UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI MASYARAKAT MENGGUNAKAN JASA BAZIS DALAM

PENYALURAN ZAKAT DI KOTA MEDAN SKRIPSI

Diajukan Oleh:

Dewi Sartika

070501013

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENANGGUNG JAWAB SKRIPSI

Nama : Dewi Sartika NIM : 070501013

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Syariah

Judul Skripsi : Analisis faktor-faktor yang Mempengaruhi Masyarakat Menggunakan Jasa Bazis dalam Penyaluran Zakat di Kota Medan

Tanggal :

Pembimbing

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

BERITA ACARA UJIAN

Hari :

Tanggal : Desember 2011 Nama : Dewi Sartika NIM : 070501013

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Syariah

Judul Skripsi : Analisis faktor-faktor yang Mempengaruhi Masyarakat Menggunakan Jasa Bazis dalam Penyaluran Zakat di Kota Medan

Ketua Program Studi S-1 Pembimbing Skripsi Ekonomi Pembangunan

(Irsyad Lubis, SE, M.Soc.Sc, Ph.D) (Ilyda Sudardjat, SSi, MSi) NIP: 19710503 200312 1 003 NIP: 19730325 2008012 007

Penguji I Penguji II

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

Nama : Dewi Sartika NIM : 070501013

Departemen : Ekonomi Pembangunan Konsentrasi : Ekonomi Syariah

Judul Skripsi : Analisis faktor-faktor yang Mempengaruhi Masyarakat Menggunakan Jasa Bazis dalam Penyaluran Zakat di Kota Medan

Tanggal :

Ketua Program Studi S-1 Ekonomi Pembangunan

(Irsyad Lubis, SE, M.Soc.Sc, Ph.D) NIP: 19710503 200312 1 003

Tanggal :

Dekan

ABSTRACT

This study aims to knowing anything what-facto factors affecting community in the decision to use BAZDA SUMUT in the distribution of zakat. The design of this study was descriptive by using primary data and secondary data, Data collection was done by using interview, questionnaire, and documentation. The respondents in this study is Muzakki who pay zakat on BAZDA SUMUT as many as 84 people.

The analysis showed that factors that affect the collection of zakat is perception / understanding of religion service. Reasons Muzakki use BAZDA SUMUT This is because a lot of goodness obtained in using This SUMUT BAZDA and easy requirements become Muzakki on This SUMUT BAZDAAnd some Muzakki expressed his satisfaction with the service and the benefits derived so Muzakki keep using this agency in the distribution of zakat. To increase public awareness in the tithe BAZDA SUMUT should continue to disseminate the kompherenship charity through social activities and religious.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apasaja fakto-faktor yang mempengaruhi keputusan masyarakat dalam menggunakan BAZDA SUMUT dalam penyaluran zakatnya. Adapun desain penelitian ini adalah studi deskriptif dengan menggunakan data primer dan data sekunder, pengumpulan data dilakukan dengan teknik wawancara, kuisioner, dan dokumentasi. Adapun responden dalam penelitian ini adalah muzakki yang membayar zakat pada BAZDA SUMUT sebanyak 84 orang.

Hasil analisis menunjukkan bahwa factor-faktor yang mempengaruhi pengumpulan zakat tersebut adalah persepsi/pemahaman agama, pelayanan. Alasan muzakki menggunakan BAZDA SUMUT ini adalah karena banyak sekali kebaikan yang diperoleh dalam menngunakan BAZDA SUMUT ini, serta mudahnya persyaratan menjadi muzakki pada BAZDA SUMUT ini. Dan sebagian muzakki menyatakan puas terhadap pelayanan dan manfaat yang diperoleh, sehingga muzakki tetap mengunakan lembaga ini, dalam penyaluran zakatnya. Untuk meningkatkan kesadaran masyarakat dalam berzakat BAZDA SUMUT harus terus melakukan sosialisasi zakat secara kompherenship melalui kegiatan-kegiatan social dan keagamaan

ABSTRACT

This study aims to knowing anything what-facto factors affecting community in the decision to use BAZDA SUMUT in the distribution of zakat. The design of this study was descriptive by using primary data and secondary data, Data collection was done by using interview, questionnaire, and documentation. The respondents in this study is Muzakki who pay zakat on BAZDA SUMUT as many as 84 people.

The analysis showed that factors that affect the collection of zakat is perception / understanding of religion service. Reasons Muzakki use BAZDA SUMUT This is because a lot of goodness obtained in using This SUMUT BAZDA and easy requirements become Muzakki on This SUMUT BAZDAAnd some Muzakki expressed his satisfaction with the service and the benefits derived so Muzakki keep using this agency in the distribution of zakat. To increase public awareness in the tithe BAZDA SUMUT should continue to disseminate the kompherenship charity through social activities and religious.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apasaja fakto-faktor yang mempengaruhi keputusan masyarakat dalam menggunakan BAZDA SUMUT dalam penyaluran zakatnya. Adapun desain penelitian ini adalah studi deskriptif dengan menggunakan data primer dan data sekunder, pengumpulan data dilakukan dengan teknik wawancara, kuisioner, dan dokumentasi. Adapun responden dalam penelitian ini adalah muzakki yang membayar zakat pada BAZDA SUMUT sebanyak 84 orang.

Hasil analisis menunjukkan bahwa factor-faktor yang mempengaruhi pengumpulan zakat tersebut adalah persepsi/pemahaman agama, pelayanan. Alasan muzakki menggunakan BAZDA SUMUT ini adalah karena banyak sekali kebaikan yang diperoleh dalam menngunakan BAZDA SUMUT ini, serta mudahnya persyaratan menjadi muzakki pada BAZDA SUMUT ini. Dan sebagian muzakki menyatakan puas terhadap pelayanan dan manfaat yang diperoleh, sehingga muzakki tetap mengunakan lembaga ini, dalam penyaluran zakatnya. Untuk meningkatkan kesadaran masyarakat dalam berzakat BAZDA SUMUT harus terus melakukan sosialisasi zakat secara kompherenship melalui kegiatan-kegiatan social dan keagamaan

BAB I PENDAHULUAN 1.1Latar Belakang

Di dalam mewujudkan cita-cita dan tujuan Nasional bangsa di Indonesia

senantiasa melaksanakan pembangunan yang bersifat fisik materil dan mental

spiritual, antara lain melalui pembangunan di bidang agama yang mencakup

terciptanya suasana kehidupan beragama yang penuh keimanan dan ketaqwaan

terhadap Tuhan Yang Maha Esa, meningkatkan akhlak yang mulia, terwujudnya

kerukunan hidup umat beragama yang dinamai sebagai landasan persatuan dan

kesatuan bangsa, dan meningkatkan peran serta masyarakat dalam pembangunan

Nasional (Kartika,2007).

Zakat, sebagai Rukun Islam merupakan kewajiban setiap muslim yang

mampu untuk membayarnya dan diperuntukkan bagi mereka yang berhak

menerimanya. Dengan pengelolaan yang baik zakat merupakan sumber dana

potensial yang dimanfaatkan untuk memajukan kesejahteraan umum bagi seluruh

masyarakat. Secara sosiologi zakat adalah refleksi dari rasa kemanusiaan,

keadilan, keimanan, serta ketaqwaan yang mendalam yang harus muncul dalam

sikap orang kaya. Zakat adalah ibadah maaliyyah ijtima’iyyah yang memiliki

posisi sangat penting, strategis, dan menentukan baik dilihat dari sisi ajaran Islam

maupun dari sisi pembangunan kesejahteraan umat. Sebagai suatu ibadah pokok

zakat termasuk salah satu Rukun Islam yang ketiga, sebagaimana diungkapkan

dalam berbagai hadist nabi, sehingga keberadaannya dianggap sebagai ma’luum

bagian mutlak dari keislaman seseorang. Di dalam AL-Qur’an terdapat dua puluh

tujuh ayat yang menyejajarkan kewajiban shalat dan kewajiban zakat dalam

berbagai bentuk kata (Kartika,2007).

Zakat sangat erat kaitannya dengan masalah bidang sosial dan ekonomi

dimana zakat mengikis sifat ketamakan dan keserakahan. Masalah bidang sosial

dimana zakat bertindak sebagai alat yang diberikan Islam untuk menghapuskan

kemiskinan dari masyarakat dengan menyadarkan seseorang yang memiliki harta

yang berlimpah akan tanggung jawab sosial yang mereka miliki, sedangkan dalam

bidang ekonomi zakat mencegah penumpukan kekayaan dalam tangan seseorang.

Zakat sangat berpengaruh dalam mewujudkan keseimbangan ekonomi. Zakat di

ambil secara vertikal jika telah mencapai nisab, yaitu sebagai ketetapan dengan

batasan minimal wajibnya zakat dikeluarkan. Begitu juga dengan ukuran barang

yang wajib dikeluarkan pada barang yang wajib dikeluarkan zakat. Kelebihan

harta yang dimiliki dikeluarkan sesuai ketetapan yang ditentukan oleh para ahli

fiqih. Sedangkan pembagian zakat dilakukan secara horizontal atau merata kepada

kelompok yang berhak menerima zakat, yaitu delapan kelompok yang disebutkan

diayat zakat (Asnaini, 2008).

Kebanyakan ahli tafsir berpendapat bahwa yang dimaksud dengan zakat

dalam ayat adalah zakat maal atau kekayaan meskipun ayat itu turun di Makkah.

Padahal, Zakat itu sendiri diwajibkan di Madinah pada tahun ke-2 Hijriah. Fakta

ini menunjukkan bahwa kewajiban zakat pertama kali diturunkan saat Nabi SAW

menetap di Makkah, sedangkan ketentuan nisabnya mulai ditetapkan setelah

wahyu berikut ini, ”Dan dirikanlah shalat

yang kamu usahakan dari kebaikan bagi dirimu, tentu kamu akan mendapat

pahalanya disisi Allah. Sesungguhnya Allah Maha Melihat apa-apa yang kamu

kerjakan” (QS Al-Baqarah: 110).

Disahkannya Undang-Undang (UU) No 38 Tahun 1999 tentang

Pengelolaan zakat di Indonesia pantas disyukuri. Undang-Undang ini banyak

memberikan implikasi positif perzakatan di Indonesia. Undang-Undang

pengelolaan zakat secara yuridis menetapkan adanya proses pengesahan dua

lembaga pengelola zakat yakni lembaga dibentuk pemerintah disebut Badan Amil

Zakat (BAZ) dan lembaga dibentuk oleh masyarakat dikukuhkan pemerintah

disebut Lembaga Amil Zakat (LAZ). Dalam perkembangannya terus dirasakan

banyak kelemahan. Undang-Undang zakat dipandang tidak mampu lagi

memenuhi tuntutan zaman terutama dalam penggalian potensi harta zakat yang

begitu besar. Banyak kalangan menginginkan seharusnya pengelolaan zakat

menjadi bagian aktivitas negara otoritas kelembagaan pengelolaan zakat Negara

sebagai regulator, pengawas dan operator sebagaimana halnya pajak. Banyak pula

kalangan menginginkan pengelolaan zakat di urus pihak swasta lebih akuntabilitas

dan dipercayai masyarakat (Zulfahmi, 2007).

Peran pemerintah (regulator, operator, pengawas) dalam mengurus zakat

justru dirasakan sebagai kebutuhan hukum dalam masyarakat. Paling tidak ada

berbagai pertimbangan logis dan realistis pentingnya negara mengintervensi

dalam pengelolaan zakat. Zakat membawa kekuatan imperatif pemungutannya

untuk melakukan pemaksaaan seperti halnya pajak, karena negara mempunyai

kekuatan dengan perangkat pemerintahannya, dan didukung regulasi yang

mengikat dana zakat akan mudah terkumpulkan, kemudian dapat menjadi bagian

pendapatan negara seperti halnya pajak. Besarnya jumlah potensi harta zakat yang belum tergali secara maksimal mengharuskan menjadi perhatian. Berdasarkan

informasi Kementerian Agama Kantor Wilayah Provinsi Sumatera Utara

menyampaikan potensi zakat Indonesia saat ini berkisar Rp. 19 trilyun per tahun.

Sedangkan penerimaan zakat harta dan zakat fitrah secara nasional pada tahun

2009 baru mencapai Rp. 1,2 trilyun. Pada kenyataannya, dana zakat yang berhasil

dihimpun dari masyarakat jauh dari potensi yang sebenarnya. Potensi yang besar

itu akan dapat dicapai dan disalurkan kalau pelaksanaannya dilakukan oleh negara

melalui departemen teknis pelaksana. Jumlah penduduk miskin/penduduk yang

berada di bawah garis kemiskinan di Indonesia pada bulan Maret 2009 sebesar

Rp. 32,53 juta atau 14,15%. Berdasarkan data dari Kementerian Pemda dari

keseluruhan kab/kota termasuk daerah tertinggal masih ada sekitar 183 kab/kota

dalam kategori daerah tertinggal. Pengentasan kemiskinan ataupun program

kesejahteraan umat tidak cukup dilakukan dengan program APBN/APBD. Potensi

dana zakat yang cukup besar tersebut sebuah alternatif untuk itu dan akan turut

membantu pencapaian sasaran pembangunan nasional. Keadilan menjadi bagian

prinsip dasar kenegaraan. Persoalan keadilan dan kesejahteraan umum adalah

persoalan struktural yang tidak mungkin terjangkau secara merata tanpa

melibatkan negara (indirect giving), Pengelolaan zakat oleh negara, dapat

berkoordinasi, komunikasi dan informasi dengan unit pengumpul zakat (LAZ),

sehingga pengentasan kemiskinan semakin terarah, tepat guna dan tidak

overlapping dalam penyaluran dana zakat, kepastian dan mendisipilinkan muzakki membayar zakat ke lembaga semakin terjamin, sekaligus terbangun konsistensi

lembaga pengelola zakat bisa terjaga terus menerus karena sudah ada sistem yang

mengatur. Pengelolaan zakat yang dilakukan negara dapat bersinergi dengan

semangat Otonomi Daerah dalam meningkatkan kesejahteraan masyarakat daerah.

Dana zakat yang terkumpul dari daerah didistribusikan kembali kepada daerahnya

masing-masing. Salah satu rancangan undang-undang yang masuk dalam

Prolegnas 2010 dan kini sedang intensif dibahas adalah RUU Pengelolaan zakat,

yang merupakan amendemen terhadap Undang-Undang No. 38 Tahun 1999.

Dalam konteks masyarakat madani Indonesia yang demokratis, RUU Zakat akan

mengukuhkan peran negara dalam memberi perlindungan bagi warga negara yang

menjadi pembayar zakat (muzakki), menjaga ketertiban umum dengan mencegah

penyalahgunaan dana zakat, memfasilitasi sektor amal untuk perubahan sosial,

dan memberi insentif bagi perkembangan sektor amal (Juwaini, 2009).

Di bawah rezim UU No. 38/1999, dunia Zakat Nasional berjalan tanpa tata

kelola yang memadai. Hal ini secara jelas rawan memunculkan penyimpangan

dana zakat masyarakat oleh pengelola yang tidak amanah. Kebangkitan dunia

zakat nasional ditangan masyarakat sipil era 1990-an, yang telah

mentransformasikan zakat dari ranah amal-sosial individual ke ranah ekonomi

pembangunan keumatan yang terancam. Perkembangan dunia zakat nasional juga

pengelola zakat yang berjalan dengan agenda masing-masing. Hasilnya, kinerja

dunia zakat nasional, khususnya dalam pengentasan masyarakat dari kemiskinan,

terasa jauh dari optimal. Maka, agenda terbesar dunia zakat nasional saat ini

adalah mendorong tata kelola yang baik dengan mendirikan otoritas zakat yang

kuat dan kredibel, yang akan memiliki kewenangan regulasi dan pengawasan

ditiga aspek utama, yaitu kepatuhan syariah, transparansi dan akuntabilitas

keuangan, serta efektivitas ekonomi dari pendayagunaan dana zakat. Badan Zakat

Indonesia dibentuk di tingkat pusat dan dapat membuka perwakilan di tingkat

provinsi jika dibutuhkan. Kinerja penghimpunan dan pendayagunaan dana zakat

lebih banyak ditentukan oleh legitimasi dan reputasi lembaga pengumpul, bukan

oleh sentralisasi kelembagaan oleh pemerintah. Kinerja zakat justru meningkat

setelah dikelola oleh masyarakat sipil. Kegiatan operasional organisasi nirlaba

yang transparan dan akuntabel lebih disukai dan menumbuhkan kepercayaan

muzakki. Kepercayaan ini menjadi kata kunci. Kepercayaan masyarakat inilah

yang dibangun melalui tata kelola yang baik, yaitu operator zakat (OPZ)

mendapat regulasi dan pengawasan yang memadai dari otoritas zakat (BZI). Di

bawah rezim UU No. 38/1999, jumlah OPZ melonjak sangat pesat. Hal ini secara

jelas mengindikasikan inefisiensi dunia zakat nasional dalam kaitan dengan

penghimpunan dana zakat yang relatif masih kecil. Hingga kini setidaknya

terdapat BAZNAS dan 18 LAZ nasional, 33 BAZ provinsi, dan 429 BAZ

kabupaten/kota, belum termasuk 4.771 BAZ kecamatan, ribuan LAZ provinsi,

kabupaten, kota dan puluhan ribu amil tradisional berbasis masjid serta pesantren,

bagi pemerintah bila melakukan pola pendayagunaan dana pengentasan

masyarakat miskin melalui kemitraan dengan OPZ. Yakni, meningkatkan

transparansi dan akuntabilitas program pengentasan masyarakat miskin,

menurunkan tingkat penyalahgunaan dana pengentasan masyarakat miskin dan

meningkatkan efektivitasnya (Choir, 2010).

Dalam perspektif Nasional, Badan Amil Zakat atau Lembaga Amil Zakat

diharapkan tidak hanya terpaku pada memikirkan kebutuhan sendiri, melainkan

juga mau terlibat dan melibatkan diri untuk memberi kepedulian terhadap warga

masyarakat guna mengatasi kemiskinan dan kemelaratan. Dengan demikian,

kehadiran Badan Amil Zakat disamping bersifat keagamaan, juga ditempatkan

dalam konteks cita-cita bangsa, yaitu membangun masyarakat yang sejahtera, adil,

dan makmur. Oleh karena itu peningkatan daya guna Badan Amil Zakat,

khususnya dalam melakukan pembangunan ekonomi masyarakat mesti dilakukan.

Sementara itu, terjadi perkembangan yang menarik di Indonesia bahwa

pengelolaan zakat, kini memasuki era baru. Yang menyiratkan tentang perlunya

BAZ dan LAZ meningkatkan kinerja sehingga menjadi amil zakat yang

profesional, amanah, terpercaya dan memiliki program kerja yang jelas dan

terencana, sehingga mampu mengelola zakat, baik pengambilannya maupun

pendistribusiannya dengan terarah yang kesemuanya itu dapat meningkatkan

kualitas hidup dan kehidupan para mustahik.

Dimana penulis sangat tertarik ingin meneliti lebih jauh tentang

masyarakat yang menyalurkan zakatnya, khusus nya yang menggunakan lembaga

“Analisis Faktor – Faktor Yang Mempengaruhi Masyarakat Menggunakan Jasa Bazis Dalam Penyaluran Zakatnya Di Kota Medan “.

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, maka perumusan masalah yang dapat

diambil sebagai dasar dalam penelitian ini adalah :

1. Faktor-faktor apakah yang mempengaruhi keputusan masyarakat untuk

menggunakan jasa Badan amil zakat daerah Sumatera Utara?

2. Faktor manakah yang paling berpengaruh terhadap keputusan masyarakat

untuk menggunakan jasa Badan amil zakat daerah Sumatera Utara?

1.3 Tujuan dan Manfaat Penelitian

Sesuai dengan pokok permasalahan yang telah dikemukakan diatas maka

tujuan penelitian ini adalah:

1. Untuk mengetahui faktor-faktor yang mempengaruhi keputusan

masyarakat untuk menggunakan jasa Badan Amil Zakat Daerah Sumatera

Utara.

2. Untuk mengetahui seberapa besar minat masyarakat untuk menggunakan

Manfaat dari penelitian ini yaitu :

1. Sebagai bahan studi dan tambahan ilmu pengetahuan bagi mahasiswa

Fakultas Ekonomi Universitas Sumatera Utara, terutama bagi mahasiswa

departemen Ekonomi Pembangunan yang ingin melakukan penelitian

selanjutnya.

2. Sebagai masukan yang bermanfaat bagi masyarakat maupun lembaga

pengelola zakat.

3. Menambah sumbangan pengetahuan ilmu zakat khususnya.

4. Sebagai salah satu syarat bagi penulis untuk menyelesaikan pendidikan jejang

BAB II

TINJAUAN PUSTAKA 2.1 Pengertian Zakat

Zakat merupakan kewajiban utama bagi umat islam yang telah ditetapkan

dalam Alqur’an, Sunah nabi, dan ijma’ para ulama. Dimana zakat adalah salah

satu rukun Islam yang selalu di sebut kan sejajar dengan shalat. Zakat merupakan

salah satu rukun Islam, dan menjadi salah satu unsur pokok bagi tegaknya syariat

Islam. Oleh sebab itu hukum zakat adalah wajib (fardhu) atas setiap muslim yang telah memenuhi syarat-syarat tertentu. Zakat termasuk dalam kategori ibadah

(seperti shalat, haji, dan puasa) yang telah di atur secara rinci dan paten

berdasarkan Al-Qur'an dan As Sunnah, sekaligus merupakan amal sosial

kemasyarakatan dan kemanusiaan yang dapat berkembang sesuai dengan

perkembangan umat manusia

Ditinjau dari segi bahasa zakat merupakan bentuk kata dasar dari zakka yang berarti berkah, tumbuh, bersih dan baik. Menurut pengertian fiqih zakat

adalah sejumlah harta tertentu yang diwajibkan oleh Allah yang diserahkan

kepada orang-orang yang berhak. Namun menurut pemikir Islam kontemporer

zakat didefinisikan sebagai harta yang telah ditetapkan oleh pemerintah atau

pejabat wewenang kepada masyarakat umum atau individu yang bersifat mengikat

dan final tanpa mendapat imbalan tertentu yang dilakukan pemerintah sesuai

dengan kemampuan pemilik harta, yang dialokasikan untuk memenuhi kebutuhan

Beberapa arti ini memang sesuai dengan arti zakat yang sebenarnya.

Dikatakan berkah, karena zakat akan membuat keberkahan pada harta seseorang

yang telah berzakat. Dikatakan suci, karena zakat dapat menyucikan pemilik harta

dari sifat tama’, syirik, kikir dan akhil. Dikatakan tumbuh, karena zakat akan

melipat gandakan pahala bagi muzakki dan membantu kesulitan bagi mustahiq.

Seterusnya, apabila dikaji, arti bahasa ini sesuai dengan apa yang menjadi tujuan

disyari’atkannya zakat.

Mahzab Maliki mendefinisikan zakat dengan mengeluarkan sebahagian

dari harta yang khusus yang telah mencapai nisab (batas kuantitas minimal yang

mewajibkan zakat) kepada orang-orang yang berhak menerimanya (Wahbah,

2000).

Mazhab Hanafi mendefinisikan zakat dengan menjadikan sebahagian harta

yang khusus dari harta yang khusus sebagai milik orang yang khusus, yang

ditentukan oleh syriat karena Allah. Menurut mazhab Syafa’i zakat adalah sebuah

ungkapan keluarnya harta atau tubuh sesuai dengan cara khusus. Sedangkan

menurut mazhab Hambali, zakat itu hak yang wajib dikeluarkan dari harta yang

khusus untuk kelompok yang khusus pula, yaitu kelompok yang disyariatkan

dalam Al-Quran (Zuhayliy, 2000).

Menurut Nawawi, jumlah yang dikeluarkan dari kekayaan itu disebut zakat

karena yang dikeluarkan itu “menambah banyak, membuat lebih berarti dan

melindungi kekayaan dari kebinasaan”. Sedangkan menurut Ibnu Tsymiysh, jiwa

orang yang berzakat itu menjadi bersih dan kekayaannya menjadi lebih bersih

Hal ini berarti bahwa makna tumbuh dan berkembang itu hanya

diperuntukkan buat harta kekayaan tetapi lebih jauh dari itu. Dengan

mengeluarkan zakat itu menjadi bersih.

Adapun landasan hukum zakat baik menurut ajaran Islam maupun kekuatan

hukum negara adalah:

a. Al-Qur’an

1. Q.S Al- Baqarah : 43

Artinya: ”Dirikanlah shalat dan tunaikanlah zakat dan rukuklah bersama orang-orang yang rukuk”.

2. Q.S At-Taubah : 103

Artinya: “Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu

membersihkan dan mensucikan mereka dan doakanlah mereka karena

sesungguhnya doamu dapat memberikan ketenangan bagi mereka. Dan Allah lagi

Maha Mendengar lagi Maha Mengetahui”.

3. Q.S Al-An’am : 141

Artinya: “Dan dialah yang menjadikan kebun-kebun yang berjunjung dan yang

tidak berjunjung, pohon kurma, tanam-tanaman yang bermacam-macam buahnya,

zaitun dan delima yang serupa (bentuk dan warnanya), dan tidak sama (rasanya).

Makanlah dari buahnya (yang bermacam-macam itu) bila dia berbuah, dan

tunaikanlah haknya dihari memetik hasilnya (dengan dikeluarkan zakatnya); dan

janganlah kamu berlebih-lebihan. Sesungguhnya Allah tidak menyukai

b. As-Sunah

Hadis diriwayatkan oleh At-Tabrani dari Ali r.a sesungguhnya Allah

mewajibkan zakat atas orang-orang kaya dari umat Islam pada harta mereka

dengan batas sesuai kecukupan diantara mereka. Orang-orang fakir tidak akan

kekurangan pada saat mereka lapar atau tidak berbaju kecuali karena ulah

orang-orang kaya diantara mereka. Ingatlah bahwa Allah akan menghisab mereka

dengan keras dan menazab mereka dengan pedih. Rasulullah saw bersabda yang

diriwayatkan Bukhari dan Muslim dari Abdullah bin Umar: Artinya: "Islam

dibangun atas lima rukun: Syahadat tiada Tuhan kecuali Allah dan Muhammad

saw utusan Allah, menegakkan shalat, membayar zakat, menunaikan haji dan

puasa Ramadhan".

c. Ijma’

Ulama baik salaf klasik maupun salaf kontemporer telah sepakat akan kewajiban zakat dan bagi yang mengingkarinya berarti telah kafir dari Islam.

d. Landasan Menurut Undang-Undang

1. Undang-Undang Nomor 38 Tahun 1999 tentang Pengelolaan Zakat.

2. Undang-Undang Nomor 17 Tahun 2000 tentang Perubahan Ketiga atas

UU No. 7 Tahun 1983 Tentang Pajak Penghasilan.

3. Keputusan Menteri Agama Nomor 581 Tahun 1999 tentang Pelaksanaan

UU No. 38 Tahun 1999 tentang Pengelolaan Zakat.

4. Keputusan Dirjen Bimas Islam dan Urusan Haji Nomor D/291 tentang

Para pemikir kontemporer mendefinisikan zakat sebagai harta yang telah

ditetapkan oleh pemerintah atau pejabat berwewenang kepada masyarakat umum

atau individu yang bersifat mengikat dan final, tanpa mendapat imbalan tertentu

yang telah yang dilakukan oleh pemerinah sesuai dengan kemampuan pemilik

harta, yang dialokasikan untuk pemenuhan kebutuhan delapan golongan yang

telah ditentukan di dalam Al-Quran. Serta untuk memenuhi tuntunan politik bagi keuangan Islam (Inayah, 2003).

2.1.1 Syarat Zakat

Zakat mempunyai beberapa syarat wajib dan syarat sah. Menurut kesepakatan

ulama, syarat wajib zakat adalah

1. Merdeka

Menurut kesepakatan ulama, zakat tidak wajib atas hamba sahaya karna hamba

sahaya tidak mempunyai hak milik. Tuannyalah yang memiliki apa yang ada

ditangan hambanya. Begitu juga mukatib (hamba sahaya yang dijanjikan akan

dibebaskan oleh tuannya dengan cara menebus dirinya) atau yang sama dengan

nya tidak wajib mengeluarkan zakat, karna kendatipun dia memiliki harta, harta

nya tidak diliki secara penuh.

2. Islam

Menurut ijma’. Zakat tidak wajib atas orang kafir karena zakat merupakan ibadah mahdhah yang suci sedangkan orang kafir bukan orang yang suci. Mazhab Syafi’i

, berbeda dengan mazhab-mazhab lainnya, yang mewajibkan orang murtad yang

mengeluarkan zakat hartanya sebelum riddahnya terjadi, yakni harta yang

3. Baligh dan Berakal

Keduanya di pandang sebagai syarat oleh mahzab Hanafi. Dengan demikian,

Zakat tidak wajib di ambil dari harta anak kecil dan orang gila sebab kedua nya

tidak termasuk dalam ketentuan orang yang wajib mengerjakan ibadah seperti

shalat dan puasa. Sedangkan menurut Jumhur, kedua nya bukan merupakan

syarat. Oleh karena itu zakat wajib di keluarkan oleh anak kecil dan orang gila.

Zakat tersebut dikeluarkan oleh walinya. Harta yang dikeluarkan adalah harta

yang wajib dizakati. Harta yang mempunyai kriteria ini ada lima jenis, yaitu: a)

uang, emas, perak, baik berbentuk uang kertas maupun uang logam. b) barang

tambang dan barang-barang temuan, c) barang dagangan. d) hasil tanaman dan

buah-buahan. Menurut Jumhur, binatang ternak yang merumput sendiri, atau

menurut mazhab Maliki, binatang yang diberi makan oleh pemiliknya.

Harta yang dizakati disyaratkan produktif, yakni berkembang karna salah

satu makna zakat adalah berkembang dan produktifitas tidak di hasilkan kecuali

dari barang-barang produktif.

4. Harta yang dizakati telah mencapai nisab atau senilai dengannya

Maksudnya ialah nisab yang di tentukan oleh syara’ sebagai tanda kayanya

seseorang dan kadar-kadar berikut yang mewajibkannya zakat.

5. Harta yang dizakati adalah milik penuh

Para fuqaha berbeda pendapat tentang apa yang dimaksud dengan harta milik. Yang dimaksud dengannya adalah harta milik yang sudah berada ditangan sendiri,

ataukah harta milik yang hak pengeluarannya berada ditangan seseorang atau

dimaksud dengannya ialah harta yang dimiliki secara utuh dan berada ditangan

sendiri yang benar-benar dimilikinya

6. Kepemilikan harta telah mencapai setahun, menurut hitungan tahun kamariah

Pendapat ini berdasarkan hadits : “tidak ada zakat dalam suatu harta sampai umur

kepemilikannya sampai setahun”

7. Harta tersebut merupakan bukan harta hasil hutang

Adapun hutang yang tidak berkaitan dengan hak para hamba, seperti hutang

nazar, kafarat, dan haji, tidak mencegah kewajiban zakat. Begitu juga hutang tidak mencegah kewajiban sepersepuluh (untuk tanaman dan buah-buahan)

kewajiban, pajak dan kafarat.

8. Harta yang akan dizakati melebihi kebutuhan pokok (Kartika, 2007).

2.2. Macam-Macam Zakat

Zakat terbagi atas dua tipe yakni:

2.2.1

Zakat Fitrah ialah zakat yang dikeluarkan oleh orang-orang muslim

sebagai pembersih dirinya dan menjadi tanggungannya, disamping untuk

menghilangkan cela yang terjadi selama puasa pada bulan Ramadhan (Ahmad,

1996).

2.2.1.2 Hikmah Zakat

Kesenjangan penghasilan rezeki dan mata pencarian di kalangan manusia

merupakan kenyataan yang tidak bisa dipungkiri, hal ini dalam penyelesaian nya,

memerlukan campur tangan Allah SWT. Adapun hikmah zakat itu adalah sebagai

Pertama, zakat menjaga dan memelihara harta dari incaran mata dan tangan para

pendosa dan pencuri.

Kedua, zakat merupakan pertolongan bagi orang-orang fakir dan orang-orang

yang sangat memerlukan bantuan. Zakat bisa mendorong mereka untuk bekerja

dengan semangat ketika mereka mampu melakukan nya dan bisa mendorong

mereka untuk meraih kehidupan yang layak.

Ketiga, zakat menyucikan jiwa dari penyakit kikir dan bakhil, ia juga melatih

seorang mukmin untuk bersifat pemberi dan dermawan. Mereka dilatih untuk

tidak menahan diri dari mengeluarkan zakat melainkan dilatih untuk menunaikan

kewajiban sosial, yakni kewajiban untuk mengangkat kemakmuran negara dengan

cara memberikan sedikat harta kepada fakir miskin.

Keempat, zakat diwajibkan sebagai ungkapan syukur atas nikmat harta yang telah

dititipkan pada seseorang. Dengan demikian harta itu dinamakan dengan Zakat

Maal.

2.2.1.3 Hukum Zakat Fitrah

Zakat Fitrah adalah shodaqoh yang wajib ditunaikan oleh setiap muslim pada hari berbuka (tidak berpuasa lagi) dari bulan Ramadhan. Bukti dalil dari

2.2.1.4 Yang Berkewajiban Membayar Zakat Fitrah

Zakat Fitrah ini wajib ditunaikan oleh: (1) setiap muslim karena untuk

menutupi kekurangan puasa yang diisi dengan perkara sia-sia dan kata-kata kotor,

(2) yang mampu mengeluarkan Zakat Fitrah. Menurut mayoritas ulama, batasan

mampu di sini adalah mempunyai kelebihan makanan bagi dirinya dan yang diberi

nafkah pada malam dan siang hari ‘ied. Jadi apabila keadaan seseorang seperti ini

berarti dia dikatakan mampu dan wajib mengeluarkan Zakat Fitrah. Kepala

keluarga wajib membayar Zakat Fitrah orang yang ia tanggung nafkahnya.

Menurut Imam Malik, ulama Syafi’iyah dan mayoritas ulama, suami bertanggung

jawab terhadap Zakat Fitrah si istri karena istri menjadi tanggungan nafkah suami.

2.2.1.5 Ukuran Zakat Fitrah

Para ulama sepakat bahwa kadar wajib Zakat Fitrah adalah satu sho’ dari semua bentuk Zakat Fitrah kecuali untuk qomh (gandum) dan zabib (kismis)

sebagian ulama membolehkan dengan setengah sho’. Dalil yang menunjukkan

ukuran 1 sho’ adalah hadits Ibnu ‘Umar yang telah disebutkan bahwa Zakat Fitrah itu seukuran satu sho’ kurma atau gandum. Satu sho’ adalah ukuran takaran yang ada di masa Nabi shallallahu ‘alaihi wa sallam. Para ulama berselisih pendapat bagaimanakah ukuran takaran ini. Lalu mereka berselisih pendapat lagi

bagaimanakah ukuran timbangannya. Satu sho’ dari semua jenis ini adalah

seukuran empat cakupan penuh telapak tangan yang sedang. Ukuran satu sho’ jika diperkirakan dengan ukuran timbangan adalah sekitar 3 kg. Ulama lainnya

mengatakan bahwa satu sho’ kira-kira 2,157 kg. Artinya jika Zakat Fitrah

2.2.1.6 Penerima Zakat Fitrah

Penerima zakat secara umum ditetapkan dalam 8 golongan/asnaf, yaitu:

(a) Fakir; (b) Miskin; (c) Amil; (d) Muallaf; (e) Hamba sahaya; (f) Gharimin; (g) Fisabilillah; (h) Ibnu sabil.

Namun menurut beberapa ulama khusus untuk Zakat Fitrah mesti

didahulukan kepada dua golongan pertama yakni

disandarkan dengan alasan bahwa jumlah/nilai Zakat yang sangat kecil sementara

salah satu tujuannya dikelurakannya Zakat Fitrah adalah agar para fakir dan

miskin dapat ikut merayakan hari raya.

2.2.1.7 Sumber Hadits berkenaan dengan Zakat Fitrah

a. Diriwayatkan dari Ibnu Umar. ia berkata: Rasulullah telah mewajibkan

Zakat Fitrah dari bulan Ramadan satu sho' dari kurma, atau satu sho' dari sya'iir. Atas seorang hamba, seorang merdeka, laki-laki, wanita, anak kecil dan orang dewasa dari kaum muslilmin (H.R : Al-Bukhary dan Muslim).

b. Diriwayatkan dari Umar bin Nafi' dari ayahnya dari Ibnu Umar ia berkata:

Rasulullah telah mewajibkan Zakat Fitrah satu sho' dari kurma atau satu sho' dari sya'iir atas seorang hamba, merdeka, laki-laki, wanita, anak kecil dan orang dewasa dari kaum muslimin dan beliau memerintahkan agar di

tunaikan/dikeluarkan sebelum manusia keluar untuk shalat 'ied (H. R : Al-Bukhary, Abu Daud dan Nasa'i).

c. Diriwayatkan dari Ibnu Abbas ra. ia berkata: Rasulullah saw telah

memfardhukan Zakat Fitrah untuk membersihkan orang yang shaum dari

miskin. Barang siapa yang mengeluarkannya sebelum shalat, maka ia

berarti Zakat yang di terima dan barang siapa yang mengeluarkannya

sesudah shalat 'ied, maka itu berarti shadaqah seperti shadaqah biasa (bukan Zakat Fitrah) (H.R : Abu Daud, Ibnu Majah dan Daaruquthni).

d. Diriwayatkan dari Hisyam bin urwah dari ayahnya dari Abu Hurairah ra.

dari Nabi saw, bersabda: Tangan di atas (memberi dan menolong) lebih

baik daripada tangan di bawah (meminta-minta), mulailah orang yang

menjadi tanggunganmu (keluarga dll) dan sebaik-baik shadaqah adalah

yang di keluarkan dari kelebihan kekayaan (yang di perlukan oleh

keluarga) (H.R : Al-Bukhary dan Ahmad).

e. Diriwayatkan dari Ibnu Umar ra. ia berkata: Rasulullah saw.

Memerintahkan untuk mengeluarkan Zakat Fitrah untuk anak kecil, orang

dewasa, orang merdeka dan hamba sahaya dari orang yang kamu sediakan

makanan mereka (tanggunganmu) (H.R : Daaruquthni, hadits hasan).

f. Artinya: Diriwayatkan dari Nafi't. berkata: Adalah Ibnu Umar

menyerahkan (Zakat Fitrah) kepada mereka yang menerimanya (panitia

penerima Zakat Fitrah/Amil) dan mereka (para sahabat) menyerahkan

Zakat Fitrah sehari atau dua hari sebelum 'iedil fitri. (H.R.Al-Bukhary).

g. Diriwayatkan dari Nafi': Bahwa sesungguhnya Abdullah bin Umar

menyuruh orang mengeluarkan Zakat fitrah kepada petugas yang

kepadanya Zakat Fitrah dikumpulkan (amil) dua hari atau tiga hari

2.2.1.8 Hikmah disyari'atkannya Zakat Fitrah

Di antara hikmah disyari'atkannya Zakat Fitrah adalah:

a. Zakat Fitrah merupakan zakat diri, dimana Allah memberikan umur

panjang baginya sehingga ia bertahan dengan nikmat-Nya.

b. Zakat Fitrah juga merupakan bentuk pertolongan kepada umat Islam, baik

kaya maupun miskin sehingga mereka dapat berkonsentrasi penuh untuk

beribadah kepada Allah Ta'ala dan bersukacita dengan segala anugerah

nikmat-Nya.

c. Hikmahnya yang paling agung adalah tanda syukur orang yang berpuasa

kepada Allah atas nikmat ibadah puasa.

d. Di antara hikmahnya adalah sebagaimana yang terkandung dalam hadits

Ibnu Abbas radhiAllahu 'anhuma di atas, yaitu puasa merupakan

pembersih bagi yang melakukannya dari kesia-siaan dan perkataan buruk,

demikian pula sebagai salah satu sarana pemberian makan kepada fakir

miskin (Kartika, 2007).

2.2.2

Pengertian Maal (harta) Menurut bahasa adalah segala sesuatu yang

diinginkan sekali oleh manusia untuk memiliki, memanfaatkan dan

menyimpannya Menurut syar'a, harta adalah segala sesuatu yang dapat dimiliki dan dapat digunakan atau dimanfaatkan menurut ghalibnya (lazim).

Zakat Maal adalahmaal) yang dimiliki

oleh individu atau lembaga dengan syarat-syarat dan ketentuan-ketentuan yang

harfiah berarti 'harta'. Mencakup hasil perniagaan, pertanian, pertambangan, hasil

laut, hasil ternak, harta temuan, emas dan perak serta hasil kerja (profesi) dan

Zakat saham atau obligasi. Masing-masing tipe memiliki perhitungannya sendiri-sendiri (Kartika, 2007).

2.2.2.1 Harta (maal) yang Wajib Di Zakati A. Zakat Hasil Ternak

Zakat Hasil Ternak (salah satu jenis Zakat Maal) meliputi hasil dari

peternakan hewan baik besar (sapi, unta) sedang (kambing, domba) dan kecil

(unggas, dll). Perhitungan zakat untuk masing-masing tipe hewan ternak, baik

nisab maupun kadarnya berbeda-beda dan sifatnya bertingkat. Sedangkan haulnya

yakni satu tahun untuk tiap hewan (Ridwan, 1988).

1. Kambing dan Domba

Kambing baru wajib dizakatkan apabila pemilik memiliki sedikitnya 40

ekor kambing.

Di bawah jumlah ini tidak wajib dizakatkan.

Jumlah Kambing: Besar Zakat

40-120 1 ekor kambing (2th) atau domba (1th)

121-200 2 ekor kambing/domba

201-399 3 ekor kambing/domba

400-499 4 ekor kambing/domba

500-599 5 ekor kambing/domba

Selanjutnya, setiap jumlah itu bertambah 100 ekor maka Zakatnya bertambah 1

2. Sapi & Kerbau

Sapi dan kerbau baru wajib dizakatkan apabila pemilik memiliki

sedikitnya 30 ekor sapi. Di bawah jumlah ini tidak wajib dizakatkan

Jumlah Sapi: Besar Zakat:

30-39 1 ekor sapi jantan/betina tabi'

40-59 1 ekor sapi jantan/betina musinnah'

60-69 2 ekor sapi jantan/betina tabi'

70-79 1 ekor sapi musinnah dan 1 ekor tabi'

80-89 2 ekor sapi musinnah

90-99 3 ekor tabi' (sapi berumur satu tahun atau memasuki tahun

kedua)

100-109 2 ekor tabi' dan 1 ekor musinnah (sapi berumur satu tahun

atau memasuki tahun ketiga)

110-119 2 ekor musinnah dan 1 ekor tabi'

120-129 3 ekor musinnah atau 4 ekor tabi'

130-160 s/d >> setiap 30 ekor, 1 tabi' dan setiap 40 ekor, 1 musinnah

Selanjutnya setiap jumlah itu bertambah 30 ekor, zakatnya bertambah 1

ekor tabi'. Dan jika setiap jumlah itu bertambah 40 ekor, zakatnya bertambah 1

ekor musinnah.

keterangan :

3. Unta

Nisab unta adalah 5 ekor, di bawah jumlah itu peternak tidak wajib

mengeluarkan zakat atas ternak tersebut.

Jumlah Unta: Besar Zakat:

5-9 1 ekor kambing

10-14 2 ekor kambing

15-19 3 ekor kambing

20-24 4 ekor kambing

25-35 1 ekor bintu makhad betina (unta genap 1 tahun sampai 2

tahun)

36-45 1 ekor bintu labun (genap 2 tahun masuk 3 tahun)

46-60 1 ekor hiqqoh (genap 3 tahun masuk 4 tahun)

61-75 1 ekor jadz'ah (genap 4 tahun masuk 5 tahun)

76-90 2 ekor bintu labun

91-120 2 ekor hiqqoh

121-129 3 ekor bint labun

130-139 1 ekor hiqqah dan 1 ekor bint labun

140-149 2 ekor hiqqah dan 1 ekor bint labun

150-159 3 ekor hiqqah

160-169 4 ekor bint labun

170-179 3 ekor bint labun dan 2 ekor hiqqah

180-189 2 ekor bint labun dan 2 ekor hiqqah

190-199 4 ekor hiqqah

200-209 4 ekor bint labun dan 1 ekor hiqqah

210-219 3 ekor bint labun dan 2 ekor hiqqah

230-239 1 ekor bint labun dan 4 ekor hiqqah 240-249 Dan seterusnya mengikuti kelipatan di atas.

4. Ayam/Unggas/Ikan

Nishab pada ternak unggas dan perikanan tidak diterapkan berdasarkan

jumlah (ekor), sebagaimana halnya unta, sapi, dan kambing. Tapi dihitung

berdasarkan skala usaha. Nishab ternak unggas dan perikanan adalah setara

dengan 20 Dinar (1 Dinar = 4,25 gram emas murni) atau sama dengan 85 gram

emas. Artinya bila seorang beternak unggas atau perikanan, dan pada akhir tahun

(tutup buku) ia memiliki kekayaan yang berupa modal kerja dan keuntungan lebih

besar atau setara dengan 85 gram emas murni, maka ia terkena kewajiban zakat

sebesar 2,5%. Contoh : harga emas 1 gram = 100.000 nisab = 85 gram X 100.000

= 8.500.000

Seorang peternak ayam broiler memelihara 1000 ekor ayam perminggu,

pada akhir tahun (tutup buku) terdapat laporan keuangan sebagai berikut:

- Ayam broiler 5600 ekor seharga Rp. 15.000.000

- Uang Kas/Bank setelah pajak Rp. 10.000.000

- Stok pakan dan obat-obatan Rp. 2.000.000

- Piutang (dapat tertagih) Rp. 4.000.000 +

Jumlah Rp. 31.000.000

- Utang yang jatuh tempo Rp. 5.000.000 _

Karena saldo lebih besar dari nisab (26.000.000 > 8.500.000) maka

peternak tersebut wajib membayar Zakat Besar Zakat = 2,5% x Rp. 26.000.000,-

= Rp. 650.000.

B. Zakat Hasil Pertanian

Padi salah satu hasil pertanian yang dizakatkan Zakat Hasil pertanian

merupakan salah satu jenis Zakat Maal, obyeknya meliputi hasil

tumbuh-tumbuhan atau tanaman yang bernilai ekonomis seperti biji-bijian, umbi-umbian,

sayur-mayur, buah-buahan, tanaman hias, rumput-rumputan, dedaunan (Didin,

2002).

1. Nisab

Nisab hasil pertanian adalah 5 wasq atau setara dengan 750 kg. Apabila hasil pertanian termasuk makanan pokok, seperti beras, jagung, gandum, kurma,

dll, maka nisabnya adalah 750 kg dari hasil pertanian tersebut. (pendapat lain

menyatakan 815 kg untuk beras dan 1481 kg untuk yang masih dalam bentuk

gabah). Tetapi jika hasil pertanian itu bukan merupakan makanan pokok, seperti

buah-buahan, sayur-sayuran, daun, bunga, dll, maka nisabnya disetarakan dengan

harga nisab dari makanan pokok yang paling umum di daerah (negeri) tersebut (di

negeri kita = beras/sagu/jagung).

2. Kadar

Kadar zakat untuk hasil pertanian, apabila diairi dengan air hujan, atau

sungai/mata/air, maka 10%, apabila diairi dengan cara disiram / irigasi (ada biaya

tambahan) maka zakatnya 5%. Dari ketentuan ini dapat dipahami bahwa pada

untuk biaya pengairan. Imam Az Zarqoni berpendapat bahwa apabila pengolahan

lahan pertanian diairi dengan air hujan (sungai) dan disirami (irigasi) dengan

perbandingan 50;50, maka kadar zakatnya 7,5% (3/4 dari 1/10). Pada sistem

pertanian saat ini, biaya tidak sekedar air, akan tetapi ada biaya lain seperti pupuk,

insektisida, dll. Maka untuk mempermudah perhitungan zakatnya, biaya pupuk,

intektisida dan sebagainya diambil dari hasil panen, kemudian sisanya (apabila

lebih dari nishab) dikeluarkan zakatnya 10% atau 5% (tergantung sistem

pengairannya)

C. Zakat Emas dan Perak

Seorang muslim yang mempunyai emas dan perak wajib mengeluarkan

zakat bila telah mencapai nisab dan haul.

1. Emas

Adapun nisab emas sebesar 20 Dinar (85 gram), dengan haul selama satu

tahun dan kadar 2,5%. Artinya bila seorang muslim memiliki emas sebesar

setidaknya 20 Dinar (85 gram) selama satu tahun ia wajib membayar zakat

sebesar 2,5% dari jumlah emasnya tersebut minimal 1/2 Dinar.

2. Emas yang tidak terpakai

Yang termasuk dalam kategori ini adalah emas yang tidak digunakan

sehari-hari baik sebagai perhiasan atau keperluan lain (disimpan).

Contoh perhitungan zakatnya sebagai berikut: Fulan memiliki 100 gram emas tak

terpakai, setelah genap satu tahun maka ia wajib membayar zakat setara dengan

100 X 2,5% = 2,5 gram emas. Jika harga emas saat itu adalah Rp. 100.000 maka

3. Sebagian emas terpakai

Emas yang dipakai adalah dimaksudkan dalam kondisi wajar dan jumlah

tidak berlebihan. Atas bagian yang terpakai tersebut, tidak diwajibkan membayar

zakat. Contoh perhitungan zakatnya sebagai berikut: Seorang wanita mempunyai

emas 120 gr, dipakai dalam aktivitas sehari-hari sebanyak 15 gr. Maka zakat emas

yang wajib dikeluarkan oleh wanita tersebut adalah 120 gr - 15 gr = 105 gr. Bila

harga emas Rp. 70.000,- maka zakat yang harus dikeluarkan sebesar : 105 x

70.000 x 2,5% = 183.750.

4. Perak

Nisab perak adalah 200 Dirham (595 gram), haul selama satu tahun dan

kadar 2,5% atau sekurang kurangnya 5 Dirham. Adapun tatacara perhitungannya

sama dengan zakat emas (Ridwan, 1988).

D. Zakat Harta Perniagaan

Zakat Perdagangan atau Zakat Perniagaan adalah zakat yang dikeluarkan

atas kepemilikan harta yang diperuntukkan untuk jual-beli. Zakat ini dikenakan

kepada perniagaan yang diusahakan baik secara perorangan maupun perserikatan

(CV, PT, Koperasi dan sebagainya). Hadits yang mendasari kewajiban

menunaikan Zakat ini adalah : "Rasulullah SAW memerintahkan kami agar

mengeluarkan Zakat dari semua yang kami persiapkan untuk berdagang." (HR.

1. Ketentuan zakat perdagangan

Berikut adalah ketentuan terkait tipe zakat ini :

a. Berjalan 1 tahun (haul), Pendapat Abu Hanifah lebih kuat dan realistis yaitu

dengan menggabungkan semua harta perdagangan pada awal dan akhir dalam

satu tahun kemudian dikeluarkan zakatnya.

b. Nisab zakat perdagangan sama dengan nisab emas yaitu senilai 85 gr emas.

c. Kadarnya zakat sebesar 2,5%.

d. Dapat dibayar dengan uang atau barang.

e. Dikenakan pada perdagangan maupun perseroan.

f. Pada badan usaha yang berbentuk serikat (kerjasama), maka jika semua

anggota serikat tersebut beragama Islam, zakat dikeluarkan lebih dulu

sebelum dibagikan kepada pihak-pihak yang berserikat. Tetapi jika anggota

serikat terdapat orang yang non muslim, maka zakat hanya dikeluarkan dari

anggota serikat muslim saja (apabila jumlahnya lebih dari nisab).

2. Perhitungan Zakat

Perhitungan besaran zakat perniagaan dalam rumus sederhana adalah

sebagai berikut:

Besar Zakat = [(Modal diputar + Keuntungan + piutang yang dapat dicairkan) -

(hutang + kerugian)] x 2,5%

Harta perniagaan, baik yang bergerak di bidang perdagangan, industri,

agroindustri, ataupun jasa, dikelola secara individu maupun badan usaha (seperti

PT, CV, Yayasan, Koperasi, Dll) nisabnya adalah 20 dinar (setara dengan 85 gram

memiliki kekayaan (modal kerja dan untung) lebih besar atau setara dengan 85

gram emas (asumsi jika per-gram Rp. 75.000,- = Rp. 6.375.000,-), maka ia wajib

mengeluarkan Zakat sebesar 2,5% Contoh : Sebuah perusahaan meubel pada tutup

buku per Januari tahun 1995 dengan keadaan sebagai berikut :

- Sofa atau Mebel belum terjual 5 set Rp. 10.000.000

- Uang tunai Rp. 15.000.000

Pada harta perniagaan, modal investasi yang berupa tanah dan bangunan

atau lemari, etalase pada toko, dll, tidak termasuk harta yang wajib dizakati sebab

termasuk kedalam kategori barang tetap (tidak berkembang).

3. Perhitungan untuk perusahaan jasa

Untuk usaha yang bergerak dibidang jasa, seperti perhotelan, penyewaan

apartemen, taksi, penyewaan mobil, bus/truk, kapal laut, pesawat udara, dll,

terdapat dua cara perhitungan zakat:

a. Pada perhitungan akhir tahun (tutup buku), seluruh harta kekayaan

perusahaan dihitung, termasuk barang (harta) penghasil jasa, seperti taksi,

kapal, hotel, dll, kemudian keluarkan zakatnya 2,5%.

b. Pada Perhitungan akhir tahun (tutup buku), hanya dihitung dari hasil bersih

dikeluarkan 10%. Hal ini diqiyaskan dengan perhitungan zakat hasil

pertanian, dimana perhitungan zakatnya hanya didasarkan pada hasil

pertaniannya, tidak dihitung harga tanahnya.

E. Zakat Hasil Tambang

Zakat pertambangan adalah segala yang dikeluarkan dari hasil bumi yang

dijadikan Allah di dalamnya dan berharga, seperti timah, besi dan sebagainya

(Teungku, 2006).

Harta makdin (pertambangan) yang berupa besi, baja, tembaga, kuningan,

timah, minyak, batubara, dan lain-lain di Indonesia dikuasai oleh negara. Adapun

yang berupa batu-batuan, emas dan perak, oleh pemerintah masyarakat masih

diperbolehkan menambangnya. Makdin inilah yang dikenakan zakat, ialah dua

setengah persen. Adapun nishabnya seharga nisab emas ialah 20 dinar atau 94

gram (Syukri, 2001). Zakat makdin tidak mempergunakan syarat haul. Artinya,

zakatnya wajib dikeluarkan pada saat didapatkan, seperti zakat hasil pertanian

(Syaikh, 2005).

F. Zakat Barang Temuan

Zakat Barang Temuan (Rikaz) wajib dikeluarkan untuk barang yang

ditemukan terpendam di dalam tanah, atau yang biasa disebut dengan harta karun.

Zakat barang temuan tidak mensyaratkan baik haul (lama penyimpanan) maupun

nisab (jumlah minimal untuk terkena kewajiban zakat), sementara kadar zakatnya

adalah sebesar seperlima atau 20% dari jumlah harta yang ditemukan. Jadi setiap

mendapatkan harta temuan berapapun besarnya, wajib dikeluarkan zakatnya

mengeluarkan zakat ini adalah Dari Abu Hurairah r.a, bahwa Rasulullah s.a.w.

bersabda: " ...dan pada rikaz (diwajibkan zakatnya) satu perlima ". G. Zakat Profesi

Zakat Profesi adalah zakat yang dikeluarkan dari penghasilan profesi (hasil

profesi) bila telah mencapai nisab. Profesi tersebut misalnya pegawai negeri atau

swasta, konsultan, dokter, notaris, akuntan, artis, dan wiraswasta. Adapun orang

orang yang mensyariatkan zakat profesi memiliki alasan sebagai berikut:

Berbeda dengan sumber pendapatan dari pertanian, peternakan dan perdagangan,

sumber pendapatan dari profesi tidak banyak dikenal di masa generasi terdahulu.

Oleh karena itu pembahasan mengenai tipe zakat profesi tidak dapat dijumpai

dengan tingkat kedetilan yang setara dengan tipe zakat yang lain. Namun bukan

berarti pendapatan dari hasil profesi terbebas dari zakat, karena zakat secara

hakikatnya adalah pungutan terhadap kekayaan golongan yang memiliki

kelebihan harta untuk diberikan kepada golongan yang membutuhkan. Referensi

dari Al-Qur'an mengenai hal ini dapat ditemui pada surat Al Baqarah ayat 267: Artinya: "Hai orang-orang yang beriman, nafkahkanlah (di jalan Allah) sebagian

dari hasil usahamu yang baik-baik dan sebagian dari apa yang Kami keluarkan

dari bumi untuk kamu. Dan janganlah kamu memilih yang buruk-buruk lalu kamu

nafkahkan daripadanya, padahal kamu sendiri tidak mau mengambilnya

melainkan dengan memicingkan mata terhadapnya. Dan ketahuilah, bahwa Allah

1. Waktu Pengeluaran

Berikut adalah beberapa perbedaan pendapat ulama mengenai waktu

pengeluaran dari zakat profesi:

a. Pendapat As-Syafi'i dan Ahmad mensyaratkan haul (sudah cukup setahun)

terhitung dari kekayaan itu didapat.

b. Pendapat Abu Hanifah, Malik dan ulama modern, seperti Muh Abu Zahrah

dan Abdul Wahab Khalaf mensyaratkah haul tetapi terhitung dari awal dan akhir harta itu diperoleh, kemudian pada masa setahun tersebut harta

dijumlahkan dan kalau sudah sampai nisabnya maka wajib mengeluarkan

zakat.

c. Pendapat Ibnu Abbas, Ibnu Mas'ud, Umar bin Abdul Aziz dan ulama modern

seperti Yusuf Qardhawi tidak mensyaratkan haul, tetapi zakat dikeluarkan langsung ketika mendapatkan harta tersebut. Mereka mengqiyaskan dengan

zakat pertanian yang dibayar pada setiap waktu panen (haul: lama

pengendapan harta).

2. Nisab Zakat

Nisab zakat pendapatan/profesi mengambil rujukan kepada nisab zakat

tanaman dan buah-buahan sebesar 5 wasaq atau 652,8 kg gabah setara dengan 520

kg beras. Hal ini berarti bila harga beras adalah Rp. 4.000/kg maka nisab zakat

profesi adalah 520 dikalikan 4000 menjadi sebesar Rp. 2.080.000. Namun mesti

diperhatikan bahwa karena rujukannya pada zakat hasil pertanian yang dengan

frekuensi panen sekali dalam setahun, maka pendapatan yang dibandingkan

3. Kadar Zakat

Penghasilan profesi dari segi wujudnya berupa uang. Dari sisi ini, ia

berbeda dengan tanaman, dan lebih dekat dengan emas dan perak. Oleh karena itu

kadar zakat profesi yang diqiyaskan dengan zakat emas dan perak, yaitu 2,5% dari

seluruh penghasilan kotor. Hadits yang menyatakan kadar zakat emas dan perak

adalah: “Bila engkau memiliki 20 dinar emas, dan sudah mencapai satu tahun,

maka zakatnya setengah dinar (2,5%)”.

4. Perhitungan Zakat

Menurut Yusuf Qardhawi perhitungan zakat profesi dibedakan menurut

dua cara:

a. Secara langsung, zakat dihitung dari 2,5% dari penghasilan kotor secara

langsung, baik dibayarkan bulanan atau tahunan. Metode ini lebih tepat dan

adil bagi mereka yang diluaskan rezekinya oleh Allah. Contoh: Seseorang

dengan penghasilan Rp. 3.000.000 tiap bulannya, maka wajib membayar

zakat sebesar: 2,5% X 3.000.000=Rp. 75.000 per bulan atau Rp. 900.000 per

tahun.

b. Setelah dipotong dengan kebutuhan pokok, Zakat dihitung 2,5% dari gaji

setelah dipotong dengan kebutuhan pokok. Metode ini lebih adil diterapkan

oleh mereka yang penghasilannya pas-pasan. Contoh: Seseorang dengan

penghasilan Rp. 1.500.000,- dengan pengeluaran untuk kebutuhan pokok Rp.

1.000.000 tiap bulannya, maka wajib membayar zakat sebesar : 2,5% X

5. Zakat Hadiah dan Bonus

Berikut adalah jenis zakat hadiah/bonus/komisi yang erat kaitannya

dengan zakat profesi:

a. Jika hadiah tersebut terkait dengan gaji maka ketentuannya sama dengan

zakat profesi/pendapatan. Dikeluarkan pada saat menerima dengan kadar

zakat 2,5%.

b. Jika komisi, terdiri dari 2 bentuk : pertama, jika komisi dari hasil prosentasi

keuntungan perusahaan kepada pegawai, maka zakat yang dikeluarkan

sebesar 10% (sama dengan zakat tanaman), kedua, jika komisi dari hasil

profesi seperti mengikuti zakat profesi.

c. Jika berupa hibah, terdiri dari dua kriteria, pertama, jika sumber hibah tidak di

duga-duga sebelumnya, maka zakat yang dikeluarkan sebesar 20%, kedua,

jika sumber hibah sudah diduga dan diharap, hibah tersebut digabung kan

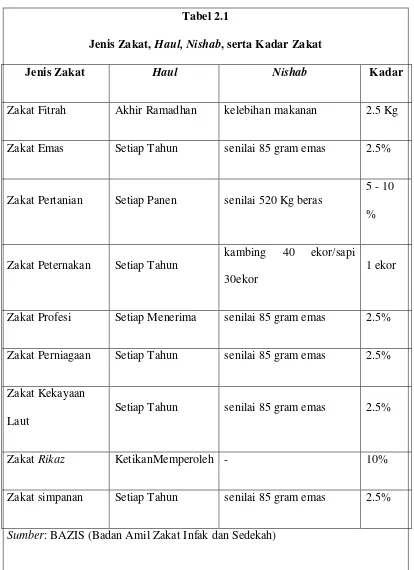

Tabel 2.1

Jenis Zakat, Haul, Nishab, serta Kadar Zakat

Jenis Zakat Haul Nishab Kadar

Zakat Fitrah Akhir Ramadhan kelebihan makanan 2.5 Kg

Zakat Emas Setiap Tahun senilai 85 gram emas 2.5%

Zakat Pertanian Setiap Panen senilai 520 Kg beras

5 - 10

%

Zakat Peternakan Setiap Tahun

kambing 40 ekor/sapi

30ekor

1 ekor

Zakat Profesi Setiap Menerima senilai 85 gram emas 2.5%

Zakat Perniagaan Setiap Tahun senilai 85 gram emas 2.5%

Zakat Kekayaan

Laut

Setiap Tahun senilai 85 gram emas 2.5%

Zakat Rikaz KetikanMemperoleh - 10%

Zakat simpanan Setiap Tahun senilai 85 gram emas 2.5%

2.2.2.3. Yang Berhak Menerima

Berdasarkan firman Allah QS At-Taubah ayat 60, bahwa yang berhak

menerima zakat/mustahik sebagai berikut:

a. Orang fakir: orang yang amat sengsara hidupnya, tidak mempunyai harta dan

tenaga untuk memenuhi penghidupannya.

b. Orang miskin: orang yang tidak cukup penghidupannya dan dalam keadaan

kekurangan.

c. Pengurus zakat : orang yang diberi tugas untuk mengumpulkan &

membagikan zakat.

d. Muallaf : orang kafir yang ada harapan masuk Islam dan orang yang baru masuk Islam yang imannya masih lemah.

e. Memerdekakan budak : mencakup juga untuk melepaskan muslim yang

ditawan oleh orang-orang kafir.

f. Orang berhutang: orang yang berhutang karena untuk kepentingan yang

bukan ma'siat dan tidak sanggup membayarnya. Adapun orang yang

berhutang untuk memelihara persatuan umat Islam dibayar hutangnya itu

dengan zakat, walaupun ia mampu membayarnya.

g. Pada jalan Allah (sabilillah): yaitu untuk keperluan pertahanan Islam dan kaum muslimin. Di antara mufasirin ada yang berpendapat bahwa fisabilillah itu mencakup juga kepentingan-kepentingan umum seperti mendirikan

h. Orang yang sedang dalam perjalanan yang bukan ma'siat mengalami

kesengsaraan dalam perjalanannya. Atau juga orang yg menuntut ilmu di

tempat yang jauh yang kehabisan bekal.

2.3Tujuan Zakat

Secara umum zakat bertujuan untuk menata hubungan dua arah yaitu

hubungan vertikal dengan tuhan dan hubungan horizontal dengan sesama

manusia. Secara zakat vertikal, zakat sebagai ibadah dan wujud ketakwaan dan

kesyukuran seseorang hamba Allah atas nikmat berupa harta yang diberikan Allah

kepadanya serta untuk membersihkan dan menyucikan dari dan hartanya itu.

Tujuan ini didasarkan pada pesan yang dikandung surat At-Taubah ayat 103:

Artinya: “Ambillah (himpunlah/kelola) dari sebahagian harta mereka

sedekah/zakat; dengan sedekah itu kamu membesihkan mereka dan menyusikan

mereka, dan berdoalah untuk mereka, karena sesungguhnya doa kamu itu menjadi

ketentraman jiwa bagi mereka; dan Allah maha mendengar dan maha

mengetahui.”(QS. At-Taubah: 103).

Dalam kontes ini zakat bertujuan untuk menata hubungan seseorang

hamba dengan tuhannya sebagai pemberi rezeki. Sedangkan secara inilah zakat

bertujuan mewujudkan rasa keadilan sosial dan kasih sayang diantara pihak yang

berkemampuan dengan pihak yang tidak mampu dan dapat memperkecil problema

dan kesenjangan sosial serta ekonomi umat. Dalam kontes ini zakat diharapkan

dapat mewujudkan pemerataan dan keadilan sosial di antara sesama manusia.

Jadi dapat dikatakan bahwa secara horizontal zakat berperan dalam

mewujudkan keadilan dan kesetiakawanan sosial dan menunjang terwujudnya

keamanan dalam masyarakat dari berbagai perbuatan negatif seperti pencurian

atau tindakan kriminal lainnya, karena harta hanya beredar diantara orang-orang

kaya saja. Tujuan secara horizontal ini tampak secara jelas, karena didalam zakat

telah ditetapkan ketentuan dan proseduralnya seperti batas nisab, haul dan kadar

zakat yang harus dikeluarkan serta kriteria para mustahiq yang berhak

menerimanya. Kewajiban zakat menjadi tujuan yang bersifat agamis,

moral-spiritual, finansial, ekonomis, sosial dan politik, yang pada akhirnya untuk

mencapai kemakmuran dan kesejahteraan masyarakat. Tujuan yang bersifat

agamis, moral-spiritual, finansial, ekonomis sosial dan politik ini, dapat dirinci

kepada dua aspek yaitu aspek kebaktian terhadap Allah dan amal shaleh kepada

masyarakat. Aspek kebaktian terhadap Allah SWT, ialah bahwa menunaikan zakat

itu adalah mempersembahkan “ketakwaan” dengan melaksanakan perintahnya

sedangkan aspek amal soleh kepada masyarakat mengandung segi sosial dan

ekonomi segi sosial adalah untuk kemaslahatan pribadi-pribadi dan kemaslahatan

umum. Segi ekonomis adalah harta benda itu harus berputar diantara masyarakat,

menjadi daya dorong untuk perputaran ekonomi dalam masyarakat. Dalam kotes

ini zakat bertujuan melindungi nasib orang fakir miskin serta untuk meningkatkan

2.4Muzakki

Muzakki adalah seorang muslim yang dibebani kewajiban mengeluarkan

zakat disebabkan terdapat kemampuan harta setelah sampai nisab dan haulnya.

Dimana nisab adalah jumlah minimal harta kekayaan yang wajib dikeluarkan

zakatnya sedangkan cukup haul adalah masa waktu zakat yang dapat dihitung atas masa kepemilikan harta kekayaan selama 12 bulan qhamaryah, panen, atau pada

saat menemukan rikaz. Dalam Undang-Undang No. 39 Tahun 1999 Muzakki

adalah orang atau badan yang dimiliki oleh orang muslim yang berkewajiban

menunaikan zakat.

2.6Penelitian Terdahulu

2.6.1 Penelitian Niken Fidyah Ramadhani (2011)

Berdasarkan penelitian yang dilakukan oleh Ramadhani (2011) yang

berjudul “ Analisis Faktor-Faktor yang Mempengaruhi Pengumpulan Zakat,

Infaq dan Shoddaqoh pada Badan Amil Zakat Daerah SUMUT ” metode yang digunakan dalam penelitian ini adalah metode diskriptif, yang menunjukkan

bahwa perkembangan pengumpulan zakat, infaq dan shoddaqoh mengalami

peningkatan dari tahun ke tahun. Sedangkan faktor- faktor yang mempengaruhi

pengumpulan tersebut adalah moment bulan keagamaan, pendapatan dan usia

Muzakki. Alasan Muzakki lebih memilih membayar zakat, infaq dan shoddaqoh

di Badan Amil Zakat Daerah Sumatera Utara karena BAZDA SUMUT adalah

institusi yang resmi atau legal milik Pemerintah. Untuk meningkatkan kesadaran

masyarakat dalam berzakat, berinfaq dan bershoddaqoh, BAZDA SUMUT harus

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisis factor-faktor yang

mempengaruhi masyarakat menggunakan jasa Bazis yang dilakukan pada Badan

Amil Zakat Daerah (BAZDA) di Sumatera Utara, yang beralamat Jalan. Williem

Iskandar Pasar V Medan Estate.

3.2 Jenis Data dan Sumber Data

Jenis data yang digunakan penulis dalam penelitian ini adalah berupa data

primer dan data sekunder.

Data primer adalah sumber data yang diperoleh langsung dari sumber asli (tidak melalui media perantara). Data primer dapat berupa opini subjek (orang)

secara individual atau kelompok, hasil observasi terhadap suatu benda (fisik),

kejadian atau kegiatan, dan hasil pengujian. Metode yang digunakan untuk

mendapatkan data primer yaitu : (1) metode survei dan (2) metode observasi

(Fernandes, 2009). Dimana data yang diperoleh dengan melakukan wawancara

secara terstruktur kepada responden dengan menggunakan daftar pertanyaan atau

kuesioner yang telah dipersiapkan penulis sebelumnya dan pengambilan

keputusan di Badan Amil Zakat Daerah (BAZDA) di kota Medan.

Data sekunder adalah sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak

lain). Data sekunder umumnya berupa bukti, catatan atau laporan historis yang

dipublikasikan (Fernandes, 2009). Pada penelitian ini data tambahan yang menjadi

data pendukung data primer. Data sekunder diperoleh dari semua pihak yang

berwenang di Badan Amil Zakat Daerah (BAZDA) di kota Medan. Dan data

sekunder ini diperoleh juga dari studi kepustakaan, internet, bacaan dan informasi

yang berhubungan dengan penelitian.

3.3 Teknik Pengumpulan Data

Dalam mengumpulkan data dilakukan dengan cara sebagai berikut :

1. Observasi, yaitu dengan melakukan pengamatan langsung ke Badan Amil

Zakat Daerah (BAZDA) di Sumatera Utara, khususnya mengenai data

muzakki.

2. Wawancara, yaitu mengadakan tanya jawab secara langsung kepada

pegawai maupun amil zakat dan mewawancarai masyarakat yang

menggunakan jasa Bazda dalam penyaluran zakatnya.

3. Dokumentasi, yaitu catatan atau dokumen resmi tertulis mengenai

data-data yang di keluarkan oleh Badan Amil Zakat Daerah (BAZDA) di Kota

Medan.

4. Studi kepustakaan, yaitu mengumpulkan data dan informasi melalui

berbagai literatur yang relevan yang berhubungan dengan permasalahan

yang ada dalam penelitian skripsi ini, dapat diperoleh dari buku-buku,

3.4 Penentuan Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang,

objek, atau transaksi, atau kejadian dimana kita tertarik untuk mempelajarinya

atau menjadi objek penelitian (Kuncoro, 2001).

Populasi yang dipilih oleh penulis yaitu para muzakki pada Badan Amil Zakat

Daerah Sumatera Utara yang tinggal di daerah Medan. Jumlah dari populasi ini

sendiri adalah sebanyak 533 muzakki. Sampel adalah sebagian / himpunan bagian

dari unit populasi yang mewakili keseluruhan objek penelitian. Dalam

menentukan sampel menggunakan metode pengambilan sampel dengan Simple

Random Sampling yaitu salah satu metode pemeriksa sampel probabilitas

dilakukan dengan cara acak sederhana dan setiap responden memiliki

kemungkinan yang sama untuk dipilih sebagai sampel (Muhammad Teguh,1999).

Dimana dalam menentukan ukuran sampel populasi, penulis menggunakan rumus

Slovin yaitu sebagai berikut :

n =

N = ukuran populasi

E = nilai kritis (Batas kesalahan) yang diinginkan

n = 2

Dari rumus diatas diperoleh jumlah sampel dalam penelitian ini adalah

sebanyak 84 muzakki.

3.5. Pengolahan Data

Penulis melakukan pengolahan data dengan cara tabulasi data dan chart, serta menggunakan alat analisis berupa program Microsoft exel 2007.

3.6. Metode Analisis Data

Metode yang digunakan dalam penulisan ini adalah dengan metode deskriptif,

yang merupakan cara merumuskan dan menafsirkan data yang ada sehingga

memberikan gambaran yang jelas mengenai persepsi muzakki tentang

faktor-faktor yang yang mempengaruhi keputusan masyarakat untuk menggunakan jasa

Badan amil zakat daerah Sumatera Utara.

3.7. Definisi Operasional Variabel

1. Keputusan adalah suatu reaksi terhadap beberapa solusi alternatif yang

dilakukan secara sadar dengan cara menganalisa kemungkinan - kemungkinan

dari alternatif tersebut bersama konsekuensinya

2. Persepsi adalah sebuah proses saat individu mengatur dan menginterpretasikan

kesan-kesan sensoris mereka guna memberikan arti bag

3. Pelayanan adalah Suatu kegiatan yang menyediakan kepuasan konsumen,

BAB IV

HASIL DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian

4.1.1. Gambaran Umum Badan Amil Zakat

Islam sangat concern kepada pembangunan sosio-ekonomi rakyat (umat). Islam mempunyai perhatian yang tinggi untuk melepaskan orang miskin dan

kaum dhu’afa dari kemiskinan dan keterbelakangan, tanpa harus didahului oleh

gerakan revolusi kaum miskin dalam menuntut perubahan nasibnya. Perhatian

Islam terhadap kaum dhu’afa tidak bersifat insidentil, tetapi regular dan sistimatis.

Tak dapat dipungkiri bahwa zakat sangat berpotensi sebagai sebuah sarana

yang efektif untuk memberdayakan ekonomi umat. Pengelolaan dan pengumpulan

zakat di Indonesia masih belum berjalan secara optimal. Hanya sebagian kecil

potensi dana zakat saja yang berhasil dikumpulkan dan didistribusikan kepada

yang berhak. Entah dimana letak kesalehan sosial masyarakat muslim, bila

melihat betapa pengelolaan dana zakat hanya berlaku sporadis atau kurang

terorganisir. Dan hasilnya, justru pada saat isu optimalisasi pengelolaan dana

zakat diluncurkan lewat UU No. 38 1999, isu yang muncul kemudian malah

mempertanyakan akan kemampuan sistem zakat sebagai solusi kemiskinan dan

pemerataan. Untuk kasus Indonesia jumlah penduduk miskin yang didata

Departemen Sosial pada tahun 2000 adalah sebesar 40% dari penduduk

Indonesia. Potensi dana zakat, sangatlah besar untuk dapat diproses sebagai suatu

pertahun. Namun, hingga kini baru Rp. 250 miliar atau 2,7% yang berhasil

dihimpun oleh lembaga-lembaga pengelola zakat. Pada fenomena saat ini seperti

Indonesia, otoritas negara sudah diwakili oleh suatu bentuk lembaga intermediary

(Amil), di mana berdasarkan UU RI No. 38 Tahun 1999 tentang Pengelolaan

Zakat, bahwa pengelola zakat dilakukan oleh Badan Amil Zakat yang dibentuk

oleh pemerintah dan Lembaga Amil Zakat (LAZ) yang dibentuk oleh masyarakat

dan dikukuhkan oleh pemerintah.

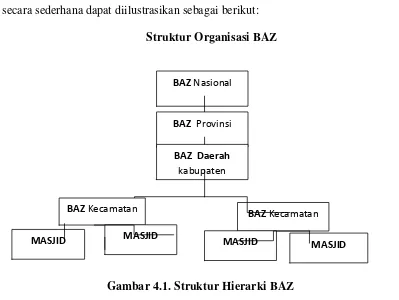

Jika dikaitkan dengan konsep jaringan masjid chart hierarki organisasi

secara sederhana dapat diilustrasikan sebagai berikut:

Struktur Organisasi BAZ

Gambar 4.1. Struktur Hierarki BAZ

Berdasarkan keputusan Menteri Agama Republik Indonesia tentang

pelaksana Undang-Undang Nomor 38 Tahun 1999 tentang Pengelolaan Zakat

disebutkan pada Pasal 2 mengenai susunan hierarki mulai dari BAZ Nasional

yang berkedudukan di ibu kota negara, BAZ provinsi berkedudukan di ibu kota

BAZ Nasional