SKRIPSI

PENGARUH PROFITABILITAS DAN LIKUIDITAS

TERHADAP

CAPITAL

ADEQUACY RATIO

(CAR)

PADA BANK RAKYAT INDONESIA

(PERSERO) TBK

OLEH

PATAR SARDO SITUMORANG

070502085

PROGRAM STUDI STRATA-1 MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Beberapa faktor yang berpengaruh terhadap tingkat kesehatan Bank antara lain adalah likuiditas dan profitabilitas yang diwakili dengan rasio-rasio keuangan yang dapat digunakan untuk memprediksi kesehatan dari segi Capital Adequacy Ratio (CAR). Penelitian ini bertujuan untuk menguji pengaruh variabel

Interest Margin Loan (IML), Return on Equitas (ROE), Loan To Deposit Ratio

(LDR), Giro Wajib Minimum (GWM) terhadap Capital Adequacy Ratio (CAR). Data yang digunakan adalah publikasi laporan keuangan bulanan Bank Rakyat Indonesia sejak tahun 2002 sampai dengan 2010. Teknik analisis yang digunakan adalah regresi linear berganda dengan persamaan kuadrat terkecil /

Ordinary Least Square (OLS). Alat analisis yang digunakan adalah Eviews 5.1. Hasil penelitian ini menunjukkan bahwa secara bersama-sama Interest Margin Loan (IML), Return on Equitas (ROE), Loan To Deposit Ratio (LDR), Giro Wajib Minimum (GWM) berpengaruh signifikan terhadap Capital Adequacy Ratio (CAR) pada Bank Rakyat Indonesia periode 2002 – 2010 dengan nilai profitabilitas lebih kecil dari 0,05. Sementara secara parsial Interest Margin Loan

(IML), Return on Equitas (ROE, dan Giro Wajib Minimum (GWM) berpengaruh signifikan terhadap Capital Adequacy Ratio (CAR). Loan To Deposit Ratio

(LDR) tidak berpengaruh signifikan terhadap Capital Adequacy Ratio (CAR). Adjusted R Square = 81.42% , berarti 81.42% Capital Adequacy ratio (CAR) dapat dapat dijelaskan oleh variabel bebas yaitu Interest Margin Loan (IML),

Return on Equitas (ROE), Loan To Deposit Ratio (LDR), Giro Wajib Minimum (GWM). Sedangkan sisanya18.58% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

There are several factor that influent in banking performance such as liquidity and profitability. There could be represented with its financial ratios which can predict banking performance on capital matter (Capital Adequacy Ratio). The purpose of this research is to test influence of the variabel Interest Margin Loan (IML), Return on Equity (ROE), Loan To Deposit Ratio (LDR), and Reserve Requirement (GWM) toward Capital Adequacy Ratio (CAR).

Data was used in this research based on publicity Monthly report of Bank Rakyat Indonesia (BRI) Tbk since 2002 to 2010. The analysis technic was used called multiple linear regression model of Ordinary Least square (OLS). Tool of research weared Eviews 5.1.

The result of research show that variables and data research was proved that together, Interest Margin Loan (IML), Return on Equity (ROE), Loan To Deposit Ratio (LDR), and Reserve Requirement (GWM) to have influence significantly toward Capital Adequacy Ratio (CAR) Bank Rakyat Indonesia (BRI) Tbk over period 2002 – 2010 at level of significance less than 5%. where it wass proved partially evidence show as Interest Margin Loan (IML), Return on Equity (ROE), and Reserve Requirement (GWM) to have influence significantly toward Capital Adequacy Ratio (CAR). Loan To Deposit Ratio (LDR) have influence not significantly toward Capital Adequacy Ratio (CAR). Adjusted R Square = 81.42%, means 81.42% of Capital Adequacy Ratio (CAR) could be explained by free variable such as Interest Margin Loan (IML), Return on Equity (ROE), Loan To Deposit Ratio (LDR), and Reserve Requirement (GWM), and residu 18.58% was explained by another factors that wasn,t researched in this research.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa karena atas segala kasih, berkat dan karunianya, penulis dapat menyelesaikan pembuatan skripsi ini dengan baik sebagai salah satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini, penulis mengucapkan terima kasih kepada kedua orang tua penulis, Ayahanda M. Situmorang dan Ibunda B. Marpaung. Terima kasih atas doa, kasih sayang , nasehat, dan keringat dari kerja keras kalian dalam membesarkan dan mendidik serta selalu memberikan yang terbaik untuk penulis.

Penulis selama perkuliahan hingga penulisan skripsi ini telah banyak mendapat bimbingan, nasehat, dan dorongan dari berbagai pihak. pada kesempatan ini, peneliti ingin mengucapkan terima kasih kepada semua pihak yang telah membantu peneliti dalam menyelesaikan skripsi ini:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Endang Sulistya Rini, SE, MSi selaku ketua Program Studi Manajemen Fakultas Ekonomi Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, Msi selaku Dosen Pembimbing yang telah berkenan meluangkan waktu untuk membimbing penulis dalam proses penulisan serta penyusunan skripsi ini.

6. Saudara saya (kakak, abang, dan adik terkasih) terima kasih atas doa dan dukungannya.

7. Seluruh civitas GMKI Komisariat FE USU terima kasih atas doa, semangat dan dukungannya.

8. Rekan-rekan seperjuangan Manajemen 2007.

9. Kepada pihak-pihak lain yang tidak dapat disebutkan namanya satu persatu, yang telah membantu penulis baik moril maupun materil.

Penulis mengucapkan terima kasih dan semoga Tuhan Yang Maha Esa memberikan imbalan setimpal atas kasih, jerih payah, dan jasa-jasa mereka.

Medan, Juli 2011 Penulis

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

2.1.4 Analisis Kinerja Keuangan Bank ... 19

2.1.5 Rasio Keuangan Perbankan ... 21

2.2 Penelitian Terdahulu ... 26

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Deskriptif Penelitian Pada PT. Bank Rakyat Indonesia (Persero) Tbk. ... 41

4.2 Deskriptif Data ... 48

4.3.3 Uji Multikolinearitas ... 58

4.3.4 Uji Autokorelasi/Serial Correlation ... 59

4.4. Hasil dan Pembahasan... 63

4.4.1 Estimasi Persamaan Regresi ... 63

4.4.2 Koefisien Determinasi (R2) ... 65

4.4.3 Pengujian Hipotesis ... 65

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 73

5.2 Saran... 74

DAFTAR PUSTAKA ... 75

DAFTAR TABEL

Halaman

Tabel 1.1 Kondisi Perbankan Nasional...……… 5

Tabel 3.1 Kriteria Pengambilan Keputusan...…………. 38

Tabel 4.1 Rasio Keuangan Bank Rakyat Indonesia (BRI) Tbk Tahun 2002-2010 ...…………. 48

Tabel 4.2 Statistik Deskriptif Bank Rakyat Indonesia (BRI) Tbk Tahun 2002-2010...……...………… 51

Tabel 4.3 Hasil Uji White Heteroskedastisitas Test... 54

Tabel 4.3 Statistik Deskriptif Variabel Bebas... 56

Tabel 4.4 Statistik Deskriptif Variabel Bebas... 56

Tabel 4.5 Hasil Estimasi Correlation Matrix... 58

Tabel 4.6 Hasil Estimasi Uji Multikolinearitas... 59

DAFTAR GAMBAR

Halaman Gambar 1.1 Perkembangan kondisi CAR, Profitabilitas, dan

ABSTRAK

Beberapa faktor yang berpengaruh terhadap tingkat kesehatan Bank antara lain adalah likuiditas dan profitabilitas yang diwakili dengan rasio-rasio keuangan yang dapat digunakan untuk memprediksi kesehatan dari segi Capital Adequacy Ratio (CAR). Penelitian ini bertujuan untuk menguji pengaruh variabel

Interest Margin Loan (IML), Return on Equitas (ROE), Loan To Deposit Ratio

(LDR), Giro Wajib Minimum (GWM) terhadap Capital Adequacy Ratio (CAR). Data yang digunakan adalah publikasi laporan keuangan bulanan Bank Rakyat Indonesia sejak tahun 2002 sampai dengan 2010. Teknik analisis yang digunakan adalah regresi linear berganda dengan persamaan kuadrat terkecil /

Ordinary Least Square (OLS). Alat analisis yang digunakan adalah Eviews 5.1. Hasil penelitian ini menunjukkan bahwa secara bersama-sama Interest Margin Loan (IML), Return on Equitas (ROE), Loan To Deposit Ratio (LDR), Giro Wajib Minimum (GWM) berpengaruh signifikan terhadap Capital Adequacy Ratio (CAR) pada Bank Rakyat Indonesia periode 2002 – 2010 dengan nilai profitabilitas lebih kecil dari 0,05. Sementara secara parsial Interest Margin Loan

(IML), Return on Equitas (ROE, dan Giro Wajib Minimum (GWM) berpengaruh signifikan terhadap Capital Adequacy Ratio (CAR). Loan To Deposit Ratio

(LDR) tidak berpengaruh signifikan terhadap Capital Adequacy Ratio (CAR). Adjusted R Square = 81.42% , berarti 81.42% Capital Adequacy ratio (CAR) dapat dapat dijelaskan oleh variabel bebas yaitu Interest Margin Loan (IML),

Return on Equitas (ROE), Loan To Deposit Ratio (LDR), Giro Wajib Minimum (GWM). Sedangkan sisanya18.58% dijelaskan oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

There are several factor that influent in banking performance such as liquidity and profitability. There could be represented with its financial ratios which can predict banking performance on capital matter (Capital Adequacy Ratio). The purpose of this research is to test influence of the variabel Interest Margin Loan (IML), Return on Equity (ROE), Loan To Deposit Ratio (LDR), and Reserve Requirement (GWM) toward Capital Adequacy Ratio (CAR).

Data was used in this research based on publicity Monthly report of Bank Rakyat Indonesia (BRI) Tbk since 2002 to 2010. The analysis technic was used called multiple linear regression model of Ordinary Least square (OLS). Tool of research weared Eviews 5.1.

The result of research show that variables and data research was proved that together, Interest Margin Loan (IML), Return on Equity (ROE), Loan To Deposit Ratio (LDR), and Reserve Requirement (GWM) to have influence significantly toward Capital Adequacy Ratio (CAR) Bank Rakyat Indonesia (BRI) Tbk over period 2002 – 2010 at level of significance less than 5%. where it wass proved partially evidence show as Interest Margin Loan (IML), Return on Equity (ROE), and Reserve Requirement (GWM) to have influence significantly toward Capital Adequacy Ratio (CAR). Loan To Deposit Ratio (LDR) have influence not significantly toward Capital Adequacy Ratio (CAR). Adjusted R Square = 81.42%, means 81.42% of Capital Adequacy Ratio (CAR) could be explained by free variable such as Interest Margin Loan (IML), Return on Equity (ROE), Loan To Deposit Ratio (LDR), and Reserve Requirement (GWM), and residu 18.58% was explained by another factors that wasn,t researched in this research.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Industri perbankan merupakan salah satu komponen yang sangat penting dalam perekonomian demi menjaga keseimbangan, kemajuan, dan kesatuan ekonomi Nasional. Perkembangan dunia perbankan saat ini semakin pesat dan modern baik dari segi ragam produk, kualitas pelayanan, hingga teknologi yang dimiliki.

Bank memiliki tempat yang teramat penting dalam perekonomian dan berfungsi sebagai perantara (financial intermediary) antara pihak kelebihan dana (surplus unit) dengan pihak yang memerlukan dana (defisit unit) atau ultimate borrower sehingga bank diharapkan dapat menghimpun dan menyalurkan dana masyarakat secara bertanggung jawab.

Sistem operasional perbankan sangat dipengaruhi oleh kondisi perekonomian. Kondisi perekonomian yang fluktuatif akan membentuk sistem operasional perbankan yang fluktuatif juga, maka dengan keadaan ini perbankan harus berupaya mengelola dana masyarakat secara efektif dan efisien. Perbankan harus menggunakan prinsip kehati-hatian (Prudential) untuk mengantisipasi pengaruh kondisi perekonomian yang terjadi (Siagian dan Yasin, 2009: 2).

bahkan terjadi defisit sebesar USD 1,930 juta pada tahun 1982. Untuk mengatasi kondisi perekonomian yang semakin memburuk tersebut, pemerintah melakukan kebijakan-kebijakan perekonomian termasuk moneter dan deregulasi pada industri perbankan (Siamat, 2005 : 98).

Deregulasi dan penerapan kebijakan perekonomian ini tentunya sangat berpengaruh terhadap industri perbankan. Bisnis perbankan berkembang dengan pesat pada kurun waktu tahun 1988-1996. Paket Kebijakan Oktober (PAKTO) tahun 1988 dan UU No. 7 Tahun 1992 memberi kebebasan pada bank untuk menentukan sendiri tingkat suku bunga, sumber dana, dan kredit kecuali sektor yang diprioritaskan dan mempermudah pembentukan bank-bank baru. Kebijakan ini mendorong perbankan ke arah kompetisi (persaingan). Akibatnya, bank-bank saling berlomba-lomba menawarkan tingkat bunga deposito dan tabungan yang lebih tinggi. semuanya berlomba untuk menghimpun dana masyarakat sebanyak-banyaknya dan menyalurkannya kembali ke masyarakat yang membutuhkan, baik untuk tujuan produktif maupun konsumtif (Dendawijaya, 2005; xii).

yang melanda perekonomian Indonesia, bahkan 16 bank swasta nasional harus terlikuidasi (Dendawijaya, 2005: xii).

untuk membiayai kegiatan operasional perusahaan masing-masing. Kondisi ini menempatkan perbankan berada dalam posisi kesulitan untuk memenuhi kesulitan likuiditasnya (Siamat, 2005:104).

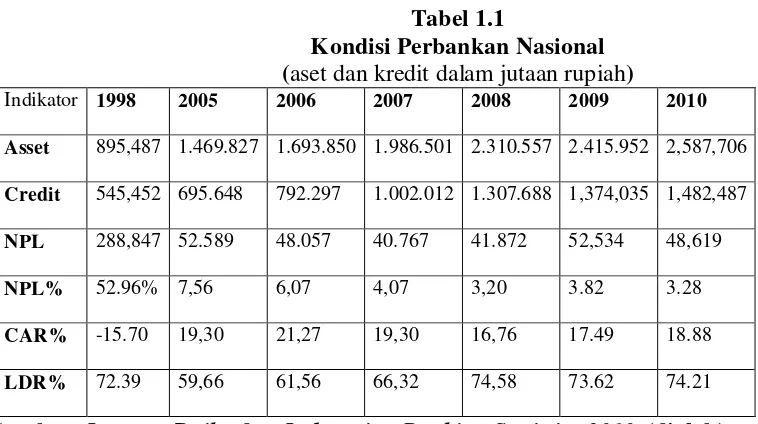

Tabel 1.1

Kondisi Perbankan Nasional (aset dan kredit dalam jutaan rupiah)

Indikator 1998 2005 2006 2007 2008 2009 2010 Asset 895,487 1.469.827 1.693.850 1.986.501 2.310.557 2.415.952 2,587,706 Credit 545,452 695.648 792.297 1.002.012 1.307.688 1,374,035 1,482,487 NPL 288,847 52.589 48.057 40.767 41.872 52,534 48,619 NPL% 52.96% 7,56 6,07 4,07 3,20 3.82 3.28 CAR% -15.70 19,30 21,27 19,30 16,76 17.49 18.88 LDR% 72.39 59,66 61,56 66,32 74,58 73.62 74.21

Sumber: Investor Daily dan Indonesian Banking Statistics2010 (diolah)

Dalam upaya memulihkan kondisi perbankan, pemerintah melakukan program rekapitalisasi terhadap perbankan. Dari program tersebut maka diciptakan Undang-Undang RI No. 10 Tahun 1998 tentang Perbankan, bank Indonesia menetapkan ketentuan tentang kesehatan bank dengan memperhatikan aspek permodalan (capital), kualitas asset (asset), kualitas manajemen (management), rentabilitas (earnings), likuiditas (liquidity), solvabilitas, dan aspek lain yang berhubungan dengan usaha bank. Bank juga wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian (prudential). Salah satu aspek yang mendasar dalam pelaksanaan prinsip kehati-hatian adalah kecukupan modal bank. tingkat kesehatan bank berdasarkan kecukupan modal dikelompokkan menjadi tiga kategori. Kategori A yaitu bank dengan CAR 4% atau lebih. Kategori B adalah bank dengan CAR antara minus 25% sampai 4% dan kategori C yaitu bank dengan CAR kurang dari minus 25% (Siamat, 2005;111).

tingkat kesehatan yang lebih baik yang dapat kita lihat pada tabel 1.1 , dimana

asset yang terus meningkat setelah tahun 1998, begitu juga dengan jumlah kredit yang disalurkan terus meningkat. persentasi Non Performing Loan (NPL) yang terus ditekan hingga mencapai 3.28 pada tahun 2010 dan tingkat CAR yang cenderung berfluktuasi namun sudah memenuhi standart kecukupan modal (CAR) yang ditentukan oleh Bank Indonesia.

Untuk memenuhi penyediaan modal minimum yaitu Capital Adequacy Ratio (CAR) yang telah ditentukan oleh Bank Indonesia maka bank harus mampu menghasilkan profit dimana hal ini disebut rentabilitas atau profitabilitas yang nantinya akan menambah permodalan bank (Riyanto 2001:331). Dalam penelitian ini profitabilitas tercermin dalam Interest Margin Loan (IML) dan Return on Equity (ROE). Masalah profitabilitas ini penting bagi kelangsungan hidup dan perkembangan bank. selain itu keuntungan juga diperlukan untuk meningkatkan kepercayaan masyarakat yang akan menyimpan dananya di bank sehingga dapat menarik minat pemilik dana agar mereka bersedia menyimpan uangnya di bank. Dengan kata lain, apabila profitabilitas meningkat maka permodalannya juga akan meningkat.

memenuhi segala pembayaran yang diperlukan untuk kelancaran proses produksinya. Masalah pengaturan likuiditas merupakan masalah yang rumit bagi menajemen bank, sebab tingkat likuiditas yang rendah akan mengancam kredibilitas bank yang bersangkutan dan sebaliknya tingkat likuiditas yang tinggi akan mengancam profitabilitasnya (Muljono, 2002:249). Menurut Muljono (2002:127) semakin tinggi likuiditas akan banyak idle fund (dana yang menganggur) sehingga profitabilitas menjadi rendah. Apabila profitabilitas menjadi rendah maka bank tidak akan mampu menambah permodalannya. Artinya apabila bank menjaga likuiditasnya terlalu tinggi, maka bank tidak bisa mengoptimalkan permodalannya. sehingga CAR juga berhubungan erat dengan kondisi likuiditas bank.

PT. Bank Rakyat Indonesia (Persero) Tbk merupakan salah satu bank badan Usaha Milik Negara (Bank BUMN) yang seluruh atau sebagian besar sahamnya dimiliki oleh pemerintah. Bank ini juga sering disebut bank pemerintah. PT. Bank Rakyat Indonesia (Persero) Tbk memiliki tugas khusus untuk mengembangkan koperasi terutama dalam bidang pertanian dan perikanan, kerajinan, perindustrian rakyat dan usaha atau perdagangan kecil serta usaha-usaha untuk pembangunan masyarakat pedesaan.

12,4% pada Juli 2007 dibanding Desember 2006. Perbaikan peringkat BRI ini ditopang oleh tingginya ekspansi kredit (InfoBank).

PT. Bank Rakyat Indonesia (Persero) Tbk juga memperhatikan profitabilitas dan likuiditasnya untuk menjaga kesehatan permodalannya dan menjaga kredibilitasnya. Berikut ini adalah perkembangan kondisi CAR, profitabilitas, dan likuiditas PT. Bank Rakyat Indonesia (Persero) Tbk dari tahun 2002 sampai tahun 2010.

Sumber: (diolah)

Gambar 1.1

Perkembangan kondisi CAR, Profitabilitas, dan Likuiditas PT. Bank Rakyat Indonesia (Persero) Tbk. (Dalam persentase)

Menurut Abdullah (2005:67), laba usaha bank akan menambah kebutuhan modalnya sementara apabila bank tersebut rugi akan ada kemungkinan

2002 2003 2004 2005 2006 2007 2008 2009 2010

IML 16.78 18.52 19.52 18.14 15.25 16.73 14.38 12.56 12.66

ROE 35.35 45.26 41.3 37.66 33.74 31.64 34.5 31.41 33.58

LDR 54.47 55.57 71.61 63.99 75 75.03 73.07 77.22 79.34

GWM 9.75 14.51 12.72 13.02 15.94 26.12 9.63 9.66 15.09

modalnya terkikis sedikit demi sedikit. Artinya pergerakan profitabilitas seharusnya searah dengan pergerakan CAR. Namun yang terjadi Pada tahun 2006, CAR mengalami kenaikan dibandingkan tahun 2005 namun profitabilitas yang diwakili oleh Return On Equity (ROE) mengalami penurunan. Begitu juga dengan tahun 2008, CAR mengalami penurunan dibandingkan 2007 namun profitabilitas yang diwakili oleh Return On Equity (ROE) mengalami kenaikan, peningkatan CAR pada tahun 2009 namun terjadinya penurunan profitabilitas yang diwakili oleh Interest Margin Loan (IML).

Kondisi likuiditas PT. Bank Rakyat Indonesia (Persero) Tbk diwakili oleh Loan To Deposit Ratio (LDR) dan Giro Wajib Minimum (GWM). LDR menunjukkan kemampuan suatu bank untuk melunasi dana para deposannya dengan menarik kembali kredit yang telah diberikan. Semakin tinggi rasio ini memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Dendawijaya, 2005:116). Apabila dihubungkan dengan CAR, LDR yang meningkat mengindikasikan profitabilitas naik (Muljono, 2002:127) dan pada akhirnya CAR meningkat.

Giro Wajib Minimum (GWM) yang meningkat mengindikasikan profitabilitas turun (Muljono, 1996:127) dan pada akhirnya CAR menurun. Artinya, pergerakan Giro Wajib Minimum (GWM) berlawanan arah dengan Capital Adequacy Ratio

(CAR).

Dari Gambar 1.1 dapat dilihat pergerakan Loan To Deposit Ratio

(LDR) cenderung meningkat dan pergerakan Giro Wajib Minimum (GWM) cenderung berfluktuasi dan menunjukkan hubungan yang tidak konsisten terhadap CAR.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Profitabilitas dan Likuiditas terhadap

Capital Adequacy Ratio (CAR) pada PT. Bank Rakyat Indonesia (Persero)

Tbk (Tahun 2002- 2010)”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan sebelumnya, perumusan masalah pada penelitian ini adalah : “Apakah Profitabilitas dan Likuiditas memiliki pengaruh yang signifikan terhadap Capital Adequacy Ratio

(CAR) pada PT. Bank Rakyat Indonesia (Persero) Tbk?”

1.3 Tujuan Penelitian

1.4 Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini antara lain: a. Bagi peneliti

Sebagai bahan untuk meningkatkan wawasan dan pengetahuan dalam bidang manajemen keuangan khususnya manajemen keuangan bank. b. Bagi perusahaan/Bank

Sebagai bahan masukan dan pertimbangan dalam menetapkan kebijakan selanjutnya dan pentingnya mempertahankan tingkat rasio keuangan dalam rangka mewujudkan kondisi perbankan yang sehat.

c. Bagi peneliti lanjutan

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian Bank

Berdasarkan Undang-undang No. 10 Tahun 1998 tentang perubahan Undang-undang No. 7 tahun 1992 tentang Perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan / atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Adapun pemberian kredit itu dilakukan baik dengan modal sendiri atau dengan dana-dana yang dipercayakan oleh pihak ketiga ataupun dengan jalan memperedarkan alat-alat pembayaran baru berupa uang giral. Pinjaman yang diberikan oleh bank tidak dibebankan pada saldo nasabah (means of payment out of nothing).

Faktor-faktor yang patut dicermati bank dalam menempuh kebijakan yang berkaitan dengan penghimpunan dana dari masyarakat (Abdullah, 2005:21), meliputi:

1. Kepercayaan masyarakat

2. Pendapatan masyarakat

Perubahan tingkat pendapatan masyarakat akan ikut menentukan perkembangan penghimpunan dana. Apabila terjadi kenaikan pendapatan masyarakat pada tingkat yang lebih tinggi daripada kenaikan harga, maka mendorong masyarakat untuk menghimpun dananya (saving) dan hal tersebut berarti pendapatan masyarakat lebih besar daripada pengeluaran konsumsi masyarakat.

3. Pelayanan pihak bank

Pelayanan pada nasabah juga ikut menentukan keberhasilan bank dalam kegiatan penghimpunan dana dari masyarakat. Masyarakat menghendaki pelayanan pihak bank yang cepat, terampil, dan penuh keramahan kepada nasabah yang dilayaninya.

4. Ekspektasi tingkat bunga

2.1.2 Jenis Bank

Jenis bank bermacam-macam tergantung pada cara penggolongannya. Penggolongan dapat dilakukan berdasarkan hal-hal berikut (Kasmir, 2002:20) :

1. Berdasarkan Undang-Undang No. 7 Tahun 1992 tentang Perbankan

a. Bank Umum, merupakan bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayarabn.

b. Bank Perkreditan Rakyat, merupakan bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan perinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Berdasarkan kepemilikan

a. Bank milik pemerintah, di mana baik akte pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah.

b. Bank milik swasta nasional, di mana seluruh atau sebagian besar dimiliki oleh swasta nasional begitu pula akte pendirian dan keuntungan bank.

d. bank milik campuran, di mana sahamnya dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga Negara Indonesia.

3. Berdasarkan status

a. Bank devisa, merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, travelers cheque, pembukaan dan pembayaran letter of credit (L/C).

b. Bank non Devisa, merupakan bank yang belum mempunyai ijin untuk melaksanakan transaksi sebagai bank devisa. Bank non devisa melakukan transaksi dalam batas-batas suatu Negara.

4. Berdasarkan pembayaran bunga

a. Bank konvensional, menetapkan bunga sebagai harga jual, baik untuk produk simpanan seperti giro, tabungan maupun deposito. Demikian pula harga beli untuk produk pinjamannya (kredit) juga ditentukan berdasarkan tingkat suku bunga tertentu.

2.1.3 Permodalan Bank

Modal adalah sejumlah dana yang ditanamkan ke dalam suatu badan usaha oleh para pemiliknya untuk melakukan berbagi macam kegiatan usaha yang akan dilakukannya (Muljono, 1996:375). Modal bank merupakan manifestasi dari keinginan para pemegang saham untuk berperan dalam dunia perbankan dalam bisnis perbankan. Modal bank digunakan untuk menjaga kepercayaan masyarakat, khususnya masyarakat peminjam (Sinungan, 2000:158). Modal bank memiliki fungsi (Abdullah, 2005:59) yaitu:

1. Melindungi para kreditur

Para kreditur (mereka yang menyimpan dananya di bank) mengharapkan adanya kepastian kemampuan bank dalam membayar kembali simpanan kreditur sewaktu-waktu. Modal bank merupakan penyangga pengembalian dana kreditur manakala bank kesulitan menarik kembali investasi jangka pendek atau kesulitan likuiditas.

2. Menjamin kelangsungan operasional

Dengan modal sendiri bank memulai kegiatan operasi mereka termasuk membangun atau membeli kantor dan peralatan.

3. Memenuhi standart modal minimum

harus menambah modal yang dimiliki. Apabila bank tidak menambah jumlah kredit maka akan memperkecil CAR yang dicapai bank.

Dalam praktiknya modal bank terdiri dari dua macam (Kasmir, 2003:257), yaitu:

1. Modal inti

a. Modal disetor, yaitu modal yang telah disetor secara efektif oleh pemiliknya.

b. Agio saham, yaitu selisih lebih setoran modal yang diterima oleh bank sebagai akibat harga saham yang melebihi nilai nominalnya.

c. Modal sumbangan, yaitu modal yang diperoleh kembali dari sumbangan saham, termasuk selisih antara nilai yang tercatat dengan harga jual apabila saham tersebut dijual. Modal yang bersal dari donasi pihak luar juga termasuk modal sumbangan.

d. Cadangan minimum, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan dari laba bersih setelah pajak dan mendapat persetujuan rapat umum pemegang saham atau rapat anggota sesuai anggaran dasar masing-masing.

f. Laba yang ditahan, yaitu saldo laba bersih setelah pajak yang diumumkan dalam rapat pemegang saham dan diputuskan untuk tidak dibagikan.

g. Laba tahun lalu, yaitu seluruh laba bersih tahun-tahun yag lalu setelah diperhitungkan pajak, dan belum diperhitungkan penggunaannya oleh rapat anggota.

h. Laba tahun berjalan, yaitu laba yang diperoleh dalam tahun buku berjalan setelah dikurangi taksiran utang pajak.

2. Modal pelengkap

a. Cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan Direktorat jenderal Pajak.

b. Penyisihan pengahapusan aktiva produktif, yaitu cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan untuk menampung kerugian yang mungkin timbul sebagai akibat tidak diterimanya kembali sebagian atau seluruh aktiva produktif.

c. Modal kuasi, yaitu modal yang didukung oleh instrument atau warkat yang memiliki sifat seperti modal.

2.1.4 Analisis Kinerja Keuangan Bank

Mengenai kinerja bank Kasmir (2003: 263) menyatakan:

“untuk mengetahui kondisi keuangan suatu bank maka dapat dilihat dari

laporan keuangan yang disajikan oleh suatu bank secara periodik. Laporan

ini juga menggambarkan kinerja bank selama periode tersebut.”

Analisis rasio keuangan merupakan analisis dengan jalan membandingkan suatu pos dengan pos laporan keuangan lainnya baik secara individu maupun laporan laba-rugi (Abdullah, 2005:124). Menurut Abdullah (2005:120) analisis kinerja keuangan bank merupakan proses pengkajian secara kritis terhadap keuangan bank menyangkut review data, menghitung, mengukur, menginterpretasi, dan member solusi terhadap keuangan bank pada suatu periode tertentu. Kinerja keuangan bank merupakan bagian dari kinerja bank secara keseluruhan. Kinerja (performance) bank secara keseluruhan merupakan gambaran prestasi yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan, pemasaran, penghimpunan, dan penyaluran dana, teknologi maupun sumber daya manusia.

Penilaian aspek profitabilitas berguna untuk mengetahui kemampuan menciptakan profit, yang sudah tentu penting bagi pemilik. Dengan kinerja bank yang baik pada akhirnya akan berdampak baik pada intern maupun bagi pihak ekstern bank.

Menurut Abdullah (2005: 120) berkaitan dengan analisis kinerja keuangan bank mengandung beberapa tujuan, yaitu:

a. Analisa Perbandingan Laporan Keuangan

Analisis ini merupakan teknik analisis dengan membandingkan loaporan keuangan dua periode atau lebih dengan menggunakan perubahan baik dalam jumlah (absolut) maupun dalam persentase (relatif).

b. Analisa Trend (Tendensi Posisi)

Teknik analisis ini digunakan untuk mengetahui tendensi keadaan keuangan apakah menunjukkan penaikan atau penurunan. Hal yang membedakan antara kedua teknik ini adalah tahun dan periode pembanding. Apabila analisa perbandingan menggunakan tahun sebelumnya (n-1) sebagai tahun pembanding.

c. Analisa Persentase per Komponen (common size)

Teknik analisa ini bermanfaat untuk mengetahui persentase investasi pada masing-masing aktiva terhadap total aktiva seluruhnya. Juga untuk mengetahui berapa besar proporsi setiap pos aktiva maupun utang terhadap keseluruhan/total aktiva maupun utang.

Teknik analisa ini digunakan untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan. Selain untuk mengetahui posisi modal kerja juga dimaksudkan untuk mengetahui sebab-sebab terjadi perubahan modal kerja dalam suatu periode tertentu.

e. Analisa Sumber dan Penggunaan Kas

Analisa ini merupakan teknik untuk mengetahui kondisi kas disertai seba-sebab terjadinya perubahan kas pada suatu periode waktu tertentu.

f. Analisa Rasio Keuangan

Analisa ini merupakan teknik analisis keuangan untuk mengetahui hubungan di antara pos-pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun secara simultan.

g. Analisa Perubahan Laba Kotor

Teknik analisa ini bertujuan untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba. Analisa ini juga dimaksudkan untuk mengetahui posisi laba yang di budgetkan dengan laba yang benar-benar dapat dihasilkan. h. Analisa Break Even

Teknik analisa ini digunakan untuk mengetahui tingkat penjualan yang harus dicapai agar perusahaan tidak mengalami kerugian, tetapi pada tingkat penjualan tersebut perusahaan belum memperoleh keuntungan.

2.1.5 Rasio keuangan Perbankan

batasan yang jelas dan tegas berapa rasio yang terdapat pada setiap aspek yang dianalisis.

1. Rasio Permodalan

Menurut Abdullah (2005: 124) rasio permodalan digunakan untuk mengetahui kemampuan kecukupan modal dalam mendukung kegiatan bank secara efisien. Capital Adequacy Ratio (CAR) merupakan rasio kewajiban pemenuhan modal minimum yang harus dimiliki oleh bank.

2. Rasio Profitabilitas

Menurut Kasmir (2003: 279) rasio rentabilitas atau profitabilitas digunakan untuk mengukur tingkat efesiensi usaha dan profitabilitas yang dicapai oleh bank yang bersangkutan. Rasio profitabilitas yang digunakan dalam penelitian ini terdiri dari:

1. Interest Margin on Loan (IML)

Rasio ini digunakan untuk mengukur kemampuan perkreditan yang dimiliki oleh suatu bank untuk menghasilkan pendapatannya. Semakin tinggi rasio ini menunjukkan hasil yang semakin baik. Menurut Kasmir (2003:283), rasio ini dihitung dengan rumus :

- Pendapatan bunga bersih disetahunkan.

Contoh: untuk posisi juni = (akumulasi pendapatan bunga bersih per posisi juni/6) x 12.

Total kredit yang disalurkan terdiri dari : pinjaman yang diberikan dalam rupiah dan pinjaman dalam valuta asing.

2) Return on Equity (ROE)

saham biasa). Menurut surat edaran Bank Indonesia nomor 3/30/DPNP tanggal Desember 2001, rasio ini dihitung dengan rumus:

- Perhitungan laba setelah pajak disetahunkan.

Contoh: Untuk posisi juni : (akumulasi laba per posisi juni/6) x 12 - Modal sendiri : rata-rata modal inti (tier 1)

Contoh: untuk posisi juni : (penjumlahan modal inti Januari sampai Juni)/6

Perhitungan modal inti dilakukan berdasarkan ketentuan kewajiban penyediaan modal minimum yang berlaku.

3. Rasio Likuiditas

Menurut Darsono (2004: 51) rasio likuiditas adalah rasio yang bertujuan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jangka pendek. Menurut Siamat (2004: 157) suatu bank dianggap likuid apabila: a. Memiliki sejumlah likuiditas sama dengan jumlah kebutuhan likuiditasnya. b. memiliki likuiditas kurang dari kebutuhan tetapi bank mempunyai surat-surat

berharga yang segera dapat dialihkan menjadi kas.

Rasio likuiditas yang digunakan pada penelitian ini terdiri dari: 1) Loan to Deposit Ratio (LDR)

Paket kebijakan 29 Mei 1993 menyatakan bahwa penyempurnaan penilaian tingkat kesehatan bank khususnya pengertian deposit dalam loan to deposit ratio

(LDR) diperluas tidak saja dana pihak ketiga tapi juga termasuk modal sendiri (Riyadi, 2003: 3)

Menurut Kasmir (2003: 272) rasio ini dihitung dengan rumus:

Rasio ini merupakan rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Total deposit terdiri dari giro, tabungan, dan deposito berjangka. Sedangkan equity terdiri dari modal disetor, dana setoran modal, cadangan umum, cadangan lainnya, sisa laba tahun lalu dan laba tahun berjalan.

2) Giro Wajib Minimum (GWM)

tahun 1997 menjadi 5% (Dendawijaya, 2005;115). Untuk mengetahui besarnya GWM dapat digunakan perbandingan berikut.

2.2 Penelitian Terdahulu

Penelitian yang dilaksanakan ini merujuk pada penelitian yang telah dilakukan sebelumnya, antara lain:

Shitawati (2006) melakukan penelitian dengan judul ”Analisis Faktor-faktor yang Berpengaruh Terhadap Capital Adequacy Ratio (CAR) pada Bank Umum di Indonesia”. Hasil penelitian ini menunjukkan bahwa ROA, ROE, NIM, LDR, BOPO dan GWM secara parsial berpengaruh signifikan terhadap CAR pada bank umum di Indonesia periode 2001 – 2004 dengan nilai probabilitas kesemuanya lebih kecil dari 0,05. Sementara secara bersama-sama ROA, ROE, NIM, BOPO, LDR dan GWM terbukti berpengaruh signifikan terhadap CAR dengan nilai probabilitas lebih kecil dari 0,05. Koefisien determinasi menunjukkan bahwa dalam model regresi sebesar 43.50% perubahan variabel CAR disebabkan keenam variabel yang diteliti, sedangkan sisanya 56.5% dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

(ROE). Rasio yang digunakan untuk mengukur likuiditas adalah Loan to Deposit Ratio (LDR) dan Quick Ratio (QR).

Penelitian ini menunjukkan bahwa IML berpengaruh signifikan sedangkan ROE berpengaruh tidak signifikan terhadap CAR. Selain itu, rasio likuiditasnya juga berpengaruh tidak signifikan terhadap CAR.

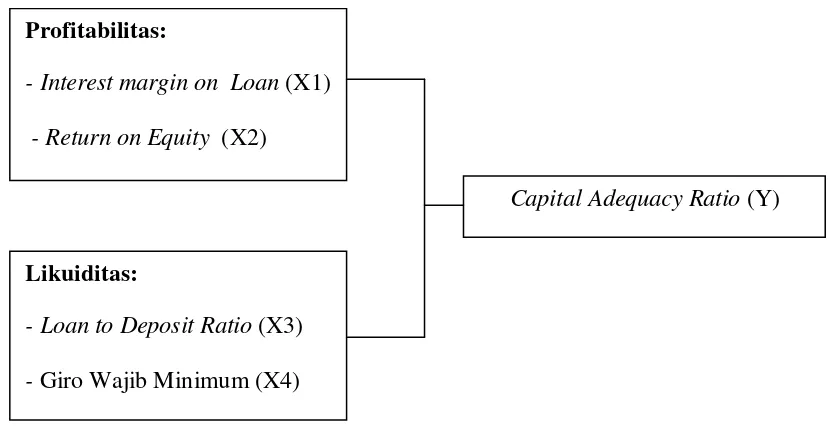

2.3 Kerangka Konseptual

Bank Indonesia setiap tahunnya menilai kesehatan bank di Indonesia dengan tujuan membantu manajemen bank, apakah telah dikelola dengan prinsip kehati-hatian (prudential). Hal ini dimaksudkan untuk meminimalkan jumlah bank yang tidak sehat dan berakhir dengan penutupan bank tersebut. Tingkat kesehatan bank salah satunya dapat dilihat dari keadaan permodalannya.

Manfaat modal adalah memberi keamanan terhadap investasi dengan memperkecil kemungkinan terjadinya insolvensi atau kebangkrutan. Modal bank merupakan penyanggah pengembalian dana kreditur (mereka yang menyimpan dananya di bank baik berupa giro, tabungan, dan deposito atau dana jangka pendek) manakala bank kesulitan menarik kembali investasi jangka pendek ataupun bank kesulitan likuiditas (Abdullah, 2005:59). Pada penelitian ini, permodalan diwakili oleh rasio kecukupan modal atau capital adequacy ratio

(CAR) dan rasio yang mempengaruhinya meliputi rasio likuiditas. dan profitabilitas.

Return On Equity (ROE). Hubungan modal dengan profitabilitas adalah bank mengambil laba dari hasil yang dicapai perusahaan untuk dijadikan tambahan modal pada periode selanjutnya. Sehingga jika profitabilitas seperti Interest Margin On Loans (IML) dan Return On Equity (ROE) meningkat maka akan mengakibatkan Capital Adequacy Ratio (CAR) meningkat.

Rasio likuiditas digunakan untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih atau kewajiban yang sudah jatuh tempo (Dendawijaya, 2005:114). Pada penelitian ini, rasio likuiditas diwakili oleh Loan To Deposit Ratio (LDR) dan Giro Wajib Minimum (GWM).

Loan To Deposit Ratio (LDR) menunjukkan kemampuan suatu bank untuk melunasi dana para deposannya dengan menarik kembali kredit yang telah diberikan. Semakin tinggi rasio ini memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan karena jumlah dana yang diperlukan untuk membiayai kredit menjadi semakin besar (Dendawijaya, 2005:116). Apabila dihubungkan dengan CAR, LDR yang meningkat mengindikasikan profitabilitas naik (Muljono, 1996:127) dan pada akhirnya CAR meningkat.

Minimum (GWM) yang meningkat mengindikasikan profitabilitas turun dan pada akhirnya CAR menurun. Artinya, pergerakan Giro Wajib Minimum (GWM) berlawanan arah dengan Capital Adequacy Ratio (CAR).

Berdasarkan penjelasan di atas maka dapat dirangkumkan kerangka konseptual sebagai berikut:

Sumber : Abdullah (2005), dendawijaya (2001), Muljono (2002) (Diolah penulis) Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Berdasarkan rumusan masalah dan uraian kerangka konseptual, maka dapat dirumuskan hipotesis sebagai berikut: Terdapat pengaruh yang signifikan antara profitabilitas dan likuiditas terhadap Capital Adequacy Ratio (CAR) pada PT. Bank Rakyat Indonesia (Persero) Tbk.

Profitabilitas:

- Interest margin on Loan (X1)

- Return on Equity (X2)

Likuiditas:

- Loan to Deposit Ratio (X3)

- Giro Wajib Minimum (X4)

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini merupakan penelitian asosiatif, yaitu penelitian yang menghubungkan dua variabel atau lebih (Ginting & Situmorang, 2008:57). Yaitu menghubungkan beberapa variabel bebas seperti rasio profitabilitas dan likuiditas dan menganalisis pengaruhnya terhadap variabel terikat yaitu Capital Adequacy Ratio (CAR).

3.2 Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian ini dilakukan di Bank Indonesia melalui media internet dengan situs www.bi.go.id.

b. Waktu Penelitian

Penelitian dilakukan mulai Januari 2011 sampai dengan Juli 2011 3.3 Batasan Operasional

Penelitian ini hanya terbatas pada Bank Rakyat Indonesia (Persero) Tbk, Peneliti menggunakan data laporan keuangan secara bulanan dari tahun 2002 sampai dengan tahun 2010 untuk menganalisis pengaruh rasio profitabilitas yang diwakili oleh Interest Margin on Loan (IML) dan Return On Equity (ROE), rasio likuiditas yang diwakili oleh Loan To Deposit Ratio (LDR) dan Giro Wajib Minimum (GWM) terhadap rasio kecukupan modal atau Capital Adequacy Ratio

3.4 Definisi Operasional

a. Variabel Dependen (Y), yaitu:

Capital Adequacy Ratio (CAR). Capital Adequacy Ratio (CAR) merupakan hasil perbandingan modal sendiri dengan Aktiva Tertimbang Menurut Risiko (ATMR) yang dimiliki. Semakin besar persentase Capital Adequacy Ratio (CAR) suatu bank, maka akan semakin besar daya tahan bank dalam menghadapi penyusutan nilai harta bank yang timbul karena adanya harta yang bermasalah.

Analisis ratio Capital Adequacy Ratio (CAR) dihitung dengan rumus sebagai berikut:

b. Variabel Independen (X), yaitu: 1) Rasio Profitabilitas

b) Variabel X2 yaitu Return on Equity (ROE). ROE adalah tingkat pengembalian atas investasi yang ditanamkan oleh pemegang saham atau investor yang dapat dihitung dengan membagi laba bersih dengan total modal sendiri (laba ditahan, agio saham, dan saham biasa). Rasio ini dihitung dengan rumus :

2) Rasio Likuiditas

a) Variabel X3 yaitu Loan to Deposit Ratio (LDR). LDR menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan (penabung) dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Rasio ini diukur dengan rumus :

3.5 Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah laporan keuangan bulanan Bank Rakyat Indonesia (Persero) Tbk, dan sampel yang digunakan adalah laporan keuangan bulanan sejak tahun 2002 sampai dengan tahun 2010.

3.6 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yang bersumber dari data sekunder. Data sekunder merupakan data yang diperoleh secara tidak langsung yaitu melalui media internet PT. Bank Rakyat Indonesia (Persero) Tbk (www.bri.co.id), media internet Bank Indonesia (www.bi.go.id), buku-buku referensi, jurnal-jurnal penelitian dan literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian ini.

3.7 Metode Pengumpulan Data

Dalam penelitian ini metode pengumpulan data yang digunakan, yaitu:

3.8 Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis statistik.

a. Analisis Deskriptif

Metode deskriptif yaitu metode penganalisaan data dengan cara menyusun data, mengelompokkannya kemudian menganalisis dan selanjutnya menginterpretasikannya secara objektif.

b. Metode Analisis Statistik

1) Analisis Linear berganda

Model persamaannya adalah sebagai berikut:

Y = f(X1,X2,X3,X4)...(1)

Dari persamaan tersebut dispesifikasikan kedalam model sebagai berikut:

Y = α + β 1X1 +β 2X2 + β 3X3 + β 4X4 + µ...(2)

Dimana :

Y = CAR (Capital Adequacy Ratio)

α = Intercept/Konstanta

X1 = Interest Margin Loan (IML) X2 = Return on Equity (ROE) X3 = Loan to Deposit Ratio (LDR) X4 = Giro Wajib Minimum (GWM)

β1,2,3,4 = Koefisien regresi Variabel X1, X2, X3, X4 µ = Term of error (standart error)

Model regresi berganda harus memenuhi syarat asumsi klasik sebelum data tersebut dianalisis, yang meliputi :

a) Uji Normalitas

Asumsi dalam OLS adalah nilai dari rata-rata faktor pengganggu (µi) adalah nol. untuk menguji apakah normal atau tidaknya faktor pengganggu, maka dapat dilakukan Uji normalitas dengan menggunakan Jarque-Bera test (J_B test). Analisis Jarque-Bera test

(J_B test), apabila diperoleh nilai sig. Probability lebih besar dari (>) 0,05 maka data dinyatakan normal.

b) Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Jika varians dari residual suatu pengamatan ke pengamatan yang lain sama, maka disebut homoskedastisitas. Cara mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melakukan 2 cara yaitu:

1. Uji Park

Uji Park dilakukan dengan melihat apabila koefisien parameter B adalah signifikan secara statistik (sig.< 0,05), ini menunjukkan bahwa data dari model empiris terdapat heteroskedastisitas. dan sebaliknya.

2. Uji White

heteroskedastisitas apabila hasil estimasi menunjukkan bahwa x2

hitung lebih besar dibandingkan dengan x2 tabel. Apabila nilai

probability lebih rendah dari 0,05 berarti terdapat heteroskedastisitas pada hasil estimasi. dan sebaliknya.

c) Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah dalam model regresi linier ditemukan adanya korelasi yang tinggi diantara variabel bebas. Dimana bila terjadi hubungan yang erat antara variable independen yang satu dengan yang lain, maka hasil regresi penelitian ini akan terganggu atau tidak menyatakan hal yang sebenarnya.

Adapun multikolinearitas ditandai dengan :

a. standart error tak terhingga

b. Tidak ada satupun tstatistik yang signifikan pada α = 1% , α = 5%, α = 10%]

c. terjadinya perubahan tanda atau tidak sesuai dengan teori

d. R2 sangat tinggi

d) Uji Autokorelasi / Serial Correlation

periode sebelumnya ataupun pada periode sesudahnya. Apabila terjadi gejala autokorelasi, pengujian dengan menggunakan uji t statistik dan uji F statistik sudah tidak efektif lagi. Bilamana uji ini tetap dilaksanakan maka hasil kesimpulan yang didapat akan bersifat meragukan. Autotokorelasi Pengujian terhadap autokorelasi dapat dilakukan dengan uji statistik Durbin –Watson

yang dapat dilihat pada tabel 3.1 sebagai berikut:

Tabel 3.1

Tidak ada korelasi negatif Tidak ada korelasi negatif Tidak ada autokorelasi

Sumber : Situmorang, Dkk (2008:104)

Keterangan = dw = durbin watson dl = batas bawah

2) Pengujian Hipotesis

a) Uji – F

Uji - F digunakan untuk mengetahui apakah variabel bebas memiliki pengaruh yang signifikan secara bersama-sama terhadap variabel terikat.

Langkah-langkah pengujian:

1. Perumusan Hipotesis

H0: b1=b2=b3=b4= 0

H1: tidak semua bi = 0

2. Mencari Fhitung dan Ftabel. Pada penelitian ini nilai Fhitung akan

dibandingkan dengan Ftabel pada tingkat signifikan (

α

) = 5%.3. Membandingkan nilai Fhitung dan Ftabel. Kriteria penilaian hipotesis pada uji-F ini adalah

a. Terima H0 bila Fhitung ≤ Ftabel atau sig.F ≥

α

b. Tolak H0 (terima H1) bila Fhitung> Ftabel atau sig.F <α

b) Uji – t (Uji Secara Parsial)

a. H0: bi= 0 ; artinya tidak terdapat pengaruh yang signifikan

dari variabel bebas secara parsial terhadap variabel terikat.

b. H1: bi

≠

0 ; artinya terdapat pengaruh yang signifikan darivariabel bebas secara parsial terhadap variabel terikat.

Pada penelitian ini nilai thitung akan dibandingkan dengan ttabel

pada tingkat signifikan (

α

) = 5%.Kriteria pengambilan keputusan pada uji-t adalah :

a. Terima H0 bila - ttabel ≤ thitung ≤ ttabel atau sig.t ≥

α

b. Tolak H0 (terima H1) bila t hitung < - ttabel atau

thitung > ttabelatau sig.t<

α

3) Analisis Koefisien Determinasi (R2)

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Deskriptif Penelitian Pada PT. Bank Rakyat Indonesia (Persero) Tbk

4.1.1 Sejarah Ringkas Perusahaan

Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di purwokerto, Jawa Tengah oleh Raden Arya Wirjaatmadja dengan nama Hulp-en spaarbank der inlandsche Bestuur Ambtenaren atau Bank Bantuan dan Simpanan Milik Kaum Priyayi yang berkebangsaan Indonesia (Pribumi). Berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No. 1 tahun 1946 Pasal disebutkan bahwa Bank BRI adalah sebagai Bank Pemerintah pertama di Republik Indonesia. Adanya situasi perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai aktif kembali setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun 1960 dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM). Kemudian berdasarkan penetapan presiden (Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

BKTN) diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Eksport Import (Exim).

Berdasarkan undang No. 14 tahun 1967 tentang Undang-undang pokok Perbankan dan Undang-Undang-undang No. 13 tahun 1968 tentang Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia Unit II Bidang Rular dan Eksport Import dipisahkan masing-masing menjadi dua Bank yaitu Bank rakyat Indonesia dan Bank Eksport Import Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 Tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai Bank Umum.

Sejak 1 Agustus 1992 berdasarkan Undang-undang Perbankan No. 7 tahun 1992 dan peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi PT. Bank Rakyat Indonesia (Persero) yang kepemilikannya masih 100% di tangan pemerintah.

PT. Bank Rakyat Indonesia (Persero) yang didirikan sejak tahun 1895 didasarkan pelayanan pada masyarakat kecil sampai sekarang tetap konsisten, yaitu dengan fokus pemberian fasilitas kredit pada golongan pengusaha kecil. Hal ini antara lain tercermin pada perkembangan penyaluran KUK pada tahun 1994 sebesar Rp. 6.419,8 milyar yang meningkat menjadi Rp. 8.231,1 milyar pada tahun 1995 dan pada tahun 1999 sampai dengan bulan September sebesar Rp. 20.466 milyar.

yang berjumlah 4.447 buah, yang terdiri dari 1 kantor pusat BRI, 12 kantor wilayah, 12 kantor inspeksi /SPI, 170 kantor cabang (dalam negeri), 145 kantor cabang pembantu, 1 kantor cabang khusus, 1 New York Agency, 1 Caymand Island Agency, 1 kantor perwakilan Hongkong, 40 kantor kas bayar, 6 kantor mobil bank, 193 P.POINT, 3.705 BRI UNIT dan 357 pos pelayanan desa. Pada kantor pusat di Jakarta, manajemen perusahaan dipimpin oleh Dewan Direksi yang berada di baeah pengawasan Dewan Komisaris. Dewan Komisaris merupakan para pemegang saham.

4.1.2 Visi dan Misi Perusahaan

Visi PT. Bank rakyat Indonesia (Persero) Tbk adalah menjadi bank komersial terkemuka yangn selalu mengutamakan kepuasan nasabah.

Misi PT. Bank rakyat Indonesia (Persero) Tbk adalah:

a. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang peningkatan ekonomi masyarakat.

b. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dan didukung oleh sumber daya manusia yang professional dengan melaksanakan praktek good corporate governance.

Sasaran jangka panjang PT. Bank Rakyat Indonesia (Persero) Tbk yaitu:

a. Menjadi bank sehat dan salah satu dari lima bank terbesar dalam asset dan keuntungan.

b. Menjadi bank terbesar dan terbaik dalam pengembangan usaha mikro, kecil dan menengah.

c. Menjadi bank terbesar dan terbaik dalam pengembangan agribisnis. d. Menjadi salah satu bank go public terbaik.

f. menjadikan budaya kerja BRI sebagai sikap dan perilaku semua insane BRI.

4.1.3 Jasa Keuangan dan Bisnis

1. Jasa Keuangan

a. Bill Payment

Bill Payment adalah sarana pembayaran tagihan publik dengan memanfaatkan fasilitas ATM (Automated Teller machine) dan layanan di teller PT. Bank Rakyat Indonesia (Persero) Tbk. jenis tagihan yang dapat dibayar adalah:

1) Tagihan PLN

pembayaran tagihan dapat dilakukan secara:

a) On line : dilakukan melalui ATM (Automated Teller machine) atau Teller kantor cabang PT. Bank rakyat Indonesia (Persero) Tbk.

b) Off line : dilakukan melalui 2 cara yaitu:

ii. SOPP (System On Line Payment Point) dilakukan di payment point

kantor cabang PT. Bank Rakyat Indonesia (Persero) Tbk atau

Payment Point BRI Unit tertentu. 3) Tagihan Telkomsel

Tagihan Telkomsel yang dapat dibayar sementara ini adalah tagihan system berlangganan (post-paid). Pembayaran dapat dilakukan melalui 2 cara:

a) ATM PT. Bank BRI (Persero) Tbk b) Teller

b. CEPEBRI

CEPEBRI adalah surat berharga yang diterbitkan dalam nilai rupiah dan berlaku tanpa batas, atau dengan perkataan lain sepanjang belum diuangkan tetap berlaku. Ciri-ciri CEPEBRI sebagai berikut :

1) Terpercaya, aman, praktis, dan fleksibel.

2) Dijamin dengan seluruh harta kekayaan PT. bank Rakyat Indonesia (Persero) Tbk.

3) Jumlah sesuai nominal yang tercetak, baik dalam angka maupun huruf. c. Inkaso

BG), Aksep/Promes, dan kuitansi yang sudah ditandatangani serta sudah jatuh tempo.

d. Penerimaan Setoran

Beberapa transaksi setoran atau pembayaran (payment) diantaranya adalah sbb:

1) Pegawai

2) Pembayaran tagihan rekening listrik 3) Pembayaran tagihan rekening telepon 4) Pajak Bumi dan Bangunan

5) Gaji pegawai (angkatan darat)

6) Pensiunan setoran BPIH (Biaya perjalanan ibadah Haji) lunas. e. Transaksi On Line

Transaksi antar cabang atau TAC adalah layanan baik ambil maupun setor antar rekening secara on line dan bebas biaya yang dapat dilakukan di seluruh Kantor Cabang PT. Bank Rakyat Indonesia (Persero) Tbk. Jenis produknya adalah:

1) BRITama. Jenis transaksinya penarikan dan penyetoran. 2) GIROBRI. Jenis transaksinya penyetoran.

f. Transfer dn LLG

2. Jasa Bisnis

a. Bank Garansi

Bank garansi adalah suatu jaminan yang diberikan bank yang menyatakan bahwa pihak bank memberikan jaminan untuk memenuhi kewajiban apabila pihak yang dijamin di kemudian hari ternyata gagal memenuhi kewajibannya kepada pihak lain sesuai dengan perjanjian.

b. Kliring

Kliring adalah proses penyampaian suatu surat berharga yang belum merupakan suatu kewajibanbagi bank, dimana surat berharga tersebut disampaikan oleh Bank penarik, hingga adanya pengesahan oleh Bank tertarik melalui lembaga kliring, yang dinyatakan dalam mata uang rupiah. warkat yang dapat diteruskan yaitu cek, bilyet Giro, surat bukti penerimaan transfer, nota kredit dan warkat-warkat lainnya yang disetujui oleh Bank Sentral (Bank Indonesia).

c. Automated Teller Machine (ATM) d. Safe deposit Box

4.2 Deskriptif Data

Berdasarkan data laporan keuangan Bank Rakyat Indonesia (Persero) Tbk, maka dapat dihitung rasio-rasio keuangan bank yang digunakan dalam penelitian ini yang meliputi Interest Margin Loan (IML), Return on Equity

(ROE), Loan To Deposit Ratio (LDR), Giro Wajib Minimum (GWM), dan

Capital Adequacy ratio (CAR). Hasil perhitungan rasio-rasio keuangan bank yang digunakan dalam penelitian in dapat dilihat pada tabel 4.1 berikut ini :

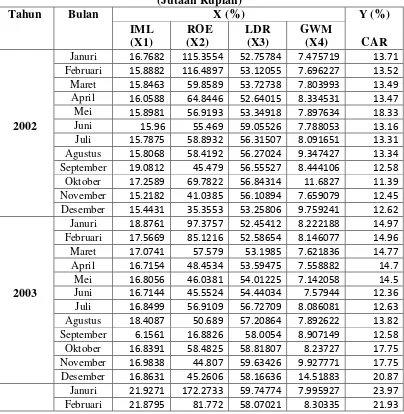

Tabel 4.1

Rasio Keuangan Bank Rakyat Indonesia (BRI) Tbk Tahun 2002-2010 (Jutaan Rupiah)

Januri 16.7682 115.3554 52.75784 7.475719 13.71

Februari 15.8882 116.4897 53.12055 7.696227 13.52

Maret 15.8463 59.8589 53.72738 7.803993 13.49

April 16.0588 64.8446 52.64015 8.334531 13.47

Mei 15.8981 56.9193 53.34918 7.897634 18.33

Juni 15.96 55.469 59.05526 7.788053 13.16

Juli 15.7875 58.8932 56.31507 8.091651 13.31

Agustus 15.8068 58.4192 56.27024 9.347427 13.34

September 19.0812 45.479 56.55527 8.444106 12.58

Oktober 17.2589 69.7822 56.84314 11.6827 11.39

November 15.2182 41.0385 56.10894 7.659079 12.45

Desember 15.4431 35.3553 53.25806 9.759241 12.62

2003

Januri 18.8761 97.3757 52.45412 8.222188 14.97

Februari 17.5669 85.1216 52.58654 8.146077 14.96

Maret 17.0741 57.579 53.1985 7.621836 14.77

April 16.7154 48.4534 53.59475 7.558882 14.7

Mei 16.8056 46.0381 54.01225 7.142058 14.5

Juni 16.7144 45.5524 54.44034 7.57944 12.36

Juli 16.8499 56.9109 56.72709 8.086081 12.63

Agustus 18.4087 50.689 57.20864 7.892622 13.82

September 6.1561 16.8826 58.0054 8.907149 12.58

Oktober 16.8391 58.4825 58.81807 8.23727 17.75

November 16.9838 44.807 59.63426 9.927771 17.75

Desember 16.8631 45.2606 58.16636 14.51883 20.87

Januri 21.9271 172.2733 59.74774 7.995927 23.97

2004

Agustus 18.8738 45.6401 64.67292 11.23483 20.15

September 18.2518 42.0764 66.90275 11.20514 19.65

Oktober 17.8654 43.8823 68.02982 11.14343 19.65

November 17.8322 40.544 67.9635 11.58534 19.69

Desember 17.1663 41.3023 68.38907 12.72182 17.89

2005

Januri 21.2621 74.3988 66.14836 10.51588 22.72

Februari 18.2845 67.5546 66.21912 10.66945 21.91

Maret 17.905 41.874 67.52074 11.59838 20.86

April 17.6076 41.3397 69.72568 9.736223 20.93

Mei 17.2631 38.9744 71.71525 10.66819 17.01

Juni 17.556 37.2349 69.01195 14.57831 17

Juli 19.287 34.9074 71.02349 11.12802 16.34

Agustus 17.3195 30.6864 72.93107 11.21478 16.41

September 17.0339 33.14 72.5153 12.1689 16.11

Oktober 16.8066 35.5972 74.4985 13.20131 16.2

November 18.3845 35.6702 72.14732 12.6647 16.88

Desember 16.4655 37.6593 70.48725 13.02597 15.29

2006

Januri 16.9559 31.752 67.7978 11.515 17

Februari 16.7336 32.9718 68.11536 12.17056 17.95

Maret 17.0151 36.4068 69.09826 11.55343 22.32

September 15.6795 32.9098 69.49667 12.22212 18.68

Oktober 15.5663 32.5575 69.67164 13.04065 18

November 15.4633 33.2041 67.88153 12.07995 18.52

Desember 15.2518 33.7409 65.85903 15.9457 18.82

2007

Januri 17.5431 33.5766 63.32037 12.70426 21

Februari 17.5842 38.7208 64.94122 12.57692 21

Maret 17.3908 31.2881 66.19899 11.0737 20.87

April 17.2004 31.075 66.95952 11.36762 20.29

Mei 17.0356 31.3332 66.19189 11.1386 20

Juni 16.4553 30.2469 65.24241 11.61532 17.93

Juli 16.0927 31.5241 64.71483 13.34019 17

Agustus 15.9233 32.7819 65.51123 13.13492 17.49

September 15.6468 31.5209 66.72937 12.74757 17.18

Oktober 15.1693 32.087 68.01395 13.88701 16.91

2008

Januri 17.5638 35.6558 63.72579 13.03841 18.19

Februari 16.6311 33.9224 64.25361 12.24435 18.03

Maret 15.7279 31.7062 66.75748 12.23539 16.52

April 15.2397 31.4414 68.55607 11.56179 16.74

Mei 14.7135 32.5437 70.41354 11.53551 14.02

Juni 14.0852 32.4765 70.12013 12.0427 13.89

Juli 13.9859 33.1626 77.1521 12.20997 13.62

Agustus 13.5087 33.6487 82.4255 10.38089 13.77

September 12.9364 31.1986 78.64032 10.75309 13.45

Oktober 12.6376 33.3486 78.95089 8.149469 13.29

November 12.4799 33.0688 79.62292 8.010882 13.34

Desember 12.1918 34.5037 73.62322 9.633261 13.18

2009

Januri 13.764 34.7864 73.03401 8.055657 15.9

Februari 13.3014 35.5126 74.57987 7.629745 15.55

Maret 13.03 33.2215 73.82739 7.709308 15.45

April 12.6327 33.2834 75.77692 7.709802 15.45

Mei 12.301 33.2799 78.31122 7.423693 14.67

Juni 11.8734 33.1989 77.75833 8.06747 14.6

Juli 11.8223 33.8774 78.90928 7.894271 13.41

Agustus 11.6159 34.1144 79.56479 8.006803 13.35

September 11.5816 33.9614 79.79966 9.298043 13.5

Oktober 11.6067 33.9459 80.40997 8.057697 13.45

November 11.4021 33.8603 79.075 8.016922 13.55

Desember 11.119 31.4082 74.76115 9.663582 14.24

2010

Januri 12.90152 31.32376 74.38129 8.861376 15.44

Februari 12.41548 31.99864 78.80985 8.806656 15.44

Maret 12.70803 33.73257 78.26346 6.646456 15.44

April 12.51469 32.84968 79.50861 7.469409 15.55

Mei 12.24792 32.67391 81.79283 8.705276 15.55

Juni 11.97902 33.54983 80.28621 7.148367 14.11

Juli 12.08737 33.94734 83.03223 6.880718 14.11

Agustus 12.00851 34.19786 84.42068 7.157188 13.98

September 12.10061 34.31946 80.84552 7.631312 13.46

Oktober 11.93275 34.51874 81.04406 8.226119 13.58

November 11.85051 37.11532 80.59379 8.780483 13.58

Desember 11.64354 37.08444 68.26355 15.09159 13.57

Nilai minimum, rata-rata (mean) dan standar deviasi dari masing-masing variabel penelitian dapat dilihat pada tabel 4.2 berikut ini :

Tabel 4.2

Statistik Deskriptif Bank Rakyat Indonesia (BRI) Tbk Tahun 2002-2010

IML(%) ROE(%) LDR(%) GWM(%) CAR(%)

Mean 15.68208 43.1264 67.49569 10.25252 16.5737

Median 16.07575 34.47495 67.86911 9.843506 15.95

Maximum 21.9271 172.2733 84.42068 26.12548 23.99

Minimum 6.1561 16.8826 52.45412 6.646456 11.39

Std. Dev. 2.727532 20.86866 8.745088 2.714798 3.135292

Sumber : Output Eviews (diolah)

(sehat). LDR tertinggi terjadi pada bulan Agustus tahun 2010 sebesar 84,42% dan terendah terjadi pada bulan Januari 2003 yaitu sebesar 52,45%. Rata-rata Giro Wajib Minimum (GWM) adalah sebesar 10,25%, hal ini juga menunjukkan bahwa Bank Rakyat Indonesia sudah memenuhi aturan Bank Indonesia mengenai simpanan minimum yang wajib dipelihara dalam bentuk Giro Bank Indonesia yaitu 5%. Begitu juga dengan kesehatan permodalan Bank Rakyat Indonesia yang dilihat dari Capital Adequacy Ratio (CAR) dengan rata-rata sebesar 16,57%, hal ini sudah memenuhi aturan yang dibuat oleh Bank Indonesia mengenai kesehatan Bank dengan CAR > 8%.

4.3 Hasil Pengujian Asumsi Klasik

4.3.1. Uji Normalitas

0

Skewness 0.055283

Kurtosis 3.421182

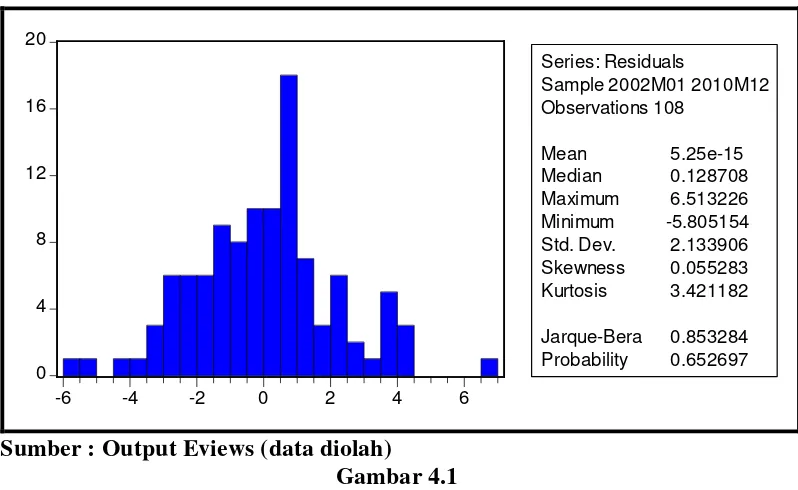

Jarque-Bera 0.853284 Probability 0.652697

Sumber : Output Eviews (data diolah)

Gambar 4.1

Grafik Histogram Normality Test Data Bank Rakyat Indonesia (BRI) Tbk (Tahun 2002-2010)

Pada gambar 4.1 dapat dilihat bahwa nilai probability Jarque-Bera

Test adalah sebesar 0,65 dan diatas nilai signifikan (0.05). maka dapat disimpulkan bahwa data telah berdistribusi normal (Wahyu Pratomo Dkk,2007: 93).

4.3.2 Uji Heteroskedastisitas

0,05, maka hasil estimasi tidak terkena heteroskedastisitas. White Heteroskedasticity Test ditunjukkan pada tabel 4.3 berikut ini:

Tabel 4.3

Hasil uji White Heteroskedasticity Test

Sumber: Output Eviews

Berdasarkan Tabel 4.3 diatas dapat disimpulkan bahwa hasil estimasi tersebut diduga terkena heteroskedastisitas karena nilai Prob.Chi-Square lebih rendah dari 0.05 yaitu 0.000003. Variabel yang terkena heteroskedastisitas adalah variabel IML dan LDR karena memiliki nilai probability lebih kecil dari 0.05.

Heteroskedastisitas tidak merusak sifat ketidakbiasan dan sifat konsistensi dari hasil estimasi. Namun hasil estimasi tidak lagi efisien. Dengan

F-statistic 6.123072 Prob. F(14,93) 0.000000 Obs*R-squared 51.80130 Prob. Chi-Square(14) 0.000003

Test Equation:

Variable Coefficient Std. Error t-Statistic Prob.

C 351.7053 88.04358 3.994673 0.0001 IML -12.85257 3.406821 -3.772600 0.0003 IML^2 0.381871 0.093016 4.105434 0.0001 IML*ROE -0.029858 0.026015 -1.147706 0.2540 IML*LDR 0.086719 0.061408 1.412186 0.1612 IML*GWM -0.244310 0.199211 -1.226390 0.2231 ROE -0.777720 0.507260 -1.533178 0.1286 ROE^2 0.004922 0.001545 3.186273 0.0020 ROE*LDR -0.023232 0.011727 -1.981088 0.0505 ROE*GWM 0.206824 0.051973 3.979448 0.0001 LDR -5.106180 2.398022 -2.129330 0.0359 LDR^2 0.026636 0.015083 1.765994 0.0807 LDR*GWM 0.084998 0.072733 1.168631 0.2455

demikian, sangat perlu dilakukan perbaikan pada masalah heteroskedastisitas tersebut (Pratomo dkk, 2007;100).

4.3.2.1 Cara Memperbaiki Masalah Heteroskedastisitas

Untuk memperbaiki masalah heteroskedastisitas, ada dua pendekatan yang disarankan oleh para ahli ekonometri yaitu jika varians (σ2

) diketahui dan jika varians (σ2

) tidak diketahui. Perbaikan ini dilakukan dengan pendekatan Varians (σ2) tidak diketahui. Dalam pendekatan akan dilakukan perubahan (transformasi) model dengan berlandaskan pada hipotesis sebagai berikut :

Hipotesis: Varians kesalahan adalah proporsional terhadap Xi.

Varians kesalahan dikatakan proporsional terhadap Xi, apabila E(µi2)= σ2

Xi, Berdasarkan kondisi ini maka persamaan model regresi ini akan ditransformasikanmenjadi:

Dimana: dan Xi > 0

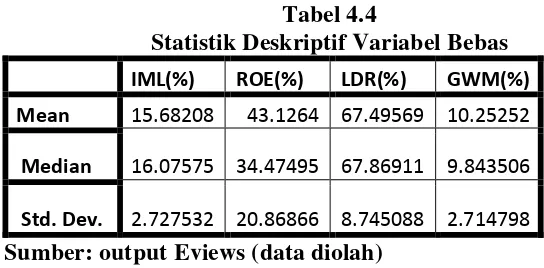

Tabel 4.4

Statistik Deskriptif Variabel Bebas

IML(%) ROE(%) LDR(%) GWM(%)

Mean 15.68208 43.1264 67.49569 10.25252

Median 16.07575 34.47495 67.86911 9.843506

Std. Dev. 2.727532 20.86866 8.745088 2.714798

Sumber: output Eviews (data diolah)

Hasil dari estimasi persamaan tersebut adalah:

Dependent Variable: CARB Method: Least Squares Date: 06/19/11 Time: 00:49 Sample: 2002M01 2010M12 Included observations: 108

Variable Coefficient Std. Error t-Statistic Prob.

C -5.005613 1.991143 -2.513940 0.0135

IMLB 0.974613 0.111633 8.730519 0.0000

ROEB -0.007462 0.012632 -0.590745 0.5560

LDRB 0.119831 0.030195 3.968543 0.0001

GWMB 0.919680 0.328962 2.795705 0.0062

R-squared 0.517492 Mean dependent var 5.250154

Adjusted R-squared 0.498754 S.D. dependent var 0.986766

S.E. of regression 0.698618 Akaike info criterion 2.165764

Sum squared resid 50.27086 Schwarz criterion 2.289937

Log likelihood -111.9513 F-statistic 27.61700

Durbin-Watson stat 0.786082 Prob(F-statistic) 0.000000

Persamaan regresi menjadi

CARB = α+ β1IMLB + β2ROEB + β3LDRB + β4GWMB + µ

Hasil estimasi regresi menunjukkan bahwa nilai Sum squared resid

Selanjutnya untuk membuktikan apakah estimasi regresi di atas tidak lagi memiliki masalah heteroskedastisitas maka dilakukan uji White. Hasil yang diperoleh adalah sebagai berikut :

White Heteroskedasticity Test:

F-statistic 1.289613 Prob. F(14,92) 0.229046

Obs*R-squared 17.55348 Prob. Chi-Square(14) 0.227880

Test Equation:

Variable Coefficient Std. Error t-Statistic Prob.

C 28.65048 25.10130 1.141394 0.2567

IMLB -2.385876 1.592467 -1.498227 0.1375

IMLB^2 -0.007073 0.067257 -0.105167 0.9165

IMLB*ROEB 0.003425 0.018530 0.184815 0.8538

IMLB*LDRB 0.052703 0.042451 1.241503 0.2176

IMLB*GWMB 0.384261 0.318413 1.206803 0.2306

ROEB -0.203468 0.251057 -0.810444 0.4198

ROEB^2 -0.001442 0.001068 -1.350053 0.1803

ROEB*LDRB 0.014381 0.008561 1.679874 0.0964

ROEB*GWMB -0.006007 0.064274 -0.093466 0.9257

LDRB -0.738846 1.037595 -0.712076 0.4782

LDRB^2 -0.000834 0.009506 -0.087741 0.9303

LDRB*GWMB 0.108340 0.172761 0.627110 0.5321

GWMB -8.388991 8.434691 -0.994582 0.3225

GWMB^2 0.637977 0.702923 0.907607 0.3665