SKRIPSI

PENGARUH EFISIENSI MODAL KERJA DAN LIKUIDITAS TERHADAP PROFITABILITAS PADA PERUSAHAAN REAL ESTATE

DAN PROPERTY

YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2007-2009

OLEH

ETY MAWADDAH 090522018 AKUNTANSI

PROGRAM STUDI STRATA 1 AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul:

PENGARUH EFISIENSI MODAL KERJA DAN LIKUIDITAS TERHADAP

PROFITABILITAS PADA PERUSAHAAN REAL ESTATE DAN

PROPERTY YANG TERDAFTAR DIBURSA EFEK

INDONESIA PERIODE 2007-2009”

Adalah benar hasil karya saya sendiri yang disusun sebagai tugas akhir untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 28 Juni 2011

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh efisiensi modal kerja dan likuiditas terhadap profitabilitas. Variabel yang digunakan dalam penelitian ini adalah efisiensi modal kerja dan likuiditas sebagai variabel independen dan profitabilitas sebagai variabel dependen. Efisiensi modal kerja diukur dengan perputaran modal kerja (X1), likuiditas diukur dengan current ratio (X2), dan profitabilitas diukur dengan return on asset (Y1).

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data cross section dan data time series yang diambil dari laporan tahunan 23 perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia selama 3 tahun periode 2007-2009.

Hasil penelitian menunjukkan bahwa secara parsial efisiensi modal kerja tidak berpengaruh positif dan tidak signifikan terhadap profitabilitas, ini dapat dilihat dari nilai t hitung < t tabel ( 0,709 < 2,0117 ) dengan signifikansi 0,482 lebih besar dari 0,05. Current ratio (CR) tidak berpengaruh dan tidak signifikan terhadap profitabilitas, dapat dilihat dari nilai t hitung < t tabel (-0,689 < 2,0117) dengan signifikansi 0,494 > 0,05. Hasil uji f menunjukkan bahwa nilai f hitung < f tabel (1,822 > 4,034) dengan signifikansi 0,173 > 0,05. Dari hasil uji F ini dapat disimpulkan bahwa efisiensi modal kerja dan likuiditas tidak berpengaruh secara bersama-sama terhadap profitabilitas.

ABSTRACT

The aim of this research is to know the influence of working capital and liquidity to profitability. The variable of this research is the efficiency of working capital and the liquidity as independent variable and profitability as dependent variable. Efficiency of working capital is measured by working capital turnover (X1), liquidity is measured by current ratio (X2) and profitability is measured by return on asset (Y1).

The method of research is assosiative . the data which is used in this research is pooling data, which is the combination between cross data section and time series data that is taken from annual report from 23 real estate and property company which is listed in Indonesian Stock Exchange during 3 years 2007-2009 period.

The result of the research shows that the efficiency of working capital partially has negative influence and significant to profitability and it can see from t-value < t-table (0,709 > 2,0117) with significancy 0,482 bigger than 0,05. Current ratio (CR) is not influence and significant to profitability, and it can see from t-value < t-table (-0,689 < 2,0117) with significancy 0,494 > 0,05. The result of f-test shows that f-value < f-table (1,822 > 4,034) with significancy 0,173 > 0,05.from the result of f-test we can conclude that efficiency of working capital and liquidity is not influence to profitability.

KATA PENGANTAR

Alhamdulillah segala puji bagi Allah, Dzat yang tak pernah lupa pada hambaNya yang selalu berusaha dan berdoa sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Efisiensi Modal Kerja Dan Likuiditas Terhadap Likuiditas Pada Perusahaan Real Estate dan Property yang

Terdaftar di Bursa Efek Indonesia Periode 2007-2009”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain

itu penelitian ini dilaksanakan dalam memenuhi salah satu syarat untuk meraih gelar sarjana ekonomi pada Universitas Sumatera Utara.

Dalam menyelesaikan skripsi ini penulis banyak mendapat dukungan,

bimbingan dan bantuan dari berbagai pihak. Penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M, Ak selaku Sekretaris

Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Naleni Indra, M.M, Ak selaku dosen pembimbing yang telah

4. Bapak Drs. Wahidin Yasin, MSi, Ak selaku pembanding I atau penguji I

dan Bapak Abdillah Arif Nasution SE, M.Si, Ak selaku dosen

pembanding II atau penguji II yang telah banyak memberikan arahan

bagi penulis untuk menyelesaikan skripsi ini.

5. Para Dosen dan Staf Fakultas Ekonomi Universitas Sumatera Utara yang

telah banyak memberikan arahan serta ilmu bagi penulis selama penulis

menimba ilmu fakultas ekonomi sampai menyelesakan skripsi ini .

6. Orangtua yang selalu mendukung dan mendoakan penulis dalam setiap

sujud mereka, Ayahanda H. Abdul Rahim SH dan Ibunda Hj. Syahraini

S.Pd.I

Penulis menyadari skripsi ini masih jauh dari sempurna karena keterbatasan

kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang

membangun dalam penulisan ke depan. Akhir kata, penulis berharap agar skripsi

ini bermanfaat bagi pembaca.

Medan, 28 Juni 2011 Penulis

DAFTAR ISI

ABSTRAK ………...………….. i

ABSTRACT ……… ii

KATA PENGANTAR ………...………...……… iii

DAFTAR ISI ……….. v

DAFTAR TABEL ………. viii

DAFTAR GAMBAR.………...……… ix

DAFTAR LAMPIRAN ………. x

BAB I. PENDAHULUAN 1.1 Latar Belakang Masalah ………..……….. 1

1.2 Perumusan Masalah………..……… 5

1.3 Tujuan Penelitian ………..………... 5

1.4 Manfaat Penelitian ………..………... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ………..……….. 7

2.1.Modal Kerja ………..………..…… 7

2.1.1 Defenisi Modal Kerja ……...……….…………..…. 7

2.1.2 Jenis-Jenis Modal Kerja ……….…. 9

2.1.3 Sumber-Sumber Modal Kerja ….……….………... 9

2.1.4 Faktor-Faktor Yang Mempengaruhi Modal Kerja ……... 10

2.1.5 Penggunaan Modal Kerja ……….………….…... 12

2.3 Profitabilitas ………..…….….... 15

B. Tinjauan Penelitian Terdahulu ………...…….. 17

C. Kerangka Konseptual ………. ………. 18

D. Hipotesis Penelitian ……….. 19

BAB III. METODE PENELITIAN A. Desain Penelitian ………..……… 21

B. Jenis dan Sumber Data ..……… 21

C. Populasi dan Sampel Penelitian ………...………. 22

D. Teknik Pengumpulan Data …...……….… 24

E. Defenisi Operasional dan Pengukuran Variabel………. 24

3.1 Variabel Independen ……….…... 24

3.2 Variabel Dependen ………. 25

G. Metode Analisis Data ……… 26

3.1 Pengujian Asumsi Klasik ………...………… 26

3.1.1 Uji Normalitas Data ...…...……….……...…. 26

3.1.2 Uji Multikolonieritas ……….……….. 27

3.1.3 Uji Heteroskedastisitas ….………..…... 28

3.1.4 Uji Autokorekasi ……….. 28

3.2 Pengujian Hipotesis Penelitian ……….. 29

3.2.1 Analisis Regresi Berganda ...…...……….……. 29

3.2.2 Uji Signifikansi Simultan ……..…….……….. 30

3.2.3 Uji Signifikansi Parsial ………..…... 31

BAB IV. ANALISIS HASIL PENELITIAN

A. Hasil Penelitian ………. 33

4.1 Deskripsi Data Statistik ……….……… 33

4.2 Uji Asumsi Klasik ……….………..…… 34

4.2.1 Uji Normalitas Data………..……….…… 34

4.2.2 Uji Multikolinearitas ………..…….……….. 38

4.2.3 Uji Heteroskedatisitas …...………... 39

4.2.4 Uji Autokorelasi …………...………. 41

3. Pengujian Hipotesis Penelitian …...………. 42

3.2.1. Persamaan Regresi ………..…. 42

3.2.2 Uji Sigifikansi Simultan ………...…...….. 43

3.2.3 Uji Signifikansi Parsial ……… 44

B. Pembahasan Hasil Penelitian ……… 46

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ……… 48

B. Keterbatasan Hasil Penelitian ……… 49

C. Saran ……….. 49

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual ………

Gambar 4.1 Histogram ………..

Gambar 4.2 Normal P-P Plot Regression ……….

Gambar 4.3 Scatterplot ……….

Halaman

19

37

38

DAFTAR TABEL

Nomor Judul

Tabel 2.1 Penelitian Terdahulu ………

Tabel 3.1 Daftar Sampel Penelitian ………..

Tabel 3.2 Defenisi Operasional ………

Tabel 3.3 Tabel Pengambilan Keputusan ………..

Tabel 3.4 Jadwal Penelitian ………..

Tabel 4.1 Statistik Deskriptif ………

Tabel 4.2 Hasil Uji Normalitas ………

Tabel 4.3 Hasil Uji Normalitas Setelah Transformasi …………..

Tabel 4.4 Hasil Uji Multikolinearitas ………

Tabel 4.5 Hasil Uji Autokorelasi ………..

Tabel 4.6 Hasil Analisis Regresi ………

Tabel 4.7 Hasil Uji f ……….

Tabel 4.8 Hasil Uji t ………

Halaman

17

22

25

29

32

33

35

36

39

41

42

44

DAFTAR LAMPIRAN

Nomor : Judul

Lampiran 1 : Data Variabel Penelitian (sebelum transformasi) ...

Lampiran 2 : Data Variabel Penelitian (setelah transformasi) ……

Lampiran 3 : Statistik Deskriptif Sebelum Transformasi …………

Lampiran 4 : Hasil Uji Normalitas (sebelum transformasi)……..

Lampiran 5 : Hasil Uji Normalitas (setelah transformasi)……..

Lampiran 6 : Hasil Uji Multikolinearitas ………..

Lampiran 7 : Hasil Uji Hipotesis (Uji t dan Uji F) ……… ………

Lampiran 8 : Tabel Uji t ………

Lampiran 9 : Tabel Uji F ………...

Lampiran 10 : Tabel Durbin Watson ……….

Halaman

53

55

57

58

60

62

63

64

65

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh efisiensi modal kerja dan likuiditas terhadap profitabilitas. Variabel yang digunakan dalam penelitian ini adalah efisiensi modal kerja dan likuiditas sebagai variabel independen dan profitabilitas sebagai variabel dependen. Efisiensi modal kerja diukur dengan perputaran modal kerja (X1), likuiditas diukur dengan current ratio (X2), dan profitabilitas diukur dengan return on asset (Y1).

Metode penelitian yang digunakan adalah asosiatif. Data yang digunakan dalam penelitian ini adalah data pooling, yang merupakan kombinasi antara data cross section dan data time series yang diambil dari laporan tahunan 23 perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia selama 3 tahun periode 2007-2009.

Hasil penelitian menunjukkan bahwa secara parsial efisiensi modal kerja tidak berpengaruh positif dan tidak signifikan terhadap profitabilitas, ini dapat dilihat dari nilai t hitung < t tabel ( 0,709 < 2,0117 ) dengan signifikansi 0,482 lebih besar dari 0,05. Current ratio (CR) tidak berpengaruh dan tidak signifikan terhadap profitabilitas, dapat dilihat dari nilai t hitung < t tabel (-0,689 < 2,0117) dengan signifikansi 0,494 > 0,05. Hasil uji f menunjukkan bahwa nilai f hitung < f tabel (1,822 > 4,034) dengan signifikansi 0,173 > 0,05. Dari hasil uji F ini dapat disimpulkan bahwa efisiensi modal kerja dan likuiditas tidak berpengaruh secara bersama-sama terhadap profitabilitas.

ABSTRACT

The aim of this research is to know the influence of working capital and liquidity to profitability. The variable of this research is the efficiency of working capital and the liquidity as independent variable and profitability as dependent variable. Efficiency of working capital is measured by working capital turnover (X1), liquidity is measured by current ratio (X2) and profitability is measured by return on asset (Y1).

The method of research is assosiative . the data which is used in this research is pooling data, which is the combination between cross data section and time series data that is taken from annual report from 23 real estate and property company which is listed in Indonesian Stock Exchange during 3 years 2007-2009 period.

The result of the research shows that the efficiency of working capital partially has negative influence and significant to profitability and it can see from t-value < t-table (0,709 > 2,0117) with significancy 0,482 bigger than 0,05. Current ratio (CR) is not influence and significant to profitability, and it can see from t-value < t-table (-0,689 < 2,0117) with significancy 0,494 > 0,05. The result of f-test shows that f-value < f-table (1,822 > 4,034) with significancy 0,173 > 0,05.from the result of f-test we can conclude that efficiency of working capital and liquidity is not influence to profitability.

BAB I

PENDAHULUAN 1.1. Latar Belakang Masalah

Setiap perusahaan perlu memiliki kemampuan manajemen yang baik untuk

dapat tetap bertahan melanjutkan usahanya serta untuk dapat melakukan ekspansi

usaha ke beberapa sektor dalam menghadapi persaingan usaha. Dengan demikian

pihak manajemen harus mempunyai kapabilitas dalam mengolah sumber daya

yang dimiliki baik yang berwujud maupun yang tidak berwujud. Sumber daya

yang dimiliki oleh perusahaan mengacu pada dana yang dimiliki karena dana

merupakan modal awal untuk dapat memiliki sumber daya yang dibutuhkan oleh

perusahaan. Dalam praktiknya, dana yang dimiliki oleh perusahaan baik dana

pinjaman maupun modal sendiri dapat digunakan dalam dua hal yaitu digunakan

untuk keperluan investasi dan dana digunakan untuk membiayai modal kerja.

Modal kerja memiliki sifat yang fleksibel, besar kecilnya modal kerja dapat

ditambah atau dikurangi sesuai kebutuhan perusahaan. Menetapkan modal kerja

yang terdiri dari kas, piutang, persediaan harus dimanfaatkan seefisien mungkin.

Perputaran modal kerja dimulai dari saat kas diinvestasikan dalam komponen

modal kerja sampai saat kembali menjadi kas. Perputaran modal kerja yang tinggi

diakibatkan rendahnya modal kerja yang ditanam dalam persediaan dan piutang.

Sebaliknya, perputaran modal kerja yang rendah kemungkinan disebabkan

banyaknya hutang jangka pendek yang sudah jatuh tempo sebelum persediaan dan

Perusahaan yang tidak dapat memperhitungkan tingkat modal kerja yang

memuaskan, maka kemungkinan perusahaan mengalami ketidakmampuan untuk

memenuhi kewajiban yang telah jatuh tempo dan bahkan mungkin terpaksa harus

dilikuidasi. Aktiva lancar harus cukup besar untuk dapat menutupi hutang lancar

sedemikian rupa, sehingga menggambarkan adanya tingkat keamanan (margin

safety) yang memuaskan. Sementara itu, jika perusahaan menetapkan modal kerja

yang berlebih akan menyebabkan perusahaan overlikuid sehingga menimbulkan

dana mengaggur yang akan mengakibatkan inefisiensi perusahaan, dan membuang

kesempatan memperoleh laba.

“Likuiditas adalah kemampuan perusahaan dalam melunasi hutang

lancarnya dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan”

(Hanafi, 2003 : 77). Rasio likuiditas idealnya adalah 200% dan apabila likuiditas

kurang dari 200% maka dianggap kurang baik karena apabila aktiva lancar turun

maka tidak cukup untuk menutupi kewajiban jangka pendeknya. Apabila jumlah

aktiva lancar terlalu kecil maka akan menimbulkan illikuid, sedangkan apabila

jumlah aktiva lancar terlalu besar akan berakibat timbulnya dana yang

menganggur (idle cash), semua ini berpengaruh kepada jalannya operasi

perusahaan.

Pada dasarnya, jika perusahaan meningkatkan jumlah hutang sebagai

sumber dananya hal tersebut dapat meningkatkan risiko keuangan. Jika

perusahaan tidak dapat mengelola dana yang diperoleh dari utang secara

produktif, hal tersebut dapat memberikan pengaruh negatif dan berdampak

dapat dikelola dengan baik dan digunakan untuk proyek investasi yang produktif,

hal tersebut dapat memberikan pengaruh yang positif dan berdampak terhadap

peningkatan profitabilitas perusahaan.

Tujuan jangka pendek perusahaan pada umumnya adalah mencapai laba

yang maksimal dan berkesinambungan agar perusahaan dapat tumbuh dan tetap

beroperasi. Laba dari suatu perusahaan dapat diukur dengan kesuksesan

perusahaan serta kemampuan perusahaan dalam menggunakan aktiva secara

produktif, dengan demikian laba atau profitabilitas suatu perusahaan dapat

diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode

tertentu dengan jumlah aktiva atau jumlah modal.

Kehadiran pasar modal di Indonesia ditandai dengan banyaknya investor

yang mulai menanamkan sahamnya dalam industri real estate dan property.

Bisnis real estate dan property baik residensial maupun komersial menunjukkan

perkembangan yang cukup pesat di Indonesia, terbukti dengan semakin maraknya

pembangunan perumahan, pusat bisnis dan supermall dalam tahun‐tahun terakhir.

Semakin pesatnya perkembangan sektor property ini diikuti dengan semakin

tingginya permintaan akan kebutuhan papan, sehingga membuat para emiten

property membutuhkan dana dari sumber eksternal.

Dana dari sumber eksternal dapat diperoleh melalui pasar modal. Banyak

masyarakat menginvestasikan modalnya di industri property dikarenakan harga

tanah yang cenderung naik. Penyebabnya adalah supply tanah bersifat tetap

sedangkan demand akan selalu besar seiring pertambahan penduduk serta

real estate dan property itu membuka gerai, maka kebutuhan akan modal kerja

pada perusahaan tersebut akan semakin besar pula. Manajemen modal kerja yang

baik akan berdampak pada kemampuan perusahaan untuk membayar hutang yang

telah jatuh tempo sehingga dapat meghasilkan profit yang sesuai dengan harapan

perusahaan.

Penelitian ini merupakan replikasi dari penelitian sebelumnya. Indri (2005)

meneliti pengaruh efektivitas modal kerja dan operating asset turnover terhadap

tingkat rentabilitas pada sektor industri dasar kimia yang tercatat di Bursa Efek

Indonesia dimana hasil penelitian menunjukkan bahwa efektifitas modal kerja dan

operating asset tidak berpengaruh terhadap tingkat rentabilitas. Natalia (2009)

menganalisis pengaruh efektivitas modal kerja dan operating asset turnover

terhadap tingkat rentabilitas pada perusahaan manufaktur sektor industri barang

konsumsi dimana hasil penelitian tersebut menunjukkan bahwa secara parsial

efektifitas modal kerja tidak berpengaruh terhadap rentabilitas sedangkan

operating asset turnover berpengaruh terhadap rentabilitas. Namun secara

simultan kedua variabel tersebut berpengaruh terhadap tingkat rentabilitas.

Nuhayati (2010) meneliti pengaruh perputaran modal kerja terhadap profitabilitas

pada perusahaan sektor industri makanan dan minuman dimana hasil penelitian

menunjukkan bahwa perputaran modal kerja berpengaruh terhadap tingkat

rentabilitas.

Berdasarkan hasil penelitian tersebut, terdapat ketidakkonsistenan hasil

penelitian pengaruh modal kerja terhadap profitabilitas atau rentabilitas. Oleh

pengaruh modal kerja daterhadap profitabilitas . Perbedaan penelitian ini dengan

penelitian sebelumnya terletak pada data yang digunakan sebagai sampel dan

penggunaan tahun atau periode pengamatan. Dimana dalam hal ini peneliti

mengambil sampel perusahaan real estate dan property yang terdaftar di Bursa

Efek Indonesia tahun 2007 sampai dengan tahun 2009. Sehingga diharapkan

penelitian ini dapat memperbaharui penelitian sebelumnya.

Berdasarkan uraian latar belakang yang telah dikemukakan sebelumnya,

maka peneliti merasa tertarik untuk meneliti pengaruh efisiensi modal kerja dan

likuiditas terhadap tingkat profitabilitas melalui judul “ Pengaruh Efisiensi Modal

Kerja dan Likuiditas Terhadap Profitabilitas Pada Perusahaan Real Estate Dan

Property Yang Terdaftar Di Bursa Efek Indonesia Peride 2007-2009”

1.2. Perumusan Masalah

Dari uraian latar belakang masalah sebelumnya, maka peneliti merumuskan

masalah dalam penelitian ini “ Apakah efisiensi modal kerja dan likuiditas

berpengaruh secara parsial maupun simultan terhadap profitabilitas pada

perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia

periode 2007-2009”

1.3 Tujuan Penelitian

Sesuai dengan pokok permasalahan yang telah dirumuskan sebelumnya,

maka tujuan dari penelitian ini adalah untuk mengetahui pengaruh efisiensi

simultan pada perusahaan real estate dan property yang terdaftar di Bursa

Efek Indonesia periode 2007-2009.

1.4 Manfaat Penelitian

a. Bagi peneliti, sebagai bahan masukan apabila ditanya pendapatnya

mengenai pengaruh efisiensi modal kerja dan likuiditas terhadap

profitabilitas pada perusahaan real estate dan property yang terdaftar di

Bursa Efek Indonesia periode 2007-2009

b. Bagi peneliti selanjutnya dapat dijadikan sebagai bahan masukan untuk

menyempurnakan penelitian selanjutnya yang sejenis

c. Bagi para praktisi dapat dijadikan sebagai bahan masukan untuk

pengambilan keputusan mengenai pengaruh efisiensi modal kerja dan

likuiditas terhadap profitabiltas pada perusahaan real estate dan property

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

2.1 Modal Kerja

2.1.1 Definisi Modal Kerja

Setiap perusahaan perlu menyediakan modal kerja untuk

membelanjai operasi perusahaan dari hari ke hari seperti misalnya untuk

memberi uang muka pada pembelian bahan baku atau barang dagangan,

membayar upah buruh dan gaji pegawai serta biaya-biaya lainnya.

Sejumlah dana yang dikeluarkan untuk membelanjai operasi perusahaan

tersebut diharapkan akan kembali lagi masuk dalam perusahaan dalam

jangka waktu pendek melalui hasil penjualan barang dagangan atau hasil

produksinya. Uang yang masuk yang bersumber dari hasil penjualan

barang dagangan tersebut akan dikeluarkan kembali guna membiayai

operasi perusahaan selanjutnya. Dengan demikian uang atau dana tersebut

akan berputar secara terus menerus setiap periodenya sepanjang hidupnya

perusahaan ( Djarwanto, 2001: 85).

Defenisi mengenai modal kerja yaitu :

1) Modal kerja adalah selisih lebih antara aktiva lancar dengan kewajiban

lancar

2) Modal kerja adalah aktiva lancar (Tunggal, 2000: 90)

Sedangkan pengertian modal kerja secara mendalam terkandung dalam

konsep modal kerja dibagi menjadi tiga macam yaitu ( Kasmir, 2008 :

a) Konsep kuantitatif,

Konsep kantitatif menyebutkan bahwa modal kerja adalah seluruh aktiva lancar. Dalam konsep ini adalah bagaimana mencukupi kebutuhan dana untuk membiayai operasi perusahaan jangka pendek. Konsep ini sering disebut dengan modal kerja kotor (gross working capital ). Kelemahan konsep ini adalah pertama, tidak mencerminkan tingkat likuditas perusahaan dan kedua, konsep ini tidak mementingkan kualitas apakah modal kerja dibiayai oleh hutang jangka panjang atau hutang jangka pendek atau pemilik modal. Jumlah modal kerja yang besar belum tentu menjamin margin of safety bagi perusahaan sehingga kelangsungan operasi perusahaan belum terjamin.

b) Konsep kualitatif

Konsep kualitatif merupakan konsep yang menitikberatkan kepada kualitas modal kerja. Konsep ini melihat selisih antara jumlah aktiva lancar dengan kewajiban lancar (net working capital ). Keuntungan konsep ini adalah terlihatnya tingkat likuiditas perusahaan. Aktiva lancar yang lebih besar dari kewajiban lancar menunjukkan kepercayaan para kreditor kepada pihak perusahaan sehingga kelangsungan operasi perusahaan akan lebih terjamin dengan dana pinjaman dari kreditor.

c) Konsep fungsional

Konsep fungsional menekankan kepada fungsi dana yang dimiliki perusahaan dalam memperoleh laba. Artinya sejumlah dana yang dimiliki dan digunakan perusahaan untuk meningkatkan laba perusahaan. Semakin banyak dana yang digunakan sebagai modal kerja seharusnya dapat dapat meningkatkan perolehan laba. Demikian sebaliknya, jika dana yang digunakan sedikit, laba pun akan menurun. Akan tetapi kenyataannya terkadang kejadiannya tidak selalu demikian.

Efisiensi menurut Drucker dalam Trisnawati (2005:7) “

mengerjakan pekerjaan yang benar (doing things right)”. Efisiensi

bertujuan untuk meminimalkan biaya-biaya dalam proses operasional

perusahaan. Efisiensi modal kerja berarti ukuran seberapa baik suatu

perusahaan menggunakan modal kerja yang dimilikinya dengan

meminimalkan biaya-biaya yang digunakan dalam operasional

2.1.2Jenis – Jenis Modal Kerja

Taylor dalam Sawir (2005 : 132) menyatakan modal kerja dapat

digolongkan menjadi dua yaitu :

1) Modal kerja permanen (permanent working capital)

Modal kerja permanen merupakan modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya atau dengan kata lain modal kerja harus terus menerus dierlukan untuk kelancaran usaha

2) Modal kerja variabel (variable working capital)

Modal kerja variable merupakan jumlah modal kerja yang jumlahnya berubah-ubah sesuai dengan perubahan keadaan.

2.1.3 Sumber – Sumber Modal Kerja

Kebutuhan akan modal kerja mutlak disediakan perusahaan dalam

bentuk apapun. Oleh itu, untuk memenuhi bebutuhan tersebut

diperlukan sumber-sumber modal kerja yang dapat dicari dari berbagai

sumber yang tersedia. Namun, dalam pemilihan sumber modal perlu

diperhatikan untung ruginya sumber modal tersebut. Pertimbangan ini

perlu dilakukan agar tidak menjadi beban perusahaan ke depan atau

akan menimbulkan masalah yang tidak diinginkan.

Sumber modal kerja menurut Tunggal (2000:104) meliputi hal-hal

sebagai berikut:

1)Operasi rutin perusahaan

2)Laba yang diperoleh dari penjualan surat-surat berharga

3)Penjualan aktiva tetap, penanaman jangka panjang / aktiva tak lancar dan lain-lain

4)Pengembalian pajak dan keuntungan luar biasa lainnya

5)Penerimaan yang diperoleh dari penjualan obligasi saham dan penyetoran dana oleh para pemilik perusahaan

6)Penerimaan pinjaman jangka panjang dan jangka pendek yang diperoleh dari bank atau pihak lain

8)Penjualan piutang dengan jalan penjualan biasa/dengan factoring (penjualan dengan cara penjualan faktur, pemberian kredit, diserahkan pada lembaga keuangan)

9) Kredit perdagangan (kredit biasa, promes,wesel)

2.1.4 Faktor-Faktor Yang Mempengaruhi Modal Kerja

Modal kerja yang dibutuhkan perusahaan harus segera terpenuhi

sesuai dengan kebutuhan perusahaan. Namun, terkadang untuk memenuhi

kebutuhan modal kerja seperti yang diinginkan tidaklah selalu tersedia.

Hal ini disebabkan terpenuhi tidaknya kebutuhan modal kerja sangat

tergantung pada berbagai faktor yang mempengaruhinya. Oleh karena itu,

pihak manajemen dalam menjalankan kegiatan operasi perusahaan

terutama kebijakan dalam upaya pemenuhan modal kerja harus segera

memperhatikan faktor-faktor tersebut.

Faktor – faktor yang mempengaruhi jumlah modal kerja yaitu

(Djarwanto, 2001:89):

1) Sifat umum atau tipe perusahaan, modal kerja yang dibutuhkan perusahaan jasa relative rendah karena investasi dalam persediaan dan piutang pencairannya menjadi kas relatif cepat. Proporsi modal kerja dari total aktiva pada perusahaan jasa relatif kecil. Berbeda dengan perusahaan industri, investasi dalam aktiva lancar cukup besar dengan tingkat perputaran persediaan dan piutang yang relatif rendah. Perusahaan industri memerlukan modal kerja yang cukup besar yakni untuk melakukan investasi dalam bahan baku, barang dalam proses, dan barang jadi.

2) Waktu yang diperlukan untuk memproduksi atau mendapatkan barang dan ongkos perunit/ harga beli per unit barang itu.

Jumlah modal kerja berkaitan langsung dengan waktu yang dibutuhkan mulai dari bahan baku atau barang jadi dibeli sampai dengan barang-barang tersebut dijual kepada langganan. Makin panjang waktu yang diperlukan untuk memproduksi barang atau untuk memperoleh barang makin besar kebutuhan akan modal kerja.

Syarat kredit pembelian barang dagangan akan mempengaruhi besar kecilnya modal kerja. Syarat pembelian kredit yang menguntungkan akan memperkecil kebutuhan uang kas yang harus ditanamkan dalam persediaan. Sebaliknya jika pembayaran harus dilakukan segera setelah barang diterima maka kebutuhan akan uang kas untuk membelanjai volume perdagangan menjadi lebih besar. Disamping itu modal kerja juga dipengaruhi oleh syarat kredit penjualan barang dagangan. Semakin lunak kredit yang diberikan kepada pelanggan akan semakin besar kebutuhan modal kerja yang harus ditanamkan dalam piutang.

4) Tingkat perputaran persediaan

Semakin sering persediaan diganti, maka kebutuhan modal kerja yang ditanamkan dalam bentuk persediaan akan semakin rendah. Untuk mencapai tingkat perputaran persediaan yang tinggi diperlukan perencanaan dan pengawasan persediaan yang efisien. 5) Tingkat perputaran piutang

Kebutuhan modal kerja juga tergantung pada periode waktu yang diperlukan untuk mengubah piutang menjadi uang kas. Bila piutang terkumpul daln jangka waktu pendek berarti kebutuhan akan modal kerja menjadi semakin rendah.

6) Pengaruh konjungtur (business cycle)

Pada periode makmur (prosperity) aktivitas perusahaan meningkat dan cenderung membeli barang-barang lebih banyak memanfaatkan harga yang masih rendah. Ini berarti perusahaan memperbesar tingkat persediaan. Memperbesar tingkat persediaan membutuhkan modal kerja yang lebih banyak

7) Derajat resiko kemungkinan menurunnya harga jual aktiva jangka pendek.Menurunnya nilai riil dibanding harga buku dari surat-surat berharga, persediaan barang, dan piutang akan menurunkan modal kerja. Bila resiko ini semakin besar berarti diperlukan tambahan modal kerja untuk membayar bunga atau melunasi hutang jangka pendek.

8) Pengaruh musim

Banyak perusahaan dimana penjualannya hanya terpusat pada beberapa bulan saja. Perusahaan yang dipengaruhi oleh musim membutuhkan jumlah maksimum modal kerja untuk periode yang relatif pendek. Modal kerja yang ditanamkan dalam bentuk persediaaan barang berangsur-angsur meningkat dalam bulan-bulan menjelang puncak penjualan

9) Credit rating dari perusahaan

2.1.5 Penggunaan Modal Kerja

Penggunaan dana untuk modal kerja dapat diperoleh dari kenaikan

aktiva dan penurunan pasiva. Secara umum dikatakan bahwa

penggunaan modal kerja biasa digunakan untuk :

a) Pengeluaran untuk gaji, upah, dan biaya operasi perusahaan lainnya, untuk menunjang penjualan.

b) Pengeluaran untuk membeli bahan baku atau barang dagangan yang akan digunakan untuk proses produksi atau untuk dijual kembali.

c) Menutupi kerugian akibat penjualan surat berharga

d) Pembentukan dana yang merupakan pemisahan aktiva lancar untuk tujuan tertentu dalam jangka panjang, misalnya pembentukan dana pensiun, dana ekspansi, atau dana pelunasan obligasi. Pembentukan dana ini akan mengubah bentuk aktiva dari aktiva lancar menjadi aktiva tetap.

e) Pembelian aktiva tetap ( tanah, bangunan, kendaraan, mesin, dan lain-lain)

f) Pembayaran utang jangka panjang (obligasi, hipotek, utang bank jangka panjang)

g) Pengambilan uang atau barang untuk kepentingan pribadi h) Penggunaan lainnya (Kasmir, 2008 : 258)

Untuk menguji efisiensi penggunaan modal kerja dapat

menggunakan perputaran modal kerja (working capital turnover), yakni

rasio antara penjualan dengan modal kerja (Djarwanto, 2001: 140). Hal

tersebut juga sejalan dengan pernyataan Tunggal (2000:165) yang

menyebutkan bahwa “ untuk menguji efisiensi dari pemanfaatan modal

kerja, perputaran modal kerja ditetapkan berdasarkan perbandingan yang

terdapat antara jumlah penjualan dengan jumlah modal kerja”. Rasio

perputaran modal kerja (working capital turnover) menunjukkan jumlah

penjualan yang dapat diperoleh dari setiap rupiah modal kerja. Formulasi

Dari hubungan antara penjualan netto dengan modal kerja tersebut dapat

diketahui juga apakah perusahaan bekerja dengan modal kerja yang

tinggi atau bekerja dengan modal kerja yang rendah. Perputaran modal

kerja yang tinggi diakibatkan rendahnya modal kerja yang ditanam

dalam persediaan dan piutang atau dapat juga menggambarkan tidak

tersedianya modal kerja yang cukup dan adanya perputaran piutang yang

tinggi. Tidak cukupnya modal kerja mungkin disebabkan banyaknya

hutang jangka pendek yang sudah jatuh tempo sebelum persediaan dan

piutang dapat diubah menjadi uang kas .

2.2Likuiditas Perusahaan

Analisis keuangan yang berkaitan dengan kemampuan

perusahaan untuk membayar utang atau kewajiban dikenal dengan

nama analisis rasio likuiditas. Dengan kata lain, rasio likuiditas

berfungsi untuk menunjukkan atau mengukur kemampuan peusahaan

dalam memenuhi kewajibannya yang sudah jatuh tempo baik

kewajiban kepada pihak luar perusahaan (likuiditas badan usaha)

maupun didalam perusahaan (likuiditas perusahaan).

Likuiditas adalah menunjukkan kemampuan suatu perusahaan

untuk memenuhi kewajiban keuangannnya pada saat ditagih ( Sawir,

2001 : 31). Untuk menilai likuiditas perusahaan terdapat beberapa

rasio yang dapat digunakan sebagai alat untuk menganalisis dan

lancar (Current Ratio). Rasio lancar merupakan rasio untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendek

atau utang yang segera jatuh tempo pada saat ditagih secara

keseluruhan.

Ketepatan current ratio menurut tunggal (2000:155) tergantung

dari banyak faktor, yaitu sebagai berikut :

a. Syarat kredit yang diterima dari pemasok disbanding dengan syarat kredit yang diberika oleh perusahaan pada para pembeli b. Waktu yang diperlukan untuk menagih piutang

c. Perputaran persediaan

d. Ciri-ciri program keuangan perusahaan e. Musim tahun yang bersangkutan f. Situasi konjungtur

g. Lamanya siklus modal kerja

h. Apakah perusahaan itu sedang diperluaskan/ diperkecilkan.

Rumus untuk mencari rasio lancar atau current ratio dapat

digunakan sebagai berikut:

x 100%

Dari hasil pengukuran rasio, apabila rasio rendah, dikatakan

bahwa perusahaan kurang modal untuk membayar utang. Namun

apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan

baik. Hal ini dapat saja terjadi karena kas tidak digunakan sebaik

mungkin. Dalam praktiknya sering kali dipakai bahwa rasio lancar

dengan standar 200% (2:1) yang terkadang sudah dianggap sebagai

ukuran yang cukup baik. Artinya dengan hasil rasio tersebut,

2.3Profitabilitas

Secara umum, profitabilitas merupakan kemampuan perusahaan

dalam menghasilkan laba atau keuntungan. Untuk mengukur tingkat

keuntungan suatu perusahaan, digunakan rasio keuntungan/ rasio

profiabilitas. Menurut Kasmir (2008:196) “ rasio profitabilitas

merupakan rasio untuk menilai kemampuan perusahaan dalam mencari

keuntungan”. Penggunaan rasio profitabilitas dapat dilakukan dengan

menggunakan perbandingan komponen yang ada pada laporan

keuangan. Hasil pengukuran tersebut dapat dijadikan alat evaluasi

manajemen.

Tujuan penggunaan rasio profitabilitas bagi perusahaan maupun

bagi pihak luar perusahaan yaitu:

a. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam suatu periode tertentu

b. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang

c. Untuk menilai perkembangan laba dari waktu ke waktu

d. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri

e. Untuk menilai produktivitas seluruh dana perusahaan yang digunakan dengan modal sendiri

f. Untuk tujuan lain (Kasmir, 2008:197)

Dalam praktiknya, jenis-jenis rasio profitabilitas yang dapat

digunakan yaitu:

1. Profit margin (profit margin on sales)

2. Return on investment (ROI)

3. Return on equity (ROE)

Dalam penelitian ini, jenis rasio yang digunakan yaitu return on

nvestment (ROI). Analisa Return On Investment (ROI) dalam analisa keuangan mempunyai arti yang sangat penting sebagai salah satu teknik analisa keuangan yang bersifat menyeluruh/komprehensif. Analisa Return On Investment (ROI) ini sudah merupakan teknik analisa yang lazim digunakan

oleh pimpinan perusahaan untuk mengukur efektivitas dari keseluruhan operasi perusahaan. Return On Investment (ROI) itu sendiri adalah salah satu bentuk dari ratio profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan.

Dengan demikian Return On Investment (ROI) menghubungkan keuntungan yang diperoleh dari operasi perusahaan (Net Operating Income) dengan jumlah investasi atau aktiva yang digunakan untuk menghasilkan keuntungan operasi tersebut (Net Operating Assets). Sebutan lain untuk ROI adalah “Net Operating profit Rate Of Return” atau “Operating Earning Power” (Munawir, 2004: 89). Semakin tinggi rasio ini semakin baik artinya

posisi pemilik perusahaan semakin kuat demikian pula sebaliknya.

Formulasi return on investment (ROI) yaitu :

x 100%

Semakin besar nilai Return On Invesment maka akan semakin baik, karena

dengan demikian berarti perusahaan dapat menghasilkan laba yang tinggi

Beberapa tinjauan terdahulu berkaitan dengan pengaruh variable modal

kerja terhadap variable tingkat likuiditas, adapun tinjauan terdahulu tersebut

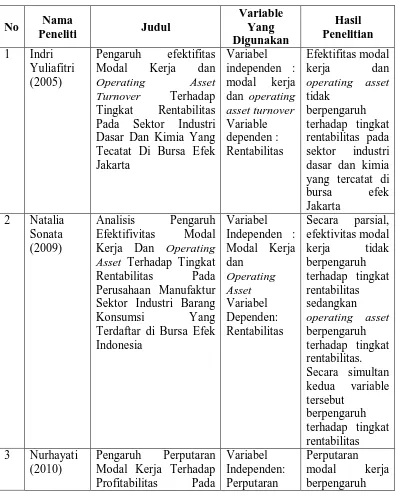

[image:31.595.115.511.260.757.2]dapat diuraikan melalui table berikut ini :

Tabel 2.1

Tinjauan Penelitian Terdahulu

No Nama

Peneliti Judul

Variable Yang Digunakan

Hasil Penelitian

1 Indri Yuliafitri (2005)

Pengaruh efektifitas Modal Kerja dan Operating Asset Turnover Terhadap Tingkat Rentabilitas Pada Sektor Industri Dasar Dan Kimia Yang Tecatat Di Bursa Efek Jakarta

Variabel

independen : modal kerja dan operating asset turnover Variable dependen : Rentabilitas Efektifitas modal kerja dan operating asset tidak berpengaruh terhadap tingkat rentabilitas pada sektor industri dasar dan kimia yang tercatat di bursa efek Jakarta

2 Natalia Sonata (2009)

Analisis Pengaruh Efektifivitas Modal Kerja Dan Operating Asset Terhadap Tingkat Rentabilitas Pada Perusahaan Manufaktur Sektor Industri Barang

Konsumsi Yang Terdaftar di Bursa Efek

Indonesia Variabel Independen : Modal Kerja dan Operating Asset Variabel Dependen: Rentabilitas Secara parsial, efektivitas modal kerja tidak berpengaruh terhadap tingkat rentabilitas sedangkan operating asset berpengaruh terhadap tingkat rentabilitas. Secara simultan kedua variable tersebut berpengaruh terhadap tingkat rentabilitas 3 Nurhayati

(2010)

Perusahaan Sektor Industri Makanan Dan Minuman Yang terdaftar Di Bursa Efek Indonesia

modal kerja Variabel Dependen : profitabilitas

terhadap profitabilitas

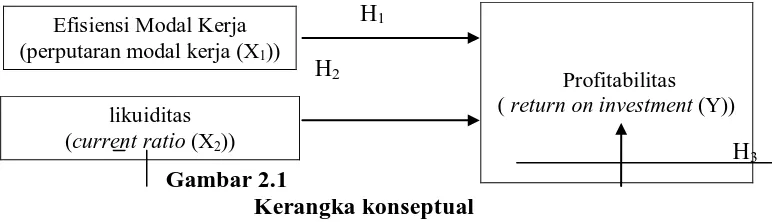

C.Kerangka Konseptual

Modal kerja dapat terus berputar sejalan dengan aktivitas operasi

perusahaan sehari-hari, oleh karena itu diperlukan adanya suatu pengendalian

terhadap sumber dan penggunaan modal kerja yang dibuat dalam bentuk suatu

laporan perubahan modal kerja. Pengawasan terhadap sumber dan penggunaan

modal kerja merupakan hal yang penting bagi perusahaan yang ingin

mempertahankan kontinuitas perusahaan.

Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada

waktunya berarti perusahaan tersebut dalam keadaan “likuid” artinya

perusahaan tersebut memiliki alat pembayaran ataupun aktiva lancar yang

lebih besar daripada hutang lancar. Perusahaan yang hanya mencari

keuntungan tanpa memperhatikan likuiditas pada akhirnya perusahaan

tersebut akan mengalami “illukuid” apabila sewaktu-waktu ada tagihan.

Menurut Van Horn (1997: 224) “ jika perusahaan mengetahui dengan pasti permintaan penjualan dimasa depan, penagihan piutang dan jadwal produksinya, maka perusahaan dapat mengatur jadwal maturitas hutangnya sehingga berhubungan dengan jadwal arus kas bersih di masa yang akan datang, akibatnya laba akan maksimal, dikarenakan tidak ada kebutuhan untuk menyimpan aktiva lancar ataupun pendanaan jangka panjang diluar kebutuhan”

Berdasarkan uraian latar belakang masalah perumusan masalah serta

tinjauan teoritis yang telah dikemukakan sebelumnya, maka dapat

variabel independen (X1) dan likuiditas (X2) serta tingkat profitabilitas

sebagai variabel dependen (Y) yaitu sebagai berikut :

H1

H2

H3 Gambar 2.1

Kerangka konseptual D. Hipotesis Penelitian

Hipotesis adalah penyataan yang didefenisikan dengan baik

mengenai karakteristik populasi. Ada dua macam hipotesis yang

digunakan dalam penelitian yaitu hipotesis nol yang merupakan

hipotesis yang diterima kecuali bahwa data yang kita kumpulkan salah

dan hipotesis alternatif yang merupakan hipotesis yang diterima hanya

jika data yang kita kumpulkan mendukungnya ( Rochaety, 2007 : 108).

Berdasarkan kerangka konseptual sebelumnya, maka hipotesis

yang diajukan oleh peneliti adalah sebagai berikut:

H1 : efisiensi modal kerja berpengaruh terhadap profitabilitas

H2 : likuiditas berpengaruh terhadap profitabilitas

H3 : efisiensi modal kerja dan likuiditas berpengaruh terhadap

profitabilitas

Efisiensi Modal Kerja (perputaran modal kerja (X1))

Profitabilitas ( return on investment (Y)) likuiditas

[image:33.595.139.525.183.294.2]BAB III

METODE PENELITIAN A. Desain Penelitian

Desain penelitian yang digunakan peneliti yaitu dengan menggunakan

desain kausal yang berguna untuk menganalisis hubungan-hubungan antara

satu variable dengan variabel lainnya atau bagaimana suatu variable

mempengaruhi variable lainnya (Umar, 2003 : 30).

B. Jenis dan Sumber Data

Jenis data yang digunakan peneliti adalah data sekunder. “Data sekunder

merupakan data primer yang diolah lebih lanjut, misalnya dalam bentuk tabel,

grafik, diagram, gambar dan sebagainya sehingga lebih informatif jika digunakan

oleh pihak lain” (Umar, 2003 : 60). Data yang dikumpulkan berupa data

kuantitatif yaitu data yang diukur dalam skala rasio dan merupakan data sekunder

yang diperoleh melalui situs

Capital Market Directory). Data sekunder yang digunakan dalam penelitian ini

adalah informasi keuangan yang berhubungan dengan variabel penelitian yaitu :

1. Informasi mengenai perputaran modal kerja

2. Informasi mengenai likuiditas perusahaan

3. Informasi mengenai profitabilitas perusahaan

Menurut waktu pengumpulannya, data yang digunakan menggunakan data

time series yaitu sekumpulan data dari suatu fenomena tertentu yang didapat

dalam beberapa interval waktu tertentu, misalnya mingguan,bulanan atau tahunan

(Umar, 2003 : 61). Penelitian ini menggunakan data selama 3 tahun ( series ) yaitu

sampel yaitu 23 sampel yang merupakan perusahaan yang akan diteliti selama 3

tahun dengan data yang digunakan berasal dari laporan keuangan.

C.Populasi dan Sampel Penelitian

“Populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari kemudian diambil kesimpulannya” (Sugiono, 2004). Populasi

yang digunakan dalam penelitian ini berjumlah 41 populasi yang merupakan

perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia

Periode 2007-2009.

Teknik pengambilan sampel dalam penelitian ini menggunakan purposive

sampling yang merupakan teknik penentuan anggota sampel dengan pertimbangan

atau kriteria tertentu. Adapun kriteria dalam penentuan sampel pada penelitian ini

yaitu sebagai berikut :

a.Perusahaan – perusahaan real estate dan property yang terdaftar di Bursa

Efek Indonesia pada tahun 2007-2009

b.Perusahaan-perusahaan tersebut telah menerbitkan dan mempublikasikan

laporan keuangan selama periode pengamatan

c.Laporan keuangan periode 2007-2009 pada perusahaan-perusahan tersebut

telah diaudit oleh auditor independen

d.Perusahan- perusahaan tersebut memiliki laba bersih selama periode

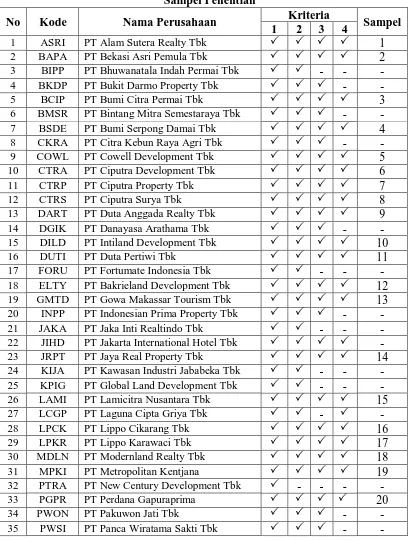

Berikut ini adalah sampel penelitian yang telah dilakukan dengan

purposive sampling yang telah dilakukan peneliti. Adapun sampel penelitian

selama 3 tahun tersebut adalah sebagai berikut :

Tabel 3.1 Sampel Penelitian

No Kode Nama Perusahaan Kriteria Sampel

1 2 3 4

1 ASRI PT Alam Sutera Realty Tbk 1

2 BAPA PT Bekasi Asri Pemula Tbk 2

3 BIPP PT Bhuwanatala Indah Permai Tbk - - -

4 BKDP PT Bukit Darmo Property Tbk - -

5 BCIP PT Bumi Citra Permai Tbk 3

6 BMSR PT Bintang Mitra Semestaraya Tbk - -

7 BSDE PT Bumi Serpong Damai Tbk 4

8 CKRA PT Citra Kebun Raya Agri Tbk - -

9 COWL PT Cowell Development Tbk 5

10 CTRA PT Ciputra Development Tbk 6

11 CTRP PT Ciputra Property Tbk 7

12 CTRS PT Ciputra Surya Tbk 8

13 DART PT Duta Anggada Realty Tbk 9

14 DGIK PT Danayasa Arathama Tbk - -

15 DILD PT Intiland Development Tbk 10

16 DUTI PT Duta Pertiwi Tbk 11

17 FORU PT Fortumate Indonesia Tbk - - -

18 ELTY PT Bakrieland Development Tbk 12

19 GMTD PT Gowa Makassar Tourism Tbk 13

20 INPP PT Indonesian Prima Property Tbk - -

21 JAKA PT Jaka Inti Realtindo Tbk - - -

22 JIHD PT Jakarta International Hotel Tbk -

23 JRPT PT Jaya Real Property Tbk 14

24 KIJA PT Kawasan Industri Jababeka Tbk - - -

25 KPIG PT Global Land Development Tbk - - -

26 LAMI PT Lamicitra Nusantara Tbk 15

27 LCGP PT Laguna Cipta Griya Tbk - -

28 LPCK PT Lippo Cikarang Tbk 16

29 LPKR PT Lippo Karawaci Tbk 17

30 MDLN PT Modernland Realty Tbk 18

31 MPKI PT Metropolitan Kentjana 19

32 PTRA PT New Century Development Tbk - - - -

33 PGPR PT Perdana Gapuraprima 20

34 PWON PT Pakuwon Jati Tbk - -

[image:36.595.109.517.217.758.2]36 RBMS PT Ristia Bintang Mahkotasejati Tbk 21

37 RODA PT Royal Oak Development Asia Tbk - -

38 SIIP PT Suryainti Permata Tbk 22

39 SMDM PT Suryamas Dutamakmur Tbk - -

40 SMRA PT Summerecon Agung Tbk 23

41 BKSL Sentul City Tbk - -

Sumber : Hasil olahan peneliti (2011)

Berdasarkan teknik penarikan sampel tersebut diatas maka dapat

disimpulkan bahwa sampel yang memenuhi kriteria dan yang akan digunakan

dalam penelitian ini berjumlah 23 perusahaan. Adapun perusahaan-perusahaan

lain yang tidak memenuhi kriteria tidak dapat dijadikan sampel dalam penelitian

ini.

D.Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi, yaitu peneliti melakukan pengumpulan data sekunder atau data yang

diperoleh secara tidak langsung atau melalui media perantara yaitu internet

melalui situs Bursa Efek Indonesia dengan melihat laporan keuangan yang

diterbitkan setiap tahunnya baik dalam media cetak maupun data yang di

download dari internet melalu

Market Directory).

E.Defenisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

Variable independen yaitu variabel yang mempengaruhi atau yang

menjadi sebab perubahannya atau timbulnya variabel dependen

(Sugiono, 2008 : 59). Adapun variable independen yang digunakan

dalam penelitian ini adalah sebagai berikut :

a. perputaran modal kerja (X1) yaitu rasio yang menunjukkan

banyaknya penjualan yang dapat diperoleh perusahaan untuk tiap

rupiah modal kerja

b. likuiditas yaitu Rasio Lancar (Current Ratio) (X2) merupakan rasio

untuk mengukur kemampuan perusahaan dalam membayar

kewajiban jangka pendek atau utang yang segera jatuh tempo pada

saat ditagih secara keseluruhan.

3.2 Variabel dependen

“Variabel dependen adalah variabel yang dipengaruhi atau menjadi

akibat karena adanya variable bebas “(Sugiono, 2008: 59). Variable

dependen dalam penelitian ini adalah profitabilitas yang diukur dengan

rasio return on investment (ROI) adalah salah satu bentuk dari rasio

profitabilitas yang dimaksudkan untuk mengukur kemampuan

perusahaan dengan keseluruhan dan yang ditanamkan dalam aktiva yang

[image:38.595.106.533.645.754.2]digunakan untuk operasi perusahaan untuk menghasilkan keuntungan.

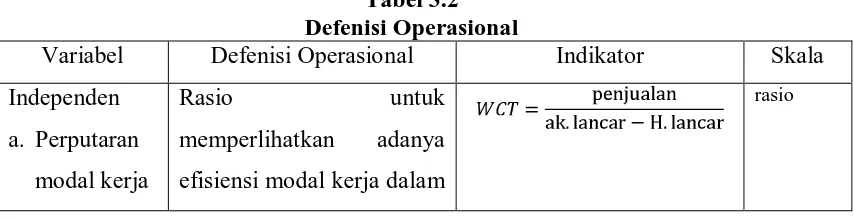

Tabel 3.2 Defenisi Operasional

Variabel Defenisi Operasional Indikator Skala

Independen a. Perputaran

modal kerja

Rasio untuk memperlihatkan adanya

efisiensi modal kerja dalam

b. Rasio lancar

pencapaian penjualan

Rasio yang menunjukkan kemampuan perusahaan untuk melunasi hutang pada saat ditagih

x 100% rasio

Dependen profitabilitas

Profitabilitas menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih

x 100% rasio

Sumber : diolah Peneliti (2011)

F. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan analisis statistik

dengan menggunakan software SPSS 17. Tahap awal yang dilakukan sebelum

melakukan pengujian hipotesis yaitu uji asumsi klasik. Pengujian asumsi klasik

yang dilakukan terdiri dari uji normalitas, uji multikolonieritas, uji

heteroskedastisitas dan uji autokorelasi. Untuk pengujian hipotesis, dilakukan

analisis uji f dan uji t.

3.1 Pengujian Asumsi Klasik

3.1.1 Uji normalitas data

“Uji normalitas bertujuan untuk menguji apakah variable dalam model

regresi variabel pengganggu atau residual memiliki distribusi normal”

(Ghozali, 2006: 110). Model regresi yang baik adalah yang memiliki

distribusi data normal atau mendekati normal. Histogram atau pola distribusi

Menurut Ghozali (2006:112) pada prinsipnya normalitas data dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan :

1) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas 2) Jika data menyebar jauh dari diagonal dan atau tidak mengikuti

arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.1.2 Uji Multikolonieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi

mempunyai korelasi antar variabel independen. Menurut Umar (2003:132) “

multikolonieritas adalah ada tidaknya korelasi yang sempurna atau korelasi

yang tidak sempurna tetapi relatif tinggi pada variabel-variabel bebasnya”.

Pengujian multikolonieritas dilakukan dengan melihat nilai VIF antar

variabel independen. Untuk mendeteksi ada atau tidaknya multikolonieritas

didalam model regresi adalah sebagai berikut:

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel-variabel independen banyak yang tidak signifikan mempengaruhi variabel dependen.

2) Menganalisis matrik korelasi variabel-variabel independen. Jika antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini merupakan indikasi adanya multikolonieritas. Tidaknya adanya korelasi yang tinggi antar variabel independen tidak berarti bebas dari multikolonieritas. 3) Multikolonieritas dapat juga dilihat dari nilai tolerance dan

lawannya serta variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya (Ghozali, 2006: 91).

“Uji heteroskedastisitas bertujuan untuk melihat apakah dalam model

regresi terjadi ketidaksamaan varience dari residual satu pengamatan ke

pengamatan lain” (Ghazali, 2006 : 105). Suatu model yang baik adalah

homoskedastisitas atau tidak terjadi heteroskedastisitas.

Menurut Ade,dkk (2007:34) cara memprediksinya adalah jika pola gambar scatterplot model tersebut adalah :

1) Titik – titik data menyebar diatas dan dibawah atau disekitar angka 0

2) Titik – titik data tidak mengumpul hanya diatas atau dibawah saja

3) Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali

4) Penyebaran titik-titik data sebaiknya tidak berpola.

3.1.4 Uji autokorelasi

“Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi

linier ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya)” (Ghozali, 2006:95).

Autokorelasi muncul karena observasi yang berurutan sepanjang tahun

yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan dalam

time series. Ada beberapa cara untuk menguji adanya autokorelasi seperti

metode grafik, uji LM, Uji Runs dan lain-lain. Untuk menguji ada atau

tidaknya autokorelasi dapat digunakan uji Durbin Watson (DW). Untuk

melihat ada atau tidaknya autokorelasi dilihat dari tabel sebagai berikut:

Tabel 3.3

Hipotesis Nol Keputusan Jika

Tidak ada autokorealsi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decision dl ≤ d ≤ du

Tidak ada korelasi negatif Tolak 4 – dl < d < 4

Tidak ada korelasi negatif No decision 4 – du ≤ d ≤ 4 - dl

Tidak ada autokorelasi, positif atau negatif

Tidak ditolak du < d < 4 - du

Sumber: Ghozali, 2006 : 96

3.2Pengujian Hipotesis Penelitian

Pengujian hipotesis dalam penelitian ini dilakukan dengan analisis

regresi berganda, uji sgnifikansi t-test serta uji signifikansi f-test. Menurut

Rochaety (2007: 107) “ …dengan uji hipotesis kita memusatkan perhatian

pada peluang kita membuat keputusan yang salah. Hipotesis diterima atau

ditolak berdasarkan informasi yang terkandung dalam sampel tetapi

menggambarkan keadaan populasi”.

3.2.1 Analisis regresi berganda

Menurut Rochaety (2007: 142) “regresi berganda bertujuan untuk

menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu

variabel terikat dan memprediksi variabel terikat dengan menggunakan dua

atau lebih variabel bebas”. Model persamaannya adalah sebagai berikut :

Keterangan :

Y = variabel dependen yaitu profitabilitas

a = intercept/ koefisien yang menyatakan perubahan rata-rata

variabel dependen untuk setiap variabel independen sebesar

satu atau yang disebut konstanta.

b1, b2 = angka arah atau koefisien regresi yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang

didasarkan pada variabel independen. Bila b (+) maka terjadi

kenaikan pada variabel dependen, dan bila b (-) maka akan

terjadi penurunan pada variabel dependen dalam hal ini

likuiditas.

X 1 = efisiensi modal kerja yang ukur dengan mengunakan rasio

perputaran modal kerja

X2 = likuiditas yang diukur dengan rasio lancar (current ratio)

e = error

3.2.2 Uji signifikansi simultan (f-test)

Pengujian hipotesis secara simultan dilakukan dengan uji f. menurut

Ghazali (2006: 84) “ uji statistik f pada dasarnya menunjukkan apakah

semua variabel independen atau bebas yang dimasukkan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel

semua variabel independen bukan merupakan penjelas yang signifikan

terhadap variabel dependen. Pengujian ini dilakukan dengan menghitung

serta membandingkan f hitung dengan f tabel yaitu dengan ketentuan

sebagai berikut:

Jika f-hitung > f-tabel untuk α = 5 % H0 diterima

Jika f-hitung < f-tabel untuk α = 5 % H0 ditolak

3.2.3 Uji signifikansi parsial (t-test)

Menurut Ghazali (2006:84) “ uji statistik t pada dasarnya menunjukkan

seberapa jauh pengaruh satu variabel penjelas/independen secara individual

dalam menerangkan variabel dependen”. Uji t merupakan suatu cara untuk

mengukur apakah suatu variabel independen bukan merupakan penjelas

yang signifikan terhadap variabel dependen. Dalam pengujian ini dilakukan

dengan menghitung serta membandingkan t hitung dengan t tabel yaitu

dengan ketentuan sebagai berikut:

Jika t-hitung > t-tabel untuk α = 5 % H0 diterima

Jika t-hitung < t-tabel untuk α = 5 % H0 ditolak

BAB IV

ANALISIS HASIL PENELITIAN

A. Hasil Penelitian

4.1 Deskripsi Data Statistik

Menurut Indriantoro dan Bambang (1999: 170) “statistik deskriptif pada

dasarnya merupakan proses transformasi data penelitian dalam bentuk tabulasi

sehingga mudah dipahami dan diinterpretasikan”. Statistik deskriptif dalam

penelitian ini hanya untuk mendeskripsikan data sampel dan tidak membuat

[image:46.595.115.485.408.507.2]kesimpulan yang berlaku untuk populasi dimana sampel diambil.

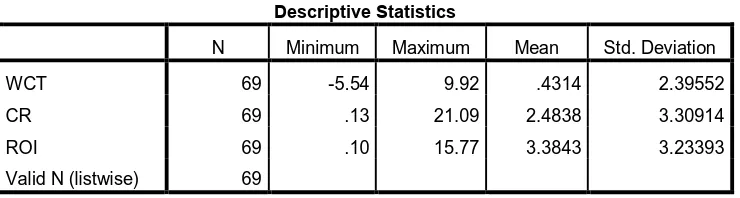

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

WCT 69 -5.54 9.92 .4314 2.39552

CR 69 .13 21.09 2.4838 3.30914

ROI 69 .10 15.77 3.3843 3.23393

Valid N (listwise) 69

Sumber: Hasil Pengolahan SPSS (2011)

Berikut ini perincian data deskriptif yang telah diolah:

a. variabel working capital turnover (WCT) memiliki nilai minimum -5,54 ;

nilai maksimum 9,92; nilai rata-rata working capital turnover (WCT) sebesar

0,4314 dengan standar deviasi sebesar 2,39552 dan jumlah observasi

sebanyak 69 sampel.

b. variabel current ratio (CR) memiliki nilai minimum 0,13 ; nilai maksimum

c. variabel ROI memiliki nilai minimum 0,10 ; nilai maksimum 15,77 ; nilai

rata-rata 3,3843 dengan standar deviasi sebesar 3,23393 dan jumlah observasi

sebanyak 69 sampel.

4.2 Uji Asumsi Klasik

Salah satu syarat yang mendasari model regresi berganda dengan metode estimasi Ordinary Least Square (OLS) adalah terpenuhinya semua asumsi klasik,

agar hasil pengujian bersifat tidak bias dan efisien. Pengujian asumsi klasik dalam

penelitian ini dilakukan dengan bantuan program statistik normalitas data,

autokorelasi, heteroskedastisitas dan asumsi-asumsi klasik lainnya agar hasil

pengujian tidak bersifat bias dan efisien. Menurut Ghozali (2005:123) “asumsi

klasik yang harus dipenuhi adalah berdistribusi normal, non-multikolinearitas,

non-autokorelasi dan non-heteroskedasitas”.

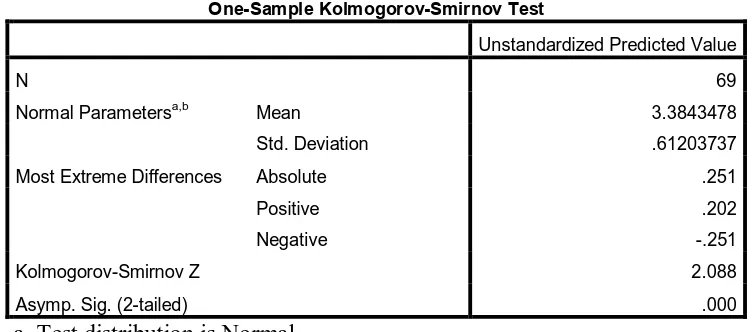

4.2.1 Uji Normalitas Data

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal serta untuk

menghindari bias dalam model regresi. Pengujian normalitas dalam penelitian ini

menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S), dengan

menbuat hipotesis:

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Apabila signifikansi lebih besar dari 0.05 maka H0 diterima, sedangkan jika nilai

signifikansi lebih kecil dari 0.05 maka H0 ditolak.

One-Sample Kolmogorov-Smirnov Test

Unstandardized Predicted Value

N 69

Normal Parametersa,b Mean 3.3843478

Std. Deviation .61203737

Most Extreme Differences Absolute .251

Positive .202

Negative -.251

Kolmogorov-Smirnov Z 2.088

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal. b. Calculated from data.

Sumber: Hasil Pengolahan SPSS (2011)

Dari hasil pengolahan data, diperoleh variabel WCT, CR dan ROI tidak

terdistribusi secara normal dengan nilai signifikansi lebih kecil dari 0,05 yakni

0,00. Secara keseluruhan data tidak terdistribusi normal karena unstandarized

residual lebih kecil dari 0,05. Untuk itu data di-treatment menggunakan model

logaritma, yaitu melakukan transformasi data ke model logaritma natural (LN).

Berikut ini hasil pengujian dengan Kolmogorov-Smirnov setelah dilakukan

[image:48.595.110.487.120.286.2]transformasi data:

Tabel 4.3

Hasil Uji Normalitas Setelah Transformasi Logaritma Natural One-Sample Kolmogorov-Smirnov Test

Unstandardized

Predicted Value

N 50

Normal Parametersa,b Mean .7665476

Std. Deviation .23840807

Most Extreme Differences Absolute .126

Positive .053

Negative -.126

Asymp. Sig. (2-tailed) .402

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil Pengolahan SPSS (2011)

Dari tabel 4.4, dapat disimpulkan bahwa data dalam model regresi setelah

dilakukan transformasi data dalam bentuk logaritma natural, terdistribusi secara

normal. Hal tersebut dapat ditunjukkan dari nilai signifikansi WCT, CR dan ROI

sebesarr 0,402 > 0,05 maka Ho diterima

Dengan demikian secara keseluruhan dapat disimpulkan bahwa nilai-nilai

observasi data telah terdistribusi secara normal dan dapat dilanjutkan dengan uji

asumsi klasik lainnya. Untuk lebih jelas berikut ini turut dilampirkan grafik

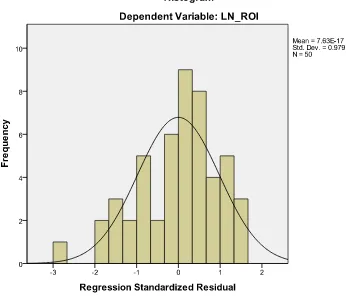

histogram dan plot data yang terdistribusi normal.

[image:49.595.125.471.429.728.2]Histogram

Sumber : Hasil Pengolahan SPSS (2011)

Dengan cara membandingkan antara data observasi dengan distribusi yang

mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa

distribusi data normal karena grafik histogram menunjukkan distribusi data

mengikuti garis diagonal yang tidak menceng (skewness) kiri maupun menceng

kanan.

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot.

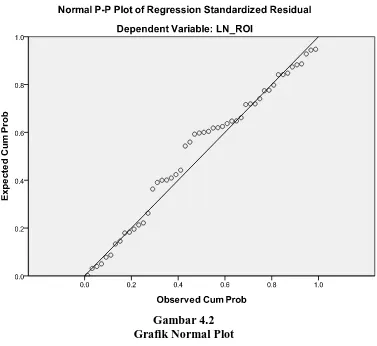

Menurut Ade dkk (2007: 29) “normalisasi data dapat dengan menggunakan

normal P-Plot Data dalam keadaan normal apabila distribusi data menyebar

[image:50.595.128.505.408.754.2]disekitar garis diagonal”.

Sumber : Hasil Pengolahan SPSS (2011)

Pada grafik normal plot terlihat titik-titik menyebar di sekitar garis diagonal

serta penyebarannya agak mendekati dengan garis diagonal sehingga dapat

disimpulkan bahwa data dalam model regresi terdistribusi secara normal.

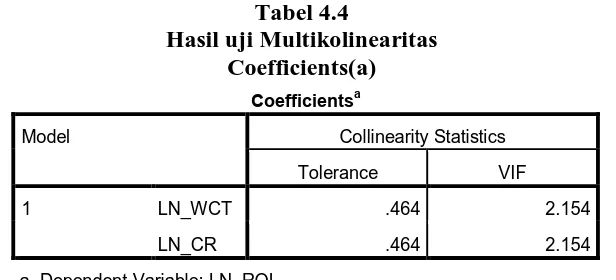

4.2.2 Uji Multikolinearitas

Ghozali (2005:91) menyatakan “uji ini bertujuan untuk menguji apakah

model regresi ditemukan adanya korelasi yang kuat antar variabel bebas

(independen)”. Multikolinearitas menunjukkan ada tidaknya variabel independen

yang memiliki hubungan yang kuat dengan variabel independen lain dalam model

regresi, agar pengambilan keputusan pengaruh pada uji parsial masing-masing

variabel independen tidak bias. Untuk mengetahui ada tidaknya multikolinearitas

dapat dilihat dari nilai Variance Inflation Factor (VIF), apabila nilai VIF > 10 dan

[image:51.595.161.469.501.641.2]nilai tolerance < 0.1 maka terjadi multikolinearitas (Ghozali, 2005:92).

Tabel 4.4

Hasil uji Multikolinearitas Coefficients(a)

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1 LN_WCT .464 2.154

LN_CR .464 2.154

a. Dependent Variable: LN_ROI

Sumber: Hasil Pengolahan SPSS (2011)

Dari data pada tabel 4.4 dapat disimpulkan bahwa tidak terjadi

multikolinearitas dengan dasar nilai VIF untuk setiap variabel independen tidak

dapat dilihat dari nilai tolerance LN_WCT dan LN_CR sebesar 0,464 tidak

kurang dari 0,1 dan nilai VIF LN_WCT dan LN_CR sebesar 2,154, tidak melebihi

10. Maka dapat dilakukan analisis lebih lanjut dengan menggunakan model

regresi berganda.

4.2.3 Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas

adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data

menggunakan program SPSS. Dasar pengambilan keputusannya adalah:

1) jika pola tertentu, seperti titik-titik yang teratur maka telah terjadi

heteroskedastisitas,

2) Jika tidak ada pola tertentu, serta titik-titik yang menyebar tidak tertentu

diatas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedatisitas atau terjadi homokedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah terjadi

heteroskedastisitas atau terjadi homokedastisitas dengan mengamati penyebaran

Gambar 4.3

Hasil Uji Heteroskedastisitas

Sumber: Hasil Pengolahan SPSS (2011)

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta

tersebar baik diatas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi. Dengan

demikian, model ini layak dipakai untuk memprediksi profitabilitas pada

perusahaan real estate dan property yang terdaftar di bursa efek indonesia

berdasarkan masukan variabel independen WCT dan CR.

4.2.4 Uji Autokorelasi.

Menurut Ade dkk (2007 : 33)” autokorelasi sering terjadi pada sampel

dengan data time series dengan n-sampel adalah periode tertentu sedangkan untuk

data crossection dengan n-sampel item seperti nama kota, nama orang,nama

[image:53.595.159.470.131.376.2]autokorelasi, dapat digunakan uji Durbin Watson. Hasil dari pengujian

[image:54.595.120.506.191.240.2]autokorelasi dalam penelitian ini adalah sebagai berikut:

Tabel 4.5

Hasil Uji Autokorelasi

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 0,268 0,072 0,032 0,87421 1,930

Sumber: Hasil Pengolahan SPSS (2011)

Hasil uji autokorelasi diatas menunjukkan nilai R sebesar 0,032

menunjukkan bahwa korelasi yang kecil yaitu sebesar 3,2%, jika R berada

diantara 0,2 sampai 0,399 maka hubungan antara vaiabel independen dan

dependennya kecil atau tidak erat. Nilai adjusted R square sebesar 0,072 atau

7,2% mengindikasikan bahwa variasi dari kedua variabel independen hanya

mampu menjelaskan variabel dependen sebesar 7,1% dan sisanya sebesar 92,8%

dijelaskan oleh faktor-faktor lain. Durbin-Watson (DW) sebesar 1,930 , nilai ini

akan dibandingkan dengan nilai tabel dengan menggunakan nilai signifikansi 5%,

jumlah sampel 50 (n) dan jumlah variabel independen 2 (k=2). Oleh karena nilai

DW 1,930 lebih besar dari batas atas (du) 1,641 dan kurang dari 4 – 1,641 (4-du),

maka dapat disimpulkan