SKRIPSI

PENGARUH PENATAUSAHAAN DAN PENERTIBAN BARANG MILIK DAERAH TERHADAP PENGAMANAN BARANG MILIK DAERAH

PADA PEMERINTAHAN KABUPATEN LANGKAT

OLEH :

FITRYANI MR SIMAMORA 090522069

Program Studi Strata 1 Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara Medan

PERNYATAAN

Dengan ini Saya menyatakan bahwa skripsi yang berjudul:

Pengaruh Penatusahaan dan Penertiban Barang Milik Daerah terhadap Pengamanan Barang Milik Daerah pada Pemerintahan Kabupaten Langkat.

Adalah benar hasil karya saya sendiri dan judul dimaksud merupakan pengembangan dari judul peneliti sebelumnya namun yang membedakan skripsi ini dengan skripsi yang lainnya adalah berbedanya tempat atau daerah dilakukannya penelitian ini serta adanya penambahan variable. Kalaupun ada ditemukan judul yang sama, itu merupakan unsur ketidaksengajaan penulis.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya, dan apabila dikemudian hari pernyataan ini tidak benar, Saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Juni 2011 Yang membuat pernyataan

KATA PENGANTAR

Segala puji penulis haturkan kepada Sang Pencipta Alam beserta isinya, Tuhan YME yang telah memberikan pertolongan yang tiada terhingga, sehingga penyusunan skripsi ini selesai dengan baik. Skripsi ini disusun untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Adapun judul skripsi ini yaitu: Pengaruh Penatusahaan dan Penertiban Barang Milik Daerah Terhadap Pengamanan Barang Milik Daerah pada Pemerintahan Kabupaten Langkat. Dalam menyelesaikan penyusunan skripsi ini, penulis dibantu oleh berbagai pihak yang telah bersedia meluangkan waktu dan tenaga, pikiran serta dukungannya baik secara moril dan materil. Dalam kesempatan ini penulis menyampaikan rasa terima kasih yang tiada terhingga kepada yang terhormat:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rasdianto, M.Si, Ak selaku Penguji I dan Bapak Drs. Syahelmi, M.Si, Ak selaku Penguji II yang telah membantu penulis

melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini. 5. Kedua Orangtua dan suami saya yang telah memberikan semangat dan

dukungan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini.

6. Pemerintah Kabupaten Langkat yang telah membantu penulisan skripsi ini, semoga skiripsi saya ini dapat bermanfaat bagi Pemda setempat.

7. Seluruh pihak yang telah membantu proses penyusunan skripsi ini dari awal hingga selesai yang tidak dapat disebutkan satu-persatu.

Penulis menyadari masih terdapat kekurangan-kekurangan dalam penyusunan skripsi ini. Untuk itu, penulis mengharapkan kritik dan saran yang membangun bagi kesempurnaan skripsi ini. Penulis berharap semoga skripsi bermanfaat bagi ilmu pengetahuan di bidang akuntansi.

Medan, Juni 2011 Penulis

ABSTRAK

Penelitian yang dilakukan bertujuan untuk (a) mendapatkan gambaran yang jelas tentang pengaruh penatusahaan dan penertiban barang milik daerah yang terdiri dari pembukuan, inventarisasi, pelaporan dan penertiban terhadap pengamanan barang milik daerah (b) mengetahui seberapa besar pengaruh dari pembukuan, inventarisasi, pelaporan dan penertiban terhadap pengamanan barang milik daerah (c) mencoba memberikan saran-saran yang dapat membantu Pemerintah Kabupaten Langkat dalam memecahkan masalah-masalah yang dihadapi khususnya masalah yang diteliti yaitu tentang pengaruh penatusahaan dan penertiban barang milik daerah yang terdiri dari inventarisasi, pembukuan, pelaporan dan penertiban terhadap pengamanan barang milik daerah .

Desain penelitian yang digunakan dalam penelitian ini adalah assosiatif kausal. Metode pengambilan sample yang digunakan penulis adalah simple random sampling. Jenis data yang digunakan penulis adalah data primer, adapun teknik pengumpulan data dilakukan dengan cara teknik kuesioner, dan pengolahan data dilakukan dengan menggunakan alat bantu program statistik. Pengujian Asumsi klasik yang digunakan penulis meliputi uji normalitas, uji multikolinieritas, dan uji heterokedastisitas, sedangkan model penelitian yang digunakan penulis adalah dengan menggunakan analisis statistik persamaan Regresi Linear Berganda, adapun pengujian hipotesis dilakukan dengan uji signifikansi simultan, uji signifikansi parsial, dan koefisien determinan.

Penulis telah menganalisis dan mengevaluasi mengenai pengaruh penatusahaan dan penertiban barang milik daerah terhadap pengamanan barang milik daerah dilihat dari segi penatausahaannya yang terdiri dari (a) variabel pembukuan, inventarisasi, pelaporan dan penertiban secara bersama-sama atau serempak berpengaruh positif yang signifikan terhadap keberhasilan pengamanan barang milik daerah (b) secara parsial variabel pembukuan (X1) dan inventarisasi

(X2) mempunyai pengaruh positif namun tidak signifikan sedangkan pelaporan (X3) dan penertiban (X4) mempunyai pengaruh positif dan signifikan terhadap

keberhasilan pengamanan barang milik daerah Pemerintah Kabupaten Langkat, (c) Hasil analisa regresi secara keseluruhan menunjukkan R sebesar 0,745 yang berarti bahwa korelasi/hubungan antara pembukuan, inventarisasi, pelaporan dan penertiban mempunyai hubungan yang relatif kuat sebesar 74,5%.

Kata Kunci: pembukuan, inventarisasi, pelaporan,penertiban dan

ABSTRACT

The research undertaken aims to (a) get a clear picture about the influence and control of property administration area consisting of accounting, inventory, reporting and control of the property securing the area (b) know how big the influence of the accounting, inventory, reporting and control regional approach to securing property (c) try to provide suggestions that may help the Government Langkat in solving the problems facd by particular issues, namely on the influence and control of property administration area consisting of inventory, accounting, reporting and control of safeguarding the property area.

The study design used in this study is causal associative sampling method that used writer is a simple random sampling. Authors used data types are the primary data, as for data collecting technique done by using the tool of statistical programs. Testing assumption used classical author include tests of normality, multicollinearity test, and test heterokedastisitas, while the research model used writer is by using statistical analysis od Multiple Linear Regression equation, as for hypothesis testing is done by simultaneous significance test, partial test of significance, and coefficient of determinant.

The author has analyzed and evaluated regarding administration influence and control of the property securing the region against region’s goods in terms of its administration comprising (a) the variable accounting, inventory, reporting and control jointly or simultaneously a significant positive effect on the success of securing goods belongs to region (b) partially accounting variables (X1) and inventory (X2) has a positive but significant effect. While reporting (X3) and control X4) has a positive and significant impact on the success of securing the property of the Government of Langkat, (c) the overall regression analysis showed R of 0,745 which means that the correlation/relationship between accounting, inventory, reporting and control have a relatively strong relationship of 74,5%.

Keywords : accounting, inventory, reporting, control and security of the region’s goods

DAFTAR ISI

PERNYATAAN ……… i

KATA PENGANTAR ……… ii

ABSTRAK ……… iv

ABSTRACT ………... v

DAFTAR ISI ………... vi

DAFTAR TABEL ……… ix

DAFTAR GAMBAR ………... x

DAFTAR LAMPIRAN ……… xi

BAB I PENDAHULUAN A. Latar Belakang Masalah……… 1

B. Batasan Penelitian……….... 4

C. Perumusan Masalah ……….. 4

D. Tujuan Penelitian ……….. 5

E. Manfaat Penelitian ……… 5

BAB II TINJAUAN PUSTAKA A. Pengertian Aset dan Sistem Pengelolaan Barang Milik Daerah 6

B. Penatausahaan Barang Milik Daerah……… 10

C. Penertiban Barang Milik Daerah………… …...….……... 14

D. Prinsip Dasar Pengelolaan Aset Daerah... 14

E. Tujuan Pengelolaan Barang Milik Daerah………. 18

H. Pengamanan Barang Milik Daerah Daerah... 22

I. Tinjauan Penelitian Terdahulu... 25

J Kerangka Konseptual dan Hipotesis Penelitian……….. 25

1. Kerangka Konseptual... 25

2. Hipotesis... 27

BAB III METODE PENELITIAN A. Desain Penelitian………... 29

B. Populasi dan Sampel Penelitian ………..……….. 29

1. Populasi………. 29

2. Sampel……….. 30

C. Jenis dan Sumber Data……….. 30

D. Definisi Operasional………..….... 31

E. Pengujian Kualitas Data... 32

1. Uji Validitas………. 32

2. Uji Reliabilitas ………. 33

F. Pengujian Asumsi Klasik………... 33

1. Uji Normalitas... 34

2. Uji Multikolinieritas... 34

3. Uji Heterokedastisitas... 35

G. Pengujian Hipotesis... 36

1. Uji F (Uji Serentak )……….. 37

2. Uji Signifikan parsial ( Uji-t)………. 38

H. Jadwal dan Lokasi penelitian... 39

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Data Penelitian ……….. 40

1. Sejarah Singkat Kabupaten Langkat…... ……… 40

2. Kondisi Wilayah……… 43

3. Struktur Organisasi……… 45

4. Analisis Statistik Deskriptif………. 46

5. Hasil Uji Kualitas Data……….... 47

6. Hasil Uji Asumsi Klasik... 51

a. Uji Normalitas……….. 51

b. Uji Multikolinieritas………... 54

c. Uji Heterokedastisitas……… 55

7. Hasil Analisis Regresi Berganda……….. 56

8. Hasil Pengujian Hipotesis………. 58

a. Uji Signifikan Simultan ( Uji-F )....……….. 58

b. Uji Signifikan Parsial ( Uji-t )... 59

c. Koefisien Determinan ( R2 )... 61

B. Pembahasan... 62

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ……….. 64

B. Keterbatasan Penelitian………. 65

B. Saran ………. 65

DAFTAR TABEL

Nomor Judul Hal

Tabel 2.1 Tinjauan Peneliti Terdahulu 25

Tabel 3.1 Jadwal Penelitian 39

Tabel 4.1 Analisis Statistik Deskriptif 45

Tabel 4.2 Hasil Uji Validitas Item Pertanyaan Variabel Pembukuan 46 Tabel 4.3 Hasil Uji Validitas Item Pertanyaan Variabel Inventarisasi 47 Tabel 4.4 Hasil Uji Validitas Item Pertanyaan Varibel Pelaporan 48 Tabel 4.5 Hasil Uji Validitas Item Pertanyaan Variabel Penertiban 49 Tabel 4.6 Hasil Uji Validitas Item Pertanyaan Variabel Pengamanan 49 Tabel.4.7 Hasil Uji Gejala Multikolinearitas 53

Tabel 4.8 Variabels Entered / Removed 55

Tabel 4.9 Regresi Linier Berganda 56

Tabel 4.10 Hasil Uji-F Hitung 57

Tabel 4.11 Hasil Uji-T Hitung 58

DAFTAR GAMBAR

Nomor Judul Halaman Gambar 2.1

Gambar 4.1 Gambar 4.2 Gambar 4.3 Gambar 4.4

Kerangka Konseptual……….. Struktur Organisasi ………. Normal P-Plot of Regression Standarized Residual…….. Histogram... Scatterplot...

ABSTRAK

Penelitian yang dilakukan bertujuan untuk (a) mendapatkan gambaran yang jelas tentang pengaruh penatusahaan dan penertiban barang milik daerah yang terdiri dari pembukuan, inventarisasi, pelaporan dan penertiban terhadap pengamanan barang milik daerah (b) mengetahui seberapa besar pengaruh dari pembukuan, inventarisasi, pelaporan dan penertiban terhadap pengamanan barang milik daerah (c) mencoba memberikan saran-saran yang dapat membantu Pemerintah Kabupaten Langkat dalam memecahkan masalah-masalah yang dihadapi khususnya masalah yang diteliti yaitu tentang pengaruh penatusahaan dan penertiban barang milik daerah yang terdiri dari inventarisasi, pembukuan, pelaporan dan penertiban terhadap pengamanan barang milik daerah .

Desain penelitian yang digunakan dalam penelitian ini adalah assosiatif kausal. Metode pengambilan sample yang digunakan penulis adalah simple random sampling. Jenis data yang digunakan penulis adalah data primer, adapun teknik pengumpulan data dilakukan dengan cara teknik kuesioner, dan pengolahan data dilakukan dengan menggunakan alat bantu program statistik. Pengujian Asumsi klasik yang digunakan penulis meliputi uji normalitas, uji multikolinieritas, dan uji heterokedastisitas, sedangkan model penelitian yang digunakan penulis adalah dengan menggunakan analisis statistik persamaan Regresi Linear Berganda, adapun pengujian hipotesis dilakukan dengan uji signifikansi simultan, uji signifikansi parsial, dan koefisien determinan.

Penulis telah menganalisis dan mengevaluasi mengenai pengaruh penatusahaan dan penertiban barang milik daerah terhadap pengamanan barang milik daerah dilihat dari segi penatausahaannya yang terdiri dari (a) variabel pembukuan, inventarisasi, pelaporan dan penertiban secara bersama-sama atau serempak berpengaruh positif yang signifikan terhadap keberhasilan pengamanan barang milik daerah (b) secara parsial variabel pembukuan (X1) dan inventarisasi

(X2) mempunyai pengaruh positif namun tidak signifikan sedangkan pelaporan (X3) dan penertiban (X4) mempunyai pengaruh positif dan signifikan terhadap

keberhasilan pengamanan barang milik daerah Pemerintah Kabupaten Langkat, (c) Hasil analisa regresi secara keseluruhan menunjukkan R sebesar 0,745 yang berarti bahwa korelasi/hubungan antara pembukuan, inventarisasi, pelaporan dan penertiban mempunyai hubungan yang relatif kuat sebesar 74,5%.

Kata Kunci: pembukuan, inventarisasi, pelaporan,penertiban dan

ABSTRACT

The research undertaken aims to (a) get a clear picture about the influence and control of property administration area consisting of accounting, inventory, reporting and control of the property securing the area (b) know how big the influence of the accounting, inventory, reporting and control regional approach to securing property (c) try to provide suggestions that may help the Government Langkat in solving the problems facd by particular issues, namely on the influence and control of property administration area consisting of inventory, accounting, reporting and control of safeguarding the property area.

The study design used in this study is causal associative sampling method that used writer is a simple random sampling. Authors used data types are the primary data, as for data collecting technique done by using the tool of statistical programs. Testing assumption used classical author include tests of normality, multicollinearity test, and test heterokedastisitas, while the research model used writer is by using statistical analysis od Multiple Linear Regression equation, as for hypothesis testing is done by simultaneous significance test, partial test of significance, and coefficient of determinant.

The author has analyzed and evaluated regarding administration influence and control of the property securing the region against region’s goods in terms of its administration comprising (a) the variable accounting, inventory, reporting and control jointly or simultaneously a significant positive effect on the success of securing goods belongs to region (b) partially accounting variables (X1) and inventory (X2) has a positive but significant effect. While reporting (X3) and control X4) has a positive and significant impact on the success of securing the property of the Government of Langkat, (c) the overall regression analysis showed R of 0,745 which means that the correlation/relationship between accounting, inventory, reporting and control have a relatively strong relationship of 74,5%.

Keywords : accounting, inventory, reporting, control and security of the region’s goods

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sejak ditetapkannya Undang-Undang Republik Indonesia Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, telah terjadi berbagai

perkembangan dan perubahan yang mendasar dalam pengelolaan keuangan Negara.

Selanjutnya untuk melaksanakan ketentuan Pasal 48 ayat (2) dan Pasal 49 ayat (6) Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara, maka Pemerintah menerbitkan Peraturan Pemerintah Nomor 6 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah.

Sehubungan dalam ketentuan Pasal 74 ayat (3) Peraturan Pemerintah Nomor 6 Tahun 2006, Menteri Dalam Negeri menerbitkan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah.

penganggaran, pengadaan, penggunaan, pemanfaatan, pengamanan, pemeliharaan, penilaian, penghapusan, pemindahtanganan, penatausahaan, pembinaan, pengawasan dan pengendalian.

Pertanggungjawaban atas barang milik daerah kemudian menjadi sangat penting ketika pemerintah wajib menyampaikan pertanggungjawaban atas pelaksanaan APBD dalam bentuk laporan keuangan yang disusun melalui suatu proses akuntansi atas transaksi keuangan, aset, hutang, ekuitas dana, pendapatan dan belanja, termasuk transaksi pembiayaan dan perhitungan.

Informasi barang milik daerah memberikan sumbangan yang signifikan di dalam laporan keuangan (neraca) yaitu berkaitan dengan pos-pos persediaan, aset tetap, maupun aset lainnya. Pemerintah wajib melakukan pengamanan terhadap barang milik daerah. Pengamanan tersebut meliputi pengamanan administrasi, pengamanan fisik dan pengamanan hukum. Dalam rangka pengamanan administratif dibutuhkan sistem penatausahaan yang dapat menciptakan pengendalian atas barang milik daerah. Selain berfungsi sebagai alat kontrol, sistem penatausahaan tersebut juga harus dapat memenuhi kebutuhan manajemen pemerintah di dalam perencanaan pengadaan, pemeliharaan, maupun penghapusan.

juga kepada stakeholder lainnya (lembaga donor, dunia usaha, dll). Dengan langkah inventarisasi dan revaluasi aset/kekayaan negara diharapkan akan mampu memperbaiki/menyempurnakan administrasi pengelolaan BMD yang ada saat ini. Dengan langkah inventarisasi dan penilaian BMD tersebut, diproyeksikan kedepan akan dapat terwujud database BMD yang akurat, sehingga dapat dipergunakan bagi kepentingan penyusunan rencana kebutuhan dan penganggaran atas belanja barang dan/atau belanja modal pada lembaga negara.

lama masih layak untuk dipergunakan oleh masyarakat sebagai efek dari pengelolaan yang baik yang masih merupakan bagian dari pengelolaan keuangan daerah.

Berdasarkan uraian di atas, maka penulis tertarik untuk melakukan penelitian dan membuat skripsi dengan judul: “pengaruh penatausahaan dan penertiban barang milik daerah terhadap pengamanan barang milik daerah”. Penelitian yang akan dilaksanakan dibatasi pada satu Pemerintah Kabupaten saja yaitu Kabupaten Langkat.

B. Batasan Penelitian

Dalam Penelitian ini pengelolaan Barang Milik Daerah hanya dilihat atau dibatasi pada segi penatausahaan Barang Milik Daerah saja yang terdiri dari: 1. Pembukuan

2. Inventarisasi 3. Pelaporan

C. Perumusan Masalah

D. Tujuan penelitian

Berdasarkan latar belakang masalah dan perumusan masalah yang telah diuraikan sebelumnya, maka penelitian ini dilakukan dengan tujuan untuk mencari bukti empiris bahwa penatausahaan dan penertiban barang milik daerah mempunyai pengaruh terhadap pengamanan barang milik daerah.

E. Manfaat penelitian

1. Bagi penulis penelitian ini merupakan pelatihan intelektual yang diharapkan mampu meningkatkan pemahaman terkait dengan sistem pengelolaan barang milik daerah.

2. Bagi pemerintah daerah, penelitian ini diharapkan dapat memberi manfaat bagi pemerintah daerah agar menjadi pertimbangan dalam pengelolaan barang milik daerah sebagai aset daerah yang bernilai.

3. Bagi pihak lain atau pembaca, memberikan sumbangan wawasan terhadap penelitian akuntansi yang berhubungan dengan pengelolaan barang milik daerah.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Aset dan Sistem Pengelolaan Barang Milik Daerah

Menurut Standar Akuntansi Pemerintahan (SAP) aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial dimasa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Adapun pengertian sistem menurut W. Gwerald Cole adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan satu kegiatan atau fungsi utama dari suatu organisasi, pengertian sistem yang lainnya adalah Sistem berasal dari bahasa latin (systēma) dan bahasa Yunani (sustēma) adalah suatu kesatuan yang terdiri komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi atau energi. Istilah ini sering dipergunakan untuk menggambarkan suatu set entitas yang berinteraksi, di mana suatu model matematika seringkali bisa dibuat.

umum misalnya seperti negara. Negara merupakan suatu kumpulan dari beberapa elemen kesatuan lain seperti provinsi yang saling berhubungan sehingga membentuk suatu negara dimana yang berperan sebagai penggeraknya yaitu rakyat yang berada di negara tersebut.

Kata "sistem" banyak sekali digunakan dalam percakapan sehari-hari, dalam forum diskusi maupun dokumen ilmiah. Kata ini digunakan untuk banyak hal, dan pada banyak bidang pula, sehingga maknanya menjadi beragam. Dalam pengertian yang paling umum, sebuah sistem adalah sekumpulan benda yang memiliki hubungan di antara mereka (Wikipedia bahasa Indonesia 31/12/2008).

Sedangkan prosedur adalah suatu urut-urutan pekerjaan (clerical), biasanya melibatkan beberapa orang dalam satu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi yang terjadi dalam suatu organisasi (lihat Baridwan, 1991; 3 ). Dalam Permendagri No. 17 tahun 2007 disebutkan bahwa yang dimaksud dengan pengelolaan barang milik daerah adalah suatu rangkaian kegiatan dan tindakan terhadap daerah yang meliputi:

1. Perencanaan kebutuhan dan penganggaran; 2. Pengadaan;

3. Penerimaan, penyimpanan dan penyaluran; 4. Penggunaan;

6. Pemanfaatan;

7. Pengamanan dan pemeliharaan; 8. Penilaian;

9. Penghapusan; 10. Pemindahtanganan;

11. Pembinaan, Pengawasan, dan Pengendalian; 12. Pembiayaan;

13. Tuntutan ganti rugi.

Menurut Permendagri No. 17 Tahun 2007, Barang Milik Daerah (BMD) adalah semua barang yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah atau perolehan lainnya yang sah antara lain: 1. barang yang diperoleh dari hibah/sumbangan atau yang sejenis;

2. barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak; 3. barang yang diperoleh berdasarkan ketentuan undang-undang; atau

4. barang yang diperoleh berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap.

Barang milik daerah sebagaimana tersebut di atas, terdiri dari:

1. barang yang dimiliki oleh Pemerintah Daerah yang penggunaannya/pemakaiannya berada pada Satuan Kerja Perangkat Daerah (SKPD)/Instansi/Lembaga Pemerintah Daerah lainnya sesuai ketentuan peraturan perundang-undangan;

Barang milik daerah yang dipisahkan adalah barang daerah yang pengelolaannya berada pada Perusahaan Daerah atau Badan Milik Daerah lainnya yang anggarannya dibebankan pada anggaran Perusahaan Daerah atau Badan Usaha milik Daerah lainnya.

Barang Milik Daerah merupakan bagian dari aset Pemerintah Daerah yang berwujud. Aset pemerintah adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya nonkeuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Barang Milik Daerah termasuk dalam aset lancar dan aset tetap. Aset lancar adalah aset yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan, berupa persediaan. Sedangkan aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan olehmasyarakat umum, meliputi Tanah; Peralatan dan Mesin; Gedung dan Bangunan; Jalan, Irigasi dan Jaringan; Aset Tetap Lainnya; serta Konstruksi dalam Pengerjaan.

persediaan (bagian dari aset lancar) ditambah seluruh aset tetap yang ada di neraca daerah.

B. Penatausahaan Barang Milik Daerah

Yang dimaksud dengan penatausahaan dalam Permendagri Nomor 17 tahun 2007 adalah rangkaian kegiatan yang meliputi pembukuan, inventarisasi dan pelaporan barang milik daerah sesuai dengan ketentuan yang berlaku.

Dalam penatausahaan barang milik daerah dilakukan 3 (tiga) kegiatan yang meliputi kegiatan pembukuan, inventarisasi dan pelaporan.

1. Pembukuan

Menurut penjelasan Permendagri No.1 tahun 2008 disimpulkan bahwa yang dimaksud dengan pembukuan adalah proses pencatatan barang milik daerah kedalam daftar barang pengguna dan kedalam kartu inventaris barang serta dalam daftar barang milik daerah. Pengguna/kuasa pengguna barang wajib melakukan pendaftaran dan pencatatan barang milik daerah ke dalam Daftar Barang Pengguna (DBP)/Daftar Barang Kuasa Pengguna (DBKP).

Pengguna/kuasa pengguna barang dalam melakukan pendaftaran dan pencatatan harus sesuai denga format:

a. Kartu Inventaris Barang (KIB) A Tanah,

e. Kartu Inventaris Barang (KIB) E Aset Tetap Lainnya,

f. Kartu Inventaris Barang (KIB) F Kostruksi dalam Pengerjaan, g. Kartu Inventaris Ruangan (KIR)

2. Inventarisasi

Kegiatan identifikasi dan inventarisasi dimaksudkan untuk memperoleh informasi yang akurat, lengkap, dan mutakhir mengenai kekayaan daerah yang dimiliki atau dikuasai oleh pemerintah daerah. Untuk dapat melakukan identifikasi dan inventarisasi aset daerah secara objektif dan dapat diandalkan, pemerintah daerah perlu memanfaatkan profesi auditor atau jasa penilai yang independent.

Dari kegiatan inventarisasi disusun Buku Inventaris yang menunjukkan semua kekayaan daerah yang bersifat kebendaan, baik yang bergerak maupun yang tidak bergerak. Buku inventaris tersebut memuat data meliputi lokasi, jenis/merk type, jumlah, ukuran, harga, tahun pembelian, asal barang, keadaan barang, dan sebagainya.

Adanya buku inventaris yang lengkap, teratur dan berkelanjutan mempunyai fungsi dan peran yang sangat penting dalam rangka:

a. pengendalian, pemanfaatan, pengamanan dan pengawasan setiap barang;

b. usaha untuk menggunakan memanfaatkan setiap barang secara maksimal sesuai dengan tujuan dan fungsinya masing-masing;

Barang inventaris adalah seluruh barang yang dimiliki oleh Pemerintah Daerah yang penggunaannya lebih dari satu tahun dan dicatat serta didaftar dalam Buku Inventaris.

Agar Buku Inventaris dimaksud dapat digunakan sesuai fungsi dan perannya, maka pelaksanaannya harus tertib, teratur dan berkelanjutan, berdasarkan data yang benar, lengkap dan akurat sehingga dapat memberikan informasi yang tepat dalam:

a. perencanaan kebutuhan dan penganggaran; b.pengadaan;

c. penerimaan, penyimpanan dan penyaluran; d.penggunaan;

e. penatausahaan; f. pemanfaatan;

g.pengamanan dan pemeliharaan; h.penilaian;

i. penghapusan; j. pemindahtanganan;

k.pembinaan, pengawasan dan pengendalian; l. pembiayaan; dan

3. Pelaporan

Dalam Permendagri No. 17 Tahun 2007 disebutkan bahwa pelaporan barang milik daerah yang dilakukan pengguna barang disampaikan setiap semesteran, tahunan dan 5 (lima) tahunan kepada pengelola. Yang dimaksud dengan pelaporan adalah proses penyusunan laporan barang setiap semester dan setiap tahun setelah dilakukan inventarisasi dan pencatatan. Pengguna menyampaikan laporan pengguna barang semesteran, tahunan, dan 5 (lima) tahunan kepada Kepala Daerah melalui pengelola. Sementara Pembantu Pengelola menghmpun seluruh laporan pengguna barang semesteran, tahunan dan 5 (lima) tahunan dari masing-masing SKPD, jumlah maupun nilai serta dibuat rekapitulasinnya. Rekapitulasi tersebut digunakan sebagai bahan penyusunan neraca daerah.

Hasil sensus barang daerah dari masing-masing pengguna/kuasa pengguna, direkap ke dalam buku inventaris dan disampaikan kepada pengelola, selanjutnya pembantu pengelola merekap buku inventaris tersebut menjadi buku induk inventaris. Buku induk inventaris merupakan saldo awal pada daftar mutasi barang tahun berikutnya, selanjutnya untuk tahun-tahun berikutnya pengguna/kuasa pengguna dan pengelola hanya membuat Daftar Mutasi Barang (bertambah dan/atau berkurang) dalam bentuk rekapitulasi barang milik daerah. Mutasi barang bertambah dan atau berkurang pada masing-masing SKPD setiap semester, dicatat secara tertib pada:

C. Penertiban Barang Milik Daerah

Menurut Peraturan Menteri Keuangan No. 109/PMK.06/2009 penertiban barang milik daerah mencakup kegiatan inventarisasi, penilaian dan pelaporan serta tindak lanjutnya. Tujuan penertiban barang milik daerah mewujudkan pengelolaan BMD yang baik dan menindaklanjuti temuan BPK, maka objek penertiban BMD adalah seluruh BMD yang berasal dari APBD dan perolehan yang sah.

Kegiatan inventarisasi mencakup empat kegiatan utama, yaitu pengumpulan data awal, pencocokan, klarifikasi dan pelaksanaan cek fisik. Dari hasil inventarisasi SKPD akan melakukan koreksi yang dianggap perlu dan secara paralel akan dilakukan pengolahan data dan pelaporan pada jajaran pengguna barang dan pengelola barang dan disampaikan kepada jenjang pelaporan diatasnya, dan untuk menjaga kelancaran pelaksanaan penertiban serta keakuratan data pelaporan diatasnya, dan untuk menjaga kelancaran pelaksanaan penertiban serta keakuratan data pelaporan akan dilaksanakan monitoring, evaluasi dan rekonsiliasi antara pengguna barang dan pengelola barang.

D. Prinsip Dasar Pengelolaan Aset Daerah

laporan pertanggungjawaban. Selain itu, sistem informasi tersebut juga bermanfaat untuk dasar pengambilan keputusan mengenai kebutuhan barang dan estimasi kebutuhan belanja pembangunan (modal) dalam penyusunan APBD, dan untuk memperoleh informasi manajemen aset daerah yang memadai maka diperlukan dasar pengeolaan kekayaan asset yang memadai juga, dimana menurut Mardiasmo (2002) terdapat tiga prinsip dasar pengelolaan kekayaan aset daerah yakni: (1) adanya perencanaan yang tepat, (2) pelaksanaan/pemanfaatan secara efisien dan efektif, dan (3) pengawasan (monitoring).

1. Perencanaan

Pada dasarnya kekayaan daerah dapat diklasifikasikan menjadi dua jenis (Mardiasmo:2002) yaitu:

1.Kekayaan yang sudah ada (eksis) sejak adanya daerah tersebut. Kekayaan jenis ini meliputi seluruh kekayaan alam dan geografis kewilayahannya. Contohnya adalah tanah, hutan, tambang, gunung, danau, pantai dan laut, sungai, dan peninggalan bersejarah (misalnya: candid an bangunan bersejarah).

2.Kekayaan yang akan dimiliki baik yang berasal dari aktivitas pemerintah daerah yang didanai APBD serta kegiatan perekonomian daerah lainnya. Contohnya adalah jalan, jembatan, kendaraan, dan barang modal lainnya.

Pemerintah daerah harus membuat perencanaan yang tepat terhadap dua jenis kekayaan tersebut. Perencanaan juga meliputi perencanaan terhadap aset yang belum termanfaatkan atau masih berupa aset potensial. Perencanaan yang dilakukan harus meliputi tiga hal yaitu:

a. Melihat kondisi aset daerah dimasa lalu. b.Aset yang dibutuhkan untuk masa sekarang.

c. Perencanaan kebutuhan aset dimasa yang akan datang.

Oleh karena itu, perlu dibuat perencanaan strategik baik yang bersifat jangka pendek, menengah, dan jangka panjang mengenai pengelolaan aset daerah.

2. Pelaksanaan

pengawasan (monitoring) terhadap pemanfaatan aset daerah tersebut agar tidak terjadi penyalahgunaan kekayaan milik daerah.

Hal cukup penting yang diperhatikan pemerintah daerah adalah perlunya dilakukan perencanaan terhadap biaya operasional dan pemeliharaan untuk setiap kekayaan yang dibeli atau diadakan. Hal ini disebabkan sering kali biaya operasi dan pemeliharaan tidak dikaitkan dengan belanja investasi/modal. Mestinya terdapat keterkaitan antara belanja investasi/modal dengan biaya operasi dan pemeliharaan yang biaya tersebut merupakan commitment cost yang harus dilakukan. Selain biaya operasi dan pemeliharaan, biaya lain yang harus diperhatikan misalnya biaya asuransi kerugian.

Pengelolaan kekayaan daerah harus memenuhi prinsip akntabilitas publik. Akuntabilitas publik yang harus dipenuhi paling tidak meliputi:

a. Akuntabilitas kejujuran dan akuntabilitas hukum (accountability for probity and legilaty), terkait dengan penghindaran penyalahgunaan

jabatan (abuse of power) oleh pejabat dalam penggunaan dan pemanfaatan kekayaan daerah, sedangkan akuntabilitas hukum terkait dengan jaminan adanya kepatuhan terhadap hukum dan peraturan lain yang disyaratkan dalam penggunaan kekayaan publik. b. Akuntabilitas proses (process accountability), terkait dengan

compulsory competitive tendering contract (CCTC) dan penghapusan mark-up. Untuk itu perlu kecukupan sistem informasi akuntansi, sistem informasi manajemen, dan prosedur administrasi. c. Akuntabilitas kebijakan (policy accountability), terkait dengan

pertanggungjawaban pemerintah daerah terhadap DPRD dan masyarakat luas atas kebijakan-kebijakan penggunaan dan pemanfaatan kekayaan daerah.

3. Pengawasan

Pengawasan yang ketat perlu dilakukan sejak tahap perencanaan hingga pengahapusan aset. Keterlibatan auditor internal dalam proses pengawasan ini sangat penting untuk menilai konsistesi antara praktik yang dilakukan oleh pemerintah daerah dengan standar yang berlaku. Selain itu, auditor juga penting keterlibatannya untuk menilai kebijakan akuntansi yang diterapkan manyangkut pengakuan aset (recognition), pengukurannya (measurement), dan penilaiannya (valuation). Pengawasan diperlukan untuk menghindari penyimpanan dalam perencanaan maupun pengelolaan aset yang dimiliki daerah.

E. Tujuan pengelolaan barang milik daerah.

modal publik, hal ini dilakukan dalam rangka melaksanakan tertib administrasi pengelolaan barang milik daerah sehingga terciptanya manajemen pemerintahan yang dapat bekerja secara efisien, efektif dan ekonomis.

F. Azas-azas Pengelolaan Barang Milik Daerah.

Menurut Permendagri 17 Tahun 2007, barang milik daerah sebagai salah satu unsur penting dalam rangka penyelenggaraan pemerintahan dan pelayanan masyarakat harus dikelola dengan baik dan benar, yang pada gilirannya dapat mewujudkan pengelolaan barang milik daerah dengan memperhatikan azas-azas sebagai berikut :

1.Azas fungsional, yaitu pengambilan keputusan dan pemecahan masalah dibidang pengelolaan barang milik daerah yang dilaksanakan oleh pengurus barang, pengguna barang, pengelola barang dan Kepala Daerah sesuai fungsi, wewenang dan tanggungjawab masing-masing;

2.Azas kepastian hukum, yaitu pengelolaan barang milik daerah harus dilaksanakan berdasarkan hukum dan peraturan perundang-undangan;

3.Azas transparansi, yaitu penyelenggaraan pengelolaan barang milik daerah harus transparan terhadap hak masyarakat dalam memperoleh informasi yang benar.

5.Azas akuntabilitas, yaitu pengelolaan barang milik daerah harus dapat dipertanggungjawabkan kepada rakyat.

6.Azas kepastian nilai, yaitu pengelolaan barang milik daerah harus didukung oleh adanya ketepatan jumlah dan nilai barang dalam rangka optimalisasi pemanfaatan dan pemindahtanganan baran milik daerah serta penyusunan neraca Pemerintah Daerah.

G. Sejarah dan dasar hukum pengelolaan barang milik daerah.

Pengelolaan barang dalam negara kita Republik Indonesia selama ini hanya kita kenal sebagai Barang Milik Negara yang dikelola oleh masing-masing Departemen yang kemudian terjadilah perubahan-perubahan dalam pengurusan inventaris ini sesuai dengan tuntutan perkembangan administrasi negara, maka terbitlah aturan/pedoman sebagai berikut:

1.INPRES 3 Tahun 1971, diikuti dikeluarkannya Surat Keputusan Menteri Keuangan No. Kep.225/MK/471 tentang Pedoman Pelaksanaan tertib

administrasi kekayaan Negara, dan barang daerah otonom terpisah dari/tidak termasuk kekayaan Negara.

2.Undang-undang No. 5 Tahun 1974; tentang Pokok-pokok Pemerintahan di Daerah, diikuti dengan diterbitkannya Perturan Menteri Dalam Negeri sebagai berikut;

b. Nomor 7 Tahun 1997; tentang Pedoman pelaksanaan Barang Pemerintah Daerah; Keputusan Menteri Dalam Negeri No. 32 Tahun 1980 tentang Manual Administrasi Barang Daerah.

3. Undang-undang Nomor 22 Tahun 1999; tentang Pemerintah Daerah, yang diikuti oleh diterbitkannya Keputusan Menteri Dalam Negeri sebagai berikut:

a. Nomor 11 Tahun 2001; tentang Pedoman Pengelolaan Barang Daerah.

b. Nomor 152 Tahun 2004; tentang Pedoman Pengelolaan Barang Daerah.

4. Undang-Undang No. 32 Tahun 2004; tentang Pemerintah Daerah.

Dalam pengelolaan barang milik daerah sebagai suatu perwujudan dari rencana kerja keuangan akan dilaksanakan oleh pemerintah daerah dalam tahun anggaran yang bersangkutan selain berdasarkan pada ketentuan-ketentuan umum yang berdasarkan pula pada:

a. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah; b.Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara; c. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan;

d.Peraturan pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah;

f. Keptusan Menteri Dalam Negeri Nomor 49 Tahun 2001 tentang Sistem Iformasi Manajemen Barang Daerah;

g.Keputusan Menteri Dalam Negeri Nomor 12 Tahun 20003 tentang Pedoman Penilaian Barang Daerah;

h.Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

H. Pengamanan Barang Milik Daerah

Pengamanan terhadap barang milik daerah berupa barang inventaris dalam proses pemakaian dan barang persediaan dalam gudang yang diupayakan secara fisik, administratif dan tindakan hukum.

1. Pelaksanaan Pengamanan

Pengamanan dilakukan terhadap barang milik daerah berupa barang inventaris dalam proses pemakaian dan barang persediaan dalam gudang yang dupayakan secara fisik, administratif dan tindakan hukum.

a. Pengamanan fisik

Pengamanan terhadap barang-barang bergerak dilakukan dengan cara: 1) Pemanfaatan sesuai tujuan.

2) Penggudangan/penyimpanan baik tertutup maupun terbuka. 3) Pemasangan tanda kepemilikan.

Pengamanan terhadap barang tidak bergerak dilakukan dengan cara: 1) Pemagaran.

3) Penjagaan.

Pengamanan terhadap barang persediaan dilakukan oleh penyimpan dan/atau pengurus barang dengan cara penempatan pada tempat penyimpanan yang baik sesuai dengan sifat barang tersebut agar barang milik daerah terhindar dari kerusakan fisik.

b. Pengamanan administratif.

Pengamanan administrasi terhadap barang bergerak dilakukan dengan cara:

1) pencatatan/inventarisasi

2) Kelengkapan bukti kepemilikan antara lain BPKB, faktur pembelian, dll.

3) Pemasangan label kode lokasi dan kode barang berupa stiker.

Pengamanan administrasi terhadap barang tidak bergerak dilakukan dengan cara:

1) Pencatatan/inventarisasi.

2) Penyelesaian bukti kepemilikan seperti: IMB, Berita Acara serah terima, Surat Perjanjian, Akte Jual Beli dan dokumen pendukung lainnya

c. Tindakan Hukum.

Pengamanan melalui upaya hukum terhadap barang inventaris yang bermasalah dengan pihak lain, dilakukan dengan cara:

2. Aparat Pelaksana Pengamanan

Pengamanan pada prinsipnya dilaksanakan oleh aparat pelaksana Pemerintah Daerah sesuaai dengan tugas dan fungsinya.

a. Pengamanan Administratif

1) Pencatatan oleh pengguna dan dilaporkan kepada pengelola melalui Pembantu Pengelola;

2) Pemasangan label dilakukan oleh pengguna dengan koordinasi pembantu pengelola;

3) Pembantu Pengelola dan/atau SKPD menyelesaikan bukti kepemilikan barang milik daerah.

b. Pengamanan Fisik.

1) Pengamanan fisik secara umum terhadap barang inventaris dan barang persediaan dilakukan oleh pengguna.

2) Penyimpanan bukti kepemilikan dilakukan oleh pengelola.

3) Pemagaran dan pemasangan papan tanda kepemilikan dilakukan oleh pengguna terhadap tanah dan/atau bangunan yang dipergunakan untuk penyelenggaraan tugas pokok dan fungsi dan oleh Pembantu Pengelola terhadap tanah dan/atau bangunan yang telah diserahkan oleh pengguna kepada Kepala Daerah.

c. Tindakan Hukum

I. Tinjauan Penelitian Terdahulu

Tabel 2.1

No. Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian

1 Mizan Ahmad tidak signifikan terhadap

Pengamanan Aset Daerah pada Kota Medan

J. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

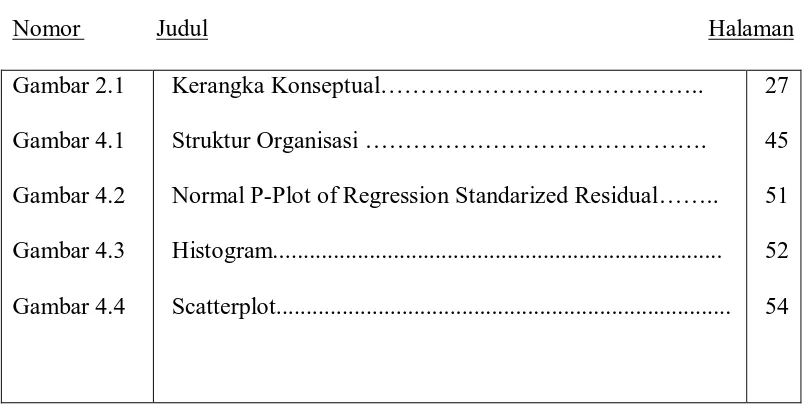

Untuk meningkatkan transparansi dan akuntabilitas Pengelolaan Keuangan Negara melalui penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip tepat waktu dan disusun dengan mengikuti Standar Akuntansi Pemerintahan dan Pemendagri No. 13 Tahun 2006. Dengan meningkatkan sistem Inventarisasi dan Pelaporan yang baik, maka akan berdampak baik untuk keberhasilan pengamanan barang milik daerah.

Berdasarkan landasan teori dan masalah penelitian, maka penulis mengembangkan kerangka penelitian sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2. Hipotesis

Hipotesis merupakan jawaban ataupun dugaan sementara terhadap suatu masalah yang dihadapi, yang masih akan diuji kebenarannya lebih lanjut melalui analisa data yang relevan dengan masalah yang terjadi. Dalam penelitian ini, penulis mengemukakan hipotesis sebagai sebagai berikut:

Pembukuan (X1)

Inventarisasi (X2)

Pelaporan (X3)

Pengamanan Barang Milik

Daerah (Y) Penatausahaan Barang Milik

Daerah

Penertiban (X4)

1) Penatausahaan Barang Milik Daerah yang diukur melalui pembukuan, inventarisasi dan pelaporan mempunyai pengaruh terhadap pengamanan barang milik daerah daerah.

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini menggunakan desain asosiasif kausal. “Desain Kausal berguna untuk mengukur hubungan-hubungan antar variable riset atau berguna untuk menganalisis bagaimana suatu variable mempengaruhi variable lain”. Umar (2003 : 30). Penelitian ini dilakukan untuk mengetahui dan membuktikan hubungan pengelolaan barang milik daerah yang dilihat dari pembukuan, inventarisasi, pelaporan dan penertiban sebagai variable independen terhadap pengamanan barang milik daerah sebagai variable dependen.

Berdasarkan latar belakang masalah, perumusan masalah dan hipotesis yang ada maka penelitian ini termasuk penelitian design cross sectional yaitu penelitian yang melibatkan perhitungan sampel untuk digeneralisir populasinya, melalui inferensial dimana variable diteliti pada waktu yang bersamaan.

B. Populasi dan Sampel Penelitian 1. Populasi

kesimpulan. Penelitian ini menggunakan instansi yaitu satuan kerja perangkat daerah (SKPD) sebagai unit analisis sehingga tidak dapat dijadikan sebagai responden untuk melakukan pencarian data secara primer. Jumlah SKPD yang dijadikan populasi adalah sebanyak 55 SKPD di Pemerintah Kabupaten Langkat.

2. Sampel

Sampel berarti contoh, yaitu sebagian dari seluruh individu yang menjadi objek penelitian (Mardalis, 2006 : 5). Sampel dalam penelitian ini diambil secara random dari setiap stratum. Oleh karena populasi memiliki karakteristk tugas pokok dan fungsi (tupoksi) maka penentuan sample dilakukan dengan menggunakan teknik Simple Random Sampling. Dengan teknik simple random sampling diharapkan setiap anggota sub populasi memiliki kesempatan yang sama untuk menjadi sampel, sehingga sampel yang dipilih dapat mewakili seluruh sub populasi yang ada. Yang menjadi responden adalah Pengurus Barang SKPD di Pemerintahan Kabupaten Langkat. Berdasarkan kategori SKPD yang ada, maka jumlah sample penelitian menjadi 32 responden. Dengan rincian sebagai berikut:

C. Jenis dan Sumber Data

Dimana teknik pengumpulan data yang dilakukan ada dengan cara yaitu teknik kuesioner yaitu memberi seperangkat pertanyaan atau pertanyaan tertulis kepada responden untuk dijawab. Kuesioner dalam penelitian ini dirancang untuk bersifat kuantitatif, oleh karena itu bentuk pertanyaan tertutup agar memudahkan pengukuran respon. Skala pengukuran adalah 5 ( lima ) poin skala likert.

D. Definisi operasional

Penatausahaan adalah rangkaian kegiatan yang meliputi pembukuan, inventarisasi dan pelaporan barang milik daerah sesuai dengan ketentuan yang berlaku.

Pembukuan adalah proses pencatatan barang milk daerah ke dalam daftar barang pengguna dan kedalam kartu inventaris barang serta dalam daftar barang milik daerah. Pengguna Barang harus melakukan pendaftaran dan pencatatan barang milik daerah ke dalam Daftar Barang Pengguna (DBP) menurut penggolongan dan kedefikasi barang

Inventarisasi adalah kegiatan dan tindakan untuk melakukan perhitungan, pengurusan, penyelenggaraan, pengaturan, pencatatan data dan pelaporan barang milik daerah dalam unit pemakaian. Pengguna Barang melakukan inventarisasi barang milik daerah sekurang-kurangnya sekali dalam lima tahun

harus menyusun Laporan Barang Pengguna Semesteran dan Laporan Barang Pengguna Tahunan.

Penertiban mencakup kegiatan inventarisasi, penilaian dan pelaporan serta tindak lanjutnya. Tujuan penertiban adalah mewujudkan pengelolaan barang milik daerah yang baik.

Pengamanan adalah suatu tindakan mengamankan BMD dari segi administrasi, fisik dan hukum. Pengamanan administrasi yang ditunjang oleh pengamanan fisik dan pengamanan hukum atas barang milik daerah merupakan bagian penting dari pengelolaan barang milik daerah.

E. Pengujian Kualitas Data

Dalam penelitian ini metode yang digunakan adalah metode analisis deskriptif yang merupakan cara merumuskan dan menafsirkan data yang ada sehingga memberikan gambaran yang jelas mengenai faktor-faktor yang mempengaruhi pengamanan barang milik daerah. Dan pengujian kualitas data yang digunakan adalah pengujian validitas dan reliabilitas.

1. Uji Validitas

Uji Validitas adalah suatu ukuran yang menunjukkan tingkat validitas atau kesahihan suatu instrumen, sebuah instrumen dikatakan

valid apabila mampu mengukur apa yang ingin diukurnya (Ancok,1998:120). Faktor-faktor yang mengurangi validitas data antara

( Hakim:1999 dan Widyastuti:2000). Pengujian validitas dilakukan dengan menggunakan alat bantu program statistik, dengan kriteria sebagai berikut:

a. Jika r hitung positif dan r hitung > r tabel maka butir pertanyaan tersebut

valid.

b. Jika r hitung negatif atau r hitung < r tabel, maka butir pertanyaan tersebut tidak valid.

c. r hitung dapat dilihat pada kolom Corrected Item Total corelation.

Uji validitas dan reliabilitas kuesioner dalam penelitian ini menggunakan bantuan software SPSS untuk memperoleh hasil yang terarah.

2. Uji Reliabilitas

Uji reliabilitas menurut Riyadi (2000) dilakukan untuk mengetahui seberapa jauh hasil pengukuran tetap konsisten apabila dilakukan pengukuran dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama. Untuk melihat reliabilitas masing-masing instrument yang digunakan, peneliiti menggunakan koefisien cronbach alpha. Suatu instrument dikatakan reliable jika nilai cronbach

alpha lebih besar dari 0,5 (Nunnally,1967:120).

F. Pengujian Asumsi Klasik

1. Uji Normalitas

Tujuan Uji Normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan bentuk lonceng (bell Shaped). Data yang baik adalah data yang mempunyai pola seperti distribusi normal.

Pedoman pengambilan keputusan dengan uji Kolmogorov-Smirnov tentang data tersebut mendekati atau merupakan distribusi nomal dapat dilihat dari

a. Nilai Sig. Atau signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

b. Nilai Sig. Atau signifikan atau probabilitas > 0,05, maka ditribusi data adalah normal.

2. Uji Multikolinieritas

Multikolinieritas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Dalam hal ini kita sebut variabel-variabel bebas ini tidak ortogonal. Variabel-variabel bebas yang bersifat ortogonal adalah variabel bebas yang memiliki nilai korelasi diantara sesamanya sama dengan nol. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

a. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

b. Nilai standar error setiap koefisien regresi menjadi tak terhingga.

maka dinamakan terdapat problem multikolinieritas. Ada dua cara yang dapat dilakukan jika terjadi multikolinieritas, yaitu :

1) Mengeluarkan salah satu variabel, misalnya variabel independent A dan B saling berkolerasi dengan kuat, maka bisa dipilih A atau B yang dikeluarkan dari model regresi.

2) Menggunakan metode lanjut seperti Regresi Bayesian atau Regresi Ridge.

Pengujian multikolinearitas dapat dilakukan dengan melakukan korelasi antara variabel bebas (independent variable). Jika nilai korelasi antara variabel bebas tersebut lebih besar dari 0.7 (Nunnally, 1967), maka dapat dikatakan bahwa terjadi gejala multikolinearitas. Disamping dengan melakukan uji korelasi tersebut, pengujian ini juga dapat dilakukan dengan melihat nilai VIF (Variance Inflation Factor) dari model penelitian, jika nilai VIF diatas 2 (Hair, 2003), maka dapat dikatakan bahwa telah terjadi gejala multikolinearitas dalam model peneltian.

3. Uji Heterokedastisitas

Deteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot di sekitar nilai X1, X2, X3, X4 dan Y. Jika ada pola tertentu, maka telah terjadi gejala heterokedastisitas. Uji asumsi klasik yang digunakan hanya terbatas pada ketiga uji di atas, sedangkan uji autokorelasi tidak digunakan. Hal ini dikarenakan uji autokorelasi yang bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya muncul karena observasi yang berurutan sepanjang tahun yang berkaitan satu dengan lainnya, maka uji autokorelasi ini sering ditemukan pada time series, sedangkan data yang dikumpulkan oleh penulis ada data crosssection , maka masalah autokorelasi relatif tidak terjadi.

G. Pengujian Hipotesis

Untuk menguji hipotesis penelitian digunakan metode statistik analisia regresi linear berganda yang berfungsi untuk mengetahui pengaruh / hubungan variabel bebas dengan variabel terikat. Pengolahan data akan dilakukan dengan menggunakan alat bantu aplikasi software SPSS 16. Formulasi yang

digunakan adalah : Pengamanan Barang Milik Daerah = β0 + β1 Pembukuan +

β2 Inventarisasi + β3 Pelaporan + β4 Penertiban + e

Keterangan :

β0 : konstanta

β1- β4 : Koefisien regresi parsial

1. Uji-F ( uji serentak )

Uji-F (uji serentak) adalah untuk melihat apakah variabel independen secara bersama-sama (serentak) mempunyai pengaruh yang signifikan terhadap variabel dependen. Melalui uji statistik dengan langkah-langkah sebagai berikut :

Ho : b1=b2=b3=b4=0, artinya secara bersama-sama (serentak) variabel independen tidak terdapat pengaruh terhadap variabel dependen.

Ha : b1≠ b2≠b3≠ b4≠0, artinya secara bersama-sama (serentak) variabel independen terdapat pengaruh terhadap variabel dependen, dengan kriteria :

Ho diterima, apabila F-hitung < F-tabel pada α = 5% Ha diterima, apabila F-hitung > F- tabel pada α = 5%.

Hipotesis penelitian diuji dengan menggunakan analisa regresi berganda. Pengujian hipotesis ditujukan untuk menguji ada tidaknya pengaruh dari varibel bebas secara keseluruhan terhadap variabel dependen. Pengujian hipotesis dengan menggunakan Uji F atau yang biasa disebut dengan Analysis of Varian (ANOVA). Pengujian ANOVA atau Uji F bisa dilakukan dengan dua cara yaitu dengan melihat tingkat signifikansi atau dengan membandingkan F hitung dengan F tabel. Pengujian dengan tingkat signifikansi dilakukan dengan ketentuan yaitu apabila hasil signifikansi pada tabel ANOVA < α 0,05, maka H0 ditolak (berpengaruh), sementara

sebaliknya apabila tingkat signifikansi pada tabel ANOVA > α 0,05, maka

Pengujian dengan membandingkan F hitung dengan F tabel dilakukan dengan ketentuan yaitu apabila F hitung > F tabel (α 0,05) maka H0 ditolak

(berpengaruh), sementara sebaliknya apabila F hitung < F tabel (α 0,05)

maka H0 diterima (tidak berpengaruh). Adapun F tabel dicari dengan

memperhatikan tingkat kepercayaan (α) dan derajat bebas (degree of

freedom).

2. Uji Signifikan Parsial (Uji – t)

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen.

Bentuk pengujiannya adalah :

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak

berpengaruh terhadap variabel dependen.

Ha : b1 ≠ 0, artinya variabel independen secara parsial berpengaruh

terhadap variabel dependen. Kriteria pengambilan keputusan :

Apabila Probabilitas < α = 5%, maka Ha diterima.

Apabila Probabilitas > α = 5%, maka Ha ditolak.

3. Koefisien determinan (R2)

terhadap variasi naik turunnya variable dependen. Koefisien determinan berkisar antara nol sampai dengan satu (0 ≤ R² ≤ 1). Hal ini berarti bila R²=0 menunjukan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila R² semakin besar mendekati 1 menunjukan semakin kuatnya pengaruh variabel independent terhadap variabel dependen dan bila R2 semakin kecil mendekati nol maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

H. Jadwal dan Lokasi Penelitian

Penelitian ini dilakukan pada Pemerintahan Kabupaten Langkat yang beralamat di Jl. T. Amir Hamzah Stabat Langkat. Jadwal Penelitian direncanakan sebagai derikut:

Tabel 3.1

Tahapan Penelitian Feb Mart Aprl Mei Jun

Penyelesaian Proposal V

Pencarian data awal V

Pengajuan proposal V

Penyerahan proposal pada dosen pembimbing V

Bimbingan dan perbaikan proposal V

Seminar proposal V

Pengumpulan data V V

Pengolahan data V

Analisis data V V

Bimbingan skripsi V V

BAB IV

ANALISIS HASIL DAN PEMBAHASAN

A. Data Penelitian

1. Sejarah Singkat Kabupaten Langkat

Pada masa Pemerintahan Belanda, Kabupaten Langkat masih berstatus keresidenan dan kesultanan (kerajaan) dengan pimpinan pemerintahan yang disebut Residen dan berkedudukan di Binjai dengan Residennya Morry Agesten. Residen mempunyai wewenang mendampingi Sultan Langkat di bidang orang-orang asing saja sedangkan bagi orang-orang asli (pribumi) berada di tangan pemerintahan kesultanan Langkat.

Dibawah pemerintahan Kesultanan dan Assisten Residen struktur pemerintahan disebut LUHAK dan dibawah luhak disebut Kejuruan (Raja kecil) dan Distrik, secara berjenjang disebut Penghulu Balai (Raja kecil Karo) yang berada didesa. Pemerintahan luhak dipimpin seorang Pangeran, Pemerintahan Kejuruan dipimpin seorang Datuk, Pemerintahan Distrik dipimpin seorang kepala Distrik, dan untuk jabatan kepala kejuruan/Datuk harus dipegang oleh penduduk asli yang pernah menjadi raja di daerahnya.

Kekuasaan Jepang ini berakhir pada saat kemerdekaan Indonesia diproklamasikan pada tanggal 17-08-1945. Pada awal kemerdekaan Republik Indonesia, Sumatera dipimpin oleh seorang Gubernur yaitu Mr.T.M.Hasan, sedangkan Kabupaten Langkat tetap dengan status keresidenan dengan asisten residennya atau kepala pemerintahannya dijabat oleh Tengku Amir Hamzah, yang kemudian diganti oleh Adnan Nur Lubis dengan sebutan Bupati. Pada tahun 1947-1949, terjadi agresi militer Belanda I, dan II, dan Kabupaten Langkat terbagi dua, yaitu Pemerintahan Negara Sumatera Timur (NST) yang berkedudukan di Binjai dengan kepala Pemerintahannya Wan Umaruddin dan Negara Kesatuan Republik Indonesia yang berkedudukan di Pangkalan Berandan, dipimpin oleh Tengku Ubaidulah. Berdasarkan PP No.7 Tahun 1956 secara administratif Kabupaten Langkat menjadi daerah otonom yang berhak mengatur rumah tangganya sendiri dengan kepala daerahnya (Bupati) Netap Bukit.

Pada tahun 2009 s/d sekarang Bupati Kdh. Tingkat II Langkat dijabat oleh H. Ngogesa Sitepu

Untuk melaksanakan pembangunan yang merata, Kabupaten Langkat dibagi atas 3 wilayah pembangunan.

1. Wilayah Pembangunan I (Langkat Hulu) meliputi

o Kecamatan Selesai dengan 13 desa o Kecamatan Binjai dengan 7 desa o Kecamatan Sei Bingai 15 desa

2. Wilayah Pembangunan II (Langkat Hilir) meliput

o Kecamatan Stabat dengan 18 desa dan 1 kelurahan o Kecamatan Secanggang dengan 14 Desa

o Kecamatan Hinai dengan 12 desa

o Kecamatan Padang Tualang dengan 18 desa

o Kecamatan Tanjung Pura dengan 15 desa dan 1 kelurahan 3. Wilayah pembangunan III (Teluk Haru) meliputi

o Kecamatan Gebang dengan 9 desa o Kecamatan Brandan Barat dengan 6 desa

o Kecamatan Sei Lepan dengan 5 desa dan 5 kelurahan o Kecamatan Babalan dengan 5 desa dan 3 kelurahan o Kecamatan Pangkalan Susu dengan 14 desa 2 kelurahan o Kecamatan Besitang dengan 8 desa dan 3 kelurahan

2. Kondisi Wilayah

1) Geografi. Daerah Kabupaten Langkat terletak pada 3o14’ dan 4o13’ lintang utara, serta 93o51’ dan 98o45’ Bujur Timur dengan batas-batas sebagai berikut:

o Sebelah Utara berbatas dengan selat Malaka dan Prop. D.I.Aceh o Sebelah Selatan berbatas dengan Dati II Karo.

o Sebelah Timur berbatas dengan Dati II Deli Serdang

o Sebelah Barat berbatas dengan Dati D.I Aceh (Aceh Tengah) 2) Topografi. Daerah Tingkat II Langkat dibedkan atas 3 bagian

o Pesisir Pantai dengan ketinggian 0 – 4 m diatas permukaan laut o Dataran rendah dengan ketinggian 0 – 30 m diatas permukaan laut o Dataran Tinggi dengan ketinggian 30 – 1200 m diatas permukaan

laut

4) Industri dan Pertambangan. Daerah Kab. Langkat adalah satu-satunya di Sumatera Utara yang mempunyai tambang minyak yang dikelola oleh Pertamina dan berada di kota Pangkalan Berandan yang menghasilkan:

a. Kapasitas CDU (MBCD) - Actual 0,51 (510 Barrel/hari) - Discharged 0,50 (500 Barrel/hari)

b. Kapasitas CDU-II (MBCD) - Actual 4,69 (4690 Barrel/hari) - Discharged 4,50 (4500 Barrel/hari)

c. Aspal di Pangkalan Susu - Actual 400 Mm3/hari (400.000m3/hari) - Discharged 850 Mm3/hari (850.000 m3/hari)

4. Analisis Statistik Deskriptif

Tabel 4.1

Descriptive Statistics

32 20.00 29.00 25.7500 1.88372 32 13.00 19.00 16.0000 1.54502

32 9.00 14.00 12.3125 1.14828

32 11.00 18.00 15.2813 1.80026 32 11.00 15.00 12.8438 1.05063 32

N Minimum Maximum Mean Std. Deviation

Sumber : Lampiran 11

Untuk memberikan gambaran mengenai variabel-variabel penelitian (pembukuan, inventarisasi, pelaporan, dan pengamanan barang milik daerah), peneliti menggunakan tabel statistik deskriptif yang tersaji pada tabel 4.1 diatas. Dari tabel tersebut, berdasarkan jawaban dari 32 responden maka hasil pengukuran variabel keberhasilan pengamanan barang milik daerah (Y) diperoleh skor jawaban rata-rata (mean) 25,75 dengan standar deviasi 1.883. Hasil pengukuran variabel pembukuan (X1) pada tabel terlihat, dari 32 responden diperoleh skor jawaban responden mempunyai rata-rata 16 dengan standar deviasi 1.545. Hasil pengukuran variabel inventarisasi (X2) diperoleh skor jawaban rata-rata (mean) 12.312 dengan standar deviasi 1.148. Hasil pengukuran variabel pelaporan (X3) diperoleh skor jawaban rata-rata (mean) 15.281 dengan standar deviasi 1.800. Hasil pengukuran variabel pelaporan (X4) diperoleh skor jawaban rata-rata (mean) 12.843 dengan standar deviasi 1.050

4. Hasil Uji Kualitas Data

Kualitas data yang dihasilkan dari penggunaan instrument penelitian dapat dievaluasi melalui uji reliabilitas dan validitas (Huck dan Cornier, 1996:108). Uji tersebut masing-masing untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrument. Ada dua prosedur yang dilakukan dalam penelitian ini untuk mengukur reliabilitas dan validitas yaitu uji reliabilitas dengan melihat koefisien Cronbach Alpha. Nilai reliabilitas dilihat dari cronbach alpha masing-masing instrument penelitian jika memiliki nilai cronbach alpha lebih besar dari 0,5 dianggap reliable. Uji validitas dilakukan dengan melihat korelasi antara skor butir dengan skor faktor harus berkorelasi positif, kemudian membandingkan r tabel dengan r hasil dari tiap butir pertanyaan. Secara rinci hasil uji reliabilitas dan hasil validitas disajikan pada tabel 4.2 dibawah ini

Tabel 4.2

Hasil Uji Validitas item pertanyaan variabel pembukuan (X1)

Item-Total Statistics

12.03 1.322 .435 .199 .642

11.97 1.709 .409 .066 .725

12.03 1.580 .383 .217 .692

11.97 1.515 .440 .270 .649

X1.1

Sumber : Lampiran 6

instrumen. Untuk menguji validitas, butir pernyataan tersebut harus dibandingkan dengan rtabel pada α = 0,05 dengan derajat kebebasan. Pada

signifikansi 5% dengan derajat bebas df = 38, r tabel sebesar 0,349. Berdasarkan

gambar pada tabel 4.2 terlihat bahwa hasil uji validitas menunjukkan semua pertanyaan valid karena r hitung>r tabel pada taraf signifikansi 5%.

Berdasarkan hasil ini maka item pertanyaan variabel pembukuan dapat disimpulkan pertanyaan 1, 2, 3, 4 dinyatakan lolos uji validitas. Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka cronbach alpha lebih besar dari 0,5 yaitu sebesar 0,679 berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner sudah memiliki reliabilitas yang tinggi.

Tabel 4.3

Hasil Uji Validitas item pertanyaan variabel Inventarisasi (X2)

Item-Total Statistics

7.97 .612 .366 .141 .635

8.28 .725 .432 .113 .678

8.38 .823 .388 .151 .717

X2.1

Sumber : Lampiran 7

hasil ini juga dapat disimpulkan item pertanyaan kuesioner sudah memiliki reliabilitas yang tinggi.

Tabel 4.4 berikut ini menyajikan hasil uji validitas terhadap item pertanyaan pelaporan.

Tabel 4.4

Hasil Uji Validitas Item Pertanyaan Variabel Pelaporan (X3)

Item-Total Statistics

11.47 2.128 .530 .359 .739

11.56 2.125 .553 .357 .729

11.41 1.926 .656 .459 .675

11.41 1.668 .587 .384 .721

X3.1

Sumber : Lampiran 8

Berdasarkan hasil pengujian seperti pada tabel 4.4 diatas, setiap item pertanyaan menghasilkan koefisien korelasi yang lebih besar dari r-Tabel. Berdasarkan hasil ini maka item variable pelaporan dapat disimpulkan lolos uji validitas. Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka cronbach alpha lebih besar dari 0,5 yaitu sebesar 0,771, berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner sudah memiliki reliabilitas yang tinggi.

Tabel 4.5

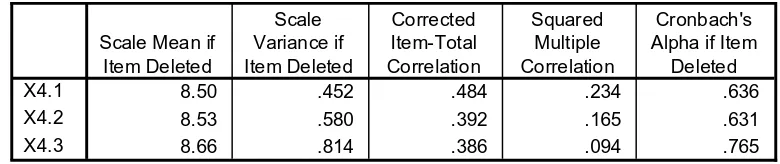

Hasil Uji Validitas Item Pertanyaan Variabel Penertiban (X4)

Item-Total Statistics

8.50 .452 .484 .234 .636

8.53 .580 .392 .165 .631

8.66 .814 .386 .094 .765

X4.1

Sumber : Lampiran 9

Berdasarkan hasil pengujian seperti pada tabel 4.5 diatas, setiap item pertanyaan menghasilkan koefisien korelasi yang lebih besar dari r-Tabel. Berdasarkan hasil ini maka item variable pelaporan dapat disimpulkan lolos uji validitas. Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka cronbach alpha lebih besar dari 0,5 yaitu sebesar 0,693, berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner sudah memiliki reliabilitas yang tinggi.

Tabel 4.6 berikut ini menyajikan hasil uji validitas terhadap item pertanyaan Pengamanan Barang Milik Daerah.

Tabel 4.6

Hasil Uji Validitas Item Pertanyaan Variabel Pengamanan

Item-Total Statistics

21.44 2.383 .445 .268 .666

21.38 2.758 .356 .374 .624

21.47 2.773 .488 .193 .642

21.56 2.512 .442 .309 .675

21.28 2.854 .455 .162 .755

21.63 2.758 .362 .209 .611

Y1

Berdasarkan hasil pengujian seperti pada tabel 4.6 diatas, setiap item pertanyaan menghasilkan koefisien korelasi yang lebih besar dari r-Tabel. Berdasarkan hasil ini maka item variable Pengamanan dapat disimpulkan lolos uji validitas. Hasil pengujian terhadap reliabilitas kuesioner menghasilkan angka cronbach alpha lebih besar dari 0,5 yaitu sebesar 0,676, berdasarkan hasil ini juga dapat disimpulkan item pertanyaan kuesioner sudah memiliki reliabilitas yang tinggi.

5. Hasil Uji Asumsi Klasik

Pengujian Statistik dengan analisis regresi dapat dilakukan dengan

pertimbangan tidak adanya pelanggaran terhadap asumsi-asumsi klasik ( Damodar,1995:122). Asumsi-asumsi klasik tersebut antara lain:

a. Uji Normalitas

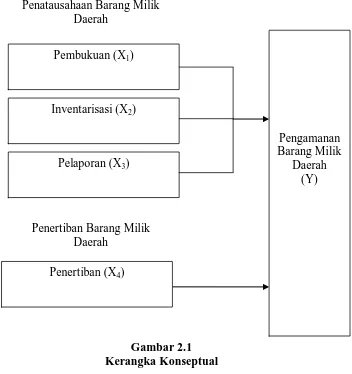

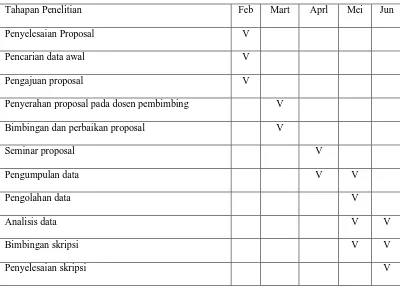

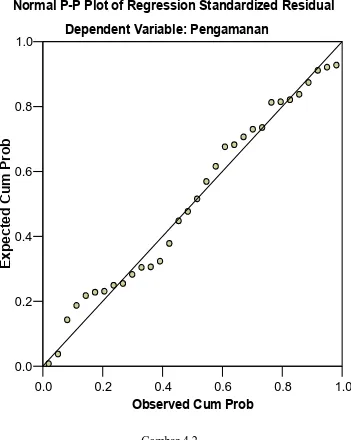

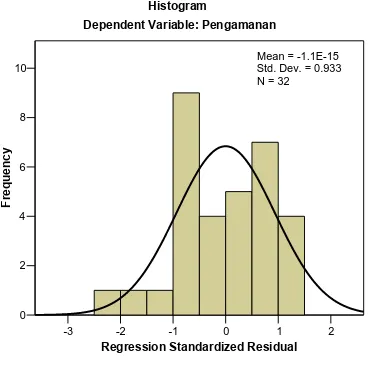

Menurut cetral limit theorem, asumsi normalitas akan terpenuhi apabila jumlah sample yang digunakan lebih dari satu atau sama dengan 25 (Mendenhall dan Beaver,1992:164). Uji normalitas dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dapat juga dengan melihat histogram dari residualnya. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafiknya histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas, demikian sebaliknya.

arah garis diagonal, demikian juga dengan grafik histogram memberikan pola distribusi normal. Maka model regresi layak dipakai untuk memprediksikan keberhasilan pengamanan barang milik daerah berdasarkan masukan variabel independennya (pembukuan, inventarisasi, pelaporan dan penertiban).

0.0

0.2

0.4

0.6

0.8

1.0

Observed Cum Prob

0.0

0.2

0.4

0.6

0.8

1.0

Ex

p

e

c

te

d

C

u

m

Pr

o

b

Dependent Variable: Pengamanan

Normal P-P Plot of Regression Standardized Residual

-3 -2 -1 0 1 2 Regression Standardized Residual

0 2 4 6 8 10

F

re

q

u

e

n

c

y

Mean = -1.1E-15 Std. Dev. = 0.933 N = 32

Dependent Variable: Pengamanan Histogram

Gambar 4.3 Sumber : Lampiran 12

Selain itu, dilakukan uji normalitas data dengan menggunakan One sample kolmogorov-smirnov test. Berdasarkan hasil pengujian diperoleh nilai

asymptotic significance (2-tailed) adalah 0,428, dan diatas nilai signifikansi