SKRIPSI

Oleh

ELY NURFITRIYANI

NIM 105730487714

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

TERHADAP KUALITAS LAPORAN KEUANGAN PADA

PEMERINTAH DAERAH KABUPATEN GOWA

OLEH

ELY NURFITRIYANI

NIM 105730487714

Diajukan Sebagai Salah Satu Syarat Dalam Rangka Menyelesaikan

Studi Pada Program Studi Strata 1 Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

dalam hidupku.

2. Kedua orang tuaku tercinta Bapak Suroto dan Ibu Ngatinem, selaku

motivator terbesar dalam hidupku yang tak pernah berhenti

mendo’akanku dan juga kakak ku Ade Setyawan, adek ku Wisnu

Aji Prasetiyo yang telah banyak berkorban dan memotivasi dalam

penyelesaian karya ilmiah ini.

3. Dosen-dosenku, terkhusus kedua pembimbingku yang tak pernah

lelah dan sabar dalam memberikan bimbingan, arahan dan

motivasi kepadaku.

4. Para sahabat dan teman-teman sekalian yang senantiasa selalu

memberikan dorongan dan semangat dalam menyelesaikan karya

ilmiah ini.

MOTTO HIDUP

“Wahai orang-orang yang beriman mohonlah pertolongan (kepada Allah)

dengan sabar dan sholat. Sesungguhnya Allah beserta orang-orang yang

sabar”.

(QS. Al Baqarah : 153)

“Maka sesungguhnya bersama kesulitan ada kemudahan”.

(QS. Al Insyirah : 5)

Jangan putus asa terhadap impianmu dengan keterbatasanmu,

bersabarlah, teruslah berusaha dan berdoa serta tuliskanlah mimpimu.

Sampai suatu saat nanti kamu akan mengucapkan “Terima kasih Ya Allah

telah mewujudkan mimpi saya” dan disaat itulah kebahagiaan yang

sesungguhnya karena tidak ada perjuangan yang sia-sia.

vii

Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-nya. Shalawat dan salam tak lupa pula penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Pengaruh

Penatausahaan Barang Milik Daerah Terhadap Kualitas Laporan Keuangan pada Pemerintah Daerah Kabupaten Gowa”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis Bapak Suroto dan Ibu Ngatinem yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudara-saudaraku tercinta kakak ku Ade Setyawan, adek ku Wisnu Aji Prasetiyo yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada :

viii

Muhammadiyah Makassar.3. Bapak Ismail Badollahi, SE.M.Si.Ak.CA.CSP., selaku ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Dra.Hj. Lilly Ibrahim, SE.,M.Si., selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis sehingga skripsi selesai dengan baik.

5. Bapak Ismail Badollahi, SE.M.Si.Ak.CA.CSP., selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan Asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap staf dan karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Staff Badan Pengelolaan Keuangan Daerah Kabupaten Gowa yang sudah banyak membantu dan meluangkan waktunya.

9. Sahabat tercinta Mutmainnah Yusuf dan Fadillah Pradini Putri terima kasih atas motivasi, semangat dan suka cita yang kalian berikan. Asyifa Hasanah dan Sulfiana teman sedari SMA yang tak hentinya terus memberikan semangat dan motivasi.

ix

dukungan dan motivasinya.11. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Angkatan 2014 terkhusus kelas Ak.6-2014 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

12. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat. kesabaran, motivasi dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan oleh karena itu, kepada samua pihak utamanya para pembaca yang budiman, penulis senantias mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fii Sabilil Haq, Fastabiqul Khairat, Wassalamu’alaikum Wr. Wb.

Makassar, 27 Oktober 2018

x

Terhadap Kualitas Laporan Keuangan pada Pemerintah Daerah Kabupaten Gowa, Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Ibu Lilly Ibrahim dan Bapak Ismail Badollahi.

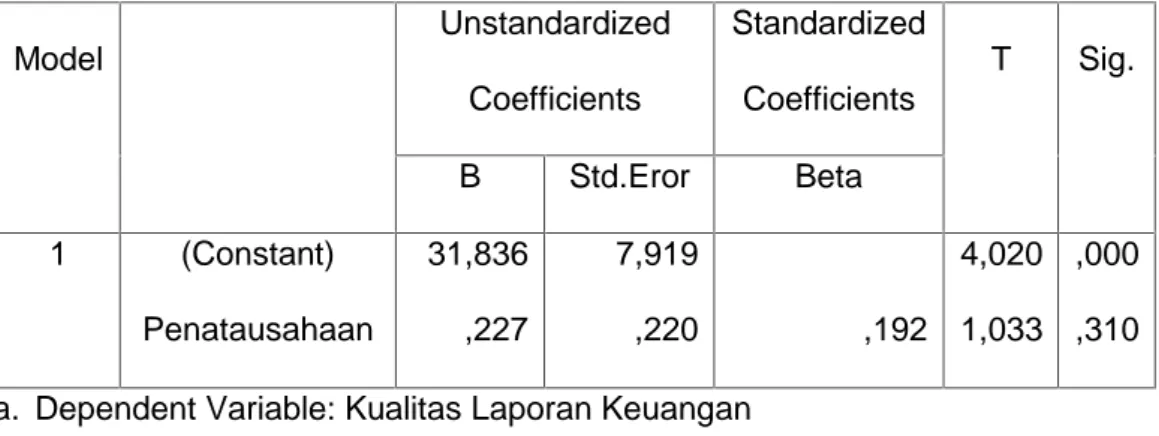

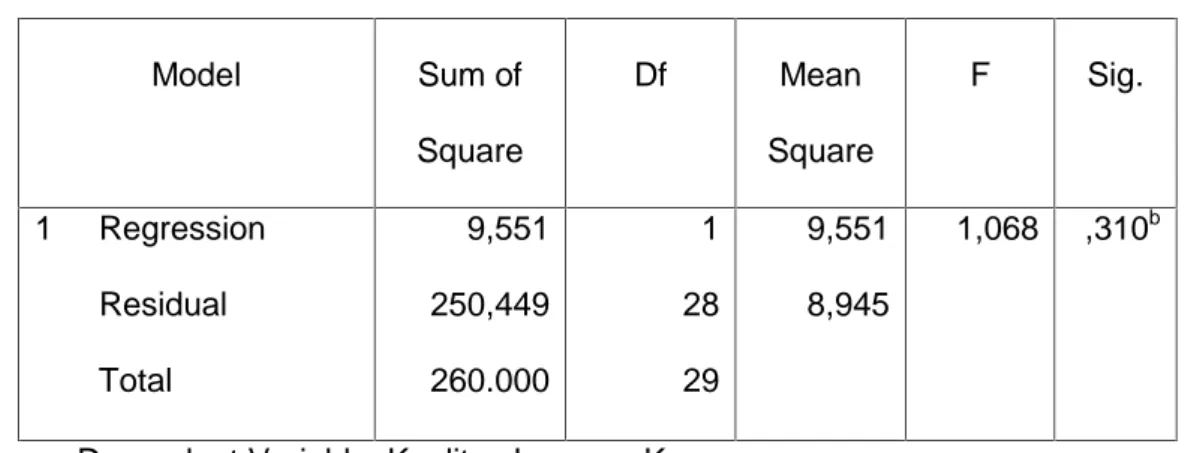

Penelitian ini bertujuan untuk mengetahui pengaruh penatausahaan barang milik daerah terhadap kualitas laporan keuangan pada Pemerintah Daerah Kabupaten Gowa. Jenis penelitian yang digunakan dalam penelitian ini adalah pendekatan deskriptif kuantitatif dengan menggunakan metode regresi linear sederhana. Dari hasil penelitian yang dilakukan diketahui bahwa penatausahaan tidak berpengaruh signifikan tetapi berpengaruh secara positif terhadap kualitas laporan keuangan.

xi

Quality of Financial Reports on the Regional Government of Gowa Regency, Thesis in Accounting Study Program, Faculty of Economics and Business, Muhammadiyah University of Makassar. Supervised by Ms. Lilly Ibrahim and Mr. Ismail Badollahi.

This study aims to determine the effect of administration of regional property on the quality of financial reports in the Regional Government of Gowa Regency. The type of research used in this study is a quantitative descriptive approach using a simple linear regression method. From the results of the research conducted it is known that administration does not have a significant effect but has a positive effect on the quality of financial statements.

xii

HALAMAN JUDUL ... ii

HALAMAN MOTTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

HALAMAN PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK BAHASA INDONESIA ... x

ABSTRACK ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR/BAGAN ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Barang Milik Negara/Daerah ... 6

B. Penatausahaan Barang Milik Daerah ... 9

C. Laporan Keuangan ... 15

1. Pengertian Laporan Keuangan ... 15

2. Tujuan Laporan Keuangan ... 15

3. Prinsip Akuntansi dan Pelaporan Keuangan ... 16

4. Penyajian Laporan Keuangan ... 17

5. Jenis Laporan Keuangan ... 19

6. Kualitas Laporan Keuangan ... 25

D. Penelitian Terdahulu ... 28

E. Kerangka Pikir ... 31

F. Hipotesis ... 32

BAB III METODE PENELITIAN ... 33

A. Jenis Penelitian ... 33

B. Lokasi dan Waktu Penelitian ... 34

C. Definisi Operasional Variabel dan Pengukuran ... 34

xiii

1. Statistik Deskriptif ... 37

2. Uji Kualitas Data ... 37

3. Uji Asumsi Klasik ... 39

4. Analisis Regresi Linear Sederhana ... 41

BAB IV GAMBARAN UMUM LOKASI PENELITIAN ... 43

A. Gambaran Umum Lokasi Penelitian ... 43

1. Sejarah Berdirinya Dinas Pengelolaan Keuangan Daerah .... 43

2. Struktur Organisasi ... 46

3. Job Description ... 47

4. Visi dan Misi ... 51

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 53

A. Hasil Penelitian ... 53

1. Karakteristik Penelitian ... 56

2. Analisis Deskriptif ... 55

3. Uji Kualitas Data ... 56

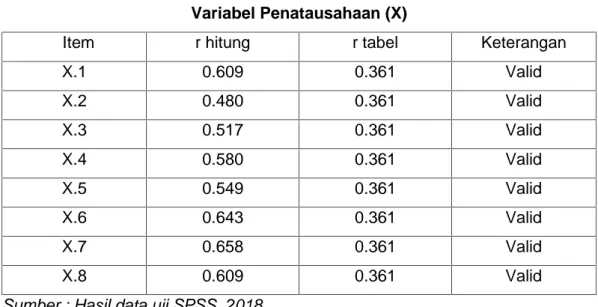

a. Uji Validitas ... 56

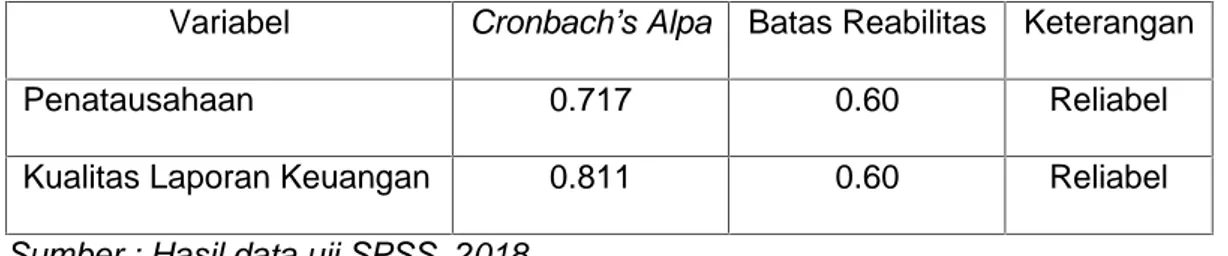

b. Uji Reabilitas ... 58

4. Uji Asumsi Klasik ... 59

a. Uji Normalitas ... 59

b. Uji Heteroskedastisitas ... 60

5. Analisis Regresi Linier Sederhana ... 61

a. Koefisien determinasi (R2) ... 62 b. Uji t ... 63 B. Pembahasan ... 65 BAB VI PENUTUP ... 67 A. Kesimpulan ... 67 B. Saran ... 67 DAFTAR PUSTAKA DAFTAR LAMPIRAN

xiv

Tabel 2.1 Penelitian Terdahulu ... 28

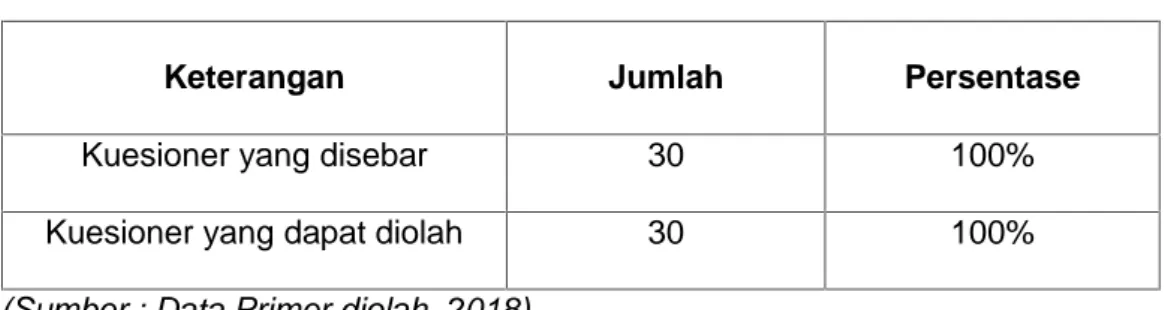

Tabel 5.1 Tingkat Pengembalian Kuesioner ... 53

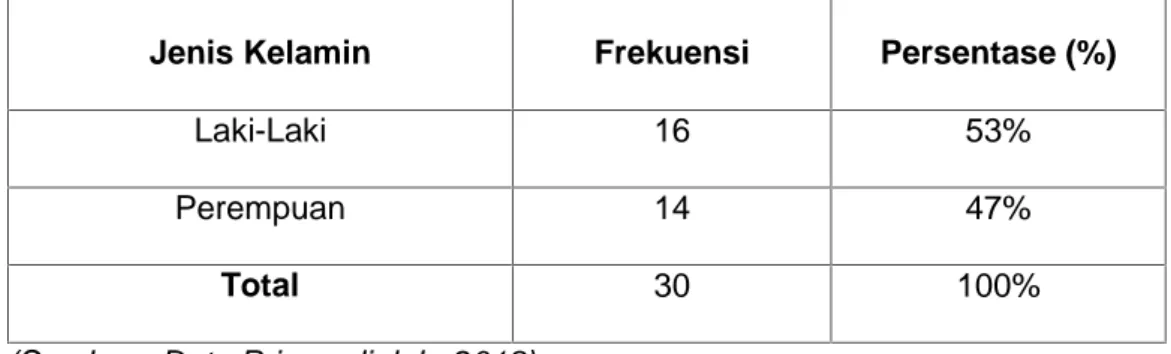

Tabel 5.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 54

Tabel 5.3 Karakteristik Responden Berdasarkan Usia ... 54

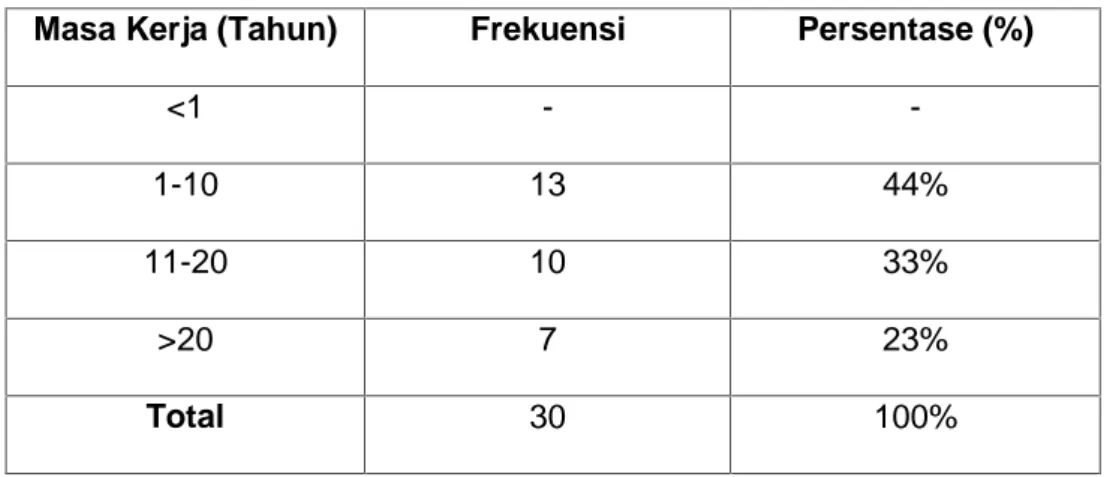

Tabel 5.4 Karakteristik Responden Berdasarkan Lama Kerja ... 55

Tabel 5.5 Hasil Uji Statistik Deskriptif ... 55

Tabel 5.6 Hasil Uji Validitas ... 57

Tabel 5.7 Hasil Uji Validitas ... 57

Tabel 5.8 Hasil Uji Reabilitas ... 58

Tabel 5.9 Hasil Uji Regresi Linier Sederhana ... 61

Tabel 5.10 Hasil Uji Regresi Linier Sederhana ... 62

Tabel 5.11 Koefisien Determinasi ... 63

xv

Gambar 2.1 Kerangka Pikir ... 32

Gambar 4.1 Struktur Organisasi ... 45

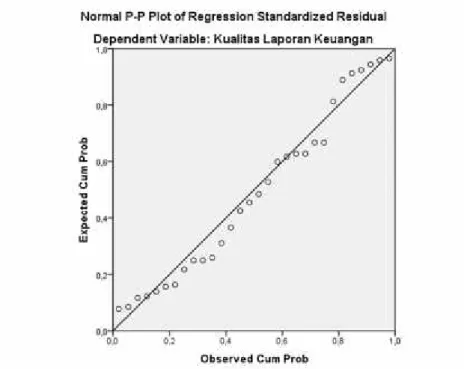

Gambar 5.1 Hasil Uji Normalitas ... 59

1 A. Latar Belakang

Pengelolaan dan pertanggungjawaban atas barang milik negara/daerah merupakan bagian yang tidak terpisahkan dalam pengelolaan dan pertanggungjawaban keuangan Negara. Undang-undang (UU) No. 17 Tahun 2003 tentang Keuangan Negara yang menyatakan bahwa keuangan negara adalah semua hak dan kewajiban negara yang dapat dinilai dengan uang serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut.

Undang-undang (UU) Nomor 1 Tahun 2004 tentang pembendaraan Negara dinyatakan bahwa perbendaharaan merupakan kegiatan pengelolaan dan pertanggungjawaban keuangan negara, termasuk investasi, dan kekayaan yang dipisahkan, yang ditetapkan dalam Anggaran dan Pendapatan dan Belanja Negara (APBN) dan Anggaran dan Pendapatan Belanja Daerah (APBD).

Menurut permendagri No. 17 Tahun 2007 serta pada Tahun 2016 Menteri Dalam Negeri Menerbitkan Peraturan Menteri Dalam Negeri No. 19 Tahun 2016 Tentang Pedoman Pengelolaan Barang Milik Daerah. Dalam Peraturan Menteri Dalam Negeri ini yang dimaksud barang milik daerah adalah semua barang yang dibeli atau diperoleh atas beban APBD atau berasal dari perolehan lainnya yang sah. Dan Penatausahaan adalah rangkaian kegiatan yang meliputi pembukuan, inventarisasi, dan pelaporan barang milik daerah sesuai dengan ketentuan yang berlaku.

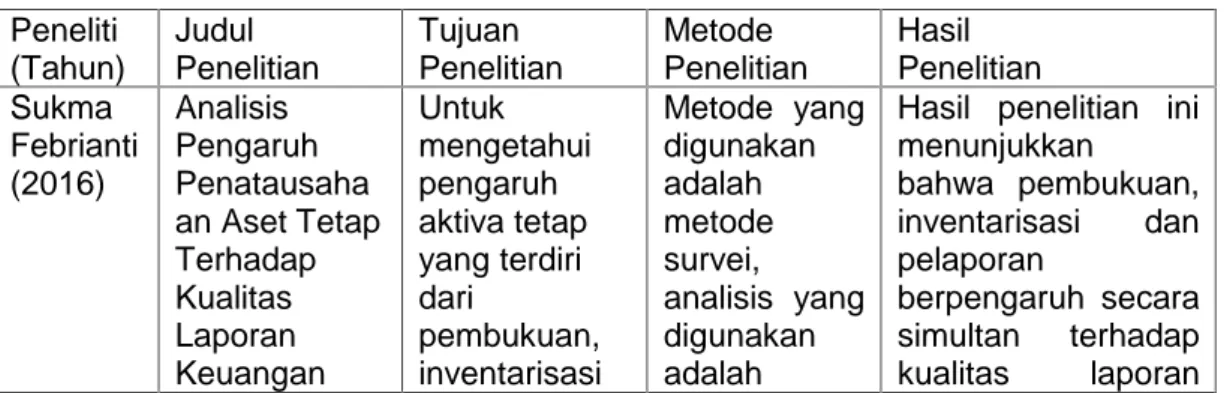

Sukma Febrianti (2016) dalam jurnal Analisis Pengaruh Penatausahaan Aset Tetap Terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kuba Kabupaten Raya, hasil penelitian ini menunjukkan bahwa pembukuan, inventarisasi dan pelaporan berpengaruh secara simultan terhadap kualitas laporan keuangan Pemerintah Daerah Kuba Kabupaten Raya.

Dalam penatausahaan ini termasuk didalamnya melaksanakan tugas dan fungsi akuntansi barang milik negara/daerah. Penatausahaan barang milik negara/daerah dalam rangka mewujudkan tertib administrasi termasuk menyusun Laporan barang milik negara/daerah yang akan digunakan sebagai bahan penyusunan neraca. Sedangkan penatausahaan barang milik negara/daerah dalam rangka mendukung terwujudnya tertib pengelolaan barang milik negara/daerah adalah menyediakan data agar pelaksanaan pengelolaan barang milik negara/daerah dapat sesuai dengan asas fungsional, kepastian hukum, transparansi dan keterbukaan, efesiensi, akuntabilitas, dan kepastian nilai.

Penatausahaan barang milik negara/daerah meliputi pembukuan, inventarisasi, dan pelaporan. Barang milik negara/daerah yang berada dibawah penugasan pengguna barang/kuasa pengguna barang harus dibukukan melalui proses pencatatan dalam Daftar Barang Kuasa Pengguna oleh kuasa pengguna barang, Daftar Barang Pengguna oleh pengguna barang dan Daftar Barang Milik Negara/Daerah oleh pengelolaan barang.

Proses inventarisasi, baik berupa pendataan, pencatatan, dan pelaporan hasil pendataan barang milik negara/daerah merupakan bagian dari penatausahaan. Hasil dari proses pembukuan dan inventarisasi diperlukan dalam melaksanakan proses pelaporan barang milik negara/daerah yang

dilakukan oleh kuasa pengguna barang, pengguna barang dan pengelolaan barang. Hasil penatausahaan barang milik negara/daerah digunakan dalam rangka penyusunan neraca setiap tahun. Perencanaan kebutuhan pengadaan dan pemeliharaan barang milik negara/daerah setiap tahun untuk digunakan sebagai bahan penyusunan rencana anggaran dan pengamanan administratif terhadap barang milik negara/daerah.

Dalam rangka pengamanan barang milik negara/daerah dibutuhkan sistem penatausahaan yang dapat menciptakan pengendalian atas barang milik daerah. Selain berfungsi sebagai alat kontrol, sistem penatausahaan tersebut juga harus memenuhi kebutuhan manajemen instansi pemerintahan didalam perencanaan, pengadaan, pemeliharaan, maupun penghapusan.

Berdasarkan Peraturan Pemerintah No. 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah bahwa dalam rangka pertanggungjawaban pelaksanaan APBN/APBD, setiap entitas Pelaporan wajib menyusun dan menyajikan Laporan Keuangan dan Laporan Kinerja.

Laporan keuangan yang berkualitas menurut Financial Accounting Standars

Board (FASB) merupakan laporan keuangan yang memenuhi unsur nilai relevan

dan reabilitas. Sedangkan dalam Standar Akuntansi Pemerintah (SAP) Peraturan Pemerintah (PP) No. 71 Tahun 2010 menjelaskan tentang karakteristik kualitas laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik tersebut adalah relevan, andal, dapat dipahami dan dapat dibandingkan.

Penelitian ini dilakukan pada Pemerintah Daerah Kabupaten Gowa. Alasan dilakukan penelitian ini adalah untuk mengetahui apakah ada pengaruh antara

penatausahaan barang milik daerah terhadap kualitas laporan keuangan pemerintah daerah.

Berdasarkan latar belakang yang diuraikan diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “Pengaruh Penatausahaan Barang Milik Daerah Terhadap Kualitas Laporan Keuangan pada Pemerintah Daerah Kabupaten Gowa”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka yang menjadi rumusan masalah penelitian ini adalah apakah penatausahaan barang milik daerah berpengaruh terhadap kualitas laporan keuangan pada Pemerintah Daerah Kabupaten Gowa.

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah Untuk mengetahui pengaruh penatausahaan barang milik daerah terhadap kualitas laporan keuangan pada Pemerintah Daerah Kabupaten Gowa.

D. Manfaat Penelitian 1. Manfaat Teoritis

Penelitian ini diharapkan mampu menambah ilmu pengetahuan dan referensi serta menjadi rujukan dalam dunia akuntansi mengenai penatausahaan barang milik daerah terhadap kualitas laporan keuangan. 2. Manfaat Praktis

Penelitian ini diharapkan dapat menjadi masukan yang bermanfaat bagi instansi pemerintahan khususnya yang terkait dengan

penatausahaan barang milik daerah dan pengelolaan laporan keuangan agar dapat menyajikan laporan keuangan yang lebih baik dan lebih

6 A. Barang Milik Negara/Daerah

Berdasarkan Pernyataan Standar Akuntansi Pemerintahan (PSAP) Tahun 2010 Nomor 07 paragraf 5 aset tetap adalah sumber daya ekonomi yang dikuasai dan atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari masa manfaat ekonomi dan atau sosial dimasa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

Pada PSAP 07 dalam paragraf 7, aset tetap diklasifikasikan berdasarkan kesamaan sifat atau fungsinya dalam aktivitas operasi entitas. Aset tetap dibagi menjadi 6 klasifikasi yaitu :

a. Tanah

Tanah yang termasuk dalam aset tetap dalam PSAP 07 Paragraf 07 adalah tanah yang diperoleh dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap pakai. Termasuk dalam klasifikasi tanah ini adalh tanah yang digunakan untuk gedung, bangunan, jalan, irigasi dan jaringan;

b. Peralatan dan mesin

Peralatan dan mesin berdasarkan PSAP 07 Paragraf 11 mencakup mesin-mesin dan kendaraan bermotor, alat elektronik dan seluruh inventaris kantor dan peralatan lainnya yang nilainya signifikan dan masa manfaatnya lebih dari 12 (dua belas) bulan dalam kondisi siap pakai;

c. Gedung dan bangunan

Gedung dan bangunan dalam PSAP 07 Paragraf 10 mencakup seluruh gedung dan bangunan yang diperoleh dengan maksud untuk dipakai dalam kegiatan operasional pemerintah dan dalam kondisi siap pakai;

d. Jalan, irigasi dan jaringan

Jalan, irigasi dan jaringan dalam PSAP 07 Paragraf 12 mencakup jalan, irigasi dan jaringan yang dibangun oleh pemerintah serta dimiliki dan atau dikuasai oleh pemerintah dan dalam kondisi siap pakai;

e. Aset tetap lainnya

Aset tetap lainnya dalam PSAP 07 Paragraf 13 mencakup aset tetap yang tidak dapat dikelompokkan kedalam aset tetap diatas, yang diperoleh dan dimanfaatkan untuk kegiatan operasional pemerintah dan dalam kondisi siap pakai;

f. Konstruksi dalam pengerjaan

Konstruksi dalam pengerjaan mencakup aset tetap yang sedang dalam proses pembangunan namun pada tanggal laporan keuangan

Pada Undang-Undang (UU) Nomor 1 Tahun 2004 dijelaskan bahwa yang dimaksud dengan barang milik negara/daerah adalah semua barang yang dibeli atau diperoleh atas beban APBN dan perolehan lainnya yang sah.

Pengertian barang milik negara/daerah berdasarkan Peraturan Menteri Dalam Negeri Nomor 19 Tahun 2016 yaitu semua barang yang dibeli atau diperoleh atas beban APBD atau perolehan lainnya yang sah, yang meliputi antara lain :

a. Barang yang diperoleh dari hibah/sumbangan atau sejenisnya; b. Barang yang diperoleh sebagai pelaksanaan dari perjanjian/kontrak; c. Barang yang diperoleh berdasarkan ketentuan peraturan

perundang-undangan;

d. Barang yang diperoleh berdasarkan putusan pengadilan yang telah memperoleh kekuatan hukum tetap; atau

e. Barang yang diperoleh kembali dari hasil divestasi atas penyertaan modal pemerintah daerah.

Barang milik daerah sebagaimana tersebut di atas, terdiri dari :

a. Barang yang dimiliki oleh Pemerintah Daerah yang penggunaannya/ pemakaiannya berada pada Satuan Kerja Perangkat Daerah (SKPD)/Instansi/Lembaga Pemerintah Daerah lainnya sesuai ketentuan peraturan perundang-undangan;

b. Barang yang dimiliki oleh Penatausahaan Daerah atau Badan Usaha Milik Daerah lainnya yang status barangnya dipisahkan. Barang milik daerah yang dipisahkan adalah barang daerah yang pengelolaannya berada pada Perusahaan Daerah atau Badan Milik Daerah lainnya yang

anggarannya dibebankan pada anggaran Perusahaan Daerah atau Badan Usaha Milik Daerah lainnya.

Berdasarkan lingkup dan penggolongan aset tersebut diatas, Barang Milik Daerah merupakan bagian dari aset Pemerintah Daerah yang berwujud maupun tidak berwujud yang tercakup dalam aset lancar dan aset tetap. Aset lancar merupakan aset yang diharapkan segera untuk direalisasikan, dipakai atau dimiliki untuk dijual dalam waktu 12 bulan sejak tanggal pelaporan. Sedangkan aset tetap merupakan aset berwujud yang mempunyai masa manfaat lebih dari lebih dari 12 bulan untuk digunakan dalam kegiatan Pemerintah atau dimanfaatkan oleh masyarakat umum.

B. Penatausahaan Barang Milik Daerah

Dalam kamus bahasa indonesia dijelaskan bahwa yang dimaksud dengan istilah Tata Usaha ialah penyelenggaraan tulis menulis (keuangan dan sebagainya) diperusahaan, negara dan sebagainya. Sedangkan menurut Permendagri Nomor 19 Tahun 2016 adalah rangkaian kegiatan yang meliputi pembukuan, inventarisasi, dan pelaporan barang milik daerah sesuai dengan peraturan perundang-undangan. Penatausahaan mengasilkan dokumen yang dihasilkan sebagai bukti untuk mencatat transaksi dalam proses akuntansi meliputi semua dokumen yakni semua barang yang dibeli atau diperoleh atas beban APBD atau berasal dari perolehan lainnya yang sah, yang berada dalam penguasaan Kuasa Pengguna Barang/ Pengguna Barang dan berada dalam pengelolaan Pengelola Barang.

Penatausahaan barang milik daerah dalam mewujudkan tertib administrasi termasuk menyusun laporan barang milik daerah yang akan digunakan sebagai bahan penyusunan neraca pemerintah daerah. Dalam penatausahaan barang

milik daerah ini termasuk didalamnya melaksanakan tugas dan fungsi akuntansi barang milik daerah. Pelaksanaan tugas dan fungsi akuntansi barang milik daerah yang dimaksud mengacu kapada Standar Akuntansi Pemerintah (SAP) yang ditetapkan melalui Peraturan Pemerintah Nomor 71 Tahun 2010.

Penatausahaan barang milik daerah dilakukan dengan 3 (tiga) kegiatan yang meliputi kegiatan pembukuan, inventarisasi, dan pelaporan.

a. Pembukuan

Permendagri No 19 Tahun 2016 menyebutkan bahwa yang dimaksud dengan pembukuan adalah proses pencatatan barang milik daerah kedalam daftar barang pengelola menurut golongan dan kodefikasi barang dan kedalam kartu inventaris barang serta dalam daftar barang milik daerah. Pengguna/kuasa pengguna barang wajib melakukan pendaftaran dan pencatatan barang milik daerah ke dalam Daftar Barang Pengguna (DBP)/Daftar Barang Kuasa Pengguna (DBKP). Pengguna/kuasa pengguna barang dalam melakukan pendaftaran dan pencatatan harus sesuai dengan format.

1.) Kartu Inventaris Barang (KIB)

Kartu inventaris barang (KIB) adalah kartu untuk mencatat barang-barang inventaris secara tersendiri atau kumpulan/kolektif dilengkapi data asal, volume, kapasitas, merk, type, nilai/harga perolehan dan data lain mengenai barang tersebut, yang diperlukan untuk inventarisasi maupun tujuan lain dan dipergunakan selama barang tersebut belum dihapuskan. Terdapat empat macam Kartu Inventaris Barang (KIB) yaitu :

a.) KIB A Tanah;

b.) KIB B Peralatan dan Mesin; c.) KIB C Gedung dan Bangunan; d.) KIB D Jalan, Irigasi, dan Jaringan; e.) KIB E Aset Tetap Lainnya’

f.) KIB F Konstruksi dalam pengerjaan. 2.) Kartu Inventaris Ruangan (KIR)

Kartu Inventaris Ruangan (KIR) adalah kartu untuk mencatat barang-barang inventaris yang ada dalam ruangan kerja. Kartu Inventaris Ruangan (KIR) ini harus dipasang disetiap ruangan kerja. Pemasangan maupun pencatatan Kartu Inventaris Ruangan (KIR) merupakan tanggungjawab pengurus barang dan Kepala Ruangan disetiap SKPD.

b. Inventarisasi

Inventarisasi merupakan kegiatan atau tindakan untuk melakukan perhitungan, pengurusan, penyelenggaraan, pengaturan, pencatatan data dan pelaporan barang milik daerah dalam unit pemakaian. Kegiatan identifikasi dan inventarisasi dimaksudkan untuk informasi yang akurat, lengkap, dan mutakhir mengenai kekayaan daerah yang dimiliki atau dikuasai oleh pemerintah daerah. Untuk dapat melakukan identifikasi dan inventarisasi aset daerah secara objektif dan dapat diandalkan, pemerintah daerah perlu memanfaatkan profesi auditor atau jasa penilai yang independen.

Peraturan Menteri Dalam Negeri No.19 Tahun 2016 menyebutkan bahwa inventarisasi barang barang milik daerah paling sedikit dilakukan

1 kali dalam 5 tahun oleh pengguna barang. Tetapi inventarisasi dilakukan setiap tahun untuk barang milik daerah berupa persediaan dan konstruksi dalam pengerjaan.

Dari kegiatan inventarisasi maka disusunlah Buku Inventaris (BI) yang menunjukkan semua kekayaan daerah yang bersifat kebendaraan, baik yang bergerak maupun yang tidak bergerak. Buku inventaris tersebut memuat data meliputi lokasi, jenis/merk, jumlah, type, ukuran, harga, tahun pembelian, asal barang, keadaan barang, dan sebagainya. Kemudian dari BI tiap-tiap SKPD dilakukan penggabungan menjadi Buku Induk Inventaris (BII).

Adanya buku inventaris yang lengkap, teratur dan berkelanjutan mempunyai fungsi dan peran yang sangat penting dalam rangka :

1. Pengendalian, pemanfaatan, pengamatan dan pengawasan setiap barang;

2. Usaha untuk menggunakan, memanfaatkan setiap barang secara maksimal sesuai dengan tujuan dan fungsinya masing-masing; 3. Menunjang pelaksanaan tugas Pemerintah.

Barang inventaris adalah seluruh barang yang dimiiki oleh Pemerintah Daerah yang penggunaannya lebih dari satu tahun dan dicatat serta didaftar dalam Buku Inventaris. Agar Buku Inventaris dapat digunakan dengan fungsi dan perannya, maka pelaksannannya harus tertib, teratur dan berkelanjutan, berdasarkan data yang benar, lengkap dan akurat sehingga dapat memberikan informasi yang tepat dalam :

1. Perencanaan kebutuhan dan penganggaran; 2. Pengadaan;

3. Penerimaan, penyimpanan dan penyaluran; 4. Penggunaan;

5. Penatausahaan; 6. Pemanfaatan;

7. Pengamanan dan pemeliharaan; 8. Penilaian;

9. Penghapusan; 10. Pemindahtanganan;

11. Pembinaan, pengawasan, dan pengendalian; 12. Pembiayaan;

13. Tuntutan ganti rugi. c. Pelaporan

Dalam Permendagri Nomor 19 Tahun 2016 disebutkan bahwa pelaporan barang milik daerah yang dilakukan kuasa pengguna barang harus disampaikan setiap semesteran dan tahunan kepada pengguna barang. Hasil dari laporan kuasa pengguna barang yang disampaikan tersebut kemudian digunakan sebagai bahan dalam penyusunan laporan barang pengguna semesteran dan tahunan yang kemudian akan disampaikan kepada pengelola barang sebagai dasar dalam penyusunan SKPD.

Yang dimaksud dengan pelaporan adalah proses penyusunan laporan barang setiap semesteran dan setiap tahun setelah dilakukan inventarisasi dan pencatatan. Pengguna menyampaikan laporan pengguna barang semesteran dan tahunan kepada Kepala Daerah melalui pengelola. Sementara Pembantu Pengelola menghimpun

seluruh laporan pengguna barang semesteran dan tahunan dari masing-masing SKPD, jumlah maupun nilai serta dibuat rekapitulasinya. Rekapitulasi tersebut digunakan sebagai bahan penyusunan neraca daerah.

Hasil sensus barang dari hasil masing-masing pengguna/kuasa pengguna, dirakap kedalam buku inventaris dan disampaikan kepada pengelola, selanjutnya pembantu pengelola merekap buku inventaris tersebut menjadi buku induk inventaris.

Buku induk inventaris merupakan saldo awal pada daftar mutasi barang tahun berikutnya,selanjutnya untuk tahun-tahun berikutnya pengguna/kuasa pengguna dan pengelola hanya membuat Daftar Mutasi Barang (bertambah dan/atau berkurang) dalam bentuk rekapitulasi barang milik daerah. Mutasi barang bertambah dan atau berkurang pada masing-masing SKPD setiap semester, dicatat secara tertib pada :

1. Laporan Mutasi Barang

Laporan Mutasi Barang merupakan laporan mutasi barang per semester dari SKPD kepada pembantu pengelola.

2. Daftar Mutasi Barang

Daftar Mutasi Barang merupakan laporan mutasi barang per tahun dari SKPD kepada Biro/Bagian Perlengkapan.

Laporan inventarisasi barang (mutasi bertambah dan atau berkurang) selain mencantumkan jenis, merk, type, dan lain sebagainya juga harus

C. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah catatan informasi suatu entitas pada suatau peiode akuntansi yang dapat digunakan untuk menggambarkan kinerja entitas tersebut.

Menurut kasmir (2014:7) laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Menurut harahap (2013:105) laporan keuangan adalah laporan yang menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu.

Menurut Hery (2012:3) laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada pihak-pihak yang berkepentingan.

Menurut fahmi (2013:2) laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut.

2. Tujuan Laporan Keuangan

Standar akuntansi keuangan yang tulis oleh Ikatan Akuntan Indonesia (2002:4) dijelaskan bahwa “tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”.

Menurut harahap (2013:70) mengemukakan bahwa tujuan laporan keuangan merupakan dasar awal dari struktur teori akuntansi.

Menurut fahmi (2013:5) tujuan laporan keuangan adalah memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter.

Dari beberapa tujuan laporan yang disebutkan diatas, maka dapat disimpulkan bahwa tujuan dari laporan keuangan adalah menyediakan informasi tentang kondisi suatu perusahaan seperti posisi keuangan, kinerja keuangan, dan laporan arus kas suatu entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Selain itu tujuan dari laporan keuangan juga ditujukan bagi pihak eksternal maupun pihak internal. Bagi pihak eksternal laporan keuangan memberi informasi yang bermanfaat bagi pemakainya saat ini maupun masa yang akan datang dalam pengambilan keputusan. Sedangkan bagi pihak internal sebagai alat evaluasi atas kegiatan operasional perusahaan pada periode tertentu dan sebagai prediksi arus kas di masa depan.

3. Prinsip Akuntansi dan Peloporan Keuangan

Prinsip akuntansi dan pelaporan merupakan ketentuan yang harus diikuti oleh pembuat standar serta penyusun, pemeriksa, dan pemakai laporan keuangan. Ada beberapa prinsip akuntansi dan pelaporan keuangan

pemerintahan:

1. Basis akuntansi, yaitu basisi akrual untuk finansial dan basis kas untuk pelaksanaan anggaran;

2. Nilai historis, yaitu aset dicatat sebesar kas/setara kas yang dibayar atau sebesar nilai wajar untuk memperoleh aset pada saat perolehan serta kewajiban dicatat sebesar kas/setara kas yang diharapkan akan dibayar dimasa yang akan datang;

3. Realisasi, yaitu pendapatan dan belanja pada basis kas diakui setelah diotorisasi melalui anggaran dan telah menambah atau mengurangi kas; 4. Substansi mengungguli bentuk formal, yaitu informasi yang diperlukan

dalam rangka penyajian wajar harus disajikan sesuai dengan substansi dan tidak semata-mata hanya aspek formalitasnya;

5. Periodisitas, yaitu laporan keuangan disajikan dalam periode-periode sehingga kinerja entitas dapat diukur dan posisi sumber daya dapat ditentukan;

6. Konsistensi, yaitu perlakuan akuntansi yang sama digunakan untuk transaksi atau kejadian yang sama antar-periode;

7. Pengungkapan lengka, yaitu informasi keuangan yang lengkap yang dibutuhkan pengguna disajikan pada laoran keuangan;

8. Penyajian wajar, yaitu laporan keuangan disajikan secara wajar sesuai dengan ketentuan yang berlaku.

4. Penyajian Laporan Keuangan

Dalam PSAP 1 tentang penyajian laporan keuangan tujuan laporan keuangan adalah diharapkan memberikan manfaat bagi pemakai untuk membuat keputusan agar bermanfaat, laporan keuangan diharapkan menyediakan informasi tentang:

1. Sumber, alokasi, dan penggunaan sumber daya keuangan;

2. Kecukupan pemnerimaan periode berjalan untuk pembiayaan seluruh pengeluaran;

3. Jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang dicapai;

4. Bagaimana entitas pelaporan mendanai seluruh kegiatannya kebutuhan kasnya;

5. Posisi keuangan dan kondisi entititas pelaporan keuangan berkaitan dengan sumber-sumber penerimaan, baik jangka pendek mauoun jangka panjang, termasuk yang berasal dari pungutan pajak dan pinjaman;

6. Perubahan posisi keuangan entitas peloporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Untuk mencapai tujuan tersebut, laporan keuangan menyediakan informasi mengenai entitas pelaporan dalam hal:

1. Aset; 2. Kewajiban; 3. Ekuitas;

4. Pendapatan Laporan Realisasi Anggaran; 5. Belanja;

6. Transfer; 7. Pembiayaan;

8. Saldo Anggaran Lebih;

10. Beban; 11. Arus kas.

Unsur-unsur diatas relevan untuk memenuhi tujuan pelaporan keuangan. Akan tetapi unsur-unsur tersebut belum sepenuhnya memenuhi tujuan pelaporan keuangan. Karena itu informasi non-keuangan dalam catatan atas laporan keuangan memberikan informasi yang lebih langkap.

5. Jenis Laporan Keuangan

Laporan keuangan disusun oleh entitas akuntansi meliputi Laporan Realisasi Anggaran, Laporan Operasional, Neraca, Catatan atas Laporan Keuangan. Sedangkan laporan keuangan yang disusun entitas pelaporan meliputi Laporan Realisasi Anggaran, Laporan Perubahan Saldo Anggaran Lebih, Laporan Operasional, Laporan Perubahan Ekuitas, Neraca, dan Catatan atas Laporan Keuangan.

1. Laporan Realisasi Anggaran

Laporan reaslisasi anggaran adalah laporan yang menyajikan ikhtisar sumber, alokasi, dan penggunaan sumber daya kas yang dikelola oleh pemerintah dalam suatu periode. Realisasi anggaran adalah pelaksanaan APBD/APBN. APBD/APBN adalah undang-undang/peraturan daerah. Laporan realisasi anggran menunjukkan ketaatan pemerintah terhadap APBD/APBN. Laporan realisasi anggaran disusun oleh entitas akuntansi dan entitas peloporan. Laporan realisasi anggaran menyajikan unsur-unsur:

a. Pendapatan LRA; b. Belanja;

d. Surlus/defisit LRA; e. Pembiayaan;

f. Sisa leboh/kurang pembiayaan anggaran;

Pendapatan laporan realisasi anggaran adalah semua penerimaan rekening kas umum pemerintah yang menambah saldo anggaran lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah dan tidak perlu dibayar kembali oleh pemerintah. Belanja adalah semua pengeluaran dari rekening kas umum pemerintah yang mengurangi saldo anggaran lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah. Transfer adalah penerimaan/pengeluaran uang dari/kepada entitas pelaporan lain termasuk dana perimbangan dan dana bagi hasil.

Surplus/defisit laporan realisasi anggaran adalah selisih lebih/kurang antara pendapatan laporan realisasi anggaran selama satu periode pelaporan. Pembiayaan adalah setiap penerimaan yang perlu dibayar kembali dan atau pengeluaran yang akan menerima kembali baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran. Sisa lebih/kurang pembiayaan anggaran (silpa/sikpa) adalah selisih lebih/kurang antara realisasi pendapatan LRA dan belanja serta penerimaan dan pengeluaran pembiayaan dalam anggaran selama satu periode pelaporan.

2. Laporan Perubahan Saldo Anggaran Lebih

Laporan perubahan saldo anggaran lebih adalah laporan yang menunjukkan perubahan dari saldo anggaran lebih dalam suatu periode.

Saldo anggaran lebih (SAL) adalah gunggunan saldo yang berasal dari akumulasi SILPA/SIKPA tahun-tahun anggaran sebelumnya dan akun berjalan serta penyesuaian lain yang diperkenankan. Laporan erubahan saldo anggaran lebih hanya disusun oleh entitas pelaporan. Laporan perubahan saldo anggaran lebih menyajikan unsur-unsur:

a. Saldo anggaran lebih awal periode; b. Penggunaan saldo anggaran lebih;

c. Sisa lebih/kurang pembiayaan anggaran tahun berjalan; d. Lain-lain;

e. Saldo anggaran lebih akhir periode. 3. Laporan Operasional

Laporan operasional adalah laporan yang menunjukkan kinerja pemerintah dalam satu periode. Laporan disusun oleh entitas akuntansi dan entitas pelaporan. Unsur-unsur yang disajikan dalam laporan operasional adalah:

a. Pendapatan LO;

b. Beban dari kegiatan operasional;

c. Surplus/defisit dari kegiatan non-operasional; d. Pos luar biasa;

e. Surplus/defisit LO.

Pendapatan LO adalah hak pemerintah yang diakui sebagai penambah nilai kekayaan bersih. Beban adalah kewajiban pemerintah yang diakui sebagai pengurang nilai kekayaan bersih. Surplus/defisit non operasional adalah surplus/defisit yang berasal dari kegiatan non-operasional seperti surplus/defisit penjualan aset tetap dan pelepasan

kewajiban jangka panjang. Pos luar biasa adalah pendapatan luar biasa atau beban luar biasa yang terjadi karena kejadian atau transaksi yang bukan merupakan operasi biasa,tidak diharapkan sering atau rutin terjadi, dan berada diluar kendali atau pengaruh entitas bersangkutan. Surplus/defisit LO merupakan selisih antara pendapatan LO dan beban selama satu periode pelaporan, setelah diperhitugkan surplus/defisit dari kegiatan non operasional dan pos luar biasa.

4. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah lapiran yang menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan dibandingkan denagn tahun sebelumnya. Laporan perubahan ekuitas disusun oleh entitas akuntansi dan entitas pelaporan. Laporan perubahan ekuitas menyajikan pos-pos:

1. Ekuitas awal;

2. Surplus/defist LO pada periode bersangkutan;

3. Koreksi-koreksi yang langsung menambah/mengurangi ekuitas. Ekuitas awal adalah ekuitas yang berasal dari akhir tahun sebelumnya. Nilai ekuitas awal diperoleh dari ekuitas akhir pada laporan perubahan ekuitas tahun sebelumnya. Surplus/defisit LO periode bersangkutan adalah surplus/defisit tahun berjalan. Nilai ini diperoleh dari adanya koreksi kesalahan tidak terulang pada tahun sebelumnya. Ekuitas akhir diperoleh dari penjumlahan antara ekuitas awal ditambah

5. Neraca

Neraca adalah laporan yang menggambarkan posisi keuangan suatu entitas tentang aset, kewajiban,dan ekuitas pada tanggal tertentu. Neraca disusun oleh entitas akuntansi dan entitas pelaporan. Unsur-unsur yang disajikan dalam neraca adalah:

a. Aset; b. Kewajiban; c. Ekuitas.

Aset adalah sumber adaya ekonomi yang dikuasai dan atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan atau sosial dimasa depan diharapkan diperoleh baik oleh pemerintah maupun masyarakat serta dapat diukur dalam satuan uang termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara aset dan kewajiban pemerintah.

6. Laporan Arus Kas

Laporan arus kas (LAK) adalah laporan yang menyajikan informasi kas sehubungan dengan aktivitas operasi, investasi, pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu. Manfaat laporan arus kas adalah sebagai indikator jumlah arus kas

dimasa yang akan datang dan untuk menilai kecermatan atas taksiran arus kas yang dibuat sebelumnya. Laporan arus kas hanya disusun oleh fungsi perbendaharaan umum. Pemerintah tidak melakukan konsolidasi laporan arus kas karena SKPD tidak menyusun laporan tersebut. Laporan arus kas yang dibuat oleh PPKD merupakan laporan arus kas Pemda. Unsur-unsur yang disajikan dalam laporan arus kas adalah:

1. Arus kas dari aktivitas operasi; 2. Arus kas dari aktivitas investasi; 3. Arus kas dari aktivitas pendanaan; 4. Arus kas dari aktivitas transitoris. 7. Catatan atas Laporan Keuangan

Catatan atas apiran keuangan (CaLK) adalah penjelasan naratif atau rincian daria ngka yang tertera dalam laporan realisasi anggaran, Laporan perubahan saldo anggaran lebih, laporan opersaional, laporan perubahan ekuitas, Neraca, dan laporan arus kas. CaLK juga mencakup informasi tentang kebijakan akuntansi yang dipergunakan oleh entitas pelaporan dan informasi lain yang diharuskan dan dianjurkan untuk diungkapkan didalam Standar Akuntansi Pemerintahan (SAP) serta ungkapan-ungkapan yang diperlukan untuk menghasilkan penyajian laporan keuangan secara wajar. CaLK mengungkapkan/menyajikan/menyediakan hal-hal sebagai berikut:

1. Mengungkapkan informasi umum tentang entitas;

2. Menyajikan informasi tentang kebijakan fiskal/keuangan dan ekonomi makro;

3. Menyajikan ikhtisar pencapaian target keuangam selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target;

4. Menyajikan informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan penting lainnya.

5. Menyajikan rincian dan penjelasan masing-masing pos yang disajikan pada lembar muka laporan kauangan.

6. Kualitas Laporan Keuangan

Dalam Standar Akuntansi Pemerintah (SAP) Peraturan Pemerintah (PP) No 71 Tahun 2010 menjelaskan tentang karektiristik kualitatif laporan keuangan adalah sebagai berikut: “karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya”.

Keempat karakteristik berikut ini merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki.

a. Relevan

Sesuatu dikatakan relevan apabila mampu mempengaruhi keputusan alokasi sumber daya, yaitu kapabilitasnya dalam membuat suatu keputusan berbeda (FASB 1980). Laporan keuangan dapat dikatakan relevan apabila informasi yang termuat didalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini, dan memprediksi hasil evaluasi mereka

dimasa lalu. Karakteristik informasi yang relevan menurut Peraturan Pemerintah (PP) No 71 Tahun 2010 adalah sebagai berikut:

1.) Memiliki Manfaat Laporan Keuangan

Informasi memungkinakan pengguna untuk menegaskan atau mengoreksi ekspektasi mereka dimasa lalu. Laporan dikatakan bermanfaat jika informasi didalamnya relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan.

2.) Memiliki Manfaat Prediktif (Predictive Value)

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini. 3.) Tepat Waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan. Laporan keuangan yang disusun juga harus memenuhi ketepatan informasi yang disusun serta didukung dengan ketepatan waktu penyampaian sesuai ketentuan yang berlaku.

4.) Lengkap

Informasi akuntansi keuangan disajikan selengkap mungkin, mencakup semuai informasi akuntansi yang dapat mempengaruhi pengambilan keputusan dangan memperhatikan kendala yang ada. b. Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan

informasi tersebut secara potensial dapat menyesatkan (Peraturan Pemerintah (PP) No 71 Tahun 2010). Peraturan Pemerintah (PP) No 71 Tahun 2010 juga menyebutkan bahwa informasi yang andal harus memenuhi karakteristik:

1.) Penyajian Jujur

Informasi menggambarkan dengan jujur transaksi serta peristiwa lainnya yang seharusnya disajikan atau yang secara wajar dapat diharapkan untuk disajikan.

2.) Dapat Diverifikasi

Informasi yang disajikan dalam laporan keuangan dapat diuji, dan apabila pengujian dilakukan lebih dari satu kali oleh pihak yang berbeda, hasilnya tetap menunjukkan simpulan yang sama.

3.) Netralitas

Informasi diarahkan pada kebutuhan umum dan tidak berpihak pada kebutuhan pihak lain.

c. Dapat Dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan entitas pelaporan pada umumnya. Perbandingan dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila suatu entiatas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Apabila entitas pemerintah menerapkan kebijakan akuntansi yang

lebih baik dari pada kebijakan akuntansi yang sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya perubahan. d. Dapat Dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang dimaksud.

D. Penelitian Terdahulu

Dasar atau acuan dari berbagai penelitian sebelumnya merupakan hal yang sangat perlu dan dapat dijadikan sebagai data pendukung. Salah satu data pendukungnya adalah penelitian terdahulu yang relevan dengan permasalahan yang akan dibahas dalam penelitian ini. Dalam hal ini, penelitian terdahulu yang dijadikan acuan adalah terkait dengan penatausahaan barang miik daerah terhadap kualitas laporan keuangan. Penelitian-penelitian tersebut antara lain disajikan pada tabel 2.1 dibawah ini.

Tabel 2.1 Penelitian Terdahulu

Peneliti (Tahun) Judul Penelitian Tujuan Penelitian Metode Penelitian Hasil Penelitian Sukma Febrianti (2016) Analisis Pengaruh Penatausaha an Aset Tetap Terhadap Kualitas Laporan Keuangan Untuk mengetahui pengaruh aktiva tetap yang terdiri dari pembukuan, inventarisasi Metode yang digunakan adalah metode survei, analisis yang digunakan adalah

Hasil penelitian ini menunjukkan bahwa pembukuan, inventarisasi dan pelaporan berpengaruh secara simultan terhadap kualitas laporan

Pemerintah Daerah Kuba Kabupaten Raya dan pelaporan kualitas laporan keuangan Pemda Kuba Kabupaten Raya regresi linear berganda dengan uji simultan dan uji parsial keuangan Pemda Kuba Kabupaten Raya Ayang Purti Septiayu Anggrea ni (2015) Pengaruh Penatausaha an Barang Milik Negara Terhadap Kualitas Laporan Keuangan pada Kantor Kementrian Agama Kota Probolinggo Untuk mengetahui pengaruh penatausahaa n barang milik negara terhadap kualitas laporan keuangan Metode yang digunakan adalah pendekatan kuantitatif, penentuan sampel menggunaka n metode sampling jenuh, analisis data yang digunakan adalah analisis linear berganda Hasil penelitian menunjukkan bahwa secara stimulan dan parsial, variabel pembukuan, inventarisasi dan pelaporan berpengaruh positif dan signifikan terhadap kualitas laporan keuangan pada Kantor Kementrian Agama Kota Probolinggo Okta Dwi Kurniant o (2017) Pengaruh Penatausaha an Barang Milik Daerah terhadap Kualitas Laporan Keuangan (Studi kasus pada Pemerintahan Kabupaten Magelang) Untuk mencari bukti empirik untuk mendukung hipotesis nahwa terdapat pengaruh penatausahaa n barang milik daerah yang terdiri dari kompetensi SDM, instrumen penatausahaa n BMD, dan pelaporan terhadap kualitas laporan keuangan Metode yang digunakan adalah observasi langsung dan survei, penelitian ini menggunaka n model analisis regresi linear sederhana Penelitian ini membuktikan bahwa terdapat pengaruh signifikan antara penatausahaan barang milik daerah terhadap kualitas laporan keuangan pemerintah daerah Yulpi Poae, Ventje Ilat, Pengaruh Pengelolaan Barang Milik Daerah Untuk menganalisis pengaruh pengelolaan Menggunaka n metode purposive sampling.

Hasil penelitian ini menunjukkan

bahwa secara parsial penilaian,

Jessy D.L. Warong an terhadap Kualitas Laporan Keuangan Pemerintah Daerah Kabupaten Kepulauan Talaud barang milik daerah (BMD) terhadap kualitas laporan keuangan Pemerintah Daerah Kabupaten Kepulauan Taulad Jenis penelitian ini adalah kuantitatif dengan menggunaka n metode analisis regresi berganda penatausahaan, pengawasan dan pengendalian BMD memiliki pengaruh positif dan signifikan terhadap kualitas laporan keuangan pemerintah daerah, sedangkan perencanaan BMD memiliki pengaruh negatif dan tidak signifikan terhadap kualitas laporan keuangan pemerintah daerah Anshari, Efrizal Syofyan Pengaruh Pengelolaan Barang Milik Daerah terhadap Kualitas Laporan Keuangan Pemerintahan Kota Padang Untuk mengaetahui pengaruh pengelolaan aset Pemerintah Kota Padang, dampaknya terhadap kualitas laporan keuangan Pemerintah Kota Padang Menggunaka n teknik Simpel Random Sampling, analisa yang digunakan adalah analisa regresi berganda Inventarisasi, legal audit, penilaian, pegendalian dan pengawasan berpengaruh positif dan signifikan terhadap kualitas laporan keuangan Pemerintah Kota Padang Novira Juwita Andiani, Dini Wahyu Hapsari, Muhama d Muslih (2017) Pengaruh Penatausaha an dan Penerapan Sistem Informasi Manaemen Akuntansi Barang Milik Negara (SIMAK BMN) terhadap Kualitas Laporan Keuangan (Studi pada Kantor Pusat dan Kantor Wilayah Direktorat Untuk mengetahui pengaruh penatausahaa n, dan penerapan sistem informasi manajemen akuntansi barang milik negara (SIMAK BMN) terhadap kualitas laporan keuangan pada Kantor Pusat dan Kantor Metode yang digunakan adalah regresi linear berganda Pembukuan, inventarisasi pelaporan, dan penerapan SIMAK BMN secara simultan berpengaruh terhadap kualitas laporan keuangan. Secara parsial ditemukan bahwa pembukuan berpengaruh positif dan signifikan terhadap kualitas laporan keuangan. Inventarisasi tidak berpengaruh terhadap kualitas laporan keuangan,

Jenderal Kekayaan Negara DKI Jakarta Wilayah Direktorat Kekayaan Negara DKI Jakarta pelaporan tidak berpengaruh signifikan tetapi berpengaruh secara positif terhadap kualitas laporan keuangan dan SIMAK BMN tidak berpengaruh terhadap kualitas laporan keuangan E. Kerangka Pikir

Berdasarkan pada teori-teori diatas dapat dijelaskan sebagai berikut, penatausahaan barang milik daerah merupakan fungsi yang sangat strategis. Inventarisasi dan revaluasi aset/kekayaan negara diharapkan akan mampu memperbaiki/menyempurnakan administrasi pengelolaan barang milik daerah yang saat ini. Dengan langkah inventarisasi barang milik daerah tersebut, diproyeksikan kedepan akan dapat terwujud database BMD yang akurat dan reliable, sehingga dapat dipergunakan bagi kepentingan penyusunan rencana kebutuhan penganggaran atas belanja barang dan/atau belanja modal pada kementerian/lembaga Negara. Implementasi dari sistem inventarisasi dan pelaporan yang baik akan berdampak baik untuk keberhasilan pengamanan barang milik daerah.

Kualitas laporan keuangan pemerintah daerah dapat ditentukan oleh baik tidaknya penatausahaan aset tetap atau barang milik daerah nya. Pembukuan, inventarisasi dan pelaporan merupakan proses dalam penatausahaan barang milik daerah. Meningkatnya sistem penatausahaan terhadap barang milik daerah tersebut, maka tingkat kualitas laporan keuangan yang dihasilkan akan menjadi

lebih reliable mengingat jumlah aset yang terdaftar benar-benar menggambarkan jumlah yang sebenarnya dari tindakan pengamanan yang efisien dan efektif.

Dari uraian diatas, maka kerangka pikir yang akan digunakan penulis adalah:

Gambar 2.1 kerangka pikir

Penatausahaan (X) Kualitas Laporan Keuangan (Y)

F. Hipotesis

Berdasarkan landasan teori dan kerangka pikir yang sudah dijabarkan di atas, maka dapat dibuat hipotesis sebagai berikut :

H0 : Tidak ada pengaruh signifikan antara penatausahaan terhadap kualitas

33 A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Menurut Sugiyono (2014,13) metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu. Pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Kuantitatif yaitu data yang diukur dalam suatu skala numerik (angka) yang berupa data-data dokumen yang berhubungan dengan pengaruh penatausahaan barang milik daerah terhadap kualitas laporan keuangan.

Penelitian ini merupakan penelitian eksplanatori (explanatory research) yakni penelitian yang berusaha menjelaskan hubungan kausal antara variabel independen dengan variabel dependen melalui pengajuan hipotesis yang telah dirumuskan. Selain itu, penelitian ini juga merupakan penelitian deskriptif. Penelitian ini disebut penelitian deskriptif karena terdapat rumusan masalah yang berkenaan dengan pertanyaan terhadap keberadaan variabel mandiri atau variabel yang berdiri sendiri. Variabel independen atau variabel mandiri dalam penelitian ini adalah penatausahaan barang milik daerah yang terdiri dari pembukuan, inventarisasi dan pelaporan, sedangkan variabel dependen adalah kualitas laporan keuangan.

B. Lokasi dan Waktu Penelitian

Adapun yang menjadi lokasi dalam penelitian ini adalah pada Pemerintah Daerah Kabupaten Gowa yang berlokasi dijalan Mesjid Raya No.30 Sungguminasa, Somba Opu. Penelitian ini dilakukan pada bulan mei sampai dengan bulan juni.

C. Definisi Operasional Variabel dan Pengukuran 1. Variabel Independen

Menurut Permendagri Nomor 19 Tahun 2016 Penatausahaan adalah rangkaian kegiatan yang meliputi pembukuan, inventarisasi, dan pelaporan barang milik daerah sesuai dengan peraturan perundang-undangan. Penatausahaan mengasilkan dokumen yang dihasilkan sebagai bukti untuk mencatat transaksi dalam proses akuntansi meliputi semua dokumen yakni semua barang yang dibeli atau diperoleh atas beban APBD atau berasal dari perolehan lainnya yang sah, yang berada dalam penguasaan Kuasa Pengguna Barang/ Pengguna Barang dan berada dalam pengelolaan Pengelola Barang. Alat ukur yang digunakan untuk mengukur variabel Penatausahaan adalah dengan menggunakan kuesioner.

2. Variabel Dependen

Peraturan Pemerintah No. 71 Tahun 2010 menjelaskan bahwa karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik tersebut merupakan prasyarat normatif yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki. Keempat karakteristik itu

adalah (1) relevan, yaitu laporan keuangan memiliki manfaat laporan keuangan, memiliki manfaat prediktif, tepat waktu dan lengkap; (2) andal

(reliability), dimana laporan keuangan disajikan secara jujur, dapat

diverifikasi dan netral; (3) dapat dibandingkan; (4) dapat dipahami. Alat ukur yang digunakan untuk mengukur variabel Kualitas Laporan Keuangan adalah dengan menggunakan kuesioner

3. Skala Pengukuran

Skala pengukuran adalah kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada yang digunakan dalam alat ukur, sehingga alat ukur tersebut bila digunakan dalam pengukuran menghasilkan data kuantitatif. Skala pengukuran yang digunakan adalah skala Likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial, dalam penelitian fenomena sosial ini telah ditetapkan secara spesifik oleh peneliti, yang selanjutnya disebut sebagai variabel penelitian.

Jawaban responden terhadap pernyataan pada penelitian ini dengan memberikan tanda () pada kolom yang mewakili pilihan alternatif

jawaban. Berikut ini adalah contoh pengukuran indikator dari variabel tersebut di atas :

1 = Sangat Tidak Setuju (STS) 2 = Tidak Setuju (TS)

3 = Kurang Setuju (KS) 4 = Setuju (S)

D. Populasi dan Sampel 1. Populasi

Populasi adalah segala sesuatu yang meliputi seluruh karakteristik atau sifat yang dimilki oleh obyek/subyek yang diterapkan untuk dipelajari. Sampel adalah sebagian atau wakil dari populasi yang diambil dengan menggunakan cara-cara tertentu. Bila populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi itu.

Populasi pada penelitian ini adalah seluruh pegawai yang ada pada Badan Pengelolaan Keuangan Daerah Kabupaten Gowa yaitu berjumlah 58 orang pegawai.

2. Sampel

Menurut Sugiyono sampel adalah bagian atau jumlah dan karakteristik yang dimiliki oleh populasi tersebut. (Sugiyono,2011). Dalam penelitian ini yang menjadi sampel adalah 21 orang pegawai.

E. Teknik Pengumpulan Data 1. Kuesioner

Kuesioner, yaitu pengumpulan data yang dilakukan dengan cara memberikan pertanyaan-pertanyaan kepada responden dengan panduan kuosioner. Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberikan seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawab.

2. Studi Kepustakaan (Library Research)

Dalam studi kepustakaan ini peneliti mengumpulkan dan mempelajari berbagai teori dan konsep dasar yang berhubungan dengan masalah diteliti. Teori dan konsep dasar tersebut peneliti peroleh dengan cara menelaah berbagai macam sumber seperti buku, jurnal, dan bahan bacaan yang relevan.

F. Teknik Analisis

Teknik analisis data dalam penelitian kuantitatif menggunakan statistik. Dalam penelitian ini, statistik yang digunakan adalah statistik deskriptif. Statistik deskriptif adalah statistik yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Dengan menggunakan alat uji program Statistical Product and

Service Solutions (SPSS). Dengan Metode Regresi Sederhana.

1. Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi (sugiyono, 2014 :206).

2. Uji Kualitas Data

Penelitian yang mengukur variabel dengan menggunakan instrumen kuesioner harus dilakukaan pengujian kualitas terhadap data yang diperoleh. Pengujian ini bertujuan untuk mengetahui apakah instrumen yang digunakan

valid dan reliable sebab kebenaran data yang diolah sangat menentukan

kualitas hasil penelitian. a. Uji Validitas

Uji Validitas data adalah Derajat ketetapan antara data yang terjadi pada objek penelitian dengan daya yang dapat dilaporkan oleh peneliti.

Uji Validitas menyatakan bahwa instrumen yang digunakan untuk mendapatkan data dalam penelitian dapat digunakan atau tidak. Sedangkan uji realibitas menyatakan bahwa apabila instrumen yang digunakan beberapa kali digunakan untuk mengetahui apakah alat ukur yang telah dirancang dalam bentuk kuesioner benar-benar dapat menjalankan fungsinya. Seperti telah dijelaskan pada metode penelitian bahwa untuk melihat valid tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan.

Faktor-faktor yang mengurangi validitas data antara lain kepatuhan responden mengikuti petunjuk pengisian kuesioner dan tidak tepatnya formulasi alat pengukur yaitu bentuk dan isi. Pengujian validitas dilakukan dengan menggunakan alat bantu program statistik, dengan kriteria sebagai berikut.

a.) Jika r hitung positif dan r hitung > r tabel maka butir pertanyaan tersebut valid.

b.) Jika r hitung negatif atau r hitung < r tabel, maka butir pertanyaan tersebut tidak valid.

b. Uji Reabilitas

Realibitas (keandalan) merupakan ukuran suatu kestabilan dan konsistensi responden dalam menjawab hal yang berkaitan dengan konstruk-konstruk responden yang merupakan dimensi suatu variabel dan disusun dalam suatu bentuk kuesioner.

Uji Realibiltas dilakukan untuk mengetahui apakah alat ukur yang dirancang dalam bentuk kuesioner dapat diandalkan, suatu alat ukur dapat diandalkan jika alat ukur tersebut digunakan berulangkali akan memberikan hasil yang relatif sama (tidak berbeda jauh). Untuk melihat andal tidaknya suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui koefesien realibilitas dan apabila koefesien realibitansnya lebih besar dari 0.60 maka secara keseluruhan pernyataan tersebut dinyatakan andal (reliabel).

3. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model regresi linear berganda residual memiliki distribusi normal. Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal. Uji ini dilakukan dengan cara melihat penyebaran data (titik) pada sumbu diagonal atau grafik. Apabila data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas. Apabila data menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2005:80).

Uji normalitas juga dapat dilakukan dalam bentuk Uji Kolmogorov-Smirnov (Kolmogorov-Kolmogorov-Smirnov Test) teknik pengujian ini dilakukan dengan menguji nilai residual dari variabel dependen dan variabel independen (Statistik, youtube: 2013), dengan hipotesis sebagai berikut:

H0 : Data berdistribusi normal H1 : Data tidak berdistribusi Normal Dasar pengambilan keputusan:

Jika probabilitas (Nilai Signifikan) > 0.05 maka H0 diterima. Jika probabilitas (Nilai Signifikan) < 0.05 maka H0 ditolak. b. Uji Heteroskedastisitas

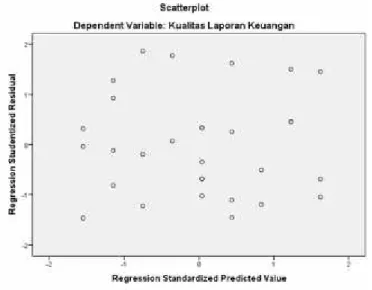

Menurut Danang Sunyoto (2016:90) menjelaskan uji heteroskedastisidas sebagai berikut: "Dalam persamaan regresi berganda perlu juga diuji mengenai sama atau tidak varian dari residual dari observasi yang satu dengan observasi yang lain. Jika residualnya mempunyai varian yang sama disebut terjadi Homoskedastisitas dan jika variansnya tidak sama atau berbeda disebut terjadi Heteroskedastisitas. Persamaan regresi yang baik jika tidak terjadi heteroskedastisitas".

Uji Heteroskedastisitas adalah uji yang bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heterokedastisitas. Uji heterokedastisitas dapat dilihat dari grafik plot (scatterplot) dimana penyebaran titik-titik yang ditimbulkan terbentuk secara acak, tidak

membentuk sebuah pola tertentu serta arah penyebarannya berada di atas maupun di bawah angka 0 pada sumbu Y. Dengan demikian tidak terjadi gejala heterokedastisitas pada regresi ini, sehingga modal regresi yang dilakukaan layak dipakai.

4. Analisis Regresi Linear Sederhana

Menurut Sugiyono (2014:270) regresi sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen. Persamaan Umum regresi linier sederhana adalah:

Y = a + bX Keterangan :

Y = Variabel response atau variabel akibat (Dependent)

X = Variabel predictor atau variabel faktor penyebab (Independent) a = Konstanta

b = Koefisien regresi

a. Uji Koefisien Determinasi (R2)

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai (R2) yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2013:95).

Setiap tambahan satu variabel maka R2akan meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan terhadap variable dependen. Oleh sebab itu, banyak peneliti menganjurkan untuk menggunakan nilai adjusted R2 saat mengevaluasi model regresi yang terbaik. Tidak seperti R2, nilai adjusted R2 dapat naik atau turun apabila suatu variabel independen ditambahkan ke dalam model (Ghozali, 2013:95).

b. Uji t

Uji t digunakan digunakan untuk mengetahui apakah variabel independen secara individu berpengaruh terhadap variabel dependen. Adapun ketentuan penerimaan atau penolakan pengujian ini yaitu apabila angka signifikan kurang dari 0,05 maka hipotesis alternatif diterima dan hipotesis nol ditolak. Pengujian hipotesis juga dapat dilakukan dengan menggunakan perbandingan antara t hitung dengan t tabel dengan ketentuan:

a. - Jika t hitung > t tabel, maka H0 ditolak (ada pengaruh yang signifikan).

- Jika t hitung < t tabel, maka H0 diterima (tidak ada pengaruh yang signifikan).

b. Berdasarkan dasar signifikansi, kriterianya adalah: - Jika signifikansi > 0,05 maka H0 diterima.

43 A. Gambaran Umum Lokasi Penelitian

1. Sejarah Berdirinya Dinas Pengelolaan Keuangan Daerah (DPKD)

Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa terbentuk pada Bulan Maret Tahun 2009 yang merupakan gabungan dari dua instansi pemerintah yaitu Dinas Pendapatan Daerah Kabupaten Gowa yang mempunyai tupoksi di sektor pendapatan dan Bagian Keuangan Sekretariat Daerah Kabupaten Gowa yang mempunyai tupoksi di bidang pembelanjaan/pencairan anggaran dan penyusunan anggaran Pemerintah Dearah Kabupaten Gowa.

Latar belakang terbentuknya Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa yaitu berdasarkan Peraturan Pemerintah Nomor 41 Tahun 2007 dan Peraturan Daerah Kabupaten Gowa Nomor 7 Tahun 2008 tentang perubahan atas Peraturan Daerah Kabupaten Gowa Nomor 3 Tahun 2001 tentang Pembentukan Organisasi dan Tata Kerja Dinas Daerah, serta Peraturan Bupati Nomor 39 Tahun 2008 tentang Tugas Pokok, Fungsi dan Rincian Tugas Jabatan Struktural pada Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa. Dimana didalamnya menjelaskan bahwa kedudukannya adalah sebagai unsur pelaksanaan tekhnis operasional yang bertugas di bidang pengelolaan keuangan daerah. Dengan demikian terbentuknya Dinas Pengelolaan Keuangan Daerah Kabupaten Gowa dapat mempermudah koordinasi antara ketersediaan anggaran yang bersumber dari pendapatan daerah dengan kebutuhan anggaran belanja daerah dalam penyusunan Anggaran Pendapatan dan Belanja Daerah Kabupaten Gowa setiap tahunnya.