SURYANI NURFADILLAH

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2014

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Keragaan Usaha Ayam Ras Pedaging di Kecamatan Parung Bogor: Perbandingan Usaha Ternak Mitra dan Usaha Ternak Mandiri adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2014

Suryani Nurfadillah

ABSTRAK

SURYANI NURFADILLAH. Keragaan Usaha Ayam Ras Pedaging di Kecamatan Parung Bogor: Perbandingan Usaha Ternak Mitra dan Usaha Ternak Mandiri. Dibimbing oleh DWI RACHMINA.

Usaha ayam ras pedaging merupakan salah satu usaha yang potensial diusahakan karena masih adanya kesenjangan permintaan dan penawaran daging ayam ras serta perputaran modal yang cepat. Namun, usaha ini membutuhkan modal yang besar dan rentan terhadap risiko. Desa Cogreg merupakan salah satu daerah penghasil ayam ras pedaging di Kabupaten Bogor yang kebanyakan usahanya berskala kecil dan masih diusahakan secara konvensional. Usaha ternak ayam ras pedaging di Cogreg banyak dikelola secara kemitraan yang mekanisme pelaksanaannya berbeda dari kemitraan ayam ras pedaging pada umumnya. Tujuan dari penelitian ini adalah untuk menganalisis pelaksanaan dan membandingkan produksi serta pendapatan usaha dari budidaya ayam ras pedaging di Desa Cogreg-Parung-Bogor. Hasil penelitian menunjukkan bahwa produksi, pendapatan, dan R/C rasio peternak mitra lebih tinggi dibandingkan peternak mandiri pada setiap skala. Namun berdasarkan analisis kualitatif dapat dikatakan bahwa benefit yang diterima peternak dan perusahaan tidak seimbang. Benefit yang diterima perusahaan jauh lebih tinggi dibandingkan yang diterima peternak.

Kata kunci: Ayam ras pedaging, kemitraan, keragaan usahatani, pendapatan, produksi

ABSTRACT

SURYANI NURFADILLAH. Broiler Farm Performance in Parung Subdistrict, Bogor: Comparison between Partnership and Independent Farm. Supervised by DWI RACHMINA.

Broiler farming is one of the potential business because there is still a gap between demand and supply. In addition, this business has a rapid turnover of capital. However, this business is high risk and requires substantial capital. One of the strategy that is used to overcome the problem is a partnership. Cogreg Village is one of the broiler producing areas in Bogor District. Most of the broiler farming in Cogreg are small and conventional farm. That is managed by a partnership like, which the partnership is different from broiler partnership in general. The objectives of this study are to analyze the partnership and to compare the farm performance between partnership and independent broiler farm in Cogreg Village, Parung Subdistrict, Bogor Regency. Broiler business partnerships in the Cogreg Village uses sharing system. The results showed that production, income, and the R/ C ratio of farmer partners are higher than independent farmers on each scale. This proves that the partnership has a positive effect on production and income broiler farming. However, based on a qualitative analysis can be said that the benefits sharing is not balanced. The benefits that received by company is much higher than the farmer’s.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

KERAGAAN USAHA AYAM RAS PEDAGING

DI KECAMATAN PARUNG BOGOR: PERBANDINGAN

USAHA TERNAK MITRA DAN USAHA TERNAK MANDIRI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2014

Judul Skripsi : Keragaan Usaha Ayam Ras Pedaging di Kecamatan Parung Bogor: Perbandingan Usaha Ternak Mitra dan Usaha Ternak Mandiri. Nama : Suryani Nurfadillah

NIM : H34100112

Disetujui oleh

Dr Ir Dwi Rachmina MSi Pembimbing

Diketahui oleh

Dr Ir Dwi Rachmina MSi Ketua Departemen

PRAKATA

Puji dan syukur kehadirat Allah SWT atas segala rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari sampai Maret 2014 ini adalah usahatani, dengan judul Keragaan Usaha Ayam Ras Pedaging di Kecamatan Parung Bogor: Perbandingan Usaha Ternak Mitra dan Usaha Ternak Mandiri.

Terima kasih penulis ucapkan kepada Ibu Dr Ir Dwi Rachmina MSi selaku dosen pembimbing. Terima kasih penulis ucapkan kepada Ibu Dr Ir Ratna Winandi MS selaku dosen penguji utama dan Ibu Eva Yolynda Aviny SP MSi selaku dosen penguji komisi pendidikan Departemen Agribisnis. Selanjutnya terima kasih juga penulis ucapkan kepada Ibu Dra Yusalina MSi selaku dosen pembimbing akademik selama menjalani perkuliahan. Di samping itu, penghargaan penulis sampaikan kepada para peternak ayam ras pedaging baik yang bermitra maupun yang tidak bermitra atas bantuan dan arahannya selama penulis mengumpulkan data di lokasi penelitian. Ungkapan terima kasih juga disampaikan kepada bapak, ibu, serta seluruh keluarga atas segala doa, dukungan, dan kasih sayangnya. Terakhir penulis sampaikan salam semangat dan terima kasih kepada temen-teman Agribisnis 47 IPB, MSA 4 IPB, dan sahabat-sahabat yang selalu memberi dukungan dan bantuan dalam pembuatan skripsi ini.

Semoga skripsi ini bermanfaat.

Bogor, Juni 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 5

Usaha Ternak Ayam Ras Pedaging 5

KERANGKA PEMIKIRAN 9

Kerangka Pemikiran Teoritis 9

Kerangka Pemikiran Operasional 17

METODE PENELITIAN 20

GAMBARAN UMUM PENELITIAN 24

Karakteristik Wilayah 24

Karakteristik Responden 26

Karakteristik Usaha Ternak Ayam Ras Pedaging 28

Budidaya Ayam Ras Pedaging 30

HASIL DAN PEMBAHASAN 33

Kemitraan Usaha ternak Ayam Ras Pedaging 33

Penggunaan Input Produksi Ayam Ras pedaging 41

Penerimaan Usaha ternak Ayam Ras Pedaging 53

Pendapatan Usaha Ternak Ayam Ras Pedaging 54

SIMPULAN DAN SARAN 58

Simpulan 58

Saran 59

DAFTAR PUSTAKA 60

LAMPIRAN 62

DAFTAR TABEL

1 PDB sektor pertanian atas harga konstan (triliun rupiah), 2010-2012 1 2 Konsumsi daging segar per kapita (kg/kapita/tahun), 2009-2011 1 3 Perbandingan konsumsi daging ayam ras perkapita rumah tangga

dengan ketersediaan, 2009 – 2013 2

4 Produksi daging ayam ras Indonesia beserta lima sentra produksi

terbesar (ton), 2011-2013*) 3

5 Perhitungan pendapatan usahatani dan R/C rasio 22

6 Kelompok usia penduduk Desa Cogreg 25

7 Bidang pekerjaan penduduk Desa Cogreg 26

8 Tingkat pendidikan penduduk Desa Cogreg 26

9 Kelompok usia responden 27

10 Jenis kelamin responden 27

11 Tingkat pendidikan formal responden 28

12 Pekerjaan di luar beternak ayam 28

13 Lama usaha ayam ras pedaging 29

14 Kapasitas usaha ayam ras pedaging 29

15 Alasan beternak ayam ras pedaging 30

16 Harga rata-rata ayam ras pedaging di Desa Cogreg Desember 2013 33 17 Penggunaan DOC, pakan, dan obat-obatan pada usaha ayam ras

pedaging di Desa Cogreg Desember 2013 (per 1 000 ekor) 42 18 Feed Convertion Ratio (FCR) dan mortalitas pada usaha ayam ras

pedaging di Desa Cogreg Desember 2013 (per 1 000 ekor) 43 19 Penggunaan input penunjang pada usaha ayam ras pedaging di Desa

Cogreg Desember 2013 (per 1 000 ekor) 44

20 Rata – rata curahan tenaga kerja pada usaha ayam ras pedaging di Desa

Cogreg Desember 2013 (per 1 000 ekor) 46

21 Biaya DOC, pakan, dan obat-obatan pada usaha ayam ras pedaging di

Desa Cogreg Desember 2013 (per 1 000 ekor) 47

22 Biaya input penunjang dan PBB pada usaha ayam ras pedaging di Desa

Cogreg Desember 2013 (per 1 000 ekor) 48

23 Luas lahan dan biaya sewa lahan pada usaha ayam ras pedaging di

Desa Cogreg Desember 2013 (per 1 000 ekor) 49

24 Luas lahan, biaya penyusutan kandang, dan penyusutan peralatan per 50 25 Biaya tenaga kerja dalam keluarga pada usaha ayam ras pedaging di

Desa Cogreg Desember 2013 (per 1 000 ekor) 50

26 Struktur biaya pada usaha ayam ras pedaging mitra di Desa Cogreg

Desember 2013 (per 1 000 ekor) 51

27 Struktur biaya pada usaha ayam ras pedaging mandiri di Desa Cogreg

Desember 2013 (per 1000 ekor) 52

28 Produksi rata-rata pada usaha ayam ras pedaging di Desa Cogreg

Desember 2013 (per 1 000 ekor) 53

29 Total penerimaan pada usaha ayam ras pedaging di Desa Cogreg

Desember 2013 (per 1 000 ekor) 54

30 Pendapatan dan R/C rasio atas biaya tunai usaha ayam ras pedaging di

31 Pendapatan dan R/C atas biaya total usaha ayam ras pedaging di Desa

Cogreg Desember 2013 (per 1 000 ekor) 56

32 Bagi hasil kemitraan ayam ras pedaging di Desa Cogreg Desember

2013 (per 1 000 ekor) 57

33 Asumsi peminjaman Kredit Usaha Rakyat (KUR) untuk penyediaan

sapronak (per 1 000 ekor) 57

DAFTAR GAMBAR

1 Pola kemitraan inti-plasma 13

2 Pola kemitraan subkontrak 14

3 Pola kemitraan dagang umum 15

4 Pola kemitraan keagenan 16

5 Pola kemitraan Kerjasama Operasional Agribisnis (KOA) 16

6 Kerangka Pemikiran Operasional 19

7 Mekanisme Kemitraan Ayam Ras Pedaging di Desa Cogreg 39

DAFTAR LAMPIRAN

1 Lampiran 1 Penerimaan usaha ternak ayam ras pedaging di Desa

Cogreg (per 1000 ekor) 62

2 Lampiran 2 Biaya usaha ternak ayam ras pedaging peternak mitra di

Desa Cogreg (per 1000 ekor) 63

3 Lampiran 3 Biaya usaha ternak ayam ras pedaging peternak mandiri di

Desa Cogreg (per 1000 ekor) 64

4 Lampiran 4 Struktur biaya usaha ternak ayam ras pedaging di Desa

Cogreg (per 1000 ekor) 65

5 Lampiran 5 Pendapatan dan R/C rasio usahaternak ayam ras pedaging

PENDAHULUAN

Latar Belakang

Peternakan merupakan salah satu subsektor yang tidak terpisahkan dari sektor pertanian. Peternakan berperan dalam memenuhi kebutuhan pangan hewani serta turut berkontribusi dalam perekonomian nasional. Berdasarkan data Pusat Data dan Informasi Pertanian (Pusdatin) diketahui bahwa kontribusi peternakan terhadap PDB selalu mengalami peningkatan setiap tahunnya. Laju pertumbuhan per tahun dari subsektor peternakan juga merupakan tertinggi kedua setelah subsektor perikanan (Tabel 1).

Tabel 1 PDB sektor pertanian atas harga konstan (triliun rupiah), 2010-2012

Lapangan Usaha 2010 2011 2012 Laju

( % per th)

Sektor Pertanian 304.78 315.04 327.55 3.66

a. Tanaman Bahan Makanan 151.50 154.15 158.69 2.35

b. Tanaman Perkebunan 47.15 49.26 51.76 4.78

c. Peternakan dan Hasil-hasilnya 38.21 40.04 41.97 4.80

d. Kehutanan 17.25 17.39 17.42 0.49

e. Perikanan 50.66 54.19 57.70 6.72

Sumber : Pusat Data dan Informasi Pertanian (Pusdatin) 2013a, diolah.

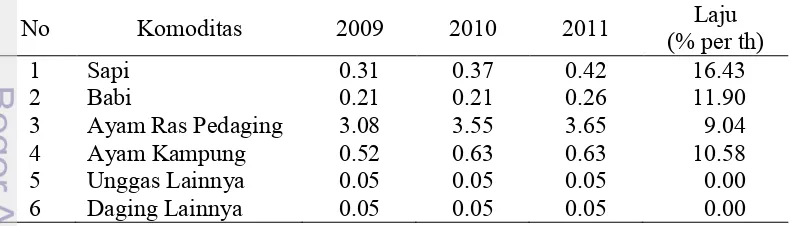

Usaha di bidang peternakan yang paling banyak dilakukan di Indonesia adalah usaha ternak ayam ras pedaging. Total populasi ayam ras pedaging tahun 2012 sebanyak 1,18 miliar ekor dan pada tahun 2013 meningkat menjadi 1.24 miliar ekor (Kementrian Pertanian 2013). Peningkatan populasi ayam ras pedaging merupakan respon dari konsumsi daging ayam ras yang selalu meningkat (Tabel 2).

Tabel 2 Konsumsi daging segar per kapita (kg/kapita/tahun), 2009-2011

No Komoditas 2009 2010 2011 Laju

(% per th)

1 Sapi 0.31 0.37 0.42 16.43

2 Babi 0.21 0.21 0.26 11.90

3 Ayam Ras Pedaging 3.08 3.55 3.65 9.04

4 Ayam Kampung 0.52 0.63 0.63 10.58

5 Unggas Lainnya 0.05 0.05 0.05 0.00

6 Daging Lainnya 0.05 0.05 0.05 0.00

Sumber : Direktorat Jenderal Peternakan dan Kesehatan Hewan (Ditjennak ) 2012, diolah.

ayam ras adalah harganya yang lebih murah dibandingkan daging merah maupun daging lainnya.

Peningkatan konsumsi daging ayam ras disebabkan oleh kenaikan pendapatan perkapita, pertambahan penduduk, dan peningkatan pemahaman masyarakat mengenai pentingnya pemenuhan kebutuhan protein. Daging ayam ras memiliki kadar protein yang tinggi yaitu sebesar 23.4 persen dan kadar lemak yang rendah sebesar 1.90 persen (Kementan 2005). Konsumsi daging ayam ras yang tinggi belum dapat diimbangi oleh ketersediaannya, perbandingan antara konsumsi dan ketersedian daging ayam ras per kapita rumah tangga dapat dilihat pada Tabel 3.

Tabel 3 Perbandingan konsumsi daging ayam ras perkapita rumah tangga dengan ketersediaan, 2009 – 2013

Variabel Tahun (kg/kapita/tahun)

2009 2010 2011 2012 2013

Konsumsi Rumah Tangga 3.08 3.55 3.65 3.49 4.03

Ketersediaan 2.52 2.64 3.01 3.15 3.28

Selisih -0.56 -0.91 -0.64 -0.34 -0.75

Sumber : Pusdatin 2013b.

Data pada Tabel 3 menunjukkkan bahwa ketersediaan daging ayam ras belum mencukupi kebutuhan konsumsi masyarakat Indonesia. Selisih dari konsumsi dan ketersediaan menjadi suatu peluang untuk mengusahakan ternak ayam ras pedaging. Selain karena masih adanya peluang usaha akibat gap antara konsumsi dan ketersediaan, daya tarik dari usaha ternak ayam ras pedaging ini waktu pemeliharaan yang lebih singkat dibanding ternak lainnya sehingga menyebabkan perputaran modal yang cepat pula.

Pengusahaan ayam ras pedaging memang potensial untuk dikembangkan, namun usaha ini membutuhkan modal yang cukup besar, baik modal investasi maupun modal operasional. Sementara itu pengusahaan ayam ras pedaging banyak dilakukan oleh peternak-peternak skala kecil yang memiliki keterbatasan modal. Keadaan ini mendorong terbentuknya karakteristik pengusahaan ayam ras pedaging yang berpola kemitraan. Pola kemitraan yang banyak digunakan pada usaha ayam ras pedaging adalah Pola Kemitraan Inti-plasma.

Inti-plasma adalah jenis kemitraan antara perusahaan peternakan sebagai inti dengan peternak kecil sebagai plasma. SK Mentan No. 472/1996 menyebutkan bahwa perusahaan inti adalah perusahaan peternakan yang berkewajiban menyediakan lahan, sarana produksi, bimbingan teknis, manajemen, menampung, mengolah, dan memasarkan hasil produksi ayam ras, mengusahakan permodalan, dan melaksanakan budidaya seperti yang dilakukan oleh peternak (Suharno 2002).

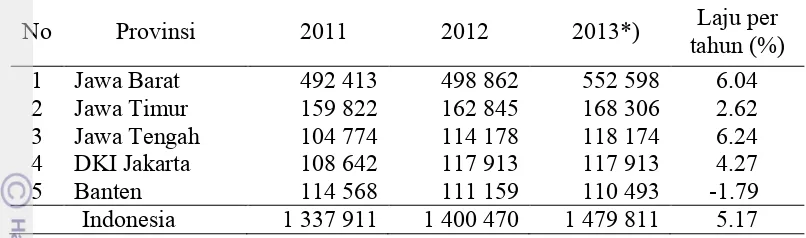

Tabel 4 Produksi daging ayam ras Indonesia beserta lima sentra produksi terbesar (ton), 2011-2013*)

No Provinsi 2011 2012 2013*) Laju per

tahun (%)

1 Jawa Barat 492 413 498 862 552 598 6.04

2 Jawa Timur 159 822 162 845 168 306 2.62

3 Jawa Tengah 104 774 114 178 118 174 6.24

4 DKI Jakarta 108 642 117 913 117 913 4.27

5 Banten 114 568 111 159 110 493 -1.79

Indonesia 1 337 911 1 400 470 1 479 811 5.17

Sumber : Ditjennak 2013, diolah. Keterangan : *) Angka Sementara

Berdasarkan data pada Tabel 4 diketahui bahwa provinsi Jawa Barat merupakan daerah penghasil ayam ras pedaging tertinggi di Indonesia dengan laju produksi 6.04 persen setiap tahunnya. Produksi daging ayam ras Jawa Barat mencapai 36.57 persen dari keseluruhan produksi Indonesia. Kabupaten Bogor merupakan sentra produksi daging ayam ras terbesar di provinsi Jawa Barat dengan proporsi sebesar 19.01 persen terhadap total produksi daging ayam ras di provinsi Jawa Barat (Dinas Peternakan Provinsi Jawa Barat 2013).

Total produksi daging ayam ras di Kabupaten Bogor tahun 2012 sebesar 85 205.18 ton. Produksi daging ayam ras di Kabupaten Bogor tersebar di 35 kecamatan dengan rata-rata produksi per kecamatan sebesar 2 434.43 ton. Kecamatan Parung merupakan salah satu daerah produsen daging ayam ras dengan produksi di atas produksi rata-rata per kecamatan, yakni sebesar 2 826.20 ton (Dinas peternakan dan Perikanan Kabupaten Bogor 2012).

Perumusan Masalah

Pengusahaan ayam ras pedaging membutuhkan dukungan modal yang besar. Modal investasi diperlukan untuk penyediaan lahan, pembangunan kandang, penyediaan peralatan kandang, dan pengurusan izin. Sedangkan modal operasional terbesar dikeluarkan untuk penyediaan pakan dan DOC. Pengusahaan ayam ras dengan kapasitas 3 000 ekor memerlukan biaya investasi sebesar Rp 85 juta rupiah dan biaya operasional per periode produksi sebesar 48 juta rupiah.

Selain kebutuhan modal yang besar, risiko yang dihadapi dalam pengusahaan ayam ras pedaging juga tinggi. Risiko yang dihadapi peternak ayam ras antara lain fluktuasi harga input terutama untuk pakan dan DOC, serangan penyakit yang menyebabkan tingginya mortalitas dan penurunan produksi, serta fluktuasi harga jual ayam ras.

Solihin (2009), Pinto (2011), dan Amelia (2012) menyatakan bahwa sumber-sumber risiko produksi ayam ras pedaging adalah kualitas sapronak, kepadatan ruang, perubahan cuaca, hama dan penyakit. Kelima hal diatas menjadi sumber mortalitas ayam yang selanjutnya akan menyebabkan kerugian bagi peternak.

menjalin kemitraan. Landasan kemitraan di Indonesia dijelaskan dalam Peraturan Pemerintah No. 44 tahun 1997 yang menyebutkan bahwa kemitraan adalah kerjasama usaha antara usaha kecil dengan usaha menengah dan atau dengan usaha besar disertai pembinaan dan pengembangan oleh usaha menengah dan atau usaha besar dengan memperhatikan prinsip saling memerlukan, saling memperkuat dan saling menguntungkan.

Pada kemitraan ayam ras pedaging terdapat perusahaan yang berkewajiban menyediakan sarana produksi berupa DOC, pakan, obat-obatan, sekam, dan lain-lain. Selain itu perusahaan juga melakukan pendampingan terhadap proses budidaya yang dilakukan oleh peternak plasma dan mengelola hasil produksi peternak baik dalam bentuk mengolah maupun memasarkan. Selain itu juga terdapat peternak mitra yang berkewajiban menyediakan tenaga kerja dan melakukan kegiatan budidaya.

Adanya pembagian peran dan tugas antara perusahaan dan peternak mitra akan meyebabkan adanya perbedaan keragaan pada usaha ternak mandiri dan usaha ternak mitra. Terjaminnya pasokan input dan berbagai teknologi serta pendampingan yang diberikan oleh perusahaan menyebabkan kelancaran dalam proses produksi ayam ras pedaging sehingga diduga produksi yang dihasilkan akan lebih baik. Produksi yang lebih tinggi dengan harga input dan output yang sama seharusnya akan menyebabkan pendapatan yang diterima peternak mitra lebih tinggi dibandingkan peternak mandiri.

Desa Cogreg merupakan desa dengan produksi ayam ras pedaging tertinggi di Kecamatan Parung. Produksi ayam ras pedaging Desa Cogreg menyumbang hampir 48 persen dari total produksi ayam ras Kecamatan Parung (Dinas peternakan dan Perikanan Kabupaten Bogor 2012). Pengusahaan ayam ras pedaging di Desa Cogreg banyak dijalankan dengan sistem kemitraan. Berdasarkan uraian diatas maka kemitraan yang terjalin antara antara perusahaan inti dan peternak mitra ayam ras pedaging di Desa Cogreg menjadi menarik untuk dikaji dan dibandingkan dengan usaha mandiri. Adapun perumusan permasalahan yang akan dikaji adalah :

1. Bagaimana pelaksanaan kemitraan ayam ras pedaging di Desa Cogreg, Kecamatan Parung, Kabupaten Bogor?

2. Bagaimana perbandingan keragaan usaha ayam ras pedaging pada pola kemitraan dan mandiri di Desa Cogreg, Kecamatan Parung, Kabupaten Bogor?

Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan dari penelitian ini adalah : 1. Mendeskripsikan pelaksanaan kemitraan ayam ras pedaging di Desa Cogreg,

Kecamatan Parung, Kabupaten Bogor.

Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat berupa: 1. Bagi Peternak

Penelitian ini dapat memberikan informasi kepada peternak ayam ras pedaging mengenai pengaruh kemitraan yang dilakukan terhadap pendapatan peternak agar menjadi bahan pertimbangan keberlanjutan pelaksanaan usaha.

2. Bagi Penulis

Kegiatan penelitian ini menjadi proses pembelajaran yang baik untuk melatih menganalisa permasalahan berdasarkan data dan fakta yang diperoleh dan disesuaikan dengan konsep yang diterima selama masa perkuliahan.

3. Bagi Pihak Lain

Penelitian ini dapat menjadi dapat menjadi bahan rujukan dalam melihat pengaruh kemitraan terhadap pendapatan yang diterima peternak ayam ras pedaging serta dapat dijadikan perbadingan bagi penelitian selanjutnya.

Ruang Lingkup Penelitian

Penelitian ini menganalisis keragaan usahatani ayam ras pedaging serta perbandingan keragaan usaha ternak ayam ras pedaging antara pola kemitraan dan mandiri di Desa Cogreg, Kecamatan Parung, Kabupaten Bogor. Perbandingan keragaan usaha dititikberatkan pada perbandingan tingkat produksi dan pendapatan usaha. Peternak mitra dan peternak mandiri diklasifikasikan ke dalam tiga skala berdasarkan kapasitas produksinya. Pengklasifikasian ke dalam tiga skala ini hanya ditujukan untuk melihat apakah terdapat perbedaan struktur biaya yang dipengaruhi skala usaha.

TINJAUAN PUSTAKA

Usaha Ternak Ayam Ras Pedaging

Usaha ternak ayam ras pedaging memiliki karakteristik 1) bisnis ayam ras pedaging didasarkan pada pemanfaatan pertumbuhan dan produksi, dimana ayam ras pedaging memiliki pertumbuhan yang tergolong cepat; 2) produktivitas ayam ras pedaging sangat tergantung pada pakan baik secara teknis (pemberian pakan yang tepat) maupun ekonomis (penggunaan pakan yang efisien); dan 3) produk akhir (final product) dari agribisnis ayam ras pedaging merupakan produk yang dihasilkan melalui tahapan-tahapan produksi mulai dari hulu sampai hilir, dimana produk antara merupakan makhluk biologis bernilai ekonomi tinggi berupa ayam ras pedaging (Saragih dalam Situmorang 2013)

Pakarti (2000) yang melakukan studi mengenai penggunaan faktor-faktor produksi dan tingkat pendapatan peternak ayam ras pedaging menyatakan bahwa keberhasilan usaha ternak ayam ras pedaging dipengaruhi oleh tiga faktor yaitu pakan, lingkungan dan manajemen pemeliharaan. Kombinasi dari faktor pakan, lingkungan dan manajemen dicerminkan oleh indikator penting yaitu tingkat mortalitas, konversi pakan dan bobot ayam ras pedaging yang dicapai. Sedangkan menurut Tobing (2002), dalam usaha ternak ayam ras pedaging ada tiga hal penting yang harus diperhatikan yaitu 1) Pakan dan air; 2) Obat, vitamin, sanitasi dan vaksin; serta 3) Perkandangan. Penanganan ketiga aspek tersebut dapat mempengaruhi keragaan usaha ternak yang ditunjukkan oleh konversi pakan menjadi rendah (efisiensi tinggi), pertumbuhan terhambat dan tingkat mortalitas tinggi.

Pola Kemitraan Ayam Ras Pedaging

Kemitraan yang terjadi antara perusahaan dengan petani atau peternak di Indonesia memiliki pola yang beragam seperti inti-plasma, subkontrak, dagang umum, keagenan, dan Kerjasama Operasional Agribisnis (KOA). Hal ini disesuaikan dengan kebutuhan dan kesepakatan kedua belah pihak. Salah satu contoh pola kemitraan dalam industri ayam ras pedaging adalah kemitraan yang terjalin antara perusahaan agribisnis peternakan Rudi Jaya PS dengan peternak plasma ayam ras pedaging di Kecamatan Sawangan kota Depok yang diidentifikasi oleh Firwiyanto (2008) dalam penelitiannya yang berjudul Analisis Pendapatan dan Tingkat Kepuasan Peternak terhadap Pelaksanaan Kemitraan Ayam ras pedaging.

Pola kemitraan yang dikembangkan oleh perusahaan tersebut adalah kemitraan inti plasma yang terdiri dari dua model, yaitu kemitraan sistem bagi hasil dan sistem kontrak. Pada sistem bagi hasil, aturan pembagiannya adalah 50 persen-50 persen, sedangkan pada sistem kontrak aturan pembagiannya adalah 25 persen untuk peternak dan 75 persen untuk perusahaan.

Pola Kemitraan Kerjasama Operasional Agribisnis (KOA) diterapkan oleh PT Sierad Produce. Deshinta (2006) dalam penelitiannya mengenai Peranan Kemitraan terhadap Peningkatan Pendapatan Peternak Ayam ras pedaging mengidentifikasi bahwa kerjasama kemitraan diatur dalam dokumen tertulis yang disebut surat kesepakatan. Kesepakatan dalam kontrak maupun surat perjanjian haruslah dipatuhi dan dilaksanakan oleh kedua belah pihak. Deshinta (2006) dalam penelitiannya mengidentifikasi bahwa apabila dalam kesepakatan antara PT Sierad Produce dengan peternak mitra terjadi perselisihan maka akan ditempuh dengan jalan musyawarah. Apabila peternak menimbulkan kerugian, maka akan dikenakan sanksi yang sesuai dengan kesepakatan. Manfaat lain dari kemitraan yang diidentifikasi oleh Deshinta (2006) terutama bagi peternak antara lain adalah mendapatkan pinjaman sapronak, menambah ilmu dan pengetahuan, pemasaran hasil panen, serta adanya kontrol dari perusahaan dan bimbingan teknis mengenai budidaya.

Perbandingan Produksi dan Pendapatan antara Kemitraan dan Mandiri

Pada kasus PT. Garudafood yang diidentifikasi oleh Aryani (2009) mengenai Analisis Pengaruh Kemitraan Terhadap Pendapatan Usahatani Kacang Tanah di Desa Palangan, Kecamatan Jangkar, Kabupaten Situbondo, Jawa Timur, kemitraan memberikan manfaat bagi perusahaan maupun petani mitra. Manfaat yang diperoleh perusahaan adalah dapat memenuhi kebutuhan bahan baku. Sedangkan manfaat yang diperoleh petani mitra adalah adanya jaminan pasar untuk hasil produksi kacang tanahnya, adanya kepastian harga, meningkatkan pendapatan petani, dan menambah pengetahuan petani mengenai budidaya melalui pembinaan. Kendala yang dihadapi dalam pelaksanaan kemitraan diantaranya adalah masih adanya petani mitra yang menjual hasil produksinya ke perusahaan lain, penggunaan pupuk yang tidak sesuai anjuran, panen lebih awal dari yang dianjurkan, serta PT. Garudafood yang juga membeli kacang tanah dari petani non mitra dengan harga yang sama dari petani mitra.

Berdasarkan penelitian Aryani tersebut, diketahui R/C rasio atas biaya tunai pada petani mitra sebesar 2,77 sedangkan pada petani non mitra sebesar 1,92. Dari kedua nilai rasio tersebut diketahui bahwa usahatani kacang tanah yang dilakukan petani mitra dan petani non mitra sama-sama menguntungkan. Namun keuntungan yang diperoleh petani mitra lebih besar dibandingkan dengan keuntungan petani non mitra.

Berdasarkan hasil penelitian yang dilakukan Delshinta (2006) didapatkan bahwa pendapatan bersih yang diperoleh peternak plasma lebih rendah dibandingkan dengan peternak mandiri. R/C rasio atas biaya total peternak plasma sebesar 1.066 sedangkan R/C rasio peternak mandiri sebesar 1.079. Hal tersebut disebabkan oleh biaya yang ditanggung peternak plasma untuk pengadaan input dari perusahaan inti lebih besar daripada peternak mandiri. Uji T yang dilakukan menghasilkan keputusan terima Ho, hal ini menunjukkkan bahwa tidak terdapat perbedaan yang signifikan antara pendapatan peternak mandiri dan pendapatan peternak plasma. berdasarkan hal tersebut, peneliti menyimpulkan bahwa kemitraan tidak berpengaruh terhadap peningkatan pendapatan peternak.

Pribadi (2013) dalam penelitiannya mengenai perbandingan pelaksanaan ternak ayam ras pedaging mandiri dan kemitraan, menyebutkan bahwa terdapat perbedaan dalam hal biaya total, penerimaan, dan pendapatan. Total biaya yang dikeluarkan peternak plasma lebih besar dibandingkan peternak mandiri. Hal ini dikarenakan harga input-input produksi dari perusahaan inti lebih tinggi dibandingkan harga pasaran. Namun penerimaan dan pendapatan peternak plasma lebih tinggi. Pendapatan yang diperoleh peternak plasma sebesar Rp 1 911 per kg, sedangkan pendapatan peternak mandiri hanya sebesar Rp 1 316 per kg. R/C rasio atas biaya total peternak plasma sebesar 1.13 sedangkan R/C rasio peternak mandiri sebesar 1.09. hal tersebut menunjukkan bahwa usaha yang dilakukan peternak plasma lebih efisien dibandingkan dengan peternak mandiri. Dengan demikian penulis menyimpulkan bahwa kemitraan berperan dalam meningkatkan pendapatan usaha ternak ayam ras pedaging.

Yunus (2009) melakukan studi tentang efisiensi produksi usaha peternakan ayam ras pedaging pola kemitraan dan mandiri di Kota Palu Provinsi Sulawesi Tengah. Penelitian tersebut bertujuan untuk menganalisis perbedaan pendapatan rata-rata, menganalisis alokasi faktor-faktor yang mempengaruhi produksi sekaligus tingkat efisiensi teknis, efisiensi harga/alokatif dan efisiensi ekonomis usaha peternakan ayam ras pedaging pola kemitraan dan mandiri.

Hasil dari penelitian tersebut menyatakan bahwa pendapatan rata-rata usaha ternak mandiri lebih besar dari rata-rata pendapatan usaha ternak pola kemitraan. Faktor-faktor yang berpengaruh nyata terhadap produksi adalah bibit ayam (DOC), pakan, tenaga kerja, dan bahan bakar, namun yang juga berpengaruh nyata namun tidak sesuai tanda adalah vaksin,obat dan vitamin. Listrik dan luas kandang walaupun tidak berpengaruh nyata namun menunjukkan tanda yang sesuai.

Studi mengenai perbandingan produksi dan pendapatan usaha ternak ayam ras pedaging juga dilakukan Sarwanto (2004) yang mengambil lokasi penelitian di Kabupaten Karanganyar dan Sukoharjo. Hasil penelitian menunjukkan bahwa kemitraan berpengaruh nyata terhadap peningkatan produksi ayam ras pedaging namun usaha kemitraan belum mampu meningkatkan pendapatan peternaknya. Penelitian tersebut dilakukan dengan menggunakan fungsi produksi Transedental dan Cobb Douglas.

Berdasarkan paparan penelitian terdahulu diatas dapat terlihat bahwa kemitraan yang terjalin antara perusahaan dengan petani didasari oleh sebuah kontrak berisi kewajiban dan hak yang harus dipatuhi bersama. Manfaat yang diperoleh dari kemitraan bagi peternak antara lain ketersediaan sarana produksi, akses terhadap teknologi, jaminan pasar, serta pedampingan dan penyuluhan. Selain itu beberapa penelitian menyebutkan bahwa kemitraan terbukti dapat meningkatkan pendapatan peternak. Metode yang sering digunakan dalam penelitian jenis ini adalah analisis pendapatan usahatani dan analisis R/C rasio.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Konsep Usahatani

Soekartawi (2002) menyatakan bahwa ilmu usahatani diartikan sebagai ilmu yang mempelajari bagaimana seseorang mengalokasikan sumberdaya yang ada secara efektif dan efisien untuk tujuan memperoleh keuntungan yang tinggi pada waktu tertentu. Usahatani dalam kegiatannya dibedakan menjadi dua konsep, yaitu memaksimumkan keuntungan dan meminimumkan biaya. Konsep memaksimumkan keuntungan adalah mengalokasikan sumberdaya dengan jumlah tertentu untuk memperoleh keuntungan yang maksimum. Sedangkan konsep meminimumkan biaya yaitu dengan menekan biaya produksi sekecil-kecilnya untuk mencapai tingkat produksi tertentu.

Usahatani menurut Hernanto (1989) didefinisikan sebagai organisasi dari alam, kerja dan modal yang ditujukan kepada produksi di lapangan pertanian. Ketatalaksanaan organisasi itu sendiri diusahakan oleh seorang atau sekumpulan orang-orang. Dengan demikian dapat diketahui bahwa usahatani terdiri atas manusia petani (bersama keluarganya), tanah (bersama fasilitas yang ada di atasnya seperti bangunan-bangunan, saluran air) dan tanaman ataupun hewan ternak. Dengan begitu, maka pengusahaan ternak ayam ras pedaging termasuk dalam usahatani.

Faktor kedua adalah tenaga kerja. Tenaga kerja menjadi pelaku dalam usahatani menyelesaikan berbagai macam kegiatan produksi. Tiga jenis tenaga kerja antara lain tenaga kerja manusia, tenaga kerja ternak dan tenaga kerja mekanik. Tenaga kerja manusia dibedakan atas tenaga kerja pria, wanita dan anak-anak. Kerja manusia dipengaruhi oleh umur, pendidikan, keterampilan, pengalaman, tingkat kecukupan, tingkat kesehatan, dan faktor alam seperti iklim, dan kondisi lahan usahatani. Jika terjadi kekurangan tenaga kerja, petani memperkerjakan buruh yang berasal dari luar keluarga dengan memberi balas jasa atau upah. Sehingga sumber tenaga kerja dalam usahatani dapat berasal dari dalam dan luar keluarga.

Faktor ketiga adalah modal. Modal adalah barang atau uang yang bersama-sama dengan faktor produksi lain menghasilkan barang-barang baru, yaitu produk pertanian. Modal dapat berupa tanah, bangunan, alat-alat pertanian, tanaman, ternak, bahan-bahan pertanian, piutang di bank, dan uang petani. Penggunaan modal berfungsi membantu meningkatkan produktivitas dan menciptakan kekayaan serta pendapatan usahatani. Modal dalam satu usahatani digunakan untuk membeli sarana produksi serta pengeluaran selama kegiatan usaha berlangsung. Sumber modal dapat diperoleh dari milik sendiri, pinjaman atau kredit (kredit bank, kerabat, dan lain-lain), warisan, usaha lain atau kontrak sewa.

Faktor keempat adalah pengelolaan atau manajemen. Manajemen adalah kemampuan untuk mencukupi keinginan manusia di dunia yang rentan akan risiko dan ketidakpastian. Pengelolaan usahatani adalah kemampuan petani menentukan, mengorganisir dan mengkoordinasikan faktor-faktor produksi yang dikuasai sebaik-baiknya dan mampu memberikan produksi pertanian sebagaimana yang diharapkan.

Hernanto (1989) menyatakan bahwa pendapatan adalah balas jasa dari kerja sama faktor-faktor produksi lahan, tenaga kerja, modal dan pengelolaan. Pendapatan didefinisikan sebagai hasil dari pengurangan nilai penerimaan yang diperoleh dari biaya yang dikeluarkan. Untuk mengukur keberhasilan usahatani dapat dilakukan dengan melakukan analisis pendapatan usahatani. Dengan melakukan analisis ini maka dapat diketahui gambaran usahatani saat ini sehingga dapat melakukan evaluasi untuk perencanaan kegiatan usahatani pada masa yang akan datang. Untuk menganalisis pendapatan usahatani diperlukan informasi mengenai keadaan penerimaan dan pengeluaran selama jangka waktu yang telah ditetapkan.

Kadarsan (1995) menerangkan bahwa pendapatan adalah selisih antara penerimaan total perusahaan dengan pengeluaran. Untuk menganalisis pendapatan diperlukan dua keterangan pokok, yaitu keadaan pengeluaran dan penerimaan dalam jangka waktu tertentu. Soekartawi et al. (2006) menyatakan bahwa pendapatan kotor usahatani merupakan hasil perolehan total sumberdaya yang digunakan dalam usahatani sedangkan pendapatan bersih usahatani merupakan selisih antara pendapatan kotor dan pengeluaran total usahatani.

Terdapat dua jenis pendapatan usahatani, yaitu pendapatan total usahatani dan pendapatan tunai usahatani. Pendapatan total usahatani merupakan selisih antara penerimaan total dengan biaya total. Pendapatan tunai usahatani dihitung dari selisih antara penerimaan tunai dengan biaya tunai.

adalah nilai uang yang diterima dari penjualan produk usahatani ditambah nilai penggunaan untuk konsumsi keluarga. Penerimaan tunai usahatani didefinisikan sebagai nilai uang yang diterima dari penjualan produk usahatani.

Secara umum pengeluaran usahatani juga dibedakan menjadi pengeluaran tunai dan pengeluaran tidak tunai atau biaya diperhitungkan. Pengeluaran atau biaya tunai adalah sejumlah uang yang dikeluarkan untuk pembelian barang dan jasa bagi usahatani. Sedangkan biaya tidak tunai adalah pengeluaran tidak dibayarkan dengan uang, seperti halnya penyusutan peralatan dan biaya tenaga kerja keluarga.

Selain itu, berdasarkan hubungannya dengan output, pengeluaran usahatani dibedakan menjadi biaya tetap (fixed cost) dan biaya tidak tetap (variable cost).

Fixed cost didefinisikan sebagai biaya yang relatif tetap jumlahnya dan tidak tergantung pada jumlah output yang dihasilkan. Sedangkan variable cost adalah biaya yang besar kecilnya tergantung pada jumlah output yang dihasilkan.

Rasio R/C (Revenue Cost Ratio) bertujuan untuk mengukur efisiensi input dan output, dengan menghitung perbandingan antara penerimaan total dengan biaya produksi total (Kadarsan, 1995). Analisis ini digunakan untuk menganalisis imbangan antara penerimaan dengan biaya.

Menurut Soekartawi et al (1986) imbalan kepada modal dan tenaga kerja merupakan patokan yang baik untuk mengukur penampilan usahatani. Imbalan bagi tenaga kerja dihitung berdasarkan nilai total produksi/penerimaan dari usahatani dikurangi dengan semua biaya produksi kecuali biaya tenaga kerja. Sementara itu, imbalan bagi modal dihitung berdasarkan nilai total produksi/penerimaan dari usahatani dikurangi dengan semua biaya produksi kecuali biaya modal.

Sebagai pemilik tenaga kerja yang telah dicurahkan dalam usahatani, petani seharusnya menerima upah sekurang-kurangnya sama besarnya dengan upah seandainya petani tadi bekerja pada usahatani milik petani lain. Begitu pula bila sebagai pemilik modal, sepantasnya petani menerima sejumlah jasa atau bungayang sekurang-kurangnya sama besarnya dengan apabila dana modal tersebut disimpannya di bank (Kamiliah dalam Hidayat 2013).

Jika imbalan bagi tenaga kerja dan modal lebih tinggi daripada biaya imbangannya, berarti usahatani tersebut secara ekonomis menguntungkan karena mampu memberikan imbalan yang wajar bagi faktor-faktor produksi yang telah dipergunakan dalam menyelenggarakan usahatani tersebut. Sementara itu apabila imbalan bagi faktor-faktor produksi tersebut lebih rendah dari biaya imbangannya, berarti usahatani tersebut secara ekonomis merugikan (Kamiliah dalam Hidayat 2013).

Jika keuntungan merupakan keberhasilan pengelolaan usahatani secara menyeluruh, maka untuk mengukur keberhasilan pengelolaan usahatani secara parsial (per bagian) perlu dihitung imbalan bagi faktor-faktor produksi yaitu imbalan bagi tenaga kerja (return to labor) dan imbalan bagi modal (return to capital) (Kamiliah dalam Hidayat 2013).

Konsep Kemitraan

membesarkan. Kemitraan menurut Peraturan Pemerintah Republik Indonesia Nomor 44 Tahun 1997 yaitu kerjasama usaha antara Usaha Kecil dengan Usaha Menengah atau Usaha Besar dengan memperhatian prinsip saling memerlukan, saling memperkuat dan saling menguntungkan.

Kemitraan dicirikan dengan adanya aliran sumber daya antara kedua pihak. Kemitraan merupakan bentuk kerjasama yang saling memperkuat, saling menguntungkan, saling menghidupi, dan bertujuan untuk meningkatkan pendapatan, kesinambungan usaha, meningkatkan kualitas sumberdaya kelompok mitra, meningkatkan skala usaha, serta menumbuhkan dan meningkatkan kemampuan usaha (Sumardjo et al. 2004). Menurut Hafsah (2000) pengaruh positif dari kemitraan meliputi empat hal yaitu produktivitas, efisiensi, risiko, serta jaminan kualitas, kuantitas, dan kontinuitas.

1. Produktivitas

Dengan bermitra, produktivitas akan meningkat apabila dengan input yang sama dapat diperoleh hasil yang lebih tinggi atau untuk mencapai tingkat hasil yang sama diperlukan input yang lebih rendah.

2. Efisiensi

Efisiensi terjadi dalam penggunaan input. Perusahaan dapat melakukan penghematan dalam mencapat target dengan menggunakan sumberdaya yang dimiliki oleh peternak mitra. Sebaliknya peternak mitra yang umumnya lemah dalam hal teknologi dan sarana produksi, dapat memanfaatkan hal tersebut dari perusahaan mitra.

3. Risiko

Risiko yang ada diharapkan dapat ditanggung secara bersama-sama (risk sharing) dengan adanya kemitraan. Proporsi yang ditanggung oleh pihak-pihak yang bermitra bervariasi sesuai dengan kesepakatan/kontrak awal. Hal ini dapat didasarkan pada keuntungan yang akan diperoleh dan peranan pihak tersebut dalam kelangsungan usaha.

4. Jaminan Kualitas, Kuantitas, dan Kontinuitas

Produk akhir dari suatu kemitraan ditentukan oleh dapat tidaknya produk tersebut diterima oleh pasar. Indikator diterimanya suatu produk oleh konsumen adalah kesesuaian mutu yang diinginkan konsumen. Perusahaan memerlukan barang dengan kualitas dan kuantitas tertentu secara kontinu. Sedangkan peternak dapat meningkatkan pendapatan karena adanya jaminan penyerapan hasil produksi oleh pasar sepanjang memenuhi standar mutu yang telah disepakati. Dalam rangka menghasilkan produk dengan mutu yang diminta, peternak juga mendapatkan jaminan ketersediaan input dan pembinaan dari perusahaan mitra.

Pola Kemitraan

Menurut Sumardjo et al. (2004), dalam sistem agribisnis di Indonesia, terdapat lima bentuk kemitraan antara petani dengan pegusaha besar atau perusahaan. Adapun bentuk-bentuk pola kemitraan yang dimaksud adalah sebagai berikut :

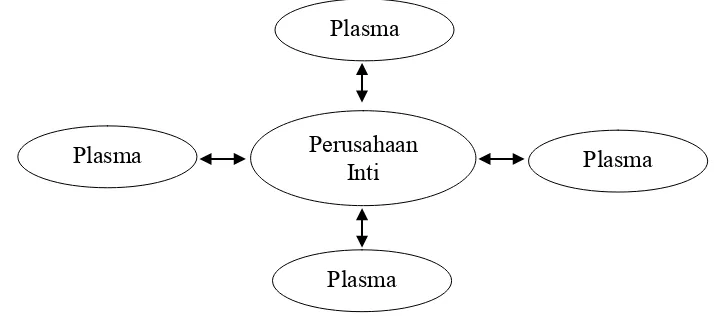

1. Pola kemitraan inti-plasma

menampung dan mengolah, serta memasarkan hasil produksi. Sementara itu, kelompok mitra bertugas memenuhi kebutuhan perusahaan inti sesuai dengan persyaratan yang telah disepakati.

Keunggulan pola inti-plasma diantaranya yaitu : (i) Terciptanya saling ketergantungan dan saling memperoleh keuntungan. Usaha kecil sebagai plasma mendapatkan pinjaman permodalan, pembinaan teknologi dan manajemen, sarana produksi, pengolahan serta pemasaran hasil dari perusahaan mitra. Perusahaan inti memperoleh standar mutu bahan baku industri yang lebih terjamin dan berkesinambungan; (ii) Terciptanya peningkatan skala usaha. Usaha kecil plasma menjadi lebih ekonomis dan efisien karena adanya pembinaan dari perusahaan inti. Kemampuan pengusaha inti dari kawasan pasar perusahaan meningkat karena dapat mengembangkan komoditas sehingga barang produksi yang dihasilkan mempunyai keunggulan dan lebih mampu bersaing pada pasar yang lebih luas, baik pasar nasional, regional, maupun internasional; (iii) Mampu mendorong perkembangan ekonomi. Berkembangnya kemitraan inti-plasma mendorong tumbuhnya pusat-pusat ekonomi baru yang semakin berkembang. Kondisi tersebut menyebabkan kemitraan sebagai media pemerataan pembangunan dan mencegah kesenjangan sosial antardaerah. Sedangkan kelemahan pola inti-plasma diantaranya yaitu pihak inti-plasma masih kurang memahami hak dan kewajibannya, komitmen perusahaan inti masih lemah, serta belum ada kontrak kemitraan yang menjamin hak dan kewajiban komoditas plasma.

Gambar 1 Pola kemitraan inti-plasma Sumber: Sumardjo et al. 2004 2. Pola kemitraan subkontrak

Pola subkontrak merupakan pola kemitraan antara perusahaan mitra usaha dengan kelompok mitra usaha yang memproduksi komponen yang diperlukan perusahaan mitra sebagai bagian dari produksinya.

Keunggulan kemitraan subkontrak ditandai dengan adanya kesepakatan tentang kontrak bersama yang mencakup volume, harga, mutu, dan waktu. Pola subkontrak sangat bermanfaat bagi terciptanya alih teknologi, modal, keterampilan, dan produktivitas, serta terjaminnya pemasaran produk pada kelompok mitra.

Perusahaan Inti Plasma

Plasma

Sedangkan kelemahan pola kemitraan subkontrak dipicu karena adanya titik lemah dalam hubungan kedua belah pihak. Adapun titik lemah hubungan dalam pelaksanaan yang dimaksud adalah sebagai berikut : (i) Hubungan subkontrak yang terjalin semakin lama cenderung mangisolasi produsen kecil dan mengarah ke monopoli atau monopsoni, terutama dalam penyediaan bahan baku serta dalam hal pemasaran; (ii) Berkurangnya nilai-nilai kemitraan antara kedua belah pihak. Perasaan saling menguntungkan, saling memperkuat, dan saling menghidupi berubah menjadi penekanan terhadap harga input yang tinggi atau pembelian produk dengan harga rendah; (iii) Kontrol kualitas produk telat, tetapi tidak diimbangi dengan sistem pembayaran yang tepat. Pembayaran produk perusahaan inti dalam kondisi ini sering terlambat bahkan cenderung dilakukan secara konsinyasi. Selain itu, timbul gejala eksploitasi tenaga kerja untuk mengejar target produksi.

Gambar 2 Pola kemitraan subkontrak Sumber: Sumardjo et al. 2004 3. Pola kemitraan dagang umum

Pola kemitraan dagang umum merupakan hubungan usaha dalam pemasaran hasil produksi. Pihak yang terlibat dalam pola ini adalah pihak pemasaran dengan kelompok usaha pemasok komoditas yang diperlukan oleh pihak pemasaran tersebut. Pola ini telah dilakukan dalam kegiatan agribisnis khususnya hortikultura. Beberapa petani atau kelompok tani hortikultura bergabung dalam bentuk koperasi atau badan usaha lainnya kemudian bernitra dengan toko swalayan atau mitra usaha lainnya. Koperasi tani tersebut bertugas memenuhi kebutuhan toko swalayan sesuai dengan persyaratan yang telah disepakati bersama.

Keunggulan pola kemitraan dagang umum yaitu kelompok mitra atau koperasi tani berperan sebagai pemasok kebutuhan yang diperlukan perusahaan mitra. Sementara itu, perusahaan mitra memasarkan produk kelompok mitra ke konsumen. Kondisi tersebut menguntungkan pihak kelompok mitra karena tidak perlu bersusah payah memasarkan hasil produknya sampai ke tangan konsumen. Pola kemitraan ini pada dasarnya adalah hubungan jual beli sehingga diperluka struktur pendanaan yang kuat dari pihak yang bermitra, baik perusahaan mitra maupun kelompok mitra. Keuntungan dalam pola kemitraan ini berasal dari margin harga dan jaminan

Perusahaan Inti Plasma

Plasma Plasma

harga produk yang diperjual-belikan, serta kualitas produk sesuai dengan kesepakatan pihak yang bermitra.

Kelemahan yang ditemukan dalam kemitraan dagang umum harga dan volume produksi dalam praktiknya sering ditentukan secara sepihak oleh pengusaha mitra sehingga merugikan pihak kelompok mitra. Selain itu sistem perdagangan seringkali ditemukan berubah menjadi bentuk konsinyasi. Pembayaran barang-barang dalam sistem ini pada kelompok mitra tertunda sehingga beban modal pemasaran produk harus ditanggung oleh kelompok mitra. Kondisi seperti ini sangat merugikan perputaran uang pada kelompok mitra yang memiliki keterbatasan permodalan.

Gambar 3 Pola kemitraan dagang umum Sumber: Sumardjo et al. 2004 4. Pola kemitraan keagenan

Pola kemitaan keagenan merupakan bentuk kemitraan yang terdiri dari pihak perusahaan mitra dan kelompok mitra atau pengusaha kecil mitra. Pihak perusahaan mitra (perusahaan besar) memberikan hak khusus kepada kelompok mitra untuk memasarkan barang atau jasa perusahaan yang dipasok oleh perusahaan besar mitra.

Perusahaan besar atau menengah bertanggung jawab atas mutu dan volume produk (barang atau jasa), sedangkan usaha kecil mitranya berkewajiban memasarkan produk atau jasa. Adanya kesepakatan diantara pihak-pihak yang bermitra mengenai target-target yang harus dicapai dan besarnya fee atau komisi yang diterima oleh pihak yang memasarkan produk.

Keuntungan usaha kecil (kelompok mitra) dari pola kemitraan keagenan ini bersumber dari komisi yang diberikan oleh pengusaha mitra sesuai dengan kesepaktan. Kemitraan keagenan semacam ini sudah banyak ditemukan dan sudah berkembang sampai ke desa-desa, terutama di antara usaha-usaha kecil kelontong dan usaha kecil eceran lainnya.

Keunggulan pola kemitraan keagenan memungkinkan untuk dilaksanakan oleh para pengusaha kecil yang kurang kuat modalnya karena biasanya menggunakan sistem mirip konsinyasi. Berbeda dengan pola dagang umum yang justru perusahaan besarlah yang kadang-kadang lebih banyak menangguk keuntungan dan kelompok mitra harus bermodal kuat. Sedangkan kelemahan kemitraan keagenan yaitu usaha kecil mitra menetapkan harga produk secara sepihak sehingga harganya menjadi tinggi di tingkat konsumen. Selain itu juga usaha kecil sering memasarkan produk dari beberapa mitra usaha saja sehingga kurang mampu membaca segmen pasar dan tidak memenuhi terget.

Perusahaan Mitra

Konsumen/ Industri Kelompok

Mitra

memasok

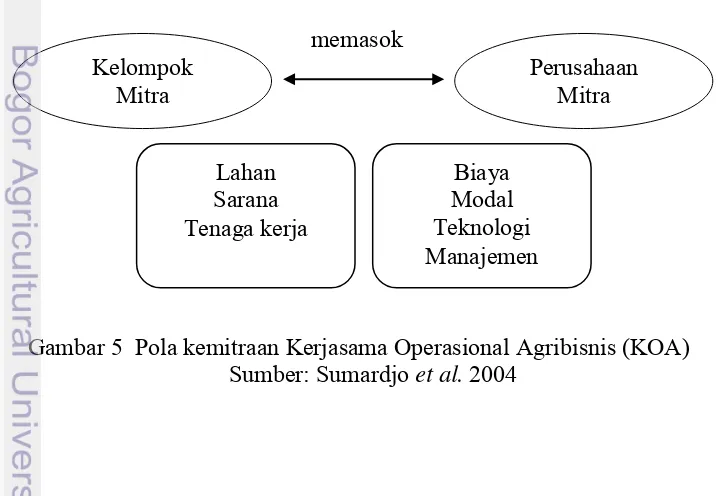

Gambar 4 Pola kemitraan keagenan Sumber: Sumardjo et al. 2004 5. Pola kemitraan Kerjasama Operasional Agribisnis (KOA)

Pola kemitraan KOA merupakan pola hubungan bisnis yang dijalankan oleh kelompok mitra dan perusashaan mitra. Kelompok mitra menyediakan lahan, sarana, dan tenaga kerja, sedangkan pihak perusahaan mitra menyediakan biaya, modal, manajemen, dan pengadaan sarana produksi untuk mengusahakan atau membudidayakan suatu komoditas pertanian. Selain itu, perusahaan mitra juga sering berperan sebagai penjamin pasar produk dengan meningkatkan nilai tambah produk melalui pengolahan dan pengemasan. KOA telah dilakukan pada usaha perkebunan, seperti perkebunan tebu, tembakau, sayuran, dan usaha perikanan tambak. KOA dalam pelaksanaanya terdapat kesepakatan tentang pembagian hasil dan risiko dalam usaha komoditas pertanian yang dimitrakan.

Keunggulan kemitraan KOA sama dengan keunggulan pola inti-plasma. Pola KOA paling banyak ditemukan pada masyarakat pedesaan, antara usaha kecil di desa dengan usaha rumah tangga dalam bentuk sistem bagi hasil. Sedangkan kelemahannya yaitu: Pengambilan untung oleh perusahaan mitra yang menangani aspek pemasaran dan pengelohan terlalu besar sehingga dirasakan kurang adil oleh kelompok usaha kecil mitranya; Perusahaan mitra cenderung monopsoni sehingga memperkecil keuntungan yang diperoleh pengusaha kecil mitranya; Belum ada pihak ketiga yang berperan efektif dalam memecahkan permasalahan tersebut.

Gambar 5 Pola kemitraan Kerjasama Operasional Agribisnis (KOA) Sumber: Sumardjo et al. 2004

Perusahaan Mitra

Konsumen/ Industri Kelompok

Mitra

memasok

memasarkan

Perusahaan Mitra Kelompok

Mitra

Lahan Sarana Tenaga kerja

Kerangka Pemikiran Operasional

Usaha ternak ayam ras pedaging merupakan salah satu jenis usaha yang potensial untuk dilakukan karena perputaran modalnya yang cepat. Namun usaha ternak ayam ras pedaging ini membutuhkan modal yang besar serta rentan terhadap risiko. Pengusahaan ayam ras pedaging di Indonesia dilakukan oleh peternak kecil atau peternak rakyat dan peternak besar yang biasanya berbentuk perusahaan.

Peternak kecil umumnya memiliki keterbatasan modal, adopsi teknologi yang rendah, skala usaha kecil, akses pasar sulit dan terbatas, dan kemampuan manajerial yang rendah. Namun biasanya peternak kecil memiliki keterampilan lebih tinggi yang didapatkan dari pengalaman beternak selama bertahun-tahun. Di sisi lain karakteristik peternak adalah memiliki besar modal yang banyak, akses terhadap pasar dan teknologi, dan manajemen sudah teratur. Namun umumnya perusahaan atau peternak besar mengalami kekurangan sumberdaya untuk memenuhi pangsa pasar potensialnya. Sumberdaya yang dimaksud biasanya berupa tenaga kerja, lahan,dan kandang.

Karakteristik yang menggambarkan kelebihan dan kekurangan dari kedua golongan peternak dapat disatukan dengan kemitraan. Kemitraan adalah suatu strategi bisnis yang dilakukan oleh dua pihak atau lebih dalam jangka waktu tertentu untuk meraih keuntungan bersama dengan prinsip saling membutuhkan, saling menguntungkan, dan saling memperkuat. Hal yang dibutuhkan peternak dalam kemitraan adalah untuk meningkatkan produktivitas, pangsa pasar, keuntungan, kapasitas menanggung risiko, jaminan pasokan bahan baku, dan jaminan distribusi pemasaram (Susrusa et al. 2006).

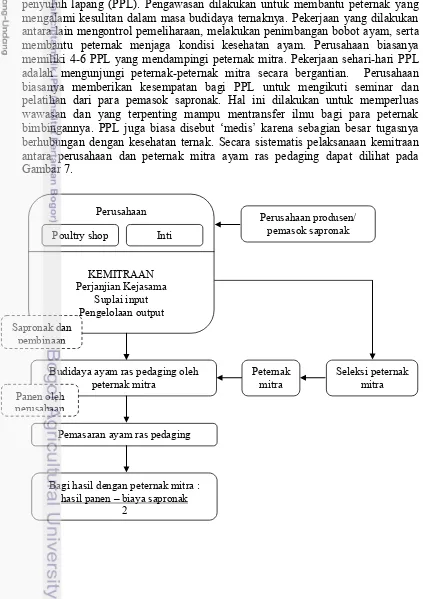

Kemitraan usaha ternak ayam ras pedaging di Desa Cogreg Kecamatan Parung berbentuk kemitraan inti plasma. Kemitraan inti plasma merupakan pola hubungan kemitraan antara kelompok mitra usaha sebagai plasma dengan perusahaan inti yang bermitra. Menurut Hafsah (2000), melalui pola inti plasma akan tercipta saling ketergantungan dan saling memperoleh keuntungan, pemberdayaan peternak rakyat di bidang teknologi, modal, kelembagaan sehingga pasokan bahan baku dapat lebih terjamin dalam jumlah dan kualitas sesuai standar yang diperlukan, serta beberapa peternak rakyat yang dibimbing oleh inti mampu memenuhi skala ekonomi sehingga dapat dicapai tingkat efisiensi.

Kemitraan usaha ternak ayam ras pedaging akan mempengaruhi aspek budidaya dan harga. Dengan adanya kemitraan pasokan sapronak atau input produksi akan terjamin dan penggunaan input juga berada dibawah pengawasan perusahaan inti. Keteraturan dalam pasokan dan penggunaan input diharapkan akan meningkatkan hasil produksi. Peningkatan hasil produksi akan meningkatkan penerimaan.Harga yang ditetapkan oleh perusahaan inti diharapkan juga dapat menguntungkan peternak mitra. Harga input akan mempengaruhi biaya produksi, sedangkan harga output akan mempengaruhi penerimaan. Besarnya penerimaan dan biaya akan mempengaruhi pendapatan usaha ternak.

melalui perbandingan analisis imbangan penerimaan dan biaya (R/C) pada peternak mitra dengan peternak nonmitra. Jika nilai R/C rasio lebih dari satu, maka nilai tersebut menunjukkan bahwa usaha ternak ayam yang dijalankan menguntungkan, dan sebaliknya.

Gambar 6 Kerangka Pemikiran Operasional

Pengusahaan ayam ras pedaging oleh peternak besar/perusahaan: Modal besar, akses terhadap pasar

dan teknologi, dan manajemen sudah teratur, kekurangan sumberdaya (TK, lahan, kandang) Pengusahaan ayam ras pedaging

oleh peternak kecil : Modal terbatas, teknologi rendah, skala usaha kecil, akses pasar sulit

dan terbatas, dan kemampuan manajerial yang rendah.

Karakteristik usahaternak ayam ras pedaging :

masa produksi yang singkat menyebabkan perputaran modal juga cepat

membutuhkan modal yang besar rentan terhadap risiko

Kemitraan dalam Usaha Ayam Ras Pedaging

Budidaya Harga

Penggunaan Input

Produk Harga

Output

Harga Input

Penerimaan

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Desa Cogreg, Kecamatan Parung, Kabupaten Bogor. Responden adalah peternak ayam ras pedaging baik yang bermitra maupun yang tidak bermitra (mandiri). Pemilihan lokasi penelitian dilakukan secara sengaja (purposive) karena lokasi tersebut merupakan salah satu sentra produksi ayam ras pedaging di Kabupaten Bogor yang memiliki karakteristik khas dibandingkan daerah sentra produksi lainnya.

Usaha ternak ayam ras pedaging di Desa Cogreg umumnya berskala kecil dengan kapasitas di bawah 10 000 ekor dan proses produksi yang digunakan masih tergolong tradisional. Masih tradisionalnya proses produksi terlihat dari kandang beserta peralatan yang digunakan. Kandang-kandang yang digunakan sebagai tempat pemeliharaan ayam masih sederhana, bukan kandang closed house

yang kondisi di dalam kandang dapat disesuaikan dengan kebutuhan. Alat pemanas yang digunakan selama masa brooding juga masih menggunakan tong yang diisi kayu bakar.

Selain skalanya yang kecil dan proses produksinya yang masih tergolong tradisional, usaha ternak ayam ras pedaging di Desa Cogreg banyak diusahakan dengan pola kemitraan. Kemitraan yang dijalankan di desa ini juga memiliki perpedaan dengan kemitraan ayam ras pedaging pada umumnya. Perbedaan yang paling utama adalah tidak adanya harga kontrak baik untuk input maupun hasil produksi. Pengumpulan data dilakukan pada pertengahan bulan Januari hingga Maret 2014.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer diperoleh melalui observasi langsung di lapangan dan wawancara terhadap responden dengan alat bantu berupa pengisian kuisioner. Wawancara dilakukan kepada pihak perusahaan inti serta peternak ayam ras pedaging, baik yang berternak secara mandiri maupun yang menjalin kemitraan. Data primer meliputi data faktor produksi, harga faktor produksi, biaya produksi, dan data penerimaan usahatani.

Data sekunder meliputi monografi Desa Cogreg, data produksi dan produktivitas, serta data konsumsi ayam ras pedaging. Data sekunder diperoleh dari informasi tertulis yang berasal dari literatur-literatur yang relevan sepeti buku, hasil penelitian terdahulu, informasi dari Dinas Peternakan, Badan Pusat Statistik, Perpustakaan IPB, dan instansi lain yang dapat membantu ketersediaan data.

Metode Pengumpulan Data

teknik wawancara individual dengan alat bantu wawancara berupa kuisioner. Data sekunder diperoleh dari dengan menggunakan literatur review dari berbagai sumber informasi yang relevan.

Populasi dalam penelitian ini adalah seluruh peternak ayam ras pedaging baik yang mandiri maupun yang menjalin kemitraan dengan perusahaan inti. Peternak ayam ras pedaging yang menjalin kemitraan dengan perusahaan inti berjumlah 87 orang, sedangkan peternak mandiri berjumlah 6 orang. Dari populasi tersebut seluruh peternak yang tidak bermitra akan dijadikan responden, sedangkan peternak yang bermitra akan dipilih 30 untuk dijadikan sampel. Metode penarikan sampel bagi peternak yang bermitra akan menggunakan

probability sampling dimana penarikan sampel dilakukan dengan memberi peluang yang sama bagi setiap anggota populasi untuk terpilih menjadi sampel. Teknik yang digunakan adalah simple random sampling yaitu dengan memilih secara acak anggota dari sampling frame yang telah tersedia.

Metode Analisis Data

Analisis data merupakan suatu proses lanjutan setelah dilakukannya proses pengumpulan data. Kegiatan ini bertujuan agar data yang telah dikumpulkan dapat lebih berarti serta dapat memberikan informasi. Adanya hasil analisis terhadap data tersebut dapat memberikan berbagai jawaban atas perumusan masalah dalam penelitian ini. Sebelum melakukan analisis data diperlukan pengelompokan data menjadi data kualitatif dan data kuantitatif.

Analisis deskriptif diperlukan untuk menganalisis data kualitatif sehingga dapat memberikan informasi yang mudah dimengerti. Analisis data kuantitatif digunakan untuk melihat pengaruh kemitraan terhadap pendapatan peternak secara kuantitatif Analisis kuantitatif dilakukan dengan menggunakan perhitungan pendapatan usahatani dan R/C rasio. Analisis pendapatan usahatani digunakan untuk melihat besarnya pendapatan peternak ayam ras pedaging baik pada peternak mandiri maupun pada peternak mitra. Sedangkan analisis R/C rasio digunakan untuk melihat kelayakan usaha ternak ayam ras pedaging secara finansial. Data kuantitatif diolah dengan bantuan kalkulator dan Software Microsoft Office Excel.

Analisis Deskriptif

Analisis deskriptif digunakan untuk menggambarkan data kualitatif seperti keragaan usahatani ayam ras pedaging, karakteristik lokasi penelitian, karakteristik responden, dan gambaran mengenai pelaksanaan kemitraan antara perusahaan inti dan peternak mitra ayam ras pedaging.

Keragaan usaha ternak ayam ras pedaging digambarkan mulai dari kegiatan persiapan praproduksi, penyediaan sarana produksi ternak, kegiatan produksi atau masa pemeliharaan ternak, kegiatan pemanenan, hingga kegiatan pemasaran ayam ras pedaging hasil produksi selama satu periode.

Analisis Pendapatan Usahatani

Menurut Soekartawi (1986), analisis pendapatan usahatani bertujuan untuk mengetahui besar keuntungan yang diperoleh dari usahatani yang dilakukan oleh petani atau peternak. Pendapatan usahatani dapat dihitung menggunakan :

Pendapatan ( ) = TR –TC

= (P x Q) – (biaya tunai + diperhitungkan) Keterangan :

: Pendapatan Usahatani (Rp) TR : Total Penerimaan (Rp) TC : Total Biaya (Rp) P : Harga (Rp) Q : Jumlah (satuan)

Seperti yang ada pada rumus diatas, biaya usahatani dibedakan menjadi biaya tunai dan biaya diperhitungkan. Biaya tunai adalah semua biaya yang dibayarkan dengan uang, seperti biaya pembelian input dan pembayaran upah tenaga kerja luar keluarga. Sedangkan biaya diperhitungkan adalah biaya yang sebenarnya dikeluarkan oleh petani/peternak, namun pada kenyataannya tidak dibayarkan dalam bentuk uang. Contoh biaya diperhitungkan yang paling sering ditemui adalah penyusutan dan tenaga kerja dalam keluarga. Biaya penyusutan dapat dihitung dengan rumus :

Biaya penyusutan = Keterangan :

Nb : Nilai Pembelian (Rp) Ns : Tafsiran Nilai Sisa (Rp) N : Umur Ekonomis (tahun)

Secara sistematis, pendapatan usahatani dapat dihitung dengan menggunakan bantuan Tabel 5.

Tabel 5 Perhitungan pendapatan usahatani dan R/C rasio

Uraian Keterangan

Penerimaan tunai A

Penerimaan yang diperhitungkan B

Total penerimaan C = A + B

Biaya tunai D

Biaya yang diperhitungkan E

Total pengeluaran F = D + E

Total pendapatan G = C - F

Pendapatan atas biaya tunai H = C - D

Analisis Imbangan Penerimaan dan Biaya (R/C)

Analisis R/C Rasio digunakan untuk mengetahui tingkat keuntungan relatif dari suatu kegiatan usaha. R/C Rasio ini menunjukkan pendapatan kotor yang diterima untuk setiap rupiah yang dikeluarkan. Analisis R/C Rasio juga dibedakan menjadi R/C Rasio Tunai dan R/C Rasio Total.

R/C Rasio Tunai =

R/C Rasio Total =

Menurut Soekartawi (2006), analisis R/C Rasio dapat juga dirumuskan sebagai berikut :

a = R/C R = Py. Y C = FC + VC a =

Keterangan :

a : Analisis Rasio (R/C) R : Penerimaan

C : Biaya

Py : Harga Output Y : Output

FC : Biaya Tetap (Fixed Cost)

VC : Biaya Variabel (Variable Cost)

Menurut Hernanto (1989), analisis R/C Rasio digunakan untuk menganalisis usahatani dalam periode tertentu. Apabila dari hasil perhitungan R/C didapatkan nilai lebih dari 1, berarti penerimaan yang diperoleh lebih besar daripada setiap satuan biaya yang dikeluarkan, atau dengan kata lain usahatani yang dilakukan meenguntungkan. Sedangkan apabila R/C rasio bernilai kurang dari 1, maka penerimaan yang diperoleh lebih kecil dari tiap biaya yang dikeluarkan, hal ini berarti usaha yang dijalankan tidak menguntungkan.

perbandingan ketiga skala ini ditujukan untuk mengetahui apakah ada perbedaan struktur biaya dan penerimaan yang dipengaruhi oleh skala usaha.

GAMBARAN UMUM PENELITIAN

Karakteristik Wilayah Letak dan Luas Wilayah

Desa Cogreg merupakan salah satu dari sembilan desa yang terletak di Kecamatan Parung, Kabupaten Bogor. Secara administratif wilayah Desa Cogreg dibatasi oleh :

Sebelah utara : Kecamatan Gunung Sindur Sebelah selatan : Kecamatan Ciseeng

Sebelah barat : Kecamatan Ciseeng

Sebelah timur : Desa Bojong Indah, Kecamatan Parung

Desa Cogreg terletak kurang lebih 23 km dari kota Bogor dan dapat ditempuh dalam waktu 1 jam 10 menit menggunakan kendaraan bermotor. Luas wilayah Desa Cogreg adalah 511 856 ha yang terbagi menjadi 8 RW dan 39 RT. Wilayah desa terdiri dari areal pemukiman, persawaan, peternakan, perikanan, dan fasilitas umum.

Kondisi Alam dan Potensi Agribisnis

Keadaan topografi di Desa Cogreg sebagian besar adalah datar, dan sedikit bergelombang dengan kemiringan antara 5-8% sedangkan ketinggian tempat mencapai 125 m dari permukaan laut (DPL), dengan memiliki curah hujan dalam lima tahun terakhir rata-rata 296,9 mm, sedangkan curah hujan tertinggi terjadi pada bulan Januari dan terendah pada bulan Juli.

Potensi agribisnis di kecamatan Parung terklasifikasi menjadi 4 kelompok besar yaitu pertanian, perikanan, peternakan dan kehutanan. Komoditas pertanian potensial dari daerah ini adalah padi sawah, jagung, kedelai, ubi jalar, ubi kayu, kacang tanah, ketimun, anggrek, durian, rambutan, dan dukuh. Sedangkan untuk komoditi peternakan, terdapat kambing, domba, ayam ras, ayam buras, dan bebek. Dalam lingkup perikanan, terdapat beberapa komoditi potensial antara lain lele, gurame, koki, cupang, dan plati coral. Hanya terdapat dua komoditi kehutunan yaitu albazia dan jati. Berdasarkan ketetapan pemerintahan kabupaten, seberarnya kawasan Parung, Ciseeng, dan Gunung Sindur telah ditetapkan sebagai kawasan minapolitan yang memiliki keunggulan di bidang perikanan. Namun hal ini tidak menutup kemungkinan dikembangkannya komoditas-komoditas lain selain perikanan.

Keadaan Sosial Ekonomi

Sarana dan prasarana di suatu wilayah hendaknya disediakan dan dimanfaatkan sesuai kebutuhan. Fasilitas transportasi yang baik akan menunjang kelancaran mobilitas barang dan jasa yang dibutuhkan maupun dihasilkan penduduk setempat. Tersedia tiga jenis alat transportasi umum di Desa Cogreg, antara lain angkutan umum (angkot), ojek, dan becak. Angkutan umum menghubungkan terminal Parung dengan Muncul Gunung Sindur dan hanya melewati jalan utama Desa Cogreg. Oleh karena itu untuk melanjutkan perjalanan ke kampung, bisa ditempuh dengan ojek atau kendaraan pribadi.

Fasilitas jalan di Desa Cogreg masih kurang baik, hanya jalanan utama yang sudah di aspal sedangkan jalanan kampung masih berupa jalan tanah. Apabila musim hujan tiba , sangat sulit untuk menuju lahan pertanian maupun peternakan karena jalanan kampung menjadi licin dan berlumpur. Kondisi ini menjadi salah satu penghambat untuk distribusi input dan hasil pertanian/ peternakan.

Desa Cogreg memiliki sarana pengairan berupa 2 buah waduk/situ dengan kondisi baik. Waduk ini biasa digunakan untuk mengairi areal persawaan milik penduduk. Sarana pendidikan di desa ini meliputi 5 Sekolah Dasar Negeri, 2 buah Madrasah/ Ibtidaiyah Swasta, 1 buah SMA Islam, 1 SMK Swasta.

Sarana perekonomian yang dimiliki Desa Cogreg antara lain 2 unit koperasi simpan pinjam, 2 unit KUD, dan 1 unit koperasi produksi, 162 toko/kios/warung, dan 7 buah bank. Pasar tingkat desa tidak tersedia di desa ini, sehingga pasar terdekat yang biasa dikunjungi warga adalah Pasar Parung atau Pasar Ciseeng. Keadaan Penduduk

Jumlah penduduk Desa Cogreg keseluhuran adalah 15 737 jiwa, yang terdiri dari 7 928 laki-laki dan 7 809 perempuan. Jumlaj penduduk Desa Cogreg berdasarkan kelompok usia dapat dilihat pada Tabel 6.

Tabel 6 Kelompok usia penduduk Desa Cogreg

Kelompok Usia (tahun) Jumlah (orang) Presentase (%)

0 - 14 2 987 18.98

15 - 29 2 587 16.44

30 - 44 6 985 44.39

>45 3 178 20.19

Total 15 737 100.00

Sumber : Monografi Desa 2013

Tabel 7 Bidang pekerjaan penduduk Desa Cogreg

Jenis pekerjaan Jumlah (orang) Presentase (%)

Pertanian 305 9.51

Peternakan 570 17.77

Perikanan 720 22.45

Dagang 305 9.51

Jasa 310 9.67

Swasta 115 3.59

Pegawai Negeri 540 16.84

Buruh 342 10.66

Total 3 207 100.00

Sumber : Monografi Desa 2013

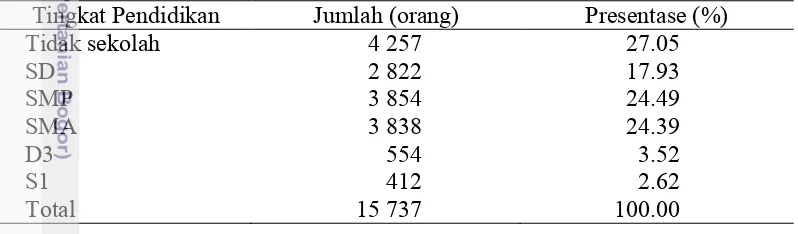

Kualitas sumberdaya manusia salah satunya dipengaruhi oleh tingkat pendidikan. Mayoritas penduduk Desa Cogreg tidak mendapatkan pendidikan formal. Disamping itu penduduk yang memiliki tingkat pendidikan S1 hanya sebesar 2.62 persen. Klasifikasi penduduk berdasarkan tingkat pendidikan formal dapat dilihat pada Tabel 8.

Tabel 8 Tingkat pendidikan penduduk Desa Cogreg

Tingkat Pendidikan Jumlah (orang) Presentase (%)

Tidak sekolah 4 257 27.05

SD 2 822 17.93

SMP 3 854 24.49

SMA 3 838 24.39

D3 554 3.52

S1 412 2.62

Total 15 737 100.00

Sumber : Monografi Desa 2013

Karakteristik Responden

Karakteristik petani merupakan aspek penting dalam menilai keberhasilan usahatani. Seseorang yang mempunyai kemampuan pendidikan yang baik dan memiliki lebih banyak pengalaman serta kemampuan teknis yang memadai akan berada pada posisi yang terbaik (Setianingsih et al dalam Cempaka 2009).

Usia

Usia peternak merupakan salah satu faktor yang mempengaruhi kinerja dalam usaha ternak ayam. Berdasarkan hasil wawancara diketahui bahwa peternak responden memiliki usia yang beragam, mulai 32-68 tahun. Mayoritas peternak mitra berusia antara 40-60 tahun dengan presentase sebesar 70 persen. Sedangkan peternak mandiri mayoritas berusia antara 31-40 tahun dengan presentase sebesar 50 persen. Peternak mandiri umumnya berusia lebih muda dibandingkan peternak mitra. Hal ini erat kaitannya dengan sikap berani mengambil risiko yang biasanya dimiliki oleh kelompok orang dengan usia yang lebih muda. Sebaran responden berdasarkan kelompok usia dapat dilihat pada Tabel 9.

Tabel 9 Kelompok usia responden Kelompok

Sebagian besar peternak ayam ras pedaging berjenis kelamin laki-laki, yakni sebesar 86 persen pada peternak mitra dan 100 persen pada peternak mandiri. Terdapat empat peternak mitra yang berjenis kelamin perempuan. Keempat peternak tersebut merupakan ibu rumah tangga yang memutuskan untuk beternak sebagai kegiatan mengisi waktu luang. Sebaran responden berdasarkan jenis kelamin dapat dilihat pada Tabel 10.

Tabel 10 Jenis kelamin responden Jenis