EVALUASI KEPUASAN NASABAH TERHADAP APLIKASI

CASH DEPOSIT MACHINE PT. BCA, Tbk KANTOR CABANG

UTAMA BOGOR

ADLAN YULIZAR

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa skripsi berjudul Evaluasi Kepuasan Nasabah Terhadap Aplikasi Cash Deposit Machine PT. BCA, Tbk Kantor Cabang Utama Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis kepada Institut Pertanian Bogor.

Bogor, Juli 2014

ABSTRAK

ADLAN YULIZAR. Evaluasi Kepuasan Nasabah Terhadap Aplikasi Cash Deposit Machine PT. BCA, Tbk Kantor Cabang Utama Bogor. Dibimbing oleh PRAMONO D. FEWIDARTO.

PT. Bank Central Asia, Tbk merupakan salah satu bank terbesar di Indonesia yang berani melakukan investasi besar-besaran dalam bidang teknologi, salah satunya berupa CDM (Cash Deposit Machine). Semuanya dilakukan untuk mempertahankan nasabah yang ada serta mengurangi jalur antrian yang begitu panjang dan terbatasnya jam pelayanan yang hanya beroperasi di jam dan hari kerja saja. Serta untuk peningkatan kepuasan nasabah. Tujuan dari penelitian ini (1) Mengidentifikasi karakteristik dan pola transaksi nasabah PT. Bank BCA,Tbk KCU Bogor. (2) Mengidentifikasi kepuasan terhadap aplikasi CDM. (3) Menganalisis gap (kesenjangan) antara apa yang diharapkan dengan kinerja penerapan CDM yang dirasakan nasabah. Metode analisis yang digunakan pada penelitian ini menggunakan analisis IPA dan CSI. Hasil perhitungan CSI menunjukkan bahwa nilai indeks kepuasan konsumen sebesar 79,07 persen. Nilai CSI penggunaan aplikasi mesin CDM BCA berada pada rentang skala 61 persen sampai 80 persen dengan kriteria puas. Kriteria puas ini menyatakan bahwa atribut produk dan layanan pada aplikasi mesin CDM BCA secara keseluruhan telah berfungsi dengan baik dan cukup sesuai dengan yang diharapkan.

Kata Kunci: CDM, identifikasi karakteristik, peningkatan kepuasan

ABSTRACT

ADLAN YULIZAR. Customer Satisfaction Evaluation Of Application Cash Deposit Machine PT. Bank, Main Branch Office Tbk Bogor. Supervised by PRAMONO D. FEWIDARTO.

PT. Bank Central Asia, Tbk is one of the largest banks in Indonesia who dare to make a massive investment in technology, one of them a CDM (Cash Deposit Machine). Everything is done to maintain existing customers and reduce queues were so long lines and limited hours of service which only operates in hours and weekdays only. As well as to an increase in customer satisfaction. The purpose of this study (1) Identify the characteristics and patterns of customer transactions PT. Bank BCA, Tbk KCU Bogor. (2) Identify the satisfaction of the CDM application. (3) Analyze the gap (gap) between what is expected with the perceived performance of the application of CDM clients. The method of analysis used in this study using IPA analysis and CSI. CSI calculation results show that customer satisfaction index score of 79.07 percent. CSI scores CDM engine applications use the BCA are at 61 percent scale range up to 80 percent of the criteria are satisfied. This satisfied the criteria states that the attributes of products and services on the application of CDM BCA whole machine has been functioning quite well and as expected.

EVALUASI KEPUASAN NASABAH TERHADAP APLIKASI

CASH DEPOSIT MACHINE PT. BCA, Tbk KANTOR CABANG

UTAMA BOGOR

ADLAN YULIZAR

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Program Sarjana Alih Jenis Manajemen Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

NRP : H24097006

Disetujui oleh

Ir Pramono D Fewidarto MS Pembimbing

Diketahui oleh

Dr Mukhamad Najib, STP, MM Ketua Departemen

Segala puji bagi Allah SWT, atas rahmat dan hidayah-Nya sehingga penulis dapat menyusun proposal skripsi dengan judul Evaluasi Kepuasan Nasabah PT. BCA, Tbk Kantor Cabang Utama Bogor Terhadap Aplikasi CDM.

Adapun penyusunan proposal skripsi ini dilakukan Sebagai Salah Satu Syarat Penyusunan Skripsi Program Sarjana Alih Jenis Manajemen Departemen Manajemen Fakultas Ekonomi Manajemen Institut Pertanian Bogor dan selanjutnya proposal ini sebagai pertimbangan pihak terkait untuk dilanjutkan kebentuk skripsi.9

Penulis menyadari akan kekurangan dalam penyusunan proposal skripsi ini, oleh karena itu bimbingan dan arahan dari berbagai pihak sangat peneliti harapkan demi hasil penelitian yang lebih baik.

Akhirnya penulis ucapkan terima kasih kepada Bapak Ir. Pramono D. Fewidarto. MS selaku dosen pembimbing yang senantiasa memberikan arahan dan bimbingan kepada penulis. Semoga hasil penelitian ini dapat bermanfaat khususnya bagi penulis umumnya bagi pembaca.

Bogor, Juli 2014

DAFTAR ISI

PRAKATA v

DAFTAR ISI vi

DAFTAR GAMBAR vii

DAFTAR TABEL vii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 2

Ruang Lingkup 2

TINJAUAN PUSTAKA 4

Peran Perbankan 4

Nasabah 5

Cash Deposit Machine (CDM) 5

Manfaat CDM 6

Fitur CDM BCA 6

Proses Kerja CDM BCA 6

Rekening Setoran 6

Kepuasan Pelanggan 6

Pengukuran Kepuasan Konsumen 7

Pengukuran Kesenjangan 7

Sumber Data 7

Sampel 8

Alat Pengumpul Data 8

Pengujian Data 8

Importance Perfomance Analysis (IPA) 9

Customer Satisfaction Index (CSI) 9

Penelitian Terdahulu 10

Kebutuhan Data dan Sumbernya 13

Metode Pengumpulan Data 13

a. Sampel 13

b. Alat Pengumpulan Data 13

c. Pengujian Data 14

Metode Analisis Data 14

Importance Perfomance Analysis (IPA) 14

Customer Satisfaction Index (CSI) 16

HASIL DAN PEMBAHASAN 17

Aplikasi CDM BCA 17

Tujuan BCA 17

Penempatan CDM BCA 17

Jumlah Transaksi Lewat CDM 17

Pengujian Kuesioner 18

Uji Validitas 18

Uji Reliabilitas 18

Profil Nasabah Menurut Hasil Survey 19

Profil Nasabah Non Pengguna CDM BCA 19

Karakteristik Transaksi Nasabah Non Pengguna CDM BCA 20

Crosstab Nasabah Non Pengguna CDM BCA 22

Profil Nasabah Pengguna CDM BCA 25

Proses Pengambilan Keputusan Menggunakan CDM 27

Pengenalan Kebutuhan 27

Pencarian Informasi 28

Evaluasi Alternatif 29

Keputusan Menggunakan 29

Perilaku Setelah Menggunakan 30

Analisis Keterkaitan Antar Faktor Pengambilan Keputusan 31

Crosstab Karakteristik Nasabah dengan Kepraktisan CDM 34 Crosstab Karakteristik Nasabah dengan Nilai Kemudahan 35 Analisis Tingkat Kepentingan dan Kepuasan Konsumen CDM 36

Diagram Kartesius Importance Performance Analysis (IPA) 38

Indeks Kepuasan Konsumen (Customer Satisfaction Index) 40 Strategi Peningkatan Kepuasan pada Aplikasi CDM 42

Analisis Kesenjangan (Gap Analysis) 42

Strategi Produk 44

Strategi Tempat 44

Strategi Promosi 44

Strategi Proses 45

Strategi Bukti Fisik 45

Implikasi Manajerial 45

SIMPULAN DAN SARAN 46

DAFTAR PUSTAKA 47

DAFTAR GAMBAR

1 Kerangka pemikiran 11

2 Tahapan penelitian 12

DAFTAR TABEL

1 Nilai kepentingan dan kepuasan 15

2 Uji reliabilitas tingkat kepentingan 18

3 Uji reliabilitas tingkat kepuasan 18

4 Profil nasabah non pengguna CDM Bank BCA 20

5 Alasan memilih Bank BCA 21

6 Pertimbangan untuk tetap menjadi nasabah Bank BCA 21 7 Crosstab jenis kelamin dengan mengetahui aplikasi CDM 22 8 Crosstab pekerjaan dengan keinginan mencoba aplikasi CDM 23 9 Crosstab pendidikan terakhir dengan alasan tidak menggunakan 24 10 Pengetahuan dan minat nasabah terhadap aplikasi CDM Bank BCA 25

11 Profil nasabah pengguna CDM Bank BCA 26

12 Alasan transaksi melalui CDM Bank BCA 27

13 Pertimbangan pertama kali menggunakan CDM Bank BCA 28

14 Informasi tentang CDM Bank BCA 28

19 Hasil perhitungan customer satisfaction index 41

20 Analisis kesenjangan (gap analysis) 43

DAFTAR LAMPIRAN

1 Uji validitas tingkat kepentingan 48

2 Uji validitas tingkat kepuasan 50

PENDAHULUAN

Latar Belakang

Jumlah perbankan di Indonesia saat ini cukup banyak, yakni berjumlah sebanyak 120 bank dan ini mengakibatkan persaingan sangat ketat, sehingga masing-masing perbankan akan menunjukkan keunggulan produknya. Tetapi perilaku konsumenlah yang pada akhirnya akan melakukan seleksi apabila produk yang ditawarkan tersebut diterima atau tidak. Pihak perusahaan juga akan mempelajari dan ingin mengetahui bagaimana tanggapan konsumen atau masyarakat terhadap produk yang ditawarkan. Disamping itu perlu diketahui pula faktor apa yang dapat memenuhi kebutuhan konsumen dalam proses pengambilan keputusan dalam membeli jasa juga bagaimana perilaku konsumen setelah melakukan pembelian dan memakainya.

Menurut sudut pandang konsumen, produk merupakan kumpulan dari berbagai atribut yang dapat memberikan manfaat kepada konsumen dalam memenuhi kebutuhan dan keinginannya, serta dijadikan sebagai dasar pengambilan keputusan pembelian. Suatu produk harus mempunyai keunggulan dan daya saing dibandingkan produk lain untuk dapat bersaing di pasar. Oleh karena itu perusahaan harus mengetahui sikap konsumen terhadap produk atau jasa ya ng ditawarkan, apakah produk atau jasa yang ditawarkan, apakah produk atau jasa tersebut dapat memuaskan konsumen atau tidak.

Bank Central Asia (BCA) merupakan salah satu bank terbesar di Indonesia yang prioritas utamanya pada saat ini adalah tetap mempertahankan posisinya sebagai salah satu institusi penyedia layanan transaksi dan pembayaran terdepan di Indonesia. BCA Merupakan salah satu bank terbesar di Indonesia yang berani melakukan investasi besar-besaran dalam bidang teknologi, salah satunya berupa CDM (Cash Deposit Machine) dengan berbagai macam atributnya.

Utama Juanda. Untuk limit transaksi hanya sepuluh juta perhari. Sejak diaplikasikan belum pernah dilakukan evaluasi yang menyeluruh terhadap respon konsumen dan bagaimana meningkatkan kepuasan konsumen pengguna. Sekaligus juga menggali keinginan nasabah non pengguna untuk memanfaatkan CDM di masa mendatang.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian dengan judul: Evaluasi Kepuasan Nasabah Terhadap Aplikasi Cash Deposit Machine PT. BCA, Tbk Kantor Cabang Utama Bogor.

Perumusan Masalah

Berdasarkan uraian tentang tujuan dari aplikasi CDM, adanya evaluasi karena masih begitu rendahnya penggunaan dan pemahanan tentang CDM. Untuk mengukur apakah selama ini nasabah sudah puas atau belum terhadap fasilitas CDM dan pelayanan keseluruhan Bank BCA secara umum. Penelitian tentang kepuasan terhadap aplikasi CDM belum pernah dilakukan oleh Bank BCA Kantor Cabang Utama Bogor.

Tujuan Penelitian

Adapun tujuan yang hendak dicapai dalam penelitian ini adalah:

1. Mengidentifikasi karakteristik nasabah dan latar belakang pola transaksi nasabah PT. Bank BCA,Tbk KCU Bogor.

2. Mengidentifikasi minat dan kepuasan terhadap atribut dan aplikasi CDM. 3. Menyusun strategi peningkatan kepuasan nasabah terhadap aplikasi CDM.

Manfaat Penelitian

1. Bagi PT. Bank Central Asia, Tbk kantor Cabang Utama Bogor, dapat digunakan sebagai masukan dalam menentukan strategi maupun hal-hal yang mendukung bank kearah kemajuan.

2. Bagi pihak lain Penelitian ini dapat dipergunakan sebagai bahan informasi dan sumbangan pemikiran untuk penelitian lebih lanjut.

3. Bagi Penulis Penelitian ini diharapkan akan memperluas wawasan dan pengetahuan untuk penerapan teori- teori yang sudah didapatkan di bangku kuliah maupun dari buku-buku referensi khususnya dalam bidang Manajemen Pemasaran dan penelitian ini Merupakan syarat untuk meraih gelar Sarjana Ekonomi pada Fakultas Ekonomi Manajemen Institut Pertanian Bogor.

Ruang Lingkup

Penelitian ini supaya lebih fokus pada permasalahan dan tidak menyimpang dari judul, maka diberikan batasan masalah dalam penelitian ini, yaitu:

1. Penelitian ini hanya dibatasi pada nasabah yang pernah melakukan transaksi pada mesin CDM di BCA Kantor Cabang Utama Bogor.

2. Atribut CDM yang diteliti dibatasi hanya pada : lokasi CDM, jam operasi, limit pemakaian, dan cara penggunaan/pengoperasian saja.

3. Penelitian ini untuk mengetahui kesenjangan antara kebutuhan dan fakta yang dirasakan nasabah.

TINJAUAN PUSTAKA

Peran Perbankan

Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut ke masyarakat, serta memberikan jasa lainnya. Arti lembaga keuangan itu sendiri adalah setiap perusahaan yang bergerak di bidang keuangan, dimana kegiatannya menghimpun dana atau hanya menyalurkan dana atau kedua-duanya menghimpun dan menyalurkan dana (Kasmir 2002). Menurut Kasmir (2002), saat ini bank memiliki kegiatan utama, yaitu :

1. Menghimpun dana dari masyarakat (funding) dalam bentuk :

a. Simpanan Giro (Demand Deposit), yaitu simpanan pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek/bilyet giro.

b. Simpanan Tabungan (Saving Deposit), yaitu simpanan pada bank yang penarikannya dapat dilakukan sesuai perjanjian antarabank dengan nasabah dan penarikannya dapat dilakukan dengan slip penarikan, buku tabungan, kartu ATM atau sarana penarikan lainnya.

c. Simpanan Deposito (Time Deposit) merupakan simpanan pada bank yang penarikannya sesuai jangka waktu tertentu yang telah disepakati pihak bank dan pengambilannya dilakukan dengan menggunakan bilyet deposito atau sertifikat deposito.

2. Menyalurkan dana ke masyarakat (lending) dalam bentuk kredit, seperti : a. Kredit Investasi merupakan kredit yang diberikan kepada investor untuk

investasi yang penggunaannya jangka panjang.

b. Kredit Modal Kerja merupakan kredit yang diberikan untuk membiayai kegiatan suatu usaha dan biasanya bersifat jangka pendek guna memperlancar transaksi perdagangan.

c. Kredit Perdagangan adalah kredit yang diberikan kepada para pedagang, baik agen-agen maupun pengecer.

d. Kredit Konsumtif merupakan kredit yang digunakan untuk dikonsumsi atau dipakai untuk keperluan pribadi.

e. Kredit Produktif adalah kredit yang digunakan untuk menghasilkan produk atau jasa.

3. Memberikan jasa bank lainnya, yaitu : a. Menerima setoran seperti :

1) Pembayaran pajak 2) Pembayaran Telepon 3) Pembayaran air 4) Pembayaran listrik 5) Pembayaran uang kuliah b. Melayani pembayaran seperti :

4) Pembayaran bonus atau hadiah

c. Dipasar modal, perbankan dapat memberikan atau menjadi : 1) Penjamin emisi (Underwriter)

2) Penggung (Guarantor) 3) Wali amanat (Trustee)

4) Perantara perdagangan efek (pialang atau Brooker) 5) Pedagang efek (Dealer)

6) Perusahaan pengelolaan dana (Investment Company)

d. Transfer (Kiriman Uang) yang merupakan jasa kiriman uang antar bank, baik antar yang sama maupun bank yang berbeda. Pengiriman uang dapat dilakukan untuk dalam kota, luar kota maupun luar negeri.

e. Inkaso (Collection) merupakan jasa pengalihan warkat antar bank yang berasal dari luar kota berupa cek, bilyet giro, atau surat-surat berharga lainnya yang berasal dari warkat bank dalam negeri maupun luar negeri f. Kliring (Clearing) merupakan jasa penarikan warkat (cek) yang berasal

dari suatu kota antar bank.

g. Safe Deposit Box merupakan jasa penyimpana dokumen, berupa surat-surat atau benda berharga.

h. Bank Card merupakan jasa penerbitan Kartu-kartu kredit yang dapat digunakan dalam berbagai transaksi dan penarikan uang di ATM setiap hari.

i. Bank Garansi merupakan jaminan yang diberikan kepada nasabah dalam pembiayaan produk tertentu.

j. Bank Notes (Valas) merupakan jual beli mata uang asing.

k. Referensi Bank merupakan surat referensi yang dikeluarkan oleh Bank. l. Bank Draft merupakan wesel yang diterbitkan oleh bank.

m.Letter of Credit (L/C) merupakan jasa yang diberikan dalam rangka mendukung kegiatan atau transaksi ekspor impor.

n. Cek Wisata (Traveller Cheque) merupakan cek perjalanan yang biasa digunakan oleh para turis dan dibelanjakan di berbagai tempat perbelanjaan.

Nasabah

Nasabah adalah masyarakat yang menyimpan uangnya di bank. Menurut Kasmir (2002) ada lima kebutuhan utama nasabah segmen ritel dalam memilih bank:

1. Kebutuhan akan pelayanan yang memuaskan. 2. kebutuhan akan citra (reputasi) baik yang positif.

3. Kebutuhan akan lokasi yang strategik (dekat rumah, dekat kantor, atau dekat dengan pusat perbelanjaan).

4. kebutuhan akan fasilitas perbankan yang lengkap dan modern. 5. kebutuhan akan produk tabungan yang lengkap.

Cash Deposit Machine (CDM)

Manfaat CDM

1. Mengurangi antrian setoran di konter cabang. 2. Menambah delivery channel ATM.

3. Meningkatkan Service Level kepada nasabah.

4. Memudahkan nasabah melakukan setoran dimana saja, 24 jam sehari, 7 hari seminggu.

Fitur CDM BCA

1. Sistem Bundel.

2. Bisa disortir berdasarkan denominasi (20.000, 50.000, dan 100.000), uang tidak boleh distaples, tidak dilubangi, tidak diselotip.

3. Jam layanan 24.

4. Maksimal setoran per transaksi adalah 50 lembar. 5. limit transaksi perhari Rp. 10.000.000,-

Proses Kerja CDM BCA

1. Masukan kartu Paspor BCA 2. Masukkan PIN untuk login.

3. Masukkan uang tunai ke dalam ”laci” CDM.

4. CDM akan mengecek keaslian uang tunai, dan memberikan konfirmasi jumlah pecahan dan total setoran.

5. Jika nasabah setuju, maka uang tunai akan ”ditelan” CDM sebagai transaksi setoran.

Rekening Setoran

- Rekening Sendiri

(dengan pilihan multi rekening dalam 1 kartu) - Rekening Orang lain

(Sesama rekening BCA)

Kepuasan Pelanggan

Kepuasan adalah perasaan senang atau kecewa seseorang yang muncul setelah membandingkan antara persepsi/kesannya terhadap kinerja (hasil) suatu produk dan harapan-harapannya (Kotler 2000). Kepuasan merupakan fungsi dari persepsi atau kesan atas kinerja dan harapan. Jika kinerja berada di bawah harapan maka konsumen akan merasa tidak puas. Sebaliknya jika kinerja sesuai dengan harapan maka konsumen akan puas.

Kepuasan merupakan fungsi dari kesan kinerja dan harapan. Jika kinerja tidak memenuhi harapan, maka pelanggan tidak puas (Kotler 2000). Jika kinerja memenuhi harapan, pelanggan puas dan jika kinerja melebihi harapan, pelanggan amat puas atau senang.

Engel JF (1994) mengemukakan bahwa kepuasan konsumen merupakan evaluasi purnabeli, dimana alternatif yang dipilih sekurang kurangnya sama atau melampaui harapan konsumen sedangkan ketidakpuasan konsumen muncul apabila hasil tidak memenuhi harapan. Keuntungan atas pelanggan yang puas, yaitu :

1. Tetap setia lebih lama.

2. Membeli lebih banyak ketika perusahaan memperkenalkan produk baru dan memperbaharui produk-produk yang ada.

3. membicarakan hal-hal yang baik tentang perusahaan dan produknya.

5. biaya pelayanannya lebih kecil dibandingkan biaya pelayanan pelanggan baru karena adanya transaksi sudah rutin.

Pengukuran Kepuasan Konsumen

Ada beberapa metode yang dapat dipergunakan perusahaan untuk mengukur dan memantau kepuasan konsumennya dan pesaingnya. Kotler (2002) mengidentifikasi empat metode untuk mengukur kepuasan konsumen, yaitu : 1) Sistem keluhan dan saran

Setiap organisasi yang berorientasi pada pelanggan perlu menyediakan kesempatan dan akses yang mudah dan nyaman bagi para pelanggannya guna menyampaikan saran, kritik, pendapat dan keluhan mereka. Media yang digunakan bisa berupa kotak saran yang ditempatkan di lokasi-lokasi strategis, kartu komentar, saluran telepon khusus bebas pulsa, website, dan lain-lain. 2) Ghost Shopping (Mystery Shopping)

Salah satu cara memperoleh gambaran mengenai kepuasan pelanggan adalah dengan mempekerjakan beberapa orang ghost shoppers untuk berperan atau berpura-pura sebagai pelanggan potensial produk perusahaan dan pesaing. Mereka diminta berinteraksi dengan staf penyedia jasa dan menggunakan produk atau jasa perusahaan.

3) Lost Customer Analysis

Sedapat mungkin perusahaan menghubungi para pelanggan yang telah berhenti membeli atau berpindah produk agar dapat memahami mengapa hal itu terjadi dan sedapat mungkin mengambil kebijakan perbaikan atau penyempurnaan selanjutnya.

4) Survei kepuasan konsumen

Sebagian besar riset kepuasan pelanggan dilakukan dengan menggunakan metode survei, baik survei melalui pos, telepon, e-mail, website, maupun wawancara langsung. Melalui survei, perusahaan akan memperoleh tanggapan dan balikan secara langsung dari pelanggan dan juga memberikan kesan positif bahwa perusahaan menaruh perhatian terhadap para pelanggammya.

Dari empat metode tersebut yang digunakan dalam penelitian ini adalah dengan metode survei kepuasan konsumen.

Pengukuran Kesenjangan

Gap (kesenjangan) merupakan selisih antara kinerja dengan harapan pelanggan. Perhitungan kesenjangan dilakukan untuk mengetahui tingkat kepuasan dan atribut apa saja yang diperbaiki dan dipertahankan. Gap diperoleh dengan menggunakan analisis gap. Analisi gap dilakukan dengan cara mengurangi kinerja yang diberikan dengan harapan pelanggan.

Sumber Data

Sampel

Sampel adalah sebagian dari populasi yang karakteristiknya hendak diselediki dan dianggap bisa mewakili keseluruhan populasi (jumlah lebih sedikit daripada jumlah populasinya).

Alat Pengumpul Data

1) Kuesioner

Kuesioner atau angket merupakan cara pengumpulan data dengan memberikan daftar pertanyaan kepada nasabah untuk diisi . Dalam kuesioner terdapat uji validitas dan realibilitas. Dan kuesioner ini dipakai untuk mendapatkan data primer.

2) Interview

Interview merupakan proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara si penanya atau pewawancara dengan si penjawab atau responden dengan menggunakan alat yang dinamakan interview guide (panduan wawancara). Wawancara ini digunakan untuk mendapatkan data sekunder.

3) Observasi

Observasi meupakan ,metode pengumpulan data yang dilaksanakan dengan terjun dan melihat langsung kelapangan untuk melakukan pengamatan terhadap objek yang diteliti (populasi) sehingga data yang didapat sesuai dengan keadaan yang sebenarnya. Pengamatan ini disebut juga penelitian lapangan.

4) Survei kepuasan konsumen

Sebagian besar riset kepuasan pelanggan dilakukan dengan menggunakan metode survei, baik survei melalui pos, telepon, e-mail, website, maupun wawancara langsung. Melalui survei, perusahaan aka memperoleh tanggapan dan balikan sevara langsung dari pelanggan dan juga memberikan kesan positif bahwa perusahaan menaruh perhatian terhadap para pelanggammya.

Pengujian Data

1) Uji Realibilitas

Realibilitas menunjukkan suatu pengertian bahwa suatu instrumen dapat dipercaya untuk digunakan sebagai alat pengumpulan data karena instrumen tersebut sudah baik. Dalam penelitian ini menggunakan rumus Alpha, sebagai berikut:

r = [ k ] [1-∑σb²] ... (1) k-1 σt²

Keterangan :

R = realibilitas konsumen

Jumlah varians butir pertanyaan dihitung terlebih dahulu dengan cara mencari nilai varians tiap butir, kemudian dijumlahkan dengan rumus sebagai berikut :

... (2) Keterangan :

n = jumlah nasabah

Jika setelah dilakukan perhitungan ternyata r-hitung lebih besar dari pada r-tabel, maka kuesioner dinyatakan andal.

2) Uji Validitas

Uji validitas merupakan suatu alat ukur tes dalam kuesioner. Validitas artinya sejauh mana tes dapat mengukur dengan tepat dan dapat dipertanggungjawabkan kebenarannya. Uji validitas dilakukan dengan menggunakan Produk Moment Pearsons.

Rumus perhitungannya :

... (3) Keterangan :

r xy : koefisien korelasi antara variabel x dan y x : skor masing-masing item pertanyaan y : total skor

n : jumlah kemudahan penyajian atau jumlah nasabah

Menggunakan

α

= 0.05 (5%) diketahui r hitung > r tabel. Apabila r hitung < r tabel maka status kuesioner adalah gugur (Hadi, 1993 : 64).Importance Perfomance Analysis (IPA)

Menurut Supranto (1997) Importance Perfomance Analysis (IPA) merupakan alat anilisis untuk mengukur tingkat keputusan pelnaggan terhadap atribut produk yang tersedia. Analisis ini membandingkan antara nilai kepentingan (harapan) pelanggan dengan nilai kepuasan yang dirasakan pelanggan terhadap kinerja (performance) produk. Mengukur kesesuaian antara tingkat kepentingan dengan tingkat kepuasan nasabah. Tingkat kepentingan diukur dari harapan pelanggan, sedangkan tingkat kepuasan diukur dari kinerja produk.

Metode ini menentukan apakah suatu atribut dianggap penting atau tidak oleh konsumen, dan apakah atribut tersebut memuaskan konsumen atau tidak tidak, sehingga dapat prioritas peningkatan kinerja untuk masing-masing atribut. Importance mengacu pada tingkat kepentingan menurut persepsi konsumen. Dari berbagai persepsi tingkat kepentingan konsumen, kita dapat merumuskan tingkat kepentingan yang paling dominan. Dengan menggunakan konsep tingkat kepentingan ini dapat ditangkap persepsi yang lebih jelas mengenai pentingnya variabel tersebut di mata konsumen. Selanjutnya kita dapat mengaitkan pentingnya variabel ini dengan kenyataan yang dirasakan oleh konsumen.

Customer Satisfaction Index (CSI)

Penelitian Terdahulu

Nirmalasari (2011) melakukan penelitian dengan judul ”Strategi Komunikasi Pemasaran Kartu Flazz PT. Bank Central Asia, Tbk. Penelitian dilakukan dengan menggunakan Hierarchy of Effect Model. Penelitian ini menunjukan bahwa untuk meningkatkan penjualan kartu Flazz BCA adalah dengan membangun produk knowledge kartu Flazz BCA ke dalam benak khalayak sebagai produk perbankan BCA berteknologi, cepat, mudah, praktis, serta multifungsi. Dalam penelitian dira telah melakukan survey alasan orang tidak menggunakan kartu Flazz adalah sebanyak 75% tidak mengerti produk dan 25% menjawab tidak tahu.

Tujuan komunikasi dalam penelitian Dira Nirmalasari yaitu menyasar kognisi khalayak melalui iklan below the line dan above the line dengan memaparkan kelebihan produk kartu Flazz BCA, kemudian menyasar afeksi khalayak sasaran dengan membangun citra yang positif melalui personifikasi yang sesuai dengan insight khalayak sasaran dan mengedepankan kelebihan Flazz BCA yang akan mengangkat citra positif sebagai salah satu produk yang menggunakan sistem RFID pertama di bidang perbankan di Indonesia. Selain itu, menyasar konasi khalayak sasaran dengan Sales Promotion yang menawarkan produk di booth-booth, shelter-shelter bus, merchant/toko-toko, brosur-brosur dan juga dengan menggunakan jasa dari para frontliner BCA untuk memasarkan langsung kepada nasabah.

Sunyoto (2011), meneliti tentang pengaruh atribut ATM BCA terhadap loyalitas Nasabah BCA, Tbk Kantor Cabang Pembantu Jln. Urip Sumoharjo, Yogyakarta. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh atribut ATM terhadap loyalitas nasabah. Metode yang digunakan adalah analisis regresi linier berganda, uji t, dan uji F. Hasil penelitian yang dilakukan oleh Danang Sunyoto menunjukkan bahwa ada pengaruh yang signifikan antara atribut ATM terhadap loyalitas nasabah PT. BCA, Tbk KCP Urip Sumoharjo Yogyakarta karena F hitung = 4,247 dengan signifikan 0,003 atau 0,3% < alpha =5%. Atribut tersebut terdiri dari tampilan menu, kualitas, teknologi, dan keamanan.

Rahmania (2005) yang melakukan penelitian mengenai kepuasan nasabah Taplus BNI dengan menggunakan Important Performance Analysis dan Analisis Gap. Hasil penelitian ini mengemukakan bahwa tingkat kepentingan dengan skor rata-rata tertinggi adalah keamanan (4,68). Keamanan identitas dan uang yang disimpan nasabah merupakan hal yang menjadi prioritas utama yang dilihat nasabah. Sedangkan atribut yang dianggap tidak pentik adalah hadiah (2,92). Tingkat kinerja BNI dengan skor rata-rata tertinggi adalah multiguna produk (4,24). Untuk atribut yang memiliki kinerja terburuk pada BNI adalah hadiah (2,99). Namun hal ini tidak terlalu dijadikan prioritas untuk perbaikan karena nasabah menganggap hadiah sebagai atribut yang tidak penting.

METODE PENELITIAN

Kerangka Pemikiran Penelitian

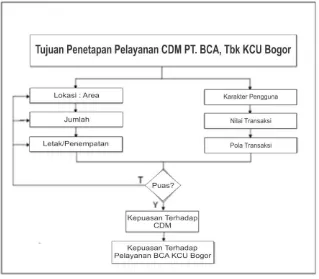

Perkembangan dunia usaha yang pesat di Indonesia mengakibatkan tingkat persaingan semakin tajam, termasuk persaingan antara industri perbankan. Disamping itu, banyaknya pilihan produk perbankan menyebabkan konsumen lebih kritis dalam memilih bank yang akan digunakan. Untuk itu upaya yang dapat dilakukan bank adalah menyertakan pelayanan terhadap produk jasa yang ditawarkan dengan sebaik mungkin. Hal ini harus dilakukan bank, jika ingin membedakan produk jasa dengan bank lain.

Gambar 1Kerangka pemikiran

Agar dapat memenangkan persaingan, kualitas bank harus ditingkatkan baik pelayanan maupun kinerja. Kualitas yang baik akan mendorong nasabah untuk menggunakan jasa bank tersebut. Pihak Bank juga harus menjaga agar tingkat ketidaksesuaian antara harapan nasabah dengan kinerja bank, nasabah yang merasa tidak puas mungkin akan menyebabkan dia pindah ke bank lain yang pelayanan dan kinerjanya lebih baik. Jika nasabah puas akan pelayanan bank, maka nasabah tersebut dapat menjadi salah satu nasabah yang loyal terhadap bank, sehingga tujuan bank dalam penghimpunan dana dari masyarakat dapat terwujud.

dengan adanya fasilitas mesin CDM memberikan pengaruh terhadap kepuasan nasabah terhadap pelayanan Bank BCA secara keseluruhan.

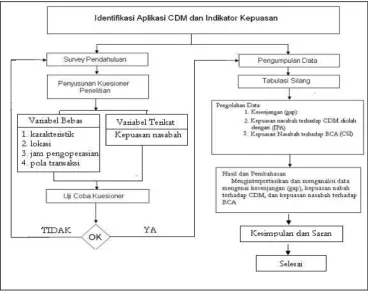

Tahapan Penelitian

Alur proses penelitian diawali dengan mengidentifikasi atribut pelayanan CDM dan karakter nasabah yang menggunakan mesin CDM yang dilakukan dengan cara study pustaka dan survey terhadap sejumlah kecil nasabah yang bertransaksi dengan CDM. Setelah diperoleh atribut pelayanan CDM dan karakter nasabah pengguna dibuatlah kuesioner pendahuluan. Kuesioner pendahuluan yang telah dibuat sebelumnya disebarkan kepada 30 nasabah pengguna mesin CDM BCA Bogor untuk memperoleh atribut dan karakter apa saja yang akan digunakan dalam penelitian. Penetapan 30 nasabah sebagai responden dirasakan cukup dan sesuai dengan alat analisis yang digunakan. Pemilihan atribut produk ini berdasarkan pada preferensi pelanggan yang kemudian akan diolah dengan Principal Component Analysis.

Dilakukan pengumpulan data yang diperlukan apabila kuesioner telah valid dan reliabel. Tabulasi data akan dilakukan setelah semua data terkumpul. Data yang telah ditabulasi kemudian diolah dengan menggunakan alat analisisnya masing-masing. Data-data tersebut kemudian dibahas (dianalisis dan diinterpretasikan). Data yang telah dianalisis tersebut akan memberikan informasi mengenai atribut yang dapat meningkatkan loyalitas, kesenjangan antara harapan pelanggan dengan kinerja dari masing-masing atribut produk. Selain itu akan diperoleh juga data mengenai atribut produk yang perlu diperbaiki atau dipertahankan juga data mengenai tingkat kepuasan dan loyalitas nasabah.

Kebutuhan Data dan Sumbernya

Penelitian dilakukan pada bulan Desember 2013 sampai dengan Mei 2014. 1) Data Primer

Data primer di dapat dengan cara melakukan kuesioner terhadap nasabah yang sedang melakukan transaksi di mesin CDM BCA. Adapun rincian data primer adalah sebagai berikut :

a. Karakteristik nasabah yang di dapatkan dari interview langsung dari nasabah. b. Pola transaksi nasabah di dapatkan dari interview langsung dari nasabah. 2) Data Sekunder

Data sekunder diperoleh dari PT. Bank Central Asia, Tbk Kantor Cabang Utama Bogor yang berupa data, catatan-catatan, serta dokumen yang ada hubungannya dengan objek penelitian. Rincian data sekunder adalah sebagai berikut :

a. Limit transaksi, sumbernya berasal dari keterangan pihak Bank BCA. b. Jam operasi, data didapatkan dari keterangan pihak Bank BCA.

c. Lokasi penempatan CDM, data didapatkan dari keterangan pihak Bank dan pemantauan langsung ke lokasi.

Metode Pengumpulan Data a. Sampel

Pengambilan sampel dalam penelitian ini ádalah dengan teknik non probability sampling, yaitu convenience sampling. peneliti memiliki kebebasan untuk memilih siapa saja konsumen yang ditemui untuk dijadikan sampel. Pengambilan sampel dalam penelitian ini adalah konsumen yang bersedia mengisi kuesioner dalam menggunakan mesin CDM. Untuk menghitung besarnya sampel dapat digunakan rumus Slovin dengan Margin of error 10% untuk mengurangi kesalahan yang dapat ditolelir, yaitu:

... (4)

Keteranan :

n = jumlah contoh yang akan diambil N = jumlah populasi

e = kesalahan penambilan contoh yan dapat ditolelir 10%

Berdasarkan data dari manajemen PT. BCA KCU Bogor, populasi penelitian ini berjumlah 900 orang yang merupakan rata-rata jumlah nasabah yang bertransaksi di CDM perbulan.

...(5)

Pada penelitian ini responden yang dipilih adalah nasabah yang bertransaksi di mesin CDM.

b. Alat Pengumpulan Data

c. Pengujian Data

1) Uji Validitas

Langkah awal yang dilakukan setelah kuesioner terbentuk adalah menguji validitas kuesioner. Validitas menunjukkan menunjukkan sejauh mana alat ukur dapat mengukur apa yang ingin diukur. Uji Validitas dilakukan pada 100 responden dimana nilai yang dihitung dinyatakan sahih, apabila nilai r lebih dari 0,361. pengujian validitas diolah dengan menggunakan program Statistical Product and Service Solution (SPSS) versi 17 for windows.

2) Uji Realibilitas

Jika kuesioner terbukti valid, maka keabsahan kuesioner tersebut diuji realibilitasnya. Menurut Irawan (2003) realibilitas adalah suatu nilai yang menunjukkan konsistensi suatu alat pengukur di dalam mengukur gejala yang sama. Uji realibilitas dilakukan pada 100 responden dimana nilai korelasi yang dihitung dinyatakan sahih apabila nilai r lebih dari 0,361 dan semakin sahih jika semakin mendekati 1,00. pengujian realibilitas diolah dengan menggunakan program Statistical Product and Service Solution (SPSS) versi 17 for window.

Metode Analisis Data

Pengolahan data dilakukan dengan metode deskriptif yang bertujuan untuk mendeskripsikan sesuatu, dimana data kuantitatif dikumpulkan terlebih dahulu, kemudian disusun, diklarifikasikan, diinterpretasikan dan kemudian dianalisis untuk memberikan hasil pada penelitian ini. Sedangkan jika dikaitkan dengan penelitian ini maka metode deskriptif bertujuan untuk mengidentifikasi karakteristik nasabah dan latar belakang pola transaksi nasabah, serta mengidentifikasi minat dan kepuasan nasabah terhadap atribut dan aplikasi CDM. Kuesioner yang telah teruji, selanjutnya digunakan untuk mengumpulkan data. Setelah data diperoleh, lalu diolah dengan menggunakan model tabulasi deskriptif untuk karakteristik konsumen, metode Important Performance Analysis (IPA) untuk mengetahui tingkat kepentingan dan kinerja dari mesin CDM, dan Customer Satisfaction Index (CSI) untuk mengukur tingkat kepuasan nasabah secara keseluruhan, sehingga dapat menerapkan strategi peningkatan kepuasan nasabah terhadap aplikasi CDM.

Data kepuasan pelanggan diperoleh kemudian dianalisis menggunakan analisis IPA (Importance Perfomance Analysis) dan CSI (customer satisfaction index) dan untuk melihat hubungan antar variabel menggunakan tabulasi silang dengan rank spearman.

Importance Perfomance Analysis (IPA)

Tabel 1 Nilai kepentingan dan kepuasan

Skor/Nilai Tingkat Kepentingan Tingkat Kepuasan

5 Sangat Penting Sangat Puas

4 Penting Puas

3 Cukup Penting Cukup Puas

2 Kurang Penting Kurang Puas

1 Tidak Penting Tidak Puas

Rumus yang digunakan dalam penelitian ini adalah :

... (6)

Keterangan :

Tki = Tingkat kesesuaian responden

Xi = Skor penilaian tingkat kinerja atau kepuasan

Yi = Skor penilaian kepentingan

Selanjutnya sumbu mendatar (X) akan diisi oleh skor tingkat pelaksanaan, sedangkan sumbu tegak (Y) akan diisi oleh skor tingkat kepentingan. Berikut adalah rumus yang digunakan :

... (7)

.

...(8)Keterangan :

= Skor dari rata-rata tingkat kinerja/kepuasan = Skor dari rata-rata tingkat kepuasan

= Jumlah atribut

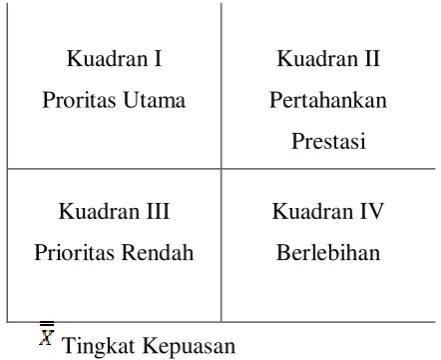

Selanjutnya setiap unsur-unsur tersebut akan dijabarkan dalam diagram kartesius seperti terlihat pada Gambar 3.

Tingkat Kepentingan

Tingkat Kepuasan

Gambar 1 Diagram kartesius tingkat kepuasan konsumen

Keterangan:

1. Menunjukkan faktor atau atribut yang dianggap mempengaruhi pelanggan, termasuk unsur-unsur jasa yang dianggap sangat penting produk tidak sesuai dengan keinginan pelanggan sehingga tidak puas.

Kuadran I

Proritas Utama

Kuadran II

Pertahankan

Prestasi

Kuadran III

Prioritas Rendah

Kuadran IV

2. Menunjukkan unsur faktor yang sudah ada pada produk sehingga wajib dipertahankan serta dianggap sangat penting dan memuaskan.

3. Menunjukkan faktor yang kurang penting pengaruhnya bagi pelanggan, keberadaanya biasa-biasa saja dan dianggap kurang penting serta kurang memuaskan.

4. Menunjukkan faktor yang mempengaruhi pelanggan kurang penting namun pelaksanaannya berlebihan, dianggap kurang penting tetapi sangat memuaskan.

Customer Satisfaction Index (CSI)

Metode pengukuran CSI pada penelitian ini meliputi tahap-tahap sebagai berikut:

1. Menghitung weighting factor (WF), yaitu mengubah nilai rata-rata kepentingan menjadi angka persense dari total rata-rata tingkat kepentingan seluruh atribut yang diuji, sehingga didapatkan total WF sebesar 100%. 2. Menghitung weighting score (WS), yaitu nilai perkalian antar nilai rata-rata

tingkat kinerja (kepuasan) masing atribut dengan WF masing-masing atribut.

3. Menghitung weighting total (WT), yaitu menjumlahkan WS dari semua atribut kualitas jasa.

4. Menghitung satisfaction index, yaitu WT dibagi skala maksimal yang digunakan (dalam penelitian ini skala maksimal adalah 5), kemudian dikalikan 100%.

5 Hasil CSI tersebut memiliki arti sebagai berikut : 0,00 – 0,34 = Tidak Puas

HASIL DAN PEMBAHASAN

Aplikasi CDM BCA

Cash Deposite Machine (CDM) BCA adalah sebuah mesin aplikasi yang digunakan untuk melakukan setoran tunai dengan nominal tertentu secara otomatis selama 24 jam dan dapat diakses dengan menggunakan kartu paspor BCA. Adapun manfaat diadakannya aplikasi CDM BCA bagi nasabah itu sendiri adalah :

1. Mengurangi antrian di konter cabang. 2. Menambah delivery channel ATM.

3. Meningkatkan service level kepada nasabah.

4. Memudahkan nasabah melakukan setoran dimana saja, 24 jam sehari atau 7 hari seminggu.

Tujuan BCA

Tujuan diciptakannya CDM BCA ini adalah disediakan khusus untuk transaksi setor tunai bebas bea ke rekening sendiri maupun ke rekening nasabah BCA lain dengan jumlah setoran maksimal Rp. 10 juta per hari. Transaksi setoran bisa langsung masuk saat itu juga. Sedangkan untuk jumlah pecahan yang dapat diterima oleh mesin CDM adalah pecahan Rp. 20.000, Rp. 50.000 ataupun Rp. 100.000. Sehingga dengan adanya mesin CDM BCA ini sangat membantu nasabah baik itu nasabah individu maupun pebisnis kecil atau pebisnis besar (www.bca-galaxy.blogspot.com).

Penempatan CDM BCA

Jumlah mesin CDM BCA yang sudah tersebar di Kota Bogor baru terdapat lima buah unit, yaitu ditempatkan di Kantor Cabang Pembantu Tajur, Kantor Cabang Pembantu Puri Begawan, Kantor Cabang Pembantu Jalan Baru, Kantor Cabang Pembantu Pajajaran, serta Kantor Cabang Utama Juanda. Sedangkan jika ingin dilihat berdasarkan jumlah unit di seluruh Indonesia dengan berbagai macam keluhan dari nasabah terkait dengan keluhan antrian ATM dan CDM, maka pihak BCA khususnya untuk mesin CDM ini akan menambah sekitar 1.000 – 1.250 unit. Perseroan sendiri sudah mencatat jumlah jaringan ATM (termasuk CDM) sudah sebanyak 13.083 unit di seluruh Indonesia (www.bisniskeuangan.kompas.com).

Jumlah Transaksi Lewat CDM

Pengujian Kuesioner

Sebelum dilakukan analisis tingkat kepentingan dan kinerja, maka sebaiknya data kuesioner yang sudah ada terlebih dahulu diuji dengan menggunakan uji validitas dan uji reliabilitas, agar data – data tersebut dapat dinyatakan valid dan data tersebut dinyatakan baik serta dapat dipertanggungjawabkan kebenarannya sehingga selanjutnya bisa dianalisis tingkat kepentingan dan tingkat kinerja, sehingga pada akhirnya bisa ditentukan nilai indeks kepuasan konsumennya.

Uji Validitas

Uji validitas merupakan suatu alat ukur tes dalam kuesioner. Validitas artinya sejauh mana tes dapat mengukur dengan tepat dan dapat dipertanggungjawabkan kebenarannya. Adapun proses analisis uji validitas pada penelitian ini menggunakan software SPSS 16.0. Sedangkan yang diuji dari kuesioner adalah pernyataan tentang tingkat harapan dan tingkat kinerja pada kuesioner yang telah diisi oleh nasabah. Suatu atribut dapat dinyatakan valid jika nilai signifikansinya kurang dari 0,05 (α = 5%). Maka hasil dari uji validitas terhadap tingkat harapan dan kinerjadapat dinyatakan valid hal ini dikarenakan dari semua atribut dengan jumlah 15 atribut yang terdapat pada masing – masing tingkat harapan dan tingkat kinerja memiliki nilai signifikansi < 0,05, oleh karena itu dapat dinyatakan bahwa kuesioner untuk pernyataan tingkat harapan dan tingkat kinerja dinyatakan valid. Hasil uji validitas ini dapat dilihat pada Lampiran yang terdapat pada Lampiran 1 dan Lampiran 2.

Uji Reliabilitas

Pengertian reliabilitas adalah untuk mengukur suatu kuesioner yang merupakan indikator dari variabel. Butir pertanyaan dikatakan reliabel atau handal apabila jawaban seseorang terhadap pertanyaan adalah konsisten. Uji reliabilitas menunjukkan suatu pengertian bahwa suatu instrument dapat dipercaya untuk digunakan sebagai alat pengumpulan data karena instrument tersebut sudah baik. Dari hasil uji reliabilitas ini maka suatu kuseioner dapat dinyatakan memiliki keandalan yang baik jika nilai cronbach alpha lebih besar dari 0,7.

Tabel 2 Uji reliabilitas tingkat kepentingan Reliability Statistics

Cronbach's Alpha N of Items

0.972 15

Uji reliabilitas untuk tingkat kepentingan dapat dilihat pada Tabel 2 di atas menunjukkan untuk nilai cronbach’s alpha lebih besar dari 0,7 yaitu sebesar 0,972. Sehingga dapat disimpulkan bahwa kuesioner untuk pertanyaan tingkat kepentingan memiliki reliabilitas yang sangat baik atau memiliki keandalan yang sangat baik.

Tabel 3 Uji reliabilitas tingkat kepuasan3 Reliability Statistics

Cronbach's Alpha N of Items

Hasil uji reliabilitas yang lain yaitu untuk tingkat kepuasan yang dapat dilihat pada Tabel 3 di atas, maka dapat disimpulkan hasil uji reliabilitas dari data yang dikumpulkan untuk tingkat kepuasan, bahwa seluruh atribut – atribut sebanyak 15 atribut pertanyaan dari tingkat kinerja dinyatakan memiliki keandalan yang sangat baik. Karena setelah diuji menggunakan software program SPSS 16.0, menghasilkan nilai cronbach’s alpha sebesar 0,968. Sehingga dapat disimpulkan dari hasil uji validitas dan reliabilitas ini bahwa seluruh atribut – atribut yang ada pada penelitian ini merupakan data yang valid dan memiliki reliabilitas atau keandalan yang sangat baik.

Profil Nasabah Menurut Hasil Survey

Karakteristik nasabah yang dianalisis pada penelitian ini bersumber dari dua jenis kuesioner yang berbeda, adapun kedua jenis kuesioner itu ditujukan kepada nasabah yang belum pernah bertransaksi menggunakan aplikasi CDM BCA, untuk selanjutnya disebut sebagai nasabah non pengguna CDM BCA dan nasabah yang pernah menggunakan atau bertransaksi menggunakan aplikasi CDM BCA, untuk selanjutnya disebut sebagai nasabah pengguna CDM BCA. Setelah dilakukan penyebaran kuesioner kepada nasabah PT. Bank BCA, Tbk KCU Bogor dan dilakukan pengisian kuesioner oleh nasabah. Adapun jumlah nasabah yang telah mengisi kuesioner pada penelitian ini berjumlah 97 orang, yaitu terdiri dari 32 nasabah non pengguna CDM BCA dan 65 nasabah pengguna CDM BCA. Penyajian data mengenai karakteristik nasabah disini, yaitu untuk memberikan gambaran umum tentang keadaan diri nasabah. Setelah diketahui bahwa terdapat dua jenis nasabah, maka terdapat dua jenis karakteristik, yaitu karakteristik nasabah non pengguna CDM BCA yang meliputi jenis kelamin, usia, pendidikan terakhir, pendapatan dan pekerjaan. Sedangkan untuk nasabah pengguna CDM BCA meliputi jenis kelamin, tujuan transaksi CDM, lama menjadi nasabah BCA, pendapatan dan pekerjaan. Berikut ini adalah hasil yang didapat untuk melihat karakteristik nasabah dari kedua jenis kuesioner tersebut.

Profil Nasabah Non Pengguna CDM BCA

ini wajar dikarenakan banyak perusahaan – perusahaan swasta yang bekerja sama dengan Bank BCA untuk menggaji karyawan – karyawannya dengan menggunakan rekening Bank BCA.

Tabel 4 Profil nasabah non pengguna CDM Bank BCA

Kategori Profil Nasabah N Persentase

Jenis Kelamin

Laki – laki 13 40,63

Perempuan 19 59,38

Usia

15-20 tahun 7 21,88

21-25 tahun 13 40,63

26-30 tahun 5 15,63

> 30 tahun 7 21,88

Pendidikan Terakhir

SD 2 6,25

SMU 15 46,88

Akademi (D1/D2/D3) 11 34,38

Sarjana (S1/S2/S3) 4 12,50

Pendapatan

Rp. 500 ribu - < Rp. 1 juta 4 12,50

Rp. 1 juta - < Rp. 2 juta 6 18,75

Rp. 2 juta - < Rp. 5 juta 16 50,00

Rp. 5 juta - < Rp. 10 juta 3 9,38

> Rp. 10 juta 3 9,38

Pekerjaan

Mahasiswa/Pelajar 1 3,13

Pegawai Swasta 29 90,63

Ibu Rumah Tangga 1 3,13

Tidak/Belum Bekerja 1 3,13

Total Responden 32 100,00

Karakteristik Transaksi Nasabah Non Pengguna CDM BCA

Tabel 5 Alasan memilih Bank BCA

Kategori Persentase

Transaksi cepat 16,95

Aman 5,08

Praktis 13,56

Murah 6,78

Jaringan luas 38,98

Fasilitasnya banyak 18,64

Total 100,00

Alasan yang paling utama dan merupakan pilihan terbanyak mengapa nasabah memilih bank BCA dapat dibagi berdasarkan dua kategori, yaitu jika dilihat berdasarkan sistem maka alasan paling utama adalah karena bank BCA kemampuan memberikan pelayanan yang cepat. Sedangkan untuk kategori kedua dilihat berdasarkan jaringan dan fasilitas, ternyata yang menjadi alasan paling utama dan merupakan pernyataan paling banyak adalah dikarenakan bahwa bank BCA memiliki jaringan yang luas. Selanjutnya untuk pilihan terbanyak kedua adalah karena pihak bank BCA menyediakan fasilitas yang banyak sehingga memudahkan nasabah untuk melakukan transaksi di bank BCA dan itu juga merupakan alasan yang cukup kuat mengapa nasabah memilih bank BCA sebagai tempat untuk melakukan transaksi keuangan.

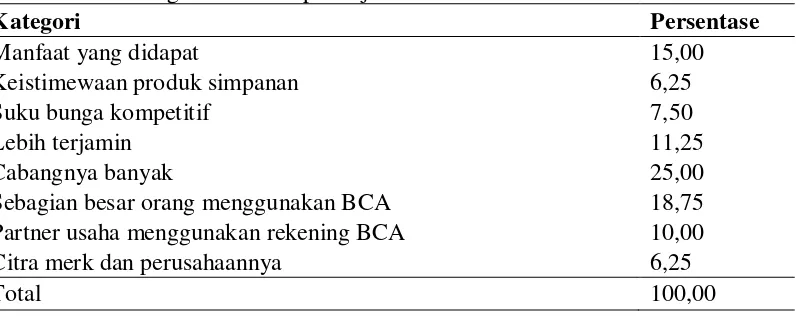

Tabel 6 Pertimbangan untuk tetap menjadi nasabah Bank BCA

Kategori Persentase

Manfaat yang didapat 15,00

Keistimewaan produk simpanan 6,25

Suku bunga kompetitif 7,50

Lebih terjamin 11,25

Cabangnya banyak 25,00

Sebagian besar orang menggunakan BCA 18,75

Partner usaha menggunakan rekening BCA 10,00

Citra merk dan perusahaannya 6,25

Total 100,00

Crosstab Nasabah Non Pengguna CDM BCA Jenis kelamin dengan pengetahuan aplikasi CDM

Setelah mengetahui deskriptif dari karakteristik nasabah non pengguna CDM BCA, karakteristik transaksi nasabah dan pengetahuan serta minat nasabah terhadap CDM BCA, maka untuk selanjutnya dapat dilakukan uji tabulasi silang (crosstab) hubungan antar dua variabel yaitu variabel jenis kelamin dengan variabel mengetahui aplikasi CDM BCA, ternyata dapat disimpulkan bahwa sebanyak 53 persen nasabah tidak mengetahui aplikasi CDM BCA, sementara jika ingin dirinci bahwa untuk nasabah yang tidak mengetahui aplikasi CDM BCA terdiri dari nasabah laki-laki sebanyak 34 persen dan nasabah perempuan 19 persen.

Tabel 7 Crosstab jenis kelamin dengan mengetahui aplikasi CDM

Jenis Kelamin Mengetahui Aplikasi CDM BCA

Ya (%) Tidak (%) Total (%)

Laki-laki 6,25 34,38 40,63

Perempuan 40,63 18,75 59,38

Total 46,88 53,13 100,00

P – Value 0,002

Hubungan antara jenis kelamin dengan mengetahui aplikasi CDM BCA terdapat hipotesis sebagai berikut :

H0 : Tidak ada hubungan antara jenis kelamin dengan pengetahuan tentang aplikasi CDM BCA.

H1 : Ada hubungan antara jenis kelamin dengan pengetahuan tentang aplikasi CDM BCA.

Kesimpulan dari hasil uji tabulasi silang pada Tabel 7 di atas bahwa sebagai dasar pengambilan keputusan, jika P-Value < α (alpha) 5% (0,05) maka tolak H0, sehingga dapat dilihat bahwa untuk nilai P-Value sebesar 0,002 lebih kecil dari 0,05 maka kesimpulannya adalah tolak H0 yang artinya terdapat hubungan antara jenis kelamin dengan pengetahuan tentang aplikasi CDM BCA pada taraf α (alpha) 5 persen. Hal ini dikarenakan terdapat perbedaan tingkat pengetahuan aplikasi CDM BCA dari nasabah, dimana nasabah yang berjenis kelamin perempuan lebih banyak yang sudah mengetahui tentang aplikasi CDM BCA dibandingkan dengan nasabah yang berjenis kelamin laki – laki yang tidak mengetahui aplikasi CDM BCA.

Jenis pekerjaan dengan keinginan mengaplikasikan CDM

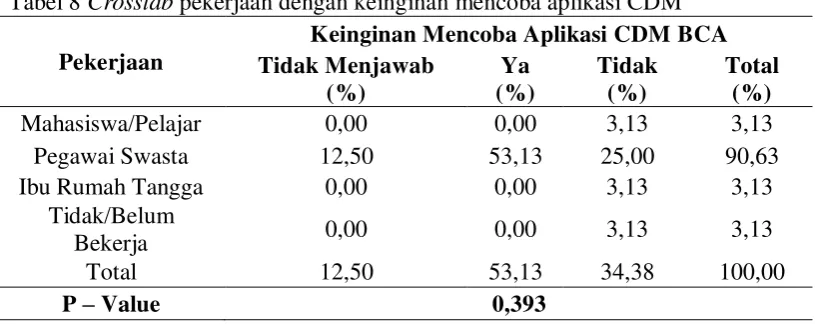

Tabel 8 Crosstab pekerjaan dengan keinginan mencoba aplikasi CDM

Pekerjaan

Keinginan Mencoba Aplikasi CDM BCA Tidak Menjawab

(%)

Ya (%)

Tidak (%)

Total (%)

Mahasiswa/Pelajar 0,00 0,00 3,13 3,13

Pegawai Swasta 12,50 53,13 25,00 90,63

Ibu Rumah Tangga 0,00 0,00 3,13 3,13

Tidak/Belum

Bekerja 0,00 0,00 3,13 3,13

Total 12,50 53,13 34,38 100,00

P – Value 0,393

Hubungan antara jenis pekerjaan dengan keinginan mencoba aplikasi CDM BCA terdapat hipotesis sebagai berikut :

H0 : Tidak ada hubungan antara pekerjaan dengan keinginan mencoba aplikasi CDM BCA.

H1 : Ada hubungan antara pekerjaan dengan keinginan mencoba aplikasi CDM BCA.

Sehingga dapat dilihat bahwa untuk nilai P-Value sebesar 0,393 lebih besar dari 0,05 maka kesimpulannya adalah terima H0 yaitu tidak terdapat hubungan antara pekerjaan dengan keinginan mencoba aplikasi CDM BCA pada taraf alpha 5 persen.

Tingkat pendidikan dengan alasan tidak menggunakan CDM

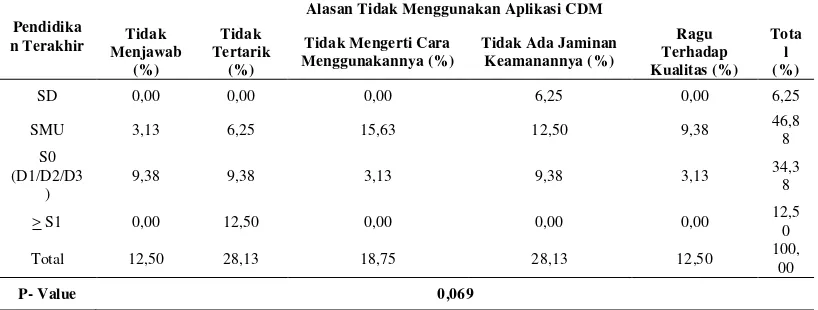

Tabel 9 Crosstab pendidikan terakhir dengan alasan tidak menggunakan aplikasi CDM

Pendidika n Terakhir

Alasan Tidak Menggunakan Aplikasi CDM Tidak

Hubungan antara pendidikan terakhir dengan alasan tidak menggunakan aplikasi CDM BCA terdapat hipotesis sebagai berikut :

H0 : Tidak ada hubungan antara pendidikan terakhir dengan alasan tidak menggunakan aplikasi CDM BCA.

H1 : Ada hubungan antara pendidikan terakhir dengan alasan tidak menggunakan aplikasi CDM BCA.

Sehingga dapat dilihat bahwa untuk nilai P-Value sebesar 0,069 lebih besar dari 0,05 maka kesimpulannya adalah terima H0 yang artinya tidak terdapat hubungan antara pendidikan terakhir dengan alasan tidak menggunakan aplikasi CDM BCA pada taraf alpha 5 persen, tetapi jika mengacu pada taraf alpha 10 persen maka kesimpulannya terdapat hubungan antara pendidikan terakhir dengan alasan tidak menggunakan aplikasi CDM BCA pada taraf alpha 10 persen.

Pengetahuan dan Minat Terhadap CDM BCA

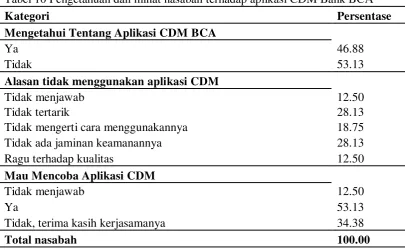

Sementara jika diteliti lebih dalam mengenai pengetahuan dan minat nasabah terhadap penggunaan aplikasi CDM BCA dapat dilihat pada tabel 10 di bawah ini. Sehingga dapat disimpulkan apa yang menyebabkan nasabah tidak menggunakan aplikasi CDM BCA. Ternyata sebagian besar nasabah belum mengetahui tentang aplikasi CDM BCA, yaitu sebanyak lebih dari 50 persen nasabah belum mengetahui tentang aplikasi tersebut. Sedangkan sisanya berjumlah lebih dari 40 persen nasabah sudah mengetahui tentang aplikasi CDM BCA, tetapi meskipun sudah mengetahui ternyata tetap saja belum pernah menggunakan aplikasi CDM BCA.

Tabel 10 Pengetahuan dan minat nasabah terhadap aplikasi CDM Bank BCA

Kategori Persentase

Mengetahui Tentang Aplikasi CDM BCA

Ya 46.88

Tidak 53.13

Alasan tidak menggunakan aplikasi CDM

Tidak menjawab 12.50

Tidak tertarik 28.13

Tidak mengerti cara menggunakannya 18.75

Tidak ada jaminan keamanannya 28.13

Ragu terhadap kualitas 12.50

Mau Mencoba Aplikasi CDM

Tidak menjawab 12.50

Ya 53.13

Tidak, terima kasih kerjasamanya 34.38

Total nasabah 100.00

Jika dilihat berdasarkan keinginan nasabah untuk mencoba menggunakan aplikasi CDM BCA, ternyata sebagian besar nasabah yaitu lebih dari 50 persen nasabah ingin mencoba menggunakan aplikasi CDM BCA tersebut, oleh karena itu dapat disimpulkan bahwa aplikasi CDM BCA ini masih perlu ditingkatkan lagi sosialisasinya kepada nasabah – nasabah untuk menambah minat pengguna aplikasi CDM BCA ini. Jadi dapat ditekankan sekali lagi bahwa terkait dengan sosialisasi tentang penggunaan aplikasi CDM BCA ini harus disampaikan ke seluruh nasabah – nasabah di setiap kantor – kantor cabang BCA di seluruh Indonesia.

Profil Nasabah Pengguna CDM BCA

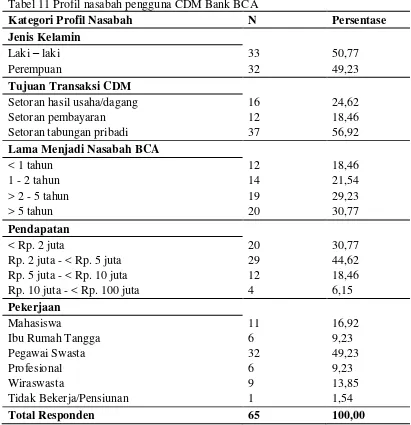

Tabel 11 Profil nasabah pengguna CDM Bank BCA

Kategori Profil Nasabah N Persentase

Jenis Kelamin

Laki – laki 33 50,77

Perempuan 32 49,23

Tujuan Transaksi CDM

Setoran hasil usaha/dagang 16 24,62

Setoran pembayaran 12 18,46

Setoran tabungan pribadi 37 56,92

Lama Menjadi Nasabah BCA

< 1 tahun 12 18,46

1 - 2 tahun 14 21,54

> 2 - 5 tahun 19 29,23

> 5 tahun 20 30,77

Pendapatan

< Rp. 2 juta 20 30,77

Rp. 2 juta - < Rp. 5 juta 29 44,62

Rp. 5 juta - < Rp. 10 juta 12 18,46

Rp. 10 juta - < Rp. 100 juta 4 6,15

Pekerjaan

Mahasiswa 11 16,92

Ibu Rumah Tangga 6 9,23

Pegawai Swasta 32 49,23

Profesional 6 9,23

Wiraswasta 9 13,85

Tidak Bekerja/Pensiunan 1 1,54

Total Responden 65 100,00

Profil nasabah pengguna CDM BCA yang akan dibahas meliputi jenis kelamin, tujuan transaksi CDM, lama menjadi nasabah BCA, rata – rata pendapatan dan pekerjaan nasabah. Informasi profil responden pengguna secara umum dapat dilihat pada Tabel 11. Kesimpulan bahwa jika dilihat berdasarkan jenis kelamin ternyata jumlah nasabah hampir seimbang antara nasabah yang berjenis kelamin laki – laki dan perempuan, yaitu untuk nasabah yang berjenis kelamin laki – laki sebanyak 51 persen dan sebanyak 49 persen berjenis kelamin perempuan. Sedangkan jika dilihat berdasarkan tujuan nasabah melakukan transaksi CDM BCA ternyata sebagian besar nasabah melakukan transaksi CDM BCA bertujuan untuk setoran tabungan pribadi, yaitu sebanyak 57 persen.

berdasarkan pendapatan nasabah dimana pendapatan itu termasuk sesuatu yang dapat menjelaskan kemampuan seseorang dalam kaitannya dengan perilaku seseorang. Pada Tabel 11 dapat dijelaskan bahwa pendapatan sebagian nasabah adalah berkisar antara Rp. 2.000.000 sampai kurang dari Rp. 5.000.000 dengan jumlah nasabah sebanyak 45 persen. Hal ini dapat disimpulkan bahwa sebagian besar nasabah bank BCA yang menggunakan aplikasi CDM BCA merupakan nasabah kelas menengah.

Tabel 11 juga menjelaskan terkait jenis pekerjaan nasabah, adapun pekerjaan juga seringkali mempengaruhi perilaku seseorang dalam mengambil keputusannya, tentu dalam hal ini terkait keputusannya menggunakan aplikasi CDM BCA. Dapat disimpulkan bahwa pekerjaan nasabah pada penelitian ini sebagian besar merupakan berprofesi sebagai pegawai swasta dengan jumlah sebanyak 49 persen. Jumlah tersebut hampir sama dengan jumlah nasabah yang berpendapatan berkisar antara Rp. 2.000.000 sampai kurang dari Rp. 5.000.000, sehingga dapat disimpulkan bahwa sebagian besar nasabah yang berprofesi sebagai pegawai swasta memiliki penghasilan sebesar Rp. 2.000.000 sampai kurang dari Rp. 5.000.000.

Proses Pengambilan Keputusan Menggunakan CDM

Seseorang mengambil keputusan untuk menggunakan suatu produk membutuhkan proses, adapun proses pengambilan keputusan tersebut dapat dilihat melalui lima tahap yaitu : pengenalan kebutuhan, pencarian informasi, evaluasi alternatif, keputusan menggunakan dan hasil. Adapun untuk proses pengambilan keputusan menggunakan aplikasi CDM BCA adalah sebagai berikut.

Pengenalan Kebutuhan

Keputusan nasabah untuk menggunakan aplikasi CDM BCA diawali dengan proses pengenalan kebutuhan, dimana nasabah mencoba mengenal produk atau jasa apa yang mereka butuhkan. Sehingga menjadi alasan yang kuat untuk mengkonsumsi atau menggunakan produk atau jasa tersebut. Terkait dengan alasan nasabah untuk bertransaksi menggunakan aplikasi CDM BCA dapat dilihat pada Tabel 12 di bawah ini.

Tabel 12 Alasan transaksi melalui CDM Bank BCA

Keterangan Persentase

transaksi yang cepat. Alasan selanjutnya yaitu dikarenakan untuk menggunakan aplikasi CDM BCA ini nasabah bisa mengaksesnya 24 jam jadi aplikasi CDM BCA ini dapat melayani nasabah setiap hari selama 24 jam tiap harinya.

Tabel 13 Pertimbangan pertama kali menggunakan CDM Bank BCA

Keterangan Persentase

Menghindari antrian panjang 34.60

Layanan 24 jam 17.28

Keamanan terjamin 15.26

Transaksi cepat 24.63

Sebagian besar orang menggunakan CDM BCA 8.23

Total 100.00

Pengenalan kebutuhan selanjutnya untuk mengkonsumsi atau menggunakan produk atau jasa adalah dapat dilihat berdasarkan pertimbangan apa yang paling utama sehingga nasabah berkeinginan menggunakan aplikasi CDM BCA, maka kesimpulannya dapat dilihat pada Tabel 13 di atas, yaitu yang menjadi pertimbangan pertama kali bagi nasabah untuk menggunakan aplikasi CDM BCA adalah sebagian besar nasabah yang menggunakan aplikasi CDM BCA ingin menghindari antrian yang panjang, hal ini jelas menjadi pertimbangan utama karena jika dibandingkan dengan transaksi melalui teller di kantor cabang utama bank BCA manapun pasti akan mengalami antrian yang cukup panjang, sehingga sangat jelas jika pertimbangan utama menggunakan aplikasi CDM BCA adalah karena ingin menghindari antrian panjang, selanjutnya yang menjadi pertimbangan berikutnya adalah nasabah menyatakan ingin melakukan transaksi yang cepat, hal ini dikarenakan sebagian besar nasabah yang berprofesi sebagai pegawai swasta dengan berbagai macam aktifitas pekerjaan yang padat sehingga membutuhkan waktu yang instan saat bertransaksi perbankan. Karena para nasabah sangat membutuhkan waktu bertransaksi yang instan sehingga menggunakan aplikasi CDM BCA merupakan solusi yang tepat untuk menjawab kebutuhan konsumen yang sangat sibuk dengan aktifitas sehari – harinya.

Pencarian Informasi

Pengenalan kebutuhan nasabah akan produk telah diketahui, selanjutnya untuk mengetahui kebutuhan masing – masing nasabah dilakukan proses pencarian informasi untuk mengetahui keberadaan produk tersebut, dalam hal ini aplikasi CDM BCA. Terkait dengan pencarian informasi nasabah tentang aplikasi CDM BCA dapat dilihat pada Tabel 14.

Tabel 14 Informasi tentang CDM Bank BCA

Keterangan Persentase

Tempat berbelanja 12.31

Melihat nasabah lain 18.46

Teman 44.62

Keluarga 10.77

Iklan atau Poster Bank 13.85

Kesimpulan terkait dengan pencarian informasi tentan aplikasi CDM BCA pada penelitian ini dapat disimpulkan bahwa untuk mendapatakan informasi tentang CDM BCA sebagian besar nasabah mengetahui informasi tentang CDM BCA dari teman, yaitu sebanyak lebih dari 40 persen, sehingga tidak dapat dipungkiri bahwa kekuatan informasi dari teman, saudara atau lainnya tentang suatu produk itu merupakan kekuatan informasi yang sangat menjanjikan dalam hal pemasaran suatu produk, atau biasa disebut juga dengan kekuatan word of mouth. Sedangkan untuk sumber informasi terbanyak kedua yaitu dikarenakan nasabah tersebut melihat nasabah lain pada saat melakukan transaksi aplikasi CDM BCA, yaitu sebanyak lebih dari 18 persen nasabah yang menyatakan mendapatkan informasi dari melihat nasabah lain, ternyata dengan adanya melihat nasabah lain yang sudah menggunakan aplikasi CDM BCA itu juga bisa menjadi sumber informasi bagi seseorang untuk mengambil keputusan menggunakan aplikasi CDM BCA tersebut yang pada awalnya belum pernah menggunakan, sehingga memunculkan rasa penasaran dalam diri nasabah untuk menggunakan suatu hal yang baru atau menggunakan aplikasi yang baru.

Evaluasi Alternatif

Informasi yang diperlukan terhadap suatu produk atau jasa untuk dikonsumsi atau digunakan telah diperoleh, selanjutnya langkah nasabah dalam menentukan aplikasi yang digunakannya itu adalah menentukan alternatif pilihan untuk memenuhi kebutuhannya. Nasabah dapat memilih sekian banyak alternatif pilihan untuk melakukan berbagai macam transaksi yang telah disediakan oleh pihak BCA, seperti transaksi melalui teller, customer service, ATM atau CDM. Namun pada penelitian ini ketika nasabah lebih untuk memilih bertransaksi menggunakan aplikasi CDM BCA, hal ini dikarenakan telah mengetahui manfaat yang dirasakan setelah menggunakan aplikasi tersebut.

Tabel 15 Manfaat dan sifat yang dirasakan dari aplikasi CDM Bank BCA

Keterangan Persentase

Aman 19.81

Transaksi cepat ontime 19.81

Praktis 48.11

Terjamin 11.32

Total 100.00

Sebagian besar nasabah memilih menggunakan aplikasi CDM BCA dikarenakan telah merasakan manfaatnya yaitu karena transaksi menjadi praktis, sebanyak 48 persen nasabah merasakan manfaat yang praktis tersebut. Sedangkan untuk manfaat lain yang dirasakan nasabah adalah karena merasa transaksi menjadi lebih aman dan transaksi cepat, yaitu sebanyak 19 persen nasabah menyatakan bahwa transaksi menggunakan aplikasi CDM BCA menjadikan transaksi lebih aman dan transaksi menjadi cepat dan tepat waktu. Pada jenis pertanyaan ini nasabah juga dibolehkan untuk menjawab lebih dari satu jawaban.

Keputusan Menggunakan

dari berbagai keperluan yang dibutuhkan oleh nasabah. Seperti halnya keperluan transaksi bisnis, menabung ke rekening pribadi, keperluan perusahaan tempat bekerja, pembayaran, setoran hasil usaha atau lainnya. Keterangan lebih lengkap terkait keperluan nasabah menggunakan aplikasi CDM BCA ini dapat dilihat pada Tabel 16 di bawah ini.

Tabel 16 Keperluan penggunaan CDM Bank BCA

Keterangan Persentase

Transaksi bisnis 21.54

Menabung ke rekening pribadi 52.31

Keperluan perusahaan tempat bekerja 6.15

Pembayaran 12.31

Setoran hasil usaha 6.15

Total 100.00

Kesimpulan yang dapat dijelaskan terkait dengan keperluan nasabah untuk menggunakan aplikasi CDM BCA adalah menyatakan bahwa pada penelitian ini yang mempengaruhi keputusan nasabah untuk menggunakan aplikasi CDM BCA yang paling banyak adalah karena keperluan nasabah untuk menabung ke rekening pribadi dan jumlah nasabah yang menyatakan hal ini sebanyak lebih dari 50 persen. Sedangkan untuk terbanyak kedua adalah keperluan nasabah untuk melakukan transaksi bisnis, yaitu dengan jumlah nasabah sebanyak lebih dari 20 persen. Telah diketahui sebelumnya bahwa sebagian besar nasabah menghindari yang namanya antrian panjang di teller sehingga menghasilkan waktu transaksi yang cukup lama, oleh karena itu dapat disimpulkan keputusan untuk menggunakan aplikasi CDM BCA adalah merupakan keputusan yang tepat untuk menghemat waktu dalam bertransaksi seperti menabung ke rekening pribadi, transaksi bisnis, serta masih banyak transaksi lainnya.

Perilaku Setelah Menggunakan

Tahap akhir dari suatu proses pengambilan keputusan adalah hasil yang didapat dari nasabah untuk mengambil keputusan menggunakan aplikasi CDM BCA maka akan menghasilkan sikap perasaan puas atau tidak puas. Untuk menentukan puas atau tidaknya nasabah dapat dilihat melalui penilaian nasabah tentang sifat kepraktisan dan kemudahan dari aplikasi CDM BCA setelah menggunakan aplikasi tersebut.

Tabel 17 Sifat setelah menggunakan aplikasi CDM Bank BCA

Keterangan Persentase

Kepraktisan Transaksi CDM BCA Saat Ini

Sangat praktis 38.46

Praktis 38.46

Cukup 23.08

Kemudahan Transaksi CDM BCA Saat Ini

Sangat mudah 43.08

Mudah 35.38

Cukup mudah 21.54

Total 100.00

Analisis Keterkaitan Antar Faktor Pengambilan Keputusan

Analisis keterkaitan antar faktor pengambilan keputusan meliputi hasil dari uji tabulasi silang nasabah pengguna CDM BCA terdiri dari karakteristik nasabah dengan transaksi menggunakan CDM BCA, karakteristik nasabah dengan rata – rata setoran per bulan menggunakan aplikasi CDM, karakteristik nasabah dengan kepraktisan CDM BCA dan Karakteristik Nasabah dengan Nilai Kemudahan Penggunaan Transaksi CDM BCA. Sehingga hasil uji tabulasi silang dapat dilihat pada pembahasan dibawah ini.

Crosstab Karakteristik Nasabah dengan Transaksi Menggunakan CDM

Uji tabulasi silang antara karakteristik nasabah dengan transaksi menggunakan CDM BCA dalam sebulan, sebagaimana telah diketahui bahwasanya untuk karakteristik nasabah pengguna CDM BCA terdiri dari jenis kelamin, tujuan transaksi CDM, lama menjadi nasabah BCA, pendapatan dan pekerjaan. Dapat dilihat pada Lampiran 3 berdasarkan jenis kelamin yang melakukan transaksi CDM BCA dalam sebulan, ternyata sebagian besar nasabah melakukan transaksi CDM BCA kurang dari 10 kali dalam sebulan atau termasuk dalam kategori jarang bertransaksi, yaitu sebanyak 86 persen yang terdiri dari 43 persen nasabah berjenis kelamin laki – laki dan 43 persen lainnya berjenis kelamin perempuan. Sementara jika dilihat berdasarkan tujuan transaksi CDM, ternyata nasabah yang bertujuan untuk melakukan setoran tabungan pribadi dengan bertransaksi menggunakan CDM BCA kurang dari 10 kali dalam sebulan berjumlah sebanyak 54 persen, selanjutnya yang bertujuan untuk melakukan setoran pembayaran dengan menggunakan aplikasi CDM BCA kurang dari 10 kali dalam sebulan, yaitu sebanyak 18 persen.