ANALISIS DAMPAK KRISIS GLOBAL 2008 TERHADAP

KINERJA KEUANGAN PERUSAHAAN SUBSEKTOR

MAKANAN DAN MINUMAN DI BEI

FATKHI NARPATI BOGOWONTO

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Dampak Krisis Global 2008 terhadap Kinerja Keuangan Perusahaan Subsektor Makanan dan Minuman di BEI adalah benar karya saya dengan arahan dari pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor

Bogor, Juni 2015

FATKHI NARPATI BOGOWONTO. Analisis Dampak Krisis Global 2008 terhadap Kinerja Keuangan Perusahaan Subsektor Makanan dan Minuman di BEI. Dibawah bimbingan ABDUL KOHAR IRWANTO.

Dampak krisis global dirasakan perekonomian indonesia, tercatat laju pertumbuhan ekonomi menurun sebesar 1.38% pada 2009. Tujuan penelitian ini adalah (1) Menganalisis kinerja keuangan perusahaan subsektor makanan dan minuman di BEI sebelum dan setelah Krisis Global 2008. (2) Menguji adanya perbedaan yang signifikan pada kinerja keuangan perusahaan subsektor makanan dan minuman di BEI sebelum dan setelah Krisis Global 2008. Alat analisis yang digunakan adalah Rasio Keuangan, Independent Samples t-Test dan Mann Whitney u-Test. Hasil penelitian mununjukkan solvabilitas MLBI dan likuiditas ULTJ lebih baik ketika sebelum krisis. Perbedaan signifikan kinerja keuangan pada MLBI terletak pada margin laba dan return on asset sedangkan ULTJ terletak pada total asset turnover.

Kata kunci: krisis global 2008, rasio keuangan, independent samples t-test, mann whitney u-test

ABSTRACT

FATKHI NARPATI BOGOWONTO. Analysis of The 2008 Global Crisis Impact on Financial Performace of Companies in Food and Beverage Subsector at BEI. Supervised by ABDUL KOHAR IRWANTO.

The global crisis effect influenced Indonesian economy, the economic growth rate decreased by 1.38% in 2009. The purposes of this study are to (1) Analyze financial performance before and after The 2008 Global Crisis of companies in food and beverage subsector at BEI. (2) Test a financial ratio difference level of companies in food and beverage subsector at BEI before and after The 2008 Global Crisis. The analysis tools in this study are Financial Ratio, Independent Samples t-Test and Mann Whitney u-t-Test. The result of this study shows that MLBI Solvability and ULTJ liquidity are better before the crisis. Significant difference of MLBI financial performance is on their profit margin and return on asset while ULTJ on their total asset turnover.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

FATKHI NARPATI BOGOWONTO

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

BOGOR 2015

ANALISIS DAMPAK KRISIS GLOBAL 2008 TERHADAP

KINERJA KEUANGAN PERUSAHAAN SUBSEKTOR

NIM : H24110082

Disetujui oleh

Dr Ir Abdul Kohar Irwanto, MSc Pembimbing

Diketahui oleh

Dr Mukhamad Najib, STP, MM Ketua Departemen

PRAKATA

Segala puji hanya milik Allah Subhanahu wa Ta’ala atas izin-Nya karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari sampai Maret 2015 ini adalah kinerja keuangan, dengan judul Analisis Dampak Krisis Global 2008 terhadap Kinerja Keuangan Perusahaan Subsektor Makanan dan Minuman di BEI.

Penulis mengucapkan terima kasih banyak kepada Bapak Dr. Ir. Abdul Kohar Irwanto, MSc selaku pembimbing serta kepada PT Multi Bintang Indonesia Tbk dan PT Ultrajaya Milk Industry and Trading Company Tbk yang telah memberikan informasi yang digunakan sebagai data penelitian berupa annual report dan laporan keuangan tahunan. Penulis juga mengucapkan banyak terima kasih kepada seluruh pihak yang terlibat dan mendukung dalam terlaksananya penelitian ini.

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 5

Krisis Finansial 5

Laporan Keuangan 5

Neraca dan Laporan Laba Rugi 5

Analisis Laporan Keuangan 6

Penelitian Terdahulu 7

METODE PENELITIAN 8

Kerangka Pemikiran Penelitian 8

Waktu dan Objek Penelitian 9

Pengumpulan Data 9

Metode Pengambilan Sampel 9

Pengolahan dan Analisis Data 9

Uji Normalitas 10

Independent Samples t-Test 11

Mann Whitney u-Test 11

HASIL DAN PEMBAHASAN 12

Gambaran Umum Perusahaan 12

Analisis Kinerja Keuangan 13

Uji Normalitas Data 21

Independent Samples t-Test dan Mann Whitney u-Test 22

Implikasi Manajerial 23

SIMPULAN DAN SARAN 24

DAFTAR PUSTAKA 25

LAMPIRAN 27

DAFTAR TABEL

1 Kontribusi industri pengolahan nonmigas terhadap PDB tahun

2007-2011 (%) 3

2 Sampel berdasarkan kriteria 9

3 Rasio lancar MLBI periode 2004-2013 14

4 Rasio utang atas aktiva MLBI periode 2004-2013 14

5 Total asset turnover MLBI periode 2004-2013 15

6 Margin laba MLBI periode 2004-2013 16

7 Return on total asset MLBI periode 2004-2013 17

8 Rasio lancar ULTJ periode 2004-2013 18

9 Rasio utang atas aktiva ULTJ periode 2004-2013 18

10Total asset turnover ULTJ periode 2004-2013 19

11Margin Laba ULTJ periode 2004-2013 20

12Return on total asset ULTJ periode 2004-2013 20

13Hasil uji normalitas data rasio keuangan MLBI 21

14Hasil uji normalitas data rasio keuangan ULTJ 22

15Hasil uji beda kinerja keuangan MLBI dan ULTJ 22

DAFTAR GAMBAR

1 Laju pertumbuhan Produk Domestik Bruto atas dasar harga konstan tahun 2000 22 Kerangka pemikiran penelitian 8

DAFTAR LAMPIRAN

1 Perusahaan-perusahaan subsektor makanan dan minuman di BEI 272 Subsektor pada sektor industri barang konsumsi berdasarkan klasifikasi BEI 27

3 Output uji normalitas MLBI 27

4 Output uji normalitas ULTJ 29

5 Output independent samples t-test MLBI 30

6 Output independent samples t-test ULTJ 32

7 Output mann whitney u-test MLBI 33

PENDAHULUAN

Latar Belakang

Krisis Global 2008 berawal dari krisis finansial di Amerika Serikat (AS) yang terindikasi sejak awal 2007 akibat dari banyaknya debitur subprime Kredit Pemilikan Rumah (KPR) yang gagal bayar. Debitur subprime adalah debitur yang kurang layak untuk diberikan fasilitas kredit atau dikategorikan sebagai debitur berisiko tinggi (BI 2007).

Kebijakan Pemerintah AS menurunkan tingkat suku bunga menjadi di kisaran 1% pada akhir 2001 ditujukan untuk membangkitkan kegiatan ekonomi AS di sektor riil (FR 2001). Rendahnya suku bunga mendorong investor mencari aset yang memiliki imbal hasil lebih tinggi untuk menempatkan modalnya. Salah satu investasi yang dipilih adalah membeli rumah dengan kredit karena rendahnya tingkat suku bunga dan diharapkan kenaikan nilai rumah lebih besar dari tingkat suku bunganya (BI 2008).

Meningkatnya permintaan terhadap rumah menyebabkan kenaikan harga rumah, hal ini semakin mendorong minat masyarakat AS berspekulasi dengan membeli rumah melalui kredit yang diharapkan nilainya meningkat dengan cepat atau dikenal dengan istilah “leveraging”. Faktanya selama tahun 2005 dan 2006 40% dari jumlah rumah yang dibeli (1.65 juta unit) ditujukan sebagai alternatif investasi. Artinya 40% dari pembelian rumah tersebut bukan ditujukan sebagai rumah tinggal. Maraknya praktek leveraging sangat berperan dalam terbentuknya bubble effect (BI 2008). Bubble effect adalah keadaan dimana produk atau aset diperdagangkan dengan harga yang sangat berbeda atau lebih tinggi dari nilai intrinsiknya (Williams 2008).

Lembaga-lembaga keuangan pemberi kredit memanfaatkan situasi dengan menawarkan KPR sebanyak-banyaknya dan menerima debitur subprime dengan credit rating yang rendah untuk mendapatkan fasilitas KPR. Mereka menerima debitur subprime karena lembaga-lembaga tersebut memiliki jaminan rumah dengan asumsi pasar properti bergerak terus ke arah positif dengan cepat (BI 2008). Tingginya pertumbuhan ekonomi secara alami menimbulkan inflasi yang tinggi. Untuk mengendalikan hal tersebut, maka pemerintah AS perlahan menaikkan suku bunga pada akhir 2004 (FR 2004). Tren suku bunga yang meningkat menyebabkan beban angsuran nasabah subprime semakin berat. Hal ini menyebabkan mereka tidak mampu membayar sehingga menimbulkan banyaknya kredit macet. Banyak rumah yang disita dan dilelang mengakibatkan harga properti jatuh. Dampaknya, lembaga keuangan penyalur KPR banyak yang merugi dan kehilangan likuiditasnya bahkan beberapa di antaranya gulung tikar (BI 2007).

sistem keuangan dunia jauh lebih dalam dari yang orang banyak sadari (Mishkin 2011).

Awalnya negara berkembang cukup resisten dibandingkan dengan negara maju karena relatif sedikit memiliki exposure pada aset bermasalah di AS. Namun demikian, contagion effect dalam bentuk penarikan modal asing, jatuhnya ekspor dan depresiasi nilai tukar menjadi ancaman serius terhadap perekonomian negara berkembang. Bergejolaknya pasar keuangan global akibat efek lanjutan krisis subprime mortgage menyebabkan investor global serentak melakukan penilaian ulang terhadap profil risiko investasinya. Penarikan dana dari investasi di negara berkembang yang berisiko pun meningkat sehingga memberikan tekanan terhadap nilai mata uang di sebagian besar negara tersebut termasuk Indonesia. Penarikan dana asing oleh investor global di Indonesia merupakan upaya untuk menutup kerugian dari investasinya di pasar keuangan negara maju yang jatuh tajam. (BI 2008).

Akibat dari penarikan dana asing yang besar oleh investor global, IHSG anjlok sebesar 48.41% dari 2,627.25 poin pada Januari 2008 menjadi 1,355.41 poin pada Desember 2008. Nilai tukar rupiah juga melemah hingga mencapai titik terendah dalam tiga tahun terakhir menjadi Rp12 338/USD pada 24 November 2008.

Gambar 1 Laju pertumbuhan Produk Domestik Bruto (PDB) atas dasar harga konstan tahun 2000 (BPS 2014)

Dampak lain dari krisis global 2008 di Indonesia adalah perlambatan ekonomi Indonesia yang direfleksikan oleh penurunan laju pertumbuhan ekonomi nasional termasuk industri pengolahan nonmigas dapat dilihat pada Gambar 1. Tercatat laju pertumbuhan PDB menurun sebesar 1.38% pada 2009. Laju pertumbuhan industri pengolahan nonmigas menurun sejak tahun 2005 hingga berada di titik terendah yaitu 2.56% pada tahun 2009 periode 2000-2013 namun laju pertumbuhan subsektor makanan, minuman dan tembakau justru mengalami laju pertumbuhan tertinggi pada periode 2000-2013 sebesar 11.22%.

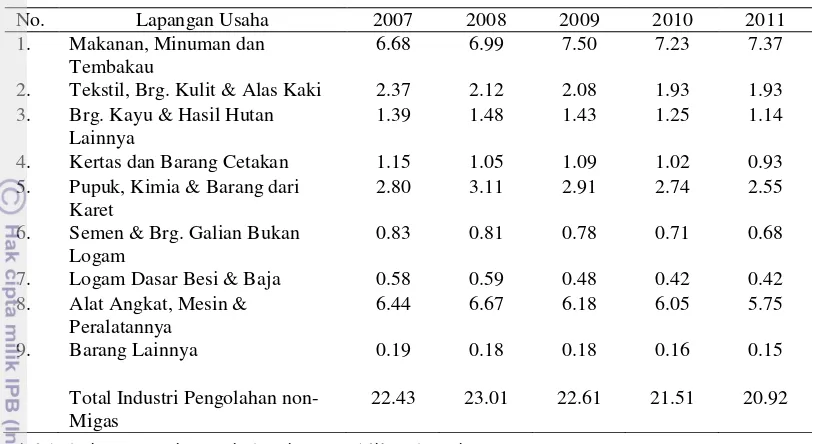

Tabel 1 Kontribusi industri pengolahan nonmigas terhadap PDB tahun 2007-2011 (%)

No. Lapangan Usaha 2007 2008 2009 2010 2011

1. Makanan, Minuman dan Tembakau

5. Pupuk, Kimia & Barang dari Karet

Diolah dari: Kementrian Perindustrian Republik Indonesia (2014)

Dalam industri pengolahan nonmigas kontribusi subsektor makanan, minuman dan tembakau terhadap PDB berdasarkan Tabel 1 paling besar proporsinya dibandingkan dengan subsektor lainnya dengan rata-rata 7.15% untuk periode 2007-2011. Hal ini menandakan bahwa subsektor makanan, minuman dan tembakau berperan besar dalam industri pengolahan nonmigas. Di saat kontribusi subsektor lain mengalami kecenderungan menurun, kontribusi subsektor makanan, minuman dan tembakau justru cenderung mengalami kenaikan. Dalam penelitian ini diharapkan dapat mengungkap ketahanan perusahaan-perusahaan pada subsektor tersebut.

Berdasarkan klasifikasi Kementrian Perindustrian Republik Indonesia, salah satu subsektor pada sektor industri pengolahan nonmigas adalah makanan, minuman dan tembakau. Namun Bursa Efek Indonesia (BEI) membagi subsektor makanan dan minuman yang terdiri atas 16 perusahaan berdiri sendiri tanpa subsektor tembakau (BEI 2014). Pada penelitian ini, peneliti mengacu pada klasifikasi yang dilakukan oleh BEI. Meskipun Krisis Global 2008 terjadi sudah cukup lampau, penelitian tentang dampak Krisis Global 2008 pada sektor industri pengolahan non-migas masih sangat sedikit. Penelitian ini juga perlu dilakukan untuk mengetahui langkah apa saja yang harus dilakukan dalam menghadapi krisis oleh perusahaan-perusahaan khususnya di subsektor makanan dan minuman jika di masa depan terulang kembali krisis yang serupa dengan Krisis Global 2008.

Perumusan Masalah

perusahaan tersebut. Informasi pada laporan keuangan diolah menjadi informasi yang lebih berguna sebagai dasar pengambilan keputusan.

Berdasarkan uraian di atas maka dapat dirumuskan masalah penelitian sebagai berikut:

1. Bagaimana kondisi kinerja keuangan perusahaan subsektor makanan dan minuman di BEI sebelum dan setelah Krisis Global 2008?

2. Apakah terdapat perbedaan yang signifikan pada kinerja keuangan perusahaan subsektor makanan dan minuman di BEI sebelum dan setelah Krisis Global 2008?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang telah diuraikan, maka tujuan dari penelitian ini adalah :

1. Menganalisis kinerja keuangan perusahaan subsektor makanan dan minuman di BEI sebelum dan setelah Krisis Global 2008.

2. Menguji adanya perbedaan yang signifikan pada kinerja keuangan perusahaan subsektor makanan dan minuman di BEI sebelum dan setelah Krisis Global 2008.

Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah sebagai berikut :

1. Bagi manajemen perusahaan, penelitian ini dapat digunakan sebagai salah satu acuan dalam pengambilan keputusan manajerial.

2. Bagi pemerintah, penelitian ini dapat digunakan sebagai salah satu referensi dalam mengambil kebijakan terhadap sektor usaha khususnya industri makanan dan minuman dalam menghadapi krisis ekonomi atau finansial di masa yang akan datang.

3. Bagi pemegang saham, penelitian ini dapat digunakan sebagai salah satu referensi terkait dengan keputusan investasi pada subsektor makanan dan minuman apabila terjadi krisis ekonomi atau finansial di masa yang akan datang.

Ruang Lingkup Penelitian

TINJAUAN PUSTAKA

Krisis Finansial

“Krisis Global 2008” merupakan istilah yang disederhanakan dari “Krisis Finansial Global tahun 2008”. Menurut Laeven and Valencia (2008) krisis finansial

dapat dibagi menjadi tiga kategori: 1. Banking Crises

Disebut systemic banking crisis adalah saat sektor korporasi dan keuangan suatu negara mengalami sejumlah besar kelalaian dan lembaga keuangan serta perusahaan menghadapi kesulitan besar membayar kontrak tepat waktu. Akibatnya, gagal bayar kredit meningkat tajam dan semua atau sebagian dari agregat modal sistem perbankan habis. Situasi ini bisa disertai dengan harga aset yang terdepresiasi (seperti ekuitas dan harga real estate), peningkatan suku bunga riil, dan perlambatan atau pembalikan arus modal.

2. Currency Crises

Depresiasi nominal kurs minimal 30% atau minimal terjadi peningkatan tingkat depresiasi sebesar 10% dibandingkan dengan tahun sebelumnya.

3. Sovereign Debt Crises

Secara umum didefinisikan sebagai masalah ekonomi dan keuangan yang disebabkan oleh ketidakmampuan negara untuk membayar utang publik. Hal ini biasanya terjadi ketika negara memiliki tingkat hutang yang tinggi dan mengalami pertumbuhan ekonomi yang rendah.

Laporan Keuangan

Laporan keuangan pada dasarnya merupakan hasil refleksi dari sekian banyak transaksi yang terjadi dalam suatu perusahaan. Transaksi yang bersifat finansial dicatat, digolongkan, dan diringkaskan dengan cara setepat-tepatnya dalam satuan uang kemudian diadakan penafsiran untuk berbagai tujuan. Laporan keuangan digunakan sebagai alat untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan data keuangan perusahaan. Pihak-pihak yang berkepentingan tersebut adalah manajemen, pemilik, kreditur, investor, penyalur, karyawan, lembaga pemerintah, dan masyarakat umum. Secara umum laporan keuangan terdiri atas Neraca, Laporan Laba-rugi, Laporan Bagian Laba yang Ditahan atau Laporan Modal Sendiri, dan Laporan Perubahan Posisi Keuangan atau Laporan Sumber dan Penggunaan Dana (Jumingan 2008).

Neraca dan Laporan Laba-rugi

Neraca

Aktiva dicatat di sebelah kiri atau bagian atas neraca, yang terdiri atas aktiva lancar (misalnya kas, surat berharga jangka pendek, piutang usaha, persediaan, biaya dibayar di muka, perlengkapan); investasi pada sekuritas jangka panjang (misalnya saham dan obligasi); aktiva tetap berwujud (misalnya tanah, bangunan, mesin, kendaraan, dan peralatan); aktiva tetap tak berwujud (misalnya hak paten). Utang dan ekuitas dicatat di sebelah kanan atau bagian bawah neraca. Utang meliputi utang lancar (misalnya utang usaha, utang gaji dan utang pajak) serta utang jangka panjang (misalnya hipotik dan obligasi) Sementara itu, ekuitas untuk perusahaan berbentuk perseroan terbatas mencakup saham preferen, saham biasa, tambahan modal disetor, dan laba tertahan.

Laporan Laba-rugi

Menurut Mardiyanto (2009) laporan laba-rugi adalah laporan yang menunjukkan kegiatan operasi perusahaan pada periode tertentu terbagi dalam dua bagian utama. Pertama pendapatan, meliputi pendapatan operasi (berasal dari aktivitas penjualan) dan pendapatan nonoperasi (misalnya hasil penjualan aktiva tetap). Pendapatan operasi (penjualan) biasanya dinyatakan dalam istilah penjualan bersih, yakni penjualan mula-mula dikurangi oleh potongan penjualan dan retur penjualan. Kedua beban-beban, mencakup harga pokok penjualan, beban operasi (beban penjualan dan beban administrasi), beban bunga, dan pajak.

Analisis Laporan Keuangan

Tujuan utama dari analisis laporan keuangan bagi pihak pemilik dan manajemen adalah mengetahui posisi keuangan saat ini. Dengan mengetahui posisi keuangan setelah dilakukan analisis laporan keuangan secara mendalam, maka akan terlihat apakah perusahaan dapat mencapai target yang telah direncanakan sebelumnya (Kasmir 2010).

Ada beberapa tujuan dan manfaat bagi berbagai pihak dengan adanya analisis laporan keuangan. Secara umum tujuan dan manfaat dari analisis laporan keuangan adalah:

1. Mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal, maupun hasil usaha yang telah dicapai untuk beberapa periode.

2. Mengetahui kelemahan apa saja yang menjadi kelemahan perusahaan. 3. Mengetahui kekuatan yang dimiliki.

4. Mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan berkaitan dengan posisi keuangan perusahaan saat ini.

5. Melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sedah dianggap berhasil atau gagal.

Penelitian Terdahulu

Penelitian yang dilakukan oleh Marpaung (2011) tentang perbedaan kinerja keuangan perbankan syariah sebelum dan sesudah krisis keuangan global bertujuan untuk melihat perbedaan kinerja keuangan perbankan syariah sebelum dan sesudah krisis keuangan global dengan menggunakan rasio keuangan yang terdiri dari CAR, NPL, ROA, ROE, BOPO dan LDR. Berdasarkan populasi (34 bank syariah) dan kriteria sampel yang telah ditentukan dengan metode purposive sampling diperoleh tiga bank sebagai sampel penelitian. Hasil penelitian menunjukkan tidak ada perbedaan kinerja keuangan perbankan syariah sebelum dan sesudah krisis keuangan global. CAR, NPL, ROE dan LDR mengalami peningkatan sesudah krisis, sedangkan ROA dan BOPO mengalami penurunan.

Penelitian lain yang dilakukan oleh Iqbal (2012) terhadap kinerja keuangan pada bank umum syariah dan bank umum konvensional sebelum dan sesudah krisis keuangan tahun 2008 bertujuan untuk membandingkan kinerja keuangan bank umum syariah dengan bank umum konvensional sebelum dan sesudah krisis tahun 2008 menggunakan rasio keuangan yang terdiri atas CAR, NPL/NPF, ROA, ROE dan LDR/FDR. Diperoleh sampel penelitian sejumlah tiga bank umum syariah dan tiga bank umum konvensional. Alat analisis yang digunakan untuk membuktikan hipotesis dalam penelitian ini adalah uji paired samples test. Dari lima rasio keuangan yang terdapat pada bank umum syariah, hanya ROA dan FDR yang menunjukkan adanya perbedaan. Sedangkan dari lima rasio keuangan yang terdapat pada bank umum konvensional, rasio CAR, LDR dan NPL sebelum dan sesudah krisis menunjukkan adanya perbedaan.

Penelitian yang dilakukan oleh Kinasih (2011) terhadap kinerja keuangan sebelum dan sesudah krisis global pada bank umum swasta nasional yang terdaftar di BEI Periode 2007-2009 menggunakan sampel sebanyak 17 perusahaan. Hasil penelitian menunjukkan bahwa adanya perbedaan signifikan pada rasio earning yang diukur menggunakan ROA dan BOPO sebelum dan sesudah krisis global tahun 2008, namun tidak terdapat perbedaan yang signifikan pada rasio capital yang diukur menggunakan CAR, rasio asset yang diukur menggunakan NPL, rasio management yang diukur menggunakan NIM, serta rasio liquidity yang diukur menggunakan LDR sebelum dan sesudah terjadinya krisis global 2008.

METODE PENELITIAN

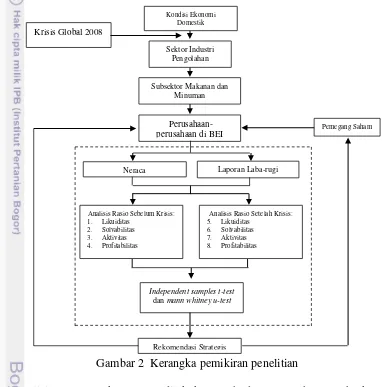

Kerangka Pemikiran Penelitian

Terjadinya Krisis Global 2008 berpengaruh terhadap perekonomian Indonesia. Sektor industri pengolahan pun mendapatkan imbasnya dengan menurunnya laju pertumbuhan di mana terdapat subsektor makanan dan minuman di dalamnya.

Gambar 2 Kerangka pemikiran penelitian

Analisis laporan keuangan dilakukan terhadap perusahaan subsektor makanan dan minuman. Analisis yang digunakan adalah analisis rasio keuangan. Uji beda dilakukan menggunakan independent samples t-test dan mann whitney u-test untuk membuktikan bahwa ada perbedaan kinerja keuangan perusahaan yang signifikan sebelum dan setelah Krisis Global 2008. Hasil dari analisis tersebut dapat dijadikan salah satu referensi pengambilan keputusan bagi pihak yang membutuhkan yaitu pemegang saham dan manajer perusahaan.

Neraca Laporan Laba-rugi Kondisi Ekonomi

Domestik

Sektor Industri Pengolahan

Subsektor Makanan dan Minuman

Perusahaan-perusahaan di BEI

Analisis Rasio Sebelum Krisis: 1. Likuiditas

2. Solvabilitas 3. Aktivitas 4. Profitabilitas Krisis Global 2008

Pemegang Saham

Independent samples t-test dan mann whitney u-test

Rekomendasi Strategis

Analisis Rasio Setelah Krisis: 5. Likuiditas

Waktu dan Objek Penelitian

Penelitian ini dilakukan pada Januari 2015 sampai Maret 2015. Objek yang diteliti pada penelitian ini adalah perusahaan subsektor makanan dan minuman di BEI.

Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder dalam penelitian ini dibagi menjadi dua kategori yaitu data kuantitatif dan data kualitatif. Data yang digunakan berupa laporan keuangan perusahaan yang terdiri atas neraca dan laporan laba-rugi periode 2004-2013, annual report perusahaan, buku pustaka, internet, karya ilmiah dan jurnal. Data diperoleh melalui penelusuran literatur dan penelusuran data melalui internet.

Metode Pengambilan Sampel

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah Nonprobability Sampling dengan menggunakan teknik penentuan sampel menggunakan Purpossive Sampling. Purpossive Sampling adalah teknik penentuan sampel dengan pertimbangan atau kriteria-kriteria tertentu (Sugiyono 2010). Perusahaan yang diambil sebagai sampel adalah yang memenuhi semua kriteria yang ditentukan oleh peneliti. Pemilihan sampel dijelaskan pada Tabel 2.

Tabel 2 Sampel berdasarkan kriteria

No. Kriteria Jumlah Perusahaan

1. Terdaftar pada subsektor makanan dan minuman di BEI sampai Januari 2015.

16

2. Melakukan Initial Public Offering (IPO) selambat-lambatnya 31 Desember 2003.

12

3. Memiliki laporan keuangan lengkap dan dipublikasikan periode 2004-2013 serta telah diaudit.

2

Berdasarkan Tabel 2 sampel yang memenuhi kriteria pertama terdapat 16 perusahaan, kemudian sampel yang memenuhi kriteria pertama dan kedua terdapat 12 perusahaan. Terakhir, sampel yang memenuhi seluruh kriteria hanya terdapat 2 perusahaan. Perusahaan yang terpilih sebagai sampel adalah PT Multi Bintang Indonesia Tbk (MLBI) dan PT Ultrajaya Milk Industry and Trading Company Tbk (ULTJ).

Pengolahan dan Analisis Data

Analisis Rasio Keuangan

utang atas aktiva), aktivitas (total asset turnover) dan profitabilitas (margin laba; return on total asset) (Harahap 2008).

1. Rasio Likuiditas

Menggambarkan kemampuan perusahaan menyelesaikan kewajiban jangka pendeknya, rasio yang digunakan adalah rasio lancar. Rasio ini menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar.

� � = � � � ...(2)

2. Rasio Solvabilitas

Menggambarkan kemampuan perusahaan membayar kewajiban jangka panjangnya atau kewajiban-kewajiban apabila perusahaan dilikuidasi. Rasio yang digunakan adalah rasio utang atas aktiva.

� � � � = � ...(3)

3. Rasio Aktivitas

Menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik kegiatan penjualan, pembelian, dan kegiatan lain. Rasio yang digunakan adalah total asset turnover. Total asset turnover menunjukkan perputaran total aktiva diukur dari volume penjualan, dengan kata lain seberapa jauh kemampuan seluruh aktiva menciptakan penjualan.

� =� ...(4) 4. Rasio Profitabilitas

Menggambarkan kemampuan perusahaan mendapatkan laba melalui seluruh sumber daya yang dimiliki yang terdiri atas:

a. Margin Laba

Menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari setiap penjualan.

� � � � =� � ℎ ...(5) b. Return on Total Aset

Menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dalam nilai aktiva.

� � =� �− ℎ ...(6)

Uji Normalitas

parametrik perlu dilakukan pengujian model distribusi normal. Uji normalitas dilakukan untuk memastikan apakah sampel berasal dari populasi yang berdistribusi normal (Susetyo 2012).

Pada penelitian ini menggunakan Uji Normalitas Kolmogorov-Smirnov dan bantuan perangkat lunak SPSS 19. Sampel berdistribusi normal jika asymtotic significance > taraf signifikan dan berlaku pula sebaliknya. Taraf signifikan pada penelitian ini adalah 95% atau � = 0.05.

Independent Samples t-Test

Independent samples t-test atau dapat disebut pengujian perbedaan rata-rata sampel tidak berhubungan adalah metode uji yang digunakan untuk menentukan apakah terdapat perbedaan signifikan rata-rata antar dua populasi yang berbeda. Kedua kelompok yang diteliti tidak memiliki hubungan satu dengan yang lainnya (Susetyo 2012).

Pengujian dilakukan untuk mengetahui adanya perbedaan yang signifikan antara kinerja keuangan perusahaan sebelum dan setelah Krisis Global 2008. Sehingga dapat diketahui seberapa besar dampak krisis terhadap kinerja keuangan perusahaan.

Hipotesis dalam penelitian ini adalah:

� : Tidak terdapat perbedaan yang signifikan antara kinerja keuangan sebelum dan setelah Krisis Global 2008.

� : Terdapat perbedaan yang signifikan antar kinerja keuangan sebelum dan setelah Krisis Global 2008.

Dari hasil pengujian yang dilakukan, maka tolak � apabila (1) p-value < � dan (2) t hitung > t tabel atau –t hitung < -t tabel. Pada software Microsoft Excel 2013 yang digunakan dalam penelitian ini, p-value disebut “P(T<=t) two-tail”, t

hitung disebut “t Stat”, t tabel disebut “t Critical two-tail”.

Mann Whitney u-Test

Uji Mann-Whitney atau u-test digunakan untuk menguji perbedaan dua kelompok independen atau saling bebas yang ditarik dari suatu populasi. Tes ini merupakan alternatif dari t-tes jika skala pengukuran lebih rendah dari skala interval dan asumsi normalitas sampel tidak terpenuhi (Susetyo 2012).

Hipotesis dalam penelitian ini adalah:

� : Tidak terdapat perbedaan yang signifikan antara kinerja keuangan sebelum dan setelah Krisis Global 2008.

� : Terdapat perbedaan yang signifikan antar kinerja keuangan sebelum dan setelah Krisis Global 2008.

Dari hasil pengujian yang dilakukan, maka tolak � apabila (1) p-value < �. Pada software SPSS 19 yang digunakan dalam penelitian ini, p-value disebut

HASIL DAN PEMBAHASAN

Gambaran Umum Perusahaan

Gambaran Umum PT Multi Bintang Indonesia Tbk

Perusahaan pertama kali didirikan dengan nama Nederlandsh-Indische Bierbrouwerijen di Medan tahun 1929. Sejalan dengan bergeraknya waktu, perusahaan bertambah kuat dan menjadi perusahaan minuman Indonesia yang memiliki reputasi baik dan bertanggung jawab dengan portofolio merek bir dan minuman ringan terkemuka.

Perusahaan berganti nama mejadi PT Multi Bintang Indonesia ketika go public tahun 1981. Multi Bintang yang sahamnya tercatat di Bursa Efek Indonesia (BEI) menjadi anak perusahaan Asia Pacific Breweries Limited (APB) dari Singapore ketika APB menguasai saham mayoritas Multi Bintang tahun 2010. Pada Bulan September 2013, HEINEKEN International BV dari Belanda kembali menjadi pemegang saham utama di Multi Bintang.

Visi Multi Bintang adalah “WOW Indonesia melalui performanya, mereknya, dan orang-orangnya”. Sedangkan misi Multi Bintang adalah “Menjadi perusahaan Minuman Indonesia yang memiliki reputasi baik dan bertanggung jawab dengan

portofolio merek bir dan minuman ringan terkemuka”.

Multi Bintang diidentikan dengan Bir Bintang, merek bir unggulan Indonesia. Multi Bintang menawarkan berbagai portofolio brand bir dan minuman ringan. Perusahaan memproduksi dan memasarkan merek bir premium internasional yang termasuk dalam merek bir sepuluh besar di dunia, yaitu Heineken dan juga jenis minuman bebas alkohol, Bintang Zero dan minuman ringan berkarbonasi yaitu Green Sands.

Multi Bintang memiliki brewery yang berlokasi di Sampang Agung dan Tangerang. Multi Bintang telah mendirikan pusat-pusat penjualan dan pemasaran di seluruh kota utama Indonesia.

Gambaran Umum PT Ultrajaya Milk Industry and Trading Company Tbk Perusahaan bermula dari usaha keluarga yang dirintis tahun 1960-an oleh Bapak Achmad Prawirawidjaya. Pada periode awal pendirian, perusahaan hanya memproduksi produk susu dengan teknologi sederhana. Pada pertengahan 1970-an perusahaan mulai menggunakan teknologi produksi UHT (Ultra High Temperature) dan teknologi pengemasan dengan kemasan karton aseptik (Aseptic Packaging Material). Perusahaan melakukan penawaran perdana saham-sahamnya kepada masyarakat (Initial Public Offering) pada bulan Juli 1990.

PT Ultrajaya Milk Industry and Trading Company memiliki visi “Menjadi

perusahaan industri makanan dan minuman yang terbaik dan terbesar di Indonesia, dengan senantiasa mengutamakan kepuasan konsumen, serta menjunjung tinggi

kepercayaan para pemegang saham dan mitra kerja perusahaan”. Sedangkan misinya adalah “Menjalankan usaha dengan dilandasi kepekaan yang tinggi untuk

Seiring berkembangnya waktu, perusahaan tidak hanya memasarkan susu segar saja tetapi juga produk minuman dan makanan lainnya. Produk minuman lainnya adalah berupa teh segar dalam kemasan dengan merek dagang Teh Kotak dan Teh Bunga, kemudian kategori minuman kesehatan dan minuman lainnya dengan merek dagang Sari Asam, Sari Kacang Ijo dan Coco Pandan Drink. Perusahaan juga memasarkan produk dalam kategori makanan yaitu susu bubuk dengan merek Morinaga yang diproduksi untuk PT Sanghiang Perkasa dan susu kental manis dengan merek Cap Sapi, Golden Choice, Ultra Milk. Perseroan juga memproduksi konsentrat buah-buahan tropis.

Analisis Kinerja Keuangan

Informasi yang disajikan dalam laporan keuangan belum cukup bagi perusahaan dalam menilai kinerjanya, dalam hal ini kinerja manajemen. Perlu metode khusus dalam menganalisis laporan keuangan dengan mengolah data yang disajikan pada laporan keuangan menjadi informasi yang lebih memiliki manfaat. Hasil analisis laporan keuangan dapat digunakan oleh pihak-pihak yang berkepentingan dalam pengambilan keputusan di perusahaan sebagai dasar pengambilan keputusan.

Pada penelitian ini metode yang digunakan dalam menganalisis laporan keuangan adalah analisis rasio yang terdiri atas empat aspek yaitu likuiditas, solvabilitas, aktivitas dan profitabilitas. Rasio keuangan dianalisis fokus pada sebelum dan setelah peristiwa Krisis Global 2008 dengan mengidentifikasi apakah krisis memberikan dampak terhadap kinerja keuangan perusahaan.

Rasio Likuiditas PT Multi Bintang Indonesia Tbk

Perhitungan rasio lancar pada MLBI sebelum dan setelah krisis menunjukkan nilai yang sangat fluktuatif. Rata-rata nilai rasio lancar MLBI sebelum krisis adalah 74.34% yang artinya MLBI menjamin utang lancar Rp1 000 dengan aktiva lancar sebesar Rp734.4, maka perusahaan butuh Rp256.6 lagi untuk menutupi utang lancarnya. Berdasarkan Tabel 3 secara berturut-turut rasio lancar MLBI tahun 2005 dan 2006 menurun menjadi 68% dan 52% di mana tahun 2004 rasio lancar MLBI relatif sangat tinggi dengan nilai 98.3%. Penurunan tajam rasio lancar tahun 2005 dan 2006 karena kewajiban lancar MLBI terus meningkat namun tidak diimbangi peningkatan aktiva lancar, bahkan aktiva lancar terus turun. Peningkatan rasio lancar MLBI sebelum krisis terjadi pada tahun 2007 sebesar 6.3% dari tahun 2006 dan meningkat sebesar 34.4% dari tahun 2007. Perbaikan pada tahun 2007 dan 2008 terletak pada peningkatan kas terutama simpanan di Citibank N. A dari Rp1.68 milyar pada 2006 menjadi Rp42.15 milyar pada 2008 serta adanya investasi berupa deposito berjangka sebesar Rp110 milyar pada 2008. Perbaikan di tahun 2007 juga didukung oleh adanya pelunasan pijaman jangka pendek Rp25 milyar kepada Citibank N. A.

berikutnya rasio lancar MLBI selalu di atas 90% kecuali di tahun 2012 dengan nilai 58% karena MLBI mencairkan deposito berjangka pada tahun 2012 senilai Rp120 milyar pada PT Bank Rabobank International Indonesia dan Rp40 milyar pada Citibank N.A untuk membiayai modernisasi fasilitas produksi brewery di Tangerang. Selain itu, penurunan tajam rasio lancar pada 2012 karena meningkatnya kewajiban lancar khususnya utang bank jangka pendek pada tanggal 7 September 2012 kepada Citibank N. A dan The Hong Kong and Shanghai Banking Corporation Limited masing masing Rp75 milyar untuk keperluan pembayaran dividen interim sebesar Rp146.44 milyar pada tanggal 10 September 2012. Rata-rata nilai rasio lancar setelah krisis adalah 83.1% yang artinya MLBI menjamin utang lancar Rp1 000 dengan aktiva lancar sebesar Rp831, maka perusahaan butuh Rp169 lagi untuk menutupi utang lancarnya.

Tabel 3 Rasio lancar MLBI periode 2004-2013

Rasio lancar MLBI sebelum krisis (%)

2004 2005 2006 2007 2008 rata-rata

98.3 68 52.8 59.1 93.5 74.34

Rasio lancar MLBI setelah krisis (%)

2009 2010 2011 2012 2013 rata-rata

65.9 94.5 99.4 58 97.7 83.1

Pada periode sebelum krisis rasio lancar MLBI mengalami penurunan hingga pertengahan periode kemudian naik kembali hingga akhir periode. Pada periode setelah krisis rasio lancar MLBI sangat fluktuatif. Berdasarkan nilai rata-rata lima tahun, likuditas MLBI sedikit lebih baik setelah krisis dibanding sebelum krisis. Rasio Solvabilitas PT Multi Bintang Indonesia Tbk

Perhitungan rasio utang atas aktiva pada MLBI sebelum krisis menunjukkan kenaikan kecuali pada tahun 2008. Semakin tinggi rasio utang atas aktiva artinya kinerja MLBI semakin buruk karena perusahaan semakin tergantung dengan utang dalam struktur modalnya. Rata-rata nilai rasio utang atas aktiva MLBI sebelum krisis adalah 62.8% yang artinya setiap total aktiva MLBI senilai Rp1 000 didanai oleh utang sebesar Rp628. Berdasarkan Tabel 4, sejak 2004 hingga menjelang krisis

Tabel 4 Rasio utang atas aktiva MLBI periode 2004-2013

Rasio utang atas aktiva MLBI sebelum krisis (%)

2004 2005 2006 2007 2008 rata-rata

54.9 60.4 67.5 68.2 63.4 62.8

Rasio utang atas aktiva MLBI setelah krisis (%)

2009 2010 2011 2012 2013 rata-rata

89.4 58.6 56.6 71.4 44.6 64.12

nilai rasio utang atas aktiva terus meningkat, namun di tahun krisis nilainya menurun sebesar 4.8% yang artinya tidak banyak perbaikan yang dilakukan MLBI pada tahun itu.

sehubungan dengan dividen interim sebesar Rp263.38 yang diumumkan Desember 2009 dan akan dibayar pada Januari 2010. Pada periode 2004-2008 rata-rata pembagian dividen interim hanya Rp35.95 milyar Pada tahun-tahun berikutnya rasio utang atas aktiva MLBI mengalami perbaikan dengan terus turunnya nilai rasio hingga 44.6 % pada tahun 2013 seiring dengan perkembangan modernisasi brewery di Tangerang meskipun sempat mengalami kenaikan nilai rasio pada tahun 2012 menjadi 71.4%. Kenaikan nilai rasio utang atas aktiva pada 2012 disebabkan kenaikan total kewajiban MLBI dari Rp690.55 milyar pada 2011 menjadi Rp822.2 milyar pada 2012 atau naik 19.06%. Faktor lain penyebab kenaikan nilai rasio utang atas aktiva pada 2012 adalah menurunnya total aktiva MLBI dari Rp1.22 triliun pada 2011 menjadi Rp1.15 triliun pada 2012 atau turun 5.63%. Rata-rata nilai rasio utang atas aktiva setelah krisis adalah 64.12% yang artinya setiap total aktiva MLBI senilai Rp1 000 didanai oleh utang sebesar Rp641.2.

Pada periode sebelum krisis rasio utang atas aktiva meningkat secara perlahan kecuali pada tahun 2008. Pada periode setelah krisis rasio utang atas aktiva fluktuatif terkait dengan adanya kebijakan pembagian dividen interim yang besar pada tahun 2009 dan 2012. Berdasarkan nilai rata-rata lima tahun, solvabilitas MLBI sedikit lebih buruk setelah krisis dibanding sebelum krisis.

Rasio Aktivitas PT Multi Bintang Indonesia Tbk

Perhitungan total asset turnover pada MLBI sebelum krisis menunjukkan kinerja yang fluktuatif. Semakin tinggi total asset turnover artinya MLBI semakin efektif memanfaatkan seluruh aset yang ada untuk menghasilkan penjualan.

Tabel 5 Total asset turnover MLBI periode 2004-2013

Total asset turnover MLBI sebelum krisis (%)

2004 2005 2006 2007 2008 rata-rata

128.5 148.2 146 157.4 140.8 144.18

Total asset turnover MLBI setelah krisis (%)

2009 2010 2011 2012 2013 rata-rata

162.7 157.4 152.3 136 199.9 161.66

Rata-rata total asset turnover MLBI sebelum krisis adalah 144.18% yang artinya setiap Rp1 000 aktiva MLBI dapat menghasilkan penjualan sebesar Rp1 441.8. Pada saat krisis 2008 total asset turnover turun sebesar 13.22%, penurunan nilai ini yang terbesar dibanding tahun-tahun lainnya pada periode 2004-2008.

Berdasarkan Tabel 5 total asset turnover MLBI tahun 2010-2012 terus menurun secara berturut-turut hingga mencapai nilai terendah di periode setelah krisis sebesar 136%. Sejak tahun 2009 MLBI mulai mengganti mesin dan peralatan baru brewery di Tangerang yang selesai pada 2013 sehingga pada 2010-2012 produksi sedikit terhambat namun aktiva tidak lancar terus meningkat. Tahun 2013 MLBI dapat memacu produksi dan penjualan dengan brewery di Tangerang yang telah dimodernisasi sehingga nilai total asset turnover adalah 199.9%. MLBI juga memperkenalkan bir Bintang dengan kemasan kaleng 500ml pada Juni 2013 yang sebelumnya berukuran 330ml. Rata-rata nilai total asset turnover setelah krisis adalah 161.66% yang artinya setiap Rp1 000 aktiva MLBI dapat menghasilkan penjualan sebesar Rp1 616.6.

tahun pertama periode setelah krisis total asset turnover sempat naik namun di tahun-tahun berikutnya terus turun secara perlahan terkait dengan proses modernisasi brewery Tangerang. Saat brewery Tangerang selesai pada 2013 total asset turnover meningkat sangat tinggi. Penjualan ekspor MLBI pada periode 2006-2008 terus mengalami kenaikan, satu tahun pasca krisis mengalami penurunan sebesar 40.92% karena adanya pelemahan permintaan ekspor. Pada saat 2010 penjualan ekspor MLBI dapat meningkat kembali, penurunan penjualan ekspor MLBI tidak terlalu berarti karena rata-rata proporsi nilai ekspor MLBI terhadap nilai penjualan bersih hanya 1.75%. Berdasarkan nilai rata-rata lima tahun, kinerja aktivitas MLBI lebih baik setelah krisis dibanding dengan sebelum krisis.

Rasio Profitabilitas PT Multi Bintang Indonesia Tbk

Margin laba menggambarkan kemampuan MLBI dalam mengendalikan biaya produksi dan biaya operasional, semakin tinggi margin laba artinya MLBI semakin baik dalam mengendalikan kedua biaya tersebut. Tabel 6 menunjukkan selama empat tahun sebelum krisis margin laba MLBI cenderung konstan tidak menunjukkan perbaikan kinerja bahkan semakin memburuk, namun pada tahun 2008 nilai margin laba mengalami kenaikan sebesar 8%. Rata-rata margin laba MLBI sebelum krisis adalah 15.9% yang artinya setiap penjualan MLBI Rp1 000 dapat menghasilkan laba usaha sebesar Rp159.

Tabel 6 Margin laba MLBI periode 2004-2013

Margin laba MLBI sebelum krisis (%)

2004 2005 2006 2007 2008 rata-rata

14.8 14.8 14.7 13.6 21.6 15.9

Margin laba MLBI setelah krisis (%)

2009 2010 2011 2012 2013 rata-rata

31.8 34.4 36.4 38.6 42.8 36.8

Tren positif margin laba pada tahun krisis di 2008 masih berlanjut hingga tahun 2013. Satu tahun setelah krisis MLBI mencatat peningkatan margin laba yang cukup meyakinkan sebesar 10.2%. Rata-rata nilai margin laba setelah krisis adalah 36.8% yang artinya setiap penjualan MLBI Rp1 000 dapat menghasilkan laba usaha sebesar Rp368. Meskipun menghadapi kenaikan harga bahan baku dan pelemahan nilai tukar rupiah terhadap dolar dan euro saat krisis, MLBI tetap mampu mengendalikan biaya produksi dan biaya operasional dengan baik terhadap penjualan.

Pada periode sebelum krisis margin laba MLBI cenderung mengalami penurunan meskipun sedikit. Pada tahun 2008 margin laba mulai mengalami peningkatan yang meyakinkan setelah diterimanya produk baru dengan baik oleh konsumen pasca peluncuran “Green Sands Slim Can 250ml” dan “Green Sands

Recharge” pada 2007. Pada periode setelah krisis margin laba terus mengalami

Return on total asset menggambarkan kemampuan MLBI dalam menghasilkan laba bersih dengan menggunakan seluruh aktiva yang dimiliki perusahaan, semakin tinggi nilai return on total asset menunjukkan semakin baiknya MLBI dalam memanfaatkan seluruh aktiva untuk menghasilkan laba bersih. Tabel 7 menujukkan return on total asset pada 2004-2006 terus mengalami penurunan hingga berada pada nilai terendah sebesar 12.1%. Perbaikan return on total asset mulai dilakukan MLBI tahun 2007 meskipun hanya meningkat 1.5%, namun pada 2008 saat krisis terjadi return on total asset oleh MLBI menunjukkan perubahan positif yang cukup tinggi sebesar 10%. Rata-rata return on total asset MLBI sebelum krisis adalah 16.04% yang artinya setiap Rp1 000 aktiva MLBI dapat menghasilkan laba bersih sebesar Rp160.4.

Tabel 7 Return on total asset MLBI periode 2004-2013

Return on total asset MLBI sebelum krisis (%)

2004 2005 2006 2007 2008 rata-rata

15.8 15.1 12.1 13.6 23.6 16.04

Return on total asset MLBI setelah krisis (%)

2009 2010 2011 2012 2013 rata-rata

34.3 39 41.6 39.4 66.9 44.24

Tren positif return on total asset pada tahun krisis di 2008 masih berlanjut pada tahun-tahun setelah krisis kecuali pada 2012. Setelah modernisasi brewery di Tangerang selesai pada 2013, return on total asset MLBI meningkat sangat tinggi sebesar 27.5% pada tahun tersebut. Rata-rata nilai return on total asset setelah krisis adalah 44.24% yang artinya setiap Rp1 000 aktiva MLBI dapat menghasilkan laba bersih sebesar Rp442.4.

Tren return on total asset MLBI cenderung mengikuti tren margin labanya baik sebelum dan setelah krisis. Berdasarkan nilai rata-rata lima tahun, return on total asset MLBI jauh lebih baik setelah krisis dibanding dengan sebelum krisis. Rasio Likuiditas PT Ultrajaya Milk Industry and Trading Company Tbk

Perhitungan rasio lancar pada ULTJ sebelum dan setelah krisis menunjukkan nilai yang fluktuatif. Rata-rata nilai rasio lancar ULTJ sebelum krisis adalah 237.16% yang artinya MLBI menjamin utang lancar Rp1 000 dengan aktiva lancar sebesar Rp2 371.6, maka kemampuan ULTJ untuk melunasi kewajiban jangka pendeknya sangat baik karena aktiva lancar ULTJ dapat menutupi seluruhnya bahkan lebih 137.16%. Berdasarkan Tabel 8 rasio lancar ULTJ menurun tajam pada 2005 sebesar 323,3% karena kewajiban lancar ULTJ meningkat dari Rp89.62 milyar pada 2004 menjadi Rp262.8 milyar pada 2005. Rasio lancar kembali turun pada 2006 sebesar 40% karena kewajiban lancar kembali meningkat menjadi Rp355.88 milyar pada 2006. Rasio lancar ULTJ tahun 2007 meningkat sangat tinggi menjadi 237.2% karena pelunasan utang obligasi senilai Rp158.5 milyar, selain itu aktiva lancar juga mengalami kenaikan terutama pada persediaan naik sebesar Rp143.64 milyar. Tahun 2008 rasio lancar kembali menurun meskipun aktiva lancar naik, namun kewajiban lancar naik hampir dua kali lipat.

utang lancar Rp1 000 dengan aktiva lancar sebesar Rp2 025.2, maka kemampuan ULTJ untuk melunasi kewajiban jangka pendeknya sangat baik karena aktiva lancar ULTJ dapat menutupi bahkan lebih 102.52%.

Tabel 8 Rasio lancar ULTJ periode 2004-2013

Rasio lancar ULTJ sebelum krisis (%)

2004 2005 2006 2007 2008 rata-rata

481.8 158.5 118.5 237.2 189.8 237.16

Rasio lancar ULTJ setelah krisis (%)

2009 2010 2011 2012 2013 rata-rata

211.6 200.1 152.1 201.8 247 202.52

Pada awal hingga pertengahan periode sebelum krisis rasio lancar ULTJ mengalami penurunan sangat tajam, peningkatan terjadi di tahun 2007 namun tahun 2008 mengalami penurunan. Pada periode setelah krisis rasio lancar ULTJ cenderung lebih stabil. Berdasarkan nilai rata-rata lima tahun, likuditas ULTJ lebih baik sebelum krisis dibanding setelah krisis.

Rasio Solvabilitas PT Ultrajaya Milk Industry and Trading Company Tbk Perhitungan rasio utang atas aktiva pada ULTJ sebelum krisis menunjukkan penurunan kecuali pada tahun 2007. Semakin tinggi rasio utang atas aktiva artinya kinerja ULTJ semakin buruk karena perusahaan semakin tergantung dengan utang dalam struktur modalnya. Rata-rata nilai rasio utang atas aktiva ULTJ sebelum krisis adalah 36.12% yang artinya setiap total aktiva ULTJ senilai Rp1 000 didanai oleh utang sebesar Rp361.2. Berdasarkan Tabel 9, rasio utang atas aktiva ULTJ sejak 2004 hingga 2008 terus mengalami perbaikan karena terus turun kecuali tahun 2007 karena meningkatnya utang jangka panjang khususnya utang bank sindikasi Rp274.1 milyar.

Tabel 9 Rasio utang atas aktiva ULTJ periode 2004-2013

Rasio utang atas aktiva ULTJ sebelum krisis (%)

2004 2005 2006 2007 2008 rata-rata

37.7 35.1 34.8 39 34 36.12

Rasio utang atas aktiva ULTJ setelah krisis (%)

2009 2010 2011 2012 2013 rata-rata

31.2 35.3 35.6 30.7 28.3 32.22

Pada periode setelah krisis nilai rasio utang atas aktiva paling tinggi pada tahun 2010 dan 2011 total kewajiban ULTJ meningkat dari Rp541.11 milyar pada 2009 menjadi Rp708.64 milyar pada 2010 dan Rp776.74 milyar pada 2011. Meskipun pada 2012 dan 2013 total kewajiban berada pada tingkat yang relatif sama, namun total aktiva meningkat cukup tinggi dari Rp2.18 triliun pada 2011 menjadi Rp2.42 triliun pada 2012 dan Rp2.81 triliun pada 2013 sehingga rasio utang atas aktiva ULTJ pada tahun 2012 dan 2013 menurun. Rata-rata nilai rasio utang atas aktiva setelah krisis adalah 32.22% yang artinya setiap total aktiva ULTJ senilai Rp1 000 didanai oleh utang sebesar Rp322.2.

rata-rata lima tahun, solvabilitas ULTJ sedikit lebih baik setelah krisis dibanding sebelum krisis.

Rasio Aktivitas PT Ultrajaya Milk Industry and Trading Company Tbk Perhitungan total asset turnover pada ULTJ sebelum krisis menunjukkan kinerja yang positif kecuali pada saat krisis. Semakin tinggi total asset turnover artinya ULTJ semakin efektif memanfaatkan seluruh aset yang ada untuk menghasilkan penjualan. Rata-rata total asset turnover MLBI sebelum krisis adalah 65.52% yang artinya setiap Rp1 000 aktiva ULTJ dapat menghasilkan penjualan sebesar Rp655.2. Berdasarkan pada Tabel 10, total asset turnover pada saat krisis 2008 turun sebesar 3.4%, meskipun turun sedikit namun hal ini merusak rekor tren positif total asset turnover ULTJ.

Tabel 10 Total asset turnover ULTJ periode 2004-2013

Total asset turnover ULTJ sebelum krisis (%)

2004 2005 2006 2007 2008 rata-rata

42 56.7 66.9 82.7 79.3 65,52

Total asset turnover ULTJ setelah krisis (%)

2009 2010 2011 2012 2013 rata-rata

93.1 93.7 96.5 116.1 123.1 104,5

Periode setelah krisis total asset turnover selalu mengalami kenaikan. Total asset turnover ULTJ selalu meningkat pascakrisis bukanlah hal kebetulan, pada 2008 ULTJ menambah kantor-kantor perwakilan pemasaran di kota-kota besar di Pulau Jawa, selain itu menambah beberapa agen dan distributor yang tersebar di seluruh kepulauan Indonesia. Untuk mendukung program perluasan pemasaran tersebut, pada 2008 ULTJ mulai melakukan penambahan dan perluasan bangunan pabrik dan gudang yang selesai pada 2010 dengan luas bangunan lebih dari 15 000 , pengolahan limbah 60 000 dan penambahan gudang robotik. Upaya lain dalam peningkatan kapasitas produksi adalah dengan re-engineering mesin-mesin produksi dan peralatan. Rata-rata nilai total asset turnover setelah krisis adalah 104.5% yang artinya setiap Rp1 000 aktiva ULTJ dapat menghasilkan penjualan sebesar Rp1 045.

Baik periode sebelum maupun setelah krisis total asset turnover ULTJ selalu mengalami peningkatan kecuali pada saat krisis. Penjualan ekspor ULTJ pada periode 2005-2008 terus meningkat, namun pada 2009-2011 terus mengalami penurunan akibat pelemahan permintaan ekspor. Penjualan ekspor ULTJ dapat meningkat mulai tahun 2012, penurunan penjualan ekspor ULTJ tidak terlalu berarti karena rata-rata proporsi nilai ekspor ULTJ terhadap nilai penjualan bersih hanya 2.15%. Berdasarkan nilai rata-rata lima tahun, kinerja aktivitas ULTJ lebih baik setelah krisis dibanding dengan sebelum krisis.

penjualan pada 2008 naik sebesar 9.5% dari 2007 dan beban usaha naik sebesar 1.97% dari 2007. Rata-rata margin laba ULTJ sebelum krisis adalah 6.78% yang artinya setiap penjualan ULTJ Rp1 000 dapat menghasilkan laba usaha sebesar Rp67.8.

Tabel 11 Margin laba ULTJ periode 2004-2013

Margin laba ULTJ sebelum krisis (%)

2004 2005 2006 2007 2008 rata-rata

15.8 8.6 7.9 6.5 -4.9 6.78

Margin laba ULTJ setelah krisis (%)

2009 2010 2011 2012 2013 rata-rata

7.9 9.9 6.5 15.3 12.2 10.36

Setelah melakukan evaluasi besar-besaran tahun 2008 pada aspek produksi dengan penambahan dan re-engineering mesin-mesin produksi, margin laba ULTJ dapat kembali bernilai positif pada 2009 dan mengalami peningkatan sebesar 2% pada 2010. Margin laba tahun 2011 menurun karena laba usaha ULTJ turun akibat naiknya beban pokok produksi dan beban usaha. Tabel 11 menunjukkan margin laba ULTJ mencatat nilai paling tinggi pascakrisis pada tahun 2012, salah satu faktornya adalah penurunan jumlah bahan yang rusak dari Rp23.82 milyar pada 2011 menjadi Rp830 juta pada 2012 di mana jumlah bahan yang rusak termasuk dalam komponen beban usaha. Rata-rata nilai margin laba setelah krisis adalah 10.36% yang artinya setiap penjualan ULTJ Rp1 000 dapat menghasilkan laba usaha sebesar Rp103.6.

Margin laba ULTJ pada periode sebelum krisis selalu mengalami penurunan dan puncaknya pada saat krisis hingga ULTJ mengalami kerugian. Pada saat setelah krisis margin laba ULTJ cenderung meningkat meskipun berfluktuatif. Berdasarkan nilai rata-rata lima tahun, margin laba ULTJ lebih baik setelah krisis dibanding dengan sebelum krisis.

Return on total asset menggambarkan kemampuan ULTJ dalam menghasilkan laba bersih dengan menggunakan seluruh aktiva yang dimiliki perusahaan, semakin tinggin nilai return on total asset menunjukkan semakin baiknya ULTJ dalam memanfaatkan seluruh aktiva untuk menghasilkan laba bersih. Berdasarkan Tabel 12, return on total asset ULTJ pada periode sebelum krisis terus meningkat hingga berada pada nilai tertinggi sebesar 17.7%. Pada 2008

Tabel 12 Return on total asset ULTJ periode 2004-2013

Return on total asset ULTJ sebelum krisis (%)

2004 2005 2006 2007 2008 rata-rata

0.3 0.4 1.2 2.2 17.7 4.36

Return on total asset ULTJ setelah krisis (%)

2009 2010 2011 2012 2013 rata-rata

3.5 5.3 5.9 14.6 11.6 8.18

meskipun laba usaha ULTJ negatif sebesar Rp67.01 milyar, namun laba bersih ULTJ menghasilkan nilai yang sangat tinggi sebesar Rp335.79 milyar. Besarnya laba bersih tahun 2008 karena pendapatan ULTJ atas penjualan merk dagang

Rata-rata return on total asset ULTJ sebelum krisis adalah 4.36% yang artinya setiap Rp1 000 aktiva ULTJ dapat menghasilkan laba bersih sebesar Rp43.6.

Pada periode pascakrisis return on total asset ULTJ terus meningkat kecuali pada 2013 karena laba bersih ULTJ menurun sebesar Rp28.3 milyar karena naiknya bahan baku impor akibat pelemahan rupiah dan kerugian selisih kurs yang merupakan komponen beban usaha sebesar Rp36.75 milyar. Pelemahan nilai dolar pada 2013 cukup besar dari Rp9 637/USD pada 2 Januari 2013 menjadi Rp12 128/USD pada 31 Desember 2013. Rata-rata nilai return on total asset setelah krisis adalah 8.18% yang artinya setiap Rp1 000 aktiva ULTJ dapat menghasilkan laba bersih sebesar Rp81.8.

Baik periode sebelum dan setelah krisis return on total asset ULTJ memiliki tren yang positif. Berdasarkan nilai rata-rata lima tahun, return on total asset ULTJ lebih baik setelah dibanding dengan sebelum krisis.

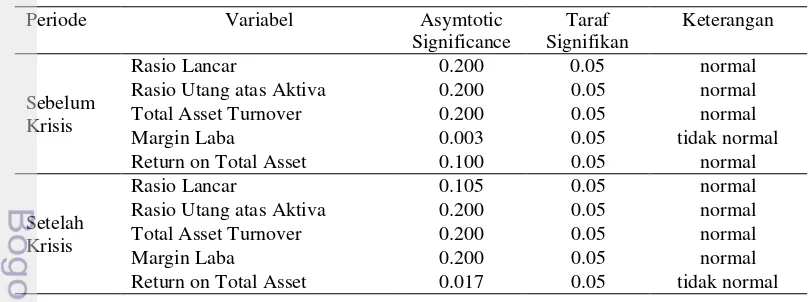

Uji Normalitas Data

Uji normalitas dalam penelitian ini untuk mengetahui apakah variabel kinerja keuangan sebelum dan setelah Krisis Global 2008 terdistribusi normal. Jika variabel kinerja keuangan terdistribusi normal maka pengujian hipotesis dengan uji statistik parametrik dapat dilakukan karena normalitas data merupakan syarat yang harus dipenuhi dalam uji statistik parametrik.

Uji Normalitas PT Multi Bintang Indonesia Tbk

Hasil uji normalitas MLBI sebelum dan setelah krisis dapat dilihat secara lengkap pada Tabel 13.

Tabel 13 Hasil uji normalitas data rasio keuangan MLBI

Periode Variabel Asymtotic

Significance

Rasio Utang atas Aktiva 0.200 0.05 normal

Total Asset Turnover 0.200 0.05 normal

Margin Laba 0.003 0.05 tidak normal

Return on Total Asset 0.100 0.05 normal

Setelah Krisis

Rasio Lancar 0.105 0.05 normal

Rasio Utang atas Aktiva 0.200 0.05 normal

Total Asset Turnover 0.200 0.05 normal

Margin Laba 0.200 0.05 normal

Return on Total Asset 0.017 0.05 tidak normal

Berdasarkan hasil uji normalitas pada seluruh variabel kinerja keuangan MLBI yang terdiri atas rasio lancar, rasio utang atas aktiva, total asset turnover, margin laba dan return on total asset dapat disimpulkan bahwa data terdistribusi secara normal kecuali pada margin laba MLBI sebelum krisis dan return on total asset MLBI setelah krisis.

Tabel 14 Hasil uji normalitas data rasio keuangan ULTJ

Periode Variabel Asymtotic

Significance

Rasio Utang atas Aktiva 0.200 0.05 normal

Total Asset Turnover 0.200 0.05 normal

Margin Laba 0.200 0.05 normal

Return on Total Asset 0.005 0.05 tidak normal

Setelah Krisis

Rasio Lancar 0.200 0.05 normal

Rasio Utang atas Aktiva 0.200 0.05 normal

Total Asset Turnover 0.117 0.05 normal

Margin Laba 0.200 0.05 normal

Return on Total Asset 0.200 0.05 normal

Berdasarkan hasil uji normalitas pada seluruh variabel kinerja keuangan ULTJ yang terdiri atas rasio lancar, rasio utang atas aktiva, total asset turnover, margin laba dan return on total asset dapat disimpulkan bahwa data terdistribusi secara normal kecuali pada return on total asset ULTJ sebelum krisis.

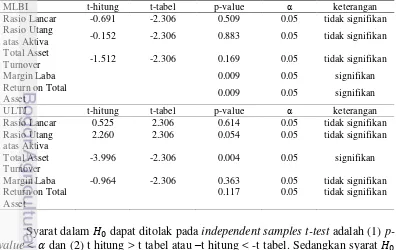

Independent Samples t-Test dan Mann Whitney u-Test

Berdasarkan hasil uji normalitas maka data yang terdistribusi secara normal menggunakan uji independent samples t-test sedangkan data yang terdistribusi secara tidak normal menggunakan mann whitney u-test. Terdapat tiga rasio yang menggunakan mann whitney u-test karena tidak terdistribusi secara normal yaitu margin laba dan return on total asset MLBI, kemudian return on total asset ULTJ. Hasil uji beda dapat dilihat lengkap pada Tabel 15.

Tabel 15 Hasil uji beda kinerja keuangan MLBI dan ULTJ

MLBI t-hitung t-tabel p-value α keterangan

Rasio Lancar -0.691 -2.306 0.509 0.05 tidak signifikan

Rasio Utang

atas Aktiva -0.152 -2.306 0.883 0.05 tidak signifikan

Total Asset

Turnover -1.512 -2.306 0.169 0.05 tidak signifikan

Margin Laba 0.009 0.05 signifikan

Return on Total

Asset 0.009 0.05 signifikan

ULTJ t-hitung t-tabel p-value α keterangan

Rasio Lancar 0.525 2.306 0.614 0.05 tidak signifikan

0.117 0.05 tidak signifikan

maka terdapat tiga rasio yang memenuhi kriteria untuk menolak � atau terima � yaitu margin laba MLBI, return on total asset MLBI, dan total asset turnover ULTJ. Maka artinya:

1. Terdapat perbedaan yang signifikan antar margin laba MLBI sebelum dan setelah Krisis Global 2008.

2. Terdapat perbedaan yang signifikan antar return on total asset MLBI sebelum dan setelah Krisis Global 2008.

3. Terdapat perbedaan yang signifikan antar total asset turnover ULTJ sebelum dan setelah Krisis Global 2008.

Implikasi Manajerial

Pada negara dengan sistem perekonomian yang terbuka, dampak suatu peristiwa di negara lain baik peristiwa ekonomi, politik, sosial dapat mempengaruhi secara langsung dan tidak langsung terhadap kondisi perekonomian negara tersebut. Salah satu pelaku ekonomi adalah perusahaan, sehingga peristiwa Krisis Global 2008 dapat mempengaruhi kondisi kinerja keuangan perusahaan di negara tersebut. Semakin tinggi keterlibatan aktivitas perusahaan terhadap dunia internasional dalam memasarkan produknya, pengadaan bahan baku dan teknologi, pendanaan maka dampak Krisis Global 2008 akan semakin dirasakan oleh perusahaan tersebut. Dampak Krisis Global 2008 yang paling dirasakan oleh perusahaan pada subsektor makanan dan minuman adalah dalam aspek pendanaan berupa utang dan pengadaan bahan baku. Sebagian bahan baku pendukung masih diperoleh melalui impor sehingga ketika nilai tukar rupiah melemah karena krisis, perusahaan membutuhkan rupiah dalam jumlah yang lebih besar untuk mendapatkan bahan baku. Tindakan jangka pendek untuk mengatasi melemahnya rupiah apabila terjadi krisis di masa yang akan datang dalam pengadaan bahan baku adalah dengan menaikkan harga jual untuk menutupi biaya untuk mempertahankan tingkat laba yang diinginkan perusahaan (ULTJ 2009). Tindakan jangka menengah yang dilakukan adalah efisiensi dalam produksi dan operasional dengan cara merekayasa sistem dan proses produksi untuk menekan biaya pokok produksi (ULTJ 2009), untuk menekan biaya operasional atau penjualan dapat dilakukan dengan mengeliminasi aktivitas pemasaran yang tidak efektif. Tindakan jangka panjang yang dapat dilakukan adalah dengan mengoptimalkan penggunaan bahan baku dari dalam negeri atau memproduksi sendiri bahan baku atau bekerja sama dengan pemasok lokal untuk memproduksi bahan baku tersebut dalam rangka mengurangi ketergantungan terhadap impor.

Perbedaan yang signifikan pada kinerja keuangan sebelum dan setelah krisis bagi MLBI adalah aspek profitabilitas yang diwakili oleh margin laba dan return on asset. Perbedaan yang signifikan pada kinerja keuangan sebelum dan setelah krisis bagi ULTJ adalah aspek aktivitas yang diwakili oleh total asset turnover.

Perbedaan signifikan membaiknya aspek profitabilitas MLBI dan total asset turnover setelah krisis bukanlah dampak positif atas terjadinya Krisis Global 2008. Signifikannya perbaikan kinerja keuangan kedua perusahaan pasca krisis lebih dipengaruhi oleh perbaikan aspek internal perusahaan melalui peningkatan fasilitas produksi dan aktivitas pemasaran.

Pada mulanya beberapa perbaikan aspek internal tersebut ditujukan untuk menghadapi kemungkinan dampak krisis yang berkepanjangan yang ternyata dampaknya hanya sesaat bagi perekonomian Indonesia. Krisis Global 2008 memberi dampak negatif khususnya pada pelemahan nilai tukar rupiah terhadap dolar pada kuartal keempat tahun 2008, namun kembali normal pada kuartal ketiga tahun 2009. Selain itu, dampak negatif Krisis Global 2008 adalah melemahnya permintaan ekspor sehingga satu tahun setelah krisis ekspor MLBI dan ULTJ turun sebesar 40.92% dan 3.87%. Penurunan nilai ekspor kedua perusahaan tidak terlalu berarti karena rata-rata nilai ekspor terhadap total penjualan bersih MLBI dan ULTJ periode 2004-2013 hanya 1.75% dan 2.15%.

Sektor pertanian merupakan sektor pendukung utama pada industri subsektor makanan dan minuman. Berdasarkan penelitian oleh Santosa (2005) disebutkan bahwa krisis moneter dan ekonomi menyebabkan pertumbuhan ekonomi menjadi menurun drastis. Di sisi lain sektor pertanian cukup tahan terhadap badai krisis, yang ditandai pada tahun 1998 hanya sektor pertanian yang mempunyai pertumbuhan nilai positif, sementara sektor lainnya mengalami pertumbuhan negatif. Ketahanan sektor pertanian membuat subsektor makanan dan minuman juga relatif tahan terhadap krisis.

Berdasarkan hal tersebut sebaiknya pemegang saham di perusahaan subsektor makanan dan minuman tidak terburu-buru untuk menjual sahamnya ketika menghadapi krisis dengan karakteristik yang serupa. Faktor yang sebaiknya lebih dipertimbangkan adalah kinerja keuangan perusahaan.

SIMPULAN DAN SARAN

Simpulan

Perbedaan yang signifikan pada kinerja keuangan sebelum dan setelah krisis bagi MLBI adalah aspek profitabilitas yang diwakili oleh margin laba dan return on asset. Perbedaan yang signifikan pada kinerja keuangan sebelum dan setelah krisis bagi ULTJ adalah aspek aktivitas yang diwakili oleh total asset turnover.

Saran

Saran bagi manajemen perusahaan, sebaiknya untuk jangka panjang perusahaan mengoptimalkan penggunaan bahan baku dari dalam negeri atau memproduksi sendiri bahan baku atau bekerja sama dengan pemasok lokal untuk memproduksi bahan baku tersebut dalam rangka mengurangi ketergantungan terhadap impor. Dalam penggunaan modal, sebaiknya perusahaan mengoptimalkan penggunaan modal sendiri dalam mendanai kegiatan bisnis perusahaan dan mengurangi penggunaan modal dari fasilitas utang khususnya utang luar negeri.

Saran bagi pemegang saham di perusahaan subsektor makanan dan minuman, sebaiknya tidak terburu-buru mengambil keputusan untuk menjual saham ketika menghadapi krisis dengan karakteristik yang serupa. Isu krisis ekonomi global yang beredar sebaiknya tidak menjadi dasar utama dalam pengambilan keputusan untuk menjual saham, faktor lain yang perlu dipertimbangkan adalah dari segi kinerja keuangan perusahaan.

Saran bagi penelitian selanjutnya diharapkan dapat menganalisis kinerja keuangan sebelum dan setelah Krisis Global 2008 pada subsektor lainnya pada industri barang konsumsi yang terdiri atas manufaktur tembakau, farmasi, kosmetik dan keperluan rumah tangga, peralatan rumah tangga, lain-lain. Penelitian selanjutnya juga dapat meneliti pada sektor industri lainnya. Selain itu dapat juga menggunakan alat analisis kinerja keuangan yang berbeda.

DAFTAR PUSTAKA

[BI] Bank Indonesia. Laporan Perekonomian Indonesia 2007 [Internet]. [Diunduh 2015 Mei 24]. Tersedia pada: http://www.bi.go.id/id/publikasi/laporan-tahunan/perekonomian/Pages/lpi_2007.aspx.

[BI] Bank Indonesia. Buku Laporan Perekonomian Indonesia 2008 [Internet]. [Diunduh 2015 Januari 3]. Tersedia pada: http://www.bi.go.id/id/publikasi/ laporan-tahunan/perekonomian/Pages/lpi_2008.aspx.

[BEI] Bursa Efek Indonesia. Indonesia Stock Exchange (IDX) Taxonomy 2014: Ilustrasi Pembuatan Instance Document XBRL [Internet]. [Diunduh 2015 Januari 17]. Tersedia pada: http://www.idx.co.id/StaticData/XBRL/ Taxonomy/Indonesia/IDX_Ilustrasi_instance_ver_2.pdf.

[FR] Federal Reserve. Federal Reserve Statistical Release 2001 [Internet]. [Diunduh 2015 Januari 17]. Tersedia pada: http://www.federalreserve.gov/ releases/h15/2001.htm.

[FR] Federal Reserve. Federal Reserve Statistical Release 2004 [Internet]. [Diunduh 2015 Januari 17]. Tersedia pada: http://www.federalreserve.gov/ releases/h15/2004.htm.

Harahap SS. 2008. Analisis Kritis Laporan Keuangan. Jakarta (ID): Raja Grafindo Persada.

[IPB] Institut Pertanian Bogor. 2012. Panduan Penulisan Karya Ilmiah Ed ke-3. Bogor (ID): IPB Pr.

Iqbal M. 2012. Kinerja Keuangan Bank Umum Syariah dan Bank Umum Konvensional Sebelum dan Sesudah Krisis Keuangan Tahun 2008 [tesis]. Yogyakarta (ID): UIN Sunan Kalijaga.

Jumingan. 2008. Analisis Laporan Keuangan. Jakarta (ID): Bumi Aksara.

Kasmir. 2010. Pengantar Manajemen Keuangan Ed ke-1. Jakarta (ID): Kencana Prenada Media Group.

Kinasih AD. 2011. Analisis Kinerja Keuangan Bank Sebelum dan Sesudah Krisis Global (Studi pada Bank Umum Swasta Nasional yang Terdaftar di BEI Periode 2007-2009) [tesis]. Semarang (ID): Universitas Diponegoro.

Laeven L and Valencia F. 2008. Systemic Banking Crises: A New Database. IMF Working Paper. WP/08/224.

Mardiyanto H. 2009. Inti Sari Manajemen Keuangan. Jakarta (ID): Grasindo. Marpaung SF. 2011. Perbedaan Kinerja Keuangan Perbankan Syariah Sebelum dan

Sesudah Krisis Keuangan Global [skripsi]. Medan (ID): Universitas Sumatera Utara.

Mishkin FS. 2011. Over the Cliff: From the Subprime to the Global Financial Crisis. Journal of Economic Perspectives. 25(1):49-70.

Santosa PB. 2005. Pembangunan Sektor Pertanian Melalui Pola Agribisnis Menuju Ketangguhan Perekonomian Indonesia. JIAKP. 2(1):674-685.

Sugema I. 2012. Krisis Keuangan Global 2008-2009 dan Implikasinya pada Perekonomian Indonesia. JIPI. 17(3):145-152.

Sugiyono. 2010. Metode Penelitian Bisnis. Bandung (ID): ALFABETA.

Susetyo B. 2012. Statistika untk Analisis Data Penelitian: Dilengkapi Cara Perhitungan dengan SPSS dan MS Office Excel. Bandung (ID): Refika Aditama.

[ULTJ] PT Ultrajaya Milk Industry and Tradig Company Tbk. 2010. Annual Report 2009 [Internet]. [Diunduh 2015 Januari 11]. Tersedia pada: http://www. ultrajaya.co.id/uploads/annual%20report%202009.zip

[ULTJ] PT Ultrajaya Milk Industry and Tradig Company Tbk. 2011. Annual Report 2010 [Internet]. [Diunduh 2015 Januari 11]. Tersedia pada: http://www. ultrajaya.co.id/uploads/Annual2010.pdf

LAMPIRAN

Lampiran 1 Perusahaan-perusahaan subsektor makanan dan minuman di BEI

No. Kode Saham Nama Perusahaan Tanggal IPO

1. ADES PT Akasha Wira International Tbk 13 Juni 1994

2. AISA PT Tiga Pilar Sejahtera Food Tbk 11 Juni 1997

3. ALTO PT Tri Banyan Tirta Tbk 10 Juli 2012

4. CEKA PT Cahaya Kalbar Tbk 9 Juli 1996

5. DAVO PT Davomas Abadi Tbk 22 Desember 1994

6. DLTA PT Delta Djakarta Tbk 12 Februari 1984

7. ICBP PT Indofood CBP Sukses Makmur Tbk 7 Oktober 2010

8. INDF PT Indofood Sukses Makmur Tbk 14 Juli 1994

9. MLBI PT Multi Bintang Indonesia Tbk 17 Januari 1994

10. MYOR PT Mayora Indah Tbk 4 Juli 1990

11. PSDN PT Prashida Aneka Niaga Tbk 18 Oktober 1994

12. ROTI PT Nippon Indosari Corporindo Tbk 28 Juni 2010

13. SKBM PT Sekar Bumi Tbk 5 Januari 1993

14. SKLT PT Sekar Laut Tbk 8 September 1993

15 STTP PT Siantar Top Tbk 16 Desember 1996

16. ULTJ PT Ultrajaya Milk Industry and Trading Company 2 Juli 1990

Lampiran 2 Subsektor pada sektor industri barang konsumsi berdasarkan klasifikasi BEI

4. Kosmetik dan Keperluan Rumah Tangga

5. Peralatan Rumah Tanggga 6. Lainnya

Lampiran 3 Output uji normalitas MLBI

Tests of Normality

Lampiran 3 (lanjutan)

*. This is a lower bound of the true significance.

Tests of Normality

*. This is a lower bound of the true significance.

Tests of Normality

*. This is a lower bound of the true significance.

Lampiran 4 Output uji normalitas ULTJ

*. This is a lower bound of the true significance.

Tests of Normality

*. This is a lower bound of the true significance.

Tests of Normality

*. This is a lower bound of the true significance.

Tests of Normality