PERUSAHAAN WHOLESALE AND RETAIL TRADE YANG TERDAFTAR DI BEI TAHUN 2008-2011

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan oleh :

FITRI BYANINGSIH 0912010032/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

2013

Hak Cipta © milik UPN "Veteran" Jatim :

SKRIPSI

Diajukan oleh :

FITRI BYANINGSIH 0912010032/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

PERAN KINERJ A KEUANGAN TERHADAP HARGA SAHAM PADA PERUSAHAAN WHOLESALE AND RETAIL TRADE YANG

TERDAFTAR DI BEI TAHUN 2008-2011

Disusun Oleh : FITRI BYANINGSIH

0912010032 / FE / EM

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Pr ogram Studi Manajemen Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Pada tanggal : 31 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Eko Pur wanto, SE, M.Si Dr. Eko Pur wanto, SE, M.Si Sekr etaris

Dra. Ec. Lucky Susilowati, MP Anggota

Dr s. Her ry Pudjo P,. MM Mengetahui,

Dekan Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur

Dr. Dhani Ichsanuddin Nur, SE, MM NIP. 19630924 198903 1001

Hak Cipta © milik UPN "Veteran" Jatim :

i

Assalamualaikum Wr.Wb.

Dengan memanjatkan puji syukur kepada Allah SWT, atas rahmat dan hidayah Nya yang diberikan kepada penyusun sehingga skripsi yang berjudul “Peran Kinerja Keuangan Terhadap Harga Saham Pada Perusahaan

Wholesale and Retail Trade Yang Ter daftar di BEI Tahun 2008-2011”.

Penyusunan skripsi ini ditujukan untuk memenuhi syarat penyelesaian Studi Pendidikan Strata Satu (S-1), Fakultas Ekonomi jurusan Manajemen, Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari bahwa keberhasilan dalam menyelesaikan skripsi tidak terlepas dari bantuan berbagai pihak. Pada kesempatan ini penyusun ingin menyampaikan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM, selaku Ketua Program Studi Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Dr. Eko Purwanto, SE, MSi selaku Dosen Pembimbing Utama yang telah memberikan saran, nasehat, kesabaran, serta bantuan bimbingan skripsi kepada penulis sehingga penulis bisa menyelesaikan tugas skripsi ini dengan baik.

Hak Cipta © milik UPN "Veteran" Jatim :

6. Orang tua, adik beserta keluarga yang telah memberikan dukungan baik moril ataupun material.

7. Teman terbaik Penulis semasa kuliah, Johan, Eva, Fiddi, dan Friska yang telah membantu dan memberikan motivasi pada penulis dalam menyelesaikan skripsi.

8. Teman Penulis semasa kuliah di Universitas Pembangunan Nasional “Veteran” Jatim terutama Manajemen A’09 yang telah memberikan motivasi pada Penulis dalam menyelesaikan skripsi.

9. Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat Penulis sebutkan satu persatu.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis sangat berharap saran dan kritik membangun dari pembaca dan pihak lain. Akhir kata, Penulis berharap agar skripsi ini bermanfaat bagi semua pihak yang membutuhkan.

Wassalamualaikum Wr.Wb.

Surabaya, Februari 2013

iii HALAMAN J UDUL

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR LAMPIRAN ... vii

ABSTRAKSI ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA ... 11

2.1 Penelitian Terdahulu ... 11

2.2 Tinjauan Teori ... 13

2.2.1 Pasar Modal ... 13

2.2.1.1 Pengertian Pasar Modal ... 13

2.2.1.2 Manfaat Pasar Modal ... 15

2.2.1.3 Faktor-faktor Yang Mempengaruhi Pasar Modal ... 16

2.2.2 Investasi ... 17

2.2.2.1 Pengertian Investasi ... 17

2.2.2.2 Proses Investasi ... 18

2.2.3 Saham ... 22

2.2.3.1 Pengertian Saham ... 22

2.2.3.2 Jenis Saham ... 23

2.2.3.3 Harga Saham ... 24

2.2.3.4 Teknik Penilaian Harga Saham ... 26

2.2.3.5 Faktor yang Mempengaruhi Harga Saham .. 26

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.4.3 Tujuan dan Manfaat Laporan Keuangan ... 32

2.2.4.4 Sifat Laporan Keuangan ... 34

2.2.4.5 Keterbatasan Laporan Keuangan ... 34

2.2.5 Rasio Keuangan ... 36

2.2.5.1 Pengertian Rasio Keuangan ... 36

2.2.5.2 Hubungan Rasio Keuangan Dengan Harga Saham ... 37

2.2.5.3 Jenis-jenis Rasio Keuangan ... 37

2.3 Hubungan Antar Variabel ... 39

2.3.1 Pengaruh Current Ratio (CR) Terhadap Harga Saham 39 2.3.2 Pengaruh Debt to Equity Ratio (DER) Terhadap Harga Saham ... 42

2.3.3 Pengaruh Total Assets Turnover (TATO) Terhadap Harga Saham ... 44

2.3.4 Pengaruh Return On Equity (ROE) Terhadap Harga Saham ... 46

2.4 Kerangka Konseptual ... 49

2.5 Hipotesis ... 49

BAB III METODOLOGI PENELITIAN ... 51

3.1 Definisi Operasional dan Pengukuran Variabel ... 51

3.2 Populasi dan Sampel ... 53

3.2.1 Populasi ... 53

3.2.2 Sampel ... 53

3.3 Jenis dan Sumber Data ... 55

3.4 Teknik Analisis dan Uji Hipotesis ... 55

3.4.1 Teknik Analisis ... 55

3.4.2 Uji Asumsi Klasik ... 56

v

4.1 Deskripsi Obyek Penelitian ... 59

4.1.1 Sejarah Singkat PT. Bursa Efek Indonesia (BEI) ... 59

4.1.2 Visi dan Misi PT. Bursa Efek Indonesia (BEI) ... 61

4.2 Deskripsi Hasil Penelitian ... 61

4.2.1 Harga Saham (Y) Perusahaan Wholesale and Retail Trade di BEI ... 62

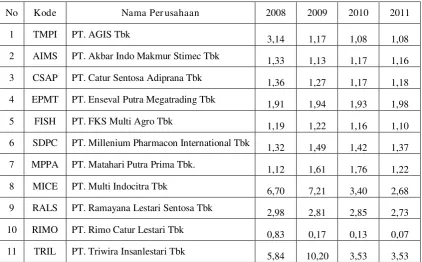

4.2.2 Current Ratio (X) Perusahaan Wholesale and Retail Trade di BEI ... 63

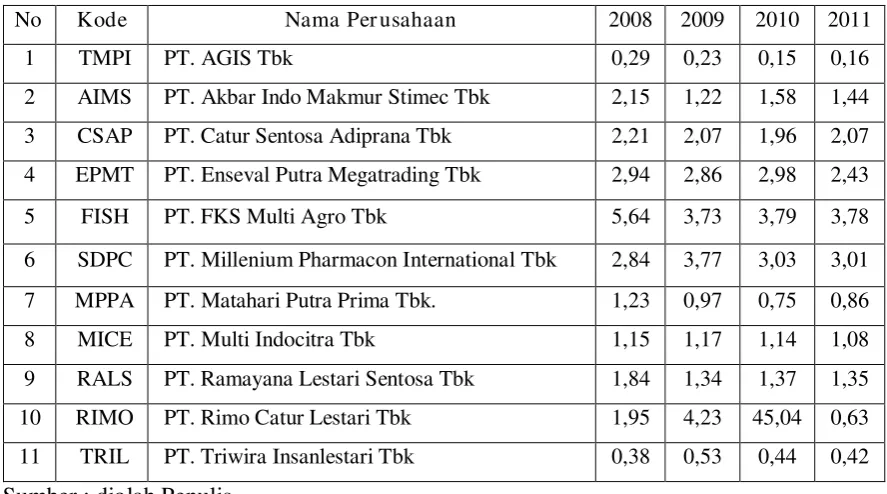

4.2.3 Debt to Equity Ratio (X2) Perusahaan Wholesale and Retail Trade di BEI ... 65

4.2.4 Total Assets Turnover (X3) Perusahaan Wholesale and Retail Trade di BEI ... 66

4.2.5 Return On Equity (X4) Perusahaan Wholesale and Retail Trade di BEI ... 68

4.3 Analisis dan Pengujian Hipotesis ... 69

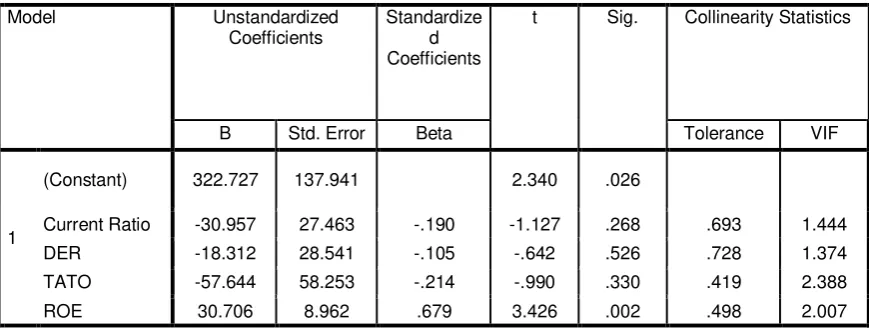

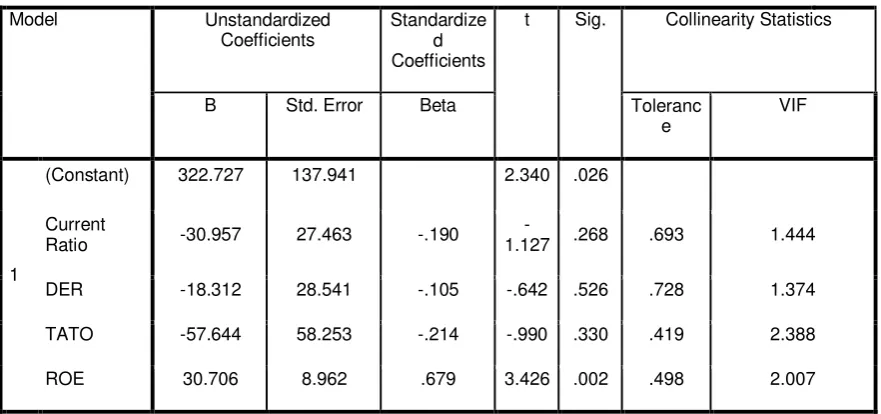

4.3.1 Analisis Regresi Linier Berganda... 69

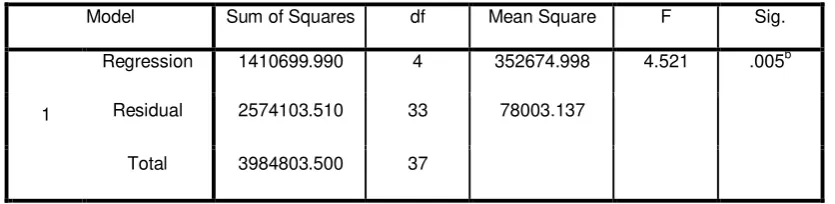

4.3.2 Uji F ... 71

4.3.3 Uji t ... 72

4.3.4 Koefisien Determinasi (R2) ... 73

4.4 Pembahasan Hasil Penelitian ... 74

4.4.1 Pengaruh Current Ratio Terhadap Harga Saham ... 74

4.4.2 Pengaruh Debt to Equity Ratio Terhadap Harga Saham 75 4.4.3 Pengaruh Total Assets Turnover Terhadap Harga Saham 76 4.4.4 Pengaruh Return On Equity Terhadap Harga Saham . 77 BAB V KESIMPULAN DAN SARAN... 80

5.1 Kesimpulan ... 80

5.2 Saran ... 81

DAFTAR PUSTAKA LAMPIRAN

Hak Cipta © milik UPN "Veteran" Jatim :

Tabel 3.1 : Daftar Nama Sampel Perusahaan Dalam Penelitian ... 54

Tabel 4.1 : Data Harga Saham Perusahaan Wholesale and Retail Trade yang go public di BEI ... 62

Tabel 4.2 : Data Current Ratio Perusahaan Wholesale and Retail Trade yang go public di BEI ... 64

Tabel 4.3 : Data debt to equity ratio Perusahaan Wholesale and Retail Trade yang go public di BEI ... 65

Tabel 4.4 : Data total assets turnover perusahaan Wholesale and Retail Trade yang go public di BEI ... 67

Tabel 4.5 : Data Return on equity perusahaan Wholesale and Retail Trade yang go public di BEI ... 68

Tabel 4.6 : Hasil uji regresi linier berganda... 69

Tabel 4.7 : Tabel uji F ... 71

Tabel 4.8 : Hasil Uji t ... 72

vii Lampiran 1 : Hasil Olah Data

Lampiran 2 : Laporan Keuangan Perusahaan

Hak Cipta © milik UPN "Veteran" Jatim :

Oleh

Fitr i Byaningsih

Abstraksi

Adanya indikasi fluktuatif pada harga saham perusahaan Wholesale and Retail Trade di Indonesia tahun 2008-2011 menunjukkan bahwa pada perusahaan tersebut terdapat suatu permasalahan yang harus ditangani. Penelitian ini bertujuan untuk mengetahui pengaruh current ratio, debt to equity ratio, total

assets turnover dan return on equity terhadap harga saham pada perusahaan

Wholesale and Retail Trade di Bursa Efek Indonesia.

Penelitian ini menggunakan sampel 11 perusahaan Wholesale and Retail Trade yang terdaftar di Bursa Efek Indonesia (BEI). Teknik penelitian yang digunakan adalah purposive sampling, jenis data yang digunakan adalah adalah data sekunder berupa laporan keuangan periode 2008-2011. Alat analisis yang digunakan adalah model regresi linier berganda.

Hasil penelitian menunjukkan bahwa current ratio, debt to equity ratio,

dan total assets turnover tidak berpengaruh signifikan terhadap harga saham.

Sedangkan return on equity berpengaruh signifikan positif terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di Bursa Efek Indonesia tahun 2008-2011.

Kata Kunci : current ratio, debt to equity ratio, total assets turnover, return on

1

PENDAHULUAN

1.1 Latar Belakang

Dengan semakin berkembangnya dunia usaha, semakin banyak pula perusahaan yang muncul sehingga menimbulkan persaingan yang ketat. Salah satu bidang usaha yang mengalami perkembangan yang pesat dan persaingan yang ketat dalam usahanya adalah perusahaan retail.

Persaingan di bidang ini berlangsung cukup ketat antara perusahaan yang satu dengan perusahaan yang lain. Hal ini dapat dilihat dari cukup banyaknya cabang perusahaan retail yang dibuka dan tidak jarang pula yang harus menutup atau memindahkan usahanya. Oleh karena itu, untuk mempertahankan kegiatan usaha dan bersaing dengan perusahaan lain, banyak hal yang dibutuhkan antara lain strategi, ide-ide baru, kepercayaan pelanggan, bahkan modal yang cukup besar. Salah satu cara yang dapat diambil perusahaan untuk memenuhi kebutuhan dana guna mengembangkan perusahaan agar tetap dapat bersaing adalah penjualan saham kepada masyarakat melalui pasar modal.

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan demikian pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi (Tandelilin, 2010:26).

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah

Hak Cipta © milik UPN "Veteran" Jatim :

keuntungan di masa datang. Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah deviden di masa yang akan datang, sebagai imbalan atas waktu dan resiko yang terkait dengan investasi tersebut (Tandelilin, 2010:2).

Salah satu instrumen yang paling sering diperdagangkan adalah saham. Saham adalah suatu surat bukti yang menyatakan tanda kepemilikan seseorang di dalam suatu perusahaan. Saham dikenal memiliki karakteristik

high risk high return. Artinya saham merupakan surat berharga yang

memberikan peluang keuntungan yang tinggi namun juga berpotensi risiko tinggi.

Penilaian saham secara akurat bisa meminimalkan resiko sekaligus membantu investor mendapatkan keuntungan wajar, mengingat investasi saham di pasar modal merupakan jenis investasi yang beresiko tinggi meskipun menjanjikan keuntungan relatif besar. Investasi di pasar modal sekurang-kurangnya perlu memperhatikan dua hal, yaitu keuntungan yang diharapkan dan resiko yang mungkin terjadi. Ini berarti investasi dalam bentuk saham menjanjikan keuntungan yang besar sekaligus beresiko. Oleh karena itu, perusahaan berusaha berkembang dan menunjukkan kinerja yang lebih baik di mata investor.

perusahaan lainnya. Tindakan-tindakan tersebut jika dilakukan oleh pemegang saham menjadi fenomena yang dapat mengakibatkan berfluktuasinya harga saham di bursa efek. Untuk menghindari hal tersebut, manajemen dituntut untuk melaksanakan seluruh kegiatan operasional perusahaan dengan efektif dan efisien.

Kenaikan ataupun penurunan harga dari saham dipengaruhi oleh seberapa kuat penawaran dan penjualan yang terjadi pada bursa terhadap saham tersebut. Harga saham akan naik jika semakin banyak investor yang ingin membeli saham tersebut, sebaliknya harga saham akan turun jika semakin banyak investor yang ingin menjual saham tersebut.

Harga saham yang diperdagangkan di pasar modal dapat naik ataupun turun dalam hitungan menit. Sebagaimana yang umumnya terjadi pada perusahaan yang sudah go public maka kenaikan dan penurunan harga saham tersebut sangatlah sulit untuk diprediksi, seperti halnya yang terjadi pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI, dimana ada beberapa perusahaan yang harga sahamnya berfluktuasi dikarenakan oleh beberapa faktor.

Secara sederhana dapat dikatakan bahwa sangat sulit untuk bisa mengetahui atau memprediksi dengan tepat berapa harga saham di masa yang akan datang. Data harga saham perusahaan Wholesale and Retail Trade yang mengalami fluktuasi dapat dilihat pada tabel di bawah ini :

Hak Cipta © milik UPN "Veteran" Jatim :

Tabel 1.1 :

Daftar Harga Saham Perusahaan Wholesale and Retail Trade periode 2008 - 2011 yang terdaftar di BEI

No Kode Nama Per usahaan Har ga Saham (Rp)

2008 2009 2010 2011 1 ACES PT. Ace Hardware Indonesia Tbk 750 1.510 2.950 4.100

2 TMPI PT. AGIS Tbk 150 83 150 144

3 AIMS PT. Akbar Indo Makmur Stimec Tbk 137 175 135 255

4 ALFA PT. Alfa Retailindo Tbk 2.700 2.800 2.600 -

5 OKAS PT. Ancora Indonesia Resources Tbk 210 540 370 250

6 CSAP PT. Catur Sentosa Adiprana Tbk 169 100 107 230

7 DSSA PT. Dian Swastatika Sentosa Tbk - 5.600 18.050 11.450 8 EPMT PT. Enseval Putra Megatrading Tbk 325 800 1.150 750

9 GREN PT. Evergreen Invesco Tbk - - 119 109

10 FISH PT. FKS Multi Agro Tbk 780 940 910 2.000

11 GOLD PT. Golden Retailindo Tbk - - 420 385

12 HERO PT. Hero Supermarket Tbk 4.000 4.000 4.300 11.000

13 KOIN PT. Kokoh Inti Arebama Tbk 50 144 180 180

14 LPPF PT. Matahari Departement Store Tbk 50 700 2.550 2.400 15 SDPC PT. Millenium Pharmacon International Tbk 90 111 74 67

16 MPPA PT. Matahari Putra Prima Tbk. 630 880 1.490 920

17 MIDI PT. Midi Utama Indonesia Tbk - - 385 425

18 MAPI PT. Mitra Adiperkasa Tbk 360 620 2.675 5.150

19 MICE PT. Multi Indocitra Tbk 170 265 405 365

20 META PT. Nusantara Infrastructure Tbk 80 110 330 205

21 RALS PT. Ramayana Lestari Sentosa Tbk 500 620 850 720

22 RIMO PT. Rimo Catur Lestari Tbk 190 50 50 50

23 AMRT PT. Sumber Alfaria Trijaya Tbk - 520 2.900 3.950

24 TGKA PT. Tigaraksa Satria Tbk 265 340 680 1.100

25 TKGA PT. Toko Gunung Agung Tbk 255 250 250 250

26 TRIL PT. Triwira Insanlestari Tbk 600 115 64 62

27 WICO PT. Wicaksana Overseas International Tbk 50 50 50 61

Dari data di atas, dapat diketahui bahwa ada beberapa perusahaan Wholesale and Retail Trade yang mengalami fluktuasi harga saham dari tahun 2008 sampai tahun 2011. Adapun faktor yang mempengaruhi tingkat harga saham dan fluktuasi saham, yaitu faktor internal dan faktor eksternal. Faktor internal yang merupakan faktor fundamental meliputi kondisi dalam perusahaan itu sendiri seperti pertumbuhan laba, kenaikan penjualan, struktur permodalan perusahaan, dan sebagainya. Sedangkan faktor eksternal yang merupakan faktor teknikal seperti tingkat inflasi, tingkat suku bunga, kebijakan pemerintah, dan sebagainya.

Penilaian emiten suatu perusahaan didapat dari informasi yang tersedia di pasar modal sehingga masyarakat dapat dengan mudah memperoleh informasi tentang penilaian emiten suatu perusahaan. Salah satu aspek yang dinilai oleh masyarakat dalam investasi adalah kinerja keuangan perusahaan yang diukur dari laporan keuangan perusahaan. Oleh karena itu, perusahaan akan selalu mempublikasikan laporan keuangannya agar para calon investor dapat mengetahui bagaimana kinerja perusahaan dan prospek perusahaan tersebut ke depan.

Analisis laporan keuangan merupakan salah satu cara untuk mengetahui kinerja perusahaan dalam suatu periode. Oleh karena itu, sebelum kita menganalisis laporan keuangan, maka terlebih dahulu kita harus memahami hal-hal yang berkaitan dengan laporan keuangan. Pemahaman tentang laporan keuangan mulai dari pengertian, jenis komponen yang terkandung, tujuan maupun sifat laporan keuangan sangat penting sehingga dalam melakukan

Hak Cipta © milik UPN "Veteran" Jatim :

analisis lebih mudah untuk menginterpretasikannya (Kasmir, 66:2010). Ada banyak cara untuk menilai kinerja perusahaan, namun pada umumnya para investor biasanya menggunakan analisis fundamental untuk menilai kinerja perusahaan. Adapun analisis fundamental adalah suatu alat analisis laporan keuangan menggunakan rasio tertentu seperti rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas yang akan digunakan untuk menilai kinerja perusahaan berdasarkan laporan keuangan perusahaan yang bersangkutan sehingga akan berpengaruh terhadap harga saham.

Rasio likuiditas menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Current ratio merupakan salah satu rasio yang digunakan dalam penilaian tingkat likuiditas suatu perusahaan. Penggunaan rasio ini berkaitan dengan karakteristik perusahaan retail yang lebih banyak menggunakan aktiva lancar dalam operasional perusahaannya. Apabila current ratio rendah maka tingkat kepercayaan investor untuk menginvestasikan dananya akan berkurang, hal ini akan berimbas pula pada harga saham yang cenderung turun karena kecil peminatnya.

Rasio solvabilitas menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Debt to equity ratio merupakan salah satu rasio yang digunakan dalam penilaian tingkat solvabilitas suatu perusahaan.

Debt to equity ratio mengukur seberapa besar perusahaan dibiayai oleh

perusahaan, sehingga dapat dilihat tingkat risiko tidak tertagihnya hutang. Risiko perusahaan dengan debt to equity ratio yang tinggi akan berdampak negatif pada harga saham karena mengalami penurunan.

Rasio aktivitas menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya. Total assets turnover menjelaskan hubungan antara penjualan dan total aktiva. Dengan penjualan yang sama, tetapi total assets

turnover berbeda akan menghasilkan total aktiva berbeda pula. Penurunan

nilai aktiva sebagai akibat rendahnya total assets turnover menurunkan harga saham perusahaan.

Rasio profitabilitas menunjukkan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun modal sendiri. Return on equity merupakan rasio yang digunakan untuk mengukur seberapa banyak keuntungan yang mejadi hak pemilik modal sendiri (saham). Rasio ini memberikan informasi pada para investor tentang seberapa besar tingkat pengembalian modal dari perusahaan yang berasal dari kinerja perusahaan menghasilkan laba. Semakin besar nilai return on equity maka tingkat pengembalian yang diharapkan investor juga besar. Semakin besar nilai return on equity maka perusahaan dianggap semakin menguntungkan. Oleh sebab itu, investor kemungkinan akan mencari saham ini sehingga menyebabkan permintaan bertambah dan harga penawaran di pasar sekunder terdorong naik.

Hak Cipta © milik UPN "Veteran" Jatim :

Berdasarkan uraian latar belakang yang telah diuraikan, maka peneliti mengambil judul “Peran Kinerja Keuangan Ter hadap Harga Saham Pada Perusahaan Wholesale and Retail Trade Yang Ter daftar di BEI Tahun 2008-2011”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka dirumuskan masalah penelitian adalah sebagai berikut :

1. Apakah Current ratio (CR) berpengaruh terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI tahun 2008-2011 ?

2. Apakah Debt to Equity Ratio (DER) berpengaruh terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI tahun 2008-2011 ?

3. Apakah TotalAssets Turnover (TATO) berpengaruh terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI tahun 2008-2011 ?

1.3 Tujuan Penelitian

Tujuan penelitian yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui pengaruh Current ratio (CR) terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI tahun 2008-2011.

2. Untuk mengetahui pengaruh Debt to Equity Ratio (DER) terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI tahun 2008-2011.

3. Untuk mengetahui pengaruh Total Assets Turnover (TATO) terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI tahun 2008-2011.

4. Untuk mengetahui pengaruh Return On Equity (ROE) terhadap harga saham pada perusahaan Wholesale and Retail Trade yang terdaftar di BEI tahun 2008-2011.

1.4 Manfaat Penelitian

Sebagaimana layaknya karya ilmiah ini, hasil yang diperoleh diharapkan dapat memberikan manfaat bagi semua pihak yang berkepentingan dan berhubungan dengan obyek penelitian antara lain : 1. Bagi Peneliti

Sebagai langkah konkrit penerapan ilmu berdasarkan teori yang selama ini didapat peneliti ke dalam praktek pada perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

2. Bagi Universitas

Memberikan sumbangan informasi pihak lain untuk melakukan penelitian lebih lanjut dan dapat menambah kepustakaan sebagai informasi bahan pembanding bagi penelitian lain serta sebagai wujud Darma Bakti kepada perguruan tinggi pada umumnya dan Fakultas Ekonomi khususnya program studi manajemen.

3. Bagi Perusahaan

Sebagai bahan pertimbangan bagi perusahaan untuk mengetahui rasio-rasio keuangan yang mempengaruhi harga saham.

4. Bagi Ilmu Pengetahuan

11

TINJ AUAN PUSTAKA

2.1 Penelitian Terdahulu

Tiara Rahman Putri (2011) meneliti pengaruh kinerja keuangan terhadap harga saham pada perusahaan manufaktur di BEI. Sampel yang digunakan adalah 54 perusahaan manufaktur pada sektor industri dasar dan kimia (Basic Industry and Chemical), aneka industri (Miscellaneous Industry) dan sektor barang konsumsi industri (Consumer Goods Industry) tahun 2008-2010. Variabel bebas yang digunakan dalam penelitian ini adalah CR, DER, ROA, ROE, dan EPS. Hasil pengujian secara parsial/uji t menunjukkan variabel ROA dan EPS yang berpengaruh positif terhadap harga saham dan memiliki kontribusi dominan terhadap harga saham. Pengujian uji regresi secara simultan/uji F menunjukkan bahwa CR, DER, ROA, ROE, dan EPS secara simultan (bersama-sama) berpengaruh secara signifikan terhadap harga saham.

Alan Andy Kusuma (2008) meneliti pengaruh rasio keuangan terhadap harga saham perusahaan pada sektor pertambangan dan sektor kimia yang terdaftar di BEI periode 2005-2007. Alan menggunakan 10 sampel perusahaan dengan variabel ROA, ROE, NPM dan EPS. Berdasarkan uji anova diketahui bahwa ROA, ROE, NPM, dan EPS secara bersama-sama berpengaruh terhadap harga saham. Sedangkan hasil uji t, EPS berpengaruh terhadap harga saham sedangkan ROA, ROE, dan NPM tidak berpengaruh terhadap harga saham.

Hak Cipta © milik UPN "Veteran" Jatim :

Siti Fatimah (2009) meneliti pengaruh faktor fundamental terhadap harga saham pada perusahaan manufaktur sektor industri dasar dan kimia di BEI. Peneliti menggunakan variabel bebas (ROA, ROE, BV, DER, CR, dan QR). Hasil yang dicapai dari uji T yaitu hanya variabel BV (book value) yang positif berpengaruh terhadap harga saham. Sedangkan dari hasil uji F, diketahui bahwa semua variabel bebas berpengaruh secara simultan terhadap harga saham.

Jayanti Hartono Putri (2008) meneliti pengaruh EPS, PER, ROE, dan DER terhadap harga saham pada perusahaan industri barang konsumsi yang

go public di Indonesia tahun 2003-2007. Dari hasil uji F, disimpulkan bahwa

EPS, PER, ROE, dan DER secara bersama-sama berpengaruh terhadap harga saham. Sedangkan dari hasil uji T, disimpulkan bahwa ada pengaruh yang signifikan antara EPS, PER, dan ROE terhadap harga saham. Dan tidak ada pengaruh antara DER terhadap harga saham pada perusahaan industri barang konsumsi yang terdaftar di BEJ.

Yuli Widia Dasrul (2009) meneliti pengaruh kinerja keuangan terhadap harga saham industri pertambangan yang terdaftar di BEI. Peneliti menggunakan variabel ROA, ROE, EPS, dan PER dalam penelitiannya. Dari hasil uji T, EPS dan PER berpengaruh positif signifikan terhadap harga saham. Sedangkan ROA dan ROE tidak berpengaruh. Hasil uji F menunjukkan bahwa ROA, ROE, EPS, dan PER secara bersama-sama berpengaruh terhadap harga saham.

parsial ataupun secara bersama-sama. Hasil analisis diperoleh dengan menggunakan pooling data untuk menganalisis faktor yang mempengaruhi perubahan harga saham manufaktur. Terlihat bahwa variabel PEPS, PITO, PTATO secara individu (dievaluasi dari nilai t hitung) dan signifikan berpengaruh pada perubahan harga saham (PHS). Variabel PEPS mempresentasikan variabel yang paling berpengaruh signifikan pada perubahan harga saham.

Ahmad Syaiful Susanto meneliti pengaruh likuiditas, profitabilitas, solvabilitas, dan ukuran perusahaan terhadap harga saham perusahaan farmasi periode 2007-2010 yang terdaftar di BEI. Sampel yang digunakan dalam penelitian ini sebanyak 9 perusahaan. Hasil penelitian menunjukkan secara simultan (bersama-sama) variabel likuiditas, profitabilitas, solvabilitas, dan ukuran perusahaan berpengaruh signifikan terhadap harga pasar saham. Secara parsial (individu) variabel likuiditas, profitabilitas dan solvabilitas tidak mempunyai pengaruh. Sedangkan ukuran perusahaan mempunyai pengaruh secara individu terhadap harga saham di sektor industri farmasi.

2.2 Tinjauan Teori 2.2.1 Pasar Modal

2.2.1.1 Pengertian Pasar Modal

Menurut Sunariyah (2004:4), pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk didalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna

Hak Cipta © milik UPN "Veteran" Jatim :

memperdagangkan saham-saham, obligasi-obligasi, dan sejenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek.

Pasar modal merupakan wadah alternatif selain bank dan lembaga keuangan non bank bagi para investor untuk melakukan penanaman modal (investasi). Salah satu indikasi bekerjanya pasar modal secara optimal adalah ketersediaan informasi, baik informasi keuangan maupun informasi non keuangan yang bersifat simetris dan dapat diakses oleh semua pihak yang berkepentingan. Informasi tersebut berguna bagi investor sebagai dasar mengadakan penilaian terhadap perusahaan. Oleh karena itu, peranan pasar modal menjadi semakin penting mengingat fungsi pasar modal sebagai tempat bertemunya pihak yang membutuhkan dana, dan pihak yang ingin menanamkan modalnya (Wiji P dan Hendy F, 3:2006).

Menurut Husnan dan Pudjiastuti (2004:1), pasar modal adalah pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta.

Pasar modal adalah pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan demikian pasar modal juga bisa diartikan sebagai pasar untuk memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari satu tahun, seperti saham dan obligasi (Tandelilin, 2010:26).

2.2.1.2 Manfaat Pasar Modal

Manfaat pasar modal yaitu untuk mendorong terciptanya alokasi dana yang efisien, karena dengan adanya pasar modal maka pihak yang kelebihan dana (investor) dapat memilih alternatif investasi untuk memberi

return yang optimal. Adapun manfaat pasar modal secara umum adalah

sebagai berikut : a. Bagi dunia usaha

Melalui pasar modal, perusahaan dapat meningkatkan pinjaman dengan menjual obligasi. Sedangkan peningkatan dana equity dapat ditempuh dengan menjual saham dan untuk mendapatkan dana, sebuah perusahaan tidak perlu menyediakan agunan, sebagaimana dituntut oleh bank.

b. Bagi pemodal

1. Nilai investasi berkembang mengikuti pertumbuhan ekonomi 2. Sebagai pemegang saham, investor memperoleh deviden 3. mempunyai hak suara dalam RUPS bagi pemegang saham

Hak Cipta © milik UPN "Veteran" Jatim :

4. . Dapat sekaligus melakukan investasi dalam beberapa instrumen untuk mengurangi resiko.

c. Bagi pemerintah

Pasar modal merupakan sarana yang paling tepat di dalam memobilisasi dana masyarakat yang ada guna membiayai pembangunan.

2.2.1.3. Faktor -faktor yang mempengaruhi pasar modal

Secara rinci faktor-faktor yang mempengaruhi keberhasilan pasar modal antara lain adalah : (Husnan: 2001)

a. Supply Sekuritas

Faktor ini berarti harus banyak perusahaan yang bersedia menerbitkan sekuritas di pasar modal.

b. Demand akan sekuritas

Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk dipergunakan membeli sekuritas-sekuritas yang ditawarkan. Calon pembeli sekuritas berasal dari individu, perusahaan non keuangan, maupun lembaga-lembaga keuangan.

c. Kondisi politik dan ekonomi

Faktor ini akan mempengaruhi supply dan demand akan sekuritas. Kondisi politik yang stabil akan ikut membantu pertumbuhan ekonomi yang pada akhirnya mempengaruhi supply dan demand

d. Masalah hukum dan peraturan

Pembelian sekuritas mengandalkan diri pada informasi yang disediakan oleh perusahaan-perusahaan yang menerbitkan sekuritas. Peraturan yang melindungi pemodal dari informasi yang tidak benar dan menyesatkan menjadi mutlak diperlukan.

e. Peran lembaga-lembaga pendukung pasar modal

Lembaga yang mendukung pasar modal seperti BAPEPAM, Bursa Efek, Akuntan publik, Underwriter, wali amanat, notaris, kesultanan hukum, lembaga kliring, dan lain-lain.

2.2.2 Investasi

2.2.2.1 Pengertian Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Seorang investor membeli sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah deviden di masa yang akan datang, sebagai imbalan atas waktu dan resiko yang terkait dengan investasi tersebut (Tandelilin, 2010:2).

Investasi dapat dirumuskan sebagai mengorbankan peluang konsumsi saat ini, untuk mendapat manfaat di masa datang (Henry, 2009:4). Investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk digunakan di dalam produksi yang efisien selama periode waktu yang tertentu (Jogiyanto, 2000 :5).

Hak Cipta © milik UPN "Veteran" Jatim :

Menurut (Abdul Hakim, 2003:2), investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Umumnya investasi dibedakan menjadi dua, yaitu:

1. Investasi pada financial assets yang dilakukan di pasar uang, misalnya berupa sertifikat deposito, commercial paper, surat berharga pasar uang, dan lainnya. Atau dilakukan di pasar modal, misalnya berupa saham, obligasi, waran, opsi dan lainnya.

2. Investasi pada real assets diwujudkan dalam bentuk pembelian asset produktif, pendirian pabrik, pembukaan pertambangan, pembukaan perkebunan dan lainnya.

2.2.2.2 Proses Investasi

Menurut Husnan dan Pudjiastuti (2004:14), proses investasi menunjukkan bagaimana pemodal seharusnya melakukan investasi dalam sekuritas, yaitu sekuritas apa yang akan dipilih, seberapa banyak investasi tersebut dan kapan investasi tersebut dilakukan.

1. Menentukan tujuan investasi

Ada tiga hal yang perlu dipertimbangkan dalam tahap ini, yaitu : a. Tingkat pengembalian yang diharapkan (expected rate of return) b. Tingkat risiko (rate of risk), dan

c. Ketersediaan jumlah dana yang akan diinvestasikan. 2. Melakukan analisis

Dalam tahap ini investor melakukan analisis terhadap suatu efek atau sekelompok efek. Salah satu tujuan penilaian ini adalah untuk mengidentifikasi efek yang salah harga (mispriced), apakah harganya terlalu tinggi atau terlalu rendah. Untuk itu, ada 2 (dua) pendekatan yang dapat dipergunakan, yaitu :

a. Pendekatan fundamental

Pendekatan ini didasarkan pada informasi-informasi yang diterbitkan oleh emiten maupun oleh administratur bursa efek. Karena kinerja emiten dipengaruhi oleh kondisi sektor industri dimana perusahaan tersebut berada dan perekonomian secara makro, maka untuk memperkirakan prospek harga sahamnya di masa mendatang harus dikaitkan dengan faktor-faktor fundamental yang mempengaruhinya. Jadi analisis ini dimulai dari siklus usaha perusahaan secara umum, selanjutnya ke sektor industrinya, akhirnya dilakukan evaluasi terhadap kinerjanya dan saham yang diterbitkannya.

Hak Cipta © milik UPN "Veteran" Jatim :

b. Pendekatan teknikal

3. Melakukan pembentukan portofolio

Dalam tahap ini dilakukan identifikasi terhadap efek-efek mana yang akan dipilih dan berapa proporsi dana yang akan diinvestasikan pada masing-masing efek tertentu. Efek yang dipilih dalam rangka pembentukan portofolio adalah efek-efek yang mempunyai koefisien korelasi negatif (mempunyai hubungan yang berlawanan). Hal ini dilakukan karena dapat memperkecil resiko.

4. Melakukan evaluasi kinerja portofolio

Dalam tahap ini diakukan evaluasi atas kinerja portofolio yang telah dibentuk, baik terhadap tingkat keuntungan yang diharapkan maupun terhadap tingkat risiko yang ditanggung. Sebagai tolok ukur digunakan dua cara, yaitu :

a. Measurement adalah penilaian kinerja portofolio atas

dasar aset yang telah ditanamkan dalam potofolio tersebut, misalnya dengan menggunakan rate of return.

b. Comparison adalah penilaian atas dasar pembandingan

atas dua aset portofolio yang memiliki resiko yang sama. 5. Melakukan revisi kinerja portofolio

Tahap ini merupakan tindak lanjut dari tahap evaluasi kinerja portofolio. Dari hasil evaluasi inilah selanjutnya dilakukan revisi (perubahan) terhadap efek-efek yang

Hak Cipta © milik UPN "Veteran" Jatim :

membentuk portofolio tersebut jika dirasa bahwa komposisi portofolio yang sudah dibentuk tidak sesuai dengan tujuan investasi, misalnya rate of return-nya lebih rendah dari yang disyaratkan. Revisi tersebut bisa dilakukan secara total, yaitu dilakukan likuidasi atas portofolio yang ada, kemudian dibentuk portofolio yang baru. Atau dilakukan secara terbatas, yaitu dilakukan perubahan atas proporsi/komposisi dana yang dialokasikan dalam masing-masing efek yang membentuk portofolio tersebut.

2.2.3 Saham

2.2.3.1 Pengertian Saham

Saham (stock atau share) dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan hukum dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin 2006:6).

Saham menurut Sawidji Widoatmojo (2000:43) adalah saham dapat didefinisikan secara sederhana sebagai tanda penyertaan atau pemilikan seseorang atau badan hukum dalam suatu perusahaan.

2.2.3.2 J enis Saham

Umumnya jenis saham yang dikenal adalah saham biasa (common

stock). Saham sendiri dibagi menjadi dua jenis saham, yaitu :

a. Saham Biasa

Pemegang saham biasa adalah pemilik dari perusahaan yang mewakili kepada manajemen untuk menjalankan operasi perusahaan (Jogiyanto, 2000). Saham ini memiliki dua hak control yaitu control hak pemegang saham biasa untuk memilih pimpinan perusahaan, hak menerima pembagian keuntungan perusahaan dan Hak Preemtive yaitu hak untuk mendapatkan persentase kepemilikan yang sama jika perusahaan mengeluarkan tambahan tambahan lembar saham untuk tujuan melindungi hak kontrol dari pemegang saham lama dan melindungi harga saham lama dari kemerosotan nilai. Saham biasa sering dikenal oleh masyarakat dan banyak digunakan untuk menarik dana dari masyarakat oleh perusahaan.

b. Saham Preferen

Saham preferen merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa (Jogiyanto, 2000). Saham preferen dapat dikatakan serupa dengan saham biasa. Hal ini disebabkan karena dua hal pokok yaitu mewakili kepemilikan ekuitas dan

Hak Cipta © milik UPN "Veteran" Jatim :

diterbitkan tanpa tanggal jatuh tempo yang tertulis diatas lembaran saham tersebut, dan membayar (memperoleh) dividen. Sedangkan persamaan saham preferen dengan obligasi terletak pada tiga hal yaitu:

1. Ada klaim atas laba dan aktiva sebelumnya,

2. Dividennya tetap selama masa berlaku dari saham, dan

3. Memiliki hak tebus serta dapat dipertukarkan dengan saham biasa.

2.2.3.3 Harga Saham

Harga saham merupakan nilai sekarang dari arus kas yang akan diterima oleh pemilik saham dikemudian hari. Menurut Anoraga (2001: 100), harga saham adalah uang yang dikeluarkan untuk memperoleh bukti penyertaan atau pemilikan suatu perusahaan. Harga saham juga dapat diartikan sebagai harga yang dibentuk dari interaksi para penjual dan pembeli saham yang dilatarbelakangi oleh harapan mereka terhadap profit perusahaan, untuk itu investor memerlukan informasi yang berkaitan dengan pembentukan saham tersebut dalam mengambil keputusan untuk menjual atau membeli saham.

tersebut. Selembar saham mempunyai nilai atau harga. Harga saham dapat dibedakan menjadi 3 (tiga), yaitu:

a. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

b. Harga Perdana

Harga ini merupakan harga pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

c. Harga pasar

Kalau harga perdana merupakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa. Transaksi di sini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar–benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit.

Hak Cipta © milik UPN "Veteran" Jatim :

Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

2.2.3.4 Teknik Penilaian Harga Saham

Menurut Sunariyah (1997:86) mengemukakan pendekatan yang digunakan untuk menilai harga saham, yaitu :

a. Analisis Teknikal

Analisis teknikal (technikal analisys) merupakan suatu tehnik analisis yang menggunakan data atau catatan mengenai pasar itu sendiri untuk berusaha mengakses permintaan dan penawaran suatu saham tertentu maupun pasar secara keseluruhan.

b. Analisis Fundamental

Pendekatan ini didasarkan pada suatu anggapan bahwa memilik nilai intrinsik. Nilai intrinsik ini yang diestimasikan oleh para analisis atau investor. Nilai intrinsik merupakan suatu fungsi dari variabel-variabel perusahaan yang dikombinasikan untuk menghasilkan suatu return yang diharapkan dan resiko yang melekat pada saham tersebut. Hasil estimasi nilai intrinsik kemudian dibandingkan dengan harga pasar sekarang (current market price) sehingga dapat diketahui saham tersebut over value dan undervalue. 2.2.3.5. Faktor yang Mempengar uhi Harga Saham

price earning ratio, tingkat bunga bebas resiko yang diukur dari tingkat bunga deposito pemerintah dan tingkat kepastian operasi perusahaan.

Menurut Darmadji dan Fakhruddin (2001: 10) harga saham dibentuk karena adanya pemintaan dan penawaran atas saham. Permintaan dan penawaran tersebut terjadi karena adanya banyak faktor, baik yang sifatnya spesifik atas saham tersebut (kinerja perusahaan dan industri dimana perusahaan tersebut bergerak) maupun faktor yang sifatnya makro seperti kondisi ekonomi negara, kondisi sosial dan politik, maupun informasi-informasi yang berkembang, selanjutnya Husnan dan Pudjiastuti (1998:134) mengatakan apabila kemampuan perusahaan menghasilkan laba meningkat, harga saham akan meningkat. Dengan kata lain, profitabilitas akan mempengaruhi harga saham. Faktor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi tiga kategori, yaitu:

1. Faktor yang bersifat fundamental

Merupakan faktor yang memberikan informasi tentang kinerja perusahaan dan faktor-faktor lain yang dapat mempengaruhinya. Faktor-faktor ini meliputi:

a. Kemampuan manajemen dalam mengelola kegiatan operasional perusahaan.

b. Prospek bisnis perusahaan di masa datang. c. Prospek pemasaran dari bisnis yang dilakukan.

d. Perkembangan teknologi yang digunakan dalam kegiatan operasi

Hak Cipta © milik UPN "Veteran" Jatim :

perusahaan.

e. Kemampuan perusahaan dalam menghasilkan keuntungan. 2. Faktor yang bersifat teknis

Faktor teknis menyajikan informasi yang menggambarkan pasaran suatu efek, baik secara individu maupun secara kelompok. Para analis teknis dalam menilai harga saham banyak memperhatikan hal-hal sebagai berikut:

a. Perkembangan kurs b. Keadaan pasar modal

c. Volume dan frekuensi transaksi suku bunga

d. Kekuatan pasar modal dalam mempengaruhi harga saham perusahaan.

3. Faktor sosial politik

a. Tingkat inflasi yang terjadi

b. Kebijaksanaan moneter yang dilakukan oleh pemerintah c. Kondisi perekonomian

d. Keadaan politik suatu negara

2.2.4. Laporan Keuangan

2.2.4.1 . Pengertian Laporan Keuangan

keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan. Pada tahap pertama seorang analisis tidak akan mampu melakukan pengamatan langsung ke suatu perusahaan. Dan seandainya dilakukan ia pun tidak akan dapat mengetahui banyak tentang situasi perusahaan. Oleh karena itu, yang paling penting adalah media bahan sarana informasi (screen) bagi analis dalam proses pengambilan keputusan.

Untuk mengetahui kinerja keuangan suatu perusahaan, diperlukan informasi keuangan dalam bentuk laporan keuangan yang memungkinkan analisis untuk menelaah kondisi dan hasil dari suatu usaha. Beberapa pendapat yang dikemukakan oleh para ahli mengenai arti dari laporan keuangan adalah sebagai berikut :

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Di samping itu, juga termasuk schedul

dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.” (Ikatan Akuntansi Indonesia, 2007:2).

Hak Cipta © milik UPN "Veteran" Jatim :

2.2.4.2 Bentuk Lapor an Keuangan

Beberapa bentuk laporan keuangan menurut Kasmir (2010:8) yaitu : 1. Neraca

Neraca merupakan laporan yang menunjukkan jumlah aktiva (harta), kewajiban (utang), dan modal perusahaan (ekuitas) perusahaan pada saat tertentu. Pembuatan neraca biasanya dibuat berdasarkan periode tertentu (tahunan). Akan tetapi, pemilik atau manajemen dapat pula meminta laporan neraca sesuai kebutuhan untuk mengetahui secara persis berapa harta, utang, dan modal yang dimilikinya pada saat tertentu. Dalam neraca disajikan berbagai informasi yang berkaitan dengan komponen yang ada di neraca. Secara lengkap informasi yang disajikan dalam neraca meliputi :

a. Jenis-jenis aktiva atau harta (assets) yang dimilikinya, b. Jumlah rupiah masing-masing jenis aktiva,

c. Jenis-jenis kewajiban atau utang (liability), d. Jumlah rupiah masing-masing jenis kewajiban, e. Jenis-jenis modal (equity), dan

f. Jumlah rupiah masing-masing jenis modal. 2. Laporan Laba Rugi

apakah perusahaan dalam keadaan laba atau rugi. Adapun informasi yang disajikan perusahaan dalam laporan laba rugi meliputi:

a. Jenis-jenis pendapatan yang diperoleh dalam suatu periode, b. Jumlah rupiah dari masing-masing jenis pendapatan, c. jumlah keseluruhan pendapatan,

d. jenis-jenis biaya atau beban dalam suatu periode,

e. jumlah rupiah masing-masing biaya atau beban yang dikeluarkan, f. jumlah keseluruhan biaya yang dikeluarkan, dan

g. hasil usaha yang diperoleh dengan mengurangi jumlah pendapatan dan biaya. Selisih ini disebut laba atau rugi.

3. Laporan Perubahan Modal

Laporan Perubahan Modal menggambarkan jumlah modal yang dimiliki perusahaan saat ini. Kemudian, laporan ini juga menunjukkan perubahan modal serta sebab-sebab berubahnya modal. Informasi yang diberikan dalam laporan perubahan modal meliputi :

a. Jenis-jenis dan jumlah modal yang ada saat ini, b. Jumlah rupiah tiap jenis modal,

c. Jumlah rupiah modal yang berubah, d. Sebab-sebab berubahnya modal, dan e. Jumlah rupiah modal sesudah perubahan. 4. Laporan Catatan Atas Laporan Keuangan

Laporan catatan atas laporan keuangan merupakan laporan yang dibuat berkaitan dengan laporan keuangan yang disajikan. Laporan ini

Hak Cipta © milik UPN "Veteran" Jatim :

memberikan informasi tentang penjelasan yang dianggap perlu atas laporan yang ada sehingga menjadi jelas sebabnya. Tujuannya adalah agar pengguna laporan keuangan dapat memahami jelas data yang disajikan.

5. Laporan Arus Kas

Laporan arus kas merupakan laporan yanga menujukkan arus kas masuk dan arus kas keluar di perusahaan. Arus kas masuk berupa pendapatan atau pinjaman dari pihak lain, sedangkan arus kas keluar merupakan biaya-biaya yang telah dikeluarkan perusahaan. Baik arus kas masuk maupun arus kas keluar dibuat untuk periode tertentu.

2.2.4.3 Tujuan dan Manfaat Lapor an Keuangan

Berikut ini, beberapa tujuan pembuatan atau penyusunan laporan keuangan, Kasmir, (2010 : 87) yaitu :

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

6. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

Analisis laporan keuangan merupakan salah satu cara untuk mengetahui kinerja perusahaan dalam suatu periode. Oleh karena itu, sebelum kita menganalisis laporan keuangan, maka terlebih dahulu kita harus memahami hal-hal yang berkaitan dengan laporan keuangan. Pemahaman tentang laporan keuangan mulai dari pengertian, jenis komponen yang terkandung, tujuan maupun sifat laporan keuangan sangat penting sehingga dalam melakukan analisis lebih mudah untuk menginterpretasikannya (Kasmir, 66:2010).

Secara umum dikatakan bahwa manfaat dari analisis laporan keuangan sebagai berikut (Kasmir, 2010:92) :

1. Untuk mengetahui posisi keuangan perusahaan dalam satu periode tertentu, baik harta, kewajiban, modal maupun hasil usaha yang telah dicapai untuk beberapa periode.

2. Untuk mengetahui kelemahan apa saja yang menjadi kekurangan perusahaan.

3. Untuk mengetahui kekuatan yang dimiliki.

4. Untuk mengetahui langkah-langkah perbaikan apa saja yang perlu dilakukan ke depan yang berkaitan dengan posisi keuangan perusahaan saat ini.

5. Untuk melakukan penilaian kinerja manajemen ke depan apakah perlu penyegaran atau tidak karena sudah dianggap berhasil atau gagal.

Hak Cipta © milik UPN "Veteran" Jatim :

6. Dapat juga digunakan untuk pembanding dengan perusahaan sejenis tentang hasil yang mereka capai.

2.2.4.4. Sifat Laporan Keuangan

Menurut Kasmir (2010:11), pencatatan yang dilakukan dalam penyusunan laporan keuangan harus dilakukan dengan kaidah-kaidah yang berlaku. Demikian pula dalam hal penyusunan laporan keuangan didasarkan kepada sifat laporan keuangan itu sendiri. Dalam praktiknya sifat laporan keuangan dibuat :

1. Bersifat historis

Laporan keuangan dibuat dan disusun dari data masa lalu atau masa yang sudah lewat dari masa sekarang. Misalnya laporan keuangan disusun berdasarkan data satu atau duatahun atau beberapa tahun ke belakang (tahun atau periode sebelumnya). 2. Menyeluruh

Laporan keuangan dibuat selengkap mungkin. Artinya laporan keuangan disusun sesuai dengan standar yang telah ditetapkan. Pembuatan atau penyusunan yang hanya sebagian-sebagian (tidak lengkap) tidak akan memberikan informasi yang lengkap tentang keuangan suatu perusahaan.

2.2.4.5 Keterbatasan Laporan Keuangan

keuangan juga bukan laporan final dan sifatnya hanya sementara waktu saja (Kasmir 2010:15).

Oleh karena itu, setiap laporan yang disusun pasti memiliki keterbatasan tertentu. Berikut ini beberapa keterbatasan laporan keuangan yang dimiliki perusahaan :

1. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), di mana data-data yang diambil dari data masa lalu. 2. Laporan keuangan dibuat umum, artinya untuk semua orang,

bukan hanya untuk pihak tertentu saja.

3. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan-pertimbangan tertentu.

4. Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian. Misalnya dalam suatu peristiwa yang tidak menguntungkan selalu dihitung kerugiannya. Sebagai contoh harta dan pendapatan, nilainya dihitung dari yang paling rendah. 5. Laporan keuangan selalu berpegang teguh kepada sudut pandang

ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

Keterbatasan laporan keuangan tidak akan mengurangi arti nilai keuangan secara langsung karena hal ini memang harus dilakukan agar dapat menunjukkan kejadian yang mendekati sebenarnya, meskipun perubahan berbagi kondisi dari berbagai sektor terus terjadi. Artinya selama laporan keuangan disusun sesuai aturan yang telah ditetapkan,

Hak Cipta © milik UPN "Veteran" Jatim :

maka inilah yang dianggap telah memenuhi syarat sebagai suatu laporan keuangan.

2.2.5 Rasio Keuangan

2.2.5.1 Pengertian Rasio Keuangan

Menurut Kasmir (2010:93), rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi satu angka dengan angka lainnya. Perbandingan dapat dilakukan antara satu komponen dalam satu laporan keuangan atau antar komponen yang ada di antara laporan keuangan. Kemudian angka yang diperbandingkan dapat berupa angka-angka dalam satu periode maupun beberapa periode.

Hasil dari rasio keuangan inilah yang akan digunakan untuk menilai kinerja manajemen dalam suatu periode apakah mencapai target seperti yang telah ditetapkan atau sebaliknya. Di samping itu, juga untuk menilai kemampuan manajemen dalam memberdayakan sumber daya perusahaan (aset) secara efektif dan efisien.

Dalam praktiknya analisis rasio keuangan suatu perusahaan dapat digolongkan menjadi :

1. Rasio neraca, yaitu membandingkan angka-angka yang hanya bersumber dari neraca.

3. Rasio antar laporan, yaitu membandingkan angka-angka dari dua sumber (data campuran) baik yang ada di neraca maupun yang ada di laporan laba rugi.

2.2.5.2 Hubungan Rasio Keuangan Dengan Harga Saham

Nilai dari suatu saham juga menyangkut dengan perkiraan sebuah perusahaan di masa depan. Prestasi perusahaan dapat dinilai dari analisa rasio keuangan perusahaan pada periode waktu tertentu. Sehingga rasio keuangan dapat digunakan untuk mengukur perubahan harga saham. dari pernyataan di atas dapat ditarik kesimpulan bahwa rasio keuangan dari aspek financial dapat mempengaruhi harga saham di bursa efek.

2.2.5.3 J enis-jenis Rasio Keuangan

Kasmir (2010:110), jenis-jenis rasio keuangan yang dapat digunakan untuk menilai kinerja manajemen beragam. Penggunaan masing-masing rasio tergantung kebutuhan perusahaan, artinya terkadang tidak semua rasio digunakan.

Dalam praktiknya terdapat beberapa macam jenis rasio keuangan yang dapat digunakan untuk mengukur kinerja suatu perusahaan. Masing-masing jenis rasio yang digunakan akan memberikan arti tertentu tentang posisi yang diinginkan. Berikut ini jenis-jenis rasio keuangan, yaitu : 1. Rasio Likuiditas

Fred Weston, menyebutkan bahwa rasio likuiditas (liquidity ratio) merupakan rasio yang menggambarkan kemampuan perusahaan memenuhi kewajiban (utang) jangka pendek. Artinya apabila

Hak Cipta © milik UPN "Veteran" Jatim :

perusahaan ditagih, maka akan mampu memenuhi utang (membayar) tersebut terutama utang yang sudah jatuh tempo.

2. Rasio Solvabilitas (Leverage)

Rasio solvabilitas atau leverage ratio merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Artinya, berapa besar beban utang yang ditanggung perusahaan dibandingkan dengan aktivanya. Dalam arti luas, dikatakan bahwa rasio solvabilitas digunakan untuk mengukur kemampuan perusahaan untuk membayar seluruh kewajibannya baik jangka pendek maupun jangka panjang apabila perusahaan dibubarkan (dilikuidasi).

3. Rasio Aktivitas

Rasio aktivitas (activity ratio) merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Atau dapat pula dikatakan rasio ini digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan. Efisiensi yang dilakukan misalnya di bidang penjualan, sediaan, penagihan, piutang, dan efisiensi di bidang lainnya. Rasio aktivitas juga digunakan untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari.

4. Rasio Profitabilitas

ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Intinya bahwa rasio ini menunjukkan efisiensi perusahaan. 5. Rasio Pertumbuhan

Rasio pertumbuhan (growth ratio) merupakan rasio yang menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya. Dalam rasio yang dianalisis adalah pertumbuhan penjualan, pertumbuhan laba bersih, pertumbuhan pendapatan per saham, dan pertumbuhan dividen per saham.

6. Rasio Penilaian

Rasio penilaian (valuation ratio), yaitu rasio yang memberikan ukuran kemampuan manajemen menciptakan nilai pasar usahanya di atas biaya investasi, seperti :

1. Rasio harga saham terhadap pendapatan. 2. Rasio nilai pasar saham terhadap nilai buku.

2.3 Hubungan Antar Variabel

2.3.1 Pengaruh Current Ratio (CR) terhadap Harga Saham

Current Ratio atau rasio lancar merupakan rasio untuk mengukur

kemampuan perusahaan membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain, seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan (margin of

safety) suatu perusahaan (Kasmir, 2010:111). Semakin tinggi rasio ini

Hak Cipta © milik UPN "Veteran" Jatim :

merupakan pertanda semakin tinggi jaminan yang diberikan oleh perusahaan kepada para kreditor.

Menurut Horne (2005:206) rasio lancar adalah untuk menghitung

kemampuan perusahaan dalam membayar kewajiban jangka pendek dengan aktiva lancar yang tersedia. Current ratio menunjukkan kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dari aktiva lancarnya. Rasio ini dihitung dengan membagi aktiva lancar dengan kewajiban jangka pendeknya. Likuiditas jangka pendek ini penting karena bisa mengakibatkan perusahaan bangkrut. Dalam melihat rasio lancar, analisis juga harus memperhatikan kondisi dan lingkungan perusahaan seperti rencana manajemen, sektor industri, dan kondisi ekonomi makro secara umum (Darsono dan Ashari, 2005: 53).

Weston dan Brigham (1990:295), rasio lancar adalah angka rasio atau “nisbah” yang diperoleh dengan jalan membagi aktiva lancar dengan kewajiban lancar. Rasio tersebut menunjukkan sampai sejauh mana tagihan-tagihan jangka pendek dari para kreditor dapat dipenuhi dengan aktiva yang diharapkan akan dikonversi menjadi uang tunai dalam waktu dekat.

Apabila suatu perusahaan mengalami kesulitan keuangan, pembayaran utang usahanya akan menjadi lebih lambat, pinjamannya ke bank akan lebih banyak, dan sebagainya. Jika kewajiban lancar ini tumbuh lebih cepat daripada aktiva lancar, rasio lancar akan merosot, dan hal ini dapat membahayakan. Karena rasio lancar merupakan satu-satunya indikator terbaik yang menunjukkan sejauh mana kewajiban lancar dapat dipenuhi dengan aktiva lancar, maka rasio ini paling lazim digunakan sebagai ukuran dari solvensi jangka pendek. Alasannya adalah karena rasio tersebut menunjukkan seberapa besar aktiva yang dapat dikonversi menjadi kas pada saat kewajiban lancar jatuh tempo.

Agnes Sawir (2005:8), current ratio merupakan ukuran yang paling umum digunakan untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo utang.

Current ratio yang semakin tinggi menunjukkan bahwa perusahaan dalam memenuhi utang jangka pendeknya semakin tinggi yang berarti kondisi perusahaan baik. Kondisi perusahaan yang baik tentunya menarik investor untuk menanamkan investasinya pada perusahaan tersebut, sehingga dengan mekanisme pasar harga saham akan meningkat. Rasio ini diperoleh dengan menggunakan rumus sebagai berikut (Kasmir, 2010:119):

Current Ratio (CR)

Lancar Kewajiban

Lancar Aktiva

=

Hak Cipta © milik UPN "Veteran" Jatim :

2.3.2 Pengaruh Debt to Equity Ratio (DER) terhadap Harga Saham

Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk

menilai utang dengan ekuitas. Untuk mencari rasio ini dengan cara membandingkan antara seluruh utang, termasuk utang lancar dengan seluruh ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan peminjam (kreditor) dengan pemilik perusahaan. Dengan kata lain rasio ini untuk mengetahui setiap rupiah modal sendiri yang dijadikan untuk jaminan utang (Kasmir, 2010:112).

Menurut Darsono (2005: 54), debt to equity ratio adalah rasio yang menunjukan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio, semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjangnya.

tertarik pada saham yang tidak menanggung terlalu banyak beban hutang. Dengan kata lain, DER berpengaruh terhadap kinerja perusahaan.

Rasio ini merupakan perbandingan antara utang terhadap ekuitas. Rasio ini menunjukkan risiko perusahaan, dimana semakin rendah DER mencerminkan semakin besar kemampuan perusahaan dalam menjamin utangnya dengan ekuitas yang dimiliki. Besarnya rasio ini menunjukkan proporsi modal perusahaan yang diperoleh dari utang dibandingkan dengan sumber-sumber modal yang lain seperti saham preferen, saham biasa atau laba yang ditahan. Semakin tinggi proporsi DER menyebabkan laba perusahaan semakin tidak menentu dan menambah kemungkinan bahwa perusahaan tidak dapat memenuhi kewajiban pembayaran utangnya. Oleh karena itu, semakin tinggi proporsi rasio utang akan semakin tinggi pula risiko financial suatu perusahaan. Tinggi rendahnya risiko keuangan perusahaan secara tidak langsung dapat mempengaruhi harga saham tersebut.

Debt to equity ratio merupakan ukuran yang umum digunakan untuk

mengukur leverage suatu perusahaan. DER yang tinggi mempunyai dampak yang buruk terhadap kinerja perusahaan karena tingkat hutang yang semakin tinggi berarti beban bunga akan semakin besar yang berarti mengurangi keuntungan yang menyebabkan harga saham turun, sebaliknya jika DER yang kecil menunjukkan kinerja yang semakin baik karena menyebabkan tingkat pengembalian yang semakin tinggi dan kemudian

Hak Cipta © milik UPN "Veteran" Jatim :

menyebabkan harga saham tinggi. Rasio ini diperoleh dengan menggunakan rumus sebagai berikut (Kasmir, 2010:124):

Debt to Equity Ratio (DER)

Ekuitas Kewajiban otal

T =

2.3.3 Pengaruh Total Assets Turnover (TATO) terhadap Harga Saham

Total assets turnover mengukur intensitas perusahaan dalam

menggunakan aktivanya. Total assets turnover (TATO) merupakan rasio antara jumlah aktiva yang digunakan dengan jumlah penjualan yang diperoleh selama periode tertentu. Rasio ini merupakan ukuran sampai seberapa jauh aktiva telah dipergunakan dalam kegiatan perusahaan atau menunjukan berapa kali aktiva berputar dalam periode tertentu. Apabila dalam menganalisis rasio ini selama beberapa periode menunjukan suatu trend yang cenderung meningkat, memberikan gambaran bahwa semakin efisiensi penggunaan aktiva sehingga hasil usaha akan meningkat (Simamora, 2006).

meningkatkan harga saham. Total assets turnover (TATO) sebagai salah satu rasio aktivitas diharapkan dapat memperlihatkan efektivitas perusahaan secara maksimal yang mengukur sejauh mana efektivitas penggunaan aset (Halim, 2007). Optimalisasi manajemen akan berdampak pada peningkatan nilai perusahaan di mata investor, sehingga akan berndampak pada peningkatan permintaan atas saham perusahaan yang bersangkutan yang pada akhirnya akan meningkatkan harga saham.

Total assets turnover atau perputaran total aktiva merupakan rasio

yang dihitung dari penjualan dibagi dengan total aktiva. Rasio ini menggambarkan efisiensi dari seluruh modal yang digunakan perusahaan dengan melihat kecepatan perputaran aktiva dalam suatu periode tertentu. Bila total assets turnover (TATO) dianggap rendah berarti perusahaan tidak menggunakan aktiva tetapnya pada kapasitas yang semestinya. Pada sisi lain perusahaan tidak menciptakan volume bisnis yang cukup untuk ukuran investasi aktiva yang dimilikinya (Weston,1988). Bila perusahaan dalam kondisi demikian sebaiknya penjualan ditingkatkan atau beberapa aktiva yang tidak berguna dijual.

Total assets turnover menjelaskan hubungan antara penjualan dan

total aktiva. Dengan penjualan yang sama, tetapi total assets turnover

berbeda akan menghasilkan total aktiva berbeda pula. Penurunan nilai aktiva sebagai akibat rendahnya total assets turnover menurunkan harga saham perusahaan.

Hak Cipta © milik UPN "Veteran" Jatim :

Agnes Sawir (2005:17), rasio ini menunjukkan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih yang dapat dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Kalau perputarannya lambat, ini menunjukkan bahwa aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan untuk menjual. Rasio ini diperoleh dengan menggunakan rumus sebagai berikut (Kasmir, 2010:133):

Total Assets Turnover (TATO) =

Aktiva Total

Penjualan

2.3.4 Pengaruh Return On Equity (ROE) terhadap Harga Saham

Return on Equity (ROE) adalah rasio penting bagi para pemilik dan

pemegang saham karena rasio tersebut menunjukkan kemampuan perusahaan dalam mengelola modal dari pemegang saham untuk mendapatkan laba bersih (Lestari, Lutfi dan Syahyunan, 2007: 5). Menurut Nurmalasari (2002:79), ROE merupakan salah satu alat utama investor yang paling sering digunakan dalam menilai suatu saham.

seberapa besar pengembalian tersebut. Semakin besar rasio ini dapat mempengaruhi minat investor untuk melakukan pembelian saham.

Menurut Chrisna (2011: 34) kenaikan return on equity biasanya diikuti oleh kenaikan harga saham perusahaan tersebut. Semakin tinggi ROE berarti semakin baik kinerja perusahaan dalam mengelola modalnya untuk menghasilkan keuntungan bagi pemegang saham. Dapat dikatakan bahwa perusahaan tersebut dapat menggunakan modal dari pemegang saham secara efektif dan efisien untuk memperoleh laba. Dengan adanya peningkatan laba bersih maka nilai ROE akan meningkat pula sehingga para investor tertarik untuk membeli saham tersebut yang akhirnya harga saham perusahaan tersebut mengalami kenaikan.

Rasio ini bisa dikatakan sebagai rasio yang paling penting dalam keuangan perusahaan. ROE mengukur pengembalian absolut yang akan diberikan perusahaan kepada para pemegang saham. Suatu angka ROE yang bagus akan membawa keberhasilan bagi perusahaan, yang mengakibatkan tingginya harga saham dan membuat perusahaan dapat dengan mudah menarik dana baru. Hal itu juga akan memungkinkan perusahaan untuk berkembang, menciptakan kondisi pasar yang sesuai, dan pada giliranny