ABSTRAK

Pengaruh Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran, dan Keadilan Distributif Terhadap Kinerja Manajerial

Oleh

M. Edwin Bangun

Tujuan dari penelitian ini yaitu untuk mengetahui pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial, untuk mengetahui pengaruh kejelasan sasaran anggaran terhadap kinerja manajerial dan untuk mengetahui pengaruh keadilan distributif terhadap kinerja manajerial.

Populasi yang digunakan dalam penelitian ini adalah pegawai negeri sipil setingkat pejabat atau yang terlibat langsung dalam penyusunan anggaran pada empat belas kantor Kementerian Agama kabupaten/kota se-provinsi Lampung. Analisis data dalam penelitian ini menggunakan software SmartPLS yang disebut structural equation model (SEM).

Hasil pengujian hipotesis pertama menunjukan bahwa partisipasi penyusunan anggaran tidak berpengaruh signifikan terhadap kinerja manajerial. Hipotesis kedua menunjukan bahwa kejelasan sasaran anggaran berpengaruh signifikan terhadap kinerja manajerial. Hipotesis ketiga menunjukan bahwa keadilan distributif berpengaruh signifikan terhadap kinerja manajerial. Hasil empiris dari penelitian ini diharapkan dapat menjadi masukan bagi kantor Kementerian Agama kabupaten dan kota di propinsi Lampung dan lebih meningkatkan kinerja seiring dengan terbitnya Peraturan Presiden Nomor 81 Tahun 2010 tentang Grand Design Reformasi Birokrasi. Side implication penelitian ini diharapkan pihak manajerial dapat memanfaatkan Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 52 Tahun 2014 tentang Pedoman Pembangunan Zona Integritas Menuju Wilayah Bebas dari Korupsi dan Wilayah Birokrasi Bersih dan Melayani pada Kantor Kementerian Agama kabupaten dan kota di propinsi Lampung.

ABSTRACT

The Effect of Budget Arrangement Participation, Budget Goal Clarity, and Distributive Justice to Managerial Performance

By

M. Edwin Bangun NPM 1321031007

The purpose of this study is to know the effect of budget arrangement participation on managerial performance, to know the effect of budget goal clarity to managerial performance and to know the effect of distributive justice to managerial performance.

The population used in this study was civil servants in official level or person who that involved in budgets arrangements at 14 ministry religion offices in Lampung province. The data analysis used in this study was SmartPLS software called structural equation model (SEM).

RIWAYAT HIDUP

Penulis dilahirkan di Gisting, Kabupaten Tanggamus pada tanggal 15 Juli 1986, Putra pertama dari Bapak Stefanus Marsudi dan Ibu Cicilia Sumarni.

Pendidikan formal yang pernah ditempuh penulis adalah Sekolah Dasar Negeri I di Tegal Binangun diselesaikan pada tahun 1998, Sekolah Lanjutan Tingkat Pertama Xaverius Gisting diselesaikan pada tahun 2001, Sekolah Lanjutan Tingkat Atas Negeri I Talang Padang diselesaikan pada tahun 2004 dan menempuh perkuliahan di STIE Gentiaras, tercatat sebagai mahasiswa Jurusan Akuntansi hingga penulisan skripsi ini diselesaikan pada tahun 2009. Pada tahun 2013 penulis terdaftar sebagai mahasiswa strata dua pascasarjana fakultas ekonomi Universitas Lampung.

Demikian riwayat hidup penulis, semoga bermanfaat. Atas perhatiannya saya ucapkan terimakasih.

Penulis

HALAMAN PERSEMBAHAN

KARYA INI KUPERSEMBAHKAN KEPADA:

KELUARGA BESARKU (BAPAK, MAMAK, ADEK LITA, MBAH PUTRI DAN PAKWO )

PENYEMANGATKU: VERONIKA YUNITA SETIANINGSIH SAHABAT-SAHABAT YANG TELAH MEMBANTU DALAM

PENYELESAIAN TESIS INI

MOTTO

” Never cared for what they say, never cared for games they play, never cared for what they do, never cared for what they know, and I know that life is struggle and so beautiful ”

” All that’s glitters is not gold ”

” The importance of everything is not only to know something

SANWACANA

Puji syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa, karena atas berkat dan karuniaNyalah tesis ini dapat diselesaikan. Tesis dengan judul “Pengaruh Partisipasi Penyusunan Anggaran, Kejelasan Sasaran Anggaran dan Keadilan Distributif Terhadap Kinerja Manajerial” adalah salah satu syarat untuk memperoleh gelar Magister Ilmu Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung. Dalam kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Susi Sarumpaet, Ph.D., Akt selaku Ketua Program Pascasarjana Ilmu Akuntansi Universitas Lampung yang telah memberikan semangat dan arahan dalam penyusunan tesis. 3. Ibu Dr. Rindu Rika Gamayuni, S.E., M.Si., selaku Dosen Pembimbing Utama yang telah

banyak memberikan motivasi, bimbingan, masukan dan waktu selama proses penyusunan tesis.

4. Bapak Dr. Ribhan, S.E., M.Si., selaku Dosen Penguji Utama yang telah memberikan masukan, bimbingan, solusi dan waktu selama penyusunan tesis.

Lampung.

7. Bapak, Mamak, adek Lita dan dek Ika yang selalu setia memberikan dukungan dan doa dalam penyelesaian tesis ini.

8. Sahabat-sahabatku dan rekan-rekan mahasiswa Magister Ilmu Akuntansi Angkatan Tahun 2013 yang selalu mendukung dan memberikan semangat dalam penyelesaian tesis ini.

Semoga karya ini bermanfaat bagi semua pihak dan semoga Tuhan selalu memberkati kita semua. Amin.

Bandar Lampung, November 2015 Penulis,

DAFTAR ISI

BAB III METODOLOGI PENELITIAN 3.1. Rancangan Penelitian ... 28

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Data dan Responden ... 40

4.2. Karakteristik Responden... 43

4.4. Analisis Data ... 62 4.5. Pengujian Hipotesis ... 72

BAB V SIMPULAN DAN SARAN

5.1. Kesimpulan ... 79 5.2. Keterbatasan dan Saran ... 81 5.3. Implikasi ... 83

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

3.1.Jumlah sampel penelitian 30

3.2.Jumlah responden penelitian 30

3.3.Pengukuran variabel penelitian (lampiran I)

4.1. Hasil uji validitas dan reliabilitas pilot study (lampiran X)

4.2. Penyebaran dan pengembalian kuesioner 41

4.3. Informasi umum responden 44

4.4. Persentase skor variabel partisipasi penyusunan anggaran 45

4.5. Persentase skor variabel kejelasan sasaran anggaran 49

4.6. Persentase skor variabel keadilan distributif 53

4.7. Persentase skor variabel kinerja manajerial (lampiran XI)

4.8. Model pengukuran PLS 62

4.9. AVE (average variance extracted) 64

4.10. Loading factor (lampiran XII) 4.11. Cross loading (lampiran XIII)

4.12. AVE (average variance extracted) setelah recalculating 66

4.13. Composite reliability 67

4.14. Cronbach’s Alpha 68

4.15. Hasil uji path coefficient 70

4.16. Coefficient Determinant (R2) 71

4.17. Hipotesis I 72

4.18. Outer model partisipasi penyusunan anggaran 73

4.19. Hipotesis II 74

4.20. Outer model kejelasan sasaran anggaran 75

4.21. Hipotesis III 76

DAFTAR GAMBAR

Gambar Halaman

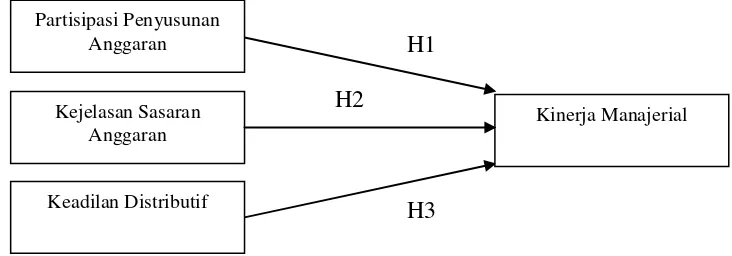

2.1. Research Framework 27

4.1.Output smartPLS untuk loading factor 63

DAFTAR LAMPIRAN

Lampiran Halaman

Lampiran I. Tabel 3.3 Pengukuran Variabel Penelitian 86

Lampiran II. Uji Validitas Variabel Partisipasi Penyusunan Anggaran 87 Lampiran III. Uji ReliabilitasVariabel Partisipasi Penyusunan Anggaran 88

Lampiran IV. Uji Validitas Variabel Kejelasan Sasaran Anggaran 89

Lampiran V. Uji Reliabilitas Variabel Kejelasan Sasaran Anggaran 90

Lampiran VI. Uji Validitas Variabel Keadilan Distributif 91

Lampiran VII. Uji Reliabilitas Variabel Keadilan Distributif 92

Lampiran VIII. Uji Validitas Variabel Kinerja Manajerial 93

Lampiran IX. Uji Reliabilitas Variabel Kinerja Manajerial 95

Lampiran X. Tabel 4.1 Hasil Uji Validitas dan Reliabilitas Pilot Study 96

Lampiran XI. Tabel 4.7 Persentase Skor Variabel Kinerja Manajerial 97

Lampiran XII. Tabel 4.10 Loading Factor 99

Lampiran XIII. Tabel 4.11. Cross Loading 100

Lampiran XIV. Cross Loading 101

Lampiran XV. AVE Sebelum recalculating 102

Lampiran XVI. AVE Setelah recalculating 103

Lampiran XVII. Composite Reliability 104

Lampiran XVIII. Cronbachs Alpha 105

Lampiran XIX. Hasil Uji Path Coefficient 106

Lampiran XX. Coefficient Determinant (R2) . 107

Lampiran XXI. Outer Loading 108

Lampiran XXII. Latent Variables 109

Lampiran XXIII. Tabel Pilot Study 110

Lampiran XXIV. Tabel Pilot Study (Lanjutan) 111

Lampiran XXV. Tabel Data Hasil Kuesioner 112

BAB I PENDAHULUAN

1.1Latar Belakang Masalah

Proses pelaksanaan anggaran pada instansi vertikal diatur oleh Peraturan Menteri Keuangan RI Nomor 171/PMK.02/2013. Peraturan Menteri tersebut menjelaskan tentang petunjuk penyusunan dan pengesahan daftar isian pelaksanaan anggaran. Pelaksanaan anggaran pada kantor wilayah Kementerian Agama dalam suatu provinsi merupakan pusat koordinasi Kementerian Agama yang ada di kabupaten dan kota. Di provinsi Lampung terdapat 14 Kementerian Agama yang terdiri dari 12 (duabelas) kantor kabupaten dan 2 (dua) kantor kota, dalam hal ini struktur program yang ada di Kementerian Agama terbagi menjadi 11 (sebelas) bagian, sebagai berikut:

1. Dukungan manajemen dan pelaksanaan tugas teknis lainnya Kementerian Agama;

2. Peningkatan sarana dan prasarana aparatur negara Kementerian Agama; 3. Pengawasan dan peningkatan akuntabilitas aparatur Kementerian Agama; 4. Penelitian pengembangan dan pendidikan pelatihan Kementerian Agama; 5. Penyelenggaraan ibadah haji dan umroh;

6. Pendidikan Islam;

Berdasarkan Peraturan Menteri Agama Republik Indonesia Nomor 13 Tahun 2012 tentang organisasi dan tata kerja instansi vertikal Kementerian Agama, di setiap kantor kabupaten dan kota mempunyai struktur organisasi yang berbeda sesuai dengan tipologinya. Dengan adanya perbedaan tersebut maka isu yang diangkat dalam penelitian ini yaitu membahas keunikan kinerja manajerial, sehingga diperlukan penelitian lebih lanjut, dengan prioritas utama bahwa peran manajerial sangat penting partisipasinya dalam menyusun anggaran. Keunikan yang dibahas disini antara lain: (1) distribusi pekerjaan antar pejabat struktural, misalnya dengan adanya mutasi dan rotasi jabatan yang memungkinkan kinerja kurang maksimal. Mutasi berarti perpindahan tempat kerja tetapi masih dalam satu lingkup instansi, sedangkan rotasi yaitu perpindahan kedudukan jabatan diseputaran lingkup instansi, sehingga jika manajerial dimutasi ke tempat lain yang tidak sesuai dengan keinginannya dalam satu periode jabatan atau lebih akan mengalami demotivasi kinerja terutama partisipasinya dalam menyusun anggaran, begitu juga halnya dengan rotasi jabatan yang dilaksanakan secara prematur akan berdampak pada penurunan kinerja apabila rotasi tersebut terjadi ketika manajer yang bersangkutan sedang dalam tahap pengembangan program-program kerja di wilayah pertanggungjawabannya.

Berkaitan dengan hal tersebut maka diperlukan adanya optimalisasi kinerja manajerial secara signifikan. Hal tersebut sangat erat kaitannya dengan slogan “Revolusi Mental” pada pemerintahan Presiden Jokowi saat ini dan dalam hal ini

November 2014); (2) terbitnya Perpres Nomor 108 Tahun 2014 tentang

Tunjangan Kinerja Kementerian Agama yang secara langsung akan berpengaruh terhadap peningkatkan kinerja pegawai, khususnya pihak manajerial. (3) mencari variabel dominan yang mampu mendorong kinerja manajerial di Kementerian Agama kabupaten atau kota di provinsi Lampung.

Penelitian di bidang akuntansi sektor publik yang berkembang saat ini sangat berkaitan dengan penerapan dan perlakuan akuntansi dengan wilayah yang lebih luas dan kompleks. Secara kelembagaan, sektor publik berupa badan-badan pemerintahan (pusat dan daerah), Badan Usaha Milik Nasional (BUMN) atau Badan Usaha Milik Daerah (BUMD), institusi pendidikan, yayasan, organisasi, politik, lembaga swadaya masyarakat (LSM), dan organisasi nirlaba lainnya. Akuntansi sektor publik adalah akuntansi yang digunakan dalam suatu organisasi pemerintahan atau lembaga yang tidak bertujuan untuk mencari laba, dan

merupakan suatu bagian dari disiplin ilmu akuntansi yang utuh. Menurut Bastian (2006) bahwa anggaran yang dilakukan oleh organisasi sektor publik harus mengalokasikan sumberdaya secara tepat dan proporsional kepada masyarakat yang membutuhkan. Menurut Mardiasmo (2009), anggaran sektor publik

merupakan instrumen akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang dibiayai dari uang publik.

Perencanaan merupakan bagian yang tak dapat dipisahkan dari proses manajemen organisasi. Demikian juga anggaran mempunyai posisi sangat penting dalam merencanakan program dimasa mendatang. Pemikiran strategis disetiap organisasi adalah proses dimana manajemen berpikir tentang pengintegrasian aktivitas kearah tujuan organisasi (Bastian, 2006).

Siklus penyusunan anggaran di Kementerian Agama dibagi menjadi dua belas tahap perencanaan yaitu sebagai berikut:

1. penyusunan rencana kerja dan anggaran (RKA) satker pusat dan daerah, dilaksanakan pada minggu I-III bulan Januari;

2. rakor internal satker pusat dan daerah, dilaksanakan pada minggu IV bulan Januari sampai minggu I bulan Februari;

3. penyampaian usulan RKA hasil rakor kepada unit eselon I pusat, dilaksanakan pada minggu II bulan Februari;

4. penyampaian kompilasi RKA Kemenag kepada Bappenas dan Kemenkeu, dilaksanakan pada minggu III bulan Februari;

5. penyusunan pagu indikatif dari Bappenas dan Kemenkeu, dilaksanakan pada minggu III bulan Maret;

6. penyusunan renja K/L untuk musrenbangpus (Bappenas), dilaksanakan pada minggu IV bulan Maret sampai minggu I bulan April;

7. rakor Menteri Agama dengan komisi VIII DPR RI tentang pagu indikatif, dilaksanakan pada minggu III bulan Aprril;

8. penyusunan penelaahan APBN-P dengan komisi VIII DPR RI, Bappenas dan Kemenkeu, dilaksanakan pada bulan Mei sampai bulan Juli;

9. penyusunan pagu anggaran sementara dari Kemenkeu, dilaksanakan pada minggu IV bulan Juni sampai minggu II bulan Juli;

10.raker Menteri Agama dengan komisi VIII DPR RI tentang pagu anggaran, dilaksanakan pada bulan Agustus;

11.penyusunan pagu alokasi anggaran definitif dari Kemenkeu, dilaksanakan pada bulan Oktober; dan

12.penerbitan DIPA satker, dilaksanakan pada bulan Desember.

masalah partisipasi anggaran, karena dinilai mempunyai konsekuensi terhadap sikap dan perilaku sebuah organisasi. Dalam implementasinya, anggaran tidak hanya sebatas alat perencanaan dan pengendalian namun juga digunakan sebagai sarana bagi para manajer untuk memotivasi bawahan akan kegiatan yang harus dilakukannya. Kenis(1979) mengatakan terdapat dua karakteristik sistem

penganggaran yaitu partisipasi dalam penyusunan anggaran dan kejelasan sasaran anggaran.

Menurut Locke (1968), kejelasan sasaran anggaran didasari dengan teori

Keadilan distributif diturunkan dari teori ekuitas yang dikemukakan oleh Adam pada tahun 1965. Premis teori ekuitas mengemukakan bahwa seseorang

cenderung menilai status sosial mereka dengan penghasilan seperti reward dan sumberdaya yang diterima (Greenberg, 1982). Jika dalam suatu lingkungan sosial terdapat keadilan distributif yang bisa diaplikasikan dengan baik maka akan bisa mengurangi dampak diskriminasi dalam lingkungan pekerjaan, penerimaan jabatan atau posisi tertentu atas dasar agama atau etnis dan jika terabaikan maka hal-hal tersebut bisa mempengaruhi kegiatan organisasi secara struktural

(Haryatmoko, 2002).

Penggunaan variabel-variabel tersebut dipengaruhi oleh pendapat dalam penelitian bidang penganggaran yang menyatakan persepsi tentang keadilan dapat berperan dalam kinerja (Wentzel,2002). Pada umumnya terdapat tiga masalah yang

dihadapi pemerintah pusat maupun daerah yaitu ketidakefektifan, ketidakefisienan dan penggunaan dana untuk kepentingan individu. Ketiga hal tersebut disebabkan karena tidak terdapat mekanisme dasar pertanggungjawaban yang baku seperti organisasi bisnis. Organisasi pemerintahan tidak mengenal kepemilikan (self interest), tidak mementingkan faktor persaingan yang seringkali digunakan

sebagai alat untuk meningkatkan efisiensi, dan pemerintah juga tidak memiliki ukuran keberhasilan seperti pada organisasi bisnis sehingga sulit untuk

menentukan tingkat keberhasilan dari pemerintah pusat maupun daerah.

manajerial terkait partisipasinya menyusun anggaran sektor publik dan berdampak pada efektivitas dan optimalisasi kinerja terkait dengan isu dari penelitian ini.

1.2. Perumusan Masalah

Berdasarkan latar belakang penelitian, maka dirumuskan permasalahan sebagai berikut:

1. Apakah partisipasi penyusunan anggaran berpengaruh terhadap kinerja manajerial?

2. Apakah kejelasan sasaran anggaran berpengaruh terhadap kinerja manajerial?

3. Apakah keadilan distributif berpengaruh terhadap kinerja manajerial?

1.3. Tujuan Penelitian

Berdasar latar belakang dan permasalahan yang telah diuraikan sebelumnya, maka tujuan penelitian ini yaitu:

1. Untuk mengetahui pengaruh partisipasi penyusunan anggaran terhadap kinerja manajerial.

2. Untuk mengetahui pengaruh kejelasan sasaran anggaran terhadap kinerja manajerial.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan kontribusi bagi pihak-pihak yang membutuhkan informasi seperti pihak akademisi dan praktisi sebagai berikut:

1. Manfaat akademisi

Penelitian ini diharapkan dapat menambah referensi atau kajian literatur dalam perkembangan ilmu akuntansi. Penelitian terdahulu menjelaskan hubungan partisipasi penyusunan anggaran dengan teori psikologi pada tingkat manajerial yang berkaitan dengan akuntansi keprilakuan. Oleh karena itu, penelitian ini memberikan manfaat tentang pengukuran kinerja manajerial pada sektor publik yang dipengaruhi oleh partisipasi penyusunan anggaran, kejelasan sasaran anggaran dan keadilan distributif. Penelitian ini juga bermanfaat bagi penelitian selanjutnya pada penelitian yang sama. 2. Manfaat praktisi

BAB II

KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1. Landasan Teori 2.1.1. Teori Organisasi

Menurut Henry Fayol (1974), organisasi merupakan pengelompokan orang-orang ke dalam aktivitas kerjasama untuk mencapai tujuan yang telah ditetapkan,

sedangkan pengorganisasian adalah aktivitas orang-orang dalam mengelompokan, menyusun dan mengatur berbagai macam pekerjaan yang perlu diselenggarakan untuk mencapai tujuan pendidikan. Menurut Sutarto (1985), organisasi adalah sistem yang saling berpengaruh antar orang dalam kelompok yang bekerjasama untuk mencapai tujuan tertentu. Menurut Mooney (1996), organisasi adalah perserikatan manusia untuk mencapai tujuan bersama. Adapun ciri-ciri organisasi yaitu mempunyai tujuan dan sasaran, memiliki keterikatan formal dan tata tertib yang harus ditaati, adanya kerjasama dan mempunyai koordinasi tugas dan wewenang, sedangkan unsur-unsur organisasi terdiri dari manusia (man), kerjasama, tujuan bersama, peralatan (equipment), lingkungan, kekayaan alam, dan kerangka/konstruksi mental organisasi.

memberikan tuntunan dalam pengambilan keputusan berdasarkan prediksi akibat pengambilan keputusan tersebut. Menurut Lubis dan Husaini (1987), teori

organisasi adalah sekumpulan ilmu pengetahuan yang membicarakan mekanisme kerjasama dua orang atau lebih secara sistematis untuk mencapai tujuan yang telah ditentukan. Teori organisasi merupakan sebuah teori untuk mempelajari kerjasama pada setiap individu. Hakekat kelompok dalam individu untuk

mencapai tujuan beserta cara-cara yang ditempuh dengan menggunakan teori yang dapat menerangkan tingkah laku, terutama motivasi, individu dalam proses

kerjasama. Berdasarkan dari penjelasan di atas, maka dapat ditarik kesimpulan bahwa teori organisasi adalah teori yang mempelajari kinerja dalam sebuah organisasi. Salah satu kajian teori organisasi adalah membahas tentang bagaimana sebuah organisasi menjalankan fungsi dan mengaktualisasikan visi dan misi organisasi.

2.2. Kerangka Pemikiran

Sesuai dengan tujuan penelitian ini, penulis ingin menjelaskan kerangka pemikiran yang terdiri dari 4 (empat) variabel yaitu partisipasi penyusunan anggaran, kejelasan sasaran anggaran, keadilan distributif dan kinerja manajerial.

2.2.1. Partisipasi penyusunan anggaran

Glenn A. Welsch mendefinisikan anggaran sebagai berikut: "Profit planning and control may be broadly as defined as sistematic and formalized approach for accomplishing the planning, coordinating and control responsibility of

Dari pengertian di atas, anggaran dikaitkan dengan fungsi-fungsi dasar

manajemen yang meliputi fungsi perencanaan, koordinasi dan pengawasan. Jadi bila anggaran dihubungkan dengan fungsi dasar manajemen maka anggaran meliputi fungsi perencanaan, mengarahkan, mengorganisasi dan mengawasi setiap satuan dan bidang-bidang organisasional dalam suatu badan usaha. Anggaran dapat diintepretasikan sebagai paket pernyataan menyangkut perkiraan penerimaan dan pengeluaran yang diharapkan akan terjadi dalam satu atau beberapa periode mendatang (Bastian, 2006).

Menurut Gomes (1995), anggaran merupakan dokumen yang berusaha untuk mendamaikan prioritas-prioritas program dengan sumber-sumber pendapatan yang diproyeksikan. Anggaran menggabungkan suatu pengumuman dari aktivitas organisasi atau tujuan untuk suatu jangka waktu yang ditentukan dengan

informasi mengenai dana yang dibutuhkan untuk aktivitas tersebut atau untuk mencapai tujuan. Penganggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu.

adalah tingkat keterlibatan dan pengaruh bawahan terhadap pembuatan keputusan dalam proses penyusunan anggaran.

Partisipasi penyusunan anggaran adalah partisipasi manajer puncak dan bawahan untuk proses penentuan sumber daya yang akan digunakan dalam suatu kegiatan dan operasi mereka sendiri (Eker, 2007). Hasil penelitian (Milani 1975; Collins 1978; Hofstede 1967; Cherrington dan Cherrington 1973; Swierings dan Moncur 1975; Brownell 1982b; Chenhall 1986) dalam Frucot dan Shearon (1991)

menunjukkan bahwa partisipasi memiliki efek positif pada kepuasan manajerial di Amerika Serikat. Kenis (1979) menyatakan partisipasi anggaran mengacu pada keterlibatan manajer dalam penciptaan anggaran dan pengaruh mereka atas hasil dari proses pengambilan keputusan.

pengaturan keuangan, khususnya perencanaan dan anggaran pemerintah daerah dan pemerintah pusat (Bastian, 2006).

Penyusunan anggaran di Kementerian Agama diprakarsai oleh pimpinan yang secara khusus menunjuk staf yang terlibat langsung dalam pengambilan

keputusan. Dalam struktur sentralisasi yang tinggi, sebagian keputusan diambil pada tingkat hirarki organisasi tertinggi dan sebagian otorisasi yang didelegasikan pada tingkat rendah maka organisasi itu lebih desentralisasi. Simon (1989) dalam Bangun (2009) mendefinisikan desentralisasi sebagai suatu organisasi

administratif yang merupakan sentralisasi yang luas apabila keputusan yang dibuat pada tingkat organisasi yang tinggi, desentralisasi yang luas apabila

keputusan didelegasikan dari manajemen puncak ke tingkat yang lebih rendah dari wewenang eksekutif.

Desentralisasi dalam bentuk pendistribusian otoritas pada manajemen yang lebih rendah diperlukan karena semakin kompleknya kondisi administratif, tugas dan tanggungjawab. Dengan pendelegasian wewenang maka akan membantu

Dengan demikian desentralisasi akan membuat rasa tanggungjawab yang lebih besar kepada manajerial dalam melaksanakan tugasnya serta memberikan kebebasan kepada stafnya dalam bertindak dan mengambil keputusan, seperti dijelaskan juga dalam teori organisasional klasik oleh Henry Fayol (1841-1925) yang menyatakan bahwa pendelegasian wewenang dari manajer tingkat atas ke tingkat bawah dibagi dalam lima unsur fungsi manajemen yaitu perencanaan, pengorganisasian, pemberian perintah, pengkoordinasian dan pengawasan.

Menurut Brownell (1982), ada beberapa alasan mengapa partisipasi menjadi topik menarik dalam penelitian yaitu (1) partisipasi umumnya dinilai sebagai

pendekatan manajerial yang dapat memberikan motivasi dengan tujuan

meningkatkan kinerja organisasi; (2) berbagai penelitian yang menguji hubungan antara partisipasi dengan kinerja hasilnya saling bertentangan.

Teori yang mendasari partisipasi penyusunan anggaran yaitu teori motivasi hygiene atau teori dua faktor (Frederick Herzberg) yang mengemukakan bahwa (1) faktor instrinsik (faktor pertumbuhan) yang bersifat terus menerus ada, seperti prestasi, pengakuan atas prestasi, kerja itu sendiri, tanggungjawab dan

pertumbuhan atau kemajuan; (2) faktor ekstrinsik (faktor untuk menghindari ketidakpuasan) yang bersifat sementara, seperti kebijakan dan administrasi, pengawasan, hubungan antar individu, kondisi kerja, gaji, status dan rasa aman. Untuk mengukur partisipasi anggaran ini digunakan indikator yang dikembangkan oleh Milani (1975) yaitu:

a. Kontribusi dalam penyusunan anggaran, menunjukkan seberapa pentingkah peranan manajer dalam menyusun anggaran.

c. Alasan dalam melakukan revisi anggaran, menunjukkan apakah alasan perubahan anggaran dapat diterima oleh manajer.

d. Usulan kepada atasan, menunjukkan seberapa banyak peranan/usulan-usulan yang diberikan manajer ketika dalam penyusunan anggaran walaupun tanpa diminta.

e. Penyelesaian akhir, menunjukkan apakah manajer merasa berpengaruh dalam penyusunan anggaran akhir.

f. Pendapat dari atasan, menunjukkan seberapa sering manajer diminta pendapat oleh atasan dalam menyusun anggaran.

Berdasarkan teori yang telah diulas maka partisipasi anggaran yang digunakan dalam penelitian ini didefinisikan sebagai kontribusi pegawai dalam

melaksanakan penyusunan anggaran yang memiliki ukuran tertentu dengan dasar kebijakan keuangan sesuai dengan tujuan organisasi.

2.2.2. Kejelasan Sasaran Anggaran

Menurut Steers dan Porter (1976:129) bahwa dalam menentukan sasaran anggaran mempunyai dua karakteristik utama yaitu:

a. Sasaran harus spesifik bukannya samar-samar. b. Sasaran harus menantang namun dapat dicapai.

Dengan kata lain, kejelasan sasaran anggaran diharapkan dapat membantu manajer untuk mencapai tujuan perusahaan sebagaimana tercantum dalam perencanaan anggaran yang juga akan mempengaruhi motivasi sehingga secara logis kinerja dapat meningkat.

Menurut Locke dan Latham (1984;27), pengukuran sasaran efektif ada pada tujuh indikator yang diperlukan yaitu:

a. Tujuan; membuat secara terperinci tujuan umum atau tugas-tugas yang harus dikerjakan.

b. Kinerja; menetapkan kinerja dalam bentuk pertanyaan yang dapat diukur. c. Standar; menetapkan standar atau target yang dicapai.

d. Jangka waktu; menetapkan jangka waktu yang dibutuhkan untuk pengerjaan. e. Sasaran prioritas; menetapkan sasaran prioritas.

f. Tingkat kesulitan; menetapkan sasaran berdasarkan tingkat kesulitan dan pentingnya.

g. Koordinasi; menetapkan kebutuhan koordinasi.

ketegangan kerja, peningkatan sikap karyawan terhadap anggaran, kinerja anggaran dan efisiensi biaya pada pelaksana anggaran secara signifikan jika sasaran anggaran dinyatakan secara jelas (Kenis, 1979).

Locke (1984) menyatakan bahwa keuntungan dari kejelasan sasaran anggaran, sebagai berikut:

a. Meningkatkan produktivitas dan perbaikan kualitas kerja. Kejelasan sasaran anggaran akan memberikan motivasi untuk meningkatkan produktivitas kerja. b. Membantu menjelaskan apa-apa yang diharapkan. Sasaran anggaran yang

jelas akan memberikan gambaran yang akan dicapai. c. Menghilangkan kejenuhan.

d. Meningkatkan kepuasan terhadap hasil kerja yang dicapai.

e. Mempengaruhi tingkat persaingan pekerja secara spontan yang mana lebih lanjut akan meningkatkan kinerja mereka. Setiap pekerja akan termotivasi untuk bersaing secara sportif untuk bekerja sebab mereka dapat memahami arah perusahaan dengan mengetahui sasaran yang jelas.

f. Meningkatkan rasa kepercayaan diri dan rasa bangga jika sasaran tercapai dan akan menerima tantangan lebih lanjut.

g. Membangkitkan rasa mampu dalam bekerja sehingga akan meningkatkan kinerja. Sasaran yang jelas akan mampu membangkitkan motivasi kerja yang pada gilirannya akan meningkatkan kinerja para pekerja.

Penelitian hubungan antara kejelasan sasaran anggaran dengan kinerja manajerial menunjukan hubungan positif (Sembiring, 2008), sama halnya dengan penelitian Kenis (1979) yang menemukan hubungan signifikan antara kejelasan sasaran anggaran dengan kinerja manajerial.

dicapai dan tertuang dalam rencana kerja anggaran kementerian atau lembaga (RKA-KL).

2.2.3. Keadilan Distributif

Greenberg (1986) mendefinisikan keadilan distributif sebagai kewajaran evaluasi yang diterima relatif terhadap pekerjaan yang dilakukan. Folger dan Konovsky (1989) mendefinisikan keadilan distributif sebagai keadilan yang dirasakan terkait jumlah kompensasi yang diterima karyawan. Magner dan Johnson (1995)

menyatakan keadilan distributif berkaitan dengan outcome karena hal yang ditekankan adalah distribusi yang diterima, terlepas dari bagaimana distribusi tersebut ditentukan.

Variabel keadilan distributif dalam penelitian ini juga menggunakan teori ekuitas (equity theory) yang menjelaskan bahwa kepuasan relasional dalam hal persepsi distribusi yang adil atau tidak adil dari sumberdaya dalam hubungan

interpersonal. Menurut teori ekuitas, motivasi seseorang dihubungkan dengan ekuitas (equity), dan keadilan (fairness)yang diterapkan oleh pihak manajemen. Ketika orang merasa diperlakukan adil atau bermanfaat, mereka lebih cenderung termotivasi, sebaliknya ketika mereka merasa diperlakukan tidak adil, mereka sangat rentan terhadap perasaan ketidakpuasan dan demotivasi kinerja. Model ekuitas untuk mengukur situasi motivasi yang akan digunakan, tidak tergantung pada sejauh mana seseorang percaya akan mendapatkan imbalan yang melebihi usahanya. Sebaliknya, ekuitas dan rasa keadilan yang biasanya mendasari

dengan rasio kenikmatan (atau derita) yang dialami oleh orang lain yang berada dalam situasi yang mirip atau sama.

Keadilan distributif juga dimanipulasi dengan attainbility (dapat dicapai) untuk kondisi yang fair dan unattainability (sulit untuk dicapai) untuk kondisi yang tidak adil (Maria dan Nahartyo, 2012). Menurut Robbins dan Timothy (2008) keadilan distributif merupakan sebuah prinsip yang menunjukan sikap yang sama rata tidak berpihak pada satu pihak. Pada penelitian ini mengukur keadilan distributif dapat dicari dengan menggunakan dimensi sebagai berikut: a. Nilai keadilan, menunjukan seberapa jauh prinsip keadilan diterapkan di

dalam pelaksanaan penyusunan anggaran.

b. Akurasi hasil, pencapaian yang diperoleh setelah anggaran yang disusun dapat dilaksanakan.

Teori keadilan distributif memiliki pengaruh terhadap kinerja manajerial, dalam hal ini persepsi keadilan distributif timbul dari proses partisipasi penganggaran yang akan mempengaruhi penerimaan pihak-pihak yang terlibat terhadap target yang telah ditetapkan dalam anggaran. Persepsi pegawai tentang aspek-aspek keadilan dalam kehidupan organisasi merupakan bentuk reaksi karyawan yang berhubungan dengan penilaian tentang kewajaran dan kelayakan yang terdapat dalam kehidupan berorganisasi (Folger dan Konovsky, 1989).

distributif memfokuskan pada respon yang berorientasi pada keadilan terhadap hasil akhir dalam penyusunan anggaran. Menurut Yamagishi (1984), keadilan distributif meliputi segala bentuk distribusi dan pertukaran. Keadilan distributif yang dimaksudkan tidak hanya berasosiasi dengan pemberian, tetapi juga meliputi pembagian, penyaluran, penempatan dan pertukaran (Fatturochman, 2002).

Berdasarkan teori yang telah diulas tersebut maka keadilan distributif yang digunakan dalam penelitian ini didefinisikan sebagai tindakan membagi

sumberdaya yang bersifat proporsional pada penetapan anggaran sebagai dampak dari keterbatasan kemampuan keuangan yang dimiliki suatu organsiasi.

2.2.4. Kinerja Manajerial

Kinerja manajerial adalah seberapa efektif dan efisien manajer telah bekerja untuk mencapai tujuan organisasi (Stoner, 1992). Pengukuran kinerja manajerial

Menurut Mohoney (1993) kinerja manajerial adalah kinerja individu anggota organisasi dalam kegiatan manajerial, diukur dengan menggunakan delapan indikator sebagai berikut:

a. Perencanaan adalah tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang dilakukan pada waktu yang akan datang guna mencapai tujuan yang diinginkan.

b. Investigasi, adalah upaya yang dilakukan untuk mengumpulkan data dan mempersiapkan informasi dalam bentuk laporan-laporan catatan dan analisa pekerjaan untuk dapat mengukur hasil pelaksanaannya.

c. Koordinasi adalah menyelaraskan tindakan yang meliputi pertukaran informasi dengan orang-orang dalam unit organisasi lainnya guna dapat berhubungan dan menyesuaikan program yang akan dijalankan.

d. Evaluasi adalah penilaian atas usulan atau kinerja yang diamati dan dilaporkan.

e. Supervisi yaitu mengarahkan, memimpin dan mengembangkan potensi bawahan, serta melatih dan menjelaskan aturan-aturan kerja kepada bawahan. f. Staffing yaitu memelihara dan mempertahankan bawahan dalam suatu unit

kerja, menyeleksi pekerjaan baru serta mempromosikan pekerja tersebut dalam unit atau unit kerjanya.

g. Negosiasi yaitu upaya untuk memperoleh kesepakatan dalam hal pembelian, penjualan atau kontrak untuk barang-barang dan jasa.

h. Representasi yaitu menyampaikan informasi tentang visi misi dan kegiatan-kegiatan organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi dengan perusahaan lain.

Pengukuran kinerja manajerial yang diukur dengan delapan unsur di atas dapat mendorong tercapainya kinerja yang maksimal. Sebagai pelengkap dari kedelapan unsur tersebut, perlu adanya teori pengambilan keputusan dan teori

pertanggungjawaban dalam tahap penyusunan anggaran hingga pelaporan sebagai wujud adanya transparansi dan akuntabilitas khususnya organisasi sektor publik.

investigasi; 3) koordinasi; 4) evaluasi; 5) supervisi; 6) staffing; 7) negosiasi; 8) representasi; 9) pengambilan keputusan; dan 10) pertanggungjawaban.

2.3. Pengembangan Hipotesis

2.3.1. Partisipasi penyusunan anggaran dengan kinerja manajerial Anggaran yang disusun memiliki peranan sebagai sebuah planning dan kriteria kinerja, yaitu anggaran dapat dicapai sebagai suatu sistem pengendalian untuk mengukur kinerja manajerial (Kenis 1979). Partisipasi dalam penyusunan anggaran memberikan kesempatan kepada para manajerial atau bawahan untuk berpartisipasi menentukan bagaimana anggaran akan disusun sesuai dengan sasaran yang sudah ditetapkan pada bagian masing-masing. Para bawahan yang dilibatkan dalam proses penyusunan anggaran karena dianggap mereka

mempunyai cakupan informasi untuk memprediksi masa depan secara tepat sasaran, sehingga keterlibatan bawahan mengurangi kecenderungan individu yang terlibat dalam proses penyusunan anggaran untuk melakukan kesenjangan

anggaran.

partisipasi dalam penyusunan anggaran diharapkan setiap individu mampu meningkatkan kinerjanya sesuai dengan target yang sudah ditetapkan.

Penelitian Brownell (1982) menemukan bahwa partisipasi dalam penyusunan anggaran memiliki pengaruh yang rendah terhadap kinerja manajerial, namun pada penelitian selanjutnya Brownell dan McInnes (1986) menemukan bahwa anggaran partisipasi memiliki pengaruh positif dan signifikan terhadap kinerja manajerial. Fisher et al (2006) and Shields et al (2000) menemukan adanya hubungan negatif antara partisipasi penyusunan anggaran dan kinerja. Sedangkan Kenis (1979) menemukan bahwa partisipasi penyusunan anggaran dan kejelasan sasaran anggaran cederung memiliki dampak positif terhadap kinerja manajerial.

Penelitian yang dilakukan oleh Eker (1982) menemukan hubungan positif dan signifikan antara partisipasi penyusunan anggaran dan kinerja manajerial sedangkan menurut Sinuraya (2009) menemukan hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial adalah positif tetapi tidak signifikan. Berdasarkan pemaparan tersebut, maka hipotesis penelitian yang diajukan sebagai berikut:

2.3.2. Kejelasan sasaran anggaran dengan kinerja manajerial

Menurut Kenis (1979) kejelasan sasaran anggaran merupakan sejauh mana tujuan anggaran ditetapkan secara jelas dan spesifik dengan tujuan agar anggaran itu dipahami oleh orang yang bertanggungjawab atas anggaran tersebut.

Pada konteks pemerintah vertikal, sasaran anggaran tercakup dalam rencana strategis (renstra). Dengan adanya sasaran anggaran yang jelas, pelaksana anggaran terbantu dalam realisasinya, secara tidak langsung ini akan

mempengaruhi kinerja manajerial. Salah satu penyebab tidak efektif dan tidak efisiennya anggaran disebabkan oleh ketidakjelasan sasaran anggaran yang mengakibatkan pemerintah mengalami kesulitan dalam penyusunan rencana program atau target-target anggaran. Goal setting theory yang dijelaskan Locke (1968), menyatakan bahwa pentingnya hubungan antara tujuan dan kinerja dan kinerja yang paling efektif dilihat pada hasil dimana tujuannya spesifik.

Sembiring (2008) menemukan bahwa terdapat pengaruh yang signifikan antara partisipasi anggaran, kejelasan sasaran anggaran terhadap kinerja manajerial secara parsial dan partisipasi anggaran berpengaruh signifikan terhadap kinerja manajerial dengan motivasi sebagai variabel intervening sedangkan kejelasan sasaran anggaran berpegaruh signifikan terhadap kinerja manajerial tetapi motivasi tidak dapat sebagai variabel intervening, sehingga kejelasan sasaran anggaran dan kinerja manajerial mendapatkan hasil yang tidak konsisten.

lebih efektif dan melakukan yang terbaik dibandingkan dengan sasaran yang tidak jelas. Kewo (2014) meneliti pengaruh partisipasi anggaran, kejelasan sasaran anggaran dan implementasi pengawasan internal pada kinerja manajerial. Hasil penelitian menunjukan bahwa kejelasan sasaran anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial.

Berdasarkan pemaparan tersebut, maka hipotesis penelitian yang diajukan sebagai berikut:

H2: Kejelasan sasaran anggaran berpengaruh positif terhadap kinerja manajerial.

2.3.3. Keadilan distributif dengan kinerja manajerial

Keadilan distributif menunjukan persamaan distribusi hak dan kewajiban, yang dapat dilihat dari penyaluran ide dan inspirasi dalam suatu organisasi. Ketika distribusi dilakukan sesuai prosedur dan mengikutsertakan seluruh anggota organisasi menunjukan bahwa adanya keterbukaan dan kebebasan dalam menyampaikan ide dan tentunya mengakibatkan seluruh inspirasi yang dimiliki anggota organisasi dapat tersalurkan dan direalisasikan dalam bentuk kebijakan strategis atau anggaran tepat dan akurat. Oleh sebab itu, dengan adanya peran serta dari anggota dengan diberikan kesamaan porsi hak dalam penyusunan anggaran tentu akan meningkatkan kinerja manajerial, dan peningkatan ini dapat dilihat dari adanya anggaran yang sesuai dengan kebutuhan.

hubungan interpersonal. Menurut teori ekuitas, motivasi seseorang dihubungkan dengan ekuitas (equity), dan keadilan (fairness) yang diterapkan oleh pihak manajemen. Luthan (2006:290) menemukan bahwa keadilan distributif

mempengaruhi kinerja yang dapat dijelaskan dengan menggunakan pendekatan pada deskripsi teori ekuitas bahwa tujuan utama dalam kinerja adalah tingkat keadilan dan ketidakadilan yang diterima oleh seseorang dalam pekerjaannya. Hal-hal yang menjadi perhatian yaitu jumlah, prosedur dan pola distribusi yang digunakan. Menurut Buttram, Folger dan Sheppard (1995), kesetaraan, keadilan dan kebutuhan merupakan prinsip yang paling umum. Jika dipandang sebagai kriteria utama dalam menentukan siapa mendapat apa, maka barang-barang akan didistribusikan secara merata diantara semua orang atau dengan kata lain setiap orang akan mendapat bagian yang sama walaupun pada dasarnya tingkat kebutuhan tidak sama dan hal tersebut akan membuahkan hasil yang setara. Alasan peneliti menggunakan variabel keadilan distributif yaitu dalam hal

pendistribusian sumberdaya belum sesuai kebutuhan, hal ini dapat dilihat dengan membandingkan antar unit organisasi Kementerian Agama Kabupaten dan Kota, sehingga berdampak pada pendistribusian yang tidak fair, sedangkan keadilan distributif menaruh perhatian dalam hal pembagian sumberdaya secara adil dalam suatu komunitas yang berarti bahwa sumberdaya yang sudah dialokasikan dapat terdistribusi secara proporsional sesuai dengan kebutuhan masing-masing unit organisasi dengan tidak adanya kepentingan antara pihak atas dan bawah.

menemukan hubungan positif dan signifikan antara partisipasi dalam penyusunan anggaran dengan keadilan distributif dan keadilan prosedur dalam penelitiannya. Ulupui (2005), pada penelitiannya menemukan bahwa keadilan distributif tidak berpengaruh signifikan terhadap kinerja manajerial dalam penyusunan anggaran, dalam hal ini keadilan distributif lebih dipengaruhi oleh kompetensi, pengalaman dan reputasi auditor yang ditunjuk dalam proses penyusunan anggaran.

Berdasarkan pemaparan tersebut, maka hipotesis penelitian yang diajukan sebagai berikut:

H3: Keadilan distributif berpengaruh positif terhadap kinerja manajerial.

2.4. Desain Penelitian

Desain penelitian ini disajikan melalui research framework. Partisipasi dalam penyusunan anggaran diharapkan dapat meningkatkan kinerja manajerial

sedangkan kejelasan sasaran anggaran dan keadilan distributif akan menyebabkan meningkatnya semangat kerja bagi bawahan dan atasan.

Gambar 2.1. Research Framework Pengaruh partisipasi penyusunan anggaran, kejelasan sasaran anggaran dan keadilan distributif terhadap kinerja manajerial.

H1 H2

H3 Partisipasi Penyusunan

Anggaran

Kejelasan Sasaran Anggaran

Keadilan Distributif

BAB III

METODE PENELITIAN

3.1.Rancangan Penelitian

Rancangan penelitian adalah rencana yang mencakup penelitian secara

menyeluruh yang akan dilakukan oleh peneliti mulai dari membuat hipotesis dan dampaknya secara operasional sampai pada analisis akhir daya yang selanjutnya membuat kesimpulan dan saran. Peneliti menggunakan rancangan penelitian untuk memberikan bukti empiris dan menganalisis partisipasi penyusunan anggaran, kejelasan sasaran anggaran dan keadilan distributif sebagai variabel independen dan kinerja manajerial sebagai variabel dependen pada kantor Kementerian Agama kabupaten atau kota yang ada di provinsi Lampung.

3.2. Lokasi dan Waktu Penelitian

Lokasi penelitian dilakukan di kantor Kementerian Agama kabupaten atau kota di provinsi Lampung yang merupakan instansi pemerintah vertikal yang

3.3. Populasi dan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek dan subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian ditarik kesimpulannya (Sugiyono, 2012). Populasi yang digunakan dalam penelitian ini adalah pegawai negeri sipil setingkat pejabat atau yang terlibat langsung dalam penyusunan anggaran pada 14 (empat belas) kantor Kementerian Agama kabupaten/kota se-provinsi Lampung.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2012). Sampel diambil dengan menggunakan metode non probability sampling dengan teknik purposive sampling.

Kriteria responden yang digunakan dalam penelitian ini adalah:

1. Pegawai yang memiliki jabatan pejabat pembuat komitmen (PPK) atau yang bersertifikat barjas (barang dan jasa).

2. Menduduki jabatan minimal 1 (satu) tahun.

3. Terlibat langsung dalam proses penyusunan anggaran.

Tabel 3.1 Jumlah Sampel Penelitian

No Sampel

1. Kantor Kementerian Agama Kabupaten Lampung Tengah 2. Kantor Kementerian Agama Kabupaten Tanggamus 3. Kantor Kementerian Agama Kabupaten Lampung Selatan 4. Kantor Kementerian Agama Kabupaten Tulang Bawang 5. Kantor Kementerian Agama Kabupaten Lampung Utara 6. Kantor Kementerian Agama Kabupaten Pringsewu 7. Kantor Kementerian Agama Kabupaten Pesawaran 8. Kantor Kementerian Agama Kota Bandar Lampung 9. Kantor Kementerian Agama Kota Metro

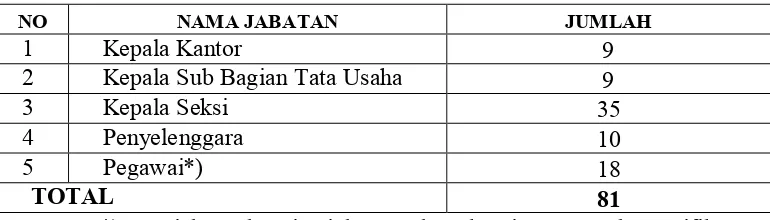

Dari kesembilan kantor Kementerian Agama yang dijadikan sampel, maka responden yang digunakan dalam penelitian ini telah diukur berdasarkan kriteria yang telah ditetapkan dapat dilihat pada tabel 3.2 berikut ini:

Tabel 3.2 Jumlah Responden Penelitian

NO NAMA JABATAN JUMLAH

Ket. *): menjabat sebagai pejabat pembuat komitmen atau bersertifikat Sumber: Data diolah, 2015

3.4. Metode Pengumpulan Data

yang terlibat dalam penyusunan anggaran. Lebih rincidata yang diperlukan dalam penelitian ini meliputi:

a. Data Primer, yakni data yang diperoleh langsung melalui penelitian, melalui penggunaan kuesioner.

b. Data sekunder, data yang diperoleh dari teknik dokumentasi dengan memanfaatkan sumber-sumber yang berkaitan dan dapat mendukung obyek yang akan diteliti.

Dalam penelitian ini tehnik pengumpulan data yang diperlukan adalah sebagai berikut :

1. Kuesioner

Daftar pertanyaan disebarkan secara tertutup dimana setiap pertanyaan sudah disediakan alternatif jawaban, sehingga responden hanya tinggal memilih salah satu alternatif jawaban yang dianggap sesuai kenyataan.

2. Wawancara

Wawancara ( interview ) dilakukan dengan beberapa reponden yang dianggap perlu untuk mendapatkan penjelasan terlebih dahulu tentang penelitian ini yang dijumpai di lapangan penelitian. Hal ini dimaksudkan untuk memperoleh data pendukung untuk memperkuat data hasil kuesioner dan sebagai sarana untuk mengarahkan responden yang dianggap belum mengerti maksud pertanyaan di dalam kuesioner.

3. Observasi

4. Studi Kepustakaan dan Dokumentasi

Dilakukan dengan cara melihat dan mempelajari berbagai bahan bacaan, seperti buku-buku teoritis, makalah ilmiah, jurnal, dokumen dan laporan-laporan, temasuk barbagai peraturan yang berkaitan dengan variabel penelitian.

3.5. Variabel Penelitian

1. Identifikasi Variabel

Berdasarkan masalah penelitian, maka variabel-variabel yang dianalisis dalam penelitian ini yaitu:

a. Variabel bebas (independent variable)

Variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Sugiyono, 2012). Variabel bebas dalam penelitian ini yaitu partisipasi penyusunan anggaran (X1), kejelasan sasaran anggaran (X2) dan keadilan distributif (X3).

b. Variabel terikat (dependent variable)

2. Definisi Operasional Variabel dan Pengukuran Variabel a. Variabel bebas (independent variable)

Partisipasi penyusunan anggaran (X1) adalah partisipasi manajerial dalam proses penganggaran, seperti rencana program dan kegiatan yang akan dilaksanakan, partisipasi dalam menentukan target dan anggaran. Pengukuran variabel ini menggunakan skala ordinal 1-7 yang menunjukan tingkat partisipasi manjerial dalam penyusunan anggaran. Kuesioner ini merupakan adaptasi dari penelitian Milani (1975) dan telah disesuaikan dengan fungsi anggaran pada Kementerian Agama.

Kejelasan sasaran anggaran (X2) adalah kondisi kinerja yang akan dicapai dan tertuang dalam rencana kerja anggaran kementerian atau lembaga (RKA-KL). Pengukuran variabel ini menggunakan instrumen kuesioner dengan skala ordinal 1-7 yang menunjukan tingkat kejelasan sasaran anggaran. Kuesioner ini diadaptasi dari penelitian Locke (1984) yang diadopsi dalam Sembiring (2008) dan telah disesuaikan dengan fungsi anggaran pada Kementerian Agama.

Keadilan distributif (X3) berkaitan dengan outcome karena penekanannya adalah pada distribusi yang diterima, terlepas bagaimana distribusi itu ditentukan (Magner dan Johnson, 1995). Pengukuran variabel ini menggunakan instrumen kuesioner dengan skala ordinal 1-7 yang menunjukan tingkat keadilan distributif. Kuesioner ini diadaptasi dari penelitian Magner dan Johnson (1995) yang diadopsi dalam Giri (2014) dan telah disesuaikan dengan fungsi anggaran pada

b. Variabel terikat (dependent variable)

Kinerja manajerial (Y) merupakan hasil dari proses aktivitas manajerial yang efektif dimulai dari proses perencanaan dan penganggaran, penatausahaan, pelaporan, pertanggungjawaban dan monitoring. Pengukuran variabel ini menggunakan instrumen kuesioner dengan skala ordinal 1-7 yang menunjukan tingkat kinerja manajerial. Kuesioner ini diadaptasi dari penelitian Mahoney (1993) yang diadopsi dalam Sembiring (2008) dan dua diantaranya dari pengembangan teori yang digunakan oleh penulis.

Pengukuran variabel penelitian terdiri dari variabel independen dan dependen, dimensi dan indikator, secara ringkas dapat dilihat pada lampiran I (tabel 3.3).

3.6. Model dan Teknik Analisis Data

3.6.1. Model Analisis Data

Dalam penelitian ini digunakan model analisis sebagai berikut:

X =Xξ+εX

Y =yη+εy

Keterangan :

X dan Y = indikator untuk variabel laten eksogen dan endogen

ξ = variabel eksogen

η = variabel endogen

Kemudian disarikan dalam bentuk persamaan sebagai berikut: a. Persamaan outer model penelitian

Outer model, yaitu spesifikasi hubungan antara variabel laten dengan

indikatornya, disebut juga dengan outer correlation atau measurement model, mendefinisikan karakteristik konstruk dengan variabel manifesnya.

Model persamaannya sebagai berikut:

1) Variabel partisipasi penyusunan anggaran: X1.1 = x1.11 + 1

X1.2 = x1.21 + 2 X1.3 = x1.31 + 3 X1.4 = x1.41 + 4 X1.5 = x1.51 + 5

2) Variabel kejelasan sasaran anggaran: X2.1 = x2.12 + 6

b. Persamaan inner model penelitian:

substansif penelitian. Pada model parsimoni dinyatakan dalam sistem persamaan sebagai berikut:

1 = 11 + 22 + 33 + 1

3.6.2. Teknik Analsis Data

Analisis data dalam penelitian ini menggunakan pendekatan partial least square (PLS) dengan menggunakan software SmartPLSyang disebut structural equation model (SEM). Alasan menggunakan alat uji PLS adalah bahwa perangkat lunak ini dapat melakukan pengujian bahkan dengan menggunakan sampel yang sangat kecil, disamping itu juga mampu mengelola masalah multikolinearitas

antarvariabel independen (Jogiyanto, 2011).

Menurut Ghozali (2006) PLS merupakan pendekatan alternatif yang bergeser dari pendekatan SEM berbasis covariance menjadi berbasis varian. SEM yang berbasis kovarian umumnya menguji kausalitas/teori sedangkan PLS lebih bersifat predictive model. Waluyo (2011:395) menyatakan PLS merupakan metode analisis yang powerfull karena tidak didasarkan pada banyak asumsi. Uji kualitas data yang dihasilkan dari penggunaan instrumen penelitian dievaluasi melalui uji reliabilitas dan validitas. Uji tersebut masing-masing untuk

1. Uji validitas

Uji validitas untuk mengetahui kelayakan butir-butir dalam suatu daftar pertanyaan sehingga dalam menilai kevalidan masing-masing butir pertanyaan dapat dilihat dari nilai correlated item-total correlation > r tabel. Uji validitas dilakukan untuk mengetahui kemampuan instrumen penelitian mengukur apa yang seharusnya diukur (Cooper et al., 2006) dalam Jogiyanto (2011). Uji

validitas merupakan alat yang digunakan untuk mengukur sah atau tidaknya suatu kuesioner (Ghozali, 2006). Analisis dengan menggunakan SEM menghasilkan estimasi parameter standar error dan t-value dengan nilai t lebih besar dari 1,96 untuk hipotesis two-tailed dan lebih besar dari 1,64 untuk hipotesis one-tailed yang berarti suatu indikator dikatakan valid dan signifikan (p>0.05).

2. Uji reliabilitas

Uji reliabilitas untuk mengukur konsistensi internal alat ukur. Reliabilitas

menunjukan akurasi, konsistensi dan ketepatan suatu alat ukur dalam melakukan pengukuran (Hartono, 2008a). Uji reliabilitas dalam PLS dapat menggunakan dua metode yaitu cronbach’s alpha dan composite reliability. Hair et al (2008)

Langkah-langkah analisis PLS sebagai berikut: a. Merancang Model Struktural (inner model) b. Merancang Model Pengukuran (outer model) c. Mengkonstruksi diagram jalur

d. Konversi diagram jalur ke dalam sistem persamaan e. Estimasi

Estimasi parameter pemodelan SEM dengan pendekatan PLS diperoleh melalui proses iterasi tiga tahap dengan menggunakan Ordinary Last Square (OLS) yaitu sebagai berikut:

1) Tahap pertama menentukan estimasi bobot (weight estimate) untuk menetapkan skor atau menghitung data variabel laten.

2) Tahap kedua menentukan estimasi jalur (estimasi untuk inner dan outer model) yang menghubungkan antar variabel laten dan estimasi loading antara variabel laten dengan indikatornya.

3) Tahap ketiga menentukan estimasi rata-rata dan lokasi parameter untuk indikator dan variabel laten.

f. Mengevaluasi kriteria Goodness of-fit g. Pengujian hipotesis

Hasil pengujian hipotesis dapat dilihat pada pengujian inner model sebagai berikut:

1) t Statistik

2) Path Coefficients

BAB V

SIMPULAN, SARAN, DAN KETERBATASAN

5.1. Kesimpulan

Berdasarkan hasil analisis data yang sudah dilakukan, maka penulis menyimpulkan bahwa:

1. Partisipasi penyusunan anggaran tidak berpengaruh signifikan terhadap kinerja manajerial. Hal ini berarti faktor yang dianggap dapat mempengaruhi kinerja manajerial seperti tunjangan kinerja Kementerian Agama tidak memberikan pengaruh signifikan, akan tetapi dalam hal penyusunan anggaran,

Kementerian Agama kabupaten dan kota di propinsi Lampung sudah mengacu pada peraturan perundang-undangan yang berlaku. Penyusunan anggaran Kementerian Agama didasarkan pada kebutuhan riil biaya untuk menunjang pelaksanaan program dalam rangka mencapai output dan outcome yang ditetapkan sebagai indikator kinerja. Penganggaran yang disusun sudah sesuai dengan prinsip efisiensi, efektifitas dan ekonomis. Output dan outcome dari program dan kegiatan yang akan dicapai dirumuskan dengan kualitas dan kuantitas terukur dan sejalan dengan besaran penggunaaan anggaran. 2. Kejelasan sasaran anggaran berpengaruh signifikan terhadap kinerja

jelas dan spesifik sesuai dengan wilayah pertanggungjawabannya, sehingga dapat mewujudkan transparansi dan akuntabilitas organisasi, disamping itu juga pelaksanaan anggaran berbasis kinerja sangat menentukan keberhasilan program dalam menjawab kebutuhan dan tuntutan masyarakat secara

berkualitas dan akuntabel sesuai dengan prinsip-prinsip good governance. Oleh sebab itu, sebagai wujud dari penerapan good governance diharapkan alokasi sumberdaya dapat terdistribusi sesuai dengan apa yang diharapkan di setiap wilayah pertanggungjawaban.

3. Keadilan distributif berpengaruh signifikan terhadap kinerja manajerial. Hal ini menunjukan bahwa anggaran yang dibuat sudah sesuai kebutuhan dan sudah mencerminkan keadilan dalam hal pendistribusian sumberdaya

walaupun jika dilihat secara persentase belum maksimal, selain itu program kerja juga harus mencermati beberapa hal lainnya yaitu manajemen berbasis hasil (result based management). Manajemen berbasis hasil adalah suatu proses pengelolaan program yang berorientasi pada hasil yang bermanfaat, berdaya guna, dan efektif bagi pencapaian cita-cita program. Selain itu juga harus ada transparansi dalam rangka menciptakan kepercayaan melalui

5.2. Keterbatasan dan Saran 5.2.1. Keterbatasan

Penelitian ini mempunyai beberapa keterbatasan sebagai berikut:

a. Penelitian ini belum dapat diaplikasikan kepada seluruh manajerial pada kantor Kementerian Agama kabupaten dan kota di wilayah provinsi

Lampung, karena hanya menggunakan 50 responden sehingga masih belum dapat digeneralisir. Penelitian selanjutnya diharapkan dapat memperluas wilayah penelitian, misal dengan menguji kinerja manajerial Kementerian Agama di wilayah pulau Sumatera atau seluruh Indonesia. Hal ini akan sangat menarik karena ada perbedaan culture dan memiliki cakupan yang lebih luas.

b. Penelitian ini hanya menguji tiga variabel tanpa menggunakan variabel pemoderasi atau intervening, maka perlu dieksplorasi dengan variabel-variabel lain. Pada penelitian selanjutnya diharapkan dapat dilakukan dengan menambahkan variabel intervening atau pemoderasi sehingga dapat mengetahui perkembangan model selanjutnya dan memungkinkan hasil penelitian akan berbeda.

5.2.2. Saran

a. Internalisasi lima budaya kerja Kementerian Agama yang terdiri dari integritas, profesionalitas, inovasi, tanggungjawab dan keteladanan. b. Melaksanakan tugas pokok dan fungsi sesuai dengan standar operasional

prosedur dan membuat analisis beban kerja secara rutin.

c. Penyusun anggaran harus lebih intens dalam memprakarsai adanya diskusi penyusunan rencana kerja dan anggaran (RKA), hal ini bertujuan untuk mendapatkan masukan dari setiap unit organisasi, sehingga koordinasi antara bawahan dan atasan yang terlibat langsung dalam penyusunan anggaran dapat memberikan gambaran kegiatan masa depan, karena dalam persentase skor variabel partisipasi penyusunan anggaran yang telah dibahas sebelumnya, pada indikator usulan kepada atasan masih lemah dan perlu ditingkatkan lagi. d. Jika dilihat dari persentase sebaran kuesioner, pendistribusian sumberdaya

5.3. Implikasi

Hasil empiris dari penelitian ini diharapkan dapat menjadi masukan bagi kantor Kementerian Agama kabupaten dan kota di propinsi Lampung terkait partisipasi manajerial dalam penyusunan anggaran, agar lebih memperhatikan skala prioritas dan lebih meningkatkan kinerja seiring dengan terbitnya Peraturan Presiden Nomor 81 Tahun 2010 tentang Grand Design Reformasi Birokrasi yang mengatur tentang pelaksanaan program reformasi birokrasi. Peraturan tersebut menargetkan tercapainya tiga sasaran hasil utama yaitu peningkatan kapasitas dan akuntabilitas organisasi, pemerintah yang bersih dan bebas dari korupsi, kolusi, nepotisme, serta peningkatan pelayanan publik.

Dengan adanya reformasi birokrasi, Kementerian Agama akan mengubah proses dan prosedur birokrasi publik, dan sikap serta tingkah laku birokrat untuk

Selain itu juga, pelaksanaan program di Kementerian Agama harus akuntabel, yakni bertanggungjawab dan siap menerima resiko apabila program yang dijalankan tidak memberikan manfaat bagi masyarakat dan tidak sesuai dengan peraturan perundang-undangan yang berlaku, berjalan sesuai prosedur dengan memegang prinsip pemerintahan bersih dan bebas dari KKN. Peningkatan akuntabilitas tata kelola organisasi, pengelolaan keuangan negara dan kinerja Kementerian Agama diharapkan dapat tercermin antara lain dari berkurangnya temuan hasil pemeriksaan badan pemeriksa keuangan (BPK), sehingga pada tahun-tahun berikutnya dapat mencapai laporan keuangan dengan opini wajar tanpa pengecualian (WTP) dengan kualitas yang lebih baik serta meningkatkan kepatuhan pada peraturan perundang-undangan dan sistem pengendalian internal (SPI).

Side implication yang penulis harapkan dari penelitian berikutnya adalah

manajerial dapat memanfaatkan Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 52 Tahun 2014 tentang Pedoman Pembangunan Zona Integritas Menuju Wilayah Bebas dari Korupsi dan Wilayah Birokrasi Bersih dan Melayani di lingkungan instansi pemerintah dalam hal ini khususnya pada Kementerian Agama propinsi Lampung yang diplih sebagai pilot project zona integritas diantaranya yaitu kantor wilayah Kementerian Agama propinsi Lampung, kantor Kementerian Agama kabupaten Lampung Tengah dan kantor Kementerian Agama kota Metro. Dari ketiga kantor Kementerian Agama tersebut diharapkan mampu memberikan contoh yang baik bagi kantor-kantor Kementerian Agama lainnya dengan menjunjung tinggi peraturan yang ada, sehingga penelitian berikutnya dapat membandingkan kinerja Kementerian Agama penyandang pilot project dan Kementerian Agama lain.

DAFTAR PUSTAKA

Argyis, C., The Impact of Budgeting on People (New York: Controllership Foundation, Inc. 1952.

Bangun, Andarias. 2009. Pengaruh Partisipasi dalam Penyusunan Anggaran, Kejelasan Sasaran Anggaran dan Struktur Desentralisasi Terhadap Kinerja Manajerial SKPD dengan Pengawasan Internal Sebagai Variabel Pemoderasi (Studi Kasus Pada Pemerintah Kabupaten Deli Serdang). Tesis S2. Universitas Sumatera Utara. Medan.

Bastian, Indra. 2006. Akuntansi Sektor Publik Suatu Pengantar. Yogyakarta: Erlangga.

Brownell, P. (1982). Participation in Budgeting Process. When it works and when it doesn‟t, Journal of Accounting Literature, Vol. 1 p. 124-153.

Brownell, P. And McInnes, M. 1986. Budgetary Participation, Motivation and Managerial Performance. The accounting Review. Vol. LXI No. 4. October. pp. 587-600.

Buttrom Hanson, Folger dan Sheppard. 1995. Organizational of Behaviour. Prienticehal Second Edition. Greenberg.

Chin, W.W. 1995. Partial least square is to LISREL as principal components analysis is to common factor analysis. Technology studies, 2:315-319. Cooper, D.R., & Schindler, P.S. 2006. Business Research Methods (9 ed.): New

York, NY: Irwin/McGraw-Hill.

Eker, Melek. 2007. The Impact of Budget Participation on Managerial Performance via Organizational Commitment: A Study on The Top 500 Firms In Turkey. e-Journal Ankara Univesitesi SBF Dergisi, pp 118-136. Faustino Cordoso Gomes. 1995. Manajemen Sumber Daya Manusia. Penerbit

Andi. Yogyakarta.

Furcot and Shearon.1991. Budgetary Participation, Locus of Control, and Mexican Managerial Performance and Job Satisfaction. The Accounting Review, Vol. 66, No. 1.

Giri, Wiguna. 2014. Pengaruh Partisipasi Penganggaran Pada Kinerja Manajerial Dengan Keadilan Distributif, Keadilan prosedural dan Komitmen Tujuan Anggaran Sebagai Variabel Pemediasi. Tesis S2. Universitas Udayana. Bali. Ghozali, Imam. 2006. Structural Equation Modeling, Metode Alternatif dengan

Partial Least Square. Badan Penerbit Universitas Diponegoro. Semarang.

Govindarajan, V (1986). “Impact of Participation In The Budgetary Process On Management Attitudes and Performance: Universalistic and Contigency Perspectives”. Decision Science. Pp. 496-516.

Greenberg, J. 1982. Determinants of Perceived Fairness of PerformanceEvaluations. Journal of Applied Psychology, Vol.71, No.2, pp.340-342.

Hair, J.F., et al. 2000. Multivariate Data Analysis With Reading, Ed.4. New Jersey: Prentice Hall International, Inc.

Hartono, J.M. 2008a. Metodologi Penelitian Sistem Informasi. Yogyakarta: Andi Offset.

Haryatmoko, 2002. Membangun Institusi Sosial yang Adil, 30 Oktober 2002

diakses dari

http://www.unisosdem.org/article_printfriendly.php?aid=773&coid=1&caid =34.

Hunger, J. David & Thomas I. Wheelen. 2003. Manajemen Strategis. Edisi kedua. Andi. Yogyakarta.

Jogiyanto. 2011. Konsep dan Aplikasi Structural Equation Modeling. Yogyakarta: STIM YKPN.

Jogiyanto, H.M. dan Abdillah, Willy. Konsep dan Aplikasi PLS (Partial Leaast Square) untuk penelitian empiris. BPFE Universitas Gajah Mada. 2014. Kenis, I. 1979. Effect on Budgetary Goal Characteristic on Managerial

Attitudes And Peformance. The accounting review, Vol.54, No.4, pp.707-721.

Locke, E., Latham (1984). Goal Setting. A motivational technique that works. Prentice Hall. Inc Englewood, New Jersey.

Locke, E. A. 1968. Toward A Theory of Task Motivation and Incentives. American Institutes of Research. No. 16, Hal: 3:157-89.

Luthan, Fred. 2006. Organizational Behavior, terjemahan. Edisi Sepuluh. Yogyakarta: Penerbit Andi.

Lunenburg, Fred C.2011. Goal Setting Theory of Motivation. International Journal Of Management, Business adn Administration; Volume 15, Number 1.

Magner, N. dan Johnson, G.G. 1995. Municipal Official‟s Reactions to Justice in Budgetary Resource. Public Administration Quarterly, Vol. 18,No. 4, pp. 439-456.

Mardiasmo, 2009. Akuntansi Sektor Publik. Cetakan Keempat. Yogyakarta: Andi Yogyakarta.

Maria, Deli. dan Nahartyo, Ertambang. 2012. Influence of Fairness Perception and Trust on Budgetary Slack: Study Experiment on Participatory Budgeting Context. Simposium Nasional Akuntansi XVI. Banjarmasin. Milani, Kenneth W. (1972). „Budgeting in and industrial setting: a field study of the

relationship between involvement in budget setting and job performance and attitudes. Thesis.

Milani, Kennet W. (1975). „The Relationship of Participation In Budget Setting to

Industrial Supervisor Performance and Attitudes: A field study‟. The Accounting

Review 50. April. pp. 104-123.

Mooney, James D. 1996. Konsep Pengembangan Organisasi Publik. Bandung: Sinar Baru Algesindo.

Robbins Steven P. dan Timothy A Judge. 2008. Organizational Behavior. McGraw-Hill, Irwin.

Sembiring, Samuel Abel Tanta, 2008. Pengaruh Partisipasi Anggaran dan Kejelasan Sasaran Anggaran Terhadap Kinerja Manajerial dengan Motivasi Sebagai Variabel Intervening pada Kawasan Industri Medan. Tesis S2. Universitas Sumatera Utara. Medan.

Steers, R. L. Porter. 1976. Motivation and Work Behavior. New York. John Wiley & Sons.

Stoner, Freeman. 1992. Manajemen. Edisi keempat. Jilid I, alih bahasa Benyamin Molan. Intermedia.

Sugiyono. 2012. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Cetakan ketujuhbelas (revisi terbaru). Penerbit: Alfabeta. Bandung.

Sutarto, (1985). Dasar-dasar organisasi. Gadjah Mada University: Yogyakarta. Thompson, J.D. (1986). Organizations In Action. Mc. Graw-Hill. Wagner, John

A and John R.

Trijunoto. Contoh Validitas dan Pengukuran. Trijunototp.wordpress.com. 2013. Ulupui, I.G.K. 2005. Pengaruh partisipasi anggaran, persepsi keadilan

distributif, keadilan prosedural dan goal commitment terhadap kinerja dinas. Alumnus Magister Sains UGM.

Umar, Husein. Metode Penelitian untuk Skripsi dan Tesis Bisnis. Rajawali Pers. Jakarta. 2000.

Welsch Glenn A, Hilton Ronald W., Gordon Paul, 2000,“Anggaran

Perencanaan dan Pengendalian”, penerjemah Anas Sidik, Salemba Empat,

Jakarta

Wentzel, K. 2002. The Influence of Fairness Perceptions and Goal Commitment on Manager‟s Performance in a Budget Setting. Behavioral Research in Accounting, Vol 12, pp.247-271.

Waluyo, Winoto. 2011. Panduan Aplikasi SEM untuk Aplikasi Model dalam Pelitian Teknik Indistri, Psikologi, Sosial dan Manajemen. PT. Indeks. Jakarta.

Wijanto, Setyo Hari, 2008, SEM dengan Lisrel 8.8, Yogyakarta, Graha Ilmu. Wiyono, Gendro. 2011. Merancang Penelitian Bisnis dengan alat analisis

SPSS 17.0 & Smart PLS 2.0. Edisi Pertama. YKPN. Yogyakarta.