ABSTRACT

THE INFLUENCE ANALYSIS OF TOTAL QUALITY MANAGEMENT (TQM), PERFORMANCE MEASUREMENT SYSTEM AND REWARD

SYSTEM ON MANAGERIAL PERFORMANCE

(A Case Study of SOEs Banking Companies in Bandarlampung)

By

Latifa Nurul Haramain

This study aims to determine the effect of the relationship between Total Quality Management (TQM), performance measurement systems, and reward systems on managerial performance in SOEs banking companies in Bandar Lampung.

The study was conducted with a purposive sampling by distributing questionnaires to employees at the companies. Selected respondents consist of 50 persons from middle and lower-level managers and staffs at Bank BNI, Bank BRI, and Bank Mandiri.

The method to test the hypotheses is multiple regression analysis. The results of this study indicate that there are significant positive relationships at first and second hypotheses. But it does not applied to the third hypothesis that the reward system has no effect on managerial performance.

ABSTRAK

ANALISIS PENGARUH TOTAL QUALITY MANAGEMENT, SISTEM PENGUKURAN KINERJA, DAN SISTEM PENGHARGAAN

TERHADAP KINERJA MANAJERIAL

(Studi Kasus pada Perusahaan Perbankan BUMN di Bandarlampung)

Oleh

Latifa Nurul Haramain

Penelitian ini bertujuan untuk mengetahui hubungan pengaruh antara Total Quality Management (TQM), sistem pengukuran kinerja, dan sistem penghargaan terhadapa kinerja manajerial pada perusahaan perbankan BUMN di Bandarlampung.

Penelitian dilakukan dengan purposive sampling melalui penyebaran kuesioner kepada karyawan pada perusahaan. Responden yang terpilih terdiri dari staf dan manajer level menengah dan bawah di Bank BNI, Bank BRI, dan Bank Mandiri sejumlah 50 orang. Metoda analisis data untuk menguji hipotesis adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa terdapat hubungan yang positif siginifikan pada pengaruh TQM terhadap kinerja manajerial dan pengaruh sistem pengukuran kinerja terhadap kinerja manajerial. Hal ini tidak berlaku pada hipotesis ketiga yaitu sistem penghargaan tidak berpengaruh terhadap kinerja manajerial.

ANALISIS PENGARUH TOTAL QUALITY MANAGEMENT, SISTEM PENGUKURAN KINERJA, DAN SISTEM PENGHARGAAN TERHADAP

KINERJA MANAJERIAL

(Studi Kasus pada Perusahaan Perbankan BUMN Bandarlampung)

(Skripsi)

Oleh

Latifa Nurul Haramain

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar 2.1 Hierarki Kebutuhan Manusia (Maslow) ... 7

Gambar 2.2 Motivator-Hygiene Theory ... 9

Gambar 2.3 Hierarki Konsep Kualitas ... 10

Gambar 2.4 Manfaat Total Quality Management ... 14

Gambar 2.5 Kerangka Merancang Sistem Pengukuran Kinerja ... 18

Gambar 2.6 Tipe-tipe Penghargaan... 21

Gambar 2.7 Diagram Hubungan Antarvariabel ... 27

Gambar 4.1 Grafik Normalitas Probability Plot ... 44

DAFTAR ISI

Halaman DAFTAR ISI

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR LAMPIRAN

BAB I PENDAHULUAN……… 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II LANDASAN TEORI……… 7

2.1 Teori Kebutuhan ……… 7

2.1.1 Teori Hierarki Kebutuhan Manusia ... 7

2.1.2 Motivation-Hygiene Theory (Two Factor Theory) ... 8

2.2 Pengendalian Kualitas, Jaminan Kualitas dan Manajemen Kualitas Terpadu . 9 2.3 Kualitas dalam Jasa Perbankan ... 11

2.4 Total Quality Management ... 13

2.4.1 Asumsi dalam Total Quality Management ... 15

2.4.2 Karakteristik Total Quality Management……….. 16

2.5 Sistem Pengukuran Kinerja ... 18

2.6 Sistem Penghargaan ... 10

2.7 Kinerja Manajerial ... 22

2.7.1 Pengertian Kinerja ……….. ... 22

2.8 Pengembangan Hipotesis ... 24

2.9 Kerangka Pemikiran ... 26

BAB III METODA PENELITIAN……….. 28

3.1 Populasi dan Sampel Penelitian ... 28

3.2 Teknik Pengumpulan Data ... 29

3.3 Operasionalisasi Variabel ... 29

3.4 Analisis Data ... 33

3.4.1 Uji Kualitas Data ... 33

3.4.1.1 Uji Reliabilitas ... 33

3.4.1.2 Uji Validitas ... 34

3.4.2 Uji Asumsi Klasik ... 34

3.4.2.1 Uji Multikolinearitas ... 34

3.4.2.2 Uji Heteroskedasitas ... 35

3.4.2.3 Uji Normalitas ... 35

3.4.3 Analisis Regresi Berganda ... 36

3.4.4 Pengujian Hipotesis ... 36

3.4.5 Analysis of Variance (ANOVA) ... 37

BAB IV PEMBAHASAN……….. 38

4.1 Deskripsi Data Responden ... 38

4.2 Statistik Deskriptif ... 40

4.3 Uji Validitas ... 41

4.4 Uji Reliabilitas ... 43

4.5 Pengujian Asumsi Klasik ... 43

4.5.1 Uji Normalitas ... 43

4.5.2 Uji Multikolinieritas ... 45

4.5.3 Uji Heteroskedastisitas ... 46

4.6 Pengujian Hipotesis ... 47

4.6.1 Koefisien Determinasi ... 47

4.6.2 Hasil Pengujian Hipotesis ... 47

4.7 Pembahasan ... 49

4.7.1 Pengaruh Total Quality Management terhadap Kinerja Manajerial .. 49

4.7.2 Pengaruh Sistem Pengukuran Kinerjaterhadap Kinerja Manajerial . 50 4.7.3 Pengaruh Sistem Penghargaanterhadap Kinerja Manajerial ... 51

4.8 Analisis Tambahan ... 53

BAB V SIMPULAN DAN SARAN……….. 54

5.1 Simpulan ... 54

5.2 Keterbatasan Penelitian ... 55

5.3 Saran... 55

DAFTAR PUSTAKA

DAFTAR LAMPIRAN

LAMPIRAN 1 KUESIONER

LAMPIRAN 2 ADMINISTRASI PENELITIAN LAMPIRAN 3 PROFIL RESPONDEN

LAMPIRAN 4 TABULASI JAWABAN RESPONDEN LAMPIRAN 5 HASIL UJI KUALITAS DATA

DAFTAR TABEL

Tabel 3.1 Jumlah Responden di Perbankan BUMN ... 29

Tabel 3.2 Pengukuran Variabel ... 31

Tabel 4.1 Persentase Penyebaran dan Pengembalian Kuesioner ... 38

Tabel 4.2 Demografi Responden ... 39

Tabel 4.3 Analisis Statistik Deskriptif ... 40

Tabel 4.4 Hasil Uji Validitas Data ... 41

Tabel 4.5 Hasil Uji Reliabilitas Data ... 43

Tabel 4.6 Hasil Uji Normalitas ... 45

Tabel 4.7 Hasil Uji Multikolinearitas ... 45

Tabel 4.8 Koefisien Determinasi ... 47

MOTO

!"#

$

#

%

&

Allah SWT yang menjadikan semua kesulitan menjadi hikmah dan memberikan jalan kemudahan setelahnya sehingga karya ini dapat selesai dengan baik.

Papa dan mama yang selalu mendengarkan, menguatkan, dan memberikan doa serta dorongan yang tak pernah putus untukku. Teteh Tia, Aa Faqih, Teteh Risha, dan Adek Farah yang tak pernah henti menguatkan dan memberi semangat di saat

dukaku serta masukan positif di saat sukaku.

Keponakanku tersayang Adelio Naufal. Semua tante, om dan uwak yang telah memberikan doa dan perhatiannya.

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta, pada tanggal 1 November 1993, sebagai anak ketiga

dari empat bersaudara dari pasangan Bapak Sanusi Kartabrata dan Ibu Uung

Nursyamsiah.

Pada tahun 1999, penulis menyelesaikan pendidikan Taman Kanak-Kanak (TK) di

TK Kartini, Bandarlampung. Penulis menyelesaikan pendidikan Sekolah Dasar

(SD) pada tahun 2005 di SD Negeri 28 Palembang. Sekolah Menengah Pertama

(SMP) ditempuh oleh penulis di SMP Negeri 3 Palembang dan berhasil

diselesaikan di tahun 2007. Penulis kemudian melanjutkan pendidikan di SMAN

17 Palembang namun pindah sekolah di tahun kedua dan lulus dari SMA Negeri 3

Bandarlampung hingga tahun 2010.

Selanjutnya penulis terdaftar sebagai mahasiswi Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung melalui jalur PKAB pada tahun 2010.

Selama duduk di bangku perkuliahan, penulis menjadi anggota HIMAKTA.

Selain itu penulis aktif dalam kepengurusan Economic English Club dan pada

SANWACANA

Assalamualaikum. Wr. Wb.

Segala puji syukur penulis panjatkan kehadirat Allah SWT yang telah

melimpahkkan rahmat, taufik, dan hidayah-Nya sehingga penulis dapat

menyelesaikan Skripsi dengan judul “ANALISIS PENGARUH TOTAL

QUALITY MANAGEMENT, SISTEM PENGUKURAN KINERJA, DAN

SISTEM PENGHARGAAN TERHADAP KINERJA MANAJERIAL”.

Penyusunan skripsi ini dimaksudkan guna melengkapi dan memenuhi sebagian

persyaratan untuk meraih gelar sarjana Ekonomi Jurusan Akuntansi di Fakultas

Ekonomi dan Bisnis Universitas Lampung.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, dan kerja sama semua pihak yang telah turut membantu

dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin menyampaikan

ucapan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung sekaligus Pembimbing

Kedua atas bimbingan dan pengarahan dalam penyusunan skripsi ini;

4. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt., selaku Pembimbing Utama,

atas kesediannya memberikan bimbingan dan masukan yang sangat

membangun dalam proses penyelesaian skripsi ini;

5. Pak Fitra Darma S.E., M.Si., selaku Pembimbing Akademik, untuk nasehat

dan bimbingannya selama ini;

6. Ibu Dr. Rindu Rika Gamayuni, S.E., M.Si., selaku Penguji Utama, terima

kasih atas kritik dan saran yang membangun dalam penyusunan skripsi ini;

7. Pak Sobari untuk kesabarannya dalam membantu mengurus skripsi dan

proses birokrasinya. Mas Yana dan Mas Yono, Mbak Sri, Mpok Nur, Mas

Leman;

8. Mama Uung, terima kasih untuk doa-doanya untukku di setiap sujudmu dan

semoga seluruh kebaikannya kembali kepada diri mama. Papa Uci, papaku

yang tersabar terima kasih doa dan pengalaman yang selalu diberikan,

menjadi inspirasi dan selalu jadi partner brainstorming selama perkuliahanku.

Kakak-kakak ku, Teteh Tia, Aa Faqih, Teteh Risha, dan juga Adek-ku Farah

terima kasih selalu memberikan nasehat, pengalaman,dan doanya;

9. Sahabat-sahabat yang selalu mendampingi, Andriani Rumahorbo, Eka Sari,

Feni Sagita, Fina Nidaul, Fransiska Jeni, Jane Ratini, Maria Ansela, Marlina

Safitri, Novia Niki, Tiaraku Oktia, dan Wella Dwi, terima kasih atas

pengertian kalian atas kekurangan diri yang kupunya. Terimakasih telah

kasih atas senang, sedih, kekuatan, semangat, serta doa yang kita bagi

bersama selama empat tahun ini;

10. Sahabat-sahabatku di masa SMA, Dewi, Puji, dan Ade terimakasih untuk

masukan dan dukungan dari kalian juga kebersamaan kita hingga saat ini;

11. Terima kasih Ryan Prakasa yang terkadang membuat sedih namun selalu bisa

membuatku tersenyum. Partner yang menyenangkan untuk bertukar ide

kreatif, selalu ada untuk mendengarkan dan membantu meringankan bebanku;

12. Teman-teman seperjuangan akuntansi 2010, Febi, Pungki, Yoga, Syarif,

Hana, Nevia, Bebeu, Teja, Ayu, Ira, Echa, Egha, Dianti, Arlenti, Era, Rere,

Eka, Devri, Meki, Surya, Nurul, Yesi, Dwi, Jevri, Farah, Elza, Endang, Esti,

Tina, Ferry, Deni, Ivonna, Mila, Iga, Tiya, Citra, Yasni, Marwanto, Egi,

Anas, Mahmud, Ben dan teman-teman lainnya yang tidak dapat disebutkan

satu per satu di dalam skripsi ini. Terimakasih untuk semangat dan

kebersamaannya selama empat tahun ini.

13. Teman-temanku Dwi Rizky, Angel, Veda Yudha, Kak Arnold, Tomy terima

kasih atas canda tawa, kebersamaan, dan dukungannya selama ini.

14. Para pengurus EEC periode 2012/2013, Dila, Egha, Sonia, Ceu Tetik, Ega,

Kaka, Ali, Pipi, Sisi, Virgie, Aldo, Rilly, Rudy, Andre dan Eko atas satu

tahun yang tak terlupakan. Serta adik-adik pengurus dan anggota EEC

lainnya.

15. Terima kasih kakak-kakak tingkat yang telah membantu, Mbak Icha, Mbak

Muti, Mbak Nana, Mbak Meli, Mbak Hayu, Mbak Ria, Mbak Ade, Mbak

Santoso dan kakak-kakak lainnya yang tidak dapat disebutkan satu per satu

dalam skripsi ini.

16. Teman-teman KKN Desa Sriminosari, Labuhan Maringgai; Lolita, Anjar, Ira,

Rika, Teteh Nunik, Mas Etu, Mas Omen, Mas Dwi, Bang Nenggo, dan

Babang Nay, terima kasih untuk pengalaman yang menyenangkan dan

dukungan kalian.

Penulis menyadari bahwa masih banyak kekurangan dalam proses penyelesaian

skripsi ini karena itu penulis menerima semua saran dan kritik yang membangun.

Akhir kata Penulis mengucapkan “Terima Kasih”.

Bandarlampung, Desember 2014 Penulis,

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Persaingan yang terjadi dalam bisnis menjadikan setiap perusahaan dalam negeri

harus berbenah agar menghasilkan produk berkualitas yang efektif dan efisien

untuk mencapai kinerja yang diharapkan perusahaan. Tahun 2013 membuktikan

bahwa beberapa perusahaan Indonesia dapat bertahan bahkan mengalami

peningkatan di tengah permasalahan ekonomi global yang mengalami

perlambatan arus ekonomi dan likuiditas global. Tercatat enam perusahaan Badan

Usaha Milik Negara (BUMN) termasuk dalam perusahaan terbesar di dunia yang

dinobatkan oleh majalah Forbes, diantaranya PT Bank Mandiri Tbk., PT Bank

Rakyat Indonesia Tbk., PT Telekomunikasi Indonesia PT Bank Negara Indonesia

Tbk., Tbk., PT Perusahaan Gas Negara Tbk., dan PT Semen Indonesia Tbk.

(www.jpnn.com, 2013). Hal ini menunjukkan di tengah tekanan ekonomi global,

perusahaan dalam negeri tetap dapat memperoleh kinerja yang baik.

Kinerja menjadi suatu hal yang penting sebagai jalan mencapai tujuan organisasi.

Peningkatan kinerja juga harus dibarengi dengan peningkatan infrastruktur tidak

hanya fisik tetapi juga nonfisik terutama di bidang akuntansi. Peningkatan

2

sistem akuntansi keuangan, sistem pengendalian manajemen dan sistem

penganggaran (Narsa, 2007). Namun kinerja yang baik tidak dapat dicapai begitu

saja jika perusahaan tidak mempertimbangkan menggunakan faktor sasaran yang

tepat, sistem pengukuran kinerja, dan sistem penghargaan (reward). Hal ini terjadi

karena tidak semua sistem akuntansi manajemen dapat diterapkan di seluruh

organisasi secara global tanpa disesuaikan dengan karakteristik di dalam

organisasi.

Berbeda dengan sistem tradisional, pengukuran kinerja saat ini harus

mempertimbangan keberhasilan dari berbagai aspek organisasi. Atkinson, et al

(2004) menyampaikan dalam pengukuran kinerja tradisional lebih fokus

menggunakan ukuran kuantitatif keuangan seperti biaya dan keuntungan, daripada

ukuran kualitatif dan kuantitatif nonkeuangan. Selain faktor keuangan, ukuran

kualitatif dan kuantitatif non keuangan perlu digunakan untuk dapat

menggambarkan kondisi perusahaan dengan lebih efektif. Ukuran kuantitafif

nonkeuangan yang dimaksud dapat berupa hasil, siklus waktu, kepatuhan jadwal,

pangsa pasar, dan retensi pelanggan. Variabel kualitatif yang tidak dapat

diabaikan antara lain citra produk barang dan jasa, level tingkat kepeduian staf

rumah sakit, atau reputasi perusahaan.

Di samping diperolehnya kinerja keuangan yang baik diperlukan pendekatan lain

untuk mengukur keberhasilan perusahaan tersebut. Salah satu sistem akuntansi

yang direkomendasikan adalah penerapan Total Quality Management (TQM)

yang mengutamakan kepuasan konsumen sebagai tujuannya. TQM menitik

3

adalah dengan menghasilkan kualitas yang terbaik. Untuk menghasilkan kualitas

yang terbaik diperlukan upaya perbaikan berkesinambungan terhadap kemampuan

manusia, proses dan lingkungan dengan menerapkan Total Quality Management

(Tjiptono dan Diana, 2003).

Dengan menerapkan Total Quality Management dalam organisasi akan

mendorong terbentuknya strategi dalam pengembangan kualitas sumber daya

manusia, kualitas produksi dan pelayanan, terbentuknya sistem yang terbarui

secara berkelanjutan dan akan mendorong produktivitas dan kinerja perusahaan.

Walaupun sudah banyak perusahaan yang menerapkan TQM, dalam praktiknya

tidak semua perusahaan berhasil meningkatkan kinerjanya. Dalam mencapai

efektivitas dari pelaksanaan TQM perlu diadakan perubahan mendasar pada

infrastruktur organisasi, meliputi: sistem alokasi wewenang pembuatan keputusan,

sistem pengukuran kinerja, sistem reward dan hukuman (Mardiyah dan

Listianingsih, 2005).

Kinerja yang baik bagi suatu perusahaan berawal dari peran setiap individu yang

memberikan kontribusi dan produktivitasnya terhadap perusahaan. Perlu adanya

ukuran kinerja yang jelas dan mekanisme penghargaan atas prestasi yang

memotivasi produktivitas karyawan. Sistem pengukuran kinerja digunakan untuk

menjelaskan tujuan dan standar-standar kerja bagi individu. Dengan demikian,

manajemen puncak dapat memperoleh umpan ballik tentang pelaksanaan

4

Narsa dan Yuniawati (2003), mengatakan bahwa penghargaan yang diberikan

oleh perusahaan sangat memengaruhi produktivitas dan tendensi para karyawan

untuk tetap bersama organisasi atau mencari pekerjaan lainnya. Semakin besar

perhatian perusahaan terhadap kebutuhan karyawannya maka perusahaan tersebut

akan memperoleh timbal balik yang sesuai, yaitu memaksimalkan

produktivitasnya.

Penelitian mengenai Total Quality Management, sistem pengukuran kinerja,

sistem penghargaan, dan kinerja manajerial telah banyak dilakukan pada berbagai

jenis perusahaan dan memberikan hasil yang beragam. Penelitian Narsa dan

Yuniawati (2003) membuktikan adanya pengaruh yang positif signifikan pada

TQM, sistem pengukuran kinerja, dan sistem penghargaan terhadap kinerja

manajerial. Berbeda dengan penelitian Mardiyah dan Listianingsih (2005), yang

menunjukkan hubungan interaksi yang negatif antara TQM dan sistem

pengukuran kinerja terhadap kinerja manajerial dan juga antara TQM dan sistem

penghargaan terhardap kinerja manajerial. Sedangkan menurut Yuliana et al

(2012) terdapat pengaruh positif pada interaksi TQM dengan sistem penghargaan

terhadap kinerja manajerial namun tidak ditemukan pengaruh interaksi TQM

dengan sistem pengukuran kinerja terhadap kinerja manajerial.

Dari beragamnya hasil penelitian yang dilakukan sebelumnya penulis akan

melakukan penelitian dengan obyek penelitian perusahaan BUMN yang bergerak

di bidang perbankan karena sebagian besar terbukti mencapai kinerja perusahaan

yang baik pada tahun 2013. Keberhasilan perusahaan tidak hanya diukur dari

5

perusahaan secara keseluruhan. Dengan demikian penulis tertarik melakukan

penelitian dengan judul “Analisis Pengaruh Total Quality Management, Sistem

Pengukuran Kinerja, dan Sistem Penghargaan terhadap Kinerja Manajerial

(Studi Kasus Perusahaan Perbankan BUMN di Bandarlampung)”.

1.2Rumusan Masalah

Berdasarkan latar belakang di atas, maka dapat ditarik permasalahan berikut ini:

1. Apakah penerapan Total Quality Management memiliki pengaruh positif

terhadap Kinerja Manajerial?

2. Apakah penerapan sistem pengukuran kinerja memiliki pengaruh positif

terhadap Kinerja Manajerial?

3. Apakah penerapan sistem penghargaan memiliki pengaruh positif terhadap

Kinerja Manajerial?

1.3 Batasan Masalah

1. Lokasi yang digunakan dalam penelitian ini terbatas pada perusahaan

perbankan BUMN di kota Bandarlampung.

2. Batasan responden yang diperlukan dalam penelitian ini adalah manajer

tingkat menengah dan bawah yang beroperasi di masing-masing perbankan di

Bandarlampung.

1.4Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui bagaimana perusahaan di

6

global dilihat dari segi manajerial. Lebih spesifik untuk mengetahui pengaruh

Total Quality Management, sistem pengukuran kinerja, dan sistem penghargaan terhadap Kinerja Manajerial.

1.5Manfaat Penelitian

1. Pembaca dapat mengetahui pengaruh dari Total Quality Management, sistem

pengukuran kinerja, dan sistem penghargaan terhadap kinerja manajerial di

perusahaan perbankan.

2. Bagi perusahaan sebagai masukan untuk melaksanakan kontrol manajemen

agar meningkatkan kualitas dan profitabilitas perusahaan.

3. Sebagai kontribusi referensi pengetahuan baru di bidang akuntansi

manajemen bagi akademisis, khususnya mengenai kinerja manajerial. Dan

dapat digunakan sebagai bahan perbandingan untuk mengadakan penelitian

lanjutan.

4. Bagi praktisi terkait dapat menjadi sumbangan informasi dan alat penilaian

pembanding untuk evaluasi dan mengambil keputusan terhadap kebijakan

BAB II

LANDASAN TEORI

2.1Teori Kebutuhan

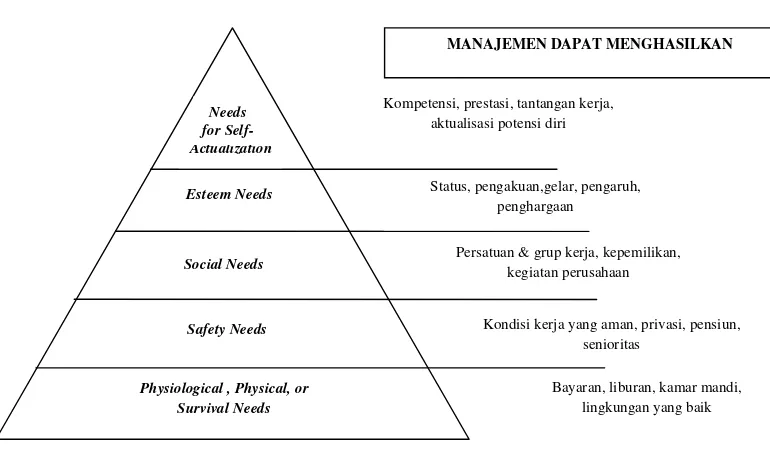

2.1.1 Teori Hierarki Kebutuhan Maslow

Gambar 2.1

Hierarki Kebutuhan Manusia (Maslow)

Teori yang dikembangkan Maslow dalam Richardson (1997) menyatakan bahwa

manusia memiliki lima urutan kebutuhan dasar sebagai individu. Saat seseorang

telah memenuhi kepuasan pada level tertentu maka akan berlanjut pada kebutuhan

level di atasnya. Disebutkan di dalamnya dari level pertama terdapat kebutuhan

bertahan hidup (physiology needs), pada level kedua kebutuhan akan rasa aman

Actualization Esteem Needs

Social Needs

Safety Needs

Physiological , Physical, or Survival Needs

Kompetensi, prestasi, tantangan kerja, aktualisasi potensi diri

Status, pengakuan,gelar, pengaruh, penghargaan

Persatuan & grup kerja, kepemilikan, kegiatan perusahaan

Kondisi kerja yang aman, privasi, pensiun, senioritas

Bayaran, liburan, kamar mandi, lingkungan yang baik

Needs for Self-

MANAJEMEN DAPAT MENGHASILKAN

8

(safety needs), pada level ketiga kebutuhan akan sosial (social needs), pada level

keempat kebutuhan akan pengakuan (esteem needs), dan level puncak adalah

kebutuhan atas aktualisasi atau pengembangan potensi diri (needs for

self-actualization).

Aktualisasi diri artinya mengaktualisasi potensi seseorang untuk menjadi sesuatu.

Setiap individu memunyai keinginan untuk berprestasi, dan memiliki kekuasaan.

Menyelenggarakan pelatihan, mengembangkan teknologi, dan pemberdayaan

karyawan akan memenuhi banyak kebutuhan setiap individu dalam proses

penerapan TQM. Ketika karyawan terlibat dalam tim kerja serta dapat

memanfaatkan fasilitas dan teknologi yang dikembangkan maka dapat menghasilkan

rasa kepemilikan dalam perusahaan (Richardson, 1997).

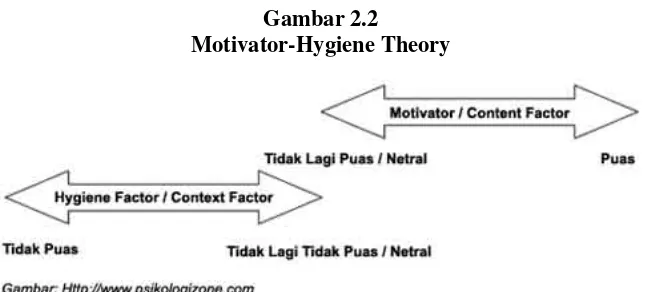

2.1.2 Motivation-Hygiene Theory (Two Factor Theory)

Teori yang dibangun oleh Frederic Herzberg menjelaskan tentang keyakinan bahwa

hubungan individu dengan pekerjaannya merupakan dasar, dan perilakunya terhadap

pekerjaan akan memengaruhi kesuksesan dan kegagalannya (Robbin, 2003). Teori

ini merupakan turunan dari teori Maslow dengan membagi level penghargaan dan

aktualisasi diri sebagai faktor motivator dan level kebutuhan lain pada faktor

hygiene yang dijelaskan pada gambar 2.2. Motivator factor (content factor)

dibutuhkan untuk memotivasi karyawan untuk mencapai kinerja yang lebih tinggi

sedangkan hygiene factor (context factor) dibutuhkan untuk mencegah karyawan

merasa tidak puas. Motivation factors atau faktor yang memengaruhi kepuasan kerja

terdiri dari tanggung jawab (responsibility), kemajuan (advancement), pencapaian

(achievement), pengakuan (recognition), dan pekerjaan itu sendiri (work it self).

9

ketidakpuasan dalam pekerjaan adalah kebijakan perusahaan (company policy),

penyeliaan (supervision), gaji (salary), hubungan antar pribadi (interpersonal

relations), dan kondisi kerja (working condition) (www.psikologizone.com, 2009).

Gambar 2.2

Motivator-Hygiene Theory

Jika hygiene factor tidak terpenuhi maka pekerja akan banyak mengeluh dan merasa

tidak merasa puas pada pekerjaannya, tetapi bila faktor-faktor tersebut terpenuhi

pekerja akan berada pada posisi tidak lagi tidak puas (bukan berarti puas) dengan

kata lain dalam keadaan netral. Sedangkan motivatorfactor dapat menjadikan

karyawan dapat memperoleh kepuasan kerja dan mencapai kinerja yang tinggi

dalam perusahaan.

2.2 Pengendalian Kualitas, Jaminan Kualitas dan Manajemen Kualitas Terpadu

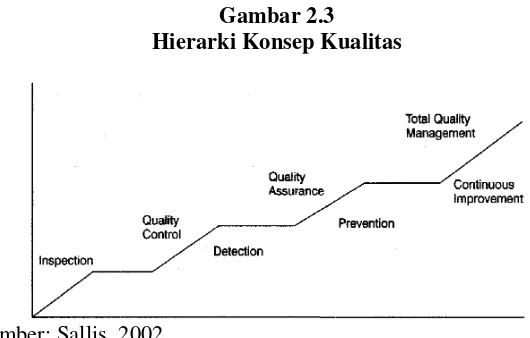

Dalam penelitian Sallis (2002) diungkapkan bahwa terdapat tiga ide yang berkaitan

dengan kualitas, yaitu pengendalian kualitas, jaminan kualitas dan kualitas terpadu.

Disebutkan pula pendekatan ketiganya yang dikembangkan oleh Peters and

1.

2.

3.

S um

1. Pengendal

Hal ini me

yang tidak

mungkin m

Inspeksi d

pengendal

2. Jaminan K

Jaminan K kesalahan kualitas ke untuk spes menetapka dalam ope 3. Manajeme Manajeme yang ada. inginkan,

mber: Sallis, 2

dalian Kualitas

mengacu pada

ak memenuhi

n melibatkan s

i dan pengujia

dalian kualitas

Kualitas (Qua

Kualitas dila

an yang terjad

ke dalam pros

pesifikasi yang

pkan apa yang

perasional

men Kualitas T

en kualitas te

. TQM adala

, kapan merek

G Hierark

, 2002

tas (Quality Co

da deteksi dan

hi standar. Seb

n sejumlah bes

jian merupakan

as.

uality Assura

ilakukan sebelu

adi di awal. Ja

roses untuk me

ng telah ditent

ng seharusnya

s Terpadu (To

terpadu mem

lah tentang me

reka mengingi

Gambar 2.3 rki Konsep K

Control)

an penghapusa

ebagai metod

esar limbah, m

kan metoda ya

rance)

elum dan sela

Jaminan kuali

memastikan ba

entukan. Secar

a dilakukan d

otal Quality M

mperluas dan menyediakan p ginkannya da Kualitas san kompone

oda untuk mem

, memo dan pe

yang banyak d

lama proses u

alitas adalah te

bahwa produk

ara sederhana

dan standar a

y Management

an mengemban

n pelanggan d

dan bagaimana

nen atau produ

emastikan kua

pengerjaan ul

dilakukan da

untuk mence

tentang meran

uk tersebut di

na, jaminan ku

r apa yang dig

ent)

angkan jamin

dengan apa y

[image:30.612.181.446.79.248.2]11

menginginkannya. Persepsi dan harapan pelanggan diakui sebagai jangka

pendek dan berubah-ubah, sehingga organisasi harus menemukan cara untuk

menjaga dekat dengan pelanggan mereka untuk dapat merespon perubahan

selera mereka, kebutuhan dan keinginan.

2.3Kualitas dalam Jasa Perbankan

Bearden et al.(2001) mengatakan bahwa kualitas produk mewakili seberapa baik

suatu produk bekerja sebagaimana mestinya sesuai dengan yang dipahami

konsumen. Kualitas jasa menurut Tjiptono (2002) adalah tingkat mutu yang baik

sesuai dengan yang diharapkan dan pengawasan variabel untuk mencapai mutu

tersebut untuk dapat memenuhi keinginan konsumen. Kualitas adalah penilaian

subjektif pelanggan. Penilaian ini ditentukan oleh persepsi pelanggan terhadap jasa,

persepsi tersebut dapat berubah karena pengaruh seperti iklan yang efektif, reputasi

suatu jasa tertentu, pengalaman, teman dan sebagainya. Yang terpenting adalah

bagaimana jasa dipersepsikan oleh pelanggan dan kapan persepsi pelanggan berubah

(Suherman, 2011). Dalam industri jasa pelayanan, khususnya perusahaan yang

bergerak pada sektor perbankan, kualitas yang dinilai oleh pelanggan adalah

bagaimana karyawan memberikan pelayanan langsung terhadap nasabah.

Parasuraman et al. (1988) menjelaskan kualitas layanan sebagai seberapa jauh

perbedaan antara kenyataan dengan harapan para nasabah atas layanan yang mereka

terima. Ada dua faktor utama yang memengaruhi kualitas jasa, yaitu expected

service dan perceived service. Apabila jasa yang diterima atau yang dirasakan sesuai

dengan yang diharapkan, maka kualitas jasa yang dipersepsikan sebagai kualitas

yang baik dan memuaskan. Jika jasa yang diterima melampaui harapan nasabah,

12

kualitas jasa yang diterima lebih rendah dari pada yang diharapkan, maka kualitas

jasa akan dipersepsikan buruk atau tidak memuaskan.

Kualitas pelayanan merupakan hal yang terpenting dalam persaingan di industri

perbankan. Nasabah akan merasakan langsung kualitas pelayanan yang ditawarkan

dan akan membentuk citra tersendiri pada perbankan yang memiliki kualitas baik.

Nasabah yang mengalami kepuasan dalam bertransaksi akan melakukan transaksi

ulang sehingga menimbulkan loyalitas, sebaliknya nasabah yang tidak puas akan

meninggalkannya dan beralih menjadi nasabah bank pesaing, akibatnya bank

mengalami penurunan pendapatan (Hartanto, 2010).

Penelitian lanjutan yang dilakukan oleh Parasuraman et al (1988) dalam Tjiptono

(2002) menyatakan bahwa kualitas pelayanan secara umum dibentuk oleh lima

dimensi, yaitu:

1. Keterwujudan (tangible), mewakili elemen-elemen yang mewakili fasilitas fisik,

seperti perlengkapan karyawan, sarana komunikasi.

2. Kehandalan (reliability), merupakan kemampuan untuk memberikan jasa

sebagaimana yang dijanjikan secara akurat.

3. Daya Tangkap (responsiveness), meliputi pemberian pelayanan yang tanggap

kemampuan untuk menghargai kepercayaan dan kerahasiaan.

4. Jaminan (assurance), meliputi sikap yang dapat dipercaya, pengetahuan, bebas

dari keragu-raguan untuk membantu pelanggan dan menyediakan pelayanan

yang dibutuhkan.

5. Empati (empathy), meliputi memahami kebutuhan pelanggan, komunikasi yang

13

Dalam mempertahankan kualitasnya, suatu bank harus melakukan perbaikan secara

berkelanjutan dalam menyampaikan pelayanannya. Kotler (2003) menyebutkan

bahwa terdapat dua metoda untuk mengetahui kepuasan pelanggan dalam merespon

kualitas pelayanan yang diberikan, yaitu sebagai berikut:

1. Sistem kritik dan saran: organisasi yang berfokus pada konsumen memudahkan

pelanggannya untuk memberikan kritik dan saran. Hal ini dapat didukung

dengan ketersediaannya website dan email perusahaan dalam melakukan

komunikasi.

2. Survey kepuasan pelanggan: Kebanyakan pelanggan yang kecewa akan

mengurangi transaksi atau mengganti supplier. Perusahaan yang responsif harus

melakukan survey langsung secara periodik.

3. Ghost-Shopping: perusahaan dapat memperkerjakan orang (ghostshopper)

untuk berperan sebagai pelanggan potensial produk pesaing. Kemudian mereka

akan menyampaikan kelebihan dan kekurangan dari produk pesaing tersebut

berdasarkan pengalaman mereka membeli produk tersebut.

4. Analisis pelanggan yang hilang: perusahaan menghubungi pelanggan yang telah

berhenti atau berganti supplier. Informasi dikumpulkan untuk membuat

kebijakan terkait loyalitas pelanggan yang ada.

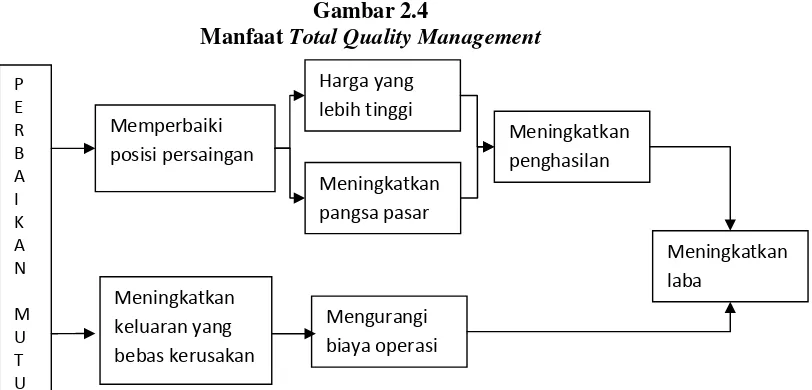

2.4Total Quality Management

Total Quality Management merupakan suatu pendekatan dalam menjalankan usaha

yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan

terus menerus atas produk, jasa, manusia, proses, dan lingkungannya (Tjiptono dan

Diana 2003). Adapun pengertian Total Quality Management menurut Besterfield

14

“TQM is defined as both a philosophy and a set of guiding principles that represent

the foundation of a continuously improving organization. … TQM integrates

fundamental management techniques, existing improvement efforts, and technical

tools under a discipline approach”.

Dengan kata lain Total Quality Management merupakan strategi manajemen yang

mengutamakan kualitas dalam proses operasionalnya untuk mencapai keberhasilan

perusahaan jangka panjang dengan memenuhi kepuasan pelanggan. Saat perusahaan

ingin memberikan pelayanan yang berkualitas terhadap pelanggan, manajemen akan

berusaha memenuhi standar kerja yang baik sehingga dapat menghasilkan barang

dan jasa yang berkualitas. Secara bertahap akan mendorong kualitas kerja dan proses

operasional yang lebih efisien dan efektif dalam mencapai tujuan perusahaan. Total

Quality Management memiliki dua manfaat menurut Nasution (2001), yaitu dapat

memperbaiki posisi persaingan dan meningkatkan keluaran yang bebas dari

[image:34.612.134.540.458.653.2]kerusakan, seperti yang dijelaskan pada gambar dibawah ini:

Gambar 2.4

Manfaat Total Quality Management

15

2.4.1 Asumsi dalam Total Quality Management

Hackman dan Wageman (1995) berpendapat ada empat asumsi dasar pada penerapan

model TQM:

1. Kualitas.

Kualitas dianggap memiliki biaya yang lebih murah daripada biaya dari

pekerjaan yang buruk. Kualitas pekerjaan yang buruk (seperti inspeksi,

pengerjaan ulang, kehilangan pelanggan, dan sebagainya) akan menghasilkan

biaya yang jauh lebih besar daripada biaya pengembangan proses yang

menghasilkan produk berkualitas.

2. Manusia.

Karyawan secara alami peduli tentang kualitas pekerjaan yang mereka lakukan

dan akan mengambil inisiatif untuk memperbaikinya asalkan mereka disediakan

dengan alat dan pelatihan yang diperlukan untuk peningkatan kualitas. dan

manajemen memperhatikan ide-ide mereka.

3. Organisasi adalah sistem dari bagian-bagian yang sangat saling bergantung.

Masalah-masalah utama yang mereka hadapi selalu lintas divisi fungsional.

Deming dan Juran yang bersikeras bahwa masalah lintas fungsional harus

ditangani secara kolektif oleh perwakilan dari semua fungsi yang relevan.

4. Manajemen senior

Kualitas dipandang sebagai tanggung jawab manajemen puncak pada akhirnya.

Karena manajer senior menciptakan sistem organisasi yang menentukan

bagaimana produk dan jasa dirancang dan diproduksi, proses peningkatan

16

2.4.2 Karakteristik Total Quality Management

Ada sepuluh karakteristik TQM yang dikembangkan oleh Goetsch dan Davis dalam

Tjiptono dan Diana (2003) yaitu:

1. Fokus Pada Pelanggan

Pelanggan yang berasal dari internal ataupun eksternal perusahaan akan

menentukan kualitas produk yang dihasilkan. Pelanggan internal menentukan

kualitas produk yang disampaikan kepada mereka, sedangkan pelanggan

eksternal menentukan kualitas tenaga kerja, proses, dan lingkungan yang

menentukan barang dan jasa yang dihasilkan.

2. Obsesi terhadap Kualitas

Bila organisasi telah menerapkan obsesi terhadap kualitas, maka akan

menghasilkan prinsip “good enough is never good enough”.Bila hal ini telah

tertanam pada setiap fungsi organisasi maka karyawan akan menghasilkan

pekerjaan yang sesuai standar dan mencapai lebih dari itu.

3. Pendekatan Ilmiah

Dalam penerapan TQM, pendekatan ilmiah sangat diperlukan dalam mendesain

pekerjaan dan dalam proses pengambilan keputusan. Dengan menggunakan

metoda ilmiah data diperoleh dan digunakan sebagai benchmark, memantau

prestasi dan melaksanakan perbaikan.

4. Komitmen Jangka Panjang

Dibuthkan budaya perusahaan yang baru agar penerapan TQM dapat berjalan

dengan sukses. Maka perusahaan akan berupaya memperbaiki budaya lama

17

5. Kerjasama Tim (Teamwork)

Tidak seperti perusahaan yang dikelola secara tradisional yang menciptakan

persaingan antardepartemen dalam organisasi, penerapan TQM menharuskan

adanya kerjasama tim. Kerjasama internal perusahaan, kemitraaan, lembaga

eksternal dan masyarakat dituntut dapat terjalin dengan baik

6. Perbaikan Sistem Secara Berkesinambungan

Sistem yang diterapkan dalam operasional perusahaan perlu diperbaiki secara

terus menerus sehingga menjamin dan meningkatkan kualitas barang dan jasa.

7. Pendidikan dan Pelatihan

Setiap individu diharapkan terus belajar dan meningkatkan kapasitas kerjanya.

Dengan adanya pendidikan dan pelatihan, keterampilan professional setiap

individu dapat meningkat dan secara tidak langsung meningkatkan produktivitas

perusahaan.

8. Kebebasan yang Terkendali

Dengan adanya kebebasan karyawan karena keterlibatan dan pemerdayaan,

pekerjaan yang dihasilkan pun menjadi maksimal dan tetap membutuhkan

pengendalian dalam penerapannya.

9. Kesatuan Tujuan

Pengelolaan manajemen yang baik mengharuskan terdapatnya persamaan visi

kerja bagi setiap karyawan dalam perusahaan. Dengan adanya satu tujuan yang

sama, kinerja yang dihasilkan akan harmonis dengan tujan yang telah ditetapkan.

10.Adanya Keterlibatan dan Pemberdayaan Karyawan

Perusahaan yang menerapkan keterlibatan dan pemberdayaan karyawannya,

18

mengetahui kondisi nyata operasional perusahaan. Hal ini akan menghasilkan

keputusan yang lebih efektif dan kinerja karyawan pun dapat meningkat

2.5 Sistem Pengukuran Kinerja

Sistem pengukuran kinerja dibutuhkan dalam mendorong para manager dan

karyawan untuk fokus dalam elemen penting dari operasi yang efisien melalui

program TQM dan membangun hubungan yang efektif dalam rantai nilai (Chenhall

dan Smith, 2007). Sistem pengukuran kinerja dapat meliputi benchmarking dan

sistem yang menghubungkan antara strategi dan operasi, misalnya balanced

scorecard dan strategic integrative control.

Menurut Anthony dan Govindarajan (2011) sistem pengukuran kinerja adalah suatu

mekanisme memperbaiki kemungkinan bahwa organisasi tersebut

mengimplementasikan strateginya dengan baik. Dalam menerapkan hal ini

manajemen senior memilih ukuran-ukuran yang paling mewakili strategi perusahaan

(critical success factor) masa kini dan masa depan. Ukuran-ukuran tersebut dapat

[image:38.612.139.531.545.667.2]dilihat pada gambar 2.3 berikut:

Gambar 2.5

Kerangka Merancang Sistem Pengukuran Kinerja

Sumber: Anthony dan Govindarajan, 2011

STRATEGI

Apa yang penting diukur

Apa yang diukur diselesaikan

Apa yang diselesaikan, diberi imbalan Apa yang diberi

19

Horngren et al (1996) dalam Narsa (2007) berpendapat sistem pengukuran kinerja

memiliki peran lain selain mengendalikan dan memberikan umpan balik pada proses

perencanaan dan pengambilan keputusan, yaitu memberikan kemudahan para

manajer mengawasi jalannya bisnis mereka dan mengetahui aspek-aspek bisnis yang

mungkin membutuhkan bantuan; Peranan kedua sistem pengukuran kinerja adalah

suatu alat komunikasi; dan peranan ketiga adalah bahwa sistem pengukuran kinerja

sebagai dasar sistem penghargaan perusahaan.

Terdapat delapan tujuan dalam mengukur kinerja menurut Behn (2003), yaitu:

1. Evaluasi. Mengevaluasi data kinerja organisasi dan standar yang menciptakan

sutau kerangka yang menganalisis data tersebut.

2. Pengendalian. Sistem pengukuran menentukan tindakan apa saja yang harus

dilakukan karyawan. Dengan demikian manajer dapat memastikan karyawannya

telah menyelesaikan tugasnya dengan benar.

3. Penganggaran. Anggaran dibuat sebagai suatu aturan yang mendisiplinkan

proses kerja sehingga pekerjaan yang diselesaikan dapat lebih efisien dan sesuai

standar kerja.

4. Motivasi. Karyawan perlu diberikan target kerja yang signifikan untuk mereka

raih lalu menggunakan ukuran kinerja untuk memfokuskan karyawan dan

menimbulkan rasa telah mencapai sesuatu.

5. Promosi. Pengukuran kinerja dapat mengungkapkan kinerja perusahaan yang

baik seihngga dapat memperoleh kepercayaan dari para stakeholder dan

20

6. Merayakan. Perayaan adalah aktivitas mengeksplisitkan pengakuan atas prestasi

dan pencapaian. Dengan demikian dapat memberikan perasaan terikat dalam

tim.

7. Pembelajaran. Pembelajaran menjadikan individu dapat mengevaluasi

kinerjanya dan mengidentifikasi apa yang mendorong kinerja yang baik maupun

buruk.

8. Pengembangan. Dengan adanya umpan balik dari pengukuran kinerja,

perusahaan dapat menentukan apa yang perlu diperbaiki dan dikembangkan.

Behn (2003) menambahkan bahwa manajer harus memahami tujuan manajerialnya

sehingga dapat menentukan ukuran-ukuran yang dapat berkontribusi dan sesuai

dengan karakteristik organisasi. Selanjutnya ukuran yang telah terpilih dapat

mempercepat pengembangan perusahaan dan manajer pun mampu memutuskan apa

saja yang harus diukur. Perusahaan yang mengutamakan proses pembelajaran dan

pelaporan ukuran kinerja yang rutin dalam manajemen akan membantu karyawan

mengembangkan strategi tugas dengan efektif. Dengan demikian kinerja yang

dihasilkan manajemen akan semakin meningkat.

2.6 Sistem Penghargaan

Penghargaan adalah insentif yang mengaitkan bayaran atas dasar untuk dapat

meningkatkan produktivitas para karyawan guna mencapai keunggulan dan

kompetitif (Simamora, 2004). Penghargaan menurut Anthony dan Govindarajan

(2011) adalah suatu hasil yang meningkatkan kepuasan dari kebutuhan individual

untuk memotivasi orang untuk nerperilaku sedemikian rupa sehingga memajukan

21

Penghargaan atau kompensasi (reward) adalah semua bentuk return baik finansial

maupun non-finansial yang diterima karyawan karena jasa yang disumbangkan ke

perusahaan. Kompensasi dapat berupa finansial yaitu berbentuk gaji, upah, bonus,

komisi, asuransi karyawan, bantuan sosial karyawan, tunjangan, libur atau cuti tetapi

tetap dibayar, dan sebagainya. Kompensasi non-finansial seperti tugas yang

menarik, tantangan tugas, tanggung jawab tugas, peluang kenaikan pangkat,

pengakuan, dan lain-lain (Mardiyah dan Listianingsih, 2005).

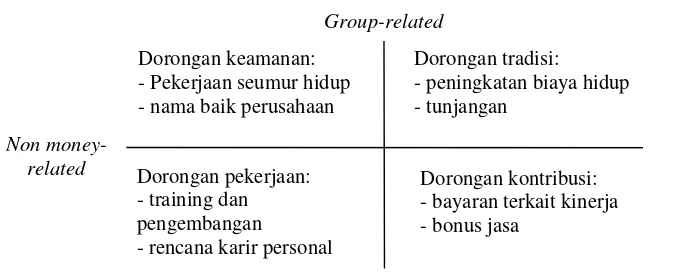

Penghargaan dikategorikan menjadi dua tipe menurut Rajan (1997) dalam Beardwell

dan Holden (2001) yaitu terkait keuangan-nonkeuangan dan terkait

[image:41.612.134.471.383.522.2]kelompok-individu seperti yang dijelaskan melalui Gambar 2.4.

Gambar 2.6 Tipe-tipe Penghargaan

Sumber: Beardwell dan Holden, 2001

Penghargaan diperlukan untuk mendorong usaha dan perilaku yang harapkan

perusahaan sehingga menciptakan keselarasan kerja setiap karyawan dengan tujuan

perusahaan. Dengan menerapkan sistem penghargaan dengan berbasis kinerja dapat

mendorong karyawan memenuhi tujuan organisasi terlebih dahulu dan

menyampingkan kepentingan diri sendiri dalam bekerja.

Group-related Individual-related Non money-related Money-related Dorongan keamanan: - Pekerjaan seumur hidup - nama baik perusahaan

Dorongan tradisi:

- peningkatan biaya hidup - tunjangan

Dorongan pekerjaan: - training dan pengembangan

- rencana karir personal

22

Penghargaan dibagi menjadi dua jenis menurut Potter dan Lawler (1968) dalam

Beardwell dan Holden (2001) yaitu intrinsik dan ekstrinsik. Penghargaan intrinsik

bersifat kurang ‘nyata’ dan berasal dari perorangan atau pekerjaan, yaitu:

1) variasi konten pekerjaan

2) rasa menjadi bagian dari seluruh proses nilai tambah

3) keyakinan setiap orang adalah anggota yang berharga dalam tim

4) peningkatan tanggung jawab dan otonomi

5) rasa berprestasi

6) partisipasi membentuk tujuan dan kesempatan meraihnya

7) umpan balik informasi

8) pengakuan

9) kesempatan untuk belajar da berkembang.

Sedangkan penghargaan ekstrinsik dapat diperoleh melalui tindakan yang dilakukan

dan bisa dikontrol oleh manajer, seperti: bayaran/gaji, insentif, laba, pujian, dan

promosi.

2.7Kinerja Manajerial

2.7.1 Pengertian Kinerja

Kinerja merupakan hasil kerja secara kualitas dan kuantitas yang dicapai oleh

seorang karyawan dalam melaksanakan tanggung jawabnya. Wibowo (2007)

berpendapat bahwa kinerja bukan hanya hasil kerja tetapi termasuk bagaimana

proses pekerjaan berlangsung. Kinerja adalah tentang apa yang dikerjakan dan

bagaimana cara mengerjakannya.

Menurut Mahoney dkk (1963), kinerja adalah faktor peningkat dalam efektivitas

23

1. Perencanaan (Planning)

Penentuan tujuan kebijakan tindakan atau pelaksanaan, penjadwalan kerja,

penganggaran, dan pemprograman.

2. Investigasi (Investigating)

Mengumpulkan dan menyiapkan informasi untul pencatatan, pelaporan,

pengukuran hasilpenentuan persediaan dan keterangan pekerjaan

3. Koordinasi (Coordinating)

Tukar-menukar informasi dengan bagian lain untuk mengaitkan dan

menyesuaikan program serta tujuan dengan manajer lain

4. Evaluasi (Evaluating)

Menilai dan mengukur program kerja yang diamati, dicapai, penilaian

karyawan,penilaian laporan keuangan, pemeriksaann produk

5. Pengawasan (Supervising)

Mengarahkan memimpin, mengembangkan, membimbing, menjelaskan

peraturan,memberikan tugas, menangani keluahan

6. Pemilihan staf (Stafing)

Mempertahankan angkatan kerja bagiannya, merekrut, mewawancara, memilih

karyawan baru

7. Negosiasi (Negotiating)

Melakukan pembelian, penjualan, perjanjian kontrak untuk barang dan jasa,

menghubungi pemasok, mmelakukan tawar-menawar

8. Perwakilan (Representing)

Menghadiri pertemuan, perwakilan dari organisasi, melakukan pendekatan

24

2.7.2 Penilaian Kinerja Manajerial

Penilaian kinerja manajerial merupakan penilaian dengan menggunakan dasar

standar yang ditetapkan sebeumnya yang mengukur efektivitas operasional suatu

organisasi. Tujuan dari menilai kinerja adalah meningkatkan motivasi karyawan

dalam mencapai sasaran organisasi dan mematuhi standar perilaku yang telah

ditetapkan sebelumnya agara membuahkan hasil yang diinginkan organisasi

(Sulistianingtyas, 2003).

2.8Pengembangan Hipotesis

Dalam tujuan mencapai kepuasan konsumen, TQM atau manajemen kualitas terpadu

menekankan pada prinsip zero-defect atau memperkecil kesalahan layanan jasa

dalam hal ini adalah layanan perbankan. Hal ini dilakukan melalui penjaminan

kualitas pada sebelum dan selama proses untuk mencegah kesalahan yang terjadi di

awal. Peningkatan kualitas dapat berupa perbaikan fasilitas pelayanan kantor,

kesigapan dan kecakapan karyawan dan peningkatan sistem yang berkelanjutan.

Peningkatan kualitas melalui program training akan menimbulkan rasa tanggung

jawab karyawan terhadap pekerjaannya. Karyawan dengan kualitas skill dan

wawasan yang bertambah akan dan memunculkan kepuasan kerja atas kemajuan

(advancement) dan pengakuan (recognition) atas hasil kerjan dan meningkatkan

kinerja manajerial.

Penelitian empiris oleh Banker dan Schroeder (1993) dalam Suprantiningrum (2002)

menunjukkan TQM lebih menekankan karyawan dalam memecahkan masalah,

bekerja secara teamwork, dan membangkitkan pendekatan inovatif untuk

25

meningkatkan proses manufaktur, mengurangi kerusakan dan memastikan bahwa

operasi perusahaan berjalan dengan efisien.

Sesuai dengan yang diterangkan oleh Nasution (2001), apabila perusahaan

meningkatkan kualitas pada setiap aspek operasionalnya maka akan menekan biaya

operasi dari pemangkasan biaya atas sumber daya yang tidak efisien serta

meningkatkan pendapatan dari peningkatan kualitas layanan terhadap konsumen.

Dengan demikian dapat ditarik hipotesis bahwa:

H1 : penerapan Total Quality Manangement berpengaruh positif signifikan

terhadap kinerja manajerial.

Saat perusahaan menerapkan sistem pengukuran kineja dengan baik, melalui proses

pembelajaran, pelaporan ukuran kinerja yang lebih sering kepada karyawan

membantu mereka mengembangkan strategi tugas efektif yang lebih cepat sehingga

meningkatkan kinerja (Locke dan Latham, 1990 dalam Narsa, 2007). Sehingga

proses pengendalian akan lebih efektif dan memberikan umpan balik pada proses

pembuatan keputusan. Sistem pengukuran kinerja menyediakan informasi yang

relevan dengan pengambilan keputusan. Informasi yang berkaitan pekerjaan dapat

meningkatkan kinerja karena memberikan manajer prediksi yang lebih akurat

tentang keadaan lingkungan sehingga menghasilkan keputusan dan tindakan yang

efektif dan efisien (Rahman et al, 2007).

Sesuai dengan Motivation-Hygiene Theory rasa tanggung jawab, kemajuan,

pengakuan, dan penghargaan itu sendiri dapat tercapai jika kinerja setiap karyawan

26

pekerjaannya maka akan meningkat pula kualitas kinerja manajemen yang

dihasilkan. Maka hipotesis kedua yang dibangun adalah:

H2 : penerapan sistem pengukuran kinerja berpengaruh positif signifikan

terhadap kinerja manajerial.

Faktor lain yang dapat meningkatkan kineja manajerial adalah sistem penghargaan.

Jika karyawan melihat bahwa adanya kemungkinan yang tinggi suatu kinerja yang

baik akan mendapatkan penghargaan (reward) yang diterima didasarkan atas kinerja

yang baik, karyawan semakin terdorong dan berusaha mencapai target yang telah

ditetapkan. Penghargaan yang diberikan dapat berupa bonus dan pengakuan

manajemen dapat memenuhi kebutuhan karyawan sesuai dengan teori kebutuhan

manusia. Adanya kebutuhan alami sebagai manusia, sistem penghargaan menjadikan

karyawan berusaha untuk memperoleh penghargaan yang lebih dengan mnghasilkan

prestasi yang melebihi standar kerja yang ditentukan.

Penelitian Mintje (2013) dan Narsa dan Yuniawati (2003) juga menunjukkan bahwa

sistem penghargaan dapat mendorong kinerja manajerial. Hal ini dapat dijelaskan

ketika standar kerja setiap individu dapat dipenuhi dan bahkan memberikan nilai

lebih maka akan meingkatkan kinerja manajemen secara keseluruhan. Oleh karena

itu hipotesis ketiga yang akan dibangun adalah:

H3 : penerapan sistem penghargaan berpengaruh positif signifikan terhadap

kinerja manajerial.

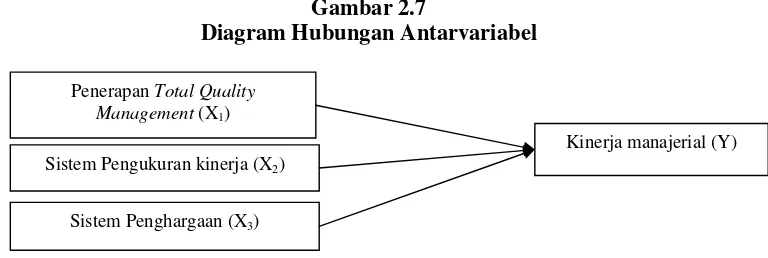

2.9Kerangka Pemikiran

TQM memudahkan karyawan dalam menghasilkan keputusan yang efektif dan

efisien melalui komponen fokus pada konsumen, perbaikan secara berkelanjutan,

27

perbankan dilakukan demi meningkatkan kualitas layanan kepada nasabah sebagai

konsumennya. Peningkatan layanan dalam hal ini dapat berupa kemampuan

karyawan dalam melayani langsung nasabah yang datang atau kemudahan

mengakses informasi dan transaksi dimanapun dan kapanpun. Dalam

menjalankannya, diperlukan peningkatan standar kerja karyawan yang mendorong

kinerja yang lebih baik sehingga kesalahan dalam operasional dapat diperkecil dan

[image:47.612.135.519.265.394.2]menghasilkan layanan konsumen yang optimal.

Gambar 2.7

Diagram Hubungan Antarvariabel

Selain manajemen mutu terpadu, sistem pengukuran kinerja dan penghargaan turut

berperan dalam mendorong kinerja manajerial. Dengan menerapkan sistem

pengukuran kinerja, ukuran-ukuran kerja yang jelas dan sesuai dengan kondisi

perusahaan memudahkan manajemen dalam melakukan pengendalian dan

menghasilkan kinerja yang diharapkan. Motivasi karyawan dalam bekerja juga

memengaruhi kinerja. Adanya sistem penghargaan, karyawan akan merasa semakin

besar manfaat yang diperolehnya maka semakin banyak mereka berkontribusi untuk

perusahaan. Hal ini mendorong karyawan untuk lebih produktif dan menghasilkan

kinerja yang diharapkan perusahaan. Jika ketiga variabel ini diterapkan maka akan

berpengaruh pada peningkatan kinerja manajerial perusahaan.

Penerapan Total Quality

Management (X1)

Sistem Pengukuran kinerja (X2)

Kinerja manajerial (Y)

BAB III

METODA PENELITIAN

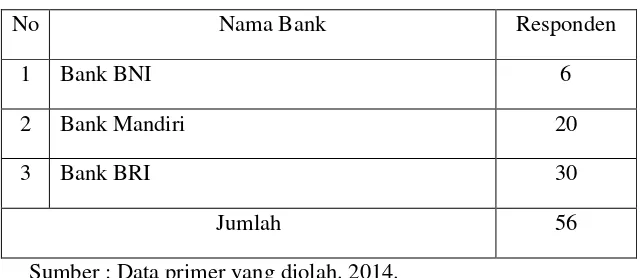

3.1 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah manajer dan staf yang

bekerja pada perusahaan BUMN yang ada di Bandarlampung. Dari empat

perbankan BUMN yang ada peneliti berhasil memperoleh data dari tiga bank

BUMN di Bandarlampung. Perbankan yang terpilih antara lain Bank BNI, Bank

Mandiri, dan Bank BRI. Sebanyak 56 kuesioner telah dibagikan. Adapun

[image:48.612.152.474.449.588.2]rinciannya sebagai berikut:

Tabel 3.1

Jumlah Responden di Perbankan BUMN

No Nama Bank Responden

1 Bank BNI 6

2 Bank Mandiri 20

3 Bank BRI 30

Jumlah 56

Sumber : Data primer yang diolah. 2014.

Pemilihan sampel dalam penelitian ini menggunakan metoda purposive sampling

dengan kriteria pemilihan sampel berupa staf dan manajer level menengah dan

bawah yang ada pada perbankan BUMN di Bandarlampung. Sampel ini dipilih

29

perusahaan terdiri dari manajemen tingkat menengah dan bawah sedangkan

manajemen tingkat atas berpusat di Jakarta.

3.2 Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer dengan teknik

pengumpulan data dengan pengajuan kuesioner. Metoda kuesioner adalah metoda

pengumpulan data dengan cara menggunakan daftar pertanyaan yang diajukan

kepada responden untuk dijawab dengan memberikan angket (Sunyoto, 2013). Kuesioner penelitian ini diserahkan langsung kepada responden atau meminta

bantuan salah satu karyawan untuk mengoordinir penyebaran dan pengumpulan

kuesioner tersebut.

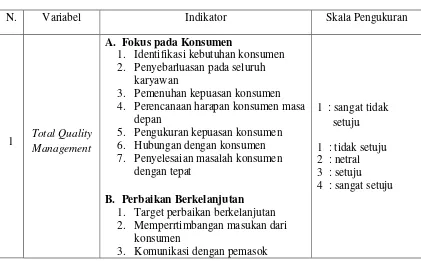

3.3Operasionalisasi Variabel

1. Variabel Bebas (independent variable)

Variabel yang memengaruhi variabel lain baik secara positif ataupun secara

negatif.

Penelitian ini menggunakan variabel Total Quality Management, sistem

pengukuran kinerja, dan sistem penghargaan sebagai variabel independennya.

Pengertian variabel Total Quality Management adalah suatu pendekatan dalam

menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi

melalui perbaikan terus menerus atas produk, jasa, manusia, proses, dan

lingkungannya (Tjiptono dan Diana 2003). Total Quality Management (TQM)

diukur dengan menggunakan empat subvariabel fokus pada konsumen, perbaikan

secara berkelanjutan, pelatihan, dan pemberdayaan karyawan. Pengukuran

30

(2002) dan Jabnoun dan Sedrani (2005) dalam Wicaksono (2006) menggunakan

lima hingga tujuh butir pertanyaan untuk masing-masing subvariabel.

Variabel sistem pengukuran kinerja (SPK) memiliki pengertian sebagai suatu

mekanisme memperbaiki kemungkinan bahwa organisasi tersebut

mengimplementasikan strateginya dengan baik (Anthony dan Govindarajan,

2011).

Variabel sistem penghargaan (SP) adalah insentif yang mengaitkan bayaran atas

dasar untuk dapat meningkatkan produktivitas para karyawan guna mencapai

keunggulan dan kompetitif (Simamora, 2004).

Sistem pengukuran kinerja dan sistem penghargaan diukur dengan menggunakan

sembilan butir pertanyaan dan variabel sistem penghargaan menggunakan enam

butir pertanyaan yang menggunakan kuesioner yang dikembangkan Narsa dan

Yuniawati (2003) dalam Sianipar (2013). Pada pertanyaan variabel sistem

pengukuran kinerja nomor 4, 5, dan 8 hasil jawaban akan dibalik. Begitu pula

pada pertanyaan variabel sistem penghargaan nomor 3. Hal ini untuk

menyesuaikan hasil pertanyaan yang negatif dengan pertanyaan yang lain.

Kuesioner diberikan kepada responden berupa bentuk pertanyaan dengan

menggunakan skala Likert 1-5, dimana skala 1 menunjukkan pendapat sangat

31

2. Variable terikat (dependent variable)

Variabel terikat adalah variabel yang muncul sebagai akibat dari adanya pengaruh

dari variabel bebas. Penelitian ini menggunakan kinerja manajerial (KM) sebagai

variabel terikatnya dengan. Kinerja manajerial adalah seberapa jauh manajer

melaksanakan fungsi-fungsi manajemen (Mahoney et al, 1963). Variable ini

mengukur Perencanaan, Investigasi, Koordinasi, Evaluasi, Pengawasan,

Pemilihan staf, Negosiasi, dan Perwakilan.

Pengukurannya menggunakan sembilan pertanyaan dari instrumen digunakan oleh

Mahoney et al (1963) dalam Sari (2008). Pengukuran dilakukan dengan skala

interval dengan teknik penilaian skala likert 1-5 dimana skala 1 menunjukkan

kinerja rendah, skala 2 kinerja di bawah rata-rata, skala 3 kinerja rata-rata, skal 4

[image:51.612.129.550.449.710.2]kinerja di atas rata-rata, sampai skala 5 kinerja tinggi.

Tabel 3.2 Pengukuran Variabel

N. Variabel Indikator Skala Pengukuran

1 Total Quality Management

A. Fokus pada Konsumen

1. Identifikasi kebutuhan konsumen 2. Penyebarluasan pada seluruh

karyawan

3. Pemenuhan kepuasan konsumen 4. Perencanaan harapan konsumen masa

depan

5. Pengukuran kepuasan konsumen 6. Hubungan dengan konsumen 7. Penyelesaian masalah konsumen

dengan tepat

B. Perbaikan Berkelanjutan

1. Target perbaikan berkelanjutan 2. Memperrtimbangan masukan dari

konsumen

3. Komunikasi dengan pemasok

32

4. Perbaikan terus-menerus

5. Menyelidiki peluang perbaikan atas metode terbaru

C. Pelatihan

1. Pelatihan berdasarkan prinsip kualitas 2. Pengembangan keterampilan secara

teratur

3. Keterampilan dalam menyelesaikan masalah

4. Pelatihan untuk berbagai jenis tugas 5. Pelatihan lintas bagian

D. Pemberdayaan Karyawan

1. Pembentukan kelompok kerja lintas fungsional

2. Keterlibatan karyawan pada semua bagian

3. Wewenang semua karyawan mengambill keputusan secara proporsional

4. Pemberlakuan aktivitas sumbang saran

5. Penyelesaian masalah oleh kelompok kerja

6. Penerapan gagasan karyawan dalam proses kerja

2

Sistem Pengukuran

Kinerja

1. Sistem pengukuran kinerja dapat meningkatkan kinerja

2. Mekanisme dan sasaran telah ditetapkan secara jelas

3. Diberlakukan tidak tepat mengukur hasil kerja

4. Kesulitan dalam meraih target

5. Proses pengukuran tidak secara adil dan tranparan

6. Dapat dijadikan landasan penentuan penghargaan

7. Dapat dijadikan dasar mengikuti pelatihan manajer

8. Pengukuran dilakukan secara tidak berkala

9. Evaluasi standar dalam pengukuran kinerja

33

3 Sistem

Penghargaan

1. Dilakukan untuk meningkatkan motivasi kerja

2. Dapat menjadi tambahan penghasilan dalam memenuhi kebutuhan hidup 3. Sistem tidak sesuai dengan bobot

pekerjaan

4. Jam kerja normal dan lembur yang wajar 5. Reward yang mencerminkan kontribusi

ppada perusahaan

6. Reward yang memuaskan diberikan secara rutin

1 : sangat tidak setuju 2 : tidak setuju 3 : netral 4 : setuju 5 : sangat setuju

4 Kinerja

Manajerial 1. Perencanaan 2. Investigasi 3. Pengkoordinasian 4. Evaluasi 5. Pengawasan 6. Pemilihan staf 7. Negosiasi 8. Perwakilan

9. Kinerja keseluruhan

1 : rendah

2 : di bawah rata-rata 3 : rata-rata

4 : di atas rata-rata 5 : tinggi

3.4 Analisis Data

Analisis data yang digunakan adalah analisis regresi berganda. Analisis pada hasil

penelitian yang memberikan gambaran dan penjelasan pada hasil pengujian

masalah pada hipotesis dengan melakukan pengukuran dan pembuktian data yang

ada. Adapun metoda analisis data statistik dalam penelitian ini adalah:

3.4.1 Uji Kualitas Data

Data yang diperoleh dari penyebaran kuesioner harus memenuhi kualitas data

yang valid dan reliable. Uji validitas digunakan untuk mengukur apa yang

seharusnya diukur. Sedangkan uji reliabilitas digunakan untuk mengukur

konsistensi alat ukur dalam mengukur suatu konsep atau dapat juga digunakan

untuk mengukur konsistensi responden dalam menjawab item pertanyaan dalam

34

3.4.1.1Uji Reliabilitas

Reliabilitas data diuji untuk menunjukkan bahwa suatu pengukuran memberikan

hasil yang relatif konsisten jika pengukuran diulangi dua kali atau lebih. Butir

pertanyaan dikatakan reliable atau handal apabila jawaban seseorang terhadap

pertanyaan adalah konsisten. Pengukuran kehann butir pertanyaan dengan sekali

menyebarkan kuesioner pada responden, kemudian hasil skornya diukur

korelasinya antar score jawaban pada butir pertanyaan yang sama dengan bantuan

komputer SPSS. Suatu konstruk atau variabel adalah reliabel jika memberikan

nilaii cronbachalpha > 0,60 (Sunyoto, 2013).

3.4.1.2Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner.

Kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu

mengungkapkan sesuatu yang akan diukur. Pengujian untuk menentukan

signifikan atau tidak dengan melakukan korelasi skor item pertanyaan dengan

total skor variabel. Jika probabilitasnya menunjukkan hasil <0,05, maka butir atau item pertanyaan yang terdapat pada masing-masing variabel dinyatakan valid

(Ghozali, 2013).

3.4.2 Uji Asumsi Klasik

Uji asumsi klasik terhadap model regresi yang digunakan, dilakukan agar dapat

diketahui apakah model regresi tersebut merupakan model regresi yang baik atau

tidak (Ghozali, 2013). Dalam penelitian ini uji asumsi klasik yang digunakan

35

3.4.2.1Uji Multikolinearitas

Uji asumsi klasik jenis ini menurut Sunyoto (2013) diterapkan untuk analisis

regresi berganda yang terdiri dari dua atau lebih variabel independen (X1,2,…n) di

mana akan diukur keeratan hubungan antarvariabel bebas tersebut melalui besaran

koefisien korelasi (r). Hasil regresi yang baik seharusnya tidak terjadi korelasi

antarvariabel independen. Dikatakan multi kolinear jika koefisien korelasi

antarvariabel bebas lebih besar dari 0,60. Selain itu dapat ditentukan melalui nilai

tolerance sebagai besaranya tingkat kesalahan yang dibenarkan secara statistik ( )

dan nilai variance inflation factor (VIF).

3.4.2.2Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam sebuah model

regresi terjadi ketidaksamaan varians residual dari satu pengamatan ke

pengamatan yang lain tetap, maka disebut Heteroskedastisitas (Ghozali, 2013).

Salah satu cara untuk mendeteksi heteroskedastisitas adalah dengan melihat grafik

scatter plot antara nilai prediksi variabel terikat (ZPRED) dan nilai residualnya

(SRESID). Jika titik-titik membentuk pola tertentu yang teratur seperti gelombang

besar melebar, kemudian menyempit maka telah terjadi heteroskedastisitas. Jika titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y tanpa membentuk

pola tertentu, maka tidak terjadi heteroskedastisitas.

3.4.2.3Uji Normalitas

Tujuan uji normalitas adalah untuk menguji apakah dalam sebuah model regresi, variabel terikat dan variabel bebas atau keduanya memunyai distribusi normal

36

mendekati normal. Pengujiannya dapat menggunakan uji Kolmogorov-Smirnov

dengan dasar pengambilan keputusan jika nilai Asymp. Sig (2-tailed) < 0,05 maka

data residual terdistribusi tidak normal. Hal ini berlaku sebaliknya, yaitu jika nilai

Asymp. Sig (2-tailed) > 0,05 maka data residual terdistribusi normal (Ghozali,

2013).

Selain itu deteksi normalitas dapat pula dilakukan dengan melihat grafik Normal

Probability Plot. Dasar pengambilan keputusannya adalah sebagai berikut:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal

maka model regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau mengikuti arah garis

diagonal maka model regresi tidak memenuhi asumsi normalitas.

3.4.3 Analisis Regresi Linier Berganda

Analisis regresi linier berganda digunakan untuk mengetahui seberapa besar

pengaruh hubungan variabel Total Quality Management (X1), Sistem Pengukuran

Kinerja (X2), dan Sistem Penghargaan (X3) terhadap variabel dependen Kinerja

Manajerial (Y).Persamaan regresi yang dipakai adalah sebagai berikut:

Y = 1 1 + 2 2 + 3 3 + Keterangan :

Y = Kinerja Manajerial

1, 2, 3 = Koefisien regresi dari variabel

X1 = Total Quality Management

X2 = Sistem Pengukuran Kinerja

X2 = Sistem Penghargaan

37

3.4.4 Pengujian Hipotesis

Penelitian ini menguji pengaruh variabel dengan melakukan uji t dengan uji dua

sisi pada tingkat signifikansi sebesar 5%. Uji t dilakukan untuk menguji signifikansi konstanta dan masing-masing variabel independen. Hipotesis

ditentukan dengan cara berikut ini:

- Jika t hitung > t tabel atau nilai signifikansi < 0,05 maka Ha terdukung

- Jika t hitung < t tabel atau nilai signifikansi > 0,05 maka Ha tidak terdukung

3.4.5 Analysis of Variance (ANOVA)

Analysis of Variance (ANOVA) merupakan metoda untuk menguji hubungan

antara satu variabel dependen dengan satu atau lebih variabel independen

(Ghozali, 2013). Pengujian ANOVA dilakukan sebagai analisis tambahan untuk

melihat bagaimana pengaruh dari kategori pekerjaan yang terdiri dari manajer dan

staf terhadap kinerja manajerial yang dihasilkan. Jika signifikansi yang dihasilkan

BAB V

SIMPULAN DAN SARAN

5.1Simpulan

Penelitian ini bertujuan untuk melihat apakah Total Quality Management, Sistem

Pengukuran Kinerja, dan Sistem Penghargaan berpengaruh terhadap kinerja

manajerial. Dari hasil pengujian data dapat diperoleh informasi sebagai berikut:

1. Total Quality Management memiliki pengaruh positif yang signifikan terhadap kinerja manajerial. Artinya jika perusahaan meningkatkan Total

Quality Management maka akan mendorong kinerja manajerial menjadi lebih baik lagi.

2. Sistem pengukuran kinerja memiliki pengaruh positif signifikan terhadap

kinerja manajerial. Hal ini menunjukkan bahwa semakin baik penerapan

sistem pengukuran kinerja perusahaan maka kinerja manajerialnya akan

semakin baik

3. Sistem penghargaan tidak berpengaruh terhadap kinerja manajerial. Artinya

sistem penghargaan yang sudah diterapkan tidak menjamin dapat

meningkatkan kinerja manajerial dalam penelitian ini. Hal ini terjadi karena

demografi responden yang mayoritas adalah staf dan penilaian kinerja yang

kolektif menjadikan kompensasi yang diterima karyawan tidak sesuai

55

5.2Keterbatasan Penelitian

Keterbatasan penelitian ini terletak pada penggunaan staf manajer sebagai sampel

yang terbanyak melebihi jumlah responden manajer sehingga hasil penelitian

lebih mencerminkan kondisi staf dibandingkan manajer di perusahaan. Hal ini

terjadi karena terbatasnya jumlah posisi manajer pada perusahaan yang dijadikan

sampel.

5.3Saran

1. Sebaiknya peneliti selanjutnya menggunakan sampel tidak hanya di

perusahaan perbankan BUMN saja tetapi juga melibatkan perbankan swasta

untuk kepentingan menggeneralisasi hasil penelitian pada sektor perbankan.

2. Sebaiknya pada penelitian selanjutnya tidak hanya menggunakan instrumen

kuesioner, akan tetapi juga menggunakan metoda interview langsung untuk

mendapatkan penjelasan yang lebih baik atas hasil penelitian.

3. Untuk peneliti selanjutnya disarankan untuk menambah uji interaksi dalam

pengaruh sistem penghargaan dan TQM terhadap kinerja manajerial, serta

TQM dan sistem pengukuran kinerja terhadap kinerja manajerial untuk

DAFTAR PUSTAKA

Anthony, N. Robert dan Vijay Govindarajan. 2011.

Management Control System, Sistem

Pengendalian Manajemen.

Salemba Empat. Jakarta.

Atkinson, Anthony A., Robert S. Kaplan, dan S. Mark Young. 2004.

Management

Accounting.

Pearson Education. New Jersey.

Beardwell, Ian dan Len Holden. 2001.

Human Resources Management. A Contemporary

Approach.

Pearson Education. United Kingdom.

Behn, Robert D. 2003. Why Measure Performance? Different Purpose Require Different

Measures. Harvard University.

Public Administration Review

. Vol. 63. No. 5.

Besterfield, Dale H. 2004.

Quality Control.

Pearson Prentince Hall. New Jersey.

Chenhall, Robert H. dan Kim Langfield-Smith, 2007. Multiple Perspective of Performance

Measures.

European Management Journal

. Vol 25 No. 4.

Ferris, Gerald R., M. Ronald Buckley, dan Donald B. Fedor. 2002

. Human Resources

Management: Perspective, Context, Functions, and Outcomes

. Pearson Education.

New Jersey.

Ghozali, Imam. 2013.

Aplikasi Analisis Multivariat dengan Program IBM SPSS 21.

Edisi 7.

Badan penerbit Universitas Diponegoro. Semarang.

Hackman & Ruth Wageman. 1995. Total Quality Management: Empirical, Conceptual, and

Practical Issue. Cornell University.

https://docs.google.com/viewer?url=http://pdf-release.net/external/3056086/pdf-release-dot-net-JRH1995_1.pdf&chrome=true

Hartanto, Juzan Tri. 2010. Analisis Pengaruh Kualitas Pelayanan Jasa Perbankan terhadap

Kepuasan Nasabah (Studi Kasus pada PD BPR Bank Jogja). Magister Manaj