SKRIPSI

PENGARUH CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTARDI BURSA EFEK INDONESIA

OLEH

DEBORAH ARSITA PURBA

120522066

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

DAFTAR ISI 2.1 Corporate Social Responsibility 2.1.1 Teori Dasar Corporate Social Responsibility ... 8

2.1.2 Pengertian Corporate Social Responsibility ... 10

2.1.3 Komponen Dasar Corporate Social Responsibility ... 12

2.1.4 Tujuan Corporate Social Responsibility ... 14

2.1.5 Faktor –faktor yang menpengaruhi Corporate Social Responsibility...16

2.1.6 Manfaat Corporate Social Responsibility...17

2.2 Nilai Perusahaan... 18

2.3 Firm SIZE ... 19

2.4 Growth Opportunity ... 20

2.5 Tinjauan Penelitian Terdahulu ... 21

2.6 Kerangka Konseptual ... 22

2.7 Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 24

3.2 Batasan Operasional dan Defenisi Variabel ... 25

3.3 Populasi Dan Sampel Penelitian ... 26

3.4 Jenis Dan Sumber Data ... 30

3.5 Teknik Pengumpulan Data ... 23

3.6 Metode Analisis Data 3.6.1 Pengujian Asumsi Klasik... 31

3.6.2 Pengujian Hipotesis ... 34

BAB IV ANALISIS HASIL PENELITIAN 4.1 Deskripsi Data Penelitian ... 37

4.2.2 Uji Heterokedastisitas ... 41

4.2.3 Uji Auto Korelasi... 43

4.2.4 Uji Multikolinearitas ... 44

4.3 Pengujian Hipotesis 4.3.1 Uji Koefisien Determinasi ... 45

4.3.2 Uji Signifikan Parsial (Uji t) ... 46

4.4 Pembahasan Hasil Penelitian ... 48

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 50

5.2 Keterbatasan ... 51

5.3 Saran ... 51

DAFTAR PUSTAKA ... 53

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa karena

atas berkat rahmat dan karunia-Nya yang telah memberikan pengetahuan,

kekuatan, dan kebijaksanaan kepada penulis dalam menyelesaikan skripsi dengan

judul: “PENGARUH CORPORATE SOCIAL RESPONSIBILITY

PERUSAHAAN TERHADAP NILAI PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA” ini dengan baik guna memenuhi salah satu

syarat memperoleh gelar Sarjana Ekonomi dari Universitas Sumatera Utara pada

Program Studi Akuntansi.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan doa dan

semangat terkhususnya dari orang tua tercinta, Marlina Hutagalung, Spd dan

pengarahan, bimbingan, bantuan, dan kerja sama semua pihak yang telah turut

membantu dalam proses menyelesaikan skripsi ini. Untuk itu, penulis ingin

menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen

dan Bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, MSi., Ak selaku pembimbing penulis yang telah

pengarahan kepada penulis dalam menyelesaikan skripsi ini. dan Ibu Dra. Mutia

Ismail, MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

4. Bapak Drs. Arifin Lubis MM, Ak dan Ibu Dra. Sri Mulyani MBA, Ak selaku

Dosen Penguji dan Dosen Pembanding penulis yang banyak membantu dan

memberikan masukan dalam menyelesaikan skripsi ini.

5. Teman-teman khususnya S1 Akuntansi Ekstensi stambuk 2012 yang telah

memberikan dukungan moril, doa, dan semangat sehingga skripsi ini dapat selesai

dengan baik.

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan

mungkin skripsi ini banyak memiliki kekurangan dan kelemahan. Oleh karena itu,

penulis mengharapkan kritik dan saran yang bersifat membangun dari semua

pihak. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Medan,

Deborah Arsita Purba

NIM 120522066

ABSTRAK

PENGARUH CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR

YANG TERDAFTARDI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji pengaruh Corporate Social Responsibility terhadap nilai perusahaan. Variabel independen dalam penelitian ini adalah Corporate Social Responsibility dan Size Firm dan Opportunity Growth

sebagai variabel kontrol serta variabel independen diproksikan dengan Tobin’s Q.

Populasi yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012 sampai dengan 2013 serta menerbitkan laporan keuangan tahunan yang telah di publikasikan di Bursa Efek Indonesia (BEI). Pengambilan sampel dalam penelitian ini menggunakan purposive sampling dan total sampel yang di peroleh per tahun sebanyak 20 perusahaan. Metode analisis dari penelitian ini meliputi analisis statistik deskriptif, uji asumsi klasik, uji hipotesis, uji T, dan uji Determinan (R2) dimana data tersebut dianalisis menggunakan software SPSS versi 21.

Hasil dari penelitian ini menunjukkan bahwa Corporate Social Responsibility, Growth Opportunity memiliki pengaruh signifikan positif terhadap nilai perusahaan. Sedangkan Size tidak berpengaruh terhadap nilai perusahaan.

ABSTRACT

EFFECT OF CORPORATE SOCIAL RESPONSIBILITY FOR FIRM VALUE IN MANUFACTURING COMPANY

LISTED IN INDONESIA STOCK EXCHANGE

The purpose of this research is to test the influence of Corporate Social Responsibility to firm value. Corporate Social Responsibility is independent variables in this study, Firm Size and Growth Opportunity as control variables and

the firm value as dependent variables which is proxied by Tobin’s Q.

The population of this research are manufacture companies that listed in the year 2012 up to 2013, which publishes an annual report and audited on the Indonesia Stock Exchange (BEI). By using purposive sampling method and obtained a total sample of 20 companies per year. Methods of analysis of this research include test classic assumptions, hypothesis testing, the t test, and determinant test so the data could analyzed by using SPSS software version 21.

Results from this study indicate that the Corporate Social Responsibility, Growth Opoportunity has a positive and significant effect on firm value. Meanwhile, Size members has no effect on firm value.

BAB I

PENDAHULUAN

1.1latar Belakang Masalah

Dalam menghadapi era globalisasi, keberlangsungan perusahaan menjadi

hal yang sangat penting untuk diperhatikan. Perdagangan bebas menimbulkan

persaingan bisnis yang semakin ketat dan mendorong perusahaan mengejar

keuntungan sebesar – besarnya tanpa memperhatikan keadaan lingkungan sekitar.

Adanya ketidak seimbangan anatara perusahaan, karyawan, lingkungan dan

ekosistem yang merupakan suatu kesatuan pendukung eksistensi perusahaan dapat

merusak keberlangsungan perusahaan itu sendiri. Oleh sebab itu, diperlukan

adanya tanggung jawab sosial.

Corporate Social Responsibility (CSR) merupakan suatu konsep

terintegrasi yang menghubungkan aspek bisnis dan sosial selaras agar perusahaan

dapat membantu tercapainya kesejahteraan stakeholders, serta dapat mencapai

profit maksimum sehingga dapat meningkatkan harga saham. CSR merupakan

kepedulian perusahaan yang didasari 3 prinsip dasar yang dikenal dengan istilah

Tripple Bottom Lines, yaitu : Profit (Keuntungan), People (Masyarakat), dan

Planet (Lingkungan).

Kegiatan CSR diindonesia didasari oleh undang – undang No 40 Tahun

2007 Tentang Perseroan Terbatas pasal 74 yang intinya menyatakan bahwa

perusahaan yang melaksanakan kegiatan dibidang atau berkaitan dengan sumber

menunjukkan bahwa keberpihakan pemerintah terhadap masyarakat luas. Dengan

adanya Undang – Undang tersebut diharapkan CSR bukan hanya menjadi

kesukarelaan perusahaan melainkan menjadi kewajiban setiap perusahaan.

Banyak peristiwa yang ikut menyadarkan pentingnya penerapan tanngung

jawab sosial perusahaan khusunya didukung oleh semakin besarnya kepedulian

masyarakat global terhadap produk – produk yang ramah lingkungan. Kasus

Lumpur Lapindo merupakan contoh paling nyata yang menyadarkan bahwa

konsep Corporate Social Responsibility (Tanggung Jawab Sosial) perusahaan

memang sangat penting untuk diterapkan . Dampak yang ditimbulkan sangat luas

mulai dari kerusakan sarana pabrik, infrastuktur, jalan tol Surabaya – Gempol

yang ditutup total, bahkan perusahaan yang tergolong kecil menengah dan industri

besar ikut terkena dampaknya. Ditambah lagi dengan korban jiwa baik yang tewas

maupun dinyatakan hilang. Fenomena tersebut menunjukan dampak yang negatiof

terhadap kinerja operasional dan citra PT. Lapindo Brantas Sidoarjo karena

kurangnya kesadaran tanggung jawab sosialnya. Contoh lainnya PT. Petrokimia

Gresik terpaksa menghentikan operasi pabrik ammonia dan ureanya untuk

beberapa bulan, serta PLN yang terpaksa menurunkan dayanya dan mensubstitusi

bahan bakarnya dengan solar yang mana biayanya empat kali lipat dibandingkan

dengan gas.

` Program CSR sebagai wujud kepedulian perusahaan terhadap tanggung

jawab sosialnya merupakan hal yang sangat penting untuk diperhatikan agar

peristiwa tersebut tidak sampai terjadi. Tidak hanya alas an tersebut diatas yang

stelah disahkannya Undang – Undang Perseroan Terbatas (UUPT) terutama pasal

74 Tahun 2007. Beberapa contoh perusahaan yang telah menerapkan program

Tanggung Jawab Sosial antara lain :

PT. Unilever Indonesia, Tbk.

Salah satu Program CSR yang dilakukan oleh PT Unilever Indonesia

adalah Gerakan Jakarta Green and cleen (JGC) yang kegiatannya adalah

mengelola sampah menjadi komoditi yang lebih produktif, misalnya sampah

basah yang dahulu tidak berguna dapat diolah menjadi kompos yang dapat

digunakan sendiri atau dapat dijual, sampah kering dapat diolah menjadi

barang kerajinan. Melalui program ini dapat menginspirasi pihak lain untuk

mengelola sampah dengan baik, tidak hanya terkait dengan aspek lingkungan

saja tetapi dapat mengangkat ekonomi masyarakat kecil. Program CSR yang

telah dilakukan oleh PT. Unilever Indonesia menunjukkan bahwa perusahaan

tersebut sangat memperhatikan dan sangat perduli terhadap kesehatan serta

kebersihan masyarakat Indonesia. Dan dengan diadakannya program tersebut

terciptanya tali silaturrahmi antar warga serta meningkatkan pendapatan

masyarakat. Diharapkan program ini bisa terus berlanjut bahkan lebih baik

lagi. Sehingga kepercayaan masyarakat terhadap PT Unilever semakin tinggi.

PT Astra Internasional, Tbk

PT. Astra International, Tbk melakukan Kunjungan lapangan pada lokasi

binaan PT Astra International Tbk untuk program kesehatan (kader kesehatan,

dan konservasi lingkungan serta sanitasi berbasis masyarakat di DAS

Ciliwung, hasil penilaian memuaskan.

Program CSR sebagai wujud kepedulian perusahaan terhadap tanggung

jawab sosialnya merupakan hal yang sangat penting untuk diperhatikan agar

peristiwa tersebut tidak sampai terjadi. Dewasa ini, masyarakat lebih pintar dalam

memilih produk yang akan mereka konsumsi. Masyarakat cenderung memilih

produksi oleh perusahaan yang peduli terhadap lingkungan dan atau yang

melaksanakan CSR. Banyak manfaat yang didapat perusahaan dalam melakukan

CSR, antara lain produk semakin disukai oleh konsumen dan perusahaan semakin

diminati investor.

Corporate Social Responsibility diharapkan akan mampu menaikkan nilai perusahaan. Karena kegiatan CSR merupakan keberpihakan perusahaan terhadap

masyarakat. Sehinggan masyarakat akan lebih mampu memilih produk yang baik

yang dinilai tidak hanya barangnya saja, tetapi juga melalui tata kelola

perusahaannya. Kegiatan CSR merupakan bagian dari tata kelola perusahaan yang

baik. Pada saat masyarakat yang menjadi pelanggan memiliki penilaian positif

terhadap perusahaan, maka mereka akan loyal terhadap produk yang dihasilkan

sehingga hal ini akan mampu menaikkan citra perusahaan yang direfleksikan

melalui harga saham yang meningkat.

Penelitian tentang penerapan program CSR dan pengaruhnya serta

hubungannya dengan nilai perusahaan telah banyak dilakukan oleh peneliti

terdahulu. Dari hasil penelitian Kusumadilaga (2010) yang menyatakan bahwa

perusahaan. Nilai perusahaan dengan profitabilitas perusahaan merupakan rasio

yang menggambarkan profit manajemen. Apabila performa manajemen baik,

maka ini akan berpengaruh positif terhadap nilai perusahaan dan profitabilitas

perusahaan.

Shinta (2010) dalam penelitiannya pengaruh Corporate Social

Responsibility terhadap nilai perusahaan menyatakan bahwa nilai perusahaan

dipengaruhi oleh CSR disclousure pada tahun pengungkapan dan satu tahun

setelah pengungkapan dan variabel kontrol yang berpengaruh hanya tipe

perusahaan.

Hasil penelitian terdahulu Ramadhani (2012) menyatakan

bahwaCorporate Social Responsibility, prosentase kepemilikan dan interaksinya

secara simultan berpengaruh signifikan terhadap nilai perusahaan, tetapi secara

parsial hanya interaksi antara Corporate Social Responsibility dan prosentase

kepemilikan manajemen yang memiliki pengaruh sebagai variabel moderasi yang

memperkuat hubungan antara Corporate Social Responsibility dan nilai

perusahaan.

Oleh karena itu, penelitian bertujuan untuk mengetahui pengaruh

Corporate Social Responsibility berpengaruh terhadap nilai perusahan. Penelitian

ini menggunakan variabel kontrol untuk mengendalikan agar pengaruh Corporate

Social responsibility terhadap nilai perusahaan tidak dipengaruhi oleh faktor-

faktor eksternal ataupun lainnya. Penelitian ini menggunakan varibel kontrol yaitu

size dan opportunity Growth yang dilakukan pada lebih dari satu perusahaan,

Berdasarkan pemaparan tersebut, maka peneliti tertarik untuk meneliti

hubungan CSR dengan nilai perusahaan dengan judul “Pengaruh Corporate

Social Responsibility terhadap Nilai Perusahaan Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan maka perumusan masalah

dalam penelitian ini adalah apakah Corporate Social Responsibility perusahaan

berpengaruh secara parsial terhadap Nilai Perusahaan pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia, laporan keuangan tahun 2012

– 2013.

1.3Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh

Corporate Social Responsibility perusahaan terhadap nilai perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4Manfaat Penelitian

1. Bagi peneliti

Untuk menambah wawasan dan pengetahuan dari bidang yang diteliti dan

2. Bagi Perusahan

Dapat memberikan sumbangan pemikiran tentang pentingnya tanggung

jawab sosial perusahaan dan sebagai pertimbangan dalam pembuatan

kebijakan perusahaan untuk meningkatkan kepedulian pada lingkungan

sosial.

3. Bagi Akademis

Memberikan kontribusi bagi ilmu pengetahuan dan hasil dari penelitian ini

BAB II

TINJAUAN PUSTAKA

2.1 Corporate Social Responsibility

2.1.1 Teori Dasar Corporate Social Responsibility

Corporate Social Responsibility (CSR), pada dasarnya sudah

diperkenalkan oleh Andrew Carniegie (1835 – 1919) dalam bukunya yang

berjudul “The Gospel of Wealth” (1899). Perusahaan USA merumuskan

konsepsi CSR nerdasarkan 2 prinsip dasar antara lain : (1) Prinsip kemurahan

hati (charity principle) dan (2) Prinsip melayani sesama (stewardship

principle).Charity Principle, menuntut para anggota masyarakat lebih beruntung membantu para anggota masyarakat yang kurang beruntung. Sementara

Stewardship principle, menuntut para pebisnis dan individu – individu yang

mampu untuk memperlakukan diri mereka sebagai stewards (pelayan) atas

kekayaan yang, mereka miliki untuk masyarakat lain.

Seiring dengan krisis keuangan yang menimpa perisahaan di USA tahun

1940-an hingga 1960-an prinsip Carnegie ditinggalkan dan dikritik oleh Ekonom

Milton Friedman peraih hadiah nobel Bidang Ekonomi tahun 1976. Dengan

mengajukan konsepsi baru tentang CSR dalam bukunya “Capitalism and

Freedom” (1963) dan dipertegas lagi awal tahun 1970 – an yang intinya

menyatakan bahwa adanya kemajuan dalam perolehan profit dari sebuah

perusahaan dengan sendirinya akan terjadi penciptaan lapangan kerja baru yang

CSR pertama kali muncul dalam diskursus resmi akademok sejak Howard

S Bowen menerbitkan bukunya berjudul Social Responsibility of the Bussinesman

pada tahun 1953. Ide dasar CSR yang dikemukakan Bowen mengacu pada

kewajiban pelaku bisnis untuk menjalankan usahanya sejalan dengan nilai – nilai

dan tujuan yang hendak dicapai mayarakat di tempat perusahaan beroperasi. Ia

menggunakan istilah sejalan dalam konteks meyakinkan dunia usaha tentang

perlunya mereka memiliki visi melampui kinerja finansial perusahaan. Ia

mengemukakan prinsip – prinsip tanggung jawab sosial perusahaan (budi

untung,2008:37). Prinsip – prinsip yang dikemukakannya mendapatkan

pengakuan publik dan akademisi sehingga Howard R Bowen dinobatkan sebagai

“Bapak CSR”.

Bibit CSR berawal dari semangat filantropik (kedermawanan) perusahaan

namun karena adanya tekanana yang kuat dari masyarakat, terutama di tengah

masyarakat yang kritis seperti masyarakat Eropa, CSR menjadi seperti social

licensi to operation bagi sebuah perusahaan. CSR mengandung pengertian yang

lebih luas daripada sekedar menyisihkan dana untuk kegiatan sosial. Awalnya

CSR memang lebih banyak diwujudkan dalam bentuk karitas dan filantropi

perusahaan. Kini mulai ada upaya untuk mendorong agar CSR bergeser dari

filantropi menjadi corporate citizenship yang berarti terdapat rekonsiliasi dengna

ketertiban sosial dan lebih memberikan kontribusi kepada masyarakat.

Selanjutnya menurut John Elkington (1977), agar tumbuh secara

laba (profit) dengan kinerja sosial (people) dan kinerja lingkungan (planet)

secara berkesinambungan.

2.1.2 Pengertian Corporate Social Responsibility

Corporate Social Responsibility (CSR) adalah komitmen perusahaan atau

dunia bisnis untuk berkontribusi dalam pengembangan ekonomi yang

berkelanjutan dengan memperhatikan tanggung jawab sosial perusahaan dan

menitikberatkan pada keseimbangan anatar perhatian terhadap aspek ekonomi,

sosial dan lingkungan (budi untung, 2008 : 1). Konsep tanggung jawab sosial

perusahaan telah mulai dikenal sejak tahun 1979 secara umum dapat diartikan

sebagai kumpulan kebijakan dan praktek yang berhubungan dengan

stakeholder nilai – nilai pemenuhan hukum, penghargaan masyarakat terhadap

lingkungan serta komitmen dunia usaha. CSR bukan hanya kegiatan karikatif

perusahaan dan kegiatannya tidak bertujuan untuk memenuhi hukum dan

aturan yang berlaku. Lebih dari itu CSR diharapkan memberikan manfaat dan

nilai guna bagi pihak – pihak yang mempunyai kepentingan dengan

perusahaan.

Corporate Social Responsibility dapat dikatakan juga sebagai

komitmenperusahaan dalam pengembangan ekonomi dengan tetap

memperhatikan pada keseimbangan aspek ekonomi, sosial dan lingkungan.

Penerapan tanggung jawab sosial perusahaan di indonesia telah diatur dalam

Undang – Undang Perseroan Terbatas No. 40 Pasal 74 tahun 2007 yang terdiri

Ayat 1 : Perseroan yang menjalankan kegiatan usahanya dibidang dan/atau

berkaitan dengan sumber daya alam wajib melaksanakan Tanggung

Jawab Sosial dan Lingkungan.

Ayat 2 : Tanggung jawab sosial dan lingkungan sebagaimana dimaksud pada

ayat (1) merupakan kewajibanperseroan yang dianggarkan dan

diperhitungkan sebagai biaya perseroan yang pelaksanaannya

dilakukan dengan memperhatikan kepatutan dan kewajaran.

Ayat 3 : Perseroan yang tidak melaksanakan kewajibannya sebagai dimaksud

pada ayat (1) dikenakan sanksi sesuai dengan ketentuan peraturan

perundang – undangan.

Ayat 4 : ketentuan lebih lanjut mengenai Tanggung Jawab Sosial dan

Lingkungan diatur dengan peraturan pemerintah.

Pelaporan CSR terbagi menjadi 3 kategori yaitu kinerja ekonomi, kinerja

lingkungan, dan kinerja sosial. Kinerja sosial didalamnya termasuk kepuasan

pelanggan, karyawan, penyedia modal dan sektor publik. Kinerja lingkungan

didalamnya termasuk bahan baku, energi, air keragaman hayati, emisi sungai,

sampah, pemasok dan jasa, pelaksana dan angkutan. Kinerja sosial dibagi lagi

menjadi empat kategori yaitu :

A. Praktik kerja yang terdiri dari keamanan dan keselamatan tenaga kerja,

pendidikan dan training, kesempatan kerja.

B. Hak manusia yang terdiri dari strategi dan manjemen, non diskriminasi,

kebebasan berserikat dan berkumpul, tenaga kerja dibawah umur,

C. Sosial terdiri dari komunitas, korupsi kompetisi dan penetapan harga

D. Tanggung jawab terhadap produk terdiri dari kesehatan dan keamanan

pelanggan, iklan yang peduli terhadap hak pribadi.

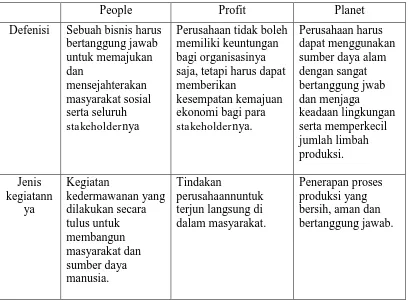

2.1.3 Komponen Dasar Corporate Social Responsibility

John Elkingkton(1997) yang dikutip oleh Hasibuan dan sedyono (2006),

menyatakan bahwa corporate social responsibility dibagi menjadi 3 komponen

utama yaitu : people, profit dan planet. Ketiga komponen inilah yang dijadikan

sebagai dasar perencanaan dan implementasi dan evaluasi program corporate

social responsibility yang kemudian dikenal dengan Triple Bottom line

Tabel 2.1

The Triple Bottom Line of Corporate Social Responsibility

People Profit Planet

Contoh a. Beasiswa Sumber : CSR Communication : A challange On Its Own, Economics Business

Accounting Review

Triple bottom line merupakan sinergi dari tiga elemen yang merupakan

komponen dasar dari pelaksanaan dasar corporate social responsibility. Triple

bottom line sering dijadikan acuan dalam program corporate social

responsibility. Program – program Corporate Social Responsibility dapat

dikelompokkan atas tiga aspek yaitu :

A. Program sosial

Program sosial merupakan program perusahaan yang melakukan kegiatan

kedermawanan untuk membangun masyarakat dan meningkatkan taraf

hidup manusia. Didalam program sosial ada berbagai program yang dapat

dijalankan oleh perusahaan, diantaranya : sumbangan kepada korban

bencana alam, beasiswa pendidikan, dan pelayanan kesehatan umum.

B. Program lingkungan

Program lingkungan merupakan program perusahaan yang bertujuan untuk

menjaga ekosistem dan lingkungan agar terjaga dari kerusakan dan

meminimalisir terjadinya polusi akibat dari aktivitas perusahaan. Program

lingkungan memiliki bernagai program yang dapat dijalankan oleh

perusahaan, yaitu penanaman pohon, kampanye lingkungan hidup dan

C. Program ekonomi

Pada ssat ini, prusahaan pada aktivitasnya tidak lagi berusaha untuk

meningkatkan nilai keuntungan sebesar – besarnya, akan tetapi harus

dapat memberikan kemajuan ekonomi bagi para stakeholdernya. Program

ekonomi merupakan program perusahaan yang melakukan tindakan untuk

terjun langsung didalam masyarakat yang mandiri.

2.1.4 Tujuan Corporate Social Responsibility

Pada dasarnya tujuan dari Tanggung Jawab Sosial ( Corporate Social

Responsibility) perusahaan adalah untuk menyediakan informasi mengenai

kegiatan apa yang sedang dilakukan oleh perusahaan yang berguna bagi

masyarakat. Pengaruh kegiatan perusahaan ini bisa negatif, yang berarti

menimbulkan biaya sosial pada masyarakat atau positif yang menimbukan

manfaat sosial pada masyarakat.

Ada beberapa manfaat yang diperoleh perusahaan dengan

mengimplementasikan CSR, yaitu :

1. Keberadaan perusahaan dapat tumbuh dan berkelanjutan dan perusahaan

mendapat citra (image) yang positif dari masyarakat luas.

2. Perusahaan dapat lebih mudah memperoleh akses kapital (modal)

3. Perusahaan dapat mempertahankan sumber daya manusia (human resources)

4. Perusahaan dapat meningkatkan pengambilan keputusan pada hal – hal yang

kritis (critical decision making) dan mempermudah pengelolaan manajemen

resiko (risk management)

Dengan demikian konsep tanggung jawab sosial lebih menekankan pada

tanggung jwab perusahaan atas tindakan dan kegiatan usahanya yang berdampak

pada orang – orang tertentu, masyarakat dan lingkungan dimana perusahaan –

perusahaan melakukan aktivitas usahanya sedemikian rupa, sehingga tidak

berdampak negatif pada pihak – pihak tertentu dalam masyarakat. Sedangkan

secara positif hal ini mengandung makna bahwa perusahaan harus menjalankan

kegiatannya sedemikian rupa, sehingga dapat mewujudkan masyarakat yang

lebih baik dan sejahtera.

Selain manfaat, terdapat juga beberapa faktor beberapa faktor yang dapat

menghambat perusahaan dalam menjalankan tanggungjawab sosial perusahaan.

Beberapa faktor penghambat tersebut seperti kualitas sumber daya manusia yang

rendah, jumlah staf yang kurang memadai, kurangnya dukungan pemerintahan

dan perbedaan persepsi di internal perusahaan dan atau dengan para pihak

eksternal terhadap praktek tanggung jawab sosial perusahaan (Rudito,2007 :

2.1.5 Faktor – Faktor yang Mempengaruhi Corporate Social Responsibility Perusahaan

1) Komitmen Kepemimpinan Perusahaan

Perusahaan yang pimpinannya tidak tanggap dalam masalah sosial tidak

akan mempedulikan aktivitas sosial. Perusahaan secara keseluruhan

sebaiknya meyakini bahwa program tanggung jawab sosial merupakan

investasi demi pertumbuhan dan keberlanjutan usaha.

2) Ukuran dan Kematangan Perusahaan

Perusahaan besar dan mapan memiliki peran yang lebih besar untuk

memberikan kontribusi daripada perusahaan kecil dan belum mapan.

Tanggung jawab sosial perusahaan adalah wujud kesadaran perusahaan yang

merupakan bagian dari mayarakat, dimana sebaiknya antara perusahaan dan

masyarakat memiliki hubungan yang bersifat simbiosa mutualisme sehingga

tercipta harminisasi hubungan bahkan meningkatkan citra dan kinerja

perusahaan.

3) Regulasi dan Sistem Perpajakan yang Diatur oleh Pemerintah

Regulasi dan penataan sistem pajak yang kacau akan memperkecil

ketertarikan perusahaan untuk memberikan donasi dan sumbangan sosial

kepada masyarakat. Peran aktif pemerintah sangat diperlukan sehingga

perusahaan dapat menjadi penolong dalam mengatasi masalah sosial yang ada

2.1.6 Manfaat Program Corporate Social Responsibility Perusahaan 1) Manfaat bagi individu karyawan

Manfaat Corporate social Responsibility bagi individu yang bekerja di

perusahaan adalah :

a. Belajar metode alternatif dalam berbisnis

b. Menghadapi tantangan pengembangan dan bisa berprestasi dalam

lingkungan baru

c. Mengembangkan keterampilan yang ada dan keterampilan baru

d. Memperbaiki pengetahuan perusahaan atas komunitas lokal dan

memberi kontribusi bagi komunitas lokal

e. Mendapatkan persepsi baru atas bisnis

2) Manfaat bagi Penerima Program

Dengan adanya program Corporate social Responsibilitymanfaat yang

dapat dirasakan oleh penerima program adalah :

a. Mendapatkan keahlian dan keterampilan profesional yang tak

dimiliki organisasi atau tidak memiliki dana untuk mengadakannya.

b. Mendapatkan keterampilan manajemen yang membawa pendekatan

yang segar dan kreatif dalam memecahkan masalah.

c. Memperoleh pengalaman dari organisasi besar sehingga melahirkan

pengelolaan organisasi seperti menjalankan bisnis.

3) Manfaat bagi Perusahaan

a. Memperkaya kapabilitas karyawan yang telah menyelesaikan tugas

bekerja sama komunitas

b. Peluang untuk menanamkan bantuan praktis pada komunitas.

c. Meningkatkan pengetahuan tentang komunitas lokal

d. Meningkatkan citra dan profil perusahaan karena para karyawan

menjadi duta besar bagi karyawan. (wibisono, 2007 : 132)

2.2 Nilai Perusahaan

Tujuan utama suat perusahaan menurut theory of the firm adalah untuk

memaksimumkan kekayaan atau nilai perusahaan (salvatore, 2005). Nilai

perusahaan merupakan persepsi investor terhadap keberhasilan perusahaan, nilai

perusahaan yang tinggi akan membuat pasar percaya pada kinerja perusahaan dan

kinerja manjemen dalam mengelola perusahaan serta prospek perusahaan tersebut

dimasa yang akan datang.

Nilai perusahaan merupakan persepsi investor terhadap perusahaan

terbuka, yang sering dikaitkan dengan haraga saham (sujoko dan soebintoro,

2007). Harga saham yang tinggi mengindikasikan nilai perusahaan yang tinggi.

Nilai perusahaan yang tinggi akan membuat pasar percaya tidak hanya pada

kinerja perusahaan saat ini namun juga pada prospek perusahaan dimasa depan

(Hardiyanti, 2012).

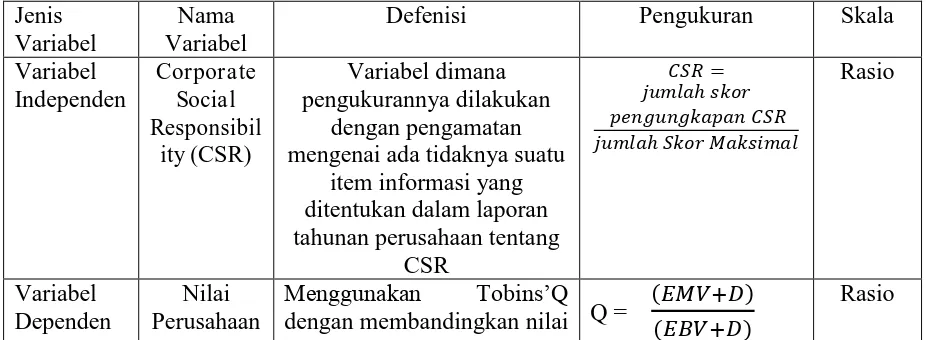

Indikator Rasio yang dipakai untuk mengukur nilai perusahaan dalam

penelitian ini adalah Tobins Q. Rasio Tobins Q dikembangkan oleh James Tobin

Tobins’Q dinilai dapat memberikan informasi yang paling baik karena dapat

menjelaskan berbagai fenomena dalam kegiatan perusahaan.

Tobins’Q dapat diukur dengan Rumus :

Q =

Dimana :

Q : Nilai Perusahaan

EMV (Equity Market Value) : Closing Price x jumlah saham yang beredar

D : Nilai buku dari total hutang

EBV(Equity Book Value) : Total Aset – Total Kewajiban

2.3 F irm Size (Ukuran Perusahaan)

Ukuran suatu perusahaan dapat dilihat dari total aset yang dimiliki.

penelitian ini menggunakan ukuran perusahaan sebagai variabel kontrol. Ukuran

perusahaan diukur dengan Log of total assets. Log of total assets digunakan untuk

mengurangi perbedaan signifikan antara ukuran perusahaan yang besar dengan

ukuran perusahaan yang terlalu kecil, maka total nilai asset dibentik menjadi

liogaritma natural.

Size = Log Of total assets

Kartika (2009 : 112) menyatakan bahwa “perusahaan – perusahaan besar

biasanya lebih suka melakukan diversifikasi dibandingkan dengan perusahaan –

perusahaan kecil dan memiliki kemungkinan untuk bangkrut yang lebih kecil

Selain itu juga perusahaan memiliki total assets yang besar, maka pihak

manajemen akan lebih leluasa dalam mempergunakan asset yang ada di

perusahaan tersebut. Kebiasaan itu tentunya dimanfaatkan untuk dapat mencapai

tujuan perusahaan, meningkatkan kegiatan operasional perusahaan dan tentu saja

untuk meningkatkan nilai perusahaan tersebut.

2.4 Growth Opportunity

Kesempatan yang dimiliki untuk berkembang melakukan investasi pada

masa mendatang menyebabkan niali perusahaan akan meningkat, perusahaan

dengan tingkat pertmbuhan potensial yang tinggi tentunya memiliki tingkat

kecenderungan untuk menghasilkan arus kas yang tinggi dimasa yang akan datang

sehigga memungkinkan perusahaan memiliki biaya modal rendah.

Perusahaan yang mempunyai growth opportunity yang tinggi akan

menghadapi kesenjangan informasi yang tinggi antara merger dan investor tentang

kualitas proyek investasi perusahaan (seftianne dan handayani , 2011). Adanya

kesenjangan informasi tersebut menyebabkan biaya modal ekuitas saham

dibandingkan biaya modal karena dipandang dari sudut investor, modal saham

dipandang lebih beresiko dibandingkan utang. Kesenjangan informasi tersebut

akan membuat para investor bersyarat negatif tentang prospek perusahaan dimasa

mendatang.

2.5 Tinjauan Penelitian Terdahulu

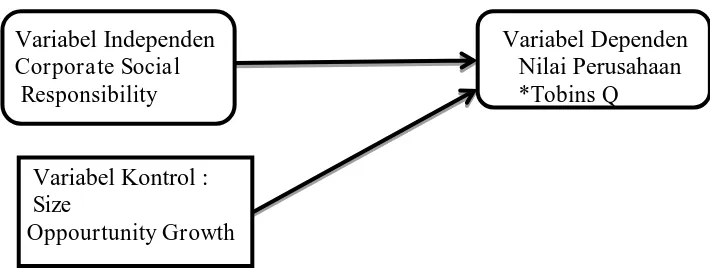

2.6 Kerangka Konseptual

Kerangka Konseptual memberikan dasar konseptual bagi penelitian yang

mengidentifikasi hubungan antara variabel yang dianggap penting bagi penelitian

yang akan dilakukan.

Dengan memperhatikan variabel – variabel baik variabel dependen,

independen maupun kontrol yang akan digunakan dalam penelitian ini, maka

Variabel Independen Variabel Dependen

Corporate Social Nilai Perusahaan

Responsibility *Tobins Q

Variabel Kontrol : Size

Oppourtunity Growth

Gambar 2.1

Skema Kerangka Konseptual

Sumber : diolah penulis, 2014

2.7 HIPOTESIS PENELITIAN

Hipotesis merupakan jawaban sementara atas rumusan masalah yang

masih harus dibuktikan kebenarannya secara empiris. Berdasarkan perumusan

masalah dan kerangka konseptual, maka hipotesis dari penelitian ini adalah :

Hipotesis : Corporate Social Responsibility perusahaan berpengaruh positif

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Penelitian ini termasuk dalam jenis penelitian eksplantif asosiatif, dimana

hubungan antar variabel tersebut dirumuskan dalam hipotesis penelitian yang

akan diuji kebenarannya. Hubungan antar variabelnya bersifat kausalitas.

Desain kasual berguna untuk menganalisis hubungan antar satu variabel

dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi

variabel lainnya. (Husein 2008 : 35)

3.2 Defenisi Operasional dan Pengukuran Variabel

Variabel – variabel yang digunakan dalam penelitian ini adalah :

a. Variabel independen

Variabel ini sering juga disebut dengan variabel bebas, variabel stimulus,

variabel predictor. Variabel yang dapat mempengaruhi perubahan variabel

dependen lainnya. (Erlina 2011 : 37).

Variabel independen yang digunakan dalam penelitian ini adalah

Corporate Social Responsibility (CSR). Pengukurannya dilakukan dengan

pengamatan mengenai ada tidaknya suatu item informasi yang ditentukan

dalam laporan tahunan perusahaan mengenai CSR perusahaan, apabila

diberi skor nol. Dan jika item informasi yang ditentukan dilaporkan dalam

laporan tahunan perusahaan maka diberi skor 1.

b. Variabel dependen

Variabel ini sering juga disebut variabel terikat atau variabel tidak bebas.

Variabel ini dijelaskan atau dipegaruhi oleh variabel independen. (Erlina

2011 : 36) .

Variabel dependen yang digunakan dalam penelitian ini adalah nilai

perusahaan.

c. Variabel Kontrol

Variabel kontrol ialah variabel yang ditetapkan peneliti untuk mengontrol

supaya variabel diluar yang diteliti tidak mempengaruhi hubungan antara

variabel independen dan dependen. (Sugiyono 2006 : 35)

Variabel yang digunakan dalam penelitian ini adalah Size dan Opportunity

Growth.

TABEL 3.1

Batasan, Defenisi dan Skala Operasional

Jenis Variabel

Nama Variabel

Defenisi Pengukuran Skala

pasar ekuitas dan nilai buku dari total hutang dengan niali buku dari total aktiva dan

Ukuran suatu perusahaan dapat dilihat dari total aset

Kesempatan yang dimiliki

perusahaan untuk

berkembang dan melakukan investasi

3.3 Populasi dan Sample Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subjek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari, kemudian ditarik kesimpulannya. Populasi pada penelitian ini

adalah seluruh perusahaan telekomunikasi yang ada di indonesia.

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili

populasi penelitian. Sample yang digunakan dalam penelitian ini ditentukan

dengan menggunakan teknik purposive sampling yaitu teknik pengumpulan

sampel dengan pertimbangan kriteria tertentu (Kuncoro 2003 : 107)

Pertimbangan sebagai kriteria pemilihan sampel adalah sebagai berikut :

1. Perusahaan manufaktur yang terdaftar di BEI dan tidak sedang dalam proses

delisting dari BEI pada tahun 2012 – 2013.

2. Perusahaan tersebut menerbitkan laporan keuangan audited yang lengkap pada

tahun 2012 – 2013.

3. Perusahaan yang menyediakan informasi mengenai pelaksanaan CSR dalam

Berdasarkan kriteria diatas maka didapatlah perusahaan sebagai sampel

untuk 5 tahun pengamatan sebagaimana tercantum pada tabel 3.2.

No Nama Perusahaan Kode Kriteria Sample

No Nama Perusahaan Kode Kriteria Sample

93 Pionerindo Gourmet International, Tbk PTSP √ √ √ Sample 16 94 Polychem Indonesia Tbk VOKS √ - -

104 Bentoel International Investama Tbk RMBA √ √ √ Sample 17 105 Selamat Sempurna Tbk SMSM √ √ √ Sample 18

115 Supreme Cable Manufacturing and Commerce Tbk

SCCO √ √ -

116 Surabaya Agung Industri Pulp & Kertas Tbk

No Nama Perusahaan Kode Kriteria Sample

126 Ultrajaya Milk Industry and Trading Company Tbk 136 Industri Jamu dan Farmasi Sodo

Muncul, Tbk

SIDO √ √ -

137 Pan Asia Filament Inti Tbk PAFI √ √ - Sumber Peneliti 2014

3.4Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini merupakan data kuantitatif

dan data sekunder. Data kuantitatif yaitu data yang diukur dalam suatu skala

numerik ( Kuncoro 2003 : 124) dan data sekunder merupakan sumber data

penelitian yang dikumpulkan dari sumber – sumber tercetak dimana data itu telah

dikumpulkan oleh pihak – pihak lain sebelumnya. Sumber data sekunder misalnya

buku, laporan perusahaan, jurnal, dan sebagainya.

diunduh dari situs http://www.idx.co.id/. Data yang diperlukan adalah informasi

keuangan yang berhubungan dengan variabel – variabel penelitian ini yaitu :

1. Informasi mengenai Corporate Social Responsibility

2. Informasi mengenai ukuran perusahaan

3. Informasi mengenai nilai perusahaan

4. Informasi mengenai Growth opportunity

3.5Metode Pengumpulan Data

Teknik yang digunakan dalam penelitian ini adalah teknik dokumentasi,

yaitu dengan mengumpulkan data sekunder laporan keuangan, dokumen –

dokumen, catatan – catatan dan informasi lainnya yang diunduh dengan

menggunakan media internet, yaitu dengan mengakses situs http://www.idx.co.id/.

3.6Metode Analisis Data

3.6.1 Pengujian Asumsi Klasik

Metode analisis data yang digunakan dalam penelitian ini adalah

metode analisis statistik menggunakan SPSS. Peneliti melakukan Uji asumsi

klasik terlebih dahulu sebelum melakukan pengujian hipotesis. Pengujian

asumsi klasik dilakukan terdiri atas uji normalitas, uji heterokedastisitas, dan

uji autokorelasi.

a. Uji Normalitas

Menurut Erlina (2007 : 100 ) “ Tujuan uji normalitas adalah ingin

residual memiliki distribusi normal”. Uji normalitas menguji apakah

dalam sebuah model regresi, variabel terikat, variabel bebas atau keduanya

mempunyai distribusi normal atau tidak. Uji normalitas perlu dilakukan

untuk menentukan alat staatistik yang digunakan sehingga kesimpulan

yang diambil dapat dipertanggung jawabkan. Cara yang digunakan untuk

mendeteksi apakah residual terdistribusi normal atau tidak adalah desain

grafik. Jika data menyebar di sekitar garis diagonal atau mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola distribusi

normal, maka model regresi memenuhi asumsi normalitas, demikian

sebaliknya. Selain itu dapat digunakan uji statistik Kolmogorov – Smirnov (K-S) yang dijelaskan oleh Ghozali (2013). Bila nilai signifikan > 0,05 berarti distribusi data tidak normal, sebaliknya bila nanti signifikan < 0,05

berarti distribusi data normal.

Dalam penelitian ini, uji normalitas dilakukan dengan

menggunakan grafik histogram, normal probability plot, dan uji

Kolmogorov Smirnov.

b. Uji Heteroskedastisitas

Uji heterokedastisitas menguji apakah dalam sebuah model regresi

terjadi ketidaksamaan varians dari residual dari satu pengamatan ke

pengamatan lain. Jika varian dari residual dari suatu pengamatan ke

pengamatan lain. Jika varians dan residual dari suatu pengamatan lain

pengamatan ke pengamatan lain berbeda maka disebut heterokedastisitas.

Model regresi yang baik adalah tidak terjadi heterokedastisitas.

Salah satu cara mendeteksi terjadinya heterokedastisitas dapat

dilakukan dengan melihat ada tidaknya pola tertentu pada grafik

Scatter-Plot. Dasar analisis menurut Ghozali (2013) adalah :

1. Jika pola tertentu, seperti titik yang ada membentuk pola tertentu yang

teratur ( bergelombang, melebar, kemudian menyempit) maka

mengindikasikan terjadinya heterokedastisitas.

2. Jika tidak ada pola yang jelas serta titik menyebar diatas dan dibawah

angka 0 pada sumbu y, maka tidak terjadi heterokedastisitas.

c. Uji Autokorelasi

Menurut Ghozali (2013 : 110), uji autokorelasi bertujuan menguji

apakah dalam model regresi linear ada korelasi antara kesalahan

pengganggu pada periode t – 1 (sebelumnya). Auto korelasi ini muncul

karena observasi yang berurutan sepanjang waktu berkaitan satu sama

lainnya. Masalah ini timbul karena residual (kesalahan pengganggu) tidak

bebas dari observasi ke observasi lainnya. Hal ini sering ditemukan pada

data runtun waktu (Time series) karena “gangguan” pada seorang

individu/ kelompok cenderung mempengaruhi “gangguan” pada

Penggunaan program SPSS bertujuan untuk mendeteksi adanya

problen autokorelasi dengan melihat DURBIN – WATSON yaitu panduan mengenai angka D-W (Durbin – Watson) pada tabel D-X.

Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut :

a. Angka D-W dibawah -2 berarti autokorelasi positif

b. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi

c. Angka D-W diatas +2 berarti autokorelasi positif

Autokorelasi bisa diatasi dengan berbagai cara misalnya dengan

melakukan transformasi data dan menambah data observasi.

d. Uji Multikolinearitas

Uji Multikolienaritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi diantara variabel independen. Jika terjadi

korelasi, berarti terjadi masalah multikolinearitas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variable independen. Untuk

melihat ada atau tidaknya multikolinearitas dalam (VIF), serta dengan

menganalisa matrik korelasi variabel – variable independen. Nilai Cuttof

yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah

nilai tolerance < 0,10 atau sama dengan VIF > 10 dan untuk matrik

korelasi adanya indikasi multikolinearitas dapat dilihat jika diantara

3.6.2 Pengujian Hipotesis Penelitian

Pengujian hipotesis yang digunakan dalam penelitian ini diuji

dengan menggunakan analisis regresi sederhana. Pengujian ini bertujuan

untuk menguji apakah variabel independen yaitu Corporate Social

Responsibility perusahaan berpengaruh terhadap variabel dependen yaitu

Nilai Perusahaan.

a. Koefisien Determinasi (R2)

Pengujian koefisien determinasi R2 digunakan untuk mengukur

proporsi atau persentase sumbangan independen yang diteliti terhadap

variasi naik turunnya variabel dependen. Koefisien determinasi R2 berkisar

antara nol sampai dengan satu. Hal ini berarti bila koefisien determinasi R2

sama dengan nol, menunjukkan tidak adanya pengaruh antara variabel

independen terhadapan variabel dependen. Dan bila koefisien R2 semakin

kecil mendekati nol, maka dapattg dikatakan semakin kecil pengaruh

variabel independen terhadap variabel dependen.

Model yang digunakan dalam menganalisis pengaruh variabel

independen terhadap variabel dependen adalah model regresi linear

sederhana sebagai berikut :

Model : Tobins Q = a + b1CSR + b2SIZE + b3GO + e

Keterangan :

Tobins Q = Nilai Perusahaan

CSR = PenerapanCorporate social responsibility

GO = Growth Opportunity

a = konstanta

b = Koefisien Regresi

e = error (tingkat kesalahan)

b. Uji Signifikan Parsial (T-test)

Pengujian t – test digunakan untuk menunjukkan seberapa jauh

pengaruh satu variabel independen terhadap variabel dependen.

Hipotesa yang digunakan :

H0 : b1 = b2 = b3 = 0 ; artinya tidak terdapat pengaruh yang signifikan dari

variabel independen terhadap variabel dependen.

H1 : b1 = b2 = b3 ≠ 0 ; artinya terdapat pengaruh yang signifikan dari

variabel independen terhadap variabel dependen.

Uji ini dilakukan dengan membandingkan t hitung dengan t tabel

dengan ketentuan sebagai berikut :

Penelitian ini menggunakan level signifikan 95% atau α = 5%

H0 ditolak bila : probabilitas nilai t hitung < probabilitas nilai t tabel

BAB IV

ANALISI HASIL PENELITIAN

4.1Deskripsi Data Penelitian

Populasi dalam sample penelitian ini adalah perusahaan Manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI) tahun 2012 – 2013 dimana jumlah

populasi penelitian berjumlah 131 perusahaan. Jumlah sample yang digunakan

dalam penelitian ini adalah 20 perusahaan. Berikut ini merupakan statistic secara

umum dari seluruh data yang digunakan :

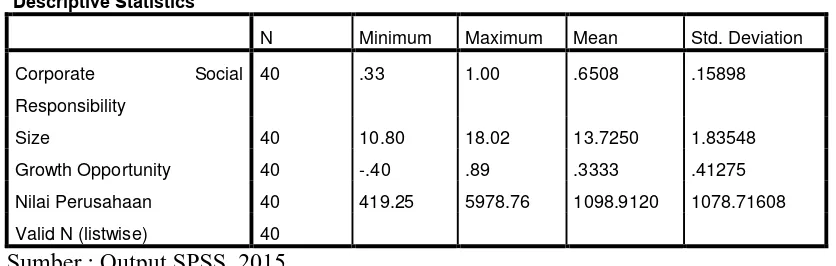

Tabel 4.1

Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Corporate Social

Responsibility

40 .33 1.00 .6508 .15898

Size 40 10.80 18.02 13.7250 1.83548

Growth Opportunity 40 -.40 .89 .3333 .41275

Nilai Perusahaan 40 419.25 5978.76 1098.9120 1078.71608

Valid N (listwise) 40

Sumber : Output SPSS, 2015

Berdasarkan hasil penelitian diketahui bahwa variabel Corporate Social

Responsibility memiliki nilai minimum 0.33, nilai maksimum 1.00, nilai mean

(nilai rata – rata) 0,6508, dan standar deviasi (simpangan baku) adalah 0.15898.

Variabel Size memiliki nilai minimum 10.80, nilai maksimum 18.02, nilai mean

Variabel Growth Opportunity memiliki nilai minimum -0.40, nilai maksimum

0.89, nilai mean (nilai rata – rata) 0.3333, dan standar deviasi (simpangan baku)

adalah 0.41275. Variabel Nilai Perusahan memiliki nilai minimum 419.25, nilai

maksimum 5978.76, nilai mean (nilai rata – rata) 1098.9120, dan standar deviasi

(simpangan baku) adalah 1078. 71608.

4.2Pengujian Asumsi Klasik

Analisa dilakukan dengan metode analisi linear berganda. Sebelum

dilakukan uji hipotesis, peneliti akan melakukan uji asumsi klasik. Pengujian ini

perlu dilakukan untuk mengetahui apakah distribusi data yang digunakan dalam

penelitian sudah normal, serta bebas dari segala multikolinearitas,

heterokedastisitas serta autokorelasi. Asumsi klasik yang harus dipenuhi adalah

berdidtribusi normal. Non-multikolinearitas, artinya antara variable independen

dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna

ataupun mendekati sempurna, non – autokorelasi, artinyakesalahn pengganggu

dalam model regresi tidak saling korelasi, homokesdastisitas, artinya Variance

Variabel Independen dari satu pengamatan ke pengamatan lain adalah konstan

atau sama.

4.2.1 Uji Normalitas

Pengujian ini dimaksudkan untuk mengetahui apakah dalam model

regresi, variable pengganggu atau residual memiliki distribusi normal. Adapun

uji normalitas dapat dilakukan dengan dua cara yaitu analisis grafik dan

Hasil pengujian normalitas dapat dilihat pada gambar berikut :

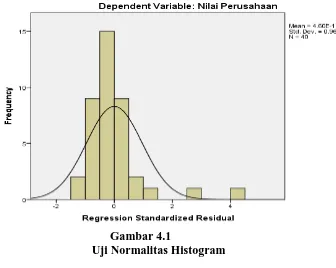

Gambar 4.1

Uji Normalitas Histogram

Gambar 4.2

Analisis grafik dapat digunakan dengan dua alat yaitu grafik histogram

dan grafik P-Plot. Data yang baik adalah data yang memiliki pola distribusi

normal. Pada grafik histogram, data yang mengikuti atau mendekati distribusi

normal adalah distribusi data dengan bentuk lonceng. Pada grafik P-Plot, sebuah

data dikatakan berdistribusi normal apabila titik-titik datanya tiak menceng ke kiri

atau ke kanan, melainkan menyebar disekitar garis diagonal. Berikut hasil uji

normalitas dengan menggunakan analisis grafik.

Degan melihat tampilan grafik histogram pada gambar 4.1 diatas kita

dapat melihat bahwa gambar grafik berbentuk lonceng dan tidak menceng ke kiri

dan ke kanan yang menunjukkan bahwa data terdistribusi secara normal. Pada

grafik P-P Plot pada gambar 4.2 di atas terlihat titik-titik menyebar disepanjang

garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi tidak

menyalahi asumsi normalitas.

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan

kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas

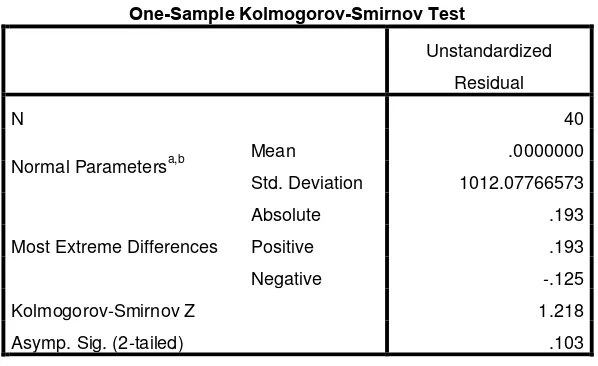

data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan

apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji

Kolmogrov-Smirnov (1 sampel KS) dengan melihat data residualnya apakah

berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05

maka data tersebut terdistribusi secara normal. Jika nilai signifikansinya lebih

kecil dari 0,05 maka distribusi data adalah tidak normal. Pengujian normalitas

Tabel 4.2 Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 40

Normal Parametersa,b Mean .0000000 Std. Deviation 1012.07766573

Most Extreme Differences

Absolute .193

Positive .193

Negative -.125

Kolmogorov-Smirnov Z 1.218

Asymp. Sig. (2-tailed) .103

a. Test distribution is Normal.

b. Calculated from data.

Sumber : output spss, 2015

Hasil uji Kolmogrov-Smirnov pada tabel diatas dapat diketahui bahwa

signifikan 0.103. Nilai ini > 0.05, sehingga dapat dikatakan bahwa data yang

digunakan dalam penelitian ini memiliki distribusi normal.

4.2.2 Uji Heterokedastisidas

Uji Heterokedastisidas bertujuan untuk menguji terjadinya perbedaan

variance Residual suatu periode pengamatan ke periode yang lain (Ghozali 2013

: 139). Uji Heterokedastisitas bertujuan untuk menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Model regresi yang baik adalah tidak terjadi

heterokedastisidas. Cara mendeteksi ada tidaknya gejala hetero kedastisidas

menggunakan program software statistic. Dasar pengambilan keputusannya

menurut Ghozali (2013 : 139) adalah sebagai berikut :

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur maka mengindikasikan telah terjadi

heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik menyebar dibawah angka o

dan y, maka tidak heterokedastisitas.

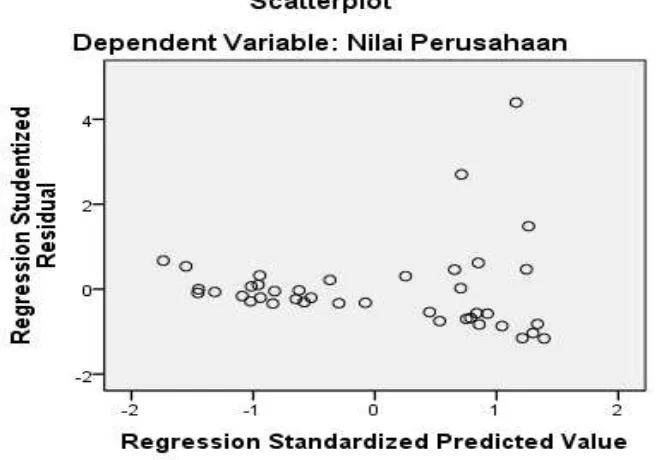

Uji ini dilakukan dengan mengamati pola tertentu pada grafik scatterplot,

dimana bila ada titik-titik yang menyebar di atas dan di bawah angka 0 pada

sumbu Y serta tidak membentuk pola maka tidak terjadi heterokedastisitas.

Gambar 4.3

Pada gambar 4.3 tentang grafik scatterplot diatas dapat terlihat titik-titik

menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta

tersebar baik diatas maupun dibwah angka nol 0 pada sumbu y. Hal ini berarti

tidak terjadi heterokedastisitas pada model regresi sehingga model regresi layak

dipakai untuk melihat pengaruh variabel independen terhadap variabel dependen.

4.2.3 Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada

korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1

(sebelumnya). Model regresi yang baik adalah yang bebas dari autokolrelasi.

Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series.

Untuk mendeteksi masalah autokorelsi dapat dilakukan dengan menggunakan uji

Durbin Waston. Mengacu kepada pendapat Suntoyo (2009:91), pengambilan

kepada keputusan ada tidaknya autokorelasi adalah sebagai berikut :

a. Angka D-W dibawah -2 berarti ada autokorelasi positif,

b. Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelasi,

c. Angka D-W diatas +2 berarti ada autokorelasi negatif.

Tabel 4.3

Hasil Uji Autokorelasi

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .346a .120 .146 1053.40383 1.900

a. Predictors: (Constant), Growth Opportunity, Corporate Social Responsibility, Size

b. Dependent Variable: Nilai Perusahaan

Coefficientsa

a. Dependent Variable: Nilai Perusahaan

Sumber ; Output Spss, 2015

Tabel 4.3 memperlihatkan nilai statistik D-W sebesar 1.900. Angka

ini terletak diantara -2 sampai +2, dari pengamatan ini dapat disimpulkan

bahwa tidak terjadi autokorelasi dalam penelitian ini.

4.2.4. Uji Multikolinearitas

Pengujian ini untuk mendeteksi ada tidaknya gejala

multikolinearitas adalah dengan melihat besaran korelasi antar variabel

independen dan besarnya tingkat kolinearitas yang masih dapat ditolerir,

yaitu : Tolerance > 0,10 dan VIP < 10. Uji multikolinearitas dengan

melihat nilai tolerance dan VIP menunjukkan hasil seperti pada tabel

berikut :

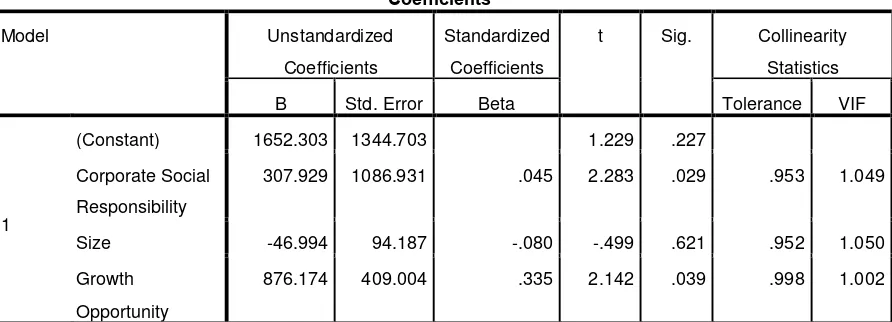

Berdasarkan tabel 4.4 tersebut memperlihatkan bahwa penelitian ini bebas

adanya multikolinearitas, hal ini dengan membandingkan nilai tolerance dan VIF.

Masing masing variabel bebas yang digunakan dalam penelitian ini memiliki nilai

tolerance yang lebih besar dari 0,1 yaitu Corporate Social Responsibility

memiliki nilai tolerance 0.953, Size memiliki nilai tolerance 0.952. Growth

Opportunity nilai tolerance 0.998. Jika dilihat VIP-nya, bahwa masing-masing

variabel bebas lebih kecil dari 10 yaitu untuk VIF Corporate Social Responsibility

1.049, VIF Size Firm 1.050, VIF Growth Opportunity 1002. Dengan demikian,

dapat disimpulkan bahwa tidak terjadi gejala multikolinearitas pada variabel

bebas.

4.3 Pengujian Hipotesis

4.3.1 Uji Koefisien Determinasi

Nilai yang digunakan untuk melihat uji koefisien determinasi adalah nilai

Adjusted R2 pada intinya mengukur seberapa jauh kemampuan variabel

independen dalam menerangkan variasi variabel dependen. Dalam hal ini

Adjusted R2 digunakan untuk mengetahui seberapa besar pengaruh variabel

perubahan laba akuntansi dan perubahan arus kas operasi terhadap perubahan

harga saham. “Adjusted R2 dianggap lebih baik dari R2 kerena nilai Adjusted R2

dapat naik atau turun apabila suatu variabel independen ditambahkan kedalam

Tabel 4.5 Adjusted R2

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .346a .120 .146 1053.40383 1.900

a. Predictors: (Constant), Growth Opportunity, Corporate Social Responsibility, Size

b. Dependent Variable: Nilai Perusahaan

SUmber : Output SPss, 2015

Besar nya Adjusted R2 berdasarkan hasil analisis dengan menggunakan

software statistic diperoleh sebesar 0,146. Dengan demikian besarnya pengaruh

yang diberikan Corporate Social Responsibility, Size, Growth Opportunity

terhadap Nilai Perusahaan adalah sebesar 14,6 %. Sedangkan sisanya sebesar 85,4

% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

4.3.2Uji Signifikan Parsial (Uji t)

Uji parsial digunakan untuk mengetahui hubungan antara variabel-variabel

independen terhadap variabel dependen secara parsial (individu). Uji t ini

dilakukan dengan membandingkan nila P-value dari t dengan α. Kesimpulan yang

dapat diambil dari uji t ini adalah :

a. Bila nilai P value dari t masing-masing variabel independen ≥ α = 5%,

artinya secara individual variabel independen Xi tidak berpengaruh

signifikan terhadap variabel dependen.

b. Sebaliknya bila P value dari t masing-masing variabel independen < α

artinya secara individual masing-masing variabel independen Xi

Hasil uji parsial ini dapat dilihat pada tabel 4.6 sebagai berikut :

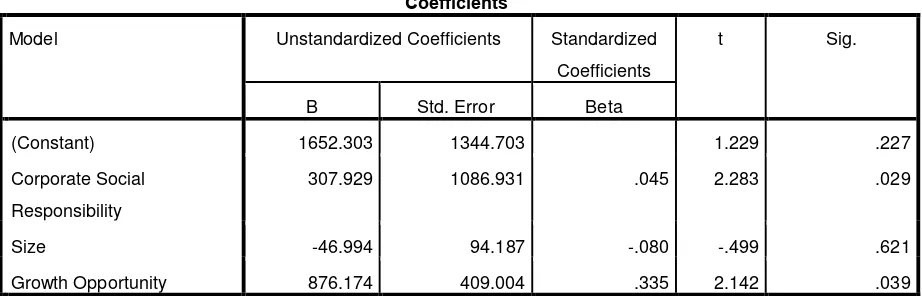

Tabel 4.6

Hasil Uji Parsial (Uji t)

Sumber : Output SPss 2015

Pada tabel 4.6 berdasarkan hasil penelitian diatas dapat diambil

kesimpulan bahwa :

1. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan.

Corporate Social Responsibility memiliki nilai P value (sig) sebesar 0.29.

(lebih kecil dari 0,05) dan dari tabel diatas menunjukkan bahwa nilai thitung >

ttabel ( 2.283 > 2.0227). Nilai tersebut menyimpulkan bahwa perubahan

Corporate Social Responsibility berpengaruh signifikan terhadap Nilai

Perusahaan .

2. Pengaruh Size terhadap Nilai Perusahaan.

Nilai P value variabel Size adalah sebasar 0.621 (lebih besar dari 0,05) dan

dari tabel diatas menunjukkan bahwa nilai thitung < ttabel (-0.429 < 2,032), hal

ini menyimpulkan bahwa Size tidak berpengaruh signifikan terhadap Nilai

Perusahaan.

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

(Constant) 1652.303 1344.703 1.229 .227

Corporate Social

Responsibility

307.929 1086.931 .045 2.283 .029

Size -46.994 94.187 -.080 -.499 .621

Growth Opportunity 876.174 409.004 .335 2.142 .039

3. Pengaruh Growth Opportunity terhadap nilai perusahaan.

Nilai P value variabel Growth Opportunity adalah sebasar 0.39 (lebih kecil

dari 0,05) dan dari tabel diatas menunjukkan bahwa nilai thitung > ttabel

(2.142 < 2,032), hal ini menyimpulkan bahwa Growth Opportunity

berpengaruh signifikan terhadap Nilai Perusahaan.

4.4 Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk mengetahui apakah Corporate Social

Responsibility berpengaruh terhadap nilai perusahaan pada perusahaan

manufaktur yang terdapat di Bursa Efek Indonesia. Variabel independen yang

digunakan dalam penelitian ini adalah Corporate Social Responsibility serta

variabel dependen dalam penelitian ini adalah Nilai Perusahaan dan varibel

control dalam penelitian ini adalah Size dan Opportunity Growth.. Populasi yang

digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

BEI tahun 2012-2013 dimana jumlah populasi yang digunakan adalah sebanyak

137 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik

purposive sampling dimana jumlah sampel yang diperoleh dalam penelitian ini

adalah 20 sampel dengan 40 (20x2) data amatan. Pengujian yang digunakan

dalam penelitian ini adalah uji asumsi klasik (normalitas, heterokedastisitas,

autokorelasi dan multikolinearitas) dan uji hipotesis (uji t, dan uji determinasi).

Berdasarkan hasil uji koefisien determinasi diperoleh nilai Adjusted R

Square sebesar 0.146. hal ini berarti besarnya pengaruh yang diberikan Corporate

Sedangkan sisanya sebesar 85,4% adalah dipengaruhi oleh faktor lain yang tidak

diteliti dalam penelitian ini.

Berdasarkan hasil uji parsial diperoleh bahwa Corporate Social

Responsibility berpengaruh signifikan terhadap Nilai Perusahaan. Hasil pengujian

menunjukkan bahwa hasil penelitian ini tidak sejalan dengan hasil penelitian

terdahulu yang dilakukan Reny (2012) yang menunjukkan tidak signifikansi

terhadap CSR. Nilai signifikansi Size adalah sebasar 0.621 (lebih besar dari 0,05).

Ini menunjukkan bahwa Size tidak berpengaruh signifikan terhadap Nilai

perusahaan. Dan berdasarkan hasil pengujian variable Growth Opportunity

terhadap Nilai perusahaan , Growth Opportunity adalah sebasar 0.39 (lebih kecil

dari 0,05) hal ini menyimpulkan bahwa Growth Opportunity berpengaruh

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil

kesimpulan sebagai berikut :

1. Variabel Corporate Social Responsibility berpengaruh signifkan terhadap

Nilai Perusahaan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia.

2. Variabel Size tidak berpengaruh terhadap Nilai Perusahaan pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Variabel Opportunity Growth berpengaruh secara signifikan terhadap nilai

perusahaan pada perusahaan manufaktur tang terdaftar di Bursa Efek

Indonesia.

4. Hasil pengujian koefisien determinasi (R2) yang diperoleh adalah sebesar

0.146. Hal ini berarti bahwa 14,6% variabel dependen, yaitu Nilai

Perusahaan dipengaruhi oleh variabel independen Corporate Social

Responsibility dengan Variabel control SIze dan Opportunity Growth..

Sisanya 85,4% dipengaruhi oleh variabel lain yang tidak termasuk dalam

5.2 Keterbatasan

Penelitian ini memiliki memiliki berbagai keterbatasan yang memerlukan

perbaikan dan pembangunan dalam penelitian penelitian berikutnya.

Keterbatasan-keterbatasan dalam penelitian ini adalah :

1. Penelitian terhadap nilai perusahaan hanya dengan CSR serta ukuran

perusahaan sebagai variabel kontrol dengan mengabaikan faktor-faktor

lain yang dapat mempengaruhi nilai perusahaan.

2. Periode pengamatan yang singkat selama dua tahun yaitu 2012 dan 2013.

3. Jumlah sampel yang digunakan dalam penelitian ini terbatas hanya

menganalisis perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia dengan jumlah populasi 137 perusahaan dan jumlah sampel

sebanyak 20 perusahaan dengan N observasi sebanyak 40.

5.3 Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka

peneliti memberikan saran sebagai berikut :

1. Penulis menyarankan bagi peneliti selanjutnya agar dalam melakukan

penelitian sejenis peneliti sebaiknya menambah jumlah variabel yang

digunakan dalam penelitian sejenis sehingga penelitian dapat lebih

generalisasi.

2. Penulis menyarankan peneliti berikutnya untuk dapat menambah jumlah

periode yang yang digunakan untuk lebih meningkatkan nilai hasil

3. Penulis menyarankan agar peneliti berikutnya untuk memperbesar jumlah

sampel yang digunakan dengan tidak memperbesar jumlah kriteria yang

digunakan dalam pengambilan sampel sehinga hasil penelitian lebih

menunjukkan keadaan perusahaan khususnya perusahaan manufaktur

DAFTAR PUSTAKA BUKU

Erlina, 2008. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Edisi Kedua, Penerbit USU PRESS, Medan.

Husein, Umar. 2003. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. PT. Raja Grafindo Persada , Jakarta.

Fakultas Ekonomi Universitas Sumater Utara, Departemen Akuntansi, 2004. Buku Petunjuk Teknik Penulisan Proposal Penelitian dan Penulisan Skripsi, Medan.

Ghozali, Imam.2013. Aplikasi Multivariant dengan Program IBM SPSS 21, Badan Penerbit Universitas Diponegoro, Semarang.

Kuncoro, Mudrajat, 2003. Metode Riset Untuk Bisnis dan Ekonomi, Penerbit Erlangga, Jakarta.

Murtanto, 2006. “Menciptakan Nilai Tambah Melalui Corporate Social Responsibility”, Media Akuntansi, Edisi 53.

Rudito, Bambang dan Melia Famiola, 2007.Etika Bisnis dan Tanggung Jawab Sosial Perusahaan Indonesia, Rekayasa Sains, Bandung.

Sugiyono, 2008. Metodologi Penelitian Bisnis. Cetakan Keduabelas, Penerbit Alfabeta, Bandung.

Sunyoto, Danang, 2009. Analisis Regresi dan Uji Hipotesis, Edisi Pertama, Media Pressindo, Yogyakarta.

Solihin, Ismail, 2009. Corporate Social Responsibility : from Charity to Sustainability, Salemba Empat, Jakarta.

Sule, Ernie Tisnawati dan Kurniawan Saefullah, 2005. Pengantar Manajemen, Edisi ke-1, Fajar Interpratama Offset, Jakarta.

Susanto, A.B. 2007. Corporate Social Responsibility. The Jakarta Consulting Group Partner In Change. Jakarta. The World Business Council for Sustainable

Salvatore, Dominick. 2005. Ekonomi Manajerial dalam Perekonomian Global. Jakarta : Salemba Empat.