SKRIPSI

ANALISIS PERBANDINGAN KINERJA KEUANGAN PERUSAHAAN ASURANSI SYARIAH DAN KONVENSIONAL YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH RAHMADAN

110503046

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Perbandingan Kinerja Keuangan Asuransi Syariah dan Konvensional yang Terdaftar di Bursa Efek Indonesia” adalah benar karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2015 Yang Membuat Pernyataan,

Rahmadan NIM: 110503046

ABSTRAK

ANALISIS PERBANDINGAN KINERJA KEUANGAN ASURANSI SYARIAH DAN KONVENSIONAL YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Perusahaan asuransi merupakan salah satu lembaga keuangan non bank yang bergerak dalam bidang jasa dan dapat dijadikan sebagai salah satu pendorong pertumbuhan ekonomi di Indonesia. Penelitian ini bertujuan untuk membandingkan kinerka keuangan asuransi syariah dan konvensional yang terdaftar pada bursa efek Indonesia. Periode penelitian tahun 2011-2014 dengan menggunakan metode Economic Value Added (EVA), Liquidity Ratio yang diwakili Current Ratio dan Cash Ratio, Common Size, dan Tren Angka Indeks.

Penelitian ini menggunakan metode pengumpulan data dokumentasi. Data yang digunakan adalah data sekunder berupa laporan keuangan dari perusahaan yang diperoleh dari website yaitu www.idx.co.id. Data yang diperoleh kemudian dianalisis untuk melihat kinerja keuangan asuransi syariah dengan asuransi konvensional, uji hipotesis dengan menggunakan “Independent Sample t-Test”untuk melihat perbedaan kinerja keuangan asuransi syariah dan asuransi konvensional secara keseluruhan.

Hasil pengujian menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara kinerja keuangan asuransi syariah dan asuransi konvensional. Namun jika dilihat dari mean (rata-rata) berbagai metode yang digunakan selama tahun 2011-2014 secara keseluruhan asuransi syariah dan asuransi konvensional sama.

Kata Kunci : Economic Value Added (EVA), Liquidity Ratio, Common Size, Tren Angka Indeks, dan Kinerja Keuangan Asuransi

ABSTRACT

COMPARATIVE ANALYSIS OF FINANCIAL PERFORMANCE CONVENTIONAL TAKAFUL LISTED IN INDONESIA STOCK EXCHANGE

The insurance company is one of the non-bank financial institutions that are engaged in services and may be used as one of the drivers of economic growth in Indonesia. This study aimed to compare the financial performance of Takaful and Conventional listed on the stock exchanges in Indonesia. Year study period 2011-2014 using Economic Value Added (EVA), which represented the Liquidity Ratio Current Ratio and Cash Ratio, Common Size and Trends Index Numbers.

This study uses data collection documentation. The data used are secondary data from the financial statements of the company obtained from the website that www.idx.co.id. The data obtained and analyzed to see financial performance Takaful with conventional insurance, hypothesis testing using the "Independent Sample t-Test" to see the difference in financial performance Takaful and conventional insurance as a whole.

The test results showed that there was no significant difference between the financial performance of Takaful and conventional insurance. However, if viewed from the mean (average) of various methods used during the 2011-2014 overall Takaful and conventional insurance alike.

Keywords : Economic Value Added ( EVA ) , Liquidity Ratio , Common Size, Trends Index Numbers, and Insurance Financial Performance

KATA PENGANTAR

Puji syukur kepada ALLAH SWT karena atas rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “Analisis Perbandingan Kinerja Keuangan Asuransi Syariah dan Konvensional yang Terdaftar di Bursa Efek Indonesia “.

Penulis juga mengucapkan terima kasih kepada kedua orangtua tercinta Bapak Muid dan Ibu Nazrah yang telah menjadi sumber inspirasi dan motivasi bagi penulis untuk selalu berusaha memberikan yang terbaik selama ini, selama perkuliahan dan terlebih dalam pada penulisan skripsi ini.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak. Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku ketua dan sekretaris Departemen Akuntansi Fakultas Ekonomi dan Binis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Dra. Mutia Ismail, MM, Ak selaku ketua dan sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Hotmal Ja’far, MM, Ak. selaku Dosen Pembimbing penulis yang telah berbaik hati memberikan bimbingan, koreksi, dan masukan dalam menyelesaikan skripsi ini.

5. Bapak Drs. Arifin Akhmad, M.Si., Ak., CA. dan Bapak Drs. Firman Syarif, M.Si, Ak. selaku Dosen Pembanding dan Dosen Penguji penulis yang banyak membantu dan memberikan masukan dalam menyelesaikan skripsi ini.

6. Abang dan kakak saya yaitu Muheri dan Herliana. Teman-teman terbaik saya Sofra, Bayu, Sadid, Alfi, Edi, Fachrial, Rizal, Putti, Isrok dan Randy serta teman-teman S1 Akuntansi stambuk 2011 yang tidak dapat penulis sebutkan satu per satu yang tidak berhenti mendoakan, memberi semangat dan menghibur. Terimakasih atas doa dan dukungan kalian selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, karena itu penulis mengharapkan saran dan kritik dari semua pihak yang dapat membangun untuk menyempurnakan skripsi ini agar menjadi lebih baik lagi. Akhir kata, semoga skripsi ini dapat bermanfaat bagi para pembaca sekalian terutama penulis.

Medan, Oktober 2015 Penulis,

Rahmadan

NIM: 110503046

DAFTAR ISI

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

2.1 Tinjauan Teoritis ... 7

2.1.1 Tinjauan Umum Asuransi ... 7

2.1.1.1 Pengertian Asuransi ... 7

2.1.1.2 Jenis-Jenis Usaha Asuransi ... 8

2.1.2 Asuransi syariah ... 9

2.1.2.1Pengertian Asuransi Syariah ... 9

2.1.2.2 Tujuan Asuransi Syariah ... 10

2.1.2.3 Fungsi Asuransi Syariah ... 11

2.1.2.4 Prinsip-Prinsip Asuransi Syariah ... 11

2.1.2.5 Produk Asuransi Syariah... 12

2.1.3 Asuransi Konvensional ... 13

2.1.3.1 Pengertian Asuransi Konvensional ... 13

2.1.3.2 Tujuan Asuransi Konvensional ... 14

2.1.3.3 Manfaat Asuransi Konvensional ... 14

2.1.4 Perbedaan antar Asuransi Syariah dan Konvensional ... 17

2.1.5 Laporan Keuangan ... 18

2.1.5.1 Pengertian Laporan Keuangan ... 18

2.1.5.2 Tujuan Laporan Keuangan ... 19

2.1.5.3 Pihak-pihak yang memerlukan Laporan Keuangan ... 20

2.1.6 Kinerja Perusahaan... 21

2.1.6.1 Pengertian Kinerja Perusahaan ... 21

2.1.6.2 Pengukuran Kinerja Perusahaan ... 22

2.1.7 Economic Value Added (EVA) ... 22

2.1.7.1 Pengertian Economic Value Added (EVA) ... 22

2.1.7.2 Manfaat Economic Value Added (EVA) ... 24

2.1.7.3 Keunggulan dan Kelemahan Economic Value Added (EVA) ... 25

2.1.7.4 Cara Menentukan Economic Value Added (EVA) ... 26

2.1.7.5 Tolok Ukur Penilaian Kinerja Keuangan dalam EVA ... 27

2.1.8 Analisis Rasio Keuangan ... 27

2.1.8.1 Pengertian Analisis Rasio ... 27

2.1.8.2 Keterbatasan Analisis Rasio ... 28

2.1.8.3 Jenis-Jenis Rasio Keuangan ... 28

2.1.9 Cammon Size Statement ... 30

2.1.10 Analisis Tren Angka Indeks ... 31

2.2 Penelitian Terdahulu ... 31

2.3 Kerangka Konseptual ... 35

2.4 Hipotesis Penelitian ... 36

BAB III METODE PENELITIAN ... 39

3.1 Jenis Penelitian ... 39

3.2 Populasi dan Sampel ... 41

3.3 Jenis dan Sumber Data ... 41

3.4 Definisi Operasional dan Pengukuran Variabel ... 42

3.5 Metode Pengumpulan Data ... 46

3.6 Teknik Analisis Data ... 47

3.6.1 Statistik deskriptif ... 47

3.6.2 Pengujian Hipotesis ... 47

3.7 Jadwal Penelitian ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 49

4.1 Deskripsi Data Penelitian ... 49

4.2 Analisis Data Penelitian ... 51

BAB V KESIMPULAN DAN SARAN ... 59

5.1 Kesimpulan ... 59

5.2 Saran ... 61

DAFTAR PUSTAKA ... 62

LAMPIRAN ... 64

DAFTAR TABEL

1.1 Perbandingan Premi Asuransi Syariah dan Konvensional ... 2

2.1 Perbedaan Asuransi Syariah dan Asuransi Konvensuional ... 17

2.2 Peneliti Terdahulu ... 33

3.1 Daftar Populasi Asuransi Syariah ... 40

3.2 Daftar Populasi Asuransi Konvensional ... 40

3.3 Daftar Sampel Asuransi Syariah ... 41

3.4 Daftar Sampel Asuransi Konvensional ... 41

3.5 Jadwal Penelitian ... 48

4.1 Hasil Pengukuran Variabel Asuransi Syariah ... 50

4.2 Hasil Pengukuran Variabel Asuransi Konvensional ... 51

4.3 Hasil Perhitungan Statistik Deskriftif ... 53

4.4 Independent Sample t-Test (EVA) ... 56

4.5 Independent Sample t-Test (Current Ratio) ... 57

4.6 Independent Sample t-Test (Cash Ratio) ... 58

4.7 Independent Sample t-Test (Comman Size) ... 59

4.8 Independent Sample t-Test (Tren Angka Indeks) ... 60

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 2.1 Kerangka konseptual……….35

DAFTAR LAMPIRAN

No. Gambar Judul Halaman

1 Sample……….63

2 Data Pengukuran Variabel ………..63

3 Hasil Perhitungan Statistik Deskriptif ………65

4 Independent Sample t-Test ……… 65

ABSTRAK

ANALISIS PERBANDINGAN KINERJA KEUANGAN ASURANSI SYARIAH DAN KONVENSIONAL YANG TERDAFTAR DI BURSA

EFEK INDONESIA

Perusahaan asuransi merupakan salah satu lembaga keuangan non bank yang bergerak dalam bidang jasa dan dapat dijadikan sebagai salah satu pendorong pertumbuhan ekonomi di Indonesia. Penelitian ini bertujuan untuk membandingkan kinerka keuangan asuransi syariah dan konvensional yang terdaftar pada bursa efek Indonesia. Periode penelitian tahun 2011-2014 dengan menggunakan metode Economic Value Added (EVA), Liquidity Ratio yang diwakili Current Ratio dan Cash Ratio, Common Size, dan Tren Angka Indeks.

Penelitian ini menggunakan metode pengumpulan data dokumentasi. Data yang digunakan adalah data sekunder berupa laporan keuangan dari perusahaan yang diperoleh dari website yaitu www.idx.co.id. Data yang diperoleh kemudian dianalisis untuk melihat kinerja keuangan asuransi syariah dengan asuransi konvensional, uji hipotesis dengan menggunakan “Independent Sample t-Test”untuk melihat perbedaan kinerja keuangan asuransi syariah dan asuransi konvensional secara keseluruhan.

Hasil pengujian menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara kinerja keuangan asuransi syariah dan asuransi konvensional. Namun jika dilihat dari mean (rata-rata) berbagai metode yang digunakan selama tahun 2011-2014 secara keseluruhan asuransi syariah dan asuransi konvensional sama.

Kata Kunci : Economic Value Added (EVA), Liquidity Ratio, Common Size, Tren Angka Indeks, dan Kinerja Keuangan Asuransi

ABSTRACT

COMPARATIVE ANALYSIS OF FINANCIAL PERFORMANCE CONVENTIONAL TAKAFUL LISTED IN INDONESIA STOCK EXCHANGE

The insurance company is one of the non-bank financial institutions that are engaged in services and may be used as one of the drivers of economic growth in Indonesia. This study aimed to compare the financial performance of Takaful and Conventional listed on the stock exchanges in Indonesia. Year study period 2011-2014 using Economic Value Added (EVA), which represented the Liquidity Ratio Current Ratio and Cash Ratio, Common Size and Trends Index Numbers.

This study uses data collection documentation. The data used are secondary data from the financial statements of the company obtained from the website that www.idx.co.id. The data obtained and analyzed to see financial performance Takaful with conventional insurance, hypothesis testing using the "Independent Sample t-Test" to see the difference in financial performance Takaful and conventional insurance as a whole.

The test results showed that there was no significant difference between the financial performance of Takaful and conventional insurance. However, if viewed from the mean (average) of various methods used during the 2011-2014 overall Takaful and conventional insurance alike.

Keywords : Economic Value Added ( EVA ) , Liquidity Ratio , Common Size, Trends Index Numbers, and Insurance Financial Performance

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Perusahaan asuransi merupakan salah satu lembaga keuangan non bank yang bergerak dalam bidang jasa dan dapat dijadikan sebagai salah satu pendorong pertumbuhan ekonomi di Indonesia. Secara umum asuransi dapat di golongkan menjadi dua jenis yaitu asuransi syariah dan asuransi konvensional.

Hal mendasar yang membedakan antara lembaga keuangan konvensional dengan syariah adalah terletak pada pengembalian dan pembagian keuntungan yang diberikan kepada nasabah kepada lembaga keuangan dan/atau yang diberikan oleh lembaga keuangan kepada nasabah. Kegiatan operasional asuransi syariah menggunakan prinsip bagi hasil (mudharabah), sedangkan asuransi konvensional menggunakan bunga (riba) sebagai landasan perhitungan investasinya.

Sebagai salah satu lembaga keuangan non bank, asuransi perlu menjaga kinerjanya agar dapat beroperasi secara optimal. Kinerja keuangan asuransi merupakan hal yang penting untuk mengukur kemampuan perusahaan asuransi dalam mengelola dan memberdayakan sumber daya yang ada untuk mendapatkan laba yang ditargetkan.

syariah ini, banyak pula perusahaan asuransi di Indonesia yang menawarkan produk syariah. Pertumbuhan industri asuransi syariah ditargetkan sebesar 35% per tahun. Bahkan, pertumbuhan premi asuransi syariah tercatat mencapai 43% di 2013. Ini lebih besar dibandingkan peningkatan pada asuransi konvensional yang berada di posisi 20%. Oleh karena itu, masa depan asuransi syariah di Indonesia dipandang masih terbuka lebar. Pertumbuhan ekonomi yang kuat dikombinasikan dengan naiknya tingkat tabungan dan berkembangnya perekonomian kelas menengah, merupakan pertanda baik untuk industri asuransi jiwa syaria

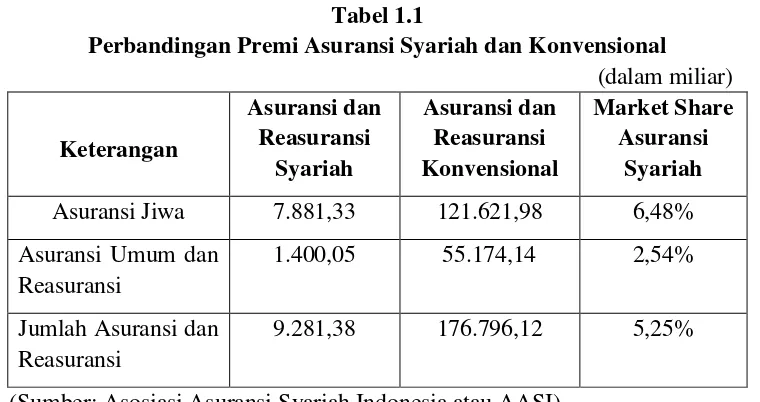

Adapun data yang dapat kita lihat mengenai perbandingan asuransi syariah dan konvensional dilihat dari premi. Data tersebut dapat kita lihat pada tabel di bawah ini:

Tabel 1.1

Perbandingan Premi Asuransi Syariah dan Konvensional (dalam miliar)

Keterangan

Asuransi dan Reasuransi

Syariah

Asuransi dan Reasuransi Konvensional

Market Share Asuransi

Syariah Asuransi Jiwa 7.881,33 121.621,98 6,48% Asuransi Umum dan

Reasuransi

1.400,05 55.174,14 2,54%

Jumlah Asuransi dan Reasuransi

9.281,38 176.796,12 5,25%

(Sumber: Asosiasi Asuransi Syariah Indonesia atau AASI)

tinggi premi maka akan semakin tinggi pula laba yang akan dihasilkan dan kinerja akan semakin baik. Market share total premi/kontribusi asuransi syariah sampai kuartal IV tahun 2014 diangka 5,25% dibandingkan dengan total industri asuransi umum dan jiwa di Indonesia. Asuransi syariah masih menjadi motor dalam peningkatan marker share kontribusi/premi di industri asuransi Indonesia sebesar 6.48% dibandingkan dengan total industry asuransi jiwa, sedangkan asuransi umum syariah sebesar 2,54%.

Menurut penelitian Nawang (2008) dalam penelitian “Analisis Perbandingan Kinerja Keuangan Perusahaan Asuransi Jiwa Syariah dan Konvensional Berdasarkan Metode RBC” Hasil dari penelitian ini bahwa tidak ada perbedaan mendasar dalam perhitungan kinerja keuangan antara PT. Asuransi Takaful Keluarga dengan PT. Asuransi Allianz Life Indonesia bila dilihat dari perhitungan tingkat solvabilitas karena sama-sama menggunakan metode RBC dan rasio selain BTSM.

konvensional yang memungkinkan mereka lebih baik untuk mengekang potensi kontingensi modal dari Takaful operator.

Berdasarkan dari fenomena, penelitian, dan uraian diatas yang sangat menarik, maka penulis tertarik untuk melakukan penelitian asuransi syariah dan asuransi konvensional, penelitian ini merupakan reflikasi dari Nawang (2008) dan Abdou, Ali, dan Lister (2014). Adapun judul penelitian saya adalah “Analisis Perbandingan Kinerja Keuangan Asuransi Syariah dan Konvensional yang Terdaftar di Bursa Efek Indonesia”. Terdapat perbedaan penelitian saya dengan peneliti sebelumnya yaitu dari metode penilaian kinerja, saya menggunakan metode Economic Value Added, Liquidity Ratio, Comman Size, dan Tren Angka Ideks (Trend Index Analysis). Perbedaan selanjutnya saya menggunakan sampel asuransi syariah dan konvensional yang berasal dari Bursa Efek Indonesia dan perbedaan selanjutnya yaitu tahun penelitian yang saya gunakan yaitu tahun 2011-2014.

1.2 Perumusan Masalah

Berdasarkan uraian di atas, maka peneliti merumuskan apa yang menjadi permasalahan dalam penelitian ini sebagai berikut :

1. Apakah terdapat perbedaan kinerja keuangan pada perusahaan asuransi syariah dan konvensional berdasarkan metode Economic Value Added (EVA) ?

3. Apakah terdapat perbedaan kinerja keuangan pada perusahaan asuransi syariah dan konvensional berdasarkan Liquidity Ratio yang diwakili oleh Cash Ratio? 4. Apakah terdapat perbedaan kinerja keuangan perusahaan asuransi syariah dan

konvensional lebih berdasarkan metode Comman Size ?

5. Apakah terdapat perbedaan kinerja keuangan perusahaan asuransi syariah dan konvensional berdasarkan metode Tren Angka Indeks (Trend Index Analys)? 1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

1. Menganalisis perbedaan kinerja keuangan pada perusahaan asuransi syariah dan konvensional berdasarkan metode Economic Value Added (EVA).

2. Menganalisis perbedaan kinerja keuangan pada perusahaan asuransi syariah dan konvensional berdasarkan Liquidity Ratio yang diwakili oleh Current Ratio. 3. Menganalisi perbedaan kinerja keuangan pada perusahaan asuransi syariah dan

konvensional berdasarkan Liquidity Ratio yang diwakili oleh Cash Ratio.

4. Menganalisis perbedaan kinerja keuangan perusahaan asuransi syariah dan konvensional lebih berdasarkan metode Comman Size.

5. Menganalisis perbedaan kinerja keuangan perusahaan asuransi syariah dan konvensional berdasarkan metode Tren Angka Indeks (Trend Index Analys). 1.4 Manfaat Penelitian

1. Bagi penulis

Penelitian ini diharapkan dapat menambah pemahaman bagi penulis untuk membantu kuliah dan praktek menyusun skripsi guna menyelesaikan studi pada progam studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bagi perusahaan

Manfaat penelitian ini diharapkan dapat digunakan oleh perusahaan sebagai bahan pertimbangan dalam dalam pengambilan keputusan.

3. Bagi pihak lain

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Tinjauan Umum Asuransi 2.1.1.1 Pengertian Asuransi

Di Indonesia pengertian asuransi menurut UU No. 1 Tahun 1992 tentang Usaha Asuransi adalah sebagai berikut, “Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih yang pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul akibat suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan”. Sedangkan menurut KUHD pasal 246, “Asuransi atau pertanggungan adalah suatu perjanjian, dengan mana seseorang menanggung atau mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, yang mungkin terjadi karena suatu peristiwa tak tertentu”.

sebagai pengganti kerugian-kerugian yang besar yang belum pasti.

Berdasarkan definisi di atas dapat dikatakan bahwa asuransi merupakan peran sangat penting dalam kehidupan ekonomi dan sebagai salah satu pertimbangan dalam pertumbuhan ekonomi. Ada beberapa unsur dalam asuransi berdasarkan UU No. 2 tahun 1992, yaitu :

1. Tertanggung: anda atau badan hukum yang memiliki atau kepentingan atas harta benda.

2. Penanggung: pihak yang menerima premi asuransi dari tertanggung dan menanggung risiko atas kerugian/musibah yang menimpa harta benda yang diasuransikan.

3. Suatu peristiwa (accident) yang tidak tentu atau pasti (tidak diketahui sebelumnya).

4. Kepentingan (interest) yang mungkin akan mengalami kerugian karena peristiwa tak tertentu.

2.1.1.2 Jenis-Jenis Usaha Asuransi

Secara garis besar, usaha asuransi terbagi atas 3 kegiatan usaha yang terpisah penyelenggaraannya yaitu kegiatan usaha asuransi kerugian (umum), asuransi jiwa, dan asuransi sosial.

1. Asuransi kerugian/umum (general insurance)

Jenis asuransi yang memberikan jaminan bagi berbagai risiko yang mengancam harta benda dan berbagai kepentingan.

Jenis asuransi yang memberikan jaminan terhadap kehilangan jiwa seseorang. Fungsi asuransi jiwa secara umum dapat dikelompokkan menjadi beberapa unsur antar lain:

- Membantu pihak yang kecelakaan.

- Membayar santunan bagi pihak yang tertanggung.

- Membantu usaha dari kerugian yang disebabkan oleh meninggalnya pejabat kunci perusahaan.

- Menghimpun dana untuk persiapan pension; dan - Menunda atau menghindari pajak pendapatan 3. Asuransi sosial

Sebenarnya sama dengan kedua jenis yang telah disebutkan di atas (asuransi kerugian dan asuransi jiwa), tetapi penyelenggaraannya didasarkan pada peraturan perundangan tersendiri yang bersifat wajib serta di dalamnya terkandung tujuan tertentu dari pemerintah untuk memberikan perlindungan bagi masyarakat atau sebagian anggota masyarakat.

2.1.2 Asuransi Syariah

2.1.2.1 Pengertian Asuransi Syariah

Asuransi syariah (Ta’min, Takaful, Tadhamun) adalah usaha saling melindungi dan tolong-menolong di antara sejumlah orang/pihak melalui investasi dalam bentuk assets dan atau tabarru yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai syariah (Sula, 2004 : 30).

maka asuransi syariah memiliki karakteristik atau ciri-ciri antara lain (Janwari, 2005 : 21):

1. Akad yang dilakukan adalah akad takafuli

2. Selain tabungan peserta dibuat pula tabungan derma(tabarru’) 3. Merealisir prinsip bagi hasil

2.1.2.2 Tujuan Asuransi Syariah

Meminimalisir risiko financial dalam asuransi syariah biasanya berasal dari dua sumber, yaitu tabungan (premi) yang disetor, dan tabrr’ yang berasal dari peserta asuransi lainnya. Dilihat dari cara meminimalisir risiko, maka tujuan dari pendirian asuransi syariah, khusus di Indonesia adalah (Janwari, 2005 : 13) : 1. Menjaga konsistensi pelaksanaan syariah di bidang keuangan, mengandung

pengertian bahwa pendirian asuransi syariah merupakan wujud implementasi dari nilai-nilai syariah yang terkandung dalam Al-Quran dan Al-Sunnah. 2. Antisipasi terhadap makin meningkatnya kemakmuran bangsa, mengandung

arti bahwa dalam masyarakat bangsa yang telah maju, karakter individualistik lebih menonjol dibandingkan dengan karakter kolektifistik.

3. Turut meningkatkan kemakmuran bangsa dalam hal kesadaran akan pentingnya berasuransi, khususnya masyarakat islam.

industri asuransi yang terlepas dari unsur-unsur yang tidak dibenarkan sara. 2.1.2.3 Fungsi Asuransi Syariah

Seiring dengan adanya tujuan asuransi, maka secara otomatis asuransi syariah memiliki fungsi tersendiri, antara lain (Janwari, 2005 : 16):

1. Fungsi dari segi pelaksanna syariat islam

Asuransi syariah merupakan realisasi dari ketentuan-ketentuan yang ada dalam syariat islam itu sendiri. Hal ini berarti bahwa prinsip oprasional yang digunakan asuransi syariah mengacu pada syari’at islam, bukan pada sisitem ekonomi kapitalis atau system ekonomi yang selama ini menjadi dasar pikiran asuransi konvensional.

2. Fungsi segi pembangunan nasional

Kehadiran asuransi syariah memiliki fungsi untuk mensejahterakan dan menentramkan kehidupan rakyat ketika tertimpa musibah atau bencana.

3. Fungsi dari segi pengelolaan dan pendayagunaan ekonomi umat

Kehadiran asuransi syariah sebagai sebuah lembaga keuangan syariah bisa lebih mengelola dan mendayagunakan potensi ekonomi umat islam secara maksimal.

2.1.2.4 Prinsip-Prinsip Asuransi Syariah

Para ulama dan ahli ekonomi islam mengemukakan bahwa asuransi syariah atau asuransi takaful ditegakkan atas tiga prindip utama, yaitu

Para peserta asuransi takaful memeiliki rasa tanggung jawab bersama untuk saling membantu dan menolong peserta lain yang mengalami musibah atau kerugian dengan niat ikhlas, karena memikul tanggung jawab dengan niat ikhlas adalah ibadah.

2. Saling bekerja sama atau saling membantu

Peserta asuransi takaful yang satu dengan yang lain saling bekerja sama dan saling tolong menolong dalam mengatasi kesulitan yang dialami karena sebab musibah yang diderita.

3. Saling melindungi penderiaan satu sama lain

Peserta asuransi takaful akan berperan sebagai pelindung bagi peserta lain yang mengalami gangguan keselamatan berupa musibah yang dideritanya. 2.1.2.5 Produk Asuransi Syariah

Dilihat dari sisi dana, produk asuransi syariah terbagi dalam dua jenis, yaitu : Pertama, produk yang memiliki unsur tabungan, ada yang diperuntukkan untuk perorangan/individu, ada juga untuk kelompok. Kedua, produk yang tidak memiliki unsur tabungan (Anwar, 2007 : 33).

Mekanisme pengelolaan dana yang memiliki unsur tabungan adalah setiap premi yang dibayarkan peserta akan dimasukkan kedalam dua rekening. 1. Rekening tabungan

peserta meninggal dunia. 2. Rekening khusus

Rekening yang akan menampung seluruh dana tabarru’ (iuran kebajikan) yang telah diniatkan peserta untuk dana tolong menolong manakala ada peserta lain yang tertimpa musibah.

2.1.3 Asuransi Konvensional

2.1.3.1 Pengertian Asuransi Konvensional

Menurut kitab Undang-Undang Hukum Dagang (KUH Dagang), asuransi merupakan suatu perjanjian, dengan mana seseorang menanggung atau mengikatkan diri kepada seorang tertanggung, dengan menerima suatu premi untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, yang mungkin terjadi karena suatu peristiwa tak tertentu (Pasal 246 KUH Dagang).

Dengan demikin, elemen-elemen dari suatu asuransi adalah sebagai berikut:

1. Adanya pihak tertanggung. 2. Adanya pihak penanggung. 3. Adanya kontrak asuransi. 4. Adanya kerugian.

5. Adanya peristiwa tertentu yang akan memungkinkan akan terjadi. 6. Adanya uang premi yang dibayar oleh penaggung kepada tertanggung.

Usaha Asuransi adalah sebagai berikut, “Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih yang pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul akibat suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan”( Fuady, 2008 : 249). 2.1.3.2 Tujuan Asuransi Konvensional

Pada asuransi konvensional tujuannya adalah transfer of risk (memindahkan risiko), inilah hakekat tujuan utama orang berasuransi. Abbas Salim mengatakan bahwa tujuan asuransi konvensional adalah transfer of risk (pemindahan risiko) individu kepada perusahaan asuransi. Karena itu, tujuan pertanggungan terutama untuk mengurangi risiko-risiko yang kita temu pada masyarakat (Sula, 2004 : 304).

Dalam pandangan ekonomi, asuransi suatu metode untuk mengurangi risiko dengan jalan memindahkan atau transfer of risk dan mengkombinasikan ketidakpastian akan adanya kerugian keuangan financial. Jadi, berdasarkan konsep ekonomi, asuransi berkenaan dengan pemindahan dan mengkombinasikan risiko.

2.1.3.3 Manfaat Asuransi Konvensional

baik perorangan, maupun dunia usaha. Maka asuransi mempunyai banyak manfaat, antara lain (Darmawati, 2000 : 4):

1. Asuransi melindungi risiko investasi

Kemampuan untuk menanggung risiko merupakan unsur fundamental dalam perekonomian bebas. Bilamana suatu perusahaan berusaha untuk memperoleh keuntungan dalam bidang usahanya, maka kehadiran risiko dan ketidakpastian tidak dapat dihindari.

2. Asuransi sebagai sumber dana investasi

Pembangunan ekonomi memerluka dukungan investasi dalam jumlah memadai yang pelaksanaannya berdasarkan kemampuan sendiri. Perusahaan-perusahaan asuransi mampu menghimpun dana (dalam bentuk premi asuransi) dalam jumlah yang tidak kecil. Penginvestasian kembali dana tersebut nerupakan sumber modal yang sangat berarti dalam mempercepat laju perkembangan ekonomi.

3. Asuransi untuk melengkapi persyaratan kredit

Kreditor lebih percaya pada perusahaan yang risiko kegiatan usahanya diasuransikan. Pemberi kredit tidak hanya tertarik dengan keadaan perusahaan serta kekayaan yang ada pada saat ini, tetapi juga sejauh mana perusahaan tersebut telah melindungi diri dari kejadian-kejadian yang tidak terduga di masa depan.

4. Asuransi dapat mengurangi kekhawatiran

ketidakpastian. Jadi, perusahaan asuransi tidaklah mengurangi ketidakpastian terjadinya penyimpangan yang tidak diharapkan.

5. Asuransi mengurangi biaya modal

Dalam rangka menarik modal ke dalam perusahaan-perusahaan yang menanggung biaya besar, maka return atas modal yang telah diinvestasikan harus cukup besar. Tingkat risiko dan pengembalian modal berkaitan satu sama lain dan tidak dapat dipisahkan.

6. Asuransi menjamin kestabilan perusahaan

Perusahaan-perusahaan dewasa ini menyadari arti penting dari asuransi sebagai salah satu yang menciptakan goodwill (jasa baik) antar kelompok pimpinan dan karyawan. Perusahaan-perusahaan telah menyediakan polis secara berkelompok untuk para karyawan tertentu dengan cara perusahaan membayar keseluruhan atau sebagian dari premi yang telah ditetapkan.

7. Asuransi dapat meratakan kemiskinan

Dalam dunia usaha yang penuh dengan persaingan, kerugian-kerugian yang ditimbulkan oleh kemungkinan bahaya di masa depan tidak dapat diperhitungkan sebagai salah satu komponen harga pokok barang yang dijual. Dengan berusaha menentukan biaya-biaya “kebetulan” yang mungkin dialami pada masa yang akan datang melalui program asuransi, pihak perusahaan akan mempertimbangkan atau memperhitungklan biaya tersebut sebagai salah satu elemen dari total biaya untuk produksi yang akan dijual.

8. Asuransi dapat menyediakan layanan profesional

bersifat teknis, lebih-lebih dengan adanya perkembangan pesat dalam bidang teknologi. Usaha-usaha untuk memberikan bantuan teknis baimk kepada individu maupun perusahaan-perusahaan itu agar perusahaan-perusahaan tersebut dapat melakukan operasinya dengan baik.

9. Asuransi mendorong usaha pencegahan kerugian

Dewasa ini perusahaan-perusahaan asuransi banyak melakukan usaha yang sifatnya mendorong perusahaan tertanggung untuk melindungi diri dari bahaya yang dapat menimbulkan kerugian. Perusahaan-perusahaan yang bergerak dalam berbagai bidang usaha menyadari perlindungan kerjasama dengan perusahaan asuransi dapat menghilangkan atau memperkecil kemungkinan yang dapat menimbulkan kerugian.

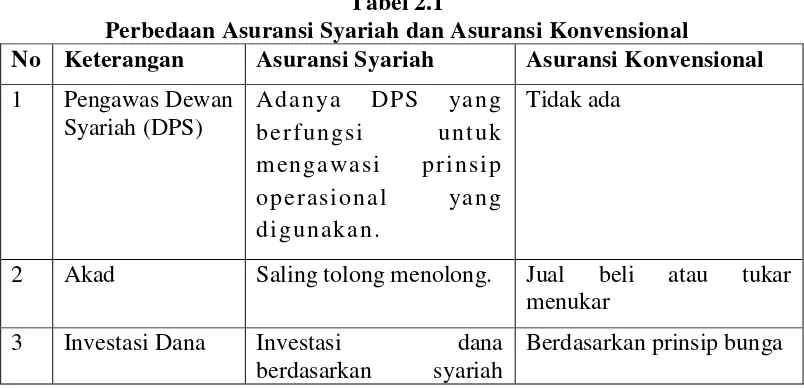

2.1.4 Perbedaan antar Asuransi Syariah dan Konvensional

[image:30.595.113.515.551.745.2]Perusahaan asuransi secara umum ada dua, yaitu asuransi syariah dan asuransi konvensional. Namun, terdapat perbedaan diantara asuransi syariah dan asuransi konvensional. Perbedaan tersebut antara lain:

Tabel 2.1

Perbedaan Asuransi Syariah dan Asuransi Konvensional

No Keterangan Asuransi Syariah Asuransi Konvensional 1 Pengawas Dewan

Syariah (DPS)

Adan ya DPS yang berfungsi untuk mengawasi pri nsi p operasional yang di gunakan.

Tidak ada

2 Akad Saling tolong menolong. Jual beli atau tukar menukar

3 Investasi Dana Investasi dana

berdasarkan syariah

dengan sistem bagi hasil (mudharabah)

4 Kepemilikan Dana

Dana yang terkumpil dari peserta merupakan milik peserta. Perusahaan hanya sebagai pemegang amanah untuk mengelola.

Dana yang terkumpul dari peserta menjadi milik perusahaan sehingga perusahaan bebas untuk menginvestasikannya.

5 Pembayaran Klaim

Dari rekening tabarru’ (dana kebajikan) seluruh peserta yang sejak awal sudah diikhlaskan oleh peserta untuk keperluan tolong menolong bila terjadi musibah.

Dari rekening dana perusahaan.

6 Keuntungan Profit

Dibagi antara perusahaan dengan peserta sesuai dengan prinsip bagi hasil.

Seluruhnya menjadi milik perusahaan.

Sumber: (Janwari, 2005 : 104) 2.1.5 Laporan Keuangan

2.1.5.1 Pengertian Laporan Keuangan

Laporan keuangan pada perusahaan merupakan output atau hasil akhir dari kegiatan akuntansi yang mencerminkan kondisi keuangan suatu perusahaan dan hasil operasi perusahaan. Informasi tentang kondisi keuangan dan hasil operasi sangat berguna untuk mengambil keputusan.

Menurut Munawir (2004 : 2) mengemukakan pengertian laporan keuangan sebagai berikut, “Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak yang berkepentingan dengan data atau aktivitas dari perusahaan tersebut.”

keuangan adalah merupakan pokok atau hasil akhir dari suatu proses akuntansi yang menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan dan juga dapat menggambarkan indikator kesuksesan suatu perusahaan mencapai tujuannya.”

Menurut Standar Akuntansi Keuangan PSAK No. 1 revisi 2013 “Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi”.

Dari beberapa penjelasan di atas dapat diambil kesimpulan bahwa laporan keuangan merupakan informasi kondisi keuangan pada periode tertentu yang terdiri dari neraca, laporan laba rugi, laporan perubahan modal, laporan arus kas, dan catatan atas laporan keuangan yang digunakan untuk melihat kinerja suatu perusahaan untuk mengambil keputusan.

2.1.5.2 Tujuan Laporan Keuangan

Dalam kerangka dasar penyusunan dan penyajian informasi perusahaan, laporan keuangan pada Fahmi (2011 : 5) disebutkan bahwa, “Tujuan laporan keuangan adalah untuk memberikan informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan dari sudut angka-angka dalam satuan moneter”.

kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi”.

Dari defenisi di atas tujuan laporan keuangan adalah untuk memberikan informasai kepada pemakai laporan keuangan dan digunakan untuk mengambil keputusan perusahaan.

2.1.5.3 Pihak-pihak yang memerlukan Laporan Keuangan

Pembuatan dan penyusunan laporan keuangan ditujukan untuk memenuhi kepentingan berbagai pihak, baik bagi pihak internal maupun bagi pihak eksternal perusahaan sebagai dasar pengambilan keputusan ekonomi.

Adapun pihak-pihak yang berkepentingan tersebut, yaitu (Dermawan dan Djahotman, 2013 : 9) :

1. Pemilik atau pemegang saham (Stock holder)

Mereka sangat berkepentingan untuk melihat kondisi keuangan perusahaan saat ini, sekaligus melihat kinerja manajemen atas target yang telah di tetapkan sebelumnya. Artinya berkaitan erat dengan sukses tidaknya perusahaan dalam menghasilkan laba/keuntungan untuk meningkatkan kemakmuran pemilik/pemegang saham.

2. Manajemen (Management)

3. Kreditor (Creditor)

Apakah dana yang dipinjamkan perusahaannya serta konsekuensinya (bunga) dapat dibayar dan pokok pinjaman yang harus dikembalikan.

4. Pemerintah (Government)

Apakah perusahaan jujur melaporkan laporan keuangan sesungguhnya, sudah barang tentu berkaitan dengan kewajiban pajak yang dibayar kepada pemerintah/Negara secara adil dan jujur.

2.1.6 Kinerja Perusahaan

2.1.6.1 Pengertian Kinerja Perusahaan

Kinerja perusahaan merupakan suatu gambaran tentang kondisi suatu perusahaan dilihat dari laporan keuangan dengan menggunakan analisis keuangan, sehingga dapat kita mengetahui baik buruknya kinerja perusahaan. Hal ini sangat penting agar sumber daya yang digunakan secara optimal.

Menurut Munawir (2007 : 30) yang dimaksud dengan kinerja keuangan perusahaan adalah pengukuran prestasi yang dicapai oleh perusahaan yang mencerminkan kondisi kesehatan dari suatu perusahaan pada kurun waktu tertentu. Pengukuran prestasi pada umumnya didasarkan atas laba yang dihasilkan dibandingkan dengan investasi yang ditanam dalam perusahaan.

2.1.6.2 Pengukuran Kinerja Perusahaan

Pengukuran kinerja keuangan merupakan analisis data serta pengendalian bagi perusahaan. Pengukuran kinerja digunakan perusahaan untuk melakukan perbaikan di atas kegiatan operasionalnya agar dapat bersaing dengan perusahaan lain. Bagi investor informasi mengenai kinerja perusahaan dapat digunakan untuk melihat apakah mereka akan tetap menahankan investasi mereka diperusahaan tersebut atau mencari alternative lain. Selain itu pengukuran juga dilakukan untuk memperlihatkan kepada penanam modal maupun pelanggan atau masyarakat secara umum bahwa perusahaan memiliki kredibilitas yang baik (Munawir, 1995 : 85).

Pengukuran kinerja didefinisikan sebagai “performing measurement“ (pengukuran kinerja) adalah kualifikasi dan efisiensi perusahaan atau segmen atau keefektifan dalam pengoperasian bisnis selama periode akuntansi. Dengan demikian pengertian kinerja adalah suatu usaha formal yang dilaksanakan perusahaan untuk mengevaluasi efisien dan efektivitas dari aktivitas perusahaan yang telah dilaksanakan pada periode waktu tertentu (Hanafi, 2003 : 69).

2.1.7 Economic Value Added (EVA)

2.1.7.1 Pengertian Economic Value Added (EVA)

sebelum beban bunga (net operating after tax) dikurangi biaya modal (Rousanna, 1997).

Economic Value Added (EVA) atau disebut juga dengan nilai tambah ekonomis (NITAMI) diartikan sebagai suatu konsep yang dilandasi oleh pemikiran bahwa dalam pengukuran laba operasi perusahaan harus dengan adil mempertimbangkan harapan–harapan setiap penyedia dana (kreditur dan pemegang saham). Derajat keadilannya dinyatakan dengan ukuran tertimbang dan struktur modal yang ada (Widayanto, 1993 : 51).

Berdasarkan pendapat–pendapat diatas dapat disimpulkan bahwa pengertian Economic Value Added (EVA) adalah keuntungan operasional setelah pajak, dikurangi biaya modal yang digunakan untuk menilai kinerja perusahaan dengan memperhatikan secara adil harapan-harapan para pemegang saham dan kreditur. Economic Value Added (EVA) merupakan perangkat finansial untuk mengukur keuntungan nyata perusahaan. Hal ini membuat perhitungan Economic Value Added (EVA) lain dengan perhitungan analisis rasio keuangan lainnya. Perbedaan tersebut dikarenakan pada perhitungan dengan menggunakan pendekatan Economic Value Added (EVA) dilibatkannya biaya modal operasi setelah laba bersih, dimana hal tersebut tidak dilakukan dalam perhitungan konvensional.

perusahaan yaitu (Widayanto, 1993 : 32-33):

a. Meningkatkan keuntungan (profit) tanpa menambah modal b. Mengurangi pemakaian modal

c. Melakukan investasi pada proyek–proyek dengan tingkat pengembalian tinggi. Analisis Economic Value Added (EVA) ini mencoba melihat dari segi ekonomis dalam pengukuran kinerja perusahaan dengan adil atas dasar konsep kepuasan stake holder (seluruh anggota perusahaan), bentuknya adalah dengan mempertimbangkan harapan–harapan karyawan, pelanggan, dan pemberi modal (investor/pemegang saham). Derajat keadilannya adalah ditunjukkan oleh biaya modal rata – rata tertimbang dan berpedoman terhadap nilai pasar.

2.1.7.2 Manfaat Economic Value Added (EVA)

Manfaat dari penerapan EVA antara lain (Utama, 1997 : 12):

a. Dapat digunakan sebagai penilai kinerja perusahaan yang berfokus pada penciptaan nilai (value creation).

b. Dapat meningkatkan kesadaran manajer bahwa tugas mereka adalah untuk memaksimumkan nilai perusahaan serta nilai pemegang saham.

c. Dapat membuat para manajer berfikir dan juga bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

menciptakan nilai dan memungkinkan mereka untuk mengevaluasi kinerja berdasarkan kriteria maksimum nilai perusahaan.

e. EVA sebagai motivator perusahaan untuk lebih memperhatikan kebijaksanaan struktur modalnya.

f. EVA dapat digunakan sebagai alat untuk mengidentifikasi proyek atau kegiatan yang memberikan pengembalian yang lebih tinggi dari pada biaya modal. 2.1.7.3 Keunggulan dan Kelemahan Economic Value Added (EVA)

Economic Value Added (EVA) sebagai alternatif pengukuran kinerja perusahaan yang relatif baru, memiliki beberapa keunggulan dan kelemahan (Utama, 1997 : 10). Keunggulan yang dimiliki metode Economic Value Added (EVA) antara lain :

a. Konsep Economic Value Added (EVA) merupakan alat ukur yang dapat berdiri sendiri tidak memerlukan adanya suatu perbandingan dengan perusahaan sejenis dalam satu industri, dan tidak perlu pula membuat suatu analisis kecenderungan dengan tahun – tahun sebelumnya.

b. Konsep Economic Value Added (EVA) adalah pengukur kinerja perusahaan yang melihat segi ekonomis dalam pengukurannya, yaitu dengan memperhatikan harapan–harapan pada pemilik modal (kreditur dan pemegang saham) secara adil. Dimana derajat keadilannya dinyatakan dalam ukuran tertimbang dari struktur modal yang ada dan berpedoman pada nilai pasar, bukan nilai buku.

pemberian bonus bagi karyawan. Disamping itu Economic Value Added (EVA) juga merupakan tolok ukur yang tepat untuk memenuhi konsep kepuasan stake holder yakni bentuk perhatian perusahaan kepada karyawan, pelanggan dan pemberi modal (kreditur dan investor).

d. Walaupun konsep Economic Value Added (EVA) berorientasi pada kinerja operasional akan tetapi sangat berpengaruh untuk dipertimbangkan dalam penentuan arah strategis perkembangan portofolio perusahaan.

Disamping keunggulan – keunggulan yang dimiliki oleh Economic Value Added (EVA) terdapat pula beberapa kelemahan EVA (Mirza, 1997 : 68) :

a. EVA hanya mengukur hasil akhir (result), konsep ini tidak mengukur aktivitas-aktivitas penentu seperti loyalitas dan tingkat retensi konsumen.

b. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual atau membeli saham-saham tertentu, padahal faktor-faktor lain terkadang justru lebih dominan.

c. Konsep ini tergantung pada transparansi perhitungan EVA secara akurat, dalam kenyataanya seringkali perusahaan kurang transparan dalam mengemukakan kondisi internalnya.

2.1.7.4 Cara Menentukan Economic Value Added (EVA)

Langkah-langkah yang dilakukan untuk menentukan EVA menurut (Rousana, 1997 : 19) :

b. Menghitung biaya modal saham (Cost of Equity)

c. Menghitung struktur permodalan dari neraca. Struktur modal biasanya terdiri dari utang dan ekuitas, sehingga dicari:

Komposisi utang = rasio utang terhadap jumlah modal

Komposisi utang = rasio modal saham terhadap jumlah modal

d. Menghitung biaya modal rata-rata tertimbang (Weighted Average Cost of Capital)

e. Menghitung EVA

EVA = laba operasi bersih sesudah pajak (NOPAT) – biaya modal. 2.1.8.5 Tolok Ukur Penilaian Kinerja Keuangan dalam EVA

Dalam EVA, penilaian kinerja keuangan diukur dengan ketentuan:

a. Jika EVA > 0, maka kinerja keuangan perusahaan dapat dikatakan baik, karena perusahaan bisa menambah nilai bisnis.

b. Jika EVA = 0, maka secara ekonomis “impas” karena semua laba digunakan untuk membayar kewajiban kepada penyandang dana baik kreditur maupun pemegang saham.

c. Jika EVA < 0, maka kinerja keuangan perusahaan tersebut dikatakan tidak sehat, karena perusahaan tidak bisa memberikan nilai tambah.

2.1.8 Analisis Rasio Keuangan

Analisis rasio (Analysis Ratio) merupakan salah satu analisis paling populer dan bnayak digunakan karena sangat sederhana yang menggunakan operasi aritmatika, namun interprestasinya snagat kompleks (Dermawan dan Djahotman, 2013 : 36).

Analisis rasio sangat bermakna untuk investigasi lebih lanjut karena angka rasio yang diperoleh dari pos yang sangat terkait dan hubungannya secara ekonomis. Sebagai contoh terdapat hubungan antara harga jual produk terhadap biaya produk tersebut. Sebaliknya tidak ada hubungan yang jelas antara biaya angkut dengan efek atau surat berharga.

2.1.8.2 Keterbatasan Analisis Rasio

Keterbatasan analisis rasio menurut (Dermawan dan Djahotman, 2013:36) antara lain:

1. Kesulitan dalam memilih rasio yang tepat digunakan untuk kepentingan pemakai.

2. Jika ada dua atau lebih perusahaan yang dibandingkan tetapi teknik dan standar akuntansi yang dipakai berbeda, amak dipastikan tidak tepat analisis rasionya.

2.1.8.3 Jenis-Jenis Rasio Keuangan

Pada dasarnya analisis rasio keuangan dikelompokkan ke dalam empat macam kategori, yaitu (Dermawan dan Djahotman, 2013 : 36) :

a. Rasio Likuiditas

Rasio ini menggambarkan kemampuan perusahaan membatar kewajiban jangka pendek (utang lancar) pada saat jatuh tempo menggunakan aktiva lancar. Rasio likuidasi meliputi: current ratio, cash ratio, dan quick raio.

b. Rasio Struktur Modal dan Solvabilitas

Rasio ini menggambarkan kemampuan perusahaan melunasi kewajiban jangka panjang apabila perusahaan dilikuidasi. Perusahaan yang tidak solvabel adalah perusahaan yang total hutangnya lebih besar dibandingkan total asetnya. Rasio Struktur Modal dan Solvabilitas meliputi: total debt to total asset ratio, total debt to total equity ratio, long term debt to equity ratio, long term debt to

equity ratio, dan lain-lain. c. Rasio Aktivitas

Rasio ini menggambarkan kemampuan perusahaan memanfaatkan aktiva yang dimilikidalam mem[peroleh penghasilan melalui penjualan. Beberapa rasio yang digunakan adalah account receivable turn over, inventory turn over ratio,working capital turn over, dan total assets turn over.

d. Rasio Rentabilitas (Profitabilitas)

menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset, dan modal saham tertentu pada periode tertentu. Beberapa rasio yang sering digunakan adalah gross profit margin, net profit margin, return on equity (ROE).

e. Rasio Ukuran Pasar

Rasio ini merupakan ukuran kemampuan perusahaan dalam mempertahankan bahkan meningkatkan harga pasar sahamnya di pasar modal. Beberapa rasio yang sering digunakan adalah earning per share, price earning ratio, devident yield ratio, dan devident payout ratio.

2.1.9 Analisis Laporan Keuangan Berukuran Sama (Cammon Size Statement) Analisis laporan keuangan berukuran sama (comman size financial statement analaysis) bertujuan untuk melihatstruktur daftar neraca dan daftar laba rugi untuk pos tertentu terhadap sub total dan atau total pos yang dinyatakan dalam persentase saja. Untuk neraca sub total atau total diberikan nilai 100 persen, untuk rugi laba, penjualan bersih diberikan nilai 100 persen.

Analisis comman size disebut juga analisis vertikal karena evaluasi pos tertentut terhadap sub total atau total pos tersebut dilakukan dari atas ke bawah untuk laporan neraca, sedangkan untuk laporan laba rugi dilakukan dari bawah ke atas (Dermawan dan Djahotman, 2013 : 36)

1. Sumber Pendanaan- termasuk distribusi kewajiban lancer, kewajiban tidak lancar, dan ekuitas.

2. Komposisi Aset- termasuk untuk jumlah masing-masing asset lancer dan asset tidak lancer (Subramanyam dan wild, 2014 : 38).

2.1.10 Analisis Tren Angka Indeks (Trend Index Analysis)

Penggunaan analisis perubahan tahun ke tahun untuk membandingkan laporan keuangan lebih dari dua atau tiga kadang kala merepotkan. Sebuah alat yang digunakan untuk perbandingan tren jangka panjang adalah analisis tren angka indeks. Analisis ini memerlukan pemilihan tahun dasar untuk seluruh pos, yang biasanya diberi angka indeks 100. Karena tahun dasar menjadi rujukan untuk semua perbandingan, pilihan terbaik adalah tahun dengan kondisi bisnis normal (Subramanyam dan wild, 2014 : 37).

Angka indeks tahun sekarang = saldo tahun sekarang

saldo tahun dasar X100%

2.2 Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang berhubungan dengan penelitian, diantaranya adalah sebagai berikut :

serius dari perusahaana asuransi jiwa nasional untuk mengejar ketertinggalannya.

2. Nawang (2008) yang berjudul “Analisis Perbandingan Kinerja Keuangan Perusahaan Asuransi Jiwa Syariah dan Konvensional Berdasarkan Metode RBC”. Hasil dari penelitian ini bahwa Tidak ada perbedaan mendasar dalam perhitungan kinerja keuangan antara PT. Asuransi Takaful Keluarga dengan PT. Asuransi Allianz Life Indonesia bila dilihat dari perhitungan tingkat solvabilitas karena sama-sama menggunakan metode RBC dan rasio selain BTSM.

3. Antonio, Ali, dan Akbar (2011) yang berjudul “ Analisis Perbandingan Efisiensi Takaful dan Asuransi Konventional di Malaysia”. Data input-output dianalisis untuk mengukur dan membandingkan tingkat efisiensi asuransi takaful dan konvensional menggunakan DEA (Data Envelopment Analysis), yang diukur dengan input pendekatan (efisiensi biaya). Studi ini menyimpulkan bahwa efisiensi biaya keseluruhan perusahaan asuransi konvensional di Malaysia adalah lebih baik dari perusahaan takaful, di takaful 2011 memiliki tingkat efisiensi biaya yang lebih baik secara keseluruhan pada tahun 2010 dan 2009.

membantu investor, pelanggan dan lembaga dalam membuat keputusan tentang pilihan perusahaan asuransi.

[image:46.595.113.517.313.758.2]5. Abdou, Ali, dan Lister (2014) yang berjudul “Sebuah Studi Perbandingan Asuransi Syariah dan Asuransi Konvensional: bukti empiris dari pasar Malaysia”. Hasil dari penelitian ini adalah Menurut statistik deskriptif, asuransi konvensional tampil lebih baik dari operator asuransi syariah dalam hal kinerja keuangan dan efisiensi manajerial, terlihat dari signifikansi statistik dari ROA dan ROE dari asuransi konvensional. Selain itu, hasil menunjukkan bahwa asuransi konvensional mempertahankan basis modal yang relatif lebih tinggi dari operator asuransi syariah.

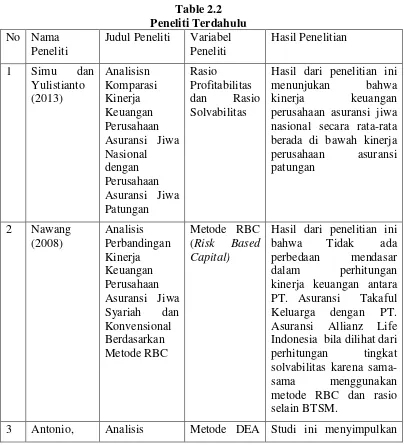

Table 2.2 Peneliti Terdahulu No Nama

Peneliti

Judul Peneliti Variabel Peneliti

Hasil Penelitian

1 Simu dan

Yulistianto (2013) Analisisn Komparasi Kinerja Keuangan Perusahaan Asuransi Jiwa Nasional dengan Perusahaan Asuransi Jiwa Patungan Rasio Profitabilitas dan Rasio Solvabilitas

Hasil dari penelitian ini menunjukan bahwa kinerja keuangan perusahaan asuransi jiwa nasional secara rata-rata berada di bawah kinerja perusahaan asuransi patungan

2 Nawang (2008) Analisis Perbandingan Kinerja Keuangan Perusahaan Asuransi Jiwa Syariah dan Konvensional Berdasarkan Metode RBC

Metode RBC (Risk Based Capital)

Hasil dari penelitian ini bahwa Tidak ada perbedaan mendasar dalam perhitungan kinerja keuangan antara PT. Asuransi Takaful Keluarga dengan PT. Asuransi Allianz Life Indonesia bila dilihat dari perhitungan tingkat solvabilitas karena

sama-sama menggunakan metode RBC dan rasio selain BTSM.

Ali, dan Akbar (2011) Perbandingan Efisiensi Takaful dan Asuransi Konventional di Malaysia

( Data

Envelopment Analysis)

bahwa efisiensi biaya keseluruhan perusahaan asuransi konvensional di Malaysia adalah lebih baik dari perusahaan takaful di takaful 2011 memiliki tingkat efisiensi biaya yang lebih baik secara keseluruhan pada tahun 2010 dan 2009. 4 Tahira dan

Arshad (2014) Perbandingan Kinerja Perusahaan Asuransi Syariah dan Konvensional di Pakistan Profitability Ratios, Liquidity Ratios, Risk and Solvency Ratios, dan Capital Adequacy Ratios

Hasil dari penelitian ini adalah bahwa perusahaan

asuransi syariah melakukan dengan baik.

Likuiditas rasio, risiko dan solvabilitas rasio, dan rasio kecukupan modal memberikan hasil yang signifikan dari nilai p dan hasil profitabilitas tidak signifikan.

5. Abdou, Khurshid, dan Lister (2014) Sebuah Studi Perbandingan Asuransi Syariah dan Asuransi Konvensional: bukti empiris dari pasar Malaysia Profitability Ratios dan Solvency Ratios,

Hasil dari penelitian ini adalah menurut statistik deskriptif, konvensional asuransi tampil lebih baik dari operator asuransi syariah dalam hal kinerja keuangan dan efisiensi manajerial, sebagai terlihat dari signifikansi statistik dari ROA dan ROE rasio dari asuransi konvensional. Selain itu, hasil menunjukkan bahwa asuransi konvensional mempertahankan basis modal yang relatif lebih tinggi dari operator asuransi syariah.

Berdasarkan jurnal dan penelitian di atas maka dapat disimpulkan bahwa kinerja keuangan asuransi syariah dan konvensional relatif sama dan dapat diukur dengan menggunakan analisis rasio.

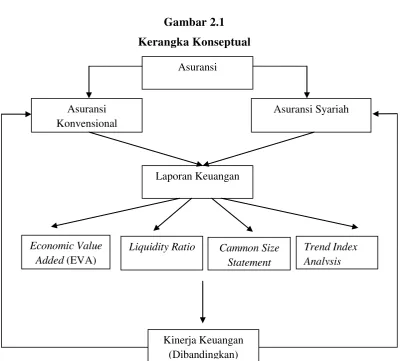

[image:48.595.117.519.221.582.2]2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Asuransi secara umum dibagi menjadi dua yaitu asuransi syariah dan asuransi konvensional. Setiap perusahaan, baik asuransi syariah maupun konvensional pasti membuat laporan keuangan. Setelah membuat laporan keuangan selanjutkan kita ingin mengetahui bagaimana kinerja perusahaan dengan cara yaitu menghitung atau menggunakan Economic Value Added (EVA),

Asuransi

Asuransi Konvensional

Asuransi Syariah

Economic Value Added (EVA)

Liquidity Ratio

Laporan Keuangan

Cammon Size Statement

Trend Index Analysis

liquidity ratio, common size statement, dan tren angka indeks (trent index analysis). Setelah kita mengetahui kinerja masing-masing perusahaan, selanjutnya kita bandingkan kinerja keuangan masing-masing perusahaan untuk mengetahui perusahaan mana yang kinerja keuangan lebih baik, asuransi syariah atau asuransi konvensional.

2.4 Hipotesis

Berdasarkan gambar di atas maka hipotesis untuk penelitian ini adalah sebagai berikut :

Econimic value added adalah suatu metode atau cara yang digunakan untuk menilai kinerja keuangan suatu perusahaan. EVA dikatakakan baik apabila lebih besar dari 0 sehingga terdapat penambahan nilai ekonomis. Jadi semakin besar EVA maka kinerja akan semakin baik. Sehingga untuk melihat atau membandingkan EVA mana yang lebih tinggi antara asuransi syariah dan konvensional di dapat hipotesis (H1) bawah ini :

H1 : Terdapat perbedaan yang signifikan antara kinerja keuangan Perusahaan

Asuransi Syariah dan Konvensional dengan metode EVA (Economic Value Added).

bawah ini :

H2 : Terdapat perbedaan yang signifikan antara kinerja keuangan Perusahaan

Asuransi Syariah dan Konvensional dengan Liquidity Ratio yang diwakili oleh Current Ratio.

H3 : Terdapat perbedaan yang signifikan antara kinerja keuangan Perusahaan

Asuransi Syariah dan Konvensional dengan Liquidity Ratio yang diwakili oleh Cash Ratio.

Common size merupakan suatu alat yang digunakan untuk menilai kinerja keuangan suatu perusahaan. Common size (diambil dari laba rugi) dikatakakan baik apabila laba diatas 0%. Jadi semakin besar common size maka kinerja akan semakin baik. Sehingga untuk melihat atau membandingkan common size mana yang lebih tinggi antara asuransi syariah dan konvensional didapat hipotesis (H4)

di bawah ini:

H4 : Terdapat perbedaan yang signifikan antara kinerja keuangan Perusahaan

Asuransi Syariah Konvensional dengan Cammon Size Statement.

H5 : Terdapat perbedaan yang signifikan antara kinerja keuangan Perusahaan

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Menurut tingkat eksplanasinya, yaitu penelitian yang bermaksud menjelaskan kedudukan variabel-variabel yang diteliti serta hubungan antara satu variabel dengan variabel yang lain, penelitian dapat dikelompokkan menjadi penelitian deskriptif, komparatif, dan asosiatif (Sugiyono, 2004). Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian komparatif yang berguna untuk membandingkan kinerja keuangan asuransi syariah dan konvensional.

3.2 Populasi dan Sampel

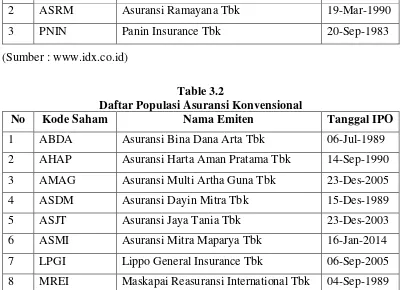

Populasi adalah sekelompok entitas yang lengkap dapat berupa orang, kejadian, suatu yang mempunyai karakteristik tertentu (Erlina, 2011 : 81). Populasi dalam penelitian ini adalah asuransi syariah dan konvensional yang tercatat di Bursa Efek indonesia (BEI) selama periode 2011-2014 yaitu berjumlah 11 perusahaan, 3 perusahaan asuransi syariah dan 8 perusahaan asuransi konvensional.

sampling yang digunakan dalam penelitian ini adalah purposive sampling, dimana pengambilan sampel berdasarkan suatu kriteria tertentu. Adapun kriteria-kriteria yang digunakan dalam pengambilan sampel ini adalah sebagai berikut:

1. Perusahaan asuransi syariah dan konvensional yang terdaftar di Bursa Efek Indonesia selama tahun 2011-2014.

2. Perusahaan asuransi syariah dan konvensional yang memiliki total aset per 31 Desember 2011 dengan total aset diatas Rp 200.000.000,-.

Table 3.1

Daftar Populasi Asuransi Syariah

No Kode Saham Nama Emiten Tanggal IPO

1 ASBI Asuransi Bintang Tbk 29-Nov-1989

2 ASRM Asuransi Ramayana Tbk 19-Mar-1990

3 PNIN Panin Insurance Tbk 20-Sep-1983

[image:53.595.111.514.417.707.2](Sumber : www.idx.co.id)

Table 3.2

Daftar Populasi Asuransi Konvensional

No Kode Saham Nama Emiten Tanggal IPO

1 ABDA Asuransi Bina Dana Arta Tbk 06-Jul-1989 2 AHAP Asuransi Harta Aman Pratama Tbk 14-Sep-1990 3 AMAG Asuransi Multi Artha Guna Tbk 23-Des-2005

4 ASDM Asuransi Dayin Mitra Tbk 15-Des-1989

5 ASJT Asuransi Jaya Tania Tbk 23-Des-2003

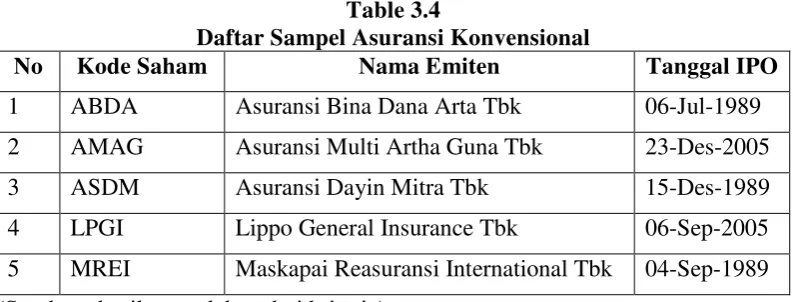

Berdasarkan kriteria yang telah ditetapkan diatas, maka jumlah sampel yang dapat memenuhi kriteria tersebut adalah sebanyak 4 sampel, yang terdiri dari 3 perusahaan asuransi syariah dan 5 perusahaan asuransi konvensional. Perusahaan asuransi yang menjadi sampel dapat dilihat dalam tabel di bawah ini :

Table 3.3

Daftar Sampel Asuransi Syariah

No Kode Saham Nama Emiten Tanggal IPO

1 ASBI Asuransi Bintang Tbk 29-Nov-1989

2 ASRM Asuransi Ramayana Tbk 19-Mar-1990

2 PNIN Panin Insurance Tbk 20-Sep-1983

(Sumber : hasil pengolahan dari kriteria) Table 3.4

Daftar Sampel Asuransi Konvensional

No Kode Saham Nama Emiten Tanggal IPO

1 ABDA Asuransi Bina Dana Arta Tbk 06-Jul-1989 2 AMAG Asuransi Multi Artha Guna Tbk 23-Des-2005

3 ASDM Asuransi Dayin Mitra Tbk 15-Des-1989

4 LPGI Lippo General Insurance Tbk 06-Sep-2005 5 MREI Maskapai Reasuransi International Tbk 04-Sep-1989 (Sumber : hasil pengolahan dari kriteria)

3.3 Jenis dan Sumber Data

[image:54.595.115.512.375.526.2]Efek Indonesia yait

3.4 Definisi Operasional dan Pengukuran Operasional Variabel.

Berdasarkan perumusan masalah yang telah dikemukan sebelumnya, diketahui bahwa variabel penelitian ini adalah tentang kinerja keuangan asuransi syariah dan konvensional yang tercatat di Bursa Efek Indonesia. Indikator yang digunakan untuk mengukur kinerja keuangan bank tersebut adalah sebagai berikut : 1. Metode Economic Value Added (EVA)

Metode Economic Value Added (EVA) merupakan metode lain yang digunakan dalam menilai kinerja perusahaan yang memfokuskan pada penerapan nilai, dan hanya bisa menilai proses dalam periode 1 tahun. Di Indonesia Economic Value Added (EVA) biasa disebut dengan konsep Nilai Tambah Ekonomi (NITAMI).

- Menghitung NOPAT (Net Operating After Tax) NOPAT = Laba (Rugi) Usaha – Pajak

- Menghitung Invested Capital

Invested Capital = (Total Hutang + Ekuitas) – Hutang Jangka Pendek - Menghitung WACC (Weighted Average Cost Of Capital)

WACC = [(D x rd) (1-tax) + (E x re)]

Tingkat Hutang (D) = Total Hutang

Total Hutang dan Ekuitas X100%

���������� (rd) = Beban Bunga

Total Hutang X100%

Tingkat Modal/Ekuitas (E) = Total Ekuitas

������������ (re) = Laba Bersih setelah Pajak

Total Ekuitas X100%

Tingkat Pajak (���) = Beban Pajak

Laba Bersih sebelum Pajak X100%

- Menghitung Capital Charges

Capital Charges = WACC x Invested Capital - Menghitung EVA

EVA = NOPAT – Capital charges atau

EVA = NOPAT – (WACC x Invested Capital ) Secara sederhana, tolak ukur EVA adalah sebagai berikut:

a. Jika EVA > 0, hal ini menunjukan terjadi nilai tambah ekonomis bagi perusahaan.

b. Jika EVA < 0, hal ini menunjukan tidak terjadi nilai tambah ekonomis bagi perusahaan.

c. Jika EVA = 0, hal ini menunjukan posisi “impas” karena laba telah digunakan untuk membayar kewajiban kepada penyandang dana baik kreditur maupun pemegang saham.

2. Liquidity Ratio

Perusahaan dikatakan likuid apabila memiliki kemampuan untuk memenuhi kewajiban jangka pendeknya dan jika tidak mampu disebut likuid. Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka pendek yang segera harus dipenuhi. Rasio likuiditas ini terdiri dari :

a. Current Ratio

Current Ratio adalah rasio yang membandingkan antara aktiva lancar yang memiliki perusahaan dengan hutang jangka pendek. Aktiva lancar meliputi kas, piutang dagang, efek, persediaan dan aktiva lancar lainnya. Sedangkan hutang jangka pendek meliputi hutang dagang, hutang wesel, hutang bank, hutang gaji dan hutang lainnya yang segera harus dibayar.” Rumus Current ratio adalah:

Current Ratio = Aktiva lancar : Hutang lancar X 100% b. Cash Ratio

Cash ratio merupakan rasio yang membandingkan antara kas dan aktiva lancar yang bisa segera menjadi uang kas dengan hutang lancar. Aktiva lancar yang bisa segera menjadi uang kas adalah efek atau surat berharga.”

Cash Ratio = ( Kas + Efek ) : Hutang lancar X 100%

3. Common size

Analisis common size ialah analisis yang disusun dengan menghitung tiap-tiap rekening dalam laporan laba-rugi dan neraca menjadi proporsi dari total penjualan (untuk laporan laba-rugi) atau dari total aktiva (untuk neraca).

Analisis laporan keuangan berukuran sama (comman size financial statement analaysis) bertujuan untuk melihatstruktur daftar neraca dan daftar laba rugi untuk pos tertentu terhadap sub total dan atau total pos yang dinyatakan dalam persentase saja. Untuk neraca sub total atau total diberikan nilai 100 persen, untuk rugi laba, penjualan bersih diberikan nilai 100 persen.

Rumus Analisis Common Size:

Neraca : (item-item dalam Neraca / Tot. Aktiva) x 100%

Rugi/Laba : (item -item dalam Lap. Rugi laba / Tot. Penjualan) x 100% Cara Perhitungan Persentase Common Size

Metode mengubah jumlah-jumlah rupiah dari masing-masing unsur laporan keuangan menjadi angka persen dari total, dilakukan sebagai berikut (Djarwanto, 1999: 71) :

- Nyatakan total aktiva, total pasiva (total utang plus modal sendiri), dan jumlah penjualan netto dengan 100%.

4. Tren Angka Indeks (Trent Index Analysis)

Penggunaan analisis perubahan tahun ke tahun untuk membandingkan laporan keuangan lebih dari dua atau tiga kadang kala merepotkan. Sebuah alat yang digunakan untuk perbandingan tren jangka panjang adalah analisis tren angka indeks. Analisis ini memerlukan pemilihan tahun dasar untuk seluruh pos, yang biasanya diberi angka indeks 100. Karena tahun dasar menjadi rujukan untuk semua perbandingan, pilihan terbaik adalah tahun dengan kondisi bisnis normal (Subramanyam dan wild, 2014 : 37).

Perhitungan angka indeks tahun sekarang

Angka indeks tahun sekarang =saldo tahun sekarang

saldo tahun dasar X100%

3.5 Metode Pengumpulan Data

3.6 Teknik Analisis Data

Penelitian ini merupakan penelitian komparatif (perbandingan) yang datanya terdiri dari dua populasi, yaitu asuransi syariah dan konvensional. Data dalam penelitian ini diolah dengan menggunakan software statistic(SPSS) dengan metode statsistik yang digunakan sebagai berikut :

3.6.1 Statistik deskriptif

Statistik deskriptif yang digunakan untuk menganalisis data adalah dengan cara mendiskripisikan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. 3.6.2 Uji hipotesis

Pengolahan data dalam penelitian ini dilakukan dengan menggunakan teknik statistik yang berupa uji beda dua rata-rata (independent sample t-test). Independent sampel t-test dilakukan untuk menguji signifikansi beda rata-rata dua kelompok. Independen disini dalam arti keduanya tidak saling berhubungan dan tidak saling terkait yang berasal dari dua populasi yang berbeda. Uji ini dilakukan dengan membandingkan rata-rata (mean) dua variabel bebas tersebut apakah sama atau berbeda, gunanya adalah untuk menguji kemampuan generalisasi (signifikansi hasil penelitian yang berupa perbandingan dari dua rata-rata sampel variabel bebas tersebut).

Kriteria yang digunakan untuk menerima atau menolak hipotesis statistik tersebut diatas adalah:

probabilitas >level of significant sebesar 0,05.

Artinya tidak terdapat perbedaan yang signifikan antara asuransi syariah dan asuransi konvensional yang diukur Economic Value Added, Liquidity Ratio, Comman Size, dan Tren Angka Ideks (Trend Index Analysis).

b. H0 ditolak apabila ttabel > thitung > ttabel, pada α = 5% dan nilai probabilitas <level of significant sebesar 0,05.

Artinya terdapat perbedaan yang signifikan antara antara asuransi syariah dan asuransi konvensional yang diukur dengan Economic Value Added, Liquidity Ratio, Comman Size, dan Tren Angka Ideks (Trend Index Analysis).

3.7 Jadwal Penelitian

[image:61.595.108.563.455.681.2]Jadwal penelitian direncanakan sebagai berikut : Tabel 3.5

Jadwal Penelitian Tahapan

Penelitian

Jan 2015

Feb 2015

Mar 2015

Apr 2015

Mei 2015

Jun 2015

Jul <