SKRIPSI

PENGARUH PROFITABILITAS, RISIKO BISNIS, PERTUMBUHAN ASET DAN KEBIJAKAN DIVIDEN TERHADAP STRUKTUR

MODAL PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2011-2013

OLEH :

NENCI YULINA BR SIMANJUNTAK 130522030

PROGRAM STUDI STRATA 1 DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Profitabilitas, Risiko Bisnis, Pertumbuhan Aset dan Kebijakan Dividen Terhadap Struktur Modal Pada Perusahaan PertambanganYang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2015 Yang Membuat Pernyataan

ABSTRAK

PENGARUH PROFITABILITAS, RISIKO BISNIS, PERTUMBUHAN ASET DAN KEBIJAKAN DIVIDEN TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, risiko bisnis, pertumbuhan aset dan kebijakan dividen terhadap struktur modal pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2011-2013, baik secara parsial maupun simultan. Variabel independen yang digunakan dalam penelitian ini adalah profitabilitas, risiko bisnis, pertumbuhan aset dan kebijakan dividen, sedangan variabel dependennya adalah struktur modal.

Populasi dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2011-2013 sebanyak 39 perusahaan. Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 13 perusahaan yang menjadi objek penelitian dengan 39 jumlah pengamatan. Penelitian ini menggunakan analisis regresi linear berganda, analisis statistic dan model regresi telah diuji asumsi klasik.

Hasil Penelitian ini menunjukkan bahwa secara simultan profitabilitas, risiko bisnis, pertumbuhan aset dan kebijakan dividen memiliki pengaruh positif dan signifikan terhadap struktur modal, sedangan secara parsial profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal, risiko bisnis berpengaruh positif dan tidak signifikan terhadap struktur modal, pertumbuhan aset berpengaruh positif dan tidak sinifikan terhadap struktur modal dan kebijakan dividen berpengaruh negatif dan tidak signifikan terhadap struktur modal.

ABSTRACT

THE INFLUENCEOF PROFITABILITY, BUSINESS RISK, GROWTH OF ASSETS AND DIVIDEND POLICY OF THE CAPITAL STRUCTURE ON

MINING COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This study aims to determine the influence of profitability, business risk, growth of assets and dividend policy of the capital structure both partially and simultaneously on a mining companies listed on the Indonesia Stock Exchange in 2011-2013. Variables used in this study is profitability, business risk,growth of assets and dividend policy as independent variabel, whereas, the capital structure as dependent variable.

The population used in this study is the mining companies listed on the Indonesia Stock Exchange (BEI) during the period 2011 to 2013 as many as 39 companies. Sampling method used is purposive sampling method and there are 13 sample companies that will be research objects with 39 the number of observations. Multiple regression technique used to analyse the data regression models were tested first in the classical assumption test.

The results of this study indicated that simultaneously profitability, business risk, growth of assets and dividend policies have a positive and significant influence on the capital structure. In partially, profitability has a negative and significant influence on capital structure, business risk has a positive and no significant influence on capital structure, growth of assets has a positive and no signifikan influence on the capital structure and dividend policy has a negative and no significant influence on the capital structure.

KATA PENGANTAR

Puji dan syukur penulis kepada Tuhan Yesus Kristus, yang telah

senantiasa memberikan berkat dan anugerahNya sehingga penulis dapat

menyelesaikan skripsi ini guna memperoleh Sarjana Ekonomi Akuntansi pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis telah banyak

menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama

penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis mengucapkan

terima kasih kepada semua pihak yang telah memberikan bantuan dan

bimbingan, yaitu kepada:

1. Bapak Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., C.A., selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Bapak Dr. Syafruddin Ginting Sugihen, M.A.F.I.S., Ak., selaku Ketua

Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris Departemen S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Firman Syarif, S.E., M.Si., selaku Ketua Program Studi S1 Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan Ibu Mutia Ismail,

S.E., M.M., Ak., selaku Sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Naleni Indra, M.M, Ak., selaku Dosen Pembimbing saya yang telah

meluangkan waktu untuk memberikan bimbingan, pengaruhan, dan perbaikan

5. Bapak Drs. Rustam, M.Si, Ak, CA, selaku Dosen Penguji yang telah

memberikan arahan, kritik, dan saran yang membangun sehingga skripsi ini

dapat diselesaikan dengan baik.

6. Bapak Drs. Sucipto, M.M., Ak., selaku Dosen Pembanding yang telah

memberikan arahan, kritik, dan saran yang membangun sehingga skripsi ini

dapat diselesaikan dengan baik.

7. Kedua orangtua penulis Bismar Simanjuntak dan Resta Boru Sinambela, abang

penulis Aston Heri Armando Simanjuntak, kakak penulis Elisa Monika

Simanjuntak, juga adik penulis Rizky Simanjuntak serta keluarga besar. Terima

kasih atas segala curahan kasih sayang melalui perhatian, doa, dukungan, dan

pengorbanan yang selama ini telah diberikan, motivasi utama penulis untuk terus

berprestasi dan berusaha menjadi yang terbaik.

Penulis skripsi ini masih jauh dari kata sempurna, untuk itu penulis

sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat ba gi banyak

pihak.

Medan, Agustus 2015

Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Pengertian Struktur Modal ... 9

2.1.2 Teori Struktur Modal ... 10

2.2 Faktor-Faktor yang Mempengaruhi Struktur Modal ... 16

2.2.1 Profitabilitas ... 16

2.2.2 Risiko Bisnis ... 17

2.2.3 Pertumbuhan Aset ... 19

2.2.4 Kebijakan Dividen ... 20

2.3 Penelitian Terdahulu ... 21

2.4 Kerangka Konseptual ... 25

2.5 Hipotesis Penelitian ... 29

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 30

3.2 Tempat dan Waktu Penelitian ... 30

3.3 Batasan Operasional ... 30

3.4 Definisi Operasional dan Pengukuran Variabel ... 31

3.4.1 Variabel Dependen ... 31

3.4.2 Variabel Independen ... 32

3.5 Populasi dan Sampel Penelitian ... 34

3.5.1 Populasi Penelitian ... 34

3.5.2 Sampel Penelitian ... 34

3.8 Teknik Analisis ... 37

3.8.1 Analisis Statistik Deskriptif ... 37

3.8.2 Pengujian Asumsi Klasik ... 37

3.8.2.1 Uji Normalitas ... 37

3.8.2.2 Uji Heteroskedastisitas ... 39

3.8.2.3 Uji Autokorelasi ... 40

3.8.2.4 Uji Multikolinearitas ... 41

3.8.3 Pengujian Hipotesis ... 42

3.8.3.1 Uji Analisis Regresi Linear Berganda ... 42

3.8.3.2 Uji Koefisien Determinasi (R²) ... 43

3.8.3.3 Uji Simultan (Uji F) ... 43

3.8.3.4 Uji Signifikasi Parsial (Uji t) ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 46

4.2 Hasil Penelitian ... 46

4.2.1 Analisis Statistik Deskriptif ... 46

4.2.2 Hasil Uji Asumsi Klasik ... 48

4.2.2.1 Hasil Uji Normalitas ... 48

4.2.2.2 Hasil Uji Heteroskedastisitas ... 51

4.2.2.3 Hasil Uji Autokorelasi ... 52

4.2.2.4 Hasil Uji Multikolinearitas ... 53

4.2.3 Hasil Uji Hipotesis Penelitian ... 54

4.2.3.1 Hasil Uji Analisis Regresi Linear Berganda .. 54

4.2.3.2 Hasil Uji Koefisien Determinasi (R²) ... 56

4.2.3.3 Hasil Uji Simultan (Uji F) ... 57

4.2.3.4 Hasil Uji Signifikasi Parsial (Uji t) ... 58

4.3 Pembahasan Hasil Penelitian ... 61

BAB V PENUTUP 5.1 Kesimpulan ... 65

5.2 Keterbatasan ... 66

5.3 Saran ... 66

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 23

3.1 Definisi Operasional variabel ... 34

3.2 Perusahaan yang menjadi sampel penelitian ... 35

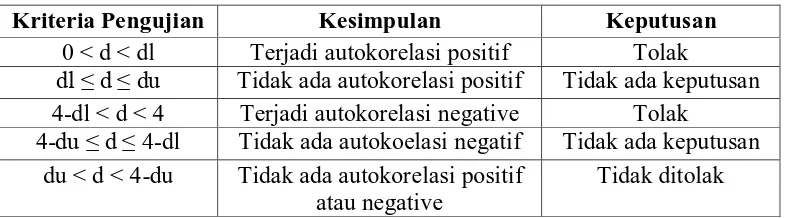

3.3 Kriteria Pengambilan Keputusan Metode Turbin – Wetson ... 41

4.1 Hasil Statistika Penelitian ... 47

4.2 One-Sample Kolmogorov-Smimov Test ………. 50

4.3 Hasil Uji Autokorelasi ... 52

4.4 Hasil Uji Multikolinearitas ... 53

4.5 Hasil Analisis Regresi Berganda ... 54

4.6 Hasil Uji Koefisien Determinan (R2) ... 56

4.7 Hasil Uji Simultan (Uji F) ... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 25

4.1 Hasil Uji Normalitas : grafik histogram ... 48

4.2 Hasil Uji Normalitas : grafik normal probability plot... 49

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Daftar Populasi dan Sampel Penelitian

ABSTRAK

PENGARUH PROFITABILITAS, RISIKO BISNIS, PERTUMBUHAN ASET DAN KEBIJAKAN DIVIDEN TERHADAP STRUKTUR MODAL

PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, risiko bisnis, pertumbuhan aset dan kebijakan dividen terhadap struktur modal pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2011-2013, baik secara parsial maupun simultan. Variabel independen yang digunakan dalam penelitian ini adalah profitabilitas, risiko bisnis, pertumbuhan aset dan kebijakan dividen, sedangan variabel dependennya adalah struktur modal.

Populasi dalam penelitian ini adalah perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2011-2013 sebanyak 39 perusahaan. Metode pengambilan sampel yang digunakan adalah metode purposive sampling dan diperoleh 13 perusahaan yang menjadi objek penelitian dengan 39 jumlah pengamatan. Penelitian ini menggunakan analisis regresi linear berganda, analisis statistic dan model regresi telah diuji asumsi klasik.

Hasil Penelitian ini menunjukkan bahwa secara simultan profitabilitas, risiko bisnis, pertumbuhan aset dan kebijakan dividen memiliki pengaruh positif dan signifikan terhadap struktur modal, sedangan secara parsial profitabilitas berpengaruh negatif dan signifikan terhadap struktur modal, risiko bisnis berpengaruh positif dan tidak signifikan terhadap struktur modal, pertumbuhan aset berpengaruh positif dan tidak sinifikan terhadap struktur modal dan kebijakan dividen berpengaruh negatif dan tidak signifikan terhadap struktur modal.

ABSTRACT

THE INFLUENCEOF PROFITABILITY, BUSINESS RISK, GROWTH OF ASSETS AND DIVIDEND POLICY OF THE CAPITAL STRUCTURE ON

MINING COMPANIES LISTED IN INDONESIA STOCK EXCHANGE

This study aims to determine the influence of profitability, business risk, growth of assets and dividend policy of the capital structure both partially and simultaneously on a mining companies listed on the Indonesia Stock Exchange in 2011-2013. Variables used in this study is profitability, business risk,growth of assets and dividend policy as independent variabel, whereas, the capital structure as dependent variable.

The population used in this study is the mining companies listed on the Indonesia Stock Exchange (BEI) during the period 2011 to 2013 as many as 39 companies. Sampling method used is purposive sampling method and there are 13 sample companies that will be research objects with 39 the number of observations. Multiple regression technique used to analyse the data regression models were tested first in the classical assumption test.

The results of this study indicated that simultaneously profitability, business risk, growth of assets and dividend policies have a positive and significant influence on the capital structure. In partially, profitability has a negative and significant influence on capital structure, business risk has a positive and no significant influence on capital structure, growth of assets has a positive and no signifikan influence on the capital structure and dividend policy has a negative and no significant influence on the capital structure.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Setiap perusahaan memiliki keinginan untuk dapat memperluas usahanya

dan berkembang demi tercapainya tujuan perusahaan. Untuk mencapai tujuan

tersebut, perusahaan harus meningkatkan nilai perusahaannya. Nilai

perusahaan, dapat kita lihat pada titik struktur modal yang optimal. Untuk

meningkatkan nilai perusahaan maka perusahaan memerlukan peran para

manajer terutama manajer keuangan yang diharapkan mampu melihat

pemenuhan modal perusahaan yang di keluarkan untuk aktivitas perusahaan.

Keputusan pendanaan seorang manajer harus mampu meminimalkan biaya

modal yang ditanggung oleh perusahaan. Biaya modal yang timbul dari

keputusan pendanaan tersebut adalah konsekuensi langsung dari keputusan yang

diambil oleh manajer. Penggunaan hutang perusahaan menimbulkan biaya modal

sebesar biaya bunga yang dibebankan oleh pihak kreditur. Sedangkan,

penggunaan dana internal (modal sendiri) dapat menimbulkan opportunity cost.

Keputusan pendanaan yang tidak tepat, dapat menimbulkan tingginya biaya modal

dan mengakibatkan rendahnya profitabilitas perusahaan. (Prabansari dan Hadri,

2005).

Dana yang dipergunakan perusahaan dapat diklasifikasikan atas dasar

sumbernya. Klasifikasi berdasarkan sumber dana ada dua yaitu sumber dana

internal dan sumber dana eksternal perusahaan. Dana internal perusahaan

operasi perusahaan yang terdiri atas laba ditahan, dan amortisasi dan dana

penyusutan (depresiasi). Sedangkan sumber ekstrernal dana perusahaan adalah

sumber dana yang berasal dari luar perusahaan yaitu dana yang tidak diperoleh

dari kegiatan operasi perusahaan. Sumber dana tersebut terdiri atas pinjaman

pihak ketiga (loan financing) dan modal sendiri berupa modal saham disetor,

laba yang tidak dibagi (retained earning), modal saham biasa dan saham

preferen yang disetor pemilik perusahaan (Sugiarto, 2009 : 10).

Masalah struktur modal merupakan masalah sangat penting bagi setiap

perusahaan karena baik buruknya struktur modal akan mempunyai efek yang

langsung terhadap posisi keuangan di perusahaan. Suatu perusahaan memiliki perusahaan tidak baik akan memiliki hutang yang besar. “Struktur modal

merupakan perimbangan antara penggunaan modal pinjaman yang terdiri dari :

utang jangka pendek yang bersifat permanen, utang jangka panjang dengan modal sendiri yang terdiri dari : saham preferen dan saham biasa”. (Sjahrial,

2007: 213). Struktur modal dapat diukur dengan rasio perbandingan antara total

utang dengan modal sendiri diproxykan melalui Debt Equity Ratio (DER).

Melalui rasio ini kita dapat melihat kemampuan perusahaan dalam

mengembalikan utangnya dengan melihat modal yang dimiliki oleh perusahaan.

Semakin besar nilai dari debt to equity ratio maka ini menunjukkan semakin

besar risiko yang harus dihadapi perusahaan. Hal ini dikarenakan pemakaian

hutang sebagai sumber pendanaan jauh lebih besar dari modal sendiri.

Penentuan kebijakan struktur modal bagi suatu perusahaan merupakan salah

berpengaruh terhadap pencapaian tujuan manajemen keuangan perusahaan.

Kebijakan struktur modal melibatkan perimbangan (trade-off) antara risiko dan tingkat pengembalian. “Perusahaan yang mengunakan lebih banyak hutang

berarti memperbesar risiko yang ditanggung oleh pemegang saham serta memperbesar tingkat pengembalian nvestasi” (Brigham dan Houston, 2001:5).

Menurut Brigham dan Houston (2001:34) teori trade-off mengemukakan

perusahaan diharuskan mempertimbangkan risiko kebangkrutan antara

pembiayaan dengan menggunakan hutang (pengurangan pajak atas

pemabayaran bunga) dengan pembiayaan melalui penerbitan saham.

Keuntungan yang lebih tinggi dari sebuah perusahaan menurunkan biaya yang

diestimasikan dari kesulitan keuangan dan membiarkan perusahaan

meningkatkan manfaat pajak mereka dengan meningkatkan leaverage. Ketika

manfaat pegurangan pajak masih lebih tinggi dibandingkan dengan perkiraan

agency cost maka perusahaan masih bisa meningkatkan utangnya dan

peningkatan utang harus dihentikan ketika pengurangan pajak atas tambahan

utang tersebut sudah lebih rendah dibandingkan dengan peningkatan agency

cost.

Menurut Flydenberg dalam Kartini dan Arianto (2008) menyatakan bahwa

faktor-faktor yang mempengaruhi struktur modal adalah aktiva tetap,

profitabilitas, risiko bisnis, ukuran perusahaan, pajak, struktur kepemilikan, dan

pertumbuhan. Dalam penelitian ini tidak akan dibahas semua faktor yang

akan dibahas pada penelitian ini yaitu antara lain : profitabilitas, risiko bisnis,

pertumbuhan aset dan kebijakan deviden.

Profitabilitas (profitability) merupakan variabel yang mempengaruhi struktur

modal. Dalam penelitian ini profitabilitas diwakili oleh ROA, yaitu

membandingkan laba bersih dengan total aktiva perusahaan. Menurut Weston dan

Brigham (2001) mengatakan bahwa perusahaan dengan tingkat ROA yang tinggi,

biasanya menggunakan hutang yang relatif sedikit. Hal ini dikarenakan dengan

ROA yang tinggi memungkinkan perusahaan untuk membiayai kebutuhan

pendanaannya dengan dana yang dihasilkan secara internal (laba ditahan).

Hubungan antara profitabilitas dengan struktur modal diprediksikan bernilai

positif karena perusahaan dengan tingkat profitabilitas cenderung rendah

menggunakan pembiayaan dengan internal fund daripada dengan hutang.

Risiko bisnis juga berpengaruh terhadap struktur modal. Hal tersebut

dikarenakan risiko bisnis berkaitan dengan ketidakpastian yang dihadapi

perusahaan dalam menjalankan kegiatan bisnisnya. Ketidakpastian tersebut

membuat risiko bisnis yang ada pada perusahaan berubah-ubah, sehingga struktur

modal yang dihasilkan juga bervariasi.

Menurut Weston dan Brigham (2001) mengatakan bahwa perusahaan dengan

tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan pada modal

eksternal. Floating cost (biaya emisi) pada emisi saham biasa adalah lebih tinggi

dibanding pada emisi obligasi. Oleh karena itu, perusahaan dengan tingkat

pertumbuhan yang tinggi cenderung lebih banyak menggunakan hutang (obligasi)

Kebijakan dividen juga berpengaruh terhadap struktur modal. Hal tersebut

dikarenakan kebijakan dividen adalah jumlah laba yang dapat ditahan dalam

perusahaan sebagai sumber pendanaan. Artinya bahwa pembayaran dividen akan

mengurangi modal sendiri perusahaan dan untuk mempertahankan struktur modal

optimal perusahaan perlu menerbitkan sekuritas yang paling rendah risikonya,

yaitu utang.

Hasil penelitian terdahulu telah meenmukan beberapa faktor-faktor yang

mempengaruhi struktur modal, yaitu menurut Lanang Saputra (2014)

melakukan penelitian tentang faktor-faktor yang mempengaruhi struktur modal

pada perusahaan industri jasa. Variabel dependen yang digunakan adalah rasio

struktur modal. Pertumbuhan aset, risiko bisnis, dan profitabilitas sebagai

variabel independen. Hasil penelitian menyatakan bahwa pertumbuhan asset

tidak berpengaruh signifikan pada struktur modal, risiko bisnis berpengaruh

signifikan terhadap struktur modal, profitabilitas berpengaruh negatif dan

signifikan terhadap struktur modal.

Ranti Agus Astuti (2014) melakukan penelitian tentang pengaruh

pertumbuhan aset, profitabilitas dan pertumbuhan penjualan terhadap struktur

modal. Variabel dependen yang digunakan adalah rasio struktur modal. bahwa

pertumbuhan aset, profitabilitas dan pertumbuhan penjualan sebagai variabel

independen. Hasil penelitian menyatakan bahwa pertumbuhan aset, profitabilitas

dan pertumbuhan penjualan tidak berpengaruh signifikan terhadap struktur modal.

Laurdes Sinurat (2010) melakukan penelitian tentang faktor-faktor yang

dependen yang digunakan adalah rasio struktur modal. Variabel independen yang

digunakan adalah pertumbuhan perusahaan, risiko bisnis dan profitabilitas. Hasil

penelitian menunjukkan bahwa variabel pertumbuhan perusahaan berpengaruh

negatif dan tidak signifikan terhadap struktur modal, kebijakan dividen

berpenaruh negatif dan tidak signifikan terhadap struktur modal, dan profitabilitas

berpengaruh negatif dan tidak signifikan terhadap strktur modal.

Septian Debora Tinambunan (2008) yang melakukan penelitian tentang

faktor-faktor yang mempengaruhi struktur modal pada perusahaan manufaktur.

Variabel dependen yang digunakan adalah rasio struktur modal. Kebijakan

dividen dan profitabilitas sebagai variabel independen. . Hasil penelitian

menunjukkan bahwa variabel kebijakan dividen dan profitabilitas tidak

berpengaruh terhadap struktur modal.

Berdasarkan empat penelitian terdahulu diatas penelitian ini merupakan

replikasi dari penelitian yang dilakukan oleh Lanang Saputra (2014) dengan objek

penelitian yang berbeda yaitu perusahaan pertambangan, tahun 2011-2013.

Variabel independen penelitian ini menggunakan profitabilitas, risiko bisnis,

pertumbuhan aset dan kebijakan dividen dan struktur modal sebagai variabel

dependen yang sama dengan penelitian Lanang. Penelitian ini juga melakukan

modifikasi pada indikator variabel independen yaitu risiko bisnis dalam penelitian

ini menggunakan (DOL (Degree Of Operating Leverage) dan penambahan

variabel independen yaitu kebijakan dividen.

Peneliti menggunakan data dari perusahaan pertambangan sebagai objek

berkembang pesat sehingga banyak para investor yang ingin melakukan investasi

saham di Bursa Efek Indonesia khususnya perusahaan pertambangan.

Berdasarkan latar belakang yang telah dijelaskan diatas, maka peneliti tertarik

untuk melakukan penelitian yang berjudul “Pengaruh Profitabilitas, Risiko Bisnis, Pertumbuhan Aset Dan Kebijakan DividenTerhadap Struktur Modal Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2011-2013”.

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka dapat dirumuskan

masalah, yaitu: apakah profitabilitas, risiko bisnis, pertumbuhan asset dan

kebijakan dividen berpengaruh signifikan baik secara parsial maupun simultan

terhadap struktur modal perusahaan pertambangan yang terdaftar di Bursa Efek

Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dengan adanya penelitian ini adalah

untuk mengetahui profitabilitas, risiko bisnis, pertumbuhan asset dan kebijakan

dividen berpengaruh signifikan baik secara parsial maupun simultan terhadap

struktur modal perusahaan pertambangan yang terdaftar di Bursa Efek

1.4 Manfaat Penelitian

Penelitian ini diharapkan mempunyai manfaat, antara lain :

1. Bagi peneliti adalah untuk menambah pengetahuan dan wawasan peneliti

mengenai profitabilitas, pertumbuhan aset, risiko bisnis, kebijakan dividen

dan struktur modal pada perusahaan pertambangan.

2. Bagi pihak lain, khususnya praktisi bisnis dapat dijadikan sebagai referensi

atau masukan dalam pengambil keputusan pendanaan (modal) perusahaan.

3. Bagi kalangan akademik, penelitian ini diharapkan dapat menjadi bahan

referensi dan kajian karya ilmiah bagi mahasiswa dalam melakukan penelitian

BAB II

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Pengertian Struktur Modal

Struktur modal mempunyai definisi yang berbeda dengan struktur

keuangan. Struktur modal merupakan bagian dari struktur kuangan. Menurut Warsono (2003: 235) “struktur keuangan merupakan kombinasi

bauran dari segenap pos yang termasuk dalam sisi kanan neraca keuangan perushaan (sisi) pasiva”. Menurut Weston dan Copeland (1996: 165)

“struktur keuangan adalah cara bagaimana perusahaan membiayai

aktivanya dan dapat dilihat pada seluruh sisi kanan dari neraca yang terdiri

dari hutang jangka pendek, hutang jangka panjang dan modal pemegang saham”. Sedangkan menurut Horne dan Wachowicz (2005 : 232) :

“Struktur modal merupakan bauran (proporsi) pendanaan jangka panjang

perusahaan yang diwakili oleh hutang, saham preferen dan ekuitas saham biasa”.

Menurut Martono dan Agus (2001: 239) “ struktur modal (capital

structure) adalah perbandingan atau imbangan pendanaan jangka panjang

perusahaan yang ditujukan oleh perbandingan hutang jangka panjang terhadap modal sendri.”

harus mencari alternatif-alternatif pendanaan yang efisien. Pendanaan yang efisien akan terjadi bila perusahaan mempunyai struktur modal yang optimal. Struktur modal yang optimal dapat diartikan sebagai struktur modal yang dapat meminimalkan biaya penggunaan modal keseluruhan atau biaya modal rata-rata, sehingga memaksimalkan nilai perusahaan (Martono dan Agus, 2001 : 239).

Menurut Brigham dan Houston (2001 : 6) terdapat empat faktor yang

mempengaruhi keputusan struktur modal, antara lain :

a. Risiko bisnis

Tingkat risiko yang terdapat dalam operasi perusahaan apabila tidak menggunakan utang. Semakin besar risiko bisnis perusahaan, semakin rendah rasio utang yang optimal.

b. Posisi pajak perusahaan

Alasan utama menggunakan utang adalah karena biaya bunga dapat dikurangkan dalam penghitungan pajak, sehingga menurunkan biaya utang yang sesungguhnya.

c. Fleksibilitas keuangan

Kemampuan untuk menambah modal dengan persyaratan yang wajar dalam keadaan yang memburuk. Para manajer dana perusahaan mengetahui bahwa penyedia modal yang mantap diperlukan untuk operasi yang stabil, dan merupakan faktor yang sangat menentukan keberhasilan jangka panjang. d. Konservatisme atau agresivitas manajemen

Sebagian manajemen lebih agresif dari yang lain, sehingga sebagian perusahaan lebih cenderung menggunakan utang untuk meningkatkan laba. Faktor ini tidak mempengaruhi struktur modal yang optimal atau yang memaksimalkan nilai, tetapi akan mempengaruhi struktur modal yang ditargetkan atauyang telah ditetapkan manajer.

2.1.2 Teori Struktur Modal 2.1.2.1 Teori MM

Pada tahun 1958 Franco Modigliani dan Merton Miller

menerbitkan tulisannya pada journal of finance, yang membahas

struktur modal. Teori struktur modal yang dikemukakan oleh Franco

a. Perusahaan dengan kelas yang sama mempunyai resiko bisnis yang dapat diukur dengan standar deviasi dari laba sebelum bunga dan pajak (SEBIT).

b. Investor mempunyai harapan yang sama atau homogeny terhadap laba dan resiko perusahaan serta memiliki ekspektasi yang sama terhadap EBIT di masa mendatang.

c. Surat hutang seperti obligasi dan penyertaan dalam bentuk saham diperdagangkan pada pasar yang sempurna (perfect capital market) dengan kriteria sebagai berikut :

1. Tidak adanya pajak pribadi dan pajak perusahaan.

2. Adanya informasi yang merata dan dapat diakses dengan tanpa biaya.

3. Tidak adanya biaya transaksi.

4. Adanya tingkat bunga pinjaman dan meminjamkan dalam jumlah yang sama besarnya, yaitu tingkat bunga bebas resiko (risk free rate).

5. Semua hutang perusahaan tidak mengandung resiko (risk free rate), sehingga berapapun jumlah hutang perusahaan tingkat bunga dari hutang tersebut sama.

6. EBIT tidak dipengaruhi oleh penggunaan hutang.

Tahun 1958 Franco Modigliani dan Merton Miller menyatakan

pemikirannya bahwa dengan asumsi kondisi pasar sempurna (tidak ada

pajak), struktur modal dari suatu perusahaan tidak mempengaruhi nilai

perusahaan tersebut. Karena beberapa asumsi tersebut tidak realistik,

maka pendapat Franco Modigliani dan Merton Miller hanya dipandang

sebagai permulaan munculnya teori truktur modal.

2.1.2.2 Teori Trade-Off

Argumen-argumen terdahulu mengarah pada perkembangan

yang disebut dengan teori trade-off dari leverage, perusahaan

menyeimbangkan manfaat dari pendanaan dengan utang (perlakuan

pajak perseroan yang menguntungkan) dengan suku bunga dan biaya

Asumsi dasar yang digunakan dalam teori trade-off adalah

adanyainformasi asimetris yang menjelaskan keputusan struktur modal

yang diambil oleh suatu perusahaan, yaitu adanya informasi yang

dimiliki oleh pihak manajemen suatu perusahaan dimana perusahaan

dapat menyampaikan informasi kepada publik.

Model ini secara implisit menyatakan bahwa perusahaan yang

tidak menggunakan pinjaman sama sekali dan perusahaan yang

menggunakan pembiayaan investasinya dengan pinjaman seluruhnya

merupakan keputusan pendanaan yang tidak baik. Keputusan terbaik

adalah keputusan yang moderat dengan mempertimbangkan kedua

instrumen pembiayaan.

2.1.2.3 Pecking Order theory

Teori ini pertama kali dikenal oleh Donaldson pada tahun 1961,

sedangkan penamaan pecking order theory dilakukan oleh Myers pada

tahun 1984. Teori ini disebut juga dengan pecking order karena teori ini

menjelaskan mengapa perusahaan akan menentukan hierarki sumber

dana yang paling disukai. Menurut Brealy and Mayers (2007:25) secara

ringkas teori tersebut menyatakan bahwa:

1. Perusahaan menyukai pendaan internal. karena dana ini terkumpul tanpa mengirimkan sinyal sebaliknya yang dapatmenurunkan harga saham.

Pecking order theory menjelaskan mengapa

perusahaan-perusahaan yang profitable (menguntungkan) umumnya meminjam

dana dalam jumlah yang sedikit. Hal tersebut bukan dikarenakan debt

ratio yang rendah, melainkan karena perusahaan memerlukan sumber

dana eksternal yang sedikit. Sedangkan perusahaan yang kurang

profitable cenderung mempunyai hutang yang lebih besar karena

sumber dana internal tidak cukup. Penggunaan dana eksternal dalam

bentuk hutang lebih disukai daripada sumber dana internal berupa

modal sendiri karena dua alasan, yaitu : pertama, pertimbangan biaya

emisi dimana biaya emisi obligasi akan lebih murah daripada biaya

emisi saham baru. Hal ini disebabkan karena penerbitan saham baru

akan menurunkan harga saham lama. Kedua, manajer khawatir

penerbitan saham baru akan ditafsirkan sebagai keputusan yang buruk

oleh para pemodal, dan membuat harga saham akan turun. Hal ini

disebabkan oleh kemungkinan adanya ketidaksamaan informasi antara

pihak manajemen dengan pihak pemodal (Husnan dalam Hapsari,

2010:30).

2.1.2.4 Agency Theory

Teori ini dikemukakan oleh Jensen dan Meckling pada tahun

1976. Pendekatan ini menjelaskan bahwa struktur modal disusun

sedemikian rupa untuk mengurangi konflik antar berbagai kelompok

kepentingan (Hanafi dalam Hapsari, 2010: 30). Manajemen sebagai

pemegang saham berharap agen akan bertindak atas kepentingan

mereka sehingga mendelegasikan wewenang kepada agen. Agar dapat

menjalankan fungsinya dengan baik, manajemen harus diberikan

imbalan dan pengawasan yang memadai. Pengawasan dilakukan dengan

cara seperti pengikatan agen, pemeriksaan laporan keuangan, dan

pembatasan terhadap keputusan yang dapat diambil manajemen.

Kegiatan pengawasan membutuhkan biaya yang disebut sebagai biaya

agensi. Biaya agensi adalah biaya-biaya yang berhubungan dengan

pengawasan manajemen untuk memastikan bahwa manajemen

berperilaku dalam cara yang konsisten dengan kesepakatan kontraktual

perusahaan dengan para kreditor serta pemegang saham (Van Horne

dan Wachowicz, 2007: 243).

Agency theory adalah teori mengenai struktur kepemilikan

perusahaan yang dikelola oleh manajer bukan pemilik, yang pada

kenyataannya bahwa manajer profesional bukanlah agen yang

sempurna dari pemilik perusahaan. Para manajer perusahaan belum

tentu akan bertindak untuk kepentingan pemilik, tetapi bisa saja dalam

pengambilan keputusan hanya untuk memaksimalkan kepuasan dirinya

sendiri.

2.1.2.5 Signaling Theory

Menurut Brigham dan Houston (2001:36) teori signal (isyarat)

adalah suatu tindakan yang diambil manajemen perusahaan yang

memandang prospek perusahaan. Perusahaan dengan prospek yang

menguntungkan akan mencoba menghindari penjualan saham dan

mengusahakan setiap modal baru yang diperlukan dengan cara-cara

lain, termasuk penggunaan utang yang melebihi target struktur modal

yang normal. Sedangkan perusahaan dengan prospek yang kurang

menguntungkan cenderung menjual sahamnya, yang berarti mencari

investor baru untuk berbagi kerugian. Pengumuman emisi saham oleh

suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa

manajemen memandang prospek perusahaan tersebut suram, karena

apabila suatu perusahaan menawarkan penjualan saham baru lebih

sering dari biasanya, maka harga sahamnya akan menurun.Karena

menerbitkan saham, berarti memberikan isyarat negatif yang kemudian

dapat menekan harga saham sekalipun prospek perusahaan cerah.

Dalam keadaan normal, perusahaan harus mempertahankan adanya

kapasitas cadangan untuk meminjam (reserve borrowing capacity) yang

dapat digunakan sewaktu-waktu apabila ada peluang investasi yang

baik.Dengan kata lain, dalam keadaan normal perusahaan harus

menggunakan lebih banyak ekuitas dan lebih sedikit hutang.

2.1.2.6 Asymetric Information Theory

Menurut Brigham dan Houston (2001) Asymetric Information

(Ketidaksamaan informasi) adalah situasi dimana manajer memiliki

perbedaan informasi (lebih baik) mengenai prospek perusahaan

mempunyai informasi yang lebih banyak daripada para pemodal

(Husnan dalam Hapsari, 2010: 33). Apabila harga saham saat ini terlalu

mahal, manajemen akan berfikir lebih baik menawarkan saham baru

dengan harga yang lebih mahal dari yangseharusnya. Para pemodal

akan berfikir, jika perusahaan menawarkan saham baru, kemungkinan

harga saham saat ini terlalu mahal sesuai persepsi pihak manajemen.

Akibatnya para pemodal akan menawar harga saham baru tersebut

dengan harga yang lebih rendah.

2.2 Faktor-Faktor yang Mempengaruhi Struktur Modal

Menurut Brigham (2001 : 39) ada beberapa faktor yang mempengaruhi

keputusan struktur modal, antara lain : stabilitas penjualan, struktur aktiva,

leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sifat

manajemen, sikap pemberi pinjaman dan lembaga penilai peringkat, kondisi

pasar, kondisi internal perusahaan dan fleksibilitas keuangan.

Dalam penelitian ini variabel yang digunakan adalah profitabilitas, risiko

bisnis, pertumbuhan asset dan kebijakan dividen sebagai faktor yang

mempengaruhi struktur modal.

2.2.1 Profitabilitas

Menurut Sudana (2011:22) rasio profitability bertujuan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba dengan menggunakan

sumber-sumber yang dimiliki perusahaan, seperti : aktiva, modal, atau

return on assets. Rasio ini menunjukkan kemampuan perusahaan dengan

menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba setelah

pajak. Semakin besar return on assets, berarti semakin efisien penggunaan

aktiva perusahaan atau dengan kata lain dalam jumlah aktiva yang sama bisa

dihasilkan laba yang lebih besar, dan sebaliknya.

Menurut teori pecking order, perusahaan lebih memilih untuk dibiayai

oleh sumber daya internal mereka (modal sendiri). Hal ini menandakan

bahwa pada saat profitabilitas yang dihasilkan tinggi manajemen memutuskan

untuk menurunkan penggunaan hutang. Sehingga apabila penggunaan utang

menurun maka rasio utang pun akan ikut menurun yang akan mengakibatkan

strkutur modal pun menurun karena rasio struktur modal dihitung

menggunakan rasio utang.

2.2.2 Risiko Bisnis

Menurut Hamada dalam Saidi (2002), risiko bisnis merupakan risiko

yang mencakup intrinsic business risk, financial leverage risk dan operating

leverage risk. Perusahaan dengan risiko bisnis yang besar harus

menggunakan hutang yang lebih kecil dibandingkan dengan perusahaan yang

mempunyai risiko bisnis yang rendah. Hal tersebut dikarenakan semakin

besar risiko bisnis, akan mempersulit perusahaan dalam mengembalikan

hutang-hutang mereka.

Terdapat beberapa faktor yang mempengaruhi risiko bisnis suatu

perusahaan. Faktor-faktor tersebut dipengaruhi oleh karakteristik

mengendalikannya. Faktor-faktor tersebut antara lain (Brigham dan Houston,

2001) :

1. Variabilitas permintaan. Semakin stabil permintaan akan produk sebuah

perusahaan, jika hal-hal lain dianggap konstan, maka semakin rendah

risiko bisnisnya.

2. Variabilitas harga jual. Perusahaan yang produk-produknya dijual di

pasar yang sangat tidak stabil terkena risiko bisnis yang lebih tinggi

daripada perusahaan yang sama yang harga produknya lebih stabil.

3. Variabilitas biaya input. Perusahaan yang inputnya sangat tidak pasti

akan terkena tingkat risiko bisnis yang tinggi.

4. Kemampuan untuk menyesuaikan harga output untuk

perubahan-perubahan pada biaya input. Beberapa perusahaan memiliki

kemampuan yang lebih baik daripada yang lain untuk menaikkan harga

output mereka ketika biaya input naik. Semakin besar kemampuan

melakukan penyesuaian harga output untuk mencerminkan kondisi

biaya, semakin rendah tingkat risikonya.

5. Kemampuan untuk mengembangkan produk-produk baru pada waktu

yang tepat waktu dan efektif dalam hal biaya. Perusahaan-perusahaan di

bidang industri yang menggunakan teknologi tinggi seperti obat-obatan

dan komputer tergantung pada arus konstan produk-produk baru.

Semakin cepat produknya menjadi usang, semakin tinggi risiko bisnis

6. Eksposur risiko asing. Perusahaan yang menghasilkan sebagian besar

labanya dari operasi luar negeri dapat terkena penurunan laba akibat

fluktuasi nilai tukar. Begitu pula jika perusahaan beroperasi di wilayah

yang secara politis tidak stabil, perusahaan dapat terkena risiko politik.

Komposisi biaya tetap: leverage operasi. Jika sebagian besar biaya

adalah biaya tetap, sehingga akibatnya tidak mengalami penurunan

ketika permintaan turun, maka perusahaan terkena tingkat risiko bisnis

yang relatif tinggi.

2.2.3 Pertumbuhan Aset

Weston dan Brigham (1991) mengatakan perusahaan dengan tingkat

pertumbuhan aktiva capat harus banyak mengandalkan modal external,

floating cost. Pada emisi saham biasa adalah lebih tinggi dibanding pada

emisi obligasi, dengan menggunakan hutang (obligasi) disbanding perusahaan

yang lambat pertumbuhannya. Perusahaan dengan tingkat pertumbuhan

tinggi, kemungkinan akan kekurangan pendapatan untuk mendanai

pertumbuhan tinggi tersebut secara internal. Sedangkan untuk menerbitkan

saham baru memerlukan biaya yang tinggi, maka perusahaan lebih menyukai

sebagai sumber pembiayaan.

Pertumbuhan menurut Mardiyah (2001) didefinisikan sebagai

perubahan tahunan dari total aktiva. Bagi perusahaan, kesempatan untuk

bertumbuh atau melakukan investasi akan meningkatkan kebutuhan akan

tambahan dana yang berasaldari luar persahaan termasuk utang (Hendri

Setyawan dan Sutapa, 2006).

2.2.4 Kebijakan Dividen

Dividen adalah pembagian kepada para pemegang saham dari suatu

perusahaan secara proporsional sesuai dengan jumlah lembar saham yang

dipegang oleh masing-masing pemilik (Stice, Stice, Skousen, 2005 : 902).

Besar kecilnya dividen yang dibayarkan kepada pemegang saham tergantung

dari kebijakan dividen masing-masing perusahaan dan ditentukan dalam

Rapat Umum Pemegang Saham (RUPS). Dari segi perusahaan membagikan

dividen kepada para investor memerlukan pertimbangan yang mendalam

karena perusahaan juga harus memikirkan kelangsungan hidup dan

pertumbuhan perusahaan.

Kebijakan dividen menyangkut tentang masalah penggunaan laba

yang menjadi hak pemegang saham. Pada dasarnya laba tersebut bisa dibagi

sebagai dividen atau ditahan untuk diinvestasikan kembali. Gitosudarmo (2002 : 227) menyatakan bahwa : ”kebijaksanaan perusahaan untuk membagi

keuntungan kepada pemegang saham membawa arti dalam dua hal: (1) dana

yang dibagikan kepada para pemegang saham. Hal ini ditunjukkan oleh

pembayaran kepada para pemegang saham, (2) dana untuk membelanjai

kebutuhan perkembangan usaha. Hal ini tercermin dalam neraca pada pos laba yang ditahan”.

Kebijakan Dividen merupakan bagian yang menyatu dengan keputusan

menentukan jumlah laba yang dapat ditahan sebagai sumber pendanaan.

Semakin besar laba ditahan semakin sedikit jumlah laba yang dialokasikan

untuk pembayaran dividen. Alokasi penentuan laba sebagai laba ditahan dan

pembayaran dividen merupakan aspek utama dalam kebijakan dividen

(Keown, 2000 : 496)

Dividend Pay Out Ratio (DPR) adalah perbandingan antara dividen

yang dibayarkan dengan laba bersih yang didapatkan dan biasanya disajikan

dalam bentuk persentase. Semakin tinggi dividend pay out ratio akan

menguntungkan para investor tetapi dari pihak perusahaan akan

memperlemah internal financial karena memperkecil laba ditahan. Tetapi

sebaliknya DPR semakin kecil akan merugikan para pemegang saham

(investor) tetapi internal financia l perusahaan semakin kuat (Gitosudarmo,

2002 : 232).

2.3 Penelitian Terdahulu

Penelitian Lanang Saputra (2014) menganalisis tiga faktor-faktor yang

mempengaruhi struktur modal, yaitu pertumbuhan aset, risiko bisnis, dan

profitabilitas. Hasil penelitian menyatakan bahwa pertumbuhan asset tidak

berpengaruh signifikan pada struktur modal, sedangkan risiko bisnis dan

profitabilitas berpengaruh signifikan terhadap struktur modal.

Penelitian Ranti Agus Astuti (2014) menganalisis tiga faktor-faktor yang

mempengaruhi struktur modal, yaitu pertumbuhan aset, profitabilitas dan

profitabilitas dan pertumbuhan penjualan tidak berpengaruh signifikan terhadap

struktur modal.

Laurdes Sinurat (2010) menguji faktor-faktor yang mempengaruhi struktur

modal pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Variabel independen yang digunakan adalah pertumbuhan perusahaan, risiko

bisnis dan profitabilitas. Hasil penelitian menunjukkan bahwa variabel

pertumbuhan perusahaan, risiko bisnis dan profitabilitas tidak berpengaruh

signifikan terhadap strktur modal.

Septian Debora Tinambunan (2008) menggunakan kebijakan dividen dan

profitabilitas sebagai variabel independen untuk menguji pengaruh

variabel-variabel tersebut terhadap struktur modal. Kesimpulan yang diperoleh adalah

variabel profitabilitas dan kebijakan dividen tidak berpengaruh terhadap struktur

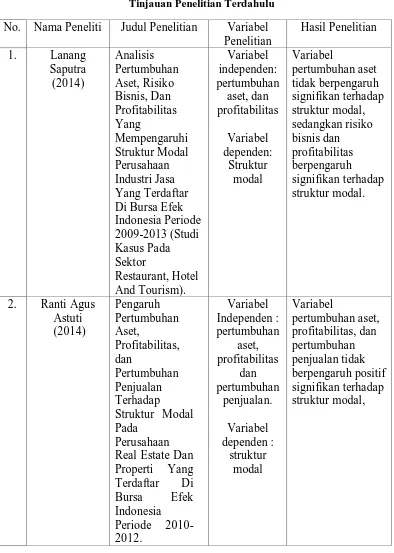

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Nama Peneliti Judul Penelitian Variabel Penelitian

Hasil Penelitian

1. Lanang

Saputra (2014) Analisis Pertumbuhan Aset, Risiko Bisnis, Dan Profitabilitas Yang Mempengaruhi Struktur Modal Perusahaan Industri Jasa Yang Terdaftar Di Bursa Efek Indonesia Periode 2009-2013 (Studi Kasus Pada Sektor Restaurant, Hotel And Tourism). Variabel independen: pertumbuhan aset, dan profitabilitas Variabel dependen: Struktur modal Variabel pertumbuhan aset tidak berpengaruh signifikan terhadap struktur modal, sedangkan risiko bisnis dan profitabilitas berpengaruh signifikan terhadap struktur modal.

2. Ranti Agus Astuti (2014) Pengaruh Pertumbuhan Aset, Profitabilitas, dan Pertumbuhan Penjualan Terhadap

Struktur Modal Pada

Perusahaan Real Estate Dan Properti Yang Terdaftar Di

Bursa Efek

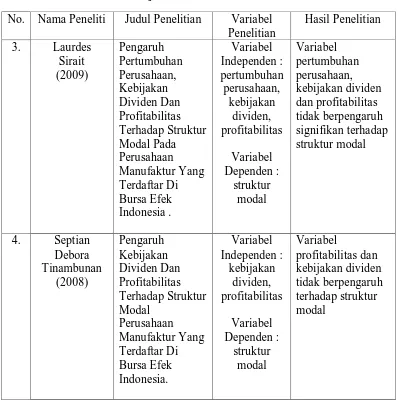

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Nama Peneliti Judul Penelitian Variabel Penelitian

Hasil Penelitian

3. Laurdes Sirait (2009) Pengaruh Pertumbuhan Perusahaan, Kebijakan Dividen Dan Profitabilitas Terhadap Struktur Modal Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia . Variabel Independen : pertumbuhan perusahaan, kebijakan dividen, profitabilitas Variabel Dependen : struktur modal Variabel pertumbuhan perusahaan, kebijakan dividen dan profitabilitas tidak berpengaruh signifikan terhadap struktur modal

4. Septian

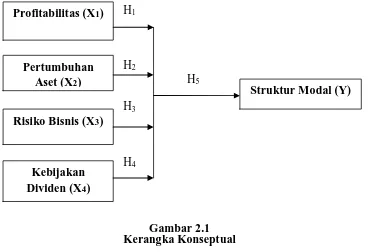

2.4 Kerangka Konseptual

Kerangka Konseptual merupakan sintesis atau ekstrapolasi dari tinjauan

teoritis dan penelitian terdahulu yang mencermikan keterkaitan antara variabel

yang diteliti dan merupakan untuk memecahkan masalah penelitian serta

merumuskan hipotesis. Berdasarkan penjelasan di atas, kerangka konseptual dari

pola hubungan antar variabel dapat digunakan sebagai berikut :

H1

H2

H5

H3

H4

Gambar 2.1 Kerangka Konseptual

Faktor-faktor yang mempengaruhi struktur modal ada bermacam-macam.

Dalam penelitian ini variabel dependen berupa struktur modal, sedangkan variabel

independen yang dipakai dalam penelitian ini adalah profitabilitas, risiko bisnis,

pertumbuhan asset dan kebijakan dividen.

Profitabilitas merupakan kemampuan perusahaan dalam menghasilkan

keuntungan atau memperoleh laba. Jika dihubungkan dengan struktur modal,

profitabilitas yang juga merupakan tingkat pengembalian yang diperoleh dari

ekuitas yang ditanamkan dalam perusahaan memberikan pengaruh terhadap

Profitabilitas (X1)

Pertumbuhan Aset (X2)

Struktur Modal (Y) Risiko Bisnis (X3)

[image:39.595.132.500.276.528.2]struktur modal perusahaan. Jadi semakin tinggi profitabilitas semakin banyak laba

yang ditahan sehingga struktur modal semakin rendah.

Pecking order theory menyebutkan bahwa perusahaan menyukai internal

financing (pendanaaan dari hasil operasi perusahaan berwujud laba ditahan.

Brigham dan Houston (2006) mengatakan bahwa perusahaan dengan tingkat

pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil.

Tingkat pengembalian yang tinggi memungkinkan perusahaan membiayai

sebagian besar kebutuhan dana dengan denan yang dihasilakan secara internal.

enelitian yang dilakukan oleh Indrajaya (2011), Salehi (2011), Viviani (2008),

dan Shanmugasundaram (2008) menyatakan profitabilitas berpengaruh negatif

dan signifikan terhadap strukturl modal, sedangkan Hardianto (2008) dan Najjar

(2011) menyatakan profitabilitas berpengaruh positif signifikan terhadap

struktur modal. Berdasarhan hal tersebut, maka hipotesis yang diajukan adalah

sebagai berikut :

H1 : Profitabilitas berpengaruh positif dan signifikan terhadap struktur modal.

Dalam teori agensi juga disebutkan bahwa manajer cenderung tdak menyukai

risiko karena terdapat ketidakpastian di dalamnya. Menurut Brigham dan Houston

(2006) menyatakan bahwa dalam perusahaan resiko bisnis akan meningkat jika

menggunakan hutang yang tinggi. Hal ini juga akan meningkatkan kemungkinan

kebangkrutan. Penelitian yang dilakukan oleh Ahmed, Indrajaya, Seftianne (2011)

dalam penelitiannya menyatakan risiko berpengaruh negatif signifikan terhadap

adanya pengaruh positif signifikan antara risiko bisnis dengan struktur modal.

Berdasarhan hal tersebut, maka hipotesis yang diajukan adalah sebagai berikut :

H2 : Risiko bisnis berpengaruh positif dan signifikan terhadap struktur modal

Pecking order theory menyatakan bahwa perusahaan dengan tingkat

pertumbuhan yang tinggi akan melakukan ekspansi dengan cara menggunakan

dana eksternal berupa hutang. Terjadinya peningkatan asset yang diikuti

peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar

terhadap perusahaan.

Dengan meningkatnya kepercayaan pihak luar (kreditor) terhadap

perusahaan, maka proporsi hutang akan semakin lebih besar daripada modal

sendiri. Hal ini didasarkan pada keyakinan kreditor atas dana yang ditanamkan

ke dalam perusahaan dijamin oleh besarnya asset yang dimiliki perusahaan

(Robert Ang,1997). Adanya peningkatan proporsi hutang yang lebih besar

daripada modal sendiri menunjukkan DER yang semakin meningkat. Hasil

penelitian yang dilakukan oleh Kartini dan Arianto (2008) menyatakan bahwa

pertumbuhan asset berpengaruh positif terhadap struktur modal. Penelitian

lainnya yang dilakukan oleh Saidi (2004) juga menyatakan bahwa pertumbuhan

aset mempunyai pengaruh positif dan signifikan terhadap struktur modal.

Berdasarhan hal tersebut, maka hipotesis yang diajukan adalah sebagai berikut :

Secara tidak langsung kebijakan dividen akan memiliki pengaruh

terhadap tingkat penggunaan hutang suatu perusahaan kebijakan dividen yang

stabil menyebabkan adanya keharusan bagi perusahaan untuk menyediakan

sejumlah dana guna membayar sejumlah dividen yang tetap tersebut. Dan apabila

persuahaan menggunakan tingkat hutang yang tinggi maka ada kemungkinan

bahwa dalam jangka panjang perusahaan mampu membayar dividen yang stabil

serta memenuhi struktur modal. Penelitian Paramu (2006) menunjukkan bahwa

kebijakan dividen mempunyai pengaruh negatif terhadap struktur modal.

Sedangkan hasil penelitian yang dilakukan oleh Joni dan Lina (2010)

menunjukkan bahwa kebijakan dividen tidak mempunyai pengaruh terhadap

struktur modal. Berdasarkan penelitian sebelumnya, dapat disimpulkan bahwa

kebijakan dividen mempunyai pengaruh terhadap struktur modal.

H4: Kebijakan dividen berpengaruh negatif terhadap struktur modal.

Menurut beberapa kesimpulan sementara yng telah disebutkan sebelumnya

tentang hubungan pengaruh profitabilitas, risiko bisnis, pertumbuhan aset dan

kebijakan dividen terhadap struktur modal maka peneliti mengasumsi bahwa

secara simultan profitabilitas, risiko bisnis, pertumbuhan aset dan kebijakan

diividen berpengaruh terhadap struktur modal.

2.5 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas permasalahan yang dihadapi

dan kebenarannya harus dibuktikan melalui hasil penelitian. Adapun hipotesis

yang diajukan dalam penelitian ini adalah :

H1 : Profitabilitas berpengaruh signifikan terhadap struktur modal.

H2 : Risiko bisnis berpengaruh signifikan terhadap struktur modal.

H3 : Pertumbuhan aset berpengaruh signifikan terhadap struktur modal.

H4 : Kebijakan dividen berpengaruh signifikan terhadap struktur modal.

H5 : Profitabilitas, risiko bisnis, pertumbuhan asset dan kebijakan dividen

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian ini adalah penelitian asosiatif kausal, yaitu penelitian yang

bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Menurut

Sugiyono (2008:30) desain kausal adalah penelitian yang bertujuan

menganalisis hubungan antara variabel independen dan variabel dependen.

Penelitian ini dilakukan untuk menguji pengaruh profitabilitas, risiko bisnis,

pertumbuhan aset dan kebijakan dividen terhadap struktur modal pada

perusahaan sector pertambangan yang terdaftar di Bursa Efek Indonesia (BEI)

tahun 2011-2013.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan mengambil data melalui media internet dari website

Indonesia Stock Exchange (IDX), www.idx.co.id yaitu berupa laporan keuangan

perusahaan yang akan diteliti. Periode yang diteliti adalah periode tahun

2011-2013.

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional dalam penelitian ini adalah :

1. Penelitian hanya dilakukan pada pertambangan yang terdaftar pada Bursa

Efek Indonesia (BEI).

3. Faktor-faktor yang mempengaruhi struktur modal yaitu profitabilitas

meliputi Return On Asset (ROA), risiko bisnis meliputi BRISK,

pertumbuhan aset meliputi PA dan kebijakan dividen (DPR) pada

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode

2011 - 2013.

3.4 Definisi Operasional dan Pengukuran Variabel

Menurut Erlina (2013:48), pengoperasian konsep (operationalizing the

concept) atau biasa juga disebut dengan mendefinisikan konsep secara operasional

adalah menjelaskan karakterisktik dari obyek ke dalam elemen-elemen yang dapat

diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan ke

dalam penelitian. Penelitian ini menggunakan debt to equity ratio (DER) sebagai

variabel dependen dan menggunakan profitabilitas, risiko bisnis, pertumbuhan

aset dan kebijakan dividen sebagai variabel independen.

3.4.1 Variabel Dependen (Y) : Struktur Modal

Variabel dependen sering juga disebut variabel terikat atau variable

tidak bebas yang menjadi fokus dalam suatu pengamatan. Variabel ini

dijelaskan atau dipengaruhi oleh variabel independen. Jadi, variabel dependen

adalah konsekuensi dari variabel independen (Erlina, 2011:36). Variabel

dependen yang digunakan dalam penelitian ini adalah struktur modal yang

diproxykan dengan debt to equity ratio (DER) yaitu rasio yang menunjukkan

kemampuan modal sendiri perusahaan untuk memenuhi seluruh

Struktur Modal/DER =

� x100%

3.4.2 Variabel Independen (X)

Menurut Sugiyono (2008:59) variabel independen adalah variabel

yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya

variabel dependen (terikat).

Variabel independen dalam penelitian ini adalah :

a. Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk menghasilkan

laba dengan menggunakan sumber-sumber yang dimiliki perusahaan,

seperti : aktiva, modal, atau penjualan perusahaan. Ukuran dari

profitabilitas yang digunakan dalam penelitian ini, yaitu menggunakan

Retutn On Asset (ROA) yang dapat dihitung sebagai berikut :

Return On Asset = � �

� x100%

b. Risiko Bisnis

Risiko bisnis menurut Brigham dan Houston (2001:7) “sebagai

ketidakpastian yang melekat dalam proyeksi tingkat pengembalian aktiva

masa depan, merupakan satu - satunya determinan terpenting dari

penentuan struktur modal”. Dalam penelitian ini, proksi risiko bisnis

menurut Indriyanto (2002) yaitu dengan rumus DOL (Degree Of Operating

Leverage). Skala variabel yang digunakan pada risiko bisnis adalah variabel

rasio yang merupakan variabel perbandingan dapat diukur dengan :

DOL = Pe h �

Keterangan:

DOL = Tingkat Leverage Operasi/ Degree of Operating Leverage

EBIT = Earnings Before Interest and Taxes (laba sebelum bunga dan

pajak)

c. Pertumbuhan Aset

Pertumbuhan aset menunjukkan pertumbuhan aktiva yang digunakan

untuk aktivitas operasional perusahaan. Aset merupakan aktiva yang dapat

digunakan untuk semua aktivitas operasional suatu perusahaan. Menurut

Masdupi (2005:5), pertumbuhan perusahaan diukur dengan perubahan total

asset, dilambangkan dengan PA yaitu perbandingan setiap aset setiap periode.

Adapun rumusannya sebagai berikut:

Pertumbuhan aset= Total Aset t −Total Aset t−

� −1 x 100 %

Keterangan :

Total aset (t) : total aset tahun t

Total aset (t-1) : total aset tahun sebelumnya

d. Kebijakan Dividen

Kebijakan dividen merupakan keputusan yang diambil mengenai

seberapa besar tingkat dividen kas yang akan dibagikan, artinya bahwa

tingkat dividen mempengaruhi jumlah dana internal yang tersedia dalam

perusahaan dan akan mempertimbangkan dana eksternal. Dividend pay out

ratio merupakan rasio yang digunakan dalam kebijakan dividen, yaitu

digunakan untuk mengukur berapa besar bagian dari laba bersih perusahaan

sebagai dividen. Rasio ini menurut Warsono (2003:275).

Dividen Payout Ratio = � � � ℎ

Tabel 3.1

Definisi Operasional Variabel

Variabel Penelitian Indikator Formula Skala

Struktur Modal (Variabel Dependen)

DER ��� �� �

��� � ��� � %

Rasio

Profitabilitas (Variabel Independen)

ROA � �

� ×100%

Rasio

Risiko Bisnis (Variabel Independen)

DOL Pe h �

� ℎ e e x 100% Rasio

Pertumbuhan Aset (Variabel Independen)

PA � − � −1

� −1 ×100%

Rasio

Kebijakan Dividen (Variabel Independen)

DPR � � ℎ

� ℎ x 100 %

Rasio

Sumber : Hasil Olahan Penulis

3.5 Populasi dan Sampel Penelitian 3.5.1 Populasi Penelitian

Populasi menurut Sugiyono (2008:115) adalah wilayah generalisasi

yang terdiri dari objek atau subjek yang mempunyai kualitas dan

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah

semua perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

untuk periode 2011-2013 yang berjumlah 39 perusahaan.

3.5.2 Sampel Penelitian

Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi (Erlina, 2013 : 82). Pengambilan Sampel dalam

penelitian ini menggunakan teknik non-probability sampling dengan cara

purposive sampling. Metode purposive sampling adalah teknik penentuan

sampel dilakukan berdasarkan kriteria sampel yang harus dipenuhi dengan

tujuan untuk mendapatkan sampel yang representative menurut Sugiyono

(2008) dalam (Hapsari, 2010:63).

Beberapa kriteria yang ditentukan oleh peneliti dalam pengambilan

sampel, antara lain :

1. Perusahaan pertambangan yang terdaftar di BEI pada tahun 2011–2013.

2. Perusahaan tersebut tidak di-delisting dari BEI pada tahun 2011- 2013.

3. Perusahaan memiliki laporan keuangan yang lengkap dan telah diaudit

selama tahun 2011–2013.

4. Perusahaan yang menghasilkan laba (earnings) setiap tahun selama

2011-2013.

5. Perusahaan harus melakukan pembayaran dividen kepada pemegang

saham setiap tahun selama 2011-2013.

Berdasarkan kriteria yang telah ditentukan diatas , maka sampel dalam

penelitian ini berjumlah 13 data perusahaan pertambangan dari 39 populasi

dengan 39 jumlah pengamatan (13 x 3 tahun). Daftar perusahaan yang

[image:49.595.134.508.619.756.2]dijadikan sampel dapat dilihat dalam tabel 3.2.

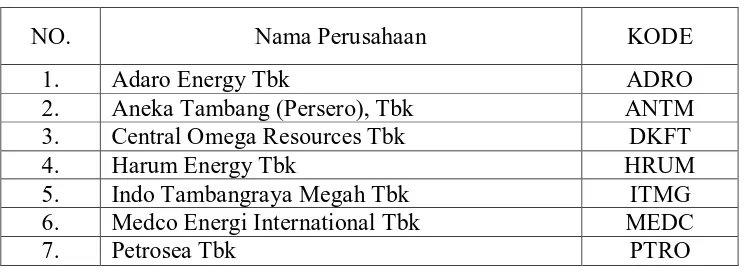

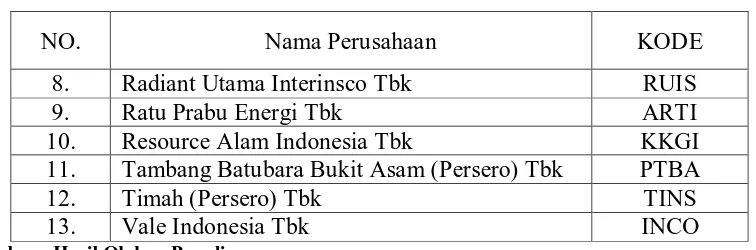

Tabel 3.2 Perusahaan yang menjadi sampel penelitian

NO. Nama Perusahaan KODE

1. Adaro Energy Tbk ADRO

2. Aneka Tambang (Persero), Tbk ANTM

3. Central Omega Resources Tbk DKFT

4. Harum Energy Tbk HRUM

5. Indo Tambangraya Megah Tbk ITMG

6. Medco Energi International Tbk MEDC

Tabel 3.2 Perusahaan yang menjadi sampel penelitian

NO. Nama Perusahaan KODE

8. Radiant Utama Interinsco Tbk RUIS

9. Ratu Prabu Energi Tbk ARTI

10. Resource Alam Indonesia Tbk KKGI

11. Tambang Batubara Bukit Asam (Persero) Tbk PTBA

12. Timah (Persero) Tbk TINS

13. Vale Indonesia Tbk INCO

Sumber : Hasil Olahan Penulis

3.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data yang dikumpulkan dari sumber-sumber tercetak,

dimana data itu telah dikumpulkan oleh pihak lain sebelumnya. Sumber data

sekunder, misalnya buku, laporan perusahaan, jurnal, internet dan sebagainya.

(Erlina, 2011:31). Data sekunder tersebut diperoleh dari situs www.idx.co.id dan

Indonesian Capital Market Directory (ICMD).

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan melalui dua tahap

yaitu studi pustaka dan dstudi dokumentasi. Metode pengumpulan tahap

pertama melalui studi pustaka, yaitu buku-buku dan jurnal akuntansi yang

berkaitan dengan masalah yang diteliti. Pengumpulan data tahap ke dua melalui

studi dokumentasi, yaitu mengumpulkan data-data berupa laporan keuangan

3.8 Teknik Analisis

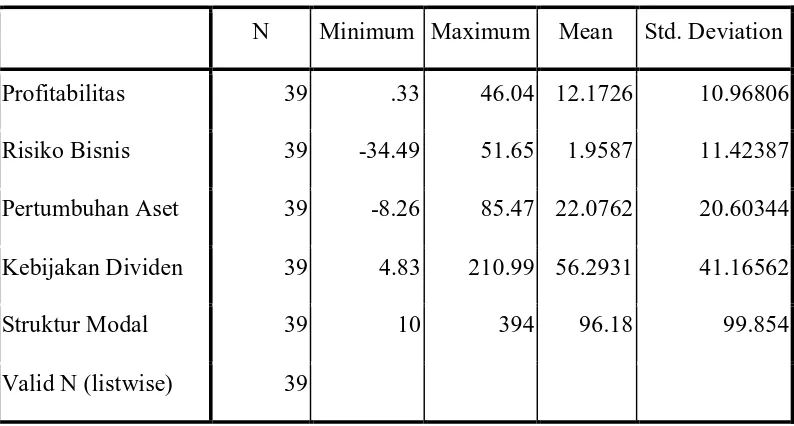

3.8.1 Analisis Statistik Deskriptif

Statistik deskriptif merupakan proses transformasi data penelitian

dalam bentuk tabulasi, sehingga mudah dipahami dan diinterpretasikan

(Erlina, 2011 : 94). Penyajian data statistik deskriptif antara lain melalui

tabel, grafik, diagram lingkaran, pictogram, perhitungan modus, median,

mean (pengukuran tendensi sentral), perhitungan desil, persentil,

perhitungan penyebaran data melalui perhitungan rata-rata dan standar

deviasi, perhitungan presentase (Sugiyono, 2008:207).

3.8.2 Pengujian Asumsi Klasik

Menurut Pratomo dan Hidayat (2007 : 88) sebelum pengujian

hipotesis dilakukan, terlebih dahulu perlu dilakukan pengujian terhadap

gejala penyimpangan asumsi klasik. Asumsi klasik yang harus dipenuhi

adalah berdistribusi normal, heteroskedastisitas, autokorelasi, dan

multikolinieritas.

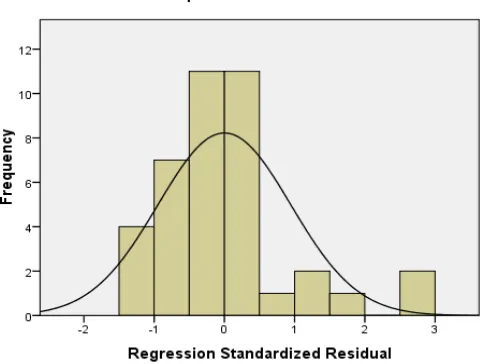

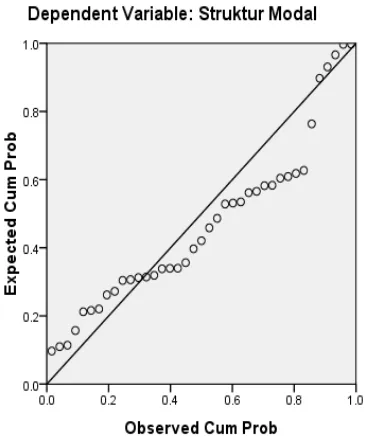

3.8.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal

(Ghozali, 2006 : 110). Cara yang digunakan untuk melihat apakah

data normal atau tidak adalah dengan melakukan analisis grafik

dengan melihat grafik histogram dan probability plot, dan dengan

dengan melihat grafik histogram dan probability plot. Sedangkan

analisis statistik dapat dilakukan dengan uji Kolmogorov-Smirnov.

1. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual

adalah dengan melihat grafik histogram yang membandingkan antara

data observasi dengan distribusi yang mendekati normal. Namun

demikian, hanya dengan melihat histogram, hal ini dapat

membingungkan, khususnya untuk jumlah sampel yang kecil. Metode

lain yang dapat digunakan adalah dengan melihat normal probability

plot yang membandingkan distribusi kumulatif dari distribusi normal.

Dasar pengambilan keputusan dari analisis normal probability plot

sebagai berikut:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal menunjukkan pola distribusi normal, maka model

regresi memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal tidak menunjukkan pola distribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

2. Analisis Statistik

Untuk mendeteksi normalitas data dapat dilakukan pula melalui

analisis statistik yang salah satunya dapat dilihat melalui

Kolmogrorov-Smirnov test (K-S). Uji K-S dilakukan dengan membuat hipotesis:

Ha = Data residual tidak terdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut :

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik

maka Ho ditolak, yang berarti data terdistribusi tidak normal.

b. Apabila probabilitas nilai Z uji K-S tidak signifikan statistik

maka Ho diterima, yang berarti data terdistribusi normal.

Pedoman pengambilan keputusan adalah sebagai berikut :

a. Nilai sig. atau signifikan atau nilai probabilitas < 0.05 distribusi

adalah tidak normal.

b. Nilai sig. atau signifikan atau nilai probabilitas > 0.05 distribusi

adalah normal.

3.8.2.2 Uji Heteroskedastisitas

Menurut Ghozali (2006:105), Uji heterokedastisitas bertujuan

menguji apakah dalam model regresi terjadi ketidaksamaan variance

dari residual satu pengamatan ke pengamatan yang lain. Jika variance

dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

Homoskedastisitas dan jika berbeda disebut Heteroskedasti