UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

PENGARUH FAKTOR FUNDAMENTAL TERHADAP NILAI

PASAR SAHAM PERUSAHAAN INDUSTRI MANUFAKTUR

TERBUKA DI BURSA EFEK INDONESIA

SKRIPSI

OLEH :

NOVA SIHOMBING 050502151 MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Nova Sihombing (2010), Pengaruh Faktor Fundamental Terhadap Nilai Pasar Saham Perusahaan Industri Manufaktur Terbuka di Bursa Efek Indonesia (BEI). Pembimbing Drs. Syahyunan, M.Si. Ketua Departemen, Prof Dr. Ritha F Dalimunthe, SE, M.Si, Dosen Penguji I Dr. Muslich Lufti, SE, MBA, Dosen Penguji II Dr. Isfenti Sadalia, SE, ME.

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh faktor fundamental yang terdiri dari : Debt to Equity Ratio (DER), Return on Assets (ROA), Return on Equity (ROE), Book Value (BV), Earning Per Share

(EPS) terhadap Nilai Pasar Saham Perusahaan Industri Manufaktur terbuka di Bursa Efek Indonesia. Penelitian ini memakai data sekunder laporan keuangan tahunan perusahaan. Periode penelitian dimulai dari tahun 2005 hingga tahun 2008. Hipotesis yang dikemukakan adalah faktor fundamental yang terdiri dari :

Debt to Equity Ratio (DER), Return on Assets (ROA), Return on Equity (ROE),

Book Value (BV), Earning Per Share (EPS) berpengaruh terhadap nilai pasar saham perusahaan industri menufaktur terbuka di Bursa Efek Indonesia.

Metode analisis yang dugunakan untuk melihat dan menganalisis faktor – faktor yang memengaruhi harga saham pada industri manufaktur yang terdaftar di Bursa Efek Indonesia adalah analisis deskriptif dan regresi linier berganda. Pengujian hipotesis dilakukan dengan uji statistik yaitu, uji signifikansi simultan (Uji Statistik F) dan uji signifikansi individual (Uji Statistik t) dengan α = 5 %. Penganalisisan data menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil uji signifikansi simultan (Uji F) menunjukkan bahwa variabel ROE, BV, EPS mempunyai pengaruh signifikan secara bersama – sama terhadap nilai pasar saham. Hal ini dapat dilihat dari hasil SPSS yang menunjukkan tingkat signifikansi yang lebih kecil dari alpha.

Hasil uji signifikansi individual (Uji t) menunjukkan bahwa hanya variabel BV yang mempunyai pengaruh signifikan dan positif terhadap nilai pasar saham dimana tingkat signifikansi yang lebih kecil dari alpha. Variabel bebas lainnya antara lain ROE dan EPS tidak mempunyai pengaruh yang signifikan terhadap nilai pasar saham.

KATA PENGANTAR

Puji dan syukur kepada Tuhan Yang Maha Esa atas kasih dan anugerah-Nya yang begitu besar, sehingga penulis dapat menyelesaikan skripsi ini dalam memperoleh gelar kesarjanaan (SE) pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak memperoleh bantuan dan dukungan dari berbagai pihak dalam menyelesaikan skripsi ini. Oleh sebab itu, pada kesempatan ini penulis dengan rendah hati ingin menyampaikan rasa terima kasih yang sebesar – besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nisrul Irawati, MBA, selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, M.Si, selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan saran kepada penulis dalam merampungkan skripsi ini.

5. Bapak Dr. Muslich Lufti, SE, MBA, selaku dosen penguji I yang telah meluangkan waktu dan memberikan saran demi kesempurnaan skripsi ini. 6. Ibu Dr. Isfenti Sadalia, SE, ME, selaku dosen penguji II yang telah

7. Seluruh Staf Pengajar dan Pegawai Departemen Manajemen yang telah banyak membantu penulis selama masa perkuliahan.

8. Pimpinan dan Staf PT. VALBURY FUTURE, (tempat riset penulis) yang telah mengizinkan penulis untuk riset dalam melengkapi data skripsi ini.

9. Pengurus YBO (Yayasan Beasiswa Oikoumene), yang telah memberi bantuan beasiswa sebagai dukungan kepada penulis dalam menyelesaikan perkuliahan.

10.Teristimewa Penulis ucapkan terima kasih tidak terhingga kepada kedua orangtuaku yang paling kusayangi dan kukasihi selalu Ayahanda St. S.P. Sihombing dan Ibundaku D. Hutabarat berkat doa, nasehat, dukungan

serta kasih yang tercurah selama ini.

11.Buat kakakku (Delima Sihombing, SPd. dan Bellina Sihombing, Amd). Juga buat adikku (Wantri Sihombing, Mega Silvia Sihombing, Suratman Sihombing) dan segenap keluarga besar yang senantiasa memberikan semangat, motivasi, dan doa kepada penulis.

12.Buat sahabatku Syahbrini U.D Simatupang, yang selama ini memberi semangat, bantuan dan doa kepada penulis dalam perampungan skripsi ini . 13.Buat teman baikku Ester F.I. Harianja, SE, yang membantu dan memotivasi

penulis dalam perampungan skripsi ini.

14.Buat temanku Jerry Rahmat, SE, yang membantu dan memotivasi penulis dalam perampungan skripsi ini.

Penulis berharap skripsi ini bermanfaat bagi semua pihak yang membutuhkan dan kiranya Tuhan Yang Maha Esa selalu melimpahkan kasih-Nya kepada kita.

Medan, April 2010

Penulis

DAFTAR ISI

Halaman

ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ...v

DAFTAR TABEL ...vii

DAFTAR GAMBAR ...viii

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Perumusan Masalah ...6

C. Kerangka Konseptual ...6

D. Hipotesis ...8

E. Tujuan dan Manfaat Penelitian ...9

F. Metode Penelitian ...10

1. Batasan Operasional ...10

2. Definisi Operasional Variabel ...10

3. Populasi dan Sampel ...13

4. Tempat dan Waktu Penelitian ...14

5. Jenis dan Sumber Data ...14

6. Teknik Pengumpulan Data ...15

BAB II URAIAN TEORITIS ...21

A. Peneliti Terdahulu ...21

B. Pengertian Saham ...22

C. Penilaian Harga Saham ...25

D. Analisis Fundamental ...26

E. Rasio Keuangan ...28

F. Hubungan Variabel terhadap Harga Saham ...31

BAB III GAMBARAN UMUM BURSA EFEK INDONESIA (BEI) DAN INDUSTRI MANUFAKTUR ...34

3.1 Sejarah Perkembangan Bursa Efek Indonesia ...34

3.2 Karakteristik Industri Manufaktur di BEI ...37

BAB IV ANALISIS DAN PEMBAHASAN ...46

A. Analisis Deskriptif ...46

1. Debt to Equity Ratio (DER) ...46

2. Return on Assets (ROA) ....51

3. Return on Equity (ROE) ...56

4. Book Value (BV) ...61

5. Earning Per Share ...65

6. Nilai Pasar Saham ...69

B. Evaluasi Model Statistik ...74

D. Pengujian Asumsi Klasik ...80

1. Uji Normalitas ...80

2. Uji Multikolinieritas ...83

3. Uji Autokorelasi ...84

4. Uji Heteroskedastisitas ...86

D. Koefisien Determinasi ...87

D. Pengujian Hipotesis ...89

1. Uji Signifikan Simultan (Uji F) ...89

2. Uji Sgnifikansi Parameter Individual (Uji-t) ...90

BAB V KESIMPULAN DAN SARAN ...93

A. Kesimpulan ...93

B. Saran ...94

DAFTAR TABEL

No Judul Halaman

Tabel 1.1 Perkembangan DER, ROA, ROE, BV dan Harga Saham ...3

Tabel 1.2 Jumlah Sampel Berdasarkan Karakteristik Populasi ...12

Tabel 1.3 Kriteria Pengambilan Keputusan ...16

Tabel 4.1 DER Perusahaan Manufaktur periode 2005 -2008 ………..36

Tabel 4.2 ROA Perusahaan Manufaktur periode 2005-2008 ...40

Tabel 4.3 ROE Perusahaan Manufaktur periode 2005-2008 ...44

Tabel 4.4 BV Perusahaan Manufaktur periode 2005-2008 ...48

Tabel 4.5 EPS Perusahaan Manufaktur periode 2005-2008 ...52

Tabel 4.6 Nilai Pasar Saham Perusahaan Manufaktur periode 2005-2008 ...56

Tabel 4.7 Hasil Pengujian Normalitas ...74

Tabel 4.8 Hasil Pengujian Normalitas ...75

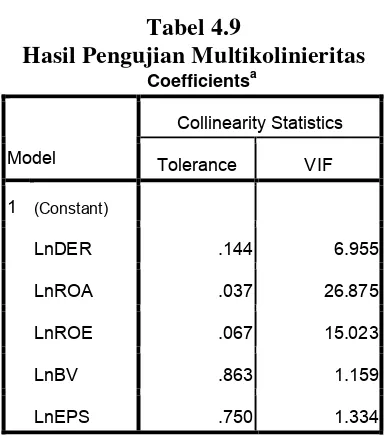

Tabel 4.9 Hasil Pengujian Multikolinieritas ...76

Tabel 4.10 Hasil Pengujian Multikolinieritas ...77

Tabel 4.11 Hasil Pengujian Heteroskedastisitas ...77

Tabel 4.12 Hasil Pengujian Heteroskedastisitas ...78

Tabel 4.13 Hasil Uji Regresi ...79

Tabel 4.14 Hasil Pengujian Normalitas ...83

Tabel 4.15 Hasil Pengujian Multikolinieritas ...84

Tabel 4.16 Kriteria Pengambilan Keputusan ...85

Tabel 4.17 Hasil Pengujian Autokorelasi ...85

Tabel 4.18 Hasil Pengujian Heteroskedastisitas ...87

Tabel 4.19 Hasil Goodness of Fit ...88

Tabel 4.20 Hasil Uji F ...90

DAFTAR GAMBAR

No Judul Halaman

Gambar 1.1 Kerangka Konseptual ……….8

Gambar 4.1 Histogram Variabel Dependen ………..81

Gambar 4.2 Normal P-P Plot ………82

ABSTRAK

Nova Sihombing (2010), Pengaruh Faktor Fundamental Terhadap Nilai Pasar Saham Perusahaan Industri Manufaktur Terbuka di Bursa Efek Indonesia (BEI). Pembimbing Drs. Syahyunan, M.Si. Ketua Departemen, Prof Dr. Ritha F Dalimunthe, SE, M.Si, Dosen Penguji I Dr. Muslich Lufti, SE, MBA, Dosen Penguji II Dr. Isfenti Sadalia, SE, ME.

Penelitian ini dilakukan dengan tujuan untuk mengetahui pengaruh faktor fundamental yang terdiri dari : Debt to Equity Ratio (DER), Return on Assets (ROA), Return on Equity (ROE), Book Value (BV), Earning Per Share

(EPS) terhadap Nilai Pasar Saham Perusahaan Industri Manufaktur terbuka di Bursa Efek Indonesia. Penelitian ini memakai data sekunder laporan keuangan tahunan perusahaan. Periode penelitian dimulai dari tahun 2005 hingga tahun 2008. Hipotesis yang dikemukakan adalah faktor fundamental yang terdiri dari :

Debt to Equity Ratio (DER), Return on Assets (ROA), Return on Equity (ROE),

Book Value (BV), Earning Per Share (EPS) berpengaruh terhadap nilai pasar saham perusahaan industri menufaktur terbuka di Bursa Efek Indonesia.

Metode analisis yang dugunakan untuk melihat dan menganalisis faktor – faktor yang memengaruhi harga saham pada industri manufaktur yang terdaftar di Bursa Efek Indonesia adalah analisis deskriptif dan regresi linier berganda. Pengujian hipotesis dilakukan dengan uji statistik yaitu, uji signifikansi simultan (Uji Statistik F) dan uji signifikansi individual (Uji Statistik t) dengan α = 5 %. Penganalisisan data menggunakan software pengolahan data statistik yaitu SPSS 16.00 for windows.

Hasil uji signifikansi simultan (Uji F) menunjukkan bahwa variabel ROE, BV, EPS mempunyai pengaruh signifikan secara bersama – sama terhadap nilai pasar saham. Hal ini dapat dilihat dari hasil SPSS yang menunjukkan tingkat signifikansi yang lebih kecil dari alpha.

Hasil uji signifikansi individual (Uji t) menunjukkan bahwa hanya variabel BV yang mempunyai pengaruh signifikan dan positif terhadap nilai pasar saham dimana tingkat signifikansi yang lebih kecil dari alpha. Variabel bebas lainnya antara lain ROE dan EPS tidak mempunyai pengaruh yang signifikan terhadap nilai pasar saham.

BAB I PENDAHULUAN

A. Latar Belakang

Keputusan investasi merupakan pertimbangan untuk harapan meningkatnya nilai dan perhatian terhadap memperkecil resiko di masa mendatang. Proses penilaian investasi memerlukan analisis kinerja yang tepat dengan data yang akurat. Penilaian kinerja memberi pandangan tentang kondisi kesehatan yang diukur dengan menilai rasio keuangan.

Analisis fundamental merupakan metode analisis yang didasarkan pada fundamental ekonomi suatu perusahaan. Investor dapat melakukan analisis terhadap laporan keuangan untuk menilai kinerja keuangan. Rasio keuangan merupakan alat analisis yang sering digunakan menggambarkan aspek – aspek fundamental perusahaan bersifat kuantitatif. Analisis rasio keuangan terdiri dari analisis rasio likuiditas, rasio aktivitas, rasio profitabilitas, rasio leverage dan analisis saham biasa.

Perkembangan industri manufaktur memicu perkembangan sektor industri jasa dan perdagangan. Menurut Faisal Basri (ekonom yang mewakili Kamar Dagang dan Industri), industri manufaktur memiliki ruang gerak yang luas hingga tahun 2020. Industri tekstil dan produk tekstil yang dianggap sebagai industri yang tidak berprospektif (sunset industry) ternyata menjadi sektor yang berpeluang mendorong pertumbuhan industri manufaktur hingga ke level dua digit. Empat sektor manufaktur diusulkan dan layak mendapat intensif seperti diatur dalam revisi PP No. 1/ 2007 tentang fasilitas PPh untuk penanam modal di bidang – bidang tertentu, yaitu serat rayon, industri pengolahan susu, kertas berharga, serta sektor tekstil (www.bisnisindonesia.co.id,2007).

Transformasi sektor pendorong pertumbuhan perekonomian nasional dari pertanian ke industri sebenarnya sudah terlihat pada kontribusi sektor manufaktur dan jasa pada tahun 2005 yang sudah mencapai 28,1 % terhadap PDB yang meningkat jauh dibanding 8,5 pada tahun 1968 dan 18,5 % pada tahun 1998 (www.bisnisindonesia.co.id,2007)

Analisis fundamental merupakan alat yang dapat membantu untuk menilai investasi. Kemampuan perusahaan untuk memenuhi kewajiban finansialnya (Leverage Ratio) akan mempengaruhi besarnya laba yang akan dibagikan sebagai dividen kepada para pemegang saham. Semakin tinggi tingkat hutang yang dimiliki, maka beban bunga yang harus ditanggung juga akan semakin besar. Hal ini akan menyebabkan keuntungan yang diperoleh semakin kecil, sehingga berpengaruh pada rendahnya dividen yang mampu dibayarkan kepada pemegang saham. Semakin kecil rasio ini berarti semakin kecil jumlah pinjaman yang digunakan untuk membiayai aktiva perusahaan.

Nilai pasar saham merupakan harga saham pada saat penutupan akhir bulan. Nilai pasar saham sebagai indikator nilai perusahaan dipengaruhi oleh beberapa variabel fundamental yang secara bersama – sama akan membentuk kekuatan pasar yang berpengaruh terhadap transaksi saham. Fluktuasi harga pasar saham dapat dipengaruhi faktor seperti faktor finansial yang meliputi kebijakan perusahaan, kinerja perusahaan dan lain – lain. Faktor lainnya adalah faktor pasar seperti keadaan ekonomi, variabel mikro dan makro serta keinginan investor yang melakukan pembelian ataupun penjualan saham. Harga pasar saham yang dicatat di pasar modal penting dianalisis, sehingga investor harus mampu menganalisis setiap faktor yang mempengaruhi perubahan nilai pasar saham. Secara umum ada banyak teknik analisis dalam melakukan penilaian investasi, tetapi secara umum yang sering digunakan adalah analisis bersifat fundamental. Analisis teknikal, analisis ekonomi dan analisis rasio keuangan (Anoraga dan Pakarti, 2006:108).

Tabel 1.1 menyajikan perkembangan DER, ROA, ROE, BV dan harga saham perusahaan manufaktur yang go public pada tahun 2005-2008 (dalam rata – rata).

Tabel 1.1

Perkembangan DER, ROA, ROE, BV dan Harga Saham Perusahaan Manufaktur yang go public pada tahun 2005-2008 (dalam rata – rata)

Keterangan 2005 2006 2007 2008

DER 2,35x 7,3x 3,86x 3,33x

ROA 3,79% 3,76% 4,05% 2,50%

ROE 14,72% 4,39% 11,36% 20,90%

BV Rp 1.647,89 Rp 1.743,19 Rp 1.726,50 Rp 2.040,92 Harga Saham Rp 2.737,44 Rp 3.177,27 Rp 4.115,13 Rp 4.015,39

Sumber : www.idx.co.id dan PT. VALBURY (diolah)

peningkatan dari Rp 2.737,44 menjadi Rp 3.177,27. Peningkatan Debt to Equity

(DER) menunjukkan kewajiban yang lebih besar, biasanya diikuti dengan penurunan harga saham. Kinerja dapat dinilai dari rasio profitabilitas perusahaan, bagaimana tingkat pengembalian yang akan diperoleh dari aktivitas investasinya.

Return on Assets (ROA) tahun 2006 mengalami penurunan dari 3,79% menjadi 3,76 % serta Return on Equity (ROE) penurunan dari 14,72% menjadi 4,39%.

Penurunan profitabilitas biasanya berdampak pada penurunan harga saham, namun tahun 2006, harga saham mengalami peningkatan sekitar 16,07% dari Rp 2.737,44 tahun 2005. Book Value (BV) mengalami penurunan tahun 2007 sekitar 0,96% dari tahun 2006, harga saham mengalami peningkatan sebesar 29,52% serta peningkatan Book Value (BV) tahun 2008 sebesar 18,21% dari tahun 2007, namun penurunan pada harga saham sebesar 2,42%.

Informasi yang penting diperlukan investor yaitu kinerja keuangan perusahaan yang dapat dilihat dari analisis rasio. Penelitian ini menambahkan variabel rasio Earning Per Share (EPS), karena secara konseptual, rasio EPS merefleksikan ekspektasi pertumbuhan perusahaan. Selain itu, secara praktik, analisis dan investor sering menggunakan rasio tersebut untuk menilai dan memilih saham karena hasil perhitungan rasio ini dapat digunakan untuk memperkirakan kenaikan ataupun penurunan harga saham suatu perusahaan di bursa saham (Brigham dan Houston 2001:109).

sejumlah saham saat ini dengan harapan memperoleh keuntungan dari kenaikan harga saham ataupun sejumlah dividen di masa yang akan dating.

Berdasarkan uraian di atas dengan menggunakan variabel faktor fundamental sebagai berikut : Debt to Equity Ratio (DER), Return on Assets

(ROA), Return on Equity (ROE), Book Value (BV), Earning Per Share (EPS) maka peneliti tertarik untuk melakukan penelitian dengan judul: “Pengaruh Faktor Fundamental terhadap Nilai Pasar Saham Perusahaan Industri Manufaktur Terbuka di Bursa Efek Indonesia (BEI)”

B. Perumusan Masalah

Berdasarkan uraian latar belakang yang telah dikemukakan sebelumnya, maka dirumuskan masalah sebagai berikut : Apakah faktor fundamental yang terdiri dari : Debt to Equity Ratio (DER), Return on Assets (ROA), Return on Equity (ROE), Book Value (BV), Earning Per Share (EPS) berpengaruh terhadap nilai pasar saham perusahaan industri manufaktur terbuka di Bursa Efek Indonesia?

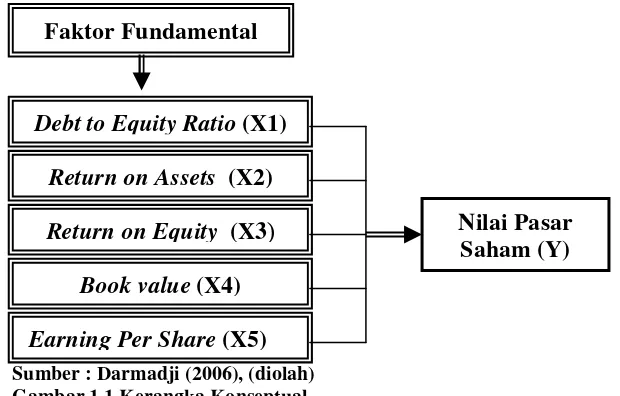

C. Kerangka Konseptual

perusahaan di masa lalu. Salah satu alat utama yang digunakan untuk analisis laporan keuangan adalah dengan menggunakan rasio keuangan.

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam memenuhi kewajibannya melalui modal sendiri. Peningkatan kewajiban akan mempengaruhi besar kecilnya laba bersih termasuk laba yang dibayarkan karena kewajiban lebih diprioritaskan. Semakin tinggi hutang semakin rendah nilai saham perusahaan.

Profitabilitas perusahaan adalah salah satu cara untuk menilai secara tepat sejauh mana tingkat pengembalian yang akan didapat dari aktivitasnya. Jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan keuntungan di masa mendatang maka banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut. Hal tersebut mendorong harga saham naik menjadi lebih tinggi. Adapun analisis rasio profitabilitas yang digunakan dalam penelitian ini adalah Return on Assets (ROA) dan Return on Equity (ROE).

Nilai Buku (Book Value) menggambarkan perbandingan total modal (ekuitas) terhadap jumlah saham. Perusahaan dengan tingkat pengembalian ekuitas yang relatif tinggi biasanya menjual dengan perkalian nilai buku yang lebih besar jika dibandingkan dengan perusahaan yang pengembaliannya rendah.

Harga saham sebagai indikator nilai perusahaan dipengaruhi oleh beberapa variabel fundamental dan teknikal yang secara bersama – sama akan membentuk kekuatan pasar yang berpengaruh terhadap transaksi saham. Beberapa alasan yang mendasari penggunaan komponen tersebut pada dasarnya komponen tersebut dapat dipakai untuk mengestimasi nilai intrinsik suatu saham. Nilai intrinsik saham adalah nilai sebenarnya suatu saham yang diperdagangkan.

Berdasarkan latar belakang dan perumusan masalah yang telah dikemukakan, maka model kerangka konseptual yang digunakan adalah sebagai berikut :

Sumber : Darmadji (2006), (diolah) Gambar 1.1 Kerangka Konseptual

Debt to Equity Ratio(X1) Return on Assets (X2) Return on Equity (X3)

Book value (X4) Earning Per Share (X5)

Nilai Pasar Saham (Y) Faktor Fundamental

D. Hipotesis

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan adalah sebagai berikut: Faktor fundamental yang terdiri dari : Debt to Equity Ratio

(DER), Return on Assets (ROA), Return on Equity (ROE), Book Value (BV),

E. Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Tujuan penelitian ini adalah : Untuk mengetahui dan menganalisis pengaruh faktor fundamental yang terdiri dari : Debt to Equity Ratio (DER), Return on Assets (ROA), Return on Equity (ROE), Book Value (BV), Earning Per Share (EPS) terhadap nilai pasar saham perusahaan industri manufaktur terbuka di Bursa Efek Indonesia.

2. Manfaat penelitian

Manfaat dari penelitian ini adalah :

a. Bagi emiten, memberikan informasi faktor fundamental untuk membantu penilaian internal dalam evaluasi kinerja.

b. Bagi pemodal (investor), sebagai tambahan bahan evaluasi dalam proses pengambilan keputusan dalam menginvestasikan dana yang dimiliki terhadap saham – saham pada emiten yang go public.

c. Bagi kalangan akademis, diharapkan memberikan pengetahuan dan wawasan tentang pengaruh faktor fundamental emiten terhadap perubahan nilai pasar saham.

F. Metode Penelitian

1. Batasan Operasional

Adapun batasan operasional penelitian ini adalah :

a. Subjek dalam penelitian ini adalah perusahaan industri manufaktur yang terdaftar di Bursa Efek Indonesia (BEI).

b. Data laporan keuangan yang digunakan adalah laporan keuangan sektor industri manufaktur yang terdaftar (listing) di Bursa Efek Indonesia periode 2005-2008.

c. Variabel – variabel yang diteliti dalam analisis investasi yang mempengaruhi nilai pasar saham adalah Debt to Equity Ratio (DER), Return on Assets

(ROA), Return on Equity (ROE), Book Value (BV), Earning Per Share (EPS) yang diukur dengan analisis linier berganda.

2. Definisi Operasional

Definisi operasional variabel merupakan penjelasan mengenai definisi operasional dari variabel – variabel yang diteliti yang berupa variabel dependen (terikat) dan variabel independen (bebas). Definisi operasional yang digunakan dalam penelitian ini adalah :

a. Variabel dependen (Y) 1. Nilai Pasar Saham (Y)

saham sebagai indikator nilai perusahaan dipengaruhi oleh beberapa variabel fundamental yang secara bersama – sama akan membentuk kekuatan pasar yang berpengaruh terhadap transaksi saham. Harga saham pada penelitian ini yaitu harga saham perusahaan - perusahaan sampel yaitu perusahaan industri manufaktur dengan periode 2005-2008.

Dapat dihitung dengan rumus sebagai berikut (Lufti, 2003 : 126) :

, 1

Subjek dalam penelitian ini adalah perusahaan industri manufaktur, maka penulis menggunakan Indeks Harga Saham Manufaktur (IHSM), oleh sebab itu rumus di bawah ini merupakan rumus dengan menggantikan Indeks penutupan (I) menjadi Indeks penutupan Harga Saham Manufaktur (IHSM):

n

= Indeks penutupan Harga Saham Manufaktur bulan n

t

IHSM (1),

b. Variabel independen (X)

Variabel independen terdiri dari: 1. Debt to Equity Ratio (X1)

Debt to Equity Ratio (DER) menggambarkan perbandingan hutang dengan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri memenuhi kewajibannya (Sartono,2001:121).

( ) Total

odal Utang Debt to Equity Ratio DER

Total M Sendiri

2. Return on Assets (X2)

Return on Assets (ROA) mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan penggunaan keseluruhan aktiva perusahaan yang dimiliki. ROA dapat dihitung dengan menggunakan rumus (Abdullah 2005 : 57) :

( ) Laba setelah bunga dan pajak 100%

Return on Assets ROA x

Total Aktiva

3. Return on Equity (X3)

Return on Equity (ROE) mengukur kemampuan perusahaan dalam menghasilkan laba dari ekuitas yang dimiliki. ROE dapat dihitung dengan menggunakan rumus (Darmadji 2006 : 200) :

Laba Bersih 100%Return on Equity ROE x

Ekuitas

4. Book Value (X4)

Book Value (BV) menggambarkan perbandingan total modal (ekuitas) terhadap jumlah saham. Nilai buku saham dapat dihitung dengan rumus (Darmadji, 2006 : 198) :

( ) Total Ekuitas

Book Value BV

Jumlah Saham Beredar

5. Earning Per Share (X5)

Earning Per Share (EPS) merupakan rasio yang menunjukkan berapa besar keuntungan yang diperoleh investor atau pemegang saham untuk setiap lembar saham. EPS dihitung dengan rumus (Darmadji 2006:195).

Laba bersih EPS

Jumlah saham beredar

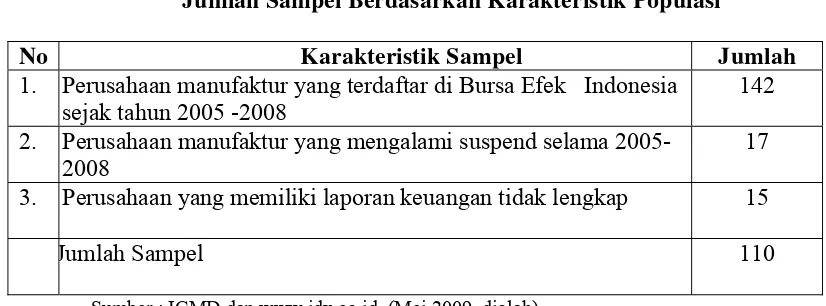

3. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan (emiten) di sektor industri manufaktur yang terdaftar (listing) di Bursa Efek Indonesia (BEI) mulai tahun 2005 sampai dengan tahun 2008 yang berjumlah 142 emiten. Penelitian ini menggunakan populasi sasaran dimana populasi sasaran adalah keseluruhan individu dalam area/ wilayah/ lokasi/kurun waktu yang sesuai dengan tujuan penelitian. Dengan kata lain populasi sasaran adalah populasi yang digeneralisasi.

Kriteria yang digunakan penulis adalah :

c. Emiten yang memiliki laporan keuangan yang lengkap dan data harga saham selama tahun 2005-2008.

Tabel 1.2

Jumlah Sampel Berdasarkan Karakteristik Populasi

No Karakteristik Sampel Jumlah

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak tahun 2005 -2008

142 2. Perusahaan manufaktur yang mengalami suspend selama 2005-

2008

17 3. Perusahaan yang memiliki laporan keuangan tidak lengkap 15

Jumlah Sampel 110

Sumber : ICMD dan www.idx.co.id, (Mei 2009, diolah)

Berdasarkan karakteristik penarikan sampel tersebut, maka diperoleh sampel penelitian sebanyak 110 emiten (terlampir).

4. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Bursa Efek Indonesia melalui situs www.idx.co.id. Waktu penelitian dimulai bulan Nopember 2009 sampai dengan bulan April 2010.

5. Jenis dan Sumber Data

6. Teknik Pengumpulan Data

Pengumpulan data dilakukan melalui studi dokumentasi dengan mengumpulkan data pendukung dari literatur, buku – buku referensi, jurnal, skripsi, dan untuk mendapatkan gambaran masalah yang diteliti serta mengumpulkan data sekunder yang dipublikasikan di Bursa Efek Indonesia.

7. Metode Analisis Data

Metode analisis data yang digunakan adalah metode analisis dimana data yang dikumpulkan, diklasifikasi, dianalisis dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

a. Metode Analisis Deskriptif

Metode analisis deskriptif adalah metode analisis dimana data – data yang ada dikumpulkan, diklasifikasi, dianalisis dan diinterpretasikan secara objektif sehingga memberikan informasi dan gambaran mengenai topik yang dibahas.

b. Regresi Linier Berganda

Regresi linier berganda dilakukan untuk mengetahui pengaruh variabel bebas yakni DER, ROA, ROE, BV dan EPS terhadap variabel terikat yaitu nilai pasar saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, dengan rumus : Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 +e

Dimana : Y = Nilai pasar saham

X2 = Return On Assets (ROA)

X3 = Return On Equity (ROE)

X4 = Book Value (BV)

X5 = Earning Per Share (EPS)

a = konstanta

b1,2,3,4 = koefisien regresi variabel independen

e = term of error

c. Pengujian Asumsi Klasik

Adapun syarat asumsi klasik yang harus dipenuhi model regresi berganda sebelum data tersebut dianalisis adalah sebagai berikut :

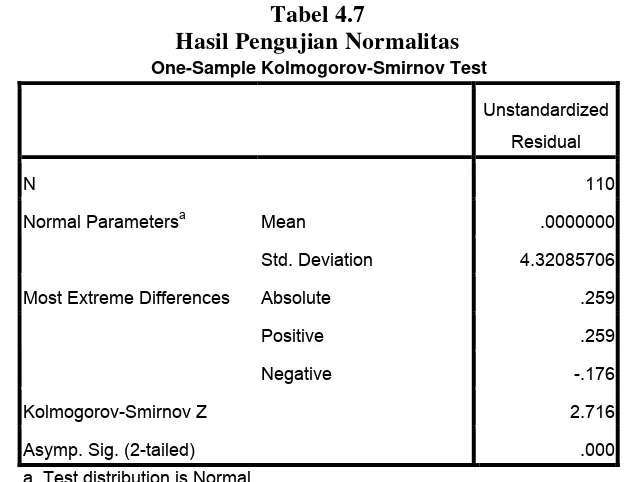

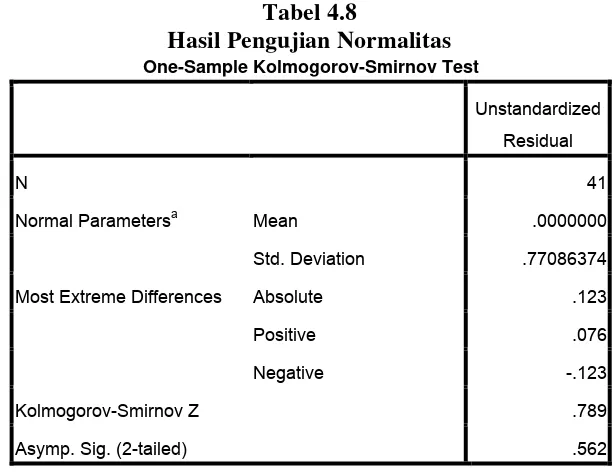

1. Uji Normalitas

Uji Normalitas dilakukan untuk menguji apakah dalam sebuah model regresi, variabel independen, variabel dependen atau keduanya mempunyai distribusi normal atau mendekati normal. Uji normalitas dilakukan melalui analisis grafik dan analisis Kolmogorov Smirnov.

Hipotesisnya adalah sebagai berikut : Ho : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

2. Uji Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam model regresi detemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen. Jika variabel independen saling berkorelasi, maka variabel – variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2005:91). Adanya multikolinieritas dapat dilihat dari tolerance value atau nilai Variance Inflation Factor (VIF) dengan ketentuan sebagai berikut :

a. Jika tolerance value < 0,1 atau VIF > 5 terjadi multikolinieritas b. Jika tolerance value > 0,1 atau VIF < 5 tidak terjadi multikolinieritas.

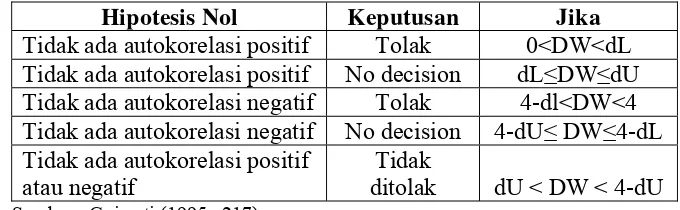

3. Uji Autokorelasi

Tabel 1.3

Kriteria pengambilan Keputusan

Hipotesis Nol Keputusan Jika Tidak ada autokorelasi positif Tolak 0<DW<dL Tidak ada autokorelasi positif No decision dL≤DW≤dU Tidak ada autokorelasi negatif Tolak 4-dl<DW<4 Tidak ada autokorelasi negatif No decision 4-dU≤ DW≤4-dL Tidak ada autokorelasi positif

atau negatif

Tidak

ditolak dU < DW < 4-dU

Sumber : Gujarati (1995 : 217)

Keterangan : dL = batas bawah dU = batas atas

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homokedastisitas atau tidak terjadi Heteroskedastisitas. Uji heteroskedastisitas menggunakan Glejser Test.

d. Koefisien Determinasi

e. Pengujian Hipotesis 1. Uji Simultan (Uji-F)

Uji – F bertujuan untuk menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama – sama terhadap variabel dependen (terikat).

Ho: b1=b2=b3=b4=b5=0 artinya variabel bebas (DER, ROA, ROE, BV dan

EPS) pada model regresi ini tidak dapat mengestimasi variabel terikat (Nilai pasar saham perusahaan manufaktur).

Ha: b1≠b2≠b3≠b4≠b5≠0 artinya variabel bebas (DER, ROA, ROE, BV dan

EPS) pada model regresi ini dapat mengestimasi variabel terikat (Nilai pasar saham perusahaan manufaktur).

Kriteria pengambilan keputusan :

Ho diterima jika F hitung < F tabel pada α = 5%

Ha diterima jika F hitung > F tabel pada α = 5%

2. Uji Parsial (Uji - t)

Uji – t bertujuan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual (secara parsial) dalam menerangkan variasi variabel dependen.

Ho : b1=b2=b3=b4=b5=0 artinya secara parsial tidak terdapat pengaruh yang

Ha: b1≠b2≠b3≠b4≠b5≠0 artinya secara parsial terdapat pengaruh yang

positif dan signifikan dari variabel bebas (DER, ROA, ROE, BV dan EPS) terhadap variabel terikat (Nilai pasar saham perusahaan manufaktur).

Kriteria pengambilan keputusan :

Ho diterima jika t hitung < t tabel pada α = 5%

BAB II

URAIAN TEORITIS

A. Peneliti Terdahulu

Anastasia (2003) melakukan penelitian dengan judul “Analisis Faktor Fundamental dan Risiko Sistematik terhadap Harga Saham Properti di BEJ”. Metode pengambilan sampel menggunakan purposive sampling method. Dari 33 perusahaan property, hanya diambil 13 perusahaan, karena memiliki laporan keuangan secara lengkap tahun 1996 sampai dengan 2001. Hasil penelitian menunjukkan bahwa faktor fundamental (ROA, ROE, BV, DER,r) dan resiko sistematik (beta) mempunyai pengaruh yang signifikan terhadap harga saham perusahaan property secara bersama – sama, secara empiris terbukti bahwa hanya variabel book value yang mempunyai pengaruh yang signifikan terhadap harga saham perusahaan property secara parsial.

dan positif terhadap perubahan harga saham, sedangkan EPS, NPM, ROE, DPR dan PBV tidak berpengaruh secara signifikan terhadap perubahan harga saham. Risiko sistematik tidak berpengaruh secara signifikan negatif terhadap harga saham perusahaan manufaktur yang terdaftar di BEJ tahun 2003 sampai dengan 2005.

Subiyantoro dan Andreani (2003) melakukan penelitian yang berjudul “Analisis Faktor – Faktor yang Mempengaruhi Harga Saham (Studi Kasus perusahaan jasa perhotelan yang terdaftar di Bursa Efek Jakarta)”. Penelitian ini menggunakan variable Return On Assets (ROA), Return On Equity (ROE), Earning Per Share (EPS), Book Value per Share (BVS), Debt To Equity Ratio (DER), Return saham, Return Bebas Resiko, Resiko Pasar, Return Market. Penelitian ini menghasilkan hubungan antara variable bebas dengan variable terikatnya bersifat relative lemah yang ditunjukkan oleh besarnya koefisien determinasi R2 = 0.434.

B. Pengertian Saham

Saham merupakan bentuk investasi yang memiliki tingkat keuntungan dan resiko yang tinggi. Dalam waktu singkat dapat memperoleh keuntungan dan nilai pasar saham juga dapat turun dengan cepat sehingga mempertinggi tingkat risiko saham.

berjalan tersebut. Besarnya dividen disepakati dalam Rapat Umum Pemegang Saham (RUPS). Meskipun demikian, mungkin saja terjadi pembagian dividen pada investor walaupun emiten dalam keadaan rugi, yang sumber dananya diperoleh dari laba ditahan ataupun melakukan pembayaran dividen dalam bentuk saham.

Capital gain yaitu keuntungan dari hasil jual beli saham berupa kelebihan nilai jual dari nilai beli saham. Pada saham juga terdapat resiko investasi, yaitu berupa capital loss dan risiko likuidasi. Capital loss merupakan kebalikan dari capital gain, dimana harga jual sahamnya dimiliki dinyatakan bangkrut oleh pengadilan atau perusahaan tersebut bubar. Dalam hal ini, kewajiban terhadap pemegang saham baru akan dipenuhi setelah kewajiban perusahaan terlunasi.

Saham terdiri dari saham preferen (prefered stock), saham biasa ( common stock), saham treasuri (treasury stock) (Jogiyanto,2000:67). Saham preferen (prefered stock) merupakan saham yang mempunyai sifat gabungan antara obligasi dan saham biasa. Seperti obligasi yang membayarkan bunga atas pinjaman, saham preferen juga memberi hasil tetap berupa dividen preferen. Seperti saham biasa, dalam hal likuidasi, klaim pemegang saham preferen dibawah klaim pemegang obligasi.

Selain itu, saham preferen juga memberi hak dividen kumulatif yaitu hak kepada pemegang saham preferen untuk menerima dividen tahun – tahun sebelumnya yang belum dibayarkan sebelum pemegang saham biasa menerima dividennya. Preferen pada waktu likuidasi yaitu hak saham preferen untuk menempatkan terlebih dahulu aktiva perusahaan dibandingkan dengan saham biasa pada saat terjadi likuidasi.

Saham preferen terdiri dari 3 jenis yaitu convertible preferred stock, callable preferred stock, dan foating atau adjustable – rate prefered stock.

Convertible preferred stock memungkinkan pemegangnya untuk menukar saham ini dengan saham biasa dengan rasio penukaran yang sudah ditentukan. Callable preferred stock memberi hak kepada perusahaan yang mengeluarkan untuk membeli kembali saham ini dengan saham biasa dengan rasio penukaran yang sudah ditentukan. Callable preferred stock memberi hak kepada perusahaan yang mengeluarkan untuk membeli kembali saham ini dari pemegang saham pada tanggal tertentu di masa mendatang dengan nilai tertentu. Adjustable – rate preferred stock tidak membayar dividen secara tetap, tetapi tingkat dividen yang dibayar tergantung dari tingkat return dari sekuritas treasury bill. Jenis ini merupakan inovasi baru di Amerika serikat.

lembar saham untuk tujuan melindungi hak kontrol dari pemegang saham lama dan melindungi harga saham lama dari kemerosotan nilai.

C. Penilaian Harga Saham

Investor cenderung menilai terlebih dahulu saham – saham yang akan dipilih dan selanjutnya menentukan apakah saham tersebut memberikan tingkat return yang sesuai dengan tingkat return yang diharapkan.

Menurut Darmaji (2006 :189), penilaian terhadap surat berharga dapat dikelompokkan menjadi :

a. Analisis Fundamental, merupakan salah satu cara melakukan penilaian saham dengan mempelajari atau mengamati berbagai indicator terkait kondisi makro ekonomi dan kondisi industri perusahaan, termasuk berbagai indikator keuangan dan manajemen perusahaan, seperti pendapatan laba, pertumbuhan penjualan, Return on Equity, Profit Margin untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan dimasa mendatang.

b. Analisis Teknikal, salah satu metode yang digunakan untuk menilai saham, dimana dalam metode ini, para analis menggunakan data – data statistik yang dihasilkan dari aktivitas perdagangan saham.

a. Analisis Fundamental, analisis yang berhubungan dengan kondisi keuangan perusahaan yang menyangkut data – data historis perusahaan. Karena umumnya harga saham sangat bergantung pada kinerja perusahaan yang bersangkutan.

b. Analisis teknikal, analisis yang menggunakan data – data yang dikumpulkan dari waktu ke waktu dengan mengabaikan hal – hal yang berkaitan dengan posisi keuangan perusahaan.

c. Analisis Ekonomi, analisis yang menggunakan berbagai indikator yang berkaitan dengan kondisi perekonomian, seperti pengenaan pajak, tingkat kesejahteraan masyarakat dan variabel ekonomi lainnya.

d. Analisis rasio keuangan, analisis yang didasarkan pada hubungan antar pos dalam laporan keuangan perusahaan yang akan mencerminkan keadaan keuangan serta hasil dari operasional perusahaan.

D. Analisis Fundamental

Analisis fundamental berhubungan dengan kondisi keuangan perusahaan. Dengan analisis ini diharapkan calon investor akan mengetahui bagaimana operasional dari perusahaan yang nantinya menjadi milik investor. Pada umumnya nilai suatu saham sangat dipengaruhi oleh kinerja dari perusahaan bersangkutan (Anoraga dan Pakarti, 2006: 108).

lainnya. Disamping itu, informasi laporan keuangan akuntansi sudah cukup menggambarkan kepada investor sejauh mana perkembangan kondisi perusahaan selama ini dan apa yang telah dicapainya (Tandeilin,2001:232).

Menurut Dedhy dan Liliana (2007:8), analisis fundamental adalah analisis sekuritas yang menggunakan data – data fundamental dan faktor – faktor eksternal yang berhubungan dengan badan usaha. Data fundamental yang dimaksud adalah data keuangan, data pangsa pasar, siklus bisnis, dan sejenisnya. Sementara data faktor eksternal yang berhubungan dengan badan usaha adalah kebijakan pemerintah, tingkat bunga, inflasi, dan sejenisnya. Analisis fundamental merupakan analisis berupa penilaian badan usaha dengan kesimpulan apakah perusahaan tersebut sahamnya layak dibeli atau tidak.

Menurut Fakhruddin dan Sopian (2001 : 55), aspek fundamental merupakan faktor – faktor yang diidentifikasi dapat memengaruhi harga saham. Faktor – faktor tersebut di antaranya :

1. Penjualan

2. Pertumbuhan penjualan 3. Kebijakan dividen

4. Rapat Umum Pemegang Saham (RUPS) 5. Manajemen

6. Kinerja

Analisis fundamental sendiri adalah teknik – teknik yang mencoba memperkirakan harga saham di masa yang akan dating dengan cara :

1. Mengestimasi nilai faktor – faktor fundamental yang mempengaruhi harga saham di masa yang akan datang.

2. Menerapkan hubungan variabel – variabel tersebut hingga diperoleh taksiran harga saham.

Analisis teknikal adalah analisis yang lebih menitikberatkan pada pasar itu sendiri untuk memprediksi pola harga di masa mendatang berdasarkan pada pola harga masa lalu, volume, dan open interest.

E. Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti). Rasio keuangan dapat dikelompokkan sebagai berikut :

1. Rasio Likuiditas

Rasio Likuiditas adalah rasio yang menunjukkan hubungan kas dan aktiva lancar lainnya dengan kewajiban lancar.

a. Rasio Lancar

2. Rasio Manajemen Aktiva

Rasio manajemen aktiva adalah seperangkat rasio yang mengukur seberapa efektif perusahaan mengelola aktivanya

a. Rasio perputaran persediaan

Rasio perputaran persediaan adalah rasio dihitung dengan membagi penjualan dengan persediaan

b. Day Sales Outstanding (DSO)

Rasio yang duhitung dengan membagi piutang usaha dengan rata – rata penjualan per hari; ini menunjukkan jangka waktu rata – rata yang harus ditunggu perusahaan setelah melakukan penjualan sebelum menerima kas.

c. Rasio perputaran aktiva tetap

Rasio perputaran aktiva tetap mengukur seberapa efektif perusahaan menggunakan aktiva tetapnya (pabrik dan peralatan). Hal ini merupakan rasio penjualan terhadap aktiva tetap bersih.

d. Rasio perputaran total aktiva

Rasio perputaran total aktiva mengukur perputaran semua aktiva perusahaan. Rasio ini dihitung dengan membagi penjualan dengan total aktiva.

3. Rasio Manajemen Utang

a. Debt Ratio

Debt ratio adalah rasio yang mengukur persentase dana yang disediakan oleh kreditur. Rasio total hutang terhadap total aktiva.

b. Rasio kelipatan Pembayaran Bunga

Rasio kelipatan pembayaran bunga yaitu rasio laba sebelum bunga dan pajak terhadap beban bunga; mengukur kemampuan perusahaan untuk memenuhi pembayaran bunga tahunan.

c. Rasio cakupan beban tetap

Rasio ini memperluas rasio kelipatan pembayaran bunga untuk mencakup lease jangka panjang tahunan perusahaan dan kewajiban dana pelunasan.

4. Rasio Profitabilitas

Rasio profitabilitas yaitu rasio yang menunjukkan pengaruh gabungan likuiditas, manajemen aktiva, dan utang terhadap hasil operasi.

a. Margin laba atas penjualan

Rasio ini mengukur laba per satuan mata uang penjualan; rasio ini dihitung dengan membagi laba bersih dengan penjualan.

b. Basic Earning Power (BEP)

c. Pengembalian Atas Total Aktiva (ROA)

Rasio laba bersih terhadap total aktiva mengukur pengembalian atas total aktiva (ROA) setelah bunga dan pajak.

d. Pengembalian Atas Ekuitas Saham Biasa (ROE)

Rasio laba bersih terhadap ekuitas saham biasa; mengukur tingkat pengembalian atas investasi pemegang saham.

F. Hubungan Variabel terhadap Harga Saham 1. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) menggambarkan perbandingan hutang (jangka panjang dan jangka pendek) dengan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan (pemegang saham) untuk memenuhi kewajibannya.

Besarnya hutang yang terdapat dalam struktur modal perusahaan sangat penting untuk memahami perimbangan antara risiko dan laba yang didapat. Hutang membawa risiko, karena setiap hutang pada umumnya akan menimbulkan keterikatan yang tetap bagi perusahaan dalam bentuk kewajiban membayar bunga beserta cicilan kewajiban pokoknya secara periodik.

( ) Total Utang

Debt to Equity Ratio DER

Total Modal Sendiri

2. Return on Assets (ROA)

Return On Assets (ROA) dipergunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan penggunaan keseluruhan aktiva perusahan yang dimiliki. Perhitungan rasio ini dapat menggunakan rumus (Abdullah 2005 : 57) :

Return on Assets ROA( ) Laba setelah bunga dan pajak x100%

Total Aktiva

3. Return on Equity (ROE)

Return on Equity (ROE) mengukur kemampuan perusahaan dalam menghasilkan laba dari ekuitas yang dimiliki. ROE dapat dihitung dengan menggunakan rumus (Darmadji 2006 : 200) :

Laba Bersih 100%Return on Equity ROE x

Ekuitas

4. Book Value (BV)

Nilai buku (book value) menggambarkan perbandingan total modal (equitas) terhadap jumlah saham. Perusahaan yang mencapai tingkat pengembalian yang tinggi atas aktivanya, dapat menyebabkan nilai pasar menjadi jauh melebihi nilai bukunya. Nilai buku dapat dihitung dengan rumus (Darmadji 2006 : 198) :

( ) Total Ekuitas

Book Value BV

Jumlah Saham Beredar

5. Earning Per Share (X5)

Earning Per Share (EPS) merupakan rasio yang menunjukkan berapa besar keuntungan yang diperoleh investor atau pemegang saham untuk setiap lembar saham. Semakin tinggi nilai EPS, semakin besar laba yang tersedia bagi pemegang saham. EPS dihitung dengan rumus (Darmadji 2006:195).

Laba bersih EPS

Jumlah saham beredar

BAB III

GAMBARAN UMUM BURSA EFEK INDONESIA (BEI) DAN INDUSTRI MANUFAKTUR

3.1. Sejarah Perkembangan Bursa Efek Indonesia

Sejarah Bursa Efek Indonesia yang didirikan oleh Pemerintah Belanda di Indonesia telah dimulai sejak tahun 1912 namun kemudian ditutup karena Perang Dunia I. Pada tahun 1977 bursa dibuka kembali dan dikembangkan menjadi bursa modal yang modern dengan menerapkan Jakarta Automoted Trading Systems

(JATS) yang terintegrasi dengan sistem kliring dan penyelesaian, serta depositori saham yang dimiliki oleh PT. Kustodian Depositori Efek Indonesia (KDEI). Dengan mengenai Harga Saham Gabungan (IHSG).

3.1.1. Era Sebelum Tahun 1976

Kegiatan jual beli saham dan obligasi di Indonesia sebenarnya telah dimulai pada abad ke – 19 yaitu dengan berdirinya cabang Bursa Efek Vereniging Voor de Efectenhandel di Batavia pada tanggal 14 Desember 1912. Kegiatan usaha bursa pada saat itu adalah memperdagangkan saham dan obligasi perusahaan – perusahaan perkebunan Belanda yang beroperasi di Indonesia. Obligasi Pemerintah Kotapraja dan sertifikat saham perusahaan – perusahaan Amerika yang diterbitkan oleh Kantor Administrasi di Belanda. Selain cabang di Batavia, selanjutnya diikuti dengan pembukaan cabang Semarang dan Surabaya. Sejak terjadi Perang Dunia ke – 2, Pemerintah Hindia Belanda menutup ketiga bursa tersebut pada tanggal 17 Mei 1940 dan mengharuskan semua efek disimpan pada bank yang telah ditunjuk.

Pasar modal di Indonesia mulai aktif kembali pada saat Pemerintah RI mengeluarkan obligasi pemerintah dan mendirikan bursa efek di Jakarta, yaitu pada tanggal 31 Juni 1952. Keadaan ekonomi dan politik yang sedang bergejolak pada saat itu telah menyebabkan perkembangan bursa berjalan sangat lambat yang diindikasikan oleh rendahnya nilai nominal saham dan obligasi, sehingga tidak menarik bagi investor.

3.1.2. Era Orde Baru

Pelaksana Pasar Modal (Bapepam) dan PT Danareksa. PT Semen Cibinong merupakan perusahaan pertama yang sahamnya tercatat di Bursa Efek Jakarta. Periode ini juga disebut periode tidur panjang, karena sampai dengan tahun 1988 hanya 24 perusahaan yang tercatat di Bursa Efek Jakarta.

Selama tahun 1988 sampai dengan tahun 1990 jumlah perusahaan yang terdapat di Bursa Efek Jakarta meningkat menjadi 127 perusahaan. Kemudian pada tahun 1966 jumlah perusahaan meningkat menjadi 238. Pada periode ini, terjadi Initial Public Offering (IPO), yang menjadi peristiwa nasional. Periode ini juga dicatat sebagai periode kebangkitan Bursa Efek Surabaya (BES) yang diaktifkan kembali pada tanggal 16 Juni 1989. Semua sekuritas yang tercatat di Bursa Efek Jakarta (BEJ) secara otomatis juga diperdagangkan di Bursa Efek Surabaya.

3.1.3. Era Krisis Moneter Sampai Dengan Sekarang

Periode ini adalah ketika Indonesia dilanda krisis moneter. Krisis yang terjadi dimulai dari penurunan nilai mata uang negara – negara Asia, termasuk Indonesia, terhadap dolar Amerika Serikat. Tahun 2000 Sistem perdagangan Tanpa Warkat (scripless trading) mulai diaplikasikan di pasar modal Indonesia. Sedangkan tahun 2002 BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote trading). Kemudian pada tahun 2007 terjadi penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta (BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

3.2. Karakteristik Industri Manufaktur Di BEI 3.2.1. Definisi Perusahaan Manufaktur

Perusahaan Manufaktur adalah perusahaan yang menjalankan proses pembuatan produk. Sebuah perusahaan bisa dikatakan perusahaan manufaktur apabila ada tahap input-proses-output yang akhirnya menghasilkan suatu produk.

3.2.2. Gambaran Umum Aktivitas Industri Manufaktur

Karakteristik utama industri manufaktur adalah mengolah sumber daya menjadi barang jadi melalui suatu proses pabrikasi. Aktivitas perusahaan yang tergolong dalam kelompok industri manufaktur mempunyai tiga kegiatan utama yaitu :

1. Kegiatan utama untuk memperoleh atau menyimpan input atau bahan baku. 2. Kegiatan pengolahan atau pabrikasi atau perakitan atas bahan baku menjadi

bahan jadi.

3. Kegiatan menyimpan atau memasarkan barang jadi.

Ketiga kegiatan utama tersebut harus tercermin dalam laporan keuangan perusahaan pada perusahaan industri manufaktur. Dari segi produk yang dihasilkan, aktifitas industri manufaktur mencakup berbagai jenis usaha antara lain :

1. Aneka Industri yang terdiri dari : a. Mesin dan alat berat

b. Otomotif dan komponennya c. Perakitan (assembling)

d. Tekstil dan garmen e. Sepatu dan alas kaki lain f. Kabel

2. Industri barang konsumsi : a. Rokok

b. Farmasi c. Kosmetika

3. Industri dasar dan kimia a. Semen

b. Keramik c. Porselen d. Kaca e. Logam f. Kimia

g. Plasik dan kemasan h. Pulp dan kertas

Sektor manufaktur di Bursa Efek Indonesia dikategorikan menjadi 19 (sembilan belas) kelas industri, yaitu :

1. Makanan dan minuman

Bintang Indonesia Tbk, Pionerindo Gourmet Internasioanal (d/h Putra Sejahtera Pionerindo) Tbk, Prasidha Aneka Niaga Tbk, Sekar Laut Tbk, Siantar TOP Tbk, Sierad Produce Tbk, SMART Tbk, Suba Indah Tbk, Tiga Pilar Sejahtera Food (d/h Asia Intiselera) Tbk, Tunas Baru Lampung Tbk dan Ultra Jaya Milk Tbk.

2. Industri Tembakau

Adalah industri yang menghasilkan rokok atau kretek (hasil olahan tembakau). Terdiri dari 4 perusahaan yang terdaftar di Bursa Efek Indonesia, yaitu: BAT Indonesia Tbk, Bentoel Internasional Investama Tbk, Gudang Garam Tbk, dan HM Sampoerna Tbk.

3. Industri tekstil dan pemintalan kapas

Adalah industri yang bergerak sebagai penghasil produk tekstil dan pemintalan. Terdiri dari 9 (sembilan) perusahaan yang terdaftar di Bursa Efek Indonesia, yaitu Argo Pantes Tbk, Century Textile Industry (Centex) Tbk, Eratex Djaja Tbk, Panasia Filament Inti Tbk, Panasia Indosyntec Tbk, Roda Vivatex Tbk, Sunson Textile Manufacture Tbk, Textile Manufacturing Company Jaya (Texmaco Jaya) Tbk, dan TIFICO Tbk.

4. Industri pakaian dan produk tekstil lainnya

terdaftar di Bursa Efek Indonesia, yaitu : APAC Citra Centertex Tbk, Delta Dunia Petroindo Tbk, Ever Shine Textile Industry Tbk, Fortune Mate Indonesia Tbk, Hanson International Tbk, Indo Acidatama (d/h Sarasa Nugraha) Tbk, Indorama Syntetics Tbk, Karwell Indonesia Tbk, Pan Brothers Tex Tbk, Primarindo Asia Infrastucture Tbk, Ricky Putra Globalindo Tbk, Sepatu Bata Tbk, dan Surya Intrindo Makmur Tbk.

5. Industri kayu dan produk kayu

Adalah industri yang bergerak sebagai pemasok kayu dan menghasilkan berbagai produk kayu. Terdiri dari 5 (lima) perusahaan yang terdaftar di Bursa Efek Indonesia, yaitu: Barito Pacific Timber Tbk, Daya Sakti Unggul Corporation Tbk, Sumalindo Lestari Jaya Tbk, Surya Damai Industry Tbk, dan Tirta Mahakam Resources Tbk.

6. Industri kertas dan produk lain yang berkaitan

7. Industri kimia dan produk yang berkaitan

Adalah industri yang bergerak di sektor kimia dan menghasilkan produk yang berkaitan. Terdiri dari 8 (delapan) perusahaan yang terdaftar di Bursa Efek Indonesia, yaitu : AKR Corporindo Tbk, Budi Acid Jaya Tbk, Colorpak Indonesia Tbk, Eterindo Wahanatama Tbk, Lautan Luas Tbk, Polysindo Eka Perkasa Tbk, Sorini Agro Asia Corporindo (d/h Sorini Corporation) Tbk dan Unggul Indah Cahaya Tbk.

8. Industri bahan perekat

Adalah industri yang bergerak sebagai penghasil bahan perekat (lem). Terdiri dari 4 perusahaan yang terdaftar di Bursa Efek Indonesia, yaitu Duta Pratiwi Nusantara Tbk, Ekadharma International Tbk, Intanwijaya Internasional Tbk, dan Resource Alam Indonesia (d/h Kurnia Kapuas Utama Glue Industries) Tbk.

9. Industri plastik dan produk kaca

10.Industri semen

Adalah industri yang bergerak sebagai penghasil semen. Terdiri dari 3 (tiga) perusahaan yang terdaftar di Bursa Efek Indonesia, yaitu Holcim Indonesia Tbk, Indocement Tunggal Prakarsa Tbk dan Semen Gresik (Persero) Tbk.

11.Industri logam dan produk yang berkaitan

Adalah industri yang bergerak sebagai penghasil besi. Terdiri dari 11 (sebelas) perusahaan yang terdaftar di Bursa Efek Indonesia yaitu, Alumindo Light Metal Industry Tbk, Jakarta Kyoei Steel Works Tbk, Jaya Pari Steel Tbk, Lion, Mesh Prima Tbk, Lion Metal Works Tbk, Pelangi Indah Canindo Tbk, Tembaga Mulia Semanan Tbk, Tira Austenite Tbk.

12.Industri logam buatan

Adalah industri yang bergerak sebagai penghasil logam buatan. Terdiri dari 2 (dua) perusahaan yang terdaftar di Bursa Efek Indonesia yaitu Kedaung Indah Can Tbk dan Kedaung Setia Industrial Tbk.

13.Industri batu, tanah liat, kaca dan produk dasar

14.Industri kabel

Adalah industri yang bergerak sebagai penghasil kabel. Terdiri dari 6 (enam) perusahaan yang terdaftar di Bursa Efek Indonesia, yaitu GT Kabel Indonesia Tbk, Jemblo Cable Company Tbk, Kabelindo Murni Tbk, Sucaco Tbk, Sumi Indo Kabel Tbk dan Voksel Electric Tbk.

15.Industri elektronik dan perlengkapan kantor

Adalah industri yang bergerak sebagai penghasil alat elektronik dan perlengkapan kantor. Terdiri dari 3 perusahaan yang terdaftar di Bursa Efek Indonesia yaitu Astra Graphia Tbk, Metrodata Electronics Tbk dan Multipolar Corporation Tbk.

16.Industri automotif dan produk yang berkaitan

17.Industri perlengkapan fotografi

Adalah industri yang bergerak sebagai penghasil atau penyedia alat – alat perlengkapan fotografi. Terdiri dari 3 (tiga) perusahaan yang terdaftar di Bursa Efek Indonesia, yaitu Inter Delta Tbk, MoLeverage Ration Photo Film Company Tbk dan Perdana Bangun Pusaka Tbk.

18.Industri Farmasi

Industri farmasi yang bergerak sebagai penghasil farmasi atau obat – obatan. Terdiri dari 9 (sembilan) perusahaan yang terdapat di Bursa Efek Indonesia, yaitu Bristol Myers Squibb Indonesia Tbk, Darya – Varia Laboratoria Tbk, Indofarma Tbk, Kalbe Farma Tbk, Kimia Farma Tbk, Merck Tbk, Pyridam Farma Tbk, Schering Plough Indonesia Tbk dan Tempo Scan Pasific Tbk.

19.Industri barang konsumsi

BAB IV

ANALISIS DAN PEMBAHASAN

A. Analisis Deskriptif

Analisis deskriptif adalah suatu metode analisis dimana data yang dikumpulkan dan digolongkan/ dikelompokan kemudian dianalisis dan diinterpretasikan secara objektif. Deskripsi umum dari masing – masing variabel dalam penelitian ini adalah sebagai berikut :

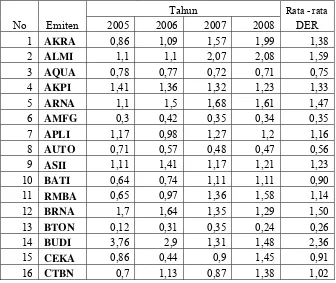

1. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) menggambarkan perbandingan hutang (jangka panjang dan jangka pendek) dengan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan (pemegang saham) untuk memenuhi kewajibannya.

Tabel 4.1

Perkembangan Debt to Equity Ratio (DER) Perusahaan Manufaktur yang Terdaftar di BEI periode 2005 -2008 (x)

Tahun Rata - rata

No Emiten 2005 2006 2007 2008 DER

Tahun

No Emiten 2005 2006 2007 2008

Tahun

No Emiten 2005 2006 2007 2008

Rata-rata Jumlah 299,43 866,05 462,37 150,56 444,60 Rata- rata/tahun 2,72 7,87 4,20 1,37 4,04

Sumber : Hasil Penelitian, 2009 (data diolah)

Pada Tabel 4.1 di atas dapat dilihat bahwa nilai rata – rata DER seluruh perusahaan selama tahun pengamatan adalah sebesar 4,04x. Perusahaan yang memiliki nilai rata – rata DER tertinggi selama tahun pengamatan adalah PTSP yaitu sebesar 294.37 x. Sedangkan perusahaan yang memiliki nilai rata – rata DER terendah selama tahun pengamatan adalah TFCO yaitu sebesar -10,10x.

tertinggi adalah PTSP sebesar 832,63x dan perusahaan yang memiliki nilai DER terendah tahun 2006 adalah SCPI sebesar -68.98x.

Pada tahun 2007 nilai rata – rata DER mengalami penurunan menjadi 4,20x dari tahun 2006, dimana perusahaan yang memiliki nilai DER tertinggi adalah PTSP sebesar 296.51x . Hal ini menunjukkan perusahaan memiliki hutang yang besar dibanding ekuitas. Nilai DER yang terendah adalah KARW sebesar -14.16x.

2. Return on Assets (ROA)

Return on Assets (ROA) merupakan rasio yang dipergunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan dengan penggunaan keseluruhan aktiva yang dimiliki perusahaan. Return on Assets (ROA)

dapat diperoleh dengan membagi laba bersih setelah bunga dan pajak dengan total aktiva.

Tabel 4.2

Return on Assets (ROA) Perusahaan Manufaktur yang Terdaftar di BEI periode 2005 – 2008

Tahun

No Emiten 2005 2006 2007 2008

Rata-rata ROA 105 TIRT 2,06 0,81 1,42 -11,94 -1,91 106 TRST 1,15 1,36 0,93 2,69 1,53 107 TBLA 1,28 3,86 5,64 13,31 6,02 108 ULTJ 0,38 2,07 3,99 17,45 5,97

109 UNIC 2,4 1,1 0,6 1,3 1,35

110 UNVR 53,73 53,28 52,9 44,59 51,13 Jumlah 446,13 482,83 558,21 -10912,1 -2356,24 Rata- rata/tahun 4,06 4,39 5,07 -99,20 -21,42

Sumber : Hasil Penelitian, 2010 (data diolah)

Pada Tabel di atas dapat dilihat bahwa nilai rata – rata ROA seluruh perusahaan selama tahun pengamatan adalah -21.42%. Perusahaan yang memiliki nilai rata – rata ROA tertinggi selama tahun pengamatan adalah UNVR, yaitu sebesar 51.125%. Perusahaan yang memiliki rata – rata ROA terendah selama tahun pengamatan adalah MYRX sebesar -2817.423 %.

Rata – rata ROA seluruh perusahaan manufaktur dari tahun ke tahun mengalami fluktuasi. Rata – rata ROA pada tahun 2005 adalah sebesar 4.055%, dimana perusahaan yang memiliki nilai ROA tertinggi adalah UNVR sebesar 53.73%. Perusahaan yang memiliki nilai ROA terendah pada tahun 2005 adalah TEJA sebesar -27.34%.

Pada tahun 2006 nilai rata – rata ROA mengalami peningkatan menjadi 4.389% dari tahun 2005, dimana perusahaan yang memiliki nilai ROA tertinggi adalah UNVR sebesar 53.28% dan perusahaan yang memiliki nilai ROA terendah pada tahun 2006 adalah KARW sebesar -23.15%.

menghasilkan keuntungan yang cukup besar dengan penggunaan keseluruhan aktiva perusahaan yang dimilikinya dan perusahaan yang memiliki nilai ROA terendah adalah TEJA sebesar -18.24%.

3. Return on Equity (ROE)

Return on Equity (ROE) merupakan rasio yang mengukur kemampuan perusahaan dalam menghasilakan laba yang tersedia bagi pemegang saham dengan menggunakan tingkat ekuitas yang dimiliki. ROE dapat diperoleh dengan membagi laba bersih setelah bunga dan pajak dengan modal sendiri. Rasio ini dipergunakan oleh investor untuk mengetahui sejauh mana tingkat profitabilitas suatu perusahaan. Semakin besar nilai ROE maka semakin tinggi pula kemampuan perusahaan dalam menghasilkan laba.

Tabel 4.3

Return on Equity (ROE) Perusahaan Manufaktur yang Terdaftar di BEI Periode 2005 – 2008 (%)

Tahun

No Emiten 2005 2006 2007 2008

Tahun

No Emiten 2005 2006 2007 2008

Tahun

No Emiten 2005 2006 2007 2008

Tahun

No Emiten 2005 2006 2007 2008

Rata-rata

ROE

101 TEJA 9,21 2,05 4,35 0,44 4,01 102 TFCO -72,97 487,47 116,01 103,54 158,51 103 AISA -0,13 1,26 17 8,92 6,76 104 TIRA 10,65 10,1 3,16 1,74 6,41 105 TIRT 9,13 2,33 3,73 -51,76 -9,14 106 TRST 2,52 2,81 1,99 5,59 3,23 107 TBLA 3,62 9,16 14,83 33,4 15,25 108 ULTJ 0,59 3,17 6,27 26,75 9,20 109 UNIC 5,43 2,73 1,29 3,01 3,12 110 UNVR 94,98 104,6 104,8 84,67 97,26 Jumlah 1588,56 -195,26 1454,95 2579,03 1356,82 Rata-rata/tahun 14,44 -1,78 13,23 23,45 12,33

Sumber : Hasil Penelitian, 2010 (data diolah)

Tabel 4.3 dapat dilihat bahwa nilai rata – rata ROE seluruh perusahaan selama tahun pengamatan adalah sebesar 12.334%. Perusahaan yang memiliki nilai rata – rata ROE tertinggi selama tahun pengamatan adalah TFCO sebesar 158.51%, semakin besar nilai ROE maka semakin tinggi pula minat investor terhadap suatu saham yang pada akhirnya akan berdampak pada peningkatan harga saham. Hal ini disebabkan karena investor percaya bahwa perusahaan mampu menggunakan ekuitasnya dengan efektif dan efisien untuk menghasilkan laba. Sedangkan perusahaan yang memiliki nilai rata – rata ROE terendah selama tahun pengamatan adalah PTSP sebesar -442.07%.

Tahun 2006 nilai rata – rata ROE secara total menunjukkan penurunan dari tahun 2005 menjadi -1.775%, dimana perusahaan yang memiliki ROE tertinggi pada tahun 2006 adalah TFCO sebesar 487.47 %. Perusahaan yang memiliki ROE terendah adalah PTSP sebesar -2067.19%.

Tahun 2007 nilai rata – rata ROE secara total menunjukkan peningkatan dari tahun 2006 menjadi 13.226%. Perusahaan yang memiliki nilai ROE tertinggi adalah SCPI sebesar 273.14% dan perusahaan yang memiliki nilai ROE terendah adalah PTSP sebesar -98.72%.

4. Book Value(BV)

Book Value (BV) menggambarkan perbandingan total modal (ekuitas) terhadap jumlah saham. Perusahaan dengan tingkat pengembalian ekuitas yang relatif tinggi biasanya menjual dengan perkalian nilai buku yang lebih besar jika dibandingkan dengan perusahaan yang pengembaliannya rendah.

Tabel 4.4

Book Value (BV) Perusahaan Manufaktur yang Terdaftar di BEI Periode 2005 – 2008

Tahun Rata - rata Rata - rata No Emiten 2005 2006 2007 2008 BV (Rp) BV (%)

Tahun

No Emiten 2005 2006 2007 2008

Rata-rata BV (Rp)

Rata-rata BV (%) 106 TRST 341,16 347,4 349,72 369,44 351,93 2.10 107 TBLA 316,93 209,6 224,58 264,5 253,90 -2.17 108 ULTJ 281,98 282,1 294,27 393,07 312,86 9.62 109 UNIC 3115,88 2897,55 2979,17 3.498,00 3122,65 6.15 110 UNVR 284,87 310,42 352,84 454,24 350,59 11.50 Jumlah 187409,2 198490,7 207122,8 242139,5 208790,54 9107.55

Rata-rata/tahun 1703,72 1804,46 1882,93 2201,27 1898,10 82.80

Sumber : Hasil Penelitian, 2010 (data diolah)

5. Earning Per Share (EPS)

Earning Per Share (EPS) merupakan rasio yang menunjukkan bagian laba untuk setiap lembar saham. Semakin tinggi nilai EPS tentu saja menyebabkan semakin besar laba dan jumlah dividen yang diterima oleh pemegang saham.

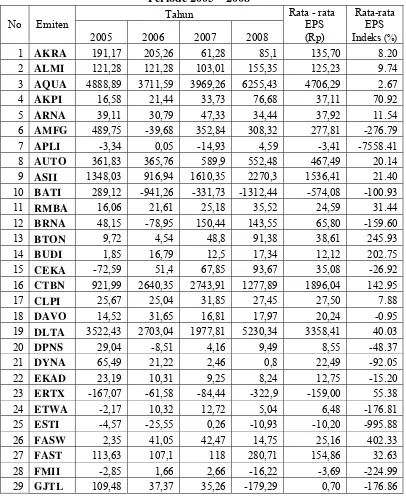

Tabel 4.5

Earning Per Share (EPS) Perusahaan Manufaktur yang Terdaftar di BEI Periode 2005 – 2008

Tahun Rata - rata Rata-rata EPS

No Emiten EPS

2005 2006 2007 2008 (Rp) Indeks (%)

1 AKRA 191,17 205,26 61,28 85,1 135,70 8.20 2 ALMI 121,28 121,28 103,01 155,35 125,23 9.74 3 AQUA 4888,89 3711,59 3969,26 6255,43 4706,29 2.67

AKPI

4 16,58 21,44 33,73 76,68 37,11 70.92

5 ARNA 39,11 30,79 47,33 34,44 37,92 11.54 AMFG

6 489,75 -39,68 352,84 308,32 277,81 -276.79

APLI

7 -3,34 0,05 -14,93 4,59 -3,41 -7558.41

AUTO

8 361,83 365,76 589,9 552,48 467,49 20.14

ASII

9 1348,03 916,94 1610,35 2270,3 1536,41 21.40 10 BATI 289,12 -941,26 -331,73 -1312,44 -574,08 -100.93

RMBA

11 16,06 21,61 25,18 35,52 24,59 31.44

BRNA

12 48,15 -78,95 150,44 143,55 65,80 -159.60

BTON

13 9,72 4,54 48,8 91,38 38,61 245.93

BUDI

14 1,85 16,79 12,5 17,34 12,12 202.75

Tahun

No Emiten 2005 2006 2007 2008

Tahun

No Emiten 2005 2006 2007 2008

Tahun

No Emiten 2005 2006 2007 2008

Rata-rata EPS (Rp)

Rata-rata EPS Indeks (%) 108 ULTJ 1,57 5,1 13,48 105,15 31,33 267.95 109 UNIC 117,58 29,43 27,98 105,39 70,10 31.07 110 UNVR 188,79 225,63 257,49 268,27 235,05 8.98 Jumlah 24489,84 24456,46 26755,54 48018,18 30930,01 -7657.16 Rata-

rata/tahun 222,63 222,33 243,23 436,53 281,18 -69.61 Sumber : Hasil Penelitian, 2010 (data diolah)

6. Nilai Pasar Saham

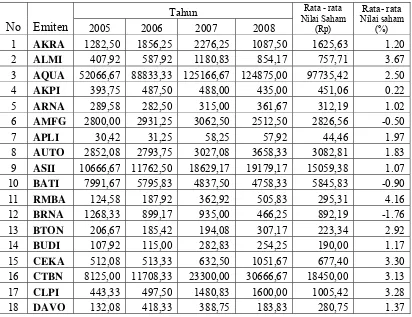

Nilai pasar saham merupakan harga saham pada saat penutupan akhir bulan. Nilai pasar saham sebagai indikator nilai perusahaan dipengaruhi oleh beberapa variabel fundamental yang secara bersama – sama akan membentuk kekuatan pasar yang berpengaruh terhadap transaksi saham. Harga saham merupakan harga jual dari suatu saham. Apabila perusahaan diperkirakan memiliki prospek yang baik di masa yang akan datang, maka nilai saham akan menjadi tinggi ditunjukkan dengan indeks yang meningkat. Sebaliknya apabila perusahaan dinilai kurang memiliki prospek maka harga saham akan menjadi rendah ditunjukkan dengan indeks yang menurun.

Tabel 4.6

Tahun

No Emiten 2005 2006 2007 2008

Tahun

No Emiten 2005 2006 2007 2008

Rata-rata 97 SUGI 504,17 174,17 120,00 196,25 248,65 -0.79 98 TOTO 6000,00 7158,33 7500,00 8000,00 7164,58 1.71 99 TBMS 3391,67 3066,67 4812,50 5458,33 4182,29 1.45 100 TSPC 6654,17 4571,67 845,00 549,17 3155,00 -2.90 101 TEJA 2950,00 2950,00 2950,00 2950,00 2950,00 0.00 102 TFCO 363,75 327,50 311,67 310,00 328,23 1.87 103 AISA 190,83 190,83 344,75 546,67 318,27 3.64 104 TIRA 1683,33 1500,00 1550,00 1600,00 1583,33 -0.11 105 TIRT 142,50 96,25 107,17 72,83 104,69 -2.03 106 TRST 170,00 140,00 195,58 195,50 175,27 0.07 107 TBLA 223,33 203,75 502,08 458,75 346,98 2.09 108 ULTJ 309,17 318,75 535,00 641,25 451,04 2.64 109 UNIC 3125,00 3070,83 2779,17 2695,83 2917,71 0.58 110 UNVR 4075,00 4687,50 6416,67 7125,00 5576,04 2.04

Rata rata (Rp) 2793,06 3180,06 4138,10 4182,86 3573,52 1.77

Sumber : Hasil Penelitian, 2010 (data diolah)

Pada Tabel 4.6 dapat dilihat nilai rata – rata IHSM seluruh perusahaan selama tahun pengamatan adalah sebesar 1,77%. Perusahaan yang memiliki rata – rata IHSM yang tertinggi adalah POLY sebesar 38,33%. Sedangkan perusahaan yang memiliki rata – rata IHSM terendah adalah MLPL sebesar -2.96%.

Rata – rata IHSM seluruh perusahaan manufaktur dari tahun ke tahun mengalami fluktuasi. Rata – rata IHSM pada tahun 2005 adalah sebesar 0.24%, dimana perusahaan yang memiliki nilai IHSM tertinggi adalah SRSN yaitu sebesar 18% dan perusahaan yang memiliki nilai IHSM terendah adalah PRAS sebesar -7,34%. Hal ini menunjukkan perusahaan dianggap tidak memiliki prospek yang menguntungkan di masa depan sehingga para investor kurang tertarik untuk menginvestasikan dananya pada perusahaan tersebut.