SKRIPSI

PENGARUH AUDIT OPERASIONAL TERHADAP KINERJA NON KEUANGAN DENGAN AUDIT ATAS PERSEDIAAN SEBAGAI

VARIABEL INTERVENING

(Studi Empiris pada Perusahaan Manufaktur di Tangerang)

Oleh:

Lion Saiful Mukminin

NIM: 105082002761

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

PENGARUH AUDIT OPERASIONAL TERHADAP KINERJA NON KEUANGAN DENGAN AUDIT ATAS PERSEDIAAN SEBAGAI

VARIABEL INTERVENING

(STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR DI TANGERANG)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Syarat-syarat

Untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Lion Saiful Mukminin NIM : 105082002761

Dibawah Bimbingan

Pembimbing I

Prof. Dr. Abdul Hamid, MS NIP. 19570617 198503 1 002

Pembimbing II

Rini, SE, AK, M.Si NIP. 19760315 200501 2 002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari ini Jum’at Tanggal 29 Januari Dua Ribu Sepuluh telah dilakukan ujian

komprehensif atas nama Lion Saiful Mukminin NIM : 105082002761 dengan

judul ”PENGARUH AUDIT OPERASIONAL TERHADAP KINERJA NON

KEUANGAN DENGAN AUDIT ATAS PERSEDIAAN SEBAGAI VARIABEL INTERVENING” (Studi Empiris Pada Perusahaan Manufaktur Di Tangerang) Memperhatikan kemampuan keilmuan mahasiswa tersebut selama

ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 29 januari 2010

Tim Penguji Ujian Komprehensif

Rahmawati, SE, MM Reskino, SE, Ak, M.Si

Ketua Sekretaris

Hari ini Rabu Tanggal 17 Bulan Maret Tahun Dua Ribu Sepuluh telah dilakukan

Ujian Skripsi atas nama Lion Saiful Mukminin NIM: 105082002761 dengan judul Skripsi “Pengaruh Audit Operasional Terhadap Kinerja Non Keuangan Dengan Audit Atas Persediaan Sebagai Variabel Intervening (Studi Empiris Pada Perusahaan Manufaktur di Tangerang)”. Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat

diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Jakarta, 17 Maret 2010

Tim Penguji Skripsi

Prof. Dr.Abdul Hamid, MS Rini, SE., Ak., M.Si.

Ketua Sekretaris

Prof. Dr. Azzam Jassin, MBA Yessi Fitri, SE., Ak., M.Si

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Lion Saiful Mukminin

2. Tempat & Tanggal Lahir : Lamongan, 03 November 1986

3. Alamat : Villa Tangerang Elok Blok

E2/12,

Kutajaya, Pasar Kemis, Tangerang

4. Telepon : 085711176074

II. PENDIDIKAN FORMAL

1. Madrasah Ibtidaiyah Muhammadiyah 08 Lamongan 1994 –

1999

2. SMP Muhammadiyah 04 Lamongan 1999 – 2002

3. SMU Agape BKKK Tangerang 2002 – 2005

4. Strata 1 Universitas Islam Negri Syarif Hidayatullah

Fakultas Ekonomi dan Bisnis Jurusan Akuntansi 2005 – 2010

III. PENGALAMAN ORGANISASI

1. Staff Devisi Kesorga BEM FEIS 2006 - 2007

2. Kord. Keamanan Propesa 2006 2006

3. Kord. Acara Propesa 2007 2007

4. Kord.Lab.Musik RIAK 2007 - 2008

5. Jenlap Outdoor Progeni 8 RIAK 2009

IV. LATAR BELAKANG KELUARGA

1. Ayah : Marhaban Mashur

2. Ibu : Maesaroh

3. Alamat : Villa Tangerang Elok Blok E2/12, Kutajaya,

Pasar Kemis, Tangerang

4. Telepon : 085711176074

ABSTRACT

The objective of this research aim to determine the influence of the performence audit to performance non-financial directly or through an audit of inventory, and also to determine simultaneously the influence of the performance audit and audit of inventory to performance non-financial.Object in this research are firms manufactur in Tangerang. This research is using three variable, which is performance non-financial as the dependent variable, the audit of inventory as intervening variable and the performance audit as an independent variable.

The number of samples submitted are 100 questionnaires to 17 firms manufactur in Tangerang, but only 70 questionnaires from 13 companies has been returned that can be processed. The methods of sampling is using purposive sampling/judgement sampling, while the method of data analysis is using the methods of analysis multiple regression.

The results of this research indicate that the performance audit in partial way, not causing some effect to the performance of non-financial, while the audit of inventory cause some effect to the performance of non-financial. And according to the result of research with using F Test symultant shows that the performance audit and the audit of inventory have symultantly affected toward to the non- financial performance

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui sejauh mana pengaruh audit operasional terhadap kinerja non keuangan secara langsung maupun melalui audit atas persediaan, dan juga untuk mengetahui secara simultan pengaruh audit operasional dan audit atas persediaan terhadap kinerja non keuangan. Objek dalam penelitian ini adalah perusahaan manufaktur di Tangerang. Variabel yang digunakan dalam penelitian ini adalah kinerja non keuangan sebagai variabel dependen, audit atas persediaan sebagai variabel intervening dan audit operasional sebagai variabel independen.

Jumlah sampel yang dikirimkan adalah 100 kuesioner kepada 17 perusahaan manufaktur di Tangerang, sedangkan yang kembali dan dapat diolah sebanyak 70 kuesioner dari 13 perusahaan. Metode pengambilan sampel menggunakan metode

purposive sampling/judgement sampling, sedangkan metode analisis data

menggunakan metode analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa audit operasional secara parsial tidak berpengaruh terhadap kinerja non keuangan, sedangkan melalui audit atas persediaan berpengaruh terhadap kinerja non keuangan. Dan menurut hasil penelitian yang diperoleh dalam Uji F (simultan), audit operasional dan audit atas persediaan berpengaruh secara simultan terhadap kinerja non keuangan.

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji bagi Allah SWT yang telah mengkaruniakan rahmat dan

hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul

Pengaruh Audit Operasional Terhadap Kinerja Non Keuangan Dengan Audit atas Persediaan Sebagai Variabel Intervening (Studi Empiris pada Perusahaan Manufaktur di Tangerang).

Penyusuanan skripsi ini dimaksudkan untuk memenuhi sebagian syarat -

syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negri Syarif

Hidayatullah Jakarta.

Pada kesempatan ini, penulis mengucapkan rasa syukur atas rahmat dan

karunia Allah SWT sehingga penulis dapat menyelesaikan skripsi ini serta tak

lupa penulis menghaturkan terima kasih kepada:

1. Keluargaku, Ayah dan Mama atas setiap helaan kasih sayangnya, semua

perhatian dan dukungannya, kedua kakakku Mbak Indah dan Masdulloh, serta

kedua keponakanku Nizar Zukhruf Haqillah dan Adib Roshan Albasyari,

kalian penghibur sekaligus penyemangatku.

2. Bpk Prof. Dr. Abdul Hamid, MS selaku Dekan dan pembimbing I Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidatullah Jakarta. Yang

telah meluangkan waktu, memberikan arahan dan bimbingan.

3. Ibu Rini, SE., Ak., MSi selaku pembimbing II yang telah memberikan arahan

dan bimbingan dengan bersedia meluangkan waktunya.

4. Bpk Afif Sulfa., SE., Ak., MSi selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidatullah Jakarta.

5. Ibu Yessi Fitri, SE., Ak., Msi selaku Sekretaris Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidatullah Jakarta.

6. Seluruh Bapak/Ibu Dosen Fakultas Ekonomi dan Bisnis yang telah

mencurahkan dan mengamalkan ilmunya, serta Karyawan Universitas Islam

7. Nurul Fitriani, makasi atas semua dorongan dan motivasinya, tetep semangat

yah neng...Saranghyeoo.

8. Teman–teman terbaikku, Iskandar Baha, Rika Amalia, Iin Maryunani, Azharul

Fikri ”aphiek”, Nugrahaeni ”ai”, Oktaviani ”opi”, Ryan , Fandi, Andrew

gondrong dan Irfan. Thanks banget brader2 n sista2 tetep semangat.

9. Kosan Green Castle, Marcos, Uyet (special Thanks wat komputernya), Z’onk,

Gatsu, Jodi, Ambon, Chiekal, Fikrom, Ibenk, Olan, dan Habieb Nouva.

10. Brader-brader Dakosta, Beser, Buchenk, Amung, Linglung, Q-bleh (master of

black and white Magic), Ancha, Adi faqdhi, Syarif, Samsoel, dan semuanya

yang tak terabsen hehe.

11. Teman sepaerjuangan, Tajir, reza, Uti, Ara, Romi, Opung, Ribut, Polo,Ucup

Tile, dan Penjol.thanks sob!!

12. KMM RIAK : Bang Ahmed, Bang Igo, Bang Ochiem, Bang Cmol, Progeni 7

Irek, Rvan, kahfi,Erza, Iip jablay, Paul”Angga”, Ncek, Heru, Evi, Zaura,

Chaca superstar, teman2 Deras, Fortuna band dan Blueshine, abang2 The Red

Molotov dan The Needles, dan semua teman-teman progeni 8.

13. Seluruh teman2 akuntansi E 2005 dan temen2 Fakultas Ekonomi dan Bisnis

serta teman seperjuangan yang tak bisa disebut satu persatu. Matur suwun

sanget geh cah-cah.

Penulis menyadari bahwa dalam penulisan skripsi ini masih banyak

kekurangan. Dengan segala Kerendahan hati penulis memohon maaf dan

mengharapkan kritik dan saran yang membangun bagi perbaikan penulis dan

bermanfaat bagi semua.

Wassalamu’alaikum. Wr. Wb

Jakarta, 10 Maret 2010

DAFTAR ISI

A. Latar Belakang Penelitian ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

Bab II: Tinjauan Pustaka ... 8

A. Audit ... 8

1. Pengertian Audit ... 8

2. Jenis-jenis Audit... 10

B. Audit Operasional ... 12

1. Pengertian Audit Operasional ... 12

2. Jenis-jenis Audit Operasional ... 14

3. Tahapan Audit Operasional ... 15

4. Tujuan Audit Operasional ... 19

C. Audit Atas persediaan ... 20

2. Jenis-jenis Persediaan ... 21

3. Metode Pencatatan Persediaan ... 22

4. Metode Penilaian Persediaan ... 23

Bab III: Metodologi Penelitian ... 35

A. Ruang Lingkup Penelitian ... 35

B. Metode Penentuan sampel ... 35

E. Definisi Operasional Variabel Penelitian dan Pengukurannya ... 43

Bab IV: Penemuan dan Pembahasan ... 49

A. Sekilas Gambaran Umum Obyek Penelitian ... 49

1. Tempat dan Waktu Penelitian ... 49

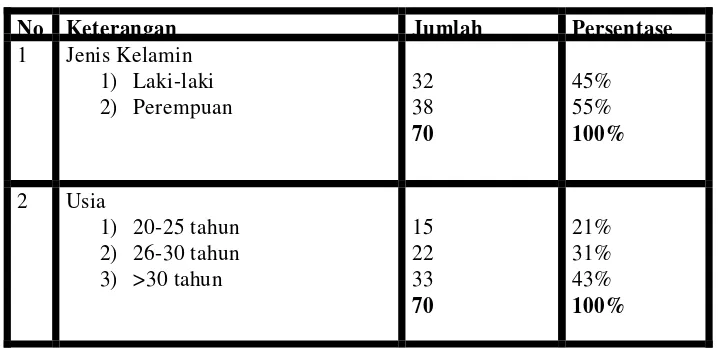

3. Profil Responden ... 51

B. Penemuan ... 54

1. Statistik Deskriptif ... 54

2. Uji Kualitas data ... 55

a. Uji Reliabilitas ... 55

b. Uji Validitas ... 56

3. Pengujian Asumsi Klasik ... 58

a. Uji Multikolinieritas ... 59

b. Uji Heterokedastisitas ... 59

c. Uji Normalitas ... 60

4. Uji Hipotesis ... 62

a. Uji Koefisien Determinasi ... 62

b. Uji Statistik F ... 63

c. Uji Statistik t ... 65

Bab V: Kesimpulan dan Implikasi ... 69

A. Kesimpulan ... 69

B. Implikasi ... 70

C. Keterbatasan ... 70

D. Saran... 71

Daftar Pustaka ... 72

DAFTAR TABEL

No. Keterangan Halaman

3.1 Operasional Variabel Penelitian ... 47

4.1 Daftar Nama Perusahaan Manufaktur ... 49

4.2 Distribusi Kuesioner Penelitian ... 50

4.3 Data Statistik Responden ... 52

4.4 Statistik Deskriptif ... 54

4.5-1 Uji Reliabilitas Audit Operasional ... 55

4.5-2 Uji Reliabilitas Audit Atas Persediaan ... 55

4.5-3 Uji Reliabilitas Kinerja Non Keuangan ... 56

4.6-1 Uji Validitas Audit Operasional ... 57

4.6-2 Uji Validitas Audit Atas Persediaan... 57

4.6-3 Uji Validitas Kinerja Non Keuangan ... 58

4.7 Uji Multikolineritas ... 59

4.8 Uji Koefisian Determinasi ... 62

4.9 Uji Statistik F ... 64

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Pemikiran ... 33

3.1 Hubungan Struktural X1, X2 Dan Y ... 42

4.1 Persentase Pengembalian Kuesioner ... 51

4.2 Persentase Jumlah Responden Berdasarkan Jenis Kelamin ... 52

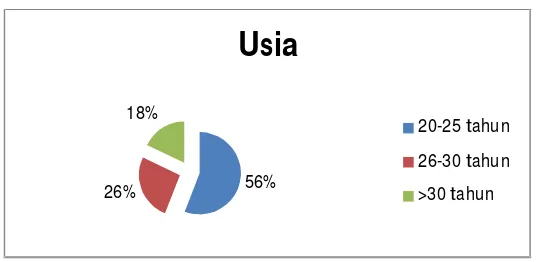

4.3 Persentase Jumlah Responden Berdasarkan Usia ... 53

4.4 Persentase Jumlah Responden Berdasarkan PendidikanTerakhir ... 53

4.5 Scatterplot ... 60

4.6 Normal Plot ... 61

4.7 Grafik Histogram ... 62

BAB I PENDAHULUAN

A. Latar Belakang

Semakin berkembangnya suatu perusahaan menuntut pula perkembangan

di bidang pemeriksaan. Pemeriksaan yang dilakukan tidak hanya pemeriksaan

keuangan saja tetapi juga pemeriksaan yang menekankan penilaian sistematis

dan objektif serta berorientasi pada tujuan untuk memperoleh keyakinan

tentang keefektifan dan memberikan pendapat atas kewajaran laporan

keuangan yang diperiksa. Pimpinan perusahaan memerlukan audit operasional

yang menyajikan informasi mengenai aktivitas operasional perusahaan dan

tidak terbatas pada informasi keuangan dan akuntansi saja. Suatu organisasi

yang dikendalikan dengan efektif terletak pada sikap manajemen. Manajemen

adalah pihak yang mengelola serta mengendalikan perusahaan.

Audit operasional merupakan evaluasi atas berbagai kegiatan operasional

perusahaan sedangkan sasarannya adalah untuk menilai apakah pelaksanaan

kegiatan operasional telah dilaksanakan secara ekonomis, efektif dan efisien.

Apabila belum dilaksanakan seperti seharusnya, maka auditor akan

memberikan rekomendasi atau saran agar pada masa yang akan datang menjadi

lebih baik, yakni dapat memperbaiki kinerja serta pengendalian intern dan

meningkatkan efisiensi operasional perusahaan.

Salah satu faktor dilakukannya audit operasional adalah untuk menilai

efektifitas, efisiensi dan keekonomisan dalam operasional dan pengendalian

intern perusahaan. Pengendalian intern berperan untuk melindungi kekayaan

perusahaan dan menjamin kecermatan serta keandalan laporan keuangan.

Pengendalian intern pada perusahaan yang diaudit, besar sekali pengaruhnya

atas kelayakan pelaporan laporan keuangan yang disajikan, sehingga dengan

adanya pengendalian tersebut akan tercipta suatu alat yang cocok untuk

mengorganisir atau menyusun, mengumpulkan dan mengikhtisarkan

keterangan-keterangan yang menyangkut seluruh transaksi perusahaan.

Menurut Pratolo (2007) tentang good corporate governance dan kinerja

BUMN di Indonesia: aspek audit operasional dan pengendalian intern sebagai

variabel eksogen serta tinjauannya pada jenis perusahaan. Hasilnya, pertama,

audit manajemen dan pengendalian intern berpengaruh signifikan terhadap

good corporate governance baik secara parsial maupun simultan. Kedua, audit

manajemen, pengendalian intern dan good corporate governance berpengaruh

terhadap kinerja perusahaan baik secara parsial maupun simultan. Ketiga,

audit manajemen berpengaruh secara tidak langsung terhadap kinerja

perusahaan melalui penerapan prinsip-prinsip good corporate governance, dan

juga pengendalian intern berpengaruh secara tidak langsung terhadap kinerja

perusahaan melalui prinsip-prinsip good corporate governance.

Dalam penelitian Iriyadi (2004) tentang evaluasi pemeriksaan operasional

dalam meningkatkan efektifitas pengendalian intern penjualan. Hasilnya

menunjukkan bahwa dengan adanya pemeriksaan operasional, pengendalian

Dalam perusahaan manufaktur persediaan merupakan akun yang sangat

materiil dan mempunyai risiko bawaan yang tinggi, yang menyebabkan

perusahaan memprioritaskan atau memperluas struktur pengendalian intern

siklus produksi dan persediaan untuk mencegah dan mendeteksi salah saji. Hal

ini secara signifikan mengurangi risiko pengendalian keberadaan dan

keterjadian, kelengkapan, penilaian dan pengalokasian yang berkaitan dengan

transaksi dan rekening siklus produksi dan persediaan.

Setiap perusahaan dalam melaksanakan kegiatan pemasaran tidak terlepas

akan kebutuhan akan barang-barang dagangan yang menjadi faktor utama

dalam menunjang jalannya aktivitas pemasaran perusahaan. Dengan

terpenuhinya akan barang tepat pada waktunya, maka kegiatan suatu

perusahaan akan dapat berjalan dengan lancar sesuai dengan tujuan yang ingin

dicapai. Tanpa adanya persediaan barang dagangan, perusahaan akan

menghadapi risiko dimana pada suatu waktu tidak dapat memenuhi keinginan

dari para pelanggannya. Oleh sebab itu, audit operasional atas persediaan

barang sangat diperlukan untuk mengurangi risiko terjadinya selisih,

kehilangan, mengantisipasi kemungkinan terjadinya kecurangan dan

memastikan bahwa prosedur telah dilakukan dengan baik sehingga kemudian

dapat dibuatlah suatu usulan perbaikan.

Beberapa peneliti diantaranya Hambaly (2002) dalam Setiyawan (2007)

telah melakukan penelitian tentang audit operasional atas pengelolaan

simultan maupun secara parsial berpengaruh signifikan terhadap pengelolaan

persediaan.

Hal demikian tidak berbeda jauh dengan yang diutarakan Hakim (2003)

yang meneliti tentang peranan sistem serta prosedur pencatatan persediaan

barang pada perusahaan dalam pelaksanaan pengendalian intern. Hasilnya

menunjukkan bahwa sistem dan prosedur pencatatan persediaan sangat

berpengaruh dalam pelaksanaan pengendalian intern.

Penelitian diatas juga diperkuat dengan hasil penelitian serupa yang

dilakukan oleh Mudricah (2005) tentang sistem akuntansi persediaan bahan

baku pada PT Sinar Lendoh Terang Ambarawa, hasil dari penelitian ini

menyatakan sistem akuntansi persediaan pada perusahaan tersebut sudah cukup

baik. Penelitian ini menunjukkan pentingnya suatu sistem akuntansi

persediaan, khususnya persediaan bahan baku dalam perusahaan manufaktur

Hal serupa pernah diteliti oleh Hendarty tentang audit sistem informasi

persediaan, Hasil yang dicapai dari proses audit berfokus pada kelemahan-

kelemahan yang ada pada sistem dimana kelemahan-kelemahan tersebut

disajikan dalam bentuk matriks risiko dan pengendalian yang terdiri dari

temuan masalah, potensi risiko (Impact dan Likelihood), keandalan

pengendalian yang ada (Design dan Effectiveness).

Peneliti yang lain diantaranya Setiyawan (2007) yang meneliti tentang

pengaruh sistem pengendalian internal, pengelolaan persediaan terhadap audit

operasional. Hasil penelitiannya menunjukkan bahwa sistem pengendalian

persediaan berpengaruh terhadap audit operasional, dan dari hasil penelitian

menunjukkan bahwa variabel sistem pengendalian intern dan pengelolaan

persediaan mampu menjelaskan atau mempengaruhi audit operasional sebesar

65%, sedangkan sisanya dijelaskan variabel lainnya.

Selain itu pengukuran kinerja merupakan salah satu faktor dimana dapat

dilakukan pengevaluasian. Tujuan penilaian kinerja adalah untuk memotivasi

personel mencapai sasaran organisasi dan mematuhi standar perilaku yang

telah ditetapkan sebelumnya, agar membuahkan tindakan dan hasil yang

diinginkan oleh organisasi.

Pada umumnya pengukuran kinerja organisasi perusahaan hanya

ditekankan pada sudut pandang keuangan, hal ini menghilangkan sudut

pandang lain yaitu pengukuran kinerja non keuangan. Pengukuran kinerja non

keuangan dipercaya bisa digunakan untuk melengkapi figur pengukuran kinerja

keuangan jangka pendek dan sebagai indikator kinerja jangka panjang. Kinerja

non keuangan didesain untuk menilai seberapa baik aktivitas yang berhasil

dicapai dan dipusatkan pada tiga dimensi utama yaitu efisiensi, kualitas dan

waktu.

Melihat fenomena tersebut peneliti dapat menyimpulkan, pertama, audit

operasional merupakan suatu tinjauan terhadap setiap bagian secara prosedur

dan metode organisasi dengan tujuan untuk menilai efisiensi, efektifitas dan

keekonomisan suatu prosedur atau kegiatan suatu organisasi/perusahaan, selain

itu pengendalian intern merupakan sistem dan prosedur secara otomatis dapat

fungsi lainnya didalam suatu organisasi/perusahaan. Kedua, persediaan

merupakan salah satu unsur umum yang memegang peranan penting dalam

operasi suatu perusahaan, yang secara kontinyu diperoleh atau diproduksi, oleh

karena itu sangat penting dalam, oleh karena itu sangat penting dalam

perlakuan persediaan termasuk dalam pemeriksaan/audit mendalam mengenai

persediaan tersebut. Ketiga, kinerja non keuangan yakni didesain untuk menilai

seberapa baik aktivitas yang berhasil dicapai dan dipusatkan pada tiga dimensi

utama yaitu efisiensi, kualitas dan waktu, termasuk didalamnya mengenai

kinerja manajemen perusahaan itu sendiri.

Dari uraian diatas peneliti tertarik untuk mengambil judul “Pengaruh Audit Operasional Terhadap Kinerja Non Keuangan Dengan Audit atas Persediaan Sebagai Variabel Intervening”.

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah dalam

penelitian ini sebagai berikut:

1. Apakah terdapat pengaruh yang signifikan antara audit operasional terhadap

kinerja non keuangan?

2. Apakah terdapat pengaruh yang signifikan antara audit operasional terhadap

kinerja non keuangan melaui audit atas persediaan?

3. Apakah terdapat pengaruh yang signifikan antara audit operasional dan

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk mengetahui pengaruh audit operasional terhadap kinerja non

keuangan.

b. Untuk mengetahui pengaruh audit operasional dan terhadap kinerja non

keuangan melalui audit atas persediaan.

c. Untuk mengetahui pengaruh audit operasional dan audit atas persediaan

terhadap kinerja non keuangan secara simultan.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi:

a. Perusahaan

Hasil penelitian ini diharapkan menjadi bahan masukan serta

pertimbangan dalam mengevaluasi kebijakan yang berkaitan dengan

audit operasional, audit atas persediaan, pengendalian internal,

pengukuran kinerja ataupun kebijakan- kebijakan lain dalam perusahaan.

b. Akademisi

Hasil penelitian ini diharapkan dapat berguna sebagai bahan referensi

baik dari segi perspektif internal maupun eksternal juga berguna sebagai

bahan referensi selanjutnya.

c. Penulis

Hasil penelitian ini diharapkan bermanfaat sebagai wahana

mengaplikasikan ilmu yang telah diperoleh diperguruan tinggi serta

BAB II

TINJAUAN PUSTAKA A. Audit

1. Pengertian Audit

Auditing adalah sebuah proses sistematis yang dilakukan oleh

seseorang yang memiliki kompetensi dan independensi, mengenai perolehan

dan penilaian atas bukti secara objektif yang dilakukan dengan

pengumpulan dan penilaian atas bukti-bukti informasi yang dapat

dikuantifikasikan dan terkait dengan suatu entitas suatu ekonomi tertentu,

berkenaan dengan pernyataan mengenai tindakan-tindakan dan kejadian-

kejadian ekonomi dengan tujuan untuk menentukan tingkat kesesuaian

antara pernyataan tersebut dengan kriteria yang telah ditetapkan serta untuk

mengkomunikasikan hasil-hasilnya kepada pihak-pihak yang

berkepentingan (Purwono, 2004:18).

Menurut Halim (2003:1), untuk mempelajari auditing, dan profesi

akuntan secara mendalam, perlu kiranya diketahui definisi audit. Definisi

audit yang sangat terkenal adalah definisi yang berasal dari ASOBAC

(A Statement of Basic Auditing Concepts) yang mendefinisikan auditing

sebagai berikut:

Menurut Arens, Elder, Beasley (2004:15):

“Auditing adalah pengumpulan serta pengevaluasian bukti-bukti atas informasi untuk menentukan dan melaporkan tingkat kesesuaian kejadian-kejadian ekonomi untuk meyakinkan tingkat keterkaitan antara asersi tersebut dan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan”.

Dari definisi-definisi tersebut diatas, dapat disimpulkan bahwa audit

adalah menyangkut hal-hal sebagai berikut:

a. Informasi-informasi yang dapat diukur dan kriteria-kriteria yang telah

ditetapkan syarat dalam melakukan pemeriksaan adalah informasi yang

terpercaya atau dapat dibuktikan kebenarannya dan kriteria standar yang

dapat digunakan oleh auditor sebagai pedoman dalam mengevalusi

informasi-informasi tersebut.

b. Entitas Ekonomi, ruang lingkup tanggung jawab auditor yang jelas

mengenai penerapan entitas ekonomi dan periode waktu diaudit. Entitas

ekonomi merupakan satuan legal misalnya perseroan terbatas (PT),

lembaga pemerintah, persekutuan komenditer (CV), koperasi,

persekutuan firma (FA) atau perusahaan perseorangan, tetapi dalam

waktu yang diaudit umumnya satu tahun, tetapi ada pula yang satu bulan,

satu kuartal atau beberapa tahun.

c. Pengumpulan dan pengevaluasian bukti, adanya bukti-bukti yang

memadai baik dari segi jumlah maupun dari segi menu sangat diperlukan

untuk menentukan kegiatan audit. Bahan bukti dapat terdiri dari

bermacam bentuk yang berbeda termasuk peringatan lisan dari pihak

yang diaudit (klien). Komunitas dengan pihak ketiga dan hasil

pengamatan auditor.

d. Auditor harus independen dan kompeten, independen berarti bebas dari

pengaruh-pengaruh hingga batas-batas tertentu. Sedangkan kompeten

berarti auditor harus mempunyai pengetahuan dan pengalaman yang

cukup agar dapat memahami kriteria-kriteria yang dipergunakan.

e. Pelaporan, Pelaporan hasil audit harus mampu memberikan informasi

mengenai kesesuaian informasi yang diperiksa dengan kriteria yang telah

ditetapkan.

2. Jenis-jenis Audit

Menurut Boynton, Johnson, Kell (2003 : 490) ada tiga jenis audit, yaitu:

a. Audit laporan keuangan (financial audit)

Audit laporan keuangan merupakan proses yang mencakup

memperoleh dan menilai bukti tentang laporan keuangan suatu entitas

untuk tujuan menyatakan pendapat apakah informasi keuangan disajikan

akuntansi yang berlaku umum di Indonesia dimuat dalam Pernyataan

Standar Akuntansi Keuangan (PSAK). b.

Audit operasional (Performance Audit)

Audit operasional adalah proses mencakup, memperoleh, dan

menilai bukti tentang aktivitas operasi suatu entitas berkenaan dengan

tujuan khusus yang sering berkaitan baik penilaian kinerja maupun

pengambilan keputusan manajemen. Umumnya, pada saat selesainya

audit operasional auditor akan memberikan sejumlah saran kepada para

manajemen untuk memperbaiki operasional perusahaan. Dalam

operasional tujuan yang dilakukan tidak terbatas pada masalah-masalah

akuntansi, tetapi juga meliputi evaluasi terhadap struktur organisasi

pemanfaat komputer, metode produksi, pemasaran, dan bidang-bidang

lain sesuai dengan keahlian auditor.

c. Audit ketaatan (Compliance Audit)

Audit ketaatan merupakan proses yang menilai bukti untuk

menentukan apakah aktivitas keuangan dalam operasi tertentu dari suatu

entitas sesuai dengan kondisi yang ditetapkan dalam peraturan dan

kebijakan. Audit ketaatan bertujuan mempertimbangkan apakah audit

(klien) telah mengikuti prosedur atau aturan tertentu yang telah

ditetapakan pihak yang memiliki otorisasi lebih tinggi. Hasil audit

ketaatan biasanya tidak dilaporkan kepada pihak luar tetapi kepada pihak

paling berkepentingan atas dipatuhinya prosedur dan aturan yang telah

ditetapkan.

B. Audit Operasional

1. Pengertian Audit Operasional

Audit operasional seringkali diartikan sama dengan audit manajemen.

Pengertian sederhana dari audit manajemen adalah investigasi dari suatu

organisasi dalam semua aspek kegiatan manajemen dari yang paling tinggi

sampai dengan ke bawah dan pembuatan laporan audit mengenai

efektifitasnya atau dari segi profitabilitas dan efisiensi kegiatan bisnisnya.

Sedangkan pengertian sederhana audit operasional adalah uraian aktifitas

perusahaan yang sistematis dalam hubungannya dengan tujuan untuk

melihat, mengidentifikasikan peluang perbaikan, atau mengembangkan

rekomendasi untuk perbaikan. Jelas kedua pengertian serupa karena

pemeriksaan manajemen dilakukan saat manajemen beroperasi.

Menurut Agoes (2008:173) mendefinisikan:

“Audit operasional adalah pemeriksaan terhadap kegiatan perusahaan, termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan manajemen untuk mengetahui apakah kegiatan operasional yang telah ditentukan manajemen untuk mengetahui apakah kegiatan operasional tersebut sudah dilakukan secara efektif, efisien, dan ekonomis”.

Menurut William P. Leonard dalam Tunggal (2008 : 11):

suatu divisi atau depertemen, dan tujuannya, alat operasinya, dan utilisasi manusia dan fasilitas fisik.

Menurut Taylor dan Perry dalam Tunggal (2008 : 12):

“Audit manajemen adalah metoda untuk menilai efesiensi manajemen pada seluruh tingkat organisasi, atau secara lebih khusus, audit manajemen mencakup penyidikan suatu usaha oleh suatu badan yang independen dari tingkat eksekutif yang paling tinggi kebawah, agar meyakinkan apakah manajemen yang sehat berlaku seluruhnya, dan untuk melaporkan efesiensi atau sebaliknya dengan rekomendasi untuk memastikan efektifitasnya”.

Dari definisi yang diuraikan maka diperoleh beberapa karakteristik

audit operasional yaitu :

a. Audit operasional merupakan suatu proses yang sistematis seperti dalam

audit laporan keuangan, audit operasional mencakup serangakaian

langkah atau prosedur yang terstruktur dan diorganisasi. Aspek ini

mencakup perencanaan yang tepat dan juga mendapatkan dan secara

objektif menilai bukti yang berkaitan dengan aktivitas yang diaudit.

b. Penilaian operasi organisasi yang berdasarkan pada suatu kriteria yang

ditetapkan atau disetujui. Dalam audit operasional, kriteria sering

dinyatakan dalam standar kinerja (performance standars) yang

ditetapkan manajemen. Namun dalam beberapa hal, standar-standar

mungkin ditetapkan industri. Audit operasional mengukur tingkat

hubungan antara kinerja aktual dengan kriteria.

c. Tujuan utama dari audit operasional adalah membantu manajemen dari

organisasi yang diaudit untuk memperbaiki effectiveness, efficiency, dan

memfokus pada masa yang akan dengan prinsip datang, ini berlawanan

langsung dengan audit keuangan yang memepunyai fokus historis.

d. Penerima yang tepat dari laporan audit operasional adalah manajemen

atau individu yang meminta diadakannya audit. Kecuali jika diminta oleh

pihak ketiga, pembagian laporan tetap dalam entitas. Dalam kebanyakan

hal, dewan komisaris atau panitia audit menerima copy laporan audit

operasional.

e. Tidak seperti audit laporan keuangan, suatu audit operasional tidak

berakhir dengan laporan atas temuan. Audit operasional memperluas

dengan memberikan rekomendasi untuk perbaikan. Dalam kenyataannya,

mengembangkan rekomendasi merupakan salah satu aspek yang peling

menantang dalam audit operasional.

2. Jenis- jenis Audit Operasional

Menurut Arens, Elder, Beasley (2004) pada dasarnya audit operasional

teebagi menjadi tiga jenis yaitu: fungsional, organisasi, dan penugasan

khusus. Ketiga jenis audit operasional itu dapat diuraikan sebagai berikut:

a. Fungsional

Audit fungsional berkaitan dengan sebuah fungsi atau lebih dalam

suatu organisasi. Ini dapat berhubungan misalnya dengan fungsi

penggajian suatu divisi atau untuk perusahaan secara keseluruhan.

Keunggulan audit fungsional adalah memungkinkan adanya spesialiasasi

oleh auditor, kekurangan audit operasional adalah tidak dievaluasinya

b. Organisasi

Audit operasional tata suatu organisasi menyangkut keseluruhan unit

organisasi, seperti departemen cabang atau anak perusahaan. Penekanan

dana suatu organisasi adalah seberapa efisien fungsi-fungsi saling

berinteraksi. Cara organisasi dan metode-metode untuk

mengkoordinasikan yang ada sangat penting dalam audit jenis organisasi.

c. Penugasan khusus

Penugasan audit khusus timbul atas permintaan manajemen. Adanya

variasi dalam audit seperti itu, contohnya mencakup penentuan penyebab

tidak efektifnya sistem pengelolaan data elektronik (PDE), penyelidikan

kemungkinan kecurangan dalam suatu divisi, dan membuat rekomendasi

untuk mengurangi biaya produksi suatu barang.

3. Tahapan Audit Operasional

Tahapan dasar dalam melaksanakan audit operasional menurut

Bayangkara (2008), yaitu:

a. Audit Pendahuluan

Audit pendahuluan dilakukan untuk mendapatkan informasi latar

belakang terhadap objek yang diaudit. Disamping itu, pada tahapan ini

juga dilakukan penelaahan terhadap berbagai peraturan, ketentuan, dan

kebijakan berkaitan dengan aktivitas yang diaudit, serta menganalisis

berbagai informasi yang telah diperoleh untuk mengindikasikan hal-hal

Dalam audit ini auditor dapat menentukan beberapa tujuan audit

sementara (tentative audit objective).

b. Review dan Pengujian Pengendalian Manajemen

Pada tahapan ini auditor melakukan review dan pengujian terhadap

pengendalian manajemen objek audit, dengan tujuan untuk menilai

efektifitas pengendalian manajemen dalam mendukung pencapaian

tujuan perusahaan. Hasil pengujian pengendalian manajemen ini dapat

mendukung tujuan audit sementara menjadi tujuan audit yang

sesungguhnya (definitive audit objective), atau mungkin ada beberapa

tujuan audit sementara yang gugur, karena tidak cukup bukti untuk

mendukung tujuan audit tersebut.

c. Audit Terinci

Pada tahap ini auditor melakukan pengumpulan bukti yang cukup

dan kompeten untuk mendukung tujuan audit yang telah ditentukan. Pada

tahap ini dilakukan pengembangan temuan untuk mencari keterkaitan

antara satu temuan dengan temua yang lain dalam menguji permasalahan

yang berkaitan dengan tujuan audit. Temuan yang cukup, relevan, dan

kompeten dalam tahap ini disajikan dalam suatu kertas kerja audit (KKA)

untuk mendukung kesimpulan audit yang dibuat dan rekomendasi yang

diberikan.

d. Pelaporan

Tahapan ini bertujuan mengkomunikasikan hasil audit termasuk

Rekomendasi harus disajikan dalam bahasa operasional dan mudah

dimengerti serta menarik untuk ditindaklanjuti.

e. Tindak Lanjut

Sebagai tahap akhir dari audit operasional, tindak lanjut bertujuan

untuk mendorong pihak-pihak yang berwenang untuk melaksanakan

tindak lanjut (perbaikan) sesuai dengan rekomendasi yang diberikan.

Menurut Setiyawan (2007), dimensi atau sub variabel dalam audit

operasional adalah sebagai berikut:

a. Operasi Manajemen

Operasi manajemen merupakan pendekatan untuk memantau risiko

bisnis yang dihadapi perusahaan dan penekanan pada pencapaian

anggaran dan laba perusahaan. Manajemen Operasi bertanggung jawab

untuk menghasilkan barang atau jasa dalam organisasi. Manajer operasi

mengambil keputusan yang berkenaan dengan suatu fungsi operasi dan

sistem transformasi yang digunakan. Manajemen operasi merupakan

kajian pengambilan keputusan dari suatu fungsi operasi.

b. Struktur Organisasi

Struktur organisasi adalah adanya rangkaian yang menyeluruh untuk

perencanaan,koordinasi, dan pengendalian operasi. Dalam hal ini auditor

hendaknya mamahami struktur organisasi perusahaan berkaitan tata suatu

organisasi menyangkut keseluruhan unit organisasi, seperti departemen

organisasi. Penekanan dana suatu organisasi adalah seberapa efisien

fungsi-fungsi saling berinteraksi

c. Tanggung Jawab

Tanggung jawab merupakan keberhasilan pengendalian dalam

perusahaan tercapai jika pertanggunjawaban secara jelas ditetapkan dan

dikomunikasikan pada seluruh bagian organisasi. Pada masing-masing

bagian suatu organisasi mempunyai tanggung jawab masing-masing

berkaitan dengan bidang yang dilakukan baik dalam tanggung jawab

pelaporan maupun pengawasan aktivitas operasional.

d. Kinerja

Performance atau kinerja merupakan suatu pola tindakan yang

dilaksanakan untuk mencapai tujuan yang diukur dengan mendasarkan

pada suatu perbandingan dengan berbagai standar. Kinerja adalah

pencapaian suatu tujuan dari suatu kegiatan atau pekerjaan tertentu

untuk mencapai tujuan perusahaan yang diukur dengan standar.

Penilaian kinerja perusahaan bertujuan untuk mengetahui efektivitas

operasional perusahaan.

e. Evaluasi

Evaluasi adalah pemeriksaan setiap akhir kerja untuk

mengintrospeksi struktur perusahaan. Evaluasi dilakukan dengan cara

memeriksa laporan keuangan secara berkala, serta mengevaluasi kinerja

4. Tujuan Audit Operasional

Beberapa tujuan audit operasional adalah sebagai berikut:

a. Objek dari audit operasional adalah mengunkapkan kekurangan dan

ketidakberesan dalam setiap unsur yang diuji oleh auditor operasional

hadan untuk menunjukkan perbaikan apa yang mungkin untuk

memperoleh hasil yang terbaik dari operasi yang bersangkutan.

b. Untuk membantu manajemen mencapai administrasi operasi yang paling

efisien.

c. Untuk mengusulkan kepada manajemen, cara-cara dan alat-alat untuk

mencapai tujuan apabila manajemen organisasi sendiri kurang

pengetahuan mengenai pengelolaan yang efisien.

Menurut Lindberg dan Calin dalam Tunggal (2008 : 40), beberapa

alasan tentan diadakannya audit operasional adalah:

a. Manajemen puncak ingin mendapatkan kepastian tentang keefektifan

unit, fungsi, atau perusahaan walaupun semua tampak dalam keadaan

baik, seperti halnya para pemimpin menjalani “medical checkups” secara

rutin.

b. Audit operasional dilakukan karena ditemukan atau dirasakan adanya

masalah.

c. Pihak luar (kreditor) ingin mndapat kepastian bahwa dana yang diberikan

digunakan dengan baik dan sesuai dengan persyaratan yang telah

d. Badan pemerintah yang mengelola peraturan laporan audit operasional

sebagai masukan atau dasar tambahan untuk menilai prestasi operasi dan

posisi keuangan dari suatu lembaga.

C. Audit Atas Persediaan 1. Pengertian Persediaan

Persediaan merupakan suatu unsur umum yang memegang peranan

penting dalam operasi perusahaan,yang secara kontinyu diperoleh atau

diproduksi dan dijual mempunyai efek langsung terhadap laba perusahaan.

Oleh karena itu para pemimpin perusahaan baik perusahaan dagang

maupun industri selalu berusaha untuk mengelola persediaannya sebaik

mungkin. Para ahli mendefinisikan persediaan bermacam-macam sebagai

berikut:

Hendriksen (2001:570) menyatakan bahwa:

“Persediaan meliputi barang perdagangan yang dimaksudkan untuk dijual dalam kondisi usaha normal dan bahan baku serta dalam pembantu yang digunakan dalam proses produksi untuk dijual”.

Menurut PSAK No. 14 tahun 2007 persediaan adalah aktiva:

a. Tersedia untuk dijual dalam kegiatan usaha normal.

b. Dalam proses produksi dan atau dalam perjalanan;

c. Dalam bentuk bahan atau perlengkapan (supplier) untuk digunakan dalam

Pengertian persediaan menurut Kieso, Weygand, Warfield (2007 : 444),

menyatakan bahwa:

“Persediaan adalah pos-pos aktiva yang dimiliki perusahaan untuk dijual dalam operasi bisnis normal atau barang yang akan digunakan atau dikonsumsi dalam memproduksi barang yang akan dijual”.

Dari beberapa pengertian persediaan diatas penulis dapat

menyimpulkan bahwa persediaan adalah aktiva milik perusahaan yang akan

dijual dalam kegiatan normal perusahaan, persediaan juga sangat

berpengaruh besar di dalam laporan laba- rugi didalam suatu perusahaan.

2. Jenis-jenis Persediaan

Penggolongan persediaan dapat dibagi sebagai berikut:

a. Persediaan bahan baku (raw material stock)

Bahan baku merupakan barang-barang yang diperoleh untuk

digunakan dalam proses produksi, beberapa bahan baku diperoleh secara

langsung dari sumber-sumber alam.

b. Persediaan barang dalam proses (good in process)

Barang dalam proses sering dinamakan barang setengah jadi yang

berarti bahan baku yang telah dimasukkan dalam proses produksi tetapi

belum selesai diolah menjadi barang jadi, ini berarti diperlukan

pengelolaan lebih lanjut untuk dijual kemudian untuk dijual kemudian

sebagai barang jadi.

c. Persediaan barang jadi (finished good)

Barang jadi merupakan produk yang telah selesai diproduksi dan

d. Persediaan bagian produk (purchased stock /component stock)

Yaitu persediaan barang yang terdiri bagian produk yang diterima

perusahaan lain, tanpa melalui proses sebelumnya.

e. Persediaan bahan pembantu atau barang-barang perlengkapan

Yaitu bahan baku yang diperlukan dalam proses produksi tetapi tidak

secara langsung mengambil bagian dalam barang jadi, atau jumlah

pemakaiannya pada proses produksi tidak begitu beda.

3. Metode Pencatatan Persediaan

Menurut Kieso, Weygand, Warfield (2007 : 446), metode pencatatan

persediaan ada dua, yaitu:

a. Metode fisik (physical inventory method)

Pada metode ini, jumlah persediaan yang ada tidak dapat diketahui

setiap saat. Jika penjelasan ingin mengetahui jumlah persediaan yang

masih ada, terpaksa harus dilakukan perhitungan fisik ditempat

penyimpanan/gudang.umumnya, perhitungan fisik persediaan secara

lengkap hanya mungkin diadakan pada tahun fiskal. Perhitungan ini

penting dilaksanakan karena untuk memperoleh pengendalian intern yang

baik, apakah saldo persediaan akhir itu sesuai dengan keadaan

sebenarnya, sebab mungkin barang itu ada yang hilang, dicuri, ataupun

diselewengkan.

b. Metode perpetual

Yaitu metode pencatatan persediaan yang selalu mengikuti setiap

menggunakan metode ini maka setiap pesediaan dicatat secara terperinci

pada kartu persediaan atau pada kartu stock yang dibuat untuk setiap

jenis persediaan yang ada. Oleh karena itu jumlah fisik dan nilai

persediaan dapat diketahui setiap saat dari pencatatan persediaan yang

diselenggarakan tanpa harus melakukan perhitungan fisik, tetapi tetap

perlu dilakukan minimal setahun sekali. Bila dilihat dari segi

pengendalian intern, maka metode perpetual lebih baik, karena setiap saat

persediaan diikuti ada kemungkinan secara berkala dilakukan pencatatan

antara saldo gudang dengan saldo menurut buku, bila terdapat selisih

maka dapat dilakukan tindakan secepatnya.

4. Metode Penilaian Persediaan

Menurut Kieso, Weygand, Warfield (2007 : 456), ada empat metode

penilaian persediaan, yaitu:

a. Metode identifikasi khusus (Spectif Identification)

Metode ini memerlukan pengidentifikasian biaya historis dari

masing-masing unit persediaan sampai saat penggunaan dengan metode

identifikasi khusus. Arus biaya yang selalu dibandingkan dengan arus

biaya barang. Metode identifikasi khusus merupakan suatu pendekatan

yang sangat objektif untuk membandingkan biaya historis dengan

pendapatan. Biasanya prosedur identifikasi khusus menggunakan bantuan

sistem akuntansi yang terkomputerisasi dan peralatan yang mampu

membaca laba persediaan. Tetapi prosedur ini biasanya terlalu mahal dan

b. Metode FIFO (First In First Out)

Metode ini didasarkan pada asumsi bahwa pembebanan biaya dalam

perhitungan harga pokok persediaan adalah harga perolehan barang yang

terlebih dahulu masuk. Secara umum dapat dikatakan bahwa barang yang

pertama kali masuk akan dikeluarkan terlebih dahulu sebagai nilai

perolehan barang, yang terakhir masuk akan menjadi nilai persediaan

akhir.

c. Metode LIFO (Last In First Out)

Metode ini didasarkan pada asumsi pembebanan biaya dalam

perhitungan harga pokok penjualan adalah harga perolehan barang yang

terakhir diperoleh. Dengan demikian nilai persediaan akhir, merupakan

nilai akhir dari saldo awal ditambah pembelian pada awal periode,

metode ini akan mencerminkan harga operasional yang lebih wajar

karena menilai persediaan pada periode-periode berjalan mencerminkan

nilai pembelian terakhir sehingga telah mencerminkan keadaan

sebenarnya.

d. Metode harga pokok rata-rata (Average Cost Method)

Metode ini akan selalu menghitung kembali nilai rata-rata dari

persediaan setiap kali ada pembelian. Harga rata-rata persediaan dihitung

5. Prosedur Audit Atas Persediaan

Prosedur mengenai audit siklus persediaan dan pergudangan adalah

sebagai berikut: (Arens, Elder, Beasley 2006 : 305)

a. Prosedur Inisial

Prosedur meliputi penentuan bahwa skedul persediaan sesuai

dengan saldo yang ada di dalam buku besar. Hal ini dapat dilakukan

dengan cara menyelidiki jurnal persediaan atau dengan penyesuaian

catatan perpectual dengan skedul persediaan.

b. Prosedur Analisis

Prosedur analisis rasio yang diperoleh kemudian dibandingkan

dengan rasio sebelumnya, anggaran, dan data persediaan rata-rata, yakni

membandingkan persediaan dan penjualan, selain itu juga melihat

hubungan persediaan, produksi, dan penjualan.

c. Detil Transaksi

Detail transaksi merupakan prosedur untuk menelusuri dan mengusut

data-data persediaan untuk mendapatkan bukti-bukti mengenai

pemrosesan transaksi. Dalam melakukan detil transaksi dapat dilakukan

dengan cara memeriksa penyelesaian produksi dan penjualan serta

pergerakan barang dan produksi.

d. Perhitungan Fisik

Perhitungan fisik merupakan prosedur untuk memperoleh keyakinan

mengenai efektifitas perhitungan persediaan, dan mengukur reliabilitas

Perhitungan fisik dapat dilakukan melalui perhitungan kecukupan

persediaan atau meneliti pergerakan produksi.

e. Keakuratan Persediaan

Keakuratan persediaan merupakan perhitungan kembali keseluruhan

item yang ada didalam daftar persediaan dan memverifikasi

keakuratannya. Hal ini dilakukan dengan cara penghitungan kartu

persediaan dan mangusut perhitungan persediaan.

D. Kinerja Non Keuangan 1. Pengertian Kinerja

Performance atau kinerja merupakan suatu pola tindakan yang

dilaksanakan untuk mencapai tujuan yang diukur dengan mendasarkan pada

suatu perbandingan dengan berbagai standar. Kinerja adalah pencapaian

suatu tujuan dari suatu kegiatan atau pekerjaan tertentu untuk mencapai

tujuan perusahaan yang diukur dengan standar. Penilaian kinerja

perusahaan bertujuan untuk mengetahui efektivitas operasional perusahaan.

Penilaian kinerja perusahaan dapat diukur dengan ukuran keuangan dan

non keuangan. Ukuran keuangan untuk mengetahui hasil tindakan yang

telah dilakukan dimasa lalu dan ukuran keuangan tersebut dilengkapi

dengan ukuran non keuangan tentang kepuasan customer, produktivitas dan

cost effectiveness proses bisnis/intern serta produktivitas dan komitmen

personel yang akan menentukan kinerja keuangan masa yang akan datang.

diluar non keuangan. Peningkatan financial returns yang ditunjukkan

dengan ukuran ROE merupakan akibat dari berbagai kinerja operasional

seperti: (1) meningkatnya kepercayaan customer terhadap produk yang

dihasilkan perusahaan, (2) meningkatnya produktivitas dan cost

effectiveness proses bisnis/intern yang digunakan oleh perusahaan untuk

menghasilkan produk dan jasa, (3) meningkatnya produktivitas dan

komitment personel. Jadi jika manejemen puncak berkehendak untuk

melipatgandakan kinerja keuangan perusahaannya, maka fokus perhatian

seharusnya ditujukan untuk memotivasi personel dalam melipatgandakan

kinerja di perspektif non keuangan atau operasional, karena disitulah

terdapat pemacu sesungguhnya (the real drivers) kinerja keuangan

berjangka panjang.

2. Balance Scorecard

Dalam pengukuran kinerja menggunakan empat perspektif balance

scorecard , yaitu:

a. Perspektif Keuangan

Balance scorecard tetap menggunakan perspektif keuangan karena

ukuran keuangan sangat penting bagi perusahaan. Ukuran keuangan

memberikan petunjuk apakah strategi perusahaan, implementasi dan

pelaksanaannya memberikan kontribusi atau tidak kepada peningkatan

laba perusahaan. Pada saat perusahaan melakukan pengukuran secara

financial, maka hal pertama yang dilakukan adalah mendeteksi

growth, sustain, atau harvest. Ketiga tahapan tersebut mempunyai

konsekuensi yang berbeda terhadap ukuran penelitian. Dalam perspektif

financial, scorecard memungkinkan para eksekutif senior setiap unit

bisnis untuk menetapkan bukan hanya ukuran yang mengevaluasi

keberhasilan jangka panjang perusahaan, tetapi juga berbagai variabel

yang dianggap paling penting untuk menciptakan dan mendorong

tercapainya tujuan jangka panjang.

b. Perspektif Pelanggan

Perusahaan melakukan identifikasi pelanggan dan segmen pasar

yang akan dimasuki. Segmen pasar merupakan sumber yang akan

menjadi komponen penghasilan tujuan financial perusahan. Perspektif

pelanggan memungkinkan perusahaan menyelaraskan berbagai ukuran

pelanggan penting-kepuasan, loyalitas, retensi, akuisisi, dan probabilitas

dengan pelanggan dan segmen pasar sasaran. Para manager juga harus

mengenali apa yang dinilai tinggi oleh para segmen sasaran dan memilih

proposisi nilai apa yang akan diberikan. Mereka kemudian dapat memilih

tujuan dan ukuran dari tiga kelompok atribut, yang jika memuaskan

memungkinkan perusahaan mempertahankan dan memperluas bisnis

dengan pelanggan sasaran. Ketiga atribut itu adalah: atribut produk dan

jasa, hubungan pelanggan serta citra dan reputasi.

c. Perspektif Proses Bisnis Internal

Pada perspektif proses bisnis internal dalam balanced scorecard,

diunggulkan perusahaan. Dalam perspektif ini memungkinkan manajer

untuk mengetahui seberapa baik bisnis berjalan dan apakah produk atau

jasa sudah sesuai dengan spesifikasi pelanggan.

Dalam pendekatan Balanced Scorecard pengukuran perspektif

proses bisnis internal dalam sebuah organisasi secara umum dapat dibagi

menjadi tiga tahap (Kaplan dan Norton 2000:83), yaitu:

1) Proses Inovasi

Dalam proses inovasi, unit bisnis meneliti kebutuhan pelanggan yang

sedang berkembang atau yang masih tersembunyi, kemudian

menciptakan produk atau jasa yang akan memenuhi kebutuhan

tersebut. Proses inovasi dibagi menjadi dua bagian yaitu

mengidentifikasi kebutuhan pasar dan menciptakan produk atau jasa

untuk memenuhi kebutuhan pasar.

2) Proses Operasi

Proses operasi perusahaan menunjukkan aktivitas yang dilakukan oleh

perusahaan dimulai dari diterimanya pesanan pelanggan dan diakhiri

dengan penyampaian produk atau jasa kepada pelanggan.

3) Proses Pelayanan Purna Jual

Proses ini merupakan jasa pelayanan kepada pelanggan setelah

penjualan produk atau jasa tersebut dilakukan. Layanan purna jual

mencakup garansi dan berbagai aktivitas perbaikan, penggantian

produk yang rusak dan yang dikembalikan serta pemrosesan

d. Perspektif Pertumbuhan dan Pembelajaran

Proses pembelajaran dan pertumbuhan ini bersumber dari faktor

sumber daya manusia, sistem, dan prosedur organisasi yang berperan

dalam pertumbuhan jangka panjang. Kaplan dan Norton (2000:110)

dalam menyebutkan bahwa ada tiga kategori dalam perspektif ini, yaitu:

1) Kapabilitas pekerja

Salah satu perubahan yang paling dramatis dalam pemikiran

manajemen selama 15 tahun terakhir adalah pergeseran peran para

pekerja perusahaan. Saat ini pekerja dituntut untuk lebih kritis dan

melakukan evaluasi terhadap proses dan lingkungan, dan memberikan

usulan perbaikan bagi perusahaan di masa depan.

2) Kapabilitas sistem informasi

Motivasi dan keahlian pekerja saja tidak cukup dalam menunjang

pencapaian tujuan proses bisnis internal, tanpa adanya informasi yang

tepat waktu, cepat dan akurat sebagai umpan balik. Dengan

kemampuan sistem informasi yang memadai, kebutuhan seluruh

tingkatan manajemen dan pekerja atas informasi yang akurat dan tepat

waktu dapat dipenuhi dengan sebaik-baiknya.

3) Motivasi, pemberdayaan dan keselarasan

Pegawai yang memiliki informasi yang berlimpah tidak akan

memberikan kontribusi pada keberhasilan usaha, apabila mereka tidak

perusahaan atau tidak diberi kebebasan dalam pengambilan keputusan

atau bertindak.

Dan dalam kinerja non keuangan ini penulis menggunakan dua

perspektif yakni perspektif proses bisnis internal dan perspektif

pembelajaran dan pertumbuhan.

E. Penelitian Terdahulu

Penelitian terdahulu pernah dilakukan oleh Agus Setiyawan (2007)

dengan judul “ Pengaruh Sistem Pengendalian Intern, Pengelolaan Persediaan

tehadap Audit Operasional”. Hasil penelitiannya menunjukkan bahwa sistem

pengendalian internal tidak berpengaruh signifikan terhadap audit operasional,

sedangkan pengelolaan persediaan berpengaruh signifikan terhadap audit

operasional, dan dari hasil penelitian menunjukkan bahwa variabel sistem

pengendalian intern dan pengelolaan persediaan mampu menjelaskan atau

mempengaruhi audit operasional sebesar 65%, sedangkan sisanya dijelaskan

variabel lainnya.

Beberapa peneliti sebelumya diantaranya Hambaly (2002) dalam

Setiyawan (2007) telah melakukan penelitian tentang audit operasional atas

pengelolaan persediaan. Hasilnya menunjukkan bahwa audit operasional baik

secara simultan maupun secara parsial berpengaruh signifikan terhadap

pengelolaan persediaan.

Peneliti yang lain diantaranya Soetjipto (2001) dalam Setiyawan (2007)

manajemen dalam rangka peningkatan ketaatan pada peraturan kehematan,

efisiensi, dan keefektifan kinerja manajemen. Hasil penelitiannya menunjukkan

bahwa audit operasional berpengaruh signifikan, baik secara simultan maupun

parsial terhadap sistem pengendalian manajemen dalam rangka peningkatan

ketaatan pada peraturan kehematan, efisiensi, dan kefektifan kinerja

manajemen.

Hal demikian tidak berbeda jauh dengan yang diutarakan Hakim (2003)

yang meneliti tentang peranan sistem serta prosedur pencatatan persediaan

barang pada perusahaan dalam pelaksanaan pengendalian intern. Hasilnya

menunjukkan bahwa sistem dan prosedur pencatatan persediaan sangat

berpengaruh dalam pelaksanaan pengendalian intern.

Dalam penelitian Iriyadi (2004) tentang evaluasi pemeriksaan operasional

dalam meningkatkat efektifitas pengendalian intern penjualan. Hasilnya

menunjukkan bahwa dengan adanya pemeriksaan operasional, pengendalian

intern penjualan dapat berjalan secara efektif.

Hal serupa pernah diteliti oleh Hendarty tentang audit sistem informasi

persediaan, Hasil yang dicapai dari proses audit berfokus pada kelemahan-

kelemahan yang ada pada sistem dimana kelemahan-kelemahan tersebut

disajikan dalam bentuk matriks risiko dan pengendalian yang terdiri dari

temuan masalah, potensi risiko (Impact dan Likelihood), keandalan

pengendalian yang ada (Design dan Effectiveness).

Hal itu didukung pula dalam penelitian Pratolo (2007) tentang good

operasional dan pengendalian intern sebagai variabel eksogen serta tinjauannya

pada jenis perusahaan. Hasilnya menyatakan bahwa pengujian korelasi antara

variabel audit operasional dan pengendalian intern menunjukkan bahwa kedua

variabel tersebut berkorelasi secara signifikan.

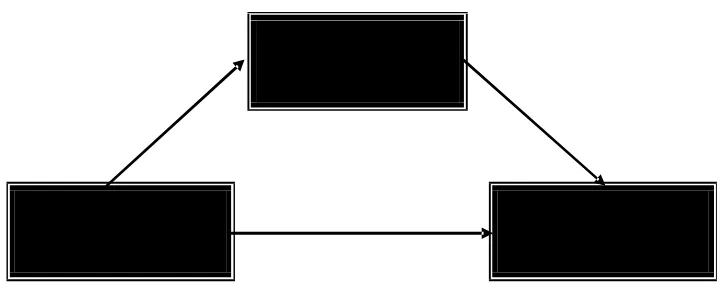

F. Kerangka Penelitian

Berdasarkan kerangka teori diatas, maka kerangka pemikiran yang

akan diteliti dalam penelitian ini dapat dilihat pada gambar dibawah ini:

Gambar 2.1 Kerangka Pemikiran

Variabel intervening

Variabel Independen Variabel Dependen

Audit atas Persediaan

Audit Operasional Kinerja Non

Keuangan

G. Hipotesis

Berdasarkan kerangka pemikiran diatas agar sesuai dengan tujuan

penelitian untuk menjawab pertanyaan penelitian, maka hipotesis yang diuji

adalah sebagai berikut:

Ha1: Terdapat pengaruh audit operasional terhadap kinerja non

keuangan.

Ha2: Terdapat pengaruh audit operasional terhadap kinerja non

keuangan melalui audit atas persediaan.

Ha3: Terdapat pengaruh secara simultan audit operasional dan audit

BAB III

METODOLOGI PENELITIAN

B. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisa hubungan kausalitas yang

menjelaskan hubungan variabel independen yaitu, audit operasional terhadap

variabel dependennya yaitu kinerja non keuangan melalui variabel

intervening yaitu, audit atas persediaan. Tempat melakukan penelitian ini

dilaksanakan pada perusahaan-perusahaan manufaktur di Tangerang.

C. Metode Penentuan Sampel

Teknik yang digunakan dalam penentuan sampel ini adalah Purposive

Sampling atau Judgement Sampling, yakni teknik yang dilakukan

berdasarkan kriteria yang disesuaikan dengan tujuan penelitian atau

pertimbangan dari peneliti. Dengan kata lain, asal saja calon responden

tersebut sesuai dengan karakteristik populasi yang diinginkan, siapapun

responden yang bersangkutan, dimana dan kapan saja ditemui dapat dijadikan

sebagai elemen-elemen sampel penelitian (Hamid, 2005).

Berdasarkan kriteria tersebut, responden yang diteliti adalah para pejabat

yang menjabat keahlian masing-masing dan juga pegawai yang memegang

D. Metode Pengambilan Data

Sumber data yang dipakai dalam penelitian ini adalah data primer. Data

primer merupakan sumber data yang diperoleh langsung dari sumber asli

(tidak melalui media perantara) yang dikumpulkan secara khusus oleh peneliti

untuk menjawab pertanyaan penelitian (Indriantoro dan Supomo, 2006:147).

Populasi dari penelitian ini adalah perusahaan manufaktur di Tangerang.

Metode yang mendukung dalam pengumpulan data guna melengkapi

penelitian ini digunakan serangkaian kegiatan sebagai berikut:

1. Observasi

Pengumpulan data dilakukan dengan mengadakan pengamatan dan

pencatatan secara langsung terhadap objek penelitian.

2. Wawancara

Yaitu suatu cara pengumpulan dan melalui tanya jawab dengan pihak-

pihak tertentu yang berhubungan dengan penelitian.

3. Kuisioner

Dalam penelitian ini penulis mengajukan pernyataan secara tertulis

maupun secara lisan.

Untuk memperoleh dan konsep yang akurat, sehingga dapat memecahkan

masalah penulis mengadakan penelitian kepustakaan dengan membaca dan

mengumpulkan buku-buku, artikel, jurnal-jurnal, surat kabar, majalah serta

bacaan lain yang berhubungan dengan masalah yang diteliti.

E. Teknik Analisa Data 1. Statistik Diskriptif

Statistik diskriptif digunakan oleh peneliti untuk memberikan informasi

mengenai karakteristik variabel penelitian yang utama dan daftar demografi

responden. Statistic deskripti. Memberikan gambaran atau deskripsi suatu

data yang dilihat rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis dan skewness (kemencengan distribusi)

(Imam Ghozali, 2005).

2. Uji Kualitas Data

Metode analisis data yang digunakan di penelitian ini adalah metode

analisis statistik yang perhitungannya dilakukan dengan menggunakan SPSS

versi 17.0. Analisis ini bertujuan untuk menentukan pengaruh antara

variabel audit operasional (X1) terhadap variabel kinerja non keuangan (Y)

dengan variabel audit atas persediaan (X2),.

Reliabilitas berkaitan dengan keterandalan suatu indikator. Informasi

yang ada pada indikator ini tidak berubah-ubah, atau biasa disebut

dengan konsisten. Uji reabilitas dilakukan untuk menguji apakah

jawaban dari responden konsisten atau stabil. Suatu angket dikatakan

reliable (andal) jika jawaban seseorang terhadap pertanyaan adalah

konsisten atau stabil dari waktu ke waktu. SPSS memberikan fasilitas

untuk mengukur reliabilitas dengan uji Cronbach Alpha ( ). Suatu

konstruk atau variabel dikatakan reliable jika memberikan nilai

Cronbach Alpha >0,6 (Ghozali, 2005).

b. Uji Validitas

Validitas adalah untuk melihat kecermatan alat ukur yaitu mengukur

apa yang akan diukur. Dalam penelitian ini, suatu kuesioner dinyatakan

valid, jika pertanyaan maupun pernyataan pada kuesioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Pengujian validitas dalam penelitian ini dilakukan dengan menggunakan

Person Correlation yang terdapat dalam program SPSS 17.0. Suatu

pertanyaan dikatakan valid jika tingkat signifikasinya dibawah 0,05.

3. Uji Asumsi Klasik

Adapun pengujian yang dilakukan sebagai berikut:

a. Uji Multikolinieritas

Multikolinieritas bertujuan untuk menguji apakah pada model

terjadi maka terdapat problem multikolinieritas (multiko). Model

regresi yang baik seharusnya tidak ada korelasi diantara variabel

independen. Deteksi adanya multikolinieritas dengan perhitungan

besaran Variance Inflation faktor (VIF) dan Tolerance (Tol). Dimana

model regersi yang bebas multiko adalah mempunyai nilai VIF

disekitar angka 1 dan mempunyai angka Tolerance mendekati 1.

Persamaan regresi yang bebas multiko juga ditujukan dengan koefisien

korelasi antara variabel independen haruslah lemah atau dibawah 0,5

(Santoso, 2002:2003).

b. Uji Heterokedastisitas

Heterokedastisitas menunjukkan bahwa variasi variabel tidak sama

untuk semua pengamatan pada heterokedastisitas kesalahan yang terjadi

tidak random, tetapi menunjukan hubungan yang sistematis sesuai

dengan besarnya satu atau lebih variabel. Heterokedastisitas bertujuan

untuk menguji apakah dalam model regresi terjadi ketidaksamaan

variasi dari residual dan satu pengamatan kepengamatan lainnya. Jika

varian dari residual dan satu pengamatan kepengamatan lainnya tetap

maka homokedastisitas dan jika berbeda disebut heterokedastisitas.

Model regresi yang baik yang homokedastisitas dan tidak terjadi

heterokedastisitas. Untuk mengetahui ada atau tidaknya