SKRIPSI

PENGARUH STRUKTUR AKTIVA, RETURN ON ASSETS, PERTUMBUHAN PENJUALAN, UKURAN PERUSAHAAN, PRICE EARNING RATIO, DAN

LIKUIDITAS TERHADAP STRUKTUR PENDANAAN DENGAN KEPEMILIKAN INSTITUSIONAL SEBAGAI VARIABEL

MODERATING PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

Rafika Dewi Aulia 110503168

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan skripsi saya yang berjudul “Pengaruh Struktur Aktiva, Return On Assets, Pertumbuhan Penjualan, Ukuran Perusahaan, Price Earning Ratio, dan Likuiditas Terhadap Struktur Pendanaan Dengan Kepemilikan Institusional Sebagai Variabel Moderating Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Data yang saya peroleh dari lembaga dan saya kutip dari hasil karya penulis lain yang telah mendapatkan izin serta telah dicantumkan sumbernya secara jelas menurut norma dan etika penulisan ilmiah.

Apabila di kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya berikut ini, maka saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juni 2015 Yang Membuat Pernyataan

ABSTRAK

Pengaruh Struktur Aktiva, Return On Assets, Pertumbuhan Penjualan, Ukuran Perusahaan, Price Earning Ratio, dan Likuiditas terhadap Struktur Pendanaan dengan Kepemilikan Institusional Sebagai Variabel Moderating

Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2013

Penelitian ini bertujuan untuk mengetahui apakah variabel Struktur Aktiva, Return On Assets, Pertumbuhan Penjualan, Ukuran Perusahaan, Price Earning Ratio, dan Likuiditas berpengaruh secara simultan maupun parsial terhadap Struktur Pendanaan dan untuk mengetahui apakah Kepemilikan Institusional mampu memoderasi hubungan antara variabel Struktur Aktiva, Return On Assets, Pertumbuhan Penjualan, Ukuran Perusahaan, Price Earning Ratio, dan Likuiditas terhadap Struktur Pendanaan pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2013.

Sejalan dengan penelitian ini, penelitian ini dilakukan dengan menggunakan metode purposive sampling, artinya sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu. Sampel dalam penelitian ini dari tahun 2012-2013 berjumlah 87 perusahaan. Teknik pengumpulan data berdasarkan pada data sekunder. Dalam penelitian ini, data sekunder diperoleh dari laporan keuangan tahunan perusahaan-perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013.

Hasil dari pengujian hipotesis ini yaitu variabel Struktur Aktiva, Return On Assets, Pertumbuhan Penjualan, Ukuran Perusahaan, Price Earning Ratio, dan Likuiditas berpengaruh signifikan secara simultan (uji F) terhadap Struktur Pendanaan pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013. Sedangkan secara parsial (uji t) Struktur Aktiva, Return On Assets, dan Likuiditas berpengaruh signifikan dan negatif terhadap Struktur Pendanaan, Ukuran Perusahaan berpengaruh signifikan dan positif terhadap Struktur Pendanaan, Pertumbuhan Penjualan dan Price Earning Ratio tidak memiliki pengaruh terhadap Struktur Pendanaan perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013. Hasil Uji Residual menunjukkan Kepemilikan Institusinal sebagai variabel moderating tidak mampu memoderasi hubungan antara Struktur Aktiva, Return On Assets, Pertumbuhan Penjualan, Ukuran Perusahaan, Price Earning Ratio, dan Likuiditas terhadap Struktur Pendanaan pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2013.

ABSTRACT

The Effect of Tangibility, Return On Assets, Sales Growth, Firm Size, Price Earning Ratio, and Liquidity on Financial Structure with Institutional Ownership as the Moderating Variable to Manufacturing Companies Listed in

Indonesia Stock Exchange for Period 2012-2013

This study aims to determine whether the variable Quality Tangibility, Return On Assets, Sales Growth, Firm Size, Price Earning Ratio, and Liquidity influence simultaneously and partially on on Financial Structure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013 and to determine whether the Institutional Ownership able to moderate the relationship between Tangibility, Return On Assets, Sales Growth, Firm Size, Price Earning Ratio, and Liquidity on Financial Structure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013.

In accordance with the purposes of this study, the research was conducted by using purposive sampling method, meaning that the sample in this study were selected based on specific criteria. The sample in this study from the year 2012-2013 amount 87 companies. Data collection techniques based on secondary data. In this study, the secondary data obtained from the annual report of manufacturing companies are listed on Stock Exchange in the period of the study 2012-2013.

The result of the hyphotesis test showed that Tangibility, Return On Assets, Sales Growth, Firm Size, Price Earning Ratio, and simultaneously (F Test) effect significantly on the Financial Structure of Manufacturing Companies are listed in Stock Exchange for period 2012-2013. While partially (t test) showed that Tangibility, Return On Assets, and Liquidity have significant negative influence to Financial Structure, Firm Size has significant positive influence to the Financial Structure, Sales Growth and Price Earning Ratio have not significant influence to the Financial Structure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013. The result of Residual Test showed that Institutional Ownership as the moderating variable is not able to moderate the relationship between Tangibility, Return On Assets, Sales Growth, Firm Size, Price Earning Ratio, and Liquidity on Financial Structure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013.

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Struktur Aktiva, Return On Assets, Pertumbuhan Penjualan, Ukuran Perusahaan, Price Earning Ratio, dan Likuiditas Terhadap Struktur Pendanaan Dengan Kepemilikan Institusional Sebagai Variabel Moderating Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” ini dengan baik, sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi Universitas Sumatera Utara. Penulis ingin menyampaikan rasa hormat, penghargaan dan terima kasih atas bantuan dan dukungan yang diberikan oleh semua pihak selama masa perkuliahan hingga terselesaikannya skripsi ini, yaitu kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec., Ac., Ak., CA, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA, selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Rina Br. Bukit, S.E, M.Si, Ak., selaku Dosen Pembimbing dan Bapak Drs. Rustam, M.Si, Ak., selaku Dosen Pembanding penulis yang telah memberikan bimbingan, kritik dan saran dari awal penulisan skripsi ini hingga selesai.

5. Semua Dosen Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara yang telah mendidik dan membimbing penulis selama perkuliahan. Seluruh pegawai Fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara yang telah melayani dan membantu penulis selama masa perkuliahan.

Penulis juga menyadari bahwa dalam menyusun skripsi ini masih banyak kekurangan serta jauh dari sempurna. Oleh karena itu, kritik dan saran yang membangun sangat penulis harapkan. Harapan penulis, semoga skripsi ini bermanfaat bagi pembaca.

Medan, Juni 2015 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ASTRAK ... ii

ABSTARCT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 12

2.1.1. Struktur Pendanaan ... 12

2.1.1.1. Pengertian Struktur Pendanaan ... 12

2.1.1.2. Faktor-faktor yang mempengaruhi Struktur Pendanaan ... 14

2.1.1.3. Teori Struktur Pendanaan ... 18

2.1.2. Struktur Aktiva ... 24

2.1.3. Return On Assets ... 26

2.1.4. Pertumbuhan Penjualan ... 28

2.1.5. Ukuran Perusahaan ... 29

2.1.6. Price Earning Ratio ... 30

2.1.7. Likuiditas ... 32

2.1.8. Kepemilikan Institusional ... 33

2.2. Tinjauan Penelitian Terdahulu ... 36

2.3. Kerangka Konseptual ... 40

2.4. Hipotesis Penelitian ... 43

BAB III METODE PENELITIAN 3.1. Desain Penelitian ... 45

3.2. Populasi dan Sampel Penelitian ... 45

3.3. Jenis dan Sumber Data ... 47

3.4. Metode Pengumpulan Data ... 48

3.5. Definisi Operasional dan Pengukuran Variabel Penelitian .... 48

3.5.1. Variabel Dependen ... 48

3.5.2. Variabel Independen ... 49

3.5.3. Variabel Moderating ... 49

3.7. Pengujian Hipotesis Penelitian ... 54

3.7.1. Pengujian Hipotesis Pertama (H1) ... 56

3.7.1. Pengujian Hipotesis Kedua (H2) ... 56

BAB IV HASIL PENELITIAN 4.1. Data Penelitian ... 58

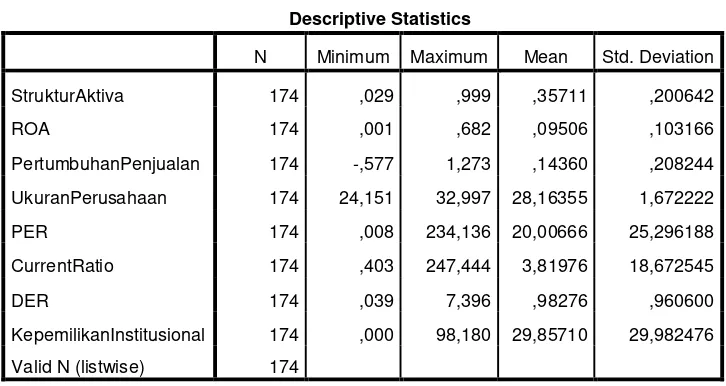

4.1.1. Statistik Deskriptif ... 58

4.1.2. Uji Asumsi Klasik Sebelum Transformasi ... 61

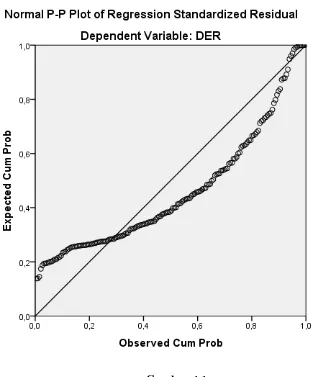

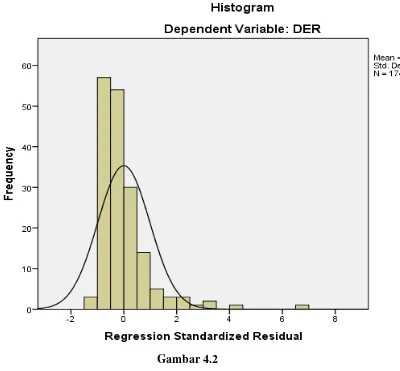

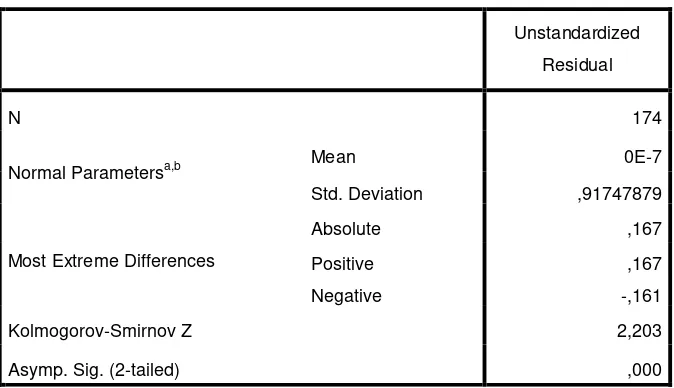

4.1.2.1 Uji Normalitas ... 61

4.1.2.2 Uji Multikolinearitas ... 64

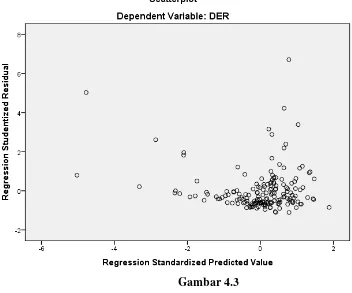

4.1.2.3 Uji Heteroskedastisitas ... 66

4.1.2.4 Uji Autokorelasi ... 68

4.1.3. Uji Asumsi Klasik Setelah Transformasi ... 69

4.1.3.1 Uji Normalitas ... 69

4.1.3.2 Uji Multikolinearitas ... 71

4.1.3.3 Uji Heteroskedastisitas ... 72

4.1.3.4 Uji Autokorelasi ... 73

4.2. Pengujian Hipotesis ... 75

4.2.1. Pengujian Koefisien Determinasi ... 74

4.2.2. Uji Signifikansi Simultan (Uji-F) ... 75

4.2.3. Uji Signifikansi Parsial (Uji-t) ... 75

4.2.4. Pengujian Regresi dengan Variabel Moderating ... 78

4.3. Pembahasan Hasil Penelitian ... 80

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 87

5.2. Keterbatasan Penelitian ... 88

5.3. Saran ... 89

DAFTAR PUSTAKA ... 89

DAFTAR TABEL

No. Tabel Judul ... ... ... Halaman

2.1 Review Penelitian Terdahulu ... 38

3.1 Definisi Operasional Variabel Penelitian ... 50

4.1 Statistik Deskriptif ... 58

4.2 One Sample Kolmogorov Smirnov Test Sebelum Transformasi ... 64

4.3 Hasil Uji Multikolinearitas Sebelum Transformasi ... 65

4.4 Uji Durbin-Watson Sebelum Transformasi ... 68

4.5 One Sample Kolmogorov Smirnov Test Setelah Transformasi ... 71

4.6 Hasil Uji Multikolinearitas Setelah Transformasi... 72

4.7 Uji Durbin-Watson Setelah Transformasi ... 74

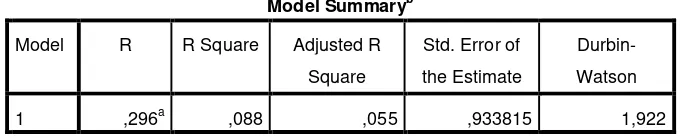

4.8 Uji Koefisien Determinasi ... 74

4.9 Hasil Uji F ... 75

4.10 Hasil Uji t ... 76

DAFTAR GAMBAR

No. Gambar Judul ... Halaman

2.1 Kerangka Konseptual Penelitian ... 41

4.1 Normal P-Plot Sebelum Transformasi ... 62

4.2 Grafik Histogram Sebelum Transformasi ... 63

4.3 Diagram Scatterplot Sebelum Transformasi ... 67

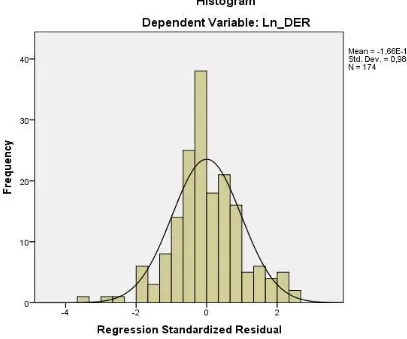

4.4 Grafik Histogram Setelah Transformasi ... 69

4.5 Normal P-Plot Setelah Transformasi ... 70

DAFTAR LAMPIRAN

No. Lampiran Judul ... Halaman

1 Daftar Populasi dan Sampel Penelitian ... 94

2 Data Struktur Aktiva ... 102

3 Data Return On Assets ... 105

4 Data Pertumbuhan Penjualan ... 108

5 Data Ukuran Perusahaan ... 111

6 Data Price Earning Ratio ... 114

7 Data Likuiditas (Current Ratio) ... 117

8 Data Kepemilikan Institusional ... 120

9 Data Struktur Pendanaan (Debt To Equity Ratio) ... 123

ABSTRAK

Pengaruh Struktur Aktiva, Return On Assets, Pertumbuhan Penjualan, Ukuran Perusahaan, Price Earning Ratio, dan Likuiditas terhadap Struktur Pendanaan dengan Kepemilikan Institusional Sebagai Variabel Moderating

Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2013

Penelitian ini bertujuan untuk mengetahui apakah variabel Struktur Aktiva, Return On Assets, Pertumbuhan Penjualan, Ukuran Perusahaan, Price Earning Ratio, dan Likuiditas berpengaruh secara simultan maupun parsial terhadap Struktur Pendanaan dan untuk mengetahui apakah Kepemilikan Institusional mampu memoderasi hubungan antara variabel Struktur Aktiva, Return On Assets, Pertumbuhan Penjualan, Ukuran Perusahaan, Price Earning Ratio, dan Likuiditas terhadap Struktur Pendanaan pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2013.

Sejalan dengan penelitian ini, penelitian ini dilakukan dengan menggunakan metode purposive sampling, artinya sampel dalam penelitian ini dipilih berdasarkan kriteria tertentu. Sampel dalam penelitian ini dari tahun 2012-2013 berjumlah 87 perusahaan. Teknik pengumpulan data berdasarkan pada data sekunder. Dalam penelitian ini, data sekunder diperoleh dari laporan keuangan tahunan perusahaan-perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013.

Hasil dari pengujian hipotesis ini yaitu variabel Struktur Aktiva, Return On Assets, Pertumbuhan Penjualan, Ukuran Perusahaan, Price Earning Ratio, dan Likuiditas berpengaruh signifikan secara simultan (uji F) terhadap Struktur Pendanaan pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013. Sedangkan secara parsial (uji t) Struktur Aktiva, Return On Assets, dan Likuiditas berpengaruh signifikan dan negatif terhadap Struktur Pendanaan, Ukuran Perusahaan berpengaruh signifikan dan positif terhadap Struktur Pendanaan, Pertumbuhan Penjualan dan Price Earning Ratio tidak memiliki pengaruh terhadap Struktur Pendanaan perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013. Hasil Uji Residual menunjukkan Kepemilikan Institusinal sebagai variabel moderating tidak mampu memoderasi hubungan antara Struktur Aktiva, Return On Assets, Pertumbuhan Penjualan, Ukuran Perusahaan, Price Earning Ratio, dan Likuiditas terhadap Struktur Pendanaan pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2013.

ABSTRACT

The Effect of Tangibility, Return On Assets, Sales Growth, Firm Size, Price Earning Ratio, and Liquidity on Financial Structure with Institutional Ownership as the Moderating Variable to Manufacturing Companies Listed in

Indonesia Stock Exchange for Period 2012-2013

This study aims to determine whether the variable Quality Tangibility, Return On Assets, Sales Growth, Firm Size, Price Earning Ratio, and Liquidity influence simultaneously and partially on on Financial Structure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013 and to determine whether the Institutional Ownership able to moderate the relationship between Tangibility, Return On Assets, Sales Growth, Firm Size, Price Earning Ratio, and Liquidity on Financial Structure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013.

In accordance with the purposes of this study, the research was conducted by using purposive sampling method, meaning that the sample in this study were selected based on specific criteria. The sample in this study from the year 2012-2013 amount 87 companies. Data collection techniques based on secondary data. In this study, the secondary data obtained from the annual report of manufacturing companies are listed on Stock Exchange in the period of the study 2012-2013.

The result of the hyphotesis test showed that Tangibility, Return On Assets, Sales Growth, Firm Size, Price Earning Ratio, and simultaneously (F Test) effect significantly on the Financial Structure of Manufacturing Companies are listed in Stock Exchange for period 2012-2013. While partially (t test) showed that Tangibility, Return On Assets, and Liquidity have significant negative influence to Financial Structure, Firm Size has significant positive influence to the Financial Structure, Sales Growth and Price Earning Ratio have not significant influence to the Financial Structure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013. The result of Residual Test showed that Institutional Ownership as the moderating variable is not able to moderate the relationship between Tangibility, Return On Assets, Sales Growth, Firm Size, Price Earning Ratio, and Liquidity on Financial Structure to Manufacturing Companies Listed in Indonesia Stock Exchange for Period 2012-2013.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pendanaan adalah fondasi utama dalam dunia usaha dan perekonomian. Struktur pendanaan merupakan indikasi bagaimana perusahaan membiayai kegiatan operasionalnya atau bagaimana perusahaan membiayai aktivanya. Dengan demikian struktur pendanaan tercermin pada keseluruhan pasiva dalam neraca. Umumnya, perusahaan didanai dengan ekuitas atau dengan hutang, tetapi sebagian besar perusahaan menggunakan kombinasi dari kedua sumber pendanaan ini untuk meningkatkan nilai perusahaan dan kekayaan pemegang saham. Di negara yang sedang berkembang seperti Indonesia, banyak perusahaan yang tidak sepenuhnya mendanai perusahaannya dengan modal sendiri, tetapi juga disertai penggunaan dana melalui hutang, baik hutang jangka panjang maupun hutang jangka pendek.

Sedangkan sumber dana eksternal adalah sumber dana yang berasal dari luar perusahaan, yang terdiri dari hutang jangka pendek, hutang jangka panjang, dan penerbitan obligasi.

Perusahaan dapat dikatakan baik dalam hal pendanaan apabila sebagian besar dana yang digunakan untuk investasi maupun operasional berasal dari dana internal. Namun dengan keterbatasan sumber dana internal yang dimiliki maka perusahaan dalam melakukan ekspansi untuk dapat lebih berkembang harus mencari alternatif pendanaan yang berasal dari dana eksternal perusahaan. Ini artinya, untuk dapat mengembangkan perusahaannya dan meningkatkan produktifitas diperlukan sebuah sumber dana yang banyak, akan tetapi karena terbatasnya sumber dana internal yang dimiliki perusahaan membuat perusahaan mencari dana lain dari luar perusahaan, baik dalam bentuk hutang maupun dengan mengeluarkan saham baru untuk memenuhi kebutuhan modalnya. Dengan kata lain, perusahaan melakukan pendanaan dengan utang (debt financing) atau dengan saham baru (external equity financing). Kombinasi antara dana yang bersumber dari internal dan eksternal perusahaan inilah yang disebut dengan struktur pendanaan. Dalam hal ini, perusahaan harus memilih sumber pendanaan terbaik untuk mencapai struktur modal yang optimal yang selaras dengan kebutuhan perusahaan dalam mengambil keputusan pendanaan yang bernampak positif bagi kinerja perusahaan.

perusahaan meningkatkan leverage maka perusahaan ini dengan sendirinya akan meningkatkan risiko keuangan perusahaan. Menggunakan lebih banyak hutang juga berarti memperbesar risiko yang ditanggung pemegang saham, karena cenderung akan menurunkan harga saham. Namun, menggunakan lebih banyak hutang juga akan memperbesar tingkat pengembalian yang diharapkan (expected rate of return). Di samping itu, alasan utama menggunakan hutang adalah karena biaya bunga dapat dikurangkan dalam perhitungan pajak, sehingga dapat menurunkan biaya hutang yang sesungguhnya. Semakin besar proporsi hutang maka semakin besar perlindungan pajak yang diperoleh. Modigliani and Miller (1963:118) menyatakan bahwa perusahaan harus menggunakan cukup banyak hutang untuk mengurangi bunga.

Salah satu isu terpenting yang dihadapi manajer keuangan saat ini adalah bagaimana menetapkan kombinasi yang tepat antara hutang dan ekuitas yang akan meminimalkan biaya modal dan meningkatkan pengembalian (Dadson et al, 2012:157). Groth dan Anderson (1997:120) menyatakan komposisi yang efisien dapat mengurangi biaya modal. Kombinasi yang tepat dari hutang dan ekuitas yang akan meminimalkan biaya modal perusahaan dan memaksimalkan kinerja perusahaan serta nilai pasar perusahaan adalah struktur pendanaan yang optimal. Brigham dan Houston (2001:5) menyatakan bahwa struktur modal yang optimal harus berada pada keseimbangan antara risiko dan pengembalian yang memaksimumkan harga saham. Sedangkan Sartono (2001:247) mengatakan bahwa struktur modal yang optimal dapat dicapai dengan menyeimbangkan keuntungan

Keputusan pendanaan yang dilakukan secara tidak cermat dapat menimbulkan financial distress yang selanjutnya dapat menyebabkan kebangkrutan. Hal ini dikarenakan oleh timbulnya biaya modal yang tinggi yang berakibat pada rendahnya profitabilitas perusahaan. Oleh karena itu, keputusan pendanaan yang tepat sangat penting demi kelancaran operasional perusahaan dalam jangka panjang.

Tujuan utama manajer keuangan adalah membentuk kombinasi pendanaan yang dapat menurunkan biaya serendah mungkin, mempertahankan biaya serendah mungkin, mempertahankan kebijakan deviden dan pendapatan, serta memaksimalkan kekayaan pemegang saham. Para manajer keuangan harus tetap memperhatikan cost of capital di dalam menentukan struktur pendanaan apakah kebutuhan dana perusahaan dipenuhi dengan modal sendiri ataukah dipenuhi dengan modal asing. Kebijakan struktur pendanaan yang tepat akan meningkatkan harga saham perusahaan, dengan demikian kemakmuran para pemegang saham juga akan meningkat.

Dalam menjalankan usaha, pemilik biasanya melimpahkan kepercayaan kepada pihak lain, yaitu manajer sehingga menyebabkan timbulnya hubungan keagenan. Masalah tersebut bisa terjadi antara: pemilik (shareholders) dengan manajer, manajer dengan debtholders, serta manajer dan shareholders dengan debtholders.

kepemilikan investor institusional seperti bank, perusahaan asuransi, perusahaan investasi, dan kepemilikan oleh institusi lain akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen. Selain itu dapat juga dilakukan dengan meningkatkan penggunaan pendanaan melalui hutang. Peningkatan hutang akan menurunkan besarnya konflik antara pemegang saham dengan manajemen. Disamping itu hutang juga akan menurunkan excess cash flow yang ada dalam perusahaan sehingga menurunkan kemungkinan pemborosan dilakukan oleh manajemen (Jensen et al., 1992:250).

Penelitian empiris yang meneliti tentang hubungan struktur kepemilikan terhadap hutang (debt equity ratio) menyatakan bahwa proporsi kepemilikan saham merupakan faktor yang dapat menimbulkan konflik antara pemilik dengan manajemen. Penyebab konflik antara manajer dengan pemegang saham antara lain dalam hal pembuatan keputusan pendanaan. Struktur kepemilikan perusahaan tidak hanya ditentukan oleh jumlah hutang dan equity saja, tetapi juga ditentukan oleh prosentase kepemilikan oleh manajer dan investor institusional (Wahidahwati, 2002:12).

perusahaan, fleksibilitas keuangan. Raza et al (2013) mengemukakan lima faktor determinan dalam struktur pendanaan, yaitu profitability, tangibility, size, liquidity, dan growth opportunities. Menurut Weston dan Copeland (1997:208) menyatakan bahwa faktor-faktor yang mempengaruhi struktur pendanaan dari perusahaan adalah tingkat petumbuhan penjualan, stabilitas arus kas, karakteristik industri, struktur aktiva, sikap manajemen dan sikap pemberi pinjaman. Selain itu Sartono (1996:58) mengemukakan bahwa variabel-variabel yang mempengaruhi struktur pendanaan adalah ukuran perusahaan, kelas industri, operating leverage, resiko bisnis, profitabilitas dan kebijaksanaan dividen. Selain itu, Muftukhah (2013:69) menyatakan bahwa kepemilikan manjaerial, kepemilikan institusional, dan kinerja keuangan juga merupakan faktor penentu struktur pendanaan perusahaan.

Perusahaan manufaktur adalah suatu cabang industri yang mengaplikasikan mesin, peralatan, tenaga kerja, dan suatu medium proses untuk mengubah bahan mentah menjadi barang jadi untuk dijual. Perusahaan manufaktur merupakan penopang utama perkembangan industri di sebuah negara. Perkembangan perusahaan manufaktur di sebuah negara juga dapat digunakan untuk melihat perkembangan industri secara nasional di negara itu. Perkembangan ini dapat dilihat dari aspek kualitas produk yang dihasilkannya maupun kinerja industri secara keseluruhan.

penting yang terdapat di perusahaan agar mampu bekerja secara efisien dan efektif. Salah satunya adalah manajer keuangan harus mampu membuat keputusan pendanaan yang tepat, yaitu yang mampu meminimalkan biaya modal yang harus ditanggung perusahaan.

Jortan (2008) melakukan penelitian tentang pengaruh struktur aktiva, profitabilitas, dan kebijakan deviden terhadap struktur pendanaan pada industri perbankan yang terdaftar di Bursa Efek Jakarta. Hasil penelitian menunjukkan bahwa struktur aktiva mempunyai pengaruh yang lebih signifikan terhadap struktur pendanaan industri perbankan daripada profitabilitias maupun kebijakan deviden. Hasil penelitian juga menunjukkan bahwa secara simultan struktur pendanaan, profitabilitas, dan kebijakan deviden berpengauh terhadap struktur pendanaan industri perbankan.

Darmayanti (2013) melakukan penelitian tentang pengaruh profitabilitas, pertumbuhan aktiva, dan struktur aktiva terhadap keputusan pendanaan pada perusahaan others di Bursa Efek Indonesia. Hasil dari penelitian ini adalah profitabilitas, pertumbuhan aktiva, dan struktur aktiva secara simultan berpengaruh signifikan terhadap keputusan pendanaan. Secara parsial profitabilitas dan pertumbuhan aktiva berpengaruh signifkan terhadap keputusan pendanaan, sedangkan variabel struktur aktiva tidak berpengaruh signifikan terhadap keputusan pendanaan.

current ratio, receivable turn over ratio, fixed assets turn over ratio, net profit margin, return on equity, degree of operating leverage, pertumbuhan penjualan, pertumbuhan aktiva, struktur aktiva, dan ukuran perusahaan berpengaruh terhadap keputusan pendanaan. Sedangkan secara parsial, hasil penelitian ini membuktikan bahwa current ratio, fixed assets turn over ratio, net profit margin, return on equity, struktur aktiva, dan ukuran perusahaan berpengaruh secara signifikan terhadap keputusan pendanaan.

Dalam penelitian ini, peneliti tertarik untuk memilih struktur aktiva, return on asset, stabilitas penjualan, ukuran perusahaan, price earning ratio, dan likuiditas sebagai variabel independen penelitian karena variabel-variabel tersebut merupakan faktor yang turut mempengaruhi perusahaan dalam membuat keputusan pendanaan. Selain itu, peneliti juga tertarik untuk memilih kepemilikan institusional sebagai variabel moderating yang akan memperkuat atau memperlemah pengaruh variabel indepen terhadap variabel dependen.

Penelitian ini menguji perusahaan manufaktur. Perusahaan manufaktur merupakan perusahaan yang memproses bahan mentah hingga berubah menjadi barang yang siap untuk dipasarkan. Perusahaan manufaktur merupakan penopang utama perkembangan industri di sebuah negara, sehingga dapat digunakan untuk melihat perkembangan industri secara nasional di negara tersebut.

dengan kepemilikan institusional sebagai variabel moderating pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2012-2013. Peneliti ingin mengetahui faktor manakah di antara struktur aktiva, return on asset, pertumbuhan penjualan, ukuran perusahaan, price earning ratio, dan likuiditas yang benar-benar berpengaruh dalam pengambilan keputusan struktur pendanaan dan bagaimana peranan kepemilikan institusional sebagai variabel moderating.

Penelitian ini merupakan lanjutan dari penelitian terdahulu, dimana peneliti menggabungkan faktor-faktor yang paling dominan dalam mempengaruhi struktur pendanaan. Selain itu, perbedaan penelitian ini dengan penelitian terdahulu adalah penelitian ini berfokus pada perusahaan manufaktur secara umum sebagai objek penelitian serta menambahkan variabel moderating dalam melihat hubungan antara variabel independen dan variabel dependen.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dibahas pada bagian sebelumnya maka perumusan masalah penelitian adalah :

2. Apakah kepemilikan instituasional sebagai variabel moderating mampu memoderasi hubungan antara Struktur Aktiva, Return On asset (ROA), Pertumbuhan Penjualan, Ukuran Perusahaan, Price Earning Ratio, dan Likuiditas dengan Struktur Pendanaan Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013?

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah :

1. Untuk mengetahui dan menganalisis pengaruh dari struktur aktiva, return on asset, pertumbuhan penjualan, ukuran perusahaan, price earning ratio, dan likuiditas baik secara simultan maupun parsial terhadap struktur pendanaan pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2012-2013?

2. Untuk mengetahui hubungan kepemilikan institusional pada pengaruh struktur aktiva, return on asset, pertumbuhan penjualan, ukuran perusahaan, price earning ratio, dan likuiditas dengan struktur pendanaan.

1.4. Manfaat Penelitian

Hasil penelitian diharapkan bermanfaat sebagai berikut :

pertumbuhan penjualan, ukuran perusahaan, price earning ratio, dan likuiditas dengan kepemilikan instituational sebagai variabel moderating terhadap struktur pendanaan.

2. Bagi perusahaan (emiten), penelitian ini diharapkan dapat menjadi bahan masukan dan pertimbangan bagi perusahaan dalam mengambil keputusan yang berhubungan dengan struktur pendanaan perusahaan sehingga dapat meningkatkan kemakmuran para pemegang saham.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1. Struktur Pendanaan

2.1.1.1. Pengertian Struktur Pendanaan

Struktur pendanaan mengacu kepada berbagai cara pembiayaan perusahaan. Saleem et al. (2013:31) mengatakan bahwa “Struktur pendanaan menunjuk pada perbedaan pilihan yang digunakan perusahaan untuk membiayai modalnya”. Riyanto (1993:15) mengatakan bahwa “Struktur finansial mencerminkan cara bagaimana aktiva-aktiva perusahaan dibelanjai, dengan demikian struktur finansial tercermin pada keseluruhan pasiva dalam neraca. Struktur finansial mencerminkan pula perimbangan antara keseluruhan modal asing (baik jangka pendek maupun jangka panjang) dengan jumlah modal sendiri”.

Pada umumnya, pendanaan perusahaan berasal dari ekuitas dan hutang. Pendanaan yang berasal dari ekuitas umumnya disebut dengan pendanaan internal (internal financing), sedangkan pendanaan yang berasal dari hutang disebut juga pendanaan eksternal (external financing). Pendanaan internal dapat berupa penerbitan saham biasa, saham preferen, dana cadangan dan laba ditahan. Sedangkan pendanaan eksternal terdiri dari hutang jangka pendek, hutang jangka panjang, dan penerbitan obligasi. Sebagian besar perusahaan mengkombinasikan kedua sumber-sumber pendanaan tersebut dalam rangka meningkatkan nilai perusahaan dan meningkatkan kekayaan pemegang saham. Kombinasi antara pendanaan internal dan pendanaan eksternal inilah yang disebut dengan struktur pendanaan. Hal ini seperti dikatakan Abor (2008:101) dan Sartono (2001:125). Abor (2008:102) mendefinisikan struktur modal sebagai kombinasi antara hutang dan ekuitas yang digunakan perusahaan dalam kegiatan operasinya. Sedangkan menurut Sartono (2001:125), “Struktur pendanaan adalah perimbangan antara utang dan modal sendiri”.

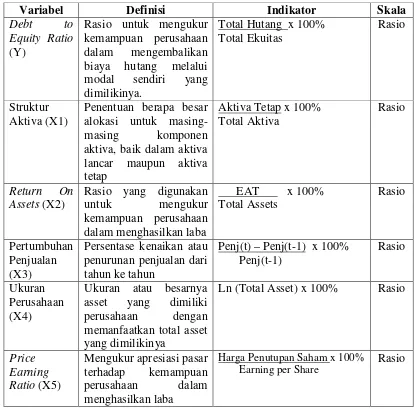

berbagai cara termasuk dengan dana internal yang dihasilkan, menerbitkan ekuitas baru, atau dengan berbagai jenis hutang. Keputusan untuk memilih sumber pendanaan itu disebut sebagai keputusan struktur pendanaan. Dalam hal ini, manajer keuangan harus membuat keputusan yang tepat agar mencapai struktur modal yang optimal yang selaras dengan kebutuhan perusahaan dalam mengambil keputusan pendanaan yang bernampak positif bagi kinerja perusahaan. Ada beberapa rasio yang dapat digunakan untuk mengukur struktur pendanaan, namun dalam penelitian ini rasio yang dipakai adalah debt to equity ratio, yaitu perbandingan antara hutang dengan ekuitas (modal pemegang saham). Formulasi DER adalah sebagai berikut :

2.1.1.2. Faktor-Faktor yang Mempengaruhi Struktur Pendanaan

Dalam penetapan struktur pendanaan, perusahaan perlu mempertimbangkan berbagai variabel yang mempengaruhinya. Menurut Brigham dan Houston (2001:39), faktor-faktor yang umumnya dipertimbangkan oleh perusahaan ketika mengambil keputusan mengenai struktur pendanaan, yaitu:

a. Stabilitas Penjualan

Perusahaan yang penjualannya relatif stabil dapat memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang yang penjualannya tidak stabil.

b. Struktur Aktiva

Perusahaan yang aktivanya dapat dijadikan sebagai jaminan akan cenderung menggunakan lebih banyak hutang.

c. Leverage Operasi

Perusahaan dengan leverage operasi yang yang kecil cenderung laebih mampu untuk memperbesar leverage keuangan karena perusahaan ini memiliki risiko bisnis yang lebih kecil.

d. Tingkat Pertumbuhan

Perusahaan yang tumbuh dengan pesat lebih banyak mengandalkan pendanaan dari sumber eksternal dibandingkan dengan pendanaan dari sumber internal.

e. Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi menggunakan hutang dalam jumlah yang relatif kecil.

f. Pajak

perusahaan. makin tinggi tarif pajak, makin besar manfaat penggunaan hutang.

g. Pengendalian

Pengendalian manajemen terhadap penggunaan hutang sangat mempengaruhi struktur pendanaan perusahaan. Dalam kondisi keuangan yang sangat lemah, manajemen biasanya memilih untuk menggunakan sedikit hutang untuk mencegah risiko kebangkrutan.

h. Sikap Manajemen

Manajemen dapat menentukan sendiri struktur pendanaan yang tepat bagi perusahaannya. Sejumlah manajemen lebih memilih menggunakan hutang yang kecil, namun manajemen yang lain menggunakan hutang dalam jumlah lebih besar untuk mengejar laba yang tinggi.

i. Sikap Pemberi Pinjaman dan Lembaga Penilai Peringkat

Sikap pemberi pinjaman dan lembaga penilai peringkat seringkali mempengaruhi keputusan struktur pendanaan. Perusahaan seringkali membicarakan struktur pendanaannya dan mengikuti saran yang diberikan oleh pemberi pinjaman dan lembaga penilai peringkat.

j. Kondisi Pasar

struktur pendanaan perusahaan. Perusahaan yang selalu memperhatikan kondisi pasar biasanya lebih mengerti cara mencapai target struktur pendanaan yang diinginkan.

k. Kondisi Internal Perusahaan

Kondisi internal perusahaan yang baik akan dapat menghadapi berbagai kemungkinan yang terjadi dalam mencapai struktur pendanaan yang ditargetkan.

l. Fleksibilitas Keuangan

Fleksibilitas keuangan dapat dicapai dengan mempertahankan kapasitas cadangan yang memadai. Perusahaan akan selalu menjaga fleksibilitas keuangannya karena hal ini akan mempermudah perusahaan dalam melakukan pinjaman.

Anake et al. (2014:56) menyatakan bahwa

Following these theoretical standpoints, a number of empirical studies have identified firm level characteristics that affect the capital structure of firms. Among these characteristics are age of the firm, asset structure, profitability, growth, firm risk, tax and ownership structure. Halim (2007:92) menyatakan bahwa

Secara umum faktor-faktor yang mempengaruhi struktur keuangan suatu perusahaan antara lain sebagai berikut : tingkat pertmbuhan penjualan, stabilitas penjualan, struktur aktiva, sikap manajemen, sikap pemberi pinjaman, kebijakan deviden, pengendalian, perbedaan kegiatan perusahaan, kelas industri, dan ukuran perusahaan.

profitability, tangibility, size, liquidity, dan growth opportunities”.

Menurut Weston dan Copeland (1996:20) menyatakan bahwa “Faktor-faktor yang mempengaruhi struktur pendanaan dari perusahaan adalah tingkat petumbuhan penjualan, stabilitas arus kas, karakteristik industri, struktur aktiva, sikap manajemen dan sikap pemberi pinjaman”.

Selain itu Sartono (1996:53) mengemukakan bahwa variabel-variabel yang mempengaruhi struktur pendanaan adalah ukuran perusahaan, kelas industri, operating leverage, resiko bisnis, profitabilitas dan kebijaksanaan dividen.

Dari beberapa faktor tersebut peneliti memilih faktor-faktor yang dianggap sangat dominan dalam mempengaruhi perilaku struktur pendanaan. Faktor-faktor yang diteliti pengaruhnya terhadap struktur pendanaan dalam perusahaan adalah struktur aktiva, return on asset, pertumbuhan penjualan, ukuran perusahaan, price earning ratio, dan likuiditas.

2.1.1.3. Teori Struktur Pendanaan

Brealey, et al (2004:412) menyebutkan bahwa ada dua kerangka teori yang mendasarinya, yaitu:

a. The Trade Off-Theory

Theory that capital structure is based on a trade off between tax savings and distress costs of debt. This trade-off theory of capital structure recognizes that the target debt ratios may vary from firm to firm. Companies with safe, tangible assets and plenty of taxable income to shield ought to have high target ratios. Unprofitable companies with risky, intangible assets ought to rely primarily on equity financing.

Trade-off theory menggambarkan bahwa struktur pendanaan yang optimal dapat ditentukan dengan menyeimbangkan manfaat penggunaan hutang (perlakuan pajak yang menguntungkan) dan biaya kebangkrutan. Teori ini berusaha menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat lebih besar, tambahan hutang masih diperkenankan.

Wolfgang dan Roger (2003:254) menyatakan trade-off theory dari struktur pendanaan menunjukkan bahwa target leverage perusahaan didorong oleh tiga kekuatan, yaitu taxes, cost of financial distress (bankruptcy costs), dan agency conflicts. Menambah jumlah hutang dalam struktur pendanaan perusahaan menurunkan pajak dan meningkatkan arus kas setelah pajak yang tersedia untuk penyediaan modal.

1994:319). Trade-off theory dalam menentukan struktur modal yang optimal memasukkan beberapa faktor antara lain pajak, biaya keagenan (agency costs) dan biaya kesulitan keuangan (financial distress) tetapi tetap mempertahankan asumsi efisiensi pasar dan asymmetric information sebagai imbangan dan manfaat penggunaan hutang. Tingkat hutang yang optimal tercapai ketika penghematan pajak (tax shields) mencapai jumlah yang maksimal terhadap biaya kesulitan keuangan (costs of financial distress). Perusahaan-perusahaan dengan tingkat profitabilitas yang tinggi tentu akan berusaha mengurangi pajaknya dengan cara meningkatkan rasio hutangnya, sehingga tambahan hutang tersebut akan mengurangi pajak.

Mirza (1996:52) menyatakan bahwa the trade–off model memang tidak dapat dipergunakan untuk menentukan modal yang optimal secara akurat dari suatu perusahaan tetapi melalui model ini memungkinkan dibuat 3 model kesimpulan tentang penggunaan leverage (Aji, 2003:31) yaitu :

1. Perusahaan dengan risiko usaha yang lebih rendah dapat meminjam lebih besar tanpa harus dibebani oleh expected cost of financial distress sehingga diperoleh keuntungan pajak karena penggunaan hutang yang lebih besar.

besar dari pada perusahaan yang memiliki nilai terutama dari itangible assets. Hal ini disebabkan itangible assets lebih mudah untuk kehilangan nilai apabila terjadi financial distress, dibandingkan standar asset dan tangible asset. 3. Perusahaan di negara yang tingkat pajaknya tinggi

seharusnya memuat hutang yang lebih besar dalam struktur modalnya dari pada perusahaan yang dibayarkan diakui pemerintah sebagai biaya sehingga mengurangi pajak penghasilan.

b. Pecking Order Theory

The pecking order explains why the most profitable firms generally borrow less: It is not because they have low target debt ratios but because they don’t need outside money. Less profitable firms issue debt because they do not have sufficient internal funds for their capital investment program and because debt is first in the pecking order for external finance.

Secara singkat teori ini menyatakan bahwa : (a) Perusahaan menyukai internal financing (pendanaan dari hasil operasi perusahaan berwujud laba ditahan), (b) Apabila pendanaan dari luar (eksternal financing) diperlukan, maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih dulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh sekuritas yang berkarakteristik opsi (seperti obligasi konversi), baru akhirnya apabila masih belum mencukupi, saham baru diterbitkan.

Sesuai dengan teori ini, tidak ada suatu target debt to equity ratio, karena ada dua jenis modal sendiri, yaitu internal dan eksternal. Modal sendiri yang berasal dari dalam perusahaan lebih disukai daripada modal sendiri yang berasal dari luar perusahaan. Menurut Myers (1996:243) perusahaan lebih menyukai penggunaan pendanaan dari modal internal, yaitu dana yang berasal dari aliran kas, laba ditahan dan depresiasi. Urutan penggunaan sumber pendanaan dengan mengacu pada packing order theory adalah : internal fund (dana internal), debt financing (hutang), dan equity issue (modal sendiri) (Anake et al., 2014:55).

eksternal diperlukan, perusahaan lebih menyukai hutang karena dua alasan. Pertama adalah pertimbangan biaya emisi. Biaya emisi obligasi lebih murah dari biaya emisi saham baru, hal ini disebabkan karena penerbitan saham baru akan menurunkan haraga saham lama. Kedua, manajer khawatir kalau penerbitan saham baru akan ditafsirkan sebagai kabar buruk oleh pemodal, dan membuat harga saham akan turun. Hal ini disebabkan antara lain oleh kemungkinan adanya informasi asimetrik antara pihak manajemen dengan pihak pemodal.

c. Agency Theory

perjainjian. Berbagai cara dapat dilakukan oleh manajer untuk memiliki informasi lebih dibandingkan investor, misalnya dengan menyembunyikan, memanipulasi informasi yang diberikan kepada investor. Tipe kedua adalah moral hazard. Moral hazard terjadi kapanpun manajer melakukan tindakan tanpa sepengetahuan pemilik demi keuntungan pribadinya dan menurunkan kesejahteraan pemilik.

Menurut Gitman (2003:20) menyatakan bahwa “Biaya keagenan adalah biaya yang dikeluarkan untuk menyelesaikan konflik yang muncul antara pemegang saham dan manajer”. Biaya keagenan ini adalah biaya ekstra yang harus dikeluarkan akibat masalah agen yang timbul, seperti biaya kontrak langsung (biaya trabsaksi, opportunity cost yang hilang, biaya insentif), biaya audit yang ditanggung pemilik untuk mengawasi agen, dan biaya kerugian pemilik akibat penyimpangan tindakan yang lolos dari pengawasan (residual loss).

2.1.2. Struktur Aktiva

Variabel ini berhubungan dengan jumlah kekayaan (asset) yang dapat dijadikan jaminan. Investor akan selalu memberikan pinjaman bila ada jaminan. Perusahaan yang sebagian besar aktivanya terdiri dari aktiva tetap dapat menggunakan lebih banyak hutang karena perusahaan dapat menggunakan aktiva tersebut sebagai jaminan. Myers dan Majluf (1984:256) mengatakan bahwa “Komposisi aset perusahaan mempengaruhi sumber pembiayaan”. Brigham dan Gapenski (1988:190) mengatakan bahwa “Secara umum perusahaan yang memiliki jaminan terhadap hutang akan lebih mudah mendapatkan hutang daripada perusahaan yang tidak memiliki jaminan terhadap hutang”. Weston dan Copeland (1996 : 363) menyatakan bahwa perusahaan yang mempunyai aktiva tetap jangka panjang, maka perusahaan tersebut akan menggunakan pembiayaan hutang hitpotik jangka panjang, dengan harapan aktiva tersebut dapat digunakan untuk menutup hutangnya. Sebaliknya, perusahaan yang sebagian besar aktiva yang dimilikinya berupa piutang dan persediaan barang nilainya sangat tergantung pada kelanggengan tingkat profitabilitas (penjualan) masing-masing perusahaan, sebaiknya dibiayai dengan pembiayaan hutang jangka pendek.

Pada beberapa penelitian terdahulu yang dilakukan oleh Yuliningrum (2008), Darmayanti (2013), dan Sormin (2013) menunjukkan adanya pengaruh struktur aktiva terhadap struktur pendanaan.

2.1.3. Return On Asset (ROA)

Brigham dan Houston (2001:40) mengatakan bahwa “Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil.” Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Profitabilitas periode sebelumnya merupakan faktor penting dalam menentukan kebutuhan pendanaan (Sartono, 2001:248). Dengan laba ditahan yang besar, perusahaan akan lebih senang menggunakan laba ditahan sebelum hutang. Return On Assets (ROA) merupakan salah satu rasio yang dapat digunakan untuk mengukur profitabilitas. Manajer sering mengukur kinerja perusahaan dengan rasio laba bersih terhadap total aset (Brealey et al., 2008: 81).

Brigham dan Gapenski (1988:779) menyatakan bahwa “The ratio of net income to total assets measures the return on total assets (ROA) after interest and taxes.” Sedangkan Gitman (2003:65) mengatakan bahwa “Return on Total Assets (ROA) measures the overall effectiveness of management in generating profits with its available assets; also called the retun on investment (ROI)”.

Aset dalam pembukuan perusahaan dinilai berdasarkan biaya awal (dikurangi penyusutan). Tingkat pengembalian aset yang tinggi tidak selalu berarti bahwa Anda dapat membeli aset yang sama saat ini dan mendapatkan tingkat pengembalian yang tinggi di masa depan. Tingkat pengembalian yang rendah juga tidak mengimlikasikan bahwa aset dapat digunakan dengan lebih baik di tempat lain. Profitabilitas atau rentabilitas digunakan untuk mengukur efisiensi penggunaan modal dalam suatu perusahaan dengan memperbandingkan antara laba dengan modal yang digunakan dalam operasi, oleh karena itu keuntungan yang besar tidak menjamin atau bukan merupakan ukuran bahwa perusahaan itu rentable. Bagi manajemen atau pihak-pihak yang lain, rentabilitas yang tinggi lebih penting daripada keuntungan yang besar.

Pada penelitian terdahulu, Anake et al. (2014) melakukan penelitian tentang Determinants of Financial Structure. Hasil penelitiannya menunjukkan bahwa profitabilitas yang diukur denga ROA merupakan salah satu faktor penting yang mempengaruhi struktur pendanaan.

ROA dihitung dengan menggunakan formulasi berikut. Return On Asset (ROA) = Earning After Tax x 100%

Rasio ini membandingkan laba bersih setelah pajak dengan total asset dan menunjukkan kemampuan untuk menghasilkan laba berdasarkan ekuitas pemegang saham.

2.1.4 Pertumbuhan Penjualan

Pertumbuhan penjualan diartikan sebagai kenaikan jumlah penjualan dari tahun ke tahun atau dari waktu ke waktu (Kennedy dkk, 2013:24). Bagi perusahaan dengan tingkat pertumbuhan yang tinggi, kecenderungan penggunaan hutang lebih besar dibandingkan dengan perusahaan dengan tingkat pertumbuhan rendah. (Halim, 2007:92). Sedangkan menurut Brigham dan Houston (2001:39), perusahaan dengan penjualan yang relatif stabil dapat lebih aman memperoleh lebih banyak pinjaman dan menanggung beban tetap yang lebih tinggi dibandingkan dengan perusahaan yang penjualannya tidak stabil. Hal ini disebabkan karena kebutuhan dana yang digunakan untuk pembiayaan pertumbuhan penjualan semakin besar.

Dari uraian tersebut, dapat dikatakan bahwa perusahaan dengan pertumbuhan penjualan yang tinggi akan menggunakan sumber pendanaan eksternal sebagi tambahan pendanaan, karena aset yang dimiliki perusahaan terbatas sedangkan permintaan yang terus meningkat.

pendanaan baik secara simultan maupun secara parsial. Dalam penelitian ini pertumbuhan penjualan dihitung dengan Sales Growth.

2.1.5. Ukuran Perusahaan

Menurut Brigham dan Houston (2001:40), perusahaan yang tumbuh dengan pesat harus lebih banyak mengandalkan modal eksternal. Biaya pengembangan untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat hutang yang mendorong perusahaan untuk lebih banyak mengandalkan hutang.

Sedangkan menurut Riyanto (1993:230) menyatakan bahwa “Pada perusahaan yang besar dimana sahamnya tersebar sangat luas akan lebih berani mengeluarkan saham baru dalam memenuhi kebutuhannya untuk membiayai pertumbuhan penjualan dibandingkan dengan perusahaan yang kecil.” Hal ini akan mempermudah perusahaan dengan ukuran lebih besar untuk memperoleh pinjaman atau dana eksternal. Oleh karena itu, memungkinkan perusahaan besar memiliki tingkat leverage yang lebih tinggi dari pada perusahaan yang berukuran kecil. Sartono (2001:249) menyatakan bahwa “Perusahaan yang sudah well-established akan lebih mudah memperoleh modal di pasar modal dibanding dengan perusahaan kecil. Karena kemudahan akses tersebut berarti perusahaan besar memiliki fleksibilitas yang lebih besar pula.”

Sales Growth = Penjualan (t) – Penjualan (t-1) x 100%

Dari uraian yang telah dipaparkan, dapat disimpulkan bahwa besar kecilnya ukuran perusahaan akan berpengaruh terhadap struktur pendanaan perusahaan dengan didasarkan pada kenyataan bahwa semakin besar suatu perusahaan mempunyai tingkat pertumbuhan penjualan yang tinggi sehingga perusahaan tersebut akan lebih berani mengeluarkan saham baru dan kecenderungan untuk menggunakan jumlah pinjaman juga semakin besar pula.

Dari hasil penelitian yang dilakukan oleh Saidi (2004) memberikan kesimpulan bahwa variabel ukuran perusahaan berpengaruh paling dominan terhadap struktur pendanaan.

Dalam penelitian ini, ukuran perusahaan diproxi dengan logaritma natural dari total aktiva. Formulanya adalah sebagai berikut:

2.1.6. Price to Earning Ratio (PER)

Price Earning Ratio (PER) merupakan rasio antara harga saham (penutupan) per lembar terhadap laba per lembar saham (earning per share). Semakin tinggi PER, perusahaan akan dinilai investor semakin baik oleh investor, tetapi juga mempunyai tingkat risiko yang tinggi pula (Brigham dan Houston, 2001:44).

Penilaian saham secara akurat dapat meminimalkan risiko sekaligus membantu investor mendapatkan keuntungan yang wajar,

mengingat investasi di pasar modal merupakan jenis investasi yang cukup tinggi, meskipun menjanjikan keuntungan relatif besar investor harus berhati-hati dalam menganalisis sekuritas. Salah satu cara untuk menghitung sekuritas yang baik bagi investor dengan cara menggunakan price earning ratio.

PER maka semakin besar kepercayaan investor terhadap masa depan perusahaan sehingga nilai hutang perusahaan juga semakin tinggi.

Dalam penelitian ini, PER diformulasikan sebagai berikut.

Dalam penelitian terdahulu yang dilakukan oleh Fitrijanti dan Hartono (2002) menunjukkan bahwa PER berpengaruh positif dan signifikan terhadap struktur pendanaan.

2.1.7. Likuiditas

Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajibannya. Likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya bila jatuh tempo (Halim, 2007:159). Alat pemenuhan kewajiban keuangan jangka pendek ini berasal dari unsur-unsur aktiva yang bersifat likuid, yakni aktiva lancar dengan perputaran kurang dar satu tahun seperti kas, surat berharga, piutang, dan persediaan.

Suatu perusahaan dikatakan likuid apabila perusahaan tersebut mempunyai kekuatan membayar (berupa current asset) yang sedemikian besarnya sehingga mampu memenuhi segala kewajiban jangka pendeknya yang harus segera dipenuhi (berupa current liabilities). Semakin tinggi likuiditas menunjukkan semakin mampu perusahaan dalam memenuhi

PER = Harga Penutupan Saham x 100%

kewajiban yang harus segera dibayar. Namun bila terlampau tinggi dapat menyebabkan profitabilitas perusahaan menjadi tidak optimal.

Likuiditas perusahaan yang tinggi berarti perusahaan memiliki internal financing yang cukup untuk membayar kewajibannya sehingga perusahaan cenderung menggunakan hutang dalam jumlah yang rendah. Hal ini sejalan dengan pecking order theory yang dikemukakan oleh Myers dan Majluf (1984).

Ada beberapa rasio yang dapat digunakan untuk mengukur likuiditas perusahaan. Dalam penelitian ini likuiditas dihitung dengan current ratio.

2.1.8. Kepemilikan Institusional

Kepemilikan instituasional adalah kepemilikan saham oleh pihak-pihak yang berbentuk institusi seperti yayasan, bank, perusahaan asuransi, perusahaan investasi, dana pensiun, perusahaan berbentuk perseroan (PT), dan institusi lainnya. Institusi biasanya dapat menguasai mayoritas saham karena mereka memiliki sumber daya yang lebih besar dibandingkan pemegang saham lainnya.

Kepemilikan institusional umumnya bertindak sebagai pihak yang memonitor perusahaan dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan karena investor instituasional terlibat dalam

Current Ratio = Current Assets x 100%

pengambilan yang strategis sehingga tidak mudah percaya terhadap tindakan manipulasi laba. Kepemilikian instituasional juga memiliki peranan yang sangat penting dalam meminimalisasi konflik keagenan yang terjadi antara manajer dan pemegang saham. Salah satu cara yang dapat dilakukan untuk meminimalkan konflik antara pemegang saham dengan manjaemen adalah melalui peningkatan hutang, dimana peningkatan hutang ini juga akan menurunkan excess cash flow yang ada di dalam perusahaan sehingga menurunkan kemungkinan pemborosan yang dilakukan oleh manajemen.

Penelitian empiris yang meneliti tentang hubungan struktur kepemilikan dengan hutang menyatakan bahwa proporsi kepemilikan saham merupakan faktor yang dapat menimbulkan konflik antara pemilik dengan manajemen. Penyebab konflik antara manajer dengan pemegang saham antara lain dalam hal pembuatan keputusan pendanaan. Struktur kepemilikan perusahaan tidak hanya ditentukan oleh jumlah hutang dan equity saja, tetapi juga ditentukan oleh presentasi kepemilikan oleh manajer dan investor institusional.

menyebabkan penurunan keuntungan perusahaan dan penurunan dividen yang akan diterima.

Pemegang saham menginginkan agar cost tersebut dibiayai oleh hutang tetapi manajer tidak menyukai dengan alasan bahwa hutang mengandung risiko yang tinggi. Perbedaan kepentingan itulah maka timbul konflik yang biasa disebut dengan konflik agensi. Konflik kepentingan antara manajer dengan pemegang saham dapat diminimumkan dengan suatu mekanisme pengawasan yang dapat mensejajarkan kepentingan-kepentingan yang terkait tersebut.

Tingkat kepemilikan institusional yang tinggi memungkinkan perusahaan untuk menggunakan hutang yang lebih besar dalam pendanaan perusahaannya, karena seperti dikatakan diatas bahwa pemegang saham lebih suka membiayai cost dengan hutang.

Penelitian terdahulu yang dilakukan oleh Maftukhah (2013) menunjukkan bahwa variabel kepemilikan institusional berpengaruh positif dan signifikan terhadap struktur pendanaan.

Secara matematis, kepemilikan institusional dapat dirumuskan sebagai berikut.

2.2. Tinjauan Penelitian Terdahulu

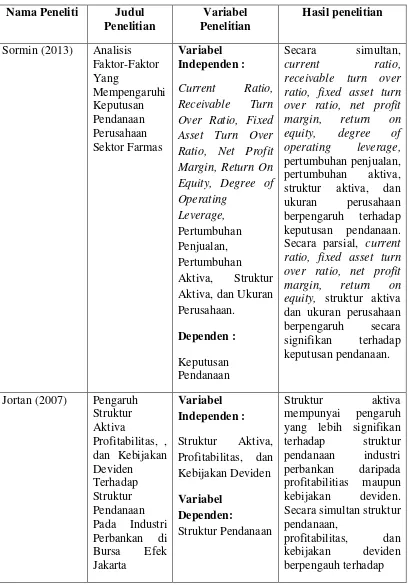

Sormin (2013) melakukan penelitian tentang analisis faktor-faktor yang mempengaruhi keputusan pendanaan terhadap perusahaan sektor farmasi yang terdaftar di Bursa efek Indonesia tahun 2006-2011. Hasil penelitian menunjukkan secara simultan, current ratio, receivable turn over ratio, fixed assets turn over ratio, net profit margin, return on equity, degree of operating leverage, pertumbuhan penjualan, pertumbuhan aktiva, struktur aktiva, dan ukuran perusahaan berpengaruh terhadap keputusan pendanaan. Sedangkan secara parsial, hasil penelitian ini membuktikan bahwa current ratio, fixed assets turn over ratio, net profit margin, return on equity, struktur aktiva, dan ukuran perusahaan berpengaruh secara signifikan terhadap keputusan pendanaan.

Jortan (2007) melakukan penelitian tentang pengaruh struktur aktiva, profitabilitas, dan kebijakan deviden terhadap struktur pendanaan pada industri perbankan yang terdaftar di Bursa Efek Jakarta. Hasil penelitian menunjukkan bahwa struktur aktiva mempunyai pengaruh yang lebih signifikan terhadap struktur pendanaan industri perbankan daripada profitabilitias maupun kebijakan deviden. Hasil penelitian juga menunjukkan bahwa secara simultan struktur pendanaan, profitabilitas, dan kebijakan deviden berpengauh terhadap struktur pendanaan industri perbankan.

simultan berpengaruh signifikan terhadap keputusan pendanaan. Secara parsial profitabilitas dan pertumbuhan aktiva berpengaruh signifkan terhadap keputusan pendanaan, sedangkan variabel struktur aktiva tidak berpengaruh signifikan terhadap keputusan pendanaan.

Anake et al. (2014) melakukan penelitian tentang determinants of finanial structure. Hasil dari penelitian ini adalah terdapat hubungan yang positif dan signifikan antara tangibility dan financial structure. Profitability menunjukkan hasil yang negatif terhadap financial structure. Growth of sales dan operating risk (volatility) menunjukkan hasil yang negatif terhadap financial structure pada tahun berjalan, namun hasil ini tidak signifikan. Firm size memiliki hasil yang positif namun tidak signifikan.

Tabel 2.1

Review Penelitian Terdahulu Nama Peneliti Judul

Penelitian

Variabel Penelitian

Hasil penelitian

Sormin (2013) Analisis Faktor-Faktor Yang Mempengaruhi Keputusan Pendanaan Perusahaan Sektor Farmas Variabel Independen : Current Ratio, Receivable Turn Over Ratio, Fixed Asset Turn Over Ratio, Net Profit Margin, Return On Equity, Degree of Operating Leverage, Pertumbuhan Penjualan, Pertumbuhan Aktiva, Struktur Aktiva, dan Ukuran Perusahaan. Dependen : Keputusan Pendanaan Secara simultan, current ratio, receivable turn over

ratio, fixed asset turn over ratio, net profit margin, return on equity, degree of operating leverage, pertumbuhan penjualan, pertumbuhan aktiva, struktur aktiva, dan ukuran perusahaan berpengaruh terhadap keputusan pendanaan. Secara parsial, current ratio, fixed asset turn over ratio, net profit margin, return on equity, struktur aktiva dan ukuran perusahaan berpengaruh secara signifikan terhadap keputusan pendanaan.

Jortan (2007) Pengaruh Struktur Aktiva Profitabilitas, , dan Kebijakan Deviden Terhadap Struktur Pendanaan Pada Industri Perbankan di Bursa Efek Jakarta

Variabel Independen : Struktur Aktiva, Profitabilitas, dan Kebijakan Deviden Variabel Dependen: Struktur Pendanaan Struktur aktiva mempunyai pengaruh yang lebih signifikan terhadap struktur pendanaan industri perbankan daripada profitabilitias maupun kebijakan deviden. Secara simultan struktur pendanaan,

Lanjutan Review Penelitian Terdahulu Nama Peneliti Judul

Penelitian Variabel Penelitian Hasil penelitian struktur pendanaan industri perbankan. Darmayanti (2013) Pengaruh Profitabilitas, Pertumbuhan Aktiva, dan Struktur Aktiva terhadap Keputusan Pendanaan pada Perusahaan Others di Bursa Efek Indonesia. Variabel Independen : Profitabilitas, Pertumbuhan Aktiva, dan Struktur Aktiva Variabel Dependen : Keputusan Pendanaan Profitabilitas,

pertumbuhan aktiva, dan struktur aktiva secara simultan berpengaruh signifikan terhadap keputusan pendanaan. Secara parsial profitabilitas dan pertumbuhan aktiva berpengaruh signifkan terhadap keputusan pendanaan, sedangkan variabel struktur aktiva tidak berpengaruh signifikan terhadap

keputusan pendanaan.

Anake et al. (2014) Determinants of Financial Structure Variabel Independen : Profitability, Tangibility, Volatility (Operating Risk), Growth Oportunies, dan Firm Size Variabel Dependen: Financial Structure

Terdapat hubungan yang positif dan signifikan antara tangibility dan

financial structure. Profitability

menunjukkan hasil yang negatif terhadap financial structure pada tahun berjalan, namun hasil ini tidak signifikan. Firm size memiliki hasil yang positif namun tidak signifikan.

Raza et al. (2013) Financing Pattern in Developing Nations Empirical Evidence from Pakistan.

Variabel Independen: Profitability Tangibility,

Liquidity, Size and Growth

Opportunities Variable Dependen: Leverage (Debt

Lanjutan Review Penelitian Terdahulu Nama Peneliti Judul

Penelitian

Variabel Penelitian

Hasil penelitian Ratio,

Short Term Debt Ratio and Long Term Debt Ratio)

signifikan terhadap semua ukuran leverage, kecuali tangibility yang memiliki hasil positif terhadap long term debt ratio. Size of the firm berkorelasi positif dan signifikan terhadap semua ukuran leverage, kecuali terhadap short term debt ratio. Liquidity berhubungan negatif dan signifikan terhadap debt ratio dan short term debt ratio, tetapi liquidity menunjukkan

hubungan yang positif dan signifikan terhadap long term debt ratio. Growth opportunities memiliki hasil sangat tidak signifikan dalam semua model estimasi penelitian ini.

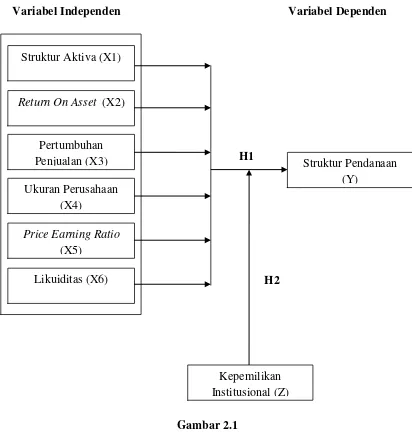

2.3. Kerangka Konseptual

Variabel Independen Variabel Dependen

H2

H1

H2

[image:55.595.122.534.109.549.2]

Gambar 2.1

Kerangka Konseptual Penelitian

Dalam penetitian ini, struktur pendanaan menjadi variabel yang dipengaruhi oleh variabel bebas. Alasan peneliti memilih struktur pendanaan sebagai variabel dependen adalah karena pendanaan adalah fondasi utama berdirinya suatu perusahaan. Dimana untuk dapat mengembangkan perusahaannya dan meningkatkan produktifitas, perusahaan harus menentukan proporsi yang optimal dari struktur pendanaannya. Sedangkan variabel-variabel

Struktur Aktiva (X1)

Return On Asset (X2)

Pertumbuhan

Penjualan (X3) Struktur Pendanaan

(Y) Ukuran Perusahaan

(X4)

Price Earning Ratio (X5)

Likuiditas (X6)

independen yang yang mempengaruhi variabel dependen dalam penelitian ini adalah:

1. Pengaruh Struktur Aktiva terhadap Struktur Pendanaan

Variabel ini berhubungan dengan jumlah kekayaan (asset) yang dapat dijadikan jaminan. Investor akan selalu memberikan pinjaman bila ada jaminan. Perusahaan yang sebagian besar aktivanya terdiri dari aktiva tetap dapat menggunakan lebih banyak hutang karena perusahaan dapat menggunakan aktiva tersebut sebagai jaminan.

2. Pengaruh Return On Assets (ROA) terhadap Struktur Pendanaan

Return On Assets (ROA) merupakan salah satu rasio yang dapat digunakan untuk mengukur profitabilitas. Perusahaan dengan tingkat pengembalian yang tinggi menggunakan hutang yang relatif kecil. Tingkat pengembalian yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

3. Pengaruh Pertumbuhan Penjualan terhadap Struktur Pendanaan

Perusahaan dengan tingkat pertumbuhan penjualan yang tinggi cenderung menggunakan hutang lebih besar dibandingkan dengan perusahaan dengan tingkat pertumbuhan rendah. Hal ini disebabkan karena kebutuhan dana yang digunakan untuk pembiayaan pertumbuhan penjualan semakin besar, sehingga perusahaan membutuhan pembiayaan eksternal sebagai sumber pendanaan tambahan.

4. Pengaruh Ukuran Perusahaan terhadap Struktur Pendanaan

kemungkinan bagi perusahaan untuk memiliki hutang yang semakin besar pula. Hal ini dikarenakan perusahaan besar yang sudah well-established akan lebih mudah memperoleh pinjaman atau dana eksternal.

5. Pengaruh Price Earning Ratio (PER) terhadap Struktur Pendanaan Peningkatan PER yang dinilai oleh investor menunjukkan kinerja yang semakin baik, juga berdampak semakin menarik perhatian calon kreditor. Meningkatnya perhatian kreditor terhadap perusahaan, maka sangat dimungkinkan jumlah hutang akan semakin meningkat. Peningkatan jumlah hutang yang relatif besar dari modal sendiri akan meningkatkan PER.

6. Pengaruh Likuiditas terhadap Struktur Pendanaan

Semakin tinggi likuiditas menunjukkan semakin mampu perusahaan dalam memenuhi kewajiban yang harus segera dibayar. Perusahaan dengan likuiditas yang tinggi biasanya memiliki internal financing yang cukup untuk membayar kewajibannya sehingga perusahaan cenderung menggunakan hutang dalam jumlah yang rendah.

7. Pengaruh Kepemilikan Institusional terhadap Struktur Pendanaan Semakin tinggi kepemilikan institusional maka akan semakin besar jumlah hutang yang digunakan perusahaan dalam pendanaannya. Hal ini disebabkan karena investor institusional lebih suka membiayai cost dengan hutang.

2.4. Hipotesis Penelitian

1. H1 : Struktur Struktur Aktiva, Return On asset (ROA), Pertumbuhan Penjualan, Ukuran Perusahaan, Price Earning Ratio (PER) dan Likuiditas berpengaruh positif terhadap Struktur Pendanaan baik secara simultan maupun parsial.

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Desain penelitian yang dilakukan adalah hubungan sebab akibat (kausal) yaitu jika variabel dependen dijelaskan atau dipengaruhi oleh variabel independen tertentu, maka dapat dinyatakan bahwa variabel X menyebabkan variabel Y (Erlina, 2007:66). Jenis penelitian ini bertujuan untuk menemukan hubungan sebab-akibat dengan cara pengamatan terhadap akibat yang ada dan menelusuri faktor-faktor penyebabnya.

3.2. Populasi dan Sampel Penelitian

Populasi adalah sebuah kumpulan dari semua kemungkinan orang-orang, benda-benda, dan ukuran lain dari objek yang menjadi perhatian (Suryadi dan S.K., 2009:12). Sedangkan Sugiyono (2011:61) mengartikan populasi sebagai “Wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetakan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Dalam penelitian ini, populasi yang digunakan oleh peneliti adalah perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2012-2013.

dari populasi harus betul-betul representatif (mewakili). Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2011:68). Seleksi sampel menggunakan kriteria tertentu yang ditentukan peneliti pada awal penelitian. Dalam penelitian ini, sampel yang diambil harus memiliki karakteristik sebagai berikut :

1. Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia selama tahun 2012-2013.

2. Tidak delisting dari Bursa Efek Indonesia selama periode penelitian yakni tahun 2012-2013.

3. Tidak melakukan IPO (Initial Public Offering) selama periode penelitian yakni tahun 2012-2013

4. Mempublikasikan laporan keuangannya yang telah diaudit selama periode penelitian yakni tahun 2012-2013.

5. Memiliki informasi mengenai variabel yang akan diteliti selama tahun 2012-2013.

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini berupa data sekunder dalam bentuk kuantitatif, yaitu data angka atau numerik seperti rasio. Data diperoleh dari Bursa Efek Indonesia, dengan mengunduh laporan keuangan perusahaan-perusahaan Manufaktur yang lewat websit diterbitkan secara rutin.

Data yang diperlukan adalah informasi keuangan yang berhubungan dengan variabel penelitian, yaitu informasi mengenai struktur aktiva perusahaan, return on assets, pertumbuhan penjualan, ukuran perusahaan, price earning ratio, likuiditas, kepemilikan institusional, struktur pendanaan. Data dikumpulkan secara time-series dan cross section. Time series maksudnya data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu. Cross section (silang tempat) adalah data yang dikumpulkan pada suatu titik waktu yang disebut pooling data dengan combined model. Pada penelitian ini digunakan data yang diambil dari 87 perusahaan manufaktur yang (section) selama periode waktu 2 tahun (series) yaitu tahun 2012 sampai dengan tahun 2013. Dengan combined model data yang diperoleh sebanyak 174.

3.4. Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data sekunder. Data dikumpulkan dengan metode dokumentasi berupa laporan keuangan perusahaan-perusahaan Manufaktur yang terdaftar Bursa Efek Indonesia selama periode 2012-2013.

3.5. Defenisi Operasional dan Pengukuran Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, obyek, atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya (Sugiyono, 2011:3). Dalam penelitian ini, variabel yang digunakan adalah variabel dependen dan vari