EVALUASI PENENTUAN TARIF SEWA BIS PARIWISATA

Studi Kasus pada Perusahaan Jasa Transportasi Po BIMO dengan alamat JL. Berbah, Kadisono, Kecamatan Berbah, Kabupaten Sleman, Yogyakarta.

.

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

Cicilia Kadia Suci Trisnowati NIM: 021334096

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

i

EVALUASI PENENTUAN TARIF SEWA BIS PARIWISATA

Studi Kasus pada Perusahaan Jasa Transportasi Po BIMO dengan alamat JL. Berbah, Kadisono, Kecamatan Berbah, Kabupaten Sleman, Yogyakarta.

.

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh:

Cicilia Kadia Suci Trisnowati NIM: 021334096

PROGRAM STUDI PENDIDIKAN AKUNTANSI JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN UNIVERSITAS SANATA DHARMA

iv

”KETABAHAN”

Ketik a seluruh dunia semak in suram

Dan semua tampak tidak begitu jelas,

Ketik a bay ang-bay ang tampak mulai menggantung

Tuhan, tabahk anlah ak u.

Ketik a segalany a telah dicoba

Dan k elihatanny a tidak ada jalan,

Buatlah ak u tetap ingat

Kadang-k adang perjalanan memang lambat.

Ak u mungk in hany a perlu berhenti dan beristirahat

Sepanjang lintasan y ang k utempuh,

Saatny a untuk mencoba mengerti

Dan berbincang dengan Tuhan.

Setelah k udapat k ek uatan baru untuk lanjut

Tanpa ragu atau tak ut,

Bagaimanapun ak u tahu masalah ak an beres,

Mak a, tabahk anlah ak u.

By Anne Stortz

Skr ipsi ini kuper sembahkan unt uk:

§ Tuhan Yesus Kr ist us

§ Mama sama Bapak (alm)

§ Mba At ie, Mba Dede dan Ar ie

v

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam

kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 15 September 2007

Penulis

vi

ABSTRAK

EVALUASI PENENTUAN TARIF SEWA BIS PARIWISATA

Studi Kasus pada Perusahaan Jasa Transportasi Po BIMO dengan alamat JL. Berbah, Kadisono, Kecamatan Berbah, Kabupaten Sleman, Yogyakarta.

Cicilia Kadia Suci Trisnowati Universitas Sanata Dharma

Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui: (1) apakah prosedur penentuan tarif sewa bis pariwisata Po BIMO sudah tepat, dan (2) apakah penentuan besar tarif sewa bis pariwisata Po BIMO sudah tepat.

Penelitian ini merupakan penelitian studi kasus yang dilakukan pada Po BIMO yang berlokasi di Jl. Berbah, Kadisono, Kecamatan Berbah, Kabupaten Sleman, Yogyakarta, pada bulan November sampai dengan Desember 2006. Data dikumpulkan dengan metode: (1) wawancara, (2) observasi, dan (3) dokumentasi. Teknik analisis data yang dilakukan adalah analisis deskriptif dan analisis komparatif. Analisis deskriptif digunakan untuk menyajikan prosedur penentuan tarif sewa bis pariwisata pada Po BIMO. Analisis komparatif digunakan untuk membandingkan prosedur dan hasil perhitunga n tarif sewa bis pariwisata antara perusahaan dengan teori yang menggunakan metode cost plus pricing dengan pendekatan full costing.

vii

ABSTRACT

EVALUATION OF DETERMINING THE FARE COST OF

TOURIST BUS

A Case Study at Po BIMO Transport Enterprise

Jalan Berbah, Kadisono, Berbah District, Sleman Regency, Yogyakarta.

Cicilia Kadia Suci Trisnowati Sanata Dharma University

2007

The purposes of this research are to know whether: (1) Po BIMO has already determined the procedure of determining the fare cost of tourist bus in appropriate way and, (2) whether the amount of the fare cost of tourist bus determined by Po BIMO has been in appropriate way.

This research is a case study done at Po BIMO which lies on jalan Berbah, Kadisono, Berbah District, Sleman Regency Yogyakarta from November until December 2006. The techniques of data collection were: (1) interview, (2) observation, and (3) documentation. The techniques of analyzing the data were is descriptive and comparative. Descriptive analysis applied to present the procedure of determining the fare cost of tourist bus of Po BIMO, while comparative analysis used to compare the procedure and the result of calculation of the fare cost of tourist bus determined by the company and determined according to the theory. In comparing this case, cost plus pricingmethod was applied by using full cost approch.

viii

KATA PENGANTAR

Puji syukur kepada Tuhan atas karunia dan berkatNya sehingga penulis

dapat menyelesaikan penelitian dan penulisan skripsi yang berjudul EVALUASI

PENENTUAN TARIF SEWA BIS PARIWISATA. Penelitian dan penulisan skripsi ini bertujuan memenuhi salah satu syarat untuk memperoleh gelar Sarjana

Pendidikan pada Program Studi Pendidikan Akuntansi Fakultas Keguruan dan

Ilmu Pendidikan Universitas Sanata Dharma.

Dalam penulisan dan penyusunan skripsi ini, penulis mendapat bimbingan,

saran dan nasehat dari berbagai pihak yang sangat bermanfaat bagi penulis di

dalam menyelesaikan penyusunan skripsi. Oleh karena itu dengan segala

kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak Drs. T. Sarkim, M.Ed., Ph.D., selaku Dekan Fakultas Keguruan dan

Ilmu Pendidikan.

2. Bapak Yohanes Harsoyo, S.Pd., M.Si., selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial.

3. Bapak L. Saptono, S.Pd., M.Si., selaku Ketua Program Pendidikan Akuntansi

dan Dosen Pembimbing II yang telah memberikan inspirasi, saran dan

kritiknya.

4. Bapak Drs. FX. Muhadi, M.Pd., selaku Dosen Pembimbing I yang telah

meluangkan waktunya, memberikan bimbingan dengan penuh kesabaran,

ix

5. Ibu Natalina Premastuti Brataningrum, S.Pd., selaku Dosen Penguji yang telah

memberikan saran dalam penyusunan skripsi ini.

6. Bapak dan Ibu Dosen Pendidikan Akuntansi Sanata Dharma yang telah

mendidik dan ilmunya sangat berarti dalam penulisan skripsi ini.

7. Bapak Edy Suhandono selaku staf accounting dan administrasi dan para staf

Po BIMO telah banyak memberikan waktu untuk penulis dalam mendapatkan

data yang dibutuhkan dalam penulisan skripsi ini.

8. Seluruh Staf Tata Usaha Pendidikan Akuntansi Universitas Sanata Dharma,

terima kasih pula atas bantuannya.

9. Seluruh Staf Perpustakaan Sanata Dharma, yang telah banyak membantu

dalam meminjamkan buku-buku sebagai referensi pembuatan skripsi sehingga

skripsi dapat terselesaikan.

10.

Mama

samaBapak

(alm) yang selalu memberikan semangat, doa, kasihsayang, perhatian dan dorongan serta bantuan materi dan moral, sehingga

penulis dapat menyelesaikan pendidikan dengan penuh perjalanan yang sangat

panjang.

11.Untuk kedua

kakak’u

mba atie sama mba dede dan adik’u arie………… Thanks for love and money

?

……12.Mas Koe cayankoeee(Adhie) terima kasih atas semua cinta dan

semangat yang telah diberikan selama ini for me (Uchie).

13.Keluarga besar di Godean city (mbah kakung, mbah putrie sama bule, pa’le

x

14.Sahabat-sahabat’u Bunga (wah udah kerja nie), anak-anak kontrakan concat

(I ge, kir un, bimo, danang, mbah, adhie sama ibu kosèwah kita wisuda

bareng

?

).15.Teman- t eman angkat an Pak 2002 khususnya kelas C Ciayo!! ....anak”

kos Arimbi 5 (tietiek, lia, tieties, tasya, mita,

aie, nova, neko, winda, ana, diah, weni) Jogja

Poenya Ninja (akta, ibnu, deny) and king’s of Ninja

thanks for everything.

16.Beserta semua pihak yeng telah memberikan bantuan dan dorongan sehingga

skripsi ini selesai dan semua pihak yang tidak bisa satu persatu disebutkan.

……….thanks a lot………….

Semoga Tuhan membalas kebaikan dan jasa-jasa yang telah diberikan

selama penulisan skripsi ini. Penulisan skripsi ini masih jauh dari sempurna

karena terbatasnya kemampuan serta pengetahuan yang ada. Untuk itu semua

saran dan kritik sangat diharapkan untuk dapat membangun penulisan ini. Semoga

skripsi ini bermanfaat bagi semua pihak.

Yogyakarta, 15 September 2007

Penulis

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA... v

ABSTRAK ... vi

ABSTRACT... vii

KATA PENGANTAR... viii

DAFTAR ISI... xi

DAFTAR GAMBAR ... xv

DAFTAR TABEL... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Identifikasi Masalah... 3

C. Rumusan Masalah... 3

D. Tujuan Penelitian... 4

E. Manfaat Penelitian... 4

BAB II TINJAUAN PUSTAKA... 6

A. Tarif dan Harga Jual... 6

1. Pengertian Tarif dan Harga Jual... 6

xii

3. Tujuan Penetapan Harga/Tarif ... 10

4. Faktor-faktor yang Mempengaruhi Penentuan Harga/Tarif.. 11

5. Metode- metode Penetapan Harga/Tarif ... 14

6. Kebijaksanaan Penetapan Harga/Tarif ... 19

B. Biaya ... 21

1. Pengertian Biaya ... 21

2. Penggolongan Biaya ... 21

3. Memanfaatkan informasi biaya penuh ... 23

C. Jasa... 24

1. Pengertian Jasa ... 24

2. Karakteristik Jasa ... 25

BAB III METODE PENELITIAN ... 26

A. Jenis Penelitian... 26

B. Tempat dan Waktu Penelitian... 26

C. Subjek dan Objek Penelitian... 26

D. Teknik Pengumpulan Data... 27

E. Teknik Analisis Data ... 28

BAB IV GAMBARAN UMUM PERUSAHAAN ... 30

A. Sejarah Perkembangan Perusahaan... 30

B. Lokasi Perusahaan... 32

C. Struktur Organisasi Perusahaan ... 32

D. Pemasaran... 35

xiii

F. Bidang Usaha dan Operasional Perusahaan... 38

G. Permodalan Perusahaan... 40

H. Data Biaya ... 41

BAB V ANALISIS DATA DAN PEMBAHASAN ... 43

A. Prosedur Penentuan Tarif Sewa Bis Pariwisata ... 43

1. Prosedur-prosedur penentuan tarif sewa bis pariwisata yang telah ditetapkan oleh Po BIMO Yogyakarta ... 43

2. Prosedur-prosedur penentuan tarif sewa bis pariwisata menurut teori dengan menggunakan metode cost plus pricing pendekatan full costing... 44

3. Perbandingan prosedur-prosedur penentuan tarif sewa bis pariwisata yang berlaku di Po BIMO dengan penentuan tarif sewa bis pariwisata berdasarkan teori ... 46

B. Penentuan Besar Tarif Sewa Bis Pariwisata ... 51

1. Penentuan besar tarif sewa bis pariwisata menurut Po BIMO ... 51

2. Penentuan besar tarif sewa bis pariwisata menurut teori ... 57

3. Perbandingan besar tarif sewa bis pariwisata yang berlaku di Po BIMO dengan besar tarif sewa bis pariwisata berdasarkan teori ... 63

C. Pembahasan ... 66

BAN VI KESIMPULAN DAN SARAN ... 70

xiv

B. Keterbatasan Penelitian... 73

C. Saran... 74

DAFTAR PUSTAKA ... 75

LAMPIRAN ... 76

Lampiran 1 Daftar Pertanyaan ... 77

Lampiran 2 Neraca Po BIMO Transport... 80

Lampiran 3 Rugi Laba dan Aliran Kas Po BIMO Transport ... 81

Lampiran 4 Perhitungan Aktiva per km... 83

Lampiran 5 Surat Keterangan Penelitian ... 84

xv

DAFTAR GAMBAR

Gambar Halaman

xvi

DAFTAR TABEL

Tabel Halaman

Tabel 3.1 Karyawan Po BIMO……….……….. 36

Tabel 5.1 Taksiran biaya-biaya pada Po BIMO…..……… 51

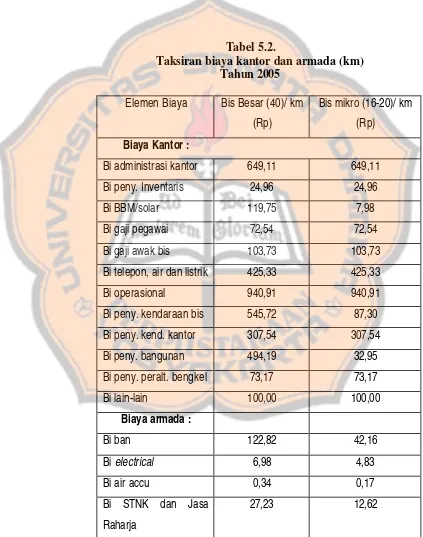

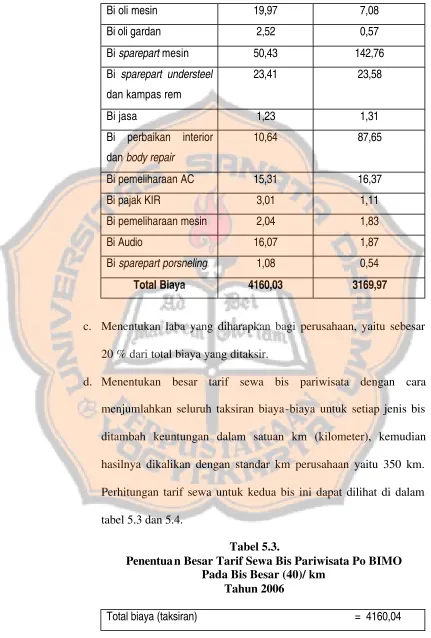

Tabel 5.2 Taksiran biaya kantor dan armada……...………... 53

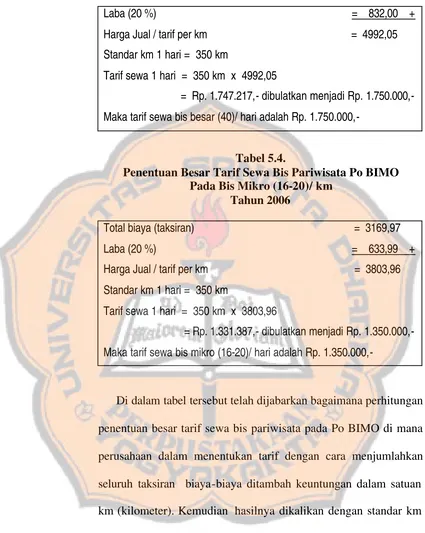

Tabel 5.3 Penentuan Besar Tarif Sewa Bis Pariwisata Po BIMO pada bis besar……...……….. 55

Tabel 5.4 Penentuan Besar Tarif Sewa Bis Pariwisata Po BIMO pada bis mikro……...………...……….. 55

Tabel 5.5 Tarif Sewa Bis Pariwisata Po BIMO…...………... 56

Tabel 5.6 Taksiran biaya-biaya pada Po BIMO…...………. 57

Tabel 5.7 Taksiran Biaya Produksi dan Non Produksi…...………… 59

Tabel 5.8 Perhitungan biaya penuh untuk setiap Jenis Bis….……… 60

Tabel 5.9 Laba yang diharapkan Po BIMO….…...……… 61

Tabel 5.10 Perhitungan % Mark-up…………….…...……… 62

Tabel 5.11 Perhitungan Mark-up dalam satuan rupiah………. 62

Tabel 5.12 Perhitungan tarif sewa bis pariwisata...…….………. 63

Tabel 5.13 Besar tarif sewa bis pariwisata Po BIMO dengan teori….. 63

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan adalah suatu bentuk organisasi yang bertujuan mencari

laba dengan mempergunakan faktor-faktor produksi menghasilkan barang

atau jasa untuk keperluan masyarakat (Wasis, 1978:16). Berdasarkan

pengertian perusahaan ini, perusahaan dapat digolongkan berdasarkan

produk yang dihasilkan menjadi dua macam yaitu perusahaan yang

menghasilkan produk barang dan produk jasa. Perusahaan dapat juga

ditinjau dari aspek jenis kegiatannya yaitu perusahaan dagang, perusahaan

manufaktur, dan perusahaan jasa. Dalam perusahaan dagang dan

perusahaan manufaktur, output perusahaan berupa produk atau barang.

Sedangkan perusahaan jasa, output perusahaan berupa jasa.

Peranan sektor jasa semakin penting atau dalam perekonomian

Indonesia dewasa ini. Membaiknya perekonomian bangsa kian memberi

peluang bagi sektor jasa untuk terus berkembang. Salah satu industri jasa

yang berkembang cukup pesat adalah industri pariwisata di Indonesia baik

yang ada di Bali, Lombok dan Yogyakarta. Sejalan dengan perkembangan

pariwisata yang ada di Yogyakarta, maka diperlukan infrastruktur yang

menunjang. Salah satu infrastruktur tersebut adalah penyedia bis

pariwisata. Ada banyak perusahaan yang bergelut di bidang jasa

bersaing. Salah satu strategi bersaing adalah penentuan tarif sewa bis

pariwisata.

Penentuan tarif seharusnya tidak hanya dilakukan berdasarkan

perkiraan saja, tetapi dengan berdasarkan perhitungan tarif yang benar.

Apabila tarif terlalu tinggi, maka berakibat pindahnya konsumen ke

perusahaan lain yang lebih murah. Tetapi, apabila tarif yang ditetapkan

terlalu rendah maka berdampak pada kelangsungan hidup perusahaan.

Perusahaan menjadi rugi dan dalam jangka panjang akan tidak

menguntungkan perusahaan. Maka dari itu, diperlukan manajemen yang

dapat menentukan strategi dan kebijakan penetapan harga yang tepat.

Standarisasi tarif yang berlaku pada masing- masing perusahaan

mempunyai relevansi yang akan dapat membawa kemajuan perusahaan.

Tarif yang telah disepakati oleh konsumen dan perusahaan akan membawa

dampak yang cukup baik bagi kelancaraan perusahaan. Pada dasarnya

dalam keadaan normal harga jual produk atau jasa harus dapat menutup

biaya penuh perusahaan baik biaya langsung atau tidak langsung.

Pengertian biaya penuh adalah total pengorbanan sumber ekonomi untuk

menghasilkan produk atau jasa.

Penelitian ini akan dilaksanakan di Po BIMO, di mana perusahaan

tersebut bergerak di bidang jasa. Perusahaan itu memberikan jasa

persewaan bis. Po BIMO adalah salah satu perusahaan otobis yang

memiliki banyak armada dan banyak sekali perusahaan-perusahaan atau

terjadi penurunan jumlah konsumen, hal ini menyebabkan banyak armada

yang tidak dioperasikan. Hal tersebut disebabkan tarif perusahaan Po

BIMO lebih tinggi dari yang lainnya. Penulis ingin menyelidiki apakah

tarif yang tinggi tersebut disebabkan prosedur dan besar tarif sudah tepat

atau belum. Oleh karena itu, penulis tertarik ingin mengetahui bagaimana

penentuan tarif yang dibuat oleh Po BIMO apakah sesuai dengan

penghitungan yang dilakukan oleh penulis menggunakan metode cost plus

pricing dengan pendekatan full costing.

Berdasarkan uraian masalah di atas, serta adanya ketertarikan dan

keinginan penulis untuk mendalami masalah tersebut, maka penulis

mengambil judul penelitian EVALUASI PENENTUAN TARIF SEWA BIS PARIWISATA. Penelitian ini merupakan cara studi kasus di Po BIMO dengan alamat Jl. Berbah, Kadisono, Kecamatan Berbah,

Kabupaten Sleman, Yogyakarta.

B. Identifikasi Masalah

Penelitian ini dibatasi pada penentuan tarif sewa bis pariwisata pada

perusahaan jasa transportasi Po BIMO Yogyakarta dengan menggunakan

metode cost plus pricing dengan pendekatan full costing.

C. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka diajukan

1. Apakah prosedur penentuan tarif sewa bis pariwisata pada Po BIMO

Yogyakarta sudah tepat?

2. Apakah penentuan besar tarif sewa bis pariwisata pada Po BIMO

Yogyakarta sudah tepat?

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini

adalah sebagai berikut:

1. Untuk mengetahui apakah prosedur penentuan tarif sewa bis pariwisata

pada Po BIMO Yogyakarta sudah tepat.

2. Untuk mengetahui apakah penentuan besar tarif sewa bis pariwisata

pada Po BIMO Yogyakarta sudah tepat.

E. Manfaat Penelitian 1. Bagi peneliti

Dengan penelitian ini, penulis dapat memperluas pengetahuan tentang

penentuan tarif dengan cara mempertemukan antara teori-teori yang

ada dengan praktek yang sesungguhnya di perusahaan.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menjadi bahan bacaan bagi

mahasiswa USD serta bahan pertimbangan dan acuan untuk penelitian

3. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberi sumbangan pemikiran

6 BAB II

TINJAUAN PUSTAKA

A. Tarif dan Harga Jual

1. Pengertian Tarif dan Harga Jual

Pengertian tarif secara etimologis adalah harga (sewa, ongkos, dan

sebagainya), sedangkan tarif wisata adalah tarif yang dikenakan

kepada seseorang yang melakukan kunjungan singkat, biasanya

kunjungan untuk bersenang-senang (Kamus Besar Bahasa Indonesia,

1995:1011). Tarif menurut Kamus Ekonomi (Winardi, 1980:289)

adalah suatu bea impor atau pajak, yang dikenakan terhadap

benda-benda, bilamana benda-benda tersebut memasuki (atau meninggalkan)

sebuah negara. Harga jual jasa atau lebih dikenal dengan tarif terdiri

dari dua pengertian yaitu harga jual dan jasa.

Kata harga sudah sering kita dengar sehari- hari dan dipahami

secara mudah oleh masyarakat luas. Jika seseorang ingin membeli

barang atau jasa maka ia harus mengorbankan sejumlah uang tertentu

sebagai pengganti barang atau jasa tersebut. Maka pengertian harga

adalah jumlah uang (ditambah beberapa produk kalau mungkin) yang

dibutuhkan untuk mendapatkan sejumlah kombinasi dari produk dan

pelayannya (Basu Swastha dan Irawan, 2005:241).

Harga jual menurut (Supriyono, 1989:332) adalah jumlah moneter

atas barang atau jasa yang dijual atau diserahkan. Sementara harga

menurut (Alex S. Nitisemito, 1981:55) adalah nilai suatu barang atau

jasa yang diukur dengan sejumlah uang di mana berdasarkan nilai

tersebut seseorang atau perusahaan bersedia melepaskan barang atau

jasa yang dimiliki kepada pihak lain.

Harga jual (sale price) adalah harga yang ditentukan untuk barang

atau jasa yang akan dijual (Kamus Istilah Ekonomi, 1984:62).

Sedangkan jasa adalah setiap tindakan atau perbuatan yang dapat

ditawarkan oleh suatu pihak kepada pihak lain, yang pada dasarnya

bersifat intangible dan tidak dapat menghasilkan kepemilikan sesuatu

(Fandy Tjiptono, 1996:6). Dari pengertian harga jua l dan jasa tersebut

dapat disimpulkan pengertian tarif adalah harga yang ditentukan untuk

suatu tindakan atau perbuatan yang ditawarkan yang pada dasarnya

bersifat intangible dan tidak dapat menghasilkan kepemilikan sesuatu.

2. Prosedur-prosedur Penetapa n Tarif.

Penetapan tarif merupakan salah satu keputusan tersulit yang

dihadapi oleh perusahaan, karena penetapan tarif merupakan hal yang

cukup fatal di dalam kebijaksanaan manajemen. Jika manajemen salah

dalam menentukan tarif maka kemungkinan besar yang terjadi adalah

pangsa pasar perusahaan akan berkurang bahkan semakin menjauh.

Prosedur-prosedur untuk menentukan tarif sewa bis pariwisata

menurut metode pendekatan biaya dan pendekatan pasar sebagai

berikut:

a. Penetapan Harga Biaya Plus (Cost Plus Pricing Method) dengan

pendekatan full costing, yaitu:

1) Mempertimbangkan harga jual atau tarif yang sering

dipengaruhi oleh keadaan persaingan yang ada. Perusahaan

otobis tidak dapat menentukan harga tanpa melihat harga dari

pesaing (Basu Swastha dan Irawan, 2005:244).

2) Membuat taksiran biaya-biaya yang akan terjadi dalam satu

tahun.

3) Memisahkan taksiran biaya ke dalam biaya produksi dan non

produksi, kemudian menghitung total biaya produksi dan non

produksi untuk mendapatkan biaya penuh untuk setiap jenis

bis.

4) Menentukan mark-up dengan cara:

a) Menentukan laba yang diharapakan.

b) Menghitung persentase mark-up yang diperoleh dari biaya

non produksi ditambah dengan laba diharapkan dibagi

dengan biaya produksi dan dikali 100%.

c) Menghitung mark-up dalam rupiah dapat dihitung dengan

mengalikan persentase mark-up dengan total biaya

produksi.

5) Menentukan besar tarif menurut harga jual normal dengan cara

menambahkan mark-up pada biaya produksi. Harga jual normal

menurut pendekatan full costing per unit dirumuskan:

Harga Jual (per unit) = biaya produksi (per unit) + % mark-up

6) Mempertimbangkan keadaan perekonomian. Apabila makin

besar daya beli konsumen, semakin besar pula kemungkinan

bagi penjual untuk menetapkan tingkat harga yang lebih tinggi

(Basu Swastha, 2002:148).

b. Penetapan Harga Mark-Up

1) Prosedur penetapan harga mark-up ini hampir sama dengan

penetapan harga biaya plus.

2) Menghitung laba dengan mengurangkan jumlah pendapatan

dengan jumlah biaya dalam suatu periode sama.

c. Penetapan Harga Break-Even

1) Seluruh taksiran biaya dimasukkan ke dalam biaya variabel dan

tetap.

2) Menetapkan harga perusahaan melihat pada permintaan pasar.

3) Jika perusahaan mendapatkan laba bilamana penjualan yang

4) Jika penjualan berada di bawah titik break-even, maka

perusahaan akan menderita rugi.

d. Penetapan Harga Pasar

1) Melihat harga dari pesaing untuk menentukan taksiran biaya

yang telah dikeluarkan.

2) Menentukan harga dengan tingkat harga dari pesaing agar

dapat bersaing dengan perusahaan lain.

3) Laba yang diinginkan, yang merupakan sumber penghasilan.

3. Tujuan Penetapan Harga atau Tarif

Sebelum harga itu ditetapkan, terlebih dahulu manajer harus

menetapkan tujuan penetapan harga tersebut. Adapun tujuan penetapan

harga menurut Basu Swastha ( 2002:148-149) yaitu:

a. Mendapatkan laba maksimum.

Dalam praktik, terjadinya harga memang ditentukan oleh penjual

dan pembeli. Makin besar daya beli konsumen, semakin besar pula

kemungkinan bagi penjual untuk menetapkan tingkat harga yang

lebih tinggi. Dengan demikian penjual mempunyai harapan untuk

mendapatkan keuntungan maksimum sesuai dengan kondisi yang

ada.

b. Mendapatkan pengembalian investasi yang ditargetkan.

Harga yang dapat dicapai dalam penjualan dimaksudkan pula

dipakai untuk mengembalikan investasi hanya bisa diambilkan dari

laba perusahaan, dan laba hanya bisa diperoleh bilamana harga jual

lebih besar dari jumlah biaya seluruhnya.

c. Mencegah atau mengurangi persaingan.

Tujuan mencegah atau mengurangi persaingan dapat dilakukan

melalui kebijaksanaan harga. Hal ini dapat diketahui bilamana para

penjual menawarkan barang dengan harga yang sama. Oleh karena

itu persaingan hanya mungkin dilakukan tanpa melalui

kebijaksanaan harga, tetapi dengan servis lain.

d. Mempertahankan atau memperbaiki market share.

Hal ini dapat dilakukan apabila kemampuan dan kapasitas produksi

perusahaan masih terbuka luas. Dalam hal ini harga merupakan

faktor yang paling penting. Biasanya harga digunakan untuk

mempertahankan market share.

4. Faktor-Faktor yang Mempengaruhi Penentuan Harga atau Tarif Dalam menetapkan harga banyak sekali faktor yang

mempengaruhi, menurut (Basu Swastha dan Irawan, 2005:242-246)

faktor- faktor yang mempengaruhi tingkat harga adalah:

a. Keadaan perekonomian.

Keadaan perekonomian sangat mempengaruhi tingkat harga yang

berlaku, misal suatu periode di mana harga berada pada suatu

dari Rp. 8.500,00 menjadi Rp. 9.500,00 terjadilah reaksi-reaksi di

kalangan masyarakat, khususnya masyarakat bisnis.

b. Penawaran atau Permintaan.

Permintaan adalah sejumlah barang yang dibeli oleh pembeli pada

tingkat harga tertentu. Pada umumnya, tingkat harga yang lebih

rendah akan mengakibatkan jumlah yang diminta lebih besar.

Penawaran merupakan kebalikan dari permintaan, yaitu suatu

jumlah yang ditawarkan oleh penjual pada suatu tingkat harga

tertentu. Pada umumnya, harga yang lebih tinggi mendorong

jumlah yang ditawarkan lebih besar.

c. Elastisitas Permintaan.

Suatu sifat permintaan pasar yang mempengaruhi penentuan harga

dan juga mempengaruhi volume yang dijual. Elastisitas permintaan

dapat dibagi menjadi tiga, yaitu:

1) Inelastis

Jika permintaan itu bersifat inelatis, maka perubahan harga

yang mengakibatkan perubahan yang lebih kecil pada volume

penjualannya.

2) Elastis

Apabila permintaan itu bersifat elastis, maka perubahan harga

akan menyebabkan terjadinya perubahan volume penjualan

3) Unitary elasticity

Apabila permintaan itu bersifat unitary elasticity, maka

perubahan harga akan menyebabkan perubahan jumlah yang

dijual dalam proporsi yang sama.

d. Persaingan

Harga jual atau tarif sering juga dipengaruhi oleh keadaan

persaingan yang ada. Perusahaan otobis tidak dapat menentukan

harga tanpa melihat harga dari pesaing. Beberapa macam

persaingan, yaitu:

1) Persaingan tidak sempurna

Keadaan di mana barang yang dihasilkan dari pabrik dengan

merk tertentu kadang-kadang mengalami kesulitan dalam

pemasarannya.

2) Oligopoli

Dalam keadaan oligopoli beberapa penjual menguasai pasar,

sehingga harga yang ditetapkan dapat lebih tinggi daripada

kalau dalam persaingan sempurna.

3) Monopoli

Dalam keadaan monopoli jumlah penjual yang ada di pasar

hanya satu, sehingga penentuan harga sangat dipengaruhi oleh

beberapa faktor seperti:

a) Permintaan barang yang bersangkutan.

c) Peraturan harga dari pemerintah.

e. Biaya

Biaya merupakan dasar dalam penentuan harga, sebab suatu tingkat

harga yang tidak dapat menutup biaya akan mengakibatkan

kerugian. Sebaliknya, apabila suatu tingkat harga melebihi semua

biaya, baik biaya produksi, biaya operasi maupun biaya non

operasi, akan menghasilkan keuntungan.

f. Tujuan Perusahaan

Setiap perusahaan tidak selalu mempunyai tujuan yang sama

dengan perusahaan lainnya. Tujuan-tujuan yang hendak dicapai

tersebut antara lain:

1) Laba maksimum.

2) Volume penjualan tertentu.

3) Penguasaan pasar.

4) Kembalinya modal ya ng tertanam dalam jangka waktu tertentu.

g. Pengawasan Pemerintah.

Pengawasan pemerintah juga merupakan faktor penting dalam

penentuan harga, karena pengawasan pemerintah tersebut dapat

mencegah atau mendorong usaha-usaha ke arah monopoli.

5. Metode -Metode Penetapan Harga atau Tarif.

Ada dua pendekatan pokok dalam penentuan harga jual, yaitu 1)

mark-up, dan penetapan harga break-even), serta 2) pendekatan pasar atau

persaingan (Basu Swastha, 1982:188-193) yaitu:

a. Penetapan Harga Biaya Plus (Cost plus Pricing Method).

Harga Jual per unit ditentukan dengan menghitung jumlah seluruh

biaya per unit ditambah jumlah tertentu untuk menutup laba yang

dikehendaki pada unit tersebut (disebut marjin). Dapat dihitung

dengan rumus : Harga Jual = Biaya Total + Laba yang dikehendaki Ada 2 pendekatan unt uk menghitung taksiran biaya, yaitu:

1) Pendekatan Variable Costing.

Pendekatan ini bila digunakan dalam penentuan harga pokok

produksi, maka harga jual produksi harus dapat menutup biaya

penuh yang merupakan biaya variabel dan tetap. Harga jual

dapat dihitung dengan rumus:

Persentase Mark-up:

Biaya tetap xx

Berikut ini langkah perhitungan harga jual dengan metode cost

plus pricing berdasarkan pendekatan variable costing yang

Biaya Variabel:

2). PendekatanFull Costing.

Pendekatan ini bila digunakan sebagai penentuan harga jual

pokok produksi, maka harga jual harus dapat menutupi biaya

penuh yang merupakan jumlah biaya produksi dan non

produksi ditambah laba yang wajar. Harga jual dapat dihitung

dengan rumus:

Berikut ini langkah perhitungan harga jual dengan metode cost

plus pricing berdasarkan pendekatan full costing yang

Biaya Produksi:

Biaya Non Produksi:

Biaya adm dan umum tetap xx Biaya pemasaran xx +

Total biaya non produksi xx + Taksiran total biaya penuh xx

b. Penetapan Harga Mark-Up(Mark-Up Pricing Method).

Penetapan harga mark-up ini hampir sama dengan penetapan harga

biaya plus, hanya saja para pedagang atau perusahaan perdagangan

lebih banyak menggunakan penetapan harga dengan sejumlah

mark-up. Dapat dihitung dengan rumus:

Harga Jual = Harga Beli + Mark-Up

Laba adalah selisih jumlah pendapatan dengan jumlah biaya dalam

suatu periode sama. Terdapat tiga pendekatan dan perencanaan

tingkat pencapaian laba bersih menurut Supriyono (1989:522)

yaitu:

a. Pencapaian tingkat laba bersih dari penjualan

Rumus:

b. Pencapaian tingkat laba bersih dari biaya variabel

Rumus:

c. Pencapaian tingkat laba bersih dari total biaya

Unsur yang dipertimbangkan dalam menentukan laba yang

diharapkan menurut Mulyadi (1992:264-265) yaitu:

a. Cost of Capital ( Biaya Modal).

Biaya yang dikeluarkan untuk investasi yang diharapkan,

besarnya dipengaruhi oleh sumber aktiva yang ditanam dalam

perusahaan.

b. Risiko Bisnis.

Semakin besar risiko bisnis yang dihadapi oleh perusahaan,

maka semakin besar pula persentase yang ditanamkan pada

cost of capital dalam perhitungan laba yang diharapkan.

c. Besarnya Capital Employed.

Semakin besar yang ditanamkan dalam memproduksi dan

memasarkan produk atau jasa merupakan faktor yang

menentukan besarnya laba yang diharapkan dalam perhitungan

harga jual.

c. Penetapan Harga Break-Even(Break-Even Pricing).

Perusahaan akan memperoleh laba bila penjualan berada di atas

titik break-even, apabila berada di bawah titik break-even

perusahaan akan menderita rugi.

Metode penetapan harga break-even ini dapat diterapkan dengan

menggunakan beberapa anggapan tertentu, yaitu:

1) Seluruh biaya dapat digolongkan ke dalam biaya variabel dan

2) Seluruh barang yang diproduksi akan terjual.

3) Biaya variabel per unitnya tetap.

d. Penetapan Harga dalam Hubungannya dengan Pasar.

Dalam hal ini, penentuan harga tidak didasarkan pada biaya, tetapi

justru harga yang menentukan biaya bagi perusahaan. Penjual atau

perusahaan dapat menentukan harga sama dengan tingkat harga

pasar agar dapat bersaing atau dapat juga ditentukan lebih tinggi

atau lebih rendah dari tingkat harga dalam persaingan.

6. Kebijaksanaan Penetapan Harga atau Tarif.

Beberapa politik penetapan harga (Basu Swastha, 1982:193-195)

dapat terbagi dalam:

a. Penentuan Harga Psikhologis.

Kebijaksanaan ini biasanya digunakan untuk penjualan barang

pada tingkat pengecer. Dalam metode ini, hanya ditetapkan dengan

angka yang ganjil atau janggal.

b. Price Lining.

Price lining banyak digunakan oleh pengecer dari pada pedagang

besar atau produsen. Disini, penjual menentukan beberapa tingkat

harga pada semua barang yang dijual, karena dapat memudahkan

dalam pengambilan keputusan bagi konsumen untuk membeli

c. Potongan Harga atau discount.

Potongan harga sering disebut juga discount merupakan

pengurangan dari harga yang ada.

Adapun jenis-jenis potongan yang dapat diberikan oleh penjual

yaitu:

1) Potongan kuantitas adalah potongan harga yang ditawarkan

penjual agar konsumen membeli dalam jumlah yang besar.

2) Potongan dagang adalah potongan harga yang ditawarkan pada

pembeli atas pembayaran untuk fungsi- fungsi pemasaran yang

mereka lakukan.

3) Potongan tunai adalah potongan yang diberikan pada pembeli

atas pembayaran rekeningnya pada satu periode dan melakukan

pembayaran yang tepat waktunya.

4) Potongan musiman adalah potongan yang diberikan kepada

pembeli yang melakukan pembelian di luar musim tertentu.

d. Penetapan Harga Geografis.

Penjual harus mempertimbangkan ongkos angkut atau ongkos

kirim untuk barang-barang yang disampaikan kepada pembeli.

Ongkos angkut ini dapat ditanggung seluruhnya oleh pembeli atau

oleh penjual saja atau mereka menanggung sebagian. Salah satu

penetapan harga geografis adalah free on board (F.O.B) yang

1) F.O.B tempat asal (F.O.B shipping point) di mana seluruh

ongkos angkut ditanggung oleh pembeli.

2) F.O.B tujuan (F.O.B destination) di mana seluruh angkut

ditanggung oleh penjual termasuk keamanan dalam perjalanan.

B. Biaya

1. Pengertian Biaya

Biaya (Mulyadi, 1983:3) adalah pengorbanan sumber ekonomis,

yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan

akan terjadi untuk mencapai tujuan tertentu.

2. Penggolongan Biaya

Penggolongan biaya diperlukan untuk pengembangan suatu data

biaya yang berguna bagi manajemen, karenanya biaya digolongkan

menjadi 5 menurut (Mulyadi, 1993:14-17) sebagai berikut:

a. Penggolongan biaya menurut objek pengeluaran.

Dalam cara penggolongan ini, nama objek pengeluaran merupakan

dasar penggolongan biaya. Misalnya objek pengeluarannya adalah

bahan bakar, maka semua pengeluaran yang berhubungan dengan

bahan bakar disebut “biaya bahan bakar”.

b. Penggolongan biaya menurut fungsi pokok dalam perusahaan.

Dalam perusahaan manufaktur, ada tiga fungsi pokok ya itu fungsi

Oleh karena itu dalam perusahaan manufaktur biaya dapat

dikelompokkan dalam tiga kelompok yaitu biaya produksi, biaya

pemasaran dan biaya administrasi dan umum.

c. Penggolongan biaya menurut hubungan biaya dengan sesuatu yang

dibiayai.

Dalam hubungannya dengan sesuatu yang dibiayai, biaya dapat

digolongkan menjadi dua yaitu:

1) Biaya langsung (direct cost).

Biaya ini adalah biaya ya ng penyebab satu-satunya adalah

karena adanya sesuatu yang dibiayai. Jika sesuatu yang dibiayai

tersebut tidak ada, maka biaya langsung ini tidak akan terjadi.

2) Biaya tidak langsung (indirect cost)

Biaya ini adalah biaya yang terjadinya tidak hanya disebabkan

oleh sesuatu yang dibiayai.

d. Penggolongan biaya menurut perilakunya dalam hubungannya

dalam volume kegiatan

Biaya ini dapat digolongkan menjadi:

1) Biaya tetap adalah biaya yang jumlah totalnya tetap tidak

berubah (constant) dalam kisar volume kegiatan tertentu.

Contoh biaya tetap adalah biaya gaji direktur produksi.

2) Biaya variabel adalah biaya yang jumlah totalnya berubah

perubahan tersebut searah dan proporsional. Contoh biaya

variabel adala h biaya bahan baku dan tenaga kerja langsung.

3) Biaya semivariabel adalah biaya yang jumlah totalnya berubah

bersamaan dengan berubahnya volume kegiatan dimana

perubahan tersebut searah tetapi tidak proporsional. Contoh

biaya semivariabel adalah biaya mengandung unsur biaya tetap

dan variabel seperti biaya listrik dan telepon.

e. Penggolongan biaya dalam hubungan dengan periode pembukuan.

Dalam hubungannya dengan periode pembukuan, biaya dapat

digolongkan menjadi dua, yaitu:

1) Pengeluaran modal (capital expenditure) adalah pengeluaran

biaya yang manfaatnya dapat dinikmati untuk lebih dari satu

periode akuntansi. Contoh biaya perbaikan gedung.

2) Pengeluaran penghasilan (revenue expenditure) adalah

pengeluaran biaya yang manfaatnya hanya dinikmati pada

periode bersangkutan, yaitu periode terjadinya biaya tersebut.

Contoh biaya pemeliharaan bangunan dan biaya pemeliharaan

mesin.

3. Manfaat informasi biaya penuh dalam keputusan penentuan harga jual.

Dalam keadaan normal, harga jua l produk atau jasa harus dapat

menghasilkan laba yang dikehendaki. Biaya penuh adalah total

pengorbanan sumber ekonomi untuk menghasilkan produk atau jasa

sehingga semua pengorbanan ini harus dapat ditutup oleh pendapatan

yang diperoleh dari penjualan produk atau jasa. Informasi biaya penuh

memberi manfaat bagi manajer penentu harga jual dalam mengambil

keputusan penentuan harga jual (Mulyadi,1992:260) yaitu:

a. Biaya penuh merupakan titik awal untuk mengurangi

ketidakpastian yang dihadapi oleh pengambil keputusan.

b. Biaya penuh memberi perlindungan bagi perusahaan dari

kemungkinan kerugian.

c. Biaya penuh memberi informasi yang memungkinkan manajer

penentu harga jual melihat struktur biaya perusahan pesaing.

d. Biaya penuh merupakan dasar untuk pengambilan keputusan

perusahaan memasuki pasar.

C. Jasa

1. Pengertian jasa

Jasa adalah setiap kegiatan atau perbuatan yang dapat ditawarkan

oleh suatu pihak kepada pihak lain, yang pada dasarnya bersifat

intangible (tidak berwujud fisik) dan tidak menghasilkan kepemilikan

2. Karakteristik Jasa

Ada empat karakteristik jasa yang membedakan dengan produk

(Fandy Tjiptono, 1996:15-18) yaitu:

a. Tidak berwujud (intangibility).

Konsep intangibility memiliki 2 pengertian, yaitu:

1) Sesuatu yang tidak dapat disentuh dan tidak dapat dirasa.

2) Sesuatu yang tidak dapat dengan mudah didefinisikan,

diformulasikan atau dipahami secara rohani.

b. Tidak terpisahkan (inseparability).

Umumnya jasa diproduksi dan dikonsumsi pada waktu bersamaan.

Barang umumnya diproduksi. Kemudian dijual, lalu dikonsumsi.

Sedangkan jasa dilain pihak biasanya dijual terlebih dahulu, baru

kemudian diproduksi dan dikonsumsi secara simultan.

c. Variabilitas (variability).

Jasa bersifat sangat variabel, artinya banyak variasi bentuk,

kualitas dan tergantung pada siapa, kapan dan dimana jasa tersebut

dihasilkan.

d. Tidak tahan lama (perishability)

Jasa tidak dapat disimpan. Hal ini tidak menjadi masalah bila

permintaannya tetap karena mudah menyiapkan pelayanan untuk

permintaan sebelumnya bila permintaan berfluktuasi berbagai

26 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan adalah studi kasus yaitu penelitian yang

dilakukan dengan mengambil perusahaan yang telah ditentukan sebagai

tempat penelitian sehingga kesimpulan yang ditarik hanya berlaku bagi

perusahaan yang bersangkutan.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan pada perusahaan jasa transportasi Po BIMO di Jl.

Berbah, Kadisono, Kecamatan Berbah, Kabupaten Sleman,

Yogyakarta.

2. Waktu Penelitian

Penelitian akan dilaksanakan pada bulan November sampai dengan

Desember tahun 2006.

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subyek penelitian ini adalah manager, bagian keuangan, bagian

2. Obyek Penelitian

Obyek penelitian ini adalah:

a. Prosedur penentuan tarif sewa bis pariwisata pada Po BIMO.

b. Penentuan besar tarif sewa bis pariwisata pada Po BIMO.

D. Teknik Pengumpulan Data

1. Wawancara

Wawancara adalah teknik pengumpulan data yang dilakukan dengan

mengadakan tanya jawab secara langsung oleh pihak-pihak yang

terkait untuk memperoleh informasi yang diperlukan. Pada teknik ini

digunakan untuk mengetahui secara jelas tentang gambaran umum

perusahaan.

2. Observasi

Observasi adalah teknik pengumpulan data dengan melakukan

pengamatan langsung pada objek penelitian untuk memperjelas

wawancara serta untuk memperoleh gambaran yang nyata mengenai

kegiatan-kegiatan yang dilakukan perusahaan jasa transportasi Po

BIMO.

3. Dokumentasi

Dokumentasi adalah teknik pengumpulan data yang dilakukan dengan

cara melihat dan menyalin data atau catatan diperusahaan otobis

sehingga dapat dijadikan sebagai pendukung untuk memecahkan

E. Teknik Analisis Data

Dalam proses menganalisis data, prosedur-prosedur yang dilakukan

dalam penelitian ini adalah sebagai berikut:

1. Teknik analisis deskriptif

Analisis deskriptif dilakukan dengan cara menyajikan data hasil

penelitian mengenai elemen-elemen yang berkaitan dengan penentuan

tarif sewa bis pariwisata.

2. Teknik analisis komparatif

Analisis komparatif dilakukan dengan cara memahami data dan

membandingkan antara hasil temuan lapangan dengan teori yang ada.

Prosedur-prosedur yang ditempuh, yaitu:

a. Untuk menjawab masalah pertama

1) Mendeskripsikan prosedur-prosedur penentuan tarif sewa bis

pariwisata yang telah diterapkan oleh Po BIMO Yogyakarta.

2) Mendeskripsikan prosedur-prosedur penentuan tarif sewa bis

pariwisata menurut teori. Dalam hal ini menggunakan metode

cost plus pricing pendekatan full costing.

3) Melakukan analisis kritis, yaitu melakukan perbandingan

antara prosedur-prosedur penentuan tarif sewa bis pariwisata

yang telah ditentukan oleh pihak perusahaan dengan

prosedur-prosedur penentuan tarif sewa bis pariwisata sesuai dengan

apakah dalam prosedur-prosedur penentuan tarif sewa bis

pariwisata tersebut sudah tepat atau belum.

b. Untuk menjawab masalah yang kedua.

1) Menyajikan data tarif sewa bis pariwisata berdasarkan

perhitungan pihak perusahaan.

2) Menghitung tarif sewa bis pariwisata berdasarkan perhitungan

peneliti dengan metode cost plus pricing dengan pendekatan

full costing.

3) Melakukan analisis kritis, yaitu melakukan perbandingan

antara penentuan besar tarif sewa bis pariwisata yang berlaku di

Po BIMO, dengan penentuan besar tarif sewa bis pariwisata

berdasarkan metode cost plus pricing dengan pendekatan full

costing, kalau ada selisih maka dinyatakan dengan persentase,

dengan rumus:

% selisih tarif =

Keterangan: A = Tarif sewa bis pariwisata menurut teori.

B = Tarif sewa bis pariwisata menurut Po BIMO

Untuk menilai ketepatan tarif sewa bis pariwisata yang berlaku

di perusahaan, peneliti menetapkan kriteria sebagai berikut:

a) Kurang tepat, apabila selisih < -5 % atau selisih > 5 %

b) Tepat, apabila selisih = -5 % atau selisih = 5 %

Angka-angka tersebut diatas diambil berdasarkan batas-batas

penyimpangan yang lazim dapat diterima.

30 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perkembangan Perusahaan

Po BIMO adalah salah satu perusahaan bis di Daerah Istimewa

Yogyakarta yang bergerak di bidang transportasi yang khusus melayani

angkutan pariwisata.

Po BIMO transport didirikan di Yogyakarta pada tanggal 12 Juni

1986 oleh Bapak Subagyo HS dengan NPWP 07.840.453.0-542.000

dengan nama Po BIMO. Dengan berjalannya waktu ada lima kali

penggantian kepengurusan di Po BIMO yaitu yang pertama Bapak

Masudiono, Ibu Sri, Bapak Sutrisno, Bapak Hanifudin, Ibu Anata, dan

terakhir yang menjadi pengurus sekarang adalah Bapak Wibowo sebagai

General Manager.

Perusahaan mulai beroperasi pada tanggal 12 Juni 1986 yang awal

mulanya berlokasi di Jl. Wonosari km 7,2 di Banguntapan Bantul

Yogyakarta. Pemilihan tempat daerah Banguntapan sebagai tempat

pendirian kantor perusahaan sekaligus sebagai garasi kendaraan. Di tempat

tersebut menjadi keuntungan bagi pemilik Karena tempatnya strategis dan

di pinggir jalan sehingga memudahkan dalam pengawasan. Po BIMO

mempunyai visi dan misi, yaitu:

1. Visi

b) Memberikan pelayanan terbaik dalam menggunakan bis dari Po

BIMO.

c) Mensejahterakan karyawan.

2. Misi

a) Mempererat hubungan kerjasama antara biro jasa lain.

b) Melaksanakan tugas dalam bidang transportasi untuk menghasilkan

perusahaan yang diminati oleh masyarakat.

Pada awal mula pendirian usaha ini adalah angkutan Antar Kota

Dalam Propinsi (AKDP) yang melayani jurusan Yogyakarta-Wonosari

yang mulai dirintis tahun 1986. Tahun 1986 perusahaan memulai usahanya

dengan membeli bis non AC sebanyak 5 unit. Pada tahun 1993 perusahaan

mulai menekuni angkutan pariwisata yang pada saat itu membeli 2 unit bis

AC, karena perkembangannya semakin bagus dari tahun ke tahun maka

jumlah bisnya semakin tambah hingga pada akhir tahun 1999 jumlah

bisnya adalah non AC 5 unit, bis AC 8 unit bis besar dan 2 unit mikro bis.

Pada tahun 2000 karena dinilai tidak efisien bis non AC yang melayani

angkutan Antar Kota Dalam Propinsi dijual, hasil penjualannya dibelikan

bis AC sebanyak 3 unit. Pada tahun 2001 perusahaan menambah 4 unit bis

kemudian pada tahun 2002 menambah lagi 2 unit bis. Pada tahun 2003

perusahaan menambah 10 unit bis sehingga total armada kita sebanyak 27

unit bis terdiri dari 25 bis besar dan 2 unit mikro bis. Untuk tahun 2004

menambah armada lagi sebanyak 5 unit sehingga total bis sampai saat ini

B. Lokasi Perusahaan

Sejak berdirinya pada tanggal 12 Juni 1986 sampai tahun 2005 Po

BIMO memiliki kantor di Jl. Wonosari km 7,2 Banguntapan Bantul

kemudian pindah ke tempat baru pada tanggal 15 April 2005 dengan

alamat Jl. Berbah, Kadisono, Kecamatan Berbah, Kabupaten Sleman,

Yogyakarta.

Pemilihan lokasi kantor yang baru sudah menjadi pertimbangan

karena di lokasi yang baru memiliki tempat yang lebih luas sekitar 3000 m

dan tanahnya lebih murah sehingga kantor beserta armada dapat

tertampung semua karena di tempat yang lama armada tidak dapat

tertampung semua.

C. Struktur Organisasi Perusahaan

Struktur organisasi merupakan perwujudan yang menunjukkan

hubungan diantara fungsi- fungsi dalam suatu organisasi serta wewenang

dan tugas jabatan setiap anggota organisasi yang menjalankan tugasnya.

Struktur organisasi yang digunakan oleh Po BIMO dapat dilihat pada

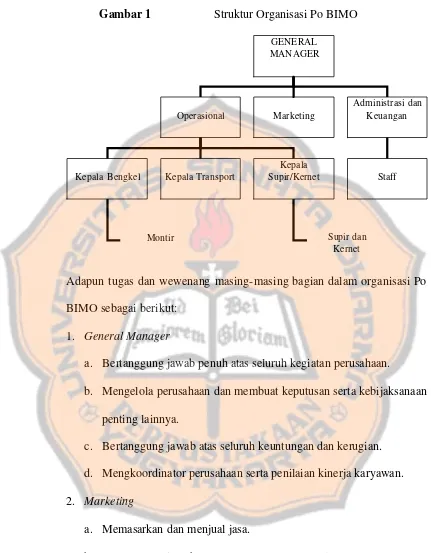

Gambar 1 Struktur Organisasi Po BIMO

Adapun tugas dan wewenang masing- masing bagian dalam organisasi Po

BIMO sebagai berikut:

1. General Manager

a. Bertanggung jawab penuh atas seluruh kegiatan perusahaan.

b. Mengelola perusahaan dan membuat keputusan serta kebijaksanaan

penting lainnya.

c. Bertanggung jawab atas seluruh keuntungan dan kerugian.

d. Mengkoordinator perusahaan serta penilaian kinerja karyawan.

2. Marketing

a. Memasarkan dan menjual jasa.

b. Bertanggung jawab atas pemasaran secara total.

3. Administrasi dan keuangan

a. Mencatat semua biaya yang dikeluarkan perusahaan dalam setiap

operasinya. Kepala Bengkel Kepala Transport

Kepala Supir/Kernet

Montir Supir dan

b. Mencatat semua pemasukan perusahaan.

c. Membuat laporan keuangan dan neraca perusahaan.

4. Operasional

Mengawasi kelancaran kegiatan perusahaan dilapangan.

5. Kepala bengkel

Mengatur tugas-tugas dan kewajiban para montir.

6. Kepala Transport

Melakukan pengelolaan dan tata usaha kendaraan serta mengendalikan

dan memelihara sarana transportasi yang diperlukan sehingga

operasional kendaraan dapat berjalan lancar.

7. Kepala Sopir atau Kernet.

Mengatur tugas-tugas dan kewajiban para pengemudi dan kernet.

8. Montir

Memperbaiki mesin- mesin kendaraan yang rusak.

9. Sopir

a. Menjalankan kendaraan yang dipercayakan kepadanya dengan

sebaik-baiknya.

b. Menjaga keselamatan dan ketentraman penumpang serta kondisi

kendaraan yang menjadi tanggung jawabnya.

c. Melapor kepada pimpinan bila terjadi kerusakan pada kendaraan.

10.Kernet

a. Bertanggung jawab atas keberhasilan operasional bis baik sebelum

b. Membantu konsumen yang membutuhkan pertolongan atau

pelayanan mendadak.

c. Turut membantu sopir sebagai navigator dalam perjalanan.

11.Pembantu montir.

Melaksanakan tugas yang berkaitan dengan perbengkelan untuk

menunjang kegiatan operasional kendaraan.

D. Pemasaran

Perusahaan otobis di Yogyakarta sekarang ini semakin banyak, maka

setiap perusahaan otobis harus berusaha untuk mengatasi persaingan.

Demikian juga ha lnya dengan Po BIMO. Usaha yang dilakukan oleh Po

BIMO untuk mengatasi persaingan adalah dengan meningkatkan kualitas

pelayanan kepada konsumen, menjaga kesepakatan harga, dan

melaksanakan promosi.

Promosi yang dilakukan oleh Po BIMO melalui:

1. Yello Page.

2. Televisi.

3. Radio.

4. Menyebarkan brosur di kantor-kantor, Biro perjalanan, kampus,

sekolah dan tempat-tempat umum.

5. Memasang spanduk yang besar di depan kantor.

Dalam operasi sehari- hari, Po BIMO melayani berbagai kalangan

mahasiswa dan pelajar. Dalam luas jangkauan pasarnya Po BIMO meliputi

daerah di pulau Jawa Bali dan Sumatera. Untuk daerah pulau Jawa dari

Jakarta, Jawa Barat, Jawa Tengah, DIY dan Jawa Timur. Untuk Pulau

Sumatera meliputi Jambi, Lampung dan pulau Bali. Untuk wilayah Jawa

Tengah meliputi beberapa kota dari Tegal, Pekalongan, Semarang,

Salatiga, Jepara, Rembang, Pati, Surakarta, Klaten, Magelang, Wonosobo,

Purwokerto, Majenang, Cilacap dan Purworejo. Untuk wilayah Jawa

Timur meliputi beberapa kota dari Surabaya, Malang, Kediri, Madiun,

Ngawi dan Ponorogo.

E. Personalia

Bagian personalia dalam perusahaan merupakan bagian yang sangat

mutlak, karena bagian inilah yang menjalankan perusahaan.

Po BIMO memiliki banyak karyawan atau pekerja untuk membantu

dalam pelaksanaan kegiatan operasionalnya. Jumlah karyawan yang

bekerja sampai sekarang sebanyak 21 orang karyawan tetap dan 74

karyawan tidak tetap dengan perincian:

Nama Jabatan Karyawan

General Manager 1

Operasional 1

Marketing 1

Administrasi dan Keuangan 1

Staff Kantor 2

Sopir 36

Mekanik 3

Satpam 9

Officeboy 3

Jumlah 95

Untuk pembayaran gaji dan upah karyawan Po BIMO dipisahkan menjadi

2 bagian:

1. Karyawan tetap seperti General Manager, Operasional, Marketing,

Administrasi dan Keuangan, Staff Kantor, mekanik, satpam dan office

boy. Karyawan ini digaji secara bulanan yang dibayarkan setiap akhir

bulan.

2. Karyawan tidak tetap seperti sopir dan kernet. Pembayaran upah

karyawan ini dilaksanakan berdasarkan persentase pendapatan operasi

yang diperoleh yaitu untuk sopir 10,5 % dan kernet 4,5 % dari

penjualan bersih.

Disamping itu pimpinan perusahaan telah menjalankan beberapa kebijakan

tambahan demi terciptanya suasana kerja yang aman dan nyaman serta

loyalitas karyawan yang tinggi. Kebijakan tersebut:

1. Mengasuransikan keselamatan jiwa setiap karyawan.

2. Memberikan tunjanga n pada hari raya.

3. Memberikan seragam kerja.

4. Memberikan kesempatan untuk mengutarakan pendapat bagi para

5. Memberikan bantuan kepada karyawan bila ada keperluan keluarga

misalnya pernikahan, kematian dan lain- lain.

Adapun jumlah jam kerja yang berlaku di perusahaan ini dibagi menjadi

dua kelompok:

1. Bagi karyawan tetap, jam kerja yang berlaku mulai dari jam 08.00

sampai 16.00 WIB.

2. Bagi karyawan tidak tetap, jam kerja yang berlaku berbeda dengan

karyawan tetap. Karyawan ini bekerja berdasarkan ada tidaknya

pesanan yang masuk. Jika ada pesanan, mereka akan bekerja sesuai

dengan lamanya waktu yang telah disepakati antara perusahaan dengan

konsumen. Selain itu perusahaan juga memberi keleluasaan bagi

karyawan untuk tidak bekerja pada hari libur yaitu hari minggu dan

hari libur nasional.

F. Bidang Usaha dan Operasional Perusahaan

Po BIMO adalah suatu perusahaan jasa transportasi yang bergerak di

bidang penyewaan bis. Kendaraan yang dimiliki perusahaan adalah Bis

dengan seat 40-50 buah, mikro bis dengan seat 16-20 buah.

Perusahaan ini melayani permintaan konsumen meliputi beberapa

daerah di pulau Jawa-Bali dan Sumatera, tetapi tidak menutup

kemungkinan melayani konsumen yang berniat mengadakan perjalanan

keluar wilayah itu. Pengoperasian kendaraan tidak dapat ditetapkan

ada pesanan yang masuk. Apabila tidak ada pesanan yang masuk,

kendaraan tidak beroperasi dan akan ada di bengkel.

Untuk meningkatkan usahanya Po BIMO mengadakan kerjasama

dengan biro perjalanan tour dan instansi seperti:

1. Kalangan akademisi meliputi: UGM, UII, UPN, UNY, UMY,

ATMAJAYA, SANATA DHARMA, UTY, UST, STIE YKPN, STIE

WIWAHA dan masih banyak yang lainnya.

2. Kalangan Perbankan meliputi: Bank BPD DIY, BPD Jateng, BNI 46,

BCA dan Danamon.

3. Kalangan sekolah meliputi: Sekolah Menengah Umum, Sekolah

Menengah Kejuruan, Sekolah Menengah Pertama di Jawa Tengah,

Jawa timur maupun Daerah Istimewa Yogyakarta.

4. Kalangan Rumah Sakit meliputi: Rumah Sakit PKU, Rumah Sakit

Sardjito.

5. Kalangan Pemerintahan maliputi PEMDA, Departemen Tenaga Kerja,

Departemen Pertanian, PDAM, Departemen Kehutanan, Kejaksaan

DPRD.

6. Artis seperti JIKUSTIK.

Mengingat selera konsumen terus meningkat dan persaingan yang

ketat diantara sesama perusahaan jasa maka perusahaan dituntut agar dapat

menerapkan konsep pemasaran dengan tepat. Keuntungan perusahaan

dapat diperoleh hanya dengan memuaskan kebutuhan konsumen. Oleh

1. Penyediaan kendaraan.

a. Mengoperasikan kendaraan yang masih memenuhi syarat dan

peraturan yang berlaku.

b. Mengoperasikan kendaraan pada jam yang sesuai dengan

permintaan konsumen.

c. Bis AC, TV, DVD, TAPE, dan Karaoke.

2. Pelayanan crew pada konsumen.

a. Pengemudi yang berpengalaman dalam pelayanan seperti

menjalankan kendaraan dengan kecepatan yang teratur agar

konsumen merasa aman dan nyaman.

b. Memberikan pelayanan dan fasilitas yang baik pada konsumen.

G. Permodalan Perusahaan

Po BIMO Yogyakarta merupakan perusahaan besar dan merupakan

perusahaan keluarga. Kepemilikan perusahaan oleh Bapak Subagyo HS

dan dalam bentuk perseorangan. Permodalan pada perusahaan ini terdiri

atas modal sendiri dan pinjaman dari Bank. Jadi dalam pengembangan

usaha Po BIMO tidak mengalami kesulitan keuangan atau dana yang

dibutuhkan karena sebagian menggunakan modal sendiri. Modal sendiri

menurut (Bambang Riyanto, 1995:240) adalah modal yang berasal dari

pemilik perusahaan dan yang tertanam di dalam perusahaan untuk waktu

H. Data Biaya

Biaya-biaya yang terjadi di Po BIMO terdiri dari:

1. Biaya Ban.

2. Biaya electrical.

3. Biaya STNK dan Jasa Raharja.

4. Biaya oli mesin.

5. Biaya sparepart mesin.

6. Biaya pemeliharaan AC.

7. Biaya perbaikan interior dan body repair.

8. Biaya pajak KIR.

9. Biaya sparepart understeel dan kampas rem.

10.Biaya air accu.

11.Biaya pemeliharaan mesin.

12.Biaya oli gardan.

13.Biaya Audio.

14.Biaya Solar.

15.Biaya Jasa.

16.Biaya penyusutan kendaraan bis.

17.Biaya penyusutan kendaraan kantor.

18.Biaya administrasi kantor.

19.Biaya telepon, listrik dan air.

20.Biaya gaji pegawai.

22.Biaya penyusutan bangunan.

23.Biaya penyusutan inventaris.

24.Biaya penyusutan peralatan

25.Biaya porsneling.

26.Biaya operasional.

43 BAB V

ANALISIS DATA DAN PEMBAHASAN

Dalam bab sebelumnya telah dikemukakan bahwa teknik analisis yang

digunakan dalam penelitian ini adalah teknik deskriptif dan teknik komparatif.

Teknik deskriptif adalah menyajikan data hasil penelitian mengenai

elemen-elemen yang berkaitan dengan penentua n tarif sewa bis pariwisata. Sedangkan

teknik komparatif digunakan untuk memahami data dan membandingkan

antara hasil temuan lapangan di perusahaan jasa transportasi Po BIMO dengan

teori yang digunakan yaitu metode cost plus pricing dengan pendekatan full

costing.

A. Prosedur Penentuan Tarif Sewa Bis Pariwisata

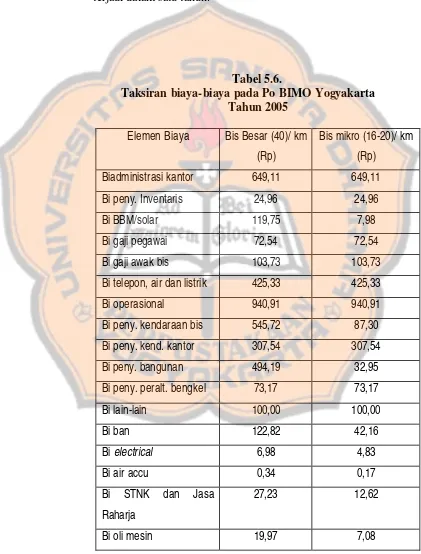

1. Prosedur-prosedur penentuan tarif sewa bis pariwisata yang telah

ditetapkan oleh Po BIMO Yogyakarta.

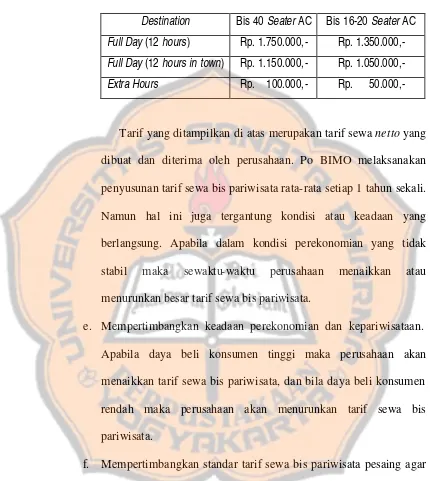

a. Mempertimbangkan standar tarif sewa bis pariwisata pesaing agar

tarif yang ditentukan tidak terlalu tinggi ataupun tidak terlalu

rendah.

b. Membuat taksiran biaya-biaya yang akan terjadi dalam satu tahun.

c. Memisahkan taksiran biaya ke dalam biaya kantor dan armada.

d. Menentukan laba yang diharapkan bagi perusahaan, yaitu sebesar

e. Menentukan besar tarif sewa bis pariwisata dengan cara

menjumlahkan seluruh taksiran biaya-biaya untuk setiap jenis bis

ditambah laba yang diharapkan.

f. Mempertimbangkan keadaan perekonomian dan kepariwisataan.

Apabila daya beli konsumen tinggi maka perusahaan akan

menaikkan tarif sewa bis pariwisata dan bila daya beli konsumen

rendah maka perusahaan akan menurunkan tarif sewa bis

pariwisata.

2. Prosedur-prosedur penentuan tarif sewa bis pariwisata menurut teori

dengan menggunakan metode cost plus pricing pendekatan full

costing.

a. Mempertimbangkan harga jual atau tarif yang sering dipengaruhi

oleh keadaan persaingan yang ada. Perusahaan otobis tidak dapat

menentukan harga tanpa melihat harga dari pesaing (Basu Swastha

dan Irawan, 2005:244).

b. Membuat taksiran biaya-biaya yang akan terjadi dalam satu tahun.

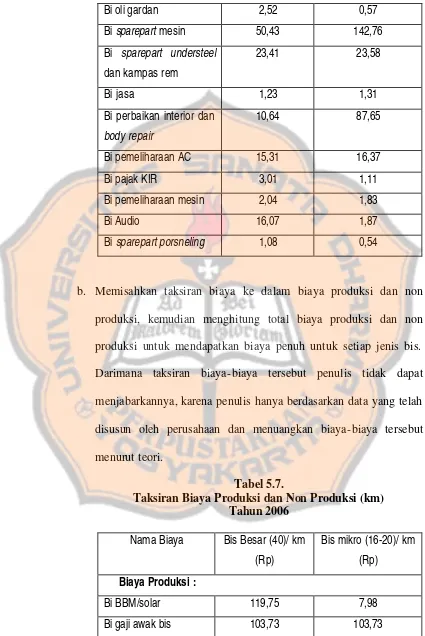

c. Memisahkan taksiran biaya ke dalam biaya produksi dan non

produksi, kemudian menghitung total biaya produksi dan non

produksi untuk mendapatkan biaya penuh untuk setiap jenis bis.

d. Menentukan mark-up dengan cara:

2) Menghitung persentase mark-up yang diperoleh dari biaya non

produksi ditambah dengan laba diharapkan dibagi dengan biaya

produksi dan dikali 100%.

Persentase Mark-up:

3) Menghitung mark-up dalam rupiah dapat dihitung dengan

mengalikan persentase mark-up dengan total biaya produksi.

e. Menentukan besar tarif menurut harga jual normal dengan cara

menambahkan mark-up pada biaya produksi. Harga jual normal

menurut pendekatan full costing per unit dirumuskan:

Harga Jual (per unit) = Biaya Produksi (per unit) + mark-up (per unit)

f. Mempertimbangkan keadaan perekonomian. Apabila makin besar

daya beli konsumen, semakin besar pula kemungkinan bagi penjual

untuk menetapkan tingkat harga yang lebih tinggi (Basu Swastha,

sewa bis pariwisata berdasarkan teori yang diajukan adalah:

Prosedur-prosedur penentuan tarif sewa bis pariwisata menurut teori.

Prosedur-prosedur penentuan tarif sewa bis pariwisata

menurut perusahaan. Interpretasi a. Mempertimbangkan harga jual atau tarif yang sering

dipengaruhi oleh keadaan persaingan yang ada.

Perusahaan otobis tidak dapat menentukan harga tanpa

melihat harga dari pesaing (Basu Swastha dan Irawan,

2005:244).

a. Mempertimbangkan standar tarif sewa bis pariwisata

pesaing agar tarif yang ditentukan tidak terlalu tinggi

ataupun tidak terlalu rendah.

Tepat

b. Membuat taksiran biaya-biaya yang akan terjadi dalam

satu tahun.

b. Membuat taksiran biaya-biaya yang akan terjadi dalam

satu tahun. Tepat

c. Memisahkan taksiran biaya ke dalam biaya produksi dan

non produksi, kemudian menghitung total biaya produksi

dan non produksi untuk mendapatkan biaya penuh untuk

setiap jenis bis.

c. Memisahkan taksiran biaya ke dalam biaya kantor dan

armada.

Kurang

1) Menentukan laba yang diharapkan.

2) Menghitung persentase mark-up yang diperoleh dari

biaya non produksi ditambah dengan laba diharapkan

dibagi dengan biaya produksi dan dikali 100%.

3) Menghitung mark-up dalam rupiah dapat dihitung

dengan mengalikan persentase mark-up dengan total

biaya produksi.

sebesar 20 % dari total biaya yang ditaksir. Tepat

e. Menentukan besar tarif menurut harga jual normal

dengan cara menambahkan mark-up pada biaya produksi.

Harga jual normal menurut pendekatan full costing per

unit dirumuskan:

Harga Jual (per unit) =

Biaya Produksi (per unit)+ % mark-up

e. Menentukan besar tarif sewa bis pariwisata menurut harga

jual dengan cara menjumlahkan seluruh taksiran

biaya-biaya untuk setiap jenis bis ditambah laba yang

diharapkan.

makin besar daya beli konsumen, semakin besar pula

kemungkinan bagi penjual untuk menetapkan tingkat

harga yang lebih tinggi (Basu Swastha, 2002:148).

kepariwisataan. Apabila daya beli konsumen tinggi maka

perusahaan akan menaikkan tarif sewa bis pariwisata,

dan bila daya beli konsumen rendah maka perusahaan

akan menurunkan tarif sewa bis pariwisata.

Berdasarkan data dari hasil penelitian pada Po BIMO dan di analisis

menggunakan metode cost plus pricing dengan pendekatan full costing,

dapat diambil kesimpulan bahwa prosedur penentuan tarif sewa bis

pariwisata Po BIMO dapat diinterpretasikan kurang tepat dan tepat.

Interpretasi kurang tepat menurut cost plus pricing dengan pendekatan full

costing, karena perusahaan tidak memisahkan taksiran biaya-biaya ke

dalam biaya produksi dan non produksi, tetapi hal tersebut tidak

mempengaruhi penentuan besar tarif sewa bis pariwisata yang dilakukan

oleh perusahaan.

Selain itu terdapat lima pernyataan yang mendukung interpretasi tepat

pada prosedur penentuan tarif sewa bis pariwisata yang telah disimpulkan

menurut perusahaan dan teori di bawah ini, yaitu:

a. Pada bagian pertama dapat diinterpretasikan tepat dalam

mempertimbangkan harga jual, karena dalam hal ini menurut teori dan

perusahaan mempertimbangkan harga jual yang dipengaruhi oleh

keadaan persaingan yang ada, karena perusahaan otobis tidak bisa

menentukan harga tanpa melihat harga pesaing.

b. Pada bagian kedua dapat diinterpretasikan tepat dalam membuat

taksiran biaya, karena dalam hal ini menurut teori dan perusahaan

membuat taksiran-taksiran biaya yang akan dikeluarkan untuk tarif

sewa bis pariwisata dala m satu tahun.

c. Pada bagian ketiga dapat diinterpretasikan tepat dalam menentukan

laba yang digunakan untuk menghitung tarif sewa bis pariwisata yang

diinginkan konsumen.

d. Pada bagian keempat dapat diinterpretasikan tepat dalam menentukan

besar tarif, karena dalam hal ini menurut teori dan perusahaan

menghitung tarif sewa bis pariwisata. Akan tetapi, terdapat sedikit

perbedaan dalam menghitung tarif sewa bis pariwisata jika menurut

perusahaan tarif dihitung dengan cara menjumlahkan seluruh taksiran

biaya-biaya untuk setiap jenis bis ditambah laba yang diharapkan

namun menurut teori dengan cara menambahkan mark-up pada biaya

produksi.

e. Pada bagian kelima dapat diinterpretasikan tepat dalam

mempertimbangkan keadaan perekonomian karena dalam hal ini

menurut teori dan perusahaan bila daya beli konsumen yang besar

menentukan tingkat harga yang lebih tinggi akan berpengaruh pada

kenaikan tarif sewa bis pariwisata begitu sebaliknya bila daya beli

rendah akan menurunkan tarif sewa bis pariwisata.

Walaupun pada praktiknya perusahaan sudah melakukan

pengumpulan, pencatatan serta memisahkan taksiran biaya-biaya tersebut

ke dalam biaya kantor dan armada, nyatanya pemisahan biaya tersebut

masih belum bisa memberikan keterangan taksiran biaya mana saja yang

berpengaruh langsung terhadap biaya produksi dan non produksi.

Sebagian taksiran biaya-biaya yang berpengaruh untuk biaya armada oleh