BAB II

TINJAUAN PUSTAKA 2.1 Landasan Teori

2.1.1 Saham

2.1.1.1 Pengertian Saham

Menurut PSAK no. 42, efek/saham adalah surat berharga, surat pengakuan utang, surat berharga komersial, saham obligasi, tanda bukti utang dan unit penyertaan kontrak investasi kolektif. Penyertaan ini bukan merupakan pelaksanaan ketentuan peraturan pemerintah tersebut. Saham adalah tanda penyertaan modal dalam suatu perusahaan perseroan terbatas dengan manfaat yang dapat diperoleh berupa dividen, capital gain, dan manfaat non-finansial antaralain berupa konsekuensi atas kepemilikan saham berupa kekuasaan, kebanggaan, dan khususnya hak suara dalam menentukan jalan nya perusahaan.

Secara umum saham dapat dibagi dalam dua jenis yaitu saham biasa (common stock) dan saham preferen (preferen stock). Harga saham menurut Jogiyanto (2000: 8) adalah harga saham yang terjadi di pasar bursa pada saat tertentu yang ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal. Harga saham dapat tercipta akibat permintaan dan penawaran yang terjadi di bursa. Jika bursa

efek tutup, maka closing price (harga penutup) akan menjadi harga pasar suatu saham. Harga saham dapat dikelompokkan menjadi tiga yaitu:

a. Harga nominal

Harga nominal adalah harga yang tertera pada sertifikat saham yang ditetapkan oleh emiten.

b. Harga perdana

Harga perdana adalah harga yang dicatat saat Initial Public Offering dan terrbentuk dari kesepakatan emiten dan penjamin emisi.

c. Harga pasar

Harga pasar adalah harga jual dari investor satu dan investor lain. Transaksi ini tidak lagi melibatkan penjamin emisi emiten. Harga ini disebut sebagai harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerrbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perrusahaan penerbit. Harga yang setiap hari di umumkan di surat kabar atau media lain adalah harga pasar.

2.1.2 Teori Sinyal (Signaling Theory)

Menurut Brigham dan Houston (2010: 444) teori sinyal adalah teori yang mengatakan bahwa investor menganggap perubahan dividen sebagai sinyal dari perkiraan pendapatan manajemen. Signalling theory

menekankan kepada pentingnya informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak di luar perusahaan. Informasi merupakan unsur penting bagi investor dan pelaku bisnis karena informasi pada dasarnya menyajikan keterangan, catatan atau gambaran baik untuk keadaan masa lalu, saat ini maupun keadaan masa yang akan datang bagi kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan oleh investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi.

Secara umum, teori sinyal berkaitan dengan pemahaman tentang bagaimana suatu sinyal sangat bernilai atau bermanfaat sementara sinyal yang lain tidak berguna. Teori sinyal mencermati bagaimana sinyal berkaitan dengan kualitas yang dicerminkan di dalamnya dan elemen-elemen apa saja dari sinyal atau komunitas sekitarnya yang membuat sinyal tersebut agar meyakinkan dan menarik. Teori sinyal menyatakan bahwa menejer (agen) atau perusahaan secara kualitatif memiliki kelebihan informasi dibandingkan dengan pihak luar dan mereka menggunakan ukuran-ukuran atau fasilitas tertentu yang menyiratkan kualitas perusahaannya. Jika pemegang saham atau investor tidak mencoba

mencari informasi terkait dengan sinyal, mereka tidak akan mampu mengambil manfaat maksimal.

2.1.3 Teori Random Walk

Model random walk mengemukakan persoalan harga-harga saham yang lalu dapat membantu meramalkan harga-harga saham atau tingkat keuntungan waktu yang akan datang. Model ini menegaskan dua hipotesis utama yaitu perubahan harga adalah bebas antara satu jangka waktu dengan jangka waktu yang lain, dan perubahan harga mengikuti beberapa distribusi probabiliti tertentu. Pada model ini asumsi pergerakan harga adalah random.

Menurut Salim (2012:12): “sebuah informasi yang mengindikasikan bahwa sebuah harga saham berada pada under price maka para investor akan berlomba untuk membeli saham tersebut karena adanya keuntungan dalam saham tersebut. Saham yang banyak dibeli tersebut akan mengakibatkan naiknya permintaan sehingga harga saham tersebut naik pada tingkat wajar. Saham yang secara tiba-tiba naik hingga ke tingkat wajar saat semua informasi telah tersedia pastilah dikarenakan terdapat informasi baru tentang saham tersebut. Informasi terbaru pastilah tidak dapat terprediksi (unpredictable).”

Pada akhirnya perubahan harga saham yang diakibatkan reaksi terhadap informasi baru tidak dapat diprediksi. Oleh karena itu walaupun para investor memperoleh informasi dari dalam, investor masih tidak dapat meramal gerakan harga saham yang akan datang dengan tepat. Hal ini karena segala informasi akan tergantung dalam harga saham itu sebagaimana diketahui umum.

2.1.4 Economic Value Added (EVA)

Menurut Fatma dan Adi (2014: 130), EVA merupakan estimasi laba ekonomi yang sebenarnya untuk tahun tertentu dan sangat jauh berbeda dengan laba bersih akuntansi, karena laba akuntansi tidak dikurangi dengan biaya ekuitas. Untuk perhitungan EVA biaya ekuitas akan dikurangi. Eva menunjukkan sisa laba setelah semua biaya modal termasuk modal ekuitas yang telah dikurangkan, sedangkan laba akuntansi ditentukan tanpa memperhitungkan modal ekuitas. EVA saat ini merupakan salah satu metode yang digunakan untuk mengukur tingkat efisiensi operasi suatu perusahaan dalam menggunakan modal untuk menciptakan nilai tambah atau profitabilitas. Melalui konsep EVA, pihak manajemen dapat mengetahui biaya modal yang sebenarnya dari lingkup bisnisnya, sehingga tingkat pengembalian modal dapat terlihat jelas.

EVA sebagai alat pengukur kinerja keuangan didasarkan pada laba ekonomis yang menyatakan bahwa kekayaan hanya tercipta ketika sebuah perusahaan mampu menutup biaya operasi dan biaya modal. EVA juga merupakan alat komunikasi yang efektif, baik untuk penciptaan nilai yang dapat dijangkau oleh menejer lini yang akhirnya mendorong kinerja perusahaan untuk berhubungan dengan pasar modal (Young & O’Byrne, 2001: 18).

Penilaian merupakan suatu yang penting dalam melakukan proses, baik itu perencanaan, pengendalian, ataupun proses transaksional. Dengan

melakukan penilaian perusahaan dapat memilih strategi dan struktur keuangannya, menentukan phse out terhadap unit-unit bisnis yang tidak produktif, menetapkan balas jasa internal, dan juga menentukan harga saham secara wajar. EVA yang dicetuskan oleh G. Bernett dan Joel M pada tahun 1990-an merupakan jawaban terhadap metode penilaian yang lebih baik, mengingat beberapa keunggulan yang dimiliki oleh EVA (Sari, 2006) yaitu : (1) memfokuskan penilaiannya pada nilai tambah dengan memperhitungkan beban biaya modal sebagai konsekuensi investasi, (2) relatif mudah dilakukan, dan (3) dapat digunakan secara mandiri, artinya tanpa memerlukan data pembanding sebagai konsep penilaian dengan menggunakan analisis rasio.

EVA didefinisikan sebagai keuntungan operasional setelah pajak dikurangi dengan biaya modal atau pengukuran pendapatan sisi (residual income) yang mengurangkan biaya modal terhadap biaya operasi. Sari (2006) mengatakan bahwa ada dua hal yang harus diketahui dalam konsep EVA, yaitu berapa biaya modal yang sebenarnya dan berapa besar yang digunakan. Jadi konsep EVA adalah penggabungan kedua biaya tersebut (biaya hutang dan biaya ekuitas) menurut proporsinya atau yang dikenal sebagi weighted averagecost of capital (WACC) (Jogiyanto, 2000: 50-54).

Ada tiga asumsi dalam penerapan biaya modal. Pertama, resiko bisnis adalah konstan. Artinya, WACC hanya tepat digunakan apabila hanya investasi yang mempunyai tingkat resiko bisnis sama untuk aset-aset yang ada. Kedua, Resiko keuangan konstan. Resiko ini ditentukan

oleh perbandingan sumber pendanaan jangka panjang dalam struktur modal. Ketiga, kebijakan dividen konstan. Kebijakan dividen akan menentukan tingkat pertumbuhan perusahaan, peningkatan pertumbuhan ini menentukan pertumbuhan perubahan dalam biaya modal.

Langkah-langkah menghitung EVA, menurut Brigham dan Houston (2010: 69), EVA ditentukan dengan cara antara lain:

1. Menghitung laba bersih setelah pajak (Net Operating Profit after Taxes/ NOPAT)

Keterangan :

Net Income = laba bersih

Interest Expense = beban bunga

Tax = tarif pajak 2. Menghitung Invested Capital

3. Menghitung WACC (Weighted Average Cost of Capital)

Keterangan:

NOPAT = Net Income + Interest Expense – (1 – TAX)

Invested Capital = Total Kewajiban dan Ekuitas –

Kewajiban Jangka Pendek

WACC = Weighted Average Cost of Capital atau biaya modal rata-rata tertimbang

D = tingkat modal dari hutang rd = biaya hutang

E = tingkat modal dari ekuitas re = biaya ekuitas

TAX = tarif pajak Keterangan Tambahan:

D= Total Kewajiban

Total Kewajiban dan Ekuitas ×100%

rd= Beban Bunga

Total Kewajiban ×100%

E= Total Ekuitas

Total Kewajiban dan Ekuitas ×100%

re= Laba Bersih Setelah Pajak

Total Ekuitas ×100%

4. Mengitung Capital Charges

5. Mengitung Economic Value Added (EVA)

2.1.5 Market Value Added (MVA)

Menurut Fatma dan Adi (2014: 129), MVA merupakan perbedaan nilai ekuitas sebuah perusahaan dengan nilai buku yang disajikan dinilai di neraca. MVA mencerminkan antara uang yang diinvestasikan oleh

Capital Chargers = WACC x Invested Capital

pemegang saham sejak perusahaan itu didirikan-termasuk laba vs kas yang akan diterima jika mereka menjual perusahaan tersebut. Semakin tinggi MVA maka semakin baik pekerjaan yang dilakukan oleh manajemen bagi pemegang saham. MVA adalah perbedaan nilai wajar ekuitas suatu perusahaan dengan nilai buku seperti yang disajikan di dalam neraca, nilai pasar dihitung dengan mengalikan harga saham dengan jumlah saham yang beredar (Brigham dan Houston, 2010: 111).

Dewan direksi sering memperhatikan MVA ketika memutuskan kompensasi yang layak diterima oleh menejer perusahaan. Akan tetapi perlu diketahui bahwa sebagian besar harga saham perusahaan naik karena kondisi di bursa, bukan karena kerja manajemen. Oleh karena itu nilai positif dari MVA bukan sepenuhnya diakibatkan oleh manajemen. MVA positif maka perusahaan telah berhasil meningkatkan nilai modal yang telah diinvestasikan, sedangkan jika nilai modal bernilai negatif maka perusahaan tidak berhasil mengubah investasi menjadi lebih besar.

MVA dihitung dengan rumus:

Tujuan utama bagi perusahaan adalah memaksimumkan kemakmuran pemegang saham. Tujuan ini dapat diwujudkan dengan memaksimumkan nilai perusahaan (Market Value of Firm). MVA merupaka suatu metode untuk mengukur seberapa besar nilai tambah yang berhasil diberikan oleh manajemen kepada pemegang saham perusahaan. Pada metode MVA,

MVA = (Saham yang Beredar x Harga Saham) – Total Ekuitas Saham Biasa

kepentingan pemegang saham sangat diperhatikan. Hal ini terlihat seberapa besar perusahaan atau manajemen mampu memberikan kesejahteraan kepada pemegang saham. MVA adalah EVA yang dihasilkan oleh kinerja menejerial sepanjang umur perusahaan yang dipresentvalue-kan.

Jika dilihat dalam periode waktu, penerapan EVA berjangka waktu lebih fleksibel dalam arti dapat ditentukan oleh manajemen, sementara MVA paling tidak memiliki jangka waktu perhitungan paling tidak lima sampai sepuluh tahun. Sehingga dalam penerapannya MVA lebih banyak digunakan untuk mengevaluasi perusahaan secara keseluruhan selama usia perusahaan.

2.1.6 Profitabilitas

Rasio profitabilitas adalah sekelompok rasio yang menunjukkan kombinasi dari pengaruh likuiditas, manajemen aset, dan utang pada hasil operasi (Brigham dan Houston, 2010: 146). Profitabilitas menurut Sartono (2001) dalam Sari (2013) adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri.

Profitabilitas dapat diukur dengan berbagai macam cara diantaranya menggunakan Gross Profit Margin, Net Profit Margin, Return on Asset (ROA), Return on Equity (ROE), dan Earnings per Share (EPS). Dalam penelitian ini jenis pengukuran yang digunakan adalah EPS karena

EPS merupakan komponen yang harus diperhatikan dalam analisis perusahaan. Informasi EPS suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan.

EPS sering dipandang sebagai angka yang memberikan ringkasan dari berbagai data akuntansi. Angka EPS sering digunakan dalam publikasi mengenai performance perusahaan yang menjual sahamnya kepada masyarakat umum (go public). Beberapa tujuan dalam perhitungan EPS yaitu untuk melihat progress atau kemajuan dari operasi perusahaan, menentukan harga saham pasar dan menentukan besarnya dividen yang akan dibagikan. EPS merupakan suatu ukuran dimana baik manajemen maupun pemegang saham menaruh perhatian yang besar. Ukuran ini digunakan secara luas dan sering merupakan dasar untuk menetapkan tujuan serta sasaran spesifik perusahaan. Oleh karena itu, pada umumnya manajemen, pemegang saham, dan calon pemegang saham akan sangat tertarik akan EPS yang merupakan suatu indikator keberhasilan perusahaan.

“Rasio laba per lembar saham atau disebut juga rasio nilai buku merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti manajemen belum berhasil memuaskan pemegang saham, sebaliknya dengan rasio yang tinggi, kesejahteraan pemegang saham meningkat. Keuntungan bagi pemegang saham adalah jumlah keuntungan setelah dipotong pajak” (Kasmir, 2011:207).

Laba per lembar saham atau EPS diperoleh dari laba yang tersedia bagi pemegang saham biasa dibagi dengan jumlah rata-rata saham biasa yang beredar.

Rumus yang digunakan untuk mengukur EPS adalah

2.1.7 Kebijakan Dividen

IAI dalam PSAK No.23 (revisi 2009) paragraf 04 menyatakan dividen yaitu distribusi laba kepada pemegang investasi ekuitas sesuai dengan proporsi kepemilikan mereka atas kelompok modal tertentu. Menurut Masum (2014), dividen policy is a major financing decision that involves with payment to shareholders in return of their investments. Kebijakan dividen sangat penting karena mempengaruhi kesempatan investasi perusahaan, harga saham, struktur finansial, arus pendanaan, dan posisi likuiditas (Nurmala, 2006: 18).

Kebijakan dividen memiliki hubungan dengan pembagian pendapatan antara pengguna pendapatan untuk dibayarkan kepada pemegang saham sebagai dividen atau diperlakukan sebagai laba ditahan oleh perusahaan untuk diinvestasikan kembali. Ada beberapa teori kebijakan dividen yang digunakan sebagai landasan dalam menentukan kebijakan dividen untuk perusahaan, sehingga dapat dijadikan pemahaman mengapa suatu perusahaan mengambil kebijakan dividen tertentu, teori-teori tersebut adalah sebagai berikut (Fatma dan Putra, 2014: 235):

EPS= Pendapatan Setelah Pajak Jumlah Saham yang Beredar

1. The dividend irrelevance theory

2. The bird in the hand theory

3. The tax preference theory

Menurut Fatma dan Putra (2014:243), ada empat faktor yang mempengaruhi kebijakan dividen, antara lain:

1. Batasan dari pembayaran dividen 2. Kemungkinan investasi

3. Tersedianya dan alternatif dari cost of capital

4. Pengaruh dari kebijaksanaan dividen terhadap tingkat keuntungan yang disyaratkan pada saham perusahaan (Ks)

Dividend Payout Ratio (DPR) merupakan rasio antara dividend per share dengan earning per share. DPR mencerminkan kebijakan dividen dari manajemen mengenai besarnya dividen yang harus dibagikan kepada pemegang saham. DPR dapat dihitung menggunakan rumus:

Dimana:

DPR = Dividend Payout Ratio

DPS = Dividend per Share

EPS = Earning per Share

Keterangan Tambahan:

DPR= DPS

DPS= Dividen Tunai

Jumlah Saham Beredar

2.2 Tinjauan Penelitian Terdahulu

Masum (2014) dalam penelitian yang berjudul “Dividend Policy and Its Impact on Stock Price – a Study on Commerccial Banks Listed in Dhaka Stock Exchange” menunjukkan bahwa kebijakan dividen berpengaruh positif secara signifikan terhadap harga saham.

Panahi dkk (2014) menyimpulkan bahwa EVA dan MVA menunjukkan hubungan yang signifikan dengan harga saham dalam penelitiannya yang berjudul “The Correlation of EVA and MVA with Stock Price of Companies in Tehran Stock Market”.

Hasil penelitian yang dilakukan oleh Pratama (2014) berbeda dengan penelitian Panahi dkk (2014) yang mengatakan EVA berpengaruh positif dan tidak signifikan terhadap harga saham, profitabilitas (ROE) berpengaruh positif dan signifikan terhadap harga saham, kebijakan dividen berpengaruh negatif dan signifikan terhadap harga saham, serta pertumbuhan penjualan berpengaruh negatif dan tidak signifikan terhadap harga saham.

Patriawan (2011) dalam penelitiannya yang berjudul “ Analisis Pengaruh

Earnings per Share (EPS), Return on Equity (ROE), dan Debt to Equity Ratio

(DER) terhadap Harga saham pada Perusahaan Wholesaleand Retail Traid yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2008” menyimpulkan bahwa harga

saham dipengaruhi oleh EPS, sedangkan variabel ROE dan DER ternyata tidak berpengaruh terhadap harga saham.

Anshori (2009) dalam penelitian yang berjudul “ Pengaruh EVA dan MVA terhadap Harga Saham pada Perusahaan-Perusahaan yang Listing di Jakarta Islamic Index (JII)” menyimpulkan bahwa EVA dan MVA mempunyai pengaruh signifikan terhadap harga saham.

Ikhtisar dari penelitian terdahulu di atas tercantum pada Tabel 2.1 bermanfaat bagi peneliti untuk membangun kerangka konseptual dan hipotesis penelitian.

Tabel 2.1

Review Penelitian Terdahulu

Nama Peneliti

Judul Penelitian

Variabel Penelitian Hasil

Penelitian

Abdullah Al Masum (2014)

Dividend Policy and Its Impact on Stock Price-A Study on Commercial Banks Listed in Dhaka Stock Exchanged Variabel Independen: Dividend Policy Variabel Dependen: Stock Price Kebijakan dividen berpengaruh positif secara signifikan terhadap harga saham

Babak Panahi dkk (2014)

The Correlation of EVA and MVA with Stock Price of Companies in Tehran Stock Market

Variabel Independen:

EVA dan MVA

Variabel Dependen:

Stock Price

EVA dan MVA menunjukkan

hubungan yang signifikan dengan harga saham (stock price)

Bhagas Adhitya Ardia Pratama

(2014)

Pengaruh Economic Value Added (EVA), Profitabilitas,

Kebijakan Dividen, dan Pertumbuhan Penjualan terhadap Harga Saham (Studi Empiris pada Perusahaan Manufaktur DI BEI periode 2011-2013) Variabel Independen: Economic Value Added (EVA), Profitabilitas, Kebijakan Dividen, dan Pertumbuhan Penjualan Variabel Dependen: Harga Saham EVA berpengaruh positif dan tidak signifikan terhadap harga saham.

Profitabilitas (ROE) berpengaruh positif dan signifikan terhadap harga saham.

Kebijakan Dividen berpengaruh negatif dan signifikan terhadap harga saham

Pertumbuhan

berpengaruh terhadap harga saham

Patriawan (2011)

Analisis Pengaruh Earning per Share (EPS), Return on Equity (ROE), dan Debt to Equity Ratio (DER) terhadap Harga

saham pada Perusahaan Wholesale

and Retail Traid yang Terdaftar di Bursa Efek Indonesia Tahun 2006-2008

Variabel Independen:

Earning per Share (EPS), Return on Equity (ROE), dan Debt to Equity Ratio (DER)

Variabel Dependen:

Harga Saham

EPS berpengaruh positif dan signifikan terhadap perubahan harga saham

ROE berpengaruh negatif dan signifikan terhadap perubahan hargsa saham DER tidak berpengaruh terhadap perubahan harga saham. Anshori (2009) Pengaruh Economic Value Added (EVA) dan Market Value Added (MVA) terhadap Harga Saham Pada Perusahaan-Perusahaan yang Listing di Jakarta Islamic Index (JII)

Variabel Independen:

Economic Value Added (EVA) dan Market Value Added (MVA)

Variabel Dependen:

Harga Saham

Economic Value Added (EVA) dan Market Value Added (MVA) mempunyai pengaruh signifikan terhadap harga saham.

2.3 Kerangka Konseptual

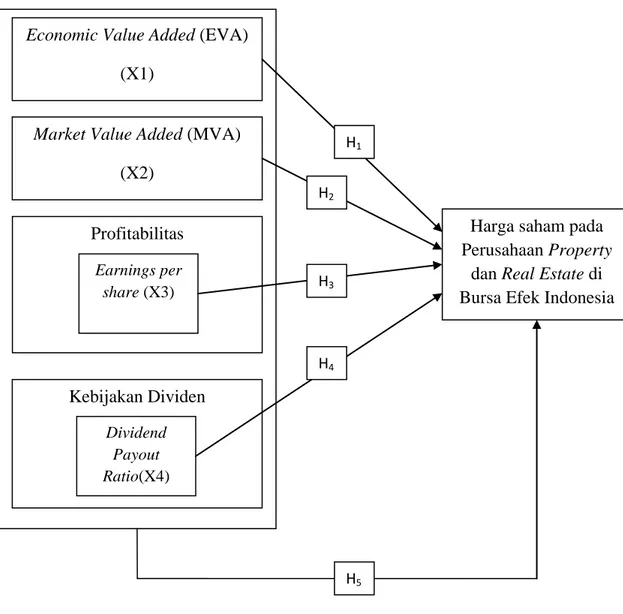

Berdasarkan pada kajian teori dan hasil penelitian terdahulu mengenai hubungan antara Economic Value Added (EVA), Market Value Added (MVA), Profitabilitas, dan Kebijakan Dividen, maka permasalahan dalam penelitian ini dapat digambarkan dengan kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Dalam penelitian ini, harga saham menjadi variabel yang dipengaruhi oleh variabel independen. Alasan peneliti untuk menjadikan harga saham sebagai variabel dependen adalah tingginya kebutuhan investor terhadap informasi harga saham. Harga saham perusahaan yang fluktuatif baik signifikan ataupun tidak, akan menjadi pertimbangan investor dalam memprediksi keadaan di masa depan.

Economic Value Added (EVA) (X1)

Market Value Added (MVA) (X2)

Profitabilitas

Kebijakan Dividen

Harga saham pada Perusahaan Property

dan Real Estate di Bursa Efek Indonesia Earnings per share (X3) Dividend Payout Ratio(X4) H2 H3 H4 H5 H1

Pengaruh variabel independen terhadap variabel dependen dalam penelitian ini diuraikan sebagai berikut:

a. Pengaruh Economic Value Added (EVA) terhadap Harga Saham

EVA atau nilai tambah ekonomis memiliki pengaruh terhadap harga saham untuk memproyeksi kinerja perusahaan melalui tingkat pengembalian yang diharapkan investor dan keditur. EVA mempertimbangkan laba bersih setelah pajak dan capital charges yang dimiliki perusahaan. EVA yang tinggi dan positif, maka harga saham akan meningkat.

b. Pengaruh Market Value Added (MVA) terhadap Harga Saham

MVA atau nilai tambah pasar memiliki pengaruh terhadap harga saham yang menitik beratkan pada nilai pasar perusahaan dan total modal yang diinvestasikan sehingga mencerminkan kemakmuran yang diperoleh pemegang saham. Kemakmuran yang diperoleh oleh pemegang saham tinggi dan positif, maka harga saham akan meningkat.

c. Pengaruh Profitabilitas terhadap Harga Saham

Kemampuan perusahaan menciptakan atau menghasilkan keuntungan adalah hal yang sangat disoroti para investor sebelum menanamkan modal di suatu perusahaan. Jumlah laba bersih akan dibandingkan dengan ukuran kegiatan atau aktivitas perusahaan seperti ekuitas dan asset untuk mengukur profitabilitas perusahaan. Untuk mencerminkan profitabilitas, digunakanlah rasio-rasio yang salah satunya adalah Earning per Share (EPS).

Earning pe Share (EPS) adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya.Earning per Share (EPS) yang tinggi dan positif, maka harga saham meningkat.

d. Pengaruh Kebijakan Dividen terhadap Harga Saham

Kebijakan dividen adalah tindakan yang dilakukan perusahaan untuk memperlakukan dividen hak pemegang saham. Kebijakan dividen terkait pembayaran tunai dividen ataupun alokasi dividen lewat saham. Salah satu bentuk kebijakan dividen tunai dalam perusahaan diukur dengan rasio keuangan yaitu Dividen Payout Ratio (DPR). DPR yang bernilai tinggi akan menjadi pertimbangan penting bagi investor untuk berinvestasi dalam suatu perusahaan, sehingga secara otomatis akan mendongkrak harga saham sedemikian rupa.

2.4 Hipotesis Penelitian

Berdasarkan latar belakang masalah, rumusan masalah, landasan teori, dan kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut:

H1 : Economic Value Added (EVA) berpengaruh secara parsial terhadap Harga Saham pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia 2012-2014.

H2 : Market Value Added (MVA) berpengaruh secara parsial terhadap Harga Saham pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia 2012-2014.

H3 : Profitabilitas (diproyeksikan dengan Earnings per share), berpengaruh secara parsial terhadap Harga Saham pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia 2012-2014.

H4 : Kebijakan Dividen (diproyeksikan dengan Dividend Payout Ratio) berpengaruh secara parsial terhadap Harga Saham pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia 2012-2014.

H5 : Economic Value Added (EVA), Market Value Added (MVA), Profitabilitas (diproyeksikan dengan Earnings per share), Kebijakan Dividen (diproyeksikan dengan Dividend Payout Ratio) berpengaruh secara simultan terhadap Harga Saham pada Perusahaan Property dan Real Estate di Bursa Efek Indonesia 2012-2014.