i

APLIKASI PRODUK TABUNGAN HAJI BRI SYARIAH iB DI

BRI SYARIAH KANTOR CABANG PEMBANTU (KCP)

DEMAK

Tugas Akhir

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

DISUSUN OLEH

RIFKA ERVANINGROOM

NIM :

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ii

APLIKASI PRODUK TABUNGAN HAJI BRISYARIAH iB DI BRI SYARIAH KANTOR CABANG PEMBANTU (KCP) DEMAK

TUGAS AKHIR

Disusun dan Diajukan, Untuk Memenuhi Syarat

Guna Memperoleh Gelar Ahli Madya (A. Md)

Pada Program Studi Perbankan Syariah

Oleh :

RIFKA ERVANINGROOM

NIM :

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI PERBANKAN SYARIAH

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

vii MOTTO

-Kita pasti bisa jikalau kita berfikir bahwa kita bisa-

-Ketika kamu hendak menyerah, ingatlah alasan mengapa kamu memulai-

viii

PERSEMBAHAN

Tugas akhir ini, penulis persembahkan untuk:

. Bapak, ibu serta adik yang memberikan semangat, dukungan serta do’a.

. Bapak/Ibu dosen serta staff Institut Agama Islam Negeri (IAIN) Salatiga.

. Teman-teman seperjuangan angkatan jurusan D III Perbankan

Syariah.

ix

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah memberikan segala rahmat dan

hidayah-Nya sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul

“Aplikasi Produk Tabungan Haji BRI Syariah iB di BRI Syariah Kantor

Cabang Pembantu (KCP) Demak”.

Tugas akhir ini disusun dan diajukan guna memenuhi salah satu syarat

kelulusan program DIII Perbankan Syariah jurusan Syariah Program Studi DIII

Perbankan Syariah Institut Agama Islam Negeri (IAIN) Salatiga.

Dalam penulisan Tugas Akhir ini banyak pihak yang telah membantu dan

memberikan bimbingan, maka penulis mengucapkan terima kasih kepada :

. Bapak Dr. Rahmat Hariyadi, M. Pd., selaku Rektor IAIN Salatiga.

. Bapak Dr. Anton Bawono, SE, M. Si., selaku Dekan Fakultas Ekonomi

dan Bisnis Islam IAIN Salatiga.

. Bapak Drs. Alfred L.,M.Si selaku ketua Jurusan Ekonomi dan Bisnis Islam

Diploma III Perbankan Syariah.

. Bapak H. Abdul Aziz NP., S.Ag., MM selaku pembimbing yang telah

memberikan bimbingan, masukan serta pengarahan dalam menyelesaikan

Tugas Akhir ini.

. Bapak Mustofa Kamal, selaku Pimpinan Cabang Pembantu Bank BRI

x

telah memberikan kesempatan kepada penulis dalam melaksanakan

kegiatan magang dan penelitian dalam penulisan Tugas Akhir.

. Ayah dan Ibu yang selalu memberikan dukungan, serta motivasi sehingga

penulis dapat menyelesaikan Tugas Akhir ini dengan baik.

. Teman-teman DIII Perbankan Syariah Angkatan Tahun .

. Serta semua pihak yang telah membantu penulis dalam menyelesaikan

Tugas Akhir ini.

Dalam penulisan Tugas Akhir ini, penulis menyadari bahwa keterbatasan

pengetahuan dan kemampuan yang penulis memiliki masih menjadi kendala,

sehingga penulisan Tugas Akhir ini masih jauh dari sempurna. Dengan ini

penulis mengharapakan masukan dan kritikan dan berbagai pihak untuk

menjadikan penulis memperbaiki segala kekurangan. Meskipun demikian,

penulis berharap hasil penulisan Tugas Akhir ini dapat bermanfaat bagi

pembaca dan pihak-pihak yang berkepentingan.

Salatiga, September

xi ABSTRAK

Ervaningroom, Rifka. . Aplikasi Produk Tabungan Haji BRI Syariah iB Di

BRI Syariah Kantor Cabang Pembantu (KCP) Demak. Tugas Akhir,

Jurusan D III Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: H. Abdul Aziz NP., S.Ag., MM

Penelitian ini dilatarbelakangi oleh produk tabungan haji di bank BRI Syariah KCP Demak yang menjadi produk unggulan. Produk tabungan haji tersebut menggunakan akad mudharabah mutlaqah. Dimana pihak bank diberi kebebasan dalam mengelola dana nasabah selama tidak bertentangan dengan prinsip syariah. Tujuan penelitian ini adalah untuk mengetahui penerapan akad

mudharabah mutlaqah pada produk tabungan haji, sistem dan prosedur produk

tabungan haji serta kendala pada produk tabungan haji di BRI Syariah KCP Demak. Metode penelitian ini menggunkan deskriptif kualitatif melalui wawancara dan dokumentasi. Penelitian dilakukan di BRI Syariah Kantor Cabang Pembantu (KCP) Demak, Kabupaten Demak. Hasil uji penelitian menunjukkan bahwa penerapan akad mudharabah mutlaqah yang dilakukan di BRI Syariah KCP Demak telah sesuai berdasarkan teori yang ada. Prosedur pembukaan rekening produk tabungan haji juga tidak jauh berbeda dengan prosedur pembukaan rekening di bank syariah lainnya.

xii DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PENGAJUAN TUGAS AKHIR ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

PERNYATAAN KEASLIAN ... v

PERNYATAAN BEBAS PLAGIASI ... vi

MOTTO ... vii

PERSEMBAHAN ... viii

KATA PENGANTAR ... ix

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

BAB I PENDAHULUAN

A. Latar Belakang Masalah ...

B. Rumusan Masalah ...

C. Tujuan dan Manfaat ...

D. Metode Penelitian ...

xiii

BAB III DESKRIPSI OBJEK

A. Gambaran Umun BRI Syariah ...

B. Visi dan Misi ...

C. Produk-produk BRI Syariah ...

D. Perkembangan Produk Tabungan Haji ...

BAB IV ANALISIS

A. Aplikasi Akad Mudharabah Mutlaqah pada Produk Tabungan

Haji BRISyariah iB di BRI Syariah KCP Demak ...

B. Sistem dan Prosedur Produk Tabungan Haji BRISyariah iB di

BRI Syariah KCP Demak ...

C. Kendala pada Produk Tabungan Haji BRISyariah iB di BRI

xiv

DAFTAR GAMBAR

Gambar Struktur Organisasi BRI Syariah Kantor Cabang Pembantu (KCP) Demak tahun .

Gambar Grafik Perkembangan Tabungan Haji BRI Syariah iB Di BRI Syariah KCP Demak bulan Januari-Juli .

xv

DAFTAR TABEL

Tabel Perbandingan Tabungan Wadiah dan Tabungan

Mudharabah.

Tabel Pembiayaan Kepemilikan Kendaraan Usaha BRI Syariah.

Tabel Daftar Perkembangan Produk Tabungan Haji BRI Syariah iB di BRI Syariah KCP Demak bulan Januari-Juni .

Tabel Perbedaan Ketentuan Tabungan Haji Antara Beberapa Bank Di Indonesia.

A. Latar Belakang Masalah

Pada tahun , di desa Mit Ghamr, salah satu daerah di wilayah

Mesir dibentuk sebuah lembaga keuangan pedesaan yang bernama Mit

Ghamr Savings Bank atau biasa disebut Mit Ghamr Bank yang dipelopori

oleh seorang ekonom bernama Dr. Ahmad El Najjar. Lembaga keuangan

tersebut ternyata sangat sukses, baik dalam penghimpunan modal dari

masyarakat berupa tabungan, uang titipan dan zakat, sadaqah, dan infak,

maupun dalam memberikan modal kepada masyarakat yang

berpenghasilan rendah, terutama di bidang perdagangan dan industri.

Dalam operasinya, Mit Ghamr Bank tidak membebankan bunga pada

peminjam maupun membayar bunga kepada penabung. Bank ini

melakukan investasi secara langsung maupun dalam bentuk kemitraan

dengan pihak lain dan selanjutnya membagi keuntungan dengan para

penabung (Yaya, et al, ).

Keberhasilan Mit Ghamr Bank menginspirasi banyak pihak untuk

melakukan hal yang sama, seperti pemerintah Mesir di bawah

pemerintahan Gamal Abdul Naser membentuk Naser Social Investment

dengan basis perkotaan pada tahun . Masyarakat cendekiawan dan

Organisasi Konferensi Islam (OKI) yang beranggotakan pemerintah

berbagai negara berpenduduk Muslim mendirikan Islamic Development

Bank (IDB) pada tahun dan mulai beroperasi tahun dengan

kantor pusat di Jeddah.

Menurut Antonio ( : ) berkembangnya bank-bank syariah di

negara-negara Islam berpengaruh ke Indonesia. Pada awal periode

-an, diskusi mengenai bank syariah sebagai pilar ekonomi Islam mulai

dilakukan. Beberapa uji coba pada skala yang relatif terbatas diwujudkan.

Diantaranya adalah Baitut Tamwil-Salman, Bandung yang sempat tumbuh

mengesankan. Di Jakarta juga dibentuk lembaga serupa dalam bentuk

koperasi, yakni Koperasi Ridho Gusti. Akan tetapi, prakarsa lebih khusus

untuk mendirikan bank Islam di Indonesia baru dilakukan pada tahun

. Majelis Ulama Indonesia (MUI) pada tanggal - Agustus

menyelenggarakan Lokakarya Bunga Bank dan Perbankan di Cisarua,

Bogor, Jawa Barat. Hasil lokakarya tersebut dibahas lebih mendalam pada

Musyawarah Nasional IV MUI yang berlangsung di Hotel Sahid Jaya

Jakarta, - Agustus . Berdasarkan amanat Munas IV MUI,

dibentuk kelompok kerja untuk mendirikan bank Islam di Indonesia. Bank

Muamalat Indonesia lahir sebagai hasil kerja Tim Perbankan MUI tersebut

di atas. Akte pendirian PT Bank Muamalat Indonesia ditandatangani pada

tanggal November . Pada saat penandatanganan akte pendirian ini

Sejak berdirinya Bank Muamalat Indonesia sebagai bank syariah

pertama di Indonesia, kemudian muncul bank syariah lain yang salah

satunya adalah PT. BRI Syariah yang berawal dari akuisisi PT. Bank

Rakyat Indonesia (Persero), Tbk., terhadap Bank Jasa Arta pada

Desember dan setelah mendapatkan izin dari Bank Indonesia pada

Oktober melalui suratnya o. /KEP.GBI/DpG/ , maka pada

tanggal November PT. Bank BRISyariah secara resmi beroperasi.

Aktivitas PT. Bank BRI Syariah semakin kokoh setelah pada Desember

ditandatangani akta pemisahan Unit Usaha Syariah PT. Bank Rakyat

Indonesia (Persero), Tbk., untuk melebur ke dalam PT. Bank BRISyariah

(proses spin off-) yang berlaku efektif pada tanggal Januari . Penandatanganan dilakukan oleh Bapak Sofyan Basir selaku Direktur

Utama PT. Bank Rakyat Indonesia (Persero), Tbk., dan Bapak Ventje

Rahardjo selaku Direktur Utama PT. Bank BRISyariah.

Saat ini Bank BRI Syariah memiliki kantor cabang yang tersebar di

Indonesia dan salah satunya berada di Kabupaten Demak. Kabupaten

Demak berbatasan dengan Laut Jawa di barat, Kabupaten Jepara di utara,

Kabupaten Kudus di timur, Kabupaten Grobogan di tenggara, serta Kota

Semarang di sebelah barat. Kabupaten Demak adalah salah satu kabupaten

di Jawa Tengah yang terletak pada ’ ” – ’ ” LS dan

’ ” BT dan terletak sekitar km di sebelah timur Kota

Semarang. Demak dilalui jalan negara (pantura) yang menghubungkan

sampai dengan tahun adalah . . jiwa. Dengan luas wilayah

, km maka kepadatan penduduk per kilometer persegi adalah .

jiwa (http://dppad.jatengprov.go.id/up ad-kab-demak/).

Seperti halnya bank pada umumnya, Bank BRI Syariah Kantor

Cabang Pembantu (KCP) Demak menyediakan beberapa produk

penghimpunan dana (funding) yang meliputi: Tabungan BRISyariah iB, Tabunganku BRISyariah iB, Tabungan Haji BRISyariah iB, Tabungan

Impian BRISyariah iB, Giro BRISyariah iB, serta Deposito BRISyariah

iB.

Dari berbagai produk penghimpunan dana yang tersedia di Bank

BRI Syariah KCP Demak, produk Tabungan Haji BRISyariah iB menjadi

salah satu produk unggulan yang banyak diminati oleh mayoritas

penduduk kabupaten Demak. Melihat dengan banyaknya penduduk

Demak yang mayoritas beragama Muslim, maka tidak heran jika produk

Tabungan Haji BRISyariah iB ini banyak peminatnya. Produk tabungan

ini menggunakan akad mudharabah mutlaqah, yaitu akad kerja sama suatu usaha antara dua pihak dimana pihak pemilik dana (nasabah) menyediakan

seluruh modal, sedangkan pihak pengelola dana (bank) bertindak selaku

pengelola, dan keuntungan usaha dibagi diantara mereka sesuai dengan

kesepakatan yang dituangkan dalam kontrak. Secara teknis mudharabah

merupakan akad kerja sama antara dua pihak, satu pihak memberikan

modal kedapa pihak lainnya untuk berniaga atau usaha. Kemudian

Berdasarkan uraian diatas, penulis bermaksud ingin membahas

lebih lanjut mengenai akad mudharabah mutlaqah yang diterapkan dalam produk tabungan haji tersebut dalam penelitian Tugas Akhir dengan judul

“Aplikasi Produk Tabungan Haji BRI Syariah iB di Bank BRI

Syariah Kantor Cabang Pembantu (KCP) Demak”.

B. Rumusan Masalah

. Bagaimana aplikasi akad mudharabah mutlaqah pada produk Tabungan Haji BRI Syariah iB di Bank BRI Syariah Kantor Cabang

Pembantu (KCP) Demak ?

. Bagaimana sistem dan prosedur produk Tabungan Haji BRI Syariah iB

di Bank BRI Syariah Kantor Cabang Pembantu (KCP) Demak ?

. Apa saja kendala produk Tabungan Haji BRI Syariah iB di Bank BRI

Syariah Kantor Cabang Pembantu (KCP) Demak ?

C. Tujuan dan Manfaat

. Tujuan

Tujuan yang ingin dicapai dalam penulisan tugas akhir ini adalah

sebagai berikut:

a. Memahami produk Tabungan Haji BRI Syariah iB di Bank BRI

Syariah Kantor Cabang Pembantu (KCP) Demak dari sisi akad

yang digunakan.

b. Mengetahui sistem dan prosedur yang digunakan dalam produk

Tabungan Haji BRI Syariah iB di Bank BRI Syariah Kantor

c. Mengetahui perkembangan dan kendala yang ada pada produk

Tabungan Haji BRI Syariah iB di Bank BRI Syariah Kantor

Cabang Pembantu (KCP) Demak.

. Manfaat

a. Bagi Penulis

) Untuk memenuhi syarat guna memperoleh gelar Ahli Madya.

) Untuk menambah wawasan mengenai produk Tabungan Haji.

b. Bagi Bank BRI Syariah

Sebagai masukan bagi Bank BRI Syariah Kantor Cabang

Pembantu Demak untuk mempertahankan dan lebih meningkatkan

pelayanan di masa yang akan datang.

c. Bagi IAIN Salatiga

) Untuk menambah perbendaharaan ilmiah di perpustakaan IAIN

Salatiga yang dapat dibaca oleh mahasiswa, dosen serta staf.

) Sebagai referensi untuk pihak lain yang membutuhkan

informasi mengenai permasalahan yang sama.

d. Bagi Pembaca

) Untuk menambah informasi dan wawasan tentang BRI Syariah.

) Untuk menambah referensi dalam penelitian yang selanjutnya.

D. Metode Penelitian

. Jenis penelitian

Jenis penelitian yang digunakan penulis adalah penelitian

besar merupakan kegiatan penelitian yang hendak membuat gambaran

atau mencoba mencandra suatu peristiwa atau gejala secara sistematis,

faktual dengan penyusunan yang akurat. Pada penelitian ini kegiatan

yang dilakukan mencari data untuk dapat menggambarkan atau

mencandra secara faktual suatu peristiwa atau suatu gejala secara “apa

adanya” (Supardi, : ).

. Teknik Pengumpulan Data

Dalam pengumpulan data yang dibutuhkan, penulis menggunakan

teknik pengumpulan data sebagai berikut:

a. Metode Dokumentasi

Supardi ( : ) penjaringan data dengan metode ini,

adalah penulis mencari dan mendapatkan data-data primer dengan

melalui data-data dari prasasti-prasasti, naskah-naskah kersipan

(baik dalam bentuk barang, cetakan maupun rekaman), data

gambar/foto/blue print dan lain sebagainya.

b. Metode Wawancara

Menurut Supardi ( : ) wawancara (interview) adalah tanya jawab atau pertemuan dengan seseorang untuk suatu

pembicaraan. Metode wawancara dalam kontek ini berarti proses

memperoleh suatu fakta atau data dengan melakukan komunikasi

langsung (tanya jawab secara lisan) dengan responden penelitian,

baik secara temu wicara atau menggunkan teknologi komunikasi

karyawan di Bank BRI Syariah KCP Demak serta nasabah

tabungan Haji BRI Syariah iB.

. Analisis

Upaya yang dilakukan dalam analisis data yaitu dengan

mengorganisasikan data, memilah-milahnya menjadi satuan yang

dapat dikelola, menemukan apa yang penting dan apa yang dipelajari,

dan memutskan apa yang dapat diceritakan kepada orang lain

(Moleong, : ).

E. Sistematika Penulisan

Bab I: Pendahuluan

Pada bab ini berisi latar belakang masalah, rumusan

masalah, tujuan dan manfaat, metode penelitian serta

sistematika penulisan tugas akhir.

Bab II: Landasan Teori

Berisi kajian pustaka meliputi penelitian terdahulu serta

kerangka teoritik yang meliputi pengertian dari akad,

tabungan, mudharabah, serta haji yang diperoleh dari buku referensi.

Bab III: Laporan Obyek

Berisi tentang gambaran umum Bank BRI Syariah, sejarah

pendirian, obyek tempat praktik, struktur organisasi, visi

perkembangan tabungan Haji BRISyariah iB di bank BRI

Syariah Kantor Cabang Pembantu (KCP) Demak.

Bab IV: Analisa

Berisi tentang analisa penulis yang berkaitan dengan

aplikasi akad mudharabah mutlaqah yang digunakan dalam produk Tabungan Haji BRI Syariah iB di Bank BRI Syariah

Kantor Cabang Pembantu (KCP) Demak, sistem dan

prosedur produk Tabungan Haji BRI Syariah iB di Bank

BRI Syariah Kantor Cabang Pembantu (KCP) Demak, serta

kendala yang terdapat pada produk Tabungan Haji BRI

Syariah iB di Bank BRI Syariah Kantor Cabang Pembantu

(KCP) Demak.

Bab V: Penutup

BAB II

LANDASAN TEORI

A. Kajian Pustaka

Penulis telah melakukan pengamatan pustaka terhadap penulisan

terdahulu mengenai penelitian yang mempunyai kesamaan terhadap pokok

permasalahan pada penelitian ini. Hal tersebut di lakukan agar penelitian

bukan merupakan pengulangan atas penelitian sebelumnya.

Sofiana Iin Ayuni dalam tugas akhirnya yang berjudul

“Analisis Akas Wadiah Pada Tabungan iB Hasanah Di Bank Negara

Indonesia Syariah KCP UNISSULA Semarang”. Tabungan iB Hasanah

dapat dilaksanakan dengan menggunakan dua akad yakni akad wadiah

atau mudharabah. Jika menggunakan prinsip mudharabah, bank akan memberikan bagi hasil yang besarnya sesuai dengan yang dijanjikan

diawal. Sedangkan apabila menggunakan akad wadiah bank tidak punya kewajiban memberi bagi hasil.

Sulistiyowati dalam tugas akhirnya yang berjudul “Analisis

Produk Talangan Haji Mabrur Pada Bank Syariah Mandiri Cabang

Semarang”. Pembiayaan Talangan Haji pada Bank Syariah Mandiri

Semarang dalam pelaksanaannya mengunakan dua jenis akad yaitu akad

qardh dan akad ijarah. Akad qardh digunakan dalam pemberian dana

akad ijarah digunakan dalam mengurusi pendaftaran haji melalui online

dengan sistem komputerisasi haji terpadu (siskohat).

Akhlis Farida Kurnia Rahmah dalam tugas akhirnya yang

berjudul “Analisa Pada Produk Tabungan iB Hasanah Di Bank BNI

Syariah”. Tabungan iB Hasanah ini dilaksanakan berdasarkan dua akad

yakni akad wadiah atau mudharabah yang berlaku untuk nasabah perorangan ataupun non perorangan. Tabungan iB Hasanah memberikan

kemudahan untuk melakukan transaksi kapanpun dan dimanapun sesuai

dengan keinginan nasabah.

Mahmud Anwari dalam tugas akhirnya yang berjudul

“Produk Simpanan Haji Pada BMT Al Ijtihad Pabelan Kabupaten

Semarang”. Prosedur pengajuan produk simpanan haji di BMT Al Ijtihad

tidak terlalu rumit dan sesuai dengan ketentuan yang ada. Nasabah produk

simpanan haji akan didaftarkan ke SISKOHAT dan akan mendapatkan

porsi antrian calon haji setelah saldo simpanan mencapai Rp . . ,-.

Berdasarkan kajian terhadap penelitian tersebut, perbedaan

penelitian ini dengan penelitian-penelitian terdahulu terdapat pada tempat

B. Kerangka Teoritik

. Akad

Dalam Ensiklopedi Hukum Islam, disebutkan akad berarti

perjanjian dan permufakatan (al-ittifaq), pertalian (tie), mengikat secara bersama-sama (Dahlan, ).

Suhendi ( : - ) mengemukakan pengertian akad menurut

bahasa: ( ) mengikat (ar-rabtu), mengumpulkan dua ujung tali dan mengikat salah satunya dengan yang lain sehingga bersambung,

kemudian keduanya menjadi sebagai sepotong benda. ( ) sambungan

(„aqdatun), yaitu sambungan yang memegang kedua ujung itu dan

“Hai orang-orang yang beriman tepatilah janji-janjimu” (QS

Al-Maidah: )

Akad merupakan perjanjian diantara dua pihak yang sudah

teridentifikasikan secara detail dan jelas, dimana masing-masing pihak

berkewajiban untuk memenuhinya. Jika salah satu pihak melanggar

ditentukan dalam akad. Sedangkan menurut Musthafa Az-arka akad

merupakan ikatan secara hukum yang dilakukan oleh dua atau

beberapa pihak yang sama-sama berkeinginan mengikatkan dirinya

(Yudiana, : - ).

Pengertian akad menurut Undang-Undang Republik Indonesia

Nomor Tahun Tentang Perbankan Syariah adalah kesepakatan

tertulis antara Bank Syariah atau UUS dan pihak lain yang memuat

adanya hak dan kewajiban bagi masing-masing pihak sesuai dengan

prinsip syariah.

Berdasarkan pengertian diatas, akad adalah suatu kesepakatan atau

perjanjian antara dua belah pihak yang ditandai dengan ijab dan qabul

dalam bentuk ucapan ataupun dalam bentuk tertulis.

a. Rukun Akad

Rukun adalah unsur-unsur yang membentuk sesuatu, sehingga

sesuatu itu terwujud karena adanya unsur-unsur tersebut yang

membentuknya. Rumah misalnya, terbentuk karena adanya

unsur-unsur ang membentuknya yaitu fondasi, tiang, lantai, dinding, atap

dan seterusnya. Dalam konsepsi Islam, unsur-unsur yang

membentuk sesuatu itu disebut rukun (Anwar, ).

) Subjek atau pelaku akad, pennjual dan pembeli atau

pihak-pihak yang bertransaksi (aqid). Pengertian aqid ialah orang yang berakad, terkadang masing-masing pihak terdiri dari satu

) Objek akad (ma‟qud „alaih) ialah benda-benda yang menjadi

objek akad, seperti benda-benda yang dijual dalam akad jual

beli, dalam akad hibah (pemberian), dalam akad gadai, utang

yang dijamin seseorang dalam akad kafalah.

) Subtansi akad (maudhu‟ul „aqd) ialah tujuan atau maksud

pokok dari pengaduan akad. Hal tersebut senada dengan

pendapat Zuhaily ( : - Juz IV), subtansi akad adalah

maksud dan tujuan yang ingin dicapai dalam akad yang

dilakukan. Hal tersebut menjadi penting karena berpengaruh

terhadap implikasi tertentu. Selama akadnya berbeda, maka

tujuan pokok akad akan berbeda.

) Serah-terima (ijab qabul). Ijab ialah permulaan penjelasan yang

keluar dari salah seorang yang berakad sebagai gambaran

kehendaknya dalam mengadakan akad, sedangkan qabul ialah

perkataan yang keluar dari pihak berakad, yang diucapkan

setelah adanya ijab (Nawawi, : ).

b. Syarat Akad

Secara umum suatu akad harus memenuhi persyaratan yaitu:

) Pihak-pihak yang melakukan akad sudah memenuhi secara

hukum.

) Objek akad harus jelas dan tersedia serta dapt diserahkan ketika

akad berlangsung.

) Ada manfaatnya.

) Ijab dan qabul serta tujuan akad harus jelas dan diakui syara’

(Yudiana, : ).

. Mudharabah

Al mudharabah berasal dari kata dharaba yang berarti memukul atau berjalan. Sedang yang dimaksud dengan memukul atau berjalan,

yaitu seseorang yang memukulkan tangannya untuk berjalan dimuka

bumi dalam mencari karunia Allah SWT. Secara praktis akad

mudharabah yaitu akad kerja sama dua orang atau lebih, salah satu pihak menyediakan modal secara penuh dan pihak lain menjalankan

usaha. Pemilik modal disebut shohibul mal, sedangkan pengusaha disebut dengan mudharib. Antara keduanya terikat kerja sama usaha. Pembagian keuntungan disepakati bersama, sedang kerugiannya

ditanggung oleh pemilik modal, jika kerugian disebabkan bukan

karena kelalaian pengusaha. Akan tetapi jika kerugian tersebut

disebabkan karena kelalaian pengusaha, maka pengusaha berkewajiban

menanggung kerugian tersebut (Ridwan, : ).

Nawawi ( : - ) kerja sama dalam permodalan

(mudharabah) disyariatkan oleh firman Allah, hadis, ijma’ para

Firman Allah dalam Alquran:

“Dan orang-orang yang berjalan di muka bumi mencari sebagian

karunia Allah” (QS. Muzammil: )

Hadis Nabi Muhammad Saw:

“Abas bin Abdul Muthalib menyerahkan harta sebagai

mudharabah, ia menyaratkan mudharabahnya agar tidak mengarungi lautan dan menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar ia harus menanggung resikonya. Ketika persyaratan yang ditetapkan Abas itu didengar Rasulullah Saw.,

beliau membenarkannya”.

Hadis yang diriwayatkan oleh Ibnu Majah dari Suhaib r.a.,

bahwasanya Rasulullah Saw., bersabda,

“Ada tiga perkara yang diberkahi: jual beli yang ditangguhkan,

memberi modal, dan mencampur gandum dengan delai untuk keluarga

bukan untuk dijual”.

Secara umum, mudharabah dibagi menjadi dua bagian, yakni

mudharabah mutlaqah (bebas) dan mudharabah muqayyadah (terikat).

a. Mudharabah Mutlaqah (bebas).

Yang dimaksud dengan akad mudharabah mutlaqah yaitu akad kerja antara dua orang atau lebih, atau antara shahibul mal

selaku investor dengan mudharib selaku pengusaha yang berlaku secara luas. Artinya dalam akad tersebut tidak ada batasan tertentu,

baik dalam jenis usaha, daerah bisnis, waktu usaha maupun yang

lain. Intinya pengusaha memiliki kewenangan penuh untuk

b. Mudharabah muqoyyadah (terikat).

Yang dimaksud dengan mudharabah muqayyadah yaitu kerja sama dua orang atau lebih atau antara shahibul mal selaku investor dengan pengusaha atau mudharib, investor memberikan batasan tertentu baik dalam jenis usaha, waktu maupun tempat.

Persyaratan ini tidak boleh dilanggar oleh pengusaha (Ridwan,

: - ).

. Tabungan

Pengertian tabungan menurut Undang-Undang Republik Indonesia

Nomor Tahun Tentang Perbankan Syariah adalah simpanan

berdasarkan akad wadiah atau investasi dana berdasarkan akad

mudharabah atau akad lain yang tidak bertentangan dengan prinsip

syariah yang penarikannya hanya dapat dilakukan menurut syarat dan

ketentuan tertentu yang disepakati, akan tetapi tidak dapat ditarik

dengan cek, bilyet giro, dan/atau alat lainnya yang dipersamakan

dengan itu.

Menurut Kasmir ( : ) ada beberapa alat penarikan tabungan,

hal ini tergantung dari persyaratan bank masing-masing. Alat yang

dimaksud adalah:

a. Buku Tabungan

Kepada setiap penabung biasanya diberikan buku tabungan.

Didalam buku tabungan berisi catatan saldo tabungan, penarikan,

Buku ini digunakan pada saat penarikan sehingga langsung dapat

mengurangi saldo yang ada di buku tabungan tersebut.

b. Slip Penarikan

Merupakan formulir penarikan dimana nasabah cukup

menulis nama, nomor rekening, jumlah uang serta tanda tangan

nasabah untuk menarik sejumlah uang.

c. Kartu yang terbuat dari plastik

Yaitu sejenis kartu kredit yang terbuat dari plastik yang

dapat digunakan untuk menarik sejumlah uang dari tabungan baik

yang ada di bank maupun di Automated Teller Machine (ATM). ATM ini biasanya tersebar di tempat-tempat yang strategis.

Kepada nasabah pemegang kartu ATM akan diberikan nomor PIN

atau kata sandi yang digunakan setiap kali menarik uang dari

ATM.

d. Kombinasi

Yaitu penarikan tabungan dapat dilakukan kombinasi antara

buku tabungan dengan slip penarikan.

Menurut Karim ( : - ) dalam tabungan, bank syariah

mengembangkan dua akad yaitu wadiah dan mudharabah. a. Tabungan Wadiah

Berkaitan dengan produk tabungan wadiah, bank syariah menggunakan akad wadiah yad adh-dhamanah.

Dalam hal ini, nasabah bertindak sebagai penitip yang

memberikan hak kepada bank syariah untuk menggunakan atau

memanfaatkan uang atau barang titipannya, sedangkan bank

syariah bertindak sebagai pihak yang dititipi dana atau barang

yang disertai hak untuk menggunakan atau memanfaatkan dana

atau barang tersebut. Sebagai konsekuensinya, bank bertanggung

jawab terhadap keutuhan harta titipan tersebut serta

mengembalikannya kapan saja pemiliknya menghendaki. Disisi

lain, bank juga berhak sepenuhnya atas keuntungan dari hasil

penggunaan atau pemanfaatan dana atau barang tersebut.

Mengingat wadiah yad dhamanah ini mempunyai implikasi hukum yang sama dengan qardh, maka nasabah penitip dan bank tidak boleh saling menjanjikan untuk membagihasilkan

keuntungan harta tersebut. Namun demikian, bank diperkenankan

memberikan bonus kepada pemilik harta titipan selama tidak

disyaratkan di muka. Dengan kata lain, pemberian bonus

Berdasarkan uraian diatas, ketentuan umum tabungan wadiah

adalah sebagai berikut:

) Tabungan wadiah merupakan tabungan yang bersifat titipan murni yang harus dijaga dan dikembalikan setiap saat (on call)

sesuai dengan kehendak pemiliknya.

) Keuntungan atau kerugian dari penyaluran dana atau

pemanfaatan barang menjadi pemilik atau tanggungan bank,

sedangkan nasabah penitip tidak dijanjikan imbalan dan tidak

mengalami kerugian.

) Bank dimungkinkan memberikan bonus kepada pemilik harta

sebagai sebuah intensif selama tidak diperjanjikan dalam akad

pembukaan rekening.

b. Tabungan Mudharabah

Yang dimaksud dengan tabungan mudharabah adalah tabungan yang dijalankan berdasarkan akad mudharabah. Dalam hal ini, bank syariah bertindak sebagai mudharib (pengelola dana), sedangkan nasabah bertindak sebagai shahibul mal (pemilik dana). Bank syariah dalam kapasitasnya sebagai mudharib, mempunyai kuasa untuk melakukan berbagai macam usaha yang tidak

bertentangan dengan prinsip syariah serta mengembangkannya,

termasuk melakukan akad mudharabah dengan pihak lain. Namun disisi lain, bank syariah juga memiliki sifat sebagai wali amanah

beritikad baik dan bertanggung jawab atas segala sesuatu yang

timbul akibat kesalahan atau kelalaiannya.

Dari hasil pengelolaan dana mudharabah, bank syariah akan membagihasilkan kepada pemilik dana sesuai dengan nisbah

yang telah disepakati dan dituangkan dala akad pembukaan

rekening.

Berdasarkan uraian diatas, ketentuan umum tabungan

mudharabah adalah sebagai berikut:

) Dalam transaksi ini, nasabah bertindak sebagai shahibul mal

atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana.

) Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip

syariah dan mengembangkannya, termasuk didalamnya

melakukan akad mudharabah dengan pihak lain.

) Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai

dan bukan piutang.

) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah

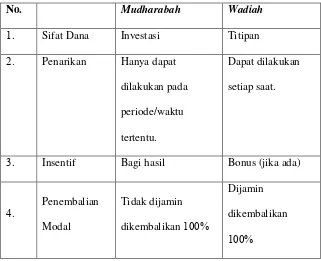

Tabel Perbandingan Tabungan Wadiah dan Mudharabah

menurut Ascarya ( : ) adalah sebagai berikut:

Tabel .

Perbandingan Tabungan Wadiah dan Tabungan Mudharabah

No. Mudharabah Wadiah

. Sifat Dana Investasi Titipan

Allah SWT kepada orang-orang yang mampu menunaikannya, yakni

kesanggupan biaya serta sehat jasmani dan rohani untuk menunaikan

perintah tersebut. Kewajiban ibadah haji hanya sekali seumur hidup,

kewajiban ini baru disyariatkan pada tahun ke- hijriyah, setelah

Munir dan Sudarsono ( : - ) mengemukakan adapun

makna haji menurut istilah, yaitu menyengaja mengunjungi Ka’bah di

negeri Mekkah untuk menunaikan perintah Allah Ta’ala (ibadah) yang

telah ditentuakan. Pergi haji wajib bagi setiap umat Islam yang mampu

selama satu kali hidupnya.

Firman Allah SWT:

“Sempurnakanlah ibadat haji dan umrah karena Allah! Tetapi

kalau kamu berhalangan, bayarlah had-nya (pembayaran) mana yang mudah diperoleh, dan janganlah kamu cukur kepalamu sebelum

had-nya itu sampai di tempathad-nya.” (Al-Baqarah: )

“Kewajiban manusia kepada Allah, ialah orang-orang yang telah kuasa berjalannya (cukup hartanya untuk ongkos-ongkosnya mengunjungi Baitullah) mengerjakan ibadah haji. Dan barangsiapa yang kafir (ingkar tidak menurut perintah Allah) maka bahwasanya Allah itu maha kaya pada sekalian alam (yakni tidak berhajat kepada

siapa pun juga).” (Al-Imron ayat ).

Sekiranya telah mampu untuk naik haji bagi umat Islam janganlah

menunda-nunda waktu lagi karena kita sudah diberi kelonggaran hanya

satu kali seumur hidup. Allah maha bijaksana dalam hal ini.

Disabdakan lagi oleh Rasulullah yakni :

“Dari Ibnu Abbas, telah berkata Rasulullah SAW. :”Hendaklah

kamu bersegera mengerjakan haji, karena sesungguhnya seseorang

tidak menyadari akan sesuatu halangan yang merintangi.” (Riwayat

Ahmad).

a. Syarat-syarat Wajib Haji

) Islam (tidak wajib bahkan tiada sah haji seorang kafir).

) Baligh (sampai umumnya), tidak diwajibkan bagi anak-anak.

) Merdeka, dalam arti kata tidak wajib bagi orang yang tidak

kuasa.

b. Rukun Haji

) Berniat, yaitu menyengaja berhaji.

) Ihram, yaitu memakai kain yang tidak berjahit, seperti selimut

dan sebagainya, tidak boleh menutup kepala (berkopiah) bagi

laki-laki, dan tidak boleh menutup muka serta tangannya bagi

perempuan dan pula dibolehkan memakai sandal atau slop.

) Wuquf di padang Arafah, yaitu pada tanggal Dzulhijjah.

) Thawaf, yaitu mengelilingi ka’bah tujuh kali.

) Sa’i yaitu berjalan (lari) antara Shafa dan Marwah tujuh kali.

) Bercukur atau bergunting rambut sekurang-kurangnya tiga atau

A. Gambaran Umum BRI Syariah

. Sejarah Pendirian BRI Syariah

Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk.,

terhadap Bank Jasa Arta pada Desember dan setelah

mendapatkan izin dari Bank Indonesia pada Oktober melalui

suratnya o. /KEP.GBI/DpG/ , maka pada tanggal

November PT. Bank BRI Syariah secara resmi beroperasi.

Kemudian PT. Bank BRI Syariah merubah kegiatan usaha yang

semula beroperasional secara konvensional, kemudian diubah menjadi

kegiatan perbankan berdasarkan prinsip syariah Islam.

Dua tahun lebih PT. Bank BRI Syariah hadir mempersembahkan

sebuah bank ritel modern terkemuka dengan layanan finansial sesuai

kebutuhan nasabah dengan jangkauan termudah untuk kehidupan lebih

bermakna. Melayani nasabah dengan pelayanan prima (service

excellence) dan menawarkan beragam produk yang sesuai harapan

nasabah dengan prinsip syariah.

Kehadiran PT. Bank BRI Syariah di tengah-tengah industri

perbankan nasional dipertegas oleh makna pendar cahaya yang

tuntutan masyarakat terhadap sebuah bank modern sekelas PT. Bank

BRI Syariah yang mampu melayani masyarakat dalam kehidupan

modern. Kombinasi warna yang digunakan merupakan turunan dari

warna biru dan putih sebagai benang merah dengan PT. Bank Rakyat

Indonesia (Persero), Tbk.,

terbesar berdasarkan aset. PT. Bank BRI Syariah tumbuh dengan pesat

baik dari sisi aset, jumlah pembiayaan dan perolehan dana pihak

ketiga. Dengan berfokus pada segmen menengah bawah, PT. Bank

BRI Syariah menargetkan menjadi bank ritel modern terkemuka

dengan berbagai ragam produk dan layanan perbankan.

Sesuai dengan visinya, saat ini PT. Bank BRI Syariah merintis

sinergi dengan PT. Bank Rakyat Indonesia (Persero), Tbk., dengan

memanfaatkan jaringan kerja PT. Bank Rakyat Indonesia (Persero),

yang berfokus kepada kegiatan penghimpunan dana masyarakat dan

kegiatan konsumer berdasarkan prinsip syariah

(http://www.brisyariah.co.id/?q=sejarah).

. Objek Tempat Praktik

Nama Tempat Praktik : Bank BRI Syariah KCP Demak

Alamat : Jl. Sunan Kalijaga No. RT. /RW.

, Kel. Bintoro, Kec. Demak

Telp. : ( )

Kode Pos :

Bank BRI Syariah KCP Demak di resmikan pada tanggal

Oktober yang saat ini dipimpin oleh Bapak Mustofa Kamal.

Kantor tersebut terletak di Jl. Sunan Kalijaga No. Demak. Bank

tersebut mulai menjalankan kegiatan usaha berdasarkan prinsip syariah

yang diberi nama PT. Bank BRI Syariah (yang kemudian disebut

dengan nama BRI Syariah) pada tanggal Oktober .

Nama BRI Syariah dipilih untuk menggambarkan secara langsung

hubungan dengan PT. Bank Rakyat Indonesia (Persero) Tbk,

selanjutnya disebut Bank Rakyat Indonesia, yang merupakan salah

satu bank terbesar di Indonesia. Bank BRI Syariah merupakan anak

perusahaan dari Bank Rakyat Indonesia yang akan melayani kebutuhan

perbankan masyarakat Indonesia dengan menggunakan prinsip-prinsip

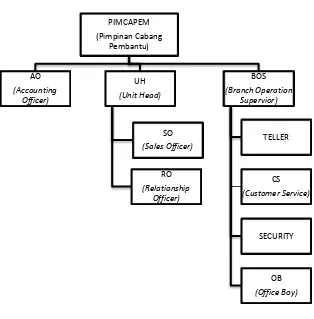

. Struktur Organisasi

Struktur organisasi adalah menetapkan bagaimana tugas akan

dibagi, siapa melapor kepada siapa, dan mekanisme koordinasi yang

formal serta pola interaksi yang akan diikuti (Robbins, ).

Struktur Organisasi Bank BRI Syariah Kantor Cabang Pembantu

(KCP) Demak adalah sebagai berikut:

Gambar .

Struktur Organisasi BRI Syariah KCP Demak

Keterangan:

a. Pimpinan Cabang Pembantu : Mustofa Kamal

b. Accounting Officer : Habibi Anggoro Kusumo

c. Unit Head : Asep Saifullah

d. Sales Officer : Edy Iswanto Ryan Edwin

e. Relationship Officer Abrozun Na’im

f. Branch Operation Supervior : Samsul Rizal

g. Teller : Nur Vina Agustiani

h. Customer Service : Khairul Annas

i. Security : Taufiqur Rahman

Jalmono

j. Office Boy : Yudi

. Penjabaran Tugas dan Wewenang

Berikut adalah penjabaran tugas dan wewenang masing-masing

jabatan di BRI Syariah KCP Demak:

a. Pimpinan Cabang Pembantu

Merencanakan, mengkoordinir seluruh kegiatan kantor

cabang yang meliputi kegiatan pemasaran dan operasional untuk

menjamin tercapainya terget yang efektif dan efisien.

b. Accounting Officer

) Mencari nasabah potensial yang layak diberikan pembiayaan.

) Menganalisa dan menentukan layak tidaknya nasabah yang

akan diberikan pembiayaan.

) Melakukan penagihandan pengawasan terhadap nasabah yang

c. Unit Head

) Melakukan pelayanan dan pembinaan kepada peminjam.

) Menyusun rencana pembiayaan.

) Menerima dan menganalisis berkas-berkas pengajuan dari

peminjam.

) Membuat akad pembiayaan.

) Melakukan pembinaan anggota pembiayaan agar tidak terjadi

kredit macet.

) Membuat laporan perkembangan pembiayaan.

d. Sales Officer

Memperkenalkan, menawarkan serta menjual produk

kepada nasabah dengan baik.

e. Relationship Officer

) Mencari, menilai, menganalisis serta mengusulkan besarnya

pembiayaan yang akan disalurkan.

) Memantau pembiayaan yang sudah disalurkan kepada debitur.

f. Branch Operational Supervior

Mengkoordinir pelaksanaan operasional agar transaksi dari

nasabah di kantor dapat terlaksana dengan baik dan lancar.

g. Teller

) Menerima setoran dari nasabah.

h. Customer Service

) Memberikan pelayanan informasi produk kepada nasabah.

) Membantu nasabah dalam proses pembukaan dan penutupan

rekening.

) Menyimpan berkas-berkas tabungan dan deposito.

i. Security

) Menjaga keamanan lingkungan kantor dari segala bentuk

kejahatan.

) Melindungi karyawan, nasabah ataupun tamu dari segala

bentuk kejahatan.

) Mengatur parkir dan mengunci semua pintu saat jam kantor

selesai dan membuka pintu saat jam kerja akan di mulai.

j. Office Boy

) Bertanggung jawab untuk menjaga kebersihan lingkungan

kantor.

) Membantu mengoperasikan mesin fotokopi serta melayani

kebutuhan karyawan.

B. Visi dan Misi Organisasi

. Visi

Menjadi bank ritel modern dan terkemuka dengan ragam layanan

finansial sesuai kebutuhan nasabah dengan jangkauan termudah untuk

. Misi

a. Memahami keragaman individu dan mengakomodasi beragaman

kebutuhan finansial nasabah.

b. Menyediakan produk dan layanan yang mengedepankan etika sesui

dengan prinsip-prinsip syariah.

c. Menyediakan akses ternyaman melalui berbagai sarana kapan pun

dan dimana pun.

d. Memungkinkan setiap individu untuk meningkatkan kualitas hidup

dan menghadirkan ketentraman pikiran.

C. Produk-produk Bank BRI Syariah

. Funding & Banking Service Group

a. Tabungan BRI Syariah iB

Merupakan tabungan yang menggunakan akad Wadiah yad dhamanah.

) Syarat:

a) Nasabah perorangan, usia tahun keatas.

b) Fotokopi KTP/SIM/Paspor yang masih berlaku.

c) Setoran awal minimal Rp . ,-. Minimal setoran

berikutnya Rp . ,- dan saldo minimum Rp . ,-

) Fitur dan Manfaat:

a) Dana dapat diambil kapan saja.

c) Dapat diberikan bonus (sesuai kebijakan Bank dan tidak

diperjanjikan di awal).

) Biaya-biaya:

a) Biaya ganti PIN di ATM Rp . ,-

b) Biaya penutupan rekening Rp . ,-

c) Biaya penggantian buku karena rusak/hilang Rp . ,-

d) Biaya penggantian kartu ATM karena rusak/hilang Rp

. ,-

b. TabunganKU BRI Syariah iB

Adalah simpanan yang konsepnya sama dari Tabungan BRI

Syariah iB.

) Syarat dan Ketentuan:

a) Nasabah perorangan, WNI.

b) Fotokopi KTP/SIM/Paspor (untuk tahun keatas) yang

masih berlaku. Penabung yang dibawah perwalian, harus

menggunakan nama orang tua.

c) Setoran awal pembukaan rekening minimum Rp . ,-.

Setoran tunai berikutnya minimum Rp . ,-

) Fasilitas:

a) Mendapatkan buku tabungan.

b) Tidak mendapatkan kartu ATM.

c) Setoran tunai dapat dilakukan secara on-line diseluruh

) Biaya-biaya:

a) Gratis biaya administrasi bulanan.

b) Gratis biaya penggantian buku tabungan apabila

rusak/hilang.

c) Biaya penutupan rekening atas permintaan nasabah Rp

. ,-

c. Tabungan Haji BRI Syariah iB

Merupakan tabungan dengan pengelolaan dana tabungan haji

yang sesuai dengan syariah menggunakan akad Mudharabah

Mutlaqah untuk keperluan biaya menunaikan ibadah haji.

) Syarat:

a) Fotokopi KTP/SIM/Paspor yang masih berlaku.

b) Hanya diperuntukkan untuk nasabah perorangan usia

minimum tahun.

c) Setoran awal pembukaan rekening minimum Rp . ,-.

Setoran berikutnya minimum Rp . ,-.

) Fitur dan Manfaat:

a) Mendapatkan buku tabungan.

b) Tidak mendapatkan kartu ATM.

c) Mendapatkan nisbah bagi hasil yang menarik.

d) Penabung dilindungi oleh asuransi jiwa dan kecelakaan.

) Biaya-biaya:

b) Gratis biaya premi asuransi.

c) Gratis biaya dibawah saldo minimum.

d) Biaya penutupan rekening Rp . ,-

d. Tabungan Impian BRI Syariah iB

Merupakan jenis simpanan yang menggunakan konsep yang

sama dengan tabungan Haji BRI Syariah iB.

) Syarat:

a) Wajib memiliki rekening Tabungan BRISyariah iB sebagai

rekening induk.

b) Fotokopi KTP yang masih berlaku.

c) Usia saat pembukaan rekening minimal tahun, maksimal

tahun.

d) Setoran awal pembukaan minimum Rp . ,- dan setoran

rutin bulanan minimum Rp . ,-.

) Fitur dan Manfaat:

a) Mendapatkan buku tabungan dan sertifikat asuransi.

b) Tidak mendapatkan kartu ATM.

c) Bebas memilih tanggal dan jumlah nominal setoran rutin

setiap bulannya.

) Biaya-biaya:

a) Gratis biaya administrasi bulanan.

b) Biaya administrasi penutupan rekening Rp . ,-.

e. Giro BRI Syariah iB

) Syarat dan Ketentuan:

(Perorangan)

a) Fotokopi KTP/SIM/Paspor yang masih berlaku.

b) Fotocopy NPWP.

c) Setoran awal minimum Rp . . ,- dan setoran

berikutnya minimum Rp . ,-

d) Saldo minimum Rp . ,-

(Perusahaan)

a) Fotokopi KTP/SIM/Paspor pejabat yang berwenang.

b) Fotokopi Anggaran Dasar dan perubahan-perubahannya

sekurang-kurangnya perubahan terakhir.

c) Akte pendirian perusahaan beserta perubahan (jika ada),

serta pengesahan Departemen Kehakiman. Apabila belum

ada pengesaham dari Departemen Kehakiman maka harus

ada surat keterangan dari notaris bahwa perusahaan sedang

dalam proses Departemen Kehakiman.

d) Fotocopy Tanda Daftar Perusahaan (TDP).

e) Surat Ijin Usaha Perdagangan (SIUP).

f) Nomor Pokok Wajib Pajak (NPWP).

g) Surat persetujuan pengurus.

i) Setoran awal minimum Rp . . ,- dan setoran

berikutnya minimum Rp . ,-

j) Saldo minimum Rp . ,-

) Fitur dan Manfaat:

a) Tidak mendapatkan kartu ATM maupun buku tabungan.

b) Laporan dana dan mutasi berupa rekening koran.

c) Kemudahan bertransaksi menggunakan cek/bilyet giro.

d) Dana dapat diambil kapan saja.

e) Dapat bertransaksi diseluruh jaringan BRISyariah secara

online. ) Biaya-biaya:

a) Biaya dibawah saldo minimum Rp . ,-

b) Biaya administrasi bulanan Rp . ,-

c) Biaya penutupan rekening Rp . ,-

d) Biaya buku cek/bilyet giro Rp . ,-

f. Deposito BRI Syariah iB

) Syarat dan Ketentuan:

(Perorangan)

a) Fotokopi KTP/SIM/Paspor yang masih berlaku dan surat

keterangan domisili untuk nasabah yang bertempat tinggal

tidak sesuai dengan bukti identitas diri.

b) Fotokopi NPWP

d) Memiliki rekening tabungan atau giro perorangan di BRI

Syariah.

(Perusahaan)

a) Fotokopi KTP/SIM/Paspor pejabat yang berwenang.

b) Fotokopi Anggaran Dasar dan perubahan-perubahannya

sekurang-kurangnya perubahan terakhir.

c) Akte pendirian perusahaan beserta perubahan (jika ada),

serta pengesahan Departemen Kehakiman. Apabila belum

ada pengesaham dari Departemen Kehakiman maka harus

ada surat keterangan dari notaris bahwa perusahaan sedang

dalam proses Departemen Kehakiman.

d) Fotokopi Tanda Daftar Perusahaan (TDP).

e) Surat Ijin Usaha Perdagangan (SIUP).

f) Nomor Pokok Wajib Pajak (NPWP).

g) Surat persetujuan pengurus.

h) Surat Keterangan Domisili Usaha/Perusahaan (SKDU)

i) Penempatan minimum Rp . . ,-

j) Memiliki rekening tabungan atau giro di BRISyariah.

) Fitur dan Manfaat:

a) Tersedia pilihan jangka waktu , , , dan bulan.

b) Dapat diperpanjang secara otomatis.

c) Dapat dijadikan sebagai jaminan pembiayaan.

e) Bukti kepemilikan berupa bilyet Deposito.

) Biaya-biaya:

a) Biaya administrasi pencairan deposito sebelum jatuh tempo

Rp . ,-

. Consumer Financing Group

a. KPR (Kepemilikan Pembiayaan Rumah) BRI Syariah iB

Pembiayaan kepemilikan rumah kepada perorangan untuk

memenuhi sebagian atau keseluruhan kebutuhan akan hunian

dengan menggunakan prinsip jual beli (murabahah) dimana pembayarannya secara angsuran dengan jumlah angsuran yang

telah ditetapkan dimuka dan dibayar setiap bulan.

) Produk pembiayaan KPR menggunakan prinsip jual beli

(murabahah) dengan akad Murabahah bil Wakalah.

) Uang muka ringan minimum

) Jangka waktu fleksibel maksimal tahun.

) Plafon pembiayaan minimum Rp . . ,- dan maksimal

Rp . . . ,-

) Bebas pinalti untuk pelunasan sebelum jatuh tempo.

b. KKB (Kepemilikan Kendaraan Bermotor) BRISyariah iB

Pembiayaan kepemilikan mobil dari BRI Syariah kepada

nasabah perorangan untuk memenuhi kebutuhan akan kendaraan

pembayarannya secara angsuran dengan jumlah angsuran yang

telah ditetapkan dimuka dan dibayar setiap bulan.

) Produk pembiayaan KPR menggunakan prinsip jual beli

(murabahah) dengan akad Murabahah bil wakalah.

) Melayani pembelian mobil baru dan bekas.

) Jangka waktu pembiayaan KKB minimum tahun dan

maksimum tahun.

) Plafon pembiayaan minimum Rp . . ,- dan maksimal

Rp . . . ,-

) Uang muka mulai %.

c. EmBP (Employee Benefit Program) BRI Syariah iB

Program kerja sama dengan suatu perusahaan yang dituangkan

dalam Master Agreement berupa fasilitas pembiayaan langsung kepada pegawai dari perusahaan yang memenuhi kriteria bank

syariah.

) Kerja sama bersifat eksklusif (HRD maupun Koperasi

Perusahaan).

) Meningkatkan kersejahteraan dan loyalitas karyawan.

) Memenuhi kebutuhan akan perumahan, kendaraan atau

kebutuhan konsumtif.

d. KMG/KMJ (Kepemilikan Multi Guna/Jasa) BRI Syariah iB

Pembiayaan yang khusus diberikan untuk pegawai perusahaan

Syariah. Untuk memenuhi kebutuhan barang/jasa yang bersifat

konsumtif dengan cara yang mudah.

) KMG/KMJ bertujuan untuk memberikan pembiayaan,

pendidikan, perjalanan dalam rangka ibadah, pernikahan serta

untuk pembelian barang-barang konsumtif lainnya.

) Tanpa jaminan asset.

) Jangka waktu tahun.

e. PKE (Pembiayaan Kepemilikan Emas) BRI Syariah iB

Pembiayaan kepada perorangan untuk bertujuan kepemilikan

emas dengan menggunakan akad murabahah dimana pengembalian pembiayaan dilakukan dengan mengangsur setiap

bulan sampai dengan jangka waktu selesai sesuai kesepakatan.

) Objek pembiayaan, emas batangan K dengan pecahan :

gram, gram, gram, gram, gram dan gram.

) Uang muka minimum % dari harga beli emas.

) Jangka waktu pembiayaan minimum bulan sampai dengan

maksimal bulan.

) Dapat dilunasi dipercepat setelah tahun dan emas dapat di

eksekusi setelah tahun dari tanggal akad.

f. Gadai BRISyariah iB

Pembiayaan untuk kebutuhan mendesak dan modal kerja usaha

pinjaman dana (qardh)dan perjanjian pemberian jasa berupa pemeliharaan emas (ijarah).

) Minimal berat emas adalah gram dan maksimal pinjaman

juta per orang.

) Kadar emas minimal karat.

) Jangka waktu pinjaman gadai maksimal bukan dan maksimal

kali perpanjangan.

. Micro Banking Group

a. Pembiayaan MIKRO iB

) Usia calon nasabah minimum tahun atau telah menikah

(sama dengan tahun). Sedangkan usia maksimal calon

nasabah tahun saat akhir jangka waktu pembiayaan.

) Dokumen administrasi berupa KTP nasabah dan pasangan, akta

nikah/surat keterangan belum menikah, Kartu Keluarga (KK),

Surat Keterangan Usaha (SKU)/SIUP, serta foto x nasabah

) Dokumen administrasi berupa KTP nasabah dan pasangan, akta

nikah/surat keterangan belum menikah, Kartu Keluarga (KK),

Surat Keterangan Usaha (SKU)/SIUP, foto x nasabah dan

pasangan, NPWP (plafon > juta) serta SPPT PBB tahun

terakhir (jika agunan tanah/bangunan).

) Lama usaha minimal tahun.

) Tenor Pembiayaan modal kerja maksimal bulan dan

investasi maksimal bulan.

) Jaminan/agunan dapat berupa tanah kosong, tanah dan

bangunan, kendaraan, kios dan Deposito BRISyariah.

c. Pembiayaan MIKRO iB)

) Usia calon nasabah minimum tahun atau telah menikah

(sama dengan tahun). Sedangkan usia maksimal calon

nasabah tahun saat akhir jangka waktu pembiayaan.

) Dokumen administrasi berupa KTP nasabah dan pasangan, akta

nikah/surat keterangan belum menikah, Kartu Keluarga (KK),

Surat Keterangan Usaha (SKU)/SIUP, foto x nasabah dan

pasangan, NPWP, serta SPPT PBB tahun terakhir (jika

agunan tanah/bangunan).

) Lama usaha minimal tahun.

) Tenor Pembiayaan modal kerja maksimal bulan dan

) Jaminan/agunan dapat berupa tanah kosong, tanah dan

bangunan, kendaraan, kios dan Deposito BRISyariah.

. Retail & Linkage Group

a. Pembiayaan Koperasi Karyawan (KOPKAR)

Pembiayaan yang diberikan kepada Koperasi Karyawan

(KOPKAR) dengan mekanisme executing, yang ditujukan untuk

memenuhi kebutuhan konsumtif para karyawan.

) Kriteria Koperasi:

a) Koperasi Karyawan dari BUMN, Perusahaan

Multinasional, dan perusahaan besar swasta nasional.

b) Koperasi memenuhi persyaratan keabsahan badan hukum

dari Dinas/Departemen Koperasi.

c) Telah beroperasi minimal tahun.

d) Membukukan laba/keuntungan bersih dalam tahun

terakhir.

e) Wajib memberikan laporan keuangan yang diaudit oleh

Kantor Akuntan Publik (KAP) bagi koperasi yang memiliki

asset diatas Rp miliar.

f) Melaksanakan Rapat Akhir Tahun (RAT) minimal tahun

berturut-turut.

) Kriteria anggota koperasi:

a) WNI

c) Telah menjadi anggota KOPKAR minimal tahun.

d) Usia maksimal pada saat jatuh tempo pembiayaan adalah

tahun atau tahun sebelum usia pensiun.

) Fitur:

a) Jangka waktu pembiayaan dapat sampai dengan bulan.

b) Anggota KOPKAR yang memperoleh fasilitas pembiayaan

dilindungi oleh asuransi jiwa kredit.

b. Pembiayaan Kontruksi Pengembangan Perumahan Untuk

Developer

Pembiayaan kontruksi pengembangan perumahan adalah

pembiayaan kepada pengembang/developer perumahan (landed

house) untuk pembangunan kontruksi rumah (housing

construction).

c. Pembiayaan Beragunan Tunai

Pembiayaan beragunan tunai adalah fasilitas pembiayaan yang

diberikan kepada nasabah dengan tetap memenuhi unsur kepatuhan

kepada ketentuan syariah yang berlaku, dimana pembiayaan

dijamin penuh dengan agunan tunai berupa deposito BRISyariah.

) Fitur:

a) Penggunaan pembiayaan untuk modal kerja maupun

investasi

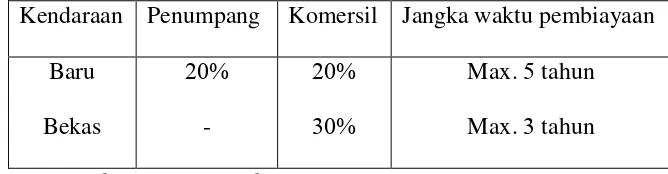

d. Pembiayaan Kepemilikan Kendaraan Usaha

Adalah pembiayaan yang diberikan kepada nasabah untuk

pembelian kendaraan roda empat atau lebih (kendaraan penumpang

dan/atau komersial) yang digunakan untuk sarana pendukung

usaha (untuk operasional perusahaan), dalam hal ini tidak termasuk

alat berat dan usaha transportasi.

) Akad pembiayaan murabahah.

) Plafon maksimal sebesar dari harga kendaraan yang

Kendaraan Penumpang Komersil Jangka waktu pembiayaan

Baru

Adalah fasilitas pembiayaan yang diberikan kepada para

BBM) maupun kebutuhan investasi (pembelian SPBU,

pembangunan SPBU baru, maupun renovasi SPBU).

Kriteria Nasabah :

) Pembiayaan Modal Kerja

a) Plafond pembiayaan sesuai hasil perhitungan kebutuhan

modal kerja pembelian BBM berdasarkan analisa BRI

Syariah.

b) Jangka waktu pembiayaan maksimal tahun dan dapat

diperpanjang.

) Pembiayaan Investasi

a) Pembiayaan diperuntukkan renovasi/pembangunan SPBU

maksimal dari RAB (diluar pembelian tanah dan

perjanjian), pembiayaan diperuntukkan pembelian SPBU

maksimal dari nilai pasar wajar SPBU menurut

penilaian appraiser.

b) Jangka waktu pembiayaan maksimal tahun.

D. Perkembangan Produk Tabungan Haji BRI Syariah iB di Bank BRI

Syariah KCP Demak

Bank BRI Syariah dengan visinya “Menjadi bank ritel modern dan

terkemuka dengan ragam layanan finansial sesuai kebutuhan nasabah

dengan jangkauan termudah untuk kehidupan lebih bermakna” memiliki

produk unggulan Bank BRI Syariah adalah produk tabungan Haji

BRISyariah iB yang menggunakan akad mudharabah mutlaqah.

Sejak di resmikan pada tanggal Oktober , produk tabungan

haji BRI Syariah iB ini lebih mendominasi. Produk ini banyak menarik

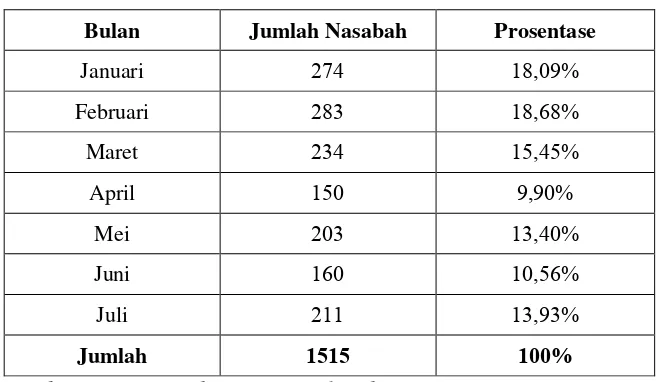

minat masyarakat Demak. Berikut ini adalah perkembangan jumlah

nasabah produk tabungan Haji BRI Syariah iB di bank BRI Syariah KCP

Demak bulan Januari hingga Juli pada tahun .

Tabel .

Daftar Perkembangan Produk Tabungan Haji

Bulan Jumlah Nasabah Prosentase

Januari ,

Februari ,

Maret ,

April ,

Mei ,

Juni ,

Juli ,

Jumlah

Sumber: BRI Syariah KCP Demak Tahun

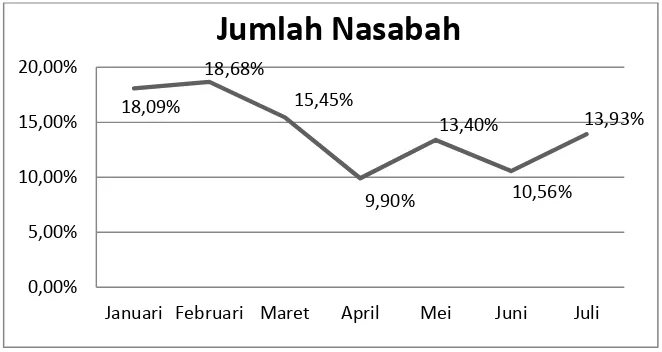

Daftar perkembangan jumlah nasabah produk tabungan Haji BRI

Gambar .

Grafik Perkembangan Tabungan Haji

Data tersebut merupakan data yang diperoleh dari pihak bank BRI

Syariah KCP Demak dari bulan Januari hingga bulan Juli tahun .

Tidak adanya data khusus mengenai produk tabungan Haji BRI Syariah iB

dikarenakan kerahasiaan perusahaan.

Data diatas adalah data perkembangan jumlah nasabah produk

tabungan Haji BRI Syariah iB di bank BRI Syariah KCP Demak. Pada

bulan Januari jumlah nasabah produk tabungan haji terdapat orang,

pada bulan bulan Februari jumlah nasabah ada orang. Di bulan Maret

terdapat nasabah. Pada bulan April terdapat nasabah. Pada bulan

Mei ada nasabah. Di bulan Juni ada nasabah, dan pada bulan Juli

terdapat nasabah.

Dari data dan grafik diatas, produk tabungan Haji BRI Syariah iB

di bank BRI Syariah KCP Demak mengalami kenaikan dan penurunan

jumlah nasabah setiap bulannya. Pada bulan Januari nasabah produk

tabungan haji mencapai , . Pada bulan Februari nasabah produk haji

Perkembangan jumlah nasabah produk tabungan Haji BRI Syariah

iB ini dapat dipengaruhi oleh beberapa faktor misalnya dalam kebijakan

dan ketentuan yang ditetapkan oleh pihak bank. Hal yang membedakan

antara produk tabungan Haji BRI Syariah iB dengan bank syariah lain

dalam kebijakan dan ketentuan yang diberlakukan oleh bank, yaitu

mengenai jumlah minimum setoran awal dan setoran selanjutnya, fasilitas

yang ditawarkan oleh bank, dan biaya administrasi yang dibebankan bank

kepada nasabah. Perbedaan ketentuan dan kebijakan antar bank syariah

tersebut, akan dipaparkan dalam tabel di bawah ini:

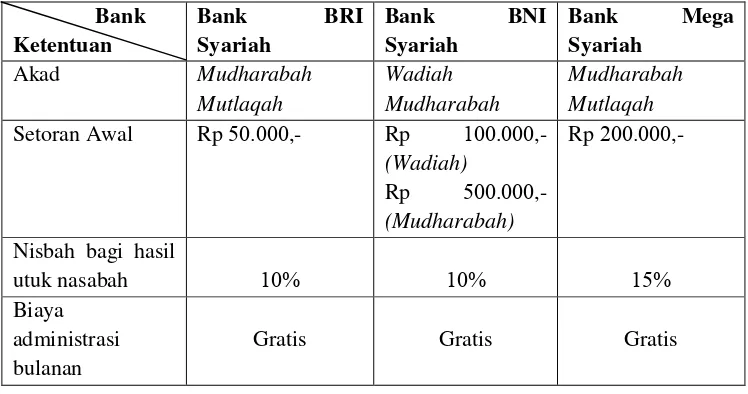

Tabel .

Perbedaan Ketentuan Tabungan Haji Antara Beberapa Bank Di Indonesia

Bank

Biaya penutupan rekening karena pembatalan

Rp. . Gratis Rp. . Saldo Minimum Rp. . Rp . ,- Rp. .

Dari tabel di atas, dapat disimpulkan bahwa produk Tabungan Haji

BRI Syariah iB lebih terjangkau bagi nasabah, karena biaya pembukaan

sebesar Rp . ,- sedangkan di bank BNI Syariah biaya pembukaan

rekening sebesar Rp . ,- untuk akad wadiah dan Rp . ,- untuk akad mudharabah, biaya pembukaan rekening di bank Mega Syariah sebesar Rp . ,-. Selain itu saldo minimum di bank BRI Syariah lebih

murah yaitu sebesar Rp . ,- bila di bandingkan dengan bank BNI

BAB IV

ANALISIS

A. Aplikasi Akad Mudharabah Mutlaqah Pada Produk Tabungan Haji

BRI Syariah iB di Bank BRI Syariah Kantor Cabang Pembantu

(KCP) Demak.

Tabungan Haji BRI Syariah iB merupakan produk simpanan dari BRI

Syariah untuk calon jemaah Haji dalam memenuhi kebutuhan setoran

Biaya Penyelenggaraan Ibadah Haji (BPIH) dengan prinsip bagi hasil.

Manfaat yang didapat adalah ketenangan dan kenyamanan serta lebih

berkah dalam penyempurnaan ibadah, karena pengelolaan dana sesuai

syariah.

Tabungan ini menggunakan konsep akad sesuai syariah yaitu akad

mudharabah mutlaqah. Menurut Ridwan ( : - ) yang dimaksud

dengan akad mudharabah mutlaqah yaitu akad kerja antara dua orang atau lebih, atau antara shahibul mal selaku investor dengan mudharib selaku pengusaha yang berlaku secara luas. Artinya dalam akad tersebut tidak ada

batasan tertentu, baik dalam jenis usaha, daerah bisnis, waktu usaha

maupun yang lain. Intinya pengusaha memiliki kewenangan penuh untuk

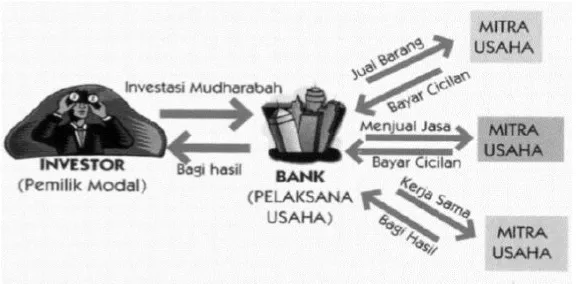

Gambar .

Skema akad mudharabah

Dalam praktiknya, bank BRI Syariah bertindak sebagai pengelola dana

mempunyai kebebasan untuk melakukan berbagai macam usaha dalam

mengelola dana yang dititipkan oleh pemilik dana (nasabah) selama tidak

bertentangan dengan prinsip syariah. Akan tetapi pihak bank juga

mempunyai tanggung jawab atas dana yang dikelolanya serta segala resiko

yang timbul akibat kesalahan dari pihak bank. Keuntungan yang diperoleh

dari hasil pengelolaan dana tersebut akan dibagi sesuai dengan

kesepakatan yang telah disepakati dalam kontrak. Besarnya porsi bagi

hasil yang diberikan telah diberitahukan oleh bank dan telah disetujui oleh

nasabah.

Berdasarkan uraian diatas, tabungan mudharabah mempunyai ketentuan sebagai berikut:

) Dalam transaksi ini, nasabah bertindak sebagai pemilik dana dan bank

) Sebagai pihak pengelola dana, bank dapat melakukan berbagai macam

usaha yang tidak bertentangan dengan prinsip syariah dalam mengelola

dana nasabah.

) Keuntungan yang diperoleh dari hasil pengelolaan dana tersebut di bagi

berdasarkan kesepakatan antara pihak bank dan nasabah.

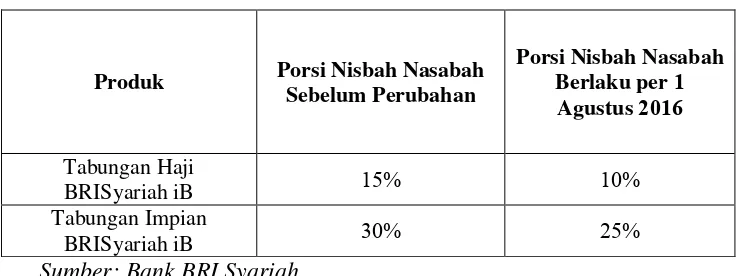

Akad mudharabah adalah akad kerja sama dengan menggunakan prinsip bagi hasil. Bank BRI Syariah telah menetapkan perubahan nisbah bagi hasil

pada produk tabungan Haji BRI Syariah iB dan tabungan Impian BRI Syariah

iB, yaitu sebagai berikut:

Tabel .

Perubahan Nisbah Bagi Hasil

Produk Porsi Nisbah Nasabah Sebelum Perubahan

Perubahan nisbah diatas berlaku secara efektif dari tanggal Agustus

. Apabila sampai dengan tanggal Juli , nasabah tidak

memberikan konfirmasi atau tanggapan atas perubahan nisbah nasabah

sebagaimana dimaksud pada tabel diatas, maka nasabah dianggap tidak

Perubahan nisbah bagi hasil tersebut di latar belakangi oleh perubahan

bunga acuan yang dilakukan Bank Indonesia (BI). Bank Indonesia telah

mengumumkan aturan suku bunga acuan baru, BI -days Reserve Repo.

Aturan tersebut berdampak tidak hanya berdampak pada bank

konvensional, akan tetapi juga pada perbankan syariah. Corporate

Secretary PT Bank BRI Syariah, Indriati Tri Handayani mengatakan,

kebijakan baru bank sentral itu memang sengaja dibuat untuk menurunkan

suku bunga perbankan. Perubahan tersebut akan berdampak pada

penurunan tingkat suku bunga dana pihak ketiga. Bagi BRI Syariah,

kebijakan baru Bank Indonesia tersebut akan membuat perusahaan harus

menyesuaikan tingkat bagi hasil (nisbah) dan suku bunga pembiayaannya.

Berdasarkan perubahan nisbah nasabah diatas, dalam produk tabungan

Haji BRI Syariah iB bank BRI Syariah menetapkan nisbah bagi hasil

sebesar untuk nasabah dan untuk pihak bank. Bagi hasil tersebut

akan dihitung, dibukukan dan diberikan setiap bulannya kepada nasabah.

Pihak customer servise berpendapat, perubahan nisbah bagi hasil tersebut akan mempengaruhi minat masyarakat Demak untuk membuka

rekening tabungan haji dan menabung di bank BRI Syariah. Berdasarkan

wawancara dengan Ibu Purwati selaku nasabah produk tabungan haji di

BRI Syariah, beliau berpendapat bahwa perubahan nisbah bagi hasil

tersebut sangat disayangkan. Karena nasabah hanya memperoleh bagi