i

SKRIPSI

PENGARUH ORGANIZATIONAL CULTURE DAN ORGANIZATIONAL

COMMITMENT TERHADAP KESUKSESAN SISTEM INFORMASI AKUNTANSI PERUSAHAAN MANUFAKTUR SEKTOR MAKANAN

DAN MINUMAN DI SEMARANG

Diajukan untuk memenuhi syarat guna mencapai gelar Sarjana Akuntansi di Fakultas Ekonomi dan Bisnis

Universitas Katolik Soegijapranata Semarang

Milka Melly Wijaya

13.60.0064

FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI AKUNTANSI

UNIVERSITAS KATOLIK SOEGIJAPRANATA

SEMARANG

v

Beberapa Motto yang selalu dapat memberi sedikit dorongan dan motivasi bagi penulis dalam menyelesaikan penelitian ini :

Tidak ada yang tidak bisa di atasi asalkan ada kemauan. Inisiatif dan Kreatif sebuah kunci untuk mencapai kesuksesan.

Jangan pernah mau di batasi oleh keadaan tetapi keluar dari kebiasaan jika ingin

berhasil.

Secara khusus, penelitian ini peneliti persembahkan kepada :

Tuhan Yesus yang sudah memberikan kemudahan dalam menyelesaikan studi

Orang tua yang sudah membantu dalam dana dan juga dukungan lewat doa kepada

peneliti agar cepat menyelesaikan penelitian dan studi. Terima kasih.

Sahabat dan teman-teman yang memberi semangat dan dukungan kepada peneliti

vi

Puji syukur kepada Tuhan Yang Maha Kuasa, atas kuasaNya peneliti dapat menyelesaikan skripsi dengan judul “Pengaruh Organizational Culture dan Organizational Commitment Terhadap Kesuksesan Sistem Informasi Akuntansi Perusahaan Manufaktur Sektor Makanan dan Minuman di Semarang” dengan baik. Skripsi diajukan untuk memenuhi syarat guna mencapai gelar Sarjana Akuntansi di Fakultas Ekonomi Universitas Katolik Soegijapranata Semarang.

Selesainya skripsi ini tidak lepas dari bantuin beberapa pihak. Untuk itu peneliti mengucapkan terimakasih kepada :

1. Tuhan Yesus yang suda memberikan kelancaran dalam proses pembuatan skripsi. 2. A.Sentot Suciarto, Phd selaku Dekan Fakultas Ekonomi dan Bisnis Universitas

Katolik Soegijapranata.

3. Ibu DR. A.A. Chrismastuti, SE., M.Si., Akt. Sebagai dosen pembimbing yang berkenan memberikan bimbingan dan pengarahan kepada peneliti dalam menyelesaikan skripsi

4. Bapak DRS. Hudi Prawoto., MM., Akt, Ibu DR. A.A. Chrismastuti, SE., M.Si., Akt. dan Bapak G. Freddy Koeswoyo, SE., M.Si. Selaku dosen penguji yang telah memberi saran serta masukan untuk membuat skripsi ini menjadi lebih baik lagi. 5. Semua dosen yang telah memberikan ilmu dan pengajaran yang baik terhadap

peneliti sehingga ilmu yang peneliti terima dapat berguna dalam pembuatan proposal ini.

vii

8. Semua pihak lainnya yang tidak dapat peneliti sebut satu persatu.

Semarang, 6 Maret 2017

viii

Halaman Judul ... i

Halaman Persetujuan ... ii

Halaman Pengesahan ... iii

Surat Pernyataan Keaslian Skripsi ... iv

Halaman Motto ... v

1.4 Kerangka Pikir Penenelitian ... 7

1.5 Sistematika Penelitian ... 8

BAB II LANDASAN TEORI DAN PENGENBANGAN HIPOTESIS ... 9

2.1 Landasan Teori ... 9

2.1.1 Organisasi ... 9

2.1.2 Budaya Organisasi / Organizational Culture ... 11

2.1.3 Komitmen Organisasi / Organizational Commitment ... 13

2.1.4 Kesuksesan Sistem Informasi Akuntansi (SIA) ... 15

x

3.1 Obyek dan Lokasi Penelitian ... 21

3.2 Populasi dan Sampel Penelitian... 21

3.3 Metode Pengumpulan Data ... 24

3.3.1 Jenis dan Sumber Data ... 24

3.3.2 Teknik Pengumpulan Data ... 24

3.3.3 Alat Pengumpulan Data... 24

3.3.4 Pengujian Alat Pengumpulan Data... 25

3.3.4.1 Pengujian Validitas ... 25

3.3.4.2 Pengujian Reliabilitas ... 25

3.4 Definisi dan Pengukuran Variable... 25

3.4.1 Organizational Culture ... 25

3.4.2 Organizational Commitment ... 26

3.4.3 Kesuksesan Sistem Informasi Akuntansi ... 27

3.5 Teknik Analisis Data atau Uji Hipotesis ... 27

3.5.1 Uji Asumsi Klasik ... 27

3.5.1.1 Uji Normalitas ... 27

3.5.1.2 Uji Multikoleniaritas ... 28

3.5.1.3 Uji Heteroskedastisitas... 28

3.5.1.4 Uji Autokorelasi ... 29

3.5.2 Uji Hipotesis ... 29

BAB IV ANALISIS DAN PEMBAHASAN ... 31

4.1 Gambaran Umum Responden ... 31

4.2 Pengujian Validitas dan Reliabilitas ... 34

4.2.1 Pengujian Validitas... 34

x

4.4 Uji Asumsi Klasik ... 42

4.4.1 Uji Normalitas ... 42

4.4.2 Uji Multikoleniaritas ... 43

4.4.3 Uji Heteroskedastisitas ... 43

4.5 Uji Hipotesis ... 44

BAB V KESIMPULAN DAN SARAN ... 47

5.1 Kesimpulan ... 47

5.2 Saran ... 48

5.3 Implikasi Penelitian ... 49

DAFTAR PUSTAKA ... 50

xi

3.1 Data Perusahaan Manufaktur di Kota Semarang ... 22

4.1 Daftar Perusahaan dan Jumlah Kuesioner ... 31

4.2 Gambaran Umum Responden ... 33

4.3 Hasil Uji Validitas Variabel Sistem Informasi Akuntansi (SIA) ... 34

4.4 Hasil Uji Ulang Validitas Variabel Sistem Informasi Akuntansi (SIA) ... 36

4.5 Hasil Uji Validitas Variabel Organizational Culture (OC1) ... 38

4.6 Hasil Uji Validitas Variabel Organizational Commitement (OC2) ... 39

4.7 Hasil Uji Reliabilitas ... 40

4.8 Statistik Deskriptif ... 41

4.9 Hasil Uji Normalitas ... 42

4.10 Hasil Uji Multikolinearitas ... 43

4.11 Hasil Uji Heteroskedastisitas ... 44

xii

DAFTAR GAMBAR

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dalam sebuah organisasi,sistem informasi akuntansi adalah sesuatu yang sangat penting. Sistem informasi akuntansi harus dikelola dengan baik untuk menghasilkan informasi yang bermanfaat yang akan berguna bagi perusahaan dalam proses pengambilan keputusan. Sistem informasi akuntansi akan mempengaruhi informasi akuntansi yang dihasilkan (Sajady, Dastgir, & Nejad, 2008). Penelitian ini akan menginvestigasi tentang faktor yang mempengaruhi kesuksesan Sistem Informasi Akuntansi dan dampaknya terhadap kualitas Informasi Akuntasi.

mempengaruhi perilaku individu terhadap penggunaan sistem informasi yang pada akhirnya akan menentukan apakah mereka akan terus menggunakan sistem informasi tersebut atau tidak (Davis, 1989)

Banyak organisasi di Indonesia yang memiliki sistem informasi akuntansi yang masih kurang memadai dan memiliki kualitas yang buruk dalam pelaporan keuangan. Pada Juli 2013 lalu Bursa Efek Indonesia (BEI) menunjukan dari 485 perusahaan tercatat, terdapat 91 perusahaan yang belum menyampaikan laporan keuangannya (Kulsum, 2013). Bahkan terdapat dua perusahaan go public yang saat itu trancam terkena denda karena permasalahan keterlambatan penyampaian laporan keuangan (Yetna, 2013). Ini menunjukan adanya kegagalan sistem informasi akuntansi di organisasi. Gagal dalam arti tidak sesuai dengan kondisi organisasi dan gagal dalam pengimplementasiannya.

Oleh karena itu ada banyak faktor penting yang harus diperhatikan dan diperhitungkan dalam merancang sistem informasi akuntansi karena kesuksesan sistem informasi berkaitan dengan efisiensi sistem informasi yang sesuai dengan kebutuhan menurut Brabander & Thiers (dalam Fitriati, Mulyani, & Street, 2015) dan sejauh mana sistem informasi dapat berkontribusi dalam mencapai tujuan organisasi.

pemahaman tentang culture itu penting untuk mempahami teknologi informasi yang cocok pada berbagai tingkatan culture, yang pada akhirnya dapat mempengaruhi keberhasilan pelaksanaan dan penggunaan teknologi informasi itu sendiri.

Berdasarkan penelitian terdahulu, membuktikan bahwa organizational culture memberikan pengaruh terhadap kesuksesan sistem informasi akuntansi. Dimana Organizational culture dapat membangun dan memberikan arahan dalam mengembangkan sistem informasi dalam organisasi karena setiap organisasi memiliki budaya yang berbeda dari yang lain. Dengan memahami tingkah laku dari organizational culture, maka akan dengan mudah mengidentifikasi sistem informasi yang diperlukan perusahaan (Schein, 2011). Dalam penelitian ini peneliti akan mengidentifikasi organizational culture dari segi pemahaman arti organisasi, peraturan, dan kewenangan yang berlaku di organisasi.

Menurut Kreitner & Kinicki (2001) organizational commitment adalah tingkatan dimana seorang pekerja memiliki tingkat kepercayaan dan kepedulian terhadap organisasi, sehingga pekerja memiliki niat untuk bisa menyelaraskan keinginannya untuk mencapai goals yang diharapkan organisasi tersebut.

Organizational commitment merupakan respon dari pekerja terhadap nilai-nilai dan tujuan organisasi yang mana dalam hal ini akan berpengaruh terhadap sikap

(attitude) pekerja dan kontrbusi untuk memunculkan ide, hal ini diungkapkan oleh Meyer et al (2007).

pengimplementasian sistem informasi akuntansi di organisasi. Pekerja yang mempunyai tingkat komitmen yang tinggi terhadap organisasi akan melakukan kerja keras dan menghasilkan performa yang lebih baik. Hal ini membawa pekerja untuk menerapkan sistem yang dibangun dalam suatu organisasi dengan lebih baik termasuk sistem informasi akuntansinya.

Pengaruh antara organizational commitment dan kualitas sistem informasi akuntansi perlu diteliti lebih dalam, karena dalam penelitian sebelumnya membuktikan bahwa dengan adanya komitmen maka pekerja akan memiliki rasa tanggung jawab yang lebih terhadap organisasi. Selain rasa tanggung jawab, komitmen juga berkaitan dengan loyalitas dan kemauan untuk memajukan sebuah organisasi. Dengan adanya hal tersebut artinya pekerja akan mampu untuk turut mensukseskan sistem informasi akuntansi yang dijalankan perusahaan guna menghasilkan informasi yang bermanfaat.

Penelitian ini bertujuan untuk mengatahui pengaruh organizational commitment dan organizational culture terhadap kesuksesan sistem informasi akuntansi. Dalam penelitian ini, peneliti akan menjadikan staff accounting di perusahaan manufaktur sektor makanan dan minuman di Semarang sebagai populasi dan sample. Berdasarkan hal tersebut peneliti akan melakukan penelitian yang berjudul “Pengaruh Organizational Culture dan Organizational Commitment

Terhadap Kesuksesan Sistem Informasi Akuntansi Perusahaan Manufaktur Sektor Makanan dan Minuman di Semarang”

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dijelaskan, maka peneliti merumuskan masalah sebagai berikut :

1. Apakah Organizational commitment mempengaruhi kesuksesan sistem informasi akuntansi?

2. Apakah Organizational culture mempengaruhi kesuksesan sistem informasi akuntansi?

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

1. Penelitian bertujuan untuk menguji pengaruh positif organizational commitment terhadap kesuksesan sistem informasi akuntansi

1.3.2 Manfaat Penelitian

1. Bagi Peneliti

Untuk menambah wawasan dan pengetahuan lebih tentang hal – hal apa yang dapat mempengaruhi Sistem Informasi Akuntansi, dan bagaimana pengaruh yang dihasilkan. Selain itu mengetahui implikasinya terhadap informasi akuntansi yang dihasilkan di suatu organisasi.

2. Bagi Perusahaan

- Dapat digunakan perusahaan sebagai strategi untuk membantu mencapai visi dan misi perusahaan dan meningkatkan mutu perusahaan.

- Sebagai masukan bagi perusahaan bahwa dalam menerapkan sistem informasi akuntansi, ada hal – hal yang harus diperhatikan terlebih dahulu. Dan perusahaan harus menyesuaikan dengan hal tersebut.

1.4 Kerangka Pikir Penelitian

Gambar 1. Kerangka Pikir Penelitian

Organizational Commitment

Organizational Culture

Penelitian ini meneliti dampak dari komitmen pekerja terhadap suatu organisasi (organizational commitment) dan budaya perusahaan (organizational culture) terhadap kesuksesan sistem informasi akuntansi. Dimana sistem informasi akuntansi akuntansi hendaknya sesuai dengan situasi dalam organisasi dan tujuan (goals) yang ingin dicapai. Dan dua faktor tersebut mempengaruhi kesuksesan SIA itu sendiri.

1.5 Sistematika Penulisan

Sistematika dalam penelitian inidibagi dalam lima bab, yaitu :

Bab I, merupakan pendahuluan yang berisi latar belakang, perumusan masalah, tujuan dan manfaat penelitian, kerangka pikir penelitian, serta sistematika pembahasan dalam penelitian ini.

Bab II, merupakan tinjauan pustaka dan pengembangan hipotesis yang akan menguraikan berbagai teori, konsep, dan penelitian sebelumnya yang relevan sampai dengan hipotesis yang dikembangkan dalam penelitian ini.

Bab IV, merupakan hasil dan analisis data yang akan menguraikan berbagai perhitungan yang diperlukan untuk menjawab permasalahan yang diajukan dalam penelitian ini.

9

BAB II

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1. Organisasi

Organisasi berasal dari bahasa Yunani “Organon”, yang artinya

alat, bagian, anggota, atau bagian badan. Organisasi mempunyai dua pengertian umum. Pengertian pertama menandakan suatu lembaga atau kelompok fungsional, seperti organisasi perusahaan, rumah sakit, perwakilan pemerintah atau suatu perkumpulan olahraga. Pengertian kedua berkenaan dengan proses pengorganisasian, sebagai suatu cara dalam mana kegiatan organisasi dialokasikan dan ditugaskan di antara para anggotanya agar tujuan organisasi dapat tercapai dengan efisien.

Ciri Ciri Organisasi : a. Kumpulan manusia

Sebuah organisasi bercirikan memiliki anggota lebih dari dua orang. b. Tujuan bersama

Dalam organisasi terdiri dari banyak anggota yang memiliki tujuan yang berbeda-beda. Namun dengan berkumpulnya anggota dalam organisasi, mereka harus menyelaraskan tujuannya dengan tujuan yang diharapkan oleh organisasi. Setiap anggota organisasi harus kompak demi mencapai tujuan organisasi, tujuan pribadi menjadi hal nomor dua dibawah tujuan bersama.

c. Kerjasama

Kerjasama penting adanya dalam organisasi. Karena dengan kerjasama, barulah sekumpulan individu dapat mencapai satu tujuan yang sama.

d. Aturan

Adanya aturan menunjukan ciri dari suatu organisasi formal. Sebuah aturan akan mengatur, mengarahkan, dan mendorong setiap pekerja untuk bertanggung jawab agar kinerja dalam organisasi menjadi lebih efektif dan efisien. Aturan biasanya dibuat setelah sebuah organisasi terbentuk.

e. Pembagian Tugas

bertujuan untuk mencapai tujuan organisasi dan mempermudah pencapaian tujuan para anggota organisasi secara pribadi. Dengan adanya pembagian tugas yang diatur oleh aturan aturan akan tercipta kerja sama yang epik dan solid dalam nuansa profesionalisme demi mencapai tujuan bersama dan tujuan pribadi demi keberlangsungan dan kejayaan organisasi.

2.1.2. Budaya Organisasi / Organizational Culture

Pengertian budaya menurut KBBI (Kamus Besar Bahasa Indonesia), budaya diartikan sebagai pikiran, akal budi atau adat-istiadat. Secara tata bahasa, pengertian kebudayaan diturunkan dari kata budaya yang cenderung menunjuk pada pola pikir manusia. Jadi budaya adalah sesuatu yang kompleks dimana menyangkut kesusilaan, tata cara, pengetahuan, dan kebiasaan yang dilakukan oleh manusia. Organizational culture menurut Schein (2011) seringkali didefinisikan sebagai bermacam macam makna, pola keyakinan, ritual, simbol , mitos, guna untuk mengontrol dan membentuk kebiasaan pekerja dalam organisasi dan memecahkan permasalahan eksternal. Organizational culture menembus kehidupan organisasi sebagai cara untuk mempengaruhi setiap aspek dari organisasi (Saffold, 1998).

organisasi tersebut. Karakteristik budaya perusahaan yang kuat (Rue & Byars, 2007):

1. Anggota Organisasi berbagi nilai-nilai yang jelas dan keyakinan tentang bagaimana untuk sukses dalam bisnis mereka.

2. Anggota Organisasi setuju pada yang keyakinan tentang bagaimana untuk berhasil adalah yang paling penting.

3. Bagian-bagian dari organisasi memiliki keyakinan yang sama tentang bagaimana untuk sukses.

4. Ritual sehari-hari kehidupan organisasi yang terorganisasi dengan baik dan konsisten dengan tujuan perusahaan.

Sedangkan menurut Robbins & Judge (2013), budaya organisasi memiliki tujuh karakteristik :

a. Inovasi dan pengambilan risiko (Innovation and risk taking), adalah sejauh mana pekerja akan terdorong untuk berani berinovasi dan mengambil resiko.

b. Orientasi hasil (Outcome orientation), adalah tingkatan dimana manajemen memusatkan perhatian pada hasil bukannya pada teknik dan proses yang digunakan untuk mencapai hasil

c. Perhatian yang rinci (Attention to detail), keadaan dimana pekerja diharapkan untuk cermat pada rincian..

e. Orientasi tim (Team orientation). Kinerja dilakukan dan diorganisir di sekitar tim, bukan individu.

f. Keagresifan (Aggressiveness), adalah keadaan dimana setiap individu atau pekerja dalam organisasi memiliki sifat agresif untuk mencapai sesuatu, memiliki semangat untuk berkompetisi (secara sehat), bukan hanya bekerja apa adanya.

g. Stabilitas (Stability), adalah tingjatan dimana osebuah organisasi berusama untuk tetap mempertahankan keadaan seperti sekarang ini (status quo).

Organizational culture didasarkan pada konsep dengan tiga level, level tersebut yaitu basic assumption, level of value, dan artifact level

(Robbins & Judge, 2013). Basic assumption adalah hubungan seseorang dengan lingkungan hidupnya dan dengan orang lain. Level of value adalah nilai dalam kaitannya dengan setiap tindakan atau perilaku, yang dapat diukur dengan adanya perubahaan yang terjadi atau melalui konsensus sosial. Dan artifact adalah sesuatu yang dapat dilihat tapi sulit untuk disimulasikan.

2.1.3. Komitmen Organisasi / Organizational Commitment

keras untuk organisasi, sehingga membuat individu mau bekerja keras dan loyal terhadap organisasi tersebut.

Ada tiga aspek komitmen yang diungkapkan oleh Shultz (1993) yaitu :

a. Penerimaan terhadap nilai dan tujuan organisasi

b. Ketersediaan untuk berusaha keras demi tercapainya tujuan organisasi

c. Memiliki keinginan untuk berafiliasi dengan organisasi.

Meyer et al (2007) mengindikasi ada tiga komponen komitmen pekerja terhadap organisasi. Pertama, komitmen afektik yang didefinisikan sebagai ikatan emosional pekerja untuk organisasi. Komitmen pekerja dikarenakan karena adanya kemauan, dimana secara psikologis pekerja akan memiliki sikap loyal, peduli, dan rasa memiliki pada organisasi.

Kedua, komitmen yang berkelanjutan adalah komitmen pekerja dimana ia akan tetap berada di organisasi tersebut atau meninggalkan organisasi karena adanya pertimbangan tertentu. Somers & Birnbaum (2000) dan Burr & Girandi (2002) mengatakan bahwa komitmen yang berkelanjutan adalah sebuah pelengkap karena investasi yang dirasakan pekerja secara psikologis atau ekonomi yang mana lebih menguntungkan apakah lebih baik untuk tetap berada di organisasi tersebut atau bekerja di organisasi yang lain.

akan tetap bekerja di organisasi tersebut karena memang ia harus melakukannya. Burr & Girardi (2002) mengatakan bahwa komitmen normatif termasuk dalam komponen moral karena memiliki kewajiban dan rasa tanggung jawab sebagai pekerja di sebuah organisasi.

2.1.4 Kesuksesan Sistem Informasi Akuntansi (SIA)

Menurut Romney and Steinbart (2009), sistem adalah sebuah perangkat yang terdiri dari dua atau lebih komponen yang saling berhubungan dan berinteraksi untuk mencapai satu tujuan. Sedangkan sistem informasi akuntansi (SIA) pada dasarnya merupakan integrasi dari berbagai proses transaksi, atau bisa diartkan sebagai kumpulan sub-sistem atau komponen baik berupa fisik maupun non-fisik yang saling berhubungan satu dengan yang lain dan bekerja sama secara harmonis untuk mencapai tujuan tertentu dan memproses data yang terkait dengan masalah keuangan (Azhar Susanto, 2008).

memenuhi kebutuhan mereka untuk koordinasi dan pengendalian organisasi. Choe (1998) menyatakan bahwa efektivitas sistem informasi akuntansi dapat dianalisis pada tiga basis:

a. Lingkup informasi yaitu informasi keuangan dan non keuangan, informasi internal dan eksternal yang berguna dalam memprediksi kejadian di masa yang akan datang.

b. Tepat waktu, yang berhubungan dengan kemampuan sistem informasi akuntansi untuk memenuhi kebutuhan informasi dengan memberikan laporan yang sistematis ke pengguna.

c. Agregasi informasi, yang dianggap sebagai sarana mengumpulkan dan meringkas informasi dalam jangka waktu tertentu.

DeLone & McLean (2003) menyatakan standart kesuksesan SIA dengan enam dimensi berikut :

a. System quality

Diukur berdasarkan ease-of-use (kemudahan dalam penggunaan), fungsinya, reliabilitasnya, fleksible, kualitas data, portability, integrasi, dan importance

b. System Use

waktu penggunaan, jumlah akses, pola penggunaan, dan dampak

dependency.

c. Information Quality

Kualitas informasi diukur dari :

- Akurat, sebuah informasi harus terhindar dari kesalahan-kesalahan yang pada akhirnya mengganggu maksud atau arti yang ingin disampaikan

- Ketepatan waku, informasi harus sampai ke tangan pengguna tepat pada waktunya. Informasi yang sudah terlewat atau terlambat sudah tidak ada manfaatnya lagi karena hal ini berkaitan dengan pengambilan keputusan.

- Kelengkapan, informasi menyajikan keseluruhan gambaran permasalahaan secara lengkap

- Relevansi, informasi yang dihasilkan dapat berguna bagi pengguna. Informasi akuntansi bisa dikatakan relevan apabila bisa digunakan untuk memprediksi hasil akhir dari kejadian masa lalu, masa kini, dan masa depan

- Konsisten

Informasi harus konsisten tidak berubah-ubah

d. User satisfication

e. Service Quality

Kualitas sistem berkaitan dengan kepuasan dan respon pengguna dengan sistem yang ada.

f. Net System Benefits

Dampak yang didapat oleh organisasi yang menggunakan SIA tidak lain adalah mendapat keuntungan atau manfaat bagi organisasi itu sendiri. Keuntungan berupa peningkatan performa kinerja dalam organisasi dan menghemat waktu sehingga lebih efisien.

2.2 Pengembangan Hipotesis

Dalam hal yang telah dijelaskan sebelumnya, dikatakan bahwa

organizational culture mempengaruhi kesuksesan sistem informasi akuntansi. Hal ini diperkuat dengan adanya penelitian yang dilakukan oleh Nickels & Janz, (2010) yang menyatakan bahwa organizational culture mempengaruhi kesuksesan SIA. Organizational culture merupakan kunci penting dalam pembuatan SIA. Perbedaan kebudayaan membuat adanya perbedaan pengimplementasian SIA dalam organisasi (Onflict, Leidner, & Kayworth, 2006). Dimana perlu untuk memahami kebudayaan dalam arti pemahaman arti tentang perusahaan, norma yang berlaku, dan kewenangan dalam organisasi.

Dalam penelitiannya dibuktikan bahwa organizational culture berpengaruh positif terhadap kesuksesan SIA.

H1 : Organizational culture berpengaruh positif terhadap kesuksesan Sistem Informasi Akuntansi

Dijelaskan oleh Larsen (2003), organizational commitment adalah salah satu faktor penting yang mendukung kesuksesan pengimplementasian sistem informasi akuntansi. SIA digunakan untuk mengumpulkan data keuangan secara lengkap. Selain itu juga memproses data yang digunakan oleh pihak yang membutuhkan. Maka dapat disimpulkan bahwa SIA berguna untuk mencakup semua data keuangan organisasi baik secara internal maupun eksternal.

Organizational commotment memberikan pengaruh positif dalam mencapai strategi yang tepat untuk mempersiapkan sistem informasi akuntansi. Hal ini dibuktikan dengan adanya penelitian yang dilakukan oleh Mulyani (2015), dimana beliau juga menganut teori yang dikemukakan oleh Larsen (2003). Dalam penelitian tersebut berhasil membuktikan bahwa organizational commitment

memberikan pengaruh positif terhadap kesuksesan SIA.

(2011) menyatakan bahwa kejadian fenomenal ini terjadi karena rendahnya

organizational commitment dari setiap pekerja yang terlibat, dan juga lemahnya pengendalian internal. Hadad (2011) Gubernur Bank Indonesia menyatakan bahwa menurut hasil penyelidikan dari Bank Sentral menemukan kelemahan dari komitmen terhadap organisasi dalam pelaksanaan manajemen risiko oleh manajemen pusat dari Bank Mega, dimana dewan direksi belum memiliki sarana untuk menjalankan sistem SOP sehingga masih ada kelemahan kebijakan dan prosedur. Dalam penelitian ini juga terbukti bahwa kegagalan SIA diakibatkan oleh rendahnya organizational commitment.

21

BAB III

METODE PENELITIAN

3.1 Obyek dan Lokasi Penelitian

Obyek penelitian ini adalah perusahaan manufaktur sektor makanan dan minuman yang menerapkan sistem informasi akuntansi (SIA) di Semarang. Penilitian ini akan dilakukan di kota Semarang, Indonesia. Pemilihan sektor makanan dan minuman dikarenakan supaya penelitian yang dilakukan dapat berfokus membandingkan faktor yang mempengaruhi kesuksesan SIA dalam perusahaan manufaktur yang sejenis. Selain itu peneliti juga menemukan bahwa perusahaan manufaktur sektor makanan dan minuman di Kota Semarang telah berskala besar (bentuk perusahaan Perseroan Terbatas) dan jumlah perusahaan manufatur sektor makanan dan minuman merupakan yang terbanyak dibanding dengan sektor lain (seperti farmasi, tekstil, mebel/furniture, dan lain-lain). Hal-hal tersebut yang akhirnya membuat peneliti memilih perusahaan manufaktur sub sektor makanan dan minuman di Kota Semarang.

3.2 Populasi dan Sampel Penelitian

1. Memilih 58 perusahaan manufaktur sektor makanan dan minuman di area Kota Semarang. Perusahaan ini sudah terdaftar dalam data BPS (Badan Pusat Statistik) tahun 2014 sehingga setiap alamat dan nomor telepon perusahaan jelas. Berikut ini adalah data 58 perusahaan yang akan dijadikan sampel:

Tabel 3.1 Data Perusahaan Manufaktur di Kota Semarang

No Nama Perusahaan No Nama Perusahaan

1. PT. Indomina Cipta Agung 30. Virgin Cake & Bakery 2. PT. Java Agritech 31. UD. Sukses Sejahtera

3. Tahu Wismilak 32. UD. Samudera Jaya

4. Tahu Surabaya 33. Swiss Bakery

5. PT. Java Prima Abadi 34. Roti Reessari

6. CV. Berkah Jaya Abadi 35. PT. Trimulya Kencana Mas 7. CV. Sempurna Boga Makmur 36. PT. Sukasari Mitra Mandiri 8. UD. Putra Bhakti 37. PT. Rena Djaja

9. PT. Indofood Frito Lay Co 38. PT. Kinosentra Industrindo

10. PT. Sri Boga Ratu Raya 39. PT. Jamu Indonesia Simona 11. PT. Kemfarm Indonesia 40. PT. Indotirta Jaya Abadi 12. PT. Indosigma Surya Cipta 41. PT. Gita Madu

13. PT. Windika Utama 42. PT. Dunkindo Lestari 14. PT. Sido Muncul 43. PT. Dami Sariwana

16. Tahu Legowo 45. PT. Bonanza Megah, Ltd

17. PT. Dyriana 46. PT. Bandeng Juwana

18. PT. Indofood Sukses Makmur 47. PT. Aqua Farm Nusantara 19. PT. Nyonya Meneer 48. PT. 52 Super Food

20. PT. Jamu Djago 49. Monic Bakery

21. Roti Bonansa 50. Mie Rajawali

22. Eka Poultry 51. Mie Parkit Mada Putra 23. Tahu Siliwangi 52. Mie Citra Mandiri 24. PT. Marimas Putera Kencana 53. Krupindo Megah 25. PT. Indofood Sukses Makmur

Unit Ingradient

54. Kolang-kaling Ruwandi

26. De Koning Bakery 55. Kacang Atom Gajah 27. PT. Leo Agung Raya 56. Jessy Cakes

28. PT. Karya Ciptanyata Wisesa 57. Diana Bakery

29. PT. Jamu Borobudur 58. Bumbu Masak Cap Kepala Sapi

Sumber: BPS Jateng 2014

2. Dari setiap perusahaan tersebut, masing-masing akan diambil 3 responden yaitu staff accounting.

3.3 Metode Pengumpulan Data

3.3.1 Jenis dan Sumber Data

Penelitian ini menggunakan data primer yaitu data yang didapat dari sumber pertama dengan mengisi pernyataan kuesioner oleh responden individu (Hartono, 2013). Data primer yang digunakan diperoleh dari hasil pengisian kuesioner yang akan dibagikan ke beberapa perusahaan dan diisi langsung oleh responden.

3.3.2 Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan yaitu dengan menyebarkan kuisioner yang berisi pernyataan atau pertanyaan tertentu, dan diisi langsung oleh responden untuk memperoleh data primer langsung dari responden (Hartono, 2013). Pembagian kuisioner dilakukan guna memperoleh informasi yang diperlukan terkait dengan penelitian. Informasi yang dibutuhkan yaitu budaya organisasi, komitmen organisasi, dan kesuksesan sistem informasi akuntansi.

3.3.3 Alat Pengumpulan Data

kebudayaan organisasi, komitmen organisasi, dan kesuksesan sistem informasi akuntansi. Kuesioner dapat dilihat pada bagian Lampiran.

3.3.4 Pengujian Alat Pengumpulan Data

3.3.4.1 Pengujian Validitas

Uji validitas digunakan untuk mengukur valid atau tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pernyataan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Murniati, 2013:20). Pengujian ini akan dilakukan dengan pengujian Cronbach Alpha. Data dinyatakan valid jika seluruh indikator memiliki nilai Cronbach Alpha if Item Deleted≤ Cronbach’s Alpha.

3.3.4.2 Pengujian Reliabilitas

Uji reliabilitas digunakan untuk menunjukkan tingkatan sejauh mana suatu alat pengukuran dapat dipercaya atau dapat diandalkan.Suatu kuesioner dapat dikatakan reliabel jika hasil jawaban dari setiap pernyataan selalu konsisten dari waktu ke waktu menurut Santoso dalam Murniati (2013:20). Pengujian ini akan dilakukan dengan pengujian Cronbach Alpha. Data dinyatakan reliabel jika nilai Cronbach Alpha > 0,5.

3.4 Definisi dan Pengukuran Variabel

Organizational culture atau kebudayaan organisasi adalah habbit atau kebiasaan yang berlangsung dalam organisasi, dimana setiap organisasi memiliki kebudayaan yang berbeda dari yang lainnya. Pengukuran kebudayaan organisasi yaitu dari segi penerimaan adanya perubahan-perubahan dalam organisasi dan mendorong adanya kebebasan pekerja untuk berinovasi. Pengukuran organizational culture akan diukur menggunakan 15 item yang dikembangkan dari jurnal Addo (2012). Skala pengukuran yang digunakan adalah skala likert dengan rentang nilai 1 (tidak pernah) sampai dengan 5 (sering). Semakin tinggi angka menunjukan bahwa organizational culture mempengaruhi kebiasaan pekerja tentang adanya perubahan-perubahan yang terjadi dalam organisasi dan pekerja semakin terdorong untuk menciptakan inovasi.

3.4.2 Organizational Commitment

menunjukan bahwa responden memiliki komitmen terhadap organisasi yang tinggi.

3.4.3 Kesuksesan Sistem Informasi Akuntansi

Kesuksesan sistem informasi akuntansi yaitu ketika sistem yang ada di organisasi sesuai dengan kondisi organisasi. Selain itu SIA bisa diterima oleh pengguna dan menghasilkan informasi akuntansi yang tepat guna kepentingan pengambilan keputusan oleh pihak manajemen. Pengukuran kesuksesan SIA menggunakan kuisioner dalam jurnal Zaied (2012). Skala pengukuran yang digunakan adalah skala Likert dengan nilai 1 (Sangat Tidak Setuju) hingga 5 (Sangat Setuju).Semakin tinggi angka menunjukkan bahwa kesuksesan SIA dalam organisasi juga semakin sempurna.

3.5 Teknik Analisis Data atau Uji Hipotesis

3.5.1 Uji Asumsi Klasik

Sebelum melakukan analisis regresi berganda, harus dipenuhi terlebih dahulu syarat dari uji asumsi klasik. Uji asumsi klasik yang akan digunakan pada penelitian ini adalah sebagai berikut :

3.5.1.1 Uji Normalitas

mempunyai distribusi normal atau mendekati normal.Kurva yang menggambarkan distribusi normal adalah kurva normal yang berbentuk simetris.Uji normalitas pada penelitian ini menggunakan uji statistik Kolmogorov Smirnov (K-S).Data berdistribusi normal jika nilai Asymp. Sig. (2-tailed) ≥ 0,05.

3.5.1.2 Uji Multikolinearitas

Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya penyimpangan berupa hubungan linear antar variabel independen dalam model regresi.Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya multikolinearitas.Uji multikolinearitas pada penelitian ini dengan melihat nilai Variance Inflation Factor (VIF) dan nilai Tolerance pada model regresi.Jika nilai Tolerance ≤ 1 dan nilai Variance Inflation Factor (VIF) kurang dari 10, maka tidak terdapat multikolinearitas.

3.5.1.3 Uji Heteroskedastisitas

terhadap variabel independen. Jika nilaiSig variabel independen lebih besar dari 0,05 maka tidak terdapat heteroskedastisitas.

3.5.1.4Uji Autokorelasi

Uji Autokorelasi adalah sebuah analisis statistik yang dilakukan untuk mengetahui adanya korelasi antar variabel yang ada di dalam model penelitian dengan adanya perubahan waktu. Uji autokorelasi di dalam model regresi, harus dilakukan apabila data merupakan data time series atau runtut waktu. Yang dimaksud dengan autokorelasi adalah nilai pada sampel atau observasi tertentu sangat dipengaruhi oleh nilai observasi sebelumnya. Uji Autokorelasi dilakukan dengan uji Durbin-Watson. Sedangkan dalam penelitian yang dilakukan oleh peneliti tidak menggunakan data time series. Sehingga peneliti tidak melakukan Uji Autokorelasi.

3.5.2 Uji Hipotesis

Organizatonal Commitment

Organizatonal Culture

Model Penelitian

Uji hipotesis model penelitian di atas menggunakan analisis regresi berganda karena model regresi ini digunakan untuk menguji pengaruh dua variabel independen terhadap variabel dependen. Berikut ini adalah langkah-langkah pengujian dari model penelitian di atas :

SIA = α + b1 OC1 + b2 OC2 + e

Keterangan :

SIA = Kesuksesan Sistem Informasi Akuntansi α = Konstanta

OC1 = Organizational Culture

OC2 = Organizational Commitment

b1 = Koefisien dari OC1 b2 = Koefisien dari OC2 e = Error

31

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Gambaran Umum Responden

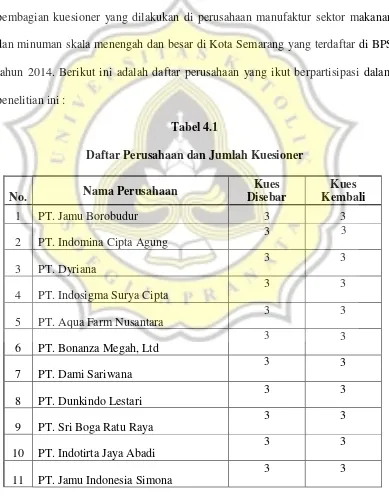

Data responden (staff akuntan) dalam penelitian ini diperoleh melalui pembagian kuesioner yang dilakukan di perusahaan manufaktur sektor makanan dan minuman skala menengah dan besar di Kota Semarang yang terdaftar di BPS tahun 2014. Berikut ini adalah daftar perusahaan yang ikut berpartisipasi dalam penelitian ini :

Tabel 4.1

Daftar Perusahaan dan Jumlah Kuesioner

No. Nama Perusahaan

Kues Disebar

Kues Kembali

1 PT. Jamu Borobudur 3 3

2 PT. Indomina Cipta Agung

3 3

3 PT. Dyriana

3 3

4 PT. Indosigma Surya Cipta

3 3

8 PT. Dunkindo Lestari

3 3

9 PT. Sri Boga Ratu Raya

3 3

10 PT. Indotirta Jaya Abadi

3 3

11 PT. Jamu Indonesia Simona

12 Jessy Cakes

3 3

13 Virgin Cake & Bakery

3 3

14 PT. Karya Ciptanyata Wisesa

3 3

18 PT. Cassanatama Naturindo

3 3

23 PT. Trimulya Kencana Mas

3 3

24 PT. Sukasari Mitra Mandiri

3 3

25 PT. Rena Djaja

3 2

26 PT. Kinosentra Industrindo

3 3

27 PT. Marimas Putera Kencana

Total

108 85 Sumber : Data primer yang diolah, 2016Dari 58 perusahaan manufaktur sektor makanan dan minuman di Kota Semarang yang terdaftar di Badan Pusat Statistik tahun 2014, hanya 36 perusahaan saja yang bersedia menerima kuesioner yang peneliti bagikan. Beberapa perusahaan tidak berkenan untuk mengisi kuesioner dengan alasan tidak menerapkan sistem informasi akuntansi (SIA) . Kemudian dari 108 kuesioner yang disebar di 36 perusahaan, terdapat 85 kuesioner yang diterima kembali oleh peneliti dan data dari kuesioner tersebut dapat digunakan dan diolah.

Tabel 4.2

Gambaran Umum Responden

Deskripsi Jumlah Presentase

Jenis Kelamin

Lama Bekerja di Perusahaan

0 - 5 tahun 21 24.70%

> 5 tahun 64 75.29%

Dari tabel 4.2 dapat dilihat bahwa jumlah responden laki-laki lebih banyak dibandingkan dengan wanita, dengan presentase 62.35%untuk laki-laki dan 37.64% untuk wanita. Responden yang berusia 20-30 tahun berjumlah 39 orang dan yang berusia di atas 30 tahun berjumlah 46 orang. Jadi responden yang berusia muda dan yang sudah matang hampir sama banyaknya. Dari keseluruhan responden memiliki riwayat pendidikan minimal D3 dan pendidikan tertinggi yaitu mencapai S2. Dari total pekerja, yang paling banyak adalah mereka yang berpendidikan S1.

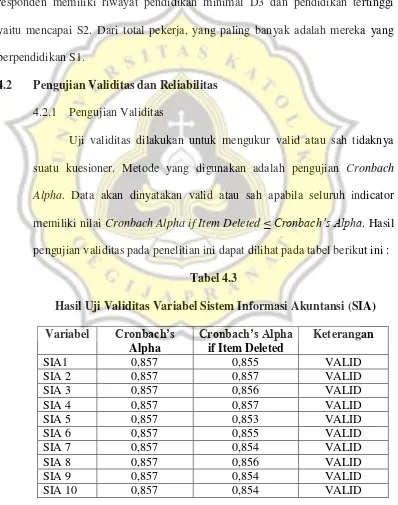

4.2 Pengujian Validitas dan Reliabilitas

4.2.1 Pengujian Validitas

Uji validitas dilakukan untuk mengukur valid atau sah tidaknya suatu kuesioner. Metode yang digunakan adalah pengujian Cronbach Alpha. Data akan dinyatakan valid atau sah apabila seluruh indicator memiliki nilai Cronbach Alpha if Item Deleted ≤ Cronbach’s Alpha. Hasil pengujian validitas pada penelitian ini dapat dilihat pada tabel berikut ini :

Tabel 4.3

Hasil Uji Validitas Variabel Sistem Informasi Akuntansi (SIA)

SIA 55 0,857 0,854 VALID

Sumber : Lampiran 4

Hasil pengujian validitas pada tabel di atas menunjukkan bahwa terdapat indikator yang memiliki nilai Cronbach Alpha if Item Deleted

lebih besar dari Cronbach’s Alpha yaitu variable SIA 35. Oleh karena itu, indikator tersebut dihilangkan dan dilakukan pengujian ulang dengan menghilangkan indikator tersebut. hasil pengujian ulang validitas dapat dilihat pada tabel berikut ini :

Tabel 4.4

Hasil Uji Ulang Validitas Variabel Sistem Informasi Akuntansi (SIA)

SIA 57 0,860 0,858 VALID

Sumber : Lampiran 4

Hasil pengulangan uji validitas pada tabel di atas menunjukkan bahwa tidak ada lagi variable yang memiliki nilai Cronbach Alpha if Item Deleted lebih besar dari Cronbach’s Alpha. Jadi semua variabel Sistem Informasi Akuntansi (SIA) tersebut telah valid untuk digunakan dalam pengolahan data yang selanjutnya.

Tabel 4.5

Hasil Uji Validitas Variabel Organizational Culture (OC1)

OC1 14 0,646 0,617 VALID

Sumber : Lampiran 4

Hasil pengujian validitas pada tabel di atas menunjukkan bahwa tidak ada variable yang memiliki nilai Cronbach Alpha if Item Deleted

lebih besar dari Cronbach’s Alpha. Jadi semua variabel Organizational Culture (OC1) tersebut telah valid untuk digunakan dalam pengolahan data yang selanjutnya.

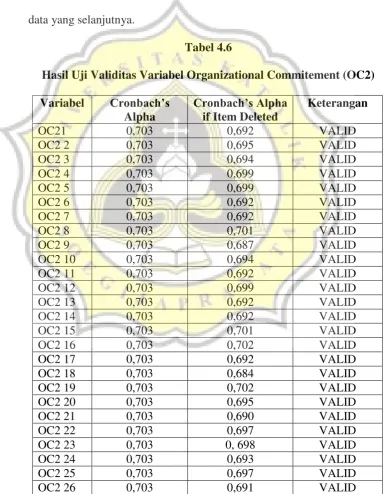

Tabel 4.6

Hasil Uji Validitas Variabel Organizational Commitement (OC2)

OC2 27 0,703 0,699 VALID

Sumber : Lampiran 4

Hasil pengujian validitas pada tabel di atas menunjukkan bahwa tidak ada variable yang memiliki nilai Cronbach Alpha if Item Deleted

lebih besar dari Cronbach’s Alpha. Jadi semua variabel Organizational Commitment (OC2) tersebut telah valid untuk digunakan dalam pengolahan data yang selanjutnya.

4.2.2 Pengujian Reliabilitas

Uji reliabilitas dilakukan untuk menunjukkan sejauh mana suatu alat pengukuran dapat dipercaya atau dapat diandalkan. Metode pengujian yang digunakan adalah pengujian Cronbach Alpha. Data dinyatakan reliabel jika nilai Cronbach Alpha > 0,5. Hasil pengujian reliabilitas pada penelitian ini dapat dilihat pada tabel berikut ini :

Tabel 4.7

Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha

SIA 0,860

OC1 0,646

OC2 0,703

Sumber : Lampiran 4

Dari hasil tabel 4.7 menunjukan bahwa semua variabel memiliki nilai Cronbach’s Alpha > 0,5. Artinya semua variabel memiliki reliabilitas yang

4.3 Statistik Deskriptif

Tabel 4.8

Statistik Deskriptif

Variabel Minimum Maximum Mean

Kisaran

Sumber : Lampiran 3

Berdasarkan tabel deskriptif di atas, variable kesuksesan Sistem Informasi Akuntansi (SIA) memiliki nilai minimum 2,69 dan maksimum 3,96 dari 68 pertanyaan. Mean dari variable SIA yaitu 3,41. Dari nilai tersebut menunjukan bahwa kesuksesan sistem informasi akuntansi dalam organisasi semakin baik dan sempurna, dan pada akhirnya bisa berguna untuk pengambilan keputusan dalam organisasi.

Variable Organizational Culture (OC1) memiliki nilai minimum 2,29 dan maksimum 4,14 dari 14 pertanyaan. Mean dari variable OC1 yaitu 3,41. Dari nilai tersebut menunjukan bahwa organisasi memiliki Organizational Culture yang baik dan hal ini mempengaruhi kebiasaan atau perilaku pekerja dalam organisasi.

Commitment yang baik. Responden memiliki tingkat keloyalan dan rasa tanggung jawab terhadap organisasi.

4.4 Uji Asumsi Klasik

Pengujian asumsi klasik pada penelitian ini, semuanya dilakukan menggunakan model regresi berganda. Adapun model regresi berganda yang digunakan yaitu :

SIA = α + b1 OC1+ b2 OC2 + e

4.4.1 Uji Normalitas

Pengujiaan asumsi klasik pertama yang dilakukan adalah uji normalitas. Uji normalitas pada penelitian ini dilakukan menggunakan uji statistik Kolmogorov Smirnov (K-S). Data berdistribusi normal jika nilai Asymp. Sig. (2-tailed) ≥ 0,05. Hasil uji normalitas dapat dilihat pada tabel berikut ini :

Tabel 4.9

Hasil Uji Normalitas

Model ZRE Asymp. Sig. (2-tailed) Keterangan

Model 1 ZRE_1 0,772 Normal

Sumber : Lampiran 5

4.4.2 Uji Multikolinearitas

Uji asumsi klasik yang kedua adalah Uji Multikoleniaritas. Uji multikolinearitas dilakukan dengan melihat nilai Variance Inflation Factor (VIF) dan nilai Tolerance pada model regresi. Jika nilai Tolerance ≤ 1 dan nilai

Variance Inflation Factor (VIF) kurang dari 10, maka tidak terdapat multikolinearitas. Hasil Uji Multikolinearitas dapat dilihat pada tabel berikut ini :

Tabel 4.10

Hasil Uji Multikolinearitas

Model Dependen Independen Tolerance VIF Keterangan

Model 1 SIA OC1 0,315 3,173 TIDAK

MULTIKOL

Sumber : Lampiran 6

Dari tabel di atas, menunjukan bahwa tidak terdapat masalah pada uji multikoleniaritas. Hal ini ditunjukan adanya nilai tolerance dan VIF yang memenuhi syarat pada model penelitian tersebut, yaitu Tolerance ≤ 1 dan nilai

Variance Inflation Factor (VIF) kurang dari 10. Jadi model penelitian tersebut dapat dinyatakan valid dan tidak multikol.

4.4.3 Uji Heteroskedastisitas

nilai Sig variabel independen lebih besar dari 0,05 maka tidak terdapat heteroskedastisitas.

Tabel 4.11

Hasil Uji Heteroskedastisitas

Model Dependen Independen Sig. ANOVA

Model 1 ABS_RES OC1, OC2 0,639

Sumber : Lampiran 5

Pada tabel di atas, menunjukan bahwa nilai Sig. pada tabel ANOVA pada penelitian ini memiliki nilai > 0,05. Maka pengujian heteroskedastisitas dinyatakan valid.

4.5 Uji Hipotesis

Uji hipotesis dilakukan sebanyak satu kali. Langkah pengujian dilakukan peneliti sesuai dengan pengujian yang dijelaskan pada bab 3. Pengujian yang dilakukan adalah pengujian pengaruh variable Organizational Culture (OC1) dan Organizational Commitment (OC2) terhadap kesuksesan Sistem Informasi Akuntansi (SIA). Hasil pengujian dapat dilihat pada tabel berikut ini :

Tabel 4.12

Uji Hipotesis

Coefficientsa

Model Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

MEAN_OC2 .939 .041 1.034 23.171 .000

MEAN_OC1 -.052 .031 -.074 -1.662 .100

a. Dependent Variable: MEAN_SIA

Sumber : Lampiran 7

Persamaaan Regresi Berganda :

SIA = 0,398 – 0,52OC1 + 0,939OC2

Tabel 4.12 menunjukan bahwa Organizational Culture (OC1) berpengaruh negatif dan tidak signifikan terhadap kesuksesan Sistem Informasi Akuntansi (SIA). Hal ini ditunjukan dengan nilai beta yaitu -0,052 dan nilai Sig. yaitu 0,100 (diatas 0,05 yang artinya tidak memenuhi syarat). Sedangkan Organizational Commitment (OC2) berpengaruh positif dan signifikan terhadap kesuksesan Sistem Informasi Akuntansi (SIA). Hal ini ditunjukan dengan beta yaitu 0,939 dan nilai Sig 0,000. Hal ini tidak sesuai dengan penelitian terdahulu yang dilakukan oleh Mulyani (2015), bahwa Organizational Culture dan Organizational Commitment berpengaruh positif terhadap kesuksesan Sistem Informasi Akuntansi.

Sedangkan dari hasil penelitian yang dilakukan oleh peneliti,

Organizational Culture tidak berpengaruh secara signifikan terhadap kesuksesan Sistem Informasi Akuntansi. Hal ini mungkin saja terjadi karena adanya

Namun untuk pengujian Organizational Commitment, hal ini sesuai

dengan penelitian terdahulu (Mulyani, 2015). Dengan adanya komitmen yang baik maka akan semakin sukses penerapan Sistem Informasi Akuntansinya. Komitmen dalam hal ini digambarkan dengan adanya keloyalan pekerja, adanya rasa

memiliki atau menjadi bagian dalam organisasi, dan juga kesadaran akan tanggung jawab yang harus dilakukan di dalam organisasi. Hal-hal inilah yang pada akhirnya akan mempengaruhi kesuksesan SIA, karena pekerja yang memiliki

47

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini dilakukan untuk mengetahui adanya pengaruh

Organizational Culture dan Organizational Commitment terhadap kesuksesan Sistem Informasi Akuntansi. Penelitian dilakukan dengan sample staff akuntan pada perusahaan manufaktur sektor makanan dan minuman di Kota Semarang. Setelah data yang diperlukan didapatkan dan diolah oleh peneliti, dapat ditarik kesimpulan bahwa kesuksesan SIA hanya dipengaruhi Organizational Commitment saja, sedangkan Organizational Culture tidak berpengaruh secara signifikan.

Untuk mensukseskan pengimplementasian SIA, SIA harus terlebih dahlu memiliki fungsi yang sesuai dengan tujuan organisasi tersebut. Namun jalannya sebuah sistem atau SIA tidak lepas dari kendali user yaitu manusia atau pekerja dalam organisasi. Dalam hal ini, komitmen yang dimiliki oleh pekerja akan mempengaruhi cara ia bekerja atau mengimplementasikan sesuatu ke dalam sistem. Dan pada akhirnya hal ini akan berpengaruh besar terhadap kesuksesan SIA dalam organisasi.

5.2 Saran

Berdasarkan penelitian yang dilakukan oleh peneliti, diketahui fakta bahwa perusahaan manufaktur sektor makanan dan minuman di Semarang masih banyak yang belum menggunakan Sistem Informasi Akuntansi atau SIA dalam menjalankan bisnisnya. Masih banyak perusahaan yang menjalankan bisnisnya dengan manual tanpa sistem IT. Dari hal tersebut, peneliti menyarankan agar perusahaan di Semarang hendaknya meningkatkan dan memperbaharui bisnisnya dengan menggunakan SIA. Karena sudah banyak penelitian yang menyatakan apabila dengan adanya penerapan SIA yang tepat dalam organisasi akan meningkatkan aktivitas bisnis menjadi lebih mudah dan lebih berkembang. Disamping dengan adanya sistem dalam organisasi dapat berdampak pada peningkatan profit.

5.3 Implikasi Penelitian

50

DAFTAR PUSTAKA

Azhar Susanto. 2008. Sistem Informasi Akuntansi: Struktur Pengendalian Risiko Pengembangan. Edisi Perdana: Lingga Jaya, pp. 60,22,72.

Addo, E. (2012). Organizational Culture and its effect on productivity ; the case study of La Community Bank by A thesis submitted to the Institute Of Distance Learning, Kwame Nkrumah University of Science and Technology in partial fulfillment of the requirements for the.

Budi, I., & Nusa, S. (2015). Influence Of Organizational Culture And Structure On Quality Of Accounting Information System. International Journal of Scientific & Technology Research, 4(5), 257–267.

Burr, R. and A. Girardi, 2002. Intellectual Capital: More than the Interaction of Competence Commitment. aust. J. Manage., 27:77-87.

Choe, J. M., “The Effects of User Participation on Design of Accounting Information Systems.” Information & Management, Vol. 34, pp. 185-198, 1998.

D. Hadad Hadad. 2011. Sharia Still Troubled? KARSA. Vol. I. 5, November 2011.. 14-15.

Davis, F. D. (1989). Perceived Usefulness, Perceived Ease of Use, and User Acceptance of Information Technology, 13(3), 319–340.

Deghanzade, Hamed; M. Ali Moradi & Mahvasan Ragibhi. 2011. A Survey of Human Factors Impact on The effectiveness of AIS. 2011. International Journal of Bussiness Administration. Vol. 2. No. 4.

DeLone, W. H., & McLean, E. R. (2003). Journal of Management Information Systems The DeLone and McLean Model of Information Systems Success: A Ten-Year Update. Journal of Management Information Systems, 19(4), 9–30. http://doi.org/10.1073/pnas.0914199107

Griffin, R. W., & Moorhead, G. (2014). Organizational Behavior: Managing People and Organizations.

Halim Alam. 2011. Bank Indonesia Bank Admits Many burglarized For Internal OversightShining.through,<http://mukhhhsonrofi.wordpress.com/2011/07/

07/bi-akui-banyak-bank-dibobol-karena-pengawasan-internal-memble/jakarta> [22/06/2011].

Hartono, Jogiyanto. (2013). Metodologi Penelitian Bisnis. Yogyakarta: BPFE Jaros, S. (2007). Meyer and Allen Model of Organizational Commitment :

Measurement Issues, 7–26.

Larsen, K.R.T. 2003. A Taxonomy of Antecedents of Information System Success: Variable Analysis Studies. J. Manage. inf. syst.,20:169-246. Meyer, J.P., E.S. Srivinas, J.B. Lal and L. Topolnytsky. 2007. Employee

Commitment and Support for an Organizational Change: Test of the Three Component Model in two Cultures. J. Occup .org. Psychol., 80: 185-211. Mulyani, A. F. and S. (2015). Factor That Affective Accounting Information

System Success and Its Implication on Accounting Information Quality Murniati, Monika Palupi, dkk. (2013). Alat-Alat Pengujian Hipotesis. Semarang:

Unika Soegijapranata.

Nickels, D. W., & Janz, B. D. (2010). Journal of Information Technology Management A Publication of the Association of Management Organizational Culture: Another Piece of the IT-Business Alignment Puzzle Introduction: The Continuing Exploration of IT-Business Alignment, XXI(3), 1–14.

O’Brien, James A.; Marakas, George M (2008). Management Information Systems. 8th

Onflict, T. E. C. U. C., Leidner, D. E., & Kayworth, T. (2006). A Review of Culture in Information Systems Research: Towarda Theory of Information, 30(2), 357–399.

Robbins, S. and, & Judge, T. A. (2013). Organizational Behaviour. 15nd edition. Upper Saddle River: New Jersey.

Romney, Marshal B., dan Steinbart, Paul John. 2009. “Accounting Information Systems”. USA: Cengage Learning.

Rue, L.W. & Byars, L.L. (2007). Management: Skills and application. 12 th ed. New York: McGraw-Hill.

Sabherwal, R.,A. Jeyaraj and C.Chowa, 2006. Information System Success: Individual and Organizational Determinants. Manage. Sci., 52: 1849-1864. Saffold, G.S. 1988. Culture Traits, Strength and Organizational Performance:

Moving Beyond Strong Culture. Acad. Manage. Rev, 13: 546-558.

Sajady, H., Dastgir, M., & Nejad, H. H. (2008). Evaluation of the Effectiveness of Accounting Information Systems International Journal of Information Science and Technology. International Journal of Information Science and Technology, 6(2), 49–59.

Schein, E. H. (2011). Organizational Culture and Leadership. 4th edn., Jossey-bass, San Fransisco, ca., ISBN-13: 978-0470190609, pages: 464.

Somers, M. and D. Birnbaum. 2000. Exploring the relationship between commitment profiles and work attitudes, employee withdrawal and job performance. Public Personnel Manage., 29: 353-366.

Sri Mulyani. Sri Mulyani 2014 BI Data Value Not Accurate. Compass. Saturday, May 3. Things. 1 and 15 (kol.1-5).

Syaifullah, M. (2014). Influence Organizational Commitment On The Quality Of Accounting Information System, 3(9), 299–305

Umi Kulsum. 2013. “BEI: 91 PerusahaanBelum Sampaikan Laporan

Keuangan”.Melalui : <http://www.republika.co.id/ >[16/08/13].

Yetna. 2013. " Tak Memberikan Laporan, Dua Perusahaan Tambang Ini Didenda Oleh BEI". Melalui : <http://www.republika.co.id/ >[14/08/13].

Winardi, 2013, Manajemen Perubahan (Management of Change) Kencana Prenadia Media Group, Jakarta

53

LAMPIRAN

Lampiran 1 Kuesioner Penelitian

Dengan hormat,

Di tengah kesibukan Bapak/Ibu saat ini, saya mohon kesediaannya meluangkan waktu untuk mengisi kuesioner penelitian yang saya lampirkan berikut ini.Pada masing-masing kuesioner, Bapak/Ibu diminta untuk membaca setiap pernyataan, kemudian dimohon untuk mengisi pernyataan tersebut dengan

tanda centang ().Tujuan diadakannya pengisian kuesioner ini adalah untuk memperoleh data yang dibutuhkan dalam pembuatan skripsi guna meraih gelar kesarjanaan di Fakultas Ekonomi dan Bisnis Universitas Katolik Soegijapranata.

Keterangan Pengisian :

1 Informasi disediakan dari sistem informasi yang

akurat dan bebas dari error.

2 Sistem informasi memberikan informasi yang tepat

yang saya butuhkan.

3 Sangat mudah bagi saya menjadi terampil dalam menggunakan sistem informasi

digunakan

5 Dengan sistem informasi saya dengan mudah menemukan sesuatu yang saya butuhkan

6 Sistem informasi menjadikan informasi lebih mudah untuk diakses

7 Sistem informasi berisi topik yang diperlukan

untuk menyelesaikan tugas terkait.

8 Sistem infomasi menyediakan informasi yang memadai

9 Informasi yang dihasilkan sistem informasi adalah informasi yang lengkap

10 Sistem informasi menyediakan informasi secara

tepat sesuai dengan kebutuhan saya.

11

Dengan menggunakan sistem informasi dalam pekerjaan saya akan memungkinkan saya untuk menyelesaikan tugas-tugas yang lebih cepat

12

Dengan memanfaatkan fungsi sistem informasi, maka saya dapat meningkatkan efisiensi kinerja

13 Menggunakan sistem informasi akan meningkatkan

efektivitas saya pada pekerjaan.

14

Saya bisa menggunakan fungsi dari sistem informasi dengan mudah untuk melakukan pekerjaan saya

15 Saya merasa senang saat menggunakan sistem informasi

16 Saya sangat puas dengan informasi yang saya terima dari sistem informasi

17 Belajar untuk mengoperasikan sistem informasi

adalah hal yang mudah bagi saya.

informasi adalah hal yang mudah bagi saya

19

Saya dapat dengan mudah mendapatkan sistem informasi untuk melakukan sesuatu yang ingin saya lakukan

20

Saya merasa bahwa sistem informasi merupakan bagian tidak terpisahkan dari pekerjaan sehari-hari saya.

21 Sistem informasi dalam penggunaannya selalu “up to date”

22 Sistem informasi menyediakan operasi disesuaikan.

23 Saya menerima informasi yang memadai dari sistem informasi

24 Sangat mudah bagi saya untuk menemukan dan mendapatkan informasi yang diinginkan.

25 Dengan menggunakan sistem informasi, saya bisa berinteraksi dengan fleksibel

26

Saya bisa berinteraksi dengan sistem informasi dan mendapatkan informasi yang yang

dibutuhkan

27

Pihak manajemen mendorong saya menggunakan sistem dan menghargai penggunaan optimal

sistem untuk memenuhi tujuannya.

28

manajemen membahas masalah tentang sistem dan menyediakan semua

sumber daya yang diperlukan untuk memperbaikinya

31 Jika saya bisa, saya akan menggunakan sistem informasi sebisa mungkin

32

Saya merekomendasikan mengenai

penggunaan sistem informasi kepada pekerja yang lain

33 Saya menggunakan sistem informasi secara berkala

34

Saya percaya, dengan menggunakan sistem informasi secara rutin akan bermanfaat bagi saya

35

Saya berpikir bahwa sistem informasi menyangkut kepentingan sekarang dan masa depan para penggunanya

36

Saya berpikir bahwa sistem informasi memperhitungkan dampak bahwa tindakan mereka bisa memiliki pada pengguna

37

Menggunakan sistem informasi

memungkinkan adanya peningkatan performa kinerja saya

38 Menggunakan sistem informasi akan

memudahkan saya melakukan pekerjaan saya

39

Saya berpikir bahwa sistem informasi cukup memahami penggunanya untuk memberikan produk dan servis yang disesuaikan dengan kebutuhan mereka

40

Saya berpikir bahwa desain sebuah sistem informasi akan memperhitungkan keinginan dan kebutuhan penggunanya

informasi yang apa adanya dan jujur.

42

Saya berpikir saya memiliki keyakinan dengan hasil yang dijanjikan oleh sebuah sistem informasi

43

Saya percaya dengan menggunakan sistem informasi lebih lanjut akan meningkatkan produktivitas saya

44 Saya sepenuhnya menerima penggunaan sistem informasi dalam pekerjaan saya

45 Sistem informasi melakukan kinerja yang tepat saat pertama kali

46 Rincian konfirmasi pesanan akan dikirim ke pengguna

47 The frequency of use with the eService is high

48 Saya puas dengan pengalaman belanja online saya sebelumnya

49 Bergulir melalui sistem menu disimpan minimum

50 Sistem menyediakan akses informasi yang cepat

51 Sistem informasi menghasilkan informasi yang terjamin

52 Secara keseluruhan, saya percaya dengan pengukuran keamanan sistem informasi

53

Sistem informasi ini ditandai dengan

keterusterangan dan kejelasan layanan yang ditawarkan kepada pengguna.

54 Mudah bagi saya untuk menjadi mahir dalam menggunakan sistem informasi

adalah proses yang jelas dan mudah dipahami

56 Sistem adalah sesuatu yang mudah untuk digunakan

57 Organisasi menawarkan program pelatihan mengenai aplikasi sistem informasi

58 Materi pelatihan tersedia selama pelatihan

59 Sistem informasi biasanya memenuhi komitmen yang diasumsikan.

60 Keamanan kebjakan privasi dapat diakses

61 Desain sistem informasi memudahkan pencarian informasi tanpa adanya kesalahan

62 Sistem informasi tidak membuat pernyataan yang salah

63 Informasi yang dihasilkan oleh sistem informasi mudah untuk dipahami

64

Mudah untuk menemukan sesuatu yang dicari / dibutuhkan dengan menggunakan sistem informasi

65 Saya selalu melakukan pekerjaan saya menggunakan sistem informasi

66 Sistem informasi tersedia dan fleksible untuk digunakan

67 Saya terlibat dalam input design

Organizational Commitment

No PERNYATAAN 1 2 3 4 5

1

Saya loyal terhadap organisasi ini karena nilai-nilai saya sebagian besar adalah nilai-nilai itu sendiri

2

Organisasi ini memiliki misi yang saya yakini dan saya turut memiliki komitmen akan hal tersebut

3 Saya rasa saya benar untuk mendedikasikan diri saya terhadap organisasi ini

4 Saya akan sangat senang menghabiskan sisa karir saya di organisasi ini

5

Saya menikmati ketika mendiskusikan hal mengenai organisasi saya dengan orang diluar sana.

6 Saya benar-benar merasa permasalahan yang ada di organisasi adalah masalah saya juga

7

Saya berpikir saya bisa dengan mudah melekat di organisasi yang lain seperti halnya saya melekat di organisasi ini

8 Saya tidak merasa menjadi bagian atau menjadi keluarga dalam organisasi ini

9 Saya tidak memiliki ikatan emosional dengan organisasi ini

10 Organisasi ini memiliki makna yang baik bagi saya

jika saya keluar dari pekerjaan saya tanpa adanya cadangan yang lain

13

Akan sangat sulit bagi saya untuk meninggalkan organisasi ini sekarang, meskipun saya menginginkannya

14

Akan ada banyak hal yang kacau apabila saya memutuskan untuk meninggalkan organisasi saya sekarang

15 Bagi saya tidak akan terlalu berharga apabila saya meninggalkan organisasi saya sekarang

16 Tetap tinggal di organisasi saya adalah sesuatu kebutuhan dan keinginan

17

Saya merasa bahwa saya memiliki sedikit pertimbangan untuk meninggalkan organisasi ini

18

Salah satu konsekuensi serius apabila saya meninggalkan organisasi ini adalah kelangkaan alternatif (atau pilihan lain) yang mungkin tersedia

19

Salah satu alasan utama saya melanjutkan bekerja di organisasi ini adalah “dengan meninggalkan organisasi akan membutuhkan cukup pengorbanan, dan organisasi yang lain mungkin tidak akan memberikan keuntungan yang sama seperti ketika saya bekerja di organisasi ini”

20

Saya berpikir, sekarang ini orang-orang sering kali berpindah dari organisasi satu ke

organisasi yang lainnya

selalu loyal kepada organisasi dimana ia bekerja

22 Berpindah dari organisasi satu ke organisasi yang lainnya tampak tidak etis bagi saya

23

Salah satu alasan utama saya tetap bekerja di organisasi ini adalah, saya percaya bahwa loyalitas adalah hal yang penting oleh karena itu perlu adanya rasa memiliki kewajiban terhadap organisasi

24

Jika saya mendapat penawaran pekerjaan yang lebih baik, saya rasa ini bukan pilihan yang tepat untuk memutuskan meninggalkan organisasi saya

25 Saya mempercayai tentang adanya nilai-nilai loyalitas terhadap suatu organisasi

26

Suatu hal akan menjadi lebih baik ketika seseorang memilih untuk tetap tinggal pada suatu organisasi untuk sebagian besar karir mereka

27

Organizational Culture

No PERNYATAAN 1 2 3 4 5

1

Dalam organisasi, perubahan dipandang sebagai sebuah tantangan dan sebuah kesempatan

2 Peraturan organisasi ditinjau setiap tahun untuk menilai efektivitas

3 Ada keterbukaan untuk saran dari orang-orang di semua tingkatan organisasi

4 Pihak manajemen mendorong adanya kreativitas

5 Pihak manajemen siap memberikan penghargaan untuk setiap inovasi

6

Pihak manajemen selalu kreatif dalam menemukan cara baru untuk menarik bakat tertinggi dari berbagai grup

7

“Kami selalu melakukan seperti itu "adalah filosofi yang menggambarkan respon perusahaan saya untuk menanggapi ide-ide baru.

8 Ketika masalah muncul, ada kemauan untuk memperbaikinya

9 produk dan layanan kami mencerminkan kesadaran akan basis pelanggan yang beragam

10 Pihak manajemen menilai ide baru dan mengimplementasikannya dengan cepat

mereka yang inovatif dan dapat diajak berdiskusi / menerima masukan

13 Kami melakukan koreksi dengan “jalan tengah” dengan mudah

Lampiran 2. Tabulasi Data

Nomor SIA1 SIA2 SIA3 SIA4 SIA5 SIA6 SIA7 SIA8 SIA9 SIA10 SIA11 SIA12 SIA13 SIA14 SIA15 SIA16 SIA17 SIA18 SIA19 SIA20 SIA21 SIA22 SIA23 SIA24 SIA25 SIA26 SIA27 SIA28 SIA29 SIA30 SIA31 SIA32 SIA33 SIA34

Lampiran 3. Statistik Deskriptif

Lampiran 4. Hasil Uji Validitas dan Reliabilitas

Uji Validitas dan Reliabilitas kesuksesan Sistem Informasi Akuntansi (SIA)

SIA48 228.32 202.767 .302 . .854

Uji Ulang Validitas dan Reliabilitas kesuksesan Sistem Informasi Akuntansi (SIA)

SIA44 224.64 202.449 .319 . .857

Uji Validitas dan Reliabilitas Organizational Culture (OC1)

Item-Total Statistics

Uji Validitas dan Reliabilitas Organizational Commitment (OC2)

OC26 88.35 37.612 .275 .379 .692

Lampiran 5. Uji Asumsi Klasik Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Standardized Residual

N 85

Normal Parametersa,b Mean .0000000

Std. Deviation .98802352

Most Extreme Differences

Absolute .072

Positive .072

Negative -.048

Kolmogorov-Smirnov Z .663

Asymp. Sig. (2-tailed) .772