BAB 5

MANAJEMEN DAN STRUKTUR ORGANISASI

5.1 Struktur Organisasi

• Bagian jahit bertanggung jawab menjahit barang-barang dengan rapi atau tidak boleh cacat, seperti terkena minyak mesin atau bolong.

• Bagian obras bertanggung jawab mengobras dengan rapi pakaian yang telah dijahit.

• Bagian potong bertanggung jawab memotong secara teliti agar bahan yang digunakan tidak banyak yang terbuang.

• Bagian finishing bertanggung jawab teliti dalam pengepakan atau menyusun barang yang sudah selesai proses produksi.

• Bagian mengantar barang bertanggung jawab barang yang diantar harus dalam keadaan baik atau tidak cacat apapun sampai tujuannya.

• Bagian admin bertanggung jawab menyimpan berkas-berkas secara rapi dan melayani konsumen dengan ramah.

Pemilik Jahit 3 Jahit 1 Jahit 2

Obras Antar Finishing

barang Bag.

potong

5.2 Sistem pelatihan & pengembangan karyawan

Karyawan baru akan dilatih secara langsung atau praktek langsung tetapi masih dipantau dan dilihat cara kerjanya. Dan untuk karyawan yang terampil, akan dikembangkan dengan cara mencoba di bagian lain agar pada saat bagian lain kosong dapat terisi oleh bagian yang dapat menggantikannya.

5.3 Sistem Pembayaran Gaji dan Upah • Tukang jahit

- Topi per pcs Rp 1.500

- Kaos oblong per pcs Rp 2.500 - Kaos kerah per pcs Rp 3.500 - Tas per pcs Rp 2.500

• Bagian potong Rp 1.800.000 • Bagian finishing Rp 800.000 • Bagian antar barang Rp 1.500.000 • Bagian admin Rp 1.000.000

Setiap karyawan akan mendapatkan bonus sesuai porsinya masing masing tergantung target penjualan dan profit yang didapatkan perusahaan setiap bulannya.

BAB 6

MODAL AWAL BISNIS / BIAYA START UP

6.1 Dana start up yang dibutuhkan :

• Tanah dan bangunan Rp 175.000.000

• Bangunan Rp 35.000.000

• Kendaraan Rp 8.000.000

• Perlengkapan Rp 15.000.000

• Furniture Rp 7.500.000

• Instalasi Listrik Rp 1.000.000

TOTAL ASSET TETAP Rp 241.500.000

• Modal Kerja (Cash on hand) Rp 30.000.000 • Legal and accounting fees Rp 4.000.000 • Persediaan barang dagang Rp 5.000.000 • Iklan dan promosi Rp 3.000.000

• Perlengkapan Rp 1.000.000

TOTAL MODAL USAHA Rp 43.000.000

BAB 7

RENCANA KEUANGAN

7.1 Sales Forecast

Tabel 7.1 Year 1 Sales Forecast

BULAN Januari Februari Maret April Mei Juni

Topi 350 350 350 400 500 500

Kaos Oblong 300 300 300 400 400 400

Kaos Kerah 300 300 300 350 400 400

Tas 250 300 300 350 400 400

BULAN Juli Agustus September Oktober November Desember

Topi 500 550 600 600 750 900

Kaos Oblong 400 500 500 500 800 1000

Kaos Kerah 400 500 500 500 500 700

Tas 500 500 500 500 500 750

Tabel 7.2 Year 2 Sales Forecast

BULAN Januari Februari Maret April Mei Juni

Topi 385 385 385 440 550 550

Kaos Oblong 375 375 375 500 500 500

Kaos Kerah 330 330 330 385 440 440

Tas 275 330 330 385 440 440

BULAN Juli Agustus September Oktober November Desember

Topi 550 605 660 660 825 990

Kaos Oblong 500 625 625 625 1000 1250

Kaos Kerah 440 550 550 550 550 770

Tas 550 550 550 550 550 825

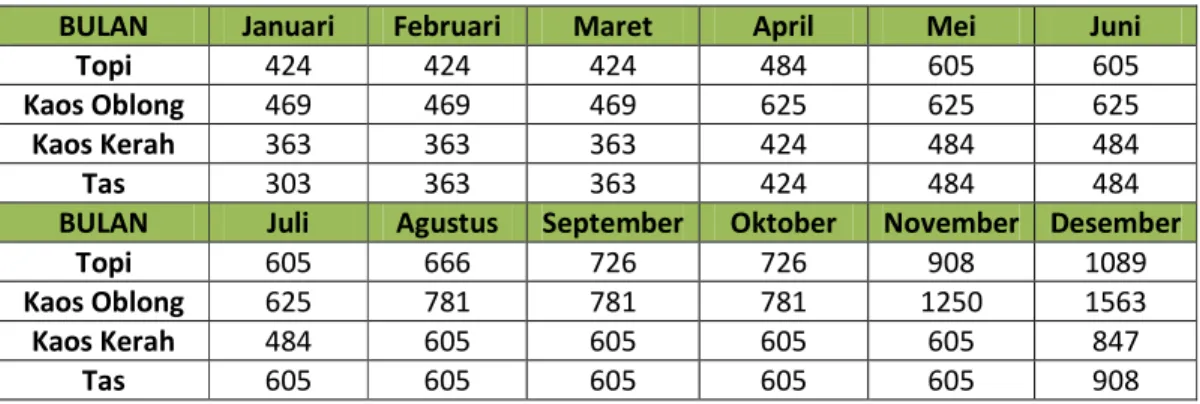

Tabel 7.3 Year 3 Sales Forecast

BULAN Januari Februari Maret April Mei Juni

Topi 424 424 424 484 605 605

Kaos Oblong 469 469 469 625 625 625

Kaos Kerah 363 363 363 424 484 484

Tas 303 363 363 424 484 484

BULAN Juli Agustus September Oktober November Desember

Topi 605 666 726 726 908 1089

Kaos Oblong 625 781 781 781 1250 1563

Kaos Kerah 484 605 605 605 605 847

7.2 Harga Pokok Penjualan Persediaan awal...5.000.000 Pembelian...15.000.000 Retur pembelian... 150.000 Potongan pembelian... 100.000 + 250.000 - Pembelian bersih...14.750.000 +

Barang yang tersedia untuk dijual 19.750.000

Persediaan akhir 3.500.000 -

7.3 Laporan Laba Rugi

Laporan Laba Rugi

Per 31 Desember Penjualan : Topi 37.800.000 Kaos Oblong 82.800.000 Kaos Kerah 104.400.000 Tas 72.000.000 Total Penjualan...297.000.000 Biaya produksi : Topi 19.050.000 Kaos Oblong 29.000.000 Kaos Kerah 25.750.000 Tas 15.750.000

Total Biaya Produksi...89.550.000 -

Penjualan bersih...207.450.000

Harga Pokok Penjualan :

Persediaan awal...5.000.000

Pembelian...15.000.000

Potongan pembelian...100.000 +

250.000 -

Pembelian bersih...14.750.000

Barang yang tersedia untuk dijual 19.750.000

Persediaan akhir 3.500.000 -

Harga pokok penjualan 16.250.000

Laba kotor 191.200.000 Beban Usaha : Gaji 5.100.000 Upah 3.000.000 Beban Iklan 1.000.000 Beban perlengkapan 200.000

Beban penyusutan perlengkapan toko 150.000

Beban listrik dan telepon 550.000 +

Jumlah beban usaha 10.000.000 -

Laba bersih sebelum pajak 181.200.000

Pajak penghasilan 18.120.000 -

7.4 BEP

Topi Biaya tetap

Gaji 4 orang Rp 5.100.000

Biaya pajak Rp 1.000.000

Biaya penyusutan motor Rp 500.000

Total biaya tetap Rp 6.600.000

Biaya variabel

Biaya bahan baku Rp 1.600.000

Upah Rp 750.000

Biaya Listrik Rp 300.000

Biaya telekomunikasi Rp 250.000

Perlengkapan kantor Rp 200.000

Total biaya variabel Rp 3.100.000

Biaya variabel perunit 3.100.000 / 500 unit = Rp 6.200

BEP unit = 6.600.000 / (10.500 – 6.200)

= 6.600.000 / 4.300

= 1.534 unit

Artinya, Green Light perlu menjual 1.534 unit topi agar terjadi break event point. Pada penjualan unit ke 1.535 maka Green Light mulai memperoleh keuntungan.

BEP rupiah = (6.600.000 / (10.500-6.200)) x 10.500

= (6.600.000 / 4.300) x 10.500

= 1.534 x 10.500

= Rp 16.107.000

Artinya, penjualan yang harus diterima agar terjadi BEP adalah sebesar Rp 16.107.000

Perhitungan target laba

BEP – Laba = (6.600.000 + 10.000.000) / (10.500 – 6.200)

BEP – Laba = 16.600.000 / 4.300

BEP – Laba = 3.860 unit atau

A Penjualan (3.860 unit x Rp 10.500) Rp 40.530.000 B Dikurangi : 1. Biaya Tetap Rp 6.600.000 2. Biaya Variable (3.860 x Rp 6.200) Rp 23.932.000 Total Biaya Rp 30.532.000 Laba / (Rugi) Rp 9.998.000 Kaos Oblong Biaya tetap Gaji 4 orang Rp 5.100.000 Biaya pajak Rp 1.000.000

Biaya penyusutan motor Rp 500.000

Total biaya tetap Rp 6.600.000

Biaya variabel

Biaya bahan baku Rp 9.065.000

Upah Rp 1.250.000

Biaya Listrik Rp 300.000

Biaya telekomunikasi Rp 250.000

Perlengkapan kantor Rp 200.000

Biaya variabel perunit 11.065.000 / 500 unit = Rp 22.130

Harga jual per unit Rp 25.000

BEP unit = 6.600.000 / (25.000 – 22.130)

= 6.600.000 / 2.870

= 2.300 unit

Artinya, Green Light perlu menjual 2.300 unit kaos oblong agar terjadi break event point. Pada penjualan unit ke 2.301 maka Green Light mulai memperoleh keuntungan.

BEP rupiah = (6.600.000 / (25.000 – 22.130)) x 25.000

= (6.600.000 / 2.870) x 25.000

= 2.300 x 25.000

= Rp 57.500.000

Artinya, penjualan yang harus diterima agar terjadi BEP adalah sebesar Rp 57.500.000

Perhitungan target laba

BEP – Laba = (6.600.000 + 10.000.000) / (25.000 – 22.130)

BEP – Laba = 16.600.000 / 2.870

BEP – Laba = 5.784 unit atau

A Penjualan (5.784 unit x Rp 25.000) Rp 144.600.000 B Dikurangi : 1. Biaya Tetap Rp 6.600.000 2. Biaya Variable (5.784 x Rp 22.130) Rp 127.999.920 Total Biaya Rp 134.599.920 Laba / (Rugi) Rp 10.000.080 Kaos Kerah Biaya tetap Gaji 4 orang Rp 5.100.000 Biaya pajak Rp 1.000.000

Biaya penyusutan motor Rp 500.000

Total biaya tetap Rp 6.600.000

Biaya variabel

Biaya bahan baku Rp 12.590.000

Upah Rp 1.750.000

Biaya Listrik Rp 300.000

Biaya telekomunikasi Rp 250.000

Perlengkapan kantor Rp 200.000

Biaya variabel perunit 15.090.000 / 500 unit = Rp 30.180

Harga jual per unit Rp 35.000

BEP unit = 6.600.000 / (35.000 – 30.180)

= 6.600.000 / 4.820

= 1.370 unit

Artinya, Green Light perlu menjual 1.370 unit kaos kerah agar terjadi break event point. Pada penjualan unit ke 1.371 maka Green Light mulai memperoleh keuntungan.

BEP rupiah = (6.600.000 / (35.000 – 30.180)) x 35.000

= (6.600.000 / 4.820) x 35.000

= 1.370 x 35.000

= Rp 47.950.000

Artinya, penjualan yang harus diterima agar terjadi BEP adalah sebesar Rp 47.950.000

Perhitungan target laba

BEP – Laba = (6.600.000 + 10.000.000) / (35.000 – 30.180)

BEP – Laba = 16.600.000 / 4.820

BEP – Laba = 3.444 unit atau

A Penjualan (3.444 unit x Rp 35.000) Rp 120.540.000 B Dikurangi : 1. Biaya Tetap Rp 6.600.000 2. Biaya Variable (3.444 x Rp 30.180) Rp 103.939.920 Total Biaya Rp 110.539.920 Laba / (Rugi) Rp 10.000.080

Tas (Goody Bag) Biaya tetap

Gaji 4 orang Rp 5.100.000

Biaya pajak Rp 1.000.000

Biaya penyusutan motor Rp 500.000

Total biaya tetap Rp 6.600.000

Biaya variabel

Biaya bahan baku Rp 2.100.000

Upah Rp 1.250.000

Biaya Listrik Rp 300.000

Biaya telekomunikasi Rp 250.000

Perlengkapan kantor Rp 200.000

Biaya variabel perunit 4.100.000 / 500 unit = Rp 8.200

Harga jual per unit Rp 18.000

BEP unit = 6.600.000 / (18.000 – 8.200)

= 6.600.000 / 9.800

= 674 unit

Artinya, Green Light perlu menjual 674 unit tas (goody bag) agar terjadi break event point. Pada penjualan unit ke 675 maka Green Light mulai memperoleh keuntungan.

BEP rupiah = (6.600.000 / (18.000 – 8.200)) x 18.000

= (6.600.000 / 9.800) x 18.000

= 674 x 18.000

= Rp 12.132.000

Artinya, penjualan yang harus diterima agar terjadi BEP adalah sebesar Rp 12.132.000

Perhitungan target laba

BEP – Laba = (6.600.000 + 10.000.000) / (18.000 – 8.200)

BEP – Laba = 16.600.000 / 9.800

BEP – Laba = 1.694 unit atau

A Penjualan (1.694 unit x Rp 18.000) Rp 30.492.000 B Dikurangi : 1. Biaya Tetap Rp 6.600.000 2. Biaya Variable (1.694 x Rp 18.000) Rp 30.492.000 Total Biaya Rp 37.092.000 Laba / (Rugi) Rp 6.600.000

7.5 Profit Margin

Topi

Harga jual : Rp 10.500 Harga beli : Rp 6.200

Laba Penjualan (Kotor) : Rp 10.500 – Rp6.200 = Rp 4.300 Profit margin : (Rp 4.300 / Rp 10.500) x 100% = 0,409 x 100% = 40,9 % Kaos Oblong Harga jual : Rp 25.000 Harga beli : Rp 22.130

Laba Penjualan (Kotor) : Rp 25.000 – Rp 22.130 = Rp 2.870 Profit margin : (Rp 2.870 / Rp 25.0000) x 100% = 0,1148 x 100% = 11,48 % Kaos Kerah Harga jual : Rp 35.000 Harga beli : Rp 30.180

Laba Penjualan (Kotor) : Rp 35.000 – Rp 30.180 = Rp 4.820 Profit margin :

(Rp 4.820 / Rp 35.000) x 100% = 0,1377 x 100%

Tas

Harga jual : Rp 18.000 Harga beli : Rp 8.200

Laba Penjualan (Kotor) : Rp 18.000 – Rp 8.200 = Rp 9.800 Profit margin :

(Rp 9.800 / Rp 18.000) x 100% = 0,544 x 100%