ANALISIS KINERJA KEUANGAN DAN

FINANCIAL DISTRESS PERUSAHAAN

SEBELUM DAN SESUDAH RIGHT ISSUE:

STUDI EMPIRIS PADA PERUSAHAAN YANG

RIGHT ISSUE TAHUN 2009

Susianti

Dosen Pembimbing: Murniadi Purboatmodjo, Drs., MM. Binus University, susi_kim91@yahoo.com

ABSTRACT

This research aims to determine how the financial performance and the financial distress of companies that do right issue in 2009. Companies that made the object of this study is three companies, including PT. XL Axiata Tbk. (EXCL), PT. Ancora Indonesia Resources Tbk. (OKAS), and PT. Pool Advista Indonesia Tbk. (POOL). The method of analysis used by the author, namely financial ratios to determine the company's financial performance and the Altman Z-Score to determine the financial distress of the company two years before and after the rights issue. The analysis shows the financial performance of PT. XL Axiata Tbk. after the rights issue increased so that the financial distress of the company declined. On the other hand the financial performance of PT. Ancora Indonesia Resources Tbk. after the rights issue actually got worse so the financial distress of the company increases. While financial performance of PT. Pool Advista Indonesia Tbk. after the rights issue likely to worsen, with the exception of the ratio of the activity and the financial distress of a company that is getting better. The results achieved in this study showed a rights issue has an impact on the financial performance and the financial distress of the company.

Keywords: right issue, finance, Z-score, financial distress

Abstrak

Penelitian ini bertujuan untuk mengetahui bagaimana kinerja keuangan dan financial distress perusahaan yang melakukan right issue pada tahun 2009. Perusahaan yang dijadikan objek penelitian ini yaitu tiga perusahaan, antara lain PT. XL Axiata Tbk. (EXCL), PT. Ancora Indonesia Resources Tbk. (OKAS), dan PT. Pool Advista Indonesia Tbk. (POOL). Metode analisis yang digunakan oleh penulis yaitu rasio keuangan untuk mengetahui kinerja keuangan perusahaan dan metode Altman Z- Score untuk mengetahui financial distress perusahaan dua tahun sebelum dan sesudah right issue. Hasil analisis menunjukkan kinerja keuangan PT. XL Axiata Tbk. setelah right issue meningkat sehingga financial distress perusahaan menurun. Di sisi lain kinerja keuangan PT. Ancora Indonesia Resources Tbk. setelah right issue justru semakin memburuk sehingga financial distress perusahaan meningkat. Sementara kinerja keuangan PT. Pool Advista Indonesia Tbk. setelah right issue cenderung memburuk, terkecuali rasio aktivitas dan financial distress perusahaan yang semakin baik. Hasil yang dicapai dalam penelitian

ini menunjukkan right issue memiliki dampak terhadap kinerja keuangan dan financial distress perusahaan.

Kata Kunci: right issue, keuangan, Z-score, financial distress

PENDAHULUAN

Latar Belakang

Salah satu tempat dalam perolehan dana adalah adanya pasar modal, yang sangat berperan penting bagi perusahaan yang sudah go public. Pasar modal berfungsi sebagai alat untuk melakukan transaksi jual beli instrumen keuangan yang ada, membantu dalam kesulitan pembiayaan baik dalam bentuk hutang maupun modal sendiri. Pasar modal juga banyak dijumpai di berbagai negara dikarenakan pasar modal menjalankan fungsi ekonomi dan keuangan.

Alternatif pembiayaan melalui pasar modal dapat dilakukan dengan cara menjual sebagian dari saham perusahaan dalam bentuk efek kepada masyarakat luas (investor) yaitu lebih dikenal dengan penawaran umum (initial public offering), namun penawaran umum ini hanya bisa dilakukan sekali untuk setiap emiten.

Oleh karena itu, emiten memerlukan suatu kebijakan lain yaitu dengan melakukan penawaran umum terbatas atau Right Issue. Penawaran (right issue) ini dilakukan karena perusahaan memerlukan tambahan dana segar untuk membiayai kegiatan usaha atau membayar hutangnya yang akan jatuh tempo.

Secara umum, kebijakan right issue yang dilakukan oleh perusahaan atau emiten merupakan upaya untuk menghemat biaya emisi serta untuk menambah jumlah saham yang beredar. Di samping itu, kebijakan right issue juga diharapkan mampu memenuhi kebutuhan akan dana segar yang akan digunakan dalam kegiatan operasi perusahaan. Lazimnya, usaha penambahan jumlah lembar saham di pasar modal diharapkan akan meningkatkan frekuensi perdagangan saham tersebut. Dengan kata lain, kebijakan right

issue ditujukan untuk peningkatan likuiditas saham.

Dengan melakukan kebijakan right issue, tentunya kinerja keuangan perusahaan akan sangat terpengaruh. Apabila dana yang telah diperoleh dapat dikelola secara efektif dan efisien, maka kinerja perusahaan akan meningkat. Namun bila sebaliknya, maka kinerja perusahaan akan menurun.

Financial distress merupakan kondisi di mana hasil operasi perusahaan tidak cukup untuk

memenuhi kewajiban perusahaan. Apabila perusahaan yang mengalami financial distress melakukan

right issue, tentunya kondisi financial distress yang dialami perusahaan tersebut juga akan berpengaruh.

Apabila dana hasil right issue tersebut dikelola dan dialokasikan dengan tepat, perusahaan akan mampu untuk keluar dari kondisi financial distress. Namun sebaliknya apabila pengelolaan dana hasil right issue tersebut dialokasikan dengan kurang tepat, maka kondisi perusahaan tersebut bisa semakin memburuk.

Pada tahun 2009, terdapat tujuh perusahaan non bank yang tercatat di Bursa Efek Indonesia (BEI) yang melakukan right issue, diantaranya PT Tanah Laut Tbk (INDX), PT Pool Advista Indonesia Tbk (POOL), PT Berlian Laju Tanker Tbk (BLTA), PT Ancora Indonesia Resources Tbk (OKAS), PT Matahari Department Store Tbk (LPPF), PT XL Axiata Tbk (EXCL), dan PT Darma Henwa Tbk (DEWA).

Namun perusahaan yang akan dijadikan objek penelitian ini berjumlah tiga perusahaan, yakni PT Pool Advista Indonesia Tbk (POOL), PT Ancora Indonesia Resources Tbk (OKAS), dan PT XL Axiata Tbk (EXCL). Pada tahun 2009, ketiga perusahaan ini melakukan kebijakan right issue untuk tujuan dan jumlah yang berbeda-beda. PT. Pool Advista Indonesia Tbk. melakukan right issue senilai 27,50 miliar rupiah untuk memperkuat struktur modal, PT. Ancora Indonesia Resources Tbk. right issue senilai 117,58 miliar rupiah untuk membeli 60% saham Bormindo, sementara PT. XL Axiata Tbk. right issue senilai 2,836 triliun rupiah untuk membayar hutang.

Oleh karena itu, penelitian ini ingin mengungkapkan apakah terdapat pengaruh yang signifikan pada kinerja keuangan pada saat sebelum dan sesudah melakukan kebijakan right issue jika dianalisis dari sudut likuiditas, leverage, profitabilitas, aktivitas, dan pasar modal perusahaan yang berbentuk rasio-rasio keuangan pada laporan keuangan yang telah diaudit. Selain itu, peneliti akan menggunakan metode analisis diskriminan Altman Z-score untuk menganalisis adanya kondisi financial distress pada perusahaan yang melakukan right issue.

Kajian Pustaka

Penelitian yang menyoroti kinerja operasi perusahaan yang melakukan right issue dilakukan oleh Hansen dan Crutchley (1990), McLaughlin, Safieddine, dan Vasudevan (1996), Teoh, Welch dan Wong (1997), Ranggan (1997), Loughran dan Ritter (1997). Mereka meneliti perbedaan kinerja perusahaan pada waktu sebelum dan sesudah right issue dan hasilnya menunjukkan bahwa jangka panjang kinerja perusahaan setelah melakukan right issue mengalami penurunan. Sebaliknya, penelitian Healy dan Palepu (1990) menyimpulkan tidak terjadi penurunan kinerja setelah perusahaan melakukan right issue.

Selain itu, di Indonesia juga terdapat penelitian yang menyoroti kinerja perusahaan yang melakukan right issue. Harto (Simposium Nasional Akuntansi IV 2001) melakukan penelitian tentang perubahan kinerja dengan dilakukannya right issue menemukan kinerja operasi, profitabilitas, dan saham perusahaan mengalami penurunan pasca right issue, sedangkan non issuer hampir semua menunjukkan kinerja issuer underperformance dibandingkan dengan non issuer. Sari dan Roy Sembel (Simposium Nasional Akuntansi IV 2001) mencoba meneliti kinerja keuangan dan operasi perusahaan yang melakukan right issue. Hasilnya menunjukkan untuk jangka waktu satu tahun sebelum right issue dibandingkan satu tahun dan dua tahun sesudah right issue terdapat rasio yang secara statistik signifikan. Penurunan nilai mean selain current ratio menunjukkan kinerja operasi, profitabilitas dan saham perusahaan mengalami penurunan pada pasca right issue. Sedangkan kinerja likuiditas perusahaan justru meningkat setelah dilakukan right issue. Dari pengujian yang dilakukan I Nyoman Wijana Asmara Putra (Buletin Studi Ekonomi Vol. 11 No. 1, 2006) yang melakukan pengamatan periode 1996-1999 diperoleh hasil yang beragam. Sejumlah rasio tidak mengalami perubahan, sedangkan rasio-rasio lainnya ada yang mengalami kenaikan dan ada yang turun. Untuk issuer dan non issuer terjadi perbedaan kinerja pada sejumlah rasio. Berdasarkan pengujian yang dilakukan oleh Dedi dan Angga (2009), ia menemukan bahwa likuiditas saham meningkat secara signifikan setelah pengumuman right issue. Yakobus & Ediningsih (2009) yang melakukan penelitian pada perusahaan-perusahaan yang go public di BEI pada tahun 2001-2003. Hasil penelitian mereka menunjukkan bahwa kinerja keuangan perusahaan untuk periode dua tahun sebelum right issue dan dua tahun sesudah right issue, tidak berbeda secara signifikan.

Rumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka rumusan masalah dalam penelitian ini adalah: 1. Bagaimana kinerja keuangan ketiga perusahaan tersebut sebelum dan sesudah melakukan right

issue?

2. Bagaimana perbandingan kinerja yang dihasilkan ketiga perusahaan tersebut sebelum dan setelah melakukan right issue?

3. Apakah terdapat kondisi financial distress pada ketiga perusahaan sebelum dan sesudah melakukan right issue?

Tujuan Penelitian

Tujuan dari penelitian ini adalah mengetahui bagaimana kinerja keuangan dan financial distress pada perusahaan diantaranya PT Pool Advista Indonesia Tbk (POOL), PT Ancora Indonesia Resources Tbk (OKAS), dan PT XL Axiata Tbk (EXCL) sebelum dan sesudah melakukan right issue pada tahun 2009.

Agar penyusunan skripsi ini dapat mencapai hasil yang diinginkan, maka perlu dilakukan penelitian untuk memperoleh data-data yang lengkap, jelas, dan tepat. Karakteristik dari riset ini yaitu:

1.Jenis dari risetnya adalah riset eksploratoria, yakni riset yang bersifat kualitatif;

2.Dimensi waktu risetnya adalah time series dimana data dikumpulkan dari waktu ke waktu yaitu dua tahun sebelum (2007-2008) dan dua tahun sesudah (2010-2011) ketiga perusahaan melakukan right issue pada tahun 2009;

3.Sampel yang digunakan lebih dari satu (pooled data), yakni PT Pool Advista Indonesia Tbk (POOL), PT Ancora Indonesia Resources Tbk (OKAS), dan PT XL Axiata Tbk (EXCL); 4.Metode pengumpulan datanya adalah secara tidak langsung, yaitu berupa observasi dan data

arsip;

5.Lingkungan risetnya adalah lingkungan riil (field research);

6.Unit analisisnya adalah tiga perusahaan non bank yang melakukan right issue di tahun 2009, tidak melakukan right issue dua kali selama periode penelitian, tidak mengalami pergantian nama ataupun kepemilikan, telah listed minimal satu tahun sebelum periode penelitian, serta tidak mengalami kebangkrutan, yaitu PT Pool Advista Indonesia Tbk (POOL), PT Ancora Indonesia Resources Tbk (OKAS), dan PT XL Axiata Tbk (EXCL).

HASIL DAN BAHASAN

PT. XL Axiata Tbk. (EXCL)

Berdasarkan hasil analisis kinerja keuangan dan financial distress pada PT. XL Axiata Tbk. sebelum dan sesudah right issue pada periode 2007 dan 2011:

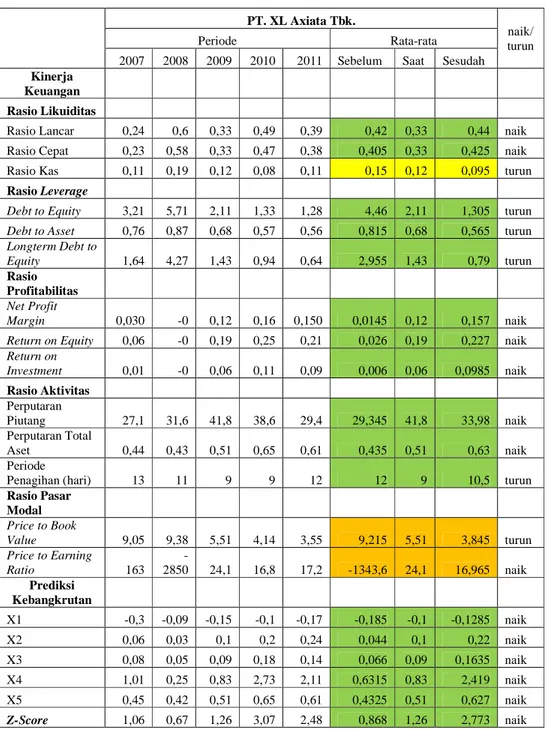

1. Dilihat dari rasio likuiditas setelah dilakukan kebijakan right issue, rasio lancar dan rasio cepat menunjukkan hasil yang rata-rata lebih baik dibandingkan dengan sebelum dilakukan kebijakan right issue meskipun tidak terlalu signifikan. Akan tetapi rasio kas menunjukkan hasil yang rata-rata memburuk dibandingkan sebelum right issue. Hal ini terjadi dikarenakan setelah right issue, jumlah kas dan setara kas yang dimiliki perusahaan menurun meskipun jumlah current ratio perusahaan meningkat.

2.Dari rasio leverage, baik melalui debt to equity ratio, debt to asset ratio, dan long term debt to

equity ratio semakin membaik setelah dilakukan right issue karena terus mengalami

penurunan. Hal ini dikarenakan jumlah liabilitas perusahaan semakin menurun karena PT. XL Axiata Tbk. menggunakan dana hasil right issue untuk membayar hutang-hutangnya. 3.Dari sisi rasio profitabilitas, baik dari net profit margin, return on equity, dan return on

investment menunjukkan hasil yang semakin baik dan stabil setelah right issue dibandingkan

sebelum right issue yang disebabkan setelah right issue jumlah pendapatan perusahaan meningkat signifikan.

4.Dilihat dari rasio aktivitas baik rasio perputaran piutang, perputaran total aset, dan periode penagihan setelah right issue menunjukkan hasil rata-rata yang juga semakin membaik dibandingkan sebelum right issue. Hal ini menunjukkan efisiensi perusahaan dalam memanfaatkan investasi dan sumber daya untuk menghasilkan penjualan setelah right issue semakin baik.

5.Dilihat dari rasio pasar modal, dengan menggunakan price to book value dari sebelum right issue hingga sesudah right issue cenderung menurun tiap tahunnya. Sedangkan dilihat dari price to

menurun yang menandakan earning per share PT. XL Axiata Tbk. mulai meningkat. Hal ini menunjukkan bahwa harga saham perusahaan semakin murah dan membuat investor tertarik untuk membeli.

6.Dari hasil analisis financial distress, setelah right issue menunjukkan hasil yang lebih baik dibandingkan sebelum right issue di mana sebelum right issue kinerja keuangan perusahaan sangat buruk dan berpotensi bangkrut. Akan tetapi setelah right issue, kinerja keuangan perusahaan semakin baik.

Tabel 1 PT. XL Axiata Tbk. naik/ turun Periode Rata-rata

2007 2008 2009 2010 2011 Sebelum Saat Sesudah

Kinerja

Keuangan

Rasio Likuiditas

Rasio Lancar 0,24 0,6 0,33 0,49 0,39 0,42 0,33 0,44 naik

Rasio Cepat 0,23 0,58 0,33 0,47 0,38 0,405 0,33 0,425 naik

Rasio Kas 0,11 0,19 0,12 0,08 0,11 0,15 0,12 0,095 turun

Rasio Leverage

Debt to Equity 3,21 5,71 2,11 1,33 1,28 4,46 2,11 1,305 turun

Debt to Asset 0,76 0,87 0,68 0,57 0,56 0,815 0,68 0,565 turun

Longterm Debt to Equity 1,64 4,27 1,43 0,94 0,64 2,955 1,43 0,79 turun Rasio Profitabilitas Net Profit Margin 0,030 -0 0,12 0,16 0,150 0,0145 0,12 0,157 naik

Return on Equity 0,06 -0 0,19 0,25 0,21 0,026 0,19 0,227 naik

Return on Investment 0,01 -0 0,06 0,11 0,09 0,006 0,06 0,0985 naik Rasio Aktivitas Perputaran Piutang 27,1 31,6 41,8 38,6 29,4 29,345 41,8 33,98 naik Perputaran Total Aset 0,44 0,43 0,51 0,65 0,61 0,435 0,51 0,63 naik Periode

Penagihan (hari) 13 11 9 9 12 12 9 10,5 turun

Rasio Pasar Modal Price to Book Value 9,05 9,38 5,51 4,14 3,55 9,215 5,51 3,845 turun Price to Earning Ratio 163 -2850 24,1 16,8 17,2 -1343,6 24,1 16,965 naik Prediksi Kebangkrutan X1 -0,3 -0,09 -0,15 -0,1 -0,17 -0,185 -0,1 -0,1285 naik X2 0,06 0,03 0,1 0,2 0,24 0,044 0,1 0,22 naik X3 0,08 0,05 0,09 0,18 0,14 0,066 0,09 0,1635 naik X4 1,01 0,25 0,83 2,73 2,11 0,6315 0,83 2,419 naik X5 0,45 0,42 0,51 0,65 0,61 0,4325 0,51 0,627 naik Z-Score 1,06 0,67 1,26 3,07 2,48 0,868 1,26 2,773 naik

Berdasarkan hasil analisis kinerja keuangan dan financial distress pada PT. Ancora Indonesia Resources Tbk. sebelum dan sesudah right issue pada periode 2007 dan 2011:

1. Rasio likuiditas menunjukkan baik rasio lancar, rasio cepat, dan rasio kas setelah perusahaan melakukan right issue pada tahun 2009 menunjukkan hasil yang memburuk dibandingkan rata-rata hasil sebelum right issue.

2. Dilihat dari rasio leverage¸ baik dengan debt to equity, debt to asset¸maupun longterm debt to

equity ratio menunjukkan hasil yang memburuk. Hal ini diakibatkan karena jumlah kewajiban

perusahaan, baik kewajiban jangka pendek maupun kewajiban jangka panjang yang semakin meningkat tiap tahunnya.

3. Dilihat dari rasio profitabilitas, baik net profit margin, return on investment, maupun return on

equity sesudah right issue menunjukkan hasil yang semakin menurun tiap tahunnya

dibandingkan sebelum right issue yang dikarenakan jumlah penjualan serta beban pokok penjualan perusahaan besar sehingga laba perusahaan semakin menurun.

4. Dilihat dari rasio aktivitas, baik rasio perputaran piutang, perputaran total aset, maupun periode penagihan menunjukkan hasil yang lebih buruk dibandingkan sebelum right issue.

5. Sedangkan dilihat dari rasio pasar modal, baik dengan price to book value maupun price earning

ratio menunjukkan penurunan setelah right issue yang berarti harga saham perusahaan semakin

murah dan menarik investor untuk membeli.

6. Dari hasil analisis financial distress, baik sebelum maupun sesudah right issue menunjukkan hasil yang berfluktuasi akan tetapi menunjukkan rata-rata yang cenderung menurun meskipun masih berada dalam grey area. Ini berarti manajemen harus mengambil dan memutuskan kebijakan yang tepat untuk perusahaan agar tidak bangkrut dan tidak berada dalam kondisi

Tabel 2

PT. Ancora Indonesia Resources Tbk.

naik/ turun

Periode Rata-rata

2007 2008 2009 2010 2011 Sebelum Saat Sesudah

Kinerja

Keuangan

Rasio Likuiditas

Rasio Lancar 15,6 1,69 1,8 1,41 0,92 8,645 1,8 1,165 turun

Rasio Cepat 15,52 1,43 1,5 1,09 0,73 8,475 1,5 0,91 turun

Rasio Kas 14,35 0,32 0,34 0,09 0,12 7,335 0,34 0,105 turun

Rasio Leverage

Debt to Equity 0,1 1,23 1,44 1,83 2,63 0,665 1,44 2,23 naik

Debt to Asset 0,09 0,55 0,59 0,65 0,72 0,32 0,59 0,685 naik

Longterm Debt to

Equity 0,03 0,03 0,63 0,83 1,02 0,03 0,63 0,925 naik Rasio

Profitabilitas

Net Profit Margin 0,272 0,016 0,014 0,013 -0,011 0,144 0,014 0,001 turun

Return on Equity 0,13 0,056 0,045 0,04 -0,03 0,093 0,045 0,005 turun

Return on Investment 0,118 0,025 0,019 0,014 -0,008 0,0715 0,019 0,003 turun Rasio Aktivitas Perputaran Piutang 67,99 2,94 4,62 4,51 4,62 35,465 4,62 4,565 turun Perputaran Total Aset 0,43 1,61 1,32 1,09 0,77 1,02 1,32 0,93 turun Periode Penagihan (hari) 5 122 78 80 78 64 78 79 naik Rasio Pasar Modal Price to Book Value 1,6 0,71 0,6 0,78 0,83 1,155 0,6 0,805 turun Price to Earning Ratio 12,35 4,49 16,98 19,61 -18,17 8,42 16,98 0,72 turun Prediksi Kebangkrutan X1 0,923 0,372 0,265 0,144 -0,037 0,6475 0,265 0,0535 turun X2 0,156 0,031 0,034 0,04 0,019 0,0935 0,034 0,0295 turun X3 -0,003 0,1 0,146 0,188 0,12 0,0485 0,146 0,154 naik X4 726,49 0,53 1,124 0,783 0,392 363,51 1,124 0,5875 turun X5 0,435 0,442 1,319 1,086 0,77 0,4385 1,319 0,928 naik Z-Score 437,644 1,581 2,837 2,403 1,382 219,6125 2,837 1,8925 turun

PT. Pool Advista Indonesia Tbk. (POOL)

Berdasarkan hasil analisis kinerja keuangan dan financial distress pada PT. Pool Advista Indonesia Tbk. sebelum dan sesudah right issue pada periode 2007 dan 2011:

1.Dilihat dari rasio likuiditas setelah right issue baik dengan rasio lancar, rasio cepat maupun rasio kas menunjukkan hasil yang lebih buruk dibandingkan sebelum right issue. Hal ini dikarenakan jumlah liabilitas perusahaan yang terus meningkat setelah right issue.

2.Dilihat dari rasio leverage setelah right issue baik debt to equity ratio¸debt to asset ratio, maupun longterm debt to equity ratio menunjukkan hasil yang semakin buruk dikarenakan peningkatan jumlah liabilitas.

3.Dari sisi rasio profitabilitas, baik dengan rasio net profit margin, return on equity, dan return on

investment menunjukkan hasil yang cenderung memburuk dibandingkan sebelum right issue

meskipun tidak terlalu signifikan akibat jumlah laba perusahaan yang berfluktuasi.

4.Dari sisi rasio aktivitas, dilihat dari rasio perputaran piutang dan periode penagihan setelah right

issue menunjukkan hasil yang lebih baik dibandingkan sebelum right issue. Sementara rasio

perputaran total aset cenderung cukup stabil baik sebelum maupun sesudah right issue. 5.Sedangkan dari rasio pasar modal, baik dengan price to book value maupun price earning ratio

menunjukkan hasil yang semakin meningkat setelah right issue. Ini berarti harga saham perusahaan semakin mahal, akan tetapi kepercayaan pasar terhadap prospek perusahaan lebih baik.

6.Dari hasil analisis financial distress, setelah right issue menunjukkan rata-rata hasil yang lebih baik dibandingkan sebelum right issue meskipun beberapa rasio seperti rasio sales/total assets (X1), retained earning/total assets (X2), serta EBIT/Total assets (X3) cenderung menurun.

Tabel 3

PT. Pool Advista Indonesia Tbk.

naik/ turun

Periode Rata-rata

2007 2008 2009 2010 2011 Sebelum Saat Sesudah

Kinerja

Keuangan

Rasio

Likuiditas

Rasio Lancar 14,94 10,11 6,44 6,83 5,52 12,525 6,44 6,175 turun

Rasio Cepat 14,93 10,11 6,44 6,83 5,51 12,52 6,44 6,17 turun

Rasio Kas 14,8 9,96 6,31 6,74 5,4 12,38 6,31 6,07 turun

Rasio

Leverage

Debt to Equity 0,07 0,09 0,14 0,14 0,16 0,08 0,14 0,15 naik

Debt to Asset 0,06 0,08 0,13 0,12 0,14 0,07 0,13 0,13 naik

Longterm Debt to Equity 0,010 0,012 0,013 0,014 0,017 0,011 0,013 0,0155 naik Rasio Profitabilitas Net Profit Margin 0,8 0,75 0,65 0,68 0,6 0,775 0,65 0,64 turun Return on Equity 0,11 0,08 0,07 0,09 0,08 0,095 0,07 0,085 turun Return on Investment 0,1 0,08 0,06 0,08 0,07 0,09 0,06 0,075 turun Rasio Aktivitas Perputaran Piutang 26,72 14,67 9,7 23,76 17,77 20,695 9,7 20,765 naik Perputaran

Total Aset 0,13 0,1 0,09 0,12 0,12 0,115 0,09 0,12 naik

Periode Penagihan (hari) 13 25 37 15 20 19 37 17,5 turun Rasio Pasar Modal Price to Book Value 0,65 0,73 1,37 1,3 2,81 0,69 1,37 2,055 naik Price to

Earning Ratio 6 9,28 14,74 28,97 28,97 7,64 14,74 28,97 naik Prediksi Kebangkrutan X1 0,717 0,633 0,617 0,626 0,571 0,675 0,617 0,5985 turun X2 0,723 0,773 0,463 0,47 0,437 0,748 0,463 0,4535 turun X3 0,098 0,065 0,062 0,08 0,081 0,0815 0,062 0,0805 turun X4 0,435 0,364 0,455 0,503 2,859 0,3995 0,455 1,681 naik X5 0,128 0,101 0,092 0,115 0,12 0,1145 0,092 0,1175 naik Z-Score 2,587 2,375 1,96 2,089 3,4 2,481 1,96 2,7445 naik

Simpulan

Dengan melihat hasil analisa dan pembahasan rasio-rasio kinerja keuangan dan financial distress di atas, bisa dilihat bahwa right issue memiliki dampak terhadap performa keuangan perusahaan baik peningkatan kinerja keuangan perusahaan ataupun penurunan kinerja keuangan perusahaan. Peningkatan kinerja keuangan perusahaan terjadi pada PT. XL Axiata Tbk. di mana secara umum kinerja keuangan perusahaan semakin membaik setelah right issue. Peningkatan ini terjadi dikarenakan jumlah kewajiban PT. XL Axiata Tbk. yang menurun yang dikarenakan pengelolaan dana right issue PT. XL Axiata Tbk. untuk membayar kewajiban-kewajibannya. Sementara penurunan kinerja keuangan, terjadi pada PT. Ancora Indonesia Resources Tbk. karena secara umum kinerja keuangan perusahaan setelah right issue malah memburuk. Sementara PT. Pool Advista Tbk. dilihat dari beberapa sisi seperti rasio aktivitas, pasar modal, serta Z-score semakin naik, akan tetapi rasio lainnya menurun.

Saran

Dari hasil kesimpulan analisis kinerja keuangan dan financial distress ketiga perusahaan yang melakukan right issue, ada beberapa saran yang dapat penulis berikan bagi perusahaan yang ingin melakukan right issue serta peneliti yang ingin mengambil topik penelitian yang sama antara lain:

1.Bagi perusahaan yang ingin melakukan right issue, sebaiknya me-review lebih lanjut pengambilan keputusan mengenai bagaimana pengelolaan dana right issue dan kinerja keuangan perusahaan. Karena jika pengelolaan dana right issue kurang tepat, malah akan mengakibatkan kerugian bagi perusahaan. Akan tetapi apabila perusahaan berhasil mengelola dana dengan baik, perusahaan akan memperoleh manfaat.

2.Perusahaan juga sebaiknya lebih berhati-hati dalam mengelola dan menjalankan operasi perusahaan, dengan terus melakukan perbaikan kinerja keuangan perusahaan guna menghindari terjadinya gangguan keberlangsungan usaha (going concern). Hal ini dapat dilakukan misalnya dengan lebih memperhatikan jumlah kewajiban yang dimiliki perusahaan agar tidak terlalu tinggi, berusaha meningkatkan penjualan, serta pengelolaan aktiva secara efektif.

3.Bagi peneliti yang ingin mengambil topik penelitian yang sama, sebaiknya menggunakan lebih banyak variabel rasio keuangan lainnya dan memperpanjang periode penelitian.

REFERENSI

Cahyono, J. (2000). Menjadi Manajer Investasi Bagi Diri Sendiri. Jakarta: Gramedia Pustaka Utama.

Darmadji, T., & Fakhruddin, H. M. (2011). Pasar Modal di Indonesia. Jakarta: Salemba Empat.

Darsono, & Ashari. (2008). Pedoman Praktis Memahami Laporan Keuangan. Yogyakarta: Andi.

Gitman, L. J. (2009). Principles of Managerial Finance 12th International Edition. Boston: Pearson Education.

Harto, P. (2001). Analisis Kinerja Perusahaan yang Melakukan Right Issue di Indonesia. Simposium

Nasional Akuntansi IV .

Hin, L. T. (2008). Panduan Berinvestasi Saham. Jakarta: PT. Elex Media Komputindo.

Prihadi, T. (2011). Analisis Laporan Keuangan Teori dan Aplikasi. Jakarta: PPM.

Putra, I. N. (2006). Pengaruh Right Issue Terhadap Kinerja Perusahaan di Bursa Efek. Buletin Studi

Ekonomi Vol. 11 No. 1 .

Rusdi, D., & Avianto, A. (2009). Pengaruh Right Issue Terhadap Tingkat Keuntungan dan Likuiditas Saham Emiten di Bursa Efek Indonesia. Majalah Ilmiah Sultan Agung .

Sugiono, A., & Untung, E. (2008). Panduan Praktis Dasar Analisa Laporan Keuangan: Pengetahuan

Dasar Bagi Mahasiswa dan Praktisi Perbankan. Jakarta: Grasindo.

Tandelilin, E. (2010). Portofolio dan Investasi. Jakarta: Kanisius.

Yadiati, W. (2007). Teori Akuntansi: Suatu Pengantar Edisi I. Jakarta: Predana Media Group.

Yakobus, A., & Ediningsih, S. I. (2009). Pengaruh Right Issue Terhadap Kinerja Keuangan pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. Jurnal Fakultas Ekonomi UPN "Veteran"

Jawa Timur: Hasil-Hasil Penelitian Dosen dan Seminar Nasional .

Yusuf, S. D. (2009). Analisis Reaksi Investor Terhadap Pengumuman Right Issue di Bursa Efek Jakarta.

Wacana Vol. 12 No. 4 Oktober 2009 .

RIWAYAT PENULIS

Susianti lahir di Tangerang pada 25 Juni 1991. Penulis menamatkan S1 di Universitas Bina Nusantara