PENGARUH AKTIVITAS PERDAGANGAN SAHAM TERHADAP NILAI PER ( PRICE EARNING RATIO ) DAN TINGKAT PENGEMBALIAN SAHAM PADA INDUSTRI MANUFAKTUR YANG TERDAFTAR DI BEI ( BURSA EFEK INDONESIA ) DALAM PERIODE TAHUN 2004 SAMPAI DENGAN TAHUN 2007.

Teks penuh

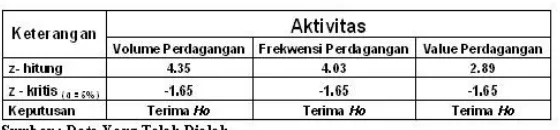

Gambar

Dokumen terkait

dengan judul “Pengaruh Price Earning Ratio (PER), Price to Book Value (PBV), dan Earning Per Share (EPS) Terhadap Return Saham Pada Perusahaan Manufaktur Yang Terdaftar

PENGARUH EARNING PER SHARE, PRICE EARNING RATIO, DAN DIVIDEN PER SHARE TERHADAP HARGA SAHAM (Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek.. Indonesia

PENGARUH EARNING PER SHARE, PRICE EARNING RATIO, DAN DIVIDEN PER SHARE TERHADAP HARGA SAHAM (Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar Di Bu rsa Efek Indonesia

Dalam penelitian ini peneliti akan membatasi masalah dengan menganalisa “Pengaruh Dividend Payout Ratio, Volume Perdagangan Saham, Ukuran Perusahaan (Size Firm), Debt

Tujuan penelitian ini adalah menganalisis pengaruh Earning Per Share (EPS) dan Price Earning Ratio (PER) terhadap Harga Saham pada perusahaan rokok secara

Merck, Tbk menunjukan bahwa saham perusahaan dalam kondisi undervalued yang dinilai murah, dan keputusan yang dapat diambil olehcalon investor adalah dengan

Dari hasil penelitian dan pembahasan mengenai pengaruh Earning Per Share (EPS) dan Price Earning Ratio (PER) terhadap harga saham pada Perusahaan Food and

variabel volume perdagangan menunjukkan hasil positif namun tidak signifikan terhadap return saham dan kurs menunjukkan pengaruh yang negatif dan signifikan terhadap