ABSTRAK

Customer Live Time Value adalah suatu kondisi yang ingin dicapai oleh setiap perusahaan. Customer Live Time Value ingin dicapai oleh suatu perusahaan dikarenakan perusahaan akan mendapatkan pemasukan yang berkelanjutan sepanjang waktu. Tetapi CLV tidak terjadi begitu saja terhadap konsumen, perusahaan haruslah membuat segmentasi terlebih dahulu terhadap pasar dan memenuhi kebutuhan konsumen di segmen yang perusahaan tuju agar konsumen merasa puas dan menjadi loyal. Kepuasan konsumen itu sendiri dipengaruhi erat oleh faktor-faktor aktivitas relationship marketing. Penelitian ini bertujuan untuk mengetahui Pengaruh Customer Segmentation Pada Faktor-Faktor Aktivitas Relationship Marketing (Studi Pada Nasabah Asuransi PT Prudential). Data dikumpulkan melalui survey langsung. Sampel yang diambil adalah orang yang memiliki polis asuransi PT PRUDENTIAL. Kuisioner yang disebarkan berjumblah 300, dengan tingkat pengembalian 100%. Dari empat belas hipotesis yang diajukan dalam penelitian ini, tidak ada hipotesis yang terjawab implikasi manajerial yang dapat diajukan berdasarkan hasil penelititian adalah memberikan pentingnya wawasan dalam segmentasi konsumen dan faktor-faktor aktivitas marketing agar dapat menghasilkan nilai yang berkelanjutan dari konsumen (customer live time value)

Abstract

Customer Live Time Value is a condition to be achieved by each company. Customer Live Time Value to be achieved by a company because the company will earn ongoing profit all the time. But CLV does not just happen to consumers, companies must make prior segmentation of the market and meet the needs of consumers in this segment of the company headed that consumers are satisfied and become loyal. Consumer satisfaction itself is closely influenced by factors relationship marketing activities. This study aims to determine the effect of Customer Segmentation In Factors Activity Relationship Marketing (A Study on Customer PT Prudential Insurance). Result were collected through direct surveys. Samples taken are those who have an insurance policy PT PRUDENTIAL. totaly 300 questionnaires distributed, with a rate of return of 100%. Of the fourteen hypothesis proposed in this study, no hypothesis are answered, managerial implications that may be filed based on the results is to provide insight into the importance of customer segmentation and factors of marketing activities in order to generate sustainable value from the consumer (customer live time value)

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ...iv

SURAT PERNYATAAN KEASLIAN KARYA TULIS ... v

KATA PENGANTAR ...vi

2.1.2. Model Perilaku Konsumen ... 9

2.1.3. Marketing ... 10

2.1.4. Strategic Marketing Plan ... 11

2.1.5. Customer Segmentation ... 11

2.1.6. Behavior ... 13

2.1.7. Jenis Perilaku ... 15

2.1.8. Loyalitas Konsumen ... 17

2.1.9. Building Customer Loyality ... 18

2.1.11. Relationship Marketing ... 20

2.1.12. Faktor-Faktor Relationship Marketing ... 22

2.2. Rerangka Teoritis ... 23

2.3. Rerangka Pemikiran ... 24

2.3.1 Rerangka Pemikiran Brdasarkan Tipe Kartu ... 24

2.3.1 Rerangka Pemikiran Brdasarkan Lama Menjadi Nasabah ... 25

2.4. Model Penelitian ... 26

2.5. Penelitian Terdahulu ... 28

2.6. Pengembangan Hipotesis ... 31

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 35

3.2. Populasi dan Sampel ... 36

3.3 Teknik Pengambilan Sampel ... 36

3.4 DOV ... 38

3.5. Metode Pengumpulan Data ... 44

3.6. Uji Validitas ... 44

3.7 Uji Reliabilitas ... 51

3.8. UJi Homogenitas ... 54

3.8.1. Homogenity of Variance Berdasarkan Kepuasan Konsumen ... 55

3.8.2. Homogenity of Variance Trust ... 55

3.8.3. Homogenity of Variance Berdasarkan commitment ... 56

3.8.4. Homogenity of Variance Future Intensions ... 57

3.8.5. Homogenity of Variance Berdasarkan Brand Statisfaction .. ... 57

3.8.6. Homogenity of Variance Berdasarkan Brand Familiarity . 58 3.8.7. Homogenity of Variance Berdasarkan Brand Attitudes .... 59

3.8.8. Homogenity of Variance Berdasarkan Kepuasan Konsumen ... 59

3.8.10.Homogenity of Variance Berdasarkan commitment ... 60

3.8.11.Homogenity of Variance Future Intensions ... 61

3.8.12.Homogenity of Variance Berdasarkan Brand Statisfaction ..

... 62

3.8.13.Homogenity of Variance Berdasarkan Brand Familiarity . 63

3.8.14.Homogenity of Variance Berdasarkan Brand Attitudes .... 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Karakteristk Responden ... 65

4.1.1. karakteristik Responden Berdasarkan Jenis Kelamin ... 65

4.1.2. Karakteristik Responden Berdasarkan Usia ... 66

4.1.3. Karakteristik Responden Berdasarkan Tipe Kartu Hospital ...

... 69

4.1.4. Karakteristik Responden Berdasarkan Berapa Lama Menjadi

Nasabah ... 70

4.2. Hasil Pengujian Hipotesis ... 71

4.2.1.Pengaruh Tipe Konsumen Terhadap Kepuasan Konsumen

... 72

4.2.2.Pengaruh Tipe Konsumen Terhadap Trust ... 74

4.2.3.Pengaruh Tipe Konsumen Terhadap Commitment... 75

4.2.4.Pengaruh Tipe Konsumen Terhadap Future Intentions...

... 77

4.2.5.Pengaruh Tipe Konsumen Terhadap Brand Statisfaction . 79

4.2.6.Pengaruh Tipe Konsumen Terhadap Brand Familiarity

... 80

4.2.7.Pengaruh Tipe Konsumen Terhadap Brand Attitudes

... 82

4.2.8.Pengaruh Lama Menjadi Nasabah Terhadap Kepuasan

Konsumen ... 83

... 85

4.2.10. Pengaruh Lama Menjadi Nasabah Terhadap Commitment ... 87

4.2.11. Pengaruh Lama Menjadi Nasabah Terhadap Future Intentions ... 89

4.2.12. Pengaruh Lama Menjadi Nasabah Terhadap Brand Statisfaction ... 91

4.2.13. Pengaruh Lama Menjadi Nasabah Terhadap Brand Familiarity ... 92

4.2.14. Pengaruh Lama Menjadi Nasabah Terhadap Brand Attitudes. ... 94

4.3. Pembahasan Hasil Penelitian ... 96

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 100

5.2. Implikasi Manajerial ... 101

5.3. Keterbatasan ... 102

5.4. Saran ... 102

DAFTAR PUSTAKA ... 104

DAFTAR TABEL

2.1 Tabel Penelitian Terdahulu ... 28

3.1Tabel DOV ... 37

3.2Tabel Hasil Uji Validitas ... 45

3.3 Tabel Hasil Reliabilitas ... 52

3.4 Homogeneity of Variance Berdasarkan Kepuasan konsumen ... 55

3.5 Homogeneity of Variance Berdasarkan Trust ... 55

3.6 Homogeneity of Variance Berdasarkan commitment ... 56

3.7 Homogeneity of Variance Berdasarkan Future Intensions ... 57

3.8 Homogeneity of Variance Berdasarkan Brand Statisfaction ... 57

3.9 Homogeneity of Variance Berdasarkan Brand Familiarity ... 58

3.10 Homogeneity of Variance Berdasarkan Brand Attitudes ... 59

3.11 Homogeneity of Variance Berdasarkan Kepuasan konsumen ... 59

3.12 Homogeneity of Variance Berdasarkan Trust ... 60

3.13 Homogeneity of Variance Berdasarkan commitment ... 61

3.14 Homogeneity of Variance Berdasarkan Future Intensions... 62

3.15 Homogeneity of Variance Berdasarkan Brand Statisfaction ... 62

3.16 Homogeneity of Variance Berdasarkan Brand Familiarity ... 63

3.17 Homogeneity of Variance Berdasarkan Brand Attitudes ... 64

4.1 Karakteristik Responden Berdasarkan Jenis Kelamin………. 65

4.2 karakteristik Responden berdasarkan Usia ... 66

4.3 karakteristik Responden berdasarkan Tipe Kartu Hospital ... 69

4.4 karakteristik Responden berdasarkan Berapa Lama Menjadi Nasabah ... 70

4.5 Pengaruh Tipe Konsumen Terhadap Kepuasan Konsumen ... 72

4.6 Pengaruh Tipe Konsumen Terhadap Trust ... 74

4.7 Pengaruh Tipe Konsumen Terhadap Commitment ... 75

4.8 Pengaruh Tipe Konsumen Terhadap Future Intentions ... 77

4.9 Pengaruh Tipe Konsumen Terhadap Brand Statisfaction ... 79

4.11 Pengaruh Tipe Konsumen Terhadap Brand Attitudes ... 82

4.12 Pengaruh Lama Menjadi Nasabah Terhadap Kepuasan Konsumen ... 84

4.13 Pengaruh Lama Menjadi Nasabah Terhadap Trust ... 85

4.14 Pengaruh Lama Menjadi Nasabah Terhadap Commitment ... 87

4.15 Pengaruh Lama Menjadi Nasabah Terhadap Future Intentions ... 89

4.16 Pengaruh Lama Menjadi Nasabah Terhadap Brand Statisfaction ... 91

4.17 Pengaruh Lama Menjadi Nasabah Terhadap brand Familiarity ... 92

4.18 Pengaruh Tipe Konsumen Terhadap Brand Attitudes ... 92

4.3.1 Hasil Uji Manova Berdasarkan Tipe Kartu…………..………96

BAB I

PENDAHULUAN

1.1 Latar belakang

Pelanggan merupakan suatu hal yang penting untuk dikelola. Menurut

(Lovelock & Wirtz 2011) menargetkan, mengakuisisi, dan mempertahankan

konsumen yang “tepat” adalah inti dari banyak perusahaan jasa yang sukses.

Pelanggan yang “tepat” itu adalah, konsumen yang memiliki loyalitas untuk

menggunakan jasa dari satu perusahaan. konsumen yang memiiki loyalitas

memiliki arti sebagai suatu pemasukan yang berkelanjutan sepanjang waktu

(Lovelock & Wirtz 2011)

Konsumen yang loyal sangatlah penting bagi perusahaan. Tetapi

konsumen tidak langsung menjadi loyal begitu saja, haruslah ada suatu

manajemen loyalitas yang membuat konsumen memiliki alasan untuk tetap

membeli dari satu perusahaan dan tetap bertahan dengan satu perusahaan.

(Lovelock & Wirtz 2011)

Manajemen loyalitas dimulai dengan membuat segmentasi dari pasar

dan mencocokannya dengan kebutuhan konsumen dan kapasitas perusahaan.

Perusahaan harus menjadi selektif dalam mensegmentasikan taget jika ingin

membuat hubungan pelanggan yang yang sukses ((Lovelock & Wirtz 2011) .

Artinya perusahaan harus memiliki fokus terhadap konsumen dan

Perusahaan ketika sudah membagi konsumen kedalam segmentasi,

perusahaan memiliki beberapa pilihan untuk menfokuskan diri ke segmentasi

yang mana. Apakah sumber relationship marketing perusahaan difokuskan ke

produk yang memiliki harga murah ataukah ke produk yang memiliki harga

premium. (Lovelock & Wirtz 2011) dalam bukunya yang berjudul

Implementing Profitable Service Strategies mengemukakan konsumen yang

membeli berdasarkan harga termurah bukanlah target relationship marketing

yang baik dan ditempatkan ke fokus relationship marketing yang utama,

dikarenakan cenderung akan terus membeli dengan harga yang murah, dan

sangat mudah untuk berpindah ke perusahaan lain. Sebenarnya dengan harga

yang murah akan memancing banyaknya volume pembelian dari konsumen.

Tetapi David Maister mengemukakan volume pembelian yang banyak dari

konsumen-konsumen yang membeli berdasarkan harga termurah saja tidak

dapat dijadikan tolak ukur dari excellence, sustainability, or profitability.

Selain mengsegmentasi menurut kelas harga loyalitas konsumen dapat

diukur menggunakan kesetiaan dia menggunakan suatu merek. Menurut

(Sutisna 2001) Loyalitas konsumen dapat dikelompokkan kedalam dua

kelompok yaitu loyalitas merek (brand loyalty) dan loyalitas toko (store

loyalty). Loyalitas konsumen dapat didefinisikan sebagai “sikap menyenangi

terhadap suatu merek yang direpresentasikan dalam pembelian yang konsisten

terhadap merek itu sepanjang waktu”.

konsumen didefinisikan Oliver (dalam Taylor, Celuch, dan Goodwin,

produk atau jasa yang disukai dimasa mendatang, disamping pengaruh situasi

dan usaha pemasar dalam merubah perilaku. Dengan kata lain konsumen akan

setia untuk melakuka pembelian ulang secara terus-menerus.

http://wnugros.blogspot.com/2005/11/loyalitas-konsumen.html .

Dalam asuransi Prudential terdapat delapan tipe konsumen yang dapat

dikelompokan berdasarkan program kartu kesehatan yang diambil oleh

konsumen. Dari kartu tipe A dengan harga yang paling murah sampai dengan

kartu tipe H dengan harga yang fantastis. (sumber: PruDynamic , Bandung).

Konsumen dengan high relationship memiliki kartu F,G, atau H, konsumen

dengan middle relationship memiliki kartu D, atau E, ), konsumen dengan low

relationship memiliki kartu A,B, atau C.

Kesetiaan konsumen yang diukur berdasarkan lamanya menjadi

nasabah diukur berdasarkan data yang telah diambil melalui metode kuesioner

yang disebarkan kepada nasabah prudential yang berjumblah 300 responden,

dengan pembagian lama menjadi nasabah 1 sampai 2 tahun termasuk low

relationship, 3 sampai 4 tahun termasuk middle relationship, 5 dan diatas 5

tahun termasuk high relationship.

Peneliti tertarik dengan dengan asuransi khususnya asuransi Prudential

karena di sini asuransi Prudential menjadi leader dalam asuransi jiwa selama

11 tahun berturut turut dari tahun 2002 sampai 2013 (majalah investor 2014),

dan bagaimana Pengaruh Customer Segmentation pada Faktor-faktor

1.2 Rumusan Masalah

Berdasarkan latar belakang, identifikasi masalah yang dapat diambil adalah:

1. Apakah terdapat pengaruh tipe konsumen terhadap kepuasan konsumen

asuransi prudential?

2. Apakah terdapat pengaruh tipe konsumen terhadap trust asuransi

prudential?

3. Apakah terdapat pengaruh tipe konsumen terhadap commitment

asuransi prudential?

4. Apakah terdapat pengaruh tipe konsumen terhadap future intentions

asuransi prudential?

5. Apakah terdapat pengaruh tipe konsumen terhadap brand statisfiation

asuransi prudential?

6. Apakah terdapat pengaruh tipe konsumen terhadap brand familiarity

asuransi prudential?

7. Apakah terdapat pengaruh tipe konsumen terhadap brand attitudes

asuransi prudential?

8. Apakah terdapat pengaruh berapa lama menjadi konsumen terhadap

overall statisfaction asuransi prudential?

9. Apakah terdapat pengaruh berapa lama menjadi konsumen terhadap

trust asuransi prudential?

10. Apakah terdapat pengaruh berapa lama menjadi konsumen terhadap

11. Apakah terdapat pengaruh berapa lama menjadi konsumen terhadap

future intentions asuransi prudential?

12. Apakah terdapat pengaruh berapa lama menjadi konsumen terhadap

brand statisfiation asuransi prudential?

13. Apakah terdapat pengaruh berapa lama menjadi konsumen terhadap

brand familiarity asuransi prudential?

14. Apakah terdapat pengaruh berapa lama menjadi konsumen terhadap

brand attitudes asuransi prudential?

1.3 Tujuan penelitian

Tujuan penelitian mengacu pada rumusan masalah yaitu untuk menguji dan

menganalisa:

1. pengaruh tipe konsumen terhadap kepuasan konsumen asuransi

prudential

2. pengaruh tipe konsumen terhadap trust asuransi prudential

3. pengaruh tipe konsumen terhadap commitment asuransi prudential

4. pengaruh tipe konsumen terhadap future intentions asuransi prudential

5. pengaruh tipe konsumen terhadap brand statisfiation asuransi prudential

6. pengaruh tipe konsumen terhadap brand familiarity asuransi prudential

7. pengaruh tipe konsumen terhadap brand attitudes asuransi prudential

8. pengaruh berapa lama menjadi konsumen terhadap overall statisfaction

9. pengaruh berapa lama menjadi konsumen terhadap trust asuransi

prudential

10. pengaruh berapa lama menjadi konsumen terhadap commitment

asuransi prudential

11. pengaruh berapa lama menjadi konsumen terhadap future intentions

asuransi prudential

12. pengaruh berapa lama menjadi konsumen terhadap brand statisfiation

asuransi prudential

13. pengaruh berapa lama menjadi konsumen terhadap brand familiarity

asuransi prudential

14. pengaruh berapa lama menjadi konsumen terhadap brand attitudes

asuransi prudential

1.4 Kegunaan penelitian

Kegunaan penelitian yang peneliti harapkan adalah:

Bagi akademisi, memberikan kontribusi penelitian lebih lanjut bagi

mahasiswa yang sedang melakukan penelitian di bidang segmentasi

konsumen

Bagi agent asuransi jiwa, memberikan wawasan dalam segmentasi

konsumen agar ketika bekerja dapat menghasilkan profit yang

berkelanjutan dari (customer live time value), dikarenakan tidak salah

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Bab ini membahas mengenai hasil temuan dari pengolahan data yang telah

dikumpulkan. Secara rinci, bab ini membahas mengenai karakteristik

responden dan menyajikan hasil pengujian dari pengolahan hipotesis yang

ditawarkan dalam model penelitian.

4.1 Karakteristik Responden

Penelitian ini menyebarkan kuesioner pada 300 responden. Data yang

terkumpul dan layak untuk dianalisis sebanyak 300 responden. Sebanyak 300

responden mengisi dan menjawab setiap pertanyaan dengan lengkap. Data

mengenai karakteristik responden dapat dijelaskan sebagai berikut:

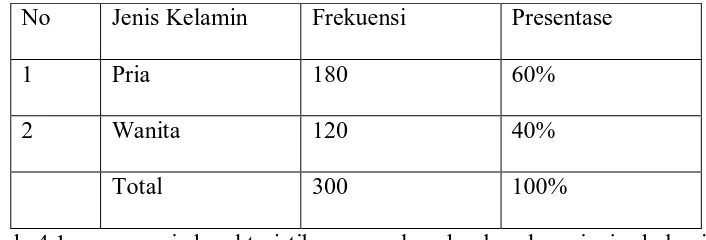

4.1.1. karakteristik Responden Berdasarkan Jenis Kelamin Tabel 4.1

Karakteristik Responden Berdasarkan Jenis Kelamin

No Jenis Kelamin Frekuensi Presentase

1 Pria 180 60%

2 Wanita 120 40%

Total 300 100%

Tabel 4.1 mengenai karakteristik responden berdasarkan jenis kelamin

menggambarkan bahwa responden pria berjumblah 180 orang atau 60 %,

sedangkan responden wanita berjumblah 120 orang atau 40%. Jumblah

responden adalah agen asuransi PRUDENTIAL juga dimana profesi agent

lebih banyak digeluti oleh yang berjenis kelamin pria.

4.1.2. Karakteristik Responden Berdasarkan Usia

Tabel 4.2

Karakteristik Responden Berdasarkan Usia

USIA

Frequency Percent

Valid

Percent

Cumulative

Percent

Valid 15 3 1.0 1.0 1.0

16 2 .7 .7 1.7

17 5 1.7 1.7 3.3

18 4 1.3 1.3 4.7

19 7 2.3 2.3 7.0

20 5 1.7 1.7 8.7

21 16 5.3 5.3 14.0

22 36 12.0 12.0 26.0

23 21 7.0 7.0 33.0

24 24 8.0 8.0 41.0

25 25 8.3 8.3 49.3

27 35 11.7 11.7 66.7

28 10 3.3 3.3 70.0

29 3 1.0 1.0 71.0

30 15 5.0 5.0 76.0

31 5 1.7 1.7 77.7

32 2 .7 .7 78.3

33 5 1.7 1.7 80.0

34 3 1.0 1.0 81.0

35 4 1.3 1.3 82.3

36 3 1.0 1.0 83.3

37 2 .7 .7 84.0

38 3 1.0 1.0 85.0

39 3 1.0 1.0 86.0

40 3 1.0 1.0 87.0

41 3 1.0 1.0 88.0

42 2 .7 .7 88.7

45 2 .7 .7 89.3

46 1 .3 .3 89.7

47 4 1.3 1.3 91.0

51 1 .3 .3 94.3

52 1 .3 .3 94.7

53 1 .3 .3 95.0

54 1 .3 .3 95.3

55 3 1.0 1.0 96.3

56 2 .7 .7 97.0

57 1 .3 .3 97.3

58 6 2.0 2.0 99.3

59 2 .7 .7 100.0

Total 300 100.0 100.0

Tabel 4.2 mengenai karakteristik responden berdasarkan usia. Total seluruh

responden adalah 300 orang yang terdiri dari responden yang berusia 15 tahun

ada 3 orang, yang berusia 16 tahun ada 2 orang, yang berusia 17 tahun ada 5

orang, yang berusia 19 tahun ada 7 orang, yag berusia 20 ada 5 orang, yang

berusia 21 tahun ada 16 orang, yang berusia 22 tahun ada 36 orang, yang

berusia 23 tahun ada 21 orang, yang berusia 24 tahun ada 24 orang, yang

berusia 25 ada 25 orang, yang berusia 26 ada 17 orang, yang berusia 27 ada

25 orang, yang berusia 28 ada 10 orang, yang berusia 29 ada 3 orang, yang

berusia 30 ada 15 orang, yang berusia 31 ada 5 orang, yang berusia 32 ada 2

orang yang berusia 33 ada 5 orang, yang berusia 34 ada 3 orang, yang berusia

yang beusia 38 ada 3 orang, yang berusia 39 ada 3 orang, yang berusia 40 ada

3 orang, yang berusia 41 ada 3 orang, yang berusia 42 ada 2 orang, yang

berusia 45 ada 2 orang, yang berusia 46 ada 1 orang, yang berusia 47 ada 4

orang, yang berusia 50 ada 9 orang, yang berusia 51 ada 1 orang, yang berusia

52 ada 1 orang, yang berusia 53 ada 1 orang, yang berusia 53 ada 1 orang,

yang berusia 54 ada 1 orang, yang berusia 55 ada 3 orang, yang berusia 56

ada 2 orang yang berusia 57 ada 1 orang, yang berusia 58 ada 6 orang, yang

berusia 59 ada 2 orang.

Responden tertinggi di umur 22 tahun hal ini dikarenakan ketika

pengisian kuesioner paling banyak di kantor PRUDENTIAL LEGACY di

jalan Pasirkaiki 178, Bandung yang notabennya didominasi oleh anak muda.

4.1.3. Karakteristik Responden Berdasarkan Tipe Kartu Hospital Tabel 4.3

Karakteristik Responden Berdasarkan Tipe Kartu Hospital

Tabel 4.3 mengenai karakteristik responden berdasaarkan Tipe Kartu

Hospital. Yang termasuk kartu Hospital low adalah kartu berjenis A, B, dan

C, yang memiliki frekuensi 206 responden yang berjumblah 68%. Yang

termasuk kartu Hospital golongan Middle adalah kartu yang berjenis D, dan

E, yang memiliki frekuensi 54 responden yang berjumblah 54%. Yang

termasuk katu Hospital golongan high adalah kartu yang berjenis F, G, dan H

yang memiliki frekuensi 40 responden yang berjumblah 13,3%. Karekteristik

kartu low yang lebih mendominasi dikarenakan kartu dengan karekteristik

low memiliki harga lebih murah dibandingkan karakteristik yang lainnya.

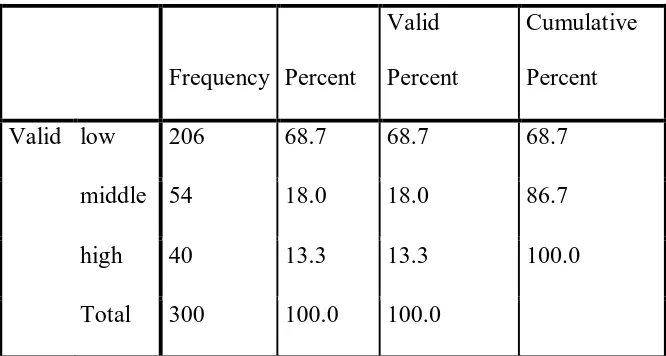

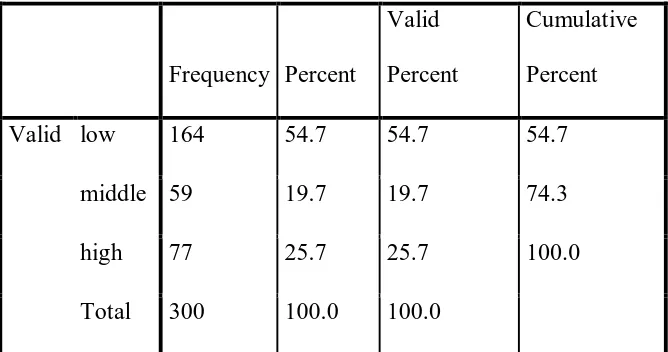

4.1.4. Karakteristik Responden Berdasarkan Berapa Lama Menjadi Nasabah

Tabel 4.4

Karakteristik Responden Berdasarkan Berapa Lama Menjadi Nasabah

BERAPA_LAMA_MENJADI_NASABAH

Frequency Percent

Valid

Percent

Cumulative

Percent

Valid low 164 54.7 54.7 54.7

middle 59 19.7 19.7 74.3

high 77 25.7 25.7 100.0

Tabel 4.4 mengenai karakteristik responden berdasaarkan Berapa Lama

Menjadi Nasabah. Yang termasuk lama menjadi nasabah golongan low adalah

responden yang menggunakan layanan prudential selama 1 sampai 2 tahun,

yang memiliki frekuensi 164 responden yang berjumblah 54,7%. Yang

termasuk lama menjadi nasabah golongan Middle adalah responden yang

menggunakan layanan prudential selama 3 sampai 4 tahun, yang memiliki

frekuensi 59 responden yang berjumblah 19,7%. Yang termasuk katu

Hospital golongan high responden yang menggunakan layanan prudential

selama 1 sampai 2 tahun yang memiliki frekuensi 77 responden yang

berjumblah 25,7%.

4.2. Hasil Pengujian Hipotesis

Setelah melakukan uji asumsi homogenity of variance untuk memenuhi

multivariate asumsi analysis of variance (Manova), langkah selanjutnya

adalah melakukan pengujian hipotesis yang diajukan.

Analisis statistik multivariat merupakan metode statistik yang memungkinkan

peneliti melakukan penelitian terhadap lebih dari dua variable secara

bersamaan. Dengan menggunakan teknik analisis ini maka kita dapat

menganalisis pengaruh beberapa variable terhadap variabel – (variable)

lainnya dalam waktu yang bersamaan.

Teknik analisis multivariat secara dasar diklasifikasi menjadi dua,

yaitu analisis dependensi dan analisis interdependensi. Analisis dependensi

tergantung dengan menggunakan dua atau lebih variable bebas. Yang

termasuk dalam klasifikasi ini ialah analisis regresi linear berganda, analisis

diskriminan, analisis varian multivariate (MANOVA), dan analisis korelasi

kanonikal Zikmund (1997: 634)

Manova mempunyai pengertian sebagai suatu teknik statistik yang

digunakan untuk menghitung pengujian signifikansi perbedaan rata-rata

secara bersamaan antara kelompok untuk dua atau lebih variable tergantung.

Teknik ini bermanfaat untuk menganalisis variable-variabel tergantung lebih

dari dua yang berskala interval atau rasio.

(http://www.jonathansarwono.info/mvariat/multivariat)

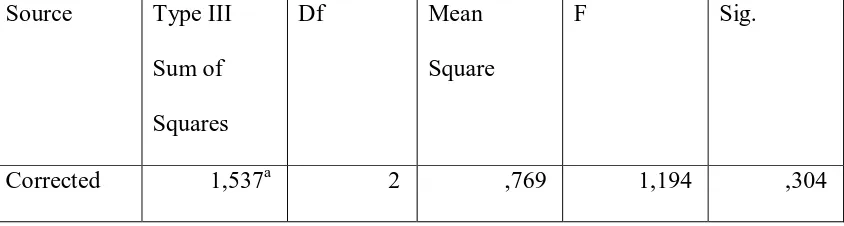

4.2.1. Pengaruh Tipe Konsumen Terhadap Kepuasan Konsumen Tabel 4.5

Hasil Pengujian Berdasarkan Tipe Konsumen Terhadap Kepuasan Konsumen Tests of Between-Subjects Effects

Dependent Variable: Kepuasan Konsumen Source Type III

Sum of

Squares

Df Mean

Square

F Sig.

Model

Intercept 3002,963 1 3002,963 5868,404

Tipe Kartu

Hospital

1,537 2 0,769 1,194 0,304

Error 191,172 297 0,644

Total 4964,750 300

Corrected

Total

192,709 299

a. R Squared = .008 (Adjusted R Squared = .001)

Tabel 4.5 mengenai pengujian hipotesis pertama yang dilakukan untuk mengetahui

apakah terdapat interaksi atau pengaruh bersama antara variabel tipe konsumen,

sebagai independen variabel pada kepuasan konsumen variabel dependen. Prosedur

pengujian dilakukan dengan cara sebagai berikut:

a. Ho: Tidak ada pengaruh antara tipe konsumen pada kepuasan konsumen

asuransi prudential.

Ha: Ada pengaruh antara tipe konsumen pada kepuasan konsumen asuransi

prudential

b. Tingkat signifikansi α = 0.05

c. Kriteria penerimaan: Ho ditolak apabila α ≤ 0.05

d. Nilai α yang diperoleh dari analysis of variance (lampiran 3) adalah 0,304

e. Hasil ini menunjukkan bahwa Ho diterima atau Ha ditolak, pada tingkat

signifikansi α = 0.05. Hal ini berarti ada tidak interaksi atau pengaruh antara

tipe konsumen pada kepuasan konsumen asuransi prudential.

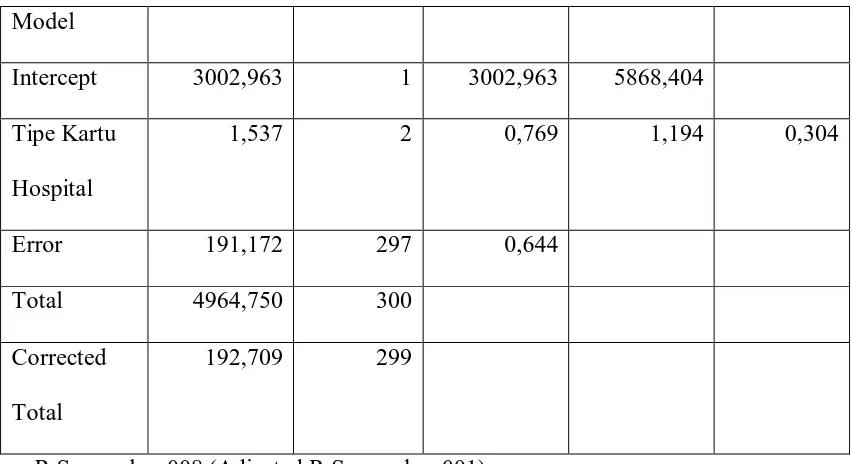

4.2.2 Pengaruh Tipe Konsumen Terhadap Trust Tabel 4.6

b. R Squared = .009 (Adjusted R Squared = .003)

Tabel 4.6 mengenai pengujian hipotesis yang dilakukan untuk mengetahui apakah

terdapat interaksi atau pengaruh bersama antara variabel tipe konsumen, sebagai

independen variabel pada trust variabel dependen. Prosedur pengujian dilakukan

dengan cara sebagai berikut:

a. Ho: Tidak ada pengaruh antara tipe konsumen pada trust asuransi prudential.

Ha: Ada pengaruh antara tipe konsumen pada trust asuransi prudential

b. Tingkat signifikansi α = 0.05

c. Kriteria penerimaan: Ho ditolak apabila α ≤ 0.05

d. Nilai α yang diperoleh dari analysis of variance (lampiran 3) adalah 0,246

berarti α > 0.05.

e. Hasil ini menunjukkan bahwa Ho diterima atau Ha dtolak, pada tingkat

signifikansi α = 0.05. Hal ini berarti tak ada pengaruh antara tipe konsumen

pada trust asuransi prudential.

4.2.3 Pengaruh Tipe Konsumen Terhadap Commitment Tabel 4.7

Hasil Pengujian Berdasarkan Tipe Konsumen Terhadap Commitment Tests of Between-Subjects Effects

Source Type III

Tabel 4.7 mengenai pengujian hipotesis yang dilakukan untuk mengetahui apakah

terdapat interaksi atau pengaruh bersama antara variabel tipe konsumen, sebagai

independen variabel pada commitment variabel dependen. Prosedur pengujian

dilakukan dengan cara sebagai berikut:

a. Ho: Tidak ada pengaruh antara tipe konsumen pada commitment asuransi

Ha: Ada pengaruh antara tipe konsumen pada commitment asuransi prudential

b. Tingkat signifikansi α = 0.05

c. Kriteria penerimaan: Ho ditolak apabila α ≤ 0.05

d. Nilai α yang diperoleh dari analysis of variance (lampiran 3) adalah 0,978

berarti α > 0.05.

e. Hasil ini menunjukkan bahwa Ho diterima atau Ha ditolak, pada tingkat

signifikansi α = 0.05. Hal ini berarti tidak ada pengaruh antara tipe konsumen

pada commitment asuransi prudential.

4.2.4 Pengaruh Tipe Konsumen Terhadap Future Intentions. Tabel 4.8

Hospital

Error 136,360 297 ,459

Total 5525,625 300

Corrected

Total

136,584 299

d. R Squared = .002 (Adjusted R Squared = -.005)

Tabel 4.8 mengenai pengujian hipotesis yang dilakukan untuk mengetahui apakah

terdapat interaksi atau pengaruh bersama antara variabel tipe konsumen, sebagai

independen variabel pada Future Intentions variabel dependen. Prosedur pengujian

dilakukan dengan cara sebagai berikut:

a. Ho: Tidak ada pengaruh antara tipe konsumen pada Future Intentions asuransi

prudential.

Ha: Ada pengaruh antara tipe konsumen pada Future Intentions asuransi

prudential

b. Tingkat signifikansi α = 0.05

c. Kriteria penerimaan: Ho ditolak apabila α ≤ 0.05

d. Nilai α yang diperoleh dari analysis of variance (lampiran 3) adalah 0,784

e. Hasil ini menunjukkan bahwa Ho diterima atau Ha ditolak, pada tingkat

signifikansi α = 0.05. Hal ini berarti tidak ada pengaruh antara tipe konsumen

pada Future Intentions asuransi prudential.

4.2.5. Pengaruh Tipe Konsumen Terhadap Brand Statisfaction. Tabel 4.9

e. R Squared = .001 (Adjusted R Squared = -.006)

Tabel 4.36 mengenai pengujian hipotesis yang dilakukan untuk mengetahui apakah

terdapat interaksi atau pengaruh bersama antara variabel tipe konsumen, sebagai

independen variabel pada Brand Statisfaction variabel dependen. Prosedur pengujian

dilakukan dengan cara sebagai berikut:

a. Ho: Tidak ada pengaruh antara tipe konsumen pada Brand Statisfaction

asuransi prudential.

Ha: Ada pengaruh antara tipe konsumen pada Brand Statisfaction asuransi

prudential

b. Tingkat signifikansi α = 0.05

c. Kriteria penerimaan: Ho ditolak apabila α ≤ 0.05

d. Nilai α yang diperoleh dari analysis of variance (lampiran 3) adalah 0,887

berarti α > 0.05.

e. Hasil ini menunjukkan bahwa Ho diterima atau Ha ditolak, pada tingkat

signifikansi α = 0.05. Hal ini berarti tidak ada pengaruh antara tipe konsumen

pada Brand Statisfaction asuransi prudential.

4.2.6. Pengaruh Tipe Konsumen Terhadap Brand Familiarity. Tabel 4.10

Hasil Pengujian Berdasarkan Tipe Konsumen Terhadap Brand Familiarity Tests of Between-Subjects Effects

Source Type III

Tabel 4.10 mengenai pengujian hipotesis yang dilakukan untuk mengetahui apakah

terdapat interaksi atau pengaruh bersama antara variabel tipe konsumen, sebagai

independen variabel pada Brand Familiarity variabel dependen. Prosedur pengujian

dilakukan dengan cara sebagai berikut:

a. Ho: Tidak ada pengaruh antara tipe konsumen pada Brand Familiarity

Ha: Ada pengaruh antara tipe konsumen pada Brand Familiarity asuransi

prudential

b. Tingkat signifikansi α = 0.05

c. Kriteria penerimaan: Ho ditolak apabila α < 0.05

d. Nilai α yang diperoleh dari analysis of variance (lampiran 3) adalah 0,777

berarti α > 0.05.

e. Hasil ini menunjukkan bahwa Ho diterima atau Ha ditolak, pada tingkat

signifikansi α = 0.05. Hal ini berarti tidak pengaruh antara tipe konsumen

pada Brand Familiarity asuransi prudential.

4.2.7. Pengaruh Tipe Konsumen Terhadap Brand Attitudes. Tabel 4.11

Tipe Kartu

Hospital

,659 2 ,329 ,647 ,524

Error 192,020 297 ,647

Total 151,124 297

Corrected

Total

151,782 299

g. R Squared = .004 (Adjusted R Squared = -.002)

Tabel 4.11 mengenai pengujian hipotesis yang dilakukan untuk mengetahui apakah

terdapat interaksi atau pengaruh bersama antara variabel tipe konsumen, sebagai

independen variabel pada Brand Attitudes variabel dependen. Prosedur pengujian

dilakukan dengan cara sebagai berikut:

a. Ho: Tidak ada interaksi atau pengaruh antara tipe konsumen pada Brand

Attitudes asuransi prudential.

Ha: Ada interaksi atau pengaruh antara tipe konsumen pada Brand Attitudes

asuransi prudential

b. Tingkat signifikansi α = 0.05

c. Kriteria penerimaan: Ho ditolak apabila α ≤ 0.05

d. Nilai α yang diperoleh dari analysis of variance (lampiran 3) adalah 0,524

e. Hasil ini menunjukkan bahwa Ho diterima atau Ha ditolak, pada tingkat

signifikansi α = 0.05. Hal ini berarti tidak ada pengaruh antara tipe konsumen

pada Brand Attitudes asuransi prudential.

4.2.8. Pengaruh Lama Menjadi Nasabah Terhadap Kepuasan Konsumen Tabel 4.12

Hasil Pengujian Berdasarkan Berapa Lama Menjadi Nasabah Terhadap Kepuasan Konsumen

Total

a. R Squared = .008 (Adjusted R Squared = .001)

Tabel 4.12 mengenai pengujian hipotesis yang dilakukan untuk mengetahui apakah

terdapat interaksi atau pengaruh bersama antara variabel tipe konsumen, sebagai

independen variabel pada kepuasan konsumen variabel dependen. Prosedur pengujian

dilakukan dengan cara sebagai berikut:

a. Ho: Tidak ada pengaruh antara Lama Menjadi Nasabah pada kepuasan

konsumen asuransi prudential.

Ha: Ada pengaruh antara Lama Menjadi Nasabah pada kepuasan konsumen

asuransi prudential

b. Tingkat signifikansi α = 0.05

c. Kriteria penerimaan: Ho ditolak apabila α ≤ 0.05

d. Nilai α yang diperoleh dari analysis of variance (lampiran 3) adalah 0,304

berarti α > 0.05.

e. Hasil ini menunjukkan bahwa Ho diterima atau Ha ditolak, pada tingkat

signifikansi α = 0.05. Hal ini berarti tidak ada pengaruh antara Lama Menjadi

Nasabah pada kepuasan konsumen asuransi prudential.

Hasil Pengujian Berdasarkan Berapa Lama Menjadi Nasabah Terhadap Trust

Tabel 4.13 mengenai pengujian hipotesis yang dilakukan untuk mengetahui apakah

terdapat interaksi atau pengaruh bersama antara variabel Lama Menjadi Nasabah,

sebagai independen variabel pada trust variabel dependen. Prosedur pengujian

a. Ho: Tidak ada pengaruh antara Lama Menjadi Nasabah pada trust asuransi

prudential.

Ha: Ada pengaruh antara Lama Menjadi Nasabah pada trust asuransi

prudential

b. Tingkat signifikansi α = 0.05

c. Kriteria penerimaan: Ho ditolak apabila α ≤ 0.05

d. Nilai α yang diperoleh dari analysis of variance (lampiran 3) adalah 0,822

berarti α > 0.05.

e. Hasil ini menunjukkan bahwa Ho diterima atau Ha ditolak, pada tingkat

signifikansi α = 0.05. Hal ini berarti tidak ada interaksi atau pengaruh antara

Lama Menjadi Nasabah pada trust asuransi prudential.

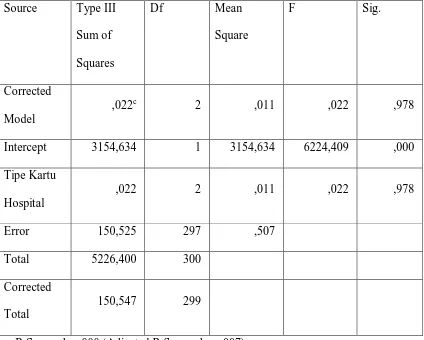

4.2.10. Pengaruh Lama Menjadi Nasabah Terhadap Commitment Tabel 4.13

Model

Intercept 4215,647 1 4215,647 8320,254 ,000

Tipe Kartu

Hospital

,065 2 ,032 ,064 ,938

Error 150,482 297 ,507

Total 5226,400 300

Corrected

Total

150,547 299

c. R Squared = .000 (Adjusted R Squared = -.006)

Tabel 4.13 mengenai pengujian hipotesis yang dilakukan untuk mengetahui apakah

terdapat interaksi atau pengaruh bersama antara variabel Lama Menjadi Nasabah,

sebagai independen variabel pada commitment variabel dependen. Prosedur

pengujian dilakukan dengan cara sebagai berikut:

a. Ho: Tidak ada pengaruh antara Lama Menjadi Nasabah pada commitment

asuransi prudential.

Ha: Ada pengaruh antara Lama Menjadi Nasabah pada commitment asuransi

prudential

b. Tingkat signifikansi α = 0.05

d. Nilai α yang diperoleh dari analysis of variance (lampiran 3) adalah 0,938

berarti α > 0.05.

e. Hasil ini menunjukkan bahwa Ho diterima atau Ha ditolak, pada tingkat

signifikansi α = 0.05. Hal ini berarti tidak ada interaksi atau pengaruh antara

Lama Menjadi Nasabah pada commitment asuransi prudential.

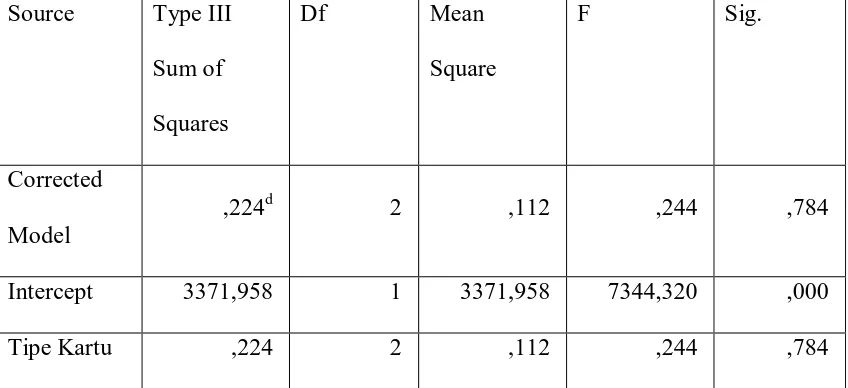

4.2.11. Pengaruh Lama Menjadi Nasabah Terhadap Future Intentions. Tabel 4.14

Total 5525,625 300

Corrected

Total

136,584 299

d. R Squared = .002 (Adjusted R Squared = -.005)

Tabel 4.14 mengenai pengujian hipotesis yang dilakukan untuk mengetahui apakah

terdapat interaksi atau pengaruh bersama antara variabel Lama Menjadi Nasabah,

sebagai independen variabel pada Future Intentions variabel dependen. Prosedur

pengujian dilakukan dengan cara sebagai berikut:

a. Ho: Tidak ada pengaruh antara Lama Menjadi Nasabah pada Future Intentions

asuransi prudential.

Ha: Ada pengaruh antara Lama Menjadi Nasabah pada Future Intentions

asuransi prudential

b. Tingkat signifikansi α = 0.05

c. Kriteria penerimaan: Ho ditolak apabila α ≤ 0.05

d. Nilai α yang diperoleh dari analysis of variance (lampiran 3) adalah 0,770

berarti α > 0.05.

e. Hasil ini menunjukkan bahwa Ho diterima atau Ha ditolak, pada tingkat

signifikansi α = 0.05. Hal ini berarti tidak ada interaksi atau pengaruh antara

4.2.12. Pengaruh Lama Menjadi Nasabah Terhadap Brand Statisfaction. Tabel 4.15

Tabel 4.15 mengenai pengujian hipotesis yang dilakukan untuk mengetahui apakah

terdapat interaksi atau pengaruh bersama antara variabel Lama Menjadi Nasabah,

sebagai independen variabel pada Brand Statisfaction variabel dependen. Prosedur

pengujian dilakukan dengan cara sebagai berikut:

a. Ho: Tidak ada pengaruh antara Lama Menjadi Nasabah pada Brand

Statisfaction asuransi prudential.

Ha: Ada pengaruh antara Lama Menjadi Nasabah pada Brand Statisfaction

asuransi prudential

b. Tingkat signifikansi α = 0.05

c. Kriteria penerimaan: Ho ditolak apabila α ≤ 0.05

d. Nilai α yang diperoleh dari analysis of variance (lampiran 3) adalah 0,714

berarti α > 0.05.

e. Hasil ini menunjukkan bahwa Ho diterima atau Ha ditolak, pada tingkat

signifikansi α = 0.05. Hal ini berarti tidak ada interaksi atau pengaruh antara

Lama Menjadi Nasabah pada Brand Statisfaction asuransi prudential.

4.2.13. Pengaruh Lama Menjadi Nasabah Terhadap Brand Familiarity. Tabel 4.16

Hasil Pengujian Berdasarkan Berapa Lama Menjadi Nasabah Terhadap Brand Familiarity

Source Type III

Tabel 4.36 mengenai pengujian hipotesis yang dilakukan untuk mengetahui apakah

terdapat interaksi atau pengaruh bersama antara variabel Lama Menjadi Nasabah,

sebagai independen variabel pada Brand Familiarity variabel dependen. Prosedur

pengujian dilakukan dengan cara sebagai berikut:

a. Ho: Tidak ada interaksi atau pengaruh antara Lama Menjadi Nasabah pada

Ha: Ada interaksi atau pengaruh antara Lama Menjadi Nasabah pada Brand

Familiarity asuransi prudential

b. Tingkat signifikansi α = 0.05

c. Kriteria penerimaan: Ho ditolak apabila α ≤ 0.05

d. Nilai α yang diperoleh dari analysis of variance (lampiran 3) adalah 0,338 berarti α > 0.05.

e. Hasil ini menunjukkan bahwa Ho diterima atau Ha ditolak, pada tingkat

signifikansi α = 0.05. Hal ini berarti tidak ada interaksi atau pengaruh antara

Lama Menjadi Nasabah pada Brand Familiarity asuransi prudential.

4.2.14. Pengaruh Lama Menjadi Nasabah Terhadap Brand Attitudes. Tabel 4.17

Intercept 4426,239 1 4426,239 8756,707 ,000

Tipe Kartu

Hospital

1,658 2 ,829 1,640 ,196

Error 150,124 297 ,505

Total 5439,583 300

Corrected

Total

151,782 299

g. R Squared = .011 (Adjusted R Squared = .004

Tabel 4.17 mengenai pengujian hipotesis yang dilakukan untuk mengetahui apakah

terdapat interaksi atau pengaruh bersama antara variabel Lama Menjadi Nasabah,

sebagai independen variabel pada Brand Attitudes variabel dependen. Prosedur

pengujian dilakukan dengan cara sebagai berikut:

a. Ho: Tidak ada pengaruh antara Lama Menjadi Nasabah pada Brand Attitudes

asuransi prudential.

Ha: Ada pengaruh antara Lama Menjadi Nasabah pada Brand Attitudes

asuransi prudential

b.Tingkat signifikansi α = 0.05

d. Nilai α yang diperoleh dari analysis of variance (lampiran 3) adalah 0,196

berarti α > 0.05.

e. Hasil ini menunjukkan bahwa Ho diterima atau Ha ditolak, pada tingkat

signifikansi α = 0.05. Hal ini berarti tidak ada interaksi atau pengaruh antara

Lama Menjadi Nasabah pada Brand Attitudes asuransi prudential.

4.3 Pembahasan Hasil Penelitian

Penelitian ini menemukan tidak adanya interaksi pengaruh dari customer

segmentation terhadap faktor-faktor aktifitas marketing, yaitu kepuasan, trust,

commitment, future intentions, brand familiarity, brand statisfaction, dan

brand attitudes. Pada level signifikansi 5% seluruh variabel menunjukan tidak

adanya interaksi atau pengaruh yang signifikan terhadap segmentasi

berdasarkan Tipe Kartu Hospital/Rumah sakit seperti yang diperlihatkan tabel

berikut:

Tabel 4.3.1

Hasil Uji Manova berdasarkan Tipe Kartu

b. R Squared = .009 (Adjusted R Squared = .003)

Selain itu Pada level signifikansi 5% seluruh variabel menunjukan

tidak adanya interaksi atau pengaruh yang signifikan terhadap segmentasi

berdasarkan Lama Menjadi Nasabah/Konsumen sakit seperti yang

diperlihatkan tabel berikut:

Tabel 4.3.2

Hasil Uji Manova Berdasarkan Berapa Lama Menjadi Nasabah

Tests of Between-Subjects Effects

Secara keseluruhan penelitian ini tidak mendukung seluruh penelitian

sebelumnya Penelitian yang dilakukan oleh Bertil Hulten (2007) hasil

memiliki kepuasan yang tinggi juga dan berkomitmen dengan niat dimasa

depan yang positive (repeat order), sedangkan konsumen yang memiliki

hubungan lemah adalah pasif, memiliki kepuasan yang sedikit, dan sedikit

niat dimasa depan yang positive. Sedangkan hasil dalam penelitian ini baik

konsumen yang dengan hubungan kuat (high) menengah (middle) dan lemah

(low) dari segmentasi berdasarkan kartu rumah sakit (harga) maupun lamanya

menjadi nasabah, tidak memiliki hubungan yang signifikan atau dengan kata

lain tidak mempengaruhi satu sama lain.

Hasil penelitian ini juga tidak mendukung peneltian sebelumnya dari

Ttin (2014) Fakultas Ekonomi Islam Lamongan yang memaparkan pengaruh

Segmentasi pasar dan positioning produk berpengaruh sigfnifikan secara

simultan, dan juga variabel segmentasi pasar dan positioning produk

mempunyai pengaruh yang signifikan secara simultan atau terus menerus

terhadap variabel keputusan pembelian. Dibuktikan dengan seluruh variabel

berdasarkan kartu rumah sakit (harga) maupun lamanya menjadi nasabah

memiliki tingkat signifikansi diatas 5% dengan kata lain tidak adanya

hubungan yang signifikan antara kartu rumah sakit (harga) maupun lamanya

menjadi nasabah terhadap faktor faktor relationship marketing.

Hasil penelitian ini juga tidak mendukung dari penelitian Olivia

setiawan dan Ronald suryaputra (2012) yang mengatakan bila service quality

dan customer relationship management meningkat, maka customer

satisfaction juga meningkat. Peningkatan pada customer satisfaction akan

kepuasan konsumen semua lebih besar dari 5% berdasarkan Tipe Kartu

Rumah sakit sebesar 0,304 dan Hasil signifikansi kepuasan konsumen

berdasarkan lamanya menjadi nasabah sebesar 0,952 hal ini tidak berpengaruh

terhadap brand attitudes atau sikap konsumen di masa mendatang yang

positive juga dibuktikan dengan hasil signifikansi brand attitudes semua lebih

besar dari 5% berdasarkan Tipe Kartu Rumah sakit sebesar 0,524 dan Hasil

signifikansi kepuasan konsumen berdasarkan lamanya menjadi nasabah

BAB V

SIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang dibahas pada bab IV, maka pada bab ini

penulis menarik beberapa kesimpulan dari pembahasan mengenai pengaruh

Customer Segmentation pada Faktor-faktor Aktivitas Relationship Marketing.

Adapun kesimpulan tersebut adalah sebagai berikut:

Validitas suatu variabel ditentukan oleh korelasi masing-masing indikator

terhadap total konstruk menunjukkan hasil yang signifikan

Tidak terdapat pengaruh tipe konsumen terhadap overall statisfaction

asuransi prudential

Tidak terdapat pengaruh tipe konsumen terhadap trust asuransi prudential Tidak terdapat pengaruh tipe konsumen terhadap commitment asuransi

prudential

Tidak terdapat pengaruh tipe konsumen terhadap future intentions asuransi

prudential

Tidak terdapat pengaruh tipe konsumen terhadap brand statisfiation

asuransi prudential

Tidak terdapat pengaruh tipe konsumen terhadap brand familiarity

asuransi prudential

Tidak terdapat pengaruh tipe konsumen terhadap brand attitudes asuransi

Tidak terdapat pengaruh berapa lama menjadi konsumen terhadap overall

statisfaction asuransi prudential

Tidak terdapat pengaruh berapa lama menjadi konsumen terhadap trust

asuransi prudential

Tidak terdapat pengaruh berapa lama menjadi konsumen terhadap

commitment asuransi prudential

Tidak terdapat pengaruh berapa lama menjadi konsumen terhadap future

intentions asuransi prudential

Tidak terdapat pengaruh berapa lama menjadi konsumen terhadap brand

statisfiation asuransi prudential

Tidak terdapat pengaruh berapa lama menjadi konsumen terhadap brand

familiarity asuransi prudential

Tidak terdapat pengaruh berapa lama menjadi konsumen terhadap brand

attitudes asuransi prudential

5.2 Implikasi Manajerial

Dalam penelitian ini ada suatu hal yang ingin dicapai dalam segmentasi

konsumen yaitu pembelian yang terus menerus atau secara simultan. Karena

konsumen yang terpenuhi kebutuhannya sesuai segmentasinya akan terus

menggunakan produk dari suatu perusahaan menjadi asset yang sangat

berharga, dibandingkan dengan konsumen yang tertidur atau bisa dibilang

cacat Hulten (2007). Setelah mensegmentasi konsumen diperlukan suatu

dengan Customer Relationship Marketing yang nantinya konsumen tersebut

menciptakan suatu value yang berkesinambungan untuk keuntungan

perusahaan atau disebut Customer Livetime Value.

Tetapi dalam penelitian ini tidak terkandung adanya pengaruh yang

dikemukakan oleh para ahli maupun dari penelitian sebelumnya.

5.3 Keterbatasan

Dalam melaksanakan penelitian ini penulis memiliki beberapa keterbatasan,

antara lain:

Pada saat penarikan sample yang mana saat penarikan sampel, responden

yang mengisi kuesioner ini sebagian besar adalah agent yang memiliki

asuransi PRUDENTIAL, sehingga memiliki persepsi yang sama.

Keterbatasan waktu, penyebaran kuesioner hanya terkonsentrasi sebagian

besar di satu segmentasi yaitu kelas pekerjaan sebagai agent

PRUDENTIAL dikarenakan waktu yang terbatas.

5.4 Saran

Berdasarkan keterbatasan penelitian di atas, peneliti mengemukakan

saran-saran sebagai berikut:

5.4.1 Saran Bagi Akademis

Untuk penelitian selanjutnya, diharapkan dapat mengambil sampel dengan

Untuk penelitian selanjutnya, diharapkan melakukan penelitian dengan

waktu yang lebih lama (diatas satu tahun) untuk penyebaran kuesioner ke

berbagai segmentasi.

5.4.2 Saran Bagi Perusahaan

Diharapkan perusahaan harus tetap menerapkan strategi segmentasi pasar

secara efektif dan efisien agar nantinya keputusan pembelian semakin

meningkat dan mampu bersaing dengan perusahaan lain.

Perusahaan harus mampu menduduki tempat yang jelas dan berbeda

terhadap produk lain di benak konsumen (positioning) supaya menarik

konsumen untuk membeli produk yang dihasilkan sehingga keputusan

pembelian dapat meningkat.

Perusahaan harus mampu menerapkan strategi pemasaran yang tepat

untuk meningkatkan perkembangan loyalitas konsumen demi

DAFTAR PUSTAKA

Assael, Henry. 2001. Customer Behavior and Marketing Action 6th edition. New

York: NYU Thomson Learning.

Assael, Henry, 1987. Costumer Behavior And Marketing Action, Keat Publishing

Company, Boston.

Caruana, Albert. 2000. The Effects of Service Quality and the Mediating Role of

Customer Satisfactiondalam European Journal of Marketing Vol. 36 No. 7/8.

hlm. 811-828. Bingley, UK: Emerald Group Publishing Limited.

Chan, M. dkk. 2001. Final Report: Customer Relationship Management dalam

Customer Relationship Management Consortium Study. Hongkong: Asian

Benchmarking Clearing House.

Caruana, Albert. 2000. The Effects of Service Qualityand the Mediating Role of Custo

mer Satisfaction dalam European Journal of

Marketing Vol. 36 No. 7/8. hlm. 811-828. Bingley, UK: Emerald Group

Publishing Limited.

Chan, Syafruddin. 2003. Relationship Marketing : Inovasi Pemasaran yang Membuat Pelanggan Bertekuk Lutut. Jakarta:PT. Gramedia Pustaka Utama.

Christopher Lovelock & Jochen Wirtz , 2011. Implementing Profitable Service

Hulten, Bertil, 2007. Customer Segmentation, The Concept Of Trust, commitment

and relationship. Journal of Marketing, April 2007.

Sutisna. (2001), Perilaku Konsumen Dan Komunikasi Pemasaran, Penerbit PT

Remaja Rodakarya, Bandung

Prasetijo, Ristiyanti dan John Ihalauw. 2005. Perilaku Konsumen. Yogyakarta:

Penerbit Andi

Mowen, John, C., dan Minor, M., (2002), Perilaku Konsumen Jilid 1, Edisi Kelima

(terjemahan), Erlangga, Jakarta

Schiffman, L.G., dan Kanuk, L.L., (2004), Perilaku Konsumen, Edisi Ketujuh,

Penerbit Indeks, Jakarta.

Sugiyono, (2009), Metode Penelitian Kuantitatif, Kualitatif dan R&D, Penerbit

Alfabeta, Bandung

Solomon dan Elnora, (2003), Strategi Pemasaran, Jakarta: Kelompok Gramedia

Kotler, Philip. 2005. Manajamen Pemasaran, Jilid 1 dan 2. Jakarta: PT. Indeks

Kelompok Gramedia

Kotler dan Amstrong, (2000), Prinsip-prinsip Marketing, Edisi Ketujuh, Penerbit

Guiltinan, Joseph P dan Paul Gordon, Alih Bahasa Agus Maulanan, 1992. Manajemen Pemasaran : Strategi dan Program. Jakarta : Erlangga.

Tandjung, J.W., (2004), Marketing Management : Pendekatan Pada Nilai-nilai Pelanggan, Edisi Kedua, Cetakan Kedua, Bayumedia, Publishing, Malang

http://wnugros.blogspot.com/2005/11/loyalitas-konsumen.html diakses tanggal 20

juni 2015