INDONESIA (BEI)

SKRIPSI

Untuk Menyusun Skripsi S-1 Jurusan Akuntansi

Oleh:

Aan Aprianto

0513010352/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Oleh:

Albertus Mario Hertanto

0513010198/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan

Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

Oleh:

Albertus Mario Hertanto

0513010198/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula

memungkinkan saya untuk menyelesaikan skripsi dengan judul “PENGARUH

UKURAN PERUSAHAAN, PROFITABILITAS, LEVERAGE OPERASI

TERHADAP PRAKTIK PERATAAN LABA PADA PERUSAHAAN

OTOMOTIF YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1.

Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak. Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

3.

Bapak. Drs. Ec. Saiful Anwar, MSi selaku Wakil Dekan I Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya

4.

Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Progdi Akuntansi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

ii

6.

Kedua orang tuaku yang telah memberikan doa, kasih sayang, dukungan dan

bantuannya secara moril maupun materiil yang telah diberikan selama ini

sehingga mampu menghantarkan penulis menyelesaikan studinya.

7.

Keluarga besar dari kedua orang tuaku, teman – teman Mudika St. Yusup dan

sahabat-sahabatku, serta orang terdekat lainnya yang tak bisa saya sebutkan

satupersatu yang telah memberikan doa, semangat dan dukungan dalam

menyelesaikan penyusunan skripsi.

8.

Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi mahasiswa di Universitas Pembangunan Nasional ”Veteran”

Jawa Timur.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan

skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi

perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini

memberikan manfaat bagi pembaca.

Surabaya, Mei 2010

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1.

Latar Belakang Masalah ... 1

1.2.

Rumusan Masalah ... 6

1.3.

Tujuan Penelitian ... 6

1.4.

Manfaat Penelitian ... 6

BAB II TINJAUAN KEPUSTAKAAN ... 8

2.1.

Penelitian Terdahulu ... 8

2.2.

Landasan Teori ... 13

2.2.1.

Laporan Keuangan ... 13

2.2.1.1.

Tujuan Laporan Keuangan ... 16

2.2.1.2.

Pemakai Laporan Keuangan ... 17

2.2.2.

Pengertian Laba ... 18

2.2.3.

Perataan Laba ... 19

2.2.3.1.

Pengertian Perataan Laba ... 19

2.2.3.2.

Teori Keagenan (Agency Theory) ... 20

2.2.4.

Faktor – faktor yang Berpengaruh Terhadap Praktik

Perataan Laba ... 24

2.2.4.1.

Ukuran Perusahaan ... 24

2.2.4.2.

Teori Yang Membahas Pengaruh Ukuran

Perusahaan Terhadap Perataan Laba ... 25

2.2.4.3.

Profitabilitas ... 26

2.2.4.4.

Teori Yang Membahas Pengaruh

Profitabilitas Terhadap Perataan Laba ... 27

2.2.4.5.

Leverage Operasi ... 28

2.2.4.6.

Teori Yang Membahas Pengaruh Leverage

Operasi Terhadap Perataan Laba ... 28

2.3.

Diagram Kerangka Pikir ... 29

2.4.

Hipotesis ... 30

BAB III METODE PENELITIAN ... 31

3.1.

Definisi Operasional dan Pengukuran Variabel ... 31

3.1.1.

Variabel Bebas (X) ... 31

3.1.2.

Variabel Terikatnya (depedent variabel) ... 32

3.2.

Teknik Penentuan Sampel ... 34

3.3.

Teknik Pengumpulan Data ... 36

3.3.1.

Jenis Data ... 36

3.4.1.

Regresi Logit ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1.

Deskripsi Obyek Penelitian ... 39

4.1.1.

Sejarah Singkat Pasar Modal Indonesia ... 39

4.1.2.

Sejarah Singkat Bursa Efek Indonesia ... 40

4.1.3.

Visi dan Misi Bursa Efek Indonesia ... 42

4.1.4.

Sejarah PT. Astra International Tbk ... 43

4.1.5.

Sejarah PT. Astra Otoparts Tbk ... 44

4.1.6.

PT. Prima Alloy Steel Tbk ... 45

4.1.7.

PT. Gajah Tunggal Tbk ... 45

4.1.8.

PT. Goodyear Indonesia Tbk ... 46

4.1.9.

PT. Indomobil Sukses Internasional Tbk ... 46

4.1.10.

PT. Indospring Tbk ... 47

4.1.11.

PT. Multi Prima Sejahtera Tbk ... 48

4.1.12.

PT. Nipress Tbk ... 49

4.1.13.

PT. Selamat Sempurna Tbk ... 49

4.2.

Deskripsi Hasil Penelitian ... 50

4.2.1.

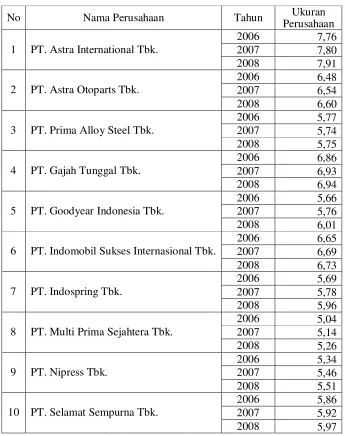

Deskripsi Mengenai Variabel Ukuran Perusahaan

(X

1) ... 50

4.2.2.

Deskripsi Mengenai Variabel Profitabilitas (X

2) ... 51

4.3.1.

Hasil Pengujian Hipotesis ... 55

4.4.

Hasil Pengujian Regresi Logistic ... 57

4.5.

Pembahasan ... 59

4.5.1.

Implikasi Hasil Penelitian ... 63

4.5.2.

Perbedaan Penelitian Yang Dilakukan Sekarang

Dengan Penelitian Terdahulu ... 64

4.6.

Keterbatasan Penelitian ... 65

BAB V KESIMPULAN DAN SARAN ... 67

5.1.

Kesimpulan ... 67

5.2.

Saran ... 67

DAFTAR PUSTAKA

LAMPIRAN

terdaftar di Bursa Efek Indonesia Tahun 2006-2008 ... 4

Tabel 2.1

Perbedaan Antara Penelitian Terdahulu dengan Penelitian

Sekarang ... 12

Tabel 3.1

Seleksi Sampel ... 35

Tabel 4.1

Data Ukuran Perusahaan (X

1) Perusahaan Otomotif di Bursa

Efek Indonesia Tahun 2006 – 2008 ... 50

Tabel 4.2

Data Profitabilitas (X

2) Perusahaan Otomotif di Bursa Efek

Indonesia Tahun 2006 – 2008 ... 51

Tabel 4.3 Data Leverage (X

3) Perusahaan Otomotif di Bursa Efek

Indonesia Tahun 2006 – 2008 ... 53

Tabel 4.4

Data Perataan Laba (Y) Perusahaan Otomotif di Bursa Efek

Indonesia Tahun 2006 – 2008 ... 54

Tabel 4.5

Hasil Pengujian Model Summary ... 55

Tabel 4.6

Hasil Pengujian Hosmer and Lemeshow ... 56

Tabel 4.7

Hasil Pengujian Regresi Logistik Metode Enter ... 57

Tabel 4.8

Perbedaan Penelitian ... 64

ix

Lampiran 2

Rekapitulasi Data Variabel Profitabilitas (X

2)

Lampiran 3

Rekapitulasi Data Variabel Leverage (X

3)

Lampiran 4

Rekapitulasi Data Variabel Perataan Laba (Y)

Lampiran

5 Hasil Perhitungan Keofisien Indeks Eckel Pada Perusahaan

Lampiran 2

Rekapitulasi Data Variabel Profitabilitas (X

2)

Lampiran 3

Rekapitulasi Data Variabel Leverage (X

3)

Lampiran 4

Rekapitulasi Data Variabel Perataan Laba (Y)

Lampiran

5 Hasil Perhitungan Koefisien Indeks Eckel Pada Perusahaan

Albertus Mario Hertanto

Abstrak

Krisis ekonomi global yang melanda perekonomian dunia sekarang ini

memberikan dampak dalam dunia perinvestasian. Hal ini pula yang mendorong

manajemen perusahaan untuk meningkatkan kinerja. Salah satu parameter yang

digunakan untuk mengukur kinerja manajemen adalah laba. Kecenderungan

investor yang berpusat pada informasi laba tanpa memperhatikan prosedur yang

digunakan untuk menghasilkan informasi laba tersebut disadari oleh manajemen.

Sehingga mendorong timbulnya perilaku menyimpang (disfunctional behaviour)

yang salah satu bentuknya adalah praktik perataan laba (Income Smoothing).

Perataan laba digunakan untuk menciptakan laba yang stabil, mengurangi

fluktuasi yang dilaporkan dan meningkatkan kemampuan investor untuk

meramalkan arus kas di masa yang akan datang. Tujuan dalam penelitian ini

adalah untuk untuk menguji pengaruh ukuran perusahaan, profitabilitas dan

leverage operasi terhadap praktik perataan laba pada perusahaan otomotif yang

terdaftar di Bursa Efek Indonesia.

Variabel penelitian adalah ukuran perusahaan (Xı), profitabilitas (X

2),

leverage (X

3) dan perataan laba (Y) Sampel penelitian ini 10 perusahaan otomotif

yang terdaftar di Bursa Efek Indonesia dari tahun 2006-2008 sedangkan Teknik

pengambilan sampel yang digunakan dalam penelitian ini adalah purposive

sampling yaitu teknik penarikan sampel non-probabilitas yang menyeleksi

responden-responden berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh

sampel. Teknik analisis dan uji hipotesis menggunakan analisis regresi logistik.

Berdasarkan hasil penelitian yang telah dilakukan dapat diambil

kesimpulan bahwa hipotesis yang diajukan yang menyatakan bahwa diduga

ukuran perusahaan, profitabilitas perusahaan, leverage operasi perusahaan

mempunyai pengaruh terhadap tindakan perataan laba pada perusahaan otomotif

yang terdaftar di Bursa Efek Indonesia (BEI) tidak dapat terbukti kebenarannya..

Keywords: ukuran perusahaan, profitabilitas, leverage,perataan laba

BAB I

PENDAHULUAN

1.1.Latar Belakang Masalah

Krisis ekonomi global yang melanda perekonomian dunia sekarang ini memberikan dampak dalam dunia perinvestasian. Hal ini pula yang mendorong manajemen perusahaan untuk bekerja lebih efektif dan efisien agar aktivitas operasi perusahaan tetap terjaga sekaligus meningkatkan kinerja manajemen untuk mendapatkan hasil yang optimal sehingga dapat mengurangi dampak dari krisis ekonomi global.

Kinerja manajemen tercermin atau terlihat dari laporan keuangan yang dibuat. Laporan keuangan perusahaan menggambarkan kondisi dan perkembangan keuangan perusahaan yang dapat digunakan oleh pihak–pihak yang berkepentingan dengan perusahaan, baik oleh pihak internal maupun pihak eksternal yaitu : manajemen, karyawan perusahaan, pemegang saham atau pemilik perusahaan, kreditor dan Pemerintah.

Menurut Jin dan Machfoedz (1998) diantara pihak–pihak tersebut, terdapat pertentangan kepentingan antara pihak internal dan pihak eksternal yang dapat mendorong timbulnya pihak–pihak yang bertentangan tersebut. Pertentangan yang dapat terjadi diantara pihak–pihak tersebut antara lain : 1. Manajemen berkeinginan meningkatkan kesejahteraan sedangkan

2. Manajemen berkeinginan memperoleh kredit sebesar mungkin dengan bunga yang rendah sedangkan kreditor hanya ingin memberi kredit sesuai dengan kemampuan perusahaan.

3. Manajemen ingin membayar pajak sekecil mungkin sedangkan pemerintah ingin memungut pajak setinggi mungkin.

Salah satu parameter yang digunakan untuk mengukur kinerja manajemen adalah laba. Informasi laba merupakan pusat perhatian utama dari pihak–pihak yang berkepentingan tersebut karena informasi laba dapat membantu pihak–pihak tersebut untuk menaksir kelangsungan usaha (going concern) perusahaan di masa yang akan datang.

Kecenderungan investor yang berpusat pada informasi laba tanpa memperhatikan prosedur yang digunakan untuk menghasilkan informasi laba tersebut disadari oleh manajemen. Sehingga mendorong timbulnya perilaku menyimpang (disfunctional behaviour) yang salah satu bentuknya adalah praktik perataan laba (Income Smoothing).

Dalam penelitian sebelumnya diketahui tindakan perataan laba cenderung dilakukan oleh perusahaan yang profitabilitasnya rendah dan perusahaan dalam industri yang berisiko karena perusahaan tersebut ingin memperlihatkan bahwa laporan keuangannya lebih baik dan tingkat fluktuasinya tidak terlalu tinggi sehingga dapat menarik investor.

Efek Jakarta dan mengindikasikan bahwa faktor–faktor yang mendorong praktek perataan laba diantaranya adalah leverage operasi, ukuran perusahaan, keberadaan perencanaan bonus dan sektor industri. Penelitian dari Albretch dan Richardson (1990) dalam Suwito dan Herawaty (2005) yang menyatakan bahwa perusahaan–perusahaan yang lebih besar memiliki dorongan untuk melakukan perataan laba dibandingkan dengan perusahaan–perusahaan yang lebih kecil karena perusahaan yang lebih besar diteliti dan dipandang dengan lebih kritis oleh para investor.

Adapun motivasi manajer melakukan perataan laba yaitu : a. Mengurangi total pajak.

b. Meningkatkan kepercayaan diri manajer yang bersangkutan karena penghasilan yang stabil mendukung kebijakan dividen yang stabil pula. c. Meningkatkan hubungan antara manajer dan karyawan, karena pelaporan

penghasilan yang meningkat tajam memberikan kemungkinan munculnya tuntutan kenaikan gaji dan upah.

informasi yang akurat tentang laba yang dihasilkan oleh mereka. Penelitian yang tidak menyetujui adanya praktek perataan laba antara lain dilakukan oleh Hector (1989) dalam Jin dan Machfoedz (1998) yang menyatakan bahwa perataan laba sebagai penyalahgunaan yang umum dalam pelaporan keuangan seharusnya diwaspadai oleh pemakainya dan McHugh (1992) menjelaskan bahwa perataan laba merupakan manipulasi atas laporan keuangan (Jatingrum, 2006)

Tabel 1.1 Data Laba (jutaan Rupiah) pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia Tahun 2006-2008

LABA PERUSAHAAN AVERAGE

No NAMA PERUSAHAAN

2006 2007 2008

1 PT. Astra Internasional, Tbk 3,712,097 6,519,273 9,191,000 6,474,123

2 PT. Astra Otoparts, Tbk 282,058 454,907 566,025 434,330

3 PT. Prima Alloy Steel, Tbk -2,761 2,773 -14,813 -4,933 4 PT. Gajah Tunggal, Tbk 118,401 90,841 -624,788 -415,546

5 PT. Goodyear Indonesia, Tbk 25,397 42,399 512 22,769

6 PT. Indomobil Sukses Internasional, Tbk 1,248 1,382 40,830 14,827

7 PT. Indospring, Tbk 2,172 9,888 31,827 14,809

8 PT. Multi Prima, Tbk -939 18,034 4,763 7,286

9 PT. Nipress, Tbk 7,650 6,394 1,550 5,198

10 PT. Selamat Sempurna, Tbk 66,175 80,324 91,471 79,323

Rata-rata 421,150 722,621 928,863

Sumber : Indonesian capital Market Directory dan LPM GiKA

Berdasarkan hal tersebut di atas, peneliti tertarik untuk melakukan penelitian ini dan berusaha menganalisis bagaimana pengaruh faktor ukuran perusahaan, profitabilitas dan leverage operasi perusahaan terhadap praktik perataan laba pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia periode 2006–2008. Variabel ukuran perusahaan dipilih karena dari hasil penelitian sebelumnya yang dilakukan oleh Nasser dan Herlina (2003 dalam Juniarti dan Corolina (2005) menyimpulkan bahwa perusahaan besar lebih cenderung melakukan perataan laba karena ingin menghindari fluktuasi laba yang terlalu drastis, sebab kenaikan laba yang drastis akan mengakibatkan kanaikan pajak dan penurunan laba yang drastis akan menimbulkan persepsi yang kurang baik dari pihak eksternal.

Berdasarkan uraian latar belakang dan identifikasi mengenai faktor-faktor yang diduga mendorong manajemen melakukan praktik perataan laba, maka peneliti tertarik untuk melakukan penelitian dengan judul :

“PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS,

LEVERAGE OPERASI TERHADAP PRAKTIK PERATAAN LABA PADA

PERUSAHAAN OTOMOTIF YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI)”

1.2.Rumusan Masalah

Dari latar belakang di atas maka permasalahan dalam penelitian ini adalah “Apakah ukuran perusahaan, profitabilitas, leverage operasi berpengaruh terhadap perataan laba pada perusahaan otomotif di Bursa Efek Indonesia ?”

1.3.Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dijelaskan di atas, maka penelitian ini bertujuan untuk menguji pengaruh ukuran perusahaan, profitabilitas dan leverage operasi terhadap praktik perataan laba pada perusahaan otomotif yang terdaftar di Bursa Efek Indonesia.

1.4.Manfaat Penelitian

Adapun manfaat yang diharapkan oleh peneliti adalah sebagai berikut: 1. Bagi peneliti lain

2. Bagi investor

Memberikan informasi kepada para investor dalam mengambil keputusan mengenai investasi saham atau menanamkan modalnya, terutama dalam menilai kualitas laba yang dilaporkan dalam laporan keuangan.

3. Bagi kreditor

BAB II

TINJAUAN KEPUSTAKAAN

2.1 Penelitian Terdahulu

Penelitian terdahulu merupakan salah satu acuan bagi penyusunan

skripsi yang akan datang. Yang mana penelitian yang sama sebelumnya telah

dilakukan. Hanya saja yang membedakan adalah waktu dan objek

penelitiannya. Dan penelitian ini sebelumnya telah dilakukan oleh

a. Juniarti dan corolina (2005)

Judul : “Analisa Faktor-Faktor Yang Berpengaruh Terhadap Perataan Laba Perusahaan Go Public Di Bursa Efek Surabaya”.

Rumusan Masalah :

Apakah besaran perusahaan, profitabilitas, sektor industri perusahaan

memiliki pengaruh terhadap tindakan perataan laba yang dilakukan oleh

perusahaan go public di BES ?

Hipotesis :

1. Tidak terdapat perbedaaan yang signifikan antara besaran perusahaan,

profitabilitas, sektor industri perusahaan perata laba dengan

perusahaan bukan perata laba.

2. Besaran perusahaan, profitabilitas, sektor industri perusahaan tidak

Kesimpulan :

1. Hasil penelitian ini menunjukkan bahwa variabel profitabilitas

memiliki perbedaan yang signifikan antara perusahaan perata dengan

bukan perata laba, sedangkan variabel total aktiva dan sektor industri

tidak memiliki perbedaan yang signifikan.

2. Faktor besaran perusahaan, profitabilitas, dan sektor industri

perusahaan tidak berpengaruh terhadap terjadinya tindakan perataan

laba.

3. Hasil pengujian hipotesis kedua (H02) diperkuat dengan hasil

pengujian multivariate kedua dan multivariate ketiga yang

menunjukkan nilai signifikan diatas 5%, berarti variabel independen

TA, PRFT, dan DSI konsisten dengan pengujian multivariate pertama,

yaitu tidak berpengaruh terhadap terjadinya tindakan perataan laba.

b. Tuty dan Indrawaty (2007)

Judul : “Faktor-Faktor Penentu Indeks Perataan Laba Selama Periode Krisis Ekonomi”.

Rumusan Masalah :

Apakah ukuran perusahaan, profitabilitas, financial leverage perusahaan,

merupakan faktor-faktor yang mempengaruhi praktek perataan laba selama

periode krisis ekonomi.

Hipotesis :

2. Ukuran perusahaan mempengaruhi indeks perataan laba selama periode krisis ekonomi.

3. Profitabilitas perusahaan tidak mempengaruhi indeks perataan laba selama periode krisis ekonomi.

4. Financial leverage mempengaruhi indeks perataan laba selama krisis ekonomi.

Kesimpulan :

1. Perhitungan statistik menunjukkan indeks perataan laba sebelum krisis periode 1994-1997 tidak berbeda dengan indeks perataan laba selama

krisis ekonomi periode 1998-2001.

2. Ukuran perusahaan tidak berpengaruh terhadap indeks perataan laba selama krisis ekonomi periode 1998-2001

3. Profitabilitas berpengaruh negatif terhadap indeks perataan laba selama krisis ekonomi periode 1998-2001. Profitabilitas tidak

berpengaruh terhadap indeks perataan laba selama krisis ekonomi

periode 1998-2001. Ini dibuktikan dari t hitung sebesar -5,126..

Dengan koefisien regresi -0,0553 , berarti bahwa setiap kenaikan

sebesar 1% akan mengakibatkan penurunan indeks perataan laba

selama krisis ekonomi sebesar 0,052 %.

4. Financial leverage berpengaruh negatif terhadap indeks perataan laba selama krisis ekonomi periode 1998-2001. Ini dibuktikan dari t hitung

Dengan koefisien regresi 0.06, berarti bahwa leverage sebesar 1%

akan mengakibatkan kenaikan indeks perataan laba selama krisis

ekonomi sebesar 0,06%.

c. Suwito dan Herawaty (2005)

Judul : “Analisis Pengaruh Karakteristik Perusahaan Terhadap Tindakan Perataan Laba Yang Dilakukan Oleh Perusahaan Yang Terdaftar Di Bursa

Efek Jakarta”.

Rumusan Masalah :

Apakah terdapat pengaruh jenis usaha, ukuran perusahaan, rasio

profitabilitas perusahaan, rasio leverage operasi perusahaan, net profit

margin perusahaan terhadap tindakan perataan laba yang dilakukan oleh

perusahaan yang terdaftar di BEJ ?

Hipotesis :

Ada pengaruh jenis usaha, ukuran perusahaan, rasio profitabilitas

perusahaan, rasio leverage operasi perusahaan, net profit margin

perusahaan terhadap tindakan perataan laba yang dilakukan oleh

perusahaan yang terdaftar di BEJ ?

Kesimpulan :

Tidak ada pengaruh jenis usaha, ukuran perusahaan, rasio profitabilitas

perusahaan, rasio leverage operasi perusahaan, net profit margin

perusahaan terhadap tindakan perataan laba yang dilakukan oleh

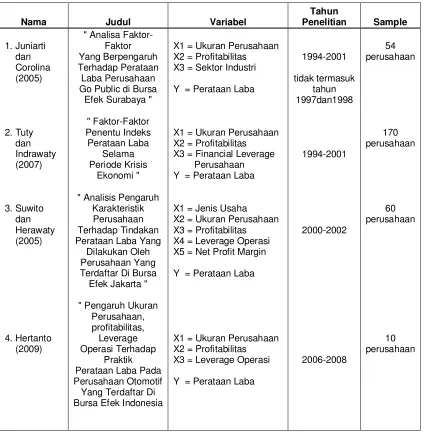

Tabel 2.1 Perbedaan Antara Penelitian Terdahulu dengan Penelitian Sekarang

Nama Judul Variabel

Tahun

Penelitian Sample

1. Juniarti dan Corolina (2005)

" Analisa Faktor-Faktor Yang Berpengaruh Terhadap Perataan Laba Perusahaan Go Public di Bursa

Efek Surabaya "

X1 = Ukuran Perusahaan X2 = Profitabilitas X3 = Sektor Industri

Y = Perataan Laba 1994-2001 tidak termasuk tahun 1997dan1998 54 perusahaan 2. Tuty dan Indrawaty (2007) " Faktor-Faktor Penentu Indeks Perataan Laba Selama Periode Krisis Ekonomi "

X1 = Ukuran Perusahaan X2 = Profitabilitas X3 = Financial Leverage Perusahaan Y = Perataan Laba 1994-2001 170 perusahaan 3. Suwito dan Herawaty (2005)

" Analisis Pengaruh Karakteristik Perusahaan Terhadap Tindakan Perataan Laba Yang

Dilakukan Oleh Perusahaan Yang Terdaftar Di Bursa

Efek Jakarta "

X1 = Jenis Usaha X2 = Ukuran Perusahaan X3 = Profitabilitas X4 = Leverage Operasi X5 = Net Profit Margin

Y = Perataan Laba 2000-2002 60 perusahaan 4. Hertanto (2009)

" Pengaruh Ukuran Perusahaan, profitabilitas, Leverage Operasi Terhadap

Praktik Perataan Laba Pada Perusahaan Otomotif Yang Terdaftar Di Bursa Efek Indonesia

X1 = Ukuran Perusahaan X2 = Profitabilitas X3 = Leverage Operasi

2.2 Landasan Teori

2.2.1. Laporan Keuangan

Laporan keuangan merupakan ringkasan dari suatu proses

pencatatan, dan suatu ringkasan dari transaksi-transaksi keuangan yang

terjadi selama tahun buku yang bersangkutan (Baridwan, 1997:17).

Laporan keuangan yang utama bagi perusahaan perorangan meliputi

laporan laba rugi, laporan ekuitas pemilik, neraca, dan laporan arus

kas.urut urutan penyusunan dan sifat data yang terdapat dalam

laporan-laporan tersebut adalah :

1. Laporan laba rugi adalah laporan yang melaporkan pendapatan dan

beban selama periode waktu tertentu berdasarkan konsep

penandingan (matching concept). Konsep ini diterapkan dengan

menandingkan beban dan pendapatan yang dihasilkan selama

periode terjadinya beban tersebut. Laporan laba rugi juga

melaporkan kelebihan pendapatan terhadap beban-beban yang

terjadi. Kelebihan ini disebut laba bersih atau keuntungan (net

income atau net profit). Jika beban melebihi pendapatan maka

disebut rugi bersih (net loss).

2. Laporan ekuitas pemilik, melaporkan ekuitas pemilik dalam jangka

waktu tertentu. Laporan tersebut disiapkan setelah laporan laba rugi,

karena dalam laba bersih atau rugi bersih periode berjalan harus

pemilik dibuat sebelum mempersiapkan neraca, karena jumlah

ekuitas pemilik pada akhir periode harus dilaporkan di neraca.

3. Neraca adalah suatu daftar aktiva, kewajiban, dan ekuitas pemilik

pada tanggal tertentu. Seksi aktiva biasanya disusun berdasarkan

urutan cepat lambatnya aktiva tersebut dikonversi menjadi kas atau

digunakan dalam operasi. Kas berada dalam urutan pertama, diikuti

oleh piutang, perlengkapan, asuransi dibayar dimuka, dan aktiva

lainnya. Kemudian disajikan aktiva yang sifatnya tetap, seperti tanah,

bangunan, dan peralatan. Dan pada seksi kewajiban utang usaha

merupakan satu-satunya kewajiban.

4. Laporan arus kas, laporan ini terdiri dari tiga seksi atau bagian

a) arus kas dari aktivitas operasi, seksi ini melaporkan ikhtisar

penerimaan dan pembayaran kas yang menyangkut perusahaan

b) arus kas dari aktivitas investasi, seksi ini melaporkan transaksi

kas untuk pembelian dan penjualan aktiva tetap atau permanen

c) arus kas dari aktivitas pendanaan, seksi ini melaporkan transaksi

kas yang berhubungan dengan investasi pemilik, peminjam dana, dan

pengambilan uang oleh pemilik .

Laporan keuangan ini dibuat oleh manajemen dengan tujuan

untuk mempertanggungjawabkan tugas-tugas yang dibebankan

kepadanya oleh para pemilik perusahaan dan memberikan informasi

mengenai posisi keuangan dan hasil-hasil yang dicapai perusahaan

Laporan keuangan akan memberikan banyak manfaat kepada

pihak-pihak yang berkepentingan sebagai informasi keuangan. Menurut

Baridwan (1997), informasi keuangan akan bermanfaat bila dipenuhi

ketujuh kualitas berikut :

1. Relevan

Relevansi suatu informasi harus dihubungkan dengan maksud

penggunaannya. Bila informasi tidak relevan untuk keperluan para

pengambil keputusan, informasi demikian tidak akan ada gunanya,

betapapun kualitas-kualitasnya terpenuhi.

2. Dapat Dimengerti

Informasi harus dimengerti oleh pemakainya, dan dinyatakan dalam

bentuk dan dengan istilah yang disesuaikan dengan batas pengertian

para pemakai.

3. Daya Uji

Pengukuran tidak dapat sepenuhnya lepas dari

pertimbangan-pertimbangan dan pendapat yang subyektif. Hal ini berhubungan

dengan keterlibatan manusia di dalam proses pengukuran dan

penyajian informasi, sehingga proses tersebut tidak lagi berlandaskan

pada realita obyektif semata.

4. Netral

Informasi harus diarahkan pada kebutuhan umum pemakai, dan tidak

5. Tepat Waktu

Informasi harus di sampaikan sedini mungkin untuk dapat digunakan

sebagai dasar untuk membantu dalam pengambilan

keputusan-keputusan ekonomi dan untuk menghindari tertundanya pengambilan

keputusan tersebut.

6. Daya Banding

Informasi dalam laporan keuangan akan lebih berguna bila dapat

dibandingkan dengan laporan keuangan periode sebelumnya dari

perusahaan yang sama, maupun dengan laporan keuangan

perusahaan-perusahaan lainnya pada periode yang sama.

7. lengkap

Informasi akuntansi yang lengkap meliputi semua data akuntansi

keuangan yang dapat memenuhi secukupnya enam tujuan kualitatif

diatas, dapat juga diartikan sebagai pemenuhan standar pengungkapan

yang memadai dalam pelaporan keuangan.

2.2.1.1. Tujuan Laporan Keuangan

Tujuan khusus dari laporan keuangan adalah menyajikan secara

wajar dan sesuai prinsip akuntansi berlaku umum posisi keuangan, hasil

operasi, dan perubahan lain dalam posisi keuangan.

Tujuan umum laporan keuangan menurut Prinsip Akuntansi

1) Untuk memberikan informasi keuangan yang dapat dipercaya

mengenai sumber-sumber ekonomi dan kewajiban serta modal

perusahaan.

2) Untuk memberikan informasi penting lainnya mengenai perubahan

dalam sumber-sumber ekonomi dan kewajiban, seperti informasi

mengenai aktivitas pembelanjaan.

3) Untuk memberikan informasi keuangan yang membantu para

pemakai laporan keuangan di dalam mengestimasi potensi

perusahaan dalam menghasilkan laba.

2.2.1.2. Pemakai Laporan Keuangan

Informasi laporan keuangan disusun sebagai alat untuk

mengakomodasi berbagai kepentingan dari para pemakai informasi

keuangan. Pihak-pihak pemakai informasi keuangan antara lain terdiri

dari pihak internal (manajemen perusahaan) dan pihak eksternal

perusahaan (pemerintah, kreditor, investor, masyarakat umum, dan

profesi akuntansi).

Menurut Munawir (1997:2), pihak-Pihak yang berkepentingan dengan

laporan keuangan yaitu :

1. Perusahaan (Manajer) : Untuk mengetahui posisi keuangan

perusahaan pada periode yang lalu, sehingga dapat menyusun

rencana yang lebih baik, dapat memperbaiki sistem

pengawasannya dan menentukan kebijaksanan-kebijaksanaannya

2. Kreditur : untuk mengetahui posisi keuangan perusahaan yang

bersangkutan sebelum mengambil keputusan memberi atau

menolak permintaan kredit dari suatu perusahaan.

3. Investor : memerlukan laporan keuangan perusahaan dimana

mereka akan menanamkan modal.

4. Pemegang saham : agar dapat menilai baik atau buruknya manajer

dalam menjalankan perusahaan yang dinilai dari laba yang

diperoleh.

5. Pemerintah : memerlukan laporan keuangan perusahaan untuk

menentukan besarnya pajak.

6. Karyawan : untuk menilai kemampuan perusahaan dalam

memberikan balas jasa manfaat pensiun dan kesempatan kerja.

7. Masyarakat : memperoleh kontribusi (sumbangan) dari perusahaan

mengenai jumlah orang yang diperkejakan dan perlindungan pada

penanaman modal domestik serta rangkaian aktivitas lainnya.

2.2.2. Pengertian Laba

Secara teknis akuntansi, laba adalah selisih antara pendapatan

ditambah utang dan biaya ditambah rugi. Dengan kata lain, laba adalah

selisih bersih penghasilan dikurangi rugi.

Laba sebenarnya mengandung makna bersih atau netto yaitu

sebagai net income atau penghasilan bersih untuk suatu periode. Laba

yang diakumulasikan selama beberapa periode disebut dengan

(penghasilan bersih) dalam beberapa periode (jangka panjang). Oleh

karena itu, earnings untuk satu periode disebut juga laba (Suwardjono,

2002 :74)

2.2.3. Perataan Laba

2.2.3.1. Pengertian Perataan Laba

Perataan laba atau income smoothing merupakan salah satu pola

dalam manajemen laba (earnings management). Manajemen laba dapat

diartikan sebagai suatu proses yang dilakukan dengan sengaja, dalam

batasan Prinsip Akuntansi Berlaku Umum (PABU), untuk mengarah pada

suatu tingkat laba yang diinginkan atas laba yang dilaporkan. Menurut

Belkaoui (1993), perataan laba merupakan normalisasi laba yang

dilakukan secara sengaja untuk mencapai trend atau level laba tertentu

(Chariri dan Ghozali, 2003:231).

Menurut Beidlemen (1973) dalam Chariri dan Ghozali (2003:231),

definisi perataan laba adalah usaha yang disengaja untuk meratakan atau

mengurangi fluktuasi tingkat laba sehingga pada saat sekarang dianggap

normal bagi suatu perusahaan. Dalam hal ini, perataan laba menunjukkan

suatu usaha manajemen perusahaan untuk mengurangi variasi abnormal

laba dalam batas–batas yang diijinkan dalam praktik akuntansi dan prinsip

manajemen yang wajar. Manajemen melakukan perataan laba untuk

2.2.3.2. Teori Keagenan (Agency Theory)

Praktik perataan laba merupakan salah satu pola dalam manajemen

laba. Sementara itu, teori keagenan menjadi dasar timbulnya manajemen

laba (earnings management), sehingga praktik perataan laba didasari oleh

teori keagenan.

Menurut Anthony dan Govindarajan (2003:153-154), konsep

keagenan adalah hubungan atau kontrak antara principal dan agent

Principal mempekerjakan agent. Di dalam perusahaan, pemegang saham

bertidak sebagai principal dan CEO (Chief Executive Officer)sebagai

agent mereka. Pemegang saham mempekerjakan dan mengharapkan CEO

untuk bertindak sesuai dengan kepentingan principal. Salah satu elemen

kunci dari teori keagenan adalah bahwa principal dan agent mempunyai

perbedaan preferensi dan tujuan.

Teori keagenan mengasumsikan bahwa semua individu bertindak

atas kepentingan mereka sendiri sehingga menimbulkan kepentingan

anatara principal dan agent . Pihak principal termotivasi mengadakan

kontrak untuk menyejahterakan dirinya dalam profitabilitas yang selalu

meningkat. Agent termotivasi untuk memaksimalkan pemenuhan

kebutuhan ekonomi dan psikologisnya, antara lain dalam hal memperoleh

investasi, pinjaman maupun kontrak kompensasi. Konflik kepentingan

semakin meningkat terutama karena principal tidak dapat memonitor

dengan keinginan pemegang saham. Tanpa pemonitoran, hanya agent

yang mengetahui apakah dia bekerja atas kepentingan terbaik principal.

2.2.3.3. Motivasi Melakukan Perataan Laba

Beberapa alasan yang digunakan untuk menjelaskan mengapa

manajer melakukan perataan laba. Dalam Chariri dan Ghozali

(2003:231), Heyworth (1953) menyatakan bahwa motivasi yang

mendorong dilakukannya perataan laba adalah untuk memperbaiki

hubungan dengan kreditor, investor dan karyawan serta meratakan siklus

bisnis melalui proses pskiologis, misalnya mengurangi pajak terutang,

meningkatkan hubungan antara manajer dengan karyawan karena

pelaporan penghasilan meningkat tajam memberi kemungkinan

munculnya tuntutan gaji dan upah, meningkatkan kepercayaan diri

manajer yang bersangkutan karena penghasilan yang stabil mendukung

kebijakan dividen yang stabil pula dan meningkatkan nilai perusahaan.

Beberapa pernyataan di atas dapat disimpulkan bahwa

motivasi/alasan adanya perataan laba adalah bagi manajer perusahaan,

perataan laba dilakukan dengan tujuan agar kinerja perusahaan tersebut

terlihat baik dan untuk mengurangi konflik di antara manajer dengan

karyawan dan pemilik perusahan, Sedangkan bagi pemilik perusahaan

adanya praktik perataan laba maka mereka akan lebih mudah untuk dapat

2.2.3.4. Dimensi Perataan Laba

Dimensi perataan laba pada dasarnya merupakan cara untuk

mencapai perataan angka income. Dasher dan Malcolm (1970) dalam

Belkaoui (2001:107) membedakan perataan laba ke dalam dua tipe,

yaitu :

1. Perataan Riil (Real Smoothing)

Perataan riil menunjuk pada transaksi aktual yang dilakukan atas dasar

pengaruh perataannya terhadap income.

2. Perataan Artifisial (Artificial Smoothing)

Perataan artifisial menunjuk pada prosedur akuntansi yang

diimplementasikan untuk memindahkan cost atau revenue dari satu

periode ke periode yang lain.

Barnea et.al. (1976) dalam Belkaoui (2001:107-108) membagi

perataan laba ke dalam tiga dimensi, yaitu :

1. Perataan melalui waktu terjadinya transaksi atau pengakuan transaksi.

Artinya, manajemen dapat menentukan waktu terjadinya transaksi

sedemikian rupa sehingga pengaruhnya terhadap income yang

dilaporkan akan cenderung memperkecil variasinya antar waktu atau

mengendalikan waktu transaksi melalui kebijakan manajemen sendiri,

misalnya pengeluaran biaya riset dan pengembangan. Selain itu banyak

perusahaan yang mengharapkan kebijaksanaan diskon dan kredit

penjualan pada bulan terakhir tiap kuartal, sehingga laba kelihatan

stabil pada periode tertentu.

2. Perataan melalui alokasi untuk beberapa periode tertentu.

Artinya, manajer memiliki kewenangan untuk mengalokasikan

pendapatan atau beban untuk periode tertentu. Misalnya, jika penjualan

meningkat maka manajemen dapat membebankan biaya riset dan

pengembangan serta amortisasi goodwill pada periode tertentu untuk

menstabilkan laba.

3. Perataan melalui klasifikasi

Artinya, ketika statistik laporan keuangan selain net income (selisih

bersih semua revenue dan expenses) merupakan obyek perataan,

manajemen dapat mengklasifikasi item–item laporan income untuk

mengurangi variasi antar waktu dalam statistik tersebut. Manajemen

memiliki kewenangan dan kebijakan sendiri untuk mengklasifikasikan

pos–pos laba rugi dalam kategori yang berbeda. Misalnya, jika

pendapatan non-operasi sulit untuk didefinisikan maka manajer dapat

mengklasifikasikan pos itu pada pendapatan operasi atau pendapatan

non operasi. Hal ini dapat digunakan sewaktu–waktu untuk meratakan

laba dengan melihat kondisi pendapatan periode itu.

2.2.3.5. Tujuan Perataan Laba

Dwiatmini dan Nurkholis (2001:29) dalam Sherlin (2005:16)

1. Memperbaiki citra perusahaan di mata pihak luar bahwa perusahaan

tersebut memiliki resiko rendah,

2. memberikan informasi yang relevan dalam melakukan prediksi

terhadap laba di masa yang akan datang,

3. meningkatkan kepuasan relasi bisnis,

4. meningkatkan persepsi pihak eksternal terhadap kemampuan

manajemen dan

5. meningkatkan kompensasi bagi pihak manajemen.

2.2.4. Faktor – faktor yang Berpengaruh Terhadap Praktik Perataan Laba

Faktor – faktor yang berpengaruh terhadap praktik perataan laba

dalam penelitian ini antara lain :

2.2.4.1. Ukuran Perusahaan

Chariri dan Ghozali (2003:231), Gordon (1964) mengajukan

proposisi yang berkaitan dengan perataan laba, yaitu kriteria yang

digunakan manajemen dalam memilih metode akuntansi adalah untuk

memaksimumkan kepuasannya yang merupakan fungsi dari salah satu

tingkat pertumbuhan besaran atau ukuran (size) perusahaan.

Jin dan Machfoedz (1998:188), Moses (1987) berhasil

membuktikan ukuran perusahaan berpengaruh terhadap praktik perataaan

laba yang dilakukan oleh perusahaan. Jin dan Machfoedz (1998:189)

dalam analisis deskriptifnya, dan Narsa et.al. (2003:143) yang

menyebutkan bahwa perusahaan–perusahaan yang melakukan praktik

Menurut Suwardjono (2005:252), Financial Accounting Standards

Board (FASB) menyatakan bahwa “ Assets are probable future economic

benefit obtained or controlled by partycular entity as a result of past

transactions or events. “ Artinya, aset adalah manfaat ekonomi di masa

mendatang yang cukup pasti yang diperoleh atau dikuasai/dikendalikan

oleh suatu entitas sebagai akibat transaksi atau kejadian masa lalu. Aset

merepresentasi kemampuan badan usaha untuk menyediakan barang dan

jasa serta menghasilkan laba.

2.2.4.2. Teori Yang Membahas Pengaruh Ukuran Perusahaan Terhadap Perataan Laba

Moses (1987) menemukan bukti bahwa perusahaan-perusahaan

yang lebih besar memiliki dorongan yang lebih besar pula untuk

melakukan perataan laba dibandingkan dengan perusahaan-perusahaan

yang lebih kecil, karena perusahaan-perusahaan yang lebih besar menjadi

subjek pemeriksaan (pengawasan yang lebih ketat dari pemerintah dan

masyarakat umum/general public).

Pengaruh ukuran perusahaan terhadap perataan laba dilandasi oleh

Teori keputusan yang dikemukakan oleh Revered Thomas (1763) dalam

Siagian (1987:202) yang dikenal dengan Teori Bayes mengatakan

dengan tindakan atau alternatif yang ada maka kita dapat memperkirakan

resiko yang akan muncul (untung atau rugi) atau tindakan dari tiap

keadaan yang akan terjadi dimasa depan. Maksud dari teori ini adalah

aktiva perusahaan yang menjadi ukuran perusahaan tidak sesuai dengan

yang diinginkan oleh manajer, sehingga manajer menaikkan atau

menurunkan nilai aktiva agar sesuai dengan yang diinginkannya.

Ukuran perusahaan yang sering digunakan adalah nilai aktiva

perusahaan. Nilai aktiva dipakai sebagai ukuran perusahaan karena

selama ini masih terdapat compounding effect yang timbul karena

perusahaan yang besar selalu diidentikan dengan nilai aktiva yang besar

pula. Keadaan ini membuat manajer termotivasi untuk melakukan

perataan laba, karena manajer percaya bahwa para pemakai laporan

keuangan masih mendasarkan salah satu penilaiannya mengenai

perusahaan pada angka nilai aktiva.

Penjelasan diatas dapat disimpulkan bahwa motivasi yang

mendorong manajer untuk melakukan perataan laba adalah anggapan

bahwa manajer percaya para pemakai laporan keuangan masih

mendasarkan salah satu penilaiannya mengenai perusahaan pada angka

nilai aktiva.

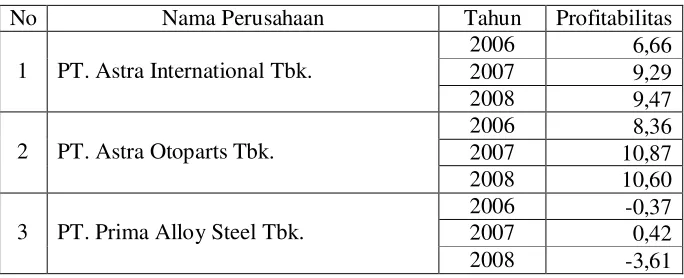

2.2.4.3. Profitabilitas

Rasio profitabilitas merupakan rasio yang melihat kemampuan

perusahaan menghasilkan laba. Hanafi dan Halim (2003:83) menuliskan

ada tiga rasio yang sering dibicarakan, yaitu profit margin, return on total

asset (ROA) dan return on equity (ROE). Profit margin dapat mengukur

kemampuan perusahaan dalam menghasilkan laba pada tingkat penjualan

kemampuan aset perusahaan memperoleh laba dari aktivitas perusahaan

(Hanafi dan Halim, 2003:84). ROE adalah rasio yang mengukur

kemampuan perusahaan menghasilkan laba berdasarkan modal saham

tertentu (Hanafi dan Halim, 2003:85). ROE yang diteliti dalam penelitian

ini karena rasio tersebut merupakan ukuran profitabilitas dari sudut

pandang pemegang saham. Jin dan Machfoedz (1998:189) menemukan

bahwa adanya kecenderungan perusahaan yang memiliki rata–rata

profitabilitas rendah untuk melakukan praktik perataan laba, namun

profitabilitas bukan faktor yang mempengaruhi praktik perataan laba.

2.2.4.4. Teori Yang Membahas Pengaruh Profitabilitas Terhadap Perataan Laba

Teori pengharapan (expectancy theory) menyatakan bahwa

individu mengubah perilaku mereka berdasarkan hasil yang diharapkan

dari suatu kejadian. Manfaat yang diturunkan dari suatu hasil yang

diharapkan dapat berupa intrisic (seperti penghargaan atau harga diri)

maupun ekstrinsik (upah atau promosi) (Victor H. Vroom, 1964 dalam

Robbins, 2003:229).

Profitabilitas diduga mempengaruhi perataan laba, karena sesuai

dengan teori pengharapan diatas, pihak manajemen berusaha

menampilkan suatu tingkat profitabilitas yang tinggi agar kinerja

manajemen terlihat baik. Dalam hubungan profitabilitas dengan perataan

laba Ashari et.al. (1994) dalam Suwito dan Herawaty (2005:138)

kecenderungan lebih besar untuk melakukan perataan laba. Hal ini dapat

terjadi dikarenakan perataan laba merupakan suatu fenomena umum

yang bertujuan untuk mengurangi variabilitas atas laba perusahaan yang

akan dilaporkan guna mengurangi resiko pasar atas saham perusahaan.

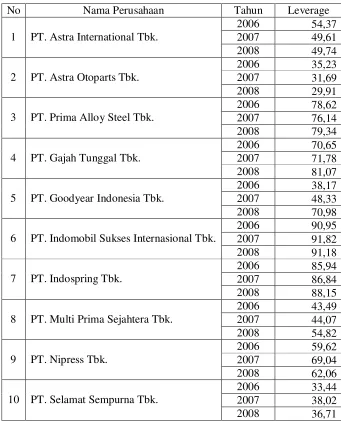

2.2.4.5. Leverage Operasi

Leverage dapat didefinisikan sebagai penggunaan aktiva atau dana

di mana untuk penggunaan tersebut perusahaan harus menutup biaya

tetap atau membayar beban tetap (Riyanto, 1995:375).Rasio leverage

digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai

dengan utang.

Perusahaan dengan rasio leverage yang tinggi mempunyai resiko

rugi lebih besar tetapi juga memiliki kesempatan untuk memperoleh laba

yang tinggi. Sedangkan perusahaan dengan rasio leverage yang rendah

memiliki resiko rugi yang lebih kecil jika kondisi ekonomi sedang

menurun, tetapi juga memiliki hasil pengembalian yang lebih rendah jika

kondisi ekonomi membaik.

2.2.4.6. Teori Yang Membahas Pengaruh Leverage Operasi Terhadap Perataan Laba

Teori akuntansi positif (positive accounting theory) beranggapan

bahwa perilaku manajer atau pembuat laporan keuangan dalam proses

pembuatan laporan keuangan dipengaruhi oleh banyak faktor.

Faktor-faktor perilaku manajer dalam pengaturan tingkat keuntungan dikenal

hypothesis), hipotesis biaya politis (political cost hypothesis), dan

hipotesis rasio hutang terhadap aktiva (leverage hypothesis) (Watts dan

Zimmerman dalam Gumanti, 2001:167).

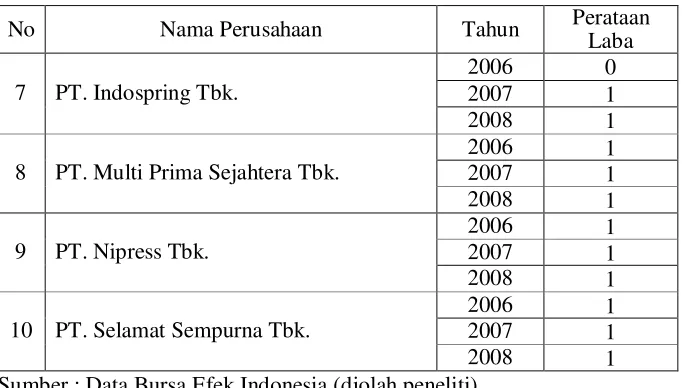

Leverage operasi juga mempengaruhi praktik perataan laba.

Perusahaan dengan leverage operasi rendah memiliki kecenderungan

lebih besar untuk melakukan praktik perataan laba. Leverage operasi

timbul pada saat perusahaan menggunakan aktiva yang menimbulkan

biaya tetap (Atmini, 2000). Manajer ingin perusahaannya memiliki

leverage operasi rendah karena risikonya rendah. Di samping itu,

perusahaan yang leverage operasinya rendah berarti memiliki proporsi

biaya tetap yang rendah dan proporsi biaya variabel yang tinggi. Kondisi

ini memberi peluang bagi manajer untuk melakukan perataan laba.

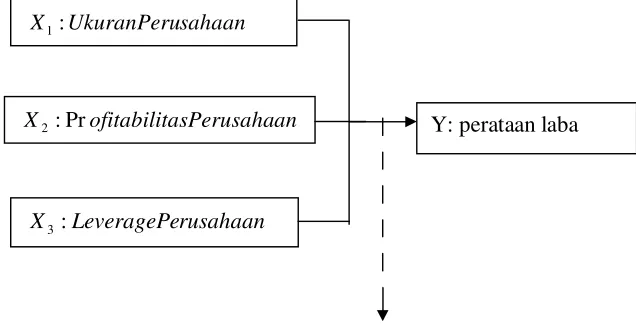

[image:43.612.178.496.485.650.2]2.3. Diagram Kerangka Pikir

Gambar 2.1 Diagram Kerangka Pikir

Uji Statisitik

Regresi Logistic

sahaan UkuranPeru X1:

an asPerusaha ofitabilit

X2:Pr

rusahaan LeveragePe

X3:

2.4. Hipotesis

Berdasarkan rumusan masalah yang telah dikemukakan diatas, maka

dapat ditarik hipotesis sebagai berikut :

Ha : Diduga ukuran perusahaan, profitabilitas perusahaan, leverage

operasi perusahaan mempunyai pengaruh terhadap tindakan

perataan laba pada perusahaan otomotif yang terdaftar di Bursa

BAB III

METODE PENELITIAN

3.1 Definisi Operasional dan Pengukuran Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada suatu

variabel atau konstrak cara memberikan arti atau menspesifikasikan kegiatan

ataupun memberikan suatu operasional yang diberikan untuk mengukur

konstrak variabel tersebut.

Untuk memperjelas konsep yang akan diteliti serta menghindari

kesalahan persepsi terhadap variabel yang digunakan dalam penelitian ini,

maka akan dijelaskan definisi operasional dan cara pengukuran variabel

sebagai berikut :

3.1.1.Variabel Bebas (X)

a) Ukuran perusahaan (X1)

Ukuran perusahaan merupakan besar atau kecilnya perusahaan

yang diukur dari total aktiva berdasarkan nilai buku yang dinyatakan

dalam satuan rupiah dan skala pengukurannya adalah rasio.

UP = Total Aktiva

(Jin dan Machfoedz, 1998)

b) Profitabilitas (X2)

Profitabilitas merupakan ukuran penting perusahaan untuk

menilai sehat atau tidaknya perusahaan yang mempengaruhi investor

Variabel ini diukur menggunakan Net Profit Margin (NPM)

dengan skala pengukuran adalah skala rasio.

Penjualan Total

Pajak Setelah Bersih

Laba NPM =

(Suwito dan Herawaty, 2005)

c) Leverage operasi (X3)

Leverage operasi terjadi setiap waktu dimana suatu perusahaan

mempunyai biaya tetap yang harus ditutup betapapun besar volume

kegiatannya. Dengan kata lain, Leverage operasi bersangkutan dengan

penggunaan aktiva atau operasinya perusahaan yang disertai dengan

biaya tetap. skala pengukurannya adalah skala rasio dengan rumus :

Leverage =

Aktiva Total

g Hu

Total tan

(Riyanto, 1995:333)

3.1.2.Variabel Terikatnya (depedent variabel)

a. Perataan Laba (Y)

Perataan laba adalah cara yang digunakan manajemen untuk

mengurangi fluktuasi laba yang dilaporkan agar sesuai dengan target

yang diinginkan.Variabel terikat dalam penelitian ini adalah “Perataan

Laba”. Skala pengukuran yang digunakan adalah skala nominal.

Kelompok perusahaan yang melakukan tindakan perataan laba diberi nilai

1, sedangkan kelompok perusahaan yang tidak melakukan perataan laba

diberi nilai 0. Tindakan perataan laba diuji dengan menggunakan indeks

Indeks Perataan Laba = S CV I CV ∆ ∆ Dimana :

∆I : Perubahan laba dalam suatu periode

∆S : Perubahan penjualan dalam suatu periode

CV : Koefisien variasi dari variabel yaitu standar deviasi dibagi

dengan nilai yang diharapkan.

Apabila : CV ∆I > CV ∆S , Maka perusahaan tidak digolongkan

sebagai perusahaan yang melakukan perataan laba.

CV ∆I : koefisien variasi untuk perubahan laba.

CV ∆S : Koefisien variasi untuk perubahan penjualan.

Dimana CV ∆I dan CV ∆S dapat dihitung dengan rumus sebagai

berikut :

CV∆I dan CV∆S =

value ected iance exp var atau

CV ∆ I dan CV ∆ S =

− − ∆ − ∆ − ∆ ∑ x n x x : 1 2 Dimana :

∆x : Perubahan penghasilan bersih atau laba (I) atau penjualan (S)

antara tahun n dengan n-1

∆X : Rata–rata perubahan penghasilan bersih atau laba (I) penjualan

(S) antara tahun n dengan n – 1

n : Banyaknya tahun yang diamati.

3.2. Teknik Penentuan Sampel

a. Populasi

Populasi adalah himpunan individu, unit, unsur atau elemen yang

memiliki cara atau karakteristik yang sama. Populasi yang menjadi objek

dalam penelitian ini adalah 14 perusahaan otomotif yang terdaftar di Bursa

Efek Indonesia (BEI) pada periode pengamatan tahun 2006 hingga 2008.

b. Sampel

Sampel merupakan elemen dari populasi yang dijadikan objek

penelitian (Indriantora dan Supomo, 2002 : 115). Sampel yang dijadikan

objek dalam penelitian ini adalah perusahaan otomotif yang terdaftar di

Bursa Efek Indonesia (BEI) dan telah dipilih berdasarkan metode

purposive sampling (pemilihan sampling bertujuan). Metode purposive

sampling yaitu suatu metode pengumpulan sampling berdasarkan data

yang sudah diketahui sebelumnya dari suatu populasi yang dapat menjadi

sumber data yang diinginkan dan diperlukan serta berdasarkan

ketersediaan data yang sangat terbatas.

Pada penelitian ini pemilihan sampel didasarkan pada tipe

pertimbangan (judgement sampling), yaitu tipe pemilihan sampel secara

tidak acak yang informasinya di peroleh dengan menggunakan

pertimbangan dan kriteria tertentu (Indriantoro dan Supomo, 2002 : 131).

Kriteria pemilihan sampel penelitian ini sebagai berikut :

2) Perusahaan otomotif yang sahamnya masih aktif diperdagangkan di

Bursa Efek Indonesia.

3) Perusahaan otomotif yang menerbitkan laporan keuangan secara

kontinyu selama tahun 2006 sampai dengan tahun 2008 di Bursa Efek

Indonesia.

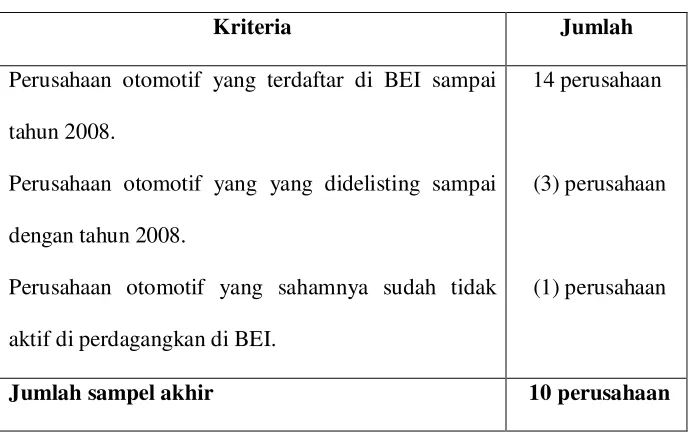

[image:49.612.167.511.282.501.2]4) Perusahaan otomotif yang tidak didelisting selama periode 2006-2008.

Tabel 3.1 Seleksi Sampel

Kriteria Jumlah

Perusahaan otomotif yang terdaftar di BEI sampai

tahun 2008.

Perusahaan otomotif yang yang didelisting sampai

dengan tahun 2008.

Perusahaan otomotif yang sahamnya sudah tidak

aktif di perdagangkan di BEI.

14 perusahaan

(3) perusahaan

(1) perusahaan

Jumlah sampel akhir 10 perusahaan

Berdasarkan kualifikasi diatas diperoleh 10 perusahaan yang akan

dijadikan sampel penelitian, perusahaan tersebut adalah sebagai berikut :

PT. Astra Internasional, PT. Astra Otoparts, PT. Prima Alloy Steel , PT.

Gajah Tunggal, PT. Goodyear Indonesia, PT. Indomobil Sukses

International, PT. Indospring, , PT. Multi Prima Sejahtera, PT. Nipress,

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Seluruh data yang digunakan dalam penelitian ini merupakan data

sekunder. Data sekunder merupakan data yang diperoleh atau

dikumpulkan oleh orang yang melakukan penelitian dari sumber–sumber

yang telah ada.. berupa neraca per 31 desember 2006–31 desember 2008,

laporan laba rugi untuk periode yang berakhir 31 desember 2006–

31 desember 2008 dan catatan atas laporan keuangan tahunan untuk

periode yang berakhir 31 desember 2006–31 desember 2008 perusahaan

otomotif yang terdaftar di BEI.

3.3.2. Sumber Data

Sumber data yang diperoleh dalam penelitian ini diperoleh dari

Indonesian Capital Market Directory, juga dari perpustakaan Bursa Efek

Indonesia (BEI). Data yang diperlukan dalam penelitian ini berupa data

total aktiva (total asset), laba bersih setelah pajak (earning after tax),

penjualan bersih (net sales), harga penutupan saham, dan jumlah saham

yang beredar.

3.3.3. Pengumpulan data

Metode pengumpulan data yang digunakan dalam penelitian ini

adalah dengan menggunakan metode dokumentasi. Pengumpulan data

dilakukan dengan jalan mencatat dokumen-dokumen yang ada di BEI yang

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Regresi Logistik

Analisis Regresi logistik digunakan untuk melihat pengaruh

sejumlah variabel independen x1, x2, … , xkterhadap variabel dependen y

yang berupa variabel kategorik (binomial, multinomial atau ordinal) atau

juga memprediksi nilai suatu variabel dependen y (yang berupa variabel

kategorik) berdasarkan nilai variabel-variabel independen x1, x2, … , xk.

SPSS menyediakan tiga prosedur regresi logistik yaitu :

1. Regresi Logistik Biner, adalah regresi logistik di mana variabel

dependennya berupa variabel biner. Contohnya adalah : sukses–gagal,

ya-tidak, benar-salah, hidup-mati, pria-wanita dan seterusnya.

2. Regresi Logistik Multinomial, adalah regresi logistik di mana variabel

dependennya berupa variabel kategorik yang terdiri dari dua nilai

seperti : merah, biru, kuning, Kristen, Islam dan seterusnya.

3. Regresi Logistik Ordinal, adalah regresi logistik di mana variabel

dependennya berupa variabel dengan skala ordinal seperti : sangat

setuju, setuju, netral, tak setuju, sangat tidak setuju.

Model logit yang akan digunakan dalam penelitian ini adalah

Regresi Logistik Biner dengan bentuk sebagai berikut.

Logit (π j)=Ln j j

π π

−

Dimana : β 0 = konstanta

β

1 = koefisienxi = predikator ke-i

π

= probabilitasTahap pengujian yang akan dilakukan dalam penelitian ini adalah

sebagai berikut :

1. Menentukan Hipotesis (H0)

H0 = tidak terdapat pengaruh antara X1,X2,X3terhadap Y.

Hi = Terdapat pengaruh antara X1,X2,X3 terhadap Y.

2. Menentukan kriteria penerimaaan atau penolakan H0 dimana

akan didasarkan pada signifikansi (probabilitas).

• Jika probabilitas >0,05 H0 diterima

• Jika probabilitas <0,05 H0 ditolak

Untuk pengujian analisis dengan statistik deskriptif digunakan

program Microsoft Excel untuk menghitung rata-rata dan distribusi

frekuensi dari masing-masing variabel independen. Sedangkan untuk

pengujian hipotesis dengan statistik inference yaitu multivariate

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Pasar Modal Indonesia

Pasar Modal di Indonesia yang sekarang ini kita kenal sebenarnya

sudah ada sejak zaman pemerintahan kolonial Belanda. Tujuan pemerintah

kolonial Belanda mendirikan pasar modal pada waktu itu adalah untuk

menghimpun dana guna menunjang ekspansi usaha perkebunan milik

orang-orang Belanda di Indonesia. Para investor yang berkecimpung di bursa efek

pada waktu itu adalah orang-orang Hindia Belanda dan Eropa lainnya.

Munculnya pasar modal di Indonesia secara resmi diawali dengan

didirikannya Vereniging woor de Efefectenhandel di Jakarta pada tanggal 14

Desember 1912. Perkembangan pasar modal di Jakarta pada waktu itu

cukup menggembirakan, sehingga pemerintahan kolonial Belanda terdorong

untuk membuka bursa efek dikota lain, yaitu di Surabaya pada tanggal 11

Januari 1925, dan di Semarang pada tanggal 1 Agustus 1925.

Pada awal tahun 1939 terjadi gejolak politik di Eropa yang

mempengaruhi perdagangan efek di Indonesia. Melihat situasi yang tidak

menguntungkan ini, pemerintah kolonial Belanda menutup bursa efek di

Surabaya maupun di Semarang yang kemudian memusatkan perdagangan

juga ditutup, yang disebabkan oleh Perang Dunia II. Dengan penutupan

ketiga bursa efek tersebut, maka kegiatan perdagangan efek di Indonesia

menjadi terhenti.

Tanggal 1 September 1951, setelah adanya pengakuan kedaulatan

dari pemerintah Hindia Belanda, pemerintah mengeluarkan Undang-undang

darurat No. 13 tentang bursa untuk mengaktifkan kembali bursa efek di

Indonesia. Berdasarkan Undang-undang tersebut, kemudian ditetapkan

sebagai Undang-undang No. 15 tahun 1952. Sejak itu, bursa efek dibuka

kembali, dengan memperdagangkan efek yang dikeluarkan sebelum PD II.

Namun, keadaan ini hanya berlangsung sampai dengan tahun 1958. Pada

tanggal 10 Agustus 1977, Presiden Republik Indonesia secara resmi

membuka kembali pasar modal di Indonesia yang ditandai dengan go public

PT. Semen Cibinong.

Sejak diaktifkan kembali kegiatan pasar modal Indonesia pada

tanggal 10 Agustus 1977, bursa efek mulai terus berkembang. Pemerintah

memberi beberapa kemudahan yang mengatur operasional tentang

pelaksanaan bursa efek.

4.1.2. Sejarah Singkat Bursa Efek Indonesia

Pada tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan

mulai menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan

baru setelah terhenti sejak didirikan pada awal abad ke-19. pada tahun 1912,

didirikan di Batavia, pusat pemerintahan kolonial Belanda yang dikenal

sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan

kemudian dibuka lagi pada tahun 1925. Selain Bursa Batavia, pemerintahan

kolonial juga mengkeuangkan bursa pararel di Surabaya dan Semarang.

Namun kegiatan bursa saham ini dihentikan lagi ketika terjadi pendudukan

oleh tentara Jepang di Batavia.

Pada tahun 1952, tujuh tahun setelah Indonesia memproklamirkan

kemerdekaan, bursa saham dibuka lagi di Jakarta dengan memperdagangkan

saham dan obligasi yang diterbitkan oleh perusahaan-perusahaan Belanda

sebelum perang dunia. Kegiatan bursa saham kemudian berhenti lagi ketika

pemerintahan meluncurkan program nasionalisasi pada tahun 1956.

Sebelum tahun 1977, bursa saham dibuka kembali dan ditangani

oleh Badan Pelaksana Pasar Modal (BAPEPAM), institusi baru dibawah

Departemen Keuangan. Kegiatan perdagangan dan kapitalisasi pasar saham

pun mulai meningkat seiring dengan perkembangan pasar financial dan

sektor swasta. Puncak perkembangannya pada tahun 1990. pada tahun 1991,

bursa saham diswastanisasi menjadi PT. Bursa Efek Jakarta dan menjadi

salah satu bursa saham yang dinamis di Asia. Swastanisasi bursa saham

menjadi PT. Bursa Efek Indonesia ini mengakibatkan beralihnya fungsi

Tahun 1995 adalah tahun Bursa Efek Indonesia memasuki babak

baru. Pada 22 Mei 1995 Bursa Efek Jakarta meluncurkan Jakarta

Automated Trading System (JATS), sebuah sistem perdagangan otomatisasi

yang menggantikan sistem perdagangan manual. Sistem baru ini dapat

memfasilitasi perdagangan saham dengan ftrekuensi yang lebih besar dan

lebih menjamin kegiatan pasar yang fair dan transparan dibanding sistem

perdagangan manual.

Pada Juli 2000, Bursa Efek Indonesia menerapkan perdagangan

tanpa warkat (Scripless Trading) dengan tujuan untuk meningkatkan

likuiditas pasar dan menghindari peristiwa saham hilang dan pemalsuan

saham dan juga untuk mempercepat proses penyelesaian transaksi.

Tahun 2002, Bursa Efek Indonesia mulai menerapkan perdagangan

jarak jauh (Remote Trading) sebagai upaya meningkatkan akses pasar,

efisiensi pasar, kecepatan dan frekuensi perdagangan.

4.1.3. Visi dan Misi Bursa Efek Indonesia

a. Visi

Bursa Efek Indonesia menjadi bursa yang kompetitif dengan

kredibilitas tingkat dunia. Bursa yang kompetitif adalah bursa yang

memiliki kinerja baik sehingga mampu bersaing dengan bursa-bursa

lain di tingkat internasional, serta dapat menciptakan suatu perdagangan

b. Misi

Menjadikan Bursa Efek Indonesia sebagai penggerak utama

pertumbuhan ekonomi nasional serta menjadi gerbang investasi bagi

investor lokal maupun asing. Menjadi lembaga bursa yang berwibawa,

trasparan, memiliki integritas yang tinggi serta institusi yang dinamis

dan tanggap terhadap perubahan pasar dan teknologi dengan tetap

memperhatikan perlindungan investor.

4.1.4. Sejarah PT. Astra International Tbk

PT. Astra Internasional Tbk. (“Perseroan”) didirikan pada tahun

1957 dengan nama PT. Astra International Incorporated, berdasarkan Akta

Notaris Sie Khwan Djioe No. 67 tanggal 20 Februari 1957. Akta pendirian

ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat

Keputusan No. J.A.5/53/5 tanggal 1 Juli 1957. Anggaran Dasar Perseroan

telah mengalami beberapa kali perubahan. Perubahan seluruh anggaran

dasar agar sesuai dengan Undang-undang Perseroan Terbatas No.1 Tahun

1995 dilakukan dengan akta Notaris Benny Kristianto No. 61 tanggal 11

Juni 1997. Perubahan ini disetujui oleh Menteri Kehakiman Republik

Indonesia dalam Surat Keputusan No. C2-6452HT.01.04.Th.97 tanggal 9

Juli 1997. Perubahan terakhir dilakukan dengan Akta Notaris P.S.A.

Tampubolon, S.H. No. 30 tanggal 25 Maret 1999. Perubahan tersebut

meliputi pemberian wewenang kepada direksi Perseroan untuk melakukan

penerbitan saham dan / atau efek bersifat ekuitas tanpa memberikan hak

diterbitkan menurut peraturan pasar modal yang berlaku saat itu dan dengan

persetujuan dari Rapat Umum Pemegang Saham. Perubahan Anggaran

Dasar ini telah dilaporkan kepada Menteri Kehakiman Republik Indonesia

dan telah diterima dan dicatat berdasarkan Surat Keputusan No.

C2-5625.HT.01.04.Th.99 tanggal 30 Maret 1999.

Perseroan berdomisili di Jakarta, Indonesia dengan kantor pusat

berlokasi di Jl. Gaya Motor Raya No. 8, Sunter II, Jakarta. Perseroan

memulai kegiatan komersilnya pada tahun 1957.

4.1.5. Sejarah PT. Astra Otoparts Tbk

PT. Astra Otoparts Tbk (Perusahaan) didirikan berdasarkan akta

notaris No. 50 tanggal 20 September 1991 dari Rukmasanti Hardjasatya,

S.H., notaris di Jakarta, dengan nama PT. Federal Adiwiraserasi. Akta

pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia

dalam surat keputusan No. C2-1326.HT.01.01.TH.92 tanggal 11 Pebruari

1992 dan diumumkan dalam Berita Negara No. 39 Tambahan No. 2208

tanggal 15 Mei 1992. Anggaran Dasar Perusahaan telah mengalami

beberapa kali perubahan, terakhir dengan akta notaris No. 50 tanggal 11

Mei 2000 dari Sutjipto, S.H., notaris di Jakarta , terutama mengenai

pengeluaran saham dan efek ekuitas. Perubahan anggaran tersebut

memperoleh persetujuan dari Menteri Hukum dan Perundangan dengan

surat keputusan No. C-11916.HT.01.04.TH.2000 tanggal 13 Juni 2000

dan diumumkan dalam Berita Negara Republik Indonesia No. 26

Perusahaan ini bergerak dalam perdagangan suku cadang kendaraan

bermotor baik impor maupun ekspor dan menjalankan usaha dalam bidang

industri logam, suku cadang kendaraan bermotor dan industri plastik.

Perusahaan ini mulai kegiatan komersialnua pada tahun 1991 dan memiliki

divisi perdaganga yang beroperasi di Singapura.

4.1.6. PT. Prima Alloy Steel Tbk

PT. Prima Alloy Steel Universal Tbk (Perusahaan) didirikan

dengan akta Notaris M.M. Lomanto, S.H. No. 22 tanggal 20 Februari

1984, yang disahkan oleh Menteri Kehakiman Republik Indonesia

dengan Surat Keputusan No. C2-2315-HT.1985 tanggal 25 April 1985

dan diumumkan dalam Berita Negara No. 27 tanggal 3 April 1987.

Kegiatan perusahaan meliputi industri rim, stabilizer dan peralatan

lain dari alloy aluminium dan baja, serta perdagangan umum untuk

produk-produk tersebut. Perusahaan berlokasi di Jl. Muncul No. 1, Gedangan ,

Sidoarjo, Jawa Timur. Perusahaan mulai beroperasi tahun 1986 dan

berstatus PMDN pada tanggal 12 September 1986.

4.1.7. PT. Gajah Tunggal Tbk

PT. Gajah Tunggal Tbk (Perusahaan) didirikan berdasarkan