Contents

BAB I ... 4

PENDAHULUAN ... 4

A. LATAR BELAKANG ... 4

B. IDENTIFIKASI MASALAH ... 10

Berdasarkan latar belakang yang penulis paparkan, maka dapat di identifikasi masalah penelitian yaitu : ... 10

1. Terjadinya penurunan jumlah pembiayaan yang di salurkan pada tahun 2019-2020. 10 2. Terjadinya kenaikan jumlah nasabah yang semakin menurun pada tahun 2018 10 3. Terjadinya penurunan jumlah nasabah 2018-2019. ... 10

C. BATASAN MASALAH ... 10

D. RUMUSAN MASALAH ... 10

1. Apakah pembiayaan modal kerja mudharabah berpengaruh terhadap pendapatan usaha perdagangan nasabah. ... 10

2. Dan seberapa besar pengaruh nya terhadapa pendapatan usaha nasabah 10 E. TUJUAN PENELITIAN DAN MANFAAT PENELITIAN 11 F. PENEGASAN JUDUL ... 11

BAB II ... 14

LANDASAN TEORY ... 14

A. Pembiayaan Mudharabah... 14

a. Pengertian Pembiayaan Mudharabah ... 14

b. Dasar Hukum Mudharabah ... 15

c. Syarat Dana Rukun Mudharabah... 17

d. Manfaat mudharabah ... 18

e. Skema Mudharabah ... 19

f. Dasar Hukum Mudharabah ... 21

g. Syarat Dana Rukun Mudharabah... 23

h. Manfaat mudharabah ... 24

5. Skema Mudharabah ... 25

a. Jenis Modal Kerja ... 27

b. PerputaranModal Kerja ... 28

C. Pembiayaan Modal Kerja ... 28

D. Landasan Syariah ... 35

اَءَو ََنوُﺮَﺧ َ ﻮُﺑِﺮْﻀَﯾ ََن َ ﻲِﻓ َا َِض ْرَﺄْﻟ َ ﻮُﻐَﺘْﺒَﯾ ََن َ ْﻦِﻣ َ ِﻞْﻀَﻓ َا ِﮫﱠﻠﻟ ... 36

E. Kajian Terdahulu ... 36

BAB III ... 38

METODE PENELITIAN ... 38

1. Jenis Penelitian... 38

2. Lokasi dan waktu penelitian ... 38

3. Jenis dan Sumber Data ... 38

4. Teknik Pengumpulan Data ... 39

5. Populasi Dan Sampel ... 40

6. Teknis Analisis Data ... 42

a. Uji pra penelitian ... 42

1) Uji validitas... 42

2) Uji reliabilitas ... 43

b. Uji Regresi Linier Sederhana ... 43

c. Koefisien Determinasi (r2) ... 44

f. Uji T ... 44

G. Hipotesis... 45

H. Kerangka Pemikiran Kerangka Pemikiran ... 46

BAB IV ... 47

PEMBAHASAN DAN HASIL PENELITIAN ... 47

A. Profil BMT Al Hijrah ... 47

1. Waktu Pendirian ... 47

2. Berdirinya Perusahaan ... 48

3. Legalitas dan Bentuk Organisasi ... 48

4. Visi dan Misi berserta Motto KSPPS BMT Al Hijrah ... 49

a. Visi BMT Al Hijrah ... 49

b. Misi BMT Al Hijrah ... 49

c. Motto ... 50

6. Ruang Gerak ... 50

7. Pengelola KSPPS BMT Al Hijrah yang Profesional dan Islami 51 8. Bidang Organisasi ... 52

B. Manajamen ... 53

C. Kegiatan Usaha dan Produk-Produk KSPPS BMT Al Hijrah ... 54

D. Profil Responden ... 58

E. Distribusi Tanggapan Responden ... 58

Karakteristik Berdasarkan Jenis Kelamin ... 59

Karakteristik Berdasarkan Umur ... 59

Karakteristik Berdasarkan Tingkat Pendidikan ... 60

F. Hasil Analisis Data ... 61

1. Statistik Deskriptif ... 61

B. Deskripsi Data ... 62

a. Uji Prapenelitian ... 62

1. Uji Validitas ... 62

2. Realiabilitas ... 63

. Uji Asumsi Clasik ... 63

c. Uji regresi sederhana ... 64

d. Uji R2 ... 64

e. Uji t ... 65

BAB V ... 66

PENUTUP ... 66

A. Kesimpulan ... 66

PENDAHULUAN A. LATAR BELAKANG

Pembiayaan modal kerja merupakan salah satu program BMT Al HijrahPasar Bawah Bukittinggi yang tujuan nya adalah membantu kehidupan ekonomi masyarakat bukittinggi yang di fokuskan kepada pembiayaan perdagangan di pasar bawah bukittinggi dengan konsep berbasis kebutuhan masyarakat bagi warga bukittinggi yang memiliki kesulitan modal utuk menbuka usaha,tujuan utama dari pembiayaan model kerja BMT Al- Hijrah Pasar Bawah Bukittinggi adalah agar tercukupinya kebutuhan masyarakat bukittingi dan membantu masyarakat dalam mengembangkan pengelolaan usaha yang sudah di rintis atau pun baru mulai di rintis secara efektif oleh masyarakat sendiri.

Kelangkaan sumber dana/pembiayaan bagi usaha kecil, usaha mikro, usaha menengah dan koperasi merupakan masalah yang sudah ada dan belum bisa diselesaikan. Hal ini disebabkan karena masih kecilnya kredit yang disalurkan ke usaha kecil dan menengah oleh dunia perbankan, serta kemampuan usaha kecil menengah dan mikro untuk memenuhi persyaratan kredit yang ditetapkan oleh bank umum, disamping itu juga kurang nya informasi yang dimiliki oleh usaha kecil dan menengah terhadap informasi informasi sumber pendanaan alternatif selain dunia perbankan.1

1Muhammad syafi’i Antonio, Bank Syariah: Dari Teori ke Praktik (Jakarta: Gema Insani Press,2001) hlm 85

dihadapi oleh usaha kecil dan menengah adalah dengan mendirikan BMT Al- Hijrah Pasar Bawah Bukittinggi. Dengan tampilan Bang Mandiri Terpadu (BMT) yang lebih dekat dengan rakyat diharapkan mampu menyelesaikan masalah-masalah permodalan yang dihadapi oleh usaha kecil dan mikro di tingkat kecamatan maupun sampai ke desa-desa, yang khusus nya di pasar bawah bukkittinggi yang ternyata mengalami perkembangan yang sangat menggembirakan dan mampu menjadi lembaga mediasi yang sangat efektif untuk memacu pertumbuhan ekonomi di bukitinggi khusus nya bagi warga pasar bawah. Alasan pendirian BMT Al- Hijrah Pasar Bawah Bukittinggi sendiri yang saya kutip dari konsultasi saya dengan salah satu pimpinan BMT AL-HIJRAH yaitu H.DAMUAR beliau mengatakan karna kekawatiran akan merabak nya rentenir di bukittingi yang memberikan bunga yang sangat besar yang membuat semua peminjam nya selalu terlilit dengan utang seakan tidak ada jalan keluar nya, sehingga muncullah sebuah ide untuk mendirikan sebuah BMT yang dapat meringankan para calon nasabah yang membutuhkan dana,dan membantu para calon nasabah yang ingin terbebas dari rentenir.

Pembiyaan mudharabah adalah salah satu produk ungulan di BMT Al- Hijrah Pasar Bawah Bukittinggi pembiayaan ini bertujuan untuk menunjang usaha perdangangan masyarakat pasar bawah dengan cara mengembangkan usaha nasabah. Adanya pembiayaan mudharabah yang diberikan kepada para pengusaha (nasabah UKM)menjadi salah satu upaya dalam meningkatkan roda perekonomian sehingga dapat terlepas dari permasalahan utamanya, yaitu permodalan.Hal yang menarik dalam pembiayaan mudharabah yang di

mudaharabah itu sendiri kepada hasil usaha perdangangan nasabah.

Karna tiap-tiap perusahaan memperoleh pendapatan dengan jumlah yang tidak akan sama. Dan pendapatan tersebut merupakan tujuan utama dari pelaku usaha supaya dapat memenuhi kebutuhan hidupnya. Hal ini di karenakan tujuan dari BMT Al- Hijrah Pasar Bawah Bukittinggi memberikan pembiayaan adalah sebagai penujang usaaha perdagangan nasabah agar dapat mendirikan usaha sendiri, dalam pembiayaan yang di berikan tentu di harapkan ada dapak positif untuk usaha perdagangan nasabah yang di berikan.

Hal ini lah yang membuat penulis tertarik dengan salah satu produk ungulan BMT Al-Hijrah Pasar Bawah Bukittinggi khusus nya terkait pembiyaan mudaharabah terhadap modal kerja yang berfokus pada pengaruh pembiayaan modal kerja terhadap perdagangan.

Mudharabah adalah akad yang telah di kenal oleh masa nabi Muhammad SAW, bahkan telah di praktekan juga oleh bangsa arab sebelum turunnya islam, ketika nabi Muhammad SAW berprofesi sebagai pedagang. Seperti praktek mudharabah antara khadijah dan nabi Muhammad SAW, saat itu khadijah mempercayakan barang dagangannya untuk di jual ke nabi Muhammad SAW ke luar negeri, dalam kasus ini khadijah berperan sebagai pemilik modal, sedangkan nabi Muhammad SAW berperan sebagai pelaksana usaha (Mudharib), di sini dapat di ambil contoh bahwa pada masa nabi

mudharabah ini masih di lakukan khususnya di lembaga keuangan syariah.2

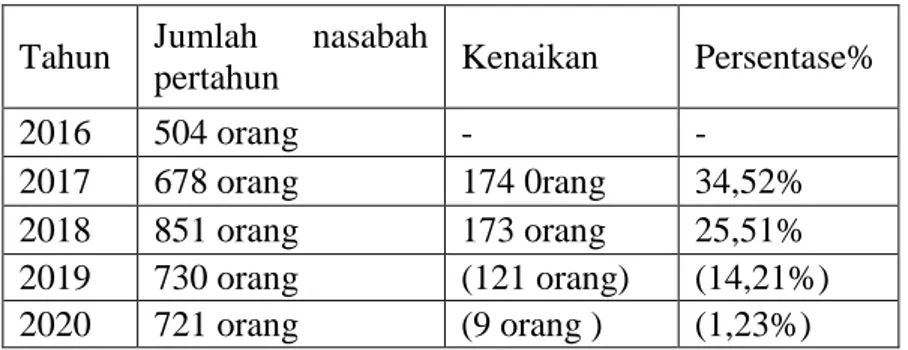

Tabel 1.1 Perkembangan jumlah nasabah BMT Al- Hijrah Pasar Bawah Bukittinggi tahun 2016-2020

Tahun Jumlah nasabah

pertahun Kenaikan Persentase%

2016 504 orang - -

2017 678 orang 174 0rang 34,52%

2018 851 orang 173 orang 25,51%

2019 730 orang (121 orang) (14,21%) 2020 721 orang (9 orang ) (1,23%)

Sumber : BMT Al- Hijrah Pasar Bawah Bukittinggi

Berdasarkan data pada tabel 1.1 di atas dapat di keteahui bahwa pada tahun 2017 terjadi kenaikan jumlah nasabah sebanyak 174 orang atau 34,52 % di banding tahun sebelum nya, dan pada tahun 2018 terjadi lagi kenaikan jumlah nasabah sebanyak 173 orang atau sebesar 25,51% di banding tahun sebelumnya, kemudian pada tahun 2019 terjadi penurunan jumlah nasabah sebesara 121 0rang atau sebesar 14,21% di banding tahun sebelumnya dan terahir pada tahun 2020 terjadi penurunnan jumlah nasabah sebanyak 9 orang atau sebesar 1,23%Di sini dapat di lihat pada tahun 2018 terjadi kenaikan jumlah nasabah yang semakin menurun, dimana pada tahun 2017 kenaikan nya mencapai 34,52% sedangkan pada 2018 kenaikan nya hanya 25,51%.3

2Antonio, Muhammad syafi’i, Bank Syariah: Dari Teori ke Praktik Jakarta: Gema Insani Press,2001 .hlm59

3BMT al-hijrah pasar bawah

Tabel 1.2 Perkembangan Jumlah Pembiayaan Modal Kerja Mudharabah Yang Di Salurkan Yang Di Salurkan Bmtal- Hijrah Pasar Bawah Bukittinggi Tahun 2016-2020

Sumber :Al- Hijrah Pasar Bawah Bukittinggi

Berdasarkan data pada tabel 1.2 di atas dapat di keteahui bahwa pada tahun 2017 terjadi penurunanjumlah pembiayaan yang di salurkan sebanyak Rp. (2.481,442) atau(45,21%) di banding tahun sebelum nya, dan pada tahun 2018 terjadi lagi penurunan jumlah pembiayaan sebanyak (474,927) orang atau sebesar (5,95%)di banding tahun sebelumnya, kemudian pada tahun 2019 terjadi kenaikan jumlah pembiayaan sebesara 1.591.089 atau sebesar 18,83% di banding tahun sebelumnya dan terahir pada tahun 2020 terjadi kenaikan jumlah pembiayaan sebanyak 391,757 atau sebesar 6,06% Di sini dapat di lihat pada tahun 2020 terjadi kenaikan jumlah pembiayaan yang semakin menurun, dimana pada tahun 2019 kenaikan nya mencapai 18,83% sedangkan pada 2020 kenaikan nya hanya 6,06%.

Tahun

Jumlah pembiayaan pertahun

Kenaikan Persentase%

2016 5,488,903 - -

2017 7,970,345 2.481,442 45,21%

2018 8,445,272 474,927 5,95%

2019 6,854,183 (1.591.089) (18,83%) 2020 6,462,426 -391,757 (6,06%)

pendapatan BMT al-hijrah periode Januari- Desember pada tahun 2016- 2020 mengalami kenaikan tetapi juga mengalami penurunan. Dengan adanya pembiayaan modal kerja ini, masyarakat bukittinggi khusus nya pasar bawah sudah terbantu dalam modal usaha, masyarakat tidak perlu lagi susah payah melakukan penjaman modal usaha kepada rentenir dengan sistem managemen yang tidak jelas, yang membuat para peminjam modal semakin tercekik dan selalu terlilit utang dengan bunga yang sangat besar, salah satu dari program BMT al-hijrah ini adalah memberikan pembiayaan kepada para pelaku usah kecil, ukam,perdangangan dan lain nya.Tetapi sebagian masyarakat masih belum peduli dengan adanya program ini,mereka lebih suka meminjam ke pada rentenir,karna sudah ada nya keterbiasaan dan tidak ada nya jaminan yang dapat mereka berikan ke pada pihak BMT dan alasan utama nya adalah kurang nya pemahaman masyarakata akan sistem pembiayaan syariah yang di berikan oleh BMT al-hijrah. Padahal tidak sedikit dari para nasabah BMT al-hijrah yang sudah sukses keluar dari lilitan hutng rentenir dengan cara pembiayaan yang mereka ajukan dan juga sudah mendirikan usaha ukm sendiri untuk memenuhi kebutuhan hidup.

Dari latar belakang permasalahan di diatas maka penulis tertarik untuk melakukan penelitian lebih lanjut dalam bentuk skripsi yang berjudul :Pengaruh Pembiayaan Modal Kerja Mudharabah Terhadap Pendapatan Usaha Perdagangan Nasabah(Studi Kasus Pada Bmt Al- Hijrah Pasar Bawah Bukittinggi)

Berdasarkan latar belakang yang penulis paparkan, maka dapat di identifikasi masalah penelitian yaitu :

1. Terjadinya penurunan jumlah pembiayaan yang di salurkan pada tahun 2019-2020.

2. Terjadinya kenaikan jumlah nasabah yang semakin menurun pada tahun 2018

3. Terjadinya penurunan jumlah nasabah 2018-2019.

C. BATASAN MASALAH

Supaya permasalahan dalam penelitian tidak melebar dan mengambang maka penelitian ini di batasi pada:

1. pembahasan pembiayaan modal kerja hanya mencakup pembiayaan mudharabah.

2. pembahasan pembiayaan modal kerja hanya mencakup pembiayaan utuk keperluan perdagangan.

3. pembahasan tetang pendapatan usaha hanya mencakup pendapatan yang di peroleh usaha pokok.

D. RUMUSAN MASALAH

1. Apakah pembiayaan modal kerja mudharabah berpengaruh terhadap pendapatan usaha perdagangan nasabah.

2. Dan seberapa besar pengaruh nya terhadapa pendapatan usaha nasabah

11

E. TUJUAN PENELITIAN DAN MANFAAT PENELITIAN

Adapun tujuan yang ingin capai dari penelitian ini adalah untuk menganalisa pengaruh pembiayaan modal kerja UKM terhadap perkembangan usaaha nasabah.

Adapun manfaat dari penelitian ini adalah sebagi berikut : I. Bagi Penulis

Salah satu syarat untuk memperoleh gelar sarjana pada jurusan S1 Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Bukittinggi.

II. Manfaat Akademis

Untuk memberikan sumbangan pemikiran bagi perkembangan ilmu pengetahuan khususnya bagi bidang perbankan dan sebagai pemikiran tentang sistem bagi hasil dan tentang program Pamsimas.

III. Bagi Masyarakat

Hasil penelitian ini dapat digunakan sebagai bahan bacaan kepustakaan dan juga dapat digunakan sebagai bahan referensi bagi mahasiswa yang meneliti masalah sejenis.

F. PENEGASAN JUDUL

Untuk mengetahui suatu gambaran yang jelas dan untuk menghindari pengertian yang salah, maka penulis mencoba menjelaskanjudul penelitian tentang “Pengaruh Pembiayaan Modal

12

Kerja Mudharabah Terhadap Pendapatan Usaha Perdangangan Nasabah (Studi Kasus Pada Bmt Al- Hijrah Pasar Bawah).

1) Pembiayaan Mudharabah

Pembiayaan mudharabah adalah kerjasama antara seorang partner yang memberikan uang kepada partner lain untuk di investasikan keperusahaan komersial. Pihak bank (shahibul maal) berkewajiban memberikan dana 100% kepada nasabah (mudharib) dan mudharib hanya mengelola usaha yang sudah di tentukan oleh pihak shahibul maal. Pembagian keuntungan akan dibagi berdasarkan kesepakatan pada awal kontrak, sedangkan jika terjadikerugianakanditanggung oleh pemilikmodal. Pengelola juga bertanggung jawab apabila kerugian itu di sebab kan oleh pihak pengelola. Syarat akad pembiayaan mudharabah ini adalah (1) modal harus berupa uang atau barang yang dinilai, diketahui jumlahnya, harus tunai atau bukan piutang (2) keuntungan harus dibagi kedua pihak, besar keuntungan disepakati pada waktu awal kontrak, penyedia dana menanggung kerugian. Rukun akad pembiayaan ini adalah (1) pelaku akad (2) objek akad (3) ijab dan qabul.

2) Pendapatan

Salah satu yang menjadi tolak ukur untuk menilai keberhasilan pengelolaan perusahaan adalah pendapatan. Pengertian pendapatan

13

menurut Standar Akuntansi Keuangan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode lebih arus kas itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal. Menurut Smith dan Skousen menyatakan bahwa pendapatan ataurevenue adalah arus masuk atau penambahan lain atas aktiva suatu entitas atau penyelesaian kewajiban-kewajiban (atau kombinasi keduanya) yang berasal dari penyerahan atau produksi barang, pemberian jasa, atauaktivitas-aktivitas lain yang merupakan operasi utama atau operasi inti yang berkelanjutan dari suatu entitas. Sedangkan menurut M. Munandar menyatakan bahwa pendapatanatau revenue adalah suatu pertambahan asset yang mengakibatkan bertambah nya owner’s equity, tapi bukan karena penanaman modal baru dari para pemiliknya dan bukan pula merupakan pertambahan asset yang disebabkan karena bertambahnya liabiliti.

14 BAB II

LANDASAN TEORY A. Pembiayaan Mudharabah

a. Pengertian Pembiayaan Mudharabah

Mudharabah berasal dari kata dharb, berarti memukul atau berjalan.

Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha. Secara teknis, al-mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) yang menyediakan seluruh(100%) modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian Sipengelola.Seandainya kerugian itu diakibatkan karena kecuranganatau kelalaian si pengelola,si pengelola harus bertanggung jawabatas kerugian tersebut. Secara muamalah, pemilik modal (shahibul maal) menyerahkan modalnya kepada pedagang/pengusaha (mudharib) untuk digunakan dalam aktivitas perdagangan atau usaha.

Keuntungan atas usaha perdagangan yang dilakukan oleh mudharib itu akan di bagi hasilkan dengan shahibul maal.

Pembagian hasil usaha ini berdasarkan kesepakatan yang telah dituangkan dalam akad. Dalam mudharabah, pemilik dana tidak boleh mensyarat kan sejumlah tertentu untuk bagiannya karena dapat di persamakan dengan riba yaitu meminta kelebihan atau imbalan tanpa ada

15

factor penyeimbang (iwad) yang di perbolehkan syariah. Misalnya, memberi modal sebesar Rp,100 juta dan ia menyatakan setiap bulan mendapat Rp 5 juta. Dalam mudharabah, pembagian keuntungan harus dalam bentuk persentas /nisbah, misalnya 70:30, 70% untuk pengelola dana dan 30% untuk pemilik dana. Sehingga besar nyak keuntungan yang diterima tergantung pada laba yang dihasilkan. Pola transaksi mudharabah biasanya diterapkan pada produk-produk pembiayaan dan pendanaan. Pada sisi penghimpun dana mudharabah di terapkan pada tabungan dan deposito. Sedangkan padasisi pembiayaan, mudharabah diterapkan untuk pembiayaan modalkerja. Dalam sisi pembiayaan, bila seorang pedagang membutuh kanmodal untuk berdagang, maka dapat mengajukan permohonan untuk pembiayaan bagi hasil seperti mudharabah.

b. Dasar Hukum Mudharabah

Secara umum, landasan dasar syariah al-mudharabah lebih mencerminkan anjuran untuk melakukan usaha. Hal ini tampak dalam ayat- ayat dan hadits berikut ini:

a) Q.s Al-Muzzammil ayat 20

Artinya : Sesungguhnya Tuhanmu (WahaiMuhammad) mengetahui bahawasanya Engkau bangun (sembahyang Tahajjud) selama kurang dari dua pertigamalam, dan selama satu perduanya, dan selama satu pertiganya; dan (demikian juga dilakukan oleh) segolongan dari orang-orang Yang bersama-samamu (kerana hendak menepati perintah Yang terdahulu);padahal Allah jualah Yang menentukan

16

Dengan tepat kadar masa malam dan siang. ia mengetahui Bahwa kamu tidak sekali-kali akan dapat mengira Dengan tepatkadar masa itu, lalu ia menarik balik perintahNya Yang terdahulu (dengan memberi kemudahan) kepada kamu;oleh itu bacalah mana-mana Yang mudah kamu dapat membacanya dari Al-Quran (dalam sembahyang). ia juga mengetahui Bahwa akan ada di antara kamu orang-orangyang sakit dan yang lainnya orang-orang Yang musafir dimuka bumi untuk mencari rezeki dari limpah kurniaAllah; dan Yang lainnya lagi orang- orang Yang berjuangpada jalan Allah (membela ugamanya). maka bacalahmana-mana Yang sudah kamu dapat membacanya dariAl- Quran; dan diri kanlah sembahyang serta berikanlahzakat; dan berilah pinjaman kepada Allah sebagai pinjaman Yang baik (ikhlas). dan (ingatlah), apa jua kebaikan Yang kamu kerjakan sebagai bekalan untuk dirikamu, tentulah kamu akan mendapat balasannya padasisi Allah, -sebagai balasan Yang sebaik- baiknya danYang amat besar pahalaNya. dan mintalah ampun kepadaAllah; Sesungguhnya Allah Maha Pengampun, lagi Maha Mengasihani”.

Maksud dari ayat diatas adalah dapat diambil pelajaran bahwa mengerjakan perintah fardu itu tidak boleh melebihi batas ukuran yang ditentukan agar tidak memberatkan diri sendiri. Oleh karena itu, Allah memerintahkan bagi yang biasa salat malam apabila terasa agak memberatkan boleh dikurangi waktunya, sehingga dikerjakan tidak dalam keadaan terpaksa.

17

Begitulah Allah memudahkan sesuatu yang berat menjadiringan, agar seseorang selalu mengerjakan yang mudahitu.

b) Al-Hadist

Dari Abdullah bin Umar dari Rasulullah, bahwaRasulullah menyerahkan kepada bangsa Yahudi Khaibarkebun kurma dan ladang daerah Khaibar, agar merekamenggarapnya dengan biaya mereka sendiri, denganperjanjian, Rasulullah mendapatkan separuh hasilpanennya. (HR. Muslim 4048)

Makna dari hadits diatas adalah bahwa pada zaman Rasulullah pun sudah ada yang namanya kerja sama yang dilakukan oleh Rasulullah kepada bangsa yahudi dimanapihak pertama yaitu sebagai pemilik lahan dan pihak kedua sebagai pengelolanya.

c. Syarat Dana Rukun Mudharabah

a) Syarat mudharabah agar akad mudharabah dapat dilakukan, maka perlu di penuhi beberapa syarat berikut ini:

1) Adanya pemilik modal dan pengelola dana yang sudah balig dan berakal sehat.

2) Adanya modal yang diserahkan dalam bentukyang jelas bukan utang.

Modal dapat berupa uang tunai atau aset lainnya.

3) Terjadi ijab dan kabul yang menunjukkan persetujuan kedua belah pihak antara yang menanam modal dengan yang mengelola.

4) Nisbah yang dibuat oleh kedua belah pihak harus dengan pembagian yang adil dan jelas, jika dikemudian hari ada perubahannisbah, maka harus dengan

18 persetujuan kedua belah pihak terlebih dulu.

5) Masing-masing pihak memenuhi persyaratan kecakapan wakalah.

b) Rukun Mudharabah

1) Kedua belah pihak harus cakap hukum dan baliqh

2) Pemilik dana tidak boleh ikut campur dalam pengelolaan usaha tetapi ia boleh mengawasi

3) Objek mudharabah merupakan konsekuensi logis dengandi lakukannya akad mudharabah.

4) Modal yang diserahkan dapat berbentuk uang atau asset lainnya (dinilai sebesar nilai wajar),harus jelas jumlah dan jenisnya

5) Pengelola dana tidak diperbolehkan untuk meminjamkan modal kepada orang lain dan apabila terjadi maka dianggap terjadi pelanggaran kecuali atas siizin pemilik dana

6) Pengelola dana memiliki kebebasan untuk mengatur modal menurut kebijaksanaan dan pemikirannya sendiri, selama tidak dilarang secara syariah 7) Adanya pernyataan dan ekspresi saling rida/rela (ijab qabul) diantara pihak-pihak pelaku akad yang dilakukan secara verbal, tertulis, melalui korespondensi atau menggunakan cara-cara komunikasi modern.

d. Manfaat mudharabah

Berikut ini adalah Manfaat yang ada dalam akad mudharabahyaitu sebagai berikut:

a) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

19

b) Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan atau hasil usaha bank sehingga bank tidak akan pernah mengalami negatif spread.

c) Pengembalian pokok pembiayaan disesuaikan dengan cash flowatau arus kas usaha nasabah sehingga tidak memberatkan nasabah.

d) Bank akan lebih selektif atau hati-hati mencari usaha yangbenar-benar halal, aman, dan menguntungkan karena keuntungan yang konkrit dan benar- benar terjadi itulah yang akan dibagikan.

e) Prinsip bagi hasil dalam mudharabah ini berbeda dengan prinsip bunga tetap dimana bank akan menagih penerima pembiayaan (nasabah) satu jumlah bunga tetap berapapun keuntungan yang dihasilkan nasabah, sekalipun merugidan terjadi krisis ekonomi.

e. Skema Mudharabah

Berdasarkan skema di atas, dapat dijelaskan mekanisme yang dilakukan dalam transaksi mudharabah adalah sebagai berikut:

a) Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus diserahkan tunai, dapat berupa uang atau barang yang dinyatakan nilainya dalam satuan uang. Apabila modal diserahkan secara bertahap, harus jelas tahapannya dan disepakati bersama.

b) Hasil pengelolaan modal pembiayaan mudharabah dapat di perhitungkan dengan dua cara yaitu:

1) Perhitungan dari pendapatan proyek (revenuesharing) 2) Perhitungan dari gross profit (net revenuesharing)

20

3) Perhitungan dari keuntungan proyek/usaha(profit sharing)

c) Hasil usaha dibagi sesuai dengan persetujuan dalamakad, padasetiap bulan atau waktu yang telah di sepakati. Bank selaku pemilik modal menanggung seluruh kerugian kecuali akibat kelalaian penyimpangan pihak nasabah, seperti penyelewengan, kecurangan, dan penyalahgunaan dana.

d) Bank berhak melakukan pengawasan terhadap pekerjaan namun tidak berhak mencampuri urusan pekerjaan/usaha nasabah.

e) Jika nasabah cidera janji dengan sengaja, misalnya tidak mau membayar kewajiban atau menunda pembayaran kewajiban dapat dikenakan sanksi andministrasi penyeimbang (iwad) yang di perbolehkan syariah. Misalnya, memberi modal sebesar Rp 100 juta dan ia menyatakan setiap bulan mendapat Rp 5 juta. Dalam mudharabah, pembagian keuntungan harus dalam bentuk persentas/nisbah, misalnya 70:30, 70% untuk pengelola dana dan 30%

untuk pemilik dana. Sehingga besar nya keuntungan yang diterima tergantung pada laba yang dihasilkan. Pola transaksi mudharabah biasanya diterapkan pada produk-produk pembiayaan dan pendanaan. Pada sisi penghimpun dana mudharabah diterapkan pada tabungan dan deposito. Sedangkan padasisi pembiayaan, mudharabah diterapkan untuk pembiayaan modal kerja. Dalam sisi pembiayaan, bila seorang pedagang membutuh kan modal untuk berdagang, maka dapat mengajukan permohonan untuk pembiayaan bagi hasil seperti mudharabah.

21 f. Dasar Hukum Mudharabah

Secara umum, landasan dasar syariah al-mudharabah lebih mencerminkan anjuran untuk melakukan usaha. Hal ini tampak dalam

ayat-ayat dan hadits berikut ini:

a) Q.s Al-Muzzammil ayat 20

Artinya : Sesungguhnya Tuhanmu (WahaiMuhammad) mengetahui bahawasanya Engkau bangun (sembahyang Tahajjud) selama kurang dari dua pertiga malam, dan selama satu perduanya, dan selama satu pertiganya; dan (demikian juga dilakukan oleh) segolongan dari orang- orang Yang bersama-samamu (kerana hendak menepati perintah Yang terdahulu);padahal Allah jualah Yang menentukan Dengan tepat kadar masa malam dan siang. ia mengetahui Bahwa kamu tidak sekali-kali akan dapat mengira Dengan tepat kadar masaitu, lalu ia menarik balik perintah Nya Yangterdahulu (dengan memberi kemudahan) kepada kamu;oleh itu bacalah mana-mana Yang mudah kamu dapat membacanya dari Al-Quran (dalamsembahyang). ia juga mengetahui Bahwa akan ada di antara kamuorang-orangyang sakit dan yang lainnya orang-orang Yang musafir dimuka bumi untuk mencari rezeki dari limpah kurnia Allah; danYang lainnya lagi orang- orang Yang berjuang pada jalan Allah (membela ugamanya). maka bacalahmana-mana Yang sudah kamu dapat membacanya dari Al- Quran; dan diri kanlah sembahyang serta berikanlah zakat; dan berilah pinjaman kepada Allah sebagai pinjaman Yang baik (ikhlas). dan (ingatlah), apa jua kebaikan Yangkamu kerjakan

22

sebagai bekalan untuk dirikamu, tentulah kamu akan mendapat balasannya padasisi Allah, -sebagai balasan Yang sebaik-baiknya dan Yang amat besar pahala Nya. dan mintalah ampun kepada Allah;

Sesungguh nya Allah Maha Pengampun, lagi Maha Mengasihani”.

Maksud dari ayat diatas adalah dapat diambil pelajaran bahwa mengerjakan perintah fardu itu tidak boleh melebihi batas ukuran yang ditentukan agar tidak memberatkan diri sendiri. Oleh karena itu, Allah memerintah kan bagi yang biasa salat malam apabila terasa agak memberatkan boleh dikurangi waktunya, sehingga dikerjakan tidak dalam keadaan terpaksa. Begitulah Allah memudahkan sesuatu yang berat menjadi ringan, agar seseorang selalu mengerjakan yang mudahitu.

b) Al-Hadist

Dari Abdullah bin Umar dari Rasulullah, bahwa Rasulullah menyerahkan kepada bangsa Yahudi Khaibar kebun kurma dan ladang daerah Khaibar, agar mereka menggarapnya dengan biaya mereka sendiri, dengan perjanjian, Rasulullah mendapatkan separuh hasil panennya. (HR. Muslim 4048)

Makna dari hadits diatas adalah bahwa pada zaman Rasulullah pun sudah ada yang nama nya kerja sama yang dilakukan oleh Rasulullah kepada bangsa yahudi dimana pihak pertama yaitu sebagai pemiliklahan dan pihak kedua sebagai pengelolanya.

23

g. Syarat Dana Rukun Mudharabah a) Syarat mudharabah

Agar akad mudharabah dapat dilakukan, maka perlu di penuhi beberapa syarat berikut ini:

1) Adanya pemilik modal dan pengelola dana yang sudah balig dan berakal sehat.

2) Adanya modal yang diserahkan dalam bentukyang jelas bukan utang.

Modal dapat berupa uang tunai atau aset lainnya.

3) Terjadi ijab dan kabul yang menunjukkanpersetujuan kedua belah pihak antara yangmenanam modal dengan yang mengelola.

4) Nisbah yang dibuat oleh kedua belah pihak harus dengan pembagian yang adil dan jelas, jika dikemudian hari ada perubahan nisbah, maka harus dengan persetujuan kedua belah pihak terlebih dulu.

5) Masing-masing pihak memenuhi persyaratan kecakapan wakalah.

b) Rukun Mudharabah

1) Kedua belah pihak harus cakap hukum dan baliqh

2) Pemilik dana tidak boleh ikut campur dalam pengelolaan usaha tetapi ia boleh mengawasi

3) Objek mudharabah merupakankonsekuensilogis dengandilakukannya akad mudharabah.

4) Modal yang diserahkan dapat berbentuk uang atau asset lainnya (dinilai sebesar nilai wajar),harus jelas jumlah dan jenisnya

5) Pengelola dana tidak di perbolehkan untuk meminjamkan modal kepada

24

orang lain dana pabila terjadi maka dianggap terjadi pelanggaran kecuali atas siizin pemilik dana

6) Pengelola dana memiliki kebebasan untuk mengatur modal menurut kebijaksanaan dan pemikirannya sendiri, selama tidak dilarangs ecara syariah 7) Adanya pernyataan dan ekspresi saling rida/rela (ijab qabul) diantara pihak-pihak pelaku akad yang dilakukan secara verbal, tertulis, melalui korespondensi atau menggunakan cara-cara komunikasi modern.

h. Manfaat mudharabah

Berikut ini adalah Manfaat yang ada dalam akad mudharabah yaitu sebagai berikut:

a) Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha nasabah meningkat.

b) Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi di sesuaikan dengan pendapatan atau hasil usaha bank sehingga bank tidak akan pernah mengalami negatif spread.

c) Pengembalian pokok pembiayaan disesuaikan dengan cash flowatau arus kas usaha nasabah sehingga tidak memberatkan nasabah.

d) Bank akan lebih selektif atau hati-hati mencari usaha yang benar-benar halal, aman, dan menguntung kan karena keuntungan yang konkrit dan benar- benar terjadi itulah yang akan dibagikan.

e) Prinsip bagi hasil dalam mudharabah ini berbeda dengan prinsip bunga tetap dimana bank akan menagih penerima pembiayaan (nasabah) satu jumlah bunga tetap berapapun keuntungan yang di hasilkan nasabah, sekalipun

25 merugi dan terjadi krisis ekonomi.

5. Skema Mudharabah

Berdasarkan skema di atas, dapat dijelaskan mekanisme yang dilakukan dalam transaksi mudharabah adalah sebagai berikut:

a) Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus diserahkan tunai, dapat berupa uang atau barang yang dinyatakan nilainya dalam satuan uang. Apabila modal diserahkan secara bertahap, harus jelas tahapannya dan disepakati bersama

b) Hasil pengelolaan modal pembiayaan mudharabah dapat di perhitungkan dengan dua cara yaitu:

1) Perhitungan dari pendapatan proyek (revenuesharing) 2) Perhitungan dari gross profit (net revenuesharing)

3) Perhitungan dari keuntungan proyek/usaha (profit sharing)

c) Hasil usaha dibagi sesuai dengan persetujuan dalam akad, pada setiap bulan atau waktu yang telah disepakati. Bank selaku pemilik modal menanggung seluruh kerugian kecuali akibat kelalaian penyimpangan pihak nasabah, seperti penyelewengan, kecurangan, dan penyalahgunaan dana.

d) Bank berhak melakukan pengawasan terhadap pekerjaan namun tidak berhak mencampuri urusan pekerjaan/usaha nasabah.

e) Jika nasabah cidera janji dengan sengaja, misalnya tidak maumembayar kewajiban atau menunda pembayaran kewajiban dapat dikenakan sanksi andministrasi.

26 B. Konsep Modal Kerja

Menurut Riyanto (2004) modal kerja terdiri dari beberapa konsep, yaitu:

Konsep Kuantitatif

Modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar. Modal kerja dalam pengertian ini sering disebut modal kerja bruto (gross working capital).

1. KonsepKualitatif

Modal kerja menurut konsep ini adalah sebagian dari aktiva lancer yang benar-benar dapat di gunakan untuk membiayai operasinya perusahaan tanpa mengganggu likuiditas nya, yaitu yang merupakan kelebihan aktiva lancer di atas hutan glancar. Modal kerja bersih (networking capital) dapat di rumuskan sebagai berikut:

Modal Kerja Bersih= Total Aktiva Lancar—Total Hutang Lancar

2. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dan adalam menghasilkan pendapatan (income). Setiap dana yang dikerjakan atau di gunakan dalam perusahaan adalah dimaksud kan untuk menghasilkan pendapatan. Ada sebagian dana yang digunakan dalam suatu periode accounting tertentu yang seluruh nya langsung menghasilkan pendapatan bagi periode tersebut (current income) dan ada sebagian dana lain yang juga digunakan selama periode tersebut tetapi tidak seluruh nya digunakan untuk menghasilkan currentin come.

27 a. Jenis Modal Kerja

Jenis-jenis modal kerja menurut Riyanto (2004) adalah sebagai berikut:

Modal Kerja Permanen (Permanent Working Capital)

Yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsi nya, atau dengan kata lain modal kerja yang secara terus-menerus di perlukan untuk kelancaran usaha.

Permanent Working Capital ini dapat di beda kan dalam:

1) Modal Kerja Primer (Primary Working Capital), yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usaha nya.

2) Modal Kerja Normal (Normal Working Capital), yaitu jumlah modal kerja yang di perlukan untuk menyelenggarakan luas produksi yang normal.

3) Modal Kerja Variabel (Variabel Working Capital)

Yaitu modal kerja yang jumlah nya berubah-ubah sesuai dengan perubahan keadaan,dan modal kerja ini dibedakan antara:

1) Modal Kerja Musiman (Seasonal Working Capital), yaitu modal kerja yang jumlah nya berubah-ubah disebab kan karena fluktuasi musim.

2) Modal Kerja Siklis (Cyclical Working Capital), yaitu modal kerja yang jumlah nya berubah-ubah disebab kan karena fluktuasi konjungtur.

28

3) Modal Kerja Darurat (Emergency Working Capital), yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, perubahan keadaan ekonomi yang mendadak danl ain-lain).

b. PerputaranModal Kerja

Menurut Riyanto (2004), modal kerja selalu dalam keadaan operasi atau berputar dalam perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha. Periode perputaran modal kerja (working capital turnover period) dimulai dari saat dimana kas di investasikan dalam komponen-komponen modal kerja sampai saat dimana kembali lagi menjadi kas. Semakin pendek periode tersebut berarti semakin cepat perputaran nya atau semakin tinggi tingkat perputaran nya. Berapa lama periode perputaran modal kerja adalah tergantung kepada berapa lama periode perputaran dari masing- masing komponen. dari modal kerja tersebut. Periode perputaran barang dagangan adalah lebih pendek dari pada barang yang mengalami proses produksi.

C. Pembiayaan Modal Kerja

Secara bahasa pembiayaan modal kerja merupakan penggalan tiga kata yang dirangkai menjadi satu pengertian dan mempunyai arti khusus.

Pembiayaan dalam kamus bahasa Indonesia berarti “perbuatan (hal) dalam membiayai atau membiayakan sesuatu” dan modal berarti “uang

29

pokok yang dipakai sebagai modal untuk berniaga” sedangkan kerja berarti “perbuatan melakukan sesuatu”.Dengan demikian secara bahasa pengertian modal kerja adalah pembiayaan yang ditujukan untuk memenuhi sesuatu kebutuhan dari pengusaha dalam suatu bidang usaha.

Pembiayaan modal kerja menurut istilah adalah dana yang dikeluarkan oleh suatu bank, yang diberikan kepada mudharib (nasabah). Karena modal merupakan hak pemilik atas kekayaan suatu perusahaan. Dan dalam perusahaan yang berbentuk perseroan terbatas modal terdiri dari saham biasa dan laba ditahan. Pembiayaan modal kerja adalah perbuatan membiayai sesuatu dalambentuk modal untuk melakukan suatu usaha.Suatu pembiayaan lewat penyertaan modal adalah sebagai pengganti pembiayaan lewat pinjaman yang biasanyaberbasis bunga. Dalam perbankan syariah, pembiayaan modal kerja haruslah berbentuk kerja sama yang trasparan antara si shahibul maal dan mudharib, agar tidak ada kesalah pahaman yang berakibat rugi. Penyertaan modal dalam perekonomian Islam bisa memiliki arti yang luas dan memiliki jangka waktu tertentu (pendek, menengah, atau panjang). Dalam kerja sama tersebut baik perusahaan perseroan atau kemitraan dan pihak perbankan mempergunakan dan memberlakukan sistem bagihasil.

Dari penjelasan diatas, penulis, menyimpulkan arti dari pembiayaan modal kerja dalam perbankan syariah adalah pembiayaan yang ditunjukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu meningkatkan usaha, baik usaha produksi, perdagangan, maupun investasi melalui system

30

mudharabah atau musyarakah yang pada akhirnya pihak bank akan mendapatkan laba/rugi dari hasil kerja sama dengan para pengusaha.Pembiayaan modal kerja dapat dilakukan melalui berbagai cara.

Tetapi secara umum dapat disimpulkan kedalam dua bentuk yaitu:

Pembiayaan produktif,pembiayaan modal kerja ini merupakan pembiayaan yang ditunjukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk meningkatkan usaha, baik usaha produksi, perdagangan, maupuninvestasi. Pembiayaan konsumtif,pembiayaan modal kerja yang merupakan pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhikebutuhan.

Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal berikut:x

1. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan: (a) peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi, maupun secara kualitatif, yaitu peningkatan kualitas atau mutu hasil produksi; dan (b) untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

2. Pembiayaan investasi,yaitu untuk memenuhi kebutuhan barang- barang modal(capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

Jadi, kebijakan pokok pembiayaan yang dianut bank adalah dengan berpedoman pada penerapan prinsip kehati – hatian (prudent banking

31

practice).Setiap kegiatan pemberian pembiayaan harus berdasarkan pada prosedur pembiayaan yang sehat, mencakup prosedur persetujuan pembiayaan, prosedur dokumentasi dan administrasi pembiayaan serta prosedur pengawasan pembiayaan.Bank memprioritaskan pembiayaan diberikan kepada usaha yang telah berjalan dan punya kinerja yang baik.Pembiayaan untuk usaha yang baru dimulai dimungkinkan sepanjang mempunyai prospek usaha yang baik, peasible (layak dibiayai), dan bankable (memenuhi ketentuan perbankan).Analisis kelayakan pembiayaan usaha yang baru dimulai agar dilakukandengan lebih berhati – hati.

Pada dasarnya jaminan utama pemberian pembiayaan produktif adalah kelayakan usaha itu sendiri.Sedangkan jaminan berupa harta benda merupakan jaminan tambahan.Adapun jaminan girik, sesuai UU Hak Tanggungan No. 4/1996, tanah dengan status girik tidak dapat diikat secara hukum sehingga harus digantikan dulu menjadi hak milik.

a. Asas Pembiayaan modalkerja 1. Asas Kepercayaan

Dalam asas transaksi pembiayaan modal kerja seperti halnya dengan pinjaman kredit pada bank konvensional adalah didasarkan kepada asas kepercayaan.Dengan demekian asas transaksi pembiayaan ini hanya bisa bila ada kesepakatan dan saling percaya natara debitur dan kreditur.

Oleh karena itu, bagi calon nasabah yang ingin memperoleh modal dari bank maka dia harus terlebih dahulu mengajukan surat permohonan kepada pihak bank, yang mana dalam surat permohonan tersebut juga harus

32

dicantumkan modal yang diperlikan debitur.

1. Asas Selektifitas dan Hati-Hati

Sebagai kelanjutan dari asas diatas, sebelum memberikan modal kepada mudharib atau mitra usaha, bank akan melakukan analisis atas penilaian yang sangat selektif dan hati-hati terhadap setiap permohonan modal yang telah diajukan debitur selaku mitra usaha. Untuk melakukan penilaian itu, maka setiap personil bank dituntut kemampuannya yang sangat handal dan jeli dalam menangani haltersebut.

Untuk melakukan analisis terhadap calon debitur selaku mitra usaha, maka pihak bank perlu menurunkan petugas bank yang handal ke dalam permasalahan calon debitur/mitra usaha untuk memeriksa keadaan keuangannya, kegiatan usaha yang akan dijalankan maupun dari segi lainnya untuk menilai apakah perusahaan debitur telah memenuhi prinsip - prinsip atau syarat-syarat yang telah ditetapkan oleh pihakbank.

2. Asas salingmenguntungkan

Disamping asas –asas diatas yang telah ditetapkan oleh bank Islam atas pembiayaan yang akan diberikan kepada nasabah, adalah harus berakhir sama – sama mengutungkan, mempunyai kesamaan dalam kesepakatan, saling mempercayai, dan haruslah jelas usaha yang akan dijalankan oleh si usahawan.

Agar asas tersebut dapat tercapai maka dalam prinsip pembiayaan modal kerja pada bank syariah, juga dilakukan pengawasan terhadap kegiatan si mudharib selaku mitra usaha.Program pengawasan ini dilakukan

33

berdasarkan pedoman dan ketentuan yang digariskan oleh Bank Indonesia (BI) dan Syariah Islam dengan fokus pada pemeriksaan kuantitas dan kualitas dari setiap jenis transaksi.

1. Asas Husnuzzan danPengawasan

Asas lain yaitu Asas Husnuzzan (berpransangka baik) dan pengawasan sedini mungkin. Adapun tujuan dan sasaran dari pengawasan ini selama terjalin hubungan baik antara kedua belah pihak adalah agar setiap kegiatan operasional bank syariah Indonesia berada di jalur yang sesuai dengan konsep syariat islam serta ketentuan perbankan lainnya dan sesuai dengan prinsip manajemen propesional serta pedoman yang digariskan dewan komisaris, Dewan pengawas syariah dan Direksi. Sehingga semua tujuan yang digariskan tersebut dicapai dengan cara efisien, efektif dan cepat.

Pendapatan

Salah satu yang menjadi tolak ukur untuk menilai keberhasilan pengelolaan perusahaan adalah pendapatan. Pengertian pendapatan menurut Standar Akuntansi Keuangan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode lebih arus kas itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanaman modal. Menurut Smith dan Skousen menyatakan bahwa pendapatan atau revenue adalah arus masuk atau penambahan lain atas aktiva suatu entitas atau penyelesaian kewajiban-kewajiban (atau kombinasi keduanya) yang berasal dari

34

penyerahan atau produksi barang, pemberian jasa, atau aktivitas – aktivitas lain yang merupakan operasi utama atau operasi inti yang berkelanjutan dari suatu entitas. Sedangkan menurut M. Munandar menyatakan bahwa pendapatan atau revenue adalah suatu pertambahan asset yang mengakibatkan bertambahnya owner’s equity, tapi bukan karena penanaman modal baru dari para pemiliknya dan bukan pula merupakan pertambahan asset yang disebabkan karena bertambahnya liabilities. Dari definisi tersebut diatas dapat diambil kesimpulan bahwa pendapatan pada intinya merupakan peningkatan bruto aktiva dari adanya arus kas masuk, piutang dan lain – lain atau penurunan kewajiban yang timbul dari aktivitas perusahaan itu sendiri dalam kegiatan sehari - hari, penjualan barang dan jasa atau pemanfaatan sumber daya perusahaan yang menghasilkan bunga, royalti dan deviden yang dapat mengubah atau mempengaruhi besarnya modal pemilik (owner’s equity), tetapi bukan merupakan pertambahan modal baru dari pemiliknya dan bukan pula merupakan pertambahan asset yang disebabkan bertambahnya kewajiban (liability). Hubungan Pembiayaan Mud{a<rabah Terhadap Pendapatan UMKM

Menurut Mas’hud Macfoedz dan Mahmud Macfoedz, wirausahawan yang tidak memiliki kecakapan yang tinggi untuk mendapatkan, mengelola, dan menggunakan uang, dapat merusak suatu usaha meskipun ide dasar usahanya baik dan produktif diterima oleh pasar. Salah satu permasalahan yang dihadapi oleh wirausahawan adalah salah satu

35

kekurangan tentang manajemen permodalan dan keuangan.23

Maka dari itu, salah satu solusi untuk menguatkan modal dan keuangan tersebut adalah adanya pembiayaan mud{a<rabah. Pembiayaan mud{a<rabah yang diberikan kepada para pengusaha (nasabah UMKM) menjadi salah satu upaya dalam meningkatkan roda perekonomian sehingga dapat terlepas dari permasalahan utamanya, yaitu permodalan.

Tiap – tiap perusahaan memperoleh pendapatan dengan jumlah yang tidak akan sama. Dan pendapatan tersebut merupakan tujuan utama dari pelaku usaha supaya dapat memenuhi kebutuhan hidupnya.

Nasabah UMKM di BMT Nurul Jannah adalah nasabah sekaligus pelaku usaha yang mengambil produk pembiayaan mud{a<rabah untuk mengatasi masalah modal pada umumnya, dimana mud{a<rabah adalah transaksi penanaman dana dari pemilik dana (shahibul ma<l) kepada pengelola dana (mud{a<rib) untuk melakukan kegiatan usaha tertentu yang sesuai syariah, dengan pembagian hasil usaha antara kedua belah pihakberdasarkan nisbah yang telah disepakati sebelumnya.4

D. Landasan Syariah

Secara umum, landasan dasar syariah mudharabah lebih mencerminkan anjuran untuk melakukan usaha. Hal ini tampak dalam ayat berikut ini:

4 A. Wangsawidjaja. Z., Pembiayaan..., 192.

36

اَءَو

َ َنو ُﺮَﺧ ﻮُﺑِﺮْﻀَﯾ

َ َن

َﻲِﻓ ا

َِضْر َﺄْﻟ ﻮُﻐَﺘْﺒَﯾ

َ َن

َِﻞْﻀَﻓَْﻦِﻣ ا

ِﮫﱠﻠﻟ

‘’ dan dari orang – orang yang berjalan dimuka bumi mencari sebagian karunia Allah SWT”(al-Muzzammil:20)

yang menjadi wujhud dilalah atau argument dari surat al- Muzzamil:20 adalah adanya kata yadhribun yang sama akar kata mudharabah yang berarti melakukan suatu perjalananusaha.

E. Kajian Terdahulu

1. Jurnal Pengaruh Pembiayaan Mudharabah Dan Musyarakah Terhadap Tingkat Profitabilitas Pada Bank Umum Syariah Yang Terdaftar Di Bank Indonesia Dengan Menggunakan Rasio Return On Equity: penelitian ini bertujuan untuk menganalisis pengaruh pembiayaan mudharabah dan musyarakah terhadap tingkat profitabilitas pada Bank Umum Syariah yang terdaftar di Bank Indonesia dengan menggunakan rasio Return On Equity (ROE).Metode penelitian yang digunakan adalah penelitian deskriptif pendekatan kuantitatif. Sampel yang digunakan sebanyak 20 data meliputi 5 Bank UmumSyariah selama 4 tahunperiode.Sampel diambil denganmenggunakan teknik purposive sampling. Metode pengumpulan data menggunakan teknik dokumentasi. Analisis yang digunakan adalah analisis regresi linier berganda.

2. Penelitian yang berjudul “Pengaruh Pembiayaan mudharabah Terhadap Pendapatan UMKM Nasabah DiBMT Nurul Jannah Petrokimia Gresik: ini bertujuan untuk mengetahui adakah pengaruh pembiayaan mudharabah terhadap pendapatan UMKM nasabah di BMT Nurul

37

Jannah.Teknik pengumpulan data pada penelitian ini menggunakan metode kuesioner dan dokumentasi. Metode pengumpulan data yang digunakan adalahaccidental sampl Hasil analisis regresi sederhana diperoleh Y = 4,482 + 0,254X + e. Hal tersebut menunjukkan nilai koefisien regresi X sebesar 0,254, untuk variable pembiayaan mudaharabah adalah positif terhadap pendapatan UMKM nasabah.

3. Penelitian Pengaruh Pembiayaan Mudharabah Terhadap

Peningkatan Pendapatan Nasabah di BMT Al-Falah Sumber Kabupaten Cirebon: Rumusan masalah penelitian ini sebagai berikut, Bagaimana gambaran pengaruh pembiayaan mudharabah di BMT Al-Falah Sumber Kabupaten Cirebon, Bagaimana gambaran peningkatan pendapatan nasabah di BMT Al-Falah Sumber Kabupaten Cirebon, dan Bagaimana pengaruh pembiayaan mudharabah terhadappeningkatan pendapatan nasabah di BMT Al-Falah Sumber Kabupaten Cirebon.Penelitian ini menggunakan metode deskripif kuantitatif, dan pengumpulan data dilakukan dengan metode dokumentasi, studi pustaka dan angketyang disebarkan kepada nasabah BMT Al-Falah Sumber Kabupaten. Penulis mengunakan koefisien korelasi Spearman Rank dan uji distribusi student’s.Berdasarkan hasil penelitian dapat diketahui bahwa pembiayaa mudharabah memiliki pengaruh yang kuat terhadap peningkatan pendapatan nasabah.Hal ini ditunjukkan melalui uji korelasi Spearman Rank dengan hasil r = 0,7471yang berarti antara variabel X (Pembiayaan Mudharabah) memiliki hubungan yangkuat terhadap variabel Y

38 (Peningkatan Pendapatan Nasabah).

BAB III

METODE PENELITIAN 1. Jenis Penelitian

Adalah dengan data metode deskriptif kuantitatif, yaitu metode penelitian yang digunakan untuk menggambarkan, menjelaskan, atau meringkas berbagai kondisi, situasi, fenomena, atau berbagai variabel penelitian menurut kejadian sebagaimana adanya yang dapat dipotret, diwawancara, di observasi, serta dapat diungkapkan melalui bahan- bahan dokumenter.

2. Lokasi dan waktu penelitian

1) Lokasi penelitian ini dilakukan pada BMT Al-hijrah pasar bawah kota bukittinggi.

2) Waktu penelitian mulai tanga 01 September – selesai.

3. Jenis dan Sumber Data 1) Data Primer

adalah data yang diperoleh langsung dari subjek penelitian, dalam hal ini peneliti memperoleh data atau informasi langsung dengan menggunakan instrumen-instrumen yang telah ditentukan.Data primer dikumpulkan oleh peneliti untuk menjawab pertanyaan-pertanyaan penelitian. Pengumpulan data primer merupakan bagian integral dari proses penelitian

39

bisnis dan yang seringkali diperlukan untuk tujuan pengambilan keputusan. Data primer dapat berupa opini subjek, hasil observasi terhadap suatu perilaku atau kejadian dan hasil penguji.Data primer dianggap lebih akurat, karena data ini disajikan secara terperinci.

2) Data Sekunder

Adalah data atau informasi yang diperoleh secara tidak langsung dari obyek penelitian yang bersifat publik, yang terdiri atas struktur organisasi dan kearsipan, dokumen, laporan-laporan serta buku-buku dan lain sebagainya yang berkenaan dengan penelitian ini.

4. Teknik Pengumpulan Data a) Wawancara

Wawancara adalah pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab sehingga dapat dikontruksikan makna dalam suatu topik tertentu.Pengumpulan data dengan teknik wawancara kepada pihak yang menjadi subjek penelitian secara langsung. Dengan maksud untuk menggali informasi dari subjekpenelitian tersebut sebagai studi pendahuluan.

Wawancara dilakukan dengan Manager Cabang dan Marketing.

b) Observasi

Observasi adalah pengamatan terhadap suatu objek yang diteliti baik secara langsung maupun tidak langsung dengan

40

melibatkan semua indera (pengelihatan, pendengaran, penciuman, pembau dan perasa) untuk memperoleh data yang harus dikumpulkan dalam suatu penelitian. Pengumpulan data dilakukan secara langsung ke objek penelitian. Mengamati situasi dan kondisi yang sedang terjadi di BMT Al-hijrah pasar bawah bukittinggi..

c) Dokumentasi

Dokumentasi adalah sebuah cara yang dilakukan untuk menyediakan dokumen-dokumen dengan menggunakan bukti yang akurat dari pencatatan sumber-sumber informasi khusus dari karangan atau tulisan, wasiat, buku, undang-undang dan sebagainya.

5. Populasi Dan Sampel 1) Populasi

Populasi diartikan sebagai wilayah generalisasi yang terdiriatas:obyek/subyek yang mempunyai kualitas dan karakteristiktertentu yangditetapkan oleh peneliti untuk dipelajari dankemudian ditarikkesimpulannya.Populasi bukan sekedarjumlah yang ada padaobyek/subyek yang di pelajari, tetapimeliputi seluruhkarakteristik/sifat yang dimiliki oleh subyekatau obyek itu.Untuk menentukan populasi nya penulis mengunakan rumus slovin:

Keterangan:

n = jumlah sampel

41 N = jumlah angota pupulasi

e = toleransi terjadinya gelat,taraf seknifikan untuk sosial

n= N

(1+Ne2 )

n= 721 1+721(0,1)

2n= 721 8,21 =87,8

Populasidalam penelitian ini adalah jumlah anggota padaTahun 2020yaitu 88 orang.

2) Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti.Teknik sampling yang digunakan dalam penelitian iniadalah propabilitysampling dengan pengambilan secara acak(simple random sampling).Probability sampling adalah teknik pengambilan sampel yang memberikan peluang yang samabagi setiap anggota populasi untuk dipilih menjadi anggota sampel. Dalam penelitian ini jumlah sampel nya di ambil dengan rumus sampling yaitu 44 anggota.

42 6. Teknis Analisis Data

a. Uji pra penelitian

Uji Pra penelitian yang dimaksud dalam penelitian ini adalahujikesamaan dua varians atau uji homogenitas. Ujihomogenitas dilakukan untukmemperoleh asumsi bahwasampel penelitian berangkat dari kondisi yang samaatau homogen.Uji homoginitas varians dilakukan untukmengetahui ketiga kelas sampelmempunyai varians yanghomogen atau tidak.Homogen jika nilai signifikansinya 0,05 dan tidak homogen jikanilaisignifikansinya < 0,05.

1) Uji validitas

Menurut Sugiyono (2017, p.121) Instrumen yang valid berarti alat ukuryang digunakan untuk mendapatkan data (mengukur) itu valid.

Validberarti instrumen tersebut dapat digunakan untuk mengukur apa yangseharusnya di ukur. Meteran yang valid dapat digunakan untukmengukurpanjang dengan teliti, karena meteran memang alat untukmengukurpanjang.Meteran tersebut menjadi tidak valid jika digunakan untuk mengukur berat.Dalam menentukan jumlah responden ujicoba instrumen penelitimenggunakan keseluruhan dari jumlah subjekpenelitian yaitu sebanyak88 orang. Uji validitas dalam penelitian ini,menggunakan ProductMoment Pearsons pengolahan data yang dilakukandengan bantuanprogram SPSS 2.3Kriteria pengujian :

43

1. Jika sig (2-tailed) <α (0,05), maka kuesioner dinyatakan valid 2. Jika sig (2-tailed) >α (0,05), maka kuesioner dinyatakan tidak valid

2) Uji reliabilitas

Pengujian ini bertujuan untuk mengetahui sejauh mana mengukurdatamemberikan hasil relatif konsisten bila dilakukan pengukuran ulangpada subyek yang sama, fungsi dari uji realibilitas adalah mengetahuisejauh mana keadaan alat ukur atau kuesioner (angket) tersebut.MenurutSugiyono (2017, p.121) instrumen yang reliabel bila terdapatkesamaandata dalam waktu yang berbeda, instrument yang reliableberarti instrumen yang bila digunakan beberapa kali untuk mengukurobjek yang sama akan mengahasilkan data yang sama, uji reliabilitaskuesioner menggunakanprosedur yang sama dengan uji validitas.Reliabel artinya konsisten atau stabil, suatu alat ukur dikaitkan reliableapabila hasil alat ukur tersebutkonsisten sehingga dapat dipercaya.

Uji reliabilitas pada penelitian ini,menggunakan pengolahan data yangdilakukan dengan bantuan programSPSS (Statistical Program andService Solution).

b. Uji Regresi Linier Sederhana

Adapun langkah-langkah yang perlu dilakukan untuk melakukan analisis dan ujiregresi linier sederhana adalah sebagai berikut:

44

1. Menentukan tujuan dari Analisis Regresi Linear Sederhana 2. Mengidentifikasi variabel predictor dan variabel response 3.Melakukan pengumpulan data dalam bentuk tabel 4. Menghitung X², XY dan total dari masing-masingnya 5. Menghitung a dan b menggunakan rumus yang telah ditentukan

6. Membuat model Persamaan Garis Regresi

7. Melakukan prediksi terhadap variabel predictor atau response

8. Uji signifikansi menggunakan Uji-t dan menentukan Taraf SignifikanUntuk memberikan pemahaman yang lebih jelas mengenai regresi linier sederhana,

c. Koefisien Determinasi (r2)

Koefisien determinasi dapat ditentukan dengan mengkuadratkan koefisien korelasi. Dari contoh kasus di atas, maka koefisien determinasinya adalah r2 = 0,90 . Nilai ini berartibahwa, 90% variabel bebas/ predictor X dapatmenerangkan/ menjelaskan variabel takbebas/ response Y dan 10% dijelaskan oleh variabel lainnya

f. Uji T

Teknik t-test adalah teknik statistik yang dipergunakan untukmengujisignifikansi perbedaan dua buah mean yang berasal daridua buah distribusi.Adapun uji t dengan SPSS dapat

45

dilihatlangsung dari output perhitungananava satu jalur sebelumnya.Kesimpulannya apabila nilai signifikansi 0,05artinya terdapatperbedaan yang signifikan dan apabila nilai signifikansi >

0,05artinya tidak terdapat perbedaan yang signifikan.Uji t digunakan untukmenguji signifikasi variabel X terhadap variabel Y.Kriteria pengambilan keputusan

1. Jika t hitung > t tabel dengan dk n-2, maka Ho ditolakJika t hitung < t tabledengan dk n-2, maka Hoditerima

2. Jika nilai sig < 0,05 maka Ho ditolakJika nilai sig > 0,05 maka Ho diterima.

G. Hipotesis

Hipotesis adalah pernyataan hubungan antara variabel dengan variabel, yang bersifat sementara atau bersifat dugaan, atau yang masih lemah. Hipotesis juga dapat dinyatakan dengan kalimat lain, yaitu pernyataan hubungan antara dua variabel atau lebih , yang bersifat sementara, atau bersifat dugaan, atau bersifat lemah. Lemah dalam hal ini berkaitan dengan benar tidaknya pernyataan yang dibuat dalam hipotesis, bukan hubungan antar variabel yang lemah.Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pernyataan. Dikatakan sementara , karena jawaban yang di berikan baru didasarkan pada teori yang relevan, belum berdasarakan pada fakta-fakta empiris yang peroleh

46

melalui pengupulan data. Pengujian hipotesis akan membawa kepada kesimpulan untuk menerima atau menolak hipotesis.

Adapun yang menjadi hipotesis dalam penelitian ini sebagai berikut:

Ho : Tidak terdapat pengaruh pembiayaan terhadap pendapatan usaha perdagangan nasabah di BMT al-hijrah bukittinggi.

Ha : Tidak terdapat pengaruh pembiayaan terhadap pendapatan usaha perdagangan nasabah di BMT al-hijrah bukittinggi.

H. Kerangka Pemikiran Kerangka Pemikiran

Kerangka berfikir merupakan sebuah model atau juga gambaran yangberupa konsep yang didalamnya itu menjelaskan mengenai suatu hubunganantara variabel yang satu dengan variabel yang lainnya.

1) Pembiayaan Mudharabah Pembiayaan mudharabah adalah kerjasama antara seorang partner yang memberikan uang kepada partner lain untuk diinvestasikan keperusahaan komersial. Pihak bank(shahibul maal)berkewajiban memberikan dana 100% kepadanasabah (mudharib) dan mudharib hanyamengelola usaha yang sudah ditentukan oleh pihak shahibul maal. Pembagian keuntungan akan dibagi berdasarkan kesepakatan pada awal kontrak, sedangkan jika terjadi kerugian akan ditanggung oleh pemilik modal. Pengelola juga bertanggungjawab apabila kerugian itu di sebabkan oleh pihak pengelola.

2) Pengaruh pembiayaan mudharabah terhadap pendapatan

Pembiayaan yang di berikan oleh bmt al-hijrah pasar bawah bukittinggi tentu di harapkan memiliki pengaruh yang seknifikan terhadap

47

pendapatan dari usaha nasabah tersubut,dan tentunya pengaruh yang di dapat kan oleh nasabah dapat membantu perekonomian nasabah sendiri.

UJI REGRESI LINIER SEDERHANA

BAB IV

PEMBAHASAN DAN HASIL PENELITIAN A. Profil BMT Al Hijrah

1. Waktu Pendirian

Koperasi ini didirikan dengan nama BMT Al Hijrah pada tanggal 16 Januari 2006 bertepatan dengan 1 Muharram 1428 H, bertepatan dengan tanggal 1 Muharram tahun Hijrah oleh 23 orang anggota dengan latar belakang ulama sebanyak 5 orang, pemerhati kemiskinan sebanyak 10 orang, profesi kedokteran sebanyak 2 orang dan dari Majils Taklim sebanyak 8 orang dan pengurus Mesjid sebanyak 3 orang yang memiliki satu tujuan ingin meningkatkan kesejahteraan anggota dan masyarakat melalui koperasi dan dan berpartisipasi dalam menggerakkan ekonomi masyarakat miskin yang X= Pembiayaan

Mudharabah

=

Y=Pendapatan Usaha Perdagangan

48

berusaha disektor usaha mikro /kecil melalui wadah Koperasi Syariah.

Dengan modal awal sebanyak Rp 66.000.000.

2. Berdirinya Perusahaan

Maksud mendirikan BMT Al Hijrah dilandasi dengan motivasi pengembangan dan pemberdayaan ekonomi umat dengan acuansyariat Islam.Hal ini diwujudkan karena melihat keadaan perekonomian masyarakat kecil yang telah dikuasai oleh praktek-praktek ekonomi yang bertentangan dengan konsep Islam.

3. Legalitas dan Bentuk Organisasi

Akta an KJKS BMT Al Hijrah Bukittinggi Akta Notaris Elfita Achtar SH Nomor.55-2006. Badan Hukum dari Mentri Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia No. 188.45- 333-2006 tanggal 17 September 2006.

Berdasarkan Surat dari Dinas Koperindag Kota Bukittinggi No. 516/597/D-KOPERINDAG/KUKM/IX/2015, tanggal 29 September 2015, agar KJKS Berganti nama menjadi Koperasi Simpan Pinjaman Pembiayaan Syariah disingkat KSPPS maka tanggal 11 Oktober 2016 telah diadakan Rapat anggota perubahan anggaran Dasar menjadi KSPPS BMT Al Hijrah tanpa mengubah usaha dan sesuai dengan Permen Kop No. 1 Tahun 2006 perubahan tersebut dilaporkan kepada koperindag Kota Bukittinggi Tanggal 26 November 2015. Maka untuk selanjutnya KJKS BMT Al Hijrah disebut KSPPS BMT Al Hijrah.