DIAN EKAWATY K10573442613

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2015

SEKTOR PUBLIK DI KANTOR KETAHANAN PANGAN KOTA MAKASSAR

DIAN EKAWATY K10573442613

Diajukan untuk Memenuhi Salah Satu Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2015

iii

Publik Pada Kantor Ketahanan Pangan Kota Makassar. Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar dibimbing oleh Dr. Ansyarif Khalid, SE,M.Si.Ak.CA selaku Pembimbing I dan Ismail Badollahi, SE, M.Si.Ak.CA selaku Pembimbing II.

Peneliti ini bertujuan untuk menganalisis sistem informasi akuntansi sektor publik, apakah telah sesuai dengan desain sistem informasi akuntansi yang baik dan sesuai dengan peraturan yang berlaku. Konsep-konsep yang digunakan dalam penelitian ini adalah sistem informasi akuntansi sektor publik dan analisis sistem informasi akuntansi sektor publik. Sistem informasi akuntansi memiliki elemen-elemen yang dapat dianalisis yaitu struktur organisasi, catatan akuntansi, prosedur serta bukti dan formulir.

Metode analisis yang digunakan adalah teknik analisis deskriptif kualitatif yang memberikan gambaran tentang Sistem Informasi Akuntansi Kantor Ketahanan Pangan Kota Makassar pada prosedur penerimaan dan pengeluaran kas.

Hasil dari penelitian ini adalah penerapan sistem informasi akuntansi sektor publik pada Kantor Ketahanan Pangan Kota Makassar pada dasarnya telah sesuai dengan Permendagri Nomor 59 Tahun 2007, namun demikian masih diperlukan penyempurnaan pada bagian bukti dan formulir dan struktur organisasi.

Kata kunci: Analisis, Kantor Ketahanan Pangan Kota Makassar, Sistem Informasi Akuntansi, Sektor Publik.

iv

Puji syukur kami panjatkan kehadirat Allah SWT karena dengan curahan Rahmat, Karunia, serta Taufik dan Hidayah-Nya, skripsi sederhana ini dapat terselesaikan dengan baik.

Terima kasih disampaikan kepada Bapak Dr. Ansyarif Khalid S.E, M.Si.Ak.CA selaku Pembimbing I atas arahan dan bimbingan yang tiada mengenal lelah menyempatkan waktu demi suksesnya skripsi ini. Kepada Bapak Ismail Badollahi, S.E, M.Si, Ak.CA selaku Pembimbing II yang dengan tulus dan ikhlas meluangkan waktunya memberikan bimbingan, arahan dan motivasi kepada penulis sejak awal hingga selesai skripsi ini.

Harapan yang tinggi kami sampaikan semoga skripsi ini dapat berkontribusi dalam rangka menambah wawasan serta pengetahuan mengenai Sistem Informasi Akuntansi Sektor Publik di Kantor Ketahanan Pangan Kota Makassar. Kami juga menyadari sepenuhnya bahwa di dalam skripsi ini terdapat kekurangan-kekurangan dan jauh dari apa yang kami harapkan. Untuk itu, kami berharap adanya kritik, saran dan usulan demi perbaikan di masa yang akan datang, mengingat tidak ada sesuatu yang sempurna tanpa sarana yang membangun. Semoga skripsi sederhana ini dapat dipahami bagi siapapun yang membacanya.

Selanjutnya ucapan terima kasih dan penghargaan penulis sampaikan kepada Bapak Dr.

H. Irwan Akib,M.Pd selaku Rektor Universitas Muhammadiyah Makassar, Bapak Dr. H.

Mahmud Nuhung, MA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Bapak Ismail Badollahi, S.E, M.Si.Ak.CA, selaku Ketua Jurusan Akuntansi Universitas Muhammadiyah Makassar serta segenap staf pengajar Jurusan Akuntansi Universitas Muhammadiyah Makassar atas segala bimbingan dan ilmu yang diberikan kepada penulis selama di bangku kuliah.

v

Keuangan Kantor Ketahanan Pangan Kota Makassar serta seluruh staf Kantor Ketahanan Pangan Kota Makassar, atas segala bantuannya yang diberikan selama penulis melakukan penelitian.

Rekan-rekan Mahasiswa Angkatan 2013 Jurusan Akuntansi Unismuh yang telah bersama-sama menjalani masa-masa perkuliahan, terima kasih atas persaudaraan dan persahabatan kita, semoga tetap terjalin dalam sebuah ikatan yang begitu kuat dan indah untuk selamanya.

Spesial ucapan penghargaan dan terima kasih kepada kedua Orang Tua Alm. Sudiatmo dan Almh. Hartining atas pengorbanan yang tiada terhingga, doa senantiasa ananda panjatkan semoga Jannah-Nya menjadi tempat terindah bagi kedua orang tua. Selanjutnya kepada Mama Sri Sudiarti dan seluruh saudara dan segenap keluarga di Solo atas pengertian dan bantuannya.

Terima kasih kepada kedua Mertua dan keluarga serta terkhusus kepada Suamiku Ir. Taufik Nur, S.T., M.T., IPM atas segala pengertian, bantuan dan kasih sayangnya sehingga seluruh rangkaian proses kegiatan studi ini dapat terselesaikan dengan baik. Akhirnya kami berharap semoga karya ilmu pengetahuan ini dapat bermanfaat bagi pengembangan keilmuan akuntansi sektor publik khususnya di Kota Makassar.

Makassar, Oktober 2015

Penulis

vi

ABSTRAK ………. iii

KATA PENGANTAR ………...iv

DAFTAR ISI ……….. vi

DAFTAR GAMBAR ………viii

DAFTAR TABEL ………..ix

BAB I PENDAHULUAN A. Latar Belakang ………..1

B. Rumusan Masalah ……….4

C. Tujuan Penelitian ………..4

D. Manfaat Penelitian ………4

BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi ……….….6

B. Akuntansi Sektor Publik ………...7

C. Sistem Informasi Akuntansi Sektor Publik ………...8

D. Regulasi dan Standar Akuntansi Sektor Publik ………....9

E. Perkembangan Regulasi dan Standar Akuntansi Sektor Publik ………..12

F. Standar Akuntansi Pemerintah ………15

G. Pokok – Pokok Pengelolaan Keuangan Daerah ………..16

H. Analisis Sistem Informasi Akuntansi Sektor Publik ………...18

I. Kerangka Pikir ……….27

BAB III METODE PENELITIAN A. Tempat dan Waktu Penelitian ……….29

B. Jenis dan Sumber Data ………29

C. Teknik Pengumpulan Data...30

D. Metode Penganalisaan Data...30

BAB IV GAMBARAN UMUM INSTANSI A. Sejarah Pendirian ……….. 32

B. Landasan Hukum …………..……….32

vii

G. Struktur Organisasi dan Program Kerja ………...37 BAB V HASIL PENELITIAN DAN PEMBAHASAN

A. Sistem Akuntansi Sektor Publik ……….40 B. Kebijakan Akuntansi Sektor Publik Berdasarkan PP 71 Tahun 2010 ………41 C. Akuntansi Sektor Publik Menurut PP Nomor 59 Tahun 2007 ………..………….44 D. Realisasi Program Kegiatan menurut Sistem Akuntansi Sektor Publik ………… 61 E. Hasil Analisis ………. 63 BAB VI KESIMPULAN DAN SARAN

A. Kesimpulan ……. …………..……….65 B. Saran ……….……… ..…..66 DAFTAR PUSTAKA ………67 LAMPIRAN

viii

Gambar 2.1 Proses Akuntansi Pokok ……… 20

Gambar 2.2 Laporan Keuangan SKPD ………. 21

Gambar 2.3 Alur (Flow Chart) Sistem Pengeluaran Kas ……… 26

Gambar 2.4 Alur (Flow Chart) Sistem Penerimaan Kas ………. . 27

Gambar 2.5 Kerangka Pikir Penelitian ………... 28

Gambar 4.1 Struktur Organisasi Kantor Ketahanan Pangan Kota Makassar ……. ..………. 38

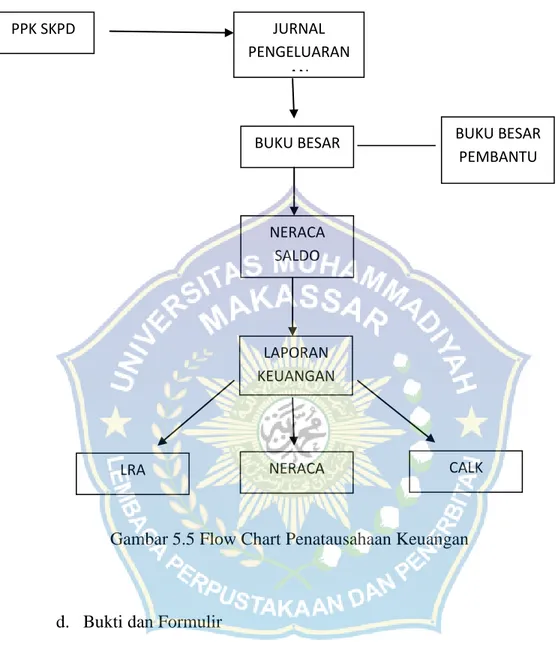

Gambar 5.5 Flow Chart Penatausahaan Keuangan ………. 58

ix

Tabel 5.1 Identifikasi Struktur Organisasi ……… .. 45

Tabel 5.2 Identifikasi Unsur Struktur Organisasi ……… 46

Tabel 5.3 Identifikasi Penatausahaan Keuangan (Penerimaan) ……… 52

Tabel 5.4 Identifikasi Penatausahaan Keuangan (Pengeluaran) ………... 55

Tabel 5.6 Identifikasi Prinsip Dasar Dokumen ……… 60

BAB I

PENDAHULUAN

A. Latar Belakang

Proses kemandirian daerah sebagai bagian utama dari program desentralisasi dan otonomi daerah, merupakan implementasi dari regulasi yaitu Undang-Undang Nomor 22 Tahun 1999 yang kemudian menjadi Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 25 Tahun 1999 yang kemudian menjadi Undang- Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara Pemerintah Pusat dan Daerah. Tujuan pelaksanaan dari penerapan regulasi tersebut diharapkan dapat meningkatkan kemandirian daerah dalam menetapkan kebijakan-kebijakan sesuai dengan aspirasi dan kebutuhan daerah tersebut (Mardiasmo, 2002).

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, merupakan salah satu peraturan operasional dalam implementasi otonomi daerah, setelah era reformasi tata kelola keuangan negara atau daerah yang ditandai dengan disahkannya paket undang-undang bidang keuangan negara. Peraturan tersebut telah mendorong daerah-daerah untuk melakukan perubahan dan perbaikan dalam manajemen dan pengelolaan keuangan daerah.

1

Selanjutnya Menteri Dalam Negeri Republik Indonesia mengeluarkan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah yang kemudian disempurnakan menjadi Permendagri Nomor 59 Tahun 2007. Peraturan tersebut merupakan hasil dari reformasi manajemen keuangan negara baik pada pemerintah pusat, maupun pada pemerintah daerah dengan ditetapkannya paket undang-undang (UU) bidang keuangan negara, yaitu melalui UU Nomor 17 Tahun 2003 tentang Keuangan Negara dan UU Nomor 1 Tahun 2004 tentang Perbendaharan Negara.

Peraturan perundang-undangan tersebut menyatakan bahwa Gubernur/Bupati/Walikota menyampaikan rancangan peraturan daerah tentang pertanggungjawaban pelaksanaan APBD kepada DPRD berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan, selambat-lambatnya 6 (enam) bulan setelah Tahun anggaran berakhir.

Laporan keuangan yang disajikan diharapkan dapat tergambar transformasi data keuangan menjadi informasi keuangan dari berbagai susunan dokumen, alat komunikasi, tenaga pelaksana dalam bentuk sistem informasi keuangan.

Untuk memenuhi kebutuhan pengguna laporan keuangan dalam rangka meningkatkan keterbandingan laporan keuangan terhadap anggaran, antar periode maupun antar entitas.

Laporan keuangan juga harus disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan berdasarkan PP Nomor 71 Tahun 2010 tentang Penerapan Standar Akuntansi Pemerintahan Berbasis Akrual pada pemerintah daerah.

Kota Makassar merupakan ibu kota Provinsi Sulawesi Selatan yang terus melakukan pembenahan dan pengembangan insfrastruktur dan non infrastruktur daerah. Untuk mendukung upaya tersebut diperlukan pengelolaan keuangan daerah yang tertib, efektif, efisien, akuntabel dan transparan; serta mendukung pelaksanaan sistem akuntansi pemerintahan maka diterbitkan Peraturan daerah (Perda) tentang Pokok-Pokok Pengelolaan Keuangan Daerah diatur dalam Perda Nomor 4 Tahun 2009 oleh Walikota dan DPRD Kota Makassar. Keberlangsungan organisasi Pemerintah Daerah Kota Makassar yang bergantung pada dana dari pemerintah pusat dan masyarakat dalam melakukan segala kegiatan terkait, menyebabkan Pemerintah Kota Makassar harus mempertanggungjawabkan penggunaan dana kepada pemerintah pusat dan masyarakat.

Instansi pemerintah yang bertugas membantu penyelenggaraan pemerintahan bidang pengelolaan ketahanan pangan adalah Kantor Ketahanan Pangan. Kantor Ketahanan Pangan Kota Makassar adalah salah satu Satuan Kerja Perangkat Daerah (SKPD) di Pemerintahan Kota Makassar yang bertanggung jawab dalam pengelolaan keuangan daerah sebagai bagian dari

tanggung jawab pengguna anggaran/barang dalam bentuk laporan keuangan.

Laporan keuangan yang dimaksud disajikan sebagai suatu bentuk sistem informasi akuntansi publik sebagai tuntutan pelaksanaan tata kelola pemerintahan yang baik (good governance).

Berdasarkan hal tersebut di atas, maka perlunya dilakukan analisis mengenai sistem informasi akuntansi sektor publik pada Kantor Ketahanan Pangan Kota Makassar.

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah bagaimana implementasi sistem informasi akuntansi sektor publik dalam penatausahaan keuangan pada Kantor Ketahanan Pangan Kota Makassar.

C. Tujuan Penelitian

Tujuan penelitian ini adalah menganalisis sistem informasi akuntansi sektor publik khususnya untuk sistem penatausahaan keuangan pada Kantor Ketahanan Pangan Kota Makassar.

D. Manfaat Penelitian

Manfaat penelitian ini terdiri atas manfaat teoritis, manfaat praktis dan manfaat terhadap kebijakan.

1. Manfaat Teoritis, hasil dari penelitian ini diharapkan dapat berkontribusi bagi perkembangan ilmu pengetahuan tentang sistem informasi akuntansi sektor publik terkait sistem penatausahaan akuntansi di Kota Makassar.

2. Manfaat Praktis, hasil penelitian ini diharapkan dapat menjadi bahan masukan bagi pelaksanaan sistem informasi akuntansi di Kantor Ketahanan Pangan Kota Makassar dan diharapkan dapat diimplementasikan di SKPD se-Pemerintah Kota Makassar.

3. Manfaat untuk Kebijakan, hasil penelitian ini diharapkan dapat menjadi referensi pengambil kebijakan dalam pelaksanaan sistem penatausahaan keuangan di Kantor Ketahanan Pangan Kota Makassar.

BAB II

TINJAUAN PUSTAKA

A. Sistem Informasi Akuntansi

Sistem merupakan suatu kesatuan yang memiliki tujuan bersama dan memiliki bagian-bagian yang saling berintegrasi satu sama lain. Sebuah sistem harus memiliki dua kegiatan; pertama yaitu adanya masukan (input) yang merupakan sumber tenaga untuk dapat beroperasinya sebuah sistem; kedua, adanya kegiatan operasional (proses) yang mengubah masukan menjadi keluaran (output) berupa hasil operasi (tujuan/sasaran/target pengoperasian suatu sistem) (Mardi, 2014). Informasi adalah data yang diolah kemudian menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya, menggambarkan suatu kejadian (event) dan kesatuan nyata (fact and entity) serta digunakan untuk pengambilan keputusan.

Mardi (2014) dalam Widjajanto (2001) menyatakan bahwa Sistem Informasi Akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang didesain untuk mentransformasikan data keuangan menjadi informasi keuangan. Romney (2005) menyebutkan bahwa Sistem Informasi Akuntansi adalah sumber daya manusia dan modal dalam organisasi yang bertanggung jawab untuk persiapan

6

informasi keuangan dan informasi yang diperoleh dan mengumpulkan dan memproses berbagai transaksi perusahaan.

Kegiatan sistem informasi akuntansi (SIA) memiliki komponen yang terdiri atas pelaku (orang), prosedur dan perangkat lunak. Pelaku (orang) yang bertindak sebagai operator sistem atau orang yang mengendalikan dan melaksanakan berbagai fungsi. Prosedur, baik manual maupun yang terotomatisasi, yang dalam kegiatan mengumpulkan, memproses dan menyimpan data tentang aktivitas keuangan institusi. Perangkat lunak (software) dipakai untuk mengolah data institusi. Keberadaan perangkat komputer, alat pendukung dan peralatan untuk komunikasi jaringan merupakan infrastruktur teknologi informasi.

B. Akuntansi Sektor Publik

Akuntansi sektor publik diberbagai buku Anglo Amerika diartikan sebagai mekanisme akuntansi swasta yang diberlakukan dalam praktik-praktik organisasi publik. Dari berbagai buku lama terbitan Eropa Barat, akuntansi sektor publik disebut akuntansi pemerintahan atau akuntansi keuangan publik.

Berdasarkan dampak keberhasilan penerapan accrual base di Selandia Baru, pemahaman akuntansi sektor publik menjadi akuntansi dana masyarakat (Bastian, 2006).

Definisi akuntansi sektor publik di Indonesia menurut Bastian (2006) sebagai mekanisme teknik dan analisis akuntansi yang diterapkan pada

pengelolaan dana masyarakat di lembaga tinggi negara dan departemen- departemen di bawahnya, pemerintah daerah, BUMN, BUMD, dan yayasan sosial, maupun pada proyek-proyek kerjasama sektor publik dan swasta.

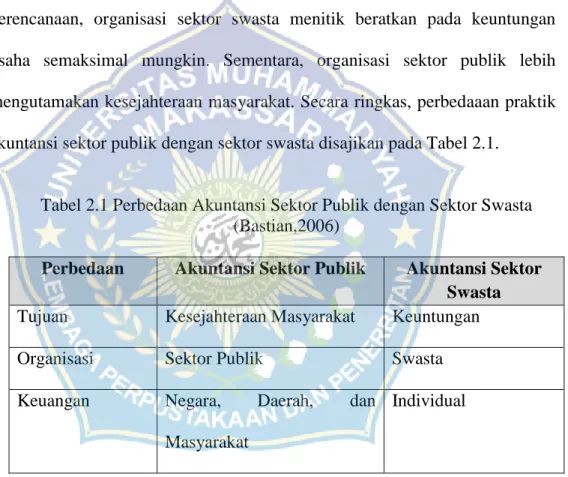

Secara konseptual, perbedaan antara akuntansi sektor publik dengan akuntansi sektor swasta terletak pada tujuan yang akan dicapai. Pada tahap perencanaan, organisasi sektor swasta menitik beratkan pada keuntungan usaha semaksimal mungkin. Sementara, organisasi sektor publik lebih mengutamakan kesejahteraan masyarakat. Secara ringkas, perbedaaan praktik akuntansi sektor publik dengan sektor swasta disajikan pada Tabel 2.1.

Tabel 2.1 Perbedaan Akuntansi Sektor Publik dengan Sektor Swasta (Bastian,2006)

Perbedaan Akuntansi Sektor Publik Akuntansi Sektor Swasta Tujuan Kesejahteraan Masyarakat Keuntungan

Organisasi Sektor Publik Swasta

Keuangan Negara, Daerah, dan Masyarakat

Individual

C. Sistem Informasi Akuntansi Sektor Publik

Sistem Informasi Akuntansi Sektor Publik menurut Bastian (2007) sistem informasi akuntansi sektor publik merupakan sistem pembagian kekuasaan dalam organisasi Pemerintah Daerah melalui pemrosesan data

keuangan, mulai dari catatan akuntansi sampai dengan penyajian informasi dalam laporan keuangan. Perancangan sistem pengolahan informasi diintegrasikan untuk mengelola informasi akuntansi. Selain itu, perancangan berbagai unsur pengendalian internal dilekatkan dalam sistem pengolahan informasi tersebut. Sistem informasi akuntansi sektor publik disusun karena adanya perubahan sistem politik, sosial dan kemasyarakatan serta ekonomi yang dibawa oleh arus reformasi yang menimbulkan tuntutan yang beragam terhadap pengelolaan pemerintah yang baik (good governance).

Peraturan Pemerintah (PP) Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah yang dijabarkan dalam Peraturan Menteri Dalam Negeri (Permendagri) Nomor 59 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Daerah mensyaratkan perlu dilakukannya pertanggungjawaban dalam bentuk laporan keuangan oleh kepala daerah sehingga dibutuhkan pengelola keuangan daerah untuk mengalokasikan sumber daya secara efisien dan efektif. Sistem akuntansi sektor publik merupakan alat elaborasi pengelolaan pemerintah yang baik secara nyata.

D. Regulasi dan Standar Akuntansi Sektor Publik

Standar akuntansi merupakan pedoman umum atau prinsip-prinsip yang mengatur perlakukan akuntansi dalam penyusunan laporan keuangan untuk tujuan pelaporan kepada para pengguna laporan keuangan, sedangkan prosedur akuntansi merupakan praktek khusus yang digunakan untuk

mengimplementasikan standar. Untuk memastikan diikutinya prosedur yang telah ditetapkan, sistem akuntansi sektor publik harus dilengkapi dengan sistem pengendalian intern atas penerimaan dan pengeluaran dana publik.

Penetapan standar akuntansi sangat diperlukan untuk memberikan jaminan dalam aspek konsistensi pelaporan keuangan. Tidak adanya standar akuntansi yang memadai akan menimbulkan implikasi negatif berupa rendahnya reliabilitas dan objektivitas informasi yang disajikan, inkonsistensi dalam pelaporan keuangan serta menyulitkan pengauditan.

Akuntansi sektor publik memiliki standar yang sedikit berbeda dengan akuntansi biasa. Karena, akuntansi biasa belum mencakup pertanggungjawaban kepada masyarakat yang ada di sektor publik. Ikatan Akuntansi Indonesia (IAI) sebenarnya telah memasukan standar untuk organisasi nirlaba di Pernyataan Standar Akuntansi Keuangan (PSAK).

Standar ini tercantum pada PSAK Nomor 45 tentang organisasi nirlaba.

Namun, standar ini belum mengakomodasi praktik-praktik lembaga pemerintahan ataupun organisasi nirlaba yang dimilikinya. Karna itu, pemerintah menyusun suatu standar yang disebut dengan Standar Akuntansi Pemerintahan (SAP).

Proses penetapan dan pelaksanaan standar akuntansi sektor publik merupakan masalah yang serius bagi praktek akuntansi, profesi akuntan, dan bagi pihak-pihak yang berkepentingan. Pembuatan suatu standar mungkin dapat bermanfaat bagi suatu pihak, namun dapat juga merugikan bagi pihak

lain. Penentuan mekanisme yang terbaik dalam menetapkan keseragaman standar akuntansi merupakan faktor penting agar standar akuntansi dapat diterima pihak-pihak yang berkepentingan dan bermanfaat bagi pengembangan akuntansi sektor publik itu sendiri.

Menurut Mardiasmo (2004), ada beberapa hal yang harus dipertimbangkan dalam penetapan standar akuntansi, antara lain:

a. Standar memberikan pedoman tentang informasi yang harus disajikan dalam laporan posisi keuangan, kinerja, dan aktivitas sebuah organisasi bagi seluruh pengguna informasi.

b. Standar memberikan petunjuk dan aturan tindakan bagi auditor yang memungkinkan pengujian secara hati-hati dan independen saat menggunakan keahlian dan integritasnya dalam mengaudit laporan suatu organisasi serta saat membuktikan kewajaran.

c. Standar memberikan petunjuk tentang data yang perlu disajikan yang berkaitan dengan berbagai variabel yang patut dipertimbangkan dalam bidang perpajakan, regulasi, perencanaan serta regulasi ekonomi dan peningkatan efisiensi ekonomi serta tujuan sosial 1ainnya

d. Standar menghasilkan prinsip dan teori yang penting bagi seluruh pihak yang berkepentingan dalam disiplin ilmu akuntansi.

E. Perkembangan Regulasi dan Standar Akuntansi Sektor Publik 1) Regulasi Akuntansi Sektor Publik di Era Pra Reformasi

Peraturan dan karakter pengelolaan keuangan daerah yang ada pada masa Era pra Reformasi dapat dirincikan sebagai berikut :

1. UU 5/1975 tentang Pengurusan, Pertanggungjawaban dan Pengawasan Keuangan Daerah

2. PP 6/1975 tentang Penyusunan APBD, Pelaksanaan Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan APBD. Indikator kinerja Pemerintah Daerah meliputi :

Perbandingan anggaran dan realisasi

Perbandingan standar dan realisasi

Target prosentase fisik proyek

3. Kepmendagri No.900-099 Tahun 1980 tentang Manual Administrasi Keuangan Daerah. Dalam sistem ini, pencatatan transaksi ekonomi diperkenalkan double entry bookkeeping.

4. Peraturan Menteri Dalam Negeri No. 2/1994 tentang Pelaksanaan

APBD.

5. UU 18/1997 tentang Pajak dan Retribusi Daerah.

6. Kepmendagri 3/1999 tentang Bentuk dan Susunan Perhitungan

APBD. Bentuk laporan perhitungan APBD yaitu:

a. Perhitungan APBD b. Nota Perhitungan

c. Perhitungan Kas dan Pencocokan sisa Kas dan sisa Perhitungan (PP/1975)

2) Regulasi Akuntansi Sektor Publik di Era Reformasi

Tujuan dari regulasi Akuntansi Sektor Publik di Era Reformasi adalah untuk mengelola keuangan negara/daerah menuju tata kelola yang baik Bentuk Reformasi yang ada meliputi

1. Penataan peraturan perundang-undangan;

2. Penataan kelembagaan;

3. Penataan sistem pengelolaan keuangan negara/daerah; dan

4. Pengembangan sumber daya manusia di bidang keuangan

3) Paradigma Baru Akuntansi Sektor Publik di Era Reformasi

Kebutuhan atas standar akuntansi sektor publik terus berkembang akibat kedinamisan regulasi pemerintah. Kedinamisan ini ditandai dengan pelaksanaan otonomi daerah dan reformasi keuangan. Otonomi daerah berlaku akibat Undang-undang Nomor 22 Tahun 1999 tentang Pemerintah Daerah.

UU ini menjelaskan bahwa pemerintah melaksanakan otonomi daerah dalam rangka penyelenggaraan urusan pemeirntah yang lebih efisien, efektif, dan bertanggung jawab. UU ini mulai berlaku sejak Tahun 2001, namun kemudian pemerintah mengeluarkan UU baru, yaitu :

1. Undang-undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

2. Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah.

Undang-undang tersebut menjadikan pedoman pelaksanaan otonomi daerah lebih jelas dan terperinci, khusunya tentang pengelolaan keuangan daerah dan pertanggungjawaban. Perubahan undang-undang tersebut merupakan salah satu hal yang signifikan dalam perkembangan otonomi daerah. Perubahan itu sendiri dilandasi oleh beberapa hal, antara lain :

1. Adanya semangat desentralisasi yang menekankan pada upaya efektivitas

dan efisiensi pengelolaan sumber daya daerah.

2. Adanya semangat tata kelola yang baik (good governance).

3. Adanya konsekuensi berupa penyerahan urusan dan pendanaan (money

follows function) yang mengatur hak dan kewajiban daerah terkait

dengan keuangan daerah.

4. Perlunya penyelarasan dengan paket Undang-undang (UU) Keuangan

Negara, yaitu UU Nomor 17 Tahun 2003 tentang keuangan Negara, UU Nomor 1 Tahun 2004 tentang perbendaharaan negara, UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, serta UU Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional.

Peraturan perundangan terus bergerak dinamis khususnya Peraturan Pemerintahan (PP) sebagai turunan berbagai undang-undang tersebut, antara lain :

1. PP Nomor 23 tentang Pengelolaan Keuangan Badan Layanan Umum

2. PP Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan.

3. PP Nomor 54 Tahun 2005 tentang Pinjaman Daerah.

4. PP Nomor 55 Tahun 2005 tentang Dana Perimbangan.

5. PP Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah.

6. PP Nomor 57 Tahun 2005 tentang Hibah kepada Daerah.

7. PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

8. PP Nomor 65 Tahun 2005 tentang Pedoman Penyusunan dan Penerapan

Standar Pelayanan Minimal.

9. PP Nomor 65 Tahun 2010 tentang Perubahan Atas Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah.

10. PP Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah

F. Standar Akuntansi Pemerintah

Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara dalam Pasal 32 mengamanatkan bahwa bentuk dan isi laporan pertanggungjawaban pelaksanaan APBN/APBD disusun dan disajikan sesuai dengan Standar Akuntansi Pemerintahan. Standar Akuntansi Pemerintahan tersebut disusun oleh Komite Standar Akuntansi Pemerintahan yang independen dan ditetapkan dengan Peraturan Pemerintah setelah terlebih dahulu mendapatkan pertimbangan dari Badan Pemeriksa Keuangan.

Standar Akuntansi Pemerintah, yang disingkat SAP, adalah prinsip- prinsip akuntansi yang diterapkan dalam menyusun dan meyajikan laporan keuangan pemerintah. Pada penerapan standar akuntansi pemerintahan, pemerintah menerapkan SAP berbasis akrual. SAP berbasis akrual adalah SAP yang mengakui pendapatan, beban, asset, utang, dan ekuitas dalam pelaporan financial berbasis akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang diterapkan dalam APBN/APBD. Hal ini secara jelas diatur dan dipaparkan pada PP Nomor 71 Tahun 2010. Adapun penerapan SAP Berbasis Akrual sebagaimana dimaksud dalam PP Nomor 71 Tahun 2010 Pasal 4 Ayat 1, dapat dilaksanakan secara bertahap dari penerapan SAP Berbasis Kas menuju akrual menjadi penerapan SAP berbasis Akrual.

Standar Akuntansi Pemerintah (SAP) menjadi acuan pemerintah dalam menyusun Sistem Akuntansi Pemerintahan. Sistem Akuntansi Pemerintahan adalah rangkaian sistematik dari prosedur, penyelenggara, peralatan, dan elemen lain untuk mewujudkan fungsi akuntansi sejak analisa transaksi sampai dengan pelaporan keuangan di lingkungan organisasi pemerintah.

G. Pokok-Pokok Pengelolaan Keuangan Daerah

Dukungan kebijakan yang menyempurnakan pengelolaan keuangan khususnya di Pemerintahan Kota Makassar adalah Peraturan Daerah (Perda) Kota Makassar Nomor 4 Tahun 2009 tentang Pokok-Pokok Pengelolaan

Keuangan Daerah. Pada Bab II Pasal 2 ayat c dan d tentang ruang lingkup Perda meliputi 1) Penerimaan Daerah yaitu uang yang masuk ke kas daerah dan 2) Pengeluaran Daerah yaitu uang yang keluar dari kas daerah.

Ruang lingkup Perda pada Pasal 3 ayat h memuat Penatausahaan Keuangan Daerah sebagai bagian dari proses pengelolaan keuangan daerah yaitu keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah; dan ayat i yaitu Akuntansi Keuangan Daerah, dimana yang dimaksud dengan keuangan daerah adalah hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah. Keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan bertanggung jawab dengan memperhatikan asas keadilan, kepatuhan dan manfaat untuk masyarakat.

Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam APBD yang setiap Tahun ditetapkan dengan peraturan daerah. Dalam pelaksanaan pengelolaan keuangan daerah berdasarkan Perda Nomor 4 Tahun 2009 dilaksanakan oleh Pejabat Pengelola Keuangan Daerah (PPKD) yaitu Kepala SKPD (Satuan Kerja Pengelola Keuangan Daerah). Fungsi PPKD diantaranya melaksanakan sistem akuntansi dan pelaporan keuangan daerah; dan menyajikan informasi keuangan daerah.

Sistem Akuntansi Pemerintahan Daerah pada Bab XI Pasal 107 dijelaskan sebagai serangkaian prosedur mulai dari proses pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau dapat menggunakan aplikasi komputer. Penyusunan laporan keuangan meliputi:

1. Laporan realisasi anggaran 2. Neraca

3. Laporan arus kas

4. Catatan atas laporan keuangan

H. Analisis Sistem Informasi Akuntansi Sektor Publik

Analisis Sistem Informasi Akuntansi Sektor Publik Menurut Bastian (2007), analisis sistem dimaksudkan untuk mengetahui keunggulan dan kelemahan sistem yang sekarang berlaku. Analisis sistem informasi sektor publik didalamnya mencakup analisis terhadap:

1. Struktur Organisasi

Menurut Bastian (2007), struktur organisasi merupakan kerangka (framework) pembagian tanggung jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Struktur organisasi dapat menunjukan pembagian tugas untuk masing-masing bagian dalam organisasi. Stoner (1996) menyatakan bahwa

akan bermanfaat menganalisa struktur organisasi berdasarkan unsur-unsur sebagai berikut:

(1) Spesialisasi Pekerjaan.

(2) Standardisasi Aktivitas, (3) Koordinasi Pekerjaan,

(4) Sentralisasi dan Desentralisasi Pengambilan Keputusan, dan (5) Ukuran Unit Kerja.

2. Catatan Akuntansi

Permendagri Nomor 59 Tahun 2007 Pasal 243 mensyaratkan bahwa untuk mencatat transaksi penerimaan dan pengeluaran kas terdiri dari: (1) Buku jurnal penerimaan dan pengeluaran kas, (2) Buku besar, dan (3) Buku besar pembantu.

Gambar 2.1 Proses Akuntansi Pokok

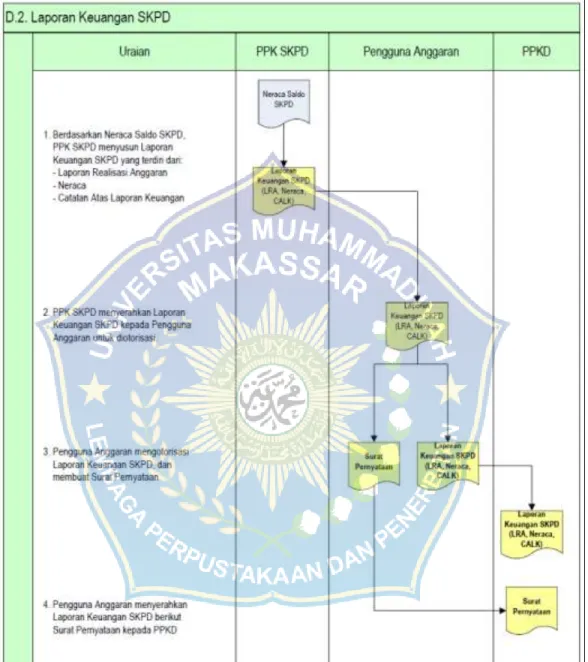

Proses akuntansi pokok seperti pada Gambar 2.1 dinyatakan bahwa format pencatatan secara jelas dicantumkan dalam lampiran E.I-IV Permendagri Nomor 13 Tahun 2006 dan Nomor 59 Tahun 2007. Setelah transaksi dianalisis dan dicatat, selanjutnya dirangkum dalam laporan keuangan. Dalam rangka pertanggungjawaban pelaksanaan APBD sebagaimana dimaksud Pasal 232 Permendagri Nomor 59 Tahun 2007, entitas akuntansi menyusun laporan keuangan yang meliputi:

(1) Laporan Realisasi Anggaran, (2) Neraca, dan

(3) Catatan atas Laporan Keuangan.

Gambar 2.2 Laporan Keuangan SKPD 3. Prosedur

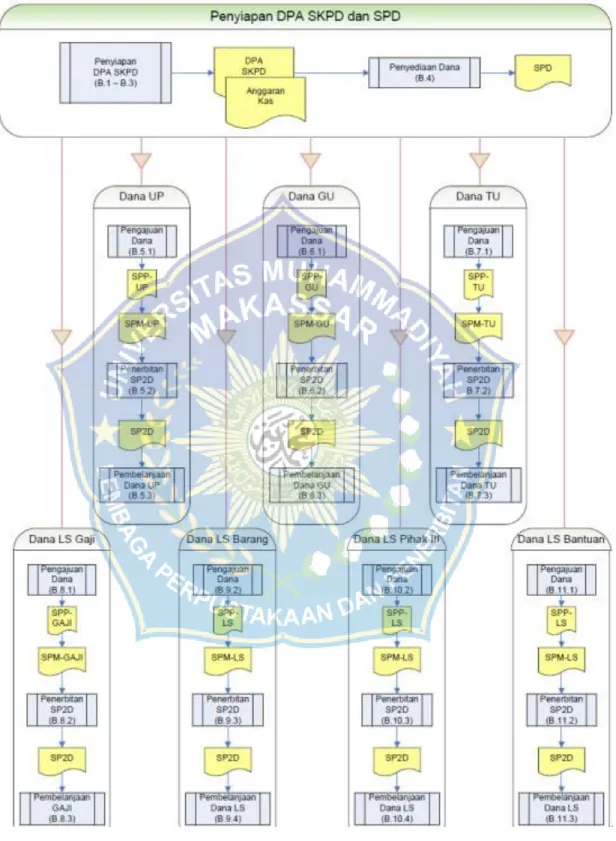

Berdasarkan Permendagri No.59 Tahun 2007 Pasal 241 dan Pasal 247, prosedur akuntansi penerimaan dan pengeluaran kas pada Satuan Kerja

Perangkat Daerah (SKPD) meliputi serangkaian proses mulai dari pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan yang berkaitan dengan penerimaan dan pengeluaran kas dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer. Dijelaskan pula bahwa Permendagri No 59 Tahun 2007 tidak membedakan antara prosedur BUMN yang mengumpulkan dana masyarakat dengan SKPD yang bertugas sebagai alat pengembangan infrastruktur dan non-infrastruktur daerah. Ini membuat setiap SKPD membuat penyesuaian prosedur sendiri.

4. Bukti dan Formulir

Dalam surat pengantar Permendagri Nomor 59 Tahun 2007, bukti dan formulir merupakan dokumen yang dinamis (live document) yang artinya akan senantiasa diperbaharui dan Pemerintah Daerah dapat menyesuaikannya sesuai kondisi daerah masing-masing dengan tetap mengacu pada ketentuan peraturan perundang-undangan. Karena adanya penyesuaian dokumen ini, maka perlu diadakannya analis terhadap dokumen yang dipergunakan. Bastian (2007) dalam bukunya Sistem Informasi Akuntansi Sektor Publik yang mengacu pada Permendagri Nomor 59 Tahun 2007, mengemukakan prinsip- prinsip dasar dalam pembuatan dokumen SKPD.

Prinsip-prinsip yang perlu diperhatikan meliputi:

(1) Pemanfaatan Tembusan atau Copy Formulir, (2) Penghindaran Duplikasi dalam Pengumpulan Data,

(3) Rancangan Formulir yang Sederhana dan Ringkas, (4) Unsur Pengendalian Internal dalam Merancang Formulir, (5) Nama dan Alamat Perusahaan pada Formulir,

(6) Nama Formulir,

(7) Nomor Identifikasi pada Setiap Formulir, (8) Formulir Besar/ Nomor Garis Formulir, (9) Pencetakan Garis pada Formulir, (10) Pencantuman Nomor Urut Tercetak,

(11) Rancangan Formulir dengan Pengisian Tanda Tertentu atau Jawaban

“Ya” atau “Tidak”, (12) Formulir Ganda, dan (13) Pembagian Zona.

Dokumen yang digunakan pada sistem penerimaan kas menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, adalah

1. Bukti Transfer 2. Slip Setoran.

Sedangkan Dokumen yang digunakan pada sistem pengeluaran kas menurut Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, adalah sebagai berikut:

1. Surat Permintaan Pembayaran (SPP)

Menurut Permendagri Nomor 13 Tahun 2006 dan Permendagri Nomor 59 Tahun 2007 Pasal 198-210, Surat Permintaan Pembayaran (SPP) adalah : a. SPP adalah dokumen yang diterbitkan oleh bendahara

pengeluaran/bendahara pengeluaran pembantu untuk mengajukan permintaan pembayaran atas suatu belanja.

b. Pengajuan SPP dilakukan oleh Bendahara Pengeluaran/ Bendahara pengeluaran pembantu kepada Pengguna Anggaran (PA)/Kuasa Pengguna Anggaran (KPA) melalui Pejabat Pembuat Komitmen (PPK).

c. Didasarkan kepada Surat Penyediaan Dana (SPD) yang telah dikeluarkan.

d. Ada 4 (empat) jenis SPP yaitu : 1) Uang Persediaan (UP), 2) Ganti Uang (GU), 3) Tambah Uang (TU), dan 4) Pembayaran Langsung (LS).

2. Surat Perintah Membayar (SPM)

Menurut Permendagri Nomor 13 Tahun 2006 dan Permendagri Nomor 59 Tahun 2007 pasal 211/215 bahwa Surat Perintah Membayar (SPM) adalah a. SPM adalah dokumen yang diterbitkan oleh pengguna anggaran/kuasa pengguna anggaran untuk penerbitan Surat Perintah Pencairan Dana (SP2D) atas beban pengeluaran Dokumen Pelaksanaan Anggaran (DPA) SKPD.

b. Dokumen ini dibuat oleh PPK berdasarkan SPP telah dibuat oleh Bendahara Pengeluaran atau Bendahara Pengeluaran Pembantu.

c. SPM diotorisasi oleh Pengguna Anggaran / Kuasa Pengguna Anggaran 3. Surat Perintah Pencairan Dana (SP2D)

Menurut Permendagri Nomor 13 Tahun 2006 dan Permendagri Nomor 59 Tahun 2007 Pasal 216-219 bahwa Surat Perintah Pencairan Dana (SP2D).

SP2D adalah surat yang dipergunakan untuk mencairkan dana lewat bank yang ditunjuk setelah SPM diterima oleh BUD. SP2D adalah spesifik, dimana satu SP2D hanya dibuat untuk satu SPM. SP2D dapat diterbitkan jika pengeluaran yang diminta tidak melebihi pagu anggaran yang tersedia dan didukung dengan kelengkapan dokumen sesuai peraturan perundangan. Waktu pelaksanaan penerbitan SP2D, diterbitkan paling lambat 2 (dua) hari sejak SPM diterima dan apabila ditolak, dikembalikan paling lambat 1 hari sejak diterima SPM.

Terkait dengan proses pada alur (flowchart) pada sistem pengeluaran kas dapat dilihat pada Gambar 2.3. dan disertakan pula alur (flowchart) pada sistem penerimaan kas dapat dilihat pada Gambar 2.4.

Gambar 2.3 Alur (Flow Chart) Sistem Pengeluaran Kas

Gambar 2.4 Alur (Flow Chart) Sistem Penerimaan Kas 4. Slip Penarikan

Slip penarikan dibuat untuk pengajuan pencairan dana.

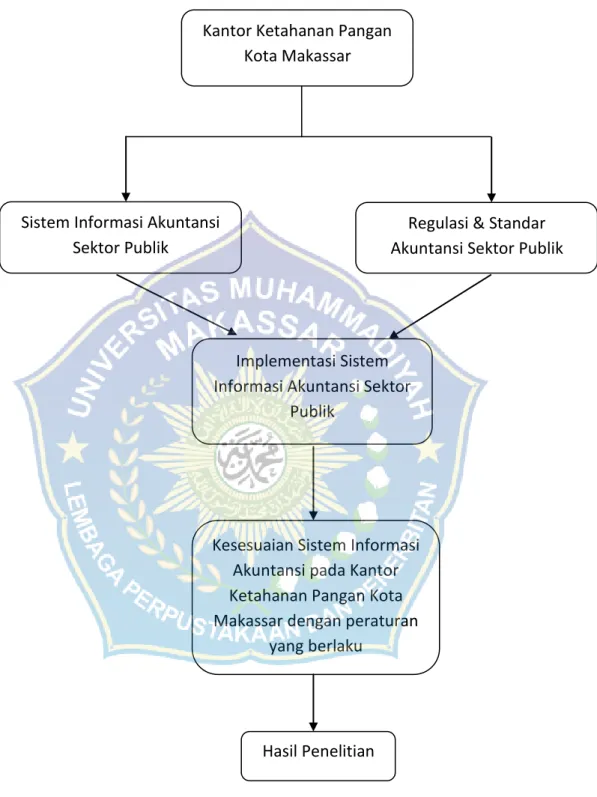

I. Kerangka Pikir

Untuk mengetahui gambaran yang jelas bagaimana hubungan antara variabel-variabel yang ada dalam penelitian ini dan bagaimana latar belakang dan perumusan masalah yang telah dikemukakan sebelumnya, maka dibuatlah suatu kerangka konseptual seperti pada Gambar 2.5.

Gambar 2.5 Kerangka Pikir Penelitian Sistem Informasi Akuntansi

Sektor Publik

Regulasi & Standar Akuntansi Sektor Publik

Implementasi Sistem Informasi Akuntansi Sektor

Publik

Kesesuaian Sistem Informasi Akuntansi pada Kantor Ketahanan Pangan Kota Makassar dengan peraturan

yang berlaku Kantor Ketahanan Pangan

Kota Makassar

Hasil Penelitian

BAB III

METODE PENELITIAN

Pada bab ini dijelaskan secara terstruktur mengenai metode penelitian sebagai gambaran pelaksanaan teknis operasional penelitian. Terdiri atas penjelasan tempat dan waktu penelitian, jenis dan sumber data, teknik pengumpulan data dan metode penganalisaan data.

A. Tempat dan Waktu Penelitian

Penelitian akan dilaksanakan di Kota Makassar Provinsi Sulawesi Selatan yaitu Kantor Ketahanan Pangan Kota Makassar yang akan dijadikan sebagai obyek penelitian penulis yang beralamat di Jalan Ahmad Yani Makassar. Waktu penelitian dimulai bulan Januari-Juli 2015.

B. Jenis dan Sumber Data 1. Jenis Data

a. Data Kualitatif

Merupakan data yang diperoleh dalam bentuk keterangan atau informasi baik lisan maupun tulisan berupa gambaran umum tentang sistem informasi akuntansi pada Kantor Ketahanan Pangan Kota Makassar.

b. Data Kuantitatif

29

Merupakan data statistik berupa angka-angka, baik secara langsung dari hasil penelitian maupun dari hasil pengolahan data. Data kuantitatif dan kualitatif dapat berupa laporan Tahunan atau data yang berupa dokumen-dokumen pemasukan dan pengeluaran pada Kantor Ketahanan Pangan Kota Makassar.

Penelitian yang dilakukan adalah penelitian yang berdasarkan teori-teori yang mendukung kegiatan sistem informasi akuntansi, khususnya sistem penatausahaan dan sistem pengeluaran kas Permendagri Nomor 13 Tahun 2006 dan Permendagri Nomor 59 Tahun 2007.

a. Data Primer

Data primer yaitu berupa data yang diperoleh langsung dari penelitian di lapangan yaitu di Kantor Ketahanan Pangan Kota Makassar, berupa:

1. Penetapan kebijakan akuntansi terkait sistem informasi akuntansi

2. Penerapan sistem informasi akuntansi sektor publik oleh Kantor Ketahanan Pangan Kota Makassar

b. Data Sekunder

Data sekunder yaitu berupa data yang bersumber dari data-data yang telah dihimpun sebelumnya dan data-data yang diperoleh dari bacaan literatur, tulisan ilmiah dan sumber lainnya yang berhubungan dengan topik yang dibahas dalam penelitian proposal ini, berupa:

1. Sejarah singkat instansi/kantor 2. Struktur organisasi instansi/kantor

3. Data lain yang berhubungan dengan instansi/kantor

Responden penelitian ini adalah pimpinan dan bendahara pengelola keuangan serta staf lainnya yang berkaitan dengan data yang diperlukan untuk penulisan skripsi.

C. Teknik Pengumpulan Data

a) Teknik Wawancara yaitu dengan melakukan tanya jawab wawancara langsung dengan bagian bendahara atau pengelola keuangan dan bagian terkait lainnya

b) Teknik Observasi yaitu dengan melakukan pengamatan langsung terhadap sistem informasi akuntansi oleh Kantor Ketahanan Pangan Kota Makassar.

D. Metode Penganalisaan Data

Metode Komparatif yaitu suatu metode analisis dengan membandingkan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 dengan penerapannya di Kantor Ketahanan Pangan Kota Makassar.

BAB IV

GAMBARAN UMUM INSTANSI

A. Sejarah Pendirian

Kantor Ketahanan Pangan (KKP) Kota Makassar terbentuk pada Tahun 2009 sesuai dengan Peraturan Daerah Kota Makassar Nomor 3 Tahun 2009. Institusi KKP Kota Makassar berawal dari pemekaran instansi Dinas Kelautan, Perikanan, Pertanian dan Peternakan Kota Makassar. Pemekaran menjadi instansi KKP bertujuan agar fokus pada penanganan menjamin ketersediaan pangan khususnya di Kota Makassar.

Kepemimpinan KKP berturut-turut adalah Agus AS SH, MH, selanjutnya Abd.

Rahman Bando, SP, M.Si., Drs. Andi Yasir, M.Si, Ir. Agus Djaya Said, M.Si., dan Dra. Hj. Sri Sulsilawati, M.Si. Kantor Ketahanan Pangan Kota Makassar berlokasi di Gedung Menara Balaikota Makassar. Memiliki beberapa kelompok binaan ketahanan pangan yang tersebar di seluruh kelurahan di Kota Makassar.

B. Landasan Hukum

Kantor Ketahanan Pangan Kota Makassar mempunyai tugas membantu Walikota dalam penyelenggaraan pemerintah kota dengan tugas pokoknya adalah melaksanakan kegiatan dan penyusunan pedoman dan petunjuk teknis pembinaan dan pengendalian serta koordinasi bidang ketersediaan pangan dan kerawanan pangan, keamanan dan distribusi serta penyuluhan. Hal ini sesuai dengan Peraturan Daerah

32

Kota Makassar Nomor 3 Tahun 2009 Tentang Pembentukan Kantor Ketahanan Pangan Kota Makassar.

C. Fungsi

1. Penyediaan bahan perumusan kebijakan teknis di bidang ketersediaan pangan dan kerawanan pangan, keamanan dan distribusi serta penyuluhan.

2. Penyiapan bahan bimbingan peningkatan ketersediaan pangan dan kerawanan pangan, keamanan dan distribusi serta penyuluhan.

3. Penyiapan bahan penyusunan program pemantauan ketersediaan pangan dan kerawanan pangan, keamanan dan distribusi serta penyuluhan.

4. Pelaksanaan perencanaan dan pengendalian teknis operasional pengelolaan keuangan, kepegawaian dan pengurusan barang milik daerah yang berada dalam penguasaannya.

5. Pengelolaan administrasi urusan tertentu.

6. Pembinaan tenaga fungsional

7. Rumusan kebijakan teknis di bidang ketahanan pangan.

D. Visi dan Misi Organisasi 1. Visi

Terwujudnya rumah tangga tahan pangan yang beragam, bergizi, seimbang dan aman pada Tahun 2019.

2. Misi

1. Meningkatkan kualitas sumber daya manusia dalam rangka pelayanan penyediaan pangan yang aman, bermutu, bergizi, dan beragam dengan berbahan baku lokal.

2. Menumbuhkembangkan kelembagaan ekonomi pangan di sektor pertanian, peternakan, perikanan, dan kehutanan.

3. Melakukan pengawasan, pengendalian, dan pengelolaan ketersediaan pangan dari sector pertanian, peternakan, perikanan, dan kehutanan.

4. Meningkatkan kapasitas penyuluh dan sarana prasarana penyuluhan

E. Tujuan dan Sasaran 1. Tujuan

a. Meningkatkan ketersediaan pangan secara mandiri dengan berbahan baku lokal.

b. Meningkatkan kemampuan mengakses pangan bagi rumah tangga di tingkat kelurahan seiring upaya menurunkan prevelensi penduduk rawan pangan

c. Meningkatkan kuantitas dan kualitas konsumsi pangan yang bermutu, bergizi, beragam, seimbang dan aman.

d. Meningkatkan kelembagaan ekonomi pangan di sektor pertanian, peternakan, perikanan dan kehutanan.

e. Meningkatkan pengawasan, pengendalian,dan pengelolaan distribusi dan ketersediaan pangan di sektor pertanian, peternakan, perikanan dan kehutanan.

f. Meningkatkan ketersediaan Sumber Daya Manusia (SDM) petani, ketenagaan penyuluh, dan penguatan kelembagaan penyuluhan pertanian, peternakan, perikanan dan kehutanan.

2. Sasaran

a. Meningkatnya ketahanan pangan rumah tangga

b. Meningkatnya keanekaragaman, keamanan pangan yang berbahan baku lokal

c. Menurunnya persentase jumlah penduduk rawan pangan

d. Meningkatnya ketersediaan pangan segar dan distribusi pangan masyarakat

e. Meningkatnya sistem kewaspadaan pangan dan gizi

f. Meningkatnya kapasitas kelembagaan ekonomi pangan di sektor pertanian, peternakan, perikanan, dan kehutanan.

g. Meningkatnya ketersediaan sumber daya petani, ketenagaan penyuluh, dan penguatan kelembagaan penyuluhan pertanian, peternakan, perikanan dan kehutanan

F. Strategi & Kebijakan 1. Strategi

a. Strategi Peningkatan ketersediaan pangan berbasis kemandirian bahan baku lokal

b. Strategi peningkatan kuantitas dan kualitas konsumsi pangan yang bergizi, beragam, seimbang dan aman

c. Strategi Peningkatan Percepatan Penganekaragaman Konsumsi Pangan d. Strategi peningkatan status gizi masyarakat

e. Strategi peningkatan pengawasan, pengendalian dan distribusi ketersediaan pangan

2. Kebijakan

a. Pemantapan ketersediaan pangan berbasis kemandirian pangan ;

b. Peningkatan kemudahan dan kemampuan mengakses pangan ;

c. Peningkatan kuantitas dan kualitas konsumsi pangan menuju gizi seimbang ;

d. Peningkatan status gizi masyarakat ;

e. Peningkatan mutu dan keamanan pangan ;

f. Optimalisasi produk pangan daerah ;

g. Pengembangan manajemen pangan yang menjamin sustainabiliti;

h. Pembinaan kemitraan multipihak dalam rangka ketahanan pangan daerah;

i. Pembinaan kelembagaan pangan berbasis masyarakat;

j. Peningkatan SDM petani, kelembagaan kelompok tani, kapasitas penyuluh dan sarana prasarana penyuluh.

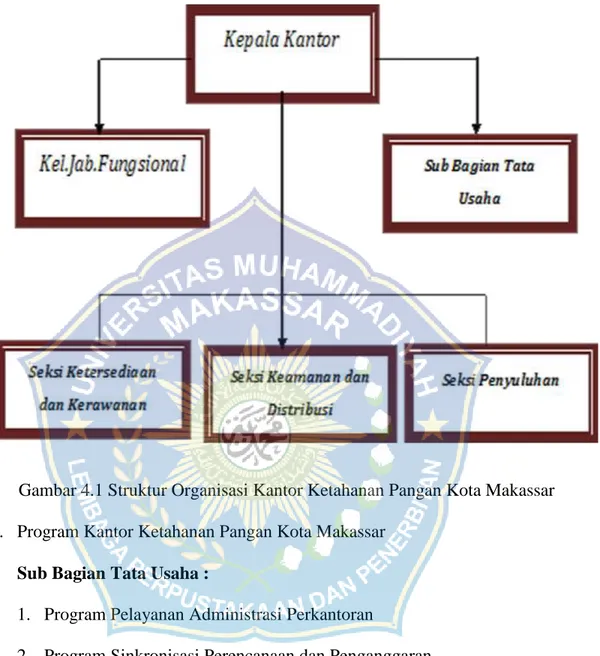

G. Struktur Organisasi dan Program Kerja 1. Struktur Organisasi

Secara umum struktur organisasi perangkat kerja pada level memiliki hirarki yang lebih sederhana dibandingkan struktur organisasi perangkat kerja pada level dinas. Struktur Organisasi Kantor Ketahanan Pangan Kota Makassar terdiri atas empat seksi atau sub bagian yang dipimpin oleh kepala kantor. Terdapat 1(satu) sub bagian tata usaha selevel seksi dan 3 (tiga) seksi yang bersifat teknis operasional yaitu Seksi Ketersediaan dan Kerawanan Pangan, Seksi Keamanan dan Distribusi Pangan dan Seksi Penyuluhan. Terdapat juga kelompok jabatan fungsional yang terdiri atas penyuluh organic dan Tenaga Harian Lepas (THL) yang berada langsung di bawah kordinasi Kepala Kantor. Struktur organisasi Kantor Ketahanan Pangan Kota Makassar dapat dilihat pada Gambar 4.1.

Gambar 4.1 Struktur Organisasi Kantor Ketahanan Pangan Kota Makassar 2. Program Kantor Ketahanan Pangan Kota Makassar

A. Sub Bagian Tata Usaha :

1. Program Pelayanan Administrasi Perkantoran

2. Program Sinkronisasi Perencanaan dan Penganggaran 3. Program Peningkatan Sarana dan Prasarana Aparatur 4. Program Peningkatan Disiplin Aparatur

5. Program Peningkatan Kapasitas Sumber Daya Aparatur

6. Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan Keuangan

B. Seksi Ketersediaan dan Kerawanan Pangan Program Peningkatan Ketahanan Pangan C. Seksi Keamanan dan Distribusi Pangan

Program Peningkatan Keamanan Pangan D. Seksi Penyuluhan

Program Perberdayaan Penyuluhan

.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini akan dikemukakan hasil penelitian mengenai sistem akuntansi publik, kebijakan akuntansi, akuntansi sektor publik menurut PP Nomor 59 Tahun 2007, realisasi program kerja menurut sistem akuntansi sektor publik dan kajian hasil analisis Sistem Informasi Akuntansi Sektor Publik pada Kantor Ketahanan Pangan Kota Makassar.

A. Sistem Akuntansi Sektor Publik

Sistem Akuntansi Publik pada Kantor Ketahanan Pangan Kota Makassar menggambarkan rangkaian sistematik mulai dari proses pengumpulan data, pencatatan, pengikhtisaran, sampai dengan pelaporan keuangan dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual dan atau dapat menggunakan aplikasi komputer. Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang terintegrasi yang diwujudkan dalam APBD yang setiap tahun ditetapkan dengan peraturan daerah. Dalam pelaksanaan pengelolaan keuangan daerah berdasarkan Perda Nomor 4 Tahun 2009 dilaksanakan oleh Pejabat Pengelola Keuangan Daerah (PPKD) yaitu Kepala SKPD (Satuan Kerja Pengelola Keuangan Daerah) oleh Kepala Kantor Ketahanan Pangan Kota Makassar.

Proses pengumpulan data pada Kantor Ketahanan Pangan Kota Makassar dilaksanakan oleh Bendahara Pengeluaran. Data-data berupa dokumen antara lain

40

kuitansi, bukti daftar honor kegiatan, nota pesanan, berita acara penerimaan. Kegiatan pencatatan dilakukan secara komputerisasi sebagai proses input sehingga akan tersinkronisasi dengan pengikhtisaran, dimana pencatatan dilaksanakan oleh Bendahara Pengeluaran. Karena proses pada sistem akuntansi dilaksanakan dengan komputerisasi maka pengikhtisaran terbentuk secara otomatis. Selanjutnya kegiatan pelaporan keuangan dilaksanakan juga oleh Bendahara Pengeluaran yang meliputi laporan realisasi anggaran, neraca, laporan arus kas dan catatan atas laporan keuangan. Penjelasan rinci mengenai penyusunan laporan keuangan dapat dilihat pada bagian C bab V.

B. Kebijakan Akuntansi Sektor Publik berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010

Kebijakan akuntansi merupakan instrument penting dalam penerapan akuntansi akrual. Dokumen yang ditetapkan dalam peraturan kepala daerah ini harus dipedomani dengan baik oleh fungsi-fungsi akuntansi, baik di SKPKD maupun di SKPD. Selain itu, dokumen ini juga seyogyanya dipedomani oleh pihak-pihak lain seperti perencana dan tim anggaran pemerintah daerah.

Memperhatikan sifatnya yang strategis, penyusunan kebijakan akuntansi harus menjadi perhatian semua pihak. Dalam pembahasannya, perlu dijelaskan setiap dampak dari metode yang dipilih, baik pada proses pengganggaran, penatausahaan maupun pelaporan. Dengan demikian, kebijakan akuntansi yang dihasilkan menjadi operasional serta dapat diantisipasi implementasinya.

Tahapan penyusunan kebijakan akuntansi terkait laporan keuangan dimulai dari pengumpulan rujukan atau referensi berupa peraturan perundangan dan literatur lain yang terkait dengan kebijakan akuntansi laporan keuangan pemerintah daerah. Sebagai rujukan utama adalah Lampiran I Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, khususnya mengenai Penetapan Standar Akuntansi Pemerintahan (PSAP), yaitu:

a. PSAP 01 tentang Penyajian Laporan Keuangan b. PSAP 02 tentang Laporan Realisasi Anggaran c. PSAP 03 tentang Laporan Arus kas

d. PSAP 04 tentang Catatan atas laporan Keuangan e. PSAP 11 tentang Laporan Keuangan Konsolidasian f. PSAP 12 tentang Laporan Operasional

g. International Public Sector Accounting Standards (IPSAP) dan Buletin Teknis SAP terkait pelaporan keuangan.

Tahapan penyusunan kebijakan akuntansi terkait akun dimulai dari mempelajari SAP khususnya pernyataan terkait akun-akun. Sebagai rujukan utama adalah Lampiran I Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, khususnya :

a. PSAP 05 tentang Akuntansi Persediaan b. PSAP 06 tentang Akuntansi Investasi c. PSAP 07 tentang Akuntansi Aset tetap

d. PSAP 08 tentang Akuntansi Konstruksi Dalam Pengerjaan

e. PSAP 09 tentang Akuntansi Kewajiban

f. PSAP 10 tentang Koreksi Kesalahan, Perubahan Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Operasi yang tidak dilanjutkan

g. International Public sector Accounting Standards (IPSAP) dan Buletin Teknis SAP terkait akun.

Standar Akuntansi Keuangan Sektor Publik telah memilih dasar akrual sebagai basis pencatatan akuntansi. Dasar akrual mengakui transaksi dan kejadian pada saat transaksi dan kejadian tersebut terjadi. Akuntansi dasar akrual memberikan informasi kepada pengguna tentang sumber daya yang dikendalikan oleh suatu entitas, biaya dalam menjalankan operasinya (atau biaya dalam memberikan pelayanan kepada publik), dan informasi lain yang terdapat pada posisi keuangan dan perubahannya, serta informasi yang dapat digunakan untuk menilai apakah entitas tersebut beroperasi secara ekonomis dan efisien.

Pengukuran akuntansi akrual berfokus pada pengukuran sumber daya ekonomis dan perubahan sumber daya tersebut pada suatu entitas. Model pelaporan terdiri dari Neraca, Laporan Kinerja Keuangan, Laporan arus Kas. Materialitas merupakan konsep dalam pelaporan keuangan yang menghubungkan karakteristik- karakteristik kualitatif laporan keuangan. Karakteristik kualitatif laporan keuangan dasar akrual dapat diukur berdasrkan faktor-faktor antara lain dapat dipercaya, relevan pada kebutuhan pemakai, mudah dipahami, jelas dan akurat, disajikan menurut periodisasi konsisten, dan komparabilitas di antara entitas yang sama, dan materialitas.

Dalam konteks sektor publik, akuntansi dasar akrual memberikan informasi bahwa Pemerintah menerapkan akuntabilitas untuk sumber daya yang digunakannya, pemerintah menerapkan akuntabilitas untuk manajemen atas aktiva dan kewajiban yang diakui dalam laporan keuangan, Menunjukkan bagaimana sektor publik membiayai kegiatannya dan memenuhi segala persyaratan kasnya, mengijinkan publik untuk mengavaluasi kemampuan pemerintah dalam membiayai aktivitasnya dan memenuhi segala kewajiban serta komitmennya, menunjukkan kondisi keuangan pemerintah dan perubahan dalam kondisi keuangan tersebut, informasi yang disajikan berguna untuk mengevaluasi kinerja pemerintah dalam biaya pelayanan jasa kepada publik, efisiensi, dan pencapaiannya.

Untuk penerapan Peraturan Pemerintah Nomor 71 Tahun 2010 baru dimulai pada awal Tahun 2015 khususnya di lingkup Pemerintah Kota Makassar termasuk Kantor Ketahanan Pangan.

C. Akuntansi Sektor Publik Menurut PP Nomor 59 Tahun 2007

Analisis sistem informasi akuntansi sektor publik untuk sistem penerimaan dan pengeluaran kas Kantor Ketahanan Pangan Kota Makassar meliputi:

1. Struktur Organisasi

Struktur Organisasi Kantor Ketahanan Pangan Kota Makassar terdiri dari beberapa Bagian , yaitu:

(1) Kepala Kantor Ketahanan Pangan (2) Kepala Sub bagian Tata Usaha, dan

(3) Seksi-Seksi yang terdiri dari Seksi Ketersediaan dan Kerawanan Pangan, Seksi Keamanan dan Distribusi Pangan serta Seksi Penyuluhan. Adapun Jabatan Fungsional (penyuluh) tidak masuk dalam Struktur Organisasi.

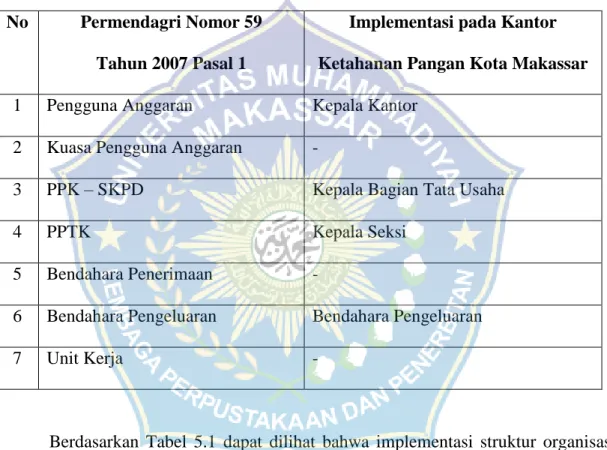

Tabel 5.1 Identifikasi Struktur Organisasi No Permendagri Nomor 59

Tahun 2007 Pasal 1

Implementasi pada Kantor Ketahanan Pangan Kota Makassar 1 Pengguna Anggaran Kepala Kantor

2 Kuasa Pengguna Anggaran -

3 PPK – SKPD Kepala Bagian Tata Usaha

4 PPTK Kepala Seksi

5 Bendahara Penerimaan -

6 Bendahara Pengeluaran Bendahara Pengeluaran

7 Unit Kerja -

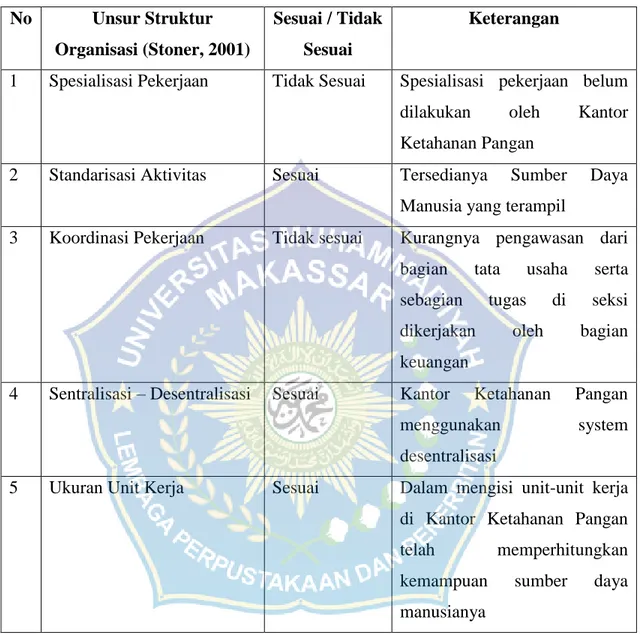

Berdasarkan Tabel 5.1 dapat dilihat bahwa implementasi struktur organisasi belum sesuai dengan Permendagri Nomor 59 Tahun 2007 Pasal 1 ayat 17-27. Jika dilakukan analisis atas unsur-unsur struktur organisasi yang baik dapat dilihat dalam Tabel 5.2, bahwa struktur organisasi Kantor Ketahanan Pangan Kota Makassar belum memenuhi semua prinsip dasar yang baik terkait spesialisasi pekerjaan dan koordinasi pekerjaan.

Tabel 5.2 Identifikasi Unsur Struktur Organisasi No Unsur Struktur

Organisasi (Stoner, 2001)

Sesuai / Tidak Sesuai

Keterangan

1 Spesialisasi Pekerjaan Tidak Sesuai Spesialisasi pekerjaan belum dilakukan oleh Kantor Ketahanan Pangan

2 Standarisasi Aktivitas Sesuai Tersedianya Sumber Daya Manusia yang terampil

3 Koordinasi Pekerjaan Tidak sesuai Kurangnya pengawasan dari bagian tata usaha serta sebagian tugas di seksi dikerjakan oleh bagian keuangan

4 Sentralisasi – Desentralisasi Sesuai Kantor Ketahanan Pangan menggunakan system desentralisasi

5 Ukuran Unit Kerja Sesuai Dalam mengisi unit-unit kerja di Kantor Ketahanan Pangan telah memperhitungkan kemampuan sumber daya manusianya

2. Catatan Akuntansi

Sebagaimana yang diisyaratkan dalam Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah dan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang Pengelolaan Keuangan Daerah, Kantor

Ketahanan Pangan Kota Makassar telah menerapkan siklus akuntansi mulai dari pencatatan transaksi ke dalam jurnal, posting ke perkiraan di buku besar, penyusunan neraca saldo sampai ke pembuatan laporan keuangan. Catatan-catatan akuntansi yang digunakan dalam sistem akuntansi penerimaan dan pengeluaran kas Kantor Ketahanan Pangan Kota Makassar adalah sebagai berikut :

1. Buku Jurnal

Buku Jurnal ini terdiri dari Jurnal penerimaan kas, jurnal pengeluaran kas dan jurnal umum. Pecatatan pada buku jurnal ini yang seharusnya dibuat oleh Pejabat Penatausahaan Keuangan Satuan Kerja Perangkat Daerah (PPK-SKPD dalam implementasinya hal ini dilakukan oleh staf keuangan (bendahara pengeluaran). Buku jurnal ini digunakan sebagai acuan untuk membuat Buku Besar Pembantu. Buku jurnal (Penerimaan kas, pengeluaran dan umum) sudah memenuhi atribut-atribut dalam format jurnal pada Permendagri Nomor 59 Tahun 2007 lampiran E, yang meliputi: judul, kolom tanggal, kolom keterangan, kolom nomor bukti, kolom nomor rekening, kolom jumlah, kolom akumulasi dan otorisasi.

2. Buku Besar

Buku Besar merupakan kumpulan rekening-rekening yang digunakan untuk menyortasi dan meringkas informasi yang telah dicatat dalam jurnal. Format buku besar yang ada di Kantor Ketahanan Pangan Kota Makassar sudah sesuai dengan format buku besar pada Permendagri Nomor 59 Tahun 2007 lampiran E, yang meliputi : judul, keterangan buku besar, kolom tanggal, kolom keterangan, kolom debet kredit, kolom saldo dan otorisasi.

3. Laporan Keuangan

Laporan Keuangan Kantor Ketahanan Pangan Kota Makassar telah sesuai dengan Permendagri Nomor 59 Tahun 2007 yang berisi laporan realisasi anggaran, neraca, arus kas dan catatan atas laporan keuangan.

(1) Laporan Realisasi Anggaran menyajikan realisasi pendapatan dan belanja yang diperbandingkan dengan anggarannya selama satu Tahun. Atribut Laporan realisasi Anggaran kantor Ketahanan Pangan Kota Makassar meliputi: judul, nomor urut/nomor rekening, kolom uraian: pendapatan/belanja/pembiayaan, kolom anggaran setelah perubahan, kolom realisasi, dan kolom lebih/kurang. Format Laporan Realisasi Anggaran ini belum sepenuhnya sesuai dengan format yang ada pada Permendagri Nomor 59 Tahun 2007 lampiran E. Kekurangan tersebut berupa tidak adanya kolom otorisasi dokumen. Laporan realisasi anggaran dapat dilihat pada Lampiran 1.

(2) Neraca menyajikan asset, utang dan ekuitas dana pada saat (tanggal) Tahun anggaran. Atribut Neraca Kantor Ketahanan Pangan Kota Makassar meliputi judul, nomor urut/nomor rekening, kolom uraian, jumlah (Tahun n dan Tahun n-1), kolom kenaikan/penurunan (jumlah dan persen). Format neraca ini belum sepenuhnya sesuai dengan Permendagri Nomor 59 Tahun 2007 lampiran E. Kekurangan tersebut berupa tidak adanya kolom otorosasi dokumen. Neraca dapat dilihat pada Lampiran 2.

(3) Catatan atas Laporan Keuangan mengungkapkan hal-hal berupa informasi mengenai kebijakan keuangan dan pencapaian target, ikhtisar pencapaian kinerja keuangan, informasi tentang dasar pelaporan keuangan, kebijakan akuntansi, dan

informasi rinci tentang pos-pos laporan. Format catatan atas Laporan keuangan Kantor Ketahanan Pangan Kota Makassar sudah sesuai dengan format yang ada pada Permendagri Nomor 59 Tahun 2007 lampiran E, yang meliputi judul, pendahuluan, ekonomi makro, kebijakan keuangan dan pencapaian target kinerja APBD, ikhtisar pencapaian kinerja keuangan, kebijakan akuntansi, penjelasan pos-pos laporan keuangan, penjelasan atas informasi non keuangan dan penutup. Neraca dapat dilihat pada Lampiran 3.

3. Prosedur

Prosedur yang digunakan dalam sistem akuntansi penatausahaan keuangan pada Kantor Ketahanan Pangan Kota Makassar adalah sebagai berikut :

Pada Kantor Ketahanan Pangan Kota Makassar, penerimaan kas hanya terjadi apabila dana APBD dicairkan. Tahapan penyusunan Anggaran pada masing-masing SKPD diawali dengan penyusunan Rencana Pembangunan Jangka Menengah Daerah (RPJMD) merupakan dokumen perencanaan periode 5 tahun yang bersifat makro yang memuat visi misi walikota dan wakil walikota Makassar. Selanjutnya dibuat Rencana Strategis (RENSTRA) SKPD , Renja SKPD adalah dokumen perencanaan SKPD untuk periode satu (1) tahun, yang memuat kebijakan, program, dan kegiatan pembangunan baik yang dilaksanakan langsung oleh pemerintah daerah maupun yang ditempuh dengan mendorong partisipasi masyarakat .selanjutnya menurut Permendagri No. 13/2006 dan Permendagri No. 59/2007 dokumen perencanaan dan penganggaran yang berisi rencana pendapatan, rencana belanja program dan kegiatan SKPD serta rencana pembiayaan sebagai dasar penyusunan APBD disebut Rencana

Kerja dan Anggaran (RKA). Dokumen yang memuat pendapatan, belanja dan pembiayaan yang digunakan sebagai dasar pelaksanaan anggaran oleh pengguna anggaran adalah Dokumen Pelaksana Anggaran (DPA). Pada SKPD Dokumen Pelaksana Anggaran (DPA) adalah sebagai acuan untuk melakukan program kerja atau kegiatan – kegiatan, karena DPA SKPD merupakan dokumen yang memuat pendapatan belanja dan pembiayaan digunakan sebagai dasar pelaksanaan anggaran oleh Pengguna Anggaran/Barang yangmana memuat informasi tentang kelompok belanja tidak langsung dan belanja langsung yang masing-masing diuraikan menurut jenis, objek dan rincian objek belanja. Selanjutnya adalah tugas bendahara untuk menyiapkan dokumen pendukungnya yaitu SPD terdiri dari 2(dua) rangkap yang akan diberikan kepada BUD dan PPKD, setelah SPD selanjutnya dokumen SPP terdiri dari 4 (empat) rangkap yang akan diberikan kepada BUD, PPKD, PPK-SKPD dan sebagai arsip. Selanjutnya SPM terdiri dari 4 (empat) rangkap yang akan diberikan kepada BUD, PPKD, PPK-SKPD, dan sebagai arsip.Tiga jenis dokumen tersebut diajukan ke BUD untuk menjadi dasar mengeluarkan dokumen SP2D. Sama halnya dengan SPP dan SPM, SP2D juga dibuat 4 (empat) rangkap yang akan diberikan kepada BUD, PPKD, PPK-SKPD dan sebagai arsip. Setelah SP2D dibuat ini berarti telah siap untuk dicairkan, jika peruntukannya SP2D LS berarti akan masuk kerekening Pihak Ke-3, sedangkan jika peruntukannya SP2D UP/GU/TU berarti akan masuk ke rekening bendahara. Selanjutnya dana yang tersimpan di kas bendahara akan digunakan untuk membiayai kegiatan-kegiatan yang ada di SKPD.

Selanjutnya semua rangkapan dokumen yang ditujukan ke PPK-SKPD adalah sebagai acuan atau dasar PPK-SKPD untuk melakukan pencatatan dari membuat jurnal pengeluaran, Buku Besar / Buku Besar Pembantu, hingga Neraca Saldo dan pada akhirnya mebuat Laporan Keuangan yang terdiri dari Laporan Realisasi Anggaran (LRA), Neraca dan Catatan Atas Laporan Keuangan (CALK). Jadi dapat dilihat fungsi bendahara dan PPk-SKPD dalam penatausahaan keuangan pada Kantor Ketahanan Pangan Kota Makassar.

Pada Tabel 5.3 dan Tabel 5.4 disajikan identifikasi prosedur menurut Permendagri Nomor 59 Tahun 2007 dengan realisasi prosedur yang ada pada Kantor Ketahanan Pangan Kota Makassar.

Tabel 5.3. Identifikasi Prosedur Penatausahaan Keuangan (Penerimaan) No Komponen

Utama

Permendagri No 59 Tahun 2007

Realisasi di Kantor Ketahanan Pangan Kota

Makassar 1 Fungsi Terkait Fungsi Akuntansi pada

Pejabat Penatausahaan SKPD

Fungsi Akuntansi pada Pejabat Penatausahaan SKPD

2 Dokumen 2. Surat Tanda Setoran 3. Bukti Transfer 4. Nota Kredit Bank 5. Surat Ketetapan

Pajak

6. Surat Ketetapan Retribusi 7. Buku Jurnal

Penerimaan Kas 8. Buku Besar 9. Buku Besar Pembantu

1. SPP 2. SP2D

3. SPJ Penerimaan Kas 4. Buku Jurnal

Penerimaan Kas 5. Buku Besar

6. Buku Besar Pembantu

3 Laporan yang dihasilkan

1. Laporan Realisasi Anggaran SKPD 2. Neraca SKPD 3. Catatan Atas

Laporan Keuangan

1. Laporan Realisasi Anggaran SKPD 2. Neraca SKPD

3. Catatan Atas Laporan Keuangan

4 Uraian Prosedur

1. Fungsi akuntansi pada PPK-SKPD berdasarkan bukti

1. PPK-SKPD menerima SPJ Penerimaan dari bendahara penerima

transaksi penerimaan kas mencatat ke dalam jurnal penerimaan kas disertai uraian rekening asal penerimaan kas dimaksud 2. Bukti transaksi

penerimaan kas mencakup antara lain :

a. Surat Tanda Setoran b. Bukti Transfer c. Nota Kredit d. Bukti

penerimaan lainnya 3. Fungsi Akuntansi

SKPD secara periodik

melakukan posting ke buku besar 4. Jika dianggap perlu, fungsi akuntansi dapat membuat jurnal

2. Berdasarkan dokumen SPJ penerima dan lampirannya (bukti transfer), PPK-SKPD mencatat transaksi penerimaan

3. Setiap periode, jurnal- jurnal tersebut akan diposting ke buku besar SKPD sesuai dengan kode rekening pendapatan 4. Di akhir periode

tertentu, PPK-SKPD memindahkan saldo- saldo yang ada ditiap buku besar ke dalam Neraca Saldo

pembantu sebagai control buku besar 5. Pencatatan ke

dalam buku jurnal penerimaan kas, buku besar dan buku besar pembantu

dilaksanakan oleh fungsi akuntansi PPK – SKPD sesuai dengan tugas dan fungsi yang telah ditetapkan dalam ketentuan yang berlaku