VI. ANALISIS DAYA SAING

6.1. Analisis Struktur Pasar Komoditas Ikan Tuna di Pasar Internasional Struktur pasar komoditas ikan tuna di pasar internasional dan penguasaan pangsa pasar masing-masing negara produsen sekaligus ekspotir komoditas ikan tuna dapat diukur dengan menggunakan rumus HI dan CR. Nilai perhitungan HI dan CR ikan tuna dibagi menurut bentuk produk yang diperdagangkan yaitu segar (fresh or chilled), beku (frozen), dan olahan (preserved) hasil tersebut ditampilkan pada Tabel 13.

Tabel 13. Nilai Herfindahl Index (HI) dan Concentration Ratio (CR) Negara Pengekspor Komoditas Ikan Tuna Tahun 1998-2007

Tahun

Segar (Fresh or Chilled) Beku (Frozen) Olahan (Preserved) Jumlah

Eksportir HI CR4 (%)

Jumlah

Eksportir HI CR4 (%)

Jumlah

Eksportir HI CR4 (%)

1998 36 875 46 33 510 35 39 1810 63

1999 37 1193 54 37 647 38 40 1863 63

2000 41 943 54 45 513 33 46 952 52

2001 44 820 51 45 453 33 42 1473 62

2002 48 713 42 41 450 35 46 1448 63

2003 49 748 43 41 352 32 49 1407 60

2004 48 826 47 42 310 29 49 1613 63

2005 47 576 38 43 273 27 49 1863 65

2006 42 1026 53 42 357 31 48 1725 65

2007 41 719 42 40 432 32 47 1894 65

Sumber : UN Comtrade 1998-2007, diolah

Berdasarkan hasil perihitungan yang diperoleh, nilai HI untuk komoditas ikan tuna segar dunia pada tahun 1998-2007 memiliki tingkat konsentrasi pasar rendah (Herfindahl Index berkisar antara 0-1000), tetapi pada tahun 1999 dan 2006 komoditas ikan tuna segar dunia memiliki tingkat konsentrasi pasar sedang (Herfindahl Index berkisar antara 1000-1800).

Pasar komoditas ikan tuna segar dunia memunjukkan struktur pasar monopolistik dan cenderung ke oligopoli untuk tahun 1998-2007, hanya pada tahun 1999 dan 2006 sruktur pasar berubah menjadi oligopoli. Hal ini dikarenakan nilai HI yang rendah berkisar antara 576 hingga 1193 dan banyaknya jumlah negara yang terlibat dalam pasar sangat banyak. Negara yang terlibat dalam kegiatan ekspor ikan tuna segar berkisar antara 36-49 negara, dimana tahun 1998 memiliki jumlah negara yang paling sedikit terlibat dalam ekspor ini

yaitu sebesar 38 negara dan yang tertinggi pada tahun 2003 sebanyak 51 negara.

Sejak tahun 1998 hingga 2003 jumlah negara yang terlibat mengalami kenaikan dan sejak tahun 2004 hingga 2007 negara yang terlibat mengalami penurunan.

Rasio tingkat konsentrasi yang ditunjukkan dengan nilai CR4 memperlihatkan kecendrungan dimana empat negara produsen terbesar menguasai 38-54 persen pasar selama tahun 1998-2007. Hal ini memperlihatkan bahwa komoditas tersebut berada dalam pasar persaingan monopolistik (concentration ratio berkisar antara 0-50 persen), dan pada tahun 1999-2001 dan 2006 pasar menunjukkan dalam struktur pasar yang oligopoli dimana penguasaan pasar melebihi dar 50 persen. Selama periode 1998-2007 negara yang mendominasi dalam pasar adalah Australia, Spanyol, Indonesia, Ekuador, EU-27. Spanyol memiliki pangsa pasar tertinggi pada tahun 1998-2003 dan EU-27 pada tahun 2004-2007.

Nilai HI dan CR4 menunjukkan bahwa komoditas ikan tuna segar berada dalam pasar monopolistik yang cenderung mengarah ke oligopoli. Hal ini berarti Indonesia masih memiliki kesempatan untuk menentukan harga, namun produk harus terdiferensiasi. Diferensiasi produk yang dapat dilakukan adalah dengan memperbaiki mutu produk yang dihasilkan agar mampu bersaing dengan produsen lain. Nilai HI dan CR4 ini berarti Indonesia masih memiliki keunggulan untuk bersaing dengan produsen lainnya.

Komoditas ikan tuna beku pada tahun 1998-2007 memiliki tingkat konsentrasi pasar rendah (Herfindahl Index berkisar antara 0-1000). Pasar komoditas ikan tuna beku dunia menunjukkan struktur pasar persaingan sempurna yang cenderung monopolistik. Hal ini terlihat dari nilai HI yang kecil berkisar antara 273 hingga 647 dan jumlah negara yang terlibat dalam pasar jumlahnya banyak. Negara yang terlibat dalam pasar komoditas ikan tuna beku pada tahun 1998-2007 antara 33-45 negara, dimana dari tahun 1998-2001 mengalami kenaikkan dan penurunan terjadi sejak tahun 2003-2007 mengalami fluktuasi jumlah negara yang terlibat.

Rasio tingkat konsentrasi yang ditunjukkan dengan nilai CR4 memperlihatkan kecendrungan dimana empat negara produsen terbesar menguasai 29-38 persen pasar selama tahun 1998-2007. Hal ini memperlihatkan bahwa

komoditas ikan tuna beku berada dalam struktur pasar persaingan sempurna yang cenderung monopolistik (concentration ratio berkisar antara 0-50 persen).

Negara yang mendominasi pasar komoditas ikan tuna beku pada tahun 1998-2007 adalah Perancis, Spanyol, EU-27, Korea, Jepang, Panama, dan Australia yang saling bergantian menguasasi pasar komoditas tersebut. Negara Korea memiliki pangasa pasar terbesar disetiap tahunnya.

Nilai HI dan CR4 menunjukkan bahwa komoditas ikan tuna beku berada dalam pasar monopolistik. Hal ini berarti Indonesia masih memiliki kesempatan untuk bersaing dalam pasar tersebut, namun produk yang dihasilkan harus memiliki keunggulan dibandingkan produk negara lain terutama negara penguasa pasar. Diferensiasi produk yang dapat dilakukan adalah dengan memperbaiki mutu produk yang dihasilkan agar mampu bersaing dengan produsen lain.

Komoditas ikan tuna beku memiliki nilai HI berkisar antara 952 hingga 1894. Komoditas ikan tuna olahan pada tahun 1998-1999, 2005, dan 2007 memiliki tingkat konsentrasi pasar tinggi. Tahun 2000 memiliki tingkat konsentrasi pasar rendah, dan pada tahun 2001-2004 dan 2006 memiliki tingkat konsentrasi pasar sedang. Hal ini menunjukkan bahwa pada tahun 1998-1999, 2005, dan 2007 komoditas tersebut berada dalam struktur pasar yang sedikit monopoli yang cenderung oligopoli. Tahun 2000 komoditas ini berada dalam struktur pasar monopoolistik yang mengarah ke oligopoli, dan pada tahun 2001- 2004 dan 2006 berada dalam pasar oligopoli. Saat pasar berada dalam struktur monopoli yang cenderung oligopoli negara yang terlibat masih banyak, tetapi hanya beberapa negara yang mampu menguasai pasar. Jumlah negara yang terlibat dalam pasar komoditas ini berkisar antara 39-49 negara.

Rasio tingkat konsentrasi yang ditunjukkan dengan CR4 memperlihatkan kecendrungan dimana empat negara produsen terbesar menguasai pasar lebih dari 60 persen selama tahun 1998-2007, kecuali pada tahun 2000 dimana CR4 hanya 52 persen. Hal ini memperlihatkan bahwa komoditas ikan tuna olahan berada dalam struktur pasar yang cenderung oligopoli. Negara yang mendominasi pasar komoditas ikan tuna olahan ini selama tahun 1998-2007 adalah Thailand, Spanyol, Perancis, Ekuador, Seychelles, Mauritus, dan Filipina.

Nilai HI dan CR4 menunjukkan bahwa komoditas ikan tuna olahan berada dalam pasar oligopoli. Indonesia tidak termasuk dalam negara yang menguasai pasar. Hal ini berarti Indonesia hanya berperan sebagai pengikut pasar dan tidak memiliki kesempatan untuk menentukan harga.

Analisis struktur pasar komoditas ikan tuna baik untuk ikan tuna segar, beku, dan olahan berdasarkan nilai HI dan CR4 berada dalam pasar monopolistic yang cenderung mengarah ke oligopoli. Hal ini menyebabkan Indonesia masih memiliki potensi untuk tetap bersaing di pasar internasional dan dapat menetapkan harga, namun untuk mengatasi persaingan Indonesia harus melakukan diferensiasi produk.

Pasar yang mengarah ke strukutr pasar oligopli harus diantisipasi dengan baik, sebab jika tidak Indonesia dalam pasar hanya akan berperan sebagai pengikut pasar tanpa kesempatan untuk menentukkan harga di pasaran. Posisi ini mengakibatkan Indonesia tidak dapat mengambil keputusan yang berkaitan dengan harga maupun produk, tanpa terlebih dahulu mengacu kepada keputusan pemimpin pasar. Namun, Indonesia masih memiliki peluang untuk tetap bersaing dalam pasar internasional karena untuk komoditas ikan tuna segar Indonesia masih termasuk negara yang memiliki penguasaan pasar yang cukup baik dan untuk ikan tuna beku dan olahan harus ditingkatkan ekspornya (besarnya ekspor dan market share ada pada Lampiran 4 sampai dengan 9).

6.2. Analisis Keunggulan Komparatif Komoditas Ikan Tuna Nasional

Keunggulan komparatif komoditas ikan tuna Indonesia di pasar internasional diukur dengaan menggunakan Indeks Revealed Comparatif Advabtage (RCA). Indeks ini digunakan untuk membandingkan posisi daya saing Indonesia dengan negara produsen lainnya di pasar ikan tuna internasional.

Semakin tinggi nilai Indeks RCA (lebih dari satu) menunjukkan bahwa negara yang bersangkutan memiliki keunggulan komparatif dalam produk tersebut dan memiliki daya saing yang kuat., begitu pula sebaliknya. Jika RCA sama dengan satu, berarti daya saing komoditas tersebut sama dengan negara lain yang terlibat dalam kegiatan ekspor komoditas tersebut.

Perhitungan Indeks RCA ekspor suatu komoditas negara tertentu dibandingkan dengan total ekspor negara tersebut, maka negara yang jumlah

ekpsornya relatif sama dengan negara lain namun total ekspornya lebih besar akan mempunyai indeks RCA yang lebih kecil. Oleh karena itu penting untuk melihat pangsa pasar negara tersebut untuk menunjukkan bahwa daya saing negara tersebut kuat atau lemah.

Perhitungan Indeks RCA hanya dilakukan untuk negara-negara pengekspor yang memiliki angka ekspor yang besar untuk komoditas ikan tuna baik dalam bentuk segar, beku, dan olahan. Negara-negara tersebut adalah Australia, Ekuador, Uni Eropa, Perancis, Indonesia, Italia, Jepang, Filipina, Republik Korea, Singapura, Spanyol, Seychelles, dan Thailand. Negara Australia, Uni Eropa, Perancis, Jepang, dan Singapura memiliki nilai ekspor yang besar untuk komoditi ikan tuna segar dan beku. Negara Ekuador, Filipina dan Italia memiliki nilai ekspor yang besar untuk komoditas ikan tuna segar dan olahan.

Negara Seychelles dan Thailand memiliki nilai ekspor yang besar untuk komoditas ikan tuna olahan. Republik Korea memiliki nilai yang besar untuk ekspor ikan tuna beku. Negara Spanyol dan Indonesia memiliki nilai ekspor yang besar untuk ketiga komoditas ikan tuna.

Tabel 14. Indeks RCA untuk Komoditas Ikan Tuna Segar Tahun 2002-2007

Negara 2002 2003 2004 2005 2006 2007

RCA Rank RCA Rank RCA Rank RCA Rank RCA Rank RCA Rank

Australia 2,30 2 2,74 1 2,69 1 2,26 3 1,53 4 1,83 3

Ekuador 0,18 9 0,34 8 0,07 10 0,05 11 0,05 11 0,11 9

EU-27 0,33 8 1,84 5 2,28 3 1,89 4 1,76 2 3,06 1

Perancis 0,47 7 0,19 9 0,26 8 0,68 8 0,21 8 1,03 7

Indonesia 2,81 1 2,39 2 2,60 2 2,31 2 1,62 3 2,27 2

Italia 1,25 5 1,16 6 1,38 6 1,73 5 1,50 5 1,79 4

Jepang 2,20 3 2,26 3 1,55 5 2,54 1 3,70 1 1,61 5

Filipina 1,20 6 0,68 7 0,55 7 0,70 7 0,37 7 0,65 8

Rep.

Korea 0,05 11 0,10 10 0,06 11 0,10 9 0,08 10 0,11 10

Seychelles 0,00 - 0,00 - 0,00 - 0,00 - 0,00 - 0,00 -

Spanyol 1,95 4 1,88 4 1,78 4 1,19 6 0,90 6 1,50 6

Thailand 0,06 11 0,07 11 0,07 9 0,07 10 0,09 9 0,08 11

Sumber: UN Comtrade 2008, diolah

Perhitungan Indeks RCA pada Tabel 14 menunjukkan bahwa indeks RCA Indonesia untuk komoditas ikan tuna segar tahun 2002-2007 nilainya selalu lebih dari satu (berkisar antara 1,62 hingga 2,81). Hal ini menunjukkan bahwa Indonesia memiliki keunggulan komparatif terhadap komoditas ikan tuna segar di pasar internasional. Negara Indonesia selalu menempati peringkat tiga besar

untuk indeks RCA komoditas ikan tuna segar. Negara yang menjadi pesaing kuat untuk komoditas ikan tuna segar adalah Australia, Jepang dan Spanyol yang memiliki indeks RCA lebih besar dari satu. Indeks RCA ini berarti Indonesia memiliki keunggulan komparatif antara 1,62 hingga 2,81 relatif lebih baik dibandingkan negara eksportir lain.

Indeks RCA Indonesia memperlihatkan bahwa Indonesia memiliki daya saing yang kuat untuk komoditas ikan tuna segar. Selain keunggulan komparatif perlunya melihat penguasaan pangsa pasar negara Indonesia untuk komoditas ikan tuna segar di pasar internasional. Sejak tahun 2002-2007 penguasaan pasar Indonesia untuk ikan tuna segar cukup besar yaitu rata-rata sebesar 9,49 persen per tahun (Tabel 15). Indonesia merupakan negara dengan penguasaan terbesar ketiga di dunia. Negara Spanyol sebenarnya memiliki pangsa pasar tebesar dengan rata-rata sebesar 12,99 persen, namun untuk indeks RCA berada dibawah Indonesia sebab total ekspornya lebih besar negara Indonesia.

Tabel 15. Pangsa Pasar Komoditas Ikan Tuna Segar Tahun 2002-2007 (%)

Negara 2002 2003 2004 2005 2006 2007 Rata-rata

per tahun

Australia 9,63 9,06 6,26 5,39 3,05 4,21 6,27

Ekuador 0,81 1,46 0,24 0,23 0,21 0,54 0,58

EU-27 1,56 10,66 15,88 10,69 9,99 17,85 11,11

Perancis 4,35 1,60 2,00 2,23 1,63 2,70 2,42

Indonesia 12,53 9,12 10,65 9,71 5,93 8,98 9,49

Italia 2,92 2,18 2,93 4,24 3,52 4,13 3,32

Jepang 3,23 2,77 3,02 3,16 13,60 2,43 4,70

Filipina 3,50 1,87 0,92 1,18 0,73 0,79 1,50

Rep. Korea 0,28 0,38 0,26 0,36 0,22 0,30 0,30

Seychelles 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Spanyol 17,15 15,88 15,73 9,75 6,95 12,47 12,99

Thailand 0,97 1,09 1,18 1,32 1,78 1,50 1,31

Sumber: UN Comtrade 2008, diolah

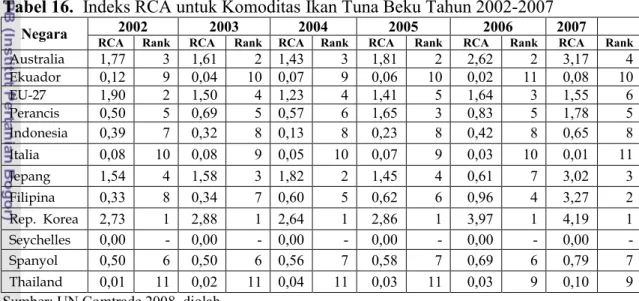

Tabel 16 menunjukkan bahwa indeks RCA Negara Indonesia untuk komoditas ikan tuna beku tidak memiliki keunggulan komparatif, karena nilainya dibawah satu (berkisar antara 0,13 hingga 0,65). Hal ini berarti negara Indonesia memiliki keunggulan komparatif antara 0,13 hingga 0,65 relatif lebih kecil diantara negara eksportir lainnya. Negara Indonesia hanya mampu menempati peringkat peringkat delapan untuk indeks RCA diantara negara pengekspor

lainnya. Negara yang memiliki indeks RCA terbesar untuk komoditas ikan tuna beku adalah Republik Korea, Australia, Uni Eropa, dan Jepang.

Indeks RCA ini memperlihatkan bahwa negara Indonesia tidak memiliki keunggulan komparatif dan pengusasan pangsa pasarnya juga kecil sehingga daya saingnya sangat rendah. Rendahnya daya saing komoditas ikan tuna beku ini disebabkan nilai ekspor Indonesia untuk ikan tuna beku kecil dan lebih banyak mengekspor ikan tuna dalam bentuk segar karena negara tujuan ekspor.

Komoditas ikan tuna dalam bentuk beku yang dihasilkan oleh Indonesia kualitasnya belum baik karena masih minimnya alat dan penerapan sistem manajemen pengolahan pasca panen.

Tabel 16. Indeks RCA untuk Komoditas Ikan Tuna Beku Tahun 2002-2007

Negara 2002 2003 2004 2005 2006 2007

RCA Rank RCA Rank RCA Rank RCA Rank RCA Rank RCA Rank

Australia 1,77 3 1,61 2 1,43 3 1,81 2 2,62 2 3,17 4

Ekuador 0,12 9 0,04 10 0,07 9 0,06 10 0,02 11 0,08 10

EU-27 1,90 2 1,50 4 1,23 4 1,41 5 1,64 3 1,55 6

Perancis 0,50 5 0,69 5 0,57 6 1,65 3 0,83 5 1,78 5

Indonesia 0,39 7 0,32 8 0,13 8 0,23 8 0,42 8 0,65 8

Italia 0,08 10 0,08 9 0,05 10 0,07 9 0,03 10 0,01 11

Jepang 1,54 4 1,58 3 1,82 2 1,45 4 0,61 7 3,02 3

Filipina 0,33 8 0,34 7 0,60 5 0,62 6 0,96 4 3,27 2

Rep. Korea 2,73 1 2,88 1 2,64 1 2,86 1 3,97 1 4,19 1

Seychelles 0,00 - 0,00 - 0,00 - 0,00 - 0,00 - 0,00 -

Spanyol 0,50 6 0,50 6 0,56 7 0,58 7 0,69 6 0,79 7

Thailand 0,01 11 0,02 11 0,04 11 0,03 11 0,03 9 0,10 9

Sumber: UN Comtrade 2008, diolah

Rendahnya indeks RCA ikan tuna beku juga ditandai dengan enguasaan pangsa pasar negara Indonesia untuk komoditas ikan tuna beku rata-rata pertahun hanya 1,43 persen per tahun (Table 17). Negara Indonesia tidak termasuk negara yang memiliki keunggulan bersaing untuk komoditas ini. Penguasaan pasar terbesar dikuassai oleh negara Republik Korea yaitu rata-rata sebesar 11,58 persen.

Tabel 17. Pangsa Pasar Ikan Tuna Beku Tahun 2002-2007 (%)

Negara 2002 2003 2004 2005 2006 2007 Rata-rata

per tahun

Australia 7,40 5,35 3,33 4,29 5,22 7,28 5,48

Ekuador 0,54 0,18 0,23 0,27 0,10 0,40 0,29

EU-27 8,88 8,66 8,56 7,96 9,35 9,03 8,74

Perancis 4,59 5,84 4,43 5,41 6,39 4,65 5,22

Indonesia 1,73 1,21 0,54 0,97 1,53 2,58 1,43

Italia 0,18 0,15 0,11 0,17 0,07 0,02 0,12

Jepang 2,26 1,95 3,55 1,80 2,23 4,55 2,72

Filipina 0,96 0,93 1,00 1,04 1,90 3,97 1,63

Rep. Korea 15,17 11,09 10,8 9,93 10,75 11,72 11,58

Seychelles 0,00 0,00 0,00 0,00 0,00 0,00 0,00

Spanyol 4,40 4,24 4,94 4,71 5,31 6,56 5,02

Thailand 0,18 0,27 0,57 0,64 0,60 1,97 0,71

Sumber: UN Comtrade 2008, diolah

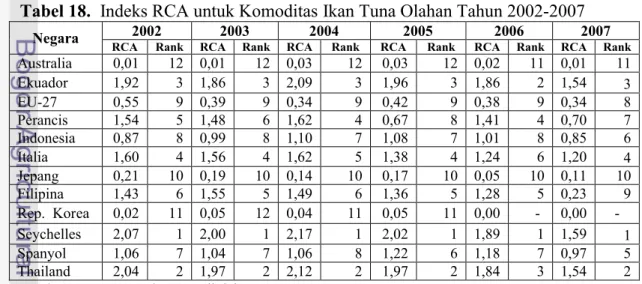

Tabel 18 menunjukkan bahwa umumnya pada komoditas ikan tuna olahan negara Indonesia mempunyai keunggulan komparatif karena memiliki indeks RCA lebih besar daripada satu . Indeks RCA Indonesia mengalami fluktuatif, pada tahun 2002 dan 2003 indeks RCA hanya sebesar 0,88 dan 0,99. Pada tahun 2004 hingga 2006 indeks RCA negara Indonesia lebih besar dari satu, namun pada tahun 2007 mengalami penurunan. Hal ini berarti negara Indonesia memiliki keunggulan komparatif antara 0,85 hingga 1,10 relatif lebih baik dibandingkan dengan negara eksportir lainnya. Indeks RCA memperlihatkan bahwa negara Indonesia memiliki daya saing yang lemah untuk komoditas ikan tuna olahan.

Negara yang memiliki indeks RCA terbesar untuk ikan tuna olahan adalah Seychelles dan Thailand.

Tabel 18. Indeks RCA untuk Komoditas Ikan Tuna Olahan Tahun 2002-2007

Negara 2002 2003 2004 2005 2006 2007

RCA Rank RCA Rank RCA Rank RCA Rank RCA Rank RCA Rank

Australia 0,01 12 0,01 12 0,03 12 0,03 12 0,02 11 0,01 11

Ekuador 1,92 3 1,86 3 2,09 3 1,96 3 1,86 2 1,54 3

EU-27 0,55 9 0,39 9 0,34 9 0,42 9 0,38 9 0,34 8

Perancis 1,54 5 1,48 6 1,62 4 0,67 8 1,41 4 0,70 7

Indonesia 0,87 8 0,99 8 1,10 7 1,08 7 1,01 8 0,85 6

Italia 1,60 4 1,56 4 1,62 5 1,38 4 1,24 6 1,20 4

Jepang 0,21 10 0,19 10 0,14 10 0,17 10 0,05 10 0,11 10

Filipina 1,43 6 1,55 5 1,49 6 1,36 5 1,28 5 0,23 9

Rep. Korea 0,02 11 0,05 12 0,04 11 0,05 11 0,00 - 0,00 -

Seychelles 2,07 1 2,00 1 2,17 1 2,02 1 1,89 1 1,59 1

Spanyol 1,06 7 1,04 7 1,06 8 1,22 6 1,18 7 0,97 5

Thailand 2,04 2 1,97 2 2,12 2 1,97 2 1,84 3 1,54 2

Sumber: UN COmtrade 2008, diolah

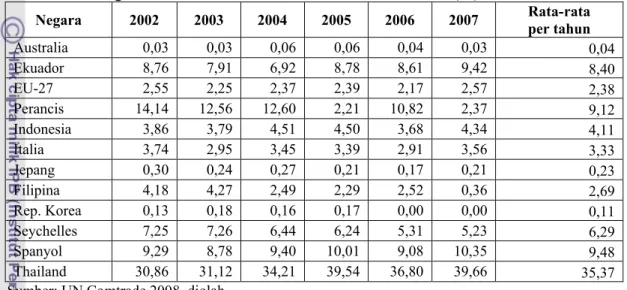

Pengusaan pasar negara Indonesia untuk komoditas ikan tuna olahan rata- rata hanya 4,11 persen per tahun (Tabel 19). Pangsa pasar terbesar dikuasai oleh Negara Thailand dan Perancis yang masing meguasasi pasar rata-rata sebesar 35,37 dan 9,12 persen.

Tabel 19. Pangsa Pasar Ikan Tuna Olahan Tahun 2002-2007 (%)

Negara 2002 2003 2004 2005 2006 2007 Rata-rata

per tahun

Australia 0,03 0,03 0,06 0,06 0,04 0,03 0,04

Ekuador 8,76 7,91 6,92 8,78 8,61 9,42 8,40

EU-27 2,55 2,25 2,37 2,39 2,17 2,57 2,38

Perancis 14,14 12,56 12,60 2,21 10,82 2,37 9,12

Indonesia 3,86 3,79 4,51 4,50 3,68 4,34 4,11

Italia 3,74 2,95 3,45 3,39 2,91 3,56 3,33

Jepang 0,30 0,24 0,27 0,21 0,17 0,21 0,23

Filipina 4,18 4,27 2,49 2,29 2,52 0,36 2,69

Rep. Korea 0,13 0,18 0,16 0,17 0,00 0,00 0,11

Seychelles 7,25 7,26 6,44 6,24 5,31 5,23 6,29

Spanyol 9,29 8,78 9,40 10,01 9,08 10,35 9,48

Thailand 30,86 31,12 34,21 39,54 36,80 39,66 35,37

Sumber: UN Comtrade 2008, diolah

Rendahnya daya saing Indonesia untuk komoditas ini disebabkan oleh rendahnya nilai ekspor ikan tuna dalam bentuk olahan. Tujuh industri pengalengan ikan tuna di Jawa Timur,saat ini empat unit tidak berproduksi lagi.

Sulawesi Utara yang semula memiliki empat industri, saat ini hanya dua yang masih beroperasi. Namun, kedua industri tersebut sekarang telah diambil alih oleh investor dari Filipina. Bali saat ini hanya satu unit yang masih aktif, sebelumnya ada dua industri pengalengan ikan tuna. Perusahaan pengolahan ikan banyak yang tidak beroperasi karena kurangnya bahan baku dan modal untuk terus melanjtukan usahanya. Peraturan pemerintah yang mengijinkan penjualan tuna secara gelondongan, juga mempengaruhi ekspor tuna olahan. Para penangkap ikan tuna lebih senang menjual langsung ikan tuna segar terutama yang masuk grade A, menurut mereka daya beli pengolah di dalam negeri masih rendah dan belum mampu membeli dengan harga yang lebih tinggi daripada harga ekspor.

Masalah ini membuata adanya sedikit pertentangan antara industri pengolah dan pemasar ekspor.

Indeks RCA Indonesia memiliki keunggulan komparatif untuk komoditas ikan tuna segar dan olahan, namun untuk komoditas ikan tuna beku Indonesia tidak memiliki keunggulan komparatif. Penguasaan pangsa pasar untuk komoditas ikan tuna segar yang besar, namun tidak untuk komoditas ikan tuna beku dan olahan. Oleh karena itu diperlukan upaya-upaya untuk meningkatkan pangsa pasar terutama untuk komoditas ikan tuna beku dan olahan dan meningkatkan daya saing komoditas Ikan tuna baik segar, beku dan olahan di pasar internasional baik secara internal maupun eksternal

Upaya internal yang harus dilakukan yaitu memperbaiki kualitas ikan terutama dari penyakit dan berbagai isu tentang keamanan pangan yang menjadi hambatan dalam perdagangan ikan tuna di pasar internasional dan penerapan teknologi yang lebih baik dalam pengolahan ikan. Upaya ekstenal yang dilakukan yaitu memperluas jaringan kerjasama internasional dengan melakukan usaha ekspor ke negara lain selain negara yang menjadi tujuan utama ekspor dan mengikuti organisasi yang berkaitan dengan perdagangan ikan tuna di pasar internasional agar mudah dalam melakukan perdagangan internasional.

6.3. Analisis Keunggulan Kompetitif Komoditas Ikan Tuna Nasional

Daya saing suatu negara selain dilihat dari keunggulan komparatifnya harus dilihat pula keunggulan kompetitifnya. Suatu negara tidak bisa hanya menggantungkan keunggulannya pada keunggulan komparatif, tetapi juga harus didukung oleh keunggulan kompetitif (Zamroni 2000). Strategi persaingan dalam perdagangan dunia sangat penting, terutama dengan mulainya era perdagangan bebas yang membuat hambatan baik tarif maupun non-tarif berkurang.

Daya saing komoditas ikan tuna nasional dilihat berdasarkan Teori Berlian Porter. Teori Berlian Porter menjelaskan ada empat kondisi faktor yang berpengaruh terhadap daya saing internasional. Empat kondisi faktor (faktor internal) tersebut adalah kondisi faktor sumberdaya, kondisi permintaan, eksistensi industri pendukung dan terkait, dan strategi persaingan. Peran pemerintah dan peran kesempatan berada diluar industri ikan tuna (faktor eksternal), namun kedua peran ini turut mempengaruhi daya saing ikan tuna nasional. Penjelasan tentang kondisi faktor internal dan eksternal ikan tuna nasional adalah sebagai berikut:

6.3.1. Kondisi Faktor Sumberdaya

Kondisi faktor sumberdaya yang berpengaruh terhadap agribisnis ikan tuna adalah sumberdaya fisik atau alam, sumberdaya manusia, sumberdaya ilmu pengetahuan dan teknologi, sumberdaya modal, dan sumberdaya infrastruktur.

Kelima faktor ini memiliki keterkaitan dalam rangka agribisnis ikan tuna. Berikut penjelasan mengenai kondisi kelima faktor sumberdaya tersebut:

6.3.1.1. Sumberdaya Fisik atau Alam

Sumberdaya fisik atau alam ini menyangkut ketersediaan ikan tuna di negara Indonesia. Sumberdaya perikanan yang mempengaruhi daya saing ikan tuna di pasar internasional meliputi, ketersedian daerah penangkapan, ketersediaan kapal dan biaya yang terkait dalam penangkapan ikan tuna.

Ketersediaan daerah penangkapan seperti yang telah dijelaskan pada bab pendahuluan (Tabel 2), wilayah Indonesia masih memiliki daerah yang cukup luas untuk penangkapan ikan tuna. Aktivitas penangkapan masih terfokus di daerah Selat Malaka dan Laut Jawa karena umumnya Bandar pelabuhan yang paling aktif terletak di wilayah Jakarta, Pelabuhan Ratu, Cilacap dan Bali.

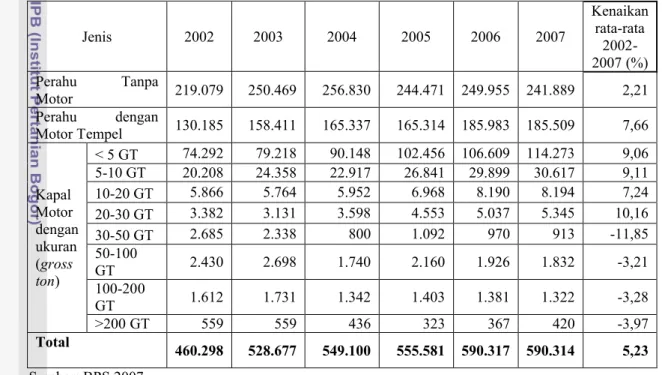

Ketersediaan terhadap kapal untuk menangkap juga mempengaruhi daya saing ikan tuna nasional. Kapal yang tersedia sangat berguna untuk penangkapan ikan. Ikan tuna memiliki sifat mudah bermigrasi, sehingga untuk penangkapannya dibutuhkan kapal berukuran besar. Ketersediaan kapal untuk pengangkapan ikan tuna ditampilkan pada Tabel 19.

Tabel 20 menunjukkan bahwa nelayan Indonesia umumnya melaut dengan kapal tanpa motor dengan ukuran perahu yang kecil. Persentase penggunaan kapal tanpa motor pada tahun 2007 sebesar 41 persen, kapal dengan motor temple 31 persen, dan kapal motor sebanyak 28 persen. Rendahnya nilai penggunaan kapal motor membuat jumlah ikan yang mampu diekspor sangat sedikit, sebab penggunaan kapal tanpa motor tidak dilengkapi dengan alat penyimpan ataupun es batu. Hal ini menyebabkan saat sampai ke daratan ikan sudah tidak segar lagi.

Kapal motor dibedakan umumnya dibedakan menjadi tiga jenis yaitu:

1) Kapal besar. Kapal ini terbuat dari besi yang berukuran >200 GT dan dilengkapi fasilitas ruang pendingin (deep freezing) yang dapat menyimpan ikan dalam jangka waktu berbulan-bulan.

2) Kapal fresh tuna. Kapal ini terbuat dari kayu atau fiber glass yang berukuran 50-200 GT dan dilengkapi dengan ruang pendingin dengan temperature 400C yang cukup menjaga kesegaran ikan hingga tiga minggu.

3) Kapal kecil. Kapal ini terbuat dari kayu atau fiber glass yang berukuran <50 GT yang membawa es batu, air es, atau flake ice di dalam palkanya dan biasanya untuk kegiatan penangkapan satu atau beberapa hari.

Tabel 20. Jumlah Kapal Motor Berdasarkan Ukurannya Tahun 2002-2007 (unit)

Jenis 2002 2003 2004 2005 2006 2007

Kenaikan rata-rata

2002- 2007 (%) Perahu Tanpa

Motor 219.079 250.469 256.830 244.471 249.955 241.889 2,21 Perahu dengan

Motor Tempel 130.185 158.411 165.337 165.314 185.983 185.509 7,66

Kapal Motor dengan ukuran (gross ton)

< 5 GT 74.292 79.218 90.148 102.456 106.609 114.273 9,06 5-10 GT 20.208 24.358 22.917 26.841 29.899 30.617 9,11

10-20 GT 5.866 5.764 5.952 6.968 8.190 8.194 7,24

20-30 GT 3.382 3.131 3.598 4.553 5.037 5.345 10,16

30-50 GT 2.685 2.338 800 1.092 970 913 -11,85

50-100

GT 2.430 2.698 1.740 2.160 1.926 1.832 -3,21

100-200

GT 1.612 1.731 1.342 1.403 1.381 1.322 -3,28

>200 GT 559 559 436 323 367 420 -3,97

Total 460.298 528.677 549.100 555.581 590.317 590.314 5,23

Sumber: BPS 2007

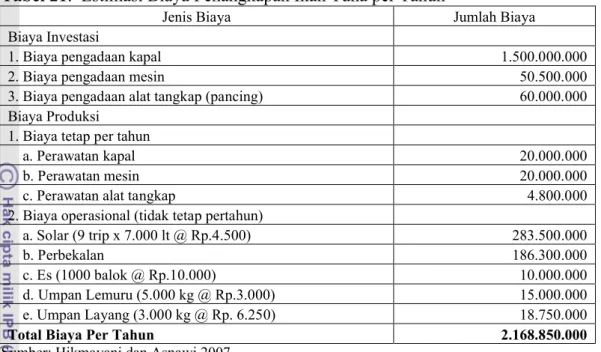

Biaya yang terkait dalam penangkapan ikan tuna dengan alat tangkap Long Line .(rawai tuna) dengan asumsi seperti berikut:

1) Kapal yang digunakan ukuran 30 GT dengan kebutuhan Solar 7.000 liter per trip

2) Satu kali trip selama 20 hari dan dalam hanya ada Sembilan kali trip.

Perhitungan biaya ikan tuna dalam setahun berdasarkan asumsi di atas dijelaskan pada Tabel 21. Biaya yang paling besar dikeluarkan terletak pada kebutuhan bahan bakar dengan persentase sebesar 13,07 persen.

Tabel 21. Estimasi Biaya Penangkapan Ikan Tuna per Tahun

Jenis Biaya Jumlah Biaya

Biaya Investasi

1. Biaya pengadaan kapal 1.500.000.000

2. Biaya pengadaan mesin 50.500.000

3. Biaya pengadaan alat tangkap (pancing) 60.000.000

Biaya Produksi

1. Biaya tetap per tahun

a. Perawatan kapal 20.000.000

b. Perawatan mesin 20.000.000

c. Perawatan alat tangkap 4.800.000

2. Biaya operasional (tidak tetap pertahun)

a. Solar (9 trip x 7.000 lt @ Rp.4.500) 283.500.000

b. Perbekalan 186.300.000

c. Es (1000 balok @ Rp.10.000) 10.000.000

d. Umpan Lemuru (5.000 kg @ Rp.3.000) 15.000.000

e. Umpan Layang (3.000 kg @ Rp. 6.250) 18.750.000

Total Biaya Per Tahun 2.168.850.000

Sumber: Hikmayani dan Asnawi 2007

Kondisi faktor sumberdaya alam untuk komoditas ikan tuna dilihat dari segi ketersediaan daerah penangkapan masih baik, namun untuk kondisi ketersediaan kapal dan biaya terkait dengan penangkapan ikan tuna terdapat kendala yaitu rendahnya kapal berukuran besar yang beroperasi dan tinggi biaya yang dikeluarkan terutama untuk bahan bakar. Daya saing komoditas ikan tuna nasional akan meningkat jika kualitas dan kuantitas ikan tuna juga meningkat, maka diperlukan upaya untuk menjaga ketersediaan ikan tuna diperairan dan memperbanyak jumlah kapal motor agar dapat melakukan penangkapan di laut lepas.

6.3.1.2. Sumberdaya Manusia

Sumberdaya manusia merupakan faktor penentu dalam peningkatan dinamika pembangunan suatu negara. Sumberdaya manusia merupakan faktor penggerak sumberdaya lain yang besifat statis. Sumberdaya manusia sangat penting untuk meningkatkan daya saing terutama dalam suasana persaingan yang sangat ketat. Sumberdaya manusia yang terkait dengan perdagangan ikan tuna dan mempengaruhi daya saing ikan tuna di pasar internasional ini meliputi jumlah tenaga kerja yang tersedia baik di bagian hulu dan hilir, kemampuan dan keterampilan yang dimiliki oleh sumberdaya manusia tersebut.

Jumlah penduduk Indonesia yang saat ini berprofesi sebagai nelayan menurut Tabel 22 terbagi menjadi tiga jenis, yaitu nelayan penuh, nelayan sebagai pekerjanan sampingan utama, dan nelayan sebagai pekerjaan sampingan tambahan. Persentase nelayan penuh dari tahun 2006-2007 mengalami penurunan sebesar 15,32 persen, untuk nelayan sampingan utama naik sebesar 28,58 persen, dan untuk nelayan sampingan tambahan naik sebesar 16,82 persen. Nelayan penuh mengalami penurunan sebab banyak nelayan yang tidak dapat melaut karena keterbatasan modal dan beralih ke pekerjaan lain atau berubah menjadi nelayan sampingan. Keterampilan penangkapan ikan pun dikategorikan masih tradisional, jika dibandingkan dengan negara lain yang kapal untuk penangkapan sudah dilengkapi dengan alat pendeteksi ikan. Alat ini sangat berguna untuk mengetahui letak gerombolan ikan tuna. Nelayan yang telah bekerjasama dengan perusahaan pengolahan atau eksportir memiliki pengetahuan dan penguasaan teknologi yang cukup baik serta kapal yang digunakan sudah memiliki ruang pendingin dan alat pendeteksi ikan.

Tabel 22. Jumlah Nelayan menurut Kategori Nelayan Tahun 2002-2007

Tahun Nelayan Penuh

(Full time) Sambilan Utama

(Part time-major) Sambilan Tambahan (Part time-minor)

2002 1.277.129 923.322 371.591

2003 1.729.671 1.112.217 469.933

2004 1.182.604 826.206 337.972

2005 1.145.653 648.591 263.742

2006 1.293.530 626.065 283.817

2007 1.095.399 805.011 331.557

Kenaikan rata-rata 2002-

2007 (%) -0,35 4,28 0,17

Kenaikan 2006-2007 (%) -15,32 28,58 16,82

Sumber: BPS 2007

Tingkat pengetahuan dan keterampilan sumberdaya manusia untuk pengolahan pasca panen dan pemasaran yang dimiliki masih dibawah standar.

Indikator dari rendahnya tingkat pengetahuan dan keteremapilan terlihat dari sedikitnya perusahaan yang mampu menghasilkan ikan tuna sesuai dengan selera konsumen dan adanya keterbatasan jumlah perusahaan yang mampu mendapatkan ijin ekspor. Ikan tuna Indonesia banyak yang terkena isu keamanan pangan yang menandakan rendahnya pengawasan mutu baik setelah penangkapan maupun saat pengolahan. Sumberdaya manusia untuk komoditas ikan tuna nasional

memerlukan pembenahan untuk meningkatkan kualitas dan kuantitas ikan tuna nasional.

6.3.1.3. Sumberdaya Ilmu Pengetahuan dan Teknologi (IPTEK)

Sumberdaya ilmu pengetahuan dan teknologi yang mempengaruhi daya saing ikan tuna nasional adalah, ketersediaan pengetahuan teknis ekspor, kertersediaan pengetahuan untuk penangkapan pengetahuan tentang penyimpanan ikan setelah pengangkapan, lembaga penelitian, asosiasi pengusaha, dan asosiasi perdagangan. Pengetahuan tentang teknis ekspor telah dimiliki oleh Indonesia terutama untuk negara tujuan utama terdapat pada Lampiran 10,11 dan 12.

Teknologi yang digunakan dalam pemanfaatan sumber daya tuna disesuaikan dengan sifat dan tingkah laku ikan sasaran. Tuna merupakan ikan perenang cepat yang bergerombol. Oleh karena itu, alat penangkap ikan yang digunakan haruslah yang sesuai dengan perilaku ikan tersebut. Ada lima macam alat penangkap tuna, yaitu rawai tuna (long line), huhate (pole and line), pancing tangan (handline), pukat cincin (purse seine), dan jaring insang (gillnet).

Ikan tuna setelah ditangkap harus dijaga kesegarannya, sehingga dibutuhkan penanganan yang tepat pasca penangkapan. Kesegaran ikan tuna dapat ditangani dengan pemberian suhu rendah melalui proses pendinginan dan pembekuan. Penerapan suhu rendah adalah untuk menghindarkan hasil perikanan terhadap kerusakan yang disebabkan oleh autolisa atau karena pertumbuhan mikroba. Aktifitas enzim maupun pertumbuhan mikroba sangat dipengaruhi oleh suhu. Pada kondisi tertentu aktifitasnya menjadi optimum dan pada kondisi lain aktifitasnya dapat menurun, terhambat bahkan terhenti. Suhu optimum dimana enzim dan mikroba mempunyai aktifitas yang paling baik biasanya terletak pada suhu di antara sedikit di bawah dan di atas suhu kamar.

Berdasarkan peraturan dari International Institut of Refrigeration, Paris suhu penyimpanan untuk ikan berlemak (termasuk ikan tuna) dibagi menjadi beberapa jenis menurut waktu penyimpanan, empat bulan pada suhu -180C, delapan bulan pada suhu -250C dan 24 bulan pada suhu -300 C. Suhu penyimpanan beku bagi produk ikan yang akan dimanfaatkan untuk sashimi, dianjurkan pada suhu -500C hingga -600C.

Lembaga penelitian dalam hal ini terkait dengan adanya badan strandadisasi nasional (BSN) yang berguna untuk mengawasi mutu ikan yang dihasilkan agar sesuai dengan ketentuan negara tujuan ekspor. Komoditas ikan tuna memiliki asosiasi yang dibentuk oleh pemerintah untuk mengurus tentang ikan tuna yaitu dengan dibentuknya Asosiasi Ikan Tuna Nasional (Astuin) dan adanya Asosiasi Pengalengan Ikan Indonesia (Apiki) yang merupakan gabungan pengusaha pengolahan ikan termasuk ikan tuna dan Asosiasi Tuna Longline Indonesia.

6.3.1.4. Sumberdaya Modal

Sumberdaya modal termasuk salah satu yang mempengaruhi daya saing ikan tuna di pasar internasional. Perikanan nasional dihadapkan pada masalah permodalan, akses permodalan untuk sektor perikanan masih terbilang sedikit dan sulit untuk didapat. Pemerintah melalui DKP telah mengeluarkan beberapa program pembiayaan untuk perikanan seperti Program Pemberdayaan Ekonomi Masyarakat Pesisir (PEMP) dan Program Nasional Pemberdayaan Masyarakat Mandiri-Kelautan dan Perikanan (PNPM Mandiri-KP). DKP juga membangun Lembaga Keuangan Mikro (LKM) Swamitra Mina melalui kerjasama dengan Bank Bukopin, Bank Syariah Mandiri dan PT. Permodalan Nasional Madani (PT.

PNM).

Kegiatan PEMP diinisasi untuk mengatasi berbagai permasalahan akibat krisis ekonomi, kenaikan BBM, kesenjangan, kemiskinan, dan rendahnya kapasitas sumberdaya manusia (masyarakat) pesisir serta upaya mengoptimalkan pemanfaatan potensi sumberdaya kelautan dan perikanan. Program PEMP meliputi beberapa kegiatan yang menjadi bagian dari program besar PEMP.

Beberapa kegiatan tersebut adalah :

1) Klinik Bisnis. Klinik ini berguna untuk konsultasi dan pendampingan bisnis bagi masyarakat terutama penerima Bantuan Sosial Mikro dengan output layanan Konsultasi yang berkaitan dengan rencana bisnis, pangsa pasar, mitra usaha, rasio keuntungan dan pengembangan bisnis termasuk tatacara proposal ke LKM/Bank

2) Kedai Pesisir LEPPM3 melalui Unit Usaha Kedai Pesisir dengan Output layanan.

Kedai ini melayani dan menyediakan kebutuhan pokok masyarakat dan kebutuhan usaha bagi masyarakat pesisir berbentuk outlet dengan system swalayan berlokasi di pusat kegiatan usaha masyarakat pesisir. Kedai ini juga berfungsi sebagai pemasok bagi warung-warung sejenis di sekitarnya.

3) Program Solar Packed Dealer untuk Nelayan (SPDN)/ Stasiun Pengisian Bahan Bakar Minyak untuk Nelayan (SPBN). SPDN/SPBN dengan Output layanan Melayani kebutuhan BBM bagi nelayan dan pembudidaya ikan skala kecil dengan harga sesuai ketetapan pemerintah.

PNPM Mandiri-KP merupakan program lain yang dilakukan pemerintah untuk membantu dalam permodalan. Kegiatan pokok PNPM Mandiri-KP ini terdiri dari:

1) Perencanaan pembangunan wilayah dan sumberdaya kelautan dan perikanan berbasis desa.

2) Pembangunan infrastruktur desa dan lingkungan.

3) Penguatan kapasitas sumberdaya manusia, kelembagaan dan aparat.

4) Pemberdayaan masyarakat.

Program bantuan modal yang dilakukan pemerintah selama ini belum banyak membantu permodalan para nelayan kecil. Bantuan modal tersebut tidak dapat mencukupi kebutuhan nelayan terutama perahu untuk memancing. Akses modal yang ada terkadang pelaksanaannya menyulitkan nelayan sehingga nelayan jarang yang memanfaatkan akses ini. Akses modal umumnya hanya dapat diakses oleh nelayan skala besar. Nelayan skala kecil untuk mengatasi masalah permodalan, mereka melakukan kerjasama dengan nelayan skala besar.

Pemerintah harus mengkaji ulang bantuan modal yang agar tepat sasaran.

6.3.1.5. Sumberdaya Infrastruktur

Sumberdaya infrastruktur (sarana dan prasarana) fisik yang cukup lengkap dan dalam kondisi yang baik merupakan salah satu pendukung peningkatan daya saing komoidtas ikan tunas nasional. Sumberdaya infrastruktur yang mempengaruhi daya saing ikan tuna di pasar internasional meliputi sisterm transportasi yang tersedia, sistem komunikasi, sistem pembayaran, air, dan energi

listrik. Air bersih dan listrik umumnya sangat susah didapat di daerah pantai.

Keadaan ini menyebabkan rendahnya tingkat sanitasi dan kehigienisan tempat pendaratan ikan dan pengolahan ikan.

Kondisi jalan yang dilalui dalam proses pendistribusian ikan tuna dari nelayan ke pengumpul atau eksportir masih buruk terutama untuk wilayah Indonesia bagian Timur. Keadaan ini membuat jarak tempuh semakin lama dan berakibat terhadap kemunduran kesegaran ikan tuna. Kondisi sitem transportasi yang dimiliki seperti bandar udara dan pelabuhan sudah dimiliki. Bandar udara yang dipakai untuk pengiriman ekspor biasanya Bali dan Jakarta, namun untuk maskaspainya berasal dari negara asing, sebab maskapai dalam negeri masih belum mampu memenuhi permintaan jasa penerbangan ekspor bahan makanan segar (Fahruddin 2003). Pusat Informasi Pelabuhan Perikanan Indonesia (PIPP 2006 diacu dalam Kusumastanto 2007) mencatat sampai saat ini terdapat 670 unit pelabuhan di seluruh Indonesia, yang terdiri dari lima unit Pelabuhan Perikanan Samudera (PPS), dua belas unit Pelabuhan Perikanan Nusantara (PPN), 46 unit Pelabuhan Perikanan Pantai (PPP) dan 607 unit Pelabuhan Pendaratan Ikan (PPI).

Unit pelabuhan yang ada hanya sedikit saja yang berstandar internasional seperti PPS Jakarta.

Sumberdaya infrastruktur untuk komoditas ikan tuna saat ini dapat dikategorikan masih rendah. Sumberdaya infrastruktur yang ada harus diperbaiki kondisinya, sehingga mampu menunjang peningkatan kualitas dan kuantita ikan tuna nasional.

6.3.2. Kondisi Permintaan

Faktor kondisi permintaan yang mempengaruhi daya saing komoditas ikan tuna nasional adalah sebagai berikut:

6.3.2.1. Komposisi Permintaan Domestik

Komposisi permintaan domestik menjadi salah satu faktor yang berpengaruh terhadap daya saing komoditas ikan tuna nasional. Tingkat pertumbuhan permintaan negara asal yang cepat mengarahkan perusahaan dalam negara untuk melakukan peningkatan melalui penerapan teknologi yang baru dan perbaikan fasilitas, walaupun biaya investasi yang dibutuhkan juga besar.

Karakter permintaan domestik akan membantu perusahaan untuk meningkatkan keunggulan kompetitifnya. Karakteristik permintaan domestik meliputi:

1) Struktur Segmen Permintaan

Struktur segmentasi permintaan konsumen ikan tuna dibedakan menjadi menengah ke atas dan menengah ke bawah. Konsumen menengah ke atas umumnya membeli produk ikan tuna di pasar swalayan (supermarket) dalam bentuk fillet atau kalengan. Konsumen menengah ke bawah umumnya membeli ikan tuna dalam bentuk utuh dan dilakukan di pasar tradisional.

Ikan tuna yang diperdagangkan di pasar tradisional biasanya adalah cakalang dan tongkol, sedangkan untuk jenis yang lain umumnya untuk dijual ke pasar swalayan atau di ekspor.

2) Pengalaman dan Selera Pembeli yang Tinggi

Selera masyarakat terhadap produk ikan tuna umumnya lebih menyenangi mengkonsumsi secara segar. Kawasan Uni Eropa dan Amerika Serikat termasuk yang menyenangi mengkonsumsi ikan tuna dalam bentuk kalengan, sebab lebih praktis untuk diolah. Ikan tuna termasuk dalam makanan yang sering dikonsumsi di seruluh dunia, namun ikan tuna memiliki dampak negatif terhadap kesehatan jika dikonsumsi dalam keadaan sudah tidak baik.

Ikan tuna terutama jenis cakalang, jika mutunya telah bekurang dapat menyebabkan gatal-gatal pada manusia. Kasus ini membuat pembeli menuntut terjaminnya kualitas ikan yang dipasarkan.

Negara-negara tujuan ekspor telah menetapkan standar tertentu untuk komoditas ikan tuna yang akan di impor, dengan tujuan untuk melindungi konsumen dalam negerinya dari efek negatif tersebut. Oleh karena itu, aspek mutu menjadi faktor terpenting dalam komoditas ikan tuna.

3) Antisipasi Kebutuhan Pembeli

Antisipasi perusahaan dalam negeri masih kurang baik dalam memenuhi kebutuhan pembeli. Perusahaan ikan tuna nasional belum mampu secara maksimal memenuhi permintaan ikan tuna dengan standar dan jumlah yang sesuai. Perusahaan yang dapat memenuhi standar dan selera konsumen luar negeri masih terbatas jumlahnya.

6.3.2.2. Jumlah Permintaan dan Pola Pertumbuhan

Permintaan akan ikan tuna untuk dalam negeri cukup besar jumlahnya, hal ini dapat terlihat dari tingginya konsumsi pasar domestik terhadap ikan tuna. Ikan tuna nasional umumnya lebih banyak dijual ke pasar domestik, rata-rata hanya 17,81 persen tiap tahunnya yang dijual ke pasar internasional. Konsumsi ikan tuna nasional kenaikan rata pertahunnya hanya 4,55 persen, sedangkan ikan tuna yang diekspor mengalami peningkatan sebesar 28,51 persen (Tabel 23).

Tabel 23. Konsumsi dan Ekspor Ikan Tuna Indonesia Tahun 2002-2007 (ton)

Keterangan 2002 2003 2004 2005 2006 2007

Kenaikan Rata-rata 2002-2007

(%) Konsumsi 525.699 562.005 596.562 612.324 629.782 656.088 4,55 Ekspor 92.797 65.886 124.146 132.828 136.125 236.348 28,51 Total 618.496 627.891 720.708 745.152 765.907 892.436 7,79 Sumber: DKP 2008

Tabel 22 memperlihatkan bahwa pola pertumbuhan untuk komoditas ikan tuna baik di pasar domestik maupun internasional memiliki pola pertumbuhan menigkat. Peninggkatan pola pertumbuhan permintaan ini, jika tidak dilakukan dengan kegiatan budidaya dan konservasi akan menyebabkan masalah penurunan populasi ikan tuna di alam bebas. Oleh karena, itu sangat penting untuk menjaga populasi ikan tuna nasional sehingga mampu untuk mencukupi peningkatan permintaan di masa depan.

6.3.2.3. Internasionalisasi Permintaan Domestik

Pembeli lokal yang merupakan pembeli dari luar negeri merupakan salah satu pendukung peningkatan daya saing ikan tuna nasional. Internasionalisasi permintaan domestik umumnya terjadi melalui kegiatan promosi yang dilakukan oleh turis asing yang merasa puas dengan produk ikan tuna Indonesia. Konsumen asing yang memiliki mobilitas yang cukup tinggi, akan membantu peningkatan daya saing ikan tuna nasional karena adanya kemungkinan konsumen asing tersebut menyebar luaskan ke tempa lain.

6.3.3. Industri Terkait dan Pendukung

Industri terkait dan pendukung merupakan industri yang terlibat langsung dalam sistem agribisnis ikan tuna mulai dari hulu hingga hilir. Industri terkait dan pendukung yang baik akan mendukung daya saing suatu komoditas. Industri terkiat dan pendukung pada komoditas ikan tuna nasional. Industri terkait dan pendukung daya saing ikan tuna adalah sebagai berikut:

1) Industri Terkait

Industri terkait dengan daya saing komoditas ikan tuna nasional terdiri dari indsutri hulu yaitu penangkapan ikan dan industri hilir yaitu industri pasca penangkapan dan pengolahan. Penangkapan ikan tuna dilakukan dengan beberapa alat penangkapan yaitu. rawai tuna (long line), huhate (pole and line), pancing tangan (handline), pukat cincin (purse seine), dan jaring insang (gillnet). Tabel 23 memperlihatkan jumlah alat penangkapan yang paling banyak digunakan untuk penangkapan ikan tuna dengan menggunkanan jarring insang. Jaring insang merupakan jaring berbentuk empat persegi panjang dengan ukuran mata yang sama di sepanjang jarring. Cara kerja jaring insang yaitu membiarkan jarring terapung selama dua hingga tiga jam, setelah itu jarring diangkant, ikan akan terjerat dibagian insangnya pada mata jaring. Teknik ini memungkinan untun menangkap ikan dengan ukuran relatif seragam.

Alat tangkap hutate dan rawai tuna memiliki kenaikan rata-rata terbesar dibandingkan alat tangkap lainnya dengan besar masing-masing 63,05 dan 48,29 persen (Tabel 24). Kondisi industri penangkapan ikan tuna nasional, masih dikategorikan tradisional. Nelayan yang memancing ikan tuna umumnya memiliki keterbatasan dalam penerapan teknologi dan peralatan.

Rawai tuna merupakan alat yang paling efektif untuk digunakan dalam penangkapan ikan tuna, namun karena keterbatasan modal nelayan lebih banyak memakai jaring ingsang dan pancing tangan.

Tabel 24. Jumlah Unit Penangkapan Ikan Tuna Tahun 2002-2007

Jenis Alat

Tangkap 2002 2003 2004 2005 2006 2007

Kenaikan Rata-rata 2002-2007

(%) Pancing

Tangan - - 33.018 22.863 30.250 53.768 26,43

Pukat

Cincin 13.213 15.685 13.714 17.198 20.211 22.741 15,26

Hutate 2.092 2.512 5.032 3.872 6.861 15.765 63,05

Jaring

Insang 87.623 136.324 131.708 127.542 128.166 154.407 7,91

Rawai Tuna 2.264 6.547 5.656 5.226 9.290 8.893 48,29

Sumber: BPS 2007

Kondisi indutri pengolahan ikan tuna saat ini mengalami kendala kekurangan bahan baku dan rendahnya daya beli. Industri pengolahan ikan tuna belum mampu memenuhi kuota ikan tuna olahan yang mengakibatkan rendahnya volume ekspor ikan tuna olahan. Industri pengolahan ikan tuna banyak yang tidak beroperasi lagi sebab kekurangan bahan baku. Nelayan atau pengumpul lebih memilih menjual hasil tangkapan untuk langsung diekspor daripada menjualnya ke industri pengolahan ikan. Industri ikan tuna nasional hanya mampu membeli ikan tuna grade C dan D yang kondisinya tidak terlalu baik, serta tidak semua indutsri ikan tuna mampu membeli dengan harga tinggi.

Industri terkait dengan komoditas ikan tuna kondisinya belum mampu mendukung daya saing komoditas ikan tuna nasional. Industri hulu masih bermasalah dengan kurangnya modal dan penerapan teknologi sehingga hasil tangkapannya tidak banyak, ukurannya beraneka ragam, dan kualitas ikan yang tidak terlalu baik. Indutri hilir juga belum mampu mendukung daya saing ikan tuna, sebab belum mampu berproduksi dalam jumlah banyak karena keterbatasan bahan baku. Industri terkait ini harusnya saling menunjang, namun pada kenyataannya kedua industri ini saling bertentangan, sebab industri hulu lebih memilih menjual ikan segar ke negara tujuan ekspor daripada menjual ke industri pengolahan. Pemerintah sebagai pembuat regulator harus mencari solusi yang terbaik bagi keberlangsungan kedua industri ini agar dapat berjalan harmonis.

2) Industri Pendukung

Industri pendukung dalam daya saing ikan tuna nasional yaitu industri pemasaran dan jasa pendidikan, penelitian, dan pengembangan perikanan nasional. Industri jasa pemasaran ikan tuna nasional terdiri dari para pelaku yang berperan sebagai perantara pemasaran komoditas ikan tuna dari nelayan hingga ke tangan konsumen. Para pelaku tersebut adalah pedagang pengumpul yang biasanya ada di tempat pelelangan ikan atau langsung membeli ikan saat masih dikapal serta jasa pengiriman produk ikan tuna baik untuk konsumsi dalam negeri dan luar negeri. Keberadaan jasa pemasaran ini sudah cukup baik, namun untuk pengiriman luar negeri masih perlu ditingkatkan sebab maskapai penerbangan dalam negeri belum mampu memenuhi permintaan pengiriman bahan makanan ke luar negeri sehingga para eksportir umumnya memakai jasa penerbangan asing.

Industri pendukung yang berkaitan dengan peningkatan daya saing ikan tuna adalah jasa pendidikan, penelitian, dan pengembangan. Jasa pendidikan memegang peranan penting dalam pengembangan agribisnis ikan tuna nasional sehingga mampu meningkatkan daya saing ikan tuna nasional.

Lembaga pendidikan yang tersedia untuk mendukung kelangsungan dan peningkatan agribisnis ikan tuna di Indonesia sudah cukup baik, hal ini terlihat dari tersedianya beberapa universitas yang memiliki fakultas yang mempelajari tentang ilmu perikanan dan kelautan seperti Universitas Hasanudin (Sulawesi Selatan), Universitas Soedirman dan Universitas Diponegoro (Jawa Tengah), Universitas Brawijaya (Jawa Timur) dan Institut Pertanian Bogor dan Universitas Padjajaran (Jawa Barat) serta Sekolah Tinggi Ilmu Perikanan (DKI Jakarta). Lembaga ini membantu untuk meningkatkan kualitas sumberdaya manusia terutama terkait dengan hal manajerial dan penerapan teknologi.

Lembaga penelitian dan pengembangan ikan tuna nasional yang dibentuk oleh pemerintah sebagai wujud dukungannya adalah Komisi Tuna Indonesia (KTN) yang salah satunya bertugas untuk mengatasi berbagai hambatan ekspor tuna ke manca negara. Komisi Tuna Nasional merupakan suatu lembaga koordinasi yang menangani permasalahan industri tuna secara

komprehensif dan sistematik serta mampu berkoordinasi dengan seluruh stakeholders tuna nasional. Lembaga ini bersifat non struktural dan bertanggung jawab kepada Menteri Kelautan dan Perikanan serta beranggotakan seluruh stakeholders yang memahami kebijakan pengelolaan sumber daya perikanan tuna secara global.

Lembaga ini mempunyai visi sebagai institusi yang efisisen dan efektif dalam mendorong pengembangan industri tuna nasional yang berbasis pada konsep kemitraan antara seluruh stakeholders industri tuna sehingga dapat bersaing dalam industri tuna secara global. Misinya adalah mengembangkan sistim industri perikanan tuna melalui perumusan kebijakan produksi dan kebijakan riset serta pengembangan yang terkait dengan industri tuna, meningkatkan daya saing industri tuna nasional dalam kontek tidak hanya sebagai pemiliki saja, tetapi juga mampu menjadi pemanfaat dan pengolah yang memiliki daya saing secara global.

Lembaga Ilmu Pengetahuan Indonesia (LIPI) juga memiliki bagian Lembaga Penelitian Bidang Ilmu Kelautan LIPI (Puslit Oseanografi) yang bertugas melakukan penelitian dan pengembangan terhadap kelautan Indonesia.

Keberadaan jasa pendidikan, penelitian, dan pengembangan perikanan di Indonesia sudah cukup baik, sehingga mampu mendukung peningkatan ikan tuna nasional.

6.3.4. Struktur, Persaingan, dan Strategi Industri Ikan Tuna

Struktur, persaingan dan strategi bersaing komoditas ikan tuna nasional dianalisis dengan menggunakan analisis industri yang biasa disebut dengan “The Five Competitive Forces”. Analisis industri tersebut terdiri dari lima kekuatan atau faktor persaingan yang dicetuskan oleh Porter. Kelima faktor persaingan tersebut adalah ancaman pendatang baru, ancaman produk subtitusi, posisi tawar pembeli, posisi tawar pemasok, dan persaingan dari perusahaan sejenis. Berikut ini uraian mengenai kelima faktor persaingan tersebut:

1) Ancaman Pendatang Baru

Kegiatan ekspor ikan tuna ini termasuk sektor yang cukup berpotensial karena termasuk bahan makanan utama, terutama untuk negara yang makanan utamanya adalah ikan seperti Jepang. Namun, tidak semua negara yang

memiliki laut dapat melakukan kegiatan ekspor ikan tuna karena ikan tuna hanya terdapat di perairan tropis dan sub-tropis dan memiliki sifat yang aktif bergerak. Ancaman adanya pendatang baru dalam perdagangan ikan tuna mungkin saja terjadi terutama dari negara di kawasan Asia yang termasuk dalam perairan tropis dan sub-tropis. Malaysia sudah mengalokasikan dana untuk perikanan tuna dan bahkan berani menarik industri tuna nasional dengan subsidi BBM jika bersedia pindah ke Malaysia.

Ancaman pendatang baru juga dapat berasal dari negara yang akan menerapkan teknologi budidaya ikan tuna. Negara seperti Perancis, Italia, Kroasia, Aljazair, Tunisia, Maroko, Lybia, Malta, Siprus, Yunani, Turki, Libanon, Syria, Amerika Serikat di pantai Barat California, Meksiko dan Kanada juga mulai aktif mengembangkan budidaya tuna. Negara ini sangat berpeluang menjadi ancaman bagi Indonesia, sebab jika mereka berhasil melakukan budidaya ikan tuna akan mempengaruhi jumlah ekspor ikan tuna nasional. Teknik budidaya ini memungkinan dihasilkan ikan dengan berat yang hampir seragam dan kontinuitas dapat terjaga, sedangkan Indonesia sangat bergantung kepada kondisi alam yang hasilnya sangat beragam.

2) Ancaman Produk Subtitusi

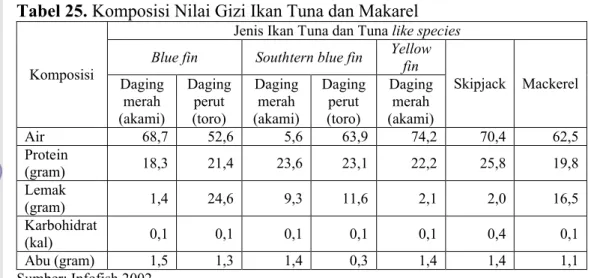

Ancaman akan produk subtitusi ikan tuna dapat dapat berasal dari komoditas perikanan lain yang memiliki kandungan gizi yang hampir sama atau memiliki tingkat permintaan yang besar. Ikan ini merupakan sumber omega- 3 terbaik. Sumber omega-3 dapat berasal dari ikan tuna, ikan salmon, ikan hering, ikan sarden, udang dan kerang. Kesamaan kandungan omega-3 terhadap hasil perikanan ini dapat berfungsi sebagai produk subtittusi. Ikan salmon menjadi ancaman utama produk subtitutisi ikan tuna sebab memiliki rasa yang hampir sama dan sering diolah menjadi sashimi oleh masyarakat Jepang. Ikan salmon juga memiliki tren permintaan yang meningkatkan dan disukai oleh masyarakat Barat untuk dijadikan steak karena rasanya yang enak. Produk ancaman ikan tuna olahan dapat berasal dari ikan makarel dan sarden. Kedua ikan ini banyak yang diolah dalam bentuk kaleng sebagai makanan cepat saji. Ikan makarel memiliki rasa dan kandungan gizi yang hampir sama dengan ikan tuna seperti yang terlihat dalam Tabel 25.