7 1. Pengertian Umum Anggaran

Anggaran merupakan rencana tertulis mengenai kegiatan pada suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan pada dasarnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang/jasa, anggaran merupakan alat manajemen dalam mencapai tujuan (Nafarin, 2013:11).

Menurut Hongren (2000) yang dikutip oleh Catur Sasongko & Safrida Rumondang Parulin (2016:2), anggaran adalah “Budget is the quantitative expression of a proposed plan of action by management for a future time period and is an aid to the coordination and implementation of the plan”.

Dari pengertian anggaran diatas dapat disimpulkan beberapa pengertian anggaran, antara lain:

a. Anggaran merupakan rancangan kegiatan yang dilakukan oleh manajemen perusahaan secara kuantitatif. Kemudian dari rancangan yang telah dilakukan akan didapatkan informasi atau data yang berkaitan dengan kegiatan produksi di antaranya total produk dan harga jual produk untuk periode mendatang.

b. Manajemen dibantu oleh anggaran untuk melaksanakan koordinasi dan penerapannya dalam upaya mendapatkan tujuan yang terdapat pada anggaran. Anggaran memberikan gambaran kepada manajemen mengenai sumber daya yang diperlukan oleh perusahaan untuk melakukan kegiatan yang telah ditetapkan dalam anggaran. Anggaran juga menjelaskan koordinasi antar bagian dalam perusahaan sehingga tujuan bersama perusahaan dapat tercapai (Sasongko & Parulin, 2016:2).

2. Tujuan Anggaran

Di dalam penyusunan anggaran terdapat beberapa tujuan, yaitu:

a. Sebagai landasan hukum dalam menetapkan sumber dan pendanaan.

b. Menentukan batasan dana yang diperlukan sehingga dapat digunakan.

c. Mempermudah pengawasan dengan berbagai jenis dana ataupun investasi dana yang diperlukan.

d. Mengidentifikasi sumber dan pendanaan dengan pertimbangan yang logis sehingga dapat mencapai hasil secara maksimal.

e. Melengkapi rencana melalui anggaran yang telah disusun agar menjadi lebih jelas dan nyata terlihat.

f. Mengumpulkan dan mengkaji sehingga dapat memutuskan setiap masukan yang berkaitan dengan keuangan (Nafarin, 2013:19).

3. Manfaat Anggaran

Selain anggaran memiliki tujuan juga dapat memberikan manfaat, seperti:

a. Kegiatan yang dilakukan akan dapat mencapai tujuan bersama.

b. Mampu menjadi tolak ukur dalam menilai keunggulan dan kelemahan yang dimiliki karyawan.

c. Menjadi motivasi bagi karyawan.

d. Karyawan dapat menimbulkan rasa tanggung jawab di dalam perusahaan.

e. Mencegah adanya pemakaian dan pembayaran dana yang tidak diperlukan.

f. Memanfaatkan sumber daya seperti, SDM, peralatan, dan dana secara tepat guna.

g. Dalam manfaat anggaran manajer menggunakannya sebagai media pendidikan (Nafarin, 2013:19-20).

Selain anggaran mempunyai beberapa manfaat, namun anggaran juga mempunyai beberapa kelemahan, diantaranya:

a. Anggaran dibuat berdasarkan taksiran dan perkiraan sehingga memuat unsur ketidakpastian.

b. Tidak semua perusahaan mampu menyusun anggaran secara lengkap dan akurat karena membutuhkan waktu, uang, dan tenaga kerja yang tidak sedikit.

c. Pihak yang merasa dipaksa untuk melaksanakan anggaran dapat membuat mereka menggerutu dan menentang sehingga anggaran yang diciptakan tidak akan efektif (Nafarin, 2013:20).

4. Fungsi Anggaran

Anggaran dalam suatu perusahaan merupakan alat manajemen dalam melaksanakan fungsinya, yaitu:

a. Fungsi Perencanaan

Anggaran adalah alat perencanaan tertulis yang mengupayakan pemikiran untuk lebih teliti yang akan memberikan gambaran lebih jelas dalam satuan unit dan uang (Nafarin, 2013:29).

Menurut Nafarin (2004) dalam (Irsutami & Wulan, 2014) Nafarin mengungkapkan bahwa perencanaan dibedakan menjadi dua yaitu perencanaan taktis dan perencanaan strategis. Perencanaan taktis adalah perencanaan jangka pendek yang berkaitan dengan kegiatan secara lebih jelas. Sedangkan perencanaan strategis yang diartikan sebagai perencanaan jangka panjang berkaitan dengan kegiatan umum.

b. Fungsi Pengawasan

Suatu media untuk mengawas dan mengendalikan (controlling) merupakan pengertian dari anggaran. Tanggung jawab manajer yang menjalankan operasi, menggunakan anggaran sebagai pedoman untuk mengawas dalam menilai hasil yang diperolehnya. Dalam melakukan pengawasan dapat menilai pelaksanaan pekerjaan, dengan cara:

1) Melaksanakan perbandingan antara realisasi dengan anggaran.

2) Apabila terdapat kesalahan yang bersifat untuk merugikan maka akan mengadakan perbaikan (Nafarin, 2013:30).

c. Fungsi Koordinasi

Aktivitas anggaran yang dilakukan bertujuan untuk mencapai tujuan perusahaan dan menempatkan penggunaan modal pada wadah

yang menguntungkan dan seimbang dengan program perusahaan (Irsutami & Wulan, 2014).

5. Jenis-Jenis Anggaran

Mengelompokkan anggaran sangatlah penting dalam menyusun anggaran. Dengan mengelompokkan anggaran maka akan lebih mudah dalam menyusun jenis anggaran yang diinginkan sesuai dengan keperluan.

Anggaran dapat dikelompokkan dari beberapa segi, yaitu:

a. Segi dasar penyusunan

1) “Anggaran Variabel (variable budget) adalah anggaran yang disusun berdasarkan perkiraan besaran tertentu yang pada intinya disesuaikan dengan tingkat kegiatan yang berbeda” (Nafarin, 2013:31).

2) Anggaran Tetap (fixed budget) adalah anggaran yang menentukan tingkat besaran suatu produksi (Nafarin, 2013:31).

b. Segi cara penyusunan

1) Anggaran Periodik (periodic budget) adalah anggaran yang disusun pada akhir periode dalam satu tahun anggaran (Nafarin, 2013:32).

2) Anggaran Kontinu (continuous budget) adalah anggaran yang sudah dikerjakan kemudian dirancang kembali untuk melakukan perbaikan (Nafarin, 2013:32).

c. Segi jangka waktu

1) Anggaran jangka pendek (short-range budget) adalah anggaran yang ditentukan dalam periode satu tahun (Nafarin, 2013:32).

2) Anggaran jangka panjang (long-range budget) adalah anggaran yang ditentukan dalam periode lebih dari satu tahun (Nafarin, 2013:32).

d. Segi bidang

1) Anggaran operasional (operational budget) adalah anggaran untuk menyusun anggaran laba rugi. Anggaran operasional antara lain, yaitu: anggaran penjualan, anggaran biaya pabrik, anggaran biaya bahan baku, anggaran biaya tenaga kerja langsung, anggaran biaya overhead pabrik, anggaran beban usaha (Nafarin, 2013:32).

2) “Anggaran keuangan (financial budget) adalah anggaran untuk menyusun anggaran neraca. Anggaran keuangan antara lain, yaitu:

anggaran kas, anggaran piutang, anggaran sediaan, anggaran utang, dan anggaran neraca” (Nafarin, 2013:32).

e. Segi kemampuan menyusun

1) Anggaran komprehensif (comprehensive budget) adalah kombinasi dari anggaran operasional dan anggaran keuangan dengan penyusunan yang disusun secara rinci (Nafarin, 2013:34).

2) Anggaran parsial (partially budget) adalah anggaran yang penyusunannya hanya bagian anggaran tertentu sehingga penyusunannya yang disusun tidak secara rinci (Nafarin, 2013:34).

f. Segi fungsi

1) Anggaran tertentu (appropriation budget) adalah anggaran yang tidak digunakan untuk kegunaan yang lain karena hanya ditujukan untuk tujuan tertentu (Nafarin, 2013:34).

2) Anggaran kinerja (performance budget) adalah anggaran yang terdapat di dalam organisasi (perusahaan) yang penyusunannya sesuai dengan fungsi kegiatannya (Nafarin, 2013:34).

g. Segi metode penentu harga pokok produk

1) Anggaran konvensional (conventional budget) atau yang biasa disebut juga dengan anggaran tradisional (traditional budget) terdiri dari:

a) “Anggaran fungsional (functional based budget) adalah anggaran yang dibuat dengan menggunakan metode penghargapokokan penuh (full costing) dan berfungsi untuk menyusun anggaran induk atau anggaran tetap” (Nafarin, 2013:35).

b) “Anggaran berdasar sifat (charavteristic based budget) adalah anggaran yang dibuat dengan menggunakan metode penghargapokokan variabel (variable costing) dan berfungsi untuk menyusun anggaran variable” (Nafarin, 2013:35).

2) “Anggaran berdasar kegiatan (activity based budget) adalah anggaran yang dibuat dengan menggunakan metode penghargapokokan berdasar kegiatan (activity based costing) dan berfungsi untuk menyusun anggaran variabel dan anggaran induk”

(Nafarin, 2013:35).

6. Syarat-Syarat Penyusunan Anggaran

Menurut Danang (2012) dalam (Irsutami & Wulan, 2014) terdapat beberapa syarat yang perlu diperhatikan dalam penyusunan anggaran, yaitu:

a. Realistis, tidak terlalu percaya diri dan tidak terlalu berfikir hal-hal negatif.

b. Luwes, tidak canggung dan memiliki harapan untuk dapat disesuaikan dengan keadaan yang bisa berubah kapan saja. Maka dari itu pihak manajemen hendaklah mengobservasi perubahan lingkungan secara terus-menerus agar dapat melaksanakan penyesuaian jika diperlukan.

c. Kontinu, memerlukan perhatian secara terus-menerus dan tidak hanya dilakukan pada waktu tertentu.

7. Prosedur Anggaran

Dalam penyusunan anggaran terdapat beberapa prosedur yang dilakukan, diantaranya:

a. Tahap Penentuan Pedoman Anggaran

Penentuan anggaran untuk tahun mendatang sebaiknya disiapkan beberapa bulan sebelum tahun anggaran berikutnya. Dengan demikian, anggaran yang telah dibuat dapat digunakan diawal tahun anggaran.

Sebelum menyusun anggaran, manajemen melakukan penetapan rencana besar perusahaan dan membentuk panitia penyusunan anggaran yang terdiri dari ketua, sekretaris, dan anggota (Nafarin, 2013:9).

b. Tahap Persiapan Anggaran

Tahap persiapan anggaran untuk penyusunan ramalan penjualan lebih baik dilakukan sebelum disusunnya anggaran penjualan yang akan dilakukan oleh manajer perusahaan. Dalam tahap persiapan anggaran

antar divisi yang terkait dipersilakan untuk melaksanakan rapat (Nafarin, 2013:9-11).

c. Tahap Penentuan Anggaran

Pada tahap penentuan anggaran seluruh Manajer beserta Direksi akan melakukan kegiatan, yaitu:

1) “Perundingan untuk menyesuaikan rencana akhir setiap komponen anggaran”.

2) “Mengkoordinasikan dan menelaah komponen anggaran”

3) “Pengesahan dan pendistribusian anggaran” (Nafarin, 2013:11).

d. Tahap Pelaksanaan Anggaran

Manajer wajib membuat laporan realisasi anggaran untuk kepentingan pengawasan, kemudian dilakukan pemeriksaan laporan realisasi anggaran akan disampaikan kepada direksi (Nafarin, 2013:11).

8. Anggaran Penjualan

Anggaran penjualan menyajikan informasi mengenai perkiraan jumlah barang jadi yang akan dijual dan harga jual yang diharapkan akan diperoleh untuk periode anggaran pada masa yang akan datang. Jumlah barang jadi yang akan dijual akan menentukan jumlah barang jadi yang harus diproduksi. Pada akhirnya, jumlah barang jadi yang harus diproduksi akan menentukan bahan baku, tenaga kerja langsung, dan biaya overhead yang harus dikeluarkan. Oleh karena itu, penting sekali untuk dapat memperkirakan jumlah barang jadi yang akan dijual secara akurat dalam periode anggaran mendatang karena akan mempengaruhi penyusunan anggaran-anggaran lain yang ada dalam anggaran induk (Sasongko & Parulin, 2016:10).

“Forecasting adalah proses aktivitas meramalkan suatu kejadian yang mungkin terjadi dimasa mendatang dengan cara mengkaji data yang ada”

(Nafarin, 2013:96).

Dalam pembuatan forecast penjualan yang menggunakan metode statistik seperti, analisis trend dan standar kesalahan penganggaran yaitu:

a. Analisis trend

“Analisis trend merupakan gerakan lamban berjangka panjang dan cenderung menuju ke satu arah naik atau menurun dalam suatu data runtut waktu” (Nafarin, 2013:100).

“Trend adalah suatu gerakan yang cenderung naik (growth) atau turun (decline) dalam jangka panjang, yang diperoleh dari rata-rata perubahan dari waktu ke waktu dan nilainya cukup rata atau mulus (smooth)” (Poernomo, 2016).

Di dalam analisis trend terdapat metode kuadrat terkecil, yaitu:

1) Metode least square (trend garis lurus)

Metode Least Square merupakan salah satu metode berupa data deret berkala atau time series, yang mana dibutuhkan data-data penjualan dimasa lampau untuk melakukan peramalan penjualan dimasa mendatang sehingga dapat ditentukan hasilnya. Least Square adalah metode peramalan yang digunakan untuk melihat trend dari data deret waktu (Hariri, 2016).

Forecast penjualan dengan metode least square dapat dihitung dengan rumus sebagai berikut:

Metode trend least square menggunakan persamaan:

Y = a + bX ... (1) Untuk mencari nilai a dan b dari persamaan diatas digunakan persamaan normal berikut:

b = ∑ 𝑋𝑌

∑ 𝑋2 ... (4) a =.∑ 𝑌

𝑛 ... (5) Keterangan:

Y = Variabel terikat (forecast penjualan), X = Variabel bebas,

a = Nilai konstan,

b = Koefisien arah regresi, n = Banyaknya data.

2) Metode moment (trend garis lurus)

“Metode trend moment adalah salah satu metode yang di gunakan dalam melakukan forecast penjualan, yang nantinya akan di jadikan dasar untuk penjualan pada tahun berikutnya“ (Poernomo, 2016).

Forecast penjualan dengan metode moment dapat dihitung dengan rumus, yaitu:

Metode trend moment menggunakan persamaan:

Y = a + bX ...(1) Untuk mencari nilai a dan b, digunakan persamaan di bawah ini:

∑Y = n a + b ∑X ...(6)

∑XY = a ∑X + b ∑X2 ...(7) Keterangan:

Y = Nilai dari variabel dependen adalah penjualan produk, X = Variabel independen,

a = Konstanta atau garis intercept,

b = Slope atau kemiringan dari garis regresi.

3) Metode Parabola Kuadrat (trend garis lengkung)

“Tren garis lengkung disebut juga dengan tren parabola. Tren parabola terdiri atas tren parabola kuadrat dan tren parabola kubik.

Tren parabola adalah tren yang nilai variabel terikat naik atau turun bukan garis lurus (tidak linear) atau terjadi parabola (melengkung)”

(Nafarin, 2013:104).

Forecast penjualan dengan metode kuadrat bisa dihitung dengan rumus berikut:

Metode trend parabola kuadrat menggunakan persamaan:

Y= a + bX + c (X)2 ...(2) Untuk mencari nilai a, b dan c, digunakan persamaan di bawah ini:

∑Y = n a + c ∑ 𝑋2 ...(8)

∑ X2Y = a ∑X2 + c ∑X4 ...(9)

∑XY= b ∑X2 ...(10) Keterangan:

Y= Nilai permulaan penjualan, a = Konstanta,

b = Slope kecondongan perubahan, X= Skala atau satuan waktu, n = Jumlah Data yang dianalisis.

Ketiga rumus diatas, digunakan untuk melakukan perhitungan mengenai peramalan penjualan secara kuantitatif atau dengan cara matematik. Sehingga dengan menggunakan metode ini diharapkan dapat menghilangkan unsur unsur subyektif atau pendapat pribadi. Jadi,

penggunaan metode ini hasilnya lebih akurat dan dapat dipertanggungjawabkan serta berguna sebagai dasar pengambilan keputusan (Hartanto, 2019).

b. Standar Kesalahan Forecasting (SKF)

Perhitungan nilai SKF dari ketiga metode dalam analisis trend yang memberikan nilai terkecil akan menunjukkan metode tersebut sesuai digunakan untuk menghitung forecasting penjualan. Adapun rumus SKF seperti di bawah ini:

SKF = √∑(𝑋 − 𝑌)2 : 𝑛 ...(3) Keterangan:

X = Penjualan nyata, Y = Forecast penjualan,

n = Banyak data yang dianalisis.

9. Anggaran Produksi

Anggaran produksi adalah anggaran yang disusun oleh perusahaan untuk menentukan jumlah barang jadi yang harus diproduksi oleh perusahaan. Anggaran ini harus dibuat setelah anggaran penjualan disusun karena perusahaan harus menentukan jumlah barang jadi yang harus diproduksi dalam rangka mendukung target penjualan yang ada di anggaran penjualan (Sasongko & Parulin, 2016:34).

Untuk dapat menyusun anggaran produksi, dibutuhkan berbagai data dan informasi yaitu estimasi jumlah unit barang jadi yang akan dijual pada periode mendatang, estimasi jumlah persediaan barang jadi pada akhir periode anggaran, estimasi jumlah persediaan barang jadi di awal periode anggaran (Sasongko & Parulin, 2016:34).

Anggaran produksi dapat disusun setelah mengetahui berapa besar rencana penjualan untuk masing-masing produk, rencana penjualan ini dapat dilihat dalam anggaran penjualan. Berdasarkan rencana penjualan yang telah tersusun tersebut serta dengan mempertimbangkan perubahan persediaan produk akhir yang ada, maka anggaran produksi akan dapat disusun. Dalam menyusun anggaran produksi bulanan, maka akan dikenal penerapan dari pola produksi yang ada di dalam perusahaan. Di dalam kebijakan pemilihan pola produksi untuk perusahaan, maka manajemen selayaknya perlu mempertimbangkan berbagai macam faktor yang berhubungan dengan biaya– biaya yang harus menjadi tanggungan perusahaan apabila perusahaan tersebut memilih salah satu dari pola produksi (Herlianto, 2011:78).

Untuk mempermudah penyusunan anggaran produk terdapat empat cara, yaitu:

a. Mengutamakan Stabilitas Produk

Dalam penyusunan anggaran produk dalam suatu perusahaan diharapkan untuk tetap menjaga tingkat stabilitasnya, baik perusahaan yang memproduksi satu jenis produk ataupun perusahaan yang memproduksi bermacam produk (Nafarin, 2013:184).

b. Mengutamakan Stabilitas Sediaan

Dengan mengutamakan tingkat stabilitas sediaan maka rencana sediaan akan stabil, artinya sediaan awal sama dengan sediaan akhir dan tingkat produk akan berubah-ubah (Nafarin, 2013:188).

c. Gabungan antara Stabilitas Produk dengan Stabilitas Sediaan Pada cara gabungan ini bila tingkat produk stabil maka ada kemungkinan tingkat sediaan berubah, tetapi bila tingkat sediaan stabil maka ada kemungkinan tingkat produk berubah (Nafarin, 2013:192).

d. Disesuaikan dengan Keperluan Manajemen

Manajemen dapat menentukan pada saat membuat anggaran produk sesuai dengan keperluannya. Manajemen mengatur tingkat sediaan dalam periode tertentu untuk mengatur tingkat putaran manajemen (Nafarin, 2013:193).

Tujuan disusunnya anggaran produksi adalah:

a. Membantu kegiatan penjualan agar barang yang direncanakan dapat tersedia.

b. Mengontrol tingkat persediaan yang sesuai.

c. “Mengatur produksi sedemikian rupa agar sehingga biaya produksi yang dihasilkan menjadi seminimal mungkin atau dengan menekan biaya- biaya produksi barang seminim mungkin” (Herlianto, 2011:77).

Dalam hubungannya dengan jumlah yang harus diproduksi, terkait faktor- faktor yang perlu dipertimbangkan untuk menentukan atau memperkirakan jangka waktu produksi dan jumlah barang yang dihasilkan antara lain:

a. “Kapasitas mesin dan peralatan produksi yang tersedia, serta kemungkinan perluasannya di waktu yang akan dating”.

b. “Tenaga kerja yang tersedia, baik jumlahnya maupun keterampilan dan keahlian, serta kemungkinan pengembangannya di waktu yang akan dating”.

c. “Modal kerja yang dimiliki perusahaan, serta kemungkinan pengembangannya di waktu yang akan dating”.

d. “Fasilitas-fasilitas yang dimiliki perusahaan, khususnya yang berkaitan dengan kegiatan produksi (fasilitas tempat produksi, gudang), serta kemungkinan pengembangannya di waktu yang akan dating”.

e. “Stabilitas bahan mentah yang tersedia terkait dengan proses produksi dan kebijakan perusahaan di bidang persediaan barang jadi” (Herlianto, 2011:77).

Menyusun anggaran produksi dengan rumus sebagai berikut:

Penjualan (Unit)...XXX Ditambah: Persediaan akhir barang jadi...XXX+

Jumlah barang yang di butuhkan…...XXX Dikurang: Persediaan awal barang jadi…...(XXX) Barang jadi yang akan diproduksi…...XXX B. Hasil Penelitian Terdahulu

Berikut ini adalah hasil penelitian terdahulu yang menjadi referensi penulis dalam melakukan penelitian:

Tabel 2.1 Hasil Penelitian Terdahulu

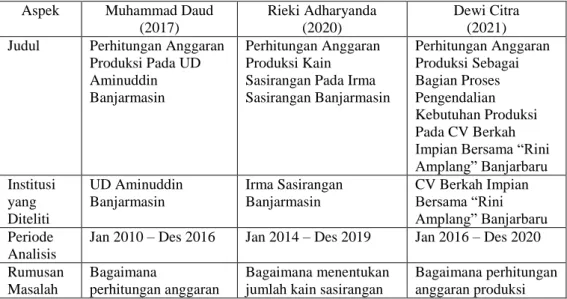

Aspek Muhammad Daud (2017)

Rieki Adharyanda (2020)

Dewi Citra (2021) Judul Perhitungan Anggaran

Produksi Pada UD Aminuddin Banjarmasin

Perhitungan Anggaran Produksi Kain Sasirangan Pada Irma Sasirangan Banjarmasin

Perhitungan Anggaran Produksi Sebagai Bagian Proses Pengendalian Kebutuhan Produksi Pada CV Berkah Impian Bersama “Rini Amplang” Banjarbaru Institusi

yang Diteliti

UD Aminuddin Banjarmasin

Irma Sasirangan Banjarmasin

CV Berkah Impian Bersama “Rini Amplang” Banjarbaru Periode

Analisis

Jan 2010 – Des 2016 Jan 2014 – Des 2019 Jan 2016 – Des 2020 Rumusan

Masalah

Bagaimana

perhitungan anggaran

Bagaimana menentukan jumlah kain sasirangan

Bagaimana perhitungan anggaran produksi

Lanjutan

produksi kusen pada UD Aminuddin untuk menghindari sisa produksi yang

Menumpuk di gudang?

katun, kain sasirangan satin, dan kain sasirangan sutra yang harus diproduksi Irma Sasirangan Banjarmasin tahun 2020, untuk menutup potensi kerugian akibat jumlah produksi kain yang selalu tersisa tiap tahunnya.

amplang pada CV Berkah Impian Bersama “Rini Amplang" Banjarbaru Tahun 2021?

Tujuan Penelitian

Untuk mengetahui perhitungan anggaran produksi kusen pada UD Aminuddin untuk menghindari sisa produksi yang menumpuk di gudang.

Menentukan jumlah kain sasirangan katun, kain sasirangan satin dan kain sasirangan sutra yang harus diproduksi pada Irma Sasirangan Banjarmasn tahun 2020, untuk menutup potensi kerugian akibat jumlah produksi kain yang selalu tersisa tiap tahunnya.

Untuk mengetahui perhitungan anggaran produksi amplang pada CV Berkah Impian Bersama “Rini Amplang” Banjarbaru tahun 2021.

Metode Penelitian

1. Variabel penelitian adalah anggaran produksi.

2. Jenis penelitian adalah pendekatan studi kasus.

3. Jenis data yang digunakan penulis adalah data kuantitatif dan data kualitatif.

4. Sumber data yang digunakan penulis adalah data primer dan data sekunder.

5. Teknik

pengumpulan data yang digunakan penulis adalah penelitian kepustakaan dan penelitian lapangan.

6. Teknik analisa data yang dilakukan penulis sebagai berikut:

a. Mengumpulkan data

b. Menyusun forecast penjualan dengan

1. Jenis penelitian penulis adalah penelitian kuantitatif dengan menggunakan pendekatan deskriptif.

2. Variabel penelitian adalah anggaran produksi.

3. Jenis data yang digunakan penulis adalah data kualitatif dan data kuantitatif.

4. Sumber data yang digunakan penulis adalah data primer dan data sekunder.

5. Metode pengumpulan data yang digunakan penulis adalah wawancara, observasi dan dokumentasi.

6. Teknik analisis data yang dilakukan

penulis sebagai berikut:

a. Mengumpulkan data-data b. Menghitung

perkiraan penjualan menggunakan 3 metode yaitu metode least

1. Jenis penelitian penulis adalah penelitian kuantitatif dengan

menggunakan pendekatan deskriptif.

2. Variabel penelitian adalah anggaran produksi.

3. Jenis data yang digunakan penulis adalah data kualitatif dan data kuantitatif.

4. Sumber data yang digunakan penulis adalah data primer dan data sekunder.

5. Metode

pengumpulan data yang digunakan penulis adalah:

Penelitian lapangan seperti wawancara dan dokumentasi.

Penelitian kepustakaan.

6. Teknik analisis data yang dilakukan penulis sebagai berikut:

Lanjutan

menggunakan metode least square, metode moment, metode kuadrat.

c. Membuat perhitungan SKF d. Membuat

anggaran penjualan e. Membuat anggaran produksi

square, moment, dan kuadrat.

c. Menghitung nilai standar kesalahan perkiraan

forecasting (SKF) d. Menghitung

anggaran penjualan.

e. Menghitung anggaran produksi.

a. Mengumpulkan data-data.

b. Menghitung forecast penjualan menggunakan 3 metode yaitu metode least square, moment dan Parabola kuadrat.

c. Menghitung nilai Standar Kesalahan Forecasting (SKF) d. Menghitung

anggaran penjualan.

e. Menghitung anggaran produksi Hasil

Penelitian

Jumlah produksi yang harus dilakukan UD Aminuddin

Banjarmasin tahun 2017 adalah 1.918,8 unit.

Jumlah produksi yang harus dilakukan Irma Sasirangan Banjarmasin tahun 2020 sebagai berikut:

1. Kain sasirangan katun sebanyak 433 per 2 meter.

2. Kain sasirangan satn sebanyak 175 kain per 2 meter.

3. Kain sasirangan sutra sebanyak 190 kain per 2 meter.

Jumlah produksi amplang yang harus dilakukan CV Berkah Impian Bersama “Rini Amplang” Banjarbaru tahun 2021 adalah 10.738 Kilogram amplang ikan tenggiri.

Sumber : Muhammad Daud (2017), Rieki Adharyanda (2020).

Penelitian yang dilakukan penulis sekarang memiliki beberapa kesamaan dengan penelitian-penelitian terdahulu seperti: (1) jenis dan pendekatan penelitian yang digunakan adalah penelitian kuantitatif dengan menggunakan pendekatan deskriptif; (2) variabel penelitian yang digunakan yaitu anggaran produksi; (3) jenis data yang digunakan adalah data kualitatif dan data kuantitatif; (4) sumber data yang digunakan adalah data primer dan data sekunder; (5) metode pengumpulan data yang digunakan adalah penelitian lapangan dan penelitian kepustakaan; (6) menghitung forecast penjualan menggunakan 3 metode yang terdiri dari metode least square, moment dan

parabola kuadrat; (7) menghitung nilai Standar Kesalahan Forecasting (SKF);

(8) teknik analisis data dengan cara mengumpulkan data, menghitung forecast penjualan, menghitung anggaran penjualan, dan menghitung anggaran produksi.

Selain persamaan terdapat perbedaan antara penelitian sekarang dengan penelitian-penelitian terdahulu seperti: objek, subjek dan periode penelitian.

Penulis lebih berfokus pada periode penelitian anggaran produksi tahun 2016 – 2020.