ABSTRAK

ANALISIS BIAYA KUALITAS

Studi Kasus di PT Iskandar Indah Printing Textile

Agustina Brenda Kristi Universitas Sanata Dharma

Yogyakarta 2015

Tujuan dari penelitian ini adalah untuk mengetahui apakah biaya kualitas di PT Iskandar Indah Printing Textile masih dalam batas toleransi. Teknik pengumpulan data yang digunakan adalah wawancara dan observasi. Jenis penelitian adalah studi kasus.

ABSTRACT

QUALITY COST ANALYSIS

Case Study in PT Iskandar Indah Printing Textile

Agustina Brenda Kristi Sanata Dharma University

Yogyakarta 2015

The aim of this research is to investigate whether the quality cost in PT Iskandar Indah Printing Textile is still tolerable or not. The methods of collecting data are interview and observation. The type of this research is case study.

i

ANALISIS BIAYA KUALITAS

Studi Kasus di PT Iskandar Indah Printing Textile

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Agustina Brenda Kristi NIM : 112114009

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

MOTTO DAN PERSEMBAHAN

“Musuh paling berbahaya di atas dunia ini adalah penakut dan bimbang.

Teman yang paling setia, hanyalah keberanian dan keyakinan yang

te

guh”

(Andrew Jackson)

Dengan penuh syukur kupersembahkan Skripsi ini untuk:

vii

KATA PENGANTAR

Puji Syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang

telah melimpahkan berkat dan karunia kepada penulis sehingga dapat

menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah

satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi,

Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph. D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Lisia Apriani, S.E., M.Si., Ak, QIA., CA. Selaku dosen pembimbing skripsi

yang telah banyak membantu penulis dalam menyelesaikan skripsi ini.

3. Bapak Bambang Setiawan, selaku Direktur PT Iskandar Indah Printing

Textile yang telah mengijinkan penulis untuk melakukan penelitian skripsi.

4. Bapak Agus Mulyo yang telah memberikan data untuk penelitian ini.

5. Semua keluarga terutama Mama, Papa dan kakak ku tersayang yang telah

memberikan dorongan semangat, kesabaran, dan doa restu baik moral dan

x

4 Personalia Perusahaan ... 25

5 Bagian Produksi ... 31

6 Aspek Pemasaran ... 42

7 Jenis Produk dalam Pemasaran ... 42

8 Struktur Organisasi ... 42

9 Deskripsi Jabatan ... 45

BAB V ANALISIS DATA DAN PEMBAHASAN ... 54

5.1 Analisis Biaya Kualitas ... 54

BAB VI PENUTUP ... 79

6.1 Kesimpulan ... 79

6.2 Keterbatasan Penelitian ... 79

6.3 Saran ... 80

DAFTAR PUSTAKA ... 81

xi

DAFTAR TABEL

Halaman

Tabel 1 : Tenaga Kerja dan Pembagian Kerja Perusahaan ... 26

Tabel 2 : Laporan Biaya Produksi Weaving Tahun 2012 ... 56

Tabel 3 : Laporan Biaya Produksi Weaving Tahun 2013 ... 57

Tabel 4 : Laporan Biaya Produksi Weaving Tahun 2014 ... 58

Tabel 5 : Biaya Perawatan Mesin Picanol ... 60

Tabel 6 : Biaya Perawatan Mesin TOYODA ... 61

Tabel 7 : Biaya Perawatan Mesin RRT 52 dan RRT 56 ... 61

Tabel 8 : Biaya Pelatihan Karyawan ... 62

Tabel 9 : Biaya Pencegahan ... 63

Tabel 10 : Biaya Pemeriksaan dan Pengujian Produk ... 64

Tabel 11 : Biaya Pengawasan Proses Produksi ... 65

Tabel 12 : Biaya Penilaian ... 66

Tabel 13 : Biaya Sisa Bahan ... 67

Tabel 14 : Biaya Pengerjaan Kembali ... 68

Tabel 15 : Biaya Kegagalan Internal ... 69

Tabel 16 : Biaya Retur Penjualan ... 70

Tabel 17 : Biaya Kegagalan External ... ..71

Tabel 18 : Laporan Biaya Kualitas ... ..72

Tabel 19 : Data Jumlah Produksi, produk cacat dan persentase produk cacat ... 75

Tabel 20 : Data Total Penjualan ... 77

xii

DAFTAR GAMBAR

Halaman

Gambar I : Grafik Biaya Kualitas AQL ... 12

Gambar II : Grafik Biaya Kualitas Kontemporer ... 13

Gambar III : Proses Produksi Weaving ... 35

Gambar IV : Proses Produksi Printing ... 39

Gambar V : Struktur Organisasi ... 44

xiii

ABSTRAK

ANALISIS BIAYA KUALITAS

Studi Kasus di PT Iskandar Indah Printing Textile

Agustina Brenda Kristi Universitas Sanata Dharma

Yogyakarta 2015

Tujuan dari penelitian ini adalah untuk mengetahui apakah biaya kualitas di PT Iskandar Indah Printing Textile masih dalam batas toleransi. Teknik pengumpulan data yang digunakan adalah wawancara dan observasi. Jenis penelitian adalah studi kasus.

xiv

ABSTRACT

QUALITY COST ANALYSIS

Case Study in PT Iskandar Indah Printing Textile

Agustina Brenda Kristi Sanata Dharma University

Yogyakarta 2015

The aim of this research is to investigate whether the quality cost in PT Iskandar Indah Printing Textile is still tolerable or not. The methods of collecting data are interview and observation. The type of this research is case study.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Persaingan dalam dunia usaha semakin ketat pada masa sekarang ini

dimana banyak perusahaan baru bermunculan. Perkembangan dunia usaha

yang semakin pesat ini membuat persaingan bisnis menjadi semakin

kompetitif, hal ini dapat dilihat dari ketatnya persaingan dalam

menghasilkan produk maupun jasa. Pemberlakuan era pasar bebas

sekarang ini juga akan semakin memperketat persaingan. Jika sebelum

pasar bebas persaingan hanya terjadi antara produsen dalam negri saja,

namun pada saat ini persaingan produsen dapat terjadi antara produsen

dalam negri dan luar negri. Dalam hal ini pihak yang akan diuntungkan

adalah konsumen, dimana konsumen akan mendapat barang yang bermutu

baik dengan harga murah serta pelayanan yang baik pula. Jika produk

dalam negri tidak dapat bersaing dengan produk luar negri yang cenderung

lebih disukai oleh konsumen dari dalam negri, maka penjualan produk

dalam negri akan menurun dan produsen yang tidak mendapat konsumen akan “gulung tikar”.

Salah satu faktor yang sangat penting untuk meningkatkan

pendapatan perusahaan adalah dari jumlah penjualan produk. Produk yang

diminati oleh pelanggan adalah produk yang bermutu atau berkualitas.

Mutu atau kualitas merupakan kemampuan suatu produk dalam memenuhi

telah ditetapkan, sekaligus juga merupakan kunci keberhasilan perusahaan

agar dapat bersaing secara kompetitif, dengan ini perusahaan harus dapat

menjalankan strategi bisnis yang tepat agar mampu bertahan dalam

menghadapi persaingan yang terjadi. Kualitas adalah suatu strategi yang

penting yang tidak bisa diabaikan oleh aktivitas manajemen.

Persaingan tidak dapat ditembus hanya dengan mengandalkan

produk yang murah saja, tetapi juga harus mengandalkan mutu/ kualitas

yang baik. Pendapatan perusahaan tidak hanya mengandalkan harga tetapi

kepuasan konsumen terhadap barang yang bermutu. Bagi perusahaan hal

ini diharapkan dapat mempertahankan pangsa pasar sekaligus memperluas

pasar. Akan tetapi dalam kenyataannya sering terjadi perusahaan

cenderung akan menurunkan kualitas produknya apabila telah dirasakan

produk yang dijual tersebut laris di pasaran. Hal ini dilakukan atas dasar

pertimbangan untuk memperoleh keuntungan yang lebih besar.

Pertimbangan semacam ini tidak disadari justru akan berakibat sebaliknya.

Perusahaan yang kalah dalam hal perbaikan dan pembaharuan kualitas

produk, bahkan yang justru menurunkan kualitasnya, maka akan

menanggung akibat pada menurunnya penjualan produk. Resiko seperti ini

haruslah diperhitungkan oleh para pengusaha.

Ini berarti yang menentukan tingkat kualitas suatu produk yang

dihasilkan suatu perusahaan adalah dari tingkat kepuasan konsumen yang

memakainya. Apabila konsumen merasa puas dengan suatu produk yang

memberitahukan keunggulan produk tersebut kepada orang lain. Tetapi

apabila konsumen merasa tidak puas setelah menggunakan produk

tersebut, maka ia akan memberitahukan kelemahan produk tersebut

kepada orang lain dan berhenti menggunakan produk tersebut, yang

artinya, ini akan berakibat pada turunnya volume penjualan.

Untuk mencapai suatu produk yang berkualitas perusahaan harus

selalu berusaha untuk menghasilkan produk yang berkualitas dengan biaya

seefisien mungkin. Peningkatan kualitas suatu produk tanpa ada kenaikan

biaya ini akan menjadikan harga jual produk tetap dapat bersaing

dipasaran. Biaya yang dikeluarkan oleh perusahaan dalam upaya

meningkatkan kualitas suatu produk atau mencapai standar kualitas yang

telah ditetapkan disebut sebagai biaya kualitas. Biaya kualitas

didefinisikan sebagai biaya-biaya yang timbul karena mungkin atau telah

terdapat produk yang kualitasnya buruk atau cacat (Hansen dan Mowen,

2009: 272).

Semakin ketat aktivitas peningkatan dan penjagaan kualitas tentunya

juga menuntut biaya yang lebih besar pula. Akan tetapi dengan semakin

ketatnya aktivitas ini akan memperkecil jumlah produk yang cacat,

sehingga total biaya kualitas dapat ditekan. Sebaliknya jika aktivitas ini

longgar, maka biaya pengendalian kualitas akan kecil tetapi jumlah barang

cacat akan semakin meningkat dan biaya untuk penanggungan kualitas

juga akan semakin besar, sehingga total biaya kualitas juga akan

Oleh sebab itu aktivitas peningkatan dan penjagaan kualitas

sangatlah penting dilakukan dalam suatu perusahaan karena mencakup

produk maupun biaya-biaya yang dikeluarkan perusahaan sehubungan

dengan kualitas produk yang dihasilkan, dengan ini perusahaan juga

dituntut untuk dapat melakukan tindakan yang dapat meningkatkan

kualitas dari produk dan jasa yang dihasilkan. Selain itu pengelompokan

dan pelaporan biaya kualitas juga sangat membantu manajemen

perusahaan dalam mengetahui berapa besar biaya kualitas yang

dikeluarkan selama periode tertentu, sehingga perusahaan dapat

merencanakan dan mengendalikan besarnya biaya kualitas untuk periode

yang akan datang.

PT Iskandar Indah Printing Textile adalah perusahaan manufaktur

yang memproduksi produk dengan bahan baku yang mudah rusak

sehingga aktivitas peningkatan dan penjagaan kualitas sangatlah penting

dilakukan selain itu perusahaan juga perlu mengetahui besarnya biaya

kualitas agar dapat terus merencanakan dan mengendalikan besarnya biaya

kualitas untuk periode yang akan datang.

B. Rumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan masalah pada

penelitian ini yaitu “apakah biaya kualitas di PT Iskandar Indah Printing

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah biaya kualitas

yang ada di PT Iskandar Indah Printing Textile masih dalam batas

toleransi.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut:

1. Bagi Perusahaan, sebagai masukan yang mungkin dapat membantu

perusahaan sebagai pertimbangan dalam pengambilan keputusan dan

strategi yang digunakan perusahaan dalam menghadapi persaingan

masa sekarang ini.

2. Bagi Universitas Sanata Dharma, sebagai bahan referensi bagi

mahasiswa yang akan mengadakan penelitian serupa dan untuk

menambah koleksi buku perpustakaan Sanata Dharma.

3. Bagi Penulis, sebagai tambahan wawasan dan pengetahuan tentang

bagaimana penerapan teori-teori yang telah diterima penulis di bangku

kuliah, serta melihat bagaimana perusahaan melakukan aktivitasnya.

E. Sistematika Penulisan

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab III Metode Penelitian

Bab ini membahas tentang objek dan subyek penelitian, metode penelitian, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran Umum Perusahaan

Bab ini menguraikan gambaran umum perusahaan, sejarah singkat, struktur organisasi, kegiatan usaha dan proses produksi.

Bab V Analisis Data dan Pembahasan

Bab ini mengevaluasi data hasil penelitian di perusahaan dan dibahas menggunakan dasar teori yang digunakan.

Bab VI Penutup

7

BAB II

TINJAUAN PUSTAKA

A. Biaya

Biaya adalah kas atau nilai setara kas yang dikorbankan untuk

mendapatkan barang atau jasa yang diharapkan memberikan manfaat saat

ini atau masa depan bagi organisasi, biaya dikatakan sebagai setara kas

karena sumber non kas dapat ditukar dengan barang atau jasa yang

diinginkan (Hansen dan Mowen, 2009: 47). Adapun pengertian biaya

menurut para ahli lain: Biaya merupakan pengorbanan sumber ekonomis

yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan

akan terjadi untuk tujuan tertentu (Mulyadi, 2005: 8). Sementara ahli lain

berpendapat bahwa: Biaya adalah pengeluaran-pengeluaran atau nilai

pengorbanan untuk memperoleh barang atau jasa yang berguna untuk

masa yang akan datang atau mempunyai manfaat melebihi satu periode

akuntansi (Firdaus, 2012: 22).

1. Pengertian Biaya Kualitas

Biaya kualitas (cost of quality) adalah biaya-biaya yang timbul

karena mungkin atau telah terdapat produk yang kualitasnya buruk

(Hansen dan Mowen, 2009: 272). Definisi ini mengimplikasikan

bahwa biaya kualitas berhubungan dengan dua subkategori dari

kegiatan-kegiatan yang terkait dengan kualitas yaitu kegiatan

2. Penggolongan Biaya Kualitas

Biaya kualitas dapat dibedakan atas:

a) Control Cost (Biaya Pengendalian)

Biaya-biaya yang dikeluarkan untuk menjalankan kegiatan

pengendalian. Biaya ini dibentuk oleh perusahaan untuk mencegah

dan mendeteksi kualitas produk yang buruk selama proses

produksi. Biaya pengendalian ini dapat dibagi lagi menjadi :

1. Prevention Cost (Biaya Pencegahan)

Biaya pencegahan adalah biaya yang terjadi untuk

mencegah kualitas yang buruk pada produk atau jasa yang

dihasilkan. Yang termasuk dalam biaya ini adalah:

a) Biaya rekayasa kualitas

b) Program pelatihan kualitas

c) Perencanaan kualitas

d) Pelaporan kualitas

e) Pemilihan dan evaluasi pemasok

f) Audit kualitas

g) Sikluas kualitas

h) Uji lapangan

i) Peninjauan desain

Biaya penilaian adalah biaya yang terjadi untuk

menentukan apakah produk dan jasa telah sesuai dengan

persyaratan atau kebutuhan pelanggan. Yang termasuk dalam

biaya ini adalah:

a) Pemeriksaan dan pengujian bahan baku

b) Pemeriksaan kemasan

c) Pengawasan kegiatan penilaian

d) Penerimaan produk (Product acceptance)

e) Penerimaan proses (Process acceptance)

f) Peralatan pengukuran

g) Pengesahan dari pihak luar

Penerimaan produk (Product acceptance) meliputi

pengambilan sampel dari batch barang jadi untuk menentukan

apakah telah memenuhi standar kualitasnya; bila memenuhi,

produk diterima. Penerimaan proses (Process acceptance)

meliputi penarikan sampel barang dalam proses untuk

mengetahui apakah prosesnya berada dalam kendali dan

memproduksi barang tanpa cacat; bila tidak, proses akan

dihentikan dan menunggu sampai tindakan perbaikan

Tujuan utama dari fungsi penilaian adalah mencegah

disampaikannya barang cacat ke pelanggan.

3. Failure Cost (Biaya Kegagalan)

Biaya-biaya yang dikeluarkan perusahaan karena telah

terjadi kegagalan dalam kegiatan. Biaya kegagalan ini dibagi

menjadi dua bagian yaitu:

1) Internal failure cost (Biaya kegagalan internal)

Biaya kegagalan internal adalah biaya yang terjadi

karena produk dan jasa yang dihasilkan tidak sesuai dengan

spesifikasi atau kebutuhan pelanggan. Ketidaksesuaian ini

dideteksi sebelum dikirim ke pihak luar. Hal itu adalah

kegagalan yang dideteksi oleh kegiatan penilaian. Yang

termasuk dalam biaya ini adalah:

a) Sisa bahan

b) Pengerjaan ulang

c) Penghentian mesin (karena adanya produk yang cacat)

d) Pemeriksaan ulang

e) Pengujian ulang

f) Perubahan desain

Biaya-biaya diatas tidak terjadi jika tidak terdapat produk

2) External failure cost (Biaya kegagalan eksternal)

Biaya yang terjadi karena produk dan jasa yang

dihasilkan gagal memenuhi persyaratan atau tidak

memuaskan kebutuhan pelanggan setelah produk

disampaikan kepada pelanggan. Dari semua biaya kualitas,

kategori biaya ini dapat menjadi yang paling merugikan.

Yang termasuk dalam biaya ini adalah:

a) Kehilangan penjualan karena kinerja produk yang buruk

(Cost sales/ lost marketshare)

b) Retur dan potongan penjualan karena kualitas yang buruk

c) Biaya garansi

d) Perbaikan

e) Tanggung jawab hukum yang timbul

f) Ketidakpuasan pelanggan

g) Hilangnya pangsa pasar

h) Biaya untuk mengatasi keluhan pelanggan

Biaya kegagalan eksternal dan biaya kegagalan internal,

hilang jika tidak ada produk yang cacat (Hansen dan

Mowen, 2009: 272).

B. Fungsi Biaya Kualitas

Menurut Hansen dan mowen (2009: 277-281), terdapat 2 fungsi biaya

kualitas:

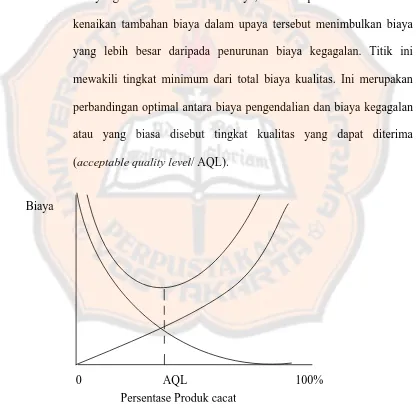

Mengasumsikan bahwa terdapat perbandingan terbalik antara

biaya pengendalian dan biaya kegagalan. Ketika biaya pengendalian

meningkat, biaya kegagalan seharusnya turun. Selama penurunan

biaya kegagalan lebih besar dari kenaikan biaya pengendalian,

perusahaan harus terus meningkatkan usahanya untuk mencegah

unit-unit yang tidak sesuai. Pada akhirnya, akan dicapai suatu titik dimana

kenaikan tambahan biaya dalam upaya tersebut menimbulkan biaya

yang lebih besar daripada penurunan biaya kegagalan. Titik ini

mewakili tingkat minimum dari total biaya kualitas. Ini merupakan

perbandingan optimal antara biaya pengendalian dan biaya kegagalan

atau yang biasa disebut tingkat kualitas yang dapat diterima

(acceptable quality level/ AQL).

Gambar I Grafik Biaya Kualitas AQL Sumber: Hansen dan Mowen 2009

0 100%

Persentase Produk cacat AQL

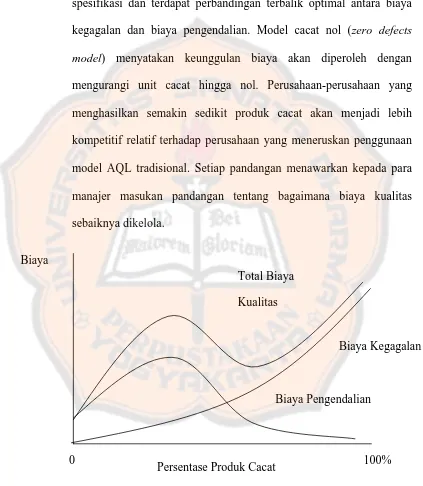

2. Pandangan Cacat Nol

Biaya kegagalan timbul hanya jika produk tidak sesuai dengan

spesifikasi dan terdapat perbandingan terbalik optimal antara biaya

kegagalan dan biaya pengendalian. Model cacat nol (zero defects

model) menyatakan keunggulan biaya akan diperoleh dengan

mengurangi unit cacat hingga nol. Perusahaan-perusahaan yang

menghasilkan semakin sedikit produk cacat akan menjadi lebih

kompetitif relatif terhadap perusahaan yang meneruskan penggunaan

model AQL tradisional. Setiap pandangan menawarkan kepada para

manajer masukan pandangan tentang bagaimana biaya kualitas

sebaiknya dikelola.

Gambar II Grafik Biaya Kualitas Kontemporer Sumber: Hansen dan Mowen 2009

0 100%

Biaya

Total Biaya

Kualitas

Biaya Kegagalan

Biaya Pengendalian

C. Pelaporan Biaya Kualitas

Pelaporan biaya kualitas memiliki arti penting bagi perusahaan yang

menaruh perhatian serius terhadap perbaikan dan pengendalian biaya

kualitas. Pencatatan biaya kualitas aktual secara terperinci berdasarkan

kategorinya dapat memberikan dua masukan pandangan penting.

Pertama, catatan tersebut mengungkapkan besarnya biaya kualitas

dalam setiap kategori yang memungkinkan para manajer menilai dampak

keuangannya. Kedua, catatan tersebut menunjukkkan distribusi biaya

kualitas menurut kategori yang memungkinkan para manajer menilai

kepentingan relatif dari setiap kategori (Hansen dan Mowen, 2009: 276).

Menurut Hansen dan Mowen (2009: 286), tujuan pelaporan biaya kualitas

yaitu untuk memperbaiki dan mempermudah perencanaan, pengendalian,

dan pengambilan keputusan manajerial.

D. Kualitas Produk

Kualitas adalah derajat atau tingkat kesempurnaan, dalam pengertian

ini kualitas adalah pengukuran relatif dari kebaikan. Atau dapat di

simpulkan bahwa kualitas sebenarnya adalah kepuasan pelanggan (Hansen

dan Mowen, 2009: 269), kualitas adalah yang memenuhi atau melebihi

harapan pelanggan.

Menurut Hansen dan Mowen (2009: 269-271), produk atau jasa yang

berkualitas memenuhi atau melebihi harapan pelanggan yang mengacu

pada 8 (delapan) dimensi berikut ini:

Performance barang mengacu pada konsistensi dan seberapa baik

fungsi-fungsi sebuah produk.

2. Aesthetics (Estetika)

Berhubungan dengan penampilan wujud produk (misalnya, gaya dan

keindahan) serta penampilan fasilitas, peralatan, pegawai, dan materi

komunikasi yang berkaitan dengan jasa.

3. Serviceability (Kemudahan perawatan dan perbaikan)

Berkaitan dengan tingkat kemudahan merawat dan memperbaiki

produk.

4. Features (Fitur)

Karekteristik produk yang berbeda dari produk-produk sejenis yang

fungsinya sama.

5. Reliability (Keandalan)

Probabilitas produk atau jasa menjalankan fungsi seperti yang

dimaksudkan dalam jangka waktu tertentu.

6. Durability (Tahan lama)

Durability berkaitan dengan jangka waktu produk dapat berfungsi.

7. Quality of conformance (Kualitas kesesuaian)

Conformance yaitu ukuran mengenai apakah sebuah produk telah

8. Fitness for Use (Kecocokan penggunaan)

Fitness for use adalah kecocokan dari sebuah produk menjalankan

fungsi-fungsi sebagaimana yang diiklankan (Hansen dan Mowen, 2009:

269-271).

E. Mutu Produk

Mutu produk bukan suatu yang serba kebetulan (occur by accident).

Untuk mencapai mutu suatu produk, perusahaan harus membuat

perencanaan, melaksanakan, dan mengawasinya secara total. Kita bisa

memandang mutu suatu barang atau jasa dari dua sisi, yakni sisi konsumen

dan sisi produsen (pembuat barang dan jasa). Dari sisi konsumen definisi

mutu yaitu quality is fitness for use yang bila diterjemahkan secara bebas

berarti kualitas (mutu produk) berkaitan dengan enaknya barang tersebut

digunakan. Artinya, bila suatu barang secara layak dan baik digunakan

berarti barang tersebut bermutu baik. Sedangkan jika ditinjau dari sisi

produsen definisi mutu yaitu suatu produk adalah keadaan fisik, fungsi,

dan sifat suatu produk bersangkutan yang dapat memenuhi selera dan

kebutuhan konsumen dengan memuaskan sesuai nilai uang yang telah

dikeluarkan (Suyadi, 2007: 4-6).

F. Pengukuran Biaya Kualitas

Dari segi, akuntansi, terdapat dua tipe pengukuran biaya kualitas, yaitu:

Adalah biaya-biaya yang tersedia atau dapat diperoleh dari catatan

akuntansi perusahaan.

2. Biaya kualitas yang tersembunyi (Hidden Quality Cost)

Adalah biaya kesempatan atau oportinitas yang terjadi karena

kualitas yang buruk. Biaya opotunitas biasanya tidak disajikan

dalam catatan akuntansi. Contohnya biaya-biaya yang tersembunyi

berada dalam katagori kegagalan, kehilangan penjualan, biaya

ketidakpuasan pelanggan, kehilangan pangsa pasar (Hansen dan

Mowen, 2000: 9).

G. Pengawasan Kualitas

Pengawasan kualitas adalah alat bagi manajemen untuk memperbaiki

kualitas produk bila diperlukan, mempertahankan kualitas produk yang

sudah tinggi dan mengurangi jumlah produk yang rusak.

H. Standar Kualitas

Suatu perusahaan dengan program pengelolaan kualitas yang dapat

berjalan dengan baik, menurut para pakar mutu/ kualitas biayanya tidak

lebih dari 2,5 % dari penjualan (Hansen dan Mowen, 2009: 276). Standar

2,5% diatas mencakup biaya kualitas total. Bagaimana perusahaan dapat

mengurangi biaya kualitas itu tergantung bagaimana biaya kualitas

didistribusikan. Para manajer harus menentukan tingkat kualitas optimal

dan menetapkan jumlah relatif yang dikeluarkan disetiap kategori. Bila

kualitas kesesuaian rendah, biaya kualitas total tinggi dan sebagian besar

Meskipun demikian, pada saat perusahaan semakin banyak

membelanjakan pada aktivitas pencegahan dan penilaian, presentase

unit cacat menjadi rendah sementara presentase unit yang tidak cacat

meningkat. Hal ini menyebabkan biaya kegagalan internal dan eksternal

menjadi lebih rendah. Biasanya biaya kualitas total turun drastis pada

saat kualitas kesesuaian meningkat. Oleh karena itu, perusahaan dapat

mengurangi biaya kualitas total dengan memfokuskan pada usaha

pencegahan dan penilaian. Penghematan biaya dari pengurangan produk

cacat biasanya digunakan untuk menutup penambahan biaya pencegahan

dan penilaian. Bila program kualitas perusahaan menjadi lebih baik

dan biaya kegagalan menurun, aktivitas pencegahan lebih efektif

dibandingkan dengan penilaian. Penilaian dapat menemukan cacat

19

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan jenis penelitian studi kasus yaitu

penelitian yang dilakukan pada objek (perusahaan) tertentu dan

penyimpulan data berdasarkan objek penelitian. Hasil penelitian hanya

berlaku pada perusahaan yang diteliti.

B. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian dilaksanakan di PT Iskandar Indah Printing Textile

b. Waktu Penelitian

Waktu Penelitian dimulai pada bulan Maret tahun 2015 sampai dengan

bulan Mei tahun 2015

C. Subjek dan Objek Penelitian

a. Subjek dari penelitian ini antara lain:

1) Pimpinan Perusahaan

2) Bagian Produksi

b. Objek yang diteliti adalah:

Biaya kualitas yang terjadi pada tahun 2012, 2013, 2014 pada PT

Iskandar Indah Printing Textile

D. Data yang diperlukan

a. Gambaran umum perusahaan, yang meliputi sejarah berdirinya

perusahaan, produksi, pemasaran, personalia, stuktur organisasi

perusahaan dan hal- hal lainnya yang berkaitan dengan perusahaan.

b. Semua elemen dari biaya kualitas, meliputi biaya pencegahan, biaya

penilaian, dan biaya kegagalan pada tahun 2012 sampai dengan tahun

2014.

c. Laporan biaya produksi pada tahun 2012 sampai dengan tahun 2014.

d. Penjualan yang terjadi tahun 2012 sampai dengan tahun 2014.

e. Data jumlah produksi dan produk cacat 2012-2014.

E. Teknik Pengumpulan Data

Teknik yang digunakan dalam penelitian adalah:

a. Dokumentasi

Dokumentasi adalah mencari data mengenai hal-hal atau variabel

yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti,

notulen rapat, lengger, agenda, dan sebagainya. Untuk mendukung

b. Wawancara atau interview

Wawancara adalah cara pengumpulan data dengan jalan

mengajukan pertanyaan yang dikerjakan secara sistematik dan

berlandaskan pada tujuan penelitian.

c. Observasi

Observasi adalah teknik atau pendekatan untuk mendapatkan data

primer dengan cara mengamati langsung obyek datanya.

F. Teknik Analisis Data

Untuk menjawab rumusan masalah dilakukan dengan:

a. Menentukan elemen-elemen biaya kualitas yang terdapat dalam laporan

biaya produksi weaving selama 3 periode, kemudian dikelompokkan

menurut fungsinya yaitu biaya pencegahan, biaya penilaian, biaya

kegagalan internal dan biaya kegagalan eksternal (Hansen dan Mowen,

2009: 302).

b. Membuat laporan biaya kualitas (Hansen dan Mowen, 2009: 277).

c. Membuat grafik biaya kualitas kemudian menganalisis antara biaya

pengendalian dan biaya kegagalan yang dikeluarkan perusahaan sesuai

dengan pandangan AQL (Hansen dan Mowen, 2009: 277-282)

d. Membandingkan persentase biaya kualitas total terhadap penjualan

aktual selama 3 periode. Biaya kualitas masih dalam batas toleransi

apabila tidak lebih dari 2,5% penjualan (Hansen dan Mowen, 2009:

22 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. GAMBARAN UMUM PERUSAHAAN

1. Sejarah dan Perkembangan Perusahaan

PT Iskandar Indah Printing Textile merupakan perusahaan

perorangann yang berdiri sejak tahun 1975 tepatnya berada di jalan

Pakel No 11 Kerten, Laweyan, Surakarta yang didirikan oleh Bapak

Wahyu Iskandar. Karena usaha terus berkembang, maka keluarga

Wahyu Iskandar mendirikan sebuah badan usaha yang berbentuk CV

dengan nama CV Iskandartex. CV Iskandartex baru memulai

produksinya satu tahun kemudian dan berbadan hukum pada tahun

1983 berdasarkan akte perusahaan No. 98 tertanggal 23 Mei 1983.

Pada pendirian CV Iskandartex tanggal 23 Mei 1975, dengan

menanamkan investasinya pada mesin tenun yang pada waktu itu baru

berjumlah 25 unit dan karyawan yang berjumlah kurang lebih 200

orang yang dibagi menjadi 16 jam kerja (dua shift). Pada tahun 1977

mesin tenun ditambah menjadi 77 unit, di tahun 1991 mesin tenun

bertambah menjadi 520 unit, pada akhir tahun 1993 mesin yang

digunakan sudah bertambah menjadi 614 unit. Dan saat ini jumlah

seluruh mesin tenun yang dimiliki oleh perusahaan ada sebanyak 625

unit.

CV Iskandartex mengalami perkembangan usahanya pada tahun

pesat. Bersama itu pula pada tanggal 2 Januari 1991 berubah menjadi

PT (Perseroan Terbatas) dengan nama PT Iskandar Indah Printing

Textile bersama keluarnya surat izin usaha No.

190/11.16/PB/VIII/1991/PI.

Adapun faktor-faktor yang mendorong pendirian PT Iskandar

Indah Printing Textile, antara lain:

1. Adanya keinginan untuk mengembangkan jenis usaha keluarga

menjadi jenis usaha yang lebih maju

2. Adanya keyakinan bahwa permintaan akan tekstil di pasar masih

sangat terbatas

3. Adanya keinginan untuk memperoleh laba yang lebih dari

sebelumnya untuk meningkatkan taraf hidup

4. Adanya dorongan dari pihak pemerintah agar pihak swasta turut

serta menciptakan lapangan pekerjaan dan turut aktif menciptakan

iklim kerja usaha yang baik, khususnya di bidang tekstil

5. Adanya dorongan untuk memenuhi kebutuhan tekstil dalam negeri

2. Lokasi Perusahaan

Lokasi PT Iskandar Indah Printing Textile berdiri di atas tanah

yang memiliki luas empat hektar yang berada di Jalan Pakel No 11

Kerten, Laweyan, Surakarta. Lokasi ini memiliki beberapa keunggulan

a. Ditinjau dari segi ekonomis

1) Mudah dalam pendistribusian barang, sehingga dapat

menghemat biaya transportasi dan pengangkutan.

2) Cukup banyak tenaga kerja karena berada di pusat kota yang

padat penduduknya.

3) Memberi kemudahaan dalam aspek pemasaran produk karena

dekat dengan jalan Adi Sucipto.

b. Ditinjau dari segi sosial

1) Menciptakan lapangan kerja bagi penduduk sekitar, karena

perusahaan ini merupakan usaha padat karya.

2) Membantu program pemerintah dalam mensukseskan

pemakaian produk dalam negri.

3) Membantu membudayakan batik pada masyarakat.

c. Ditinjau dari segi teknis

1) Daerah sekitar perusahaan masih cukup luas untuk

mengembangkan usaha pada masa yang akan datang.

2) Mudah dalam proses pengadaan alat-alat yang dibutuhkan

seperti sparepart, mesin tenun, peralatan lain dan memperoleh

tenaga ahli di bidang yang dibutuhkan.

3. Visi dan Misi Perusahaan

1. Visi PT Iskandar Indah Printing Textile adalah:

a Menjalankan usaha dibidang sandang yang merupakan salah

b Menjadikan salah satu perusahaan textile yang mampu

memenuhi kebutuhan konsumen dalam berbagai kualitas

produksi.

2. Misi PT Iskandar Indah Printing Textile adalah:

a Memperoleh keuntungan bagi perusahaan, karyawan, dan

konsumen agar tetap terjaga kelangsungan hidupnya.

b Membantu pemerintah dalam mengurangi jumlah pengangguran

dengan membuka lapangan pekerjaan.

c Membantu dalam pengadaan sandang untuk memenuhi salah

satu kebutuhan pokok manusia.

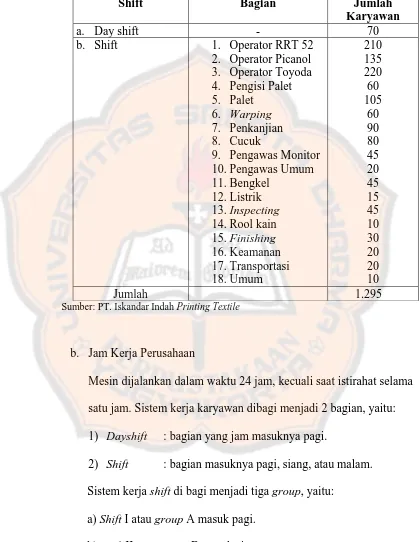

4. Personalia Perusahaan

a. Jumlah Tenaga Kerja

Karyawan-karyawan PT Iskandar Indah Printing Textile dibagi

dalam dua bagian, yaitu:

1) Bagian produksi, yaitu bagian yang bekerja di departemen unit

weaving, departemen unit printing, dan departemen finishing.

2) Bagian non produksi, yaitu karyawan kantor.

Saat ini PT Iskandar Indah Printing Textile lebih berkembang

dengan jumlah karyawan sekitar 1300 orang dan jumlah mesin

TOYODA sebanyak 302 unit, mesin Picanol 146 unit, dan

Tabel 1 Tenaga Kerja dan Pembagian Kerja Perusahaan

Mesin dijalankan dalam waktu 24 jam, kecuali saat istirahat selama

satu jam. Sistem kerja karyawan dibagi menjadi 2 bagian, yaitu:

1) Dayshift : bagian yang jam masuknya pagi.

2) Shift : bagian masuknya pagi, siang, atau malam.

Sistem kerja shift di bagi menjadi tiga group, yaitu:

a) Shift I atau group A masuk pagi.

b) Shift II atau group B masuk siang.

Tiap-tiap shift dikepalai oleh kepala shift, pengawas, dan staf

masing-masing bagian dan mendapatkan jam istirahat selama

satu jam yang telah diatur sedemikian rupa, sehingga tidak

terdapat waktu luang dan tidak mengganggu jalannya proses

produksi.

Pembagian kerja di perusahaan ini adalah sebagai berikut:

Group A: Masuk jam 07.00 WIB.

Pulang jam 15.00 WIB.

Istirahat 11.30-12.30 WIB.

Group B: Masuk jam 15.00 WIB.

Pulang jam 23.00 WIB.

Istirahat 19.30-20.30 WIB.

Group C: Masuk jam 23.00 WIB.

Pulang jam 07.00 WIB.

Istirahat 03.30-04.30 WIB.

Pembagian waktu kerja di atas hanya berlaku bagi karyawan

bagian produksi dan teknik, sedangkan untuk karyawan bagian

non produksi jam kerjanya adalah selama 40 jam dalam

seminggu dengan pembagian waktu kerjanya dari hari Senin

sampai Jumat mulai bekerja pukul 07.00 WIB sampai pukul

15.00 WIB dengan istirahat pada hari Senin sampai Kamis

Jumat istirahat dimulai pukul 11.45 WIB sampai pukul 12.45

WIB. Sementara pada hari Sabtu masuk mulai pukul 07.00

WIB dan pulang pukul 12.00 WIB. Pergantian masuk atau shift

tiap bagian dilakukan setiap seminggu sekali dengan dimulai

pada hari Senin.

3. Sistem Penerimaan Tenaga Kerja

PT Iskandar Indah Printing Textile menerima karyawan baru

dengan beberapa pertimbangan, yaitu:

a. Tingkat pendidikan

b. Jenis kelamin

c. Usia

d. Pengalaman kerja

e. Jumlah yang dibutuhkan oleh perusahaan

Kemudian diadakan ujian, bila dinyatakan lulus, maka calon

karyawan perusahaan diwajibkan untuk mengikuti job training

dengan masa percobaan selama tiga bulan. Apabila dalam masa

percobaan dianggap berhasil menyelesaikan dengan baik, maka

calon karyawan tersebut diangkat menjadi karyawan perusahaan.

4. Pemberhentian Karyawan

Ketentuan dalam pemberhentian karyawan yang diterapkan PT

Iskandar Indah Printing Textile sebagai berikut ini:

1) Tidak mengikuti training atau mengikuti training, tetapi tidak

2) Melanggar peraturan yang berlaku di perusahaan.

3) Mengundurkan diri dari perusahaan atas permintaan sendiri.

4) Meninggal dunia.

e. Sistem Pengupahan

Sistem upah yang digunakan oleh perusahaan bagi karyaawan

adalah:

1) Upah bulanan

Upah atau gaji yang diberikan dalam waktu satu bulan,

misalnya untuk staf, kepala bagian, atau mandor.

2) Upah mingguan

Upah atau gaji yang diberikan pada akhir minggu, misalnya

untuk bagian operator mesin pada unit weaving, printing, dan

finishing.

3) Upah borongan

Upah atau gaji yang diberikan sesuai dengan jumlah pekerjaan

yang dapat diselesaikan, misalkan pengepakan dan

pembungkusan.

4) Upah lembur

f. Kesejahteraan Karyawan

Dalam upaya meningkatkan kesejahteraan karyawan, perusahaan

memberikan beberapa fasilitas yang dapat dinikmati oleh semua

karyawan dan hak yang perlu diterima, yaitu:

1) Tunjangan Hari Raya

Tunjangan kesejahteraan yang diberikan oleh perusahaan setiap

menjelang akhir tahun atau libur hari raya.

2) Mengikutsertakan karyawan perusahaan dalam asuransi sosial

tenaga kerja.

3) Tunjangan kesejahteraan berupa pembayaran premi asuransi

yang dibayarkan oleh perushaan kepada jasa asuransi yang

bekerja sama dengan perusahaan. Adapun persentase

pembayaran untuk premi asuransi diatur sesuai dengan aturan

yang ditetapkan pemerintah.

4) Fasilitas pengobatan dan kesehatan

Pelayanan kesehatan yang dilakukan oleh dokter perusahaan

kepada karyawan yang mengalami gangguan kesehatan pada

saat proses produksi berlangsung.

5) Cuti hamil

Tunjangan kesehatan yang diberikan kepada karyawan yang

sedang mengambil cuti hamil, misalnya berupa upah sebesar

6) Fasilitas kendaraan

Fasilitas yang disediakan oleh perusahaan berupa alat

transportasi, guna menunjang mobilitas karyawan ke

perusahaan.

7) Memberikan pakaian seragam atau dinas.

8) Setiap satu tahun sekali diadakan acara santai bersama.

9) Mushola sebagai sarana ibadah seluruh karyawan.

5. Bagian Produksi

a. Bahan Produksi

Proses produksi di PT Iskandar Indah Printing Textile merupakan

proses produksi terus menerus. Bahan-bahan yang digunakan

dalam proses produksi adalah:

1) Bahan pokok yang digunakan adalah:

a) Benang katun

Benang yang berasal dari bahan serta kapas.

b) Benang rayon

Benang yang berasal dari bahan serat buatan.

2) Bahan penolong

Dalam proses produksi selain bahan baku di atas, perusahaan

membutuhkan beberapa bahan lagi untuk memproses

produknya, barang yang dibutuhkan adalah:

a) Garam, sabun, kanji, minyak tanah, kaustik atau soda ash.

c) Bisulfat yang digunakan untuk menghilangkan bau

pewarna.

d) SN untuk mengawetkan bahan agar tidak luntur.

e) Tepung jagung (cornstat) yang berfungsi untuk

melenturkan benang.

f) Akrelic, yang berfungsi untuk melenturkan benang tetapi

kelenturannya lebih kuat daripada tepung jagung.

Bahan baku diperoleh dari Solo dan sekitarnya. Sistem

pembelian bahan baku yang dilakukan perusahaan adalah via

telepon, yaitu pemesanan bahan baku dilakukan dengan

menghubungi pemasok bahan baku yang sudah menjadi

langganan kemudian pemasok akan mengirim bahan baku ke

perusahaan.

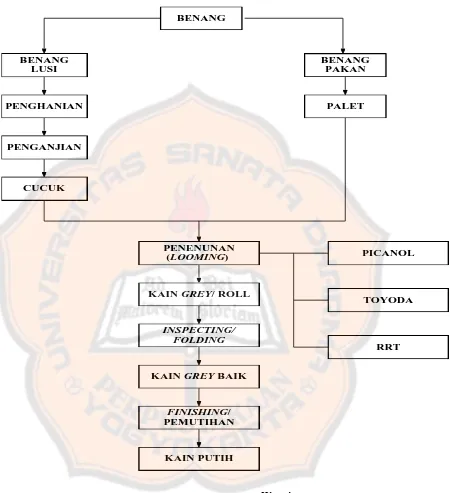

Proses produksi pada perusahaan ini dilakukan oleh

departemen weaving. Departemen weaving adalah departemen

yang menangani proses produksi dari bahan baku yang berupa

benang menjadi kain jadi berupa kain grey.

b. Mesin-Mesin Produksi

Mesin-mesin yang digunakan dalam proses produksi adalah:

Mesin yang digunakan untuk menggulung kembali benang

dalam kons (untuk menggulung benang dalam bentuk kerucut)

yang dimasukkan dalam gulungan besar yang disebut boom.

2) Mesin kelos

Mesin kelos digunakan dalam memproses kembali benang

yang putus dalam proses mesin warping, sehingga benang

tersebut dapat digunakan untuk proses produksi kembali.

3) Mesin palet

Mesin palet digunakan untuk menggulung benang pakan ke

dalam palet yang selanjutnya benang ini dimasukkan dalam

teropong dan melintang pada kain grey/ prima.

4) Mesin tenun

Mesin tenun digunakan untuk menenun benang lusi dan benang

pakan untuk selanjutnya dijadikan kain grey/ prima.

5) Mesin kanji

Mesin kanji digunakan untuk menganji benang lusi, sehingga

benang menjadi kuat dalam proses penenunan dan merupakan

proses menghaluskan bulu-bulu yang ada pada benang.

6) Mesin inspecting

Mesin ini digunakan untuk mengontrol kain yang telah jadi dari

7) Mesin lipat

Mesin ini digunakan untuk melipat kain yang telah ditenun

dengan ketentuan aturan lipatan.

8) Mesin printing

Mesin printing mempunyai kegunaan untuk memberikan corak

kain sesuai pesanan atau order yang diterima oleh perusahaan.

9) Ketel uap

Mesin ini digunakan sebagai alat pemanas.

10) Mesin diesel

Sebagai sumber tenaga untuk menggerakkan mesin-mesin

yang ada di perusahaan.

11) Mesin folding

Mesin folding digunakan untuk melipat sekaligus menghitung

BENANG

BENANG LUSI

PENGHANIAN

PENGANJIAN

BENANG PAKAN

CUCUK

PENENUNAN (LOOMING)

INSPECTING/ FOLDING KAIN GREY/ ROLL

KAIN GREY BAIK

FINISHING/ PEMUTIHAN

KAIN PUTIH

PALET

RRT TOYODA PICANOL

c. Proses Produksi

Proses produksi kain grey pada departemen weaving di PT

Iskandar Indah Printing Textile adalah:

1) Tahap Pembuatan Benang Lusi dan Pakan

Benang lusi adalah benang yang memanjang atau membujur

dalam proses penenunan. Benang digulung ke dalam alat yang

biasa disebut dengan boom warping, kemudian diadakan

penarikan benang untuk menyusun benang yang disesuaikan

dengan banyaknya benang pada lebar kain.

Benang pakan adalah benang yang menyilang dan menganyam

dalam proses penenunan. Benang pakan ini diproses melalui

mesin kelos, kemudian benang yang telah selesai dikelos

tersebut diteruskan ke mesin palet yang akan menggulung

benang ke dalam kayu klinting yang telah berisi benang dan

dipindahkan ke bagian penenunan bersama-sama.

2) Tahap Penghanian

Tahap ini merupakan proses awal, yaitu dengan menggulung

sekaligus menentukan jumlah panjang benang lusi. Jika

menginginkan kain yang halus akan memerlukan gulungan

yang lebih rapat.

3) Tahap Penganjian/ Sizing

Tahap ini berfungsi untuk menguatkan benang, sehingga

digunakan adalah benang yang telah disiapkan dalam proses

warping dimasukkan dalam mesin stalk dan dicampur dengan

obat yang dapat menguatkan benang. Obat dan bahan

pendukung untuk menguatkan benang adalah acrylic, strach,

tapioca, lilin dan air.

4) Tahap Cucuk

Tahap ini merupakan proses pemasukan benang lewat mata

jarum ke sisir/ gun. Jumlah mata sisir sesuai dengan jumlah

yang tersedia pada saat penganjian, dan selanjutnya

dipasangkan ke dalam mesin tenun.

5) Pemaletan

Proses penggulungan benang untuk menentukan panjang

benang yang melintang, sehingga dapat menentukan lebar pada

kain yang akan ditenun.

6) Tahap Menenun

Tahap ini merupakan proses penenunan benang menjadi kain/

roll yang masih mentah. Dalam proses menenun, di perusahaan

ini menggunakan tiga jenis mesin yang berbeda, antara lain

adalah mesin TOYODA, mesin Picanol, dan mesin RRT.

Output dari tahap persiapan yang berupa benang lusi dan

benang pakan dimasukkan pada mesin tenun. Benang lusi yang

berbeda pada loom tenun secara otomatis akan ditenun oleh

kelancaran proses penenunan tersebut. Selain mengawasi

proses penenunan, operator juga bertugas menyambung secepat

mungkin proses penenunan yang putus (mesin otomatis akan

berhenti, jika terdapat benang yang putus) selain itu, mereka

juga bertugas memeriksa serta memasukkan teropong benang,

jika perlu diganti, maka diganti dengan yang baru. Output dari

mesin tenun ini secara otomatis akan menggulung.

7) Tahap Penyelesaian

Tahap ini adalah tahap penyempurnaan dari tahap sebelumnya.

Pada tahap ini akan dilakukan beberapa proses lanjutan, yaitu:

a) Inspection

Inspeksi adalah memeriksa kain dari mesin tenun, apakah

ditemukan kain rusak atau tidak, dan apa perlu diperbaiki.

b) Repairing

Repairing adalah memperbaiki hasil anyaman yang rusak.

c) Smashing

Smashing adalah membersihkan sisa-sisa benang pada kain.

d) Folding

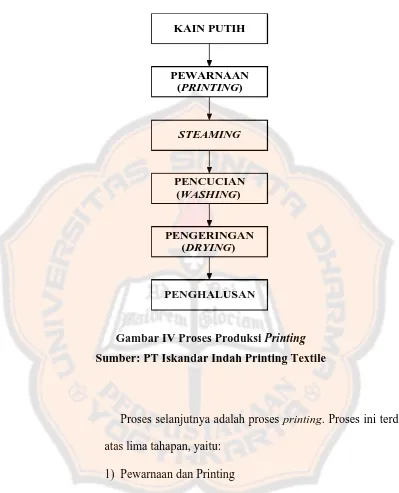

KAIN PUTIH

PENGHALUSAN PENGERINGAN

(DRYING) PENCUCIAN

(WASHING)

STEAMING

PEWARNAAN (PRINTING)

Gambar IV Proses Produksi Printing Sumber: PT Iskandar Indah Printing Textile

Proses selanjutnya adalah proses printing. Proses ini terdiri

atas lima tahapan, yaitu:

1) Pewarnaan dan Printing

Merupakan proses pemberian warna pada kain, setelah kain

diberi warna dasar kemudian dipindahkan ke bagian

printing untuk memberi motif pada kain sesuai dengan pola

2) Steaming

Merupakan proses untuk menguatkan warna, sehingga saat

pencucian tidak mengalami luntur.

3) Pencucian

Pencucian kain dengan menggunakan air dingin, kemudian

dicuci dengan menggunakan air panas yang selanjutnya

kembali dicuci dengan menggunakan air dingin.

4) Drying

Merupakan proses pengeringan kain yang telah dicuci.

5) Penghalusan

Merupakan proses penghalusan dari kain yang telah

dikeringkan, sehingga kain menjadi rapi dan siap untuk

dijual ke pasar.

d. Hasil Produksi

PT Iskandar Indah Printing Textile dalam produksinya

menghasilkan kain grey dengan berbagai ukuran sesuai jenis

pesanan, selain itu perusahaan juga menghasilkan kain sarung dan

bermacam-macam jenis batik.

e. Penetapan Standar Kualitas

Untuk menjaga kualitas dari hasil produknya, maka PT Iskandar

Indah Printing Textile telah menetapkan standar kualitas bagi

produk yang dihasilkannya. Penetapan standar kualitas dilakukan

dan menjaga kepercayaan konsumen terhadap hasil produk yang

dimiliki. Kerusakan-kerusakan yang sering terjadi pada proses

produksi antara lain:

1) Putus lusi, yaitu putusnya kain yang memanjang.

2) Putus pakan, yaitu putusnya benang tenun yang melintang.

3) Double lusi, yaitu terdapat dua atau lebih benang lusi yang

menempel.

4) Doubel pakan, yaitu terdapat dua atau lebih benang pakan yang

menempel.

5) Penenunan loncat, yaitu terdapat penenunan yang tidak

berurutanpolanya.

6) Kotor oli, yaitu hasil tenun terkena tumpahan oli yang ada

pada mesin.

Standar yang telah ditetapkan perusahaan untuk tahap akhir adalah

sebagai berikut ini:

1) Tepi tidak sobek-sobek.

2) Tidak putus lusi.

3) Tidak putus pakan.

4) Tebal lapis sama/ sesuai ukuran.

5) Tidak double pakan.

6. Aspek Pemasaran

Pada awal berdirinya, pemasaran hasil produksinya hanya

sekitar Surakarta, namun seiring dengan berkembangnya usaha makin

berkembang pula daerah pemasarannya hingga tersebar ke seluruh

wilayah tanah air. Hingga saat ini PT Iskandar Indah Printing Textile

telah memasarkan produknya ke kota-kota besar, seperti Jakarta,

Surabaya, Medan, Ujung Pandang, Denpasar, Bandung, Pekalongan

dan daerah-daerah lainnnya. Selain di dalam negri, perusahaan juga

memasarkan produknya hingga ke luar negri, seperti Amerika Serikat,

Saudi Arabia, dan Korea, Singapore, Malaysia, Filipina.

Distribusi barang produksi yang dijalankan oleh perusahaan ke

konsumen ada dua macam, yaitu:

1. Dari produsen ke penyalur (distributor industri) kemudian ke

konsumen.

2. Dari produsen ke pedagang besar, kemudian dijual ke pengecer

atau agen, dan baru kemudian dijual ke konsumen.

7. Jenis Produk dalam Pemasaran

Produk kain yang diekspor sudah dalam bentuk barang jadi yang

berupa kain batik, sedangkan produk yang dijual di dalam negri, dijual

dalam bentuk kain grey dan kain batik.

8. Struktur Organisasi

Dalam menjalankan usahanya agar efektif dan efisien, setiap

Individu-individu tersebut perlu diorganisir dan dikoordinasi agar

terbentuk suatu kesatuan yang dapat bersama-sama mengarah kepada

tujuan perusahaan. Organisasi yang demikian, tidak akan terjadi

benturan kepentingan, sehingga akhirnya diperoleh hasil positif dari

usaha tersebut. Usaha tersebut juga dilakukan oleh PT Iskandar Indah

Printing Textile yang telah melakukan pemisahan fungsi pada

organisasi perusahaan.

Adapun struktur organisasi yang ada pada perusahaan dapat

9. Deskripsi Jabatan

Adapun tugas dan wewenang dari masing-masing jabatan yang

ada pada PT Iskandar Indah Printing Textile, yaitu:

a. Direktur

Tugas dan wewenangnya adalah:

1) Mendelegasikan wewenang kepada para manajer dan

mengawasi pelaksanaannya.

2) Bekerja sama dengan kepala bagian dalam mengelola

perusahaan.

3) Mewakili perusahaan baik di dalam maupun di luar perusahaan.

4) Memberi saran, petunjuk, dan bimbingan kepada kepala bagian

masing-masing.

5) Bertanggung jawab atas wewenang yang diberikan kepadanya

dan juga atas informasi yang diturunkan kepada kepala bagian

di bawahnya.

b. Kepala Bagian Produksi Printing

Bertugas dan bertanggung jawab atas pemberian motif pada kain

dan juga mengatur cara kerja karyawan agar efisien dalam

penggunaan waktu, tempat, dan tenaga serta mendelegasikan tugas

yang dikerjakan bagian di bawahnya, yaitu:

1) Bagian persiapan

Tugas-tugas dari bagian persiapan adalah:

b) Membantu menyiapkan peralatan, bahan baku, dan bahan

penolong yang akan digunakan.

c) Menentukan takaran obat.

d) Mengatur dan mengawasi pelaksanaan kerja dan memeriksa

warna kain yang sudah dibuat.

2) Bagian Proses

Tugas-tugas dari bagian proses adalah:

a) Menyusun jadwal kerja bagian proses sesuai dengan yang

direncanakan.

b) Membantu dalam menyiapkan peralatan kerja.

c) Mengatur dan mengawasi pelaksanaan kerja bagian proses.

3) Bagian Finishing

Tugas-tugas dari bagian finishing adalah:

a) Menyusun jadwal kerja bagian finishing sesuai dengan

yang direncanakan.

b) Mengatur dan mengawasi pelaksanaan kerja bagian

finishing.

c) Menyiapkan laporan produksi per hari tiap shift.

4) Bagian Teknik

Tugas-tugas dari bagian teknik adalah:

a) Mengatur kerja mesin.

b) Mengganti peralatan dan memperbaiki mesin yang

c) Mengatur dan mengawasi pelaksanaan kerja bagian teknik.

c. Kepala Bagian Produksi Weaving

Kepala bagian weaving bertanggung jawab atas penenunan dari

benang menjadi kain dan mendelegasikan tugas yang dikerjakan

bagian di bawahnya, yaitu:

1) Bagian Persiapan

Tugas-tugas bagian persiapan adalah:

a) Menyusun jadwal kerja kelompok warping, kanji, cucuk,

dan palet sesuai dengan rencana produksi.

b) Membantu menyiapkan peralatan, bahan baku, dan bahan

penolong yang akan digunakan.

c) Mengatur dan mengawasi pelaksanaan kerja bagian proses.

2) Bagian proses

Tugas-tugas dari bagian proses adalah:

a) Menyusun jadwal kerja bagian proses sesuai dengan yang

direncanakan.

b) Membantu dalam menyiapkan peralatan kerja.

c) Mengatur dan mengawasi pelaksanaan kerja bagian proses.

3) Bagian Finishing

Tugas-tugas dari bagian finishing adalah:

a) Menyusun jadwal kerja bagian finishing sesuai dengan

b) Mengatur dan mengawasi pelaksanaan kerja bagian

weaving.

c) Menyiapkan laporan produksi per hari tiap shift.

4) Bagian Teknik

Tugas-tugas dari bagian teknik adalah:

a) Mengatur kerja mesin.

b) Mengganti peralatan dan memperbaiki mesin yang

mengalami keusakan.

c) Mengatur dan mengawasi pelaksanaan kerja bagian teknik.

d. Kepala Bagian Quality Control

Tugas dan wewenang dari bagian qualiy control adalah:

1) Bertanggung jawab atas perencanaan kontrol produksi.

2) Bertanggung jawab atas hasil kerja pengawasan mutu,

pelayanan umum dan gudang.

3) Bertanggung jawab atas pengaturan dan pengawasan kerja

personil yang dipimpinnya.

e. Kepala Bagian Pemasaran

Sebagai koordinator dari berbagai kegiatan yang ada hubungannya

Tugas dan wewenangnya adalah:

1) Mengarahkan dan mengkoordinasikan serta mendelegasikan

tugas atau kegiatan penjualan yang ada dalam perusahaan.

2) Mengawasi pelaksanaan tugas yang dikerjakan bagian yang ada

di bawahnya.

3) Mengatur dan menetapkan prosedur penjualan produk

perusahaan.

4) Membuat permintaan produksi dari barang pesanan.

5) Mengatur cara-cara promosi.

Bertanggung jawab atas pencapaian target penjualan produk dan

tugas yang didelegasikan pada bagian di bawahnya.

f. Kepala Seksi Gudang

Tugas dan wewenangnya adalah:

1) Mengawasi barang masuk dan keluar gudang.

2) Mengatur perencanaan pengadaan barang.

3) Memeriksa persediaan di gudang.

Bertanggung jawab atas laporan persediaan barang dan pekerjaan

yang ada di bagian bawahnya.

g. Kepala Seksi Administrasi

Tugas dan wewenangnya adalah:

1) Melayani administrasi perusahaan.

Bertanggung jawab atas laporan administrasi dan pekerjaan yang

ada di bagian bawahnya.

h. Kepala Bagian Keuangan

Sebagai koordinator dari pengelolaan kegiatan yang berurusan

dengan keuangan perusahaan.

Tugas dan wewenangnya adalah:

1) Mengawasi semua penerimaan dan pengeluaran kas sesuai

dengan kepentingan perusahaan.

2) Mengatur dan mengawasi masalah administrasi keuangan

perusahaan.

3) Mengawasi dan mengarahkan tugas kepada bagian yang ada di

bawahnya, yaitu:

a) Kepala Kasir

Bertugas dan bertanggung jawab atas penerimaan dan

penyimpanan uang sesuai ketentuan yang telah diberikan.

b) Kepala Tata Usaha Keuangan

Bertugas dan bertanggung jawab memeriksa persediaan

gudang secara berkala dan menerima bon-bon gudang.

i. Bagian Kas

Tugas-tugas dari bagian kas adalah:

1) Melakukan administrasi keuangan.

2) Mengatur pemasukan dan pengeluaran kas pada perusahaan.

j. Bagian Pembukuan

Tugas-tugas dari bagian pembukuan adalah:

1) Melakukan pencatatan atas transaksi perusahaan.

2) Mencatat kegiatan pembukuan perusahaan.

Bertanggung jawab atas pencatatan pembukuan perusahaan.

k. Bagian Pembelian

Tugas-tugas dari bagian pembelian adalah:

1) Membuat surat order pembelian.

2) Menerima surat permintaan barang dari gudang.

3) Melakukan pembelian dengan para penjual.

4) Menentukan penjual yang akan dipilih.

l. Bagian Gudang

Tugas-tugas dari bagian gudang adalah:

1) Mencatat barang ke kartu persediaan barang.

2) Membuat laporan penerimaan barang.

3) Membuat laporan pengeluaran barang.

4) Membuat rencana pengadaan barang.

m.Kepala Bagian Umum

Tugas dan wewenangnya adalah:

1) Mengatur pekerjaan yang berhubungan dengan personil,

kebersihan, dan kendaraan.

2) Melakukan koordinasi dengan semua bagian tentang

Bertugas dan bertanggung jawab atas hal-hal yang bersifat umum

dalam perusahaan dan mendelegasikan persoalan umum kepada

bagian di bawahnya.

n. Kepala Seksi Personalia

Mengatur pengangkatan dan pengembangan karyawan lewat

latihan-latihan karyawan, kepegawaian, kesekretariatan, dan

hubungan masyarakat.

Tugas dan wewenangnya adalah:

1) Menangani administrasi kepegawaian.

2) Mengarahkan, mengkoordinir, dan mendelegasikan tugas

kepada bagian di bawahnya.

3) Menyelesaikan persoalan yang berhubungan dengan

perburuhan.

o. Kepala Seksi Sekretariat

Tugas dan wewenangnya adalah:

1) Melayani tamu yang datang ke perusahaan.

2) Merekap daftar tamu.

p. Kepala Seksi Kendaraan

Tugas dan wewenangnya adalah:

1) Bertanggung jawab atas perawatan dan perbaikan kendaraan

perusahaan.

2) Bertugas menyiapkan kendaraan yang akan beroprasi bagi

q. Kepala Seksi Keamanan

Tugas dan wewenangnya adalah:

1) Bertanggung jawab atas keamanan dan ketertiban perusahaan.

2) Melayani tamu pada pos terdepan.

r. Kepala Seksi Rumah Tangga

Bertugas dan bertanggung jawab terhadap hal-hal yang bersifat

kerumahtanggaan dalam perusahaan seperti perawatan tanaman,

54 BAB V

ANALISIS DATA DAN PEMBAHASAN

5.1Analisis Biaya Kualitas

Setelah mengadakan penelitian di PT Iskandar Indah Printing

Textile, maka diketahui bahwa manajemen perusahaan sampai saat ini

belum membuat dan melakukan pelaporan biaya kualitas secara khusus.

Selama ini semua elemen-elemen biaya kualitas masih tergabung dalam

biaya produksi, karena perusahaan menganggap biaya-biaya tersebut

merupakan biaya yang dikeluarkan untuk menunjang kegiatan produksi,

sehingga semua biaya yang terjadi dicatat sebagai komponen biaya

produksi.

Pelaporan biaya kualitas yang belum dilakukan secara khusus ini

menyebabkan perusahaan tidak dapat mengetahui besarnya biaya yang

timbul disebabkan oleh kualitas produk yang tidak memenuhi harapan

konsumen.

Oleh karenanya untuk menyusun laporan biaya kualitas, terlebih dahulu

perlu mengidentifikasi dan memilah-milah elemen-elemen biaya kualitas

yang terdapat dalam laporan biaya produksi. Biaya produksi yang akan

diteliti hanya berfokus pada kain grey/ biaya produksi pada divisi tenun/

weaving, karena perusahaan hanya membatasi pengambilan data sampai

Adapun data biaya produksi grey yang dikeluarkan perusahaan

selama tahun 2012-2014 langsung dapat dilihat pada tabel 2 sampai

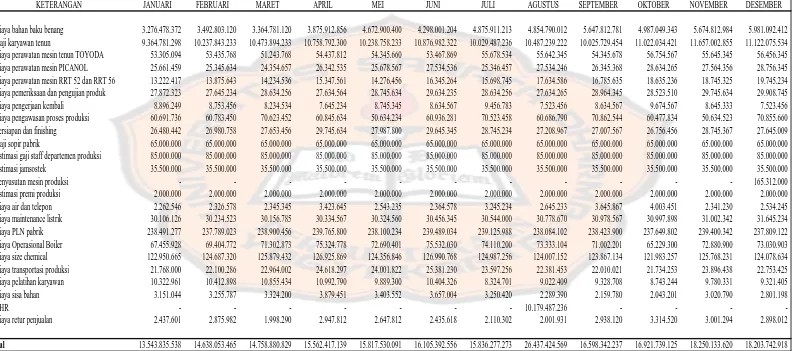

56 Tabel 2 Laporan Biaya Produksi Weaving Tahun 2012 (dalam rupiah)

JANUARI FEBRUARI MARET APRIL MEI JUNI JULI AGUSTUS SEPTEMBER OKTOBER NOVEMBER DESEMBER

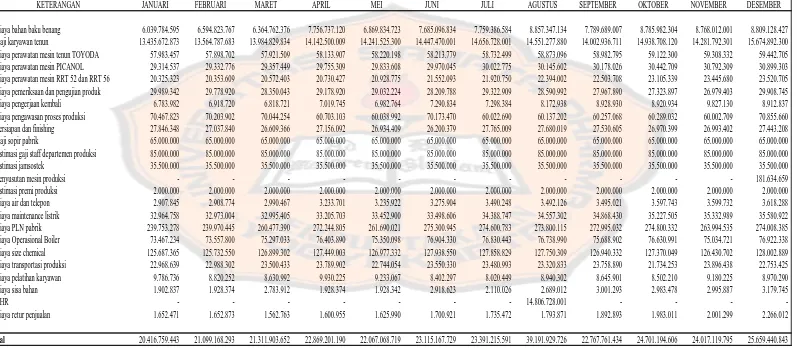

57 Tabel 3 Laporan Biaya Produksi Weaving Tahun 2013 (dalam rupiah)

JANUARI FEBRUARI MARET APRIL MEI JUNI JULI AGUSTUS SEPTEMBER OKTOBER NOVEMBER DESEMBER

Biaya bahan baku benang 6.039.784.595 6.594.823.767 6.364.762.376 7.756.737.120 6.869.834.723 7.685.096.834 7.759.386.584 8.857.347.134 7.789.689.007 8.785.982.304 8.768.012.001 8.809.128.427

58

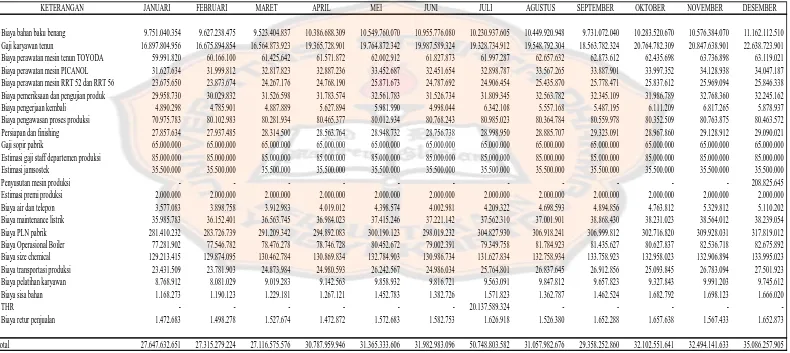

Tabel 4 Laporan Biaya Produksi Weaving Tahun 2014 (dalam rupiah)

JANUARI FEBRUARI MARET APRIL MEI JUNI JULI AGUSTUS SEPTEMBER OKTOBER NOVEMBER DESEMBER

pengeluaran biaya yang berkaitan dengan kualitas produk diantaranya adalah:

1. Biaya perawatan mesin dan peralatan produksi

2. Biaya pelatihan karyawan

3. Biaya pemeriksaan dan pengujian produk

4. Biaya pengawasan produksi

5. Biaya sisa bahan

6. Biaya pengerjaan kembali

7. Biaya retur

Setelah pengeluaran/ biaya-biaya yang berkaitan dengan kualitas produk

terindentifikasi, langkah selanjutnya adalah mengelompokkan biaya-biaya

tersebut sesuai dengan komponen pembentukan laporan biaya kualitas.

Adapun komponen pembentukan laporan biaya kualitas terdiri dari 4

macam, yaitu:

1. Biaya Pencegahan adalah biaya yang dikeluarkan untuk mencegah

terjadinya produk cacat. Di PT Iskandar Indah Printing Textile biaya

pencegahan yang terdapat pada unsur biaya produksi weaving yaitu:

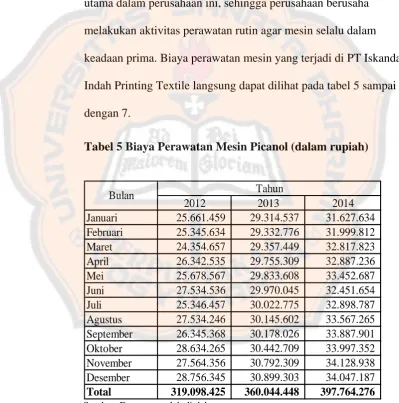

a. Biaya perawatan mesin, yaitu biaya yang terjadi berkaitan dengan

usaha-usaha yang dilakukan oleh perusahaan untuk memelihara

serta mengadakan perbaikan peralatan-peralatan yang dipakai

tenaga kerja untuk memproses barang yang dihasilkan perusahaan.

Biaya perawatan mesin di PT Iskandar Indah Printing Textile

terdapat kerusakan pada mesin maka akan dilakukan perbaikan

kerusakan mesin. Biaya yang dikeluarkan berupa jasa service

mesin dan biaya pembelian spare part jika ada bagian mesin yang

harus diganti. Ketiga mesin produksi di PT Indah Printing Textile

yaitu TOYODA, PICANOL dan RRT merupakan mesin produksi

utama dalam perusahaan ini, sehingga perusahaan berusaha

melakukan aktivitas perawatan rutin agar mesin selalu dalam

keadaan prima. Biaya perawatan mesin yang terjadi di PT Iskandar

Indah Printing Textile langsung dapat dilihat pada tabel 5 sampai

Tabel 6 Biaya perawatan mesin TOYODA (dalam rupiah) Tabel 7 Biaya Perawatan Mesin RRT 52 dan RRT 56 (dalam rupiah)

Sumber: Data yang telah diolah

b. Biaya pelatihan karyawan, yaitu biaya yang dikeluarkan untuk

melakukan pelatihan-pelatihan dan pengembangan bagi karyawan

agar semakin ahli dan berkualitas. Bentuk pelatihan yang dilakukan

di PT Iskandar Indah Printing Textile berupa seminar dan training.

Seminar ditujukan kepada para karyawan yang dirasa berkompeten

di masing-masing divisi perusahaan. Sedangkan training ditujukan

kepada karyawan baru yang sedang dalam masa training selama 3

bulan. Hal ini dimaksudkan agar karyawan memiliki keterampilan

dan memiliki tanggung jawab terkait dengan proses produksi

sehingga mampu menghasilkan produk yang berkualitas sesuai

spesifikasi yang telah ditentukan perusahaan. Biaya pelatihan

karyawan yang terjadi di PT Iskandar Indah Printing Textile dapat

Dari tabel 5 sampai dengan tabel 8, dapat diketahui total biaya

pencegahan PT Iskandar Indah Printing Textile terlihat pada tabel 9

Tabel 9 Biaya Pencegahan (dalam rupiah)

produk telah sesuai dengan persyaratan atau kebutuhan konsumen. Di

PT Iskandar Printing Textile yang termasuk dalam biaya penilaian

yaitu:

a. Biaya pemeriksaan dan pengujian produk yaitu biaya yang

dikeluarkan untuk memeriksa dan menguji apakah produk yang

dihasilkan sesuai dengan standar yang telah ditetapkan oleh

perusahaan. Di PT Iskandar Indah Printing Textile kegiatan ini

dilakukan oleh kepala bagian quality control dibantu oleh