ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk mengetahui 1) Penyimpangan yang terjadi antara anggaran dengan realisasi biaya bahan baku, dan 2) Total biaya persediaan bahan baku yang lebih ekonomis, jumlah persediaan pengaman, dan titik pemesanan kembali bahan baku. Penelitian ini dilakukan pada PT. Iskandar Indah Printing Textile Surakarta. Teknik pengumpulan data yang digunakan adalah wawancara dan dokumentasi.

Analisis varians digunakan untuk mengetahui penyimpangan antara anggaran dengan realisasi biaya bahan baku. Batas toleransi untuk penyimpangan adalah 5%. Economic Order Quantity digunakan untuk mengetahui total biaya persediaan bahan baku yang lebih ekonomis. Analisis safety stock dan reorder point digunakan untuk menghindari biaya kekuarangan bahan baku.

Kesimpulan menunjukkan bahwa terdapa tpenyimpangan antara anggaran dengan realisasi biaya bahan baku benang katun sebesar 3,90% dan benang rayon sebesar 4,29%. Anggaran dengan realisasi biaya bahan baku sudah terkendali karena masih dibawah toleransi 5%. Hasil dari metode EOQ terdapat perbedaan antara biaya total persediaan bahan baku untuk sekali pemesanan antara kebijakan perusahaan dengan metode EOQ yang lebih ekonomis dengan selisih sebesar Rp771.987,12untuk benang katun dan Rp896.492,57 untuk benang rayon. Perusahaan harus menyediakan persediaan pengaman sebesar 1.389,78 kg untuk benang katun dan benang rayon 1.037,68 kg. Waktu untuk melakukan pemesanan kembali adalah ketika bahan baku benang katun sebesar 63.076,58 kg dan benang rayon adalah sebesar 57.646,26 kg.

.

ABSTRACT

ANALYSIS OF RAW MATERIAL COST CONTROL Case Study at PT. Iskandar Indah Printing Textile

Yasinta Septin Kusumaningtyas Printing Textile Surakarta. The data collection techniques used were interviews and documentation.

Analysis of variance is used to determine deviations between budgeted and actual cost of raw materials. Limit of tolerance for deviation is 5%. Economic Order Quantity is used to determine the total cost of raw material inventories which is more economical. Analysis of safety stock and reorder point is used to avoid the drawback of the cost of raw materials.

The conclusion shows that there are deviations between budgeted and actual costs of cotton yarn raw materials by 3,90% and rayon yarn by 4,29%. Budget with the realization of the raw materials cost is under control because it is still below 5% tolerance. The results from EOQ method, there is a difference between the total cost of the raw materials inventory for all orders between the company's policy with EOQ method which is more economical with the difference of Rp771.987,12 for cotton yarn and Rp896.492,57 for rayon yarn. The company must provide a safety stock of 1.389,78 kg for cotton yarn and 1.037,68 kg for rayon yarn. Time to make the reorder is when the cotton yarn raw materials amounted to 63.076,58 kg and rayon yarns amounted to 57.646,26 kg.

i

ANALISIS PENGENDALIAN BIAYA BAHAN BAKU Studi Kasus Pada PT. Iskandar Indah Printing Textile

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Yasinta Septin Kusumaningtyas NIM: 112114012

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

HALAMAN MOTO

Tiada yang mustahil dimata-Mu. Doa mengubah

segala sesuatu.

v

HALAMAN PERSEMBAHAN

Kupersembahkan Skripsi ini untuk:

Tuhan Yesus Kristus, Bunda Maria

Ibuku tersayang, Chrissentia Widi Harimurti

Bapakku Stefanus Gunawan

Kakakku Brigita Santa Kusuma Wardani

Adikku Bernadeta Ratna Kusumaningrum

Sahabatku Brenda, Arum, Yeti

Teman - teman MPAT kelas F

Teman-teman Akuntansi FE USD Angkatan 2011

Terimakasih atas doa, dukungan, motivasi dan semangat

vi

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS PENGENDALIAN BIAYA BAHAN BAKU Studi Kasus di PT. Iskandar Indah Printing Textile

dan dimajukan untuk diuji pada tanggal 22 Januari 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 29 Januari 2016 Yang membuat pernyataan,

vii

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA TULIS

Saya yang bertandatangan di bawah ini:

Nama: Yasinta Septin Kusumaningtyas

NIM: 112114012

Menyatakan bahwa demi pengembangan ilmu pengetahuan, saya menyerahkan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

Analisis Pengendalian Biaya Bahan Baku. Dengan demikian saya memberikan hak kepada Perpustakaan Universitas Sanata Dharma untuk menyimpan, mengelola, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Yogyakarta, 29 Januari 2016

Penulis,

viii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berbagai pihak. Oleh sebab itu penulis mengucapkan terima kasih

kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan bagi penulis untuk mengikuti

segala proses dan kegiatan di kampus untuk berkembang secara akademik

dan non akademik.

2. Dr. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas Sanata

Dharma

3. Drs. YP. Supardiyono, M.Si., Akt., QIA. C.A., selaku Kaprodi Akuntansi

Fakultas Ekonomi Universitas Sanata Dharma.

4. Ir. Drs. Hansiadi Yuli Hartanto, M.Si.,Ak.,QIA., selaku Dosen Pembimbing

yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi

ini.

5. Bapak Agus selaku staf weaving di PT. Iskandar Indah Printing Textile yang

telah membantu memberikan data dan informasi yang diperlukan penulis

ix

6. Bapakku Stefanus Gunawan dan Ibuku Chrissentia Widi Harimurti selaku

orangtua penulis yang telah memberikan kasih sayang, doa, semangat,

dukungan moral dan materi.

7. Kakakku Brigita Santa Kusuma Wardani dan Adikku Bernadeta Ratna

Kusumaningrum yang selalu memberi semangat dalam penyelesaian

penyusunan skripsi.

8. Sahabatku Agustina Brenda Kristi, Christina Arum Sari dan Margareta Silvia

Yeti Prastiwi yang selalu setia memberikan dorongan dan semangat.

9. Teman – teman seperjuanganku Riska, Robby, Aldo, Galih, Vani, Grace,

Feli, Lia, Retha yang selalu memberi hiburan disaat mengalami kejenuhan.

10. Teman-teman MPAT kelas F yang saling memberi bantuan dan informasi.

11. Teman-teman akuntansi 2011 yang saling memberikan semangat dan

informasi.

12. Semua pihak yang tidak dapat penulis sebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya. Oleh

karena itu, penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat

bermanfaat bagi pembaca.

Yogyakarta, 29 Januari 2016

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN KEASLIAN KARYA TULIS ... vi

KATA PERSETUJUAN PUBLIKASI KARYA TULIS ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... x

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xviii

ABSTRAK...xix

ABSTRACT ... xx

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

xi

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 3

F. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

A. Pengendalian ... 6

B. Bahan Baku dan Biaya Bahan Baku ... 7

1. Biaya...7

2. Bahan Baku & Biaya Bahan Baku...7

C. Anggaran ... 8

1. Anggaran...8

2. Fungsi Anggaran...8

3. Kegunaan Anggaran...12

4. Anggaran Produksi & Anggaran Biaya Produksi...13

5. Anggaran Biaya Bahan Baku...13

D. Analisis Varians ... 15

1. Laporan Pelaksanaan Pembelian Bahan Baku...16

xii

E. Metode-Metode Dalam Pengendalian Persediaan ... 17

1. Metode Statis ... 17

2. Metode Dinamis...17

F. Biaya-Biaya Dalam Persediaan ... 18

1. Biaya Pembelian... 18

2. Biaya Pengadaan ... 18

3. Biaya Penyimpanan ... 19

4. Biaya Kekurangan Persediaan...19

G. Economic Order Quantity ... 19

H. Persediaan Penyelamat dan Titik Pemesanan Kembali...20

BAB III METODE PENELITIAN ... 21

A. Jenis Penelitian ... 21

B. Tempat dan Waktu Penelitian ... 21

C. Subjek dan Objek Penelitian ... 21

D. Teknik Pengumpulan Data ... 22

1. Wawancara ... 22

2. Dokumentasi ... 22

E. Teknik Analisis Data ... 22

BAB IV GAMBARAN UMUM PERUSAHAAN ... 25

xiii

B. Lokasi Pabrik ... 27

1. Ditinjau Dari Segi Ekonomi...27

2. Ditinjau dari Segi Sosial...28

3. Ditinjau dari Segi Teknis...28

C. Visi dan Misi Perusahaan ... 28

1. Visi Perusahaan...28

2. Misi Perusahaan...28

D. Struktur Organisasi ... 29

E. Personalia ... 34

F. Produksi ... 38

1. Bahan Produksi ... 38

2. Mesin-Mesin Produksi ... 39

3. Tahap Persiapan...41

4. Tahap Penenunan...42

5. Tahap Finishing...43

G. Gudang ... 45

H. Pemasaran ... 45

1. Saluran Distribusi...45

xiv

3. Jenis Produk Dalam Pemasaran...46

BAB V ANALISIS DAN PEMBAHASASAN ... 47

A. Deskripsi Data ... 47

B. Analisis Data...65

C. Pembahasan...85

BAB VI PENUTUP ... 88

A. Kesimpulan ... 88

B. Keterbatasan Penelitian ... 89

C. Saran ... 89

DAFTAR PUSTAKA ... 91

xv

DAFTAR TABEL

Tabel 4.1 Jumlah Tenaga Kerja dan Pembagian Kerja Perusahaan ... 35

Tabel 5.1 Rencana Penjualan Tahun 2014 ... 48

Tabel 5.2 Perhitungan Anggaran Produksi Tahun 2014 ... 49

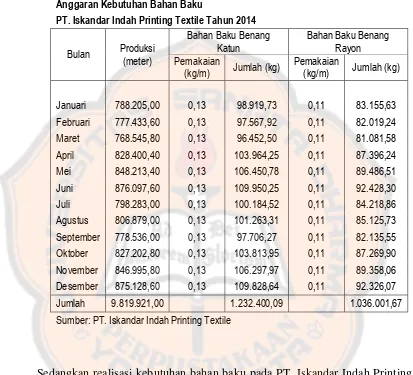

Tabel 5.3 Anggaran Kebutuhan Bahan Baku Tahun 2014... 50

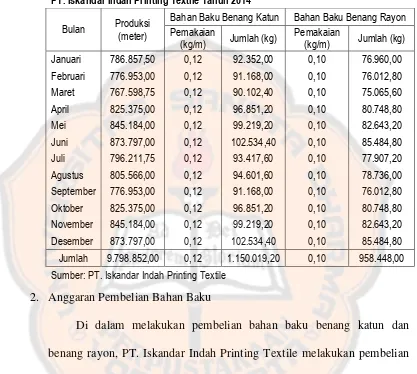

Tabel 5.4 Realisasi Kebutuhan Bahan Baku Tahun 2014 ... 51

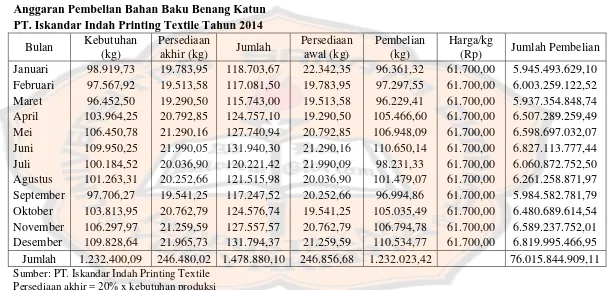

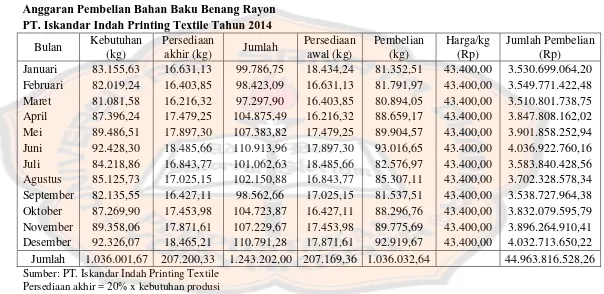

Tabel 5.5 Anggaran Pembelian Bahan Baku Benang Katun Tahun 2014 ... 53

Tabel 5.6 Anggaran Pembelian Bahan Baku Benang Rayon Tahun 2014 .... 54

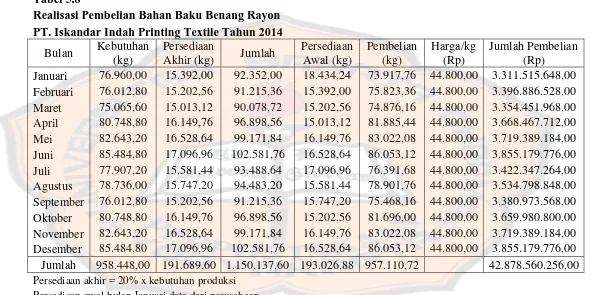

Tabel 5.7 Realisasi Pembelian Bahan Baku Benang Katun Tahun 2014 ... 55

Tabel 5.8 Realisasi Pembelian Bahan Baku Benang Rayon Tahun 2014 ... 56

Tabel 5.9 Anggaran Pemakaian Biaya Bahan Baku Benang Katun Tahun 2014 ... 57

Tabel 5.10 Anggaran Pemakaian Biaya Bahan Baku Benang Rayon Tahun 2014 ... 58

xvi

Tabel 5.12 Realisasi Pemakaian Biaya Bahan Baku Benang Rayon

Tahun 2014 ... 59

Tabel 5.13 Pembelian Bahan Baku Benang Tahun 2014 ... 63

Tabel 5.14 Biaya Pemesanan dan Biaya Penyimpanan Bahan Baku

Tahun 2014 ... 63

Tabel 5.15 Laporan Pelaksanaan Pembelian Bahan Baku Benang Katun

Tahun 2014 ... 65

Tabel 5.16 Laporan Pelaksanaan Pembelian Bahan Baku Benang Rayon

Tahun 2014 ... 67

Tabel 5.17 Laporan Pelaksanaan Pemakaian Bahan Baku Benang Katun

Tahun 2014 ... 69

Tabel 5.18 Laporan Pelaksanaan Pemakaian Bahan Baku Benang Rayon

Tahun 2014 ... 71

Tabel 5.19 Realisasi Pembelian Bahan Baku Benang Katun Tahun 2014...74

Tabel 5.20 Realisasi Pembelian Bahan Baku Benang Katun Tahun 2014...75

Tabel 5.21 Perbandingan Realisasi Perusahaan dengan Metode EOQ pada

xvii

Tabel 5.22 Perbandingan Realisasi Perusahaan dengan Metode EOQ pada

xviii

DAFTAR GAMBAR

Gambar 4.1 Struktur Organisasi ... 30

xix ABSTRAK

ANALISIS PENGENDALIAN BIAYA BAHAN BAKU Studi Kasus Pada PT. Iskandar Indah Printing Textile

Yasinta Septin Kusumaningtyas NIM: 11214012

Universitas Sanata Dharma Yogyakarta

2016

Penelitian ini dilakukan dengan tujuan untuk mengetahui 1) Penyimpangan yang terjadi antara anggaran dengan realisasi biaya bahan baku, dan 2) Total biaya persediaan bahan baku yang lebih ekonomis, jumlah persediaan pengaman dan titik pemesanan kembali bahan baku. Penelitian ini dilakukan pada PT. Iskandar Indah Printing Textile Surakarta. Teknik pengumpulan data yang digunakan adalah wawancara dan dokumentasi.

Untuk Mengetahui penyimpangan antara anggaran dengan realisasi biaya bahan baku dilakukan analisis varians dengan batas toleransi 5% dan untuk mengetahui biaya persediaan yang ekonomis menggunakan metode Economic Order Quantity serta dilakukannya analisis safety stock dan reorder point guna menghindari biaya kekurangan bahan baku.

Kesimpulan menunjukkan bahwa terdapa tpenyimpangan antara anggaran dengan realisasi biaya bahan baku benang katun sebesar 3,90% dan benang rayon sebesar 4,29%. Anggaran dengan realisasi biaya bahan baku sudah terkendali karena masih dibawah toleransi 5%. Hasil dari metode EOQ terdapat perbedaan antara biaya total persediaan bahan baku untuk sekali pemesanan antara kebijakan perusahaan dengan metode EOQ yang lebih ekonomis dengan selisih sebesar Rp771.987,12 untuk benang katun dan Rp896.492,57 untuk benang rayon. Perusahaan harus menyediakan persediaan pengaman sebesar 1.389,78 kg untuk benang katun dan benang rayon 1.037,68 kg. Waktu untuk melakukan pemesanan kembali adalah ketika bahan baku benang katun sebesar 63.076,58 kg dan benang rayon adalah sebesar 57.646,26 kg.

xx ABSTRACT

ANALYSIS OF RAW MATERIAL COST CONTROL Case Study at PT. Iskandar Indah Printing Textile

Yasinta Septin Kusumaningtyas Printing Textile Surakarta. The data collection techniques used were interviews and documentation.

Analysis of variance is used to determine deviations between budgeted and actual cost of raw materials. Limit of tolerance for deviation is 5%. Economic Order Quantity is used to determine the total cost of raw material inventories which is more economical. Analysis of safety stock and reorder point is used to avoid the drawback of the cost of raw materials.

The conclusion shows that there are deviations between budgeted and actual costs of cotton yarn raw materials by 3,90% and rayon yarn by 4,29%. Budget with the realization of the raw materials cost is under control because it is still below 5% tolerance. The results from EOQ method, there is a difference between the total cost of the raw materials inventory for all orders between the company's policy with EOQ method which is more economical with the difference of Rp771.987,12 for cotton yarn and Rp896.492,57 for rayon yarn. The company must provide a safety stock of 1.389,78 kg for cotton yarn and 1.037,68 kg for rayon yarn. Time to make the reorder is when the cotton yarn raw materials amounted to 63.076,58 kg and rayon yarns amounted to 57.646,26 kg.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada jaman sekarang ini terdapat banyak sekali perusahaan yang ada di

Indonesia, baik perusahaan kecil maupun perusahaan besar sehingga akan

menimbulkan persaingan antar perusahaan. Oleh karena itu, perusahaan harus

mempersiapkan diri, baik dari segi perencanaan, pengorganisasian,

kepemimpinan, maupun pengendalian agar perusahaan dapat bertahan dalam

persaingan di dunia usaha.

Perkembangan dunia industri kini semakin maju. Hal itu terbukti dari

banyaknya industri-industri baru yang memproduksi berbagai macam produk.

Dengan demikian kebutuhan akan faktor-faktor produksi menjadi bertambah

banyak. Selain itu, kegiatan perusahaan mempunyai hubungan yang sangat

erat dengan kegiatan produksi. Perusahaan mengadakan kegiatan produksi

untuk memenuhi kebutuhan pasar. Agar kegiatan produksi dapat berjalan

dengan baik, maka dibutuhkan sistem pengendalian bahan baku sebagai

bagian yang sangat penting dalam perusahaan. Dengan demikian sistem

pengendalian bahan baku ini harus diselaraskan dengan semua unsur

perusahaan. Salah satu cara yang dapat dilakukan perusahaan agar dapat

bertahan dalam persaingan adalah dengan melakukan penekanan biaya

produksi, yaitu perusahaan dapat melakukan pengendalian biaya bahan bahan

Biaya merupakan salah satu elemen penting yang harus diperhitungkan

karena dengan memperhitungkan biaya, perusahaan dapat memperhitungkan

laba yang diinginkan perusahaan. Adapun alat yang digunakan perusahaan

untuk mencapai laba yang diinginkan, yaitu anggaran. Anggaran biaya

produksi terdiri dari anggaran biaya bahan baku, anggaran biaya tenaga kerja

langsung, dan anggaran biaya overhead pabrik. Anggaran biaya bahan baku

yang paling penting dari harga pokok produk. Oleh karena itu, biaya bahan

baku harus dikendalikan dengan baik.

Menurut Utami (2003: 2), dengan anggaran biaya bahan baku dapat

diketahui kuantitas dan harga pokok bahan baku yang akan dipakai dan akan

dibeli pada periode yang akan datang sehingga biaya yang disediakan untuk

bahan baku tidak terlalu banyak. Selain dapat untuk mengetahui kuantitas dan

harga pokok bahan baku, anggaran biaya bahan baku juga dapat dipakai

untuk menganalisis selisih antara biaya bahan baku yang dianggarkan dengan

realisasinya sehingga akan dapat diketahui terjadi penyimpangan atau tidak.

Pengendalian biaya bahan baku bisa juga dilakukan dengan

menggunakan metode Economic Order Quantity yang berguna untuk

mengetahui biaya persediaan bahan baku yang lebih efisien. Oleh karena itu,

penulis tertarik untuk melakukan penelitian tentang “Analisis Pengendalian

Biaya Bahan Baku Studi Kasus pada PT. Iskandar Indah Printing Textile”

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka masalah yang akan diteliti

1. Apakah terjadi penyimpangan antara realisasi biaya bahan baku

dibandingkan dengan anggaran biaya bahan bakunya?

2. Apakah ada perbedaan antara realisasi pembelian bahan baku yang

dilakukan perusahaan dibandingkan dengan menggunakan metode

Economic Order Quantity, safety stock, reorder point?

C. Batasan Masalah

Data yang diteliti hanya pada departemen weaving karena perusahaan hanya

membatasi data hanya sampai departemen weaving.

D. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Mengetahui apakah terjadi penyimpangan antara realisasi biaya bahan

baku dibandingkan dengan anggaran biaya bahan bakunya.

2. Mengetahui perbedaan antara realisasi pembelian bahan baku yang

dilakukan perusahaan dibandingkan dengan menggunakan metode

Economic 0rder Quantity, safety stock, reorder point.

E. Manfaat Penelitian

1. Bagi Perusahaaan

Hasil penelitian ini diharapkan dapat memberikan masukan bagi

perusahaan dalam mengendalikan biaya bahan baku.

2. Bagi Universitas

Penelitian ini dapat menambah referensi kepustakaan dan membantu

pihak-pihak yang ingin mengetahui lebih jauh mengenai pengendalian

3. Bagi Penulis

Penelitian ini diharapkan dapat memperluas wawasan sehingga

menambah pengetahuan penulis. Selain itu juga diharapkan agar penulis

mampu menerapkan teori-teori dalam perusahaan yang diteliti.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Dalam bab ini diuraikan tentang latar belakang masalah,

perumusan masalah, tujuan penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Dalam bab ini diuraikan tentang teori-teori yang digunakan

sebagai dasar dalam mengolah data yang diperoleh dari

perusahaan.

BAB III METODE PENELITIAN

Dalam bab ini diuraikan tentang jenis penelitian, tempat dan

waktu penelitian, subjek dan objek penelitian, teknik

pengumpulan data, dan teknik analisis data

BAB IV GAMBARAN UMUM PERUSAHAAN

Dalam bab ini diuraikan tentang sejarah umum perusahaan,

lokasi dan tata letak perusahaan, struktur organisasi.

BAB V ANALISIS DATA DAN PEMBAHASAN

Dalam bab ini akan diuraikan tentang penyimpangan antara

anggaran biaya bahan baku dan realisasi biaya bahan baku pada

dengan menggunakan metode Economic Order Quantity

BAB VI PENUTUP

Dalam bab ini dikemukakan kesimpulan sebagai hasil dari

analisis data, keterbatasan penelitian dan saran yang mungkin

6 BAB II

LANDASAN TEORI

A. Pengendalian 1. Pengendalian

Menurut Adisaputro dan Anggarini (2011: 6), elemen terakhir dari

proses manajemen adalah pengendalian. Proses pengendalian dapat

didefinisikan sebagai proses mengukur dan mengevaluasi kinerja aktual

dari setiap bagian organisasi suatu perusahaan, kemudian melaksanakan

tindakan perbaikan apabila diperlukan. Hal ini untuk menjamin bahwa

perusahaan dapat mencapai sasaran, tujuan, kebijakan dan standar yang

telah ditetapkan secara efisien.

Menurut Adisaputro dan Anggarini (2011: 6), fungsi pengendalian

meliputi empat kegiatan:

a. Menentukan standar operasi.

b. Mengukur prestasi yang telah dicapai selama ini.

c. Membandingkan prestasi yang telah dicapai dengan standar prestasi.

d. Melakukan perbaikan jika ada penyimpangan dari standar prestasi

yang telah ditentukan.

Pengendalian terbagi menjadi tiga jenis:

a. Pengendalian Awal

Pengendalian ini dipergunakan sebelum kegiatan atau tindakan

bahan mentah telah disiapkan dan perusahaan telah siap untuk

melaksanakan kegiatan.

b. Pengendalian Berjalan

Pemantauan dengan menggunakan observasi personal dan

laporan-laporan terhadap aktivitas berjalan untuk menjamin bahwa tujuan

dapat dicapai dan kebijakan serta prosedur telah diterapkan dengan

benar selama operasi perusahaan

.

c. Pengendalian umpan balik

Tindakan pasca operasi, yakni memfokuskan pada hasil periode

sebelumnya untuk mengendalikan aktivitas di masa datang.

B. Bahan baku dan Biaya bahan baku 1. Biaya

Menurut Hansen dan Mowen (2006: 40), biaya adalah kas atau nilai

ekuivalen kas yang dikorbankan untuk mendapatkan barang atau jasa

yang diharapkan memberi manfaat saat ini atau di masa datang bagi

organisasi. Pengertian biaya menurut Munandar (2007: 23), biaya adalah

suatu kontra prestasi yang diberikan oleh perusahaan atas sesuatu yang

telah diterimanya dari pihak lain, atau atas jasa-jasa yang telah

diterimanya dari pihak lain.

2. Bahan baku & Biaya Bahan Baku

Menurut Nafarin (2007: 4), bahan baku adalah bahan utama atau

bahan pokok dan merupakan komponen utama dari suatu produk. Bahan

tinggi dibandingkan dengan bahan pembantu. Misalnya produk kursi

rotan bahan bakunya rotan. Adapun bahan pembantu dari produk kursi

rotan, seperti: paku, lem kayu, dempul, dan lain-lain.

Menurut Rudianto (2006: 17), mendefinisikan biaya bahan baku

adalah biaya yang dikeluarkan untuk membeli bahan baku yang telah

digunakan untuk menghasilkan suatu produk jadi tertentu dalam volume

tertentu. Menurut Nafarin (2007: 497), biaya bahan baku adalah bahan

langsung atau bahan utama yang dipakai untuk membuat produk tertentu.

C. Anggaran 1. Anggaran

Menurut Nafarin (2007: 11), anggaran adalah suatu rencana kuantitatif

(satuan jumlah) periodik yang disusun berdasarkan program yang telah

disahkan. Anggaran (budget) merupakan rencana tertulis mengenai

kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka

waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi juga

dapat dinyatakan dalam satuan barang atau jasa.

2. Fungsi Anggaran

Menurut Rudianto (2009: 5), dalam upayanya untuk mencapai tujuan

didirikannya perusahaan. Organisasi perusahaan memiliki berbagai fungsi

yang berkaitan dengan pencapaian tujuan tersebut. Secara umum seluruh

fungsi di dalam suatu organisasi dapat dikelompokan ke dalam empat

a. Planning (Perencanaan)

Di dalam fungsi ini ditetapkan tujuan jangka panjang, tujuan jangka

pendek, sasaran yang ingin dicapai, strategi yang digunakan dan

sebagainya. Di dalam fungsi ini berkaitan dengan segala sesuatu

yang diinginkan dihasilkan dan dicapai perusahaan di masa

mendatang. Termasuk di dalamnya menetapkan produk yang akan

dihasilkan, bagaimana menghasilkannya, sumber daya yang

dibutuhkan untuk menghasilkan produk tersebut, bagaimana

memasarkan produk tersebut dan sebagainya.

b. Organizing (Pengorganisasian)

Setelah segala sesuatu yang diinginkan dihasilkan dan dicapai

perusahaan di masa depan telah ditetapkan, maka perusahaan harus

mencari sumber daya yang dibutuhkan untuk merealisasikan rencana

yang telah ditetapkan tersebut. Dimulai dari upaya memperoleh

bahan baku, mencari mesin yang dibutuhkan untuk mengelola bahan

tersebut, bangunan yang dibutuhkan untuk mengelola produk

tersebut, mencari tenaga kerja beserta dengan kualifikasi yang

dibutuhkan, mencari modal yang dibutuhkan untuk menghasilkan

produk yang direncanakan dan sebagainya.

c. Actuating

Setelah sumber daya yang dibutuhkan diperoleh, maka tugas

manajemen sebelumnya adalah mengarahkan dan mengelola setiap

digunakan sesuai dengan fungsinya masing-masing. Setiap sumber

daya yang ada harus diarahkan, dikooordinasikan satu dengan lainnya

agar dapat bekerja optimal untuk mencapai tujuan perusahaan.

d. Controlling (Pengendalian)

Setelah sumber daya yang dibutuhkan perusahaan diperoleh dan

diarahkan untuk bekerja sesuai dengan fungsi masing-masing, maka

langkah berikutnya adalah memastikan bahwa setiap sumber daya

tersebut telah bekerja sesuai dengan rencana yang telah dibuat

perusahaan untuk menjamin bahwa tujuan perusahaan secara umum

dapat dicapai. Fungsi ini berkaitan erat dengan upaya untuk

menjamin bahwa setiap sumber daya organisasi telah bekerja dengan

efisien dan efektif.

Menurut Rudianto (2009: 6), berkaitan dengan keempat fungsi utama

manajemen tersebut, anggaran memiliki dua fungsi utama, yaitu

sebagai:

a. Alat perencanaan

Sebagai bagian dari fungsi perencanaan (planning),

anggaran merupakan rencana kerja yang menjadi pedoman bagi

anggota organisasi dalam bertindak. Anggaran merupakan

rencana yang diupayakan untuk direalisasikan. Anggaran

memberikan sasaran, dan arah yang harus dicapai oleh setiap

memiliki anggaran perusahaan tidak memiliki arah dan sasaran

yang harus dicapai dalam suatu kurun waktu tertentu.

Karena itu dalam fungsi perencanaan, anggaran memiliki

beberapa manfaat yang saling terkait satu dengan lainnya, yaitu:

1) Memberikan pendekatan yang terarah dan terintegrasi kepada

seluruh anggota organisasi.

2) Menciptakan suasana organisasi yang mengarah kepada

tujuan umum, yaitu pencapaian laba usaha.

3) Mendorong seluruh anggota organisasi untuk memiliki

komitmen mencapai sasaran yang telah ditetapkan.

4) Mengarahkan penggunaan seluruh sumber daya pada

kegiatan yang paling menguntungkan.

5) Mendorong pencapaian standar prestasi yang tinggi bagi

seluruh anggota organisasi.

b. Alat pengendalian

Sebagai bagian dari fungsi pengendalian (controlling),

anggaran berguna sebagai alat penilai apakah aktifitas setiap

bagian organisasi telah sesuai dengan rencana atau tidak. Dalam

hal ini anggaran berfungsi sebagai standar/tolak ukur

manajemen. Sebagai suatu standar, anggaran digunakan untuk

menilai kegiatan yang dilaksanakan setiap bagian manajemen

telah sesuai dengan standar yang telah ditetapkan atau tidak. Jika

anggaran, maka dapat dinilai bahwa bagian tersebut telah

berhasil mencapai rencana yang telah ditetapkan.

Karena itu dalam fungsi pengendalian, anggaran memiliki

beberapa manfaat yang saling terkait satu dengan yang lainnya,

yaitu:

1) Berperan sebagai tolak ukur atau standar bagi kegiatan

organisasi.

2) Memberikan kesempatan untuk menilai dan mengevaluasi

secara sistematis setiap segi atau setiap aspek organisasi.

3) Mendorong pihak manajemen secara dini mengadakan

penelaahan terhadap masalah yang dihadapi.

Karena itu, sebagai alat perencanaan dan pengendalian,

anggaran memiliki fungsi dan manfaat yang saling terkait dan

terintegrasi satu dengan lainnya. Satu manfaat dengan manfaat

lainnya saling melengkapi.

3. Kegunaan Anggaran

Menurut Darsono dan Purwanti (2008: 9), kegunaan anggaran ialah untuk

perencanaan dan pengendalian, evaluasi kinerja dan untuk mengarahkan

perilaku manajer dan karyawan. Dalam perencanaan, perusahaan

menyusun anggaran induk (master budget) berdasar prediksi masa

mendatang yang terbaik mengenai tingkat aktifitas. Pada umumnya

yang sesungguhnya, maka timbul penyimpangan-penyimpangan. Untuk

memahami penyimpangan harus disusun anggaran fleksibel.

4. Anggaran Produksi & Anggaran Biaya Produksi

Menurut Sirait (2006: 80), dalam arti luas, anggaran produksi berupa

penjabaran dari rencana penjualan menjadi rencana produksi. Dengan

demikian rencana produksi meliputi perencanaan jumlah produksi,

kebutuhan persediaan, kebutuhan bahan mentah, kebutuhan tenaga kerja,

dan kapasitas produksi. Volume barang yang harus diproduksi oleh

perusahaan agar sesuai dengan volume penjualan yang telah

direncanakan. Anggaran biaya produksi menurut Rudianto (2006: 205),

anggaran biaya produksi dari suatu perusahaan manufaktur merupakan

gabungan dari anggaran biaya bahan baku, anggaran biaya tenaga kerja

langsung, dan anggaran biaya overhead.

5. Anggaran biaya bahan baku

Menurut Rudianto (2006: 195), penetapan anggaran biaya bahan baku

ditentukan oleh kebutuhan bahan baku dari setiap unit produk yang

dihasilkan perusahaan dikalikan dengan volume produksi, sehingga

ditemukan volume total bahan baku untuk periode tersebut.

a. Anggaran Kebutuhan Bahan Baku

Menurut Adisaputro dan Anggarini (2011: 185), anggaran ini

merencanakan secara terperinci tentang jumlah unit bahan baku dan

suku cadang yang dibutuhkan untuk berproduksi selama periode yang

Untuk menyusun anggaran kebutuhan bahan baku digunakan formula

berikut:

Kebutuhan Bahan Baku = Unit produksi x SUR (Standar

pemakaian bahan mentah per unit)

b. Anggaran Pembelian Bahan Baku

Menurut Adisaputro dan Anggarini (2011: 186), anggaran

pembelian bahan mentah menentukan jumlah yang direncanakan

untuk bahan mentah yang dibeli, biaya yang diperkirakan dan tanggal

waktu pengiriman. Anggaran ini dapat diartikan sebagai rencana

tentang kuantitas (jumlah) bahan mentah yang harus dibeli oleh

perusahaan dalam periode mendatang.

Dalam anggaran pembelian terdapat (1) jumlah setiap bahan

yang akan dibeli, (2) penentuan waktu pembelian, dan (3) perkiraan

besarnya biaya bahan mentah yang dibeli (tiap pembelian dalam unit

dan nilainya).

Untuk menyusun anggaran pembelian bahan mentah dibutuhkan

formula sebagai berikut:

Kebutuhan Bahan Mentah xxx

Persediaan Akhir Bahan Mentah xxx +

Jumlah Kebutuhan Sementara xxx

Persediaan Awal Bahan Mentah xxx -

Pembelian Bahan Baku = Unit Beli Bahan Baku x Harga Beli Per

Unit

c. Anggaran Pemakaian Bahan Baku

Menurut Adisaputro dan Anggarini (2011: 197), anggaran ini

menentukan biaya yang direncanakan untuk bahan baku yang akan

dipakai dalam proses produksi. Jika dalam anggaran kebutuhan bahan

baku merencanakan jumlah kebutuhan bahan baku yang dibutuhkan

untuk produksi, maka dalam anggaran biaya bahan baku

merencanakan jumlah biaya bahan baku yang diperlukan untuk

produksi. Anggaran ini dapat diartikan sebagai rencana tentang

besarnya biaya bahan baku yang diperlukan untuk proses produksi

dimasa yang akan datang.

Dalam menyusun anggaran biaya bahan baku yang habis

dipakai untuk produksi digunakan rumus:

Biaya Bahan Mentah = Unit Kebutuhan Bahan Mentah x Harga

Bahan Mentah/unit

D. Analisis Varians

Menurut Mulyadi (2005: 395), penyimpangan biaya sesungguhnya dari

biaya yang dianggarkan disebut dengan selisih. Selisih biaya sesungguhnya

dengan biaya yang dianggarkan dianalisis, dan dari analisis ini diselidiki

penyebab terjadinya, untuk kemudian dicari jalan untuk mengatasi terjadinya

selisih yang merugikan. Selisih biaya produksi terdiri dari selisih biaya bahan

langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik.

Menurut Adisaputro dan Anggarini (2011: 200), analisis varians terbagi

menjadi dua, yaitu:

Dengan analisis varians sebagai berikut:

1. Laporan Pelaksanaan Pembelian Bahan Mentah

Dengan analisis varians sebagai berikut:

a. Varians karena jumlah pembelian

= (Jumlah rencana – jumlah riil) x Harga rencana

b. Varians karena harga bahan mentah

= (Harga rencana – Harga riil) x jumlah riil

c. Total varians

= Varians karena jumlah + Varians karena harga

2. Laporan Pelaksanaan Pemakaian Bahan Mentah

Dengan analisis varians sebagai berikut:

a. Varians Efisiensi

= (Jumlah rencana – jumlah riil) x Harga rencana

b. Varians Harga

= (Harga rencana – Harga riil) x jumlah riil

c. Total varians

E. Metode-Metode Dalam Pengendalian Persediaan

Menurut Meilani dan Saputra (2013: 327), metode-metode dalam

pengendalian persediaan adalah sebagai berikut:

1. Metode statis, terdiri dari:

a. Metode Economic Order Quantity

Metode EOQ bertujuan untuk meminimasi biaya persediaan total.

Metode ini merupakan model persediaan klasik mengasumsikan

situasi yang ideal.

b. Metode Economic Production Quantity

Metode EPQ akan lebih tetap diterapkan pada perusahaan yang

pengadaan bahan baku atau komponennya dibuat sendiri oleh

perusahaan.

2. Metode Dinamis, terdiri dari:

a. Metode Silver Meal

Metode Silver Meal ini dipakai untuk masalah dimana variasi

permintaan dari satu periode waktu ke periode waktu berikutnya

cukup tinggi.

b. Least Unit Cost (LUC)

Least Unit Cost (LUC) adalah metode dengan pendekatan try and

error, penentuan jumlah pesanan dengan pertimbangan apakah

pesanan dibuat sama dengan kebutuhan bersih periode pertama atau

dengan menambah untuk menutupi kebutuhan periode selanjutnya dan

c. Periode Order Quantity (POQ)

Metode POQ menggunakan EOI dalam menentukan kuantitas pesanan

bahan baku, dimana EOQ sebagai dasar dalam menentukan EOI

(Economic Order Interval). Pada teknik ini, ukuran lot ditetapkan

sama dengan kebutuhan aktual dalam jumlah periode tertentu yang

telah ditetapkan sebelumnya.

F. Biaya-Biaya Dalam Persediaan

Menurut Ishak (2010: 168), biaya dalam sistem persediaan secara umum

dapat diklasifikasikan sebagai berikut:

1. Biaya Pembelian (purchasing cost = c)

Harga pembelian setiap unit item jika item tersebut berasal dari

sumber-sumber eksternal, atau biaya produksi per unit bila item tersebut berasal

dari internal perusahaan atau diproduksi sendiri oleh perusahaan. Biaya

pembelian ini bisa bervariasi untuk berbagai ukuran pemesanan bila

pemasok menawarkan potongan harga untuk ukuran pemesanan yang

lebih besar.

2. Biaya Pengadaan (procurement cost)

Biaya pengadaan dibedakan atas dua jenis sesuai asal-usul barang, yaitu

biaya pemesanan (ordering cost) bila barang yang diperlukan diperoleh

dari pihak luar (supplier) dan biaya pembuatan (set up cost) bila barang

3. Biaya Penyimpanan (holding cost = h)

Merupakan biaya yang timbul akibat disimpannya suatu item. Biaya

penyimpanan terdiri atas biaya-biaya yang bervariasi secara langsung

dengan kuantitas persediaan. Biaya penyimpanan per periode akan

semakin besar apabila kuantitas bahan yang dipesan semakin banyak,

atau rata-rata persediaan semakin tinggi.

4. Biaya Kekurangan Persediaan (Shortage Cost = p)

Bila perusahaan kehabisan barang pada saat ada permintaan, maka akan

terjadi keadaan kekurangan persediaan. Dari semua biaya-biaya yang

berhubungan dengan tingkat persediaan, biaya kekurangan bahan adalah

yang paling sulit diperkirakan. Biaya ini timbul bilamana persediaan

tidak mencukupi permintaan produk atau kebutuhan bahan.

G. Economic Order Quantity

Menurut Sirait (2006: 107), hal yang perlu diperhatikan perusahaan,

selain besarnya kebutuhan adalah jumlah bahan mentah setiap kali dilakukan

pembelian, yang menimbulkan biaya paling rendah tetapi tidak

mengakibatkan perusahaan kekurangan bahan mentah. Jumlah pembelian

yang paling ekonomis ini disebut economic order quantity (EOQ).

Menurut Hansen dan Mowen (2009: 212), karena EOQ adalah kuantitas

yang meminimalkan , rumus untuk menghitung ini dapat diturunkan dengan

mudah

Dimana:

P= Biaya menempatkan pesanan dan penerimaan pesanan (atau biaya persiapan pelaksanaan

produksi

D= jumlah permintaan tahunan yang diketahui

C= biaya penyimpanan satu unit persediaan selama setahun

H. Persediaan Penyelamat (Safety Stock) dan Titik Pemesanan Kembali (Reorder Point)

Menurut Hansen dan Mowen (2009: 214), persediaan pengaman (safety

stock) adalah persediaan ekstra yang disimpan sebagai jaminan atas fluktuasi

permintaan. Persediaan pengaman dihitung melalui pekalian waktu tunggu

dengan selisih antara tingkat penggunaan maksimal dan tingkat rata-rata

penggunaan. Dengan keberadaan persediaan pengaman, titik pemesanan

kembali dihitung sebagai berikut:

ROP = (Tingkat rata-rata penggunaan x waktu tunggu) + Persediaan

21 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi kasus pada PT. Iskandar Indah

Printing Textile Surakarta, yaitu penelitian terhadap objek tertentu dengan

mengumpulkan data dari berbagai elemen, kemudian data diolah dan

dievaluasi lalu ditarik kesimpulan. Kesimpulan yang diperoleh hanya berlaku

pada objek yang diteliti. Teknik yang digunakan adalah teknik wawancara

dan dokumentasi.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan di PT. Iskandar Indah Printing Textile dengan

alamat Jalan Pakel no 11, Kerten, Surakarta.

2. Waktu Penelitian

Penelitian dilakukan pada bulan Maret sampai bulan Mei tahun 2015.

C. Subjek dan Objek Penelitian

1. Subjek penelitian

a. Bagian produksi

b. Bagian anggaran

c. Bagian penjualan

2. Objek Penelitian

Bagian produksi, khususnya biaya bahan baku pada PT. Iskandar Indah

Printing Textile Surakarta

D. Teknik Pengumpulan Data

1. Wawancara

Pengumpulan data dengan melakukan tanya jawab langsung pada subjek

penelitian. Data yang dikumpulkan yaitu tentang gambaran umum

perusahaan meliputi sejarah perusahaan, lokasi pabrik, produk yang

dihasilkan, dan proses produksi.

2. Dokumentasi

Melihat catatan yang ada di perusahaan guna memperoleh informasi

tentang anggaran dan realisasinya serta data yang lain yang mendukung

penelitian. Data yang dikumpulkan tentang struktur organisasi, jumlah

penjualan, jumlah produksi, anggaran penjualan, anggaran produksi,

anggaran biaya bahan baku, volume produksi, persediaan barang jadi

awal tahun 2013.

E. Teknik Analisis Data

Data yang telah dikumpulkan akan dianalisis dengan langkah-langkah sebagai

berikut:

1. Analisis yang pertama akan dilakukan langkah-langkah sebagai berikut:

a. Mendiskripsikan anggaran biaya bahan baku yang digunakan oleh

b. Mendiskripsikan realisasi biaya bahan baku yang dikeluarkan oleh

perusahaan.

c. Melakukan analisis jika terjadi penyimpangan antara anggaran biaya

bahan baku dengan realisasinya. Untuk mengetahui penyebab selisih

yang timbul, cara yang dipakai adalah dengan melakukan analisis

varians.

Secara matematis analisis varians tersebut dirumuskan sebagai

berikut:

1) Laporan Pelaksanaan Pembelian Bahan Mentah

a) Varians karena jumlah pembelian

= (Jumlah rencana – jumlah riil) x Harga rencana

b) Varians karena harga bahan mentah

=(Harga rencana – Harga riil) x jumlah riil

c) Total varians

= Varians karena jumlah + Varians karena harga

2) Laporan Pelaksanaan Pemakaian Bahan Mentah

a) Varians Efisiensi

= (Jumlah rencana – jumlah riil) x Harga rencana

b) Varians Harga

= (Harga rencana – Harga riil) x jumlah riil

c) Total varians

Apabila penyimpangan dibawah 5% maka dapat dikatakan biaya

bahan baku pada perusahaan terkendali. Kebijakan ini ditetapkan

oleh perusahaan.

2. Analisis yang kedua akan dilakukan langkah-langkah sebagai berikut:

a. Mendiskripsikan pembelian bahan baku yang dilakukan perusahaan.

b. Menentukan jumlah pembelian yang ekonomis dengan meggunakan

rumus Economic Order Quantity.

c. Membandingkan pencatatan biaya persediaan bahan baku yang

dikeluarkan perusahaan dengan pencatatan biaya persediaan bahan

baku yang menggunakan metode Economic Order Quantity.

d. Melakukan analisis dengan menggunakan safety stock dan reorder

25 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Umum Perusahaan

PT. Iskandar Indah Printing Textile merupakan salah satu dari sekian

banyak perusahaan tekstil di Indonesia yang mengolah bahan baku benang

menjadi kain grey yang kemudian diolah menjadi kain batik printing untuk

meningkatkan jenis produksi perusahaan dan meningkatkan nilai jual dari

kain tersebut. Pada mulanya adalah perusahaan keluarga yang dirintis oleh

keluarga Wahyu Iskandar. Produk yang dihasilkan adalah kain batik cap dan

lokasi usahanya masih berada di daerah Laweyan. Karena usaha tersebut terus

menerus mengalami kemajuan maka keluarga Wahyu Iskandar sepakat untuk

mendirikan badan usaha yang berbentuk CV (Commanditer Vennonschap)

pada tanggal 23 Mei 1975 dengan bentuk usaha dengan nama CV.

Iskandartex berdasarkan akta perusahaan No. 98 tanggal 23 Mei 1975.

Perusahaan memulai produksinya satu tahun setelah tahun berdirinya yaitu

pada tahun 1976.

Pada awal mula berdirinya perusahaan waktu itu mempunyai 25 unit

mesin tenun, dan mulai mengalami perkembangan yang begitu pesat hingga

tahun 1977 perusahaan telah memiliki 77 unit mesin tenun. Produksi

perusahaan juga terus mengalami peningkatan dengan dibuktikan pada tahun

1980, perusahaan mendatangkan mesin kanji dari Taiwan yang memiliki

yang sama pula, perusahaan memperluas bangunan dan menambah lagi mesin

tenun hingga mencapai jumlah 300 unit.

Semakin hari permintaan terus meningkat maka perusahaan menambah

kapasitas produksi dengan menambah mesin tenun, hingga pada akhir tahun

1993 jumlah mesin tenun yang dimiliki oleh CV. Iskandartex mencapai 614

unit. Dan saat ini jumlah seluruh mesin tenun yang dimiliki oleh perusahaan

ada sebanyak 625 unit.

Mesin-mesin tersebut terdiri dari:

a. Mesin palet 50 unit

b. Mesin warping 3 unit

c. Mesin kanji 2 unit

d. Mesin diesel 1 unit

Melihat perkembangan yang begitu pesat dari perusahaan ini, maka

pemimpin perusahaan mengambil kebijaksanaan untuk mengubah bentuk

perusahaan dari CV atau persekutuan komanditer menjadi bentuk PT atau

perseroan terbatas. Dengan bentuk PT ini perusahaan lebih mempunyai

peluang untuk mengembangkan usahanya. Perusahaan ini resmi menjadi PT.

Iskandartex pada tanggal 2 Januari 1991 dengan nomor ijin usaha

199/II.16/PB/VIII/1991/PT. Pergantian nama terjadi sejak bulan Februari

1996 menjadi PT. Iskandar Indah Printing Textile.

Adapun faktor-faktor yang mendorong pendirian PT. Iskandar Indah

a. Adanya keinginan untuk mengembangkan jenis usaha keluarga menjadi

jenis usaha yang lebih maju.

b. Adanya keyakinan bahwa permintaan akan tekstil di pasar masih sangat

terbatas.

c. Adanya keinginan untuk memperoleh laba yang lebih dari sebelumnya

untuk meningkatkan taraf hidup.

d. Adanya dorongan dari pihak pemerintah agar pihak swasta turut serta

menciptakan lapangan pekerjaan dan turut aktif menciptakan iklim kerja

usaha yang baik, khususnya di bidang tekstil.

e. Adanya dorongan untuk memenuhi kebutuhan tekstil dalam negeri

B. Lokasi Pabrik

CV. Iskandartex yang sekarang sudah menjadi PT. Iskandar Indah

Printing Textile didirikan di lokasi yang tepatnya berada di Jalan Pakel No.

11 RT 003 RW VIII Kelurahan Kerten, Kecamatan Laweyan di kota

Surakarta.

PT. Iskandar Indah Printing Textile berdiri diatas tanah yang luasnya

kurang lebih sekitar 4 hektar. Pemilihan lokasi tersebut didasarkan pada

beberapa pertimbangan yang tentunya dapat memberikan keuntungan bagi

perusahaan, antara lain:

1. Ditinjau dari segi ekonomi

Memberi kemudahaan kepada perusahaan dalam pendistribusian barang,

dari bahan baku sampai bahan hasil produksi sehingga diperoleh biaya

a. Tersediannya jumlah tenaga kerja yang dibutuhkan oleh perusahaan.

b. Memberi kemudahaan dalam aspek pemasaran produk karena lokasi

berdekatan dengan jalan raya atau jalan kota.

2. Ditinjau dari segi sosial

a. Menciptakan lapangan pekerjaan bagi penduduk yang tinggal di

sekitar perusahaan.

b. Membantu pemerintah dalam mensukseskan gerakan pemakaian

produk dalam negri.

3. Ditinjau dari segi teknis

a. Lahan disekitar perusahaan masih cukup luas sehingga mendukung

perusahaan untuk mengembangkan usahanya.

b. Memberi kemudahan dalam hal pengadaan alat, mesin, sparepart dan

memperoleh ahli mesin.

C. Visi dan Misi Perusahaan

1. Visi PT Iskandar Indah Printing Textile adalah:

a. Menjalankan usaha dibidang sandang yang merupakan salah satu

kebutuhan pokok manusia.

b. Menjadikan salah satu perusahaan textile yang mampu memenuhi

kebutuhan konsumen dalam berbagai kualitas produksi.

2. Misi PT Iskandar Indah Printing Textile adalah:

a. Memperoleh keuntungan bagi perusahaan, karyawan, dan konsumen

b. Membantu pemerintah dalam mengurangi jumlah pengangguran

dengan membuka lapangan pekerjaan.

c. Membantu dalam pengadaan sandang untuk memenuhi salah satu

kebutuhan pokok manusia.

D. Struktur Organisasi

Struktur organisasi pada perusahaan tekstil PT. Iskandar Indah Printing

Textile adalah struktur organisasi yang berbentuk garis atau lini, dengan

kekuasaan tertinggi berada ditangan komisaris. Adapun struktur organisasi

30

1. Dewan komisaris

a. Menjamin keadaan perusahaan dalam pelaksanaan kegiatan sesuai

dengan kepentingan pemegang saham.

b. Menandatangi laporan tahunan.

c. Memberhentikan pengurus dari jabatannya.

d. Mengawasi pekerjaan direksi baik secara preventif maupun

representif.

e. Menunjuk akuntan publik untuk melaksanakan pemeriksaan tahunan

terhadap laporan keuangan perusahaan

2. Direktur utama

a. Bertanggung jawab atas pengembangan perusahaan secara

keseluruhan.

b. Mengkoordinir dan memimpin rapat departemen mengenai rencana

penjualan, pembelian, produksi, keuangan, dan manajemen.

c. Mempelajari situasi dan perkembangan bisnis pertekstilan secara

keseluruhan.

d. Menjaga dan mengembangkan hubungan dengan supplier, channel

pemasaran, badan-badan usaha, asosiasi, perbankan, investasi, dan

lain-lain.

3. Sekretaris

a. Menyiapkan surat-surat, laporan dan formulir untuk pemerintah.

b. Melanjutkan transaksi penjualan dan pembelian dengan pengarahan

c. Menampung, memproses, dan mematangkan semua urusan dari

dalam dan luar perusahaan sebelum diteruskan kepada direktur.

4. Manajer Produksi

a. Bertanggung jawab atas kelancaran produksi yang mencakup

perencanaan, pelaksanaan, dan pengendalian dalam mencapai

produksi yang tepat.

b. Bertanggung jawab dalam mengatur tenaga kerja, mesin, dan material

dalam kegiatan produksi

c. Berusaha meningkatkan kualitas dan kuantitas produksi sesuai

dengan perkembangan teknologi dan kemajuan jaman.

Manajer produksi membawahi tiga kepala bagian, yaitu:

a. Kepala Bagian Printing

b. Kepala Bagian Produksi Weaving

d. Kepala bagian Quality Control

5. Manajer Pemasaran

a. Melakukan pekerjaan administrasi penjualan.

b. Mengatur dan menetapkan penjualan produk.

c. Membuat permintaan produksi.

d. Mengatur promosi dan menetepkan pencapaian target penjualan dan

tugas ini didelegasikan bersama dengan karyawan yang bekerja pada

6. Manajer keuangan

a. Menyetujui dan menandatangani permintaan biaya belanja

sehari-hari.

b. Menyusun anggaran sesuai dengan rencana produksi.

c. Menyusun cash flow tahunan.

d. Menerima dan mencocokan rekening koran.

e. Menyusun neraca dan laporan laba/rugi periode.

f. Menyetujui penjualan tunai atas barang-barang bekas atau rusak.

Manajer keuangan membawahi empat kepala bagian, yaitu:

a. Kepala Bagian Kas

b. Kepala Bagian Pembukuan

c. Kepala bagian Pembelian

d. Kepala Bagian Gudang

7. Manajer Personalia

a. Menangani administrasi pegawai.

b. Mengarahkan, mengkoordinir dan mendelegasikan tugas kepada

bawahan.

c. Menyelesaikan persoalan yang berhubunga dengan tenaga kerja.

8. Manajer umum

a. Mengatur pelaksanaan pelayanan kesehatan dan PPPK.

b. Mengatur pekerjaan koperasi.

c. Mengatur dan mengawasi kebersihan bangunan, kendaraan dan

d. Mengatur pelaksanaan dana sosial.

e. Melakukan absensi karyawan setiap hari.

f. Melakukan koordinasi dengan semua kepala bagian tentang

kebutuhan pelayanan umum.

Manajer umum membawahi tiga kepala bagian, yaitu:

a. Kepala Sie Kendaraa

b. Kepala Sie Keamanan

c. Kepala sie Rumah Tangga

E. Personalia

Karyawan pada PT Iskandar Indah Printing Textile, sistem ketenagakerjaanya

dibagi ke dalam dua bagian, yaitu:

1. Bagian Produksi

Karyawan yang bekerja di departemen unit weaving dan departemen unit

printing serta bagian finishing.

2. Bagian non produksi

Karyawan yang bekerja di bagian kantor dan gudang.

Saat ini jumlah seluruh tenaga kerja di PT. Iskandar Indah Printing Textile

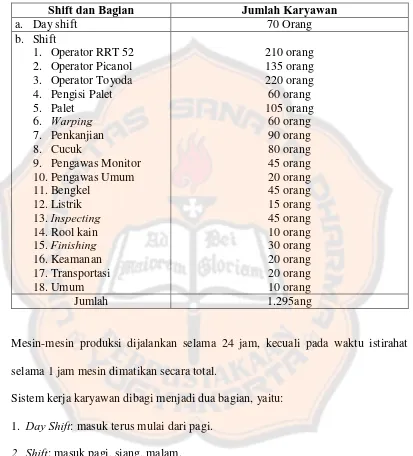

Tabel 4.1

Tenaga Kerja dan Pembagian Kerja Perusahaan

Shift dan Bagian Jumlah Karyawan

a. Day shift 70 Orang

Mesin-mesin produksi dijalankan selama 24 jam, kecuali pada waktu istirahat

selama 1 jam mesin dimatikan secara total.

Sistem kerja karyawan dibagi menjadi dua bagian, yaitu:

1. Day Shift: masuk terus mulai dari pagi.

2. Shift: masuk pagi, siang, malam.

Sistem kerja shift dibagi menjadi tiga group, yaitu:

1. Shift I atau disebut sebagai Group A masuk pagi.

2. Shift II atau disebut sebagai Group B masuk siang.

Tiap-tiap shift dikepalai oleh kepala shift, pengawas, dan staf masing-masing

bagian dan mendapatkan jam istirahat selama 1 jam yang diatur sedemikian

serupa sehingga tidak terdapat waktu luang dan tidak menganggu proses

produksi.

Pembagian kerja pada PT. Iskandar Indah Printing Textile adalah sebagai

berikut:

1. Group A: pukul 07.00 – 15.00 WIB dengan waktu istirahat mulai pukul

11.30 – 12.30 WIB.

2. Group B: pukul 15.00 – 23.00 WIB dengan waktu istirahat mulai pukul

18.45 – 19.45 WIB.

3. Group C: pukul 23.00 – 07.00 WIB dengan waktu istirahat mulai pukul

02.00 – 03.00 WIB.

Sistem pembagian kerja karyawan diatas hanya berlaku untuk karyawan

bagian produksi dan teknik, sedangkan untuk karyawan bagian non produksi

jam kerjanya 40 jam per minggu dengan sistem pembagian jam kerja mulai

hari Senin sampai Jumat, mulai pukul 07.00 – 16.00 WIB dengan waktu

istirahat pukul 11.45 – 12.45 WIB dan untuk hari Sabtu masuk setengah hari

mulai pukul 07.00 – 12.00 WIB. Pergantian masuk kerja tiap bagian produksi

setiap seminggu sekali dan dimulai setiap hari Senin.

Sistem penggajian kepada karyawan yang diterapkan PT Iskandar Indah

1. Sistem Upah Bulanan

Sistem ini diberlakukan untuk karyawan yang bekerja di bagian staf,

kepala bagian atau mandor dengan menerima upah pada akhir bulan.

2. Sistem Upah Mingguan

Sistem ini diberlakukan untuk karyawan yang bekerja sebagai operator

mesin produksi pada unit waeving, printing, dan finishing dengan

menerima upah pada akhir minggu.

3. Sistem Upah Borongan

Sistem upah ini diberikan sesuai dengan jumlah pekerjaan yang telah

diselesaikan, misalnya untuk bagian pengepakan dan pembungkusan.

Selain itu perusahaan juga memberikan sistem upah lembur yaitu upah

yang diberikan di luar jam kerja.

Perusahaan memberikan beberapa fasilitas untuk menunjang kesejahteraan

karyawan dan memberikan beberapa hak yang perlu diterima, antara lain:

1. Tunjangan Hari Raya (THR)

Tunjangan kesejahteraan yang diberikan setiap menjelang akhir tahun

atau libur hari raya.

2. Mengikutsertakan karyawan dalam Asuransi Sosial Tenaga Kerja

3. Tunjangan kesejahteraan berupa pembayaran asuransi yang dibayarkan

perusahaan kepada jasa asuransi.

5. Cuti Hamil

Tunjangan kesejahteraan berupa upah sebesar 50 persen dari upah yang

diberikan pada masa cuti hamil.

6. Fasilitas transportasi

7. Memberikan pakaian seragam atau dinas

8. Kegiatan berlibur yang diadakan setahun sekali

9. Fasilitas Mushola

F. Produksi

Perusahaan memproduksi kain secara massa yaitu secara terus menerus.

Dalam proses produksi PT. Iskandar Indah Printing Textile, meliputi:

1. Bahan Produksi

Bahan-bahan yang digunakan dalam proses produksi adalah sebagai

berikut:

a. Bahan baku yang digunakan terdiri dari dua jenis benang:

1) Benang katun, yaitu benang yang berasal dari serat alami berupa

kapas.

2) Benang rayon, yaitu benang yang berasal dari serat buatan.

b. Bahan penolong atau bahan obat yang digunakan terdiri dari:

1) PVA (seperti film untuk melapisi bulu-bulu benang).

2) Tepung jagung (cornstat) yang berfungsi untuk melenturkan

benang.

4) Akrelic, yang berfungsi untuk melenturkan benang tetapi

kelenturannya lebih kuat daripada tepung jagung.

2. Mesin-Mesin Produksi

Mesin-mesin yang dipergunakan dalam mesin produksi adalah

a. Mesin Warping

Mesin yang digunakan untuk memproses bahan baku benang dari

cones ke beam.

b. Mesin Kelos

Mesin yang digunakan untuk memproses kembali benang yang putus

dari mesin warping sehingga benang dapat dipakai kembali.

c. Mesin Sizing

Mesin yang digunakan untuk memproses bahan baku benang, dengan

cara melapisi benang hasil dari mesin warping menggunakan bahan

penolong atau bahan obat berupa campuran dari bermacam-macam

bahan kimia.

d. Mesin Cucuk

Mesin yang digunakan untuk memproses benang lusi yang dimasukan

ke mata jarum agar bisa dipilah-pilah untuk memudahkan proses

tenun.

e. Mesin Winding

Mesin yang dipergunakan untuk memproses bahan baku benang

f. Loom

Untuk memproses benang lusi dan benang pakan menjadi kain grey.

g. Mesin Folding

Mesin untuk melipat kain tenun setelah dilakukan pemeriksaan.

h. Mesin Inspecting

Mesin untuk pemeriksaan kualitas kain dari mesin tenun

i. Mesin Printing

Mesin yang dipergunakan dalam proses printing kain yaitu proses

memberikan corak pada kain putih

j. Mesin Diesel

Mesin yang dipergunakan sebagai sumber tenaga untuk menggerakan

mesin-mesin produksi.

k. Ketel Uap

Dipergunakan sebagai alat pemanas.

Bahan baku diperoleh dari Solo dan sekitarnya. Sistem pembelian

bahan baku yang dilakukan perusahaan adalah via telepon, yaitu pemesanan

bahan baku dilakukan dengan menghubungi pemasok bahan baku yang sudah

menjadi langganan kemudian pemasok akan mengirim bahan baku ke

perusahaan.

Proses produksi pada perusahaan ini dilakukan oleh departemen

weaving. Departemen weaving adalah departemen yang menangani proses

grey. Pada departemen weaving pada PT Iskandar Indah Printing Textile, tiap

proses produksi terbagi menjadi beberapa tahap:

1. Tahap Persiapan

a. Pembuatan benang lusi

Benang lusi adalah benang yang diarahkan membujur atau memanjang

dalam proses penenunan. Benang ini digulung ke dalam alat yang

disebut beam, kemudian dilakukan penarikan benang untuk

penyusunan benang yang disesuaikan dengan banyaknya benang pada

lebar kain.

b. Penghanian (warping)

Awal dari pembuatan benang lusi melalui proses penghanian dalam

mesin warping yang melakukan proses penggulungan benang,

sekaligus menentukan jumlah dan panjang benang yang diperlukan.

Semakin lebar dan semakin halus suatu jenis kain yang akan

diproduksi, maka akan membutuhkan jumlah benang yang semakin

banyak karena dengan kain yang semakin lebar tentu semakin lebar

pula gulungan kain tersebut. Demikian juga untuk produksi kain yang

halus, akan membutuhkan anyaman benang yang lebih rapat.

c. Pengkanjian (sizing)

Merupakan proses memberi bahan penolong (bahan obat) berupa kanji

pada benang lusi yang sudah terbentuk melalui proses pengeringan.

pada benang, menghilangkan kotoran agar benang tidak kaku sehingga

tidak mudah putus atau dengan kata lain untuk memperkuat benang.

d. Proses cucuk (racing)

Benang dimasukan ke dalam mesin cucuk dengan melewati mata

jarum menuju ke sisir atau disebut dengan gun dengan jumlah mata

sisir tergantung dari jumlah benang yang tersedia dari proses

penganjian tadi. Proses ini bertujuan untuk memisahkan benang lusi

sehingga jumlah dan kerapatan benang pada lembar kain yang akan

diproduksi dapat diatur dalam proses penenunan.

e. Pembuatan Benang Pakan

Benang pakan adalah benang yang arahnya menyilang dalam proses

penenunan. Benang ini dimasukan ke dalam mesin kelos kemudian

diteruskan ke mesin palet yang akan menggulung benang ke dalam

kayu klinting. Kemudian klinting yang telah berisi benang dipindahkan

ke bagian penenunan bersama dengan benang lusi.

2. Tahap Penenunan

Tahap penenunan dilakukan dalam mesin tenun yang melakukan proses

penyilangan benang lusi dan benang pakan sehingga terbentuk sebuah

kain. Benang lusi yang berbeda pada mesin tenun secara otomatis akan

ditenun oleh benang pakan yang arahnya melintang. Dalam proses ini

harus ada seorang operator yang menjalankan mesin tenun. Operator ini

yang putus dan secara otomatis mesin akan berhenti serta memasukan

teropong benang pakan apabila benang pakan telah habis.

3. Tahap Finishing

a. Inspecting

Kegiatan yang dilakukan untuk mengawasi dan memeriksa hasil kain

grey bila terdapat kerusakan atau cacat kain yang perlu diperbaiki.

b. Repairing

Kegiatan memperbaiki anyaman grey yang rusak atau ada yang ganda

pakan atau ganda lusi.

c. Smashing

Kegiatan pembersihan kain grey dari sisa-sisa benang, serat atau

bulu-bulu

d. Folding

Kegiatan terakhir yang dilakukan dengan melipat sekaligus

BENANG BENANG

LUSI PENGHANIAN

PENGANJIAN

BENANG PAKAN CUCUK

PENENUNAN (LOOMING)

INSPECTING/ FOLDING

KAIN GREY/ ROLL KAIN GREY BAIK

FINISHING/

PEMUTIHAN KAIN PUTIH

PALET

RRT TOYODA PICANOL

Gambar 4.2

G. Gudang

Jenis bahan baku yang disimpan dalam gudang adalah benang dan bahan

penolong seperti: tepung dan kanji. Bahan penolong berfungsi untuk

menghindari gesekan pada saat benang di proses di dalam mesin agar tidak

mudah putus. Pada saat pemindahan bahan baku dari gudang menuju tempat

proses produksi tidak menggunakan alat khusus karena gudang dan tempat

produksi berada dalam lingkungan yang sama.

H. Pemasaran

1. Saluran Distribusi

Pada perusahan ini saluran barang industri yang dipergunakan adalah:

a. Produsen-distributor industri-pemakai industri

b. Produsen-agen-distributor-industri-pemakai industri

2. Daerah Pemasaran

Pada awal usaha ini dirintis dalam bentuk perusahaan perseorangan,

pemasaran hasil produksinya masih di sekitar daerah Surakarta, kemudian

dengan semakin maju dan berkembangnya usaha maka pemasaran hasil

produksi turut berkembang hampir di seluruh kota-kota besar yang ada di

Indonesia, antara lain: Surabaya, Bali, Jakarta, Medan, Semarang,

Yogyakarta, Makasar, Pekalongan, Purwokerto, dan Surakarta sendiri.

Sedangkan untuk daerah pemasaran ekspor adalah Singapura, Timur

3. Jenis Produk dalam Pemasaran

Produk kain yang diekspor sudah dalam bentuk barang jadi yang berupa

kain batik, sedangkan produk yang dijual di dalam negeri, dijual dalam