SKRIPSI

Disusun Oleh :

AGUSTINA FATMAWATI

0942010051

YAYASAN KESEJ AHTERAAN PENDIDIKAN DAN PERUMAHAN

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

Disusun Oleh :

AGUSTINA FATMAWATI NPM. 0942010051

Telah disetujui untuk mengikuti Ujian Skripsi

Menyetujui,

Pembimbing Utama

Dr. J ojok Dwi, S. Sos. M.Si NIP. 370119500421

Mengetahui

Dekan

Disusun Oleh :

AGUSTINA FATMAWATI NPM. 0942010051

Telah dipertahankan dihadapan dan diter ima oleh Tim Penguji Skr ipsi Pr ogram Studi Ilmu Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik

Univer sitas Pembangunan Nasional “ Veteran “ J awa Timur Pada tanggal 10 Desember 2012

Tim Penguji

Pembimbing 1. Ketua

Dr. J ojok Dwi, S. Sos. M.Si Dra. Lia Nirawati, M.Si

NIP. 370119500421 NIP. 196009241993032001

2. Sekretaris

Dr. J ojok Dwi, S. Sos. M.Si NIP. 370119500421

3.Anggota

Drs. Eddy Pur nomo, SE, MM NIP.195408251984031001

SWT, yang telah melimpahkan rahmat dan hidayah-Nya, serta memberikan kelancaran

dan kemudahan bagi penulis sehingga dapat menyelesaikan skripsi dengan judul “

Analisis Pengukuran Pr oduktivitas Berbasis Model Objective Matrix ( OMAX )

pada Produksi Plastik CV. Iskasari J aya War u – Sidoar jo. “

Tidak lupa, penulis mengucapkan banyak terima kasih kepada bapak Dr. Jojok

D, S.Sos,M.Si selaku dosen pembimbing yang telah membantu, mengarahkan, dan

memberikan saran kepada penulis dalam hal penyusunan skripsi.

Skripsi ini disusun guna melengkapi salah satu persyaratan memperoleh Gelar

Sarjana Administrasi Bisnis Jurusan Administrasi Bisnis Fakultas Ilmu Sosial Dan

Ilmu Politik Universitas Pembangunan Nasional “ Veteran “ Jawa Timur. Penulis juga

mengucapkan terima kasih kepada pihak – pihak yang telah membantu penulis yaitu

kepada :

1. Ibu Dra. Hj.Suparwati, MSi selaku dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Pembangunan Nasional “Veteran” Jatim

2. Ibu Dra. Lia Nirawati, MSi selaku ketua program studi Ilmu Administrasi

Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan

Nasional “Veteran” Jatim

3. Ibu Dra.Siti Ning Farida, MSi selaku sekretaris program studi Ilmu

Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas

membantu memberikan informasi demi kelancaran skripsi ini

6. Bapak Tugimin selaku Administrasi CV. Iskasari Jaya Waru – Sidoarjo yang

yang telah membantu memberikan informasi demi kelancaran skripsi ini

7. Semua pihak CV. Iskasari Jaya Waru - Sidoarjo yang telah membantu penulis

dalam mengumpulkan data yang berkaitan dengan produktivitas perusahaan

8. Kedua Orang Tua yang telah memberikan dukungan kepada penulis hingga

dapat menyelesaikan skripsi ini

9. Teman-teman program studi Ilmu Administrasi Bisnis yang telah membantu

memberikan dukungan dan motivasi hingga penulis dapat menyelesaikan

skripsi ini

Menyadari bahwa dalam penyusunan skripsi ini masih jauh dari kesempurnaan,

maka dengan rendah hati penulis menerima kritik dan saran guna menuju

perbaikan. Akhir kata dengan segala kekurangan ataupun kesalahan yang penulis

lakukan baik sengaja maupun tidak, penulis mohon maaf dan penulis berharap agar

skripsi ini dapat bermanfaat bagi penulis dan pembaca.

Surabaya,Desember2012

HALAMAN PERSETUJ UAN DAN

PENGESAHAN UJ IAN SKRIPSI ... ii

HALAMAN PERSETUJ UAN DAN PENGESAHAN SKRIPSI ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II KAJ IAN PUSTAKA ... 7

2.1 Pengertian Manajemen Produksi ... 7

2.1.1 Fungsi Manajemen Produksi ... 8

2.1.2 Tujuan Manajemen Produksi ... 9

2.1.3 Ruang Lingkup Manajemen Produksi ... 10

2.2 Pengertian Produksi ... 12

2.2.1 Fungsi Produksi ... 12

2.2.2 Jenis – Jenis Proses Produksi ... 13

2.2.3 Pengawasan Produksi ... 13

2.2.3.1 Fungsi Pengawasan Produksi ... 15

2.2.3.2 Jenis – Jenis Pengawasan Produksi ... 16

2.2.4 Pengertian Persediaan Bahan Baku ... 17

2.3.2 Ruang Lingkup Produktivitas ... 21

2.3.3 Faktor – Faktor yang Mempengaruhi Produktivitas ... 22

2.3.4 Siklus Produktivitas ... 24

2.3.5 Peningkatan Produktivitas ... 25

2.3.6 Pengukuran Produktivitas ... 26

2.3.6.1 Pengertian Pengukuran Produktivitas ... 26

2.3.6.2 Manfaat Pengukuran Produktivitas ... 27

2.3.6.3 Model – Model Pengukuran Produktivitas ... 28

2.3.7 Model Produktivitas Objective Matrix ( OMAX ) ... 32

2.3.7.1 Bentuk dan Susunan Metode OMAX ... 35

2.3.7.2 Langkah – Langkah Pembuatan Matrix OMAX ... 38

2.4 Masukan ( Input ) Sistem Produksi ... 44

2.5 Keluaran ( Output ) Sistem Produksi ... 46

2.6 Kerangka Berpikir ... 47

BAB III METODOLOGI PENELITIAN ... 50

3.1 Definisi Operasional ... 50

3.2 Populasi, Sampel dan Teknik Penarikan Sampel ... 50

3.3 Teknik Pengumpulan Data ... 51

3.4 Analisis Data ... 54

BAB IV HASIL DAN PEMBAHASAN... 62

4.1 Gambaran Objek Penelitian dan Penyajian Data ... 62

4.1.1 Sejarah Singkat Perusahaan ... 62

4.1.2 Lokasi Perusahaan ... 63

4.1.3 Struktur Organisasi Perusahaan ... 64

4.2 Analisis Data dan Pembahasan ... 67

4.2.1 Analisis Data ... 67

4.2.1.5 Evaluasi Tingkat Produktivitas ... 76

4.2.2 Pembahasan ... 78

BAB V KESIMPULAN DAN SARAN ... 82

5.1 Kesimpulan ... 82

5.2 Saran ... 83

DAFTAR PUSTAKA

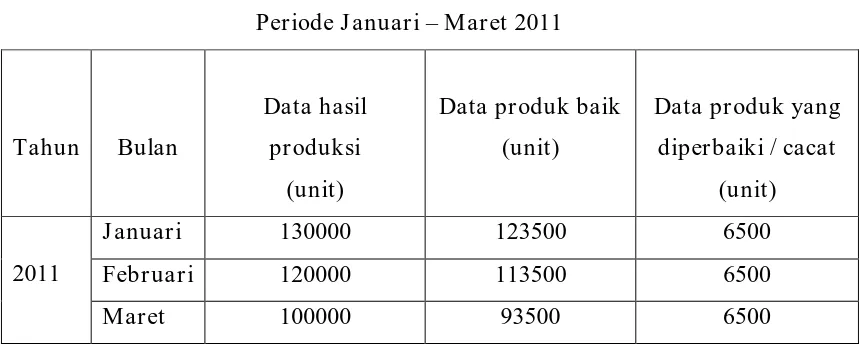

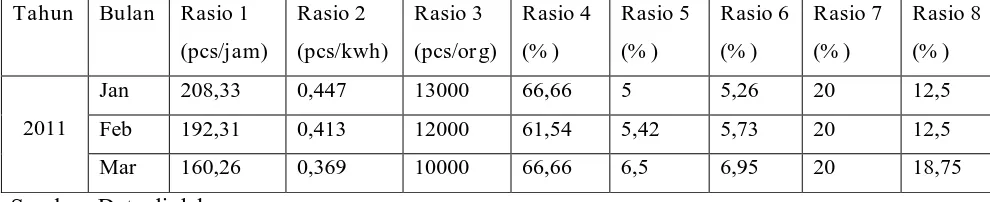

Data Produk yang diperbaiki / cacat

CV. Iskasari Jaya Waru – Sidoarjo

Periode Januari – Maret 2011 ...68

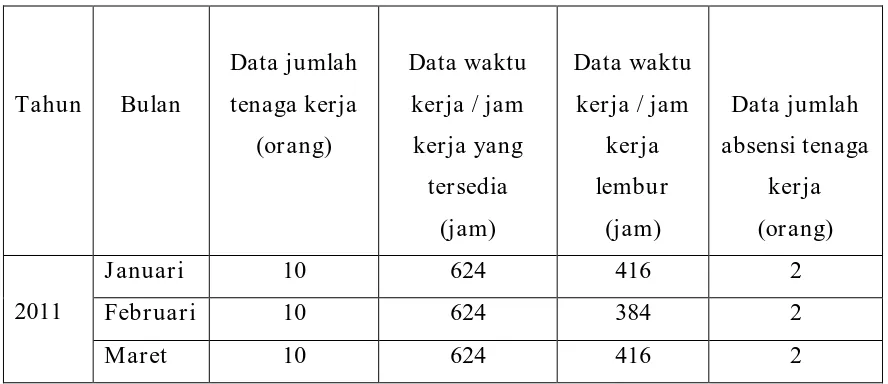

2. Data Jumlah Tenaga Kerja Data Waktu Kerja / Jam Kerja yang Tersedia, Data Waktu Kerja / Jam Kerja Lembur, Data Jumlah Absensi Tenaga Kerja CV. Iskasari Jaya Waru – Sidoarjo Periode Januari – Maret 2011 ...69

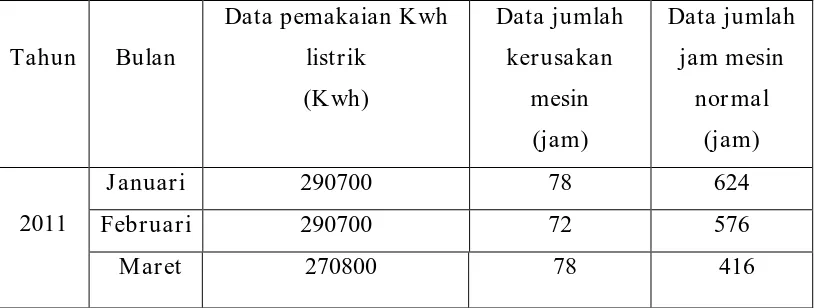

3. Data Pemakaian Kwh Listrik, Data Jumlah Jam Kerusakan Mesin, Data Jumlah Jam Mesin Normal CV. Iskasari Jaya Waru – Sidoarjo Periode Januari – Maret 2011 ...70

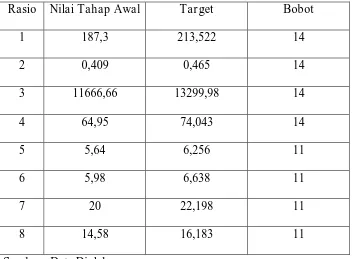

4. Hasil Perhitungan Rasio Masing-masing Kriteria...71

5. Nilai Tahap Awal (produktivitas standar), Target dan Bobot ...73

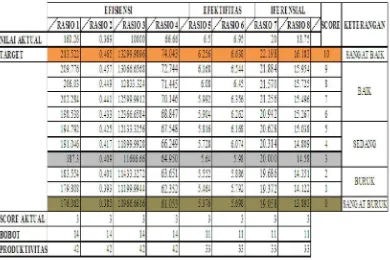

6. Matrix OMAXPeriode Januari 2011 ...74

7. Matrix OMAX Periode Februari 2011 ...74

1. Siklus Produktivitas ... 24

BERBASIS MODEL OBJECTIVE MATRIX ( OMAX ) PADA PRODUKSI PLASTIK CV. ISKASARI J AYA WARU – SIDOARJ O.

Penelitian ini dilatar belakangi oleh pentingnya pengukuran produktivitas pada CV. Iskasari Jaya Waru – Sidoarjo, yang selama ini belum pernah melakukan pengukuran produktivitas pada perusahaan yang telah berdiri sejak tahun 1986 ini. Tujuan adanya pengukuran produktivitas pada CV. Iskasari Jaya Waru – Sidoarjo dan menciptakan usulan – usulan perbaikan secara berkelanjutan yang berfungsi untuk peningkatan produktivitas perusahaan.

Analisis ini menggunakan metode pengukuran produktivitas yaitu metode

Objective Matrix (Omax), dan sebagai alat ukur dapat dibantu menggunakan program

sederhana pada perangkat komputer seperti microsoft excel. Langkah-langkah dalam penelitian ini mengacu pada langkah-langkah omax,yaitu menentukan kriteria-kriteria kritis dalam peningkatan produktivitas di lini produksi,menentukan indikator produktivitas dalam bentuk rasio untuk masing-masing kriteriaproduktivitas, pengumpulan data lini produksi, perhitungan nilai rasio produktivitasaktual/tercapai, perhitungan nilai produktivitas standar perusahaan, penentuan target,penentuan bobot tiap rasio, penentuan skor aktual, penentuan nilai produktivitas tiap periode,penentuan nilai produktivitas keseluruhan (overall productivity), evaluasi produktivitas dan yangterakhir perencanan produktivitas untuk masa yang akan datang.

Hasil penelitian menghasilkan matriks OMAX yang dapat digunakan untuk memantau tingkat produktivitas perusahaan yang terdiri dari 8 rasio pada CV Iskasari Jaya Waru – Sidoarjo. Pada hasil evaluasi produktivitas, menunjukkan bahwa CV Iskasari Jaya Waru – Sidoarjo untuk hasil produksi plastik dapat dikatakan cukup produktif karena mampu menempuh indeks produktivitas sebesar 44,002%.

BAB I

PENDAHULUAN

1.1Latar Belakang

Perkembangan sumber daya manusia saat ini, menimbulkan adanya

teknologi-teknologi canggih yang semakin terarah. Adanya peningkatan

teknologi-teknologi yang ada saat ini disebabkan adanya peningkatan

kebutuhan dan keinginan manusia terhadap suatu barang baik dalam jumlah,

mutu, dan variasi macamnya. Perkembangan yang ada menimbulkan

tantangan untuk memenuhinya dan meningkatkan kemampuan menyediakan

dan menghasilkan suatu barang.

Dalam perusahaan yang menghasilkan barang atau produk, adanya

peningkatan kemampuan penyediaan atau intensitas produksi sangatlah

diperlukan guna memenuhi kebutuhan pasar untuk produk tersebut. Selain itu,

penerapan sistem produksi sangatlah penting, karena proses produksi yang

dilakukan akan membentuk produk tersebut nantinya.

Agar sukses dalam menjalankan proses produksi maka setiap perusahaan

harus dapat menetapkan strategi manajemen produksi dan operasi yang mana

di dalamnya merupakan kegiatan mengatur dan mengkoordinasikan alat dan

sumber-sumber daya yang berupa sumber daya manusia, sumber daya alat

dan sumber daya biaya, serta bahan secara efisien dan efektif untuk

Kegiatan ini dilaksanakan melalui sistem produksi dengan menggabungkan

faktor-faktor produksi yang ada sehingga menjadi barang yang berkualitas.

Produktivitas adalah faktor penting dalam mempengaruhi proses kemajuan

atau kemunduran suatu perusahaan, yang artinya hubungan antara input dan

output suatu sistem produksi. Dapat pula diartikan produktivitas sebagai

motor penggerak kemajuan ekonomi dan kesejahteraan perusahaan.

Menganalisis produktivitas perusahaan sangat penting guna mengetahui

seberapa besar tingkat rasio input dan output perusahaan, untuk menganalisis

serta mengetahui hal tersebut, maka penulis melakukan analisis dan

pengukuran produktivitas perusahaan yang bergerak di bidang produksi yang

bertujuan untuk mengetahui tolak ukur produktivitas yang telah dicapai dan

merupakan dasar untuk perencanaan bagi peningkatan produktivitas di masa

yang akan datang. Kegiatan pengukuran produktivitas perusahaan dapat

dilakukan dengan berbagai macam cara, tergantung dari aspek yang akan

dianalisis. Produktivitas merupakan hal yang tidak dapat dipisahkan dengan

perusahaan, karena perusahaan akan selalu menginginkan produktivitasnya

tetap tinggi, guna memperoleh profitabilitas perusahaan yang akan mampu

menjaga kelangsungan hidup perusahaan. Oleh karena itu, pengukuran

tingkat produktivitas sangat diperlukan untuk menilai kinerja perusahaan dan

juga untuk memperbaiki produktivitas perusahaan itu sendiri di masa yang

akan datang.

Meningkatkan produktivitas suatu perusahaan juga dipengaruhi oleh

ditunjang oleh faktor – faktor penting lainnya, seperti sumber daya manusia,

mesin, dan proses produksinya. Faktor – faktor tersebut akan sangat

mempengaruhi keberhasilan perusahaan dalam menghasilkan produk yang

berkualitas dan sesuai dengan pesanan atau order konsumen.

Tujuan utama dari suatu perusahaan adalah mendapatkan keuntungan atau

laba yang maksimal, begitu pula dengan yang diharapkan oleh CV. Iskasari

Jaya di Waru – Sidoarjo yang bergerak di bidang produksi plastik. Oleh sebab

itu, faktor-faktor penting yang harus diperhatikan bukan hanya faktor

pentingnya proses produksi dalam suatu perusahaan dalam membentuk brand

image pada suatu produk, namun juga harus memperhatikan produktivitas

pada perusahaan tersebut.

CV. Iskasari Jaya adalah perusahaan yang bergerak di bidang produksi

pembuatan plastik atau yang biasa disebut multiplek. Perusahaan ini tidak

memproduksi bahan mentah hingga menjadi barang jadi dan siap pakai,

namun perusahaan ini hanya memproduksi bahan mentah hingga menjadi

barang setengah jadi, yang akan dimanfaatkan lagi oleh perusahaan lain untuk

menunjang fungsional barang tersebut. CV. Iskasari Jaya hanya memproduksi

plastic sesuai dengan pesanan atau order, oleh karena itu adanya hubungan

kerjasama yang baik dengan banyak perusahaan akan mampu meningkatkan

produktivitas perusahaan tersebut. Semakin banyak perusahaan yang

bekerjasama dan mempercayakan hasil produksi dari CV. Iskasari Jaya, maka

Adanya pelatihan kepada para karyawan CV. Iskasari Jaya, pemeliharaan

mesin – mesin yang digunakan akan memberikan hasil produksi yang

maksimal dan dapat meminimalisir adanya cacat atau kerusakan barang yang

nantinya akan mengurangi profitabilitas yang dimiliki perusahaan. Adanya

ketentuan – ketentuan proses produksi yang telah ditetapkan perusahaan juga

harus ditepati oleh para karyawan agar proses produksi berjalan sesuai

dengan SOP ( Standart Operasional Perusahaan ).

Persaingan dalam dunia perindustrian dapat dijadikan suatu acuan agar

CV. Iskasari Jaya terus meningkatkan pelayanan yang terbaik dari waktu ke

waktu agar pelanggan yang telah bekerjasama akan terus merasa puas dengan

hasil produksi plastic dari CV. Iskasari Jaya sehingga meminimalisir pesaing

untuk menggeser eksistensi perusahaan. Dengan pelayanan yang baik, hasil

produksi yang sesuai standart, dan ketepatan waktu produksi akan

menjadikan CV. Iskasari Jaya sebagai perusahaan industry plastic yang

menjadi leader.

Meski demikian, tidak dapat dipungkiri bahwa CV. Iskasari Jaya dalam

masalah sulit dalam kurun waktu januari sampai maret 2011 tersebut. Dalam

hal ini peneliti dapat mengetahui daya juang perusahaan dalam memhasilkan

produknya apakah masih dapat dikatakan memiliki daya produktivitas yang

baik.

Ada banyak cara dalam menganalisa produktivitas suatu perusahaan.

Dalam penelitian ini, peneliti menggunakan metode Objective Matrix

produktivitas untuk memantau produktivitas di suatu perusahaan dengan

kriteria produktivitas yang sesuai. Metode ini dipilih karena memiliki

beberapa kelebihan, anatara lain sasaran produktivitas yang jelas dan mudah

dimengerti yang akan memberi motivasi bagi pekerja untuk mencapainya,

dapat mengidentifikasikan faktor-faktor yang amat berpengaruh dan yang

kurang berpengaruh terhadap peningkatan produktivitas, bentuk model yang

fleksibel dan data-data yang diperlukan dalam model ini mudah diperoleh di

lingkungan perusahaan.

Berdasarkan latar belakang tersebut maka penulis menetapkan judul

“Analisis Pengukuran Pr oduktivitas Berbasis Model Objective Matrix

(OMAX ) Pada Produksi Plastik CV. Iskasari J aya War u – Sidoar jo “

1.2Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya dan dengan

memperhatikan kondisi perusahaan yang ada maka dapat dirumuskan masalah

sebagai berikut :

1. Seberapa besar tingkat produktivitas perusahaan CV. Iskasari Jaya

Waru – Sidoarjo ?

2. Apa sajakah upaya yang harus ditempuh untuk meningkatkan

1.3Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Menganalisis dan mengukur tingkat produktivitas perusahaan khususnya

pada bagian produksi plastik.

2. Memberikan usulan dalam upaya untuk meningkatkan produktivitas

perusahaan berdasarkan hasil evaluasi yang diperoleh.

1.4Manfaat Penelitian

Manfaat yang diperoleh dari penelitian yang dilakukan adalah sebagai berikut

:

1. Manfaat teoritis

Mahasiswa mendapatkan pengetahuan atau pengembangan ilmu

khususnya mengenai manajemen produktivitas setelah menganalisis

produktivitas perusahaan.

2. Manfaat praktis

Menjadikan hasil penelitian ini sebagai referensi dan tambahan wawasan

bagi pihak yang akan melakukan penelitian di masa yang akan datang dan

menjadikan hasil penelitian ini sebagai masukan dan saran untuk

manajemen perusahaan yang akan melakukan keputusan dalam

BAB II

KAJ IAN PUSTAKA

2.1 Pengertian Manajemen Produksi

Manajemen sering disebut dengan pengelolaan atau tata laksana. Menurut

Agus Ahyari ( 1996 : 35 ) manajemen merupakan proses dari perencanaan,

pengorganisasian, penggerakkan, pengkoordiniran serta pengendalian. Maka

unsur – unsur yang terkendali di dalam manajemen adalah :

1. Perencanaan sebagai serangkaian keputusan yang diambil sekarang

untuk dikerjakan pada waktu yang akan datang.

2. Pengorganisasian sering diartikan sebagai kerjasama antara 2 orang

atau lebih dengan atau tanpa peralatan untuk mencapai tujuan

tertentu.

3. Pergerakan yang baik akan mengikuti aspirasi dari bagiannya

masing – masing.

4. Pengkoordinasian dapat berjalan dengan baik bila ada kerjasama

antar bagian atau antar masing – masing pihak.

5. Pengendalian diartikan sebagai pengawasan yang sekaligus dapat

mengambil beberapa tindakan perbaikan.

Menurut Sofyan Assauri ( 2004 : 12 ) manajemen produksi adalah

kegiatan untuk mengatur dan mengkoordinasikan penggunaan sumber –

sumber daya alat dan sumber – sumber daya dana serta bahan secara

barang atau jasa. Dengan pengertian tersebut, maka istilah manajemen

mencakup semua kegiatan atau aktivitas yang menghasilkan barang atau

jasa, serta kegiatan – kegiatan yang mendukung atau menunjang usaha

untuk menghasilkan barang atau jasa tersebut.

Menurut Handoko ( 2000 : 3 ) manajemen produksi merupakan usaha –

usaha pengelolaan secara optimal penggunaan faktor – faktor produksi

dalam proses transformasi bahan mentah dan tenaga kerja menjadi

berbagai produk dan jasa.

Berdasarkan pendapat para ahli di atas, maka dapat disimpulkan bahwa

manajemen produksi merupakan pengelolaan secara optimal kegiatan

operasi yang menyangkut input dan output yang berhubungan dengan

bagaimana menghasilkan suatu produk, mengelola mulai dari pemilihan

bahan baku, pemrosesan bahan baku, hingga menghadirkan produk

tersebut di kalangan masyarakat.

2.1.1 Fungsi Manajemen Produksi

Menurut Ahyari ( 2001 : 27 ) ada empat fungsi dasar manajemen produksi,

yaitu :

1. Perencanaan ( planning ) adalah memikirkan apa yang akan

dikerjakan dengan sumber yang dimiliki. Perencanaan dilakukan

untuk menentukan tujuan perusahaan secara keseluruhan dan cara

terbaik untuk memenuhi tujuan tersebut.

2. Pengorganisasian ( organizing ) adalah dengan tujuan membagi

Pengorganisasian dapat dilakukan dengan cara menentukan tugas

apa yang harus dikerjakan, siapa yang harus mengerjakan,

bagaimana tugas – tugas tersebut dikerjakan dan siapa yang

bertanggung jawab atas tugas tersebut.

3. Pengarahan ( directing )adalah suatu tindakan untuk mengusahakan

agar semua anggota kelompok berusaha untuk mencapai sasaran

sesuai dengan perencanaan manajerial dan usaha – usaha

organisasi.

4. Pengevaluasian ( evaluating ) proses pengawasan dan pengendalian

performa untuk memastikan bahwa jalannya perusahaan sesuai

dengan rencana yang telah ditetapkan. Seorang manajer dalam hal

ini dituntut untuk dapat memecahkan masalah yang terdapat dalam

kegiatan operasional agar tidak semakin besar.

2.1.2 Tujuan Manajemen Produksi

Menurut Assauri ( 2004 : 23 ) tujuan manajemen produksi adalah

kegiatan atau usaha yang dilakukan dengan menggunakan peralatan,

sehingga masukan atau input dapat diolah menjadi pengeluaran yang

berupa barang atau jasa yang akhirnya dapat dijual kepada para konsumen

untuk memungkinkan perusahaan dapat memperoleh keuntungan.

Sedangkan menurut Sukanto ( 2000 : 2 ) tujuan manajemen produksi

adalah memproduksi atau mengatur produksi barang dan jasa dalam

jumlah kualitas harga, waktu serta tempat tertentu sesuai dengan

Dari pendapat para ahli di atas, maka dapat disimpulkan bahwa tujuan

manajemen produksi adalah usaha yang dilakukan dalam mengatur barang

dan jasa dalam jumlah kualitas, harga, waktu, serta dampak yang sesuai

dengan kebutuhan konsumen.

2.1.3 Ruang Lingkup Manajemen Produksi

Manajemen produksi mencakup kegiatan – kegiatan yang cukup luas dan

mencakup berbagai macam keputusan, baik keputusan jangka panjang

maupun keputusan jangka pendek mengenai rancangan sistem produksi

dan rancangan operasi serta sistem pengawasan.

Menurut Assauri ( 1999 : 17 ) ruang lingkup manajemen produksi adalah

mencakup kegiatan mengenai rancangan sistem produksi, yang meliputi :

1) Seleksi dan rancangan

Dalam hal ini perlu diperhatikan usaha – usaha untuk

menghasilkan produk secara efektif dan efisien serta kualitas yang

baik.

2) Seleksi peralatan dan proses

Untuk melaksanakan kegiatan produksi biasanya terdapat beberapa

pilihan dari peralatan yang akan dipakai mulai dari penentuan

tempat operasi, perencanaan gedung yang sesuai dengan penentuan

3) Rancangan produksi

Dalam hal ini biaya produksi erat hubungannya dengan rancangan

dari bagian – bagian yang ada ( hasil produksi, rencana kerja ) dan

sebagainya.

4) Rancangan tugas pekerjaan

Merupakan bagian integral daripada rancangan sistem termasuk

organisasi dasar kerja yang merupakan kegiatan yang dapat

membantu dalam rangka mencapai tujuan.

5) Lokasi sistem

Lokasi sangat memegang peranan penting, tentang pembagian

pokok yang menyangkut jarak dari pasar untuk tempat memperoleh

bahan baku.

6) Penyusunan

Perencanaan mengenai kapasitas produksi dan sistem kerja perlu

dibuat operasi dari perusahaan harus diatur sedemikian rupa

sehingga yang menguntungkan antara lain dengan mengurangi

biaya material handling yang dapat memenuhi syarat yang

dibutuhkan.

Dari uraian di atas maka dapat disimpulakan kegiatan manajemen

produksi itu dibutuhkan untuk mengatur dan mengkoordinasi faktor –

faktor produksi yang ada guna mencapai tujuan perusahaan. Oleh sebab

itu, perlu dilakukan kegiatan yang dikenal dengan proses produksi agar

rencana yaitu segala proses kegiatan tersebut harus direncanakan,

dikoordinasikan dan diawasi.

2.2 Pengertian Produksi

Produksi adalah semua kegiatan yang bertujuan untuk menciptakan dan

menambah kegunaan suatu barang atau jasa, dengan memanfaatkan

faktor-faktor produksi yang tersedia.

Menurut Sofyan Assauri (1999 : 11) pengertian produksi dapat

diartikan secara luas sebagai kegiatan yang mentransfer masukan –

masukan ( input ) menjadi keluaran ( output ) termasuk semua aktivitas

atau kegiatan yang mendukung dan menunjang usaha untuk

menghasilkan suatu produk.

2.2.1Fungsi Pr oduksi

Ada empat fungsi terpenting dalam fungsi produksi, yaitu :

1. Proses pengolahan, yaitu metode atau teknik yang digunakan untuk

pengolahan masukan ( input )

2. Jasa – jasa penunjang, yaitu sarana yang berupa pengorganisasian

yang perlu untuk penetapan teknik dan metode yang akan

dijalankan sehingga proses pengolahan dapat dilaksanakan secara

efektif dan efisien.

3. Perencanaan yaitu penetapan keterkaitan dan pengorganisasian dari

kegiatan produksi dan operasi yang akan dilakukan dalam suatu

4. Pengendalian atau pengawasan merupakan fungsi untuk menjamin

terlaksananya kegiatan sesuai dengan yang direncanakan sehingga

maksud dan tujuan untuk penggunaan dan pengolahan masukan

( input ) pada kenyataannya dapat dilaksanakan dengan baik.

2.2.2 J enis – J enis Proses Pr oduksi

Menurut Sofyan Assauri ( 1999 : 65 ), jenis – jenis proses produksi dapat

dibedakan menjadi dua, yaitu :

1. Proses produksi terus menerus ( Continuos Process ) atau urutan

yang selalu sama dalam pelaksanaan proses produksi, pada

umumnya produk yang dihasilkan bersifat homogen ( satu macam

) dan tidak tergantung pada spesifikasi yang diminta oleh pembeli.

2. Proses produksi terputus – putus ( Intermintent process ) yaitu

proses produksi yang arus prosesnya ada dalam perusahaan tidak

selalu sama, pada umumnya produk yang dihasilkan bersifat

heterogen ( lebih dari satu macam ) dan tergantung pada

spesifikasi yang diminta pembeli.

2.2.3 Pengawasan Pr oduksi

Semua kegiatan dalam suatu perusahaan harus diarahkan untuk

menjamin adanya kesinambungan dan koordinasi kegiatan / aktivitas dan

untuk menyelesaikan produk sesuai dengan bentuk, kuantitas, dan waktu

yang diinginkan serta dalam batas – batas biaya yang direncanakan.

Sofyan Assauri ( 1999 : 148 ) menyatakan tentang arti dari pengawasan

pengelolaan agar waktu penyelesaian yang telah ditentukan terlebih dahulu

dapat dicapai dengan efektif dan efisien.

Adapun pengawasan yang perlu dilaksanakan didalam pengendalian

produksi sebagai berikut :

1) Pengawasan Proses Produksi : Yaitu menentukan kapan waktu

terselesaikannya proses produksi yang benar dan dapat

dipertanggungjawabkan.

2) Pengawasan Bahan Baku: Merupakan faktor yang sangat

penting keterlambatan penyediaan bahan baku mengakibatkan

proses produksi perusahaan mengalami kemacetan.

3) Pengawasan Tenaga Kerja : Dipergunakan sebagai mengawasi

tenaga kerja didalam melaksanakan pekerjaan di bagian

produksi agar dapat berkonsentrasi pada produk yang telah

diproduksi menjadi barang jadi.

4) Pengawasan Biaya Produksi : Tanpa adanya pengendalian

dalam biaya produksi maka akan menjadi pemborosan yang

menyebabkan ( cost product ) menjadi tinggi sehingga pada

akhirnya akan mempengaruhi harga penjualan dan

menempatkan perusahaan didalam posisi persaingan.

5) Pengawasan Kualitas Produk : Sebelum proses berlangsung

produk diteliti terlebih dahulu agar produk yang dihasilkan

6) Pemeliharaan : Peralatan yang setiap hari dipakai untuk proses

produksi harus membutuhkan pemeliharaan yang baik ( lebih

insentif ) agar tidak mengalami kemacetan dalam proses

produksi. Perawatan pada cetakan (matras), pembersihan

cetakan, melihat fasilitas dalam proses produksi yang perlu

adanya perbaikan.

2.2.3.1Fungsi Pengawasan Pr oduksi

Menurut Sofyan Assauri ( 2001 : 149 ) untuk dapat menjalankan

pengawasan dengan sempurna dan efektif, maka pengawasan produksi

yang dilakukan hendaknya mempunyai fungsi sebagai berikut :

1. Routing, adalah fungsi yang menentukan dan mengatur urutan

kegiatan pekerjaan yang logis, sistematis, dan ekonomis melalui

urutan nama bahan – bahan yang dipersiapkan untuk diproses

menjadi barang jadi.

2. Loading, adalah penentuan dan pengaturan muatan pekerjaan

(work load ) pada masing – masing pusat pekerjaan ( work centre

) sehingga dapat ditentukan berapa lama waktu yang diperlukan

pada setiap operasi tanpa adanya penundaan atau keterlambatan.

3. Scheduling, merupakan pengkoordinasian tentang waktu dalam

kegatan berproduksi sehingga dapat diadakan pengalokasian

bahan – bahan baku dan bahan – bahan pembantu serta

kelengkapan kepada fasilitas – fasilitas atau bagian – bagian

4. Dispatching, meliputi pelaksanaan dari semua rencana dan

pengaturan dalam bidang routing dan scheduling. Sebagian besar

kegiatan dalam dispatching ini terdiri dari penyampaian perintah

kepada bagian pengolahan yang dilakukan sesuai dengan schedule

dan urutan pekerjaan yang telah ditentukan.

5. Follow Up, adalah fungsi penelitian dan pengecekan terhadap

semua aspek yang mempengaruhi kelancaran kegiatan produksi.

Follow Up ini mencakup usaha – usaha untuk mendapatkan bahan

baku yang tidak tersedia tetapi dibutuhkan, mencari supplier yang

yang paling baik untuk mendapatkan bahan – bahan baku tersebut,

juga meneliti mesin – mesin dan peralatan yang diperlukannserta

mengenai penjualan apakah hasilnya baik atau buruk. Semua itu

dilakukan dengan tujuan agar hal – hal tersebut tidak mengganggu

kelancaran di dalam produksi.

2.2.3.2J enis – J enis Pengawasan Produksi

Menurut T. Hani Handoko ( 2000 : 252 ), jenis – jenis pengawasan

produksi adalah sebagai berikut :

1) Order Control, sebagian besar perusahaan menggunakan berbagai

sistem Order Control untuk operasi – operasi berdasarkan pesanan

mereka.

2) Flow Control, produk – produk yang dibuat dalam jumlah besar

biasanya dikendalikam dengan menggunakan Flow Control. Jenis

atau terus – menerus, dimana pengerjaan produk mengalir

sepanjang lini produksi.

3) Load Control, bersangkutan dengan penuyusunan schedule –

schedule untuk satu / lebih mesin – mesin penting. Load Control

terutama mengatur pembebanan mesin – mesin kunci tersebut, dan

mengidentifikasikan kebutuhan setiap order agar kuantitas atau

tingkat produksi dapat dikendalikan.

4) Block Control, jenis pengawasan ini biasanya digunakan dalam

industry pakaian jadi. Pengawasan ini mengelompokkan order –

order menurut model, ukuran, style tertentu dan kemudian

menggabungkannya.

2.2.4 Pengertian Persediaan Bahan Baku

Bahan baku dalam suatu perusahaan merupakan unsure yang sangat

penting dalam perusahaan yang bersangkutan. Ketiadaan bahan baku akan

menyebabkan terhentinya proses produksi. Maka, persediaan bahan baku

sangatlah mutlak ada di dalam suatu perusahaan untuk keperluan produksi.

Menurut Agus Ahyari ( 1996 : 149 ) perlunya persediaan bahan baku

di dalam perusahaan digunakan untuk tidak memperlambat pelaksanaan

proses produksi. Bahan baku didatangkan dari pabrik. Di dalam

pembelian suatu bahan baku tidak dapat dibeli atau didatangkan

secara satu per satu dalam jumlah unit yang diperlukan pada saat

bahan tersebut akan dipergunakan untuk proses produksi dalam

2.2.5 Pengertian Pengawasan Persediaan Bahan Baku

Pengawasan dilakukan terhadap suatu kegiatan yang berhubungan

dengan kegiatan operasi yang bersifat peninjauan kembali dan pelaksanaan

tugas. Peninjauan ini bukan hanya meliputi suatu peninjauan yang

nantinya mengungkapkan sesuai atau tidaknya kegiatan dengan rencana

yang disusun, tetapi juga mengusahakan penyesuaian yang perlu

dilakukan.

Jumlah persediaan yang terlalu banyak akan membutuhkan dana yang

besar. Jika dana yang besar hanya teresap dalam bahan baku saja,

kesempatan perusahaan untuk menanamkan dananya dalam bidang yang

lain akan menjadi kecil.

Pengawasan persediaan bahan baku menurut Sofyan Assauri ( 1999 :

176 ), adalah suatu kegiatan untuk menentukan tingkat dan komposisi dari

perusahaan parts, bahan baku dan barang hasil / produk, sehingga

perusahaan melindungi kelancaran produksi dan penjualan serta kebutuhan

– kebutuhan pembelajaran perusahaan dengan efektif dan efisien.

2.2.5.1Fungsi Pengawasan Per sediaan Bahan Baku

Menurut Agus Ahyari ( 1996 : 63 ) persediaan memiliki fungsi yang

sangat penting dalam kegiatan perusahaan, yaitu :

1. Menghilangkan resiko keterlambatan pengiriman bahan baku

yang dibutuhkan oleh perusahaan. Seandainya terjadi

persediaan yang ada sambil menunggu bahan baku yang

dikirim dari pemasok.

2. Menghilangkan resiko jika material yang dipesan tidak baik

sehingga harus dikembalikan.

3. Untuk menyimpan bahan baku yang dihasilkan disimpan

dalam gudang, sebab akan menghindari naiknya harga bahan

baku yang mengikuti arus kenaikan valuta asing.

4. Mempertahankan stabilitas produk dan menjamin kelancaran

arus produksi. Dan mencapai produk yang seoptimal mungkin

sesuai keinginan perusahaan yang dapat diterima konsumen

2.2.5.2Tujuan Pengawasan Per sediaan Bahan Baku

Menurut Sofyan Assauri ( 1999 : 177 ), tujuan pengawasan persediaan

bahan baku adalah :

1) Menjaga jangan sampai perusahaan kehabisan persediaan sehingga

dapat mengakibatkan terhentinya kegiatan produksi

2) Menjaga agar pembelian persediaan oleh perusahaan tidak terlalu

besar atau berlebih – lebihan, sehingga biaya – biaya yang timbul

dari perusahaan tidak terlalu besar.

3) Menjaga agar pembelian secara kecil – kecilan dapat dihindari

karena ini akan berakibat biaya pemesanan menjadi besar.

Dari keterangan di atas dapat disimpulkan bahwa tujuan pengawasan

persediaan bahan baku untuk memperoleh kualitas dan jumlah yang tepat

biaya – biaya yang minimum untuk keuntungan atau kepentingan

perusahaan. Dengan kata lain pengawasan persediaan untuk menjamin

terdapatnya pengadaan pada tingkat yang optimal agar produk dapat

berjalan dengan lancer dan biaya pengadaan dapat diminimalisir.

2.2.5.3Pemakaian Per sediaan Bahan Baku

Pengendalian terhadap persediaan bahan baku akan mampu menjamin

peningkatan efisiensi penggunaan material. Ketidakefisienan dalam

pemakaian persediaan bahan baku akan sangat berpengaruh atas tingginya

harga pokok barang yang dihasilkan. Apabila realisasi penggunaan bahan

baku banyak yang menyimpang atau tidak efisien, hal tersebut dapat

menyebabkan terjadinya fluktuasi harga pembelian bahan.

Dalam mengatasi fluktuasi harga pembelian harga bahan, menurut

Indriyo Gitosudarmo ( 1999 :250 ), ada beberapa cara untuk menilai bahan

baku, yaitu :

a. Metode First In First Out ( FIFO ), bahwa unit – unit di awal

barang dalam proses telah diselesaikan terlebih dahulu, sebelum

unit baru mulai dikerjakan.

b. Metode Last In Last Out ( LIFO ), bahwa unit – unit di akhir

barang dalam proses terlebih dahulu, sebelum unit awal dikerjakan.

c. Metode Rata – Rata, bahwa barang yang dikeluarkan dibebani

dengan harga pokok rata – rata. Demikian juga dengan barang yang

d. Metode Rata – Rata Bergerak, bahwa harga pokok rata – rata

dihitung setiap kali terjadi pembelian.

e. Metode Standart Harga

2.3 Manajemen Produktivitas

2.3.1 Pengertian Produktivitas

Produktivitas menurut Kisdarto Atmosoeprapto ( 2000 : 1 ) adalah

perbandingan antara keluaran ( output ) yang dicapai dengan masukan

( input ) yang diberikan. Produktivitas juga merupakan hasil dari

pengelolaan masukan dan pencapaian sasaran. Efektivitas dan efisiensi

yang tinggi akan menghasilkan produktivitas yang tinggi pula.

Menurut Heizer dan Render ( 2005 ) produktivitas adalah perbandingan

antara output ( barang dan jasa ) dibagi input ( sumber daya seperti tenaga

kerja dan modal ).

Dari beberapa definisi tersebut di atas, maka dapat disimpulkan bahwa

produktivitas adalah perbandingan antara keluaran ( output ) dibanding

masukan ( input ) dengan menggunakan sumberdaya yang ada di

perusahaan secara efektif dan efisien.

2.3.2 Ruang Lingkup Produktivitas

Ada 4 ruang lingkup produktivitas, yaitu :

1) Ruang lingkup nasional

Dalam ruang lingkup nasional, akan memperhitungkan faktor –

mentah dan sumber – sumber lainnya sebagai keluaran yang

mempengaruhi barang.

2) Ruang lingkup industri

Disini faktor – faktor yang mempengaruhi dan berhubungan

dikelompokkan dalam kelompok industry yang sama. Misalnya

baja, minyak, dan sebagainya.

3) Ruang lingkup perusahaan atau organisasi

Dalam suatu perusahaan ada pengaruh antar faktor yang satu

dengan yang lain. Perusahaan yang dibuat atau dihasilkan dapat

diukur / dihubungkan dengan perusahaan lainnya untuk

mengetahui efisiensi perusahaan tersebut.

4) Ruang lingkup perorangan

Ditentukan oleh lingkungan serta ketersediaan alat, proses dan

perlengkapan. Disini timbul faktor baru yang tidak dapat

dikelompokkan dimana individu termasuk pengaruh dengan

kelompok lain dan alasan mengapa seseorang bekerja.

2.3.3 Faktor – Faktor Yang Mempengar uhi Pr oduktivitas

Menurut Vincent Gasperz ( 2000 : 9 ), ada 5 faktor produktivitas yang

umum yaitu :

1. Tenaga Kerja, operasi sistem produksi membutuhkan intervensi

manusia dan orang – orang yang terlibat dalam proses sistem

2. Modal, operasi sistem produksi membutuhkan modal untuk

berbagai macam fasilitas peralatan, mesin – mesin produksi,

bangunan pabrik, gudang, dan lain – lain yang dapat membantu

jalannya proses produksi

3. Bahan baku, faktor yang ini diperlukan agar sistem produksi dapat

menghasilkan produk yang akan dihasilkan oleh perusahaan

4. Mesin, di dalam melakukan produksi untuk menghasilkan keluaran

( output ), dibutuhkan mesin – mesin yang dapat memudahkan

pekerjaan manusia

5. Informasi, segala hal pengetahuan yang menyangkut kebutuhan

atau keinginan pelanggan, kuantitas permintaan pasar, harga pokok

di pasar dan lain – lain sangat dibutuhkan bagi perusahaan dalam

mengembangkan produktivitasnya

Sedangkan menurut Ahmad Tohardi ( 2002 : 452 ) bahwa faktor – faktor

yang mempengaruhi produktivitas dapat dikelompokkan menjadi 3

kelompok, yaitu :

1. Faktor - faktor yang mempengaruhi produktivitas dari

perekonomian atau industri – industri secara keseluruhan

2. Faktor – faktor yang mempengaruhi produktivitas organisasi, unit

– unit usaha atau pabrik secara individual

2.3.4 Siklus Pr oduktivitas

Perusahaan yang ingin meningkatkan produktivitasnya memerlukan

beberapa usaha secara formal. Program produktivitas formal dalam

perusahaan harus didasarkan pada suatu konsep yang disebut Siklus

Produktivitas, yang dapat digambarkan sebagai berikut :

Gambar 2.1 Siklus Produktivitas

Sumber : Productivity Engineering and Management, Vincent Gasperz.

2002

Sebuah perusahaan memulai program produktivitas dengan pengukuran

tingkat produktivitas. Setelah tingkat produktivitas diketahui, akan

dievaluasi sejauh mana hasil yang telah dicapai saat ini dan dari evaluasi

ini akan dapat diketahui faktor apa saja yang dapat mempengaruhi tingkat

produktivitas. Dari hasil evaluasi tersebut akan direncanakan langkah –

langkah untuk mencapai tingkat produktivitas yang lebih baik. Untuk Pengukuran

Perbaikan

Evaluasi

mencapai sasaran itu, maka perbaikan produktivitas perlu dilakukan sesuai

dengan rencana yang telah ditetapkan. Siklus produktivitas ini berlangsung

terus – menerus selama program produktivitas dalam perusahaan masih

tetap dijalankan.

2.3.5 Peningkatan Produktivitas

Menurut Vincent Gasperz ( 2000 : 85 ), program peningkatan

produktivitas berkaitan dengan gerakan kearah efisiensi produktif total

adalah titik yang memenuhi dua kondisi yang memuaskan, seperti :

1) Untuk setiap bauran masukan tertentu dapat menghasilkan keluaran

dalam jumlah tertentu, dalam arti tidak ada kelebihan pemakaian

masukan untuk menghasilkan keluaran tersebut meskipun mungkin

harga satu unit kondisi ini disebabkan oleh hubungan teknik yaitu

technical efficiency

2) Dengan menggunakan bauran masukan tertentu yang memuaskan

sebagaimana kondisi pertama, bauran dengan jumlah tertentu yang

paling rendah yang akan dipilih. Kondisi ini disebabkan oleh

hubungan relative harga masukan yaitu price efficiency

Peningkatan produktivitas, menurut Vincent Gasperz ( 2000 : 89 ) dapat

dicapai melalui :

a) Menggunakan masukan dalam jumlah yang lebih sedikit untuk

menghasilkan keluaran dalam jumlah yang sama

b) Menghasilkan keluaran yang lebih baik dengan masukan yang

Dari beberapa penjelasan di atas, dapat diketahui bahwa kenaikan

produktivitas tenaga kerja belum tentu akan mempengaruhi kenaikan

produksi, produksi bisa saja tetap dan bisa saja meningkat. Peningkatan

usaha untuk meningkatkan produktivitas bertujuan untuk meningkatkan

hasil dan perbaikan untuk menghasilkan barang dan jasa. Manfaat yang

diperoleh melalui peningkatan produktivitas antara lain : meningkatkan

daya saing, profitabilitas, menarik investasi dan menciptakan lapangan

pekerjaan.

2.3.6 Pengukuran Pr oduktivitas

2.3.6.1Pengertian pengukuran pr oduktivitas

Pengukuran produktivitas merupakan suatu alat manajemen yang

penting di semua tingkatan ekonomi dan merupakan satu cara untuk

meningkatkan produktivitas. Dalam setiap kegiatan, masing – masing

mempunyai manfaat pengukuran produktivitas yang berbeda – beda.

Menurut Heizer dan Render ( 2005 ), pengukuran produktivitas dapat

dilakukan secara produktivitas faktor tunggal dan produktivitas secara

multifactor. Produktivitas faktor tunggal menggambarkan perbandingan

satu sumber daya ( input ) terhadap barang dan jasa yang dihasilkan (

output ). Sedangkan untuk produktivitas multifactor menggambarkan

perbandingan seluruh sumber daya ( input ) terhadap barang dan jasa yang

dihasilkan ( output ).

Menurut Mulyadi ( 2001 : 466 ), pengukuran produktivitas dilakukan

untuk memperbaiki produktivitas. Dan tujuan sistem pengukuran

produktivitas adalah untuk menghitung perbaikan produktivitas

memungkinkan perusahaan menentukan kemampuan mereka untuk

memproduksi output yang sama jumlahnya atau lebih banyak.

2.3.6.2Manfaat Pengukur an Pr oduktivitas

Ada beberapa manfaat dari pengukuran produktivitas di dalam suatu

organisasi atau perusahaan, menurut Vincent Gasperz ( 2000 : 24 – 25 )

antara lain :

1. Perusahaan dapat menilai efisiensi konversi sumber dayanya, agar

dapat meningkatkan produktivitas melalui efisiensi penggunaan

sumber – sumber daya itu.

2. Perencanaan sumber – sumber daya akan lebih efektif dan efisien

melalui pengukuran produktivitas, baik dalam perencanaan jangka

pendek maupun jangka panjang

3. Tujuan ekonomis dan non ekonomis dari perusahaan dapat

diorganisasikan kembali dengan cara memberikan prioritas tertentu

yang dipandang dari sudut produktivitas

4. Perencanaan target tingkat produktivitas di masa mendatang dapat

dimodifikasi kembali berdasarkan informasi pengukuran tingkat

produktivitas sekarang

5. Strategi untuk meningkatkan produktivitas dapat ditentukan

berdasarkan perbedaan antara tingkat produktivitas yang

6. Pengukuran produktivitas perusahaan akan menjadi informasi yang

bermanfaat dalam membandingkan tingkat produktivitas diantara

perusahaan dalam industry sejenis serta bermanfaat pula untuk

informasi produktivitas industry pada skala nasional maupun

global

2.3.6.3Model – Model Pengukuran Pr oduktivitas

1. Model Produktivitas Mundel

Model ini dikemukakan pertama kali oleh Marvin E. Mundel pada

tahun 1978. Mundel ini merupakan salah satu model pengukuran

produktivitas total yang memakai pendekatan angka indeks, yaitu :

a. IP = /

/ × 100

b. IP = × 100

Dimana :

IP = Indeks Produktivitas

AOMP = output agrerat untuk periode yang diukur

AOBP = output agrerat untuk periode dasar

RIMP = input – input periode yang diukur

RIBP = input – input untuk periode dasar

2. Model Produktivitas APC ( The American Productivity Centre

Model APC biasanya digunakan untuk mengukur produktivitas

total perusahaan. Pusat produktivitas Amerika ( The American

Productivity Center = APC ), telah mengemukakan ukuran

produktivitas yang didefinisikan melalui kerangka kerja berikut ini

:

Profitabilitas =

= ×

×

= ×

Dalam pengukuran produktivitas model APC ( The American

Productivity Center ), kuantitas output dan input untuk setiap

periode waktu digunakan dengan harga – harga periode dasar agar

memperoleh indeks produktivitas. Setelah mengetahui indeks

produktivitas dan indeks perbaikan harga, indeks profitabilitas

dapat ditentukan dengan menggunakan formula berikut :

IPF = IP × IPH atau IP = IP

Dimana :

IPF = indeks profitabilitas

IP = indeks produktivitas

IPH = indeks perbandingan harga

Dalam model APC, biaya – biaya per unit tenaga kerja, material

dan energy ditentukan berdasarkan penyudutan ( depresiasi ) total

modal kerja ) yang digunakan. Dengan demikian input modal

untuk suatu periode waktu tertentu dihitung berdasarkan formula

sebagai berikut :

Input Modal = ( Depresiasi pada periode itu ) + ( ROA periode

dasar × asset sekarang yang dipergunakan )

3. Model Produktivitas Total

Menurut Vincent Gasperz ( 2000 : 33 ) adalah merupakan rasio

dari output total terhadap input total

Produktivitas Total =

Ukuran produktivitas total dapat digunakan untuk menilai seluruh

masukan. Adapun kelebihan dari pengukuran produktivitas total

adalah :

a. Memperhitungkan semua output dan faktor – faktor input

yang kuantitatif

b. Mudah dihubungkan dengan total biaya

Pengukuran produktivitas total juga memiliki kelemahan, yaitu :

a. Data pada tingkat produksi dan langganan relative sulit

diperoleh kecuali sistem pengolahan diatur untuk tujuan

b. Baik pengkuran produktivitas parsial maupun produktivitas

total tidak mempertimbangkan keberadaan faktor input

maupun output yang tidak tampak

4. Model Produktivitas Faktor Total

Merupakan rasio output bersih ( net output ) terhadap banyaknya

input modal dan tenaga kerja yang digunakan. Output bersih

merupakan selisih dari output total dengan jumlah peralatan dan

jasa yang dibeli.

Produktivitas Faktor Total =

=

Keuntungan pengukuran produktivitas faktor total adalah :

1) Data dari perusahaan relative mudah diperoleh

2) Dapat dianalisa dari sudut pandang ekonomi karena

menyangkut keadaan ekonomi perusahaan secara total

Sedangkan keterbatasan pengukuran produktivitas faktor total,

antara lain :

1) Tidak banyak berpengaruh terhadap input bahan baku dan

2) Hanya input tenaga kerja dan modal yang dipertimbangkan

dalam input faktor total

3) Tidak cocok bila biaya – biaya material merupakan bagian

yang cukup besar dari biaya total produk dimana pengaruh

yang besar dari input material tidak langsung ditunjukkan

dalam pengukuran produktivitas ini

4) Sulit bagi pihak manajemen untuk menganalisa hubungan

nilai tambah output dengan efisiensi produktivitas, karena

nilai tambah yang dihasilkan bias saja disebabkan oleh

adanya peningkatan biaya produksi

2.3.7 Model Produktivitas Objective Matrix ( OMAX )

Menurut Christopher (2003, p2-9.8), Objective Matrix adalah suatu

sistem pengukuran produktivitas parsial yang dikembangkan untuk

memantau produktivitas di suatu perusahaan atau di tiap bagian saja

dengan kriteria produktivitas yang sesuai dengan keberadaan bagian

tersebut.

Model pengukuran produktivitas Objective Matrix ( OMAX )

dikembangkan oleh James L.Riggs berdasarkan pendapat bahwa

produktivitas adalah fungsi dari beberapa faktor kinerja yang berlainan.

Konsep dari pengukuran ini yaitu penggabungan beberapa kriteria kinerja

kelompok kerja ke dalam sebuah matrik. Setiap kriteria kinerja memiliki

sasaran berupa jalur khusus untuk perbaikan serta memiliki bobot sesuai

pengukuran ini adalah nilai tunggal untuk suatu kelompok kerja. Suatu

organisasi yang besar membutuhkan jumlah faktor kinerja yang lebih besar

bila dibandingkan dengan suatu organisasi yang lebih kecil.

Pengukuran produktivitas yang dilakukan dengan menggunakan

pengukuran model Objective Matrix (OMAX), pada dasarnya merupakan

perpaduan dari beberapa ukuran keberhasilan atau kriteria produktivitas

yang sudah dibobot sesuai derajat kepentingan masing-masing ukuran atau

kriteria itu di dalam perusahaan. Dengan demikian model ini dapat

digunakan untuk mengidentifikasikan faktor-faktor yang amat

berpengaruh dan yang kurang berpengaruh terhadap peningkatan

produktivitas.

Dengan menggunakan Objective Matrix ( OMAX ) , pihak manajemen

dapat dengan mudah menentukan kriteria apa yang akan dijadikan ukuran

produktivitas. Pada akhirnya pihak manajemen dapat mengetahui

produktivitas unit organisasi yang menjadi tanggung jawabnya

berdasarkan bobot dan skor untuk setiap kriteria.

Kelebihan model OMAX dibandingkan dengan model pengukuran

produktivitas yang lainnya (Christopher, 2003, p2-9.8) yaitu :

1) Model ini memungkinkan menjalankan aktivitas-aktivitas

perencanaan, pengukuran, penilaian dan peningkatan

produktivitas sekaligus.

2) Adanya sasaran produktivitas yang jelas dan mudah dimengerti

3) Berbagai faktor yang berpengaruh terhadap peningkatan

produktivitas dapat diidentifikasikan dengan baik dan dapat

dikuantifikasikan.

4) Adanya pengertian bobot yang mencerminkan pengaruh

masing-masing faktor terhadap peningkatan produktivitas yang

penentuannya memerlukan persetujuan manajemen.

5) Model ini menggabungkan seluruh faktor yang berpengaruh

terhadap peningkatan produktivitas dan dinilai ke dalam satu

indikator atau indeks.

6) Bentuk model ini fleksibel, tergantung lingkungan mana

diterapkan. Dalam hal ini juga berarti bahwa data-data yang

diperlukan dalam model ini mudah diperoleh di lingkungan

perusahaan dimana model ini digunakan.

Tiga aspek yang penting dalam OMAX (Nasution, 2006, p448), yaitu :

1) Awareness (kesadaran), yaitu :

a. Mengerti masalah produktivitas

b. Ada kemungkinan peningkatan produktivitas

c. Mampu meningkatkan produktivitas

2) Improvement (peningkatan), yaitu :

a. Know how to do it

b. Mampu dan mau menjalankan perbaikan

3) Maintenance (pemeliharaan), yaitu :

b. Memelihara semangat kemajuan

2.3.7.1 Bentuk dan Susunan Metode OMAX

Menurut Christopher (2003, p2-9.9), Objective Matrix merupakan

suatu metode pengukuran kinerja dengan menggunakan indikator

pencapaian dan suatu prosedur pembobotan untuk memperoleh indeks

produktivitas total. Susunan model ini berupa matriks yaitu sebuah tabel

yang sel-selnya disusun menurut kolom dan baris sehingga dapat dibaca

dari atas ke bawah dan dari kiri ke kanan. Susunan matriks ini akan

memudahkan dalam pengoperasiannya. Susunan model Objective Matrix

ini terdiri atas beberapa bagian yakni sebagai berikut :

1. Kriteria Produktivitas

Adalah kegiatan dan faktor yang mendukung produktivitas unit

kerja yang sedang diukur produktivitasnya, dinyatakan dengan

perbandingan (rasio). Kriteria ini menyatakan ukuran

efektivitas, kuantitas dan kualitas dari output, efisiensi dan

utilisasi dari input, konsistensi dari operasi dan ukuran khusus

atau faktor lainnya yang secara tidak langsung berhubungan

dengan tingkat produktivitas yang diukur. Setiap kriteria harus

terukur dan sebaiknya tidak saling bergantung. Kriteria yang

melukiskan ukuran produktivitas letaknya dikelompok paling

2. Tingkat Pencapaian

Setelah beberapa periode waktu, dilakukanlah pengukuran

untuk memantau besarnya pencapaian performance untuk

setiap kriteria. Keberhasilan pencapaian itu kemudian diisikan

pada baris performance yang tersedia untuk semua kriteria.

Kemudian untuk perhitungan rasio diperoleh dari bagian yang

berkaitan dengan produktivitas.

3. Sel-sel skala Matrix

Kerangka dari badan matriks disusun dari besaran pencapaian

setiap kriteria.Di dalamnya terdiri dari 11 baris, dimulai dari

baris paling bawah yang merupakan pencapaian terendah atau

terburuk yang dinyatakan dengan level 0, sampai dengan baris

paling atas yang merupakan sasaran atau target produktivitas

yang realistis yang dinyatakan dengan level 10. Tingkat

pencapaian semula yaitu tingkat pencapaian yang diperoleh

saat matriks mulai dioperasikan, ditempatkan pada level 3.

Setelah sel-sel skala 0, 3 dan 10 diisi, sisa sel lainnya untuk

setiap kriteria dengan lengkap dicantumkan secara bertingkat.

Sel pada level 1, 2, dan 4 sampai 9 merupakan tingkat

pencapaian antara (intermediate).

4. Skor

Pada baris skor (bagian bawah matriks), besar pencapaian pada

skor yang sesuai. Hal ini dilakukan dengan mencocokkan

besaran realisasi pencapaian rasio pada poin nomor 2 dengan

sel matriks yang ada dan ekuivalen dengan skala tertentu.

5. Bobot

Setiap kriteria yang telah ditetapkan mempunyai pengaruh yang

berbeda pada tingkat produktivitas yang diukur. Untuk itu,

perlu dicantumkan bobot yang menyatakan derajat kepentingan

(dalam satuan %) yang menunjukkan pengaruh relatif kriteria

tersebut terhadap produktivitas unit kerja yang diukur. Jumlah

seluruh bobot kriteria adalah 100%.

6. Nilai

Nilai dari pencapaian yang berhasil diperoleh untuk setiap

kriteria pada periode tertentu didapat dengan mengalikan skor

pada kriteria tertentu dengan bobot kriteria tersebut.

7. Indikator Pencapaian

Pada periode tententu jumlah seluruh nilai dari setiap kriteria

dicantumkan pada kotak indikator pencapaian. Besarnya

indikator awalnya adalah 300 karena semua kriteria mendapat

skor 3 pada saat matriks mulai dioperasikan. Peningkatan

produktivitas ditentukan dari besarnya kenaikan indicator

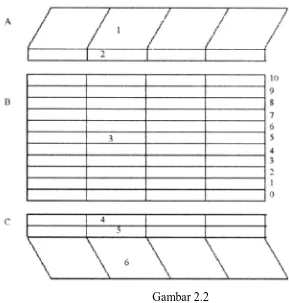

Model OMAX merupakan sebuah table yang butir – butirnya disusun

menurut kolom dan baris sehingga dapat dibaca dari atas ke bawah dan

dari kiri ke kanan. Model OMAX ini dapat dilihat pada gambar 2.2.

Nilai indeks produktivitas ( IP ) dirumuskan :

IP = × 100 %

Kenaikan produktivitas dapat diketahui dari besarnya kenaikan indicator

pencapaian yang terjadi.

2.3.7.2 Langkah – Langkah Pembuatan Matr iks OMAX

1. Pendefinisian

Langkah ini merupakan langkah untuk mengidentifikasikan kriteria –

kriteria yang dipakai dalam pengukuran produktivitas. Kriteria

tersebut diantaranya adalah :

a. Jumlah produksi atau output

Yang dimaksud adalah jumlah output ( keluaran ) yang

dihasilkan pada proses produksi selama periode berlangsung

b. Jumlah cacat pada hasil produksi

Jumlah produk yang cacat dan dipisahkan dari produk jadi

c. Penggunaan bahan baku

Jumlah bahan baku yang digunakan pada proses produksi

selama periode tertentu

d. Jumlah jam kerja

e. Jam kerja mesin

Jumlah jam kerja mesin saat produksi berlangsung

Setelah menetapkan atau mendapatkan seluruh kriteria yang diperlukan,

maka selanjutnya kriteria – kriteria tersebut diolah ke dalam suatu rasio

yang dapat dibandingkan yang terdiri dari :

a) Kualitas produk

Adapun rumus yang digunakan adalah sebagai berikut :

Kualitas produk =

b) Bahan baku

Adapun rumus yang digunakan adalah sebagai berikut :

Bahan baku = ( )

( )

c) Output produksi

Adapun rumus yang digunakan adalah sebagai berikut :

Output produksi =

d) Jam kerja mesin

Adapun rumus yang digunakan adalah sebagai berikut :

Jam kerja mesin =

2. Pengukuran tingkat pencapaian kinerja

Langkah ini merupakan pengukuran tingkat pencapaian kinerja untuk

kriteria produktivitas. Tingkatan tersebut dibagi dalam 11 level yaitu

level 0 – level 10. Pengukuran dimulai dengan mengukur nilai level

dimasukkan dalam kolom yang dicatat pada baris nilai 0, 3, 10.

Selanjutnya semua hasil yang lain selain baris nilai 0, 3, dan 10

merupakan hasil interpolasi dari ketiga baris tersebut untuk masing –

masing kriteria. Terdapat 11 tingkat pencapaian yang dibagi dalam

tiga bagian yaitu :

a. Level 0 , merupakan tingkat rasio terendah yang merupakan

kondisi terjelek dari setiap kondisi pada tiap kriteria dan pada tiap

periode. Yang perlu diketahui adalah :

• Jumlah cacat produk maksimum adalah jumlah cacat

terbanyak yang pernah terjadi

• Jumlah total produksi minimum adalah jumlah total

produksi paling minimum yang pernah terjadi

• Jumlah bahan baku produk baik minimum = banyaknya

bahan baku yang paling minimum yang terpakai untuk

produk baik

• Jumlah bahan baku yang tersedia = banyaknya bahan baku

maksimum yang tersedia

• Jumlah total produksi minimum = jumlah total produksi

paling minimum

• Jumlah output standart = jumlah output standart pada

proses produksi

• Total jam operasi minimum = mesin beroperasi paling

• Total jam kerja mesin = total jam kerja mesin yang

mungkin terjadi

b. Level 3, merupakan hasil rata – rata yang dicapai selama proses

pengukuran berlangsung. Semua nilai ini didapatkan dari rata –

rata hasil pengukuran yang terjadi selama di perusahaan.

c. Level 10, berisi pencapaian realistis hasil rasio terbaik yang

mungkin dapat dicapai atau yang pernah dicapai oleh perusahaan.

Penetapan nilai pada level 10 ini merupakan hasil nyata yang dapat

dicapai oleh perusahaan.

Yang perlu diketahui adalah :

• Jumlah cacat produk minimum = jumlah produk cacat yang

paling minimum

• Jumlah total produk baik maksimum = jumlah total produk

baik paling maksimum

• Jumlah bahan baku produk baik maksimal = banyaknya

bahan baku yang telah terpakai untuk produk baik paling

banyak

• Jumlah bahan baku yang tersedia = banyaknya bahan baku

yang tersedia

• Jumlah total produksi maksimum = jumlah total produksi

maksimum

• Jumlah output standart = jumlah output standart dalam

• Total jam operasi mesin maksimum = jam kerja mesin

beroperasi optimal

• Total jam kerja mesin = jam kerja mesin yang mungkin

terjadi

Perhitungan interpolasi digunakan untuk mengisi kolom – kolom

matriks yang terdapat pada matrix omax, yang digunakan untuk

mengukur interpolasi antar level yang dapat dilihat di bawah ini :

a. Level 3 – 10

10 − 3

10− 3

dimana :

level 10 = produktivitas terbaik

level 3 = produktivitas rata - rata

b. Level 0 – 3

3 − 0

3− 0

dimana :

Level 0 = produktivitas terjelek

Level 3 = produktivitas rata – rata

Rumus – rumus untuk menghitung tiap – tiap level selain level 0, 3, 10

adalah perhitungan rekursif sebagai berikut :

a. Level 1 – 2

Level i = level ( i – 1 ) ±

b. Level 4 – 10

- Level i = 4,5,6,7,8,9,10

Level i = level ( i – 1 ) ±

3. Penetapan derajat

Tiap kriteria mempunyai pengaruh yang berbeda terhadap peningkatan

produktivitas, oleh karena itu diberi pembobotan pada tiap kriteria.

Gambar 2.2

2.4 Masukan ( Input ) Sistem Produksi

Untuk melaksanakan proses produksi di dalam perusahaan, diperlukan

adanya beberapa input atau masukan untuk sistem produksi dalam

perusahaan yang bersangkutan. Menurut Ahyari ( 2002 : 98 ) beberapa

input atau masukan yang diperlukan untuk sistem produksi ddalam suatu

perusahaan antara lain bahan baku yang dipergunakan perusahaan tersebut,

tenaga kerja yang diperlukan, dana yang tersedia untuk modal kerja,

terutama dalam hal ini adalah guna pembiayaan bahan baku serta tenaga

kerja dan hal – hal lain yang diperlukan dalam sistem produksi termasuk

bahan pembantu, perlengkapan/peralatan serta mesin – mesin yang

digunakan selama proses produksi berlangsung.

Sedangkan menurut Lalu Sumayang ( 2000 : 11 ), input atau masukan

sistem produksi disebut juga sumber - sumber daya sebagai faktor

produksi yang dapat berupa bahan baku, tenaga kerja, modal, mesin,

peralatan, perlengkapan, fasilitas, informasi. Bahkan pada produksi jasa,

pelanggan dapat juga berfungsi sebagai input perusahaan. Di samping itu,

input yang diperlukan dalam meningkatkan produktivitas perusahaan,

antara lain :

a) Tenaga kerja

Tenaga kerja yang dimaksud adalah seluruh karyawan yang

bekerja selama proses produksi berlangsung antara lain karyawan

bagian pembelian bahan baku, karyawan pada saat proses

dan beberapa karyawan / tenaga kerja yang ikut serta dalam

meningkatkan produktivitas perusahaan. Setiap tenaga kerja

dituntut untuk dapat memaksimalkan hasil keluaran / output

dengan penggunaan bahan baku yang tersedia dan meminimalisasi

waktu sedikit mungkin. Semakin banyak keluaran / output yang

dihasilkan oleh setiap tenaga kerja dengan waktu yang singkat,

maka semakin besar pula keuntungan yang diperoleh perusahaan.

b) Mesin

Penggunaan mesin produksi dalam setiap proses produksi di suatu

perusahaan sangat perlu untuk diperhatikan. Karena mesin dapat

membantu atau mempermudah tenaga kerja manusia dalam proses

pembuatan produksi. Agar mesin dapat berfungsi dengan baik

selama proses produksi berlangsung, harus dilakukan perawatan

agar tidak menyebabkan terjadinya kerusakan bahkan pengkaratan

pada mesin.

Jam kerja mesin pun harus disesuaikan dengan proses produksi

yang akan dilakukan agar dapat bekerja secara efektif dan efisien,

serta dapat memproduksi suatu barang dalam jangka waktu yang

pendek dengan jumlah yang dihasilkan lebih banyak dan dengan

kualitas yang lebih baik.

c) Bahan baku

Bahan baku merupakan salah satu input dalam proses produksi.

menghasilkan suatu produk atau output. Kualitas bahan baku harus

tetap dijaga agar tidak merusak hasil / output yang diproduksi oleh

perusahaan. Selain itu harus diperhatikan dari segi berat, warna,

dan bau pada setiap pembelian bahan baku hingga proses produksi

berlangsung. Pengolahan bahan baku harus sesuai dengan standart

yang telah ditetapkan oleh perusahaan agar dapat memberikan hasil

yang terbaik sehingga dapat meningkatkan produktivitas

perusahaan.

Bahan baku yang digunakan adalah biji - biji plastic yang

merupakan bahan baku utama untuk pembuatan plastic / multiflek.

2.5 Keluar an ( Output ) Sistem Produksi

Pada umumnya, keluaran ( output ) dari sistem produksi adalah barang

dan jasa yang merupakan hasil dari kegiatan produksi dalam perusahaan.

Produk dan jasa dalam perusahaan tersebut tidak menyimpang dari produk

dan jasa yang telah direncanakan dalam sistem produksi perusahaan,

sehingga pelaksanaan dari kegiatan yang sudah mempunyai pola tertentu

dimana pola tersebut sudah terdapat dalam sistem produksi perusahaan.

Menurut Ahyari ( 2002 : 103 ) beberapa cara meningkatkan output,

antara lain :

a. Mengurangi produk rusak, retak, dan cacat

b. Menambah tenaga kerja atau jam kerja mesin dengan asumsi

penambahan biaya kurang dari penambahan tenaga kerja atau jam

c. Memperbaiki proses ( mesin atau alat )

d. Mempercepat proses dengan peningkatan metode

Sedangkan menurut Lalu Sumayang ( 2000 : 11 ), output atau keluaran

sistem produksi dapat berupa produk yang dihasilkan oleh proses konversi

juga dapat berupa barang atau jasa pelayanan. Secara umum produk

barang dan jasa dapat dibedakan melalui beberapa criteria sebagai berikut

ini :

a. Barang adalah suatu yang nyata, sehingga dapat disimpan,

dipindahkan dan diubah – ubah, sedangkan jasa pelayanan adalah

sesuatu yang tidak nyata, hanya dapat dirasakan oleh orang /

konsumen yang menikmatinya

b. Jasa diproduksi dan dikonsumsi pada waktu yang bersamaan

c. Produk jasa mudah basi sehingga mempersulit perencanaan

kapasitas dan inventori

d. Mutu pada produk jasa hanya dapat dibuktikan setelah pelanggan

menggunakan jasa tersebut

e.