59

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2012-2014. Pemilihan sampel pada penelitian ini menggunakan purposive sampling dengan beberapa ketentuan. Berdasarkan kriteria tersebut diperoleh sampel sebanyak 33 perusahaan. Karena periode observasi penelitian ini adalah tiga tahun, maka jumlah sub sampel yang diperoleh adalah 99 (33 perusahaan x 3 tahun periode penelitian). Pengambilan sampel penelitian ini digambarkan dalam tabel berikut ini :

Tabel 4. 1

Kriteria Pengambilan Sampel Penelitian Tahun 2012-2014

Kriteria Sampel 2012-2014

Perusahaan properti dan real estate yang terdaftar di BEI

55

Perusahaan yang tidak terdaftar di BEI sejak tahun 2012-2014 secara berturut-turut

(8)

Perusahaan yang tidak mengeluarkan laporan keuangan auditan selama periode 2012-2014

(4)

Perusahaan tidak menggunakan mata uang rupiah - Perusahaan yang tidak memiliki data yang lengkap

terkait variabel yang digunakan oleh peneliti

(10)

Total sampel penelitian perusahaan 33

Setelah ditentukan kriteria-kriteria yang telah ditetapkan, adapun daftar perusahaan properti dan real estate yang diperoleh untuk dijadikan sampel penelitian sebagai berikut :

Tabel 4. 2

Daftar Nama Perusahaan Properti dan Real Estate Tahun 2012-2014

No Nama Perusahaan KODE

1 PT. Agung Podomoro Land Tbk APLN

2 PT. Alam Sutera Realty Tbk ASRI

3 PT. Bekasi Asri Pemula Tbk BAPA

4 PT. Bhuwanatata Indah Permai Tbk BIPP

5 PT. Bukit Darmo Property Tbk BKDP

6 PT. Bumi Serpong Damai Tbk BSDE

7 PT. Ciputra Development Tbk CTRA

8 PT. Ciputra Property Tbk CTRP

9 PT. Ciputra Surya Tbk CTRS

10 PT. Danayasa Arthatama Tbk SCBD

11 PT. Duta Anggada Realty Tbk DART

12 PT. Duta Pertiwi Tbk DUTI

13 PT. Fortune Mate Indonesia Tbk FMII

14 PT. Greenwood Sejahtera Tbk GWSA

15 PT. Indonesia Paradise Property Tbk INPP

16 PT. Intiland Development Tbk DILD

17 PT. Jababeka Tbk KIJA

18 PT. Jakarta International Hotel & Development Tbk JIHD

19 PT. Jaya Real Property Tbk JRPT

20 PT. Lamicitra Nusantara Tbk LAMI

21 PT. Lippo Karawaci Tbk LPKR

22 PT. Megapolitan Developments Tbk EMDE

23 PT. Metropolitan Kentjana Tbk MKPI

24 PT. Metropolitan Land Tbk MTLA

25 PT. MNC Land Tbk KPIG

26 PT. Modernland Realty Tbk MDLN

27 PT. Pakuwon Jati Tbk PWON

28 PT. Pembangunan Jaya Ancol Tbk PJAA

29 PT. Pikko Land Development Tbk RODA

31 PT. Sentul City Tbk BKSL

32 PT. Surya Semesta Internusa Tbk SSIA

33 PT. Suryamas Dutamakmur Tbk SMDM

Sumber : Indonesia Stock Exchange (IDX)

4.2 Analisis Data

4.2.1 Statistik Deskriptif

Analisis deskriptif adalah bagian dari statistik yang digunakan untuk menggambarkan atau mendeskripsikan data tanpa bermaksud untuk membuat kesimpulan, tetapi hanya menjelaskan kelompok data tersebut. Analisis statistik deskriptif digunakan untuk menjelaskan deskripsi dari data seluruh variabel yang akan dimasukkan dalam model penelitian yang dilihat dari nilai minimum, nilai maksimum, rata-rata (mean) dan standar deviasi. Hasil perhitungan deskriptif pengaruh Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, Laba Akuntansi dan Ukuran Perusahaan untuk semua perusahaan selama periode penelitian yaitu tahun 2012-2014 disajikan dalam tabel berikut ini :

Tabel 4. 3

Deskriptif Variabel Penelitian Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Arus Kas Operasi 99 -9.210 24.257 .86731 3.644687

Arus Kas Investasi 99 -60.006 28.767 -.38400 7.642829

Arus Kas Pendanaan 99 -12.489 48.589 1.08781 7.193403

Laba Akuntansi 99 -29.612 23.755 -.83249 6.140751

Ukuran Perusahaan 99 -.087 2.147 .23964 .325811

Return Saham 99 -.742 2.253 .23988 .534608

Valid N (listwise) 99

Data statistik menunjukkan bahwa nilai minimum, nilai maksimum, nilai mean dan standar deviasi semua variabel penelitian dari tahun 2012-2014. Tabel 4.2 juga menunjukkan jumlah data yang digunakan dalam penelitian ini sebanyak 99 sampel perusahaan properti dan real estate yang terdaftar pada Bursa Efek Indonesia tahun 2012-2014. Berdasarkan tabel 4.2 deskripsi akan dijelaskan sebagai berikut ini:

1. Arus Kas Operasi (X1)

Pada variabel arus kas operasi mempunyai nilai terkecil sebesar -9.210; nilai terbesar 24,250; nilai rata-rata sebesar 0,86824; dan nilai standar deviasi sebesar 3,644687.

2. Arus Kas Investasi (X2)

Pada variabel arus kas investasi mempunyai nilai terkecil sebesar

-60,006; nilai terbesar 28,767; nilai rata-rata sebesar -3,8400; dan nilai standar deviasi sebesar 7,642829.

3. Arus Kas Pendanaan (X3)

Pada variabel arus kas pendanaan mempunyai nilai terkecil sebesar -12,489; nilai terbesar 48,589; nilai rata-rata sebesar -1,08781; dan nilai standar deviasi sebesar 7,193403.

4. Laba Akuntansi (X4)

Pada variabel laba akuntansi mempunyai nilai terkecil sebesar –29,612; nilai terbesar 23,755; nilai rata-rata sebesar -0,83249; dan nilai standar deviasi sebesar 6,140751.

5. Ukuran Perusahaan (X5)

Pada variabel ukuran perusahaan mempunyai nilai terkecil sebesar -0,087; nilai terbesar 2,147; nilai rata-rata sebesar 0,23964; dan nilai standar deviasi sebesar 0,325811.

6. Return Saham (Y)

Pada variabel return saham mempunyai nilai terkecil sebesar -0,742; nilai terbesar 2,253; nilai rata-rata sebesar 0,23988; dan nilai standar deviasi sebesar 0,534608.

Dari hasil diatas dapat disimpulkan bahwa variabel dependen yaitu arus kas operasi, arus kas investasi, arus kas pendanaan, laba akuntansi dan ukuran perusahaan serta variabel independen return saham mengindikasikan hasil yang kurang baik, hal ini dikarenakan standar devisiasi yang mencerminkan penyimpangan dan mencerminkan data yang cenderung kurang stabil dari data variabel tersebut sangat tinggi karena lebih besar dari rata-rata.

4.2.2 Uji Asumsi Klasik

Uji asumsi klasik dalam penelitian ini menggunakan uji normalitas, uji multikolearitas, uji heterokedasititas, dan uji autokorelasi.

4.2.2.1 Uji Normalitas

Uji Normalitas bertujuan untuk menguji apakah dalam model variabel-variabel penelitian terdistribusi nornal atau tidak normal. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati nornal. Cara yang dapat digunakan untuk mengetahui apakah data

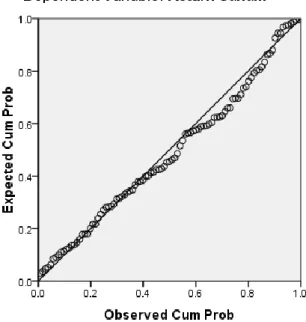

terdistribusi normal atau tidak adalah dengan menggunakan graik normal Probability Plot. Apabila variabel terdistribusi normal maka penyebaran plot akan berada disekitar dan disepanjang garis diagonal. Grafik Probability Plot juga diperkuat dengan Uji Kolmogorov Smirnov untuk menguji normalitas data. Berikut gambar normalitas pada model :

Gambar 4. 1 Grafik Normalitas

Dengan melihat tampilan grafik normal plot dapat disimpulkan bahwa pada grafik normal plot terlihat titik-titik menyebar disekitar diagonal serta penyebarannya mengikuti garis diagonal. Jadi grafik ini

menunjukkan bahwa model regresi tidak menyalahi asumsi normalitas. Namun, untuk memperkuat hasil uji tersebut harus dilakukan uji normalitas yang lain, maka digunakan Uji Kolmogorov Smirnov dengan hasil sebagai berikut :

Tabel 4. 4 Hasil Uji Normalitas

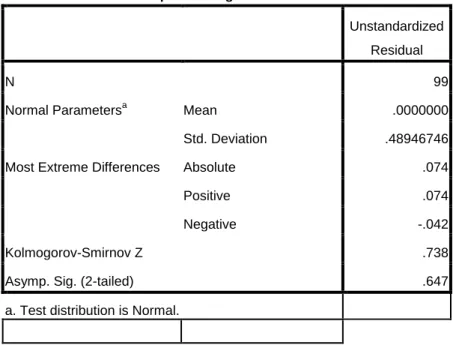

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 99

Normal Parametersa Mean .0000000

Std. Deviation .48946746

Most Extreme Differences Absolute .074

Positive .074

Negative -.042

Kolmogorov-Smirnov Z .738

Asymp. Sig. (2-tailed) .647

a. Test distribution is Normal.

Sumber : Data sekunder yang diolah

Berdasarkan hasil pengujian terhadap nilai residual, diketahui bahwa nilai Kolmogorov Smirnov Z menunjukkan angka sebesar 0,738 dengan Asymptotic Significance sebesar 0,647 yang berada diatas 0,05 berarti bahwa data residual terdistribusi normal. Dengan demikian dapat disimpulkan bahwa data terdistribusi normal dan model regresi dapat digunakan sebagai pengujian berikutnya.

4.2.2.2 Uji Multikolonearitas

Uji multikolonearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi maka dinamakan terdapat masalah Multikolonearitas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Pengujian ada tidaknya gejala multikolonearitas dilakukan dengan memperhatikan nilai matriks korelasi yang dihasilkan pada saat pengolahan data serta nilai VIF (Variance Inflation Factor) dan Tolerance. Suatu model regresi dikatakan tidak memiliki kecenderungan adanya gejala multikolonearitas adalah apabila angka tolerance > 0,10 dan VIF < 10. Dari hasil pengujian model regresi diperoleh hasil untuk masing-masing variabel sebagai berikut :

Tabel 4. 5

Hasil Uji Multikolonearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Arus Kas Operasi .946 1.057

Arus Kas Investasi .998 1.002

Arus Kas Pendanaan .939 1.065

Laba Akuntansi .970 1.031

Ukuran Perusahaan .969 1.032

Sumber : Data sekunder yang diolah

Berdasarkan hasil tabel 4.5 diperoleh nilai VIF kelima variabel independen Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan,

Laba Akuntansi, dan Ukuran Perusahaan memiliki nilai kurang dari 10 dan nilai tolerance yang lebih dari 0,1. Dengan demikian, dapat disimpulkan bahwa model regresi tidak terjadi atau bebas dari multikolonearitas antar variabel independen dalam model regresi.

4.2.2.3 Uji Heterokedastisitas

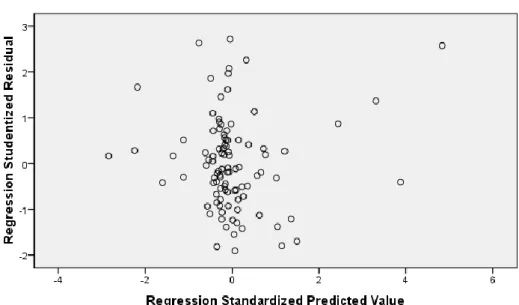

Uji heterokedastisitas digunakan untuk menganalisis apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual pada satu pengamatan ke pengamatan yang lain. Jika terdapat perbedaan varians, maka dijumpai gejala heterokedastisitas. Pendektesian ada tidaknya heterokedastisitas bisa dilakukan dengan menggunakan metode Glejser Test, yaitu dengan cara meregresikan nilai absolute residual terhadap variabel independen. Dan dengan cara melihat grafik Scatterplot, jika gambar grafik dimana titik-titik yang ada dalam grafik tersebut tidak membentuk pola tertentu yang jelas dan titik-titik tersebut menyebar diatas dan dibawah angka nol pada sumbu Y. Jika ada pola tertentu, maka telah terjadi gejala heterokedastisitas. Hasil pengujian disajikan pada tabel dan gambar berikut :

Gambar 4. 2 Grafik Scatterplot

Berdasarkan hasil pengujian terhadap gejala heterokedastisitas pada gambar diatas, dapat diamati bahwa titik-titik menyebar diatas dan dibawah angka 0 (nol) pada sumbu Y serta tidak dijumpai pola tertentu pada grafik yang terbentuk. Dengan hasil ini maka dapat dinyatakan tidak dijumpai gejala atau bebas dari heterokedastisitas pada model regresi yang digunakan. Untuk mendeteksi bahwa model regresi tidak mengandung adanya heterokedastisitas, juga dapat dilakukan dengan melihat hasil dari Uji Glejser Test berikut ini:

Tabel 4. 6

Hasil Uji Heterokedastisitas

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .390 .039 10.051 .000 Arus Kas Operasi .008 .009 .090 .868 .388 .946 1.057 Arus Kas Investasi .001 .004 .020 .202 .841 .998 1.002 Arus Kas Pendanaan .000 .004 .009 .089 .930 .939 1.065 Laba Akuntansi -.010 .005 -.202 -1.974 .051 .970 1.031 Ukuran Perusahaan -.103 .096 -.110 -1.072 .287 .969 1.032 a. Dependent Variable: Glejser

Sumber : Data sekunder yang diolah

Berdasarkan hasil perhitungan Glejser Test yang ditampilkan pada tabel diatas tersebut menunjukkan tidak adanya gangguan heterokedastisitas yang terjadi dalam proses estimasi parameter model penduga. Hal ini dapat disimpulkan bahwa tingkat signifikansi (Sig) seluruh variabel independen yang lebih besar dari 0,05 (p > 0,05). Jadi, secara keseluruhan dapat disimpulkan bahwa tidak ada masalah heterokedastisitas. Sehingga model regresi layak dipakai untuk memprediksi return saham berdasarkan variabel bebas yaitu arus kas

operasi, arus kas investasi, arus kas pendanaan, laba akuntansi dan ukuran perusahaan.

4.2.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam satu model regresi linier terdapat korelasi antar kesalahan penganggu (residual) pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah autokorelasi. Model regresi yang baik adalah regresi bebas autokorelasi \dengan menggunakan Uji Durbin Watson. Langkah awal adalah mencari nilai du dari analisis regresi dan selanjutnya mencari nilai dl dan du pada tabel dengan kriteria. Untuk menguji apakah terjadi masalah autokorelasi, dapat dilihat pada tabel berikut ini :

Tabel 4. 7

Hasil Uji Durbin Watson

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .402a .162 .117 .502453 1.820

a. Predictors: (Constant), Ukuran Perusahaan, Arus Kas Investasi, Arus Kas Pendanaan, Laba Akuntansi, Arus Kas Operasi

b. Dependent Variable: Return Saham

Sumber : Data sekunder yang diolah

Berdasarkan hasil pengujian yang dilakukan diperoleh angka DW sebesar 1,820. Nilai tersebut jika dibandingkan dengan nilai tabel dengan menggunakan derajat kepercayaan 5%, jumlah sampel 99, Variabel (k) =

5. Maka diperoleh nilai batas bawah (dl) sebesar 1,5683 dan nilai batas atas (du) sebesar 1,7799. Tabel DW dapat dijelaskan dalam tabel berikut ini :

Tabel 4. 8

Durbin Watson Test Bound

Autokorelasi Positif Ragu-ragu Bebas Autokorelasi Ragu-ragu Autokorelasi Negatif

Dari tabel diatas terlihat bahwa DW ada diantara du ≤ 4-du (1,7799 < 1,820 < 2,2201) , maka dinyatakan tidak ada autokorelasi atau bebas dari autokorelasi. Dengan demikian dapat ditarik kesimpulan bahwa data tersebut layak untuk diuji lebih lanjut.

4.2.3 Analisis Regresi Linier Berganda

Regresi linier berganda merupakan salah satu pengujian hipotesis untuk mengetahui pengaruh antara variabel bebas (independen) terhadap variabel terikat (dependen). Berikut ini merupakan tabel hasil perhitungan Uji Regresi Linier Berganda :

dl DW 1,820 du 4-du 4-dl 1,568 3 1,7799 2,2201 2,432

Tabel 4. 9

Hasil Uji Regresi Liner Berganda

Model

Unstandardized Coefficients

B Std. Error

1 (Constant) .197 .064

Arus Kas Operasi .045 .014

Arus Kas Investasi .004 .007

Arus Kas Pendanaan .002 .007

Laba Akuntansi -.023 .008

Ukuran Perusahaan -.067 .158

a. Dependent Variable: Return Saham

Sumber : Data sekunder yang diolah

Berdasarkan tabel hasil pengujian regresi berganda diatas maka diperoleh sebuah model persamaan regresi untuk mengetahui faktor-faktor dalam memprediksi return saham adalah sebagai berikut :

Y = 0,197 + 0,045X1 + 0,004X2 + 0,002X3 - 0,023X4 - 0,067X5 + e Dimana :

Y = Return saham X1 = Arus kas operasi X2 = Arus kas investasi

X3 = Arus kas pendanaan X4 = Laba akuntansi X5 = Ukuran perusahaan

Dari persamaan regresi tersebut maka dapat diketahui hasilnya sebagai berikut :

1. Konstanta (a) sebesar 0,197 menyatakan bahwa apabila tidak terdapat Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, Laba Akuntansi dan Ukuran Perusahaan maka Return sahamnya sebesar 0,197.

2. Koefisien regresi untuk arus kas operasi (X1) sebesar 0,045 dan bertanda positif. Artinya jika variabel independen lain nilainya tetap dan arus kas operasi mengalami kenaikan 1%, maka return saham (Y) akan mengalami peningkatan sebesar 0,045. Koefisien bernilai positif artinya terjadi hubungan positif antara arus kas operasi dengan return saham, semakin naik arus kas operasi maka semakin meningkat return saham. 3. Koefisien regresi untuk arus kas investasi (X2) sebesar 0,004 dan

bertanda positif. Artinya jika variabel independen lain nilainya tetap dan arus kas investasi mengalami kenaikan 1%, maka return saham (Y) akan mengalami peningkatan sebesar 0,004. Koefisien bernilai positif artinya terjadi hubungan positif antara arus kas investasi dengan return saham, semakin naik arus kas investasi maka semakin meningkat return saham. 4. Koefisien regresi untuk arus kas pendanaan (X3) sebesar 0,002 dan

bertanda positif. Artinya jika variabel independen lain nilainya tetap dan arus kas pendanaan mengalami kenaikan 1%, maka return saham (Y) akan mengalami peningkatan sebesar 0,002. Koefisien bernilai positif artinya terjadi hubungan positif antara arus kas pendanaan dengan return saham, semakin naik arus kas pendanaan maka semakin meningkat return saham.

5. Koefisien regresi untuk laba akuntansi (X4) sebesar -0,023 dan bertanda negatif. Artinya jika variabel independen lain nilainya tetap dan laba akuntansi mengalami kenaikan 1%, maka return saham (Y) akan mengalami penurunan sebesar -0,023. Koefisien bernilai negatif artinya

terjadi hubungan negatif antara laba akuntansi dengan return saham, semakin naik laba akuntansi maka semakin turun return saham.

6. Koefisien regresi untuk ukuran perusahaan (X5) sebesar -0,067 dan bertanda negatif. Artinya jika variabel independen lain nilainya tetap dan ukuran perusahaan mengalami kenaikan 1%, maka return saham (Y) akan mengalami penurunan sebesar -0,067. Koefisien bernilai negatif artinya terjadi hubungan negatif antara ukuran perusahaan dengan return saham, semakin naik ukuran perusahaan maka semakin turun return saham.

4.2.4 Pengujian Hipotesis

4.2.4.1 Uji Simultan (Uji Statistik F)

Uji F ini dilakukan untuk mengetahui apakah semua variabel independen, yaitu Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, Laba Akuntansi dan Ukuran Perusahaan yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama terhadap variabel independen yaitu return saham. Uji F digunakan untuk melihat apakah ada pengaruh yang signifikan antara variabel independen dan variabel dependen secara simultan. Hasil pengujian ini dapat dilihat pada tabel berikut :

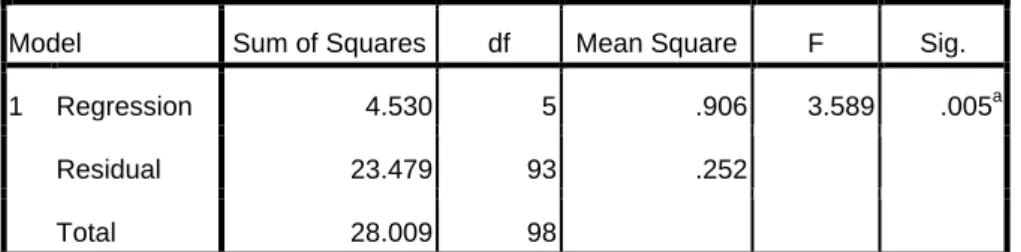

Tabel 6 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 4.530 5 .906 3.589 .005a

Residual 23.479 93 .252

Total 28.009 98

a. Predictors: (Constant), Ukuran Perusahaan, Arus Kas Investasi, Arus Kas Pendanaan, Laba Akuntansi, Arus Kas Operasi

b. Dependent Variable: Return Saham

Sumber : Data sekunder yang diolah

Berdasarkan tabel diatas nilai signifikansi sebesar 0,005 > 0,05 yang artinya bahwa persamaan semua variabel independen (arus kas operasi, arus kas investasi, arus kas pendanaan, laba akuntansi dan ukuran perusahaan) secara bersama-sama (simultan) berpengaruh signifikan terhadap variabel return saham. Dengan demikian dapat dijelaskan bahwa model regresi dalam penelitian ini layak untuk dianalisis.

4.2.4.2 Uji Parsial (Uji t)

Uji t atau uji secara parsial antara individu antara variabel independen yaitu arus kas operasi, arus kas investasi, arus kas pendanaan, laba akuntansi dan ukuran perusahaan terhadap return saham. Untuk menentukan nilai t statistik tabel, ditentukan tingkat signifikansi 5%. Apabila tingkat signifikansi kurang dari 5% maka H0 ditolak dan Ha

diterima, yang berarti bahwa variabel bebas dapat menerangkan variabel terikat. Hasil pengujian ini dapat dilihat pada tabel berikut ini :

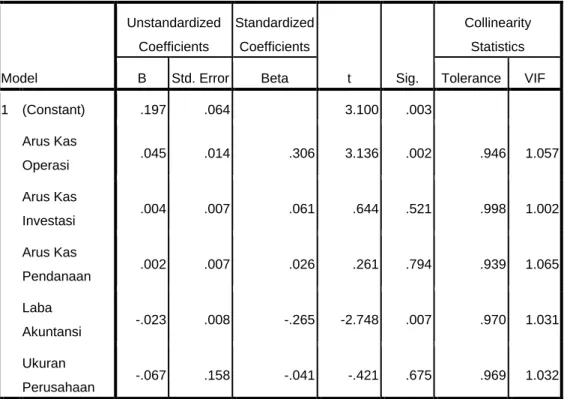

Tabel 4. 10 Hasil Uji t Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .197 .064 3.100 .003 Arus Kas Operasi .045 .014 .306 3.136 .002 .946 1.057 Arus Kas Investasi .004 .007 .061 .644 .521 .998 1.002 Arus Kas Pendanaan .002 .007 .026 .261 .794 .939 1.065 Laba Akuntansi -.023 .008 -.265 -2.748 .007 .970 1.031 Ukuran Perusahaan -.067 .158 -.041 -.421 .675 .969 1.032 a. Dependent Variable: Return Saham

Sumber : data sekunder yang diolah

1. Pengaruh Variabel Arus Kas Operasi

Berdasarkan hasil tabel diatas, diperoleh hasil bahwa nilai signifikansinya 0,002 < 0,05. Hal ini dapat disimpulkan bahwa hipotesis 1 diterima, yang artinya bahwa variabel arus kas operasi

2. Pengaruh Variabel Arus Kas Investasi

Berdasarkan hasil tabel diatas, diperoleh hasil bahwa nilai signifikansinya 0,521 > 0,05. Hal ini dapat disimpulkan bahwa hipotesis 2 ditolak, yang artinya bahwa variabel arus kas investasi

tidak berpengaruh signifikan terhadap return saham.

3. Pengaruh Variabel Arus Kas Pendanaan

Berdasarkan hasil tabel diatas, diperoleh hasil bahwa nilai signifikansinya 0,794 > 0,05. Hal ini dapat disimpulkan bahwa hipotesis 3 ditolak, yang artinya bahwa variabel arus kas pendanaan

tidak berpengaruh signifikan terhadap return saham.

4. Pengaruh Variabel Laba Akuntansi

Berdasarkan hasil tabel diatas, diperoleh hasil bahwa nilai signifikansinya 0,007 < 0,05. Hal ini dapat disimpulkan bahwa hipotesis 4 diterima, yang artinya bahwa variabel laba akuntansi

berpengaruh signifikan terhadap return saham.

5. Pengaruh Variabel Ukuran Perusahaan

Berdasarkan hasil tabel diatas, diperoleh hasil bahwa nilai signifikansinya 0,675 > 0,05. Hal ini dapat disimpulkan bahwa hipotesis 5 ditolak, yang artinya bahwa variabel ukuran perusahaan

tidak berpengaruh signifikan terhadap return saham.

4.2.5 Uji Koefisien Determinasi

Uji ini bertujuan untuk mengukur seberapa jauh kemampuan model dapat menerangkan variasi variabel. Nilai dari koefisien determinasi ini

adalah antara 0 dan 1. Nilai koefisien determinasi kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variabel dependen terbatas. Nilai-nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Nilai kpefisien determinasi ditunjukkan oleh nilai adjusted R square. Nilai adjusted R Square dari model regresi digunakan untuk mengetahui seberapa besar kemampuan variabel independen dalam menerangkan variabel dependen. Berikut hasil analisis uji koefisien determinasi :

Tabel 4. 11

Hasil Uji Koefisien Determinasi

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .402a .162 .117 .502453 1.820

a. Predictors: (Constant), Ukuran Perusahaan, Arus Kas Investasi, Arus Kas Pendanaan, Laba Akuntansi, Arus Kas Operasi

b. Dependent Variable: Return Saham

Sumber : Data sekunder yang diolah

Berdasarkan tabel diatas, diketahui bahwa nilai adjusted R Square adalah 0,117. Hal ini menunjukkan bahwa besar pengaruh variabel independen yaitu arus kas opersi, arus kas investasi, arus kas pendanaan, laba akuntansi dan ukuran perusahaan terhadap variabel dependen return saham sebesar 11,7%. Dan sisanya sebesar 88,3% (100% - 11,7%) dipengaruhi oleh variabel-variabel lain yang tidak termasuk dalam penelitian ini.