Penerapan Sistem Informasi Akuntansi Pada PT Aneka Sistim Informasi Bogor

Indah Rahmawati 1), Nur Hidayati2)

1) Program Studi Komputerisasi Akuntansi, A M I K B S I B o g o r [email protected]

2) Program Studi Manajemen Informatika, A M I K B S I J a k a r t a [email protected]

ABSTRAK

Pada saat ini penggunaan komputer dan aplikasi program menjadi peranan penting bagi pengolahan data dalam rangka meningkatkan kinerja suatu perusahaan. Begitu pula dengan pengolahan data akuntansi yang sangat membutuhkan sistem terkomputerisasi untuk dapat mengontrol seluruh transaksi yang terjadi di suatu perusahaan. Kebutuhan akan suatu informasi yang cepat dan akurat ditunjang dengan pengolahan data yang maksimal dan proses perhitungan yang cepat dan benar. Komputer merupakan alat pengoperasian dalam bidang pendidikan atau bisnis, karena komputer merupakan fasilitas yang memungkinkan dalam mengatasi keterbatasan yang dimiliki manusia serta dalam pemecahan masalah yang dihadapi. Dalam melakukan pengolahan data keuangan pada PT. Aneka Sistim Informasi Bogor masih dilakukan secara manual sehingga pembuatan laporan keuangan membutuhkan waktu yang cukup lama dan kemungkinan informasi yang dihasilkan itu juga terjadi kesalahan karena kurangnya ketelitian dalam pengolahan datanya. Oleh karena itu dalam PT. Aneka Sistim Informasi Bogor perlu menerapkan sistem informasi akuntansi yang sudah terkomputerisasi.Salah satu software akuntansi yang bisa digunakan adalah Zahir Accounting. Dengan software akuntansi tersebut akan mempermudah pembuatan laporan keuangan untuk mengambil keputusan ekonomi yang efektif, efisien dan akurat.

Kata Kunci : Pengolahan Data Akuntansi, Zahir

I. PENDAHULUAN

Penggunaan suatu program aplikasi tertentu dapat membantu kinerja karyawan dalam suatu perusahaan atau organisasi, dan hal ini sudah mulai diterapkan di semua bidang. Terlebih lagi dalam pengolahan data keuangan suatu perusahaan.

Tentunya membutuhkan sistem informasi yang dilengkapi dengan program aplikasi tertentu. Sehingga dapat diketahui seberapa besar penerimaan atau pengeluaran kas perusahaan tiap periode tertentu serta menjaga agar tidak terjadi kesalahan input data.

Komputer merupakan salah satu alat bantu yang dapat mendukung kinerja perusahaan, serta dapat menghasilkan informasi yang cepat dan akurat.

PT. Aneka Sistim Informasi Bogor merupakan perusahaan yang bergerak dibidang perdagangan barang dan jasa. PT. Aneka Sistim Informasi Bogor memiliki masalah dalam laporan keuangannya karena pengolahan datanya masih dilakukan secara manual.

Hal ini menyebabkan permasalahan yaitu pembuatan laporan keuangan yang membutuhkan waktu yang lama dan laporan keuanganyna tidak lengkap, hal ini disebabkan karena jumlah transaksi yang banyak setiap harinya dan dokumennya tidak lengkap.

Dengan melihat latar belakang tersebut, maka penulis tertarik untuk melakukan penelitian di PT Aneka Sistim Informasi Bogor. Penulis berusaha mempelajari

serta memahami bagaimana alur kerja pengolahan data akuntansiya pada saat ini beserta permasalahan yang dihadapi sehingga penulis bisa merekomendasikan suatu program aplikasi akuntansi yaitu Zahir Accounting versi 5.1 untuk membantu kinerja karyawan dalam pengolahan data keuangannya.

II. LANDASAN TEORI

2.1 Konsep Dasar Akuntansi

Menurut Mahfudz, dkk (2009) “Konsep dasar akuntansi adalah suatu konsep yang berlaku secara umum tentang suatu asumsi, anggapan, pandangan, atau pendapat dalam menyajikan informasi keuangan kepada pihak-pihak yang berkepentingan”.

1. Teori Akuntansi

a. Pengertian Akuntansi

Menurut Puspitawati dan Anggadini (2011)

“Akuntansi adalah proses mengenali, mengukur dan mengkomunikasikan informasi ekonomi untuk memperoleh pertimbangan dan keputusan yang tepat oleh pemakai informasi yang bersngkutan”. Dari definisi tersebut dapat

disimpulkan bahwa akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi ekonomi. Informasi ekonomi yang dihasilkan oleh akuntansi diharapkan berguna dalam pengambilan keputusan mengenai kesatuan usaha yang bersangkutan.

Sedangkan akuntansi menurut Soemarsono dalam Wicaksono dan Wind (2012) “Akuntansi diartikan sebagai proses mengukur, mengidentifikasikan, dan melaporkan informasi ekonomi yang akan menimbulkan adanya penilaian dan keputusan yang jelas dan tegas bagi para pengguna informasi tersebut”.

Pengolahan data akuntansi diawali dari bukti transaksi yang berupa faktur, dokumen, nota, kwitansi, dan bukti-bukti transaksi keuangan lainnya dan kemudian dicatat dalam pembukuan atau catatan perusahaan sehingga hasil akhir dari proses pencatatan dan pengidentifikasian bukti itu akan menghasilkan informasi yaitu laporan keuangan.

b. Kegunaan Akuntansi

Menurut Sucipto, dkk (2009), kegunaan akuntansi bagi dunia bisnis antara lain untuk :

1) Menyediakan informasi ekonomis suatu perusahaan ysng relavan untuk pngambilan keputusan investasi dan kredit yang tepat.

2) Menjadi media komunikasi bisnis antara manajemen dan pengguna eksternal mengenai posisi keuangan, perubahan posisi keuangan dan arus kas perusahaan.

3) Memberikan potret yang dapat diandalkan mengenai kemampuan menghasilkan laba dan arus kas perusahaan.

4) Menjadi bentuk pertanggung jawaban manajemen kepada pemilik perusahaan.

c. Pemakai Akuntansi

Mahfudz, dkk (2009) “Pemakai Akuntansi dikelompokan menjadi pihak internal dan pihak eksternal. Pihak eksternal antara lain pemilik/investor, kreditor, pemerintah, karyawan, sedangkan pihak internal meliputi manajemen perusahaan (pemimpin)”.

2. Sistem Informasi Akuntansi

Menurut Romney dan Steinbart dalam Wicaksono dan Wind (2012) Pengertian Sistem Informasi Akuntansi yaitu, “Suatu sumber daya manusia dan modal dalam suatu organisasi yang bertanggung jawab untuk menyiapkan informasi keuangan dan mengumpulkan berbagai informasi yang diperoleh dari mengumpulkan dan memproses berbagai transaksi yang terjadi di dalam perusahaan”.

3. Persamaan Dasar Akuntansi

Menurut Priyati (2013) “ Persamaan dasar akuntansi adalah persamaan yang menunjukan jumlah aktiva sama dengan utang ditambah modal ”, dirumuskan sebagai berikut :

Assets = liabilitas + Ekuitas

Setiap transaksi yang terjadi akan mempengaruhi keseimbangan neraca, walau demikian dengan keadaan posisi neraca harus tetap seimbang.

a. Assets (aktiva)

Menurut Sucipto, dkk (2009) mengemukakan bahwa “Aktiva (Assets) adalah semua kekayaan yang dimiliki perusahaan, baik berwujud maupun tidak berwujud, yang dapat digunakan dalam operasional perusahaan maupun yang dapat dinilai dengan uang”.

b. Liabilitas (Kewajiban)

Menurut Sucipto, dkk (2012) “Kewajiban (liabilities) merupakan hutang- hutang perusahaan yang timbul karena peristiwa (transaksi) masa lalu dan harus diselesaikan dengan menyerahkan aktiva sebagai pelunasan”.

c. Ekuitas (Modal)

Menurut Mahfudz, dkk (2009) “Modal adalah selisih antara harta dan kewajiban, dan merupakan hak pemilik perusahaan atas sebagian harta perusahaan. Akuntansi modal pada perusahaan perseorangan disertai nama pemilik, sedangkan akuntansi modal pada persekutuan disertai dengan nama sekutu.

Pada perusahaan Perseroan Terbatas, akuntansi modal disebut dengan modal saham”.

4. Siklus Akuntansi

Setiap perusahaan tentunya melakukan kegiatan bisnis untuk mempertahankan uasahanya. Dalam usaha bisnis tersebut dikenal siklus akuntansi (keuangan). Siklus ini menjadi dasar terbentuknya suatu laporan keuangan.

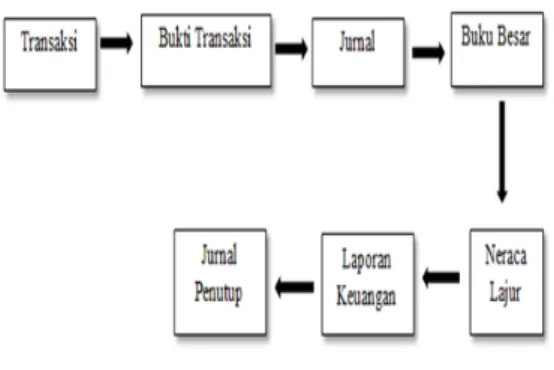

Gambar 1. Siklus Akuntansi Sumber : Wicaksono dan Wind (2012) Berikut ini merupakan penjelasan tahap-tahap dalam siklus akuntansi menurut Wicaksono dan Wind :

a. Transaksi

Transaksi merupakan suatu aktivitias dalam perusahaan yang akan mengakibatkan bertambah atau berkurangnya harta peursahaan. Transaksi dapat dilakukan secara tunai maupun kredit.

b. Bukti transaksi

Dalam prinsip akuntansi harus selalu ada bukti.

Setiap transaksi yang dilakukan harus menyertakan suatu bukti tertulis. Bukti tersebut dikumpulkan dan didokumentasikan dengan baik. Bukti transaksi juga sangat dibutuhkan untuk keperluan audit (pemerikasaan) perusahaan.

c. Jurnal

Jurnal terbagi menjadi dua, yaitu jurnal umum dan jurnal khusus.

1) Jurnal umum

Menurut Wicaksono dan Wind (2012) Jurnal atau yang sering dikenal dengan istilah jurnal umum adalah catatan akuntansi yang pertama kali dibuat yang gunanya untuk melakukan pencatatan seluruh transaksi berdasarkan bukti- bukti transaksi, megklasifikasikan dan meringkas data keuangan serta data-data lainnya dalam bentuk dua kolom. Jurnal ini selain disebut denga jurnal umum, juga dikenal dengan sebutan jurnal memorial atau jurnal standar.

2) Jurnal Khusus

Menurut Sucipto, dkk (2009) “jurnal khusus asalah jurnal yang digunakan untuk mencatat transaksi-tranksaki sejenis”.

d. Buku Besar

Buku besar adalah buku yang berisi kumpulan perkiraan masing-masing transaksi akuntansi yang saling berhubungan dan memiliki kesatuan tersendiri. Maksudnya adalah di dalam buku besar ini kita memindahkan seluruh transaksi yang sudah kita catat di jurnal umum dengan cara memindahkan pencatatan yang terjadi di kolom debet jurnal umum ke dalam sisi debet rekening di buku besar dan memindahkan pula transaksi yang tercatat di kolom kredit jurnal umum ke dalam sisi kredit rekening buku besar.

e. Neraca Lajur

Neraca lajur adalah suatu daftar yang dibuat untuk menggambarkan harta kekayaan atau aktiva perusahaan atau individu, serta kewajiban dan modal yang dimiliki perusahaan atau individu pada suatu periode tertentu, dimana dari neraca lajur ini akan diketahui jumlah masing-masing kekayaan.

Selain dari itu neraca lajur dibuat untuk menggambarkan kewajiban dan modal usaha untuk menentukan pembuatan laporan keuangan selanjutnya.

f. Laporan Keuangan

Menurut Wicaksono dan Wind(2012) “Dari keseluruhan siklus akuntansi, kegiatan pelaporan merupakan tahap akhir. Tujuan dari keseluruhan siklus akuntansi yang dibuat adalah menyusun laporan keuangan”.

Laporan keuangan terdiri atas :

1) Laporan laba / rugi (Income Statement)

Menurut Priyati (2013) “Laporan rugi laba adalah lapoaran tentang ikhtisar pendapatan- pendapatan biaya-biaya suatu perusahaan untuk jangka waktu tertentu”.

2) Laporan Perubahan Modal (Equity)

Menurut Manurung (2011) “Laporan perubahan modal menggambarkan kenaikan atau penurunan modal pemilik sepanjang periode tertenru (kurun waktunya sama dengan laporan laba rugi) akibat adanya laba/rugi bersih dan pengambilan (drawing) oleh pemilik”.

3) Neraca (Balance Sheet)

Menurut Manurung (2011) Neraca (Balance Sheet) adalah laporan keuangan yang menyajikan posisi keuangan sebuah perusahaan pada saat tertentu.posisi keuangan yang dimaksud adalah informasi mengenai aset (assets), kewajiban (liabilities) atau utang, dan ekuitas pemilik atau modal (owner’s equity).

4) Laporan Arus kas (Cash Flow Statement) Laporan ini memberikan informasi mengenai kemampuan perusahaan dalam menghasilkan sejumlah kas atau yang setara dengan kas (cash equivalent), dan jumlah kebutuhan perusahaan untuk menggunakan kas tersebut. Informasi ini beguna khususnya bagi para investor atau kreditor yan ingin menilai kemampuan perusahaan dalam mengembalikan pinjaman beserta bunganya.

g. Jurnal Penutup

Jurnal penutup dipergunakan untuk menutup atau membalik akun-akun yang berkaitan dengan operasional perusahaan. Akun-akun yang harus dibuatkan jurnal penutup adalah pendapatan, beban, penjualan, pembelian serta returnya. Akun-akun tersebut dibuat bersaldo nol sehingga pada awal periode akuntansi akan tampak saldonyapun nol.

2.2 Zahir Accounting versi 5.1

1. Pengertian Zahir Accounting versi 5.1

Menurut Yuswanto dan Hanafi (2013) “Zahir Accounting merupakan program akuntansi yang mudah digunakan dan penuh inovasi, yang dirancang untuk kebutuhan usaha kecil dan menengah”.

Keberadaan Zahir Accounting akan mempermudah pembukuan sehingga seluruh jurnal akuntansi dan laporan keuangan dapat dibuat secara otomatis.

Dengan banyaknya fasilitas yang disediakan oleh Zahir Accounting, tentu akan lebih mempermudah pengguna dalam pengoperasiannya. Selain mempermudah 14 pembukuan, dimana seluruh jurnal akuntansi dan laporan keuangan dibuat secara otomatis tanpa perlu mengerti teori akuntansi yang mendalam.

Zahir Accounting Versi 5.1 secara inovatif telah menggabungkan software akuntansi finansial dengan software manajemen finansial. Terdapat berbagai

fasilitas yang lengkap dan handal, seperti laporan audit trail yang menyimpan jejak perubahan transaksi, edit transaksi, histori perubahan transaksi, klik laporan untuk menampilkan detail dan jurnal transaksi, perbaikan dan backup data, dan lain-lain.

2. Kelebihan Zahir Accounting versi 5.1

Zahir Accounting adalah program atau software akuntansi keuangan yang dibuat atas dasar 5 tipe transaksi dasar, yaitu :

a. Penjualan produk dan jasa

b. Pembelian bahan baku, barang dagangan, jasa dan aset tetap dari supplier

c. Penerimaan kas

d. Pengeluaran kas kepada supplier e. Pengeluaran kas gaji karyawan.

Atas dasar kelima transaksi dasar tersebut, Zahir Accounting dirancang untuk mempermudah pembukuan, dimana seluruh jurnal akuntansi dan laporan akuntansi dibuat secara otomatis tanpa perlu mengerti teori akuntansi yang mendalam, Zahir juga memudahkan setiap pengguna dalam mengambil keputusan bisnis, karena dilengkapi dengan berbagai analisa laporan keuangan perusahaan, seperti analisa rasio, break even point analysis, grafik dan laporan lainnya. Beberapa keunggulan Zahir dari produk lain adalah :

a. Mudah digunakan bagi seorang user.

b. Tampilan user interface menarik dan mudah dipahami.

c. Faktur dan laporan dapat disesuaikan dengan kebutuhan.

d. Laporan dapat diemail dan diexport ke berbagai format.

e. Menggunakan database client server.

f. Fasilitas dan kapasitas dapat dipilih sesuai kebutuhan user.

g. Terdapat fasilitas grafik.

h. Dapat mengakses detail transaksi melalui laporan keuangan.

i. Mencegah kemungkinan terjadinya manipulasi transaksi.

Konsep Zahir Accounting, bahwa akuntansi keuangan adalah mudah dan menggunakan aplikasi akuntansi keuangan adalah sebuah pengalaman yang menyenangkan, bahkan oleh pengguna yang baru mulai mempelajari komputer dan akuntansi Zahir dibuat pertama kali pada tahun 1996 dengan versi 1.0 dan pada tahun 1997 mulai di kembangkan 2.0 dan mulai dipasarkan pada tahun 1999. Saat ini Zahir sudah berada di versi 5.1

3. Modul Zahir Accounting versi 5.1

Adapun modul Zahir Accounting versi 5.1 sebagai berikut:

a. Menu Data-Data

Menu Data-Data ini merupakan master data dari pekerjaan yang dibuat. Pada bagian ini dapat mengisi dan juga mengolah informasi- informasi penting yang berhubungan dengan transaksi. Seperti data customer, data

supplier, data vendor, data barang, pajak, mata uang dan lain-lain. Bagian ini sangat penting untuk dibuat dengan benar karena data yang dibuat dalam modul ini akan dipakai pada modul-modul yang lain dan juga seluruh file.

b. Menu Buku Besar

Menu buku besar digunakan untuk membuat atau mengedit rekening perkiraan, menginput transaksi jurnal umum (dalam bentuk debet kredit), menampilkan buku besar rekening ( seperti buku bank), dan menampilkan transaksi jurnal umum yang pernah di input (juga mencetaknya).

c. Menu Penjualan

Menu penjualan berisi segala fasilitas pencatatan yang berhubungan dengan aktivitas penjualan baik tunai maupun kredit.

d. Menu Pembelian

Menu ini berisi segala fasilitas yang terkait dengan aktivitas pembelian baik tunai maupun kredit

e. Menu Kas dan Bank

Menu Kas dan Bank berisi semua fasilitas yang berhubungan dengan kas dan bank, baik transaksi keluar masuk kas atau bank, dan juga transfer kas ke bank atau sebaliknya

f. Menu Persediaan

Menu persediaan berisi semua fasilitas yang berhubungan dengan persediaan.

g. Menu laporan

Pada bagian ini Anda dapat menampilkan berbagai laporan dan juga analisa grafik. Di sisi sebelah kiri adalah kategori laporan, sedangkan sisi sebelah kanan terdapat daftar laporan yang tersedia untuk kategori tersebut.

III. METODE PENELITIAN

Jenis Penelitian yang penulis lakukan adalah :

1. Penelitian tentang menganalisa pengolahan data akuntansi secara manual pada PT. Aneka Sistim Informasi Bogor bersifat penelitian deskriptif kualitatif, artinya penelitian disampaikan dalam bentuk deskripsi.

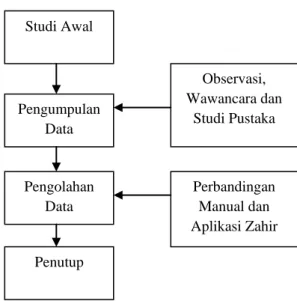

2. Penelitian bersifat eksploratif, artinya penelitian dilakukan dengan cara menggali informasi sebanyak-banyaknya untuk mengetahui lebih mendalam mengenai bagaimana pengolahan akuntansi pada PT. Aneka Sistim Informasi Bogor serta kendala atau permasalahan yang dihadapi dalam sistem tersebut. Berikut bagan langkah-langkah penelitian yang dilakukan oleh penulis:

Gambar 2. Langkah-langkah Penelitian Keterangan :

a. Studi Awal

Dalam tahap studi awal, penulis melakukan pencarian materi-materi dan mempelajari, memahami bagaimana pengolahan data akuntansi pada PT. Aneka Sistim Informasi Bogor beserta permasalahan yang dihadapi dalam pengolahan data akuntansinya.

b. Pengumpulan Data

Dalam tahap ini, penulis melakukan pengumpulan data dengan menggunakan metode sebagai berikut:

1) Observasi

Observasi yaitu studi yang dilaksanakan secara sengaja, terarah, sistematis, dan terencana sesuai tujuan yang akan dicapai dengan mengamati dan mencatat seluruh kejadian dan fenomena yang terjadi dan mengacu pada syarat dan aturan dalam penelitian atau karya ilmiah. Penulis melakukan pengamatan secara langsung kegiatan pengolahan data akuntansi pada PT. Aneka Sistim Informasi Bogor.

2) Wawancara

Wawancara adalah sebuah kegiatan tanya jawab yang dilakukan oleh pewawancara sebagai penanya dan narasumber sebagai orang yang ditanya.

Kegiatan ini dilakukan untuk mencari informasi, meminta keterangan, atau meminta pendapat tentang suatu permasalahan kepada seseorang. Untuk mendapatkan informasi yang lengkap maka penulis melakukan metode tanya jawab dengan Bapak Adrian Heksa selaku Store Manager pada PT. Aneka Sistem Informas Bogor mengenai transaksi akuntansi yang terjadi.

3) StudiPustaka (Library Research)

Studi Pustaka adalah suatu metode yang dilakukan dengan cara mencari literatur yang berisi teori-teori yang berkaitan dengan masalah yang dibahas. Penulis menggunakan beberapa buku dan referensi sebagai sumber dalam melakukan penelitian ini. Penulis memperoleh data dengan membaca buku-buku yang berkaitan dengan Aplikasi Zahir Accounting 5.1 serta sumber lainnya.

c. Pengolahan Data

Dalam tahap ini penulis melakukan pengolahan data dengan membandingkan antara pencatatan akuntansi secara manual dan penggunaan Zahir Accounting versi 5.1.

d. Penutup

Dalam tahap ini, penulis membuat kesimpulan dan saran dari penelitian yang telah dilakukan.

IV. PEMBAHASAN 4.1 Tinjauan Perusahaan

PT. Aneka Sistim Informasi Bogor adalah sebuah usaha yang bergerak dibidang perdagangan barang dan jasa. Menjalankan usaha dalam bidang penjualan komputer dan perlengkapannya. Sedangkan untuk bidang jasa yaitu service komputer dan printer.

Penulis membahas pada usaha dagang PT. Aneka Sistim Informasi yaitu penjulan komputer beserta perlengkapannya dan jasa service sebagai pendapatan service yang masih menggunakan sistem manual dalam pembuatan laporan keuangan, dengan mengimplementasikan Zahir Accounting Versi 5.1 untuk pengolahan data keuangannya.

Pada awal tahun 2000 berdiri sebuah usaha dagang dengan nama PT. Aneka Sistim Informasi sebagai Perusahaan Swasta yang bergerak dibidang perdagangan barang dan jasa, yang beralamat di Jl.

Jendral Sudirman No. 58 G Ruko Air Mancur, Kecamatan Bogor Tengah, Kota Bogor. PT Aneka Sistim Informasi ini didirikan oleh Bapak Raden Joko Sarjanoko, M.Si. sebagai pemilik. Dengan nomor SIUP : 517/565/PK/B/BPPTPN/IX/2015.

4.2 Tinjauan Kasus

Berdasarkan pengamatan penulis, masalah yang ada pada usaha dagang PT. Aneka Sistim Informasi, khususnya dalam hal pengolahan data keuangan masih dibuat secara manual yang proses pembuatan laporan keuangannya masih menggunakan buku dan menggunakan software Microsoft Excel. Padahal data keuangan merupakan data yang sangat penting dalam sebuah organisasi usaha, dengan sistem pengolahan data secara manual memungkinkan adanya kesalahan Studi Awal

Pengumpulan Data

Pengolahan Data

Penutup

Observasi, Wawancara dan

Studi Pustaka

Perbandingan Manual dan Aplikasi Zahir

pengolahan data dan hilangnya data, bahkan bisa terjadi manipulasi atas data keuangan.

Oleh karena itu penulis mencoba mengolah data keuangan akuntansi mulai dari penjulan sampai pembuatan laporan keuangan, dengan menerapkan sistem komputerisasi atau program aplikasi akuntansi yaitu Zahir Accounting versi 5.1, yang diharapkan dapat mendukung jalannya proses pengolahan data keuangan tersebut agar lebih efektif dan efisien.

4.3 Hasil Pencatatan Akuntansi Manual

Proses pencatatan akuntansi manual dimulai dengan menggunakan Microsoft Excel kemudian

diaplikasikan kedalam program Zahir Accounting versi 5.1, penulis akan menguraikan transaksi yang terjadi pada usaha dagang penjualan komputer beserta perlengkapannya pada PT. Aneka Sistim Informasi.

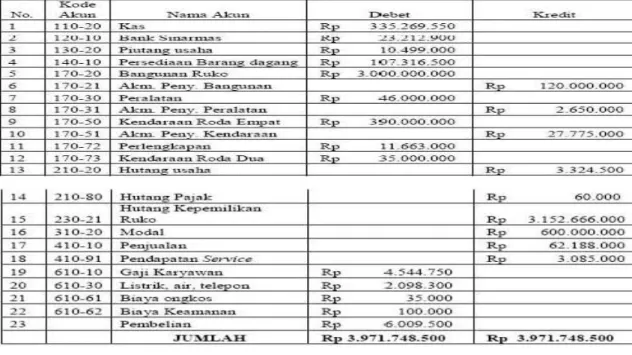

Neraca saldo awal periode 31 Maret 2016 pada PT.

Aneka Sistim Informasi sebesar Rp. 3.920.276.900,- .Setelah melakukan tahapan pengumpulan bukti transaksi, pembuatan jurnal, buku besar, maka selanjutnya pembuatan neraca saldo. Adapun neraca saldo setelah buku besar sebagai berikut hasil perhitungannya :

Tabel 1 Neraca Saldo per 31 April 2016

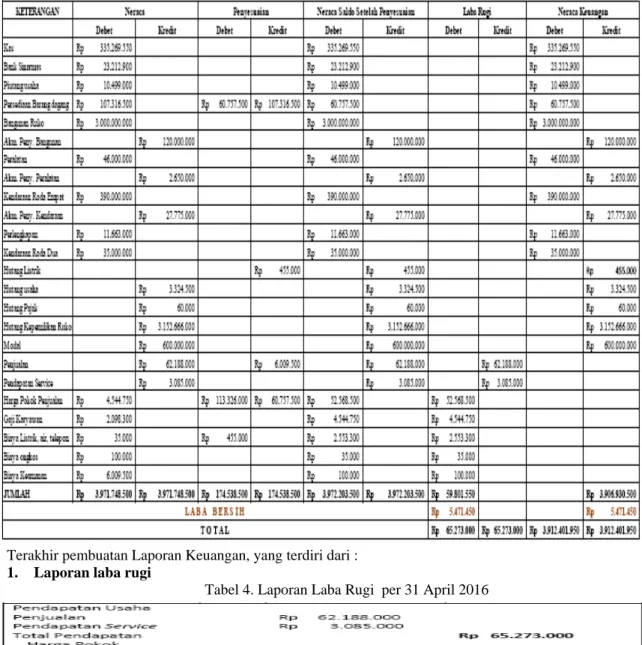

Tahapan berikutnya adalah pembuatan Ayat Jurnal Penyesuaian, dan setelah dilakukan perhitungan mendapatkan hasil sebagai berikut :

Tabel 2. Ayat Jurnal Penyesuaian per 31 April 2016

Setelah pembuatan Ayat Jurnal Penyesuaian, maka tahap berikutnya adalah pembuatan neraca lajur, dan hasilnya sebagai berikut :

Tabel 3. Neraca Lajur per 31 April 2016

Terakhir pembuatan Laporan Keuangan, yang terdiri dari : 1. Laporan laba rugi

Tabel 4. Laporan Laba Rugi per 31 April 2016

2. Laporan perubahan modal

Tabel 5. Perubahan Model per 31 April 2016

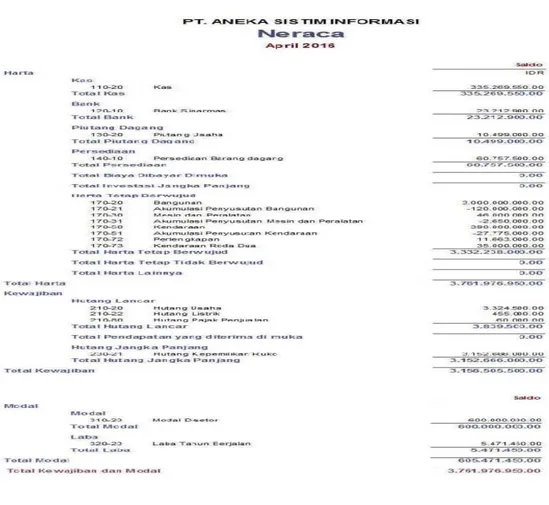

3. Laporan Neraca

Tabel 6. Laporan Neraca per 31 April 2016

4.4 Hasil Pencatatan Akuntansi dengan Zahir Accounting versi 5.1 Untuk tahapan pencatatan Akuntansi dengan Zahir

Accounting versi 5.1 sama seperti pencatatan secara

manual. Penulis akan langsung menampilkan laporan keuangannya, sebagai berikut : 1. Laporan Laba Rugi

Untuk melihat laporan laba rugi pada program Zahir Accounting 5.1 terdapat di menu laporan, kemudian

pilih laporan keuangan lalu pilih laba rugi standar, kemudian pilih periode akuntansi lalu klik OK.Berikut hasil perhitungan laporan Laba rugi dengan menggunakan Zahir : Tabel 7. Laporan Laba Rugi per 31 April 2016

2. Laporan Neraca

Untuk membuat laporan neraca pada Zahir Accounting 5.1 terdapat pada menu Laporan kemudian pilih Laporan Keuangan lalu Neraca Standar.

Tabel 8. Laporan Neraca per 31 April 2016

V. PENUTUP

PT. Aneka Sistim Informasi adalah sebuah usaha yang bergerak dibidang perdagangan barang dan jasa. Dimana salah satu usahanya adalah penyediaan komputer dan perlengkapannya, dan pembuatan laporan keuangannya masih manual atau belum menerapkan penggunaan software akuntansi. Sehingga timbul peramasalahan yang dihadapi dalam pengolahan data keuangannya.

Penulis merekomendasikan untuk: Penggunaan Zahir Accounting versi 5.1 sebagai alternatif pemecahan masalah dalam pengolahan data keuangnannya. Dengan pemakaian Zahir Accounting Versi 5.1, dapat mengurangi kesalahan–kesalahan pada pencatatan data akuntansi yang dapat terjadi dalam proses pengolahan data yang dilakukan. Dalam hal penyimpanan data di komputer menjadi lebih aman, begitu pula jika kita ingin mencari data lebih mudah dan cepat serta apat mempercepat proses pembuatan laporan yang dibutuhkan oleh perusahaan untuk kebutuhan ekonomi perusahaan.

Dari hasil perhitungan secara manual dan menggunakan aplikasi Zahir diperoleh hasil yang sama untuk saldo akhirnya, yaitu sebesar Rp.3.761.976.950,-. Oleh karena itu implementasi Zahir Accounting perlu diterapkan dalam PT.

Aneka Sistim Informasi Bogor untuk membantu pengolahan data akuntansiya.

DAFTAR PUSTAKA

Fathansyah. 2015. Basis Data. Bandung: Informatika Himayati. 2008. Eksplorasi Zahir Accounting. Jakarta : Elex Media Komputindo

Mahfudz, Agus, Leni Permana, & Sri Nur Mulyani.

2009. Ekonomi. Bandung: Pusat Perbukuan Departemen Pendidikan Nasional.

Manurung, Elvy. Maria. 2011. Akuntansi Dasar (Untuk Pemula). Jakarta: Erlangga.

Priyati, Novi. 2013. Pengantar Akuntansi. jakarta: PT.

Grasindo.

Puspitawati, Lilis, & Sri Dewi Anggadini. 2011.

Sistem Informasi Akuntansi . Yogyakarta: Graha Ilmu.

Sucipto, Toto, Moelyati, & Sumardi. 2009. Pengantar Akuntansi. Jakarta: Yudhistira.

Wicaksono, Punto, & Ajeng Wind. 2012. Komputer Akuntansi Untuk Pemula & Orang Awam. Jakarta:

Laskar Aksara.

Yuswanto, & Hanafi Sanjaya Lo. 2013. Komputerisasi Akuntansi Dengan Zahir Accounting. jakarta: Prestasi Pustaka.