EVALUASI PENCATATAN ASET PADA BADAN PENGELOLAAN KEUANGAN DAN BARANG MILIK DAERAH PROVINSI SULAWESI UTARA Arya Munawir Primasatya, David P.E Saerang, Lidia Mawikere

ANALISIS PERHITUNGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA PT INTRACO PENTA PRIMA SERVIS (IPPS) Aditya Rachman Padja, Jantje J. Tinangon, Victorina Z. Tirayoh

ANALISIS PERHITUNGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 23 PADA PT. HASJRAT MULTIFINANCE, MANADO Rachel Romilda Rampengan, David Paul Elia Saerang, Inggriani Elim

ANALISIS PERHITUNGAN DAN PENCATATAN PPH PASAL 23 DAN PELAPORAN PPH PASAL 25 PADA PT. BANK SULUT CABANG UTAMA Cisilia Lumunon, David Paul Elia Saerang, Inggriani Elim

ANALISIS PERHITUNGAN DAN PELAPORAN PAJAK ATAS PENEBUSAN LPG 3KG DARI PERTAMINA PADA PT. BERKAT JABES Vrenshit Merdekhawati Corneles, Ventje Ilat, Victorina Z. Tirayoh

ANALISIS BIAYA RELEVAN DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA CV. MANGUNI PERKASA Gabriel Michele Margaretha Raap, David P.E Saerang, Rudy J. Pusung

PENGARUH PEMAHAMAN WAJIB PAJAK DAN MANFAAT PAJAK RESTORAN TERHADAP KESADARAN WAJIB PAJAK MEMBAYAR PAJAK (STUDI KASUS PADA USAHA RESTORAN DI KOTA TOMOHON)

Arian Sumando Butarbutar, Harijanto Sabijono, Heince R.N Wokas

EVALUASI PERHITUNGAN DAN PELAPORAN PAJAK PPH 22 ATAS PENEBUSAN BAHAN BAKAR MINYAK DI PT.PERTAMINA MANADO Emerald Brilliant Kussoy, David Paul Elia Saerang, Winston Pontoh

EVALUASI PENERAPAN SISTEM AKUNTANSI PENGELUARAN KAS PENGGAJIAN PEGAWAI NEGERI SIPIL DI BADAN DIKLAT PROVINSI SULAWESI UTARA Virginia Rebecka Golose, David P.E Saerang, Harijanto Sabijono

PENERAPAN VALUE FOR MONEY UNTUK MENILAI KINERJA DINAS PERKEBUNAN PROVINSI SULAWESI UTARA Andre Hendry Karwur, Ventje Ilat, Sherly Pinatik

ANALISIS KOREKSI FISKAL DALAM RANGKA PERHITUNGAN PPH BADAN PT. KAWANUA DASA PRATAMA Felix Daniel Wongso, Jantje Tinangon, Stanley Walandouw

EVALUASI PENERAPAN SISTEM PENGENDALIAN INTERN PENERIMAAN KAS PADA BLU RSUP PROF.DR.R.D. KANDOU MANADO Tirza Melia Sambeka, Harijanto Sabijono, Treesje Runtu

PENERAPAN PERYATAAN STANDAR AKUNTANSI KEUANGAN NOMOR 46 TENTANG AKUNTANSI PAJAK PENGHASILAN DAN UNDANG-UNDANG NOMOR 36 TAHUN 2008 TENTANG PAJAK PENGHASILAN ATAS PAJAK PENGHASILAN BADAN PADA PT.MEGA JASAKELOLA

Ray Marcel Letlora, Jantje.J. Tinangon, Lintje Kalangi

EFEKTIVITAS PENAGIHAN PAJAK DENGAN SURAT TEGURAN DAN SURAT PAKSA TERHADAP PENCAIRAN TUNGGAKAN PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MANADO

Hendro J. Rumende, Jantje Tinangon, Sherly Pinatik

ANALISIS PENERIMAAN PAJAK HIBURAN DI KOTA MANADO Sikfrit Herold Marines Abast, Jantje Tinangon, Inggriani Elim

PENGARUH PENGETAHUAN WAJIB PAJAK BADAN TERHADAP PENERIMAAN PAJAK PENGHASILAN (PPh) BADANPADA KANTOR PELAYANAN PAJAK PRATAMA MANADO

Yubilly M.G.R Nangka, Harijanto Sabijono, Steven Tangkuman

ANALSIS PENAGIHAN PAJAK DENGAN SURAT PAKSA PADA KANTOR PELAYANAN PAJAK PRATAMA MANADO Melva Karla Yece Pontoh, Jantje J. Tinangon, Harijanto Sabijono

ANALISIS PERHITUNGAN PENCATATAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI ATAS EKSPEDISI ANTAR PULAU PADA PT.TAJUR JAKARTA Priscilia J. Rundengan, Jantje J. Tinangon, Inggriani Elim

EVALUASI SISTEM PENGENDALIAN MANAJEMEN UNTUK PUSAT TANGGUNG JAWAB LABA PADA CV. AKE ABADI KECAMATAN AIRMADIDI. Windy F. Ering, D.P.E. Saerang, Victorina Z. Tirajoh

ANALISIS PERKEMBANGAN KEMAMPUAN KEUANGAN DAERAH DALAM MENDUKUNG PELAKSANAAN OTONOMI DAERAH DI KOTA BITUNG (PERIODE 2008-2012)

Juliet Marla Hetharia, Harijanto Sabiono, Inggriani Elim

ANALISIS PERLAKUAN AKUNTANSI ATAS PENDAPATAN DAN BIAYA PADA PT. SKYTECH INDONESIA Lesli Mersi Goni, Jantje J. Tinangon, Stanley Kho Walandow

ANALISIS PENGARUH PERANAN INTERNAL AUDIT TERHADAP EFEKTIFITAS PROSEDUR PENAGIHAN PIUTANG USAHA PADA PT. ADIRA DINAMIKA MULTI FINANCE MANADO.

Lusiana Lumentut, Ventje Ilat, Sifrid S. Pangemanan

ANALISIS ALOKASI BIAYA BERSAMA UNTUK MENETUKAN HARGA POKOK PRODUKSI PADA UD. VANELA Farahdiba, G.B. Nangoi, Stanley Kho Walandow

ANALISIS PENERAPAN PSAK. 50 DAN 55 ATAS CADANGAN KERUGIAN PENURUNAN NILAI PADA PT. BANK MANDIRI UNIT DOTULONG LASUT 1 MANADO Yusni Husain, Jullie J. Sondakh, Heince Wokas

PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT (STUDI PADA KANTOR AKUNTAN PUBLIK DAN BPK DI SULAWESI UTARA)

Roland Mailuhu, G.B. Nangoi, Lintje Kalangi

PENGARUH PENGGUNAAN INFORMASI AKUNTANSI MANAJEMEN TERHADAP KINERJA MANAJER PADA PERUSAHAAN KONTRAKTOR DI KOTA MANADO Natalia G. Tumbel, Herman Karamoy, Victorina Z Tirajoh,

ANALISIS ALOKASI BIAYA BERSAMA UNTUK PENENTUAN BIAYA PRODUKSI NUTELLA CUPCAKE DAN COOKIES CUPCAKE PADA SHMILY CUPCAKES Olivia Angel Tumbol, Jantje Tinangon, Stanley Kho Walandow

ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT. MASSINDO SINAR PRATAMA MANADO Nurjana Noe, Jantje Tinangon, Inggriani Elim

ANALISIS PROFITABILITAS PERUSAHAAN MANUFAKTUR YANG GO PUBLIK YANG TERDAPAT DI BURSA EFEK INDONESIA (BEI) SEBELUM DAN SESUDAH DIBERLAKUKAN UU PPH NO. 36 TAHUN 2008

Jessica Fergie Marentek, Inggriani Elim, Treesje Runtu

PENGARUH MARKET VALUE TERHADAP HOLDING PERIOD SAHAM PADA PERUSAHAAN FOOD BAVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2012

Inggried F. Leleng, Ventje Ilat, Heince Wokas

ANALISIS PENERAPAN PSAK NO. 45 (REVISI 2011) TENTANG PELAPORAN KEUANGAN ENTITAS NIRLABA PADA YAYASAN LEMBAGA KONSUMEN INDONESIA (YLKI)

Regina A. Bumulo, G.B. Nangoi, Harijanto Sabijono

ANALISIS PERLAKUAN AKUNTANSI PAJAK PERTAMBAHAN NILAI (PPN) PADA CV. MULTI DI KOTA MANADO Marcho Rivelino Tangkere, Inggriani Elim, Stanley Kho Walandouw

Vol. 9 No. 1, Maret 2014

ISSN. 1907-9737

JURNAL RISET AKUNTANSI GOING CONCERN

JURUSAN AKUNTANSI

Jurnal Riset Akuntansi Going Concern FEB UNSRAT i

Vol.9,No.1,Maret 2014

ISSN.1907-9737

GOING CONCERN

JURNAL RISET AKUNTANSI GOING CONCERN

Pelindung

Rektor Universitas Sam Ratulangi

Penanggung Jawab

Dekan Fakultas Ekonomi dan Bisnis UNSRAT

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UNSRAT

Pemimpin Redaksi

Prof. DR. David. P.E. Saerang,SE,M.Com(Hons)

Redaksi Pelaksana

Harijanto Sabijono,SE,MSi,Ak

Lidia Mawikere,SE,MSi,Ak

Hendrik Manossoh,SE,MSi,Ak

Imelda Najoan,SE,MSi,Ak

Dewan Redaksi

DR. Grace Nangoy,SE,MSAc,Ak,CPA

Sifrid S. Pangemanan,SE,MSA

DR. Jullie J. Sondakh,SE,MSi,Ak,CPA

DR.Ventje Ilat,SE,MSi

DR. Herman Karamoy,SE,MSi,Ak

DR. Jenny Morasa,SE,MSi,Ak

DR. Agus T. Poputra,SE,MM,MA,Ak

Victorina Tirayoh,SE,MM,Ak

Linda Lambey,SE,MBA,MA,Ak

Margaretha Bolang,SE,MA,Ak

Peter Kapojos,SE,MSi,Ak

Administrasi & Sirkulasi DR. Jantje Tinangon,SE,MM,Ak

DR. Lintje Kalangi,SE,ME,Ak

Winston Pontoh,SE,MM,Ak

Christian Datu,SE,MSA,Ak

Alamat Redaksi

Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado

Jl. Kampus Bahu

–

Manado, Sulawesi Utara

Telp. (0431) 847472, Fax. (0431) 853584

Jurnal Riset Akuntansi Going Concern diterbitkan oleh Fakultas Ekonomi dan Bisnis Universitas Sam Ratulangi Manado, dimaksudkan sebagai media pertukaran informasi, penelitian dan karya ilmiah antara pengajar, alumni, mahasiswa dan masyarakat pada umumnya. Jurnal ini terbit empat kali setahun yaitu bulan Maret, Juni, September, Desember.

Redaksi menerima naskah yang belum pernah diterbitkan oleh media dan tinjauan atas buku-buku akuntansi terbitan dalam dan luar negeri yang baru serta catatan/komentar atas artikel yang dimuat dalam jurnal ini.

Jurnal Riset Akuntansi Going Concern FEB UNSRAT ii

Vol.9,No.1,Maret 2014

ISSN.1907-9737

GOING CONCERN

JURNAL RISET AKUNTANSI GOING CONCERN

DAFTAR ISI

EVALUASI PENCATATAN ASET PADA BADAN PENGELOLAAN KEUANGAN DAN BARANG MILIK DAERAH PROVINSI SULAWESI UTARA

Arya Munawir Primasatya, David P.E Saerang, Lidia Mawikere ... 1-11 ANALISIS PERHITUNGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA PT INTRACO PENTA PRIMA SERVIS (IPPS)

Aditya Rachman Padja, Jantje J. Tinangon, Victorina Z. Tirayoh ... 12-23 ANALISIS PERHITUNGAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 23 PADA PT. HASJRAT MULTIFINANCE MANADO

Rachel Romilda Rampengan, David Paul Elia Saerang, Inggriani Elim ... 24-31 ANALISIS PERHITUNGAN DAN PENCATATAN PPH PASAL 23 DAN PELAPORAN PPH PASAL 25 PADA PT. BANK SULUT CABANG UTAMA

Cisilia Lumunon, David Paul Elia Saerang, Inggriani Elim ... 32-41 ANALISIS PERHITUNGAN DAN PELAPORAN PAJAK ATAS PENEBUSAN LPG 3KG DARI PERTAMINA PADA PT. BERKAT JABES

Vrenshit Merdekhawati Corneles, Ventje Ilat, Victorina Z. Tirayoh ... 42-50 ANALISIS BIAYA RELEVAN DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA CV. MANGUNI PERKASA

Gabriel Michele Margaretha Raap, David P.E Saerang, Rudy J. Pusung ... 51-60 PENGARUH PEMAHAMAN WAJIB PAJAK DAN MANFAAT PAJAK RESTORAN TERHADAP KESADARAN WAJIB PAJAK MEMBAYAR PAJAK (STUDI KASUS PADA USAHA RESTORAN DI KOTA TOMOHON)

Arian Sumando Butarbutar, Harijanto Sabijono, Heince R.N Wokas ... 61-68 EVALUASI PERHITUNGAN DAN PELAPORAN PAJAK PPH 22 ATAS PENEBUSAN BAHAN BAKAR MINYAK DI PT.PERTAMINA MANADO

Emerald Brilliant Kussoy, David Paul Elia Saerang, Winston Pontoh ... 69-78 EVALUASI PENERAPAN SISTEM AKUNTANSI PENGELUARAN KAS PENGGAJIAN PEGAWAI NEGERI SIPIL DI BADAN DIKLAT PROVINSI SULAWESI UTARA

Virginia Rebecka Golose, David P.E Saerang, Harijanto Sabijono ... 79-90 PENERAPAN VALUE F OR MONEY UNTUK MENILAI KINERJA DINAS PERKEBUNAN PROVINSI SULAWESI UTARA

Andre Hendry Karwur, Ventje Ilat, Sherly Pinatik ... 91-102 ANALISIS KOREKSI FISKAL DALAM RANGKA PERHITUNGAN PPH BADAN PT. KAWANUA DASA PRATAMA

Felix Daniel Wongso, Jantje Tinangon, Stanley Walandouw ... 103-113 EVALUASI PENERAPAN SISTEM PENGENDALIAN INTERN PENERIMAAN KAS PADA BLU RSUP PROF.DR.R.D. KANDOU MANADO

Tirza Melia Sambeka, Harijanto Sabijono, Treesje Runtu ... 114-124 PENERAPAN PERYATAAN STANDAR AKUNTANSI KEUANGAN NOMOR 46 TENTANG AKUNTANSI PAJAK PENGHASILAN DAN UNDANG-UNDANG NOMOR 36 TAHUN 2008 TENTANG PAJAK PENGHASILAN ATAS PAJAK PENGHASILAN BADAN PADA PT.MEGA JASAKELOLA

Ray Marcel Letlora, Jantje.J. Tinangon, Lintje Kalangi ... 125-136 EFEKTIVITAS PENAGIHAN PAJAK DENGAN SURAT TEGURAN DAN SURAT PAKSA TERHADAP PENCAIRAN TUNGGAKAN PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MANADO

Hendro J. Rumende, Jantje Tinangon, Sherly Pinatik ... 137-147 ANALISIS PENERIMAAN PAJAK HIBURAN DI KOTA MANADO

Sikfrit Herold Marines Abast, Jantje Tinangon, Inggriani Elim... 148-156 PENGARUH PENGETAHUAN WAJIB PAJAK BADAN TERHADAP PENERIMAAN PAJAK PENGHASILAN (PPh) BADANPADA KANTOR PELAYANAN PAJAK PRATAMA MANADO

Yubilly M.G.R Nangka, Harijanto Sabijono, Steven Tangkuman ... 157-165 ANALSIS PENAGIHAN PAJAK DENGAN SURAT PAKSA PADA KANTOR PELAYANAN PAJAK PRATAMA MANADO

Melva Karla Yece Pontoh, Jantje J. Tinangon, Harijanto Sabijono ... 166-173 ANALISIS PERHITUNGAN PENCATATAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI ATAS EKSPEDISI ANTAR PULAU PADA PT.TAJUR JAKARTA

Priscilia J. Rundengan, Jantje J. Tinangon, Inggriani Elim ... 174-185 EVALUASI SISTEM PENGENDALIAN MANAJEMEN UNTUK PUSAT TANGGUNG JAWAB LABA PADA CV. AKE ABADI KECAMATAN AIRMADIDI

Windy F. Ering, D.P.E. Saerang, Victorina Z. Tirajoh... 186-193 ANALISIS PERKEMBANGAN KEMAMPUAN KEUANGAN DAERAH DALAM MENDUKUNG PELAKSANAAN OTONOMI DAERAH DI KOTA BITUNG (PERIODE 2008-2012) Juliet Marla Hetharia, Harijanto Sabiono, Inggriani Elim ... 194-201 ANALISIS PERLAKUAN AKUNTANSI ATAS PENDAPATAN DAN BIAYA PADA PT. SKYTECH INDONESIA

Lesli Mersi Goni, Jantje J. Tinangon, Stanley Kho Walandow ... 202-211 ANALISIS PENGARUH PERANAN INTERNAL AUDIT TERHADAP EFEKTIFITAS PROSEDUR PENAGIHAN PIUTANG USAHA PADA PT. ADIRA DINAMIKA MULTI FINANCE MANADO

Lusiana Lumentut, Ventje Ilat, Sifrid S. Pangemanan ... 212-223 ANALISIS ALOKASI BIAYA BERSAMA UNTUK MENETUKAN HARGA POKOK PRODUKSI PADA UD. VANELA

Farahdiba, G.B. Mogi, Stanley Kho Walandow ... 224-233 ANALISIS PENERAPAN PSAK. 50 DAN 55 ATAS CADANGAN KERUGIAN PENURUNAN NILAI PADA PT. BANK MANDIRI UNIT DOTULONG LASUT 1 MANADO

Yusni Husain, Jullie J. Sondakh, Heince Wokas ... 234-245 PENGARUH KOMPETENSI DAN INDEPENDENSI AUDITOR TERHADAP KUALITAS AUDIT (STUDI PADA KANTOR AKUNTAN PUBLIK DAN BPK DI SULAWESI UTARA) Roland Mailuhu, G.B. Mogi, Lintje Kalangi ... 246-258 PENGARUH PENGGUNAAN INFORMASI AKUNTANSI MANAJEMEN TERHADAP KINERJA MANAJER PADA PERUSAHAAN KONTRAKTOR DI KOTA MANADO

Natalia G. Tumbel, Herman Karamoy, Victorina Z Tirajoh ... 259-269 ANALISIS ALOKASI BIAYA BERSAMA UNTUK PENENTUAN BIAYA PRODUKSI NUTELLA CUPCAKE DAN COOKIES CUPCAKE PADA SHMILY CUPCAKES

Olivia Angel Tumbol, Jantje Tinangon, Stanley Kho Walandow ... 270-283 ANALISIS PERLAKUAN AKUNTANSI ASET TETAP PADA PT. MASSINDO SINAR PRATAMA MANADO

Nurjana Noe, Jantje Tinangon, Inggriani Elim ... 284-294 ANALISIS PROFITABILITAS PERUSAHAAN MANUFAKTUR YANG GO PUBLIK YANG TERDAPAT DI BURSA EFEK INDONESIA (BEI) SEBELUM DAN SESUDAH DIBERLAKUKAN UU PPH NO. 36 TAHUN 2008

Jessica Fergie Marentek, Inggriani Elim, Treesje Runtu ... 295-305 PENGARUH MARKET VALUE TERHADAP HOLDING PERIOD SAHAM PADA PERUSAHAAN FOOD BAVERAGES YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2012

Inggried F. Leleng, Ventje Ilat, Heince Wokas... 306-316 ANALISIS PENERAPAN PSAK NO. 45 (REVISI 2011) TENTANG PELAPORAN KEUANGAN ENTITAS NIRLABA PADA YAYASAN LEMBAGA KONSUMEN INDONESIA (YLKI) Regina A. Bumulo, G.B. Mogi, Harijanto Sabijono ... 317-328 ANALISIS PERLAKUAN AKUNTANSI PAJAK PERTAMBAHAN NILAI (PPN) PADA CV. MULTI DI KOTA MANADO

1

EVALUASI PENCATATAN ASET PADA BADAN PENGELOLAAN KEUANGAN DAN BARANG MILIK DAERAH PROVINSI SULAWESI UTARA

Arya Munawir Primasatya David P.E Saerang

Lidia Mawikere

Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi Manado

e-mail:

[email protected]

ABSTRAK

Pencatatan aset daerah merupakan masalah yang sering terjadi dalam laporan keuangan atas pemeriksaan Badan Pemeriksa Keuangan (BPK). Kurangnya informasi yang dihasilkan dan kesalahan dalam penyajian laporan pertanggungjawaban mengakibatkan tidak terwujudnya transparansi dan akuntabilitas yang sesuai dengan harapan masyarakat dan stokeholders lainnya. Adapun tujuan dari penelitian ini adalah untuk mengevaluasi kesesuaian pencatatan aset barang milik daerah pada badan pengelola keuangan dan barang milik daerah provinsi Sulawesi utara dengan permendagri No. 17 Tahun 2007. Evaluasi dilakukan dengan mengumpulkan keterangan-keterangan yang diperoleh dari hasil penelitian melalui wawancara dan atau referensi yang berhubungan dengan permasalahan yang dihadapi. pencatatan aset yang dilakukan pada Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara telah mengikuti dan berpedoman pada Permendagri No. 17 Tahun 2007 tentang Pedoman Pengelolaan Barang Milik Daerah dalam hal pengelolaan barang milik daerah adalah perencanaan, penatausahaan, dan pengahapusan telah di jalankan dengan baik. Khususnya dalam hal pencatatan aset, penatausahaan yang dimulai dari pembukuan, inventarisasi, dan pelaporan telah menggunakan SIMDA dari BPKP yang membuat peluang terjadinya kesalahan dalam rekonsiliasi menjadi kecil sehingga tercapainya transparansi dan akuntabilitas untuk memberikan kepuasan bagi para stakeholder dalam mengetahui informasi pengelolaan barang milik daerah.

Kata kunci : pencatatan aset, barang milik daerah.

ABSTRACT

Asset recording area is a common problem in the examination of financial statements Audit Agency ( BPK ) . The resulting lack of information and errors in the presentation of accountability lead to transparency and accountability is not in accordance with the expectations of the public and other stokeholders . The purpose of this study is to evaluate the suitability of the property asset recording between the management board of finance and goods belonging to the northern Sulawesi province and Permendagri No. 17 of 2007 . Evaluation is done by collecting descriptions obtained from the research through interviews and or references that relate to the problems faced. recording assets carried on the Financial Management Board and District Property North Sulawesi has followed and guided the Permendagri No. 17 Of 2007 on Guidelines for District Property Management in terms of sectoral asset management is the planning, administration, and elimination has been on the run well. Especially in terms of asset recording, beginning administration of accounting, inventory, and reporting have used SIMDA of BPKP which makes the chances of a small error in the reconciliation to achieve transparency and accountability so as to give satisfaction to the stakeholders in informed asset management area.

2

PENDAHULUAN Latar Belakang

Semenjak era reformasi yang dimulai pada tahun 1998, perkembangan akuntansi sektor publik di Indonesia telah maju dengan pesat. Dalam era keterbukaan ini, pelaksanaan kebijakan pemerintah otonomi daerah dan desentralisasi fiskal dititik beratkan pada Pemerintah Daerah. Bangsa Indonesia sebagai bagian dari masyarakat dunia memiliki kewajiban untuk secara terus-menerus berpartisipasi dalam mewujudkan pemerintahan yang baik (good governance). World Bank dalam Halim dkk (2010) mendefinisikan Good Governence sebagai suatu penyelenggaraan manajemen pembangunan yang solid dan bertanggung jawab yang sejalan dengan prinsip demokrasi pasar yang efisien, penghindaran sakah alokasi dana investasi, dan pencegahan korupsi, baik secara politik maupun administratif, menjalankan disiplin anggaran, serta penciptaan

legal and political framework bagi tumbuhnya aktivitas usaha.

Tuntutan transparansi dan akuntabilitas dalam sistem pemerintah semakin meningkat pada era reformasi saat ini, tidak terkecuali transparansi dalam pengelolaan keuangan Pemerintah Daerah. Transparansi dapat diartikan sebagai suatu situasi dimana masyarakat dapat mengetahui dengan jelas semua kebijaksanaan dan tindakan yang diambil oleh pemerintah dalam menjalankan fungsinya beserta sumber daya yang digunakan. Sedangkan akuntabilitas dapat diartikan sebagai bentuk kewajiban pemerintah untuk mempertanggungjawabkan keberhasilan atau kegagalan pelaksanaan misi untuk mencapai tujuan atau sasaran yang telah ditetapkan sebelumnya. Pemerintah Daerah diwajibkan menyusun laporan pertanggungjawaban yang menggunakan sistem akuntansi yang diatur oleh pemerintah pusat dalam bentuk Undang-undang dan Peraturan Pemerintah yang bersifat mengikat seluruh Pemerintah Daerah. Dalam Sistem Pemerintah Daerah terdapat 2 subsistem, yaitu Satuan Kerja Pengelola Keuangan Daerah (SKPKD) dan Satuan Kerja Perangkat Daerah (SKPD). Laporan pertanggunjawaban SKPD merupakan sumber untuk menyusun Laporan pertanggungjawaban SKPKD, oleh karena itu setiap SKPD harus menyusun Laporan pertanggunjawaban sebaik mungkin. (Winda Puspita Sari, 2011)

Pemerintah telah menerbitkan Peraturan Menteri Dalam Negeri (Permendagri) No. 17 Tahun 2007 tentang Pedoman Pengelolaan Barang Milik Daerah. PP ini menginstruksikan pemerintah daerah agar segera menyusun dan menerapkan sistem penatausahaan untuk pembukuan, inventarisasi dan melaporkan aset milik daerah dengan menghasilkan neraca daerah dan laporan realisasi anggaran. Kemudian untuk terus mendukung terjadinya akuntabilitas pengelolaan barang milik daerah, Komite Standar Akuntansi Pemerintahan juga telah menerbitkan Buletin Teknis Standar Akuntansi Pemerintahan yang memuat tentang Akuntansi Aset Tetap. Penglolaan barang milik daerah pada pemerintah daerah diatur oleh peraturan yang dikeluarkan pemerintah daerah tersebut yaitu gubernur/bupati/walikota dan harus mengacu pada pedoman umum Pengelolaan Barang Milik Daerah seperti Permendagri No. 17 Tahun 2007.

Penyusunan laporan keuangan yang berpedoman pada standar akuntansi pemerintah sesungguhnya dapat digunakan sebagai salah satu cara untuk mewujudkan good governance. Alasannya adalah terpenuhinya tiga elemen good governance yaitu akuntabilitas, transparansi, dan partisipasi. Pertama, akuntabilitas karena dengan adanya standar, pengungkapan efektivitas dan efisiensi APBN/APBD menjadi bersifat kredibel dan dapat dipertanggungjawabkan. Kedua, transparansi karena dengan adanya standar, BPK menjadi mudah menyingkap tempat-tempat yang memiliki celah untuk melakukan korupsi karena telah mempunyai basis yang baku, mantap dan komprehensif dalam tugas pemeriksaan keuangan dan audit atas laporan keuangan. Ketiga, partisipasi karena dengan adanya standar, rakyat pada tiap daerah melalui DPRD makin mampu mengendalikan keuangan daerahnya karena pemerintah tidak bisa mencatat pemakaian sumber daya sesuai keinginannya. (Fauziah, 2010)

Permendagri No. 17 Tahun 2007 sebagai petunjuk dalam menjalankan pengelolaan barang milik daerah yang lebih baik. Untuk menerapkan sistem ini diperlukan pengawasan dan kerja sama yang mampu melaksanakan proses pencatatan aset di tingkat SKPD maupun pengelola barang milik daerah secara teliti dan kompeten. BPKP membantu jalannya proses rekonsiliasi melalui aplikasi SIMDA dalam memudahkan proses

3

Pencatatan aset daerah merupakan masalah yang sering terjadi dalam laporan keuangan atas pemeriksaan Badan Pemeriksa Keuangan (BPK). Selama ini pelaporan keuangan pemerintah, baik di pusat maupun di daerah terkesan belum memenuhi kebutuhan informasi pemakaianya. Kurangnya informasi yang dihasilkan dan kesalahan dalam penyajian laporan pertanggungjawaban mengakibatkan tidak terwujudnya transparansi dan akuntabilitas yang sesuai dengan harapan masyarakat dan stokeholders lainnya. Demi terciptanya good governance dimana pengelolaan dan tanggungjawab yang terlaksana dengan transparan dan akuntabel, Badan Pengelola Keuangan dan Barang Milik Daerah (BPKBMD) sebagai pembantu pengelola barang milik daerah yang ada di wilayah Pemerintah Daerah Provinsi Sulawesi Utara sekaligus sebagai penyetuju perencanaan anggaran juga harus membuat pertanggungjawaban atas kewenangan yang dilaksanakannya sesuai dengan Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 Tentang Pedoman Pengelolaan Barang Milik Daerah. Dan berdasarkan Peraturan Menteri Dalam Negeri No 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah pasal 232 ayat (5) disebutkan bahwa dalam rangka pertanggungjawaban pelaksanaan APBD sebagaimana dimaksud pada ayat (3), entitas pelaporan menyusun laporan keuangan yang meliputi Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan Atas Laporan Keuangan.

Penulis mengambil objek penelitian pada Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara karena proses inventarisasi aset yang ada pada Badan Pengelola Keuangan dan Barang Milik Daerah sangat efektif untuk menganalisis masalah dalam penelitian ini yaitu evaluasi pencatatan aset pada Badan Pengelola Keuangan dan Barang Milik Daerah.

Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengevaluasi kesesuaian pencatatan aset barang milik daerah

pada Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara dengan

Permendagri No. 17 Tahun 2007

TINJAUAN PUSTAKA Akuntansi

Halim dkk (2010) mendefinisikan akuntansi sebagai suatu bidang pengetahuan yang merupakan penggunaan pengetahuan ilmiah dalam suatu wilayah negara untuk menyediakan informasi keuangan dalam rangka mencapai tujuan sosial dan ekonomik, atau merupakan perekayasaan pelaporan keuangan dalam suatu masyarakat dalam rangka pencapaian tujuan negara.

Peraturan Pemerintah Nomor 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan menyatakan akuntansi adalah proses identifikasi, pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan, penyajian laporan, serta penginterpretasian atas hasilnya.

Sektor Publik

Mahsun (2009) mengatakan sektor publik sering kali dipahami sebagai segala sesuatu yang berhubungan dengan kepentingan umum penyediaan barang atau jasa kepada public yang dibayar melalui pajak atau pendapatan negara lain yang diatur dengan hukum.

Mardiasmo (2009) menyatakan, organisasi sektor publik dituntut untuk dapat membuat laporan keuangan eksternal yang meliputi laporan formal, seperti laporan surplus/defisit, laporan realisasi anggaran, laporan arus kas, neraca, serta laporan kinerja yang dinyatakan dalam ukuran finansial dan non-finansial.

Akuntansi Keuangan Daerah

Darise (2008) Akuntansi pemerintahan mempunyai beberapa tujuan :

a. Pertanggungjawaban

Tujuan Pertanggungjawaban memiliki arti memberikan informasi keuangan yang lengkap, cermat, dalam bentuk dan waktu yang tepat, yang berguna bagi pihak yang bertanggungjawab yang berkaitan dengan operasi unit-unit pemerintahan.

4

Tujuan manajerial berarti bahwa akuntansi pemerintah harus menyediakan informasi keuangan yang diperlukan untuk perencanaan, penganggaran,, pelaksanaan, pemantauan, pengendalian anggaran, perumusan kebijaksanaan, dan pengambilan keputusan, serta penilaian kinerja pemerintah.

c. Pengawasan

Tujuan pengawasan memiliki arti bahwa akuntansi pemerintah harus memungkinkan terselenggaranya pemeriksaan oleh aparat pengawasan fungsional secara efektif dan efisien.

Halim (2007), mendefinisikan Akuntansi keuangan daerah sebagai proses pengidentifikasian, pengukuran, pencatatan dan pelaporan transaksi ekonomi (keuangan) dari entitas pemerintah daerah (kabupaten, kota, atau propinsi) yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak eksternal entitas pemerintah daerah (kabupaten, kota, atau propinsi) yang memerlukan

.

Lingkungan Akuntansi Keuangan Daerah

Salah satu tujuan akuntansi keuangan daerah adalah untuk menyediakan informasi keuangan dalam bentuk laporan keuangan yang lengkap, cermat, akurat dan transparan sehingga dapat menyajikan laporan keuangan yang dapat dipertanggungjawabkan dan dapat digunakan sesuai kebutuhan para pengguna laporan keuangan dimana dapat membantu pihak internal untuk mengevaluasi pelaksanaan program dan kegiatan yang telah direncanakan dan sebagai dasar pengambilan keputusan ekonomi oleh pihak eksternal pemerintah daerah.

Pihak-pihak eksternal pemerintah daerah yang berkepentingan terhadap pemerintah daerah secara langsung maupun tidak langsung tersebut disebut Stakeholders yang meliputi:

a. DPRD (Dewan Perwakilan Rakyat Daerah)

Adalah badan yang memberikan otorisasi kepada Pemerintah Daerah untuk mengelola keuangan daerah.

b. BPK (Badan Pengawas Keuangan)

Adalah badan yang melakukan pengawasan atas pengelolaan keuangan daerah yang dilakukan oleh Pemerintah Daerah yang termasuk dalam badan ini adalah:

Inspektorat Jenderal dan Badan Pemeriksa Keuangan (BPK).

c. Investor, Kreditor, dan Donatur

Badan atau organisasi baik pemerintahan, lembaga keuangan, maupun lainnya baik dari dalam negeri maupun luar negeri yang menyediakan sumber keuangan bagi Pemerintah Daerah.

d. Analisis ekonomi dan pemerhati Pemerintah Daerah

Yaitu pihak-pihak yang menaruh perhatian atas aktivitas yang dilakukan Pemerintah Daerah, seperti: Lembaga pendidikan (termasuk perguruan tinggi termasuk akademisnya), ilmuan, peneliti, konsultan, LSM, dan lain-lain.

e. Rakyat

Rakyat disini adalah kelompok masyarakat yang perhatian kepada aktivitas pemerintah khususnya yang menerima pelayanan Pemerintah Daerah atau yang menerima produk atau jasa dari Pemerintah Daerah.

f. Pemerintah Pusat

Pemerintah Pusat memerlukan laporan keuangan Pemerintah Daerah untuk menilai

pertanggungjawaban Gubernur sebagai wakil pemerintah (Pasal 2 PP No. 108/2000).

g. Pemerintah Daerah (Kabupaten, Kota, dan Propinsi)

Pemerintah Daerah saling berkepentingan secara ekonomi misalnya dalam hal melakukan pinjaman.

Sistem Akuntansi Keuangan Daerah

Menurut permendagri No. 13 Tahun 2006 Pasal 232 ayat (3), menyatakan bahwa Sistem Akuntansi Keuangan Daerah meliputi serangkaian prosedur, mulai dari proses pengumpulan data, pencatatan, penggolongan, dan peringkasan atas transaksi atau kejadian keuangan serta pelaporan keuangannya dalam rangka pertanggungjawaban pelaksanaan APBD yang dapat dilakukan secara manual atau menggunakan aplikasi komputer.

Sistem Pencatatan

Terdapat dua sistem pencatatan dalam akuntansi sektor publik, yaitu: 1. Single Entry

5

Sistem pencatatan single entry sering disebut juga dengan sistem tata buku tunggal. Dalam sistem ini, pencatatan transaksi ekonomi dilakukan dengan mencatatnya satu kali dimana kas yang bertambah dicatat pada sisi penerimaan buku kas umum dan berkurangnya kas akan dicatat pada sisi pengeluaran buku kas umum.

Halim (2007) menyatakan bahwa Menurut sistem pencatatan double entry pada dasarnya suatu transaksi ekonomi akan dicatat dua kali. Dalam pencatatan tersebut ada sisi debit dan kredit dan dalam melakukan pencatatan tersebut setiap pencatatan harus menjaga keseimbangan persamaan dasar akuntansi.

Pengakuan Akuntansi

Pengakuan akuntansi untuk sektor publik terdiri atas: 1. Basis kas (cash basis)

Halim (2007) mengatakan bahwa basis kas (cash basis) transaksi diakui/dicatat apabila menimbulkan perubahan atau berakibat pada kas yaitu menaikan atau menurunkan kas. Jika suatu transaksi tidak berpengaruh terhadap arus kas maka tidak dilakukan pengakuan/pencatatan.

2. Basis akrual (accrual basis)

Halim (2007) mendefinisikan basis akrual sebagai dasar akuntansi yang mengakui transaksi dan peristiwa lainnya pada saat transakasi dan peristiwa itu terjadi (bukan hanya pada saat kas atau setara kas diterima atau dibayar). Oleh karena itu transaksi-transaksi dan peristiwa-peristiwa selain kas dicatat dalam catatan akuntansi dan diakui dalam laporan keuangan pada periode terjadinya.

3. Basis kas modifikasi (modified cash basis)

Dasar basis modifikasi merupakan gabungan antara basis kas dan basis akrual, transaksi yang terjadi diakui atau dicatat pada saat kas diterima atau dibayarkan. Perbedaannya basis kas modifikasi pembukuannya masih dibuka sampai jangka waktu tertentu setelah tahun buku. Pada akhir periode dilakukan penyesuaian untuk mengakui transaksi yang terjadi dalam periode berjalan meskipun penerimaan atau pengeluaran kas dari transaksi tersebut belum terealisasi.

4. Basis akrual modifikasi (modified accrual basis)

Halim (2007) menyatakan basis akrual modifikasi mencatat transaksi dengan menggunakan basis kas untuk transaksi-transaksi tertentu dan menggunakan basis akrual untuk sebagian besar transaksi.

Barang Milik Daerah

Ditinjau dari Permendagri No. 17 Tahun 2007 Barang milik daerah adalah semua kekayaan daerah baik yang dibeli atau diperoleh atas beban Anggaran Pendapatan dan Belanja Daerah maupun yang berasal dari perolehan lain yang sah baik yang bergerak maupun yang tidak bergerak beserta bagian-bagiannya ataupun yang merupakan satuan tertentu yang dapat dinilai, dihitung, diukur atau ditimbang termasuk hewan dan tumbuhtumbuhan kecuali uang dan surat-surat berharga lainnya.

Pengelolaan Barang Milik Daerah

Berdasarkan Permendagri No. 17 Tahun 2007 Pengelolaan Barang Milik Daerah meliputi :

a. Perencanaan kebutuhan dan penganggaran;

b. Pengadaan

c. Penerimaan, penyimpanan dan penyaluran;

d. Penggunaan

e. Penatausahaan;

f. Pemanfaatan;

g. Pengamanan dan pemeliharaan;

h. Penilaian;

i. Penghapusan;

j. Pemindahtanganan;

k. Pembinaan, pengawasan dan pengendalian;

l. Pembiayaan; dan

6

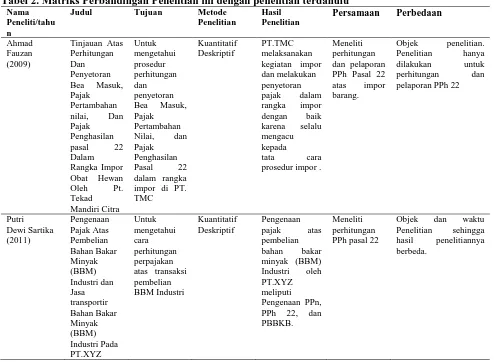

Penelitian TerdahuluTabel 1. Penelitian Terdahulu Nama

Peneliti/ Tahun

Judul Tujuan

Metode

Penelitian

Hasil Penelitian

Persamaan

Perbedaan

Donal Fredy Anthoni S (2009) Analisis akuntansi aset tetap Pada PT. Agro makmur raya medan Untuk mengetahui apakah akuntansi aset tetap sepenuhnya telah dilakukan sesuai dengan PABUI.

Deskriptif

Perlakuan

akuntansi terhadap

aset tetap telah

memadai sesuai

PABUI, walaupun

masih ada hal-hal

yang belum

dilaksanakan tetapi

perusahaan

berusaha

menyempurnakann

nya. Perusahaan

hendaknya terus

mengikuti

perkembangan

pedoman

akuntansi,

sehingga tidak ada

kesalahan-kesalahan yang

disebabkan

ketidaktahuan

terhadap pedoman

akuntansi.

Peneliti

sebelumnya

melakukan

penelitian

terhadap faktor

yang sama

yaitu Aset

tetap dan

sama-sama

menggunakan

metode

deskriptif

Terletak

perbedaan

pada objek

penelitian,

tujuan dan

pada

penelitian

sebelumnya

melakukan

analisis.

Ancilla Chirsty Tarigan (2011) Evaluasi Perlakuan Akuntansi Terhadap Aktiva Tetap Sesuai Psak Pasal 16 & 17 Serta Hubunganny a Dengan Efisiensi Pada PT.Perkebun an Nusantara II Tanjung Morawa Untuk mengetahui dan mengevalu asi apakah perlakuan akuntansi aktiva tetap perusahaan PT.Perkebu nan Nusantara II (Persero)Ta njung Morawa Kebun Bandar Klippa telah sesuai dengan PSAK pasal 16 dan 17 dan telah efisien.Deskriptif

dan

Komparatif

Perlakuan

akuntansi terhadap

aktiva tetap yang

di miliki oleh PT.

Perkebunan

Nusantara II

Tanjung Morawa

Kebun Bandar

Klippa telah sesuai

dengan PSAK

pasal 16 dan 17

dan telah efisien.

7

METODE PENELITIAN Jenis Penelitian

Jenis Penelitian ini merupakan penelitian deskriptif, dengan mengumpulkan data yang berhubungan dengan permasalahan yang dihadapi. Data merupakan keterangan-keterangan yang diperoleh dari penelitian dan atau melalui referensi untuk dapat digunakan dalam mengevaluasi Pencatatan Aset pada Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara apakah telah sesuai dengan permendagri No.17 Tahun 2007.

Tempat dan Waktu penelitian

Tempat pelaksanaan penelitian ini dilakukan di Badan Pengelola Keuangan dan Barang Milik Daerah

Provinsi Sulawesi Utara Kompleks Kantor Gubernur Sulut Jl. 17 Agustus Kota Manado lt. 1 Provinsi Sulawesi Utara. Penelitian dilakukan pada bulan Agustus 2013 sampai dengan selesai.

Prosedur Penelitian

1. Mengumpulkan teori-teori yang berhubungan dengan kajian penerapan sistem akuntansi keuangan daerah. 2. Memilih prosedur serta teknik yang digunakan

3. Mencari data yang akan digunakan

4. Memberikan kesimpulan dan saran sehingga dapat menjadi masukan bagi pihak Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara..

Objek Penelitian

Objek penelitian dalam penelitian ini adalah pencatatan aset pada Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara, lebih khususnya di Bidang Barang Milik Daerah.

Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data kualitatif yaitu jawaban dari hasil wawancara kepada narasumber dalam hal ini kepala Sub Bidang Pelaporan Barang Milik Daerah yang dimiliki oleh Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara tentang proses pencatatan, pengakuan serta penghapusan aset dalam penyajian laporan pertanggung jawaban atas penggunaan anggaran pendapatan belanja daerah.

Sumber Data

Berdasarkan sumbernya, data dibagi atas dua jenis yaitu data primer dan data sekunder. Data primer adalah data yang diperoleh langsung dari survei lapangan yang menggunakan semua metode pengumpulan data dan membutuhkan pengelolaan lebih lanjut. Sedangkan data sekunder adalah data yang diperoleh dalam bentuk yang sudah jadi dan dipublikasikan kepada pengguna data.

Sumber data yang penulis gunakan dalam penulisan skripsi ini adalah:

1. Data primer

Data primer adalah data yang diperoleh langsung dari dan membutuhkan pengelolaan lebih lanjut. Contoh: hasil wawancara

2. Data sekunder

Data sekunder adalah data berupa data yang diperoleh dalam bentuk yang sudah jadi, seperti struktur organisasi, dan lain - lain.

Metode Analisis

Metode analisa yang digunakan dalam skripsi ini yaitu:

1. Metode deskriptif, yaitu suatu metode analisa yang terlebih dahulu mengumpulkan data yang ada, kemudian diklasifikasikan, dianalisis, selanjutnya diinterpretasikan sehingga dapat memberikan gambaran yang jelas mengenai keadaan yang diteliti untuk menarik perhatian generalisasi yag bersifat umum.

8

HASIL PENELITIAN DAN PEMBAHASAN Hasil Penelitian

Gambaran Umum Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara

Badan Pengelola Keuangan dan Barang Milik Daerah Sulawesi Utara bertindak sebagai Lembaga Teknis Daerah yang merupakan unsur pendukung tugas Gubernur dalam melaksanakan penyusunan dan melaksanakan kebijakan daerah yang bersifat spesifik di bidang pengelolaan keuangan dan barang milik daerah.

Visi dan Misi Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara

Suatu perusahaan atau lembaga pemerintah terdapat visi dan misi, pada Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara terdapat visi dan misi sebagai berikut:

a. Visi Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara adalah ”Terwujudnya

Pengelolaan Keuangan Daerah yang Akuntabel dan Transparan”

b. Misi Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara adalah: 1. Mewujudkan sistem pengelolaan keuangan daerah yang effisien dan efektif.

2. Mewujudkan aparat pengelolaan keuangan daerah yang profesional.

3. Menciptakan pelayanan prima.

MOTTO Badan Pengelola Kuangan dan Barang Milik Daerah Provinsi Sulawesi Utara adalah

“Pelayanan yang tegas dan santun” adalah suatu nilai yang perlu ditanamkan pada setiap petugas Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara.

Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara mempunyai peranan yang sangat penting dalam mewujudkan visi dan misi tersebut dalam hal pengelolaan keuangan daerah. Untuk itu Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara akan berusaha semaksimal mungkin untuk melaksanakan pengelolaan keuangan yang akuntabel dan transparan dalam rangka memenuhi kebutuhan para stakeholder dan semua yang memerlukan informasi tentang pengelolaan keuangan di Provinsi Sulawesi Utara.

Pencatatan Aset Pada Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara

Pada awalnya setiap SKPD telah menyiapkan laporan semesteran, tahunan dan 5 tahunan atas pencatatan aset yang telah diadakan berdasarkan RKA yang telah disetujui menjadi APBD, sebagai dasar pertanggungjawaban atas pengadaan dan penggunaan barang milik daerah. Pengadaan tersebut harus benar-benar dicatat sesuai dengan yang tertera di SP2D. Setelah masing-masing SKPD selesai melakukan sensus dan membuat laporan inventarisasi, kemudian laporan tersebut diserahkan kepada Badan Pengelola Keuangan dan Barang Milik Daerah. Laporan tersebut yang menjadi dasar Badan Pengelola Keuangan dan Barang Milik Daerah untuk membuat buku induk inventaris dan menyusun neraca daerah.

Laporan barang setelah selesai dibuat dan masuk ke Badan Pengelola Keuangan dan Barang Milik Daerah, proses pencatatan aset kemudian dilakukan oleh Bidang Barang Milik Daerah dengan melaksanakan fungsi rekonsiliasi. Dalam proses rekonsiliasi, Bidang Barang Milik Daerah memeriksa apakah masing-masing SKPD telah menginput data dengan benar. Proses pemeriksaan ini bertujuan untuk memeriksa jika ada realisasi pengadaan yang terjadi namun tidak tercatat dalam kartu inventaris barang.

Kartu Inventaris Barang tersebut memuat data meliputi lokasi, jenis/merk type, jumlah, ukuran, harga, tahun pembelian, asal barang, keadaan barang dan sebagainya. Barang milik negara/daerah digolongkan ke dalam 6 (enam) kelompok yaitu:

1) KIB-A; Tanah

Tanah Perkampungan, Tanah Pertanian, Tanah Perkebunan, Kebun Campuran, Hutan, Tanah Kolam Ikan, Danau/ Rawa, Sungai, Tanah Tandus/Rusak, Tanah Alang-Alang dan Padang Rumput, Tanah Penggunaan Lain, Tanah Bangunan dan Tanah Pertambangan, tanah badan jalan dan lain-lain sejenisnya.

2) KIB-B; Peralatan dan Mesin

a) Alat-alat besar

Alat-alat Besar Darat, Alat-alat Besar Apung. Alat-alat Bantu dan lain-lain sejenisnya.

9

Alat Angkutan Darat Bermotor, Alat Angkutan Darat Tak Bermotor, Alat Angkut Apung Bermotor, Alat Angkut Apung tak Bermotor, Alat Angkut Bermotor Udara, dan lain-lainnya sejenisnya. c) Alat-alat bengkel dan alat ukur

Alat Bengkel Bermotor, Alat Bengkel Tak Bermotor, dan lain-lain sejenisnya. d) Alat-alat pertanian/peternakan

Alat Pengolahan Tanah dan Tanaman, Alat Pemeliharaan Tanaman /Pasca Penyimpanan dan lain-lain sejenisnya.

e) Alat-alat kantor dan rumah tangga

Alat Kantor, Alat Rumah Tangga, dan lain-lain sejenisnya.

f) Alat studio dan alat komunikasi

Alat Studio, Alat Komunikasi dan lain-lain sejenisnya.

g) Alat-alat kedokteran

Alat Kedokteran seperti Alat Kedokteran Umum, Alat Kedokteran Gigi, Alat Kedokteran Keluarga Berencana, Alat Kedokteran Mata, Alat Kedokteran THT, Alat Rontgen, Alat Farmasi, dan lain-lain sejenisnya.

h) Alat-alat laboratorium

Unit Alat Laboratorium, Alat Peraga/Praktek Sekolah dan lain-lain sejenisnya.

i) Alat-alat keamanan

Senjata Api, Persenjatan Non Senjata Api, Amunisi, Senjata Sinar dan lain-lain sejenisnya.

3) KIB-C; Gedung dan bangunan

a) Bangunan gedung

Bangunan Gedung Tempat Kerja, Bangunan Gedung, Bangunan Instalansi, Bangunan Gedung Tempat Ibadah, Rumah Tempat Tinggal dan gedung lainnya yang sejenis.

b) Bangunan monumen

Candi, Monumen Alam, Monumen Sejarah, Tugu Peringatan dan lain-lain sejenisnya. 4) KIB-D; Jalan, irigasi dan jaringan

a) Jalan dan jembatan

Jalan, Jembatan, terowongan dan lain-lain jenisnya.

b) Bangunan air/irigasi

Bangunan air irigasi, Bangunan air Pasang, Bangunan air Pengembangan rawa dan Polde, Bangunan Air Penganan Surya dan Penanggul, Bangunan air minum, Bangunan air kotor dan Bangunan Air lain yang sejenisnya.

c) Instalasi

Instalasi Air minum, Instalasi Air Kotor, Instalasi Pengolahan Sampah, Instalasi Pengolahan Bahan Bangunan, Instalasi Pembangkit Listrik, Instalasi Gardu Listrik dan lain-lain sejenisnya.

d) Jaringan

Jaringan Air Minum, Jaringan Listrik dan lain-lain sejenisnya.

5) KIB-E; Aset tetap lainnya

a) Buku dan perpustakaan

Buku seperti Buku Umum Filsafah, Agama, Ilmu Sosial, Ilmu Bahasa, Matematika dan Pengetahuan Alam, Ilmu Pengetahuan Praktis. Arsitektur, Kesenian, Olah raga Geografi, Biografi,sejarah dan lain-lain sejenisnya.

b) Barang bercorak kesenian/kebudayaan

Barang Bercorak Kesenian, Kebudayan seperti Pahatan, Lukisan Alat-alat Kesenian, Alat Olah Raga, Tanda Penghargaan, dan lain-lain sejenisnya.

c) Hewan/ternak dan tumbuhan

Hewan seperti Binatang Ternak, Binatang Unggas, Binatang Melata, Binatang Ikan, Hewan Kebun Binatang dan lain-lain sejenisnya.

Tumbuhan-tumbuhan seperti Pohon Jati, Pohon Mahoni, Pohon Kenari, Pohon Asem dan lain-lain sejenisnya termasuk pohon ayoman/pelindung.

6) KIB-F; Kontruksi dalam pengerjaan

10

atau tidak. SKPD harus dengan benar mencatat spesifikasi barang dan angka-angka dari perolehan barang-barang tersebut.

Rekonsiliasi yang telah terjadi dan mendapatkan angka-angka yang sesuai, dibuat berita acara rekonsiliasi. Berita acara rekonsiliasi ini harus ditandatangani oleh petugas pemeriksa dari Badan Pengelola Keuangan dan Barang Milik Daerah bersama dengan pengurus barang. Berita acara rekonsiliasi ini dimaksudkan bahwa SKPD mengakui laporan yang diberikan sudah benar dan data yang diberikan telah valid

sehingga sudah bisa di export/import melalui aplikasi sistem SIMDA BMD dari BPKP untuk dijadikan laporan realisasi anggaran dan neraca daerah.

Pembahasan

Sehubungan dengan ditetapkannya Permendagri No. 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah, maka dalam rangka mewujudkan akuntabilitas dan transparansi di lingkungan pemerintah daerah dalam hal pengelolaan barang milik daerah dituntut untuk menyusun laporan pertanggungjawaban pengelolaan barang milik daerah yang lebih real. Laporan pertanggungjawaban pengelolaan barang yang dimaksud dinyatakan dalam Buku Induk Inventaris, Laporan Realisasi Anggaran, dan Neraca yang disusun berdasarkan SAP. Laporan pertanggungjawaban ini harus benar-benar mewujudkan laporan yang akuntabel dan transparan, karena banyak masalah yang terjadi akibat kesalahan penyajian atas laporan pertanggungjawaban pengelolaan barang milik daerah yang ditemukan oleh Badan Pemeriksa Keuangan.

Hasil penelitian yang telah dilakukan ketika melakukan wawancara kepada informan bahwa pencatatan aset yang dilakukan pada Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara telah mengikuti dan berpedoman pada Permendagri No. 17 Tahun 2007 tentang Pedoman Pengelolaan Barang Milik Daerah. Tugas yang diemban Badan Pengelola Keuangan dan Barang Milik Daerah sesuai permendagri No. 17 Tahun 2007 tentang Pedoman Pengelolaan Barang Milik Daerah dalam hal pengelolaan barang milik daerah adalah perencanaan, penatausahaan, pengahapusan dan pemindahtanganan semuanya telah di jalankan dengan baik. Khususnya dalam hal pencatatan aset, penatausahaan yang dimulai dari pembukuan, inventarisasi, dan pelaporan. Penggolongan inventarisasi barang telah dicatat sesuai dengan aturan Permendagri No. 17 Tahun 2007 yang dibedakan menjadi 6 golongan berdasarkan jenis barang. Pelaporan memuat gabungan kartu inventaris barang ke dalam Buku Induk Inventaris serta hasil rekonsiliasi melalui aplikasi SIMDA dimana rekapitulasi barang dari masing-masing SKPD diubah ke dalam bentuk neraca daerah sehingga tercapainya transparansi dan akuntabilitas untuk memberikan kepuasan bagi para stakeholder dalam mengetahui informasi dari pengelolaan barang milik daerah. Meskipun demikian dalam pelaksanaan terdapat kendala seperti yang diungkapkan dalam wawancara dan analisis terhadap pengelolaan keuangan pada Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara.

11

BPK dan badan pemeriksa keuangan lainnya dan didapati kesalahan penyajian dalam buku inventaris maka tindakan tegas secara hukum tidak bisa lagi dihindari.

PENUTUP Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan mengenai evaluasi pencatatan aset Pada Badan Pengelolaan Keuangan dan Barang Milik Daerah Provinsi Sulawei Utara, diperoleh kesimpulan bahwa pencatatan aset pada Badan Pengelolaan Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara telah sesuai dengan ketentuan yang terdapat dalam Permendagri No. 17 Tahun 2007. Badan Pengelolaan Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara melakukan proses rekonsiliasi dibantu dengan SIMDA yang dibuat oleh BPK dalam rangka memenuhi tugas dan tanggungjawabnya untuk memeriksa laporan pengguna barang dari SKPD. Proses penatausahaan yang sesuai Permendagri No. 17 Tahun 2007 tentang Pedoman Pengelolaan Barang Milik Daerah, sesuai fungsinya Badan Pengelola Keuangan dan Barang Milik Daerah Provinsi Utara melakukan Penatausahaan yang dimulai dari Pembukuan, Inventarisasi, dan Pelaporan. Penggolongan inventarisasi barang telah dicatat sesuai dengan aturan Permendagri No. 17 Tahun 2007 yang dibedakan menjadi 6 golongan berdasarkan jenis barang. Pelaporan memuat gabungan kartu inventaris barang ke dalam Buku Induk Inventaris serta hasil rekonsiliasi melalui aplikasi SIMDA dimana rekapitulasi barang dari masing-masing SKPD diubah ke dalam bentuk neraca daerah.

Saran

Saran yang dapat diberikan kepada Badan Pengelolaan Keuangan dan Barang Milik Daerah Provinsi Sulawesi Utara yaitu diharapkan perlu meningkatkan ketelitian agar dapat mengurangi kesalahan dalam penggolongan barang milik daerah serta pemasukan kode verifikasi barang sehingga dapat menghasilkan laporan neraca aset yang sesuai dengan perencanaan yang tercantum dalam APBD dan pengadaan yang terjadi dilapangan. Karena bidang barang milik daerah merupakan salah satu bagian yang vital dan perlu memahami mengenai akuntansi sehingga tidak menimbulkan kesalahan-kesalahan bahkan perekayasaan dalam pencatatan yang akan merugikan daerah. agar informasi yang diberikan kepada pengguna laporan pertanggungjawaban bisa lebih luas dan memudahkan dalam pengambilan keputusan.

DAFTAR PUSTAKA

Anthony S, Donal Fredy. 2009. Analisis Akuntansi Aset Tetap Pada PT. Agro Makmur Raya Medan. Skripsi. Universitas Sumatera Utara. Medan.

http://repository.usu.ac.id/handle/123456789/24924Diakses Tanggal : 21 November 2013

Darise, Nurlan. 2008. Akuntansi Keuangan Daerah ( Akuntansi Sektor Publik). Indeks. Jakarta.

Fauziah. 2010. Analisis pencatatan dan pelaporan keuangan Pada satuan kerja perangkat daerah (skpd) Di kabupaten lima puluh kota (studi kasus pada badan kepegawaian daerah). Skripsi. Universitas Andalas. Padang.

http://repository.unand.ac.id/16917/Diakses Tanggal: 21 November 2013

Halim, Abdul., Restianto, Yanuar., Karman, I Wayan. 2010. Sistem Akuntansi Sektor Publik.UPP STIM YKPN. Yogyakarta.

Halim, Abdul. 2007. Akuntansi dan Pengendalian Pengelolaan Keuangan Daerah Edisi Revisi. UPP STIM YKPN. Yogyakarta.

Mahsun, Mohammad. 2009. Pengukuran Kinerja Sektor Publik. BPFE. Yogyakarta. Mardiasmo. 2009, Akuntansi Sektor Publik. Andi. Yogyakarta.

Republik Indonesia. Permendagri Nomor 17 Tahun 2007 tentang Pedoman Pengelolaan Barang Milik Daerah.

________________. Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.

________________.Peraturan Pemerintah RI Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

Sari, Winda Puspita. 2011. Analisa Penerapan Sistem Akuntansi Keuangan Daerah Pada Badan Kepegawaian Daerah Kota Padang. Skripsi. Universitas Andalas. Padang.

http://repository.unand.ac.id/17470/Diakses Tanggal: 29 Juli 2013

Tarigan, Ancilla Christy. 2011. Evaluasi Perlakuan Akuntansi Terhadap Aktiva Tetap Sesuai PSAK No. 16 dan 17 serta Hubungannya dengan Effisiensi pada PT. Perkebunan Nusantara II Tanjung Mowara. Skripsi. Universitas Sumatera Utara. Medan.

12

ANALISIS PERHITUNGAN, PENYETORAN DAN PELAPORAN PAJAK PENGHASILAN PASAL 21 PADA PT INTRACO PENTA PRIMA SERVIS (IPPS)

Aditya Rachman Padja Jantje J. Tinangon Victorina Z. Tirayoh

Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Sam Ratulangi Manado

email : [email protected]

ABSTRAK

Pajak Penghasilan Pasal 21 adalah Pajak yang dipotong oleh pihak lain atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan, jasa, atau kegiatan yang dilakukan oleh Wajib Pajak orang pribadi dalam negeri. Atas dasar tersebut, Kantor atau Instansi Pemerintahan yang menggaji pegawai tetapnya wajib memotong, menyetor, dan melapor Pajak Penghasilan Pasal 21 atas penghasilan yang diterima pegawainya setiap bulan melalui Surat Pemberitahuan, SPT Masa. Penelitian ini dilaksanakan di PT Intraco Penta Prima Servis (IPPS), Tujuan dari Penelitian ini dilakukan yaitu untuk mengetahui apakah Perhitungan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 Pada PT Intraco Penta Prima Servis (IPPS) apakah sudah sesuai dengan Undang-Undang No.36 Tahun 2008 Tentang Pajak Penghasilan. Penelitian ini menggunakan metode penelitian deskriptif, dan Teknik Pengumpulan Data yang digunakan adalah teknik Wawancara dan Dokumentasi. Hasil dari penelitian ini menunjukkan bahwa penerapan Perhitungan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 yang dilakukan oleh PT Intraco Penta Prima Servis(IPPS) telah sesuai dengan Undang-Undang No.36 Tahun 2008 Tentang Pajak Penghasilan, dan juga diharapkan agar pihak fiskus harus lebih banyak memberikan sosialisasi mengenai Pajak Penghasilan Pasal 21 kepada Wajib Pajak khususnya yang bertindak sebagai pemotong atau pemungut pajak sehingga tidak terjadi lagi kesalahan-kesalahan dalam perhitungan.

Kata Kunci:perhitungan, penyetoran dan pelaporan PPh pasal 21

ABSTRACT

Income Tax Article 21 is Tax withheld by others on income in the form of salaries, wages, honoraria, allowances, and other payments by the name and in any form in connection with employment, services, or activities undertaken by individual taxpayers in the country. On this basis, the Office of Government Agencies that hire or permanent employee is obliged to withhold, deposit, and report of Income Tax Article 21 on income received by employees every month through the Tax return period. This research was conducted in PT Intraco Penta Prima Servis (IPPS), The purpose of this research was conducted is to determine whether the calculation, remittance, and Article 21 of the Income Tax Reporting at PT Intraco Penta Prima Services (IPPS) if it is in accordance with Law No.36 Year 2008 on Income Tax. This study used descriptive research methods, and data collection technique used is the technique of interview, and documentation. The results of this study indicate that the application of the calculation, remittance, and Article 21 of the Income Tax Reporting by PT Intraco Penta Prima Services (IPPS) in accordance with Act 36 of 2008 on Income Tax, and is also expected that the tax authorities should provide more socialization of Income Tax Article 21 taxpayers, especially acting as a cutter or a tax collector that does not happen anymore mistakes in calculations.

13

PENDAHULUAN

Latar Belakang

Pajak merupakan aspek yang penting dalam proses pembangunan suatu Negara khususnya di Indonesia, karena pembangunan bertujuan untuk mewujudkan serta meningkatkan kesejahteraan suatu bangsa, Dalam hal ini peranan Pajak sebagai sumber pembiayaan dalam pembangunan disuatu Negara. Disimpulkan bahwa tanpa penerimaan Pajak yang optimal maka proses pembangunan tidak akan berjalan dengan baik.Pajak merupakan iuran wajib yang diberlakukan pada setiap pajak atas objek pajak yang dimilikinya dan hasilnya diserahkan kepada pemerintah. Jenis pajak yang diberlakukan di Indonesia diantaranya adalah Pajak Penghasilan, Pajak Pertambahan nilai, Pajak Bumi dan Bangunan, Pajak Hiburan, Pajak Hadiah dan lain-lain.

Pajak Penghasilan merupakan pajak yang dipungut pada objek pajak atas Penghasilannya, Pajak Penghasilan akan selalu dikenakan terhadap orang atau badan usaha yang memperoleh penghasilan di Indonesia maupun dari luar Indonesia. Pajak yang berlaku bagi pegawai atau karyawan adalah Pajak Penghasilan Pasal 21. Setiap orang yang bekerja tentu saja akan mendapatkan penghasilan dari pekerjaan tersebut, demikian juga dengan karyawan yang bekerja pada sebuah perusahaan, tentunya akan mendapatkan penghasilan yang biasanya disebut gaji, atas penghasilan yang diterimanya, pemerintah akan menarik pajak dari penghasilan tersebut.

Sistem pemungutan pajak di Indonesia adalah self assessment yaitu suatu sistem pemungutan pajak yang memberi wewenang penuh kepada wajib pajak untuk menghitung, membayar dan melaporkan sendiri besarnya utang pajak. berdasarkan self assessment system, masyarakatlah yang paling menentukan dalam melaksanakan kewajiban perpajakan, mulai dari mendaftarkan diri sebagai Wajib Pajak, menghitung besarnya pajak terutang, membayar pajaknya sendiri ke bank atau kekantor pos, dan melaporkannya ke Kantor Pelayanan Pajak (KPP). Pemerintah berharap dengan self assessment system, pelaksanaan pemungutan pajak penghasilan dapat berjalan dengan lebih mudah dan lancar, Pajak yang berlaku bagi karyawan adalah Pajak Penghasilan Pasal 21, dalam hal perhitungan Pajak Penghasilan Pasal 21 karyawan, biasanya akan dilakukan oleh perusahaan tempat karyawan tersebut bekerja.

Prinsipnya PT Intraco Penta Prima Servis, (IPPS), melakukan Perhitungan, Penyetoran, dan Pelaporan Pajak, tetapi tidak jarang ditemui kekeliruan didalam pelaporan Pajak Penghasilan Pasal 21 yang akan disetor, dimana perubahan terhadap status wajib pajak orang pribadi (karyawan perusahaan) tidak dapat diakui di dalam Undang-Undang Perpajakan seperti perubahan status karyawan atas tanggungannya yang terjadi diluar tahun pajak yang bersangkutan. Mungkin ada lagi kendala atau kekeliruan lainnya, termasuk didalam angka-angka perhitungan Pajak Penghasilan Pasal 21.

Tujuan Penelitian

14

TINJAUAN PUSTAKA

Pajak Penghasilan Pasal 21

Pajak Penghasilan Pasal 21 adalah Pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lainnya yang diterima atau diperoleh wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi. subjek pajak dalam negri, sebagaimana dimaksud dalam pasal 21 Undang-Undang Pajak Penghasilan.

Pemotong Pajak Penghasilan Pasal 21

Mardiasmo (2009:164) menyatakan bahwa yang termasuk pemotong Pajak Penghasilan Pasal 21 adalah:

1. Pemberi kerja, yang terdiri dari orang pribadi dan badan, baik merupakan pusat maupun cabang, perwakilan atau unit yang membayar gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apapun, sebagai imbalan sehubungan dengan pekerjaaan atau jasa yang dilakukan oleh pegawai atau bukan pegawai;

2. Bendahara atau pemegang kas pemerintah, termasuk bendahara atau pemegang kas pada Pemerintah Pusat termasuk institusi TNI/POLRI, Pemerintah Daerah, instansi atau lembaga pemerintah lembaga pemerintah, lembaga-lembaga negara lainnya, dan Kedutaan Besar Republik Indonesia di luar negeri, yang membayarkan gaji, upah, honorarium, tunjangan, dan pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan;

3. Dana pensiun, badan penyelenggara jaminan sosial tenaga kerja, dan badan-badan lain yang membayar uang pensiun dan tunjangan hari tua atau jaminan hari tua;

4. Orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas;

5. Penyelenggara kegiatan, termasuk badan pemerintah, organisasi yang bersifat nasional, perkumpulan, orang pribadi serta lembaga lainnya yang menyelenggarakan kegiatan, yang membayar honorarium, hadiah, atau penghargaan dalam bentuk apa pun kepada wajib pajak orang pribadi dalam negeri berkenaan dengan suatu kegiatan.

Penghasilan Kena Pajak (PKP)

Penghasilan Kena Pajak (PKP) merupakan dasar perhitungan untuk menentukan besarnya Pajak Penghasilan yang terutang. Untuk menentukan besarnya Penghasilan Kena Pajak, yaitu dengan cara Penghasilan Neto dikurangi dengan Penghasilan Tidak Kena Pajak yang sebenarnya. Namun apabila penghasilan Netony

a lebih kecil dari pada Penghasilan Tidak Kena Pajak maka Penghasilan Kena

Pajaknya Nihil.

Penghasilan Tidak Kena Pajak(PTKP)

Berdasarkan Undang-Undang No.36 tahun 2008 tentang Pajak Penghasilan pada pasal 7 angka 1 menyatakan Penghasilan Tidak Kena Pajak yang berlaku adalah:

1. Rp.15.840.000,- untuk diri Wajib Pajak Pajak Orang Pribadi 2. Rp. 1.320.000,- tambahan untuk Wajib Pajak yang kawin.

3. Rp.15.840.000,- tambahan untuk seorang istri yang penghasilannya digabung dengan penghasilan suami, dengan syarat:

a. Penghasilan istri tidak semata-mata diterima atau diperoleh dari suatu pemberi kerja yang telah dipotong pajak berdasarkan ketentuan dalam Undang-Undang PPh Pasal 21, dan

b. Pekerjaaan istri tidak ada hubungannya dengan usaha atau pekerjaan bebas suami atau anggota keluarga lain.

15

Peraturan Menteri Keuangan RI No. 162/PMK./011/2012 tentang penyesuaian besarnya Pengahasilan Tidak Kena Pajak yang ditetapkan pada tanggal 22 Oktober 2012.

Berikut adalah Jumlah Penghasilan Tidak Kena Pajak (PTKP) terbaru :

1. Untuk Diri Wajib Pajak Orang Peribadi = Rp. 24.300.000,- 2. Tambahan Untuk Wajib Pajak Kawin = Rp. 2.025.000,-

3. Tambahan untuk penghasilan istri yang digabung dengan penghasilan suami= Rp. 24.300.000, 4. Tambahan untuk anggota keluarga (max. 3 orang) = Rp. 2.025.000,-

Dasarnya Penghasilan Tidak Kena Pajak (PTKP) diatur dalam pasal 7 UU Pajak Penghasilan, namum perubahan PTKP ini diperkenankan sesuai dengan Peraturan Menteri Keuangan, dan Peraturan ini berlaku detinitif mulai 1 Januari 2013.

Berikut ini akan disajikan tabel kenaikan Penghasilan Tidak Kena Pajak (PTKP) sesuai dengan status tanggungannya, yang mulai berlaku mulai tanggal 1 Januari 2013:

Tabel 1. Kenaikan Penghasilan Tidak Kena Pajak (PTKP)

Keterangan Tahun 2012 Tahun 2013

Tidak Kawin (TK) Rp 15.840.000 Rp 24.300.000

Tidak Kawin Tanggungan 1 (TK1) Rp 17.160.000 Rp 26.325.000

Tidak Kawin Tanggungan 2 (TK2) Rp 18.480.000 Rp 28.350.000

Tidak Kawin Tanggungan 3 (TK3) Rp 19.800.000 Rp 30.375.000

Kawin (K) Rp 17.160.000 Rp 26.325.000

Kawin Tanggungan 1 (K1) Rp 18.480.000 Rp 28.350.000

Kawin Tanggungan 2 (K2) Rp 19.800.000 Rp 30.375.000

Kawin Tanggungan 3 (K3) Rp 21.120.000 Rp 32.400.000

Sumber: UU No. 36 tentang PPh dan PeMenKeu No.162/PMK./011/2012

Tarif Pajak Penghasilan Pasal 21

Tarif merupakan tolak ukur untuk menetapkan beban pajak, dalam hal ini PPh Pasal 21 menganut sistem tarif progresif dimana persentase tarif yang digunakan semakin besar bila jumlah yang dikenai pajak semakin besar

Tabel 2. Tarif Pajak Penghasilan yang diterapkan atas PTKP WP orang pribadi dalam negeri

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp. 50. 000.000,- 5%

Di atas Rp. 50.000.000,- sampai dengan Rp. 250.000.000,- 15%

Di atas Rp. 250.000.000,- sampai dengan Rp. 500.000.000,- 25%

Di atas Rp. 500.000.000,- 30%

16

Surat Pemberitahuan (SPT)

Surat Pemberitahuaan (SPT) adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan perhitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Fungsi Surat Pemberitahuan bagi Wajib Pajak Pajak Penghasilan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

1. pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pajak pihak lain dalam 1 (satu) Tahun Pajak atau bagian Tahun Pajak;

2. penghasilan yang merupakan objek pajak dan/atau bukan objek pajak ; 3. harta dan kewajiban; dan/atau

4. pembayaran dari pemotongan atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam 1 (satu) Masa Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Fungsi Surat Pemberitahuaan bagi pemotong atau pemungut pajak, adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut atau disetorkannya.

Secara garis besar SPT dibedakan menjadi dua, yaitu:

1. Surat Pemberitahuan Masa adalah surat pemberitahuan untuk suatu Masa Pajak.

2. Surat Pemberitahuan Tahunan adalah surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

Wajib Pajak dengan kemauan sendiri dapat membetulkan Surat Pemberitahuan yang telah disampaikan dengan menyampaikan pernyataan tertulis, dengan syarat Direktur Jendral Pajak belum melakukan tindakan pemeriksaaan. Hal pembetulan Surat Pemberitahuan menyatakan rugi atau lebih bayar, pembetulan Surat Pemberitahuan harus disampaikan paling lama 2 (dua) tahun sebelum daluwarsa penetapan. Dalam hal Wajib Pajak membetulkan sendiri Surat Pemberitahuan Tahunan yang mengakibatkan utang pajak menjadi besar, kepadanya dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan atas jumlah pajak yang kurang bayar, dihitung sejak jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

Batas waktu penyampaian Surat Pemberitahuan adalah:

1. untuk Surat Pemberitahuan Masa, paling lama 20(dua puluh) hari setelah akhir Masa Pajak;

2. untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi, paling lama 3 (tiga) bulan setalah akhir Tahun Pajak;

3. untuk Surat Pemberitahuan Tahunan Pajak Penghasilan badan , paling lama 4 (empat) bulan setalah akhir Tahun Pajak.

Surat Pemberitahuan yang tidak disampaikan dalam jangka waktu yang telah ditentukan atau batas waktu perpanjangan penyampaian Surat Pemberitahuaan, maka dikenai sanksi administrasi berupa denda sebesar, Rp. 100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Masa Pajak Penghasilan Wajib Pajak orang Pribadi.

Surat Setoran Pajak (SSP)

17

Penelitian Terdahulu

Tabel 3. Penelitian Terdahulu

Peneliti Judul Tujuan Metode penelitian

Hasil Persamaan Perbedaan

Rochman (2006) Analisis Pelaksanaan Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 Atas Pegawai Tetap Pada Dinas Kesehatan Kabupaten Bangkalan. Untuk mengetahui Analisis yang dilakukan dengan membandingkan Pemotongan, Penyetoran, dan Pelaporan PPh Pasal 21 yang telah dilaksanakan oleh Dinkes dengan Penghitungan, Penyetoran, dan Pelaporan yang sesuai dengan Peraturan Perpajakan yang berlaku. Metode yang digunakan yaitu kualitatif dengan pendekatan studi kasus. Dinkes kurang tepat dalam menerapkan pemotongan n PPh Pasal 21, dalam artian tidak sesuai dengan Peraturan Perpajakan yang berlaku yaitu Peraturan Menteri Keuangan No.15/PJ/20 06. Kedua penelitian ini coba membandingka n, Penyetoran dan Pelaporan PPh Pasal 21 yang dilakukan perusahaan apakah telah sesuai dengan Peraturan Perpajakan yang berlaku. Tidak melakukan analisa terhadap perhitungan Pajak Penghasilan Pasal 21 sedangkan penelitian ini melakukannya . Oktavan (2010) Analisis Perhitungan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 Pada PT Assanacita Mitrabangsa. Untuk mengetahui apakah Perhitungan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 pada PT Assanacita Mitrabangsa sudah sesuai dengan peraturan Perundang-Undangan Perpajakan yang berlaku di Indonesia Menggunak an metode penelitian deskriptif. Hasil dari penelitian ini, menunjukan bahwa penerapan Perhitungan Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 belum sesuai dengan peraturan perundang-undangan perpajakan yang berlaku di Indonesia. Persamaannya dalah kedua penelitian ini coba membandingka n apakah Perhitungan, Penyetoran, dan Pelaporan PPh Pasal 21 yang dilakukan perusahaan telah sesuai dengan Peraturan Perpajakan yang berlaku. Perbedaan dari kedua penelitian ini terletak pada objek penelitiannya.

18

METODE PENELITIAN

Jenis Penelitian

Jenis Penelitian yang digunakan dalam Penelitian ini adalah penelitian deskriptif, yaitu dengan mengumpulkan data yang berhubungan dengan permasalahan yang dihadapi. Data merupakan keterangan-keterangan yang diperoleh dari penelitian dan atau melalui referensi untuk dapat digunakan dalam menganalisa Perhitungan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 Pada PT Intraco Penta Prima Servis (IPPS) apakah telah sesuai dengan Undang-Undang Perpajakan No.36 Tahun 2008 Tentang Pajak Penghasilan

.

Prosedur Penelitian

Prosedur penelitian adalah langkah-langkah yang digunakan sebagai alat untuk mengumpulkan langkah dan menjawab pertanyaan-pertanyaan dalam penelitian. Langkah-langkah tersebut yaitu :

1.

Mengumpulkan teori-teori yang berhubungan dengan Perhitungan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21.

2.

Memilih prosedur serta teknik yang digunakan3.

Mencari data yang akan digunakan4.

Memberikan kesimpulan dan saran sehingga dapat menjadi masukan bagi pihak PT Intraco Penta Prima Servis (IPPS).Objek Penelitian

Objek penelitian adalah Perhitungan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 Pada PT Intraco Penta Prima Servis (IPPS).

Metode Pengumpulan Data Jenis Data

Data adalah sekumpulan informasi yang diperlukan untuk pengambilan keputusan. Kuncoro (2003) dalam melakukan penelitian jenis data yang digunakan adalah:

1. Data Kuantitatif adalah data yang diukur dalam suatu angka numeric, data kuantitatif dalam penelitian ini berupa daftar gaji karyawan PT Intraco Penta Prima Servis, (IPPS).

2. Data Kualitatif adalah data yang tidak dapat diukur dalam skala numeric, atau dalam bentuk uraian. Data kualitatif dalam penelitian ini berupa data mengenai kondisi perusahaan misalnya profil perusahaan. sejarah perusahaan, dan struktur organisasi.

Sumber Data

Sumber Data yang digunakan dalam penelitian ini adalah data yang diperoleh berdasarkan dari dua sumber data, yaitu :

1. Data Primer adalah sumber data penelitian yang diperoleh secara langsung dari sumber data asli (tidak melalui media perantara), Data primer dalam penelitian ini berupa data yang dikumpulkan, diolah dan diperoleh langsung dari PT Intraco Penta Prima Servis, (IPPS), yaitu berupa daftar gaji.

2. Data sekunder adalah data yang diperoleh secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder dalam penelitian ini berupa buku-buku, artikel, ataupun jurnal-jurnal yang berkaitan dengan perpajakan dan pajak penghasilan.

Teknik Pengumpulan Data

Teknik Pengumpulan Data dilakukan dengan cara sebagai berikut :

19

a. Wawancara digunakan sebagai teknik pengumpulan data apabila peneliti ingin melakukan studi pendahuluan untuk menemukan permasalahan yang harus diteliti, dan juga apabila peneliti ingin mengetahui hal-hal dari responden yang lebih mendalam dan jumlah respondennya sedikit/kecil (Sugiyono, 2009: 194). Wawancara dilakukan dengan cara tanya jawab dengan pihak yang ditunjuk oleh PT Intraco Penta Prima Servis (IPPS) dalam hal ini bagian HR&GA tentang cara Perhitungan, Penyertoran dan Pelaporan Pajak Penghasilan Pasal 21 yang dilakukan oleh perusaahaan.

b. Dokumentasi, yaitu pengumpulan data dengan menggunakan arsip atau dokumen-dokumen yang bersifat tulisan dari perusahaan berupa profil perusahaan, sejarah perusahaan, dan struktur organisasi.

2. Penelitian kepustakaan, yaitu penelitian yang dilakukan dengan cara mengumpulkan data dan keterangan dengan mempelajari teori-teori dan informasi yang berasal dari literatur-literatur lain yang berhubungan dengan masalah yang diteliti yaitu berupa buku-buku mengenai Perpajakan dan Pajak Penghasilan.

Metode Analisis

Metode Analisis yang digunakan adalah Metode Analisis Deskriptif, yaitu suatu metode analisa yang terlebih dahulu mengumpulkan data yang ada, kemudian diklasifikasikan, dianalisis,