Kewenangan Badan Pemeriksa Keuangan

dalam Pembentukan Peraturan BPK

M. Luqman Fadlli dan Sony Maulana Sikumbang

Program Studi Ilmu Hukum, Fakultas Hukum, Universitas Indonesia, Depok, 16424, Indonesia

E-mail: lukman.padely@gmail.com

Abstrak

Perubahan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 telah memperkuat kedudukan BPK sebagai lembaga negara yang bebas dan mandiri. Kebebasan dan kemandirian BPK direalisasikan dengan diundangkannya Undang- Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan yang mencabut dan menggantikan Undang-Undang Nomor 5 Tahun 1973. Undang-Undang Nomor 15 Tahun 2006 memberikan kewenangan kepada BPK untuk membuat Peraturan BPK. Peraturan tersebut diakui keberadaannya bahkan sebelum kewenangan pembentukannya ada, yaitu berdasarkan Undang-Undang Nomor 10 Tahun 2004. Penelitian ini akan membahas tiga permasalahan utama. Pertama, akan dijelaskan dasar hukum kewenangan pembentukan Peraturan BPK. Kedua, akan dijelaskan kedudukan Peraturan BPK, apakah merupakan produk peraturan perundang-undangan atau tidak. Ketiga, akan dijelaskan dalam hal terjadi pengaturan yang sama, maka peraturan mana yang akan digunakan. Metode yang digunakan dalam penelitian ini adalah yuridis normatif yang bertumpu pada data sekunder dan disajikan secara deskriptif analitis.

Kata kunci: kewenangan; pembentukan peraturan; Peraturan BPK; atribusi; delegasi

(The Authority of Badan Pemeriksa Keuangan in the Making of Peraturan Badan Pemeriksa Keuangan)

Abstract

The amendment of constitution of Republic of Indonesia Year 1945 has strengthen the position of BPK as an independent Audit Board. The independence of BPK has been realized with the enactment of Act Number 15 Year 2006 concerning Audit Board which replaced Act Number 5 Year 1973. Act Number 5 Year 2006 give the authority to Audit Board to make a regulation. The regulation is acknowledged by Act Number 10 Year 2004 even before the authority to make such regulation is given. This study will probe three main subjects. First, it will explain the legal basis for the authority of the establishment of Peraturan BPK. Second, it will explain the legal status of Peraturan BPK, whether it is counted as regulation or not. Third, it will explain how to determine the regulation that will be used in case there are rules that regulate similar matters. The method used in this study is juridical normative which is based on secondary data and presented descriptively and analytically.

Keywords: authority; competence; rule-making; Audit Board Regulation; delegated attribution; legislation

1. Pendahuluan

Dalam negara yang demokratis, salah satu hak yang penting dari rakyat melalui perwakilan yang langsung dipilihnya adalah hak dan wewenang untuk mengawasi dan menguji kebijaksanaan Pemerintah antara lain di bidang penguasaan dan pengurusan kekayaan dan keuangan negara. Tugas dan wewenang untuk memeriksa tanggung jawab

tentang keuangan negara itu oleh Undang-Undang Dasar 1945 dipercayakan kepada Badan Pemeriksa Keuangan, sedang hasil pemeriksaannya harus diberitahukan kepada Dewan Perwakilan Rakyat.1

Konsepsi keuangan negara di dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 memberikan pemahaman filosofis yang tinggi terhadap kedudukan keuangan negara yang ditentukan APBN sebagai bentuk penjelmaan kedaulatan. Dengan kata lain, hakikat public revenue dan expenditure keuangan negara dalam APBN adalah kedaulatan negara.2

Sehubungan dengan penetapan APBN, DPR memiliki hak begrooting yang menyatakan bahwa dalam hal menetapkan pendapatan dan belanja, kedudukan DPR lebih kuat dari kedudukan pemerintah. Dengan demikian, secara filosofis-yuridis, hal itu merupakan wujud kedaulatan rakyat melalui DPR. Pemerintah baru dapat menjalankan APBN setelah mendapat persetujuan dari DPR dalam bentuk Undang-Undang. Di sisi lain, pemerintah dalam menjalankan APBN wajib mempertanggungjawabkannya kepada DPR. Pemeriksaan terhadap APBN sebagai bagian dari keuangan negara dilakukan oleh BPK dan hasilnya disampaikan kepada DPR.3

Keberadaan BPK dalam struktur kelembagaan negara Indonesia terkait dengan fungsi Dewan Perwakilan Rakyat (DPR) di bidang pengawasan terhadap kinerja pemerintahan. Karena fungsi pengawasan oleh DPR itu bersifat politis, diperlukan lembaga khusus yang dapat melakukan pemeriksaan keuangan (financial audit) secara lebih teknis. Lembaga seperti ini juga ada di Belanda dengan nama Raad van Rekenkamer. Di Perancis, lembaga yang mirip dengan lembaga tersebut adalah Cour des Comptes. Bedanya, di dalam sistem Perancis, lembaga ini disebut cour atau pengadilan karena memang berfungsi juga sebagai forum yudisial bagi pemeriksaan mengenai penyimpangan yang terjadi dalam tanggung jawab pengelolaan keuangan negara.4

Para pembentuk Undang-Undang Dasar Negara Republik Indonesia 1945 menyadari bahwa pemeriksaan pengelolaan dan tanggung jawab Pemerintah tentang keuangan negara

1 Badan Pemeriksa Keuangan, 25 Tahun Badan Pemeriksa Keuangan Republik Indonesia, (Jakarta:

Sekretariat Utama Badan Pemeriksa Keuangan, 1972), hal. 7.

2 Tim Penyusun Naskah Komprehensif Proses dan Hasil Perubahan UUD 1945, Naskah Komprehensif

Perubahan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945: Latar Belakang, Proses, dan Hasil Pembahasan, 1992-2002 – Buku VII: Keuangan, Perekonomian Nasional, dan Kesejahteraan Nasional, (Jakarta: Sekretariat Jenderal dan Kepaniteraan Mahkamah Konstitusi, 2010) hal. 12.

3 Ibid.

merupakan kewajiban yang berat, sehingga perlu dibentuk suatu Badan Pemeriksa Keuangan yang terlepas dari pengaruh dan kekuasaan Pemerintah. Kedudukan BPK sebagai lembaga negara pemeriksa keuangan negara perlu dimantapkan disertai dengan memperkuat peran dan kinerjanya. Kemandirian dan kebebasan dari ketergantungan kepada Pemerintah dalam hal kelembagaan, pemeriksaan, dan pelaporan sangat diperlukan oleh BPK agar dapat melaksanakan tugas yang diamanatkan oleh Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

Sebagai pelaksanaan Pasal 23G ayat (2) Undang-Undang Dasar negara Republik Indonesia Tahun 1945 telah ditetapkan Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan yang mencabut dan mengganti Undang-Undang Nomor 5 Tahun 1973. Ada hal baru yang diatur dalam Undang-Undang Nomor 15 Tahun 2006, yaitu mengenai kewenangan BPK untuk membentuk Peraturan BPK. Pemberian wewenang itu disebutkan dalam beberapa pasal antara lain, Pasal 6 ayat (6), Pasal 12, Pasal 15 ayat (5), dan Pasal 30 ayat (3). Kewenangan tersebut tidak ada dalam Undang-Undang Nomor 5 Tahun 1973. Dalam undang-undang tersebut hanya disebutkan bahwa pembagian tugas, tata kerja dan pengambilan keputusan Badan Pemeriksa Keuangan ditetapkan oleh Badan Pemeriksa Keuangan, tanpa menyebutkan lebih lanjut mengenai mekanisme apa yang digunakan, apakah melalui peraturan atau ketetapan.11 Dengan demikian BPK hanya bisa mengatur secara internal dalam lingkup kelembagaannya saja. Sedangkan dalam Undang- Undang Nomor 15 Tahun 2006 telah disebutkan secara eksplisit bahwa mekanisme yang digunakan BPK untuk mengatur lebih lanjut mengenai tata cara pelaksanaan tugas dan wewenang dan lain-lain diatur oleh Peraturan BPK. Karena Peraturan BPK diakui keberadaannya sebagai peraturan perundang-undangan, maka lingkup pengaturan BPK tidak terbatas pada pengaturan internal, tetapi juga bisa mengatur keluar.

Hal ini menarik karena dalam UU BPK yang lama (Undang-Undang Nomor 5 Tahun 1973) tidak memberi wewenang BPK untuk membentuk Peraturan BPK, dan perubahan UUD 1945 juga tidak menyebutkan kewenangan BPK dalam pembentukan Peraturan BPK, tetapi UU Nomor 10 Tahun 2004 mengakui keberadaan Peraturan BPK sebagai peraturan perundang-undangan. Baru setelah keluar UU BPK yang baru (Undang-Undang Nomor 15 Tahun 206), kewenangan BPK untuk membentuk Peraturan BPK diberikan secara eksplisit.

Sehubungan dengan kewenangan BPK mengeluarkan Peraturan BPK, Jimly Asshiddiqie mengatakan bahwa kewenangan untuk mengatur dan membuat aturan (regeling) pada dasarnya merupakan domain kewenangan lembaga legislatif yang berdasarkan prinsip kedaulatan rakyat merupakan kewenangan eksklusif para wakil rakyat yang berdaulat untuk

menentukan sesuatu peraturan yang mengikat dan membatasi kebebasan setiap individu warga negara (presumption of liberty of the sovereign people).5

Hal ini lah yang mendasari penulis untuk menyusun skripsi mengenai Badan Pemeriksa Keuangan berkaitan dengan Peraturan BPK sebagai produk hukum dan kewenangan BPK ditinjau dari fungsi-fungsi negara dengan batasan masalah Apakah dasar hukum kewenangan BPK dalam membentuk Peraturan BPK? Bagaimana kedudukan peraturan yang dikeluarkan BPK dalam hal produk peraturan perundang-undangan? Jika terjadi pengaturan yang sama dan bertentangan, peraturan mana yang digunakan?

Secara umum penelitian ini bertujuan untuk mengetahui kewenangan lembaga negara di luar DPR, dalam hal ini BPK, yang memiliki kewenangan membentuk peraturan perundang-undangan, serta kedudukannya dalam peraturan perundang-undangan di Indonesia. Sedangkan secara khusus yaitu untuk meninjau sumber kewenangan BPK dalam membentuk Peraturan BPK; meninjau kedudukan Peraturan BPK dalam peraturan perundang-undangan; dan mengetahui peraturan mana yang harus digunakan apabila terjadi pengaturan yang sama. 2. Tinjauan Teoritis

2.1. Sumber Kewenangan

Hukum Administrasi Negara mencakup berbagai hal yang berkaitan dengan pemerintah, antara lain, mengenai fungsi, aktivitas, otoritas, serta susunan pemerintah suatu negara.6 Dalam melaksanakan fungsi pemerintahan, kekuasaan dan kewenangan sangatlah penting.

Dalam hukum publik, wewenang berkaitan dengan kekuasaan. Kekuasaan merupakan inti dari penyelenggaraan negara agar negara dalam keadaan bergerak (de staat in beweging) sehingga negara itu dapat berkiprah, bekerja, berkapasitas, berprestasi, dan berkinerja melayani warganya. Oleh karena itu negara harus diberi kekuasaan. Kekuasaan menurut Miriam Budiardjo adalah kemampuan seseorang atau sekelompok orang manusia untuk mempengaruhi tingkah laku seseorang atau kelompok lain sedemikian rupa sehingga tingkah laku itu sesuai dengan keinginan dan tujuan dari orang atau negara.7

5 Jimly Asshiddiqie (a), Perihal Undang-Undang, cet. 3, (Jakarta: PT Raja Grafindo Persada, 2010), hal.

11.

6 Safri Nugraha, dkk, Hukum Administrasi Negara, (Depok: Fakultas Hukum Universitas Indonesia,

2007), hal. 4.

Agar kekuasaan dapat dijalankan maka dibutuhkan penguasa atau organ sehingga negara itu dikonsepkan sebagai himpunan jabatan-jabatan (een ambten complex) di mana jabatan-jabatan itu diisi oleh sejumlah pejabat yang mendukung hak dan kewajiban tertentu berdasarkan konstruksi subyek-kewajiban.8 Dengan demikian kekuasaan mempunyai dua aspek, yaitu aspek politik dan aspek hukum, sedangkan kewenangan hanya beraspek hukum semata. Artinya, kekuasaan itu dapat bersumber dari konstitusi, juga dapat bersumber dari luar konstitusi (inkonstitusional), misalnya melalui kudeta atau perang, sedangkan kewenangan jelas bersumber dari konstitusi.

Sedangkan Soerjono Soekanto menguraikan beda antara kekuasaan dan wewenang bahwa “Setiap kemampuan untuk memengaruhi pihak lain dapat dinamakan kekuasaan, sedangkan wewenang adalah kekuasaan yang ada pada seseorang atau sekelompok orang, yang mempunyai dukungan atau mendapat pengakuan dari masyarakat”. 9

Kewenangan sering disejajarkan dengan istilah wewenang. Ateng Syafrudin berpendapat ada perbedaan antara pengertian kewenangan (authority, gezag) dan wewenang

(competence, bevoegheid).10 Kewenangan adalah apa yang disebut kekuasaan formal, kekuasaan yang berasal dari kekuasaan yang diberikan oleh undang-undang, sedangkan wewenang hanya mengenai suatu “onderdeel” (bagian) tertentu saja dari kewenangan. Di dalam kewenangan terdapat wewenang-wewenang (rechtsbe voegdheden). Wewenang merupakan lingkup tindakan hukum publik, lingkup wewenang pemerintahan, tidak hanya meliputi wewenang membuat keputusan pemerintah (bestuur), tetapi meliputi wewenang dalam rangka pelaksanaan tugas, dan memberikan wewenang serta distribusi wewenang utamanya ditetapkan dalam peraturan perundang-undangan.

Secara yuridis, pengertian wewenang adalah kemampuan yang diberikan oleh peraturan perundang-undangan untuk menimbulkan akibat-akibat hukum.11

Dari berbagai pengertian kewenangan sebagaimana tersebut di atas, penulis berkesimpulan bahwa kewenangan (authority) memiliki pengertian yang berbeda dengan wewenang (competence). Kewenangan merupakan kekuasaan formal yang berasal dari undang-undang, sedangkan wewenang adalah suatu spesifikasi dari kewenangan, artinya

8 Rusadi Kantaprawira, Hukum dan Kekuasaan, (Yogyakarta: Universitas Islam Indonesia, 1998), hal.

39.

9 Soerjono Soekanto, Pokok-pokok Sosiologi Hukum, (Jakarta: Raja Grafindo Persada, 2003), hal. 91-92.

10 Ateng Syafrudin, “Menuju Penyelenggaraan Pemerintahan Negara yang Bersih dan Bertanggung

Jawab”, Jurnal Pro Justisia Edisi IV, (Bandung: Universitas Parahyangan, 2000), hal. 22.

11 Indroharto, “Asas-Asas Umum Pemerintahan yang Baik”, dalam Paulus Efendie Lotulung, Himpunan

barang siapa diberikan kewenangan oleh undang-undang, maka ia berwenang untuk melakukan sesuatu yang tersebut dalam lingkup kewenangan itu.

Dalam Hukum Administrasi Negara, kewenangan dapat bersumber melalui tiga cara, yaitu atribusi, delegasi, dan mandat. Namun dalam hal pembentukan peraturan perundang-undangan, hanya ada dua sumber kewenangan pembentukan peraturan yaitu atribusi dan delegasi.

2.2. Kewenangan Pembentukan Peraturan Perundang-undangan

Peraturan dalam Kamus Besar Bahasa Indonesia didefinisikan sebagai tataan (petunjuk, kaidah, ketentuan) yang dibuat untuk mengatur. Sedangkan perundang-undangan didefinisikan sebagai sesuatu yang bertalian dengan undang; seluk-beluk undang-undang.12

Peraturan merupakan hukum yang in abstracto atau general norm yang sifatnya mengikat umum (berlaku umum) dan tugasnya adalah mengatur hal-hal yang bersifat umum

(general).13

Dalam Bahasa Belanda, istilah perundang-undangan disebut dengan wetgeving. Pengertian wetgeving dalam Juridisch woordenboek diartikan sebagai berikut:

a. Perundang-undangan merupakan proses pembentukan atau proses membentuk peraturan negara, baik di tingkat Pusat maupun di tingkat Daerah.

b. Perundang-undangan adalah segala peraturan negara, yang merupakan hasil pembentukan peraturan, baik di tingkat Pusat maupun di tingkat Daerah.14

Kedua pengertian itu didefinisikan dalam Pasal 1 angka 1 dan angka 2 UU Nomor 12 Tahun 2011 Tentang Pembentukan Peraturan Perundang-undangan yang dirumuskan sebagai berikut:

1. Pembentukan Peraturan Perundang-undangan adalah pembuatan Peraturan Perundang-undangan yang mencakup tahapan perencanaan, penyusunan, pembahasan, pengesahan atau penetapan, dan pengundangan.15

12 Pusat Bahasa Departemen Pendidikan Nasional Republik Indonesia, KBBI Daring,

<http://badanbahasa.kemdiknas.go.id/kbbi/>

13 Ridwan HR, Hukum Administrasi Negara, (Jakarta: PT RajaGrafindo Persada, 2007), hal. 133.

14 S.J. Fockema Andreae, Rechtsgeleerd handwoordenboek, (Groningen/Batavia: J.B. Wolters, 1948),

dalam Maria Farida Indrati, Ilmu Perundang-Undangan 1: Jenis, Fungsi, dan Materi Muatan, (Yogyakarta: Kanisius, 2007), hal. 10.

15 Indonesia (a), Undang-Undang Tentang Pembentukan Peraturan Peundang-Undangan, UU No. 12

2. Peraturan Perundang-undangan adalah peraturan tertulis yang memuat norma hukum yang mengikat secara umum dan dibentuk atau ditetapkan oleh lembaga negara atau pejabat yang berwenang melalui prosedur yang ditetapkan dalam Peraturan Perundang-undangan.16

Sedangkan mengenai pengertian peraturan perundang-undangan, Maria Farida juga berpendapat bahwa definisi tersebut tidak sepenuhnya dapat memberikan pemahaman yang tegas tentang apa yang dimaksud dengan peraturan perundang-undangan, oleh karena peraturan dari suatu lembaga negara atau pejabat yang berwenang belum tentu merupakan suatu peraturan perundang-undangan. Peraturan tertulis yang bersifat umum, abstrak, dan berlaku terus-menerus dapat berupa peraturan perundang-undangan, bisa juga peraturan kebijakan di bidang pemerintah, dan dapat juga sebagai peraturan yang berlaku secara intern

(intern regelingen).17

Dalam disertasinya, A. Hamid S. Attamimi juga menuliskan bahwa peraturan perundang-undangan mengandung tiga unsur:

a. norma hukum (rechtsnormen);

b. berlaku ke luar (naar buiten werken); dan

c. bersifat umum dalam arti luas (algemeenheid in ruime zin)18

Ketiga unsur tersebut kemudian diuraikan lebih lanjut sebagai berikut: a. norma hukum

Norma yang ada dalam peraturan perundang-undangan mengandung salah satu sifat-sifat di bawah ini:

1) perintah (gebod); 2) larangan (verbod);

3) pwngizinan (toestemming); dan 4) pembebasan (vrijstelling). b. berlaku ke luar

Ruiter berpendapat bahwa norma dalam peraturan perundang-undangan selalu berlaku ke luar, yaitu ditujukan kepada rakyat, baik dalam hubungan antar sesamanya maupun antara rakyat dengan pemerintah. Sedangkan norma yang mengatur hubungan antar bagian-bagian

16 Indonesia (a), op.cit., Pasal 1 angka 2.

17 Maria Farida Indrati, Ilmu Perundang-Undangan 1: Jenis, Fungsi, dan Materi Muatan. (Yogyakarta:

Kanisius, 2007), hal. 13.

18 D.W.P. Ruiter, Bestuursrechtelijke wetgevingsleer, (Asen/Maastricht: Van Gorcum, 1987), hal. 7,

dalam A. Hamid S. Attamimi, Peranan Keputusan Presiden Republik Indonesia dalam Penyelenggaraan Pemerintahan Negara (Suatu studi analisis mengenai Keputusan Presiden yang berfungsi pengaturan dalam kurun waktu PELITA I – PELITA IV), Disertasi Doktor Universitas Indonesia, Jakarta, 1990, hal. 314.

organisasi pemerintahan dianggap bukan norma hukum yang sebenarnya, paling jauh dianggap sebagai norma organisasi.

c. bersifat umum dalam arti luas

Bersifat umum jika dilihat dari adressaat berarti merujuk kepada alamat yang dituju, yaitu ditujukan kepada setiap orang (umum), bukan kepada orang tertentu saja (individu). Serta jika dilihat dari hal yang diaturnya dibedakan pula antara abstrak (mengatur peristiwa-peristiwa tidak tertentu) dan konkret (mengatur peristiwa-peristiwa-peristiwa-peristiwa tertentu). Dalam hal peraturan perundang-undangan, maka norma yang dipakai bersifat umum-abstrak.

Menurut Bagir Manan, sebagaimana dikutip Maria Farida, pengertian peraturan perundang-undangan adalah sebagai berikut:

a. Setiap peraturan tertulis yang dikeluarkan pejabat atau lingkungan jabatan yang berwenang yang berisi aturan tingkah laku yang bersifat atau mengikat umum.

b. Merupakan aturan-aturan tingkah laku yang berisi ketentuan-ketentuan mengenai hak, kewajiban, fungsi, status, atau suatu tatanan.

c. Merupakan peraturan yang mempunyai ciri-ciri umum-abstrak atau abstrak-umum, artinya tidak mengatur atau tidak ditujukan pada obyek, peristiwa atau gejala konkret tertentu.

d. Dengan mengambil pemahaman dalam kepustakaan Belanda, peraturan perundang-undangan lazim disebut dengan wet in materiele zin, atau sering disebut dengan algemeen verbindende voorschrift yang meliputi antara lain: de supra-nationale algemeen verbindende voorschrift, wet, AMvB, de

Ministeriele verordening, de gemeentelijke raadsverordeningen, de provinciale State verordeningen.19

Satjipto Rahardjo menuliskan bahwa peraturan perundang-undangan memiliki ciri sebagai berikut:

a. Peraturan perundang-undangan bersifat umum dan komprehensif, yang dengan demikian merupakan kebalikan dari sifat-sifat yang khusus dan terbatas.

b. Peraturan perundang-undangan bersifat universal, ia diciptakan untuk menghadapi peristiwa-peristiwa yang akan datang yang belum jelas bentuk konkretnya. Oleh karena itu, ia tidak dapat dirumuskan untuk mengatasi peristiwa-peristiwa tertentu saja.

c. Ia memiliki kekuatan untuk mengoreksi dan memperbaiki dirinya sendiri. Pencantuman klausul yang memuat kemungkinan dilakukannya peninjauan kembali.20

19 Bagir Manan, “Ketentuan-Ketentuan Tentang Pembentukan Peraturan Perundang-Undangan Dalam

Pembangunan Hukum Nasional” (makalah disampaikan pada Pertemuan Ilmiah tentang Kedudukan Biro-Biro Hukum/Unit Kerja Departemen/LPND dalam Pembangunan Hukum, Jakarta, 19-20 Oktober 1994), hal. 1-3, dalam Maria Farida Indrati, op.cit., hal. 10-11.

20 Satjipto Rahardjo, Ilmu Hukum, (Bandung: Alumni, 1996), hal. 83-84, dalam Ridwan HR, op.cit., hal.

Menurut Jimly Asshiddiqie, peraturan perundang-undangan adalah peraturan tertulis yang berisi norma-norma hukum yang mengikat untuk umum, baik yang ditetapkan oleh legislator maupun oleh regulator atau lembaga-lembaga pelaksana undang-undang yang mendapatkan kewenangan delegasi dari undang-undang untuk menetapkan peraturan-peraturan tertentu menurut peraturan-peraturan yang berlaku.21

Selain peraturan yang berbentuk undang-undang, ada pula peraturan yang disusun dan ditetapkan oleh lembaga eksekutif pelaksana undang-undang. Setiap lembaga pelaksana undang-undang dapat diberi kewenangan regulasi oleh undang-undang dalam rangka menjalankan undang-undang yang bersangkutan. Di samping itu, pemerintah karena fungsinya diberi kewenangan pula untuk menetapkan sesuatu peraturan tertentu, di samping undang-undang itu sendiri dapat pula menentukan adanya lembaga regulasi yang bersifat tertentu pula. Semua produk hukum tertulis yang berisi norma yang bersifat mengatur

(regeling) itu dalam ilmu hukum kita namakan peraturan perundang-undangan.22

Dari beberapa definisi di atas, dapat ditarik persamaan bahwa peraturan perundang-undangan itu bersifat umum-abstrak, yang memiliki unsur-unsur sebagai berikut:

a. Waktu (tidak hanya berlaku pada saat tertentu) b. Tempat (tidak hanya berlaku pada tempat tertentu) c. Orang (tidak hanya berlaku pada orang tertentu)

d. Fakta hukum (tidak hanya ditujukan pada fakta hukum tertentu, tetapi untuk berbagai fakta hukum yang dapat berulang-ulang, dengan kata lain untuk perbuatan yang berulang-ulang).23

Untuk membahas lebih lanjut mengenai peraturan perundang-undangan, perlu diuraikan mengenai ruang lingkup peraturan perundang-undangan terlebih dahulu. Di dalam Undang-Undang Dasar 1945 baik sebelum dan sesudah perubahan, hal-hal mengenai peraturan perundang-undangan tidak banyak dikemukakan, selain menyebut beberapa jenisnya. Secara eksplisit, Undang-Undang Dasar 1945 hanya menyebut Undang-Undang, Peraturan Pemerintah Pengganti Undang-Undang, dan Peraturan Pemerintah, sedangkan peraturan perundang-undangan lainnya tumbuh dan berkembang seiring dengan praktek ketatanegaraan dan tata pemerintahan Negara Republik Indonesia.24

21 Jimly Asshiddiqie (b), Pengantar Ilmu Hukum Tata Negara Jilid I, (Jakarta: Sekretarian Jenderal

Mahkamah Konstitusi RI, 2006), hal. 202.

22 Ibid., hal. 203

23 Ridwan HR, op.cit., hal. 136.

Jika dilihat dalam Undang-Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang-Undangan, ruang lingkup peraturan perundang-undangan di Indonesia adalah semua jenis peraturan perundang-undangan sebagaimana dimaksud yaitu Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, Ketetapan Maajelis Permusyawaratan Rakyat, Undang-Undang, Peraturan Pemerintah Pengganti Undang-Undang, Peraturan Pemerintah, Peraturan Presiden, Peraturan Daerah Provinsi dan Peraturan Daerah Kabupaten/Kota.25

Penyebutan Undang-Undang Dasar dan Ketetapan Majelis Permusyawaratan Rakyat sebagai perautran perundang-undangan sebenarnya tidak tepat jika ditinjau dari teori hierarki norma hukum negara oleh Hans Nawiasky. Hans Nawiasky mengembangkan teori Hans Kelsen tentang teori jenjang norma dalam kaitannya dengan suatu negara. Menurut Nawiasky, suatu norma hukum dari negara manapun selalu berlapis-lapis dan berjenjang-jenjang. Norma yang di bawah berlaku, bersumber dan berdasar kepada norma yang lebih tinggi, norma yang lebih tinggi berlaku, bersumber dan berdasar kepada norma yang lebih tinggi lagi, sampai pada norma yang tertinggi yang disebut norma dasar.26

Hans Nawiasky juga berpendapat bahwa selain berjenjang, norma hukum dari suatu negara juga berkelompok, yang terdiri dari empat kelompok besar, yaitu:

Kelompok I : Staatsfundamentalnorm (Norma Fundamental Negara) Kelompok II : Staatsgrundgesetz (Aturan Dasar Negara/Aturan Pokok Negara)

Kelompok III : Formell Gesetz (Undang-Undang ‘formal’)

Kelompok IV : Verordnung & Autonome Satzung (Aturan Pelaksana & Aturan Otonom)

Apabila Pancasila yang terdapat dalam pokok-pokok pikiran yang terkandung dalam Pembukaan UUD 1945 itu merupakan Norma Fundamental Negara (Staatsfundamentalnorm), sedangkan Batang Tubuh UUD 1945, Ketetapan MPR serta Hukum Dasar tidak tertulis yang berupa Konvensi Ketatanegaraan Negara merupakan Aturan Dasar Negara/Aturan Pokok Negara (Staatsgrundgesetz), maka Peraturan Perundang-Undangan Negara Republik Indonesia yang merupakan “formell Gesetz” dan “Verordnung & Autonome Satzung” adalah Undang-Undang dan peraturan perundang-undangan lainnya yang dibentuk oleh lembaga

25 Indonesia (a), op.cit., Pasal 7 ayat 1.

pemerintahan dalam perundang-undangan lainnya yang merupakan peraturan yang bersumber dari kewenangan atribusi dan delegasi dari peraturan perundang-undangan yang lebih tinggi.27

Dengan demikian jenis-jenis peraturan perundang-undangan di Negara Republik Indonesia adalah sebagai berikut:

A. Peraturan Perundang-undangan di Tingkat Pusat

1) Undang-Undang dan Peraturan Pemerintah Pengganti Undang-Undang 2) Peraturan Pemerintah

3) Peraturan Presiden 4) Peraturan Menteri

5) Peraturan Kepala Lembaga Pemerintah Non-Departemen 6) Peraturan Direktur Jenderal Departemen

7) Peraturan Badan Hukum Negara

B. Peraturan Perundang-undangan di Tingkat Daerah 1) Peraturan Daerah Provinsi

2) Peraturan/Keputusan Gubernur Kepala Daerah Provinsi 3) Peraturan Daerah Kabupaten/Kota

4) Peraturan/Keputusan Bupati/Walikota Kepala Daerah Kabupaten/Kota.28 Seperti yang dijelaskan sebelumnya bahwa ruang lingkup peraturan perundang-undangan tidak hanya terbatas pada undang-undang saja, tetapi juga peraturan-peraturan di bawahnya. Kewenangan pembentukan peraturan-peraturan di bawah undang-undang berasal dari peraturan yang lebih tinggi baik melalui atribusi maupun delegasi.

Atribusi kewenangan dalam pembentukan peraturan perundang-undangan (atributie

van wetgevingsbevoegdheid) adalah pemberian kewenangan membentuk peraturan

perundang-undangan yang diberikan oleh Grondwet (Undang-Undang Dasar) atau wet (Undang-Undang) kepada suatu lembaga negara/pemerintahan. Kewenangan tersebut melekat terus menerus dan dapat dilaksanakan adas prakarsa sendiri setiap waktu diperlukan, sesuai dengan batas-batas yang diberikan.29

Sedangkan delegasi dalam pembentukan peraturan perundang-undangan (delegatie

van wetgevingsbevoegdheid) adalah pelimpahan kewenangan membetuk peraturan

perundang-undangan yang dilakukan oleh peraturan perundang-undangan yang lebih tinggi

27 Ibid., hal 183-184.

28 Ibid.

kepada peraturan perundang-undangan yang lebih rendah, baik pelimpahan dinyatakan dengan tegas maupun tidak.30

Ada perbedaan pendapat mengenai pendelegasian kewenangan pembentukan peraturan. Hamid S. Attamimi berpendapat bahwa pendelegasian kewenangan untuk mengatur diberikan kepada Pemerintah atau lembaga-lembaga dalam lingkup kekuasaan eksekutif. Pendapatnya ini berdasarkan teori yang dikemukakan oleh G. Jellinek.

Dalam menjalankan fungsi pemerintahan, pemerintah tidak hanya terbatas sebagai pelaksana undang-undang, tetapi juga sebagai pembuat kebijakan. Menurut Jellinek, pemerintahan mengandung dua segi, yaitu arti formal dan arti material. Pemerintahan dalam arti formal mengandung kekuasaan mengatur (verordnungsgewalt) dan kekuasaan memutus

(entscheidungsgewalt), sedangkan pemerintahan dalam arti material berisi dua unsur yaitu

unsur memerintah dan unsur melaksanakan (das elemen der regierung und das der

vollziehung).31 Hal serupa juga diutarakan oleh Van Wijk dan Konijnenbelt bahwa pelaksanaan (uitvoering) dapat berupa pengeluaran penetapan-penetapan atau berupa perbuatan-perbuatan nyata lainnya ataupun berupa pengeluaran peraturan-peraturan lebih lanjut (gedelegeerde wetgeving).32

Berdasarkan pendapat tersebut, dapat ditarik kesimpulan bahwa kekuasaan pemerintahan dalam ketentuan Pasal 4 ayat (1) UUD 1945 itu mengandung juga kekuasaan pengaturan dalam arti membentuk peraturan.

Philipus M. Hadjon juga menuliskan mengenai kekuasaan Presiden dibidang perundang-undangan yang menjelma dalam berbagai bentuk; pertama, kekuasaan dalam pembentukan Undang-Undang bersama-sama dengan DPR; kedua, pembentukan Peraturan Pemerintah Pengganti Undang-Undang; ketiga, pembentukan Peraturan Pemerintah; dan keempat, pembentukan Keputusan Presiden.33 Istilah Keputusan Presiden sekarang sudah diganti dengan Peraturan Presiden. pendapat-pendapat tersebut tidak menyebutkan adanya kewenangan pembentukan peraturan di luar lembaga pemerintahan.

30 Ibid., hal. 56.

31 G. Jellinek, Allgemeine Staatslehre, (Berlin, Zurich: Max Gehlen, 1900), hal. 617, dalam Hamid S.

Attamimi, Peranan...,op.cit., hal. 182.

32 H.D. van Wijk & W. Konijnenbelt, Hoofdstuken van administratiefrecht, (Culemborg: Lemma, 1988),

hal. 149, dalam Ibid.

33 Philipus M. Hadjon, dkk, Pengantar Hukum Administrasi Indonesia, (Yogyakarta: Gadjah Mada

Jimly, berpendapat bahwa delegasi kewenangan pembentukan peraturan perundang-undangan tidak hanya terbatas kepada pemerintah saja, tetapi bisa juga didelegasikan kepada lembaga negara lain di luar lingkup kekuasaan eksekutif. Hal ini dapat dilihat dari tulisannya:

... Dengan demikian, kewenangan lembaga pelaksana untuk membentuk peraturan pelaksana undang harus dimuat dengan tegas dalam undang-undang sebagai ketentuan mengenai pendelegasian kewenangan legislasi

(legislative delegation of rulemaking power) dari pembentuk undang-undang

kepada lembaga pelaksana atau kepada pemerintah.34

Lembaga pelaksana tersebut bisa merupakan lembaga negara apa saja baik di dalam maupun di luar lingkup eksekutif yang melaksanakan undang-undang yang dimaksud. Dalam bukunya yang lain Jimly mengelompokkan peraturan perundang-undangan ke dalam

legislative act dan executive act atau regulative act. Legislative act merupakan peraturan yang

dalam pembuatannya setidak-tidaknya melibatkan lembaga legislatif, dalam hal ini DPR. Sedangkan executive act adalah peraturan yang dibuat oleh lembaga pelaksana. Jimly mengatakan bahwa pengertian executive act dalam arti luas merupakan semua lembaga yang menetapkan sesuatu dalam rangka menjalankan undang-undang.35

Pendapat inilah yang akhirnya lebih diterima dan diterapkan di Indonesia dengan Undang-Undang tentang Pembentukan Peraturan Perundang-Undangan yang mengakui keberadaan peraturan perundang-undangan yang lain yang dikeluarkan oleh Majelis Permusyawaratan Rakyat, Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, Mahkamah Agung, Mahkamah Konstitusi, Badan Pemeriksa Keuangan, Komisi Yudisial, Bank Indonesia, Menteri, badan, lembaga, atau komisi yang setingkat yang dibentuk dengan Undang-Undang atau Pemerintah atas perintah Undang-Undang, Dewan Perwakilan Rakyat Daerah Provinsi, Gubernur, Dewan Perwakilan Rakyat Daerah Kabupaten/Kota, Bupati/Walikota, Kepala Desa atau yang setingkat.

2.3. Kewenangan Pembentukan Peraturan BPK

Dalam menjalankan tugasnya, BPK dapat mengeluarkan Peraturan BPK. Keberadaan Peraturan BPK dapat ditelusuri dari UU Nomor 10 Tahun 2004 yang menyebutkan bahwa peraturan yang dikeluarkan oleh Badan Pemeriksa Keuangan diakui keberadaannya sebagai

34 Jimly Asshiddiqie (a), op.cit., hal. 149.

35 Jimly Asshiddiqie (c), Hukum Acara Pengujian Undang-Undang, (Jakarta: Konstitusi Pers, 2006),

peraturan perundang-undangan.36 Namun dasar hukum pemberian kewenangan BPK untuk mengeluarkan peraturan tersebut baru diatur dua tahun setelahnya, yaitu dalam UU Nomor 15 Tahun 2006. Sumber kewenangan BPK untuk mengeluarkan peraturan BPK bisa dilihat dari rumusan pasal-pasal berikut ini:

Pasal 6 (6) Ketentuan lebih lanjut mengenai tata cara pelaksanaan tugas BPK sebagaimana dimaksud pada ayat (1) diatur dengan peraturan BPK.

Pasal 12 Ketentuan lebih lanjut mengenai tata cara pelaksanaan wewenang sebagaimana dimaksud dalam Pasal 9 ayat (1), Pasal 10, dan Pasal 11 diatur dengan Peraturan BPK.

Pasal 15 (5) Ketentuan lebih lanjut mengenai tata cara pemilihan Ketua dan Wakil Ketua serta pembagian tugas dan wewenang Ketua, Wakil Ketua, dan Anggota BPK diatur dengan peraturan BPK.

Pasal 30 (3) Ketentuan lebih lanjut mengenai keanggotaan, tugas, wewenang, dan tata cara persidangan Majelis Kehormatan Kode Etik BPK diatur dengan Peraturan BPK.

Berdasarkan ketentuan-ketentuan tersebut, BPK dapat membentuk peraturan perundang-undangan dalam wadah Peraturan BPK. Penjelasan lebih lanjut mengenai Peraturan BPK akan dibahas pada bab berikutnya.

3. Pembahasan

3.1. Keberadaan Peraturan BPK

Jika ingin menelusuri keberadaan Peraturan BPK, maka dimulai dengan melihat ketentuan dalam Pasal 7 Undang-Undang Nomor 10 Tahun 2004 beserta penjelasannya: Pasal 7 (1) Jenis dan hierarki Peraturan Perundang-undangan adalah sebagai berikut:

a. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945; b. Undang-Undang/Peraturan Pemerintah Pengganti Undang-Undang; c. Peraturan Pemerintah;

d. Peraturan Presiden;

36 Pasal 7 ayat (4): Jenis Peraturan Perundang-undangan selain sebagaimana dimaksud pada ayat (1),

diakui keberadaannya dan mempunyai kekuatan hukum mengikat sepanjang diperintahkan oleh Peraturan Perundang-undangan yang lebih tinggi. Penjelasan Pasal 7 ayat (4): Jenis Peraturan Perundang-undangan selain dalam ketentuan ini, antara lain, peraturan yang dikeluarkan oleh Majelis Permusyawaratan Rakyat dan Dewan Perwakilan Rakyat Dewan Perwakilan Daerah, Mahkamah Agung, Mahkamah Konstitusi, Badan Pemeriksa Keuangan, Bank Indonesia, Menteri, kepala badan, lembaga, atau komisi yang setingkat yang dibentak oleh undang-undang atau pemerintah atas perintah undang-undang, Dewan Perwakilan Rakyat Daerah Provinsi, Gubernur, Dewan Perwakilan Rakyat Daerah Kabupaten/Kota, Bupati/Walikota, Kepala Desa atau yang setingkat.

e. Peraturan Daerah. (2) ...

(3) ...

(4) Jenis Peraturan Perundang-undangan selain sebagaimana dimaksud pada ayat (1), diakui keberadaannya dan mempunyai kekuatan hukum mengikat sepanjang diperintahkan oleh Peraturan Perundang-undangan yang lebih tinggi.

Penjelasan Pasal 7 ayat (4) menyebutkan:

Jenis Peraturan Perundang-undangan selain dalam ketentuan ini, antara lain, peraturan yang dikeluarkan oleh Majelis Permusyawaratan Rakyat dan Dewan Perwakilan Rakyat Dewan Perwakilan Daerah, Mahkamah Agung, Mahkamah Konstitusi, Badan Pemeriksa Keuangan, Bank Indonesia, Menteri, kepala badan, lembaga, atau komisi yang setingkat yang dibentak oleh undang-undang atau pemerintah atas perintah undang-undang-undang-undang, Dewan Perwakilan Rakyat Daerah Provinsi, Gubernur, Dewan Perwakilan Rakyat Daerah Kabupaten/Kota, Bupati/Walikota, Kepala Desa atau yang setingkat.

Dari rumusan tersebut dapat dilihat bahwa Peraturan yang dikeluarkan oleh Badan Pemeriksa Keuangan diakui keberadaannya sebagai peraturan perundang-undangan. Dalam Kamus Besar Bahasa Indonesia, “mengakui” (bentuk aktif dari diakui) berarti:

1. mengaku akan (kesalahan, dosa, dsb); 2. menyatakan sah (benar, berlaku, dsb); 3. menyatakan berhak (atas);

4. memasuki (tt setan, jin, dsb).37

Dilihat dari arti kedua, mengakui berarti menyatakan sah dan berlaku, sehingga peraturan yang dikeluarkan oleh Badan Pemeriksa Keuangan adalah peraturan yang sah keberadaan dan keberlakuannya. Dengan demikian bisa diartikan bahwa ketentuan tersebut merupakan atribusian dalam pembentukan peraturan Peraturan BPK.

Namun dalam membaca ketentuan undang-undang tidak boleh sepenggal-sepenggal. Perlu diperhatikan bahwa peraturan tersebut diakui sepanjang diperintahkan oleh peraturan undangan yang lebih tinggi. Pada saat itu belum ada peraturan perundang-undangan yang memerintahkan kepada BPK untuk membuat peraturan. Dengan kata lain, dalam undang-undang ini tidak ada atribusian maupun delegasian kewenangan pembentukan Peraturan BPK.

Kemudian dibentuk Undang-Undang Nomor 15 Tahun 2006. Dalam undang-undang inilah pertama kali nama Peraturan BPK disebutkan secara jelas. Hal ini dapat dilihat dari

37 Pusat Bahasa Departemen Pendidikan Nasional Republik Indonesia, KBBI Daring,

rumusan Pasal 1 angka 17 yang mendefinisikan bahwa “Peraturan BPK adalah aturan hukum yang dikeluarkan oleh BPK yang mengikat secara umum dan dimuat dalam Lembaran Negara Republik Indonesia.”

Berkaitan dengan hal itu, BPK dapat mengeluarkan Peraturan BPK sebagaimana disebutkan dalam:

Pasal 6 (6) Ketentuan lebih lanjut mengenai tata cara pelaksanaan tugas BPK sebagaimana dimaksud pada ayat (1) diatur dengan peraturan BPK.

Pasal 12 Ketentuan lebih lanjut mengenai tata cara pelaksanaan wewenang sebagaimana dimaksud dalam Pasal 9 ayat (1), Pasal 10, dan Pasal 11 diatur dengan Peraturan BPK.

Pasal 15 (5) Ketentuan lebih lanjut mengenai tata cara pemilihan Ketua dan Wakil Ketua serta pembagian tugas dan wewenang Ketua, Wakil Ketua, dan Anggota BPK diatur dengan peraturan BPK.

Pasal 30 (3) Ketentuan lebih lanjut mengenai keanggotaan, tugas, wewenang, dan tata cara persidangan Majelis Kehormatan Kode Etik BPK diatur dengan Peraturan BPK. Dengan demikian, keberadaan Peraturan BPK menjadi jelas setelah diundangkannya Undang-Undang Nomor 15 Tahun 2006 karena sejak saat itu BPK memiliki kewenangan pembentukan Peraturan BPK yang secara tegas diperintahkan oleh undang-undang.

3.2. Dasar Pembentukan Peraturan BPK

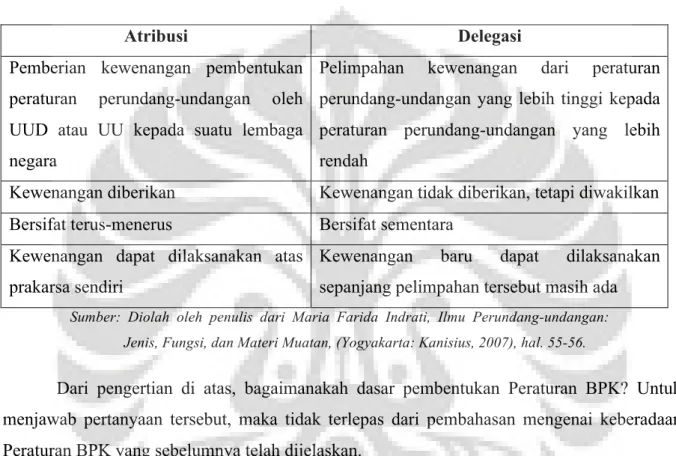

Dalam ilmu perundang-undangan, dikenal dua macam sumber kewenangan pembentukan peraturan undangan. Dasar pembentukan peraturan perundang-undangan bisa berasal dari atribusi atau delegasi.

Atribusi Kewenangan dalam pembentukan Peraturan Perundang-undangan (attributie

van wetgeningsbevoegdheid) ialah pemberian kewenangan membentuk peraturan

perundang-undangan yang diberikan oleh Grondwet (Undang-Undang Dasar) atau Wet kepada suatu lembaga negara/pemerintah. Kewenangan tersebut melekat terus-menerus dan dapat dilaksanakan atas prakarsa sendiri setiap waktu diperlukan, sesuai dengan batas-batas yang diberikan.38

Delegasi Kewenangan dalam pembentukan Peraturan Perundang-undangan (delegatie

van wetgevingsbevoegdheid) ialah pelimpahan kewenangan membentuk peraturan

perundang-undangan yang lebih tinggi kepada peraturan yang lebih rendah, baik dinyatakan dengan tegas

maupun tidak dinyatakan dengan tegas. Pada kewenangan delegasi tersebut tidak diberikan, melainkan “diwakilkan”, dan selain itu kewenangan delegasi ini bersifat sementara dalam arti kewenangan ini dapat diselenggarakan sepanjang pelimpahan tersebut masih ada.39

Berdasarkan pengertian tersebut, dapat dibedakan unsur-unsur atribusian dan delegasian sebagai berikut:

Tabel 1. Perbedaan Atribusi dan Delegasi dalam Pembentukan Peraturan Perundang-undangan

Atribusi Delegasi

Pemberian kewenangan pembentukan peraturan perundang-undangan oleh UUD atau UU kepada suatu lembaga negara

Pelimpahan kewenangan dari peraturan perundang-undangan yang lebih tinggi kepada peraturan perundang-undangan yang lebih rendah

Kewenangan diberikan Kewenangan tidak diberikan, tetapi diwakilkan

Bersifat terus-menerus Bersifat sementara

Kewenangan dapat dilaksanakan atas prakarsa sendiri

Kewenangan baru dapat dilaksanakan sepanjang pelimpahan tersebut masih ada

Sumber: Diolah oleh penulis dari Maria Farida Indrati, Ilmu Perundang-undangan: Jenis, Fungsi, dan Materi Muatan, (Yogyakarta: Kanisius, 2007), hal. 55-56.

Dari pengertian di atas, bagaimanakah dasar pembentukan Peraturan BPK? Untuk menjawab pertanyaan tersebut, maka tidak terlepas dari pembahasan mengenai keberadaan Peraturan BPK yang sebelumnya telah dijelaskan.

Pertama, dilihat dari sumber kewenangan penentuan Peraturan BPK. Undang-Undang

Dasar Negara Republik Indonesia Tahun 1945 tidak menyebutkan perihal Peraturan BPK, namun hanya menyebutkan bahwa “Ketentuan lebih lanjut mengenai Badan Pemeriksa Keuangan diatur dengan undang-undang”. Hal tersebut merupakan amanat UUD untuk membuat undang yang berkaitan dengan BPK kepada lembaga pembentuk undang-undang, dalam hal ini yang memiliki atribusian untuk membentuk undang-undang adalah DPR bersama dengan Presiden berdasarkan Pasal 20 ayat (1) jo. Pasal 20 ayat (2) jo. Pasal 5 ayat (1). Berdasarkan perintah tersebut, maka keluar berbagai undang-undang yang berkaitan dengan Badan Pemeriksa Keuangan yang salah satunya adalah Undang-Undang Nomor 15

Tahun 2006 tentang Badan Pemeriksa Keuangan40. Dalam undang-undang ini, disebutkan mengenai definisi Peraturan BPK dan bahwa Peraturan BPK akan digunakan untuk mengatur lebih lanjut mengenai hal-hal tertentu sebagaimana dijelaskan sebelumnya.

Kedua, jika dilihat dari rumusannya, undang-undang tidak memberikan kewenangan

pembentukan peraturan, tetapi mewakilkan kewenangan tersebut sebatas menyangkut mengenai tata cara pelaksanaan tugas BPK; tata cara pelaksanaan wewenang BPK; tata cara pemilihan anggota BPK; tata cara pemilihan ketua dan wakil ketua serta pembagian tugas dan wewenang Ketua, Wakil Ketua dan Anggota BPK; dan keanggotaan, tugas, wewenang, dan tata cara persidangan Majelis Kehormatan Kode Etik BPK diatur dengan Peraturan BPK.41

Ketiga, kewenangan pembentukan Peraturan BPK bersifat sementara. Artinya jika UU

BPK dicabut maka BPK tidak bisa membuat Peraturan BPK. Berbeda halnya dengan kewenangan DPR yang setiap saat bisa mengusulkan rancangan undang-undang dan membahasnya bersama dengan Presiden.

Keempat, BPK tidak bisa membentuk Peraturan BPK atas prakarsa sendiri. BPK

hanya bisa membentuk Peraturan BPK selama perintah untuk mengatur dalam UU BPK masih ada.

Berdasarkan uraian di atas, maka dapat disimpulkan bahwa dasar pembentukan Peraturan BPK berasal dari delegasian kewenangan yang diberikan oleh peraturan perundang-undangan yang lebih tinggi (dalam hal ini UU BPK) kepada peraturan perundang-perundang-undangan yang lebih rendah (Peraturan BPK). Namun dapatkah kewenangan pembentukan peraturan diberikan kepada BPK? Bukankah kewenangan pembentukan peraturan hanya dapat didelegasikan kepada lembaga eksekutif saja?

Dalam perkuliahan Hukum Administrasi Negara, memang benar bahwa kewenangan pengaturan didelegasikan kepada pemerintah, berkaitan dengan fungsi pemerintahan yang di dalamnya terkandung juga fungsi pengaturan sebagaimana dijelaskan pada Bab II. Namun ada pengertian pemerintahan dalam arti luas yang dikemukakan oleh Jimly dalam bukunya yang meliputi kegiatan eksekutif, legislatif dan yudikatif.42 Dalam Bahasa Inggris, pengertian

40 Undang-Undang lain yang berkaitan dengan Badan Pemeriksa Keuangan antara lain:

• UU No.17 Tahun 2003 Tentang keuangan Negara • UU No.1 Tahun 2004 Tentang Perbendaharaan Negara

• UU No. 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

41 Lihat Undang-Undang Noor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan, Pasal 6 (6), Pasal

12, Pasal 15 ayat (5), dan Pasal 30 ayat (3).

42 Jimly Asshiddiqie (d), Perkembangan dan Konsolidasi Lembaga Negara Pasca Reformasi, (Jakarta:

Government sendiri juga memiliki lingkup yang berbeda. Di Inggris, istilah Government

hanya berkaitan dengan kekuasaan eksekutif dari suatu negara, yang meliputi kepala pemerintah dan kabinet serta seluruh pelaksana di bawahnya. Sementara di Amerika Serikat, pengertian Government mencakup kekuasaan eksekutif, legislatif dan yudikatif.43

Berkaitan dengan pembentukan peraturan perundang-undangan, Jimly Asshiddiqie mengelompokkan peraturan perundang-undangan ke dalam produk legislasi dan produk regulasi, sehingga muncul istilah legislative act dan executive act atau regulative act. Perbedaan antara legislasi dan regulasi adalah bahwa kegiatan legislasi dilakukan oleh lembaga perwakilan rakyat atau setidak-tidaknya melibatkan peran lembaga perwakilan rakyat yang dipilih melalui pemilihan umum. Sedangkan regulasi merupakan pengaturan oleh lembaga eksekutif yang menjalankan produk legislasi dan mendapatkan delegasi kewenangan untuk mengatur itu dari produk legislasi yang bersangkutan.44

Dengan kata lain, legislative act adalah peraturan perundang-undangan yang dibuat oleh lembaga legislatif, sedangkan executive act atau regulative act adalah peraturan perundang-undangan yang dibuat oleh lembaga eksekutif yang dasar pembentukannya biasanya berasal dari delegasi kewenangan dari legislative act. Lembaga eksekutif yang mengeluarkan produk regulasi tersebut tidak terbatas pada lembaga eksekutif dalam lingkup pemerintah saja, karena Jimly mendefinisikan executive act dalam arti sempit dan dalam arti luas.

Executive act dalam arti sempit adalah peraturan-peraturan yang ditetapkan oleh

lembaga-lembaga eksekutif dalam rangka melaksanakan undang-undang. Sedangkan dalam arti luas, semua lembaga negara yang menetapkan sesuatu dalam rangka menjalankan ketentuan undang apabila menetapkan suasuatu peraturan sebagai pelaksana undang-undang yang bersangkutan, maka peraturan tersebut dapat pula disebut executive act. Sebagai

executive act, bentuk peraturan yang dimaksud tidak disebut sebagai produk legislatif

melainkan disebut sebagai produk regulatif atau regulasi, bukan legislasi.45

Dari uraian di atas, maka dapat disimpulkan bahwa Badan Pemeriksa Keuangan memiliki kewenangan pengaturan dari pengertian eksekutif dalam arti luas. Kewenangan regulasi yang dimiliki BPK berasal dari kewenangan delegasian, yaitu dari Undang-Undang Nomor 15 Tahun 2006 sebagaimana dijelaskan sebelumnya.

43 Safri Nugraha, dkk, op.cit., hal. 4.

44 Jimly Asshiddiqie (c), op.cit., hal. 27-28.

3.3. Kedudukan Peraturan BPK sebagai Peraturan Perundang-undangan

Kedudukan Peraturan BPK sebagai peraturan perundang-undangan diakui oleh Undang-Undang Nomor 12 tahun 2011 tentang Pembentukan Peraturan Perundang-undangan. Pasal 8 ayat (1) menyebutkan:

Jenis Peraturan Perundang-undangan selain sebagaimana dimaksud dalam Pasal 7 ayat (1) mencakup peraturan yang ditetapkan oleh Majelis Permusyawaratan Rakyat, Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, Mahkamah Agung, Mahkamah Konstitusi, Badan Pemeriksa Keuangan, Komisi Yudisial, Bank Indonesia, Menteri, badan, lembaga, atau komisi yang setingkat yang dibentuk dengan Undang-Undang atau Pemerintah atas perintah Undang-Undang, Dewan Perwakilan Rakyat Daerah Provinsi, Gubernur, Dewan Perwakilan Rakyat Daerah Kabupaten/Kota, Bupati/Walikota, Kepala Desa atau yang setingkat.46

Jika dilihat, rumusan tersebut tidak menyebutkan jenis peraturan perundang-undangan secara tegas, hanya menyebutkan peraturan yang dikeluarkan oleh berbagai lembaga. Dengan demikian peraturan yang dikeluarkan oleh Badan Pemeriksa Keuangan tidak terbatas pada Peraturan Badan Pemeriksa Keuangan saja, tetapi juga peraturan lain yang dikeluarkan oleh Badan Pemeriksa Keuangan. Namun sepanjang pencarian penulis, Badan Pemeriksa Keuangan tidak pernah mengeluarkan peraturan yang mengikat secara umum selain dalam bentuk Peraturan BPK.

Untuk mengetahui kedudukan Peraturan BPK sebagai Peraturan Perundang-undangan, pertama harus dicari terlebih dahulu apakah Peraturan BPK dapat dikategorikan sebagai peraturan perundang-undangan.

Berdasarkan teori hierarki norma oleh Hans Nawiasky, yang didasarkan pada pemikiran Hans Kelsen bahwa Suta norma hukum di negara mana pun selalu berlapis-lapis dan berjenjang-jenjang. Norma yang di bawah berlaku, bersumber dan berdasar pada norma yang lebih tinggi, norma yang lebih tinggi berlaku, bersumber dan berdasar pada norma yang lebih tinggi lagi, sampai pada suatu norma yang tertinggi yang disebut norma dasar.47

Hans Nawiasky juga berpendapat bahwa selain norma itu berlapis dan berjenjang, norma-norma hukum tersebut juga berkelompok ke dalam empat kelompok besar:

Kelompok I : Staatsfundamentalnorm (Norma Fundamental Negara)

Kelompok II : Staatsgrundgesetz (Aturan Dasar Negara/Aturan Pokok Negara) Kelompok III : Formell Gesetz (Undang-Undang ‘formal’)

46 Indonesia (b), Undang-Undang Tentang Pembentukan Peraturan Peundang-Undangan, UU No. 10

Tahun 2004, LN No. 53 Tahun 2004, TLN No. 4389, Penjelasan Pasal 7 ayat (4).

Kelompok IV : Verordnung & Autonome Satzung (Aturan Pelaksana & Aturan Otonom)48

Apabila Pancasila yang terdapat dalam pokok-pokok pikiran yang terkandung dalam Pembukaan UUD 1945 itu merupakan Norma Fundamental Negara (Staatsfundamentalnorm), sedangkan Batang Tubuh UUD 1945, Ketetapan MPR serta Hukum Dasar tidak tertulis yang berupa Konvensi Ketatanegaraan Negara merupakan Aturan Dasar Negara/Aturan Pokok Negara (Staatsgrundgesetz), maka Peraturan Perundang-Undangan Negara Republik Indonesia yang merupakan “formell Gesetz” dan “Verordnung & Autonome Satzung” adalah Undang-Undang dan peraturan perundang-undangan lainnya yang dibentuk oleh lembaga pemerintahan dalam perundang-undangan lainnya yang merupakan peraturan yang bersumber dari kewenangan atribusi dan delegasi dari peraturan perundang-undangan yang lebih tinggi.49

Peraturan BPK, dalam kelompok di atas termasuk ke dalam kelompok keempat, yaitu sebagai peraturan pelaksana karena merupakan ketentuan lebih lanjut untuk melaksanakan Undang-Undang Nomor 15 Tahun 2006. Namun karena BPK bukan merupakan lembaga pemerintahan, maka kedudukan Peraturan BPK sebagai peraturan perundang-undangan dinilai kurang tepat jika dilihat dari penjelasan tersebut karena peraturan pelaksana yang dimaksud adalah peraturan yang dibuat oleh lembaga dalam ranah eksekutif.

Sebenarnya ada dua pendapat mengenai peraturan perundang-undangan ini. Pertama, pendapat Hamid Attamimi dan Maria Farida yang menyatakan bahwa peraturan perundang-undangan yang termasuk dalam aturan pelaksana hanya peraturan yang dikeluarkan oleh lembaga pemerintahan. Pendapat ini dipengaruhi oleh teori pemerintahan dalam arti luas yang mana di dalamnya termasuk kekuasaan untuk mengatur sebagaimana diuraikan pada BAB II.

Kedua, pendapat Jimly Asshiddiqe yang menyatakan bahwa peraturan pelaksana tidak

hanya terbatas pada peraturan yang dikeluarkan oleh lembaga pemerintahan, tetapi juga lembaga lain sepanjang lembaga tersebut adalah lembaga yang melaksanakan undang-undang yang memerintahkannya. Jimly menyebut peraturan pelaksana tersebut dengan istilah

executive act yang memiliki dua arti. Dalam arti sempit adalah peraturan yang dikeluarkan

oleh pemerintah, sedangkan dalam arti luas adalah peraturan yang dikeluarkan oleh setiap lembaga pelaksana undang-undang.

Pendapat Jimly inilah yang lebih diterima sehingga kemudian diimplementasikan dalam Undang-Undang Nomor 10 Tahun 2004 yang diganti dengan Undang-Undang Nomor

48 Ibid., hal. 55.

12 Tahun 2011 tentang Pembentukan Peraturan Perundang-undangan. Dengan demikian, Peraturan BPK dapat dimasukkan ke dalam peraturan perundang-undangan.

Setelah jelas kedudukan Peraturan BPK sebagai peraturan perundang-undangan, kemudian dimanakah posisi Peraturan BPK diantara peraturan perundang-undangan lainnya? Hal ini sangat tidak jelas, karena dalam hierarki peraturan perundang-undangan menurut Undang-Undang nomor 12 Tahun 2011 tidak disebutkan kedudukan Peraturan BPK dan petuturan perundang-undangan lainnya. Sehingga bisa menimbulkan ketidakpastian perihal peraturan mana yang harus digunakan jika ada pengaturan mengenai hal yang sama.

Posisi Peraturan BPK dalam hierarki norma adalah berada pada kelompok keempat, sedangkan posisi dalam hierarki peraturan perundang-undangan adalah berada di bawah undang-undang. Namun karena ketidakjelasan posisinya dengan peraturan perundang-undangan yang lain, maka untuk menentukan peraturan mana yang harus digunakan ketika ada pengaturan yang sama adalah dengan melihat dasar kewenangan pembentukannya, apakah dibentuk berdasarkan perintah undang-undang atau perintah dari peraturan perundang-undangan di bawah undang-undang. Peraturan yang dibentuk berdasarkan delegasian dari Undang-Undang tentu lebih tinggi kedudukanya dibandingkan dengan peraturan yang dibentuk berdasarkan delegasian Peraturan Pemerintah. Misalnya, Peraturan BPK dibentuk berdasarkan perintah Undang-Undang Nomor 15 Tahun 2006 kedudukannya lebih tinggi daripada Peraturan Menteri yang dibentuk berdasarkan Peraturan Pemerintah.

Selain itu dapat juga dilihat dari materi muatan peraturan yang bersangkutan. Dalam praktek, Undang-Undang dapat mendelegasikan kewenangan pengaturan langsung kepada Menteri, sehingga kedudukan Peraturan BPK dengan peraturan Menteri adalah sama-sama di bawah Undang-Undang, atau antara Peraturan BPK dengan Peraturan BI yang mana kedua peraturan tersebut sama-sama berasal dari delegasian Undang-Undang. Dengan demikian tidak bisa menggunakan cara seperti disebut sebelumnya. Maka muncul cara kedua yaitu melihat materi muatan peraturan tersebut. Sepanjang materi yang bertentangan berisi tentang materi muatan Peraturan BPK,50 maka pengaturan yang diberikan oleh Peraturan Menteri dapat diabaikan.

Dalam hal ternyata kedua Undang-Undang yang mendelegasikan kewenangan pengaturan tersebut memberikan materi muatan yang sama, maka hal tersebut menjadi ranah

50 Materi muatan Peraturan BPK berdasarkan UU Nomor 15 Tahun 2006 adalah: Pengaturan mengenai

tata cara pelaksanaan tugas BPK; Pengaturan mengenai tata cara pelaksanaan wewenang BPK; Pengaturan mengenai tata cara pemilihan Ketua dan Wakil Ketua serta pembagian tugas dan wewenang Ketua, Wakil Ketua, dan Anggota BPK Pengaturan mengenai keanggotaan, tugas, wewenang, dan tata cara persidangan Majelis Kehormatan Kode Etik BPK.

Mahkamah Konstitusi untuk menafsirkan Undang-Undang sesuai dengan Undang-Undang Dasar 1945. Dengan kedua cara tersebut, maka adat ditentukan peraturan mana yang digunakan dan peraturan mana yang dapat diabaikan.

4. Kesimpulan

Badan Pemeriksa Keuangan dalam menjalankan tugasnya dapat membentuk Peraturan BPK. Dalam Hukum Administrasi Negara, kewenangan pengaturan hanya dapat didelegasikan kepada pemerintah berkaitan dengan fungsi pemerintah yang didalamnya terkandung fungsi pengaturan. Namun ada pendapat lain yang mengatakan bahwa delegasi kewenangan untuk mengatur bisa diberikan tidak terbatas pada pemerintah saja, tetapi pada lembaga pelaksana secara luas. Pendapat inilah yang akhirnya lebih diterima dan diterapkan dalam Undang Nomor 10 Tahun 2004 yang kemudian diganti dengan Undang-Undang Nomor 12 Tahun 2011 yang mengakui keberadaan Peraturan BPK sebagai peraturan perundang-undangan. Kewenangan pengaturan tersebut diperoleh dari Undang-Undang Nomor 15 Tahun 2006 yang mendelegasikan untuk mengatur lebih lanjut mengenai tata cara pelaksanaan tugas BPK; tata cara pelaksanaan wewenang BPK; tata cara pemilihan anggota BPK; tata cara pemilihan ketua dan wakil ketua serta pembagian tugas dan wewenang Ketua, Wakil Ketua dan Anggota BPK; dan keanggotaan, tugas, wewenang, dan tata cara persidangan Majelis Kehormatan Kode Etik BPK.

Kedudukan Peraturan BPK sebagai peraturan perundang-undangan diakui keberadaannya berdasarkan delegasian kewenangan dari Undang-Undang Nomor 15 Tahun 2006. Kedudukan tersebut dalam hierarki tidak jelas jenjangnya antara peraturan BPK dengan peraturan perundang-undangan yang lain yang berada di bawah undang-undang karena tidak disebutkan dalam hierarki peraturan perundang-undangan dalam Undang-Undang Nomor 12 Tahun 2011. Jika dilihat dari sumber kewenangan pembentukannya, maka kedudukan Peraturan BPK adalah di bawah Undang-Undang, tetapi tidak bisa disejajarkan dengan Peraturan Pemerintah karena tidak disebutkan dengan jelas.

Dalam hal terjadi pengaturan yang sama dan bertentangan maka diperlukan beberapa cara untuk menentukan peraturan mana yang harus digunakan. Pertama, dilihat dari sumber kewenangan pembentukannya. Peraturan yang bersumber dari delegasian Undang-Undang tentu lebih tinggi dari peraturan yang bersumber dari delegasian Peraturan Pemerintah. Kedua, dilihat dari materi muatan peraturan yang bersangkutan.

5. Saran

Pertama, Peraturan BPK adalah peraturan perundang-undangan yang dibentuk

berdasarkan delegasian dari Undang-Undang Nomor 15 Tahun 2006. Pada prinsipnya semua bentuk pengaturan yang berasal dari kewenangan mengatur yang diberikan oleh undang-undang memang seharusnya tunduk pada pengawasan oleh pembentuk undang-undang-undang-undang. Untuk itu perlu diatur bentuk pengawasan oleh DPR terhadap BPK sebatas dalam hal pembentukan Peraturan BPK agar tidak terjadi kesewenang-wenangan dalam membentuk Peraturan BPK. Pengawasan oleh DPR tersebut harus dibatasi sebatas pembentukan Peraturan BPK saja, dan tidak boleh melakukan pengawasan terhadap BPK dalam menjalankan fungsinya sebagai lembaga inspektif.

Kedua, perlu diatur secara lebih jelas mengenai kedudukan Peraturan BPK karena jika

ada peraturan yang sejenis dan bertentangan, misalnya antara Peraturan BPK dengan Peraturan Menteri Keuangan atau Peraturan Bank Indonesia, maka akan menjadi polemik tentang peraturan mana yang harus digunakan.

Daftar Pustaka Buku

Asshiddiqie, Jimly. Hukum Acara Pengujian Undang-Undang. Jakarta: Konstitusi Pers, 2006.

_______. Pengantar Hukum Tata Usaha Negara Jilid I. Jakarta: Sekretariat Jenderal Mahkamah Konstitusi, 2006.

_______. Perihal Undang-Undang. Jakarta: PT Raja Grafindo Persada, 2010.

_______. Perkembangan dan Konsolidasi Lembaga Negara Pasca Reformasi. Jakarta: Sekretariat Jenderal dan Kepaniteraan Mahkamah Konstitusi RI, 2006.

Badan Pemeriksa Keuangan. 25 Tahun Badan Pemeriksa Keuangan Republik Indonesia. Jakarta: Sekretariat Utama Badan Pemeriksa Keuangan, 1972.

Budiardjo, Miriam. Dasar-Dasar Ilmu Politik. Jakarta: Gramedia Pustaka Utama, 1998.

Hadjon, Philipus M. Pengantar Hukum Administrasi Indonesia, Yogyakarta: Gadjah Mada University Press, 1999.

Indrati, Maria Farida. Ilmu Perundang-Undangan 1: Jenis, Fungsi, dan Materi Muatan. Yogyakarta: Kanisius, 2007.

Kantaprawira, Rusadi. Hukum dan Kekuasaan. Yogyakarta: Universitas Islam Indonesia, 1998. Nugraha, Safri., dkk. Hukum Administrasi Negara. Jakarta: Badan Penerbit Fakultas Hukum

Universitas Indonesia, 2005.

Ridwan HR. Hukum Administrasi Negara. Jakarta: PT RajaGrafindo Persada, 2007. Soekanto, Soerjono. Pokok-pokok Sosiologi Hukum. Jakarta: Raja Grafindo Persada, 2003.

Tim Penyusun Naskah Komprehensif Proses dan Hasil Perubahan UUD 1945. Naskah Komprehensif

Perubahan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945: Latar Belakang, Proses, dan Hasil Pembahasan, 1992-2002 – Buku VII: Keuangan, Perekonomian Nasional, dan Kesejahteraan Nasional. Jakarta: Sekretariat Jenderal dan Kepaniteraan Mahkamah

Konstitusi, 2010.

Disertasi

Attamimi, A. Hamid S. Peranan Keputusan Presiden Republik Indonesia dalam Penyelenggaraan

Pemerintahan Negara (Suatu studi analisis mengenai Keputusan Presiden yang berfungsi pengaturan dalam kurun waktu PELITA I – PELITA IV), Disertasi Doktor Universitas

Indonesia, Jakarta, 1990.

Indroharto, “Asas-Asas Umum Pemerintahan yang Baik” dalam Paulus Efendie Lotulung. Himpunan

Makalah Asas-Asas Umum Pemerintahan yang Baik. Bandung: Citra Aditya Bakti, 1994.

Syafrudin, Ateng. “Menuju Penyelenggaraan Pemerintahan Negara yang Bersih dan Bertanggung Jawab” dalam Jurnal Pro Justisia Edisi IV. Bandung: Universitas Parahyangan, 2000.

Internet

Pusat Bahasa Departemen Pendidikan Nasional Republik Indonesia, KBBI Daring, <http://badanbahasa.kemdiknas.go.id/kbbi/>

Peraturan Perundang-Undangan

_______. Undang-Undang Tentang Pembentukan Peraturan Perundang-Undangan, UU No. 10 Tahun 2004, LN No. 53 Tahun 2004, TLN No. 4389.

_______. Undang-Undang Tentang Badan Pemeriksa Keuangan, UU No. 15 Tahun 2006, LN No. 85 Tahun 2006, TLN No. 4654.

_______. Undang-Undang Tentang Pembentukan Peraturan Perundang-Undangan, UU No. 12 Tahun 2011, LN No. 82 Tahun 2011, TLN No. 5234.