(STUDI KASUS PADA SATUAN KERJA PEMERINTAH

PUSAT DI JAWA BARAT)

Disusun oleh:

Nama Peneliti/Pengkaji I : Puji Agus

NIP

: 197508231999031002

Pangkat/Golongan

: Penata / IIIc

Jabatan

: Widyaiswara Muda

Nama Peneliti/Pengkaji II : Riyanto

NIP

: 197510011996021001

Pangkat/Golongan

: Penata / IIIc

Jabatan

: Widyaiswara Madya

BADAN PENDIDIKAN DAN PELATIHAN KEUANGAN

JAKARTA

SURAT PERNYATAAN

Kami yang bertanda tangan dibawah ini :1 Nama : Adang Karyana Syahbana, SSt

NIP : NIP 19570811 198109 1 001

Pangkat/gol. Widyaswara Madya/ IV a Unit Organisasi : Pusdiklat Bea dan Cukai,

Badan Pendidikan dan Pelatihan Keuangan

2 Nama : Purjono, Mcom

NIP : NIP 19610704 198202 1001

Pangkat/gol. Widyaswara Madya/IVa Unit Organisasi : Pusdiklat Bea dan Cukai,

Badan Pendidikan dan Pelatihan Keuangan menyatakan bahwa Kajian Akademis yang berjudul:

PERANAN DITJEN BEA CUKAI

SEBAGAI COMMUNITY PROTECTOR

DALAM IMPORTASI PRECURSOR

merupakan hasil kajian akademis asli yang kami susun berdua dan bukan jiplakan atau plagiat. Demikian surat pernyataan ini kami buat dengan sesungguhnya untuk dapat dipergunakan sebagai mestinya.

Jakarta, Desember 2011 Penulis

Purjono, MCom Adang Karyana Syahbana, SSt NIP 19610704 198202 1001 NIP 19570811 198109 1 001

Pengaruh Implementasi Penganggaran Terpadu, Penganggaran

Berbasis Kinerja, dan Kerangka Pengeluaran Jangka Menengah

terhadap Kinerja

Abstrak

Kajian ini bertujuan untuk menguji hubungan antara Penganggaran Terpadu, Penganggaran Berbasis Kinerja dan Kerangka Pengeluaran Jangka Menengah dan terhadap Kinerja pada Satuan Kerja Pemerintah Pusat di Wilayah Jawa Barat.

Kajian ini menggunakan metode penelitian analisis deskriptif dan analisis inferensial dengan regresi berganda. Populasi penelitian adalah seluruh Satuan Kerja Pemerintah Pusat di Wilayah Jawa Barat, sampel diambil secara wilayah agar mempunyai keterwakilan antar wilayah. Seluruh sampel satuan kerja pemerintah pusat diberikan kuesioner dan diteliti sebagai data penelitian.

Keberpengaruhan diuji dengan menggunakan regresi linier berganda, sehingga dapat dijelaskan pengaruh dari variabel bebas terhadap variabel tidak bebas. Hasil penelitian menunjukkan bahwa Penganggaran Terpadu (X1) dan Penganggaran Berbasis Kinerja (X2) mempunyai pengaruh nyata terhadap Kinerja (Y) sedangkan Kerangka Pengeluaran Jangka Menengah (X3) tidak mempunyai pengaruh nyata terhadap Kinerja (Y).

Hasil penelitian ini menunjukkan bahwa untuk mengoptimalkan Kinerja maka dapat melalui peningkatan implementasi Penganggaran Terpadu, Penganggaran Berbasis Kinerja dan Kerangka Pengeluaran Jangka Menengah pada Satuan Kerja Pemerintah Pusat.

Kata Kunci : Penganggaran Terpadu, Penganggaran Berbasis Kinerja, Kerangka Pengeluaran Jangka Menengah, Kinerja, Satuan Kerja.

This study is subjected to examine the association of Unified Budget, Performance Based Budgeting, and Medium Term Expenditure Framework on Performance at Goverment Working Unit in West Java.

This study use an analytical descriptive research method and inferential research method. The populatioan of this study is all Goverment Working Units in West Java, sample are taken for representativenees. All sample units are investigated as a data research.

The impact has been tested using the multiple regression analysis, therefore the direct influence of independent variable on dependent variable can be explained. The result of study shows that the Unified Budget (X1), and Performance Based Budgeting (X2) have a sufficient and strong influence on Performance (Y). Medium Term Expenditure Framework (X3) has not a sufficient and strong influence on Performance (Y).

This study shows that the enhance implementation of Unified Budget, Performance Based Budgeting and Medium Term Expenditure Framework will optimalize Performance in Goverment Working Units in West Java.

Key words : Unified budget, Performance based budgeting, Medium term expenditure framework, Performance, Goverment Working Unit.

Pengaruh Implementasi Penganggaran Terpadu, Penganggaran Berbasis Kinerja dan Kerangka Pengeluaran Jangka Menengah terhadap Kinerja. Kajian akademis ini bertujuan untuk mengembangkan ilmu dan pengetahuan di bidang keuangan negara.

Selama penelitian dan penyusunan laporan penelitian dalam kajian akademis ini, penulis tidak luput dari kendala. Kendala tersebut dapat diatasi penulis berkat adanya bantuan, bimbingan dan dukungan dari berbagai pihak. Oleh karena itu, penulis ingin menyampaikan rasa terimakasih yang sebesar-besarnya kepada:

1. Bapak Kamil Sjoeib, Kepala Badan Pendidikan dan Pelatihan Keuangan yang telah memberikan arahan kepada tim kajian akademis.

2. Bapak Dodi Iskandar, Sekretaris Badan Pendidikan dan Pelatihan Keuangan yang telah memberikan arahan kepada tim kajian akademis. 3. Bapak Seto Utarko, Kepala Kanwil XII Bandung Direktorat Jenderal

Perbendaharaan yang telah memberikan arahan kepada tim kajian akademis.

4. Kepala KPPN Bandung I, Kepala KPPN Bogor, Kepala KPPN Sumedang, dan Kepala KPPN Purwakarta yang telah mengizinkan tim untuk melakukan penelitian pada satuan kerja binaan KPPN.

5. Kepada semua pihak yang telah membantu proses kajian akademis ini.

Penulis

ABSTRAK... iii ABSTRACT ... iv KATA PENGANTAR... v DAFTAR ISI... vi DAFTAR TABEL... ix DAFTAR GAMBAR... x DAFTAR LAMPIRAN... xi BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Perumusan Masalah ... 4

C. Maksud dan Tujuan Penelitian... 7

D. Sasaran... 8 E. Ruang Lingkup ... 9 F. Keluaran (output) ... 9 G. Pelaksanaan Penelitian ... 9 H. Waktu Penelitian ... 10 I. Sistematika Penulisan... 10

BAB II LANDASAN TEORI A. Tinjauan Pustaka ... 11

1. Anggaran Sektor Publik... 11

2. Proses Penyusunan Anggaran Sektor Publik ... 12

3. Anggaran Sebagai Fungsi Alokasi ... 12

4. Jenis Anggaran Sektor Publik ... 13

5. Pendekatan Penyusunan Anggaran... 14

6. Proses Penyusunan Anggaran Sektor Publik ... 16

7. Anggaran Sebagai Fungsi Alokasi ... 17

8. Efisiensi Alokasi (Allocation Efficiency) ... 18

9. Anggaran Terpadu ... 20

10. Penganggaran Berbasis Kinerja (Performance Based Budgeting)... 24

11. Kerangka Pengeluaran Jangka Menengah (KPJM) / Medium Term Expenditure Framework (MTEF) ... 29

12. Kinerja (Performance)... 35

13. Hubungan Penganggaran Terpadu (Unified Budget), Penganggaran Berbasis Kinerja (Performance Based Budgeting) dan Kerangka Pengeluaran Jangka Menengah (KPJM) / Medium Term Expenditure Framework (MTEF) dengan Kinerja (Performance)... 39

B. Penelitian Sebelumnya ... 40

1. Medium Term Expenditure Frameworks: From Concept to Practice : Preliminary lessons from Africa ... 40

2. The Management of Public Expenditures and Its Implications for service delivery ... 41 3. Pengaruh Penganggaran Berbasis Kinerja dan Efektivitas

4. Pengaruh Implementasi Kerangka Pengeluaran Jangka Menengah, Penganggaran Terpadu Dan Penganggaran Kinerja Terhadap Implementasi Anggaran Dan Prinsip-Prinsip Tata Kelola Pemerintah Daerah Yang Baik Serta Implikasinya Terhadap Kinerja Keuangan Pemerintah Daerah Provinsi

Jawa Tengah ... 42

5. Pengaruh Penerapan Anggaran Berbasis Kinerja Terhadap Kinerja Satuan Kerja Perangkat Daerah di Pemerintah Kabupaten Mandailing Natala... 43

6. Pengaruh Penerapan Anggaran Berbasis Kinerja Terhadap Kinerja Satuan Kerja Perangkat Daerah di Pemerintah Kota Tebing Tinggi ... 43

7. Pengaruh Penerapan Anggaran Berbasis Kinerja dan Sistem Informasi Pengelolaan Keuangan Daerah terhadap Kinerja Satuan Kerja Perangkat Daerah di Pemerintah Kabupaten Simalungun... 44

8. Pengaruh Penganggaran Berbasis Kinerja dan Kerangka Pengeluaran Jangka Menengah terhadap Efisiensi Operasional ... 45

C. Kerangka Pemikiran ... 46

D. Hipotesis ... 48

BAB III METODE KAJIAN AKADEMIS A. Objek Penelitian... 49

B. Metode Penelitian ... 50

1. Desain Penelitian ... 50

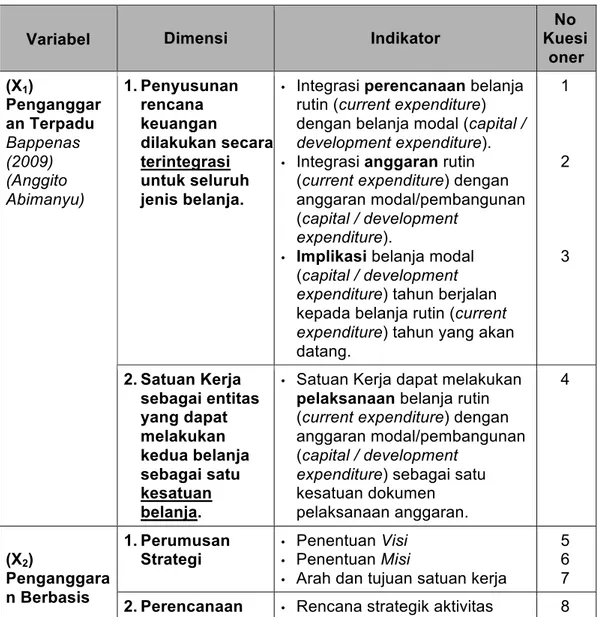

2. Operasionalisasi Variabel Penelitian... 50

3. Populasi dan Teknik Sampel... 54

C. Teknik Pengumpulan Data ... 57

1. Kuesioner ... 58

2. Teknik dokumentasi ... 58

D. Metode Pengujian Data ... 58

1. Uji Validitas ... 59

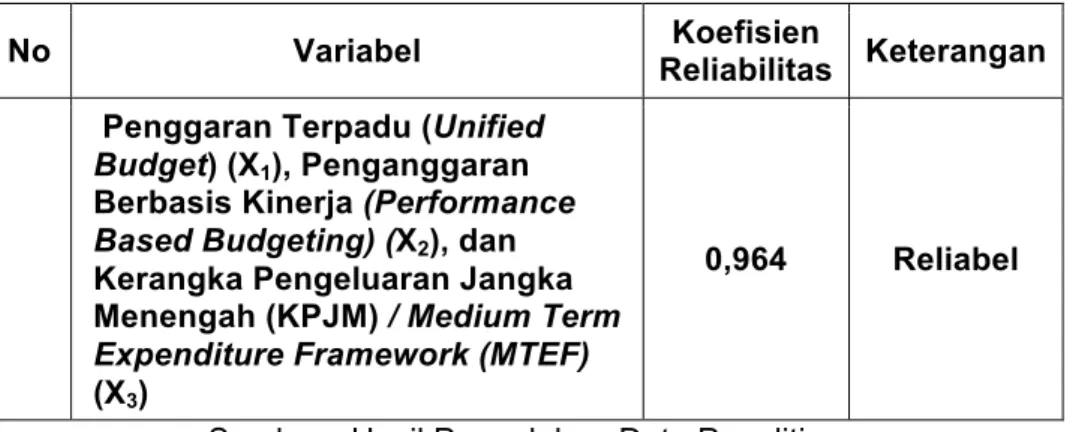

2. Uji Reliabilitas... 61

3. Metode Pengujian / Analisis Data ... 62

E. Analisis Deskriptif ... 62

F. Pengujian Hipotesis ... 63

1. Kriteria Ekonometrika... 63

2. Kriteria Statistik ... 69

BAB IV ANALISIS DAN PEMBAHASAN A. Analisis Data... 72

1. Hasil Uji Validitas ... 72

2. Hasil Uji Reliabilitas... 75

3. Analisis Deskriptif... 76

4. Analisis Inferensial ... 88

B. Pembahasan... 100

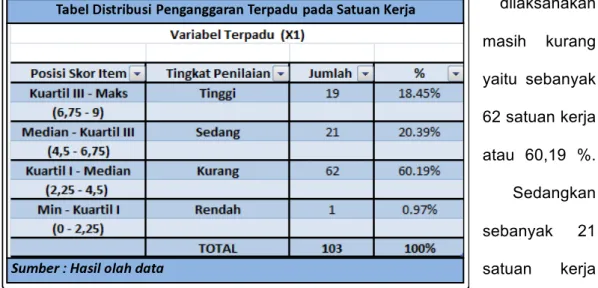

1. Pembahasan Analisis Deskriptif... 100

2. Pembahasan Analisis Inferensial ... 103

BAB V PENUTUP A. Simpulan... 106

Tabel 3.3 Sampel Jumlah satuan kerja pada KPPN wilayah Jawa Barat... 57 Tabel 3.4 Kriteria Standar Validitas & Reliabilitas Instrumen Penelitian... 62 Tabel 5.1 Hasil Perhitungan Validitas Variabel Penganggaran Terpadu,

Penganggaran Berbasis Kinerja dan Kerangka Pengeluaran

Jangka Menengah ... 73 Tabel 5.2 Hasil Pengujian Reliabilitas ... 75

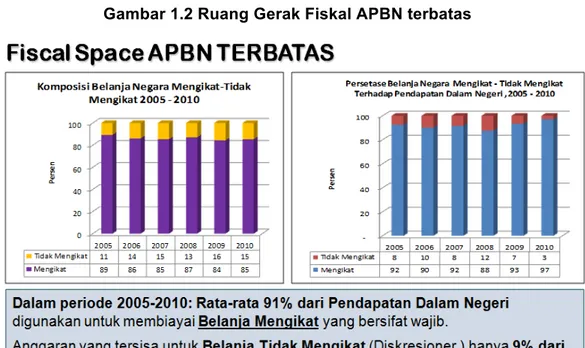

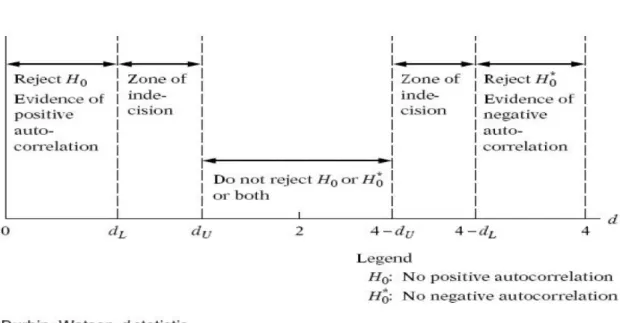

Gambar 1.2 Ruang Gerak Fiskal APBN terbatas... 3 Gambar 2 Kerangka Pemikiran ... 47 Gambar 3 Autokorelasi Durbin Watson... 69

Lampiran 3. Data Variabel X3 Kerangka Pengeluaran Jangka Menengah.... 118

Lampiran 4. Data Variabel Y Kinerja... 120

Lampiran 5. Output spss Validitas & Reliabilitas X1 Penganggaran Terpadu, X2 Penganggaran Berbasis Kinerja, dan X3 Kerangka Pengeluaran Jangka Menengah ... 122

Lampiran 6. Output spss Uji Normalitas... 125

Lampiran 7. Output spss Uji Linearitas ... 128

Lampiran 8. Output spss Uji Autokorelasi ... 132

Lampiran 9. Output spss Multikolinearitas ... 134

Lampiran 10. Output spss Heterokedastisitas ... 136

Lampiran 11 Output spss Regresi Berganda ... 140

Lampiran 12 Kuesioner Penelitian ... 143

A. Latar Belakang

Dewasa ini bangsa Indonesia telah mengalami transformasi dibidang tata laksana keuangan publik. Kebijakan penting yang diambil untuk melakukan alokasi ulang terhadap berbagai sumber daya, mengurangi beban utang, dan meningkatkan pendapatan negara mengimplikasikan bahwa kini Indonesia memiliki sumber daya yang cukup besar untuk dimanfaatkan. Kebijakan desentralisasi yang dimulai sejak 2001 juga memberikan implikasi bahwa tambahan sumber daya yang diperoleh tersebut tidak akan digunakan oleh pemerintah pusat saja, melainkan oleh pemerintah daerah.

Menurut Bank Dunia dalam kajian pengeluaran publik indonesia terdapat tiga momen penting yang perlu diperhatikan dalam transformasi yang luar biasa pada pengelolaan dan pengalokasian berbagai sumber daya publik di Indonesia yaitu :

1) 1997-1998 – Masa krisis ekonomi. Ekonomi lesu, pengeluaran publik turun, hutang dan subsidi meningkat, sementara itu pengeluaran pembangunan menurun tajam.

2) 2001 – Desentralisasi. Sepertiga pengeluaran pemerintah pusat dialihkan ke daerah.

3) 2006 – Dana sebesar US$15 milyar untuk dialokasikan kembali. Pengurangan subdisi bahan bakar minyak (BBM) memberikan peluang untuk dialokasikan kembali. Jumlah hutang menurun sampai di bawah 40 persen dari PDB, pengeluaran agregat meningkat sampai dengan 20

persen, dan transfer dana ke pemerintah daerah meningkat menjadi sebesar 32 persen.

Sumber daya yang meningkat berdasarkan tiga momen diatas harus dapat dimanfaatkan dengan baik, namun dengan berjalannya waktu ternyata sumberdaya tersebut telah terfokus menjadi belanja yang mengikat. Terlebih lagi dari sisa belanja negara yang dapat diolah kembali atau dapat kita sebut sebagai

fiscal Space APBN yang terbatas pemerintah menjadi lebih sulit dalam

mengelola belanja negara tersebut.

Gambar 1.1 Tahun-tahun yang menentukan dalam alokasi pengeluaran publik untuk Indonesia

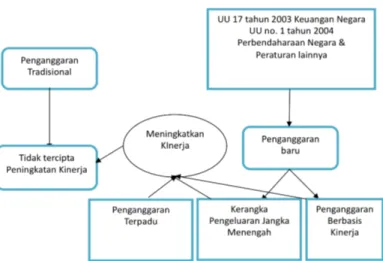

Masalah utama penganggaran selama ini karena penekanan diberikan pada kontrol terhadap input bukan pada pencapaian output dan outcomes. Pendekatan penganggaran ini disebut pendekatan tradisional yaitu pengalokasian menggunakan konsep inkremental dan penyusunan berdasarkan pos belanja bukan berdasarkan kinerja yang akan dicapai sehingga hal tersebut menimbulkan pengalokasian sumber daya yang jumlahnya terbatas tidak efisien (Dedi Nordiawan : 2006).

Pengalokasian sumber daya yang lemah tersebut ternyata kurang efisien sehingga diperlukan pendekatan yang lebih realistis. Undang-undang Nomor 17/2003 tentang Keuangan Negara mengamanatkan tiga hal penting dalam penganggaran, yaitu dengan menggunakan Penganggaran Terpadu (Unified

Budget), Kerangka Pengeluaran Jangka Menengah (KPJM) atau Mediun Term Expenditure Framework (MTEF) dan pendekatan Penganggaran Berbasis

Kinerja (Performance Based Budgeting).

Gambar 1.2 Ruang Gerak Fiskal APBN terbatas

Penjelasan UU nomor 17 tahun 2003 mengemukakan alasan perubahan dari anggaran rutin dan pembangunan ke Anggaran Terpadu dimaksudkan untuk menghindari duplikasi pada pengalokasian anggaran antara anggaran rutin dan anggaran pembangunan sehingga dalam pengalokasian diharapkan lebih efisien dalam alokasi (Mardiasmo:2002).

Konsep MTEF (Medium Term Expenditure Framework) atau Kerangka Pengeluaran Jangka Menengah (KPJM) merupakan pendekatan penganggaran berdasarkan kebijakan, dengan pengambilan keputusan terhadap kebijakan tersebut dilakukan dalam perspektif lebih dari satu tahun anggaran, dengan mempertimbangkan implikasi biaya keputusan yang bersangkutan pada tahun berikutnya yang dituangkan dalam prakiraan maju (forward estimate). Penggunaan pendekatan ini diharapkan dapat meningkatkan efisiensi alokasi anggaran mendistribusikan sumberdaya atas dasar prioritas pemerintah dan efektifitas program, mengalihkan sumberdaya dari prioritas lama ke prioritas baru atau dari yang wilayah tidak produktif ke wilayah lebih produktif sesuai dengan tujuan pemerintah (Bappenas:2009).

Konsep penganggaran berbasis kinerja diharapkan dapat menutupi kekurangan yang terdapat dalam pendekatan tradisional karena dalam pendekatan tradisional tidak ada tolok ukur yang dapat digunakan untuk mengukur kinerja pencapaian tujuan dan sasaran pelayanan publik (Mardiasmo:2002).

B. Perumusan Masalah

Sebelum lahirnya tiga paket perundang-undangan, yaitu UU No 17/2003 tentang Keuangan Negara, UU No 1/2004 tentang Perbendaharaan Negara, dan

UU No 15/2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara terdapat beberapa permasalahan mendasar dalam sistem penganggaran di Indonesia. Beberapa permasalahan yang sangat mendasar dalam sistem penganggaran di Indonesia, yang sering kali dikemukakan oleh berbagai pihak termasuk lembaga internasional adalah (Dedi Nordiawan : 2006) : 1. Tidak jelasnya keterkaitan antara kebijakan, perencanaan, dan penganggaran, karena sering kali kebijakan disusun tanpa mempertimbangkan sumber daya yang tersedia, dan pengalokasian anggaran tidak mencerminkan prioritas yang telah ditetapkan oleh pemerintah.

2. Rendahnya kinerja penyediaan pelayanan masyarakat karena penekanan diberikan pada kontrol terhadap input bukan pada pencapaian output dan outcomes, serta kurang memperhatikan prediktabilitas dan kesinambungan pendanaannya.

3. Kurangnya disiplin fiskal, karena total belanja negara tidak disesuaikan dengan kemampuan penyediaan pembiayaannya, dan perumusan kebijakan fiskal hanya terfokus pada stabilitas ekonomi makro jangka pendek.

Kelemahan-kelemahan yang diungkapkan diatas sejalan dengan pendapat Bank Dunia (public expenditure management handbook : 1998) antara lain mengungkapkan bahwa kelemahan pada alokasi sumber daya adalah lemahnya perencanaan, tidak ada kaitan antara membuat kebijakan, perencanaan dan penganggaran serta tidak cukupnya pelaporan atas kinerja keuangan.

Permasalahan inefisiensi dalam alokasi sumber daya menurut Robinson M. dan Brumby J. (2005) bahwa efisiensi alokasi anggaran akan meningkat jika terjadi peningkatan pelaksanaan Kerangka Pengeluaran Jangka Menengah dan

peningkatan pelaksanaan Anggaran Berbasis kinerja pada tahap perencanaan dan penganggaran.

Selama lebih dari 32 tahun, Pemerintah melaksanakan sistem anggaran yang dikenal dengan “dual budgeting,” dimana anggaran belanja negara dipisahkan antara anggaran belanja rutin dan anggaran pembangunan. Pemisahan anggaran rutin dan anggaran pembangunan tersebut semula dimaksudkan untuk menekankan arti pentingnya pembangunan, namun dalam pelaksanaannya telah menunjukan banyak kelemahan (Anggito Abimanyu):

1. Duplikasi antara belanja rutin dan belanja pembangunan oleh karena kurang tegasnya pemisahan antara kegiatan operasional organisasi dan proyek, khususnya proyek-proyek non-fisik. Dengan demikian, kinerja sulit diukur karena alokasi dana yang ada tidak mencerminkan kondisi yang sesungguhnya.

2. Penggunaan “dual budgeting” mendorong dualisme dalam penyusunan daftar perkiraan mata anggaran keluaran (MAK) karena untuk satu jenis belanja, ada MAK yang diciptakan untuk belanja rutin dan ada MAK lain yang ditetapkan untuk belanja pembangunan.

3. Analisis belanja dan biaya program sulit dilakukan karena anggaran belanja rutin tidak dibatasi pada pengeluaran untuk operasional dan belanja anggaran pembangunan tidak dibatasi pada pengeluaran untuk investasi. 4. Proyek yang menerima anggaran pembangunan diperlakukan sama dengan

satuan kerja, yaitu sebagai entitas akuntansi, walaupun proyek hanya bersifat sementara. Jika proyek sudah selesai atau dihentikan tidak ada kesinambungan dalam pertanggungjawaban terhadap asset dan kewajiban yang dimiliki proyek tersebut. Hal ini selain menimbulkan ketidakefisienan

dalam pembiayaan kegiatan pemerintahan, juga menyebabkan ketidakjelasan keterkaitan antara output/outcome yang dicapai dengan penganggaran organisasi.

Pengalokasian sumber daya yang lemah tersebut memerlukan pendekatan yang lebih realistis. Undang-undang Nomor 17/2003 tentang Keuangan Negara mengamanatkan tiga hal penting dalam penganggaran, yaitu dengan menggunakan Penganggaran Terpadu (Unified Budget), Kerangka Pengeluaran Jangka Menengah (KPJM) atau Medium Term Expenditure Framework (MTEF) dan pendekatan Penganggaran Berbasis Kinerja (Performance Based

Budgeting).

Seperti dijelaskan diatas Konsep penganggaran berbasis kinerja diharapkan dapat menutupi kekurangan yang terdapat dalam pendekatan tradisional karena dalam pendekatan tradisional tidak ada tolok ukur yang dapat digunakan untuk mengukur kinerja pencapaian tujuan dan sasaran pelayanan publik (Mardiasmo:2002).

C. Maksud dan Tujuan Penelitian

Maksud dan tujuan penelitian ini adalah:

1. Menemukan bukti empiris tentang pengaruh Implementasi Penganggaran Terpadu, Penganggaran Berbasis Kinerja, Kerangka Pengeluaran Jangka Menengah terhadap Kinerja pada Satuan Kerja Pemerintah Pusat.

2. Penelitian sebagai bahan kajian akademis pada Badan Pendidikan dan Pelatihan Keuangan-Kementerian Keuangan sebagai lembaga pendidikan yang mengedepankan penelitian.

3. Penelitian sebagai bahan pertimbangan bagi Pemerintah Pusat dalam melaksanakan kebijakan dalam perencanaan dan penganggaran khususnya dalam meningkatkan Kinerja.

4. Penelitian ini dapat menambah wawasan peneliti berkenaan dengan Implementasi Penganggaran Terpadu, Penganggaran Berbasis Kinerja, Kerangka Pengeluaran Jangka Menengah terhadap Kinerja pada Satuan Kerja Pemerintah Pusat.

D. Sasaran

Berdasarkan Peraturan Menteri Negara Pendayagunaan Aparatur Negara (PERMENPAN) Nomor 14 tahun 2009 tentang Jabatan Fungsional Widyaiswara dan Angka Kreditnya bahwa Widyaiswara adalah Pegawai Negeri Sipil (PNS) yang diangkat sebagai pejabat fungsional oleh pejabat yang berwenang dengan tugas, tanggung jawab, wewenang untuk mendidik, mengajar, dan/atau melatih PNS pada Lembaga Pendidikan dan Pelatihan (Diklat) Pemerintah. Dari pengertian tersebut menunjukkan bahwa widyaiswara sebagai salah satu komponen dalam pembelajaran memegang peran yang sangat menentukan keberhasilan pencapaian sasaran pembelajaran, tidak hanya kuantitas tetapi juga kualitas lulusan pendidikan dan pelatihan.

Sebagai pejabat fungsional widyaiswara dituntut memiliki wawasan yang luas mengenai ilmu yang diampunya dan dapat mendorong mereka memperdalam spesialisasi ajarnya serta untuk tujuan peningkatan program pendidikan dan pelatihan yang tepat guna. Untuk mencapai tujuan tersebut diperlukan kegiatan riset dalam rangka pengkajian dan pengembangan keilmuan

yang sesuai dengan tugas pokok dan fungsi lembaga dan untuk pengembangan profesi widyaiswara.

Penelitian ini meneliti pengaruh implementasi Penganggaran Terpadu, Penganggaran Berbasis Kinerja dan Kerangka Pengeluaran Jangka Menengah terhadap Kinerja pada satuan kerja pemerintah pusat, diharapkan dapat memberikan masukan dalam membuat kebijakan penganggaran terutama terkait dengan implementasi Penganggaran Terpadu, Penganggaran Berbasis Kinerja dan Kerangka Pengeluaran Jangka Menengah pada satuan kerja.

E. Ruang Lingkup

Penelitian ini meneliti pengaruh implementasi Penganggaran Terpadu, Penganggaran Berbasis Kinerja dan Kerangka Pengeluaran Jangka Menengah pada satuan kerja pemerintah pusat, dengan demikian hasil ini merupakan kesimpulan atas pemerintah pusat. Penelitian ini juga berdasarkan sampel sehingga memiliki keterbatasan pada hal tersebut.

F. Keluaran (output)

Keluaran (output) dari kegiatan ini adalah Laporan Hasil Penelitian yang merupakan hasil akhir yang menggambarkan langkah-langkah mulai dari perencanaan, proposal, olah data dan hasil akhir dari penelitian.

G. Pelaksanaan Penelitian

Penelitian ini dilaksanakan oleh widyaiswara dengan mengajukan proposal kepada Kepala Badan Pendidikan dan Pelatihan Keuangan. Penelitian dilaksanakan oleh Widyaiswara Balai Diklat Keuangan Cimahi.

H. Waktu Penelitian

Waktu Penelitian dilakukan sebagai berikut

1. Kegiatan persiapan, berupa rapat pembahasan tema/topik penelitian, berdiskusi dengan nara sumber yang kompeten (Februari - April 2012). 2. Pelaksanaan Penelitian (Mei – Agustus 2011).

3. Olah data dan penyusunan hasil riset (September - Oktober 2012).

I. Sistematika Penulisan

Penyajian Proposal Kajian Akademis ini terdiri atas tiga bab, yaitu :

Bab I : Pendahuluan menyajikan Latar Belakang Penelitian, Perumusan

Masalah, Maksud dan Tujuan Penelitian, Sasaran Penelitian, Ruang Lingkup, Keluaran (output), Pelaksanaan Penelitian, Waktu Penelitian dan Sistematika Penyajian.

Bab II : Landasan Teori berisi Kajian Pustaka, Penelitian Sebelumnya,

Kerangka Pemikiran dan Hipotesis .

Bab III : Metode Kajian Akademis berisi Obyek Penelitian, Metode

Penelitian, Prosedur Pengumpulan Data, Metode Pengujian Data dan Pengujian Hipotesis.

Bab IV : Analisis dan Pembahasan berisi Analisis dan Pembahasan hasil

penelitian.

Bab V : Penutup berisi Simpulan, Keterbatasan Penelitian dan Saran

A. Tinjauan Pustaka

1. Anggaran Sektor Publik

Anggaran (budget) menurut Salvatore Schiavo-Campo dalam bukunya

Managing Government Expenditure (1999) berasal dari kata budjet, yang berarti

kantong sang raja yang berisikan uang untuk kepentingan pembayaran publik. Anggaran juga berasal dari kata budget (Inggris), sebelumnya dari kata bougette (Perancis) yang berarti sebuah tas kecil. Anggaran negara (state budget) menurut John F. Due dalam ”Government Finance and Economic Analysis” diartikan rencana keuangan untuk suatu periode tertentu.

Menurut Wildavsky, anggaran adalah (i) catatan masa lalu; (ii) rencana masa depan; (iii) mekanisme pengalokasian sumber daya; (iv) metode untuk pertumbuhan; (v) alat penyaluran pendapatan; (vi) mekanisme untuk negosiasi; (vi) harapan-aspirasi-strategi organisasi; (vi) satu bentuk kekuatan kontrol; dan (vii) alat atau jaringan komunikasi.

Menurut Freeman (2003), anggaran adalah sebuah proses yang dilakukan oleh organisasi sektor publik untuk mengalokasikan sumber daya yang dimilikinya ke dalam kebutuhan-kebutuhan yang tidak terbatas (the process of

allocating resources to unlimited demands). Pengertian tersebut mengungkap

peran strategis anggaran dalam pengelolaan kekayaan sebuah organisasi publik. Organisasi sektor publik tentunya berkeinginan memberikan pelayanan maksimal kepada masyarakat, tetapi sering kali keinginan tersebut terkendala oleh terbatasnya sumber daya yang dimiliki (Deddi Nordiawan : 2006).

2. Proses Penyusunan Anggaran Sektor Publik

Tahapan penyusunan anggaran berbasis kinerja menurut Deddi Nordiawan meliputi empat langkah yaitu ;

a. Penetapan Strategi Organisasi (Visi dan Misi)

Visi dan Misi adalah sebuah cara pandang yang jauh ke depan yang memberi gambaran tentang suatu kondisi yang harus dicapai oleh sebuah organisasi.

b. Pembuatan tujuan

Tujuan dalam hal ini adalah sesuatu yang akan dicapai dalam kurun waktu satu tahun atau sering diistilahkan dengan tujuan operasional. Karena tujuan operasional merupakan turunan dari Visi dan Misi organisasi, tujuan operasional seharusnya menjadi dasar untk alokasi sumber daya yang dimiliki, mengelola akivitas harian, serta pemberian penghargaan dan hukuman.

c. Penetapan Aktivitas

Tahapan selanjutnya adalah menetapkan aktifitas yang dipilih berdasarkan strategi organisasi dan tujuan operasional yang telah ditetapkan.

d. Evaluasi dan Pengambilan Keputusan

Langkah selanjutnya setelah pengajuan anggaran disiapkan adalah proses evaluasi dan pengambilan keputusan.

3. Anggaran Sebagai Fungsi Alokasi

Pengeluaran pemerintah mempunyai 3 (tiga) fungsi utama (Musgrave & Musgrave, 1984) yaitu fungsi alokasi, fungsi redistribusi, dan fungsi stabilisasi. Fungsi alokasi adalah mengalokasikan sumber daya yang dimiliki kepada

sektor-sektor yang memberikan manfaat paling besar. Fungsi redistribusi yaitu bertujuan pembagian pendapatan nasional kepada masyarakat lebih adil dan merata dan fungsi stabilisasi mengarahkan kebijakan pemerintah agar kondisi perekonomian tetap stabil.

4. Jenis Anggaran Sektor Publik

Secara garis besar anggaran dapat diklasifikasikan menjadi anggaran operasional dan anggaran modal. Anggaran operasional (current budget) digunakan untuk merencanakan kebutuhan dalam menjalankan operasi sehari-hari dalam kurun waktu satu tahun. Anggaran operasional ini sering juga dikelompokkan sebagai pengeluaran pendapatan (revenue expenditure), yaitu jenis pengeluaran yang bersifat rutin dan jumlahnya kecil serta tidak menambah fungsi suatu asset. Anggaran Modal (capital budget) menunjukkan rencana jangka panjang dan pembelanjaan atas aktiva tetap. Belanja modal adalah pengeluaran yang manfaatnya cenderung melebihi satu tahun anggaran dan akan menambah jumlah aset atau kekayaan organisasi sektor publik, yang selanjutnya akan menambah anggaran operasional untuk biaya pemeliharaanya. Menurut Mardiasmo (2002), Anggaran Pemerintah merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode tertentu yang dinyatakan dalam ukuran finansial. Anggaran mempunyai peranan penting dalam sistem keuangan daerah, yakni sebagai alat kebijakan fiskal untuk stabilisasi ekonomi dan mendorong pertumbuhan ekonomi melalui pemberian fasilitas, dorongan dan koordinasi kegiatan ekonomi masyarakat sehingga mempercepat pertumbuhan ekonomi.

Lebih lanjut menurut Mardiasmo pada dasarnya pemerintah tidak mempunyai uang sendiri, melainkan milik publik. Adanya keterbatasan sumber daya menyebabkan anggaran memiliki trade off. Sebagian uang tidak dapat dialokasikan untuk suatu bidang tanpa mengurangi alokasi untuk bidang lainnya, atau adanya penambahan jumlah pajak yang harus dibayar publik. Pemerintah tidak mungkin memenuhi keinginan seluruh stakeholder secara simultan. Pemerintah memutuskan bidang mana yang akan diprioritaskan atau didahulukan. Namun demikian, pada umumnya pemerintah belum menjalankan fungsi dan peranannya secara efisien. Pemborosan adalah fenomena umum yang terjadi di berbagai unit kerja pemerintah. Pemborosan muncul karena pendekatan umum yang digunakan dalam penentuan besarnya alokasi dana untuk setiap kegiatan adalah pendekatan inkrementalisme, yang didasarkan pada perubahan satu atau lebih variabel yang bersifat umum seperti tingkat inflasi dan jumlah penduduk. Bila tingkat inflasi dan jumlah penduduk meningkat, maka besarnya alokasi untuk setiap kegiatan akan meningkat dari alokasi semula. Selain pendekatan inkrementalisme, pendekatan umum yang sering digunakan adalah line-item budget, yaitu perencanaan anggaran didasarkan pada pos-pos anggaran yang sudah ada tahun sebelumnya. Pendekatan ini tidak memungkinkan pemerintah untuk menghilangkan satu atau lebih pos pengeluaran yang telah ada, meskipun keberadaannya secara riil tidak dibutuhkan oleh unit kerja yang bersangkutan.

5. Pendekatan Penyusunan Anggaran

Pendekatan dalam penyusunan anggaran di Indonesia telah mengalami banyak perubahan, diantaranya adalah telah ditinggalkannya pendekatan

tradisonal yang bercirikan line item dan inkremental ke arah penganggaran berbasis kinerja dengan mengacu pada Kerangka Pengeluaran Jangka Menengah (KPJM) yaitu pendekatan penganggaran berdasarkan kebijakan, dengan pengambilan keputusan terhadap kebijakan tersebut dilakukan dalam perspektif lebih dari satu tahun anggaran, dengan mempertimbangkan implikasi biaya keputusan yang bersangkutan pada tahun berikutnya yang dituangkan dalam prakiraan maju (forward estimate).

Pendekatan KPJM dalam alokasi sumber daya ke dalam belanja modal dan belanja pemeliharaan harusnya memberikan wawasan kepada pembuat kebijakan bahwa ada konsekuensi atas belanja modal dengan lebih memperhatikan belanja pemeliharaan di masa yang akan datang atas belanja modal yan diputuskan. Secara teoritis apabila organisasi melakukan suatu kebijakan untuk membelanjakan dana dari anggaran yang sudah ditetapkan untuk belanja modal, maka hal tersebut akan berpengaruh terhadap anggaran operasional dan pemeliharaan organisasi tersebut.

Undang – Undang tentang Keuangan Negara menyatakan bahwa anggaran disusun dengan menggunakan pendekatan kerangka pengeluaran jangka menengah, penganggaran terpadu dan penganggaran berdasarkan prestasi kerja. Pendekatan kerangka pengeluaran jangka menengah daerah dilaksanakan dengan menyusun prakiraan maju berisi perkiraan kebutuhan anggaran untuk program dan kegiatan yang direncanakan dalam tahun anggaran berikutnya dari tahun anggaran yang direncanakan. Pendekatan penganggaran terpadu dilakukan dengan memadukan seluruh proses perencanaan dan penganggaran pendapatan, belanja, dan pembiayaan untuk menghasilkan dokumen rencana kerja dan anggaran. Pendekatan penganggaran berdasarkan

prestasi kerja dilakukan dengan memperhatikan keterkaitan antara pendanaan dengan keluaran yang diharapkan dari kegiatan dan hasil serta manfaat yang diharapkan termasuk efisiensi dalam pencapaian hasil dan keluaran tersebut.

6. Proses Penyusunan Anggaran Sektor Publik

Tahapan penyusunan anggaran berbasis kinerja menurut Deddi Nordiawan meliputi empat langkah yaitu ;

a. Penetapan Strategi Organisasi (Visi dan Misi)

Visi dan Misi adalah sebuah cara pandang yang jauh ke depan yang memberi gambaran tentang suatu kondisi yang harus dicapai oleh sebuah organisasi.

b. Pembuatan tujuan

Tujuan dalam hal ini adalah sesuatu yang akan dicapai dalam kurun waktu satu tahun atau sering diistilahkan dengan tujuan operasional. Karena tujuan operasional merupakan turunan dari Visi dan Misi organisasi, tujuan operasional seharusnya menjadi dasar unutk alokasi sumber daya yang dimiliki, mengelola akivitas harian, serta pemberian penghargaan dan hukuman.

c. Penetapan Aktivitas

Tahapan selanjutnya adalah menetapkan aktifitas yang dipilih berdasarkan strategi organisasi dan tujuan operasional yang telah ditetapkan.

d. Evaluasi dan Pengambilan Keputusan

Langkah selanjutnya setelah pengajuan anggaran disiapkan adalah proses evaluasi dan pengambilan keputusan.

7. Anggaran Sebagai Fungsi Alokasi

Pengeluaran pemerintah mempunyai 3 (tiga) fungsi utama (Musgrave & Musgrave, 1984) yaitu fungsi alokasi, fungsi redistribusi, dan fungsi stabilisasi. Fungsi alokasi adalah mengalokasikan sumber daya yang dimiliki kepada sektor-sektor yang memberikan manfaat paling besar (efisiensi alokasi). Fungsi redistribusi yaitu bertujuan pembagian pendapatan nasional kepada masyarakat lebih adil dan merata dan fungsi stabilisasi mengarahkan kebijakan pemerintah agar kondisi perekonomian tetap stabil.

Kebijakan pengeluaran pemerintah juga bisa dilihat dari teori The First

Best & Second Best Condition (Tresch, 2002: 66-98). Menurut teori ini, manfaat

optimal dari kebijakan pemerintah tercapai ketika kurva pareto-optimal bersinggungan dengan kurva welfare optimal (The First Best Condition). Tugas pemerintah adalah memilih kondisi terbaik kedua melalui kebijakan fiskalnya. Dengan kata lain, kalaupun pemerintah tidak mampu mencapai first best

condition, paling tidak pemerintah harus memilih the second best condition. Mengalokasikan sumber daya sesuai dengan prioritas pemerintah (diantarnya membelanjakan atas pertimbangan paling penting) adalah Efisiensi

Alokasi (Allocation Efficiency). Alokasi secara efisien (Allocation Efficiency)

merupakan kapasitas dalam mewujudkan prioritas melalui anggaran (Wilopo : 2002).

Adrienne Shall (2008) berdasarkan lesson learned di negara Afrika Selatan, mendefinisikan tujuan perencanaan dan penganggaran berjangka menengah dan berbasis kinerja adalah menentukan alokasi yang mencerminkan prioritas yang dapat dikatakan meningkatnya efisiensi alokasi (allocative

Perencanaan dan Penganggaran Berjangka Menengah dan Berbasis Kinerja merupakan mekanisme dalam meningkatkan manfaat dana yang dianggarkan ke sektor publik terhadap outcomes dan output, melalui formal

performance information yang terkait dengan tiga hal yaitu pengukuran kinerja,

pengukuran biaya untuk menghasilkan output dan outcomes serta penilaian keefektifan dan efisiensi pengeluaran/belanja dengan berbagai alat analisis (Robinson, M., & Brumby. J. Does Performance Budgeting Work? An Analytical

Review of The Empirical Literature. IMF Working Paper. 2005:210).

Meningkatkan manfaat dana yang dianggarkan merupakan meningkatnya efisiensi alokasi (allocative efficiency) dalam proses penganggaran.

Pencapaian (outcome) yang diharapkan dari pendekatan Kerangka Pengeluaran Jangka Menengah (Medium Term Expenditure Framework) ini menurut bank dunia dalam laporannya successful instalation of MTEF to the

Korean Fiscal System adalah :

a. Memperbaiki keseimbangan makro ekonomi.

b. Memperbaiki alokasi sumber daya (allocative efficiency). c. Meningkatkan komitmen.

d. Meningkatkan otoritas dalam penganggaran.

8. Efisiensi Alokasi (Allocation Efficiency)

Keterbatasan sumber daya membuat keputusan-keputusan dalam penganggaran menjadi sangat penting. Satuan kerja diharapkan dapat memutuskan alokasi anggaran secara efisien yaitu membandingkan berbagai alternatif berdasarkan perhitungan manfaat terbesar dari dana yang terbatas sehingga keputusan-keputusan atas prioritas dapat dilakukan. Tiga pendekatan

penganggaran yaitu Anggaran Terpadu (Unified Budget), Kerangka Pengeluaran Jangka Menengah (KPJM) / Medium Term Expenditure Framework (MTEF), Penganggaran Berbasis Kinerja / Performance Based Budgeting memberikan kontribusi pada satuan kerja dalam melakukan Efisiensi Alokasi (Allocation

Efficiency).

Menurut Wilopo (2002) Efisiensi Alokasi (Allocation Efficiency) adalah untuk mengalokasikan sumber daya sesuai dengan prioritas pemerintah (diantarnya membelanjakan atas pertimbangan paling penting). Alokasi secara efisien (Allocation Efficiency) merupakan kapasitas dalam mewujudkan prioritas melalui anggaran, yaitu

a. mendistribusikan sumberdaya atas dasar prioritas pemerintah dan efektifitas program.

b. mengalihkan sumberdaya dari prioritas lama ke prioritas baru atau dari yang wilayah tidak produktif ke wilayah lebih produktif sesuai dengan tujuan pemerintah.

Dalam Modul 1 Kerangka Pemikiran Reformasi Perencanaan dan Penganggaran Badan Perencanaan Pembangunan Nasional (BAPPENAS) konsep Allocative efficiency mengacu kepada kapasitas pemerintah untuk mendistribusikan sumber daya yang ada kepada program maupun kegiatan yang lebih efektif dalam mencapai sasaran pembangunan (strategic objective). Dalam pelaksanaannnya, pemerintah dituntut untuk dapat melakukan prioritasi terhadap anggaran guna mencapai sasaran pembangunan yang diwujudkan dengan mempertegas keterkaitan yang erat antara prioritas, program dan kegiatan pokok dengan penganggarannya. Penentuan prioritas memuat fokus dan kegiatan-kegiatan prioritas yang jelas dan terukur (serta dilengkapi dengan perhitungan

biaya yang jelas) sehingga dapat lebih mencerminkan pemecahan masalah terhadap sasaran pembangunan yang ditetapkan.

Bank dunia (1998) dalam Public expenditure Management Handbook menyatakan bahwa para pengambil keputusan dalam mengambil keputusan harus mendapatkan informasi yang jelas atas setiap pilihan kebijakan anggaran.

9. Anggaran Terpadu

Penganggaran di Indonesia telah mengalami reformasi dengan menekankan pada anggaran terpadu (unified budgeting), berjangka menengah (Medium Term Expenditure Framework) dan penganggaran berbasis kinerja (performance based budgeting).

Anggaran terpadu (unified budgeting) menurut definisi Bappenas (2009) merupakan penyusunan rencana keuangan tahunan yang dilakukan secara terintegrasi untuk seluruh jenis belanja guna melaksanakan kegiatan pemerintahan yang didasarkan pada prinsip pencapaian (outcome) efisiensi alokasi dana.

Sistem penganggaran terpadu (unified budgeting) merupakan sistem penganggaran yang tidak lagi memisahkan anggaran belanja rutin (current

expenditure) dengan anggaran pembangunan (development expenditure) yang

saat ini dikenal dengan anggaran belanja modal (capital expenditure). Sistem penganggaran ini mengintegrasikan jenis belanja dalam satuan kerja sehingga satuan kerja dianggap sebagai entitas yang dapat melakukan kedua belanja tersebut sebagai satu kesatuan belanja.

Belanja rutin (current expenditure) adalah pengeluaran yang manfaatnya hanya untuk satu tahun anggaran dan tidak dapat menambah aset atau

kekayaan bagi satuan kerja tersebut sedangkan anggaran pembangunan (development expenditure) atau belanja modal (capital expenditure) merupakan pengeluaran yang manfaatnya melebihi satu tahun anggaran dan akan menambah aset satuan kerja.

Menurut Standar Akuntansi Pemerintah (SAP) belanja diklasifikasi secara ekonomi dengan membagi menjadi belanja operasi, belanja modal dan belanja tak terduga. Belanja operasi adalah pengeluaran anggaran untuk kegiatan sehari-hari pemerintah yang memberi manfaat jangka pendek. Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi.

Suatu belanja dapat dikategorikan sebagai Belanja Modal jika pengeluaran tersebut mengakibatkan adanya perolehan aset tetap atau aset lainnya yang dengan demikian menambah aset pemerintah, pengeluaran tersebut melebihi batasan minimal kapitalisasi aset tetap atau aset lainnya yang telah ditetapkan oleh pemerintah dan perolehan aset tetap tersebut diniatkan bukan untuk dijual.

Masalah yang mendasar sebelum reformasi penganggaran adalah terpisahnya antara Anggaran Rutin dan Anggaran Pembangunan sehingga dapat terjadi duplikasi anggaran dalam pengalokasian anggaran sehingga akan berpotensi menimbulkan pemborosan dan berpengaruh pada tidak tercapainya efisiensi alokasi anggaran.

Dalam sistem dual budgeting (Anggito Abimanyu), pengeluaran rutin dimaksudkan sebagai pengeluaran-pengeluaran pemerintah yang dialokasikan untuk membiayai kegiatan rutin pemerintahan, yang terdiri dari (i) belanja pegawai, (ii) belanja barang, (iii) pembayaran bunga utang, (iv) subsidi, dan

(v) pengeluaran rutin lainnya. Sementara itu, pengeluaran pembangunan

merupakan pengeluaran negara yang dialokasikan untuk membiayai proyek-proyek pembangunan yang dibebankan pada anggaran belanja pemerintah pusat dalam rangka pelaksanaan sasaran pembangunan nasional, baik berupa sasaran fisik maupun nonfisik. Dalam hal ini, pengeluaran pembangunan terdiri dari (i) pengeluaran pembangunan dalam bentuk pembiayaan rupiah, yang pendanaannya bersumber dari dalam negeri dan dari luar negeri dalam bentuk pinjaman program, dan (ii) pengeluaran pembangunan dalam bentuk pembiayaan proyek, yang pendanaannya bersumber dari luar negeri dalam bentuk pinjaman proyek.

Selanjutnya, sebagaimana diamanatkan oleh UU Nomor 17 Tahun 2003, maka sistem penganggaran mengacu pada praktek-praktek yang berlaku secara internasional. Menurut GFS (Government Financial Statistics) Manual 2001, sistem penganggaran belanja negara secara implisit menggunakan sistem

unified budget, dimana tidak ada pemisahan antara pengeluaran rutin dan

pembangunan, sehingga klasifikasi menurut ekonomi akan berbeda dari klasifikasi sebelumnya. Dalam hal ini, belanja negara menurut klasifikasi ekonomi dikelompokkan ke dalam (1) kompensasi untuk pegawai; (2) penggunaan barang dan jasa; (3) kompensasi dari modal tetap berkaitan dengan biaya produksi yang dilaksanakan sendiri oleh unit organisasi pemerintah; (4) bunga hutang;

(5) subsidi; (6) hibah; (7) tunjangan sosial (social benefits); dan (8)

pengeluaran-pengeluaran lain dalam rangka transfer dalam bentuk uang atau barang, dan pembelian barang dan jasa dari pihak ketiga untuk dikirim kepada unit lainnya.

Dengan berbagai perubahan dan penyesuaian tersebut, belanja negara menurut klasifikasi ekonomi (jenis belanja) terdiri dari (i) belanja pegawai,

(ii) belanja barang, (iii) belanja modal, (iv) pembayaran bunga utang, (v) subsidi, (vi) hibah, (vii) bantuan sosial, dan (viii) belanja lain-lain. Sedangkan belanja

untuk daerah, sebagaimana yang berlaku selama ini terdiri dari (i) dana perimbangan, dan (ii) dana otonomi khusus dan penyesuaian. Dengan adanya perubahan format dan struktur belanja negara menurut jenis belanja maka secara otomatis tidak ada lagi pemisahan antara belanja rutin dan belanja pembangunan (unified budget).

Belanja pegawai menampung seluruh pengeluaran negara yang digunakan untuk membayar gaji pegawai, termasuk berbagai tunjangan yang menjadi haknya, dan membayar honorarium, lembur, vakasi, tunjangan khusus dan belanja pegawai transito, serta membayar pensiun dan asuransi kesehatan (kontribusi sosial). Dalam klasifikasi tersebut termasuk pula belanja gaji/upah proyek yang selama ini diklasifikasikan sebagai pengeluaran pembangunan. Dengan format ini, maka akan terlihat pos yang tumpang tindih antara belanja pegawai yang diklasifikasikan sebagai rutin dan pembangunan. Disinilah nantinya efisiensi akan bisa diraih. Demikian juga dengan belanja barang yang seharusnya digunakan untuk membiayai kegiatan operasional pemerintahan untuk pengadaan barang dan jasa, dan biaya pemeliharaan aset negara. Demikian juga sebaliknya sering diklasifikasikan sebagai pengeluaran pembangunan.

Belanja modal menampung seluruh pengeluaran negara yang dialokasikan untuk pembelian barang-barang kebutuhan investasi (dalam bentuk aset tetap dan aset lainnya). Pos belanja modal dirinci atas (i) belanja modal aset tetap/fisik, dan (ii) belanja modal aset lainnya/nonfisik. Dalam prakteknya selama ini belanja

lainnya nonfisik secara mayoritas terdiri dari belanja pegawai, bunga dan perjalanan yang tidak terkait langsung dengan investasi untuk pembangunan.

10. Penganggaran Berbasis Kinerja (Performance Based Budgeting)

Menurut Deddi Nordiawan pendekatan kinerja disusun untuk mengatasi berbagai kekurangan yang terdapat dalam pendekatan tradisional karena tidak adanya tolok ukur yang dapat digunakan untuk mengukur kinerja dalam pencapaian tujuan dan sasaran pelayanan publik (Deddi Nordiawan: 2006).

Karakteristik dari pendekatan ini adalah sebagai berikut :

a. Mengklasifikasikan akun-akun dalam anggaran berdasarkan fungsi dan aktifitas dan juga berdasarkan unit organisasi dan rincian belanja.

b. Menyelidiki dan mengukur aktifitas guna mendapatkan efisiensi maksimum dan untuk mendapatkan standar biaya.

c. Mendasarkan anggaran untuk periode yang akan datang pada biaya per unit standar dikalikan dengan jumlah unit aktifitas yang diperkirakan harus dilakukan pada periode tersebut. Total anggaran untuk suatu lembaga adalah jumlah dari perkalian dari biaya standar per unit dengan jumlah unit aktifitas yang diperkirakan pada periode yang akan datang.

Penggunaan anggaran berbasis kinerja secara teori dapat memberikan kelebihan dibandingkan dengan pendekatan lain. Hasil pendekatan ini pengalokasian sumber daya yang terbatas dimaksimalkan pada program yang bersifat prioritas dengan ukuran yang jelas untuk yaitu kinerja yang ingin dicapai sehingga dapat dikatakan pendekatan kinerja dapat memberikan pengaruh terhadap efisiensi alokasi anggaran.

Penganggaran Berbasis Kinerja adalah pendekatan penganggaran yang mengutamakan upaya pencapaian hasil kerja atau output dari perencanaan alokasi biaya atau input.

Prinsip-prinsip yang diungkapkan Bappenas dalam penerapan penganggaran berbasis kinerja adalah sebagai berikut :

a. Alokasi Anggaran Berorientasi pada Kinerja (output and outcome oriented). Alokasi anggaran yang disusun dalam dokumen rencana kerja dan anggaran dimaksudkan untuk memperoleh manfaat yang sebesar-besarnya dengan menggunakan dana yang terbatas. Dalam hal ini, program dan kegiatan harus diarahkan untuk mencapai hasil dan keluaran yang telah ditetapkan dalam rencana.

b. Fleksibilitas pengelolaan anggaran untuk mencapai hasil dengan tetap menjaga prinsip akuntabilitas (let the maneger manages).

Prinsip tersebut menggambarkan keleluasaan manager unit kerja dalam melaksanakan kegiatan untuk mencapai keluaran sesuai rencana. Keleluasaan tersebut meliputi penentuan cara dan tahapan suatu kegiatan untuk mencapai keluaran dan hasilnya pada saat pelaksanaan kegiatan, yang memungkinkan berbeda dengan rencana kegiatan. Cara dan tahapan kegiatan beserta alokasi anggaran pada saat perencanaan merupakan prakiraan atau asumsi yang dapat dibayangkan dalam pelaksanaan kegiatan.

c. Money follow function, function followed by structured

Money follow function merupakan prinsip yang menggambarkan bahwa

pengalokasian anggaran untuk mendanai suatu kegiatan didasarkan pada tugas dan fungsi dari masing-masing unit kerja sesuai maksud

pendiriannnya (biasanya dinyatakan dalam peraturan perundangan yang berlaku).

Selanjutnya prinsip tersebut dikaitkan dengan prinsip function followed

by structured, yaitu suatu prinsip yang melekatkan tugas-tugas fungsi unit

kerja pada struktur organisasi yang ada. Tugas dan fungsi suatu organisasi dibagi habis dalam unit-unit kerja yang ada dalam struktur organisasi dimaksud, sehingga dapat dipastikan tidak terjadi duplikasi tugas-fungsi.

Mahmudi (2005) mengatakan bahwa proses perencanaan dan

pengendalian anggaran didahului dengan tujuan (objective) oleh manajemen puncak dan penetapan strategi untuk mencapainya. Tujuan merupakan hasil yang diinginkan untuk dicapai sedangkan strategi adalah cara untuk mencapai tujuan tersebut. Proses pengelolaan keuangan daerah terdiri dari beberapa tahap, yaitu:

1) Perumusan Strategi

Visi adalah rumusan umum mengenai keadaan yang diinginkan pada akhir periode perencanaan. Visi berkaitan dengan pandangan ke depan menyangkut kemana satuan kerja harus dibawa dan diarahkan agar dapat berkarya secara konsisten dan tetap eksis, antisipatif, inovatif, serta produktif. Misi adalah rumusan umum mengenai upaya-upaya yang akan dilaksanakan untuk mewujudkan visi. Misi adalah sesuatu yang harus diemban atau dilaksanakan oleh satuan kerja, sebagai penjabaran visi yang telah ditetapkan. Satuan kerja juga menentukan arah dan tujuan satuan kerja dalam mewujudkan visi dan misi tersebut.

(Deddi Nordiawan : 2006) Visi dan Misi adalah sebuah cara pandang

yang harus dicapai oleh sebuah organisasi, Visi dan Misi organisasi harus dapat :

- Mencerminkan apa yang ingin dicapai.

- Memberikan arah dan fokus strategi yang jelas.

- Menjadi perekat dan menyatukan berbagai gagasan strategis. - Memiliki orientasi masa depan.

- Menumbuhkan seluruh unsur organsiasi.

- Menjamin kesinambungan kepemimpinan organisasi. Rumusan misi hendaknya mampu:

- Melingkupi semua pesan yang terdapat dalam visi,

- Memberikan petunjuk terhadap tujuan yang hendak dicapai,

- Memberikan petunjuk kelompok sasaran mana yang akan dilayani pemerintah,

- Memperhitungkan berbagai masukan dari stakeholders. 2) Perencanaan Strategik

Hasil dari perumusan strategi berupa misi dan visi harus diimplementasikan dalam bentuk program-program yang konkrit. Perencanaan strategik merupakan aktivitas untuk melahirkan program-program baru.

(Deddi Nordiawan : 2006) Sebuah tujuan operasional yang baik harus

mempunyai karakteristik sebagai berikut :

- Harus merepresentasikan hasil akhir (outcome) bukannya keluaran (output).

- Harus dapat diukur untuk menentukan apakah hasil akhir (outcome) yang diharapkan telah tercapai.

- Harus dapat diukur dalam jangka pendek agar dapat dilakukan tindakan koreksi (corrective action).

- Harus tepat, artinya tujuan tersebut memberikan peluang kecil untuk menimbulkan intepretasi individu namun ketepatan ini seharusnya tidak berada pada perincian yang salah.

3) Pembuatan Program

Program merupakan rencana kegiatan dan aktivitas yang dipilih untuk mewujudkan sasaran strategik tertentu beserta sumber daya yang dibutuhkan untuk melaksanakannya.

(Deddi Nordiawan : 2006) tujuan operasional akan menjadi dasar

dalam penyusunan anggaran. Aktivitas dipilih berdasarkan strategi organisasi dan tujuan operasional yang telah ditetapkan.

4) Penganggaran

Program-program yang telah ditetapkan akan menimbulkan konsekuensi biaya. Biaya program tersebut merupakan gabungan dari biaya aktivitas untuk melaksanakan program. Secara agregatif biaya seluruh program tersebut akan diringkas dalam bentuk anggaran.

(Deddi Nordiawan : 2006) anggaran dengan pendekatan kinerja :

- Penekanan pada dimasukkannya deskripsi secara naratif.

- Anggaran disusun berdasarkan aktivitas, estimasi biaya dan pencapaian diukur secara kuantitatif.

- Penekanannya pada kebutuhan mengukur input dan output. - Anggaran kinerja mensyaratkan adanya data-data kinerja.

- Menyediakan kepala eksekutif pengendalian yang lebih terhadap bawahannya.

- Anggaran kinerja menekankan aktivitas yang memakai anggaran daripada daripada jumlah anggaran yang terpakai.

11. Kerangka Pengeluaran Jangka Menengah (KPJM) / Medium Term Expenditure Framework (MTEF)

Kerangka Pengeluaran Jangka Menengah (KPJM) atau Medium Term

Expenditure Framework (MTEF) menurut Salvatore Schiavo-Campo dalam Managing Government Expenditure (1999): seluruh kebijakan stratejik

pemerintah diantara para pengguna anggaran tanggung jawab besar adalah mengalokasikan sumber daya. Kunci keberhasilan MTEF adalah adanya mekanisme istitusi yang dapat memfasilitasi keseimbangan secara agregat untuk disandingkan prioritas dari pemerintah.

Pendekatan Kerangka Pengeluaran Jangka Menengah (KPJM) sangat penting karena diperlukan dalam pembuatan keputusan atas pengalokasi anggaran yang baik. Sebagai contoh jika suatu instansi memutuskan membangun sebuah gedung tahun berjalan maka tahun yang akan datang terdapat konsekuensi biaya pemeliharaan atas gedung baru tersebut, maka dengan KPJM di harapkan setiap keputusan yang diambil tidak berdasarkan atas perspetif tahunan namun perspektif lebih dari satu tahun (multi years). Pendekatan ini dapat memberikan pengaruh terhadap efisiensi alokasi anggaran. Pendekatan Kerangka Pengeluaran Jangka Menengah (medium term

expenditure framework) merupakan pendekatan penganggaran berdasarkan

kebijakan, pengambilan keputusan terhadap kebijakan tersebut dilakukan dalam perspektif lebih dari satu tahun anggaran, dengan mempertimbangkan implikasi biaya keputusan yang bersangkutan pada tahun berikutnya yang dituangkan dalam prakiraan maju (forward estimates). Prakiraan maju (forward estimates)

merupakan perhitungan kebutuhan dana untuk tahun anggaran berikutnya dari tahun yang direncanakan guna memastikan kesinambungan program dan kegiatan yang telah disetujui dan menjadi dasar penyusunan anggaran tahun berikutnya (Bappenas : 2009).

Penerapan penganggaran berjangka menengah dalam Kerangka Pengeluaran Jangka Menengah (Medium Term Expenditure Framework) dengan

forward estimates yang memperhitungkan konsekuensi putusan terhadap

anggaran pada tahun berikutnya dalam bentuk rolling plan. Penerapan forward

estimates dalam perspektif jangka menengah menciptakan kepastian pendanaan

bagi satuan kerja. Kepastian tersebut memberikan kesempatan kepada satuan kerja dalam membuat perencanaan belanja pada tahun yang akan datang secara efisien.

Manfaat (outcome) yang diharapkan dari Kerangka Pengeluaran Jangka Menengah (Medium Term Expenditure Framework) adalah :

a. Transparansi alokasi sumber daya anggaran yang lebih baik (allocative

efficiency).

b. Meningkatkan kualitas perencaan penganggaran (to improve quality of

planning).

c. Fokus yang lebih baik terhadap kebijakan prioritas (best policy option). d. Meningkatkan disiplin fiskal (fiscal dicipline).

e. Menjamin adanya kesinambungan fiskal (fiscal sustainability).

Pelaksanaan Kerangka Pengeluaran Jangka Menengah (Medium Term

Expenditure Framework) memiliki karakteristik pelaksanaan yang terdiri dari

Konseptual Kerangka Pengeluaran Jangka Menengah (Medium Term

Expenditure Framework) menurut Bappenas (2009) adalah:

a. Penerapan sistem anggaran bergulir (rolling budget).

Paradigma sistem penganggaran bergulir (rolling budget) merupakan paradigma baru penganggaran untuk memperbaiki sistem penganggaran

zero based yang mengabaikan alokasi anggaran tahun sebelumnya

(historical budgetary allocation) yang mengidentifikasi kembali biaya-biaya yang diperlukan bagi implementasi program dan kegiatan yang telah disetujui. Penerapan paradigma rolling budget dengan baik mensyaratkan kebijakan sebagai basis utama (policy driven) dalam proses penganggaran (budget alignment). Desain kebijakan yang disusun harus dapat memberikan informasi yang jelas, khususnya menyangkut target rencana penyelesaian kebijakan (policy accomplishment indicator) yang jelas sehingga dampak anggaran yang dibutuhkan melebihi satu tahun anggaran dapat diproyeksikan secara baik.

b. Adanya angka dasar (baseline).

Angka dasar (baseline) merupakan jumlah total biaya yang dibutuhkan untuk melaksanakan kebijakan pemerintah pada saat tahun anggaran berjalan dan tahun-tahun anggaran berikut sesuai dengan target waktu penyelesaian kebijakan yang ditetapkan oleh pemerintah.

Untuk menetapkan angka dasar masing-masing kebijakan publik yang akan dilaksanakan harus memperhatikan hal-hal sebagai berikut :

1) Penetapan kebijakan-kebijakan yang akan dilanjutkan pada tahun-tahun mendatang, dengan indikator penyelesaian yang jelas (Policy

2) Penetapan besaran angka dasar (baseline) kebijakan ini harus memperhatikan prinsip penghitungan secara keseluruhan (full costing) sehingga pada saat implementasi kebijakan dapat memenuhi seluruh kebutuhan pendanaannya, yang meliputi identifikasi hal-hal sebagai berikut (a) biaya tetap dan biaya variabel; (b) rentang waktu program/kegiatan; (c) item dan volume biaya input untuk tahun anggaran yang bersangkutan dan tahun-tahun berikutnya; (d) parameter-parameter ekonomi dan nonekonomi yang berpengaruh terhadap harga-harga untuk tahun-tahun berikutnya.

c. Penetapan parameter

Parameter adalah nilai-nilai yang digunakan sebagai acuan. Nilai-nilai tersebut dapat berupa keterangan atau informasi yang dapat menjelaskan batas-batas atau bagian-bagian tertentu dari suatu sistem. Agar dapat menerapkan KPJM secara efektif maka perlu dilakukan identifikasi terhadap parameter-parameter yang mempengaruhi proyeksi penghitungan pendanaan pada masa yang akan datang baik berupa parameter ekonomi maupun parameter nonekonomi.

d. Adanya mekanisme penyesuaian angka dasar (baseline adjusment)

Penyesuaian terhadap angka dasar sangat diperlukan bagi kesinambungan implementasi kebijakan yang ditetapkan untuk dilanjutkan pada tahun anggaran berikutnya. Mekanisme penyesuaian ini dilakukan dengan menggunakan parameter-parameter yang telah ditetapkan baik parameter ekonomi (seperti inflasi) dan parameter nonekonomi (seperti penerima manfaat kebijakan) maka angka dasar harus disesuaikan.

e. Adanya mekanisme untuk pengajuan usulan dalam rangka tambahan anggaran bagi kebijakan baru (additional budget for new initiatives) Pengajuan usulan anggaran untuk kebijakan baru harus diatur untuk memberikan kepastian mekanisme dan prosedural bagi para pihak yang berkepentingan. Usulan anggaran bagi kebijakan baru diajukan setelah diketahui terdapat sisa ruang fiskal berdasarkan penghitungan terhadap proyeksi sumber daya anggaran yang tersedia dikurangi dengan kebutuhan angka dasar.

Penerapan penganggaran berjangka menengah dalam Kerangka Pengeluaran Jangka Menengah (Medium Term Expenditure Framework), membutuhkan kondisi lingkungan dengan karakteristik :

a. Kebijakan, Perencanaan, Penganggaran dan Pelaksanaan yang saling terkait.

b. Proses pengambilan keputusan yang terkendali, melalui

1) Penentuan prioritas program dalam batas ketersediaan anggaran. 2) Penyusunan kegiatan yang mengacu pada pencapaian sasaran

program.

3) Pembiayaan disesuaikan dengan kegiatan yang diharapkan. 4) Ketersediaan informasi atas hasil monitoring dan evaluasi.

c. Tersedianya media kompetisi bagi kebijakan, program dan kegiatan yang diambil.

d. Meningkatnya kapasitas dan kesediaan untuk melakukan penyesuaian prioritas program dan kegiatan sesuai alokasi sumber daya yang disetujui legislatif.

Prinsip Kerja Kerangka Pengeluaran Jangka Menengah (Medium Term

Expenditure Framework), terdiri dari tiga komponen penting :

a. Pendekatan Top-Down dalam menentukan besaran sumber daya anggaran (resource envelope) yang berperan sebagai batas pendanaan tertinggi (hard

budget constrain) bagi setiap institusi/ sektor.

b. Pendekatan Bottom-Up dalam melakukan estimasi kebutuhan sumber daya anggaran, baik kebutuhan di tahun anggaran saat ini maupun dalam jangka menengah, untuk membiayai kebijakan yang tengah dilakukan saat ini dan akan terus dilaksanakan beberapa tahun kedepan sesuai dengan amanat perencanaan yang diputuskan.

c. Kerangka kerja anggaran yang menghasilkan kesesuaian antara kebutuhan dan ketersediaan sumber daya anggaran dalam jangka menengah.

Menurut Bappenas penerapan Kerangka Pengeluaran Jangka Menengah (Medium Term Expenditure Framework) selain kerangka konseptual dan kerangka kerja diperlukan tahapan implementasi KPJM secara operasional. Tahapan secara sistematis meliputi :

a. Evaluasi kebijakan berjalan.

b. Penyusunan prioritas (daftar prioritas). c. Proses penganggaran.

d. Penetapan baseline anggaran.

e. Penetapan parameter / indikator yang akan mempengaruhi besaran alokasi. f. Penetapan tiga tahun prakiraan maju.

12. Kinerja (Performance)

Mardiasmo (2002) dalam Tubagus Syah Putra (2010) menyatakan bahwa kinerja mencerminkan ekonomis, efisiensi dan efektifnya suatu pelayanan publik. Pengertian ekonomis adalah perbandingan input dengan output value yang dinyatakan dalam satuan moneter. Ekonomis terkait dengan sejauh mana organisasi sektor publik dapat meminimalisir input resources yang digunakan yaitu dengan menghindari pengeluaran yang boros dan tidak produktif. Pengertian efisiensi berhubungan erat dengan konsep produktivitas. Pengukuran efisiensi dilakukan dengan menggunakan perbandingan antara output yang dihasilkan terhadap input yang digunakan (cost of output). Proses kegiatan operasional dapat dikatakan efisien apabila suatu produk atau hasil kerja tertentu dapat dicapai dengan penggunaan sumber daya dan dana yang serendah-rendahnya. Pengertian efektivitas pada dasarnya berhubungan dengan pencapaian tujuan atau target kebijakan (hasil guna). Efektivitas merupakan hubungan antara keluaran dengan tujuan dan sasaran yang harus dicapai. Kegiatan operasional dapat dikatakan efektif apabila proses kegiatan mencapai tujuan dan sasaran akhir kebijakan.

Dalam konteks pengukuran kinerja untuk instansi pemerintah, Whittaker (1995) dalam Tubagus Syah Putra (2010) mendefinisikan sebagai suatu alat manajemen yang digunakan untuk meningkatkan kualitas pengambilan keputusan dan akuntabilitas dalam menilai keberhasilan atau kegagalan pelaksanaan kegiatan (program) sesuai dengan sasaran dan tujuan yang telah ditetapkan sebelumnya dalam rangka mewujudkan visi dan misi instansi pemerintah. Sejalan dengan itu, Smith (1996) menyatakan bahwa sistem pengukuran kinerja dapat membantu pengelola dalam memonitor implementasi

strategi organisasi dengan cara membandingkan antara hasil (output) aktual dengan sasaran dan tujuan strategis. Dengan kata lain, pengukuran kinerja merupakan suatu metode untuk menilai kemajuan yang telah dicapai dibandingkan dengan tujuan yang telah ditetapkan.

Menurut Peraturan Pemerintah nomor 8 tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah Kinerja adalah keluaran/hasil dari

kegiatan/program yang hendak atau telah dicapai sehubungan dengan penggunaan anggaran dengan kuantitas dan kualitas terukur. Laporan

Kinerja adalah ikhtisar yang menjelaskan secara ringkas dan lengkap tentang capaian kinerja yang disusun berdasarkan rencana kerja yang ditetapkan dalam rangka pelaksanaan APBN/APBD.

Pada Pasal 17 Peraturan Pemerintah nomor 8 tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, laporan kinerja yang

berisi ringkasan tentang keluaran dari masing-masing kegiatan dan hasil yang dicapai dari masing-masing program sebagaimana ditetapkan dalam dokumen pelaksanaan APBN/APBD. Bentuk dan isi Laporan Kinerja

disesuaikan dengan bentuk dan isi rencana kerja dan anggaran sebagaimana ditetapkan dalam peraturan pemerintah terkait.

Dijelaskan lebih lanjut pada Pasal 20 Laporan Kinerja dihasilkan dari suatu sistem akuntabilitas kinerja instansi pemerintah yang diselenggarakan oleh masing-masing Entitas Pelaporan dan/atau Entitas Akuntansi. Sistem akuntabilitas kinerja instansi pemerintah dikembangkan secara terintegrasi dengan sistem perencanaan, sistem penganggaran, sistem perbendaharaan, dan Sistem Akuntansi Pemerintahan.

Menurut Peraturan Pemerintah nomor 39 tahun 2006 tentang Tata cara Pengendalian dan Evaluasi Pelaksanaan Rencana Pembangunan, dalam sistem yang baru, perencanaan pembangunan terdiri dari 4 (empat) tahapan, yakni: (1) penyusunan rencana; (2) penetapan rencana; (3) pengendalian pelaksanaan rencana; dan (4) evaluasi pelaksanaan rencana. Kegiatan perencanaan, pelaksanaan, pengendalian dan evaluasi pelaksanaan rencana merupakan bagian-bagian dari fungsi manajemen, yang saling terkait dan tidak dapat dipisahkan satu sama lain. Keempatnya saling melengkapi dan masing-masing memberi umpan balik serta masukan kepada yang lainnya. Perencanaan yang telah disusun dengan baik, tidak ada artinya jika tidak dapat dilaksanakan.

Setiap pelaksanaan rencana tidak akan berjalan lancar jika tidak didasarkan kepada perencanaan yang baik. Sejalan dengan itu, dalam rangka meningkatkan efisiensi dan efektivitas alokasi sumberdaya, serta meningkatkan transparansi dan akuntabilitas pengelolaan program pembangunan, perlu dilakukan upaya pengendalian dan evaluasi terhadap pelaksanaan rencana pembangunan.

Evaluasi dilakukan dengan maksud untuk dapat mengetahui dengan pasti apakah pencapaian hasil, kemajuan dan kendala yang dijumpai dalam pelaksanaan rencana pembangunan dapat dinilai dan dipelajari untuk perbaikan pelaksanaan rencana pembangunan di masa yang akan datang. Fokus utama evaluasi diarahkan kepada keluaran (outputs), hasil (outcomes), dan dampak (impacts) dari pelaksanaan rencana pembangunan. Oleh karena itu, dalam perencanaan yang transparan dan akuntabel, harus disertai dengan penyusunan indikator kinerja pelaksanaan rencana, yang sekurang-kurangnya meliputi; (i) indikator masukan, (ii) indikator keluaran, dan (iii) indikator hasil/manfaat.