HUBUNGAN INTELLECTUAL CAPITAL DENGAN KINERJA KEUANGAN PERUSAHAAN

Studi Empiris Pada Perusahaan Perbankan di Bursa Efek Indonesia Tahun 2010-2014

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Dian Christi Wahyuni NIM: 122114001

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

HUBUNGAN INTELLECTUAL CAPITAL DENGAN KINERJA KEUANGAN PERUSAHAAN

Studi Empiris Pada Perusahaan Perbankan di Bursa Efek Indonesia Tahun 2010-2014

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Dian Christi Wahyuni NIM: 122114001

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

PERSEMBAHAN

"Determination and desire, when properly combined,

became an unbeatable pair”

~ Napoleon Hill (1937)

-Skripsi ini kupersembahkan untuk Tuhan Yesus Kristus

-Keluargaku tersayang : mama, papa, dan adikku Indra

- Sahabat-sahabatku (Anya, Gita, Tika, Dieta, Anny, Velin,

Stella, Hisyam) dan orang terdekatku Rio yang turut

memberikan semangat kepada penulis.

-Christopher Gunawan yang turut membantu dan

membimbing penulis selama pengerjaan skripsi.

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: HUBUNGAN INTELLECTUAL CAPITAL DENGAN KINERJA

KEUANGAN PERUSAHAAN Studi Empiris Pada Perusahaan Perbankan di Bursa Efek Indonesia Tahun 2010-2014

dan dimajukan untuk diuji pada tanggal 12 Oktober 2016 adalah hasil karya saya. Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijazah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 November 2016 Yang membuat pernyataan,

vi

PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Dian Christi Wahyuni

NIM : 122114001

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGAN INTELLECTUAL CAPITAL DENGAN KINERJA KEUANGAN PERUSAHAAN

Studi Empiris Pada Perusahaan Perbankan di Bursa Efek Indonesia Tahun 2010-2014

Berserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengolah dalam bentuk pangkalan, mendistribusikan secara terbatas, dan mempublikasikannya di internet atau media lain untuk media lain untuk kepentingan akademisi tanpa perlu meminta izin dari saya maupun memberi royalti kepada saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal, 30 November 2016 Yang membuat pernyataan,

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Drs. Gabriel Anto Listianto, MSA., Akt. selaku pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini. 3. Bapak Chris dan Ibu Wanti selaku orang tua yang selalu memberi

motivasi, dana, dan semangat selama penyusunan skripsi.

4. Teman-teman MPAT Pak Anto yang mau berbagi ide serta memberikan masukan-masukan yang positif kepada penulis.

5. Sahabat-sahabatku (Anya, Gita, Tika, Dieta, Anny, Velin, Stella, Rio dan Hisyam) yang selalu memberikan semangat dan berbagi keluh kesah. 6. Christopher Gunawan yang mau membantu penulis dalam menyelesaikan

skripsi.

7. Semua pihak yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan, oleh karena itu penulis mengharapkan kritik dan saran, semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 30 November 2016

viii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... viii

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Batasan Masalah... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

F. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

A. Teori Pendukung ... 8

1. Stakeholder Theory ... 8

2. Legitimacy Theory ... 9

3. Intellectual Capital ... 10

4. Kinerja Keuangan Perusahaan ... ... .19

B. Hubungan Intellectual Capital dengan Kinerja Keuangan Perusahaan ... 22

C. Penelitian Terdahulu ... 26

D. Kerangka Pemikiran ... 28

BAB III METODE PENELITIAN ... 29

ix

B. Populasi Sasaran ... 29

C. Teknik Pengumpulan Data ... 30

D. Definisi Operasional Variabel ... 30

E. Teknik Analisis Data ... 31

1. Mengumpulkan Data ... 31

2.

Menghitung Intellectual Capital dan Kinerja Keuangan Perusahaan ... 31a. Menghitung Intellectual Capital... 31

b. Menghitung Kinerja Keuangan Perusahaan dengan Proksi Return On Equity ... 34

c. Menghitung Kinerja Keuangan Perusahaan dengan Proksi Revenue Growth ... 34

3.

Melakukan Statistik Deskriptif ... 354.

Mengklasifikasi Data ... 35a. Mengklasifikasi Data Value Intellectual Capital Coefficient (Proksi Intellectual Capital) ... 35

b. Mengklasifikasi Data Return On Equity (Proksi Kinerja Keuangan Perusahaan) ... 36

c. Mengklasifikasi Data Revenue Growth (Proksi Kinerja Keuangan Perusahaan) ... 37

5. Melakukan Analisis Tabulasi Silang (Crosstabs) ... 38

6. Menarik Kesimpulan ... 38

BAB IV GAMBARAN UMUM PERUSAHAAN ... 41

A. Populasi Sasaran ... 41

B. Profil Perusahaan ... 43

BAB V ANALISIS DATA DAN PEMBAHASAN... 53

A. Analisis Data ... 53

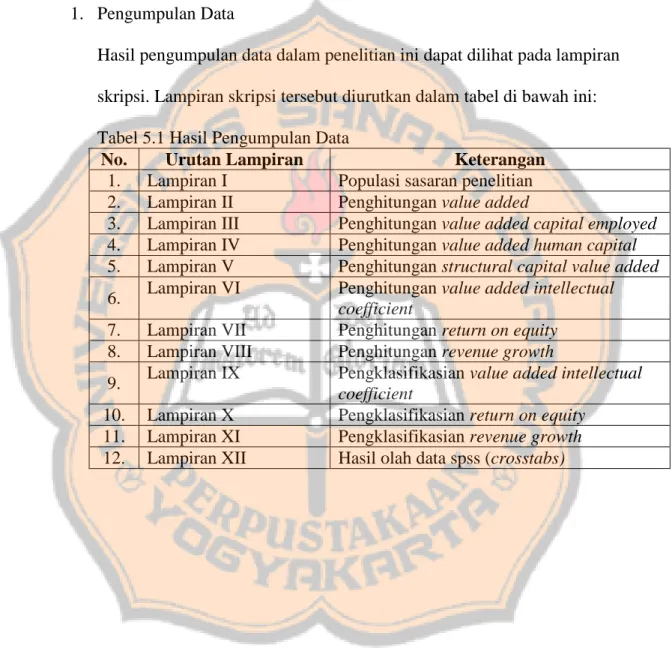

1. Pengumpulan Data... 53

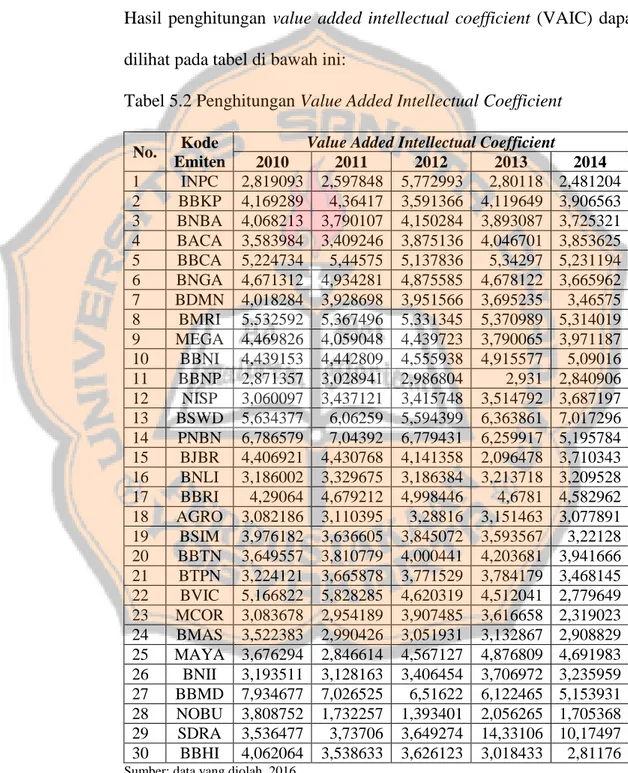

2. Penghitungan Value Added Intellectual Coefficient (VAICTM), Revenue Growth (RG), dan Employee Productivity (EP) ... 54

a. Penghitungan Value Added Intellectual Coefficient (VAICTM) ... 54

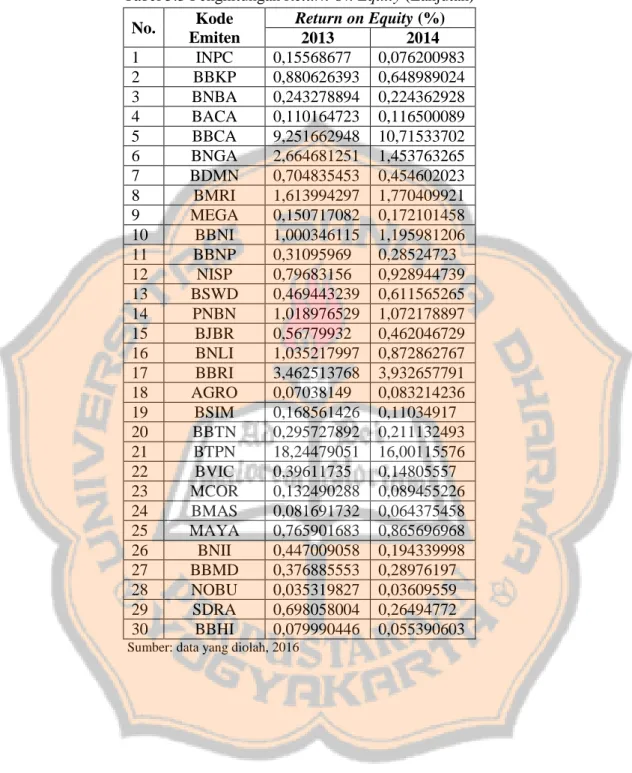

b. Penghitungan Return On Equity ... 55

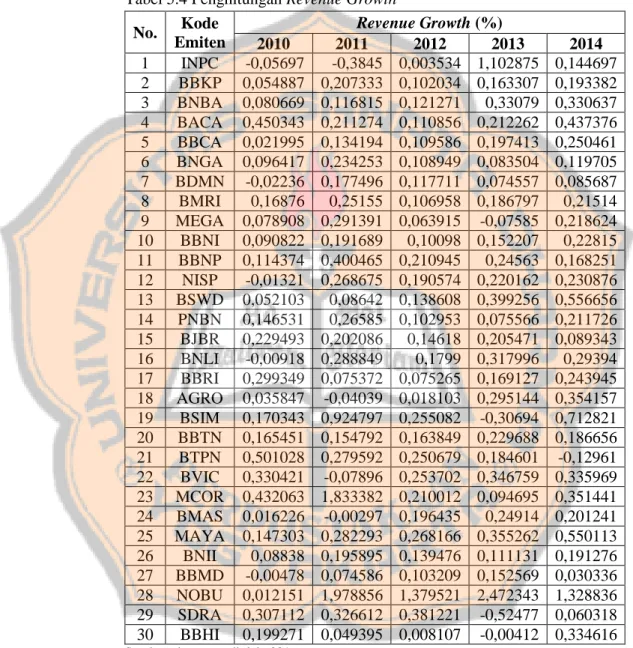

c. Penghitungan Revenue Growth ... 57

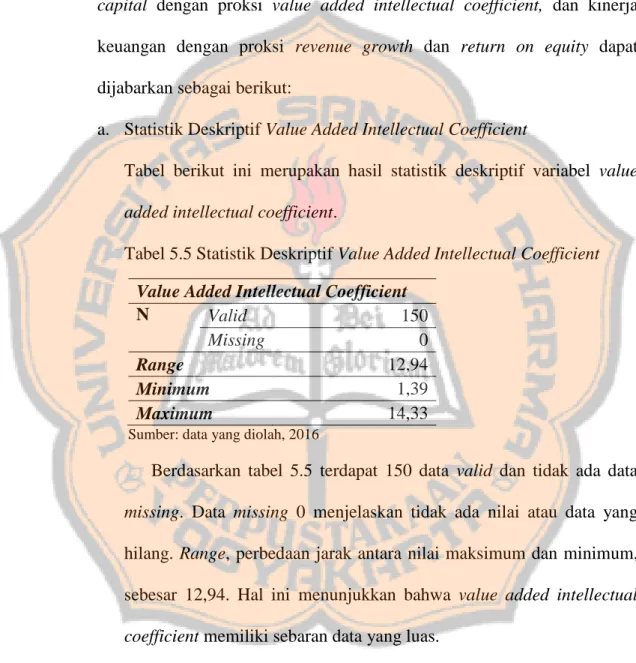

3. Statistik Deskriptif ... 58

a. Statistik Deskriptif Value Added Intellectual Coefficient .. 58

b. Statistik Deskriptif Return On equity ... 61

c. Statistik Deskriptif Revenue Growth ... 64

4. Analisis Tabulasi Silang (Crosstabs) ... 68

a. Analisis Tabulasi Silang Value Added Intellectual Coefficient dengan Return On Equity ... 68

b. Analisis Tabulasi Silang Value Added Intellectual Coefficient dengan Revenue Growth ... 70

x

B. Pembahasan ... 71

1. Hubungan Intellectual Capital dengan Kinerja Keuangan (Return On Equity) ... 71

2. Hubungan Value Added Intellectual Coefficient dengan Revenue Growth ... 73 BAB VI PENUTUP ... 75 A. Kesimpulan ... 75 B. Keterbatasan Penelitian ... 75 C. Saran ... 76 DAFTAR PUSTAKA ... 77 LAMPIRAN ... 82

LAMPIRAN I Daftar Perusahaan Populasi Sasaran Penelitian ... 83

LAMPIRAN II Data Penghitungan Value Added ... 84

LAMPIRAN III Data Penghitungan Value Added Capital Employed ... 94

LAMPIRAN IV Data Penghitungan Value Added Human Capital ... 99

LAMPIRAN V Data Penghitungan Structural Capital Value added ... 104

LAMPIRAN VI Data Penghitungan Value Added Intellectual Coefficient . 109 LAMPIRAN VII Data Penghitungan Return On Equity... 114

LAMPIRAN VIII Data Penghitungan Revenue Growth ... 119

LAMPIRAN IX Pengklasifikasian Value Added Intellectual Coefficient .... 124

LAMPIRAN X Pengklasifikasian Return On Equity ... 125

LAMPIRAN XI Pengklasifikasian Revenue Growth ... 126

xi

DAFTAR TABEL

Halaman

Tabel 3.1 Kriteria Pengujian Kekuatan Hubungan antara Variabel ... 39

Tabel 4.1 Kriteria Pemilihan Populasi Sasaran ... 41

Tabel 4.2 Populasi Sasaran Perusahaan Perbankan yang terdaftar di BEI Tahun 2010-2014 ... 42

Tabel 5.1 Hasil Pengumpulan Data ... 53

Tabel 5.2 Penghitungan Value Added Intellectual Coefficient... 54

Tabel 5.3 Penghitungan Return On Equity ... 55

Tabel 5.4 Penghitungan Revenue Growth ... 57

Tabel 5.5 Statistik Deskriptif Value Added Intellectual Coefficient ... 58

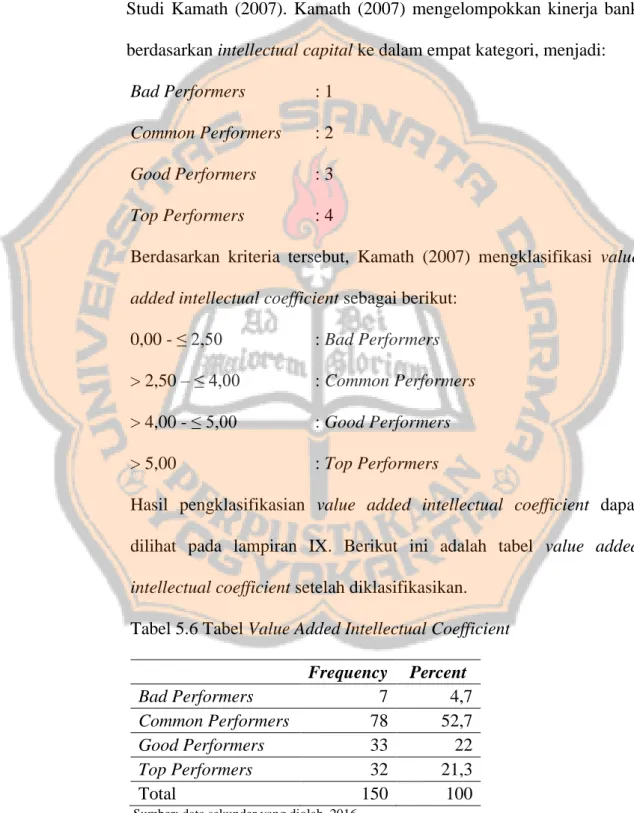

Tabel 5.6 Tabel Value Added Intellectual Coefficient ... 60

Tabel 5.7 Statistik Deskriptif Return On Equity ... 61

Tabel 5.8 Tabel Return On Equity... 62

Tabel 5.9 Statistik Deskriptif Revenue Growth ... 64

Tabel 5.10 Tabel Revenue Growth ... 66

Tabel 5.11 Tabulasi Silang Value Added Intellectual Coefficient dengan Return On Equity ... 68

Tabel 5.12 Tabel Symmentric Measures Value Added Intellectual Coefficient dengan Return On Equity ... 69

Tabel 5.13 Tabulasi Silang Value Added Intellectual Coefficient dengan Revenue Growth ... 70

Tabel 5.14 Tabel Symmentric Measures Value Added Intellectual Coefficient dengan Revenue Growth... 70

xii

DAFTAR GAMBAR

Halaman Gambar 2.1 Gambar Kerangka Pemikiran ... 28 Gambar 5.1 Histogram Revenue Growth ... 65

xiii ABSTRAK

HUBUNGAN INTELLECTUAL CAPITAL DENGAN KINERJA KEUANGAN PERUSAHAAN

Studi Empiris Pada Perusahaan Perbankan di Bursa Efek Indonesia Tahun 2010-2014

Dian Christi Wahyuni NIM: 1221141001 Universitas Sanata Dharma

Yogyakarta 2016

Tujuan dari penelitian ini adalah untuk mengetahui hubungan intellectual capital dengan kinerja keuangan perusahaan yang diukur dengan return on equity dan revenue growth.

Jenis penelitian ini adalah studi empiris. Data yang digunakan adalah data sekunder yang diperoleh dengan menggunakan teknik dokumentasi. Teknik analisa data yang digunakan adalah analisis statistik deskriptif.

Hasil analisis data menunjukkan bahwa 1) intellectual capital mempunyai hubungan yang sedang dan positif dengan return on equity, 2) intellectual capital set mempunyai hubungan sedang dan positif dengan revenue growth.

Kata Kunci: Intellectual Capital, Return On Equity, Revenue Growth, Kinerja Keuangan

xiv ABSTRACT

THE RELATION OF CAPITAL INTELLECTUAL WITH COMPANY’S FINANCIAL PERFORMANCE

(An Empirical Study on Banking at Indonesian Stock Exchange In 2010-2014) Dian Christi Wahyuni

NIM: 1221141001 Sanata Dharma University

Yogyakarta 2016

The aim of this research is to identify the relationship between capital intellectual with company‟s financial performance which is determined by return on equity and revenue growth.

The research‟s type was an empirical study. Secondary data was used in the research that was gained from documentation technique. Descriptive statistic was used as data analysis technique.

The result shows that 1) a capital intellectual had a medium and positive relationship with return on equity, 2) a capital intellectual had a medium and positive relationship with revenue growth.

Keywords: Capital Intellectual, Return on Equity, Revenue Growth, Financial Performance.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Seiring dengan perkembangan teknologi dan semakin ketat persaingan antar perusahaan akibat pasar bebas dan globalisasi, perusahaan dituntut untuk mengubah cara mereka berpikir dan menjalankan bisnis perusahaan. Perusahaan-perusahaan tersebut harus mengubah strategi perusahaan dari bisnis yang didasarkan pada tenaga kerja (labor-based business) menjadi bisnis berdasarkan pengetahuan (knowledge-based business) untuk dapat bertahan. Bisnis berdasarkan pengetahuan (knowledge-based business) dapat diidentifikasi dengan berbagai karakteristik, yaitu interaktif dan dapat disesuaikan. Produk pintar yang diciptakan oleh knowledge-based business dapat berupa intangible asset (aset tidak berwujud).

Sejak tahun 1990-an, perhatian terhadap praktik pengelolaan aset tidak berwujud (intangible asset) telah meningkat secara dramatis (Harrison dan Sullivan, 2000). Salah satu pendekatan yang digunakan dalam penilaian dan pengukuran intangible asset tersebut adalah intellectual capital (IC) yang telah menjadi fokus perhatian dalam berbagai bidang, baik manajemen, teknologi informasi, sosiologi, maupun akuntansi (Petty dan Guthrie, 2000; Sullivan dan Sullivan , 2000).

Selama ini, pembedaan antara intangible asset dan IC telah disamarkan ke dalam pengertian intangible yang dirujuk pada istilah goodwill (Ulum, 2009). Sejumlah skema klasifikasi kontemporer telah berusaha

mengidentifikasi perbedaan tersebut dengan secara spesifik memisahkan IC ke dalam kategori external (customer-related) capital, internal (structural) capital, dan human capital.

Pengakuan IC dalam mendorong peningkatan kinerja keuangan perusahaan dan keunggulan kompetitif, bertolak belakang dengan pengukuran yang tepat terhadap IC perusahaan belum dapat ditetapkan. Ulum (2008) melakukan pengukuran tidak langsung terhadap intellectual capital perusahaan dengan mengajukan suatu ukuran untuk menilai efisiensi dari nilai tambah sebagai hasil dari kemampuan intelektual perusahaan (value added intellectual coefficient – VAIC™). Komponen utama dari VAIC™ dapat dilihat dari sumber daya perusahaan, yaitu physical capital (VACA–value added capital employed), human capital (VAHU–value added human capital), dan structural capital (STVA–structural capital value added).

Di dunia perbankan, intellectual capital merupakan hal yang sangat penting. Menurut Dendawijaya (2003: 126) hal tersebut dikarenakan sektor perbankan mengandalkan kepercayaan dalam mengelola dana, baik dana pemilik maupun dana masyarakat. Perbankan membutuhkan tenaga-tenaga profesional dan terampil serta memiliki integritas moral yang baik dan terpercaya. Perbankan diharapkan dapat memperoleh intellectual capital yang kuat dalam mengantisipasi persaingan masa depan melalui sumber daya manusia yang unggul, kreatif, dan memiliki visi jauh ke depan.

Terdapat beberapa penelitian yang membahas pengaruh intellectual capital terhadap kinerja perusahaan. Penelitian terdahulu belum menunjukkan

hasil yang sama. Beberapa penelitian menemukan bahwa ketiga komponen intellectual capital berpengaruh positif dan signifikan terhadap kinerja perusahaan, namun ada juga beberapa penelitian menemukan bahwa hanya beberapa komponen yang berpengaruh positif dan signifikan terhadap kinerja perusahaan. Terdapat penelitian yang menemukan bahwa ada salah satu indikator IC yang berpengaruh negatif terhadap kinerja perusahaan.

Soetedjo dan Mursida (2014) melakukan penelitian mengenai pengaruh intellectual capital terhadap kinerja perusahaan perbankan, menemukan bahwa intellectual capital yang terdiri atas tiga komponen, yaitu human capital, structural capital, dan customer capital secara simultan berpengaruh signifikan terhadap return on asset (ROA), sebagai indikator dari kinerja keuangan perusahaan. Hal ini menunjukkan bahwa keberadaan intellectual capital dalam suatu perusahaan, terutama pada perusahaan perbankan cukup mempengaruhi kinerja keuangan perusahaan.

Gany dan Nugrahanti (2015) yang melakukan penelitian mengenai pengaruh intellectual capital terhadap kinerja perusahaan menyimpulkan bahwa dari ketiga indikator IC (VAIC), indikator value added capital employed (VACA) yang paling dominan membentuk variabel IC (VAIC) dalam perusahaan manufaktur.

Penelitian yang dilakukan oleh Wulandari (2015) mengenai pengaruh intellectual capital terhadap produktivitas bank umum syariah, menemukan bahwa secara parsial human capital efficiency (VAHU) berpengaruh negatif dan tidak signifikan terhadap produktivitas bank umum syariah. Berdasarkan

hasil dari penelitian-penelitian terdahulu yang meneliti pengaruh intellectual capital terhadap kinerja keuangan perusahaan, dapat dilihat bahwa masih terdapat ketidakkonsistenan hubungan intellectual capital dan komponen-komponennya dengan kinerja keuangan perusahaan. Penelitian dari skripsi ini akan meneliti kembali apakah terdapat hubungan antara intellectual capital dengan kinerja keuangan perusahaan. Skripsi ini diberi judul “Hubungan Intellectual Capital dengan Kinerja Keuangan Perusahaan (Studi Empiris pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia Tahun 2010-2014)”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas dapat dirumuskan masalah sebagai berikut: 1. Bagaimana hubungan intellectual capital dengan kinerja keuangan

perusahaan diukur dengan return on equity?

2. Bagaimana hubungan intellectual capital dengan kinerja keuangan perusahaan diukur dengan revenue growth?

C. Batasan Masalah

Masalah yang dibahas dalam penelitian ini diberi batasan agar penelitian mendapatkan temuan yang terfokus dan mendalami permasalahan, serta dapat menghindari penafsiran yang berbeda pada konsep dalam penelitian. Berdasarkan perumusan masalah yang telah dibuat di atas, masalah dibatasi pada masalah yang berkaitan dengan intellectual capital, human capital,

structural capital, capital employed, kinerja keuangan perusahaan, return on equity, dan revenue growth. Ketujuh masalah tersebut dipilih karena relevan dengan judul penelitian ini.

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dibuat, tujuan penelitian ini yaitu untuk:

1. Mengetahui hubungan intellectual capital dengan kinerja keuangan perusahaan diukur dengan return on equity.

2. Mengetahui hubungan intellectual capital dengan kinerja keuangan perusahaan diukur dengan revenue growth.

E. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Bagi perkembangan dunia akademik, hasil penelitian diharapkan dapat berguna dalam proses pengembangan ilmu akuntansi dan sebagai bahan referensi bagi pihak–pihak yang akan melakukan penelitian lebih lanjut mengenai topik ini.

2. Bagi masyarakat secara umum, hasil penelitian diharapkan dapat memberikan wawasan dan informasi mengenai isu yang ada berkaitan dengan intellectual capital serta pengaruhnya terhadap kinerja keuangan perusahaan.

3. Bagi perusahaan, hasil penelitian diharapkan dapat memberikan informasi dan menjadi saran bagi perusahaan untuk meningkatkan kinerja keuangan perusahaan melalui intellectual capital dan komponen-komponennya.

F. Sistematika Penulisan

Penelitian ini disusun dengan sistematika yang secara berurutan terdiri dari Bab I Pendahuluan, Bab II Landasan Teori, Bab III Metode Penelitian, Bab IV Hasil dan Pembahasan, dan Bab V Penutup. Deskripsi masing-masing bab akan dijelaskan sebagai berikut.

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, serta sistematika penulisan penelitian.

BAB II LANDASAN TEORI

Bab ini menjelaskan mengenai teori-teori pendukung dan hasil penelitian terdahulu sebagai acuan dari penelitian ini.

BAB III METODE PENELITIAN

Pada bab ini akan dibahas mengenai jenis penelitian, obyek penelitian, populasi dan sampel, jenis dan sumber data, teknik pengumpulan data, definisi operasional variabel dan teknik analisis data.

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

Bab ini menjelaskan mengenai data yang digunakan dalam penelitian, cara peneliti menentukan sampel, serta gambaran statistik deskriptif dari sampel penelitian.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini membahas mengenai deskripsi data, analisis data, dan temuan empiris yang diperoleh.

BAB VI PENUTUP

Bab ini berisi kesimpulan dari hasil penelitian yang telah dilakukan, keterbatasan penelitian, dan saran untuk penelitian selanjutnya.

8 BAB II

LANDASAN TEORI

A. Teori Pendukung 1. Stakeholder Theory

Teori stakeholder berkaitan dengan individu atau sekelompok orang yang memiliki kepentingan terhadap perusahaan. Menurut Freeman dan Reed (1983:91), stakeholder adalah kelompok atau individu yang diidentifikasi dapat mempengaruhi pencapaian tujuan organisasi, atau dipengaruhi oleh pencapaian tujuan organisasi.

Berdasarkan teori stakeholder, manajemen organisasi diharapkan untuk melakukan aktivitas yang dianggap penting oleh stakeholder mereka dan melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder. Teori ini menyatakan bahwa seluruh stakeholder memiliki hak untuk disediakan informasi tentang bagaimana aktivitas organisasi mempengaruhi mereka, bahkan ketika mereka memilih untuk tidak menggunakan informasi tersebut dan bahkan ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup organisasi (Deegan, 2004). Tujuan utama dari teori stakeholder adalah untuk membantu manajer korporasi mengerti lingkungan stakeholder mereka dan melakukan pengelolaan dengan lebih efektif di antara keberadaan hubungan-hubungan di lingkungan perusahaan mereka (Ulum, 2009).

Teori ini dapat diuji dengan berbagai cara dengan menggunakan content analysis atas laporan keuangan perusahaan (Guthrie et al., 2006). Menurut Guthrie et al. (2006), laporan keuangan merupakan cara yang paling efisien bagi organisasi untuk berkomunikasi dengan kelompok stakeholder yang dianggap memiliki ketertarikan dalam pengendalian aspek-aspek strategis tertentu dari organisasi. Content analysis atas pengungkapan IC dapat digunakan untuk menentukan apakah benar-benar terjadi komunikasi tersebut.

2. Legitimacy Theory

Teori legitimasi menyatakan bahwa organisasi secara berkelanjutan mencari cara untuk menjamin operasi mereka berada dalam batas dan norma yang berlaku di masyarakat (Deegan, 2004). Teori legitimasi bergantung pada premis bahwa terdapat „kontrak sosial‟ antara perusahaan dengan masyarakat di mana perusahaan tersebut beroperasi. Kontrak sosial adalah suatu cara untuk menjelaskan sejumlah besar harapan masyarakat tentang bagaimana seharusnya organisasi melaksanakan operasi. Kontrak sosial ini menuntut perusahaan untuk responsif terhadap lingkungan di mana mereka beroperasi (Deegan, 2004).

Teori legitimasi sangat erat berhubungan dengan pelaporan IC dan juga dengan penggunaan metode content analysis sebagai ukuran dari pelaporan tersebut. Perusahaan lebih cenderung untuk melaporkan IC mereka jika mereka memiliki kebutuhan khusus untuk melakukan hal tersebut. Hal ini mungkin terjadi ketika perusahaan menemukan bahwa

perusahaan tersebut tidak mampu meligitimasi status perusahaan berdasarkan tangible assets yang umumnya dikenal sebagai simbol kesuksesan perusahaan. Menurut Guthrie et al. (2006), alat terbaik untuk pengukuran pengembangan pelaporan IC, pada saat ini adalah dengan menggunakan content analysis.

3. Intellectual Capital

a. Definisi Intellectual Capital

Intellectual capital umumnya diidentifikasikan sebagai perbedaan antara nilai pasar perusahaan dan nilai buku dari aset perusahaan tersebut atau dari financial capital perusahaan. Hal ini berdasarkan suatu observasi bahwa sejak akhir 1980-an, nilai pasar dari bisnis kebanyakan dan secara khusus adalah bisnis yang berdasar pengetahuan telah menjadi lebih besar dari nilai yang dilaporkan dalam laporan keuangan berdasarkan perhitungan yang dilakukan oleh akuntan (Roslender & Fincham, 2004).

Menurut Bontis (1998), IC sulit dipahami tetapi setelah itu ditemukan dan dieksploitasi, itu dapat memberikan sebuah organisasi dengan basis sumber daya baru yang bersaing dan menang. Salah satu definisi IC yang banyak digunakan adalah definisi yang ditawarkan oleh Organisation for Economic Cooperation and Development (OECD, 1999) yang menjelaskan IC sebagai nilai ekonomi dari dua kategori aset tak berwujud: (1) organisational (structural) capital; dan (2) human capital.

Intellectual Capital seringkali didefinisikan sebagai sumber daya pengetahuan dalam bentuk karyawan, pelanggan, proses atau teknologi yang mana perusahaan dapat menggunakannya dalam proses penciptaan nilai bagi perusahaan (Bukh et al., 2002). Petty and Guthrie (2000), mengemukakan bahwa aset intelektual dapat dianggap sebagai IC.

Ulum (2009) menyatakan bahwa IC dapat dihubungkan dengan disiplin-disiplin yang lain seperti corporate strategy dan the production of measurement tools. Jika dilihat dari perspektif stratejik, maka IC dapat digunakan untuk menciptakan dan menggunakan pengetahuan (knowledge) untuk memperluas kinerja keuangan perusahaan. Jika dilihat dari sisi pengukuran (measurement), maka fokus pada bagaimana suatu mekanisme pelaporan baru dapat dibangun yang dapat mengukur informasi non-keuangan, kualitatis, dan item-item IC disamping tradisional dapat dikuantifikasi dan data keuangan (Ulum, 2009).

b. Komponen-komponen Intellectual Capital 1) Human Capital

Human capital mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki orang-orang yang ada di perusahaan (Sawarjuwono dan Kadir, 2003). Human capital akan meningkat jika perusahaan mampu menggunakan pengetahuan

yang dimiliki oleh karyawan. Menurut Edvinsson (1997), human capital adalah kombinasi dari pengetahuan, keterampilan, inovasi dan kemampuan individu perusahaan.

Ulum (2009) menyatakan bahwa human capital adalah kemampuan menyerap tenaga kerja untuk memberikan solusi kepada pelanggan, untuk inovatif dan memperbaharui, juga mencakup dinamika organisasi yang cerdas (belajar) dalam lingkungan yang kompetitif, kreatifitas, dan inovasi. Human capital sebagai sumber daya yang dapat terus dikembangkan memerlukan berbagai usaha guna mengoptimalkan keahlian dan pengetahuan karyawan (Widyaningrum , 2014).

2) Structural Capital

Menurut Edvinsson (1997), structural capital adalah infrastruktur perusahaan yang mendukung produktivitas karyawan. Komponen dari structural capital dapat berupa sistem teknologi informasi, gambaran perusahaan, serta konsep dan dokumentasi organisasi.

Ulum (2009) menyimpulkan bahwa structural capital adalah nilai dari apa yang tersisa ketika karyawan telah pulang ke rumah. Structural capital penting bagi perusahaan dalam hal menciptakan nilai tambah bagi perusahaan yang pada akhirnya akan menciptakan keunggulan kompetitif. Manfaat IC secara penuh tidak akan dapat dicapai apabila structural capital yang

dimiliki oleh perusahaan buruk. Menurut Ulum (2009), structural capital diperoleh dari selisih value added dengan beban yang dikeluarkan dalam meningkatkan kemampuan karyawan (HC).

3) Capital Employed

Capital employed (CE) didefinisikan sebagai semua sumber daya yang terkait dengan hubungan eksternal perusahaan (Ulum, 2009) . Hubungan eksternal tersebut antara lain hubungan dengan pelanggan, pemasok, maupun mitra riset dan pengembangan. Capital employed merupakan hubungan yang harmonis yang dimiliki oleh perusahaan dengan mitra perusahaan, baik yang berasal dari para pemasok yang andal dan berkualitas, berasal dari hubungan perusahaan dengan pemerintah maupun dengan masyarakat sekitar (Sawarjuwono dan Kadir, 2003). Menurut Ulum (2009), capital employed diperoleh dari dana yang tersedia (ekuitas dijumlah dengan laba bersih).

c. Pengukuran Intellectual Capital

Metode pengukuran intelectual capital dapat dikelompokkan ke dalam dua kategori, yaitu: pengukuran non monetary dan pengukuran monetary (Tan et al., 2007). Hartono (2001) menguraikan beberapa keunggulan menggunakan pengukuran

nonmoneter dalam mengukur intangible asset perusahaan. Keunggulan tersebut adalah sebagai berikut.

1) Pengukuran secara non moneter akan mudah untuk menunjukkan unsur-unsur yang membangun intellectual capital dalam perusahaan, sedangkan secara moneter hal itu akan sulit dilakukan.

2) Pengaruh internal development dalam pembentukan intellectual capital tidak dapat diukur dengan atribut moneter. 3) Pengkapitalisasian biaya menjadi aset akan mengakibatkan

adanya manipulasi terhadap laba.

Metode value added intellectual coefficient (VAICTM) dikembangkan oleh Pulic pada tahun 1997 yang didesain untuk menyajikan informasi tentang value creation efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible asset) yang dimiliki perusahaan. VAICTM merupakan instrumen untuk mengukur kinerja intellectual capital perusahaan. Pendekatan ini relatif mudah dan sangat mungkin untuk dilakukan, karena konstruksi dari akun-akun dalam laporan keuangan perusahaan (neraca, laba rugi). Metode VAICTM inilah yang akan digunakan oleh peneliti untuk mengukur intellectual capital dalam penelitian ini.

Perhitungan VAICTM dilakukan terhadap tiga komponen intellectual capital sebagai berikut (Pulic, 1999) dalam Ulum (2009).

1) Value Added Capital Employed (VACA).

VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari physical capital. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit dari CE terhadap value added organisasi. Pengukuran VACA dilakukan dengan cara membandingkan value added dengan capital employed.

2) Value Added Human Capital (VAHU).

VAHU menunjukkan berapa banyak VA yang dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC terhadap value added organisasi. VAHU menunjukkan berapa banyak VA dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Pengukuran VAHU dilakukan dengan cara membandingkan value added dengan human capital.

3) Structural Capital Value Added (STVA).

Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan satu rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai. STVA merupakan kemampuan organisasi atau perusahaan dalam

memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang optimal serta kinerja bisnis secara keseluruhan. Pengukuran STVA dilakukan dengan cara membandingkan structural capital terhadap value added.

Menurut Ulum (2009), formulasi dan tahapan perhitungan VAICTM adalah sebagai berikut:

1) Menghitung Value Added (VA). Value added adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai value creation). Value added dihitung sebagai selisih antara output dan input (Pulic, 1999).

VA = OUT – IN Keterangan:

OUT = Output: total penjualan dan pendapatan lain. IN = Input: beban penjualan dan biaya lain-lain (selain

Value added (VA) juga dapat dihitung dari akun-akun perusahaan sebagai berikut:

VA = OP + EC + D + A Keterangan:

OP = operating profit (laba operasi) EC = employee costs (beban karyawan) D = depreciation (depresiasi)

A = amortisation (amortisasi)

2) Menghitung Value Added Capital Employed (VACA). VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari physical capital. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit dari CE terhadap value added organisasi.

VACA = VA/CE Keterangan:

VACA = Value Added Capital Employed: rasio dari VA terhadap CE

VA = Value Added

CE = Capital Employed: dana yang tersedia (ekuitas, laba bersih)

3) Menghitung Value Added Human Capital (VAHU). VAHU menunjukkan berapa banyak VA yang dapat dihasilkan dengan

dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC terhadap value added organisasi.

VAHU = VA/HC Keterangan:

VAHU = Value Added Human Capital: rasio dari VA terhadap HC.

VA = Value Added

HC = Human Capital: beban karyawan.

4) Menghitung Structural Capital Value Added (STVA). Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan satu rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai.

STVA = SC/VA Keterangan:

STVA = Structural Capital Value Added: rasio dari SC terhadap VA.

SC = Structural Capital: VA – HC VA = value added

5) Menghitung Value Added Intellectual Coefficient (VAICTM). VAICTM mengindikasikan kemampuan intelektual organisasi yang dapat juga dianggap sebagai BPI (Business Performance Indicator). VAICTM merupakan penjumlahan dari 3 komponen sebelumnya, yaitu: VACA, VAHU, dan STVA.

VAICTM = VACA + VAHU + STVA

Menurut Kamath (2007), kinerja bank berdasarkan intellectual capital dikelompokkan ke dalam empat kategori di mana value added intellectual coefficient yang dijadikan dasar untuk mengelompokkan bank, yaitu:

1) Bad performers, untuk bank dengan nilai value added intellectual coefficient di bawah 2,5;

2) Common performers, untuk bank dengan nilai value added intellectual coefficient antara 2,5 dan 4;

3) Good performers, untuk bank dengan nilai value added intellectual coefficient antara 4 dan 5;

4) Top performers, untuk bank dengan nilai value added intellectual coefficient di atas 5.

4. Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan merupakan suatu gambaran tentang cerminan kondisi perusahaan. Mengetahui kinerja keuangan perusahaan sangat penting agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan. Menurut Puji Raharjanti (2015),

kinerja perusahaan merupakan ukuran kemampuan perusahaan dalam mengelola perusahaan.

Pengukuran kinerja keuangan perusahaan adalah penting sebagai sarana atau indikator dalam rangka memperbaiki kegiatan operasional perusahaan. Perusahaan diharapkan dengan perbaikan kinerja operasional dapat mengalami pertumbuhan keuangan yang lebih baik dan juga dapat bersaing dengan perusahaan lain dalam hal efisiensi dan efektivitas.

Kinerja keuangan dalam penelitian ini diproksikan oleh return on equity dan revenue growth. Return on equity adalah jumlah laba bersih yang dikembalikan sebagai persentase dari ekuitas pemegang saham. Return on equity mengukur tingkat profitabilitas perusahaan dengan menghitung berapa banyak jumlah keuntungan perusahaan yang dihasilkan dan yang diinvestasikan oleh para pemegang saham (Laksana, 2013). Return on equity dapat dihitung menggunakan rumus (Chen et al., 2005):

Return On Equity (ROE) = x 100%

Return on equity membandingkan laba bersih setelah pajak dengan ekuitas yang telah diinvestasikan pemegang saham perusahaan (Van Horne dan Wachowicz, 2005:225). Rasio ini menunjukkan daya untuk menghasilkan laba atas investasi berdasarkan nilai buku para pemegang saham, dan sering digunakan untuk membandingkan dua atau lebih perusahaan atas peluang investasi yang baik dan manajemen biaya yang efektif. Menurut Tambunan (2007: 179) return on equity digunakan untuk

mengukur rate of return (tingkat imbalan hasil) ekuitas. Para analis sekuritas dan pemegang saham sangat memperhatikan rasio ini, semakin tinggi return on equity yang dihasilkan perusahaan, akan semakin tinggi harga saham perusahaan tersebut. Laba bersih setelah pajak adalah laba bersih dari kegiatan operasional setelah dikurangi pajak (Almilia dan Winny, 2005). Total ekuitas pemegang saham adalah modal inti yang dimiliki bank, perhitungan modal inti dilakukan berdasarkan ketentuan kewajiban modal minimum yang berlaku (Almilia dan Winny, 2005). Return on equity diklasifikasikan berdasarkan matriks kriteria peringkat komponen return on equity (BI, 2004 : 253).

1) Peringkat 1 : ROE > 15% 2) Peringkat 2 : ROE 12,5% - 15% 3) Peringkat 3 : ROE 5% - 12,5% 4) Peringkat 4 : ROE 0% - 5% 5) Peringkat 5 : ROE ≤ 0%

Revenue growth merupakan kenaikan pendapatan perusahaan dari tahun sebelumnya ke tahun berikutnya. Peningkatan pendapatan biasanya merupakan sinyal bagi perusahaan untuk dapat tumbuh dan berkembang (Chen et al., 2005). Semakin meningkat pendapatan perusahaan dari tahun ke tahun, semakin baik pula kinerja keuangan suatu perusahaan. Revenue Growth dapat dihitung dengan rumus (Chen et al., 2005):

Revenue Growth (RG) =

Pendapatan adalah inflow of assets ke dalam perusahaan sebagai akibat penjualan barang dan jasa (Tuanakotta, 2000:153). Pendapatan terbagi menjadi dua jenis yaitu pendapatan operasional dan pendapatan non operasional (Kusnadi, 2000:19). Klasifikasi data dilakukan dengan membagi angka yang dihasilkan dari histogram. Histogram merupakan tampilan bentuk grafis untuk menunjukkan kelas interval dan distribusi data secara visual atau seberapa sering suatu nilai yang berbeda itu terjadi dalam suatu kumpulan data (Cooper dan William, 1995). Berdasarkan histogram, peneliti dapat mengklasifikasi data variabel revenue growth sebagai berikut:

Menurun (-1,00 – 0,00) : 1 Meningkat (0,00 – 1,00) : 2 Meningkat sedang (1,00 – 2,00) : 3 Meningkat tinggi (2,00 – 3,00) : 4

B. Hubungan Antara Intellectual Capital Dengan Kinerja Keuangan Perusahaan

Pendekatan legitimacy theory menyatakan bahwa organisasi secara berkelanjutan mencari cara untuk menjamin operasi mereka dalam batas dan norma yang berlaku di masyarakat (Deegan, 2004). Perusahaan lebih cenderung untuk melaporkan intellectual capital jika mereka memiliki kebutuhan khusus untuk melakukan hal tersebut (Ulum, 2009). Hal ini mungkin terjadi ketika perusahaan menemukan bahwa perusahaan tersebut

tidak mampu melegitimasi status perusahaan berdasarkan tangible assets yang umumnya dikenal sebagai simbol kesuksesan perusahaan.

Sejak tahun 1990-an, perhatian terhadap praktik pengelolaan aset tidak berwujud (intangible asset) telah meningkat secara dramatis (Harrison dan Sullivan, 2000). Salah satu pendekatan yang digunakan dalam penilaian dan pengukuran intangible asset tersebut adalah intellectual capital (IC) yang telah menjadi fokus perhatian dalam berbagai bidang, baik manajemen, teknologi informasi, sosiologi, maupun akuntansi (Petty dan Guthrie, 2000; Sullivan dan Sullivan, 2000).

Salah satu hal yang menarik perhatian baik akademisi maupun praktisi adalah hal yang terkait dengan kegunaan IC sebagai salah satu instrumen untuk menentukan kinerja keuangan perusahaan (Edvinnson dan Malone, 1997). Beberapa penulis menyatakan bahwa manajemen dan sistem pelaporan yang telah mapan selama ini secara berkelanjutan kehilangan relevansi karena tidak mampu menyajikan informasi yang esensial bagi pihak eksekutif untuk mengelola proses yang berbasis pengetahuan (knowledge-based processes) dan intangible resources (Ulum, 2009).

Meskipun PSAK No. 19 (revisi 2000) yang secara implisit menyinggung tentang IC telah mulai diperkenalkan sejak tahun 2000, namun dalam dunia praktik IC masih belum dikenal secara luas di Indonesia (Abidin, 2000). Menurut Abidin (2000), perusahaan-perusahaan di Indonesia cenderung menggunakan conventional based dalam membangun bisnis, sehingga produk yang dihasilkan masih miskin kandungan teknologi. Selain

itu, perusahaan-perusahaan tersebut belum memberikan perhatian lebih terhadap human capital, structural capital, dan customer capital. Semua ini merupakan elemen pembangun IC perusahaan (Sawarjuwono dan Kadir, 2003).

Usaha-usaha telah dilakukan untuk mengestimasi nilai pengetahuan dalam rangka untuk mendapatkan kinerja keuangan perusahaan yang sesungguhnya (Bontis, 2001). Secara umum, diasumsikan bahwa peningkatan dan penggunaan pengetahuan dengan lebih baik akan menyebabkan pengaruh yang bermanfaat bagi kinerja perusahaan. Pengetahuan tersebut dibedakan dalam tiga kategori, yaitu pengetahuan yang berhubungan dengan karyawan yang disebut sebagai human capital, pengetahuan yang berhubungan dengan pelanggan yang disebut dengan customer atau relational capital, dan pengetahuan yang berhubungan hanya dengan perusahaan yang disebut dengan structural atau organisational capital. Ketiga kategori tersebut membentuk suatu Intellectual Capital bagi perusahaan (Ulum, 2009).

Tekanan dan tanggung jawab yang meningkat terhadap pemegang saham dan karyawan menyiratkan perhatian kepada penciptaan nilai (value creation) sebagai suatu ukuran baru tentang keberhasilan bisnis. Tujuan akhir adalah untuk meningkatkan kemampuan perusahaan dalam jangka panjang, yang hanya akan dapat dicapai dengan investasi pada sumber daya intelektual dan peningkatan mobilisasi dari potensi internal perusahaan, terutama adalah intangible (Ulum, 2009).

Penciptaan nilai yang tidak berwujud (intangible value creation) harus mendapatkan perhatian yang cukup karena hal ini memiliki dampak yang sangat besar terhadap kinerja keseluruhan perusahaan. Sekarang ini, nilai diciptakan melalui hubungan yang kompleks antara penawaran dan permintaan, di mana saat ini penawaran jauh lebih besar daripada permintaan (Ulum, 2009).

Teori modern mendefinisikan aktivitas bisnis sebagai nilai tambah (value added) dan kekayaan yang jauh lebih kompleks daripada sebelumnya. Penting bagi perusahaan membangun hubungan dengan pelanggan ke tingkatan paling tinggi untuk tujuan penciptaan laba (Ulum, 2009). Salah satu tantangan utama bagi manajemen adalah menciptakan kondisi yang akan membuka peluang generasi sukses nilai intangible (seperti pengetahuan, layanan, pengalaman, keuntungan, kecepatan, kualitas, dan kesan) dan transformasi kepada format tangible (seperti pendapatan, laba, nilai tambah, pangsa pasar, dan nilai pasar). Manajemen penciptaan nilai yang sistematis didasarkan pada anggapan bahwa konsep ini melekat di dalam perusahaan sebagai tujuan akhir bisnis, pada aktivitas hari ke hari, dirangsang, dihargai, diukur, dan dikomunikasikan.

Stakeholder theory menyatakan bahwa manajemen perusahaan diharapkan melakukan aktivitas yang dianggap penting oleh stakeholder dan melaporkan kembali aktivitas-aktivitas tersebut pada stakeholder (Laksana, 2013). Stakeholder memiliki hak untuk mendapatkan informasi tentang aktivitas organisasi. Salah satu informasi yang harus didapatkan oleh

stakeholder adalah informasi mengenai intellectual capital. Pengelolaan yang baik atas seluruh potensi yang dimiliki perusahaan akan menciptakan value added bagi perusahaan (Laksana, 2013). Intellectual capital diyakini dapat berperan penting dalam peningkatan kinerja keuangan perusahaan maupun kinerja perusahaan.

C. Penelitian Terdahulu

Penelitian ini berfokus pada hubungan antara intellectual capital dengan kinerja keuangan perusahaan. Soetedjo dan Mursida (2014) melakukan penelitian mengenai pengaruh Intellectual Capital terhadap kinerja keuangan perusahaan perbankan. Penelitian ini menemukan dalam intellectual capital yang terdiri atas tiga komponen, yaitu human capital, structural capital, dan customer capital secara simultan berpengaruh signifikan terhadap Return on Aset (ROA), sebagai indikator dari kinerja keuangan perusahaan. Hal ini menunjukkan bahwa keberadaan intellectual capital dalam suatu perusahaan, terutama pada perusahaan perbankan cukup mempengaruhi kinerja keuangan perusahaan. Semakin baik perusahaan mampu mengelola intellectual capital yang mereka miliki, maka akan semakin besar pula nilai Return on Aset (ROA) yang dihasilkan oleh perusahaan.

Gani dan Nugrahanti (2015) meneliti pengaruh Intellectual Capital terhadap kinerja perusahaan. Hasil penelitian ini adalah dari ketiga indikator IC (VAIC), indikator value added capital employed (VACA) yang paling dominan membentuk variabel IC (VAIC) dalam perusahaan manufaktur. Hal

ini membuktikan bahwa memang dalam perusahaan manufaktur komponen capital employed-lah yang menjadi fokus perhatian dalam proses dan kegiatan produksi. Selain itu hal ini menunjukkan perbedaan industri yang diteliti akan menghasilkan hasil yang berbeda khususnya indikator yang lebih dominan dalam membentuk IC (VAIC).

Kamath (2015) melakukan penelitian mengenai pengaruh Intellectual Capital terhadap kinerja keuangan dan nilai pasar perusahaan di India. Hasil penelitian ini adalah profitabilitas, produktifitas, dan penilaian pasar dipengaruhi oleh efisiensi IC secara keseluruhan. Namun, dampak dari komponen individu dipandang bervariasi pada kinerja keuangan dan nilai pasar.

Raharjanti (2015) melakukan penelitian mengenai hubungan dan pengaruh intellectual capital terhadap kinerja perusahaan sektor keuangan di Indonesia. Hasil penelitian ini adalah analisis menunjukkan bahwa intellectual capital dan komponennya berhubungan dan berpengaruh secara signifikan terhadap kinerja perusahaan sektor keuangan. Komponen intellectual capital HCE dan CEE berpengaruh positif terhadap kinerja sedangkan SCE berpengaruh negatif terhadap kinerja.

Widyaningrum (2014) melakukan penelitian mengenai pengaruh audit internal, Intellectual Capital, dan Good Corporate Governance terhadap kinerja keuangan di perusahaan perbankan yang terdaftar di BEI periode 2011-2013. Hasil penelitian ini adalah apabila ketiga variabel ini secara simultan yaitu audit internal, intellectual capital, dan good corporate

governance, tidak memengaruhi kinerja keuangan. Hal ini bisa mengindikasikan bahwa ketiga variabel tersebut belum mampu membantu meningkatkan kinerja keuangan perusahaan perbankan yang terdaftar di BEI selama tahun 2011-2013.

Wulandari (2015) melakukan analisis pengaruh Intellectual Capital terhadap produktivitas Bank Umum Syariah. Hasil penelitian ini adalah intellectual capital berpengaruh positif dan signifikan terhadap produktivitas bank umum syariah. Hal ini menunjukkan bahwa bank umum syariah telah mengelola intellectual capital yang dimilikinya dengan baik sehingga berperan penting dalam pembentukan nilai tambah dan berkontribusi pada peningkatan produktivitas bank umum syariah di Indonesia.

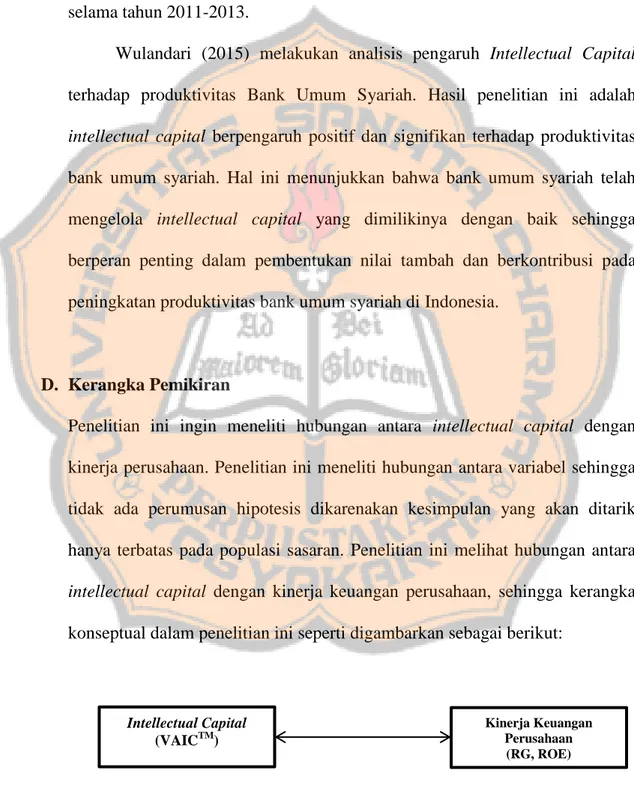

D. Kerangka Pemikiran

Penelitian ini ingin meneliti hubungan antara intellectual capital dengan kinerja perusahaan. Penelitian ini meneliti hubungan antara variabel sehingga tidak ada perumusan hipotesis dikarenakan kesimpulan yang akan ditarik hanya terbatas pada populasi sasaran. Penelitian ini melihat hubungan antara intellectual capital dengan kinerja keuangan perusahaan, sehingga kerangka konseptual dalam penelitian ini seperti digambarkan sebagai berikut:

Gambar 2.1: Gambar Kerangka Pemikiran

Intellectual Capital

(VAICTM)

Kinerja Keuangan Perusahaan

29 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi empiris pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia. Penelitian empiris merupakan studi yang dilakukan berdasarkan data-data eksperimental hasil pengamatan, pengalaman, uji coba, lebih untuk ilmu pengetahuan dan penelitian. Studi empiris pada penelitian ini menggunakan perusahaan-perusahaan yang listing di Bursa Efek Indonesia (BEI) dengan menganalisis matematika dan statistika untuk menggambarkan, menjelaskan, dan membuat prediksi berdasarkan data-data sekunder yang telah didokumentasikan.

B. Populasi Sasaran

Populasi sasaran pada penelitian ini menggunakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2010-2014. Kriteria populasi sasaran yang digunakan dalam penelitian adalah sebagai berikut:

1. Perusahaan perbankan yang secara konsisten terdaftar di Bursa Efek Indonesia periode tahun 2010-2014.

2. Perusahaan perbankan yang konsisten mempublikasikan laporan tahunan (annual report) pada tahun 2010-2014.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi. Teknik dokumentasi dilakukan dengan mengumpulkan, mencatat dan menghitung data-data yang berhubungan dengan penelitian. Selain itu juga menggunakan studi pustaka dengan mengumpulkan data, artikel, jurnal, maupun sumber tertulis lain yang berkaitan dengan variabel penelitian.

D. Definisi Operasional Variabel

Analisis data pada penelitian ini menggunakan variabel intellectual capital dan kinerja keuangan perusahaan. Definisi dari kedua variabel tersebut secara rinci dapat dijelaskan sebagai berikut:

1. Intellectual Capital

Intellectual capital adalah jumlah semua orang di perusahaan yang memberikan keunggulan kompetitif di pasar berupa pengetahuan intelektual, informasi, kekayaan intelektual, dan pengalaman yang dapat dimanfaatkan untuk menciptakan kekayaan (Stewart, 1997). Intellectual capital diukur dengan value added tiga komponennya yaitu human capital, structural capital, dan capital employed.

2. Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba (Sudiyatno dan Suroso, 2010). Kinerja keuangan dalam penelitian ini

diukur dengan informasi keuangan berupa return on equity dan revenue growth.

E. Teknik Analisis Data

Dalam penelitian ini, perlu dilakukan langkah-langkah pengolahan data. Berikut ini adalah langkah-langkah pengolahan data:

1. Mengumpulkan data

Data yang dikumpulkan dalam penelitian ini adalah laporan keuangan perusahaan perbankan yang terdaftar di BEI tahun 2010-2014. Mengumpulkan data untuk menghitung intellectual capital (proksi VAICTM) yaitu laba operasi, beban karyawan, depresiasi, amortisasi, ekuitas, dan laba bersih. Mengumpulkan data untuk menghitung kinerja keuangan perusahaan (proksi revenue growth dan return on equity) yaitu pendapatan, laba bersih setelah pajak dan total ekuitas pemegang saham. 2. Menghitung Intellectual Capital dan Kinerja Keuangan Perusahaan

a. Menghitung Intellectual Capital

Pengukuran Intellectual capital dalam penelitian ini menggunakan metode value added intellectual coefficient (VAICTM) yang dikembangkan oleh Pulic pada tahun 1997. Keunggulan metode VAICTM adalah karena data yang dibutuhkan relatif mudah diperoleh dari berbagai sumber dan jenis perusahaan.

Formulasi dan tahapan perhitungan VAICTM adalah sebagai berikut:

1) Menghitung Value Added (VA). Value added adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai value creation). Value added dihitung sebagai selisih antara output dan input (Pulic, 1999).

VA = OUT – IN Keterangan:

OUT = Output: total penjualan dan pendapatan lain. IN = Input: beban penjualan dan biaya lain-lain (selain

beban karyawan).

Value added (VA) juga dapat dihitung dari akun-akun perusahaan sebagai berikut:

VA = OP + EC + D + A Keterangan:

OP = operating profit (laba operasi) EC = employee costs (beban karyawan) D = depreciation (depresiasi)

A = amortisation (amortisasi)

2) Menghitung Value Added Capital Employed (VACA). VACA adalah indikator untuk VA yang diciptakan oleh satu unit dari

physical capital. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap unit dari CE terhadap value added organisasi.

VACA = VA/CE Keterangan:

VACA = Value Added Capital Employed: rasio dari VA terhadap CE

VA = Value Added

CE = Capital Employed: dana yang tersedia (ekuitas, laba bersih)

3) Menghitung Value Added Human Capital (VAHU). VAHU menunjukkan berapa banyak VA yang dapat dihasilkan dengan dana yang dikeluarkan untuk tenaga kerja. Rasio ini menunjukkan kontribusi yang dibuat oleh setiap rupiah yang diinvestasikan dalam HC terhadap value added organisasi.

VAHU = VA/HC Keterangan:

VAHU = Value Added Human Capital: rasio dari VA terhadap HC.

VA = Value Added

HC = Human Capital: beban karyawan.

4) Menghitung Structural Capital Value Added (STVA). Rasio ini mengukur jumlah SC yang dibutuhkan untuk menghasilkan

satu rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai.

STVA = SC/VA

Keterangan:

STVA = Structural Capital Value Added: rasio dari SC terhadap VA.

SC = Structural Capital: VA – HC VA = value added

5) Menghitung Value Added Intellectual Coefficient (VAICTM). VAICTM mengindikasikan kemampuan intelektual organisasi yang dapat juga dianggap sebagai BPI (Business Performance Indicator). VAICTM merupakan penjumlahan dari 3 komponen sebelumnya, yaitu: VACA, VAHU, dan STVA.

VAICTM = VACA + VAHU + STVA

b. Menghitung Kinerja Keuangan Perusahaan dengan Proksi Return On Equity

Return on equity dapat dihitung dengan rumus:

Return On Equity (ROE) =

c. Menghitung Kinerja Keuangan Perusahaan dengan Proksi Revenue Growth

Revenue Growth dapat dihitung dengan rumus: Revenue Growth (RG) =

3. Melakukan Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi). (Ghozali, 2011)

4. Mengklasifikasi Data

Penelitian ini menggunakan analisis statistik non-parametrik. Statistik non-parametrik adalah statistik bebas sebaran (tidak mensyaratkan bentuk sebaran parameter populasi, baik normal atau tidak). Selain itu, statistik non-parametrik biasanya menggunakan skala pengukuran sosial, yakni nominal dan ordinal yang umumnya tidak terdistribusi normal. Metode untuk mengklasifikasikan data menggunakan metode seriaton secara kelompok. Metode ini digunakan untuk menyusun data dalam kelompok-kelompok berdasarkan kelas interval tertentu sehingga dapat diperoleh secara tepat data yang terkecil dan yang terbesar dan mengelompokkan data menjadi beberapa bagian menjadi 2 bagian atau lebih (Boedijoewono, 2012: 35-36).

a. Mengklasifikasikan Data Value Added Intellectual Coefficient (Proksi Intellectual Capital)

Ukuran data VAICTM berskala rasio, pada pengklasifikasian ini ukuran data value added intellectual coefficient diubah menjadi skala ordinal. Skala ordinal mencakup ciri-ciri skala nominal ditambah suatu urutan (Cooper dan William, 1995). Semakin tinggi angka VAICTM

berarti semakin tinggi perolehan intellectual capital dalam perusahaan, sebaliknya semakin rendah angka VAICTM berarti semakin rendah perolehan intellectual capital dalam perusahaan. Kamath (2007) mengelompokkan kinerja bank berdasarkan IC ke dalam empat kategori, VAICTM dijadikan dasar untuk mengelompokkan bank, yaitu: 1. Bad performers, untuk bank dengan nilai value added

intellectual coefficient di bawah 2,5;

2. Common performers, untuk bank dengan nilai value added intellectual coefficient antara 2,5 dan 4;

3. Good performers, untuk bank dengan nilai value added intellectual coefficient antara 4 dan 5;

4. Top performers, untuk bank dengan nilai value added intellectual coefficient di atas 5.

b. Mengklasifikasikan Data Return On Equity (Proksi Kinerja Keuangan Perusahaan)

Ukuran data return on equity berskala rasio, pada pengklasifikasian ini ukuran data return on equity diubah menjadi skala ordinal. Skala ordinal mencakup ciri-ciri skala nominal ditambah suatu urutan (Cooper dan William, 1995). Pada penelitian ini, return on equity diklasifikasikan berdasarkan matriks kriteria peringkat komponen return on equity (BI, 2004 : 253).

Peringkat 1 : ROE > 15% Peringkat 2 : ROE 12,5% - 15% Peringkat 3 : ROE 5% - 12,5% Peringkat 4 : ROE 0% - 5% Peringkat 5 : ROE ≤ 0%

Ketentuan peringkat di atas menjelaskan bahwa semakin tinggi angka return on equity, maka semakin kecil peringkat yang diberikan. Sebaliknya, semakin rendah angka return on equity, maka semakin besar peringkat yang diberikan (skala peringkat 1-5).

c. Mengklasifikasikan Data Revenue Growth (Proksi Kinerja Keuangan Perusahaan)

Ukuran data revenue growth berskala rasio, pada pengklasifikasian ini ukuran data revenue growth diubah menjadi skala nominal. Skala nominal dinyatakan dalam bentuk kategori yang menunjukkan bahwa posisi data sama derajatnya (Wuri, 2012). Semakin tinggi (positif) angka revenue growth berarti semakin tinggi tingkat pertumbuhan pendapatan suatu perusahaan, sebaliknya semakin rendah (negatif) angka revenue growth berarti semakin rendah tingkat pendapatan suatu perusahaan. Berdasarkan hal tersebut, peneliti mengklasifikasikan data revenue growth menjadi 4 kategori tingkatan yaitu menurun, meningkat, meningkat sedang, dan meningkat tinggi. Belum ada teori yang mendasari dan menjelaskan klasifikasi data untuk variabel revenue growth, sehingga penelitian ini menggunakan kelas interval

sebagai acuan pengklasifikasian (Boedijoewono, 2012: 42). Klasifikasi data dilakukan dengan membagi angka yang dihasilkan dari histogram. Histogram merupakan tampilan bentuk grafis untuk menunjukkan kelas interval dan distribusi data secara visual atau seberapa sering suatu nilai yang berbeda itu terjadi dalam suatu kumpulan data (Cooper dan William, 1995). Berdasarkan histogram, peneliti dapat mengklasifikasi data variabel revenue growth sebagai berikut:

Menurun (-1,00 – 0,00) : 1 Meningkat (0,00 – 1,00) : 2 Meningkat sedang (1,00 – 2,00) : 3 Meningkat tinggi (2,00 – 3,00) : 4 5. Melakukan Analisis Tabulasi Silang (Crosstabs)

Analisis tabulasi silang (crosstabs) menyajikan data dalam bentuk tabulasi yang meliputi baris dan kolom dan data untuk penyajian crosstabs adalah data berskala nominal, ordinal atau kategori (Ghozali, 2011).

6. Menarik Kesimpulan

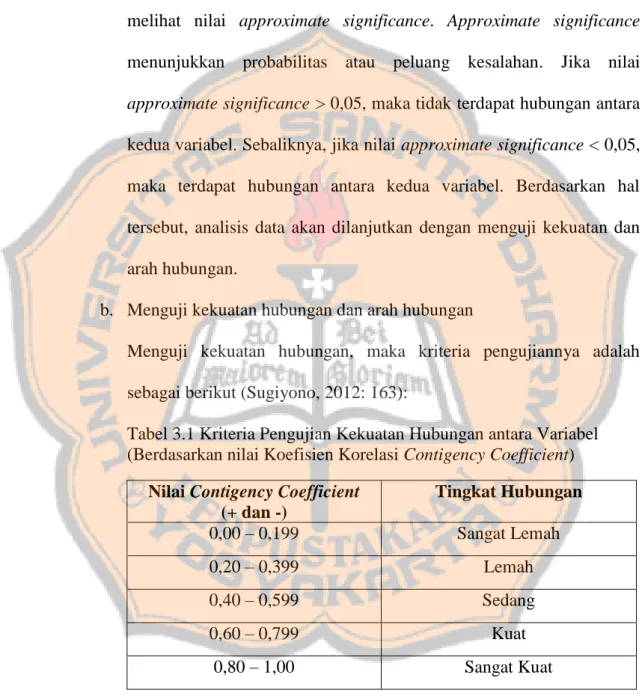

Kesimpulan pada penelitian ini adalah hasil analisis pada tabel tabulasi silang (crosstab) antara variabel dengan melihat kekuatan hubungan dan arah hubungan berdasarkan nilai Contigency coefficient. Contigency coefficient mengakomodasikan data pada hampir setiap bentuk menceng atau normal, diskret atau kontinu, dan nominal atau ordinal (Cooper dan William, 1995). Adapun langkah-langkah untuk menarik kesimpulan adalah sebagai berikut:

a. Menguji tingkat signifikan

Penelitian ini akan menggunakan tingkat signifikan sebesar 5% dengan tingkat kepercayaan sebesar 95%. Menguji tingkat signifikan dengan melihat nilai approximate significance. Approximate significance menunjukkan probabilitas atau peluang kesalahan. Jika nilai approximate significance > 0,05, maka tidak terdapat hubungan antara kedua variabel. Sebaliknya, jika nilai approximate significance < 0,05, maka terdapat hubungan antara kedua variabel. Berdasarkan hal tersebut, analisis data akan dilanjutkan dengan menguji kekuatan dan arah hubungan.

b. Menguji kekuatan hubungan dan arah hubungan

Menguji kekuatan hubungan, maka kriteria pengujiannya adalah sebagai berikut (Sugiyono, 2012: 163):

Tabel 3.1 Kriteria Pengujian Kekuatan Hubungan antara Variabel (Berdasarkan nilai Koefisien Korelasi Contigency Coefficient)

Nilai Contigency Coefficient (+ dan -) Tingkat Hubungan 0,00 – 0,199 Sangat Lemah 0,20 – 0,399 Lemah 0,40 – 0,599 Sedang 0,60 – 0,799 Kuat 0,80 – 1,00 Sangat Kuat

Jika koefisien korelasi positif, maka kedua variabel mempunyai hubungan positif atau searah. Hal ini berarti nilai variabel X tinggi, maka nilai variabel Y akan tinggi pula. Sebaliknya, jika koefisien

korelasi negatif, maka kedua variabel mempunyai hubungan negatif atau terbalik. Hal ini berarti nilai variabel X tinggi, maka nilai variabel Y akan menjadi rendah dan berlaku sebaliknya.

41 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Populasi Sasaran

Penelitian ini menggunakan data sekunder, yaitu data laporan keuangan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2014. Subjek penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di PT Bursa Efek Indonesia. Objek penelitian ini adalah laporan keuangan yang diungkapkan oleh perusahaan perbankan yang dapat diunduh di website resmi PT Bursa Efek Indonesia tersebut. Populasi sasaran pada penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2010, 2011, 2012, 2013, dan 2014. Kriteria populasi sasaran dapat dijelaskan dengan tabel berikut:

Tabel 4.1 Kriteria Pemilihan Populasi Sasaran

Kriteria Pemilihan Populasi Sasaran Jumlah Perusahaan perbankan yang terdaftar di BEI tahun

2010-2014 42

Perusahaan perbankan yang tidak konsisten mempublikasikan laporan tahunan pada tahun 2010-2014

(8) Perusahaan perbankan yang mengalami kerugian

selama periode 2010-2014 (4)

Jumlah populasi sasaran 30

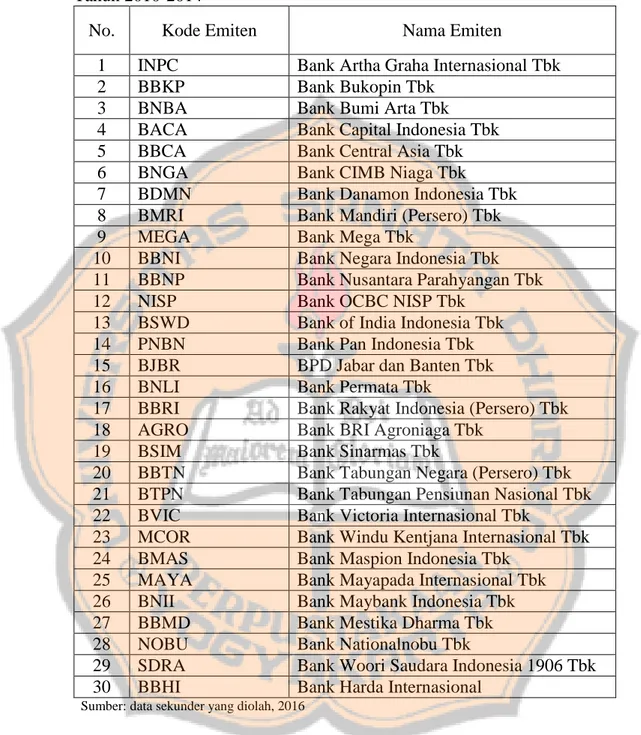

Berdasarkan kriteria yang ditentukan penulis, terdapat 30 perusahaan perbankan yang memiliki data sesuai dengan kebutuhan penelitian. Kode dan nama perusahaan yang menjadi populasi sasaran penelitian dapat dilihat pada tabel berikut:

Tabel 4.2 Populasi Sasaran Perusahaan Perbankan yang terdaftar di BEI Tahun 2010-2014

No. Kode Emiten Nama Emiten

1 INPC Bank Artha Graha Internasional Tbk 2 BBKP Bank Bukopin Tbk

3 BNBA Bank Bumi Arta Tbk 4 BACA Bank Capital Indonesia Tbk 5 BBCA Bank Central Asia Tbk 6 BNGA Bank CIMB Niaga Tbk

7 BDMN Bank Danamon Indonesia Tbk 8 BMRI Bank Mandiri (Persero) Tbk

9 MEGA Bank Mega Tbk

10 BBNI Bank Negara Indonesia Tbk 11 BBNP Bank Nusantara Parahyangan Tbk 12 NISP Bank OCBC NISP Tbk

13 BSWD Bank of India Indonesia Tbk 14 PNBN Bank Pan Indonesia Tbk 15 BJBR BPD Jabar dan Banten Tbk 16 BNLI Bank Permata Tbk

17 BBRI Bank Rakyat Indonesia (Persero) Tbk 18 AGRO Bank BRI Agroniaga Tbk

19 BSIM Bank Sinarmas Tbk

20 BBTN Bank Tabungan Negara (Persero) Tbk 21 BTPN Bank Tabungan Pensiunan Nasional Tbk 22 BVIC Bank Victoria Internasional Tbk

23 MCOR Bank Windu Kentjana Internasional Tbk 24 BMAS Bank Maspion Indonesia Tbk

25 MAYA Bank Mayapada Internasional Tbk 26 BNII Bank Maybank Indonesia Tbk 27 BBMD Bank Mestika Dharma Tbk 28 NOBU Bank Nationalnobu Tbk

29 SDRA Bank Woori Saudara Indonesia 1906 Tbk 30 BBHI Bank Harda Internasional