TINJAUAN ATAS ANALISIS PIUTANG USAHA PADA TOYOTA SALES OPERATION (AUTO 2000)

CABANG CIBIRU BANDUNG

LAPORAN TUGAS AKHIR

Diajukan untuk memenuhi dan melengkapi salah satu syarat dalam menempuh Ujian Diploma III Program Studi Akuntansi

pada Fakultas Ekonomi Universitas Widyatama

Disusun Oleh : Nama : Devianti NPM : 0309U043

PROGRAM STUDI AKUNTANSI DIPLOMA III FAKULTAS EKONOMI - UNIVERSITAS WIDYATAMA

Terakrdeditasi (Accredited)

Keputusan Badan Akreditasi Nasional Perguruan Tinggi (BAN-PT) Nomor : 017/BAN-PT/AK-VIII/Dpl-III/X/2008

BANDUNG 2012

TINJAUAN ATAS ANALISIS PIUTANG USAHA PADA TOYOTA SALES OPERATION (AUTO 2000)

CABANG CIBIRU BANDUNG

LAPORAN TUGAS AKHIR

Diajukan untuk memenuhi dan melengkapi salah satu syarat dalam menempuh Ujian Diploma III Program Studi Akuntansi

pada Fakultas Ekonomi Universitas Widyatama

Disusun oleh: Nama : Devianti NPM : 0309U043

Menyetujui, Dosen Pembimbing

( Irma Juliana Sitorus, S.E. ) NIP. 1111110212

Mengetahui,

Dekan Fakultas Ekonomi Ketua Program Studi Akuntansi D3

(Dr. H. Islahhuzzaman, S.E., M.Si., Ak.) (Rima Rachmawati,S.E.,M.Si.,Ak.)

SURAT PERNYATAAN

Yang bertandatangan dibawah ini :

Nama : Devianti

Tempat Tanggal Lahir : Bandung 25 Juni 1991

NPM : 0309U043

Jurusan : Akuntansi DIII

Dengan ini menyatakan bahwa Laporan Tugas Akhir yang berjudul :

“ TINJAUAN ATAS ANALISIS PIUTANG USAHA PADA TOYOTA SALES OPERATION (AUTO 2000) CABANG CIBIRU BANDUNG ” merupakan hasil pekerjaan saya sendiri. Apabila tidak terbukti demikian, saya bersedia menerima sanksi yang telah ditetapkan oleh Universitas Widyatama.

Bandung, September 2012 Penulis

ABSTRAK

Laporan tugas akhir ini dibuat bertujuan untuk mengetahui perhitungan dan perbandingan analisis piutang usaha dengan rasio receivable turnover dan

receivable collection period dan untuk mengetahui interpretasi hasil analisis

piutang usaha pada AUTO 2000 Cabang Cibiru Bandung pada tahun 2010 sampai dengan 2011.

Metode yang digunakan dalam observasi ini adalah metode deskriptif, yaitu membandingkan masalah secara langsung di lapangan dengan teori yang ada.

Berdasarkan hasil analisis yang telah penulis lakukan dapat disimpulkan bahwa hasil perhitungan dan perbandingan analisis piutang usaha AUTO 2000 Cabang Cibiru Bandung dengan menggunakan rasio receivable turnover ditahun 2010 sampai dengan 2011 terjadi penurunan masing-masing 9 kali dan 8 kali, sedangkan rasio receivable collection period ditahun 2010 sampai dengan 2011 terjadi kenaikkan masing-masing 39 hari dan 43 hari.

ABSTRACT

This final report is made in order to determine the calculation and comparison analysis of the accounts receivable turnover ratio and receivable collection period and to determine the interpretation on the analysis result of accounts receivable at the AUTO 2000 Branch Cibiru Bandung in 2010 until 2011.

The method used in this observation is descriptive method, that compared a problem directly into the field with existing theories.

Based on the analysis that has been done can be inferred that the calculation and comparison results the analysis of account receivables AUTO 2000 Branch Cibiru Bandung using the ratio of receivable turnover in 2010 and 2011 respectively decreased 9 times and 8 times, while using the ratio of receivables collection period in 2010 and 2011 increased respectively 39 days and 43 days.

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, yang senantiasa mencurahkan rahmat serta berkat-Nya sehingga penulis dapat menyelesaikan penyusunan Laporan Tugas Akhir ini.

Penyusunan Laporan Tugas Akhir ini yang berjudul “Tinjauan atas Analisis Piutang Usaha pada Toyota Sales Operation (AUTO 2000) Cabang Cibiru Bandung” ini diajukan untuk memenuhi salah satu syarat dalam menyelesaikan program studi Diploma III Jurusan Akuntansi pada Universitas Widyatama Fakultas Ekonomi.

Penulis menyadari akan keterbatasan kemampuan yang penulis miliki, sehingga Laporan Tugas Akhir ini tidak luput dari berbagai kekurangan. Pada kesempatan ini perkenankanlah penulis menyampaikan terima kasih kepada: 1. Tuhan Yesus Kristus, yang telah mncurahkan kasih karunia, kuasa, dan

berkatnya di dalam kehidupan penulis, khususnya di dalam perkuliahan, sehingga penulis dapat menyelesaikan studi nya dan Laporan Tugas Akhir ini.

2. Papa dan Mama tercinta, yang selama ini telah memberikan kasih sayang, bantuan, semangat, dan dukungan yang sangat berarti baik materil maupun spiritual serta doa yang selalu dipanjatkan sehingga penulis dapat menyelesaikan studinya.

3. Ibu Irma Juliana Sitorus, S.E. selaku dosen pembimbing yang telah meluangkan waktu, tenaga, dan fikiran dalam mengarahkan dan membimbing dalam penyusunan Laporan Tugas Akhir ini.

4. Ibu Prof. Dr. Hj. Koesbandijah, AK., S.E., M.S., Ak., selaku Ketua Badan Pengurus Yayasan Universitas Widyatama.

5. Bapak DR. Mame S. Sutoko, Ir., D.E.A, selaku Rektor Universitas Widyatama.

6. Bapak Dr. H. Islahuzzaman, S.E., M.Si., Ak., selaku Dekan Fakultas Ekonomi Universitas Widyatama.

7. Ibu Rima Rachmawati, S.E, M.Si., Ak., selaku Ketua Program Studi Akuntansi DIII Fakultas Ekonomi Universitas Widyatama.

8. Bapak Firman, Bapak Abdul, Bapak Hendra, Bapak Ari dan Bapak Jajang selaku pembimbing dalam melakukan penelitian pada AUTO 2000 Cibiru Bandung yang telah mengijinkan penulis untuk melakukan penelitian dan memberikan waktu, tenaga, dan fikiran untuk memberikan data-data yang diperlukan penulis dalam melengkapi data pada Laporan Tugas Akhir ini, dan kepada seluruh staf dan karyawan AUTO 2000 Cibiru Bandung yang sangat baik menerima dan membantu penulis dalam melakukan penelitian.

9. Seluruh dosen yang telah mendidik, membimbing, dan membina penulis selama mengikuti perkuliahan, seluruh staf dan karyawan Universitas Widyatama yang telah mempersiapkan semua saran dan prasarana yang dibutuhkan selama perkuliahan.

10. Suami tercinta, yang telah memberikan waktu, tenaga, fikiran, dukungan yang sangat berarti, semangat, dan doa yang selalu dipanjatkan untuk penulis. 11. Sahabat-sahabatku Wiwin, Bayinun, dan Hana, dan juga teman-teman

terdekat Felin, Erliana, Susi, Nunik, Rika, Maulinda terima kasih untuk dukungan, kebersamaan, semangat, dan pertemanan yang sangat menyenangkan dan untuk keceriaan selama kuliah.

12. Kepada teman-teman D3 angkatan 2009 dan semua teman-teman yang tidak dapat penulis sebutkan namanya satu persatu, penulis ucapkan terima kasih.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan rahmat-Nya dan membalas kebaikan semuanya. Akhir kata penulis berharap semoga Laporan Tugas Akhir ini dapat diterima dan bermanfaat bagi semua pihak, khususnya penulis sendiri.

Bandung, September 2012

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v DAFTAR GAMBAR ... ix DAFTAR TABEL ... x DAFTAR LAMPIRAN ... xi BAB I PENDAHULUAN 1.1 Latar Belakang ... 1 1.2 Identifikasi Masalah ... 3

1.3 Tujuan Kerja Praktik ... 3

1.4 Kegunaan Kerja Praktik ... 4

1.5 Lokasi dan Waktu Kerja Praktik ... 4

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan ... 5

2.1.1 Pengertian Laporan Keuangan ... 5

2.1.2 Komponen Laporan Keuangan ... 6

2.1.3 Kegunaan Laporan Keuangan ... 11

2.1.5 Pengguna dan Tujuan Laporan Keuangan ... 13

2.2 Analisis Laporan Keuangan ... 14

2.2.1 Pengertian Analisis Laporan Keuangan ... 14

2.2.2 Tujuan Analisis Laporan Keuangan ... 14

2.2.3 Metode dan Teknik Analisis ... 15

2.3 Analisis Rasio ... 19

2.3.1 Pengertian Analisis Rasio ... 19

2.3.2 Penggolongan Analisis Rasio ... 19

2.4 Piutang Usaha ... 20

2.4.1 Pengertian Piutang Usaha ... 20

2.4.2 Klasifikasi Piutang ... 21

2.4.3 Penyajian Piutang Usaha ... 23

2.4.4 Faktor-faktor yang Mempengaruhi Piutang Usaha ... 23

2.4.5 Penentuan Jumlah Piutang Usaha ... 25

2.4.6 Piutang Usaha yang Tak Tertagih ... 26

2.4.7 Penagihan Piutang Usaha yang Telah Dihapus ... 27

2.5 Analisis Rasio Piutang Usaha ... 27

2.5.1 Receivable Turnover (Perputaran Piutang) ... 27

2.5.2 Receivable Collection Period ... 28

BAB III OBJEK DAN METODE TUGAS AKHIR 3.1 Objek Tugas Akhir ... 30

3.1.2 Sejarah AUTO 2000 ... 33

3.1.3 Visi dan Misi AUTO 2000 ... 33

3.1.4 Aspek Kegiatan AUTO 2000 ... 34

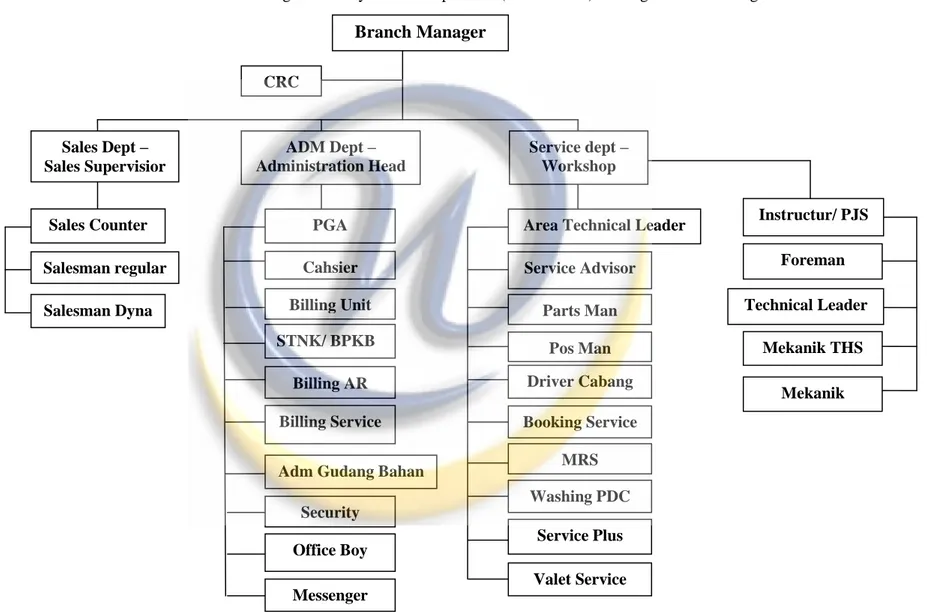

3.1.5 Struktur Organisasi AUTO 2000 Cabang Cibiru Bandung ... 38

3.1.6 Deskripsi Jabatan ... 40

3.2 Metode Tugas Akhir ... 52

BAB IV ANALISIS 4.1 Perhitungan Nilai Piutang Usaha dengan Menggunakan Rasio Receivable Turnover dan Receivable Collection Period pada AUTO 2000 Cabang Cibiru Bandung ... 54

4.2 Interpretasi Hasil Analisis Piutang Usaha Berdasarkan Rasio Receivable Turnover dan Receivable Collection Period pada AUTO 2000 Cabang Cibiru Bandung ... 58

4.2.1 Interpretasi Hasil Analisis Piutang Usaha Berdasarkan Rasio Receivable Turnover pada AUTO 2000 Cabang Cibiru Bandung ... 58

4.2.2 Interpretasi Hasil Analisis Piutang Usaha Berdasarkan Rasio Receivable Collection Period pada AUTO 2000 Cabang Cibiru Bandung ... 61

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan ... 64

5.2 Saran ... 65

DAFTAR PUSTAKA ... xii LAMPIRAN

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi Toyota Sales Operation (AUTO 2000) Cabang Cibiru Bandung ...39

DAFTAR TABEL

Tabel 4.1 Realisasi Penjualan AUTO 2000 Cabang Cibiru Bandung ... 54

Tabel 4.2 Daftar Piutang AUTO 2000 Cabang Cibiru Bandung ... 55

Tabel 4.3 Perbandingan Analisis Rasio Receivable Turnover ... 59

DAFTAR LAMPIRAN

Lampiran 1 : Struktur Organisasi Toyota Sales Operation (AUTO 2000)

Cabang Cibiru Bandung ... 66

Lampiran 2 : Laporan Realisasi Penjualan ... 67

Lampiran 3 : Daftar Piutang... 69

Lampiran 4 : Dokumen dan Bukti Transaksi Penjualan Kredit ... 75

Lampiran 5 : Surat Keterangan Magang ... 83

Lampiran 6 : Daftar Hadir Magang ... 86

Lampiran 7 : Kartu Bimbingan ... 87

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Tingkat kebutuhan masyarakat akan kendaraan sebagai sarana transportasi cukup meningkat, dikarenakan kendaraan sekarang ini mempunyai fungsi yang sangat penting bagi masyarakat untuk dapat menunjang aktivitas bagi setiap individunya. Beberapa tahun terakhir ini banyak bermunculan perusahaan-perusahaan jasa penjualan kendaraan bermotor atau perusahaan-perusahaan yang bergerak dalam bidang otomotif.

Semakin banyaknya perusahaan sejenis yang bermunculan, maka menimbulkan permasalahan bagi perusahaan dimana persaingan dunia usaha dalam bidang otomotif akan semakin ketat. Ketatnya persaingan usaha menyebabkan perusahaan harus dapat menciptakan perbedaan-perbedaan yang lebih baik dibandingkan dengan produk yang ditawarkan oleh perusahaan pesaing baik dalam harga yang ditawarkan, kualitas produk, pelayanan yang diberikan kepada konsumen, maupun dalam strategi pemasaran, hal ini dilakukan agar dapat mempertahankan kelangsungan hidup perusahaan. Salah satu tujuan setiap perusahaan, baik perusahaan dagang maupun perusahaan jasa adalah untuk memperoleh laba optimal. Produktivitas penjualan tunai maupun penjualan kredit sangat berpengaruh dalam menghasilkan laba bagi perusahaan, khususnya bagi penjualan kredit harus dapat perhatian lebih dibandingkan penjualan tunai, karena penjualan kredit tersebut akan menimbulkan adanya piutang usaha.

Piutang usaha timbul karena adanya transaksi penjualan barang atau jasa secara kredit. Piutang usaha juga merupakan unsur yang sangat penting dan memerlukan kebijakan yang baik dari manajemen dalam pengelolaannya. Selain dapat meningkatkan volume penjualan, piutang usaha juga mengandung suatu resiko bagi perusahaan, yaitu resiko kerugian piutang seperti telatnya pembayaran angsuran kendaraan dalam waktu lebih dari satu bulan dan akan mengakibatkan perputaran piutang yang besar atau

pendapatan yang tidak sesuai dengan transaksi penjualan bagi perusahaan dan akan berdampak pada pendapatan usaha yang menjadi rendah dan mengakibatkan kinerja perusahaan yang akan semakin menurun.

Dalam memutuskan melakukan penjualan kredit, sebelumnya perusahaan terlebih dahulu memperhitungkan mengenai jumlah dana yang diinvestasikan dalam piutang, syarat penjualan dan pembayaran yang diinginkan, kemungkinan kerugian piutang (piutang tak tertagih) dan biaya-biaya yang akan timbul dalam menangani piutang usaha. Sistem pengendalian piutang yang baik akan mempengaruhi keberhasilan perusahaan dalam menjalankan kebijakan penjualan secara kredit. Demikan pula sebaliknya, kelalaian dalam pengendalian piutang bisa berakibat fatal bagi perusahaan, misalnya banyak piutang yang tak tertagih karena lemahnya kebijakan pengumpulan dan penagihan piutang usaha. Untuk itu, setiap perusahaan harus bisa menilai kondisi dan kinerja keuangannya agar dapat mempertahankan aktivitas dan keberadaan perusahaan. Untuk mengetahui perkembangan perusahaan maka di perlukan evaluasi yaitu dengan menganalisis dan membandingkan nilai piutang usaha dengan tahun sebelumnya.

AUTO 2000 merupakan salah satu perusahaan penjualan kendaraan roda empat bermerk Toyota. Pada beberapa tahun terakhir ini AUTO 2000 mengalami peningkatan dalam penjualannya, khususnya penjualan kredit yang jumlah pertahunnya lebih besar dibandingkan dengan penjualan tunai, yaitu pada tahun 2010 sebesar Rp 118.031.254.348,- dan tahun 2011 dengan jumlah sebesar Rp 140.281.623.805,-. Peningkatan tersebut disebabkan karena strategi penjualan secara kredit sangat diutamakan dibandingkan penjualan tunai, dan permintaan pelanggan dalam membeli kendaraan secara kredit juga semakin meningkat. Peningkatan penjualan kredit tersebut mengkibatkan peningkatan piutang usaha pada AUTO 2000, dan juga dapat menimbulkan piutang tak tertagih yang akan mengakibatkan terjadi kemacetan pembayaran piutang dan menyebabkan adanya penunggakan. Untuk menghindari terjadinya hal tersebut manajemen harus lebih

memperhatikan aspek-aspek yang dapat menyebabkan pengelolaan piutang tidak berjalan sebagaimana mestinya.

Selain itu, terdapat penelitian terdahulu yang dilakukan oleh Rizky Amelia Cahyarani (2007) tentang Tinjauan atas Analisis Piutang Usaha pada PT Multindo Auto Finance Kantor Cabang Bandung, dengan menggunakan teknik analisis tren dan membandingkan piutang usaha dengan periode laporan piutang usaha untuk semester 1 dan 2 tahun 2005, semester 1 dan 2 tahun 2006, dan semester 1 tahun 2007.

Berdasarkan uraian diatas maka dalam penyusunan tugas akhir ini penulis memilih judul “TINJAUAN ATAS ANALISIS PIUTANG USAHA PADA TOYOTA SALES OPERATION (AUTO 2000) CABANG CIBIRU BANDUNG”, sehingga dapat diketahui gambaran posisi atau keadaan piutang perusahaan yang sebenarnya selama dua tahun terakhir.

1.2. Identifikasi Masalah

Berdasarkan uraian di atas yang telah dikemukakan dalam latar belakang maka penulis mengidentifikasikan masalah sebagai berikut:

1. Bagaimana perhitungan nilai piutang usaha dengan menggunakan rasio

receivable turnover dan receivable collection period pada AUTO 2000

Cabang Cibiru Bandung pada tahun 2010 dan 2011?

2. Bagaimana interpretasi hasil analisis piutang usaha berdasarkan rasio

receivable turnover dan receivable collection period pada AUTO 2000

Cabang Cibiru Bandung?

1.3. Tujuan Kerja Praktik

Hasil pemaparan analisis piutang usaha pada AUTO 2000 Cabang Cibiru Bandung ini diharapkan dapat memberikan kegunaan atau manfaat sebagai berikut:

1. Untuk mengetahui perhitungan nilai piutang usaha dengan menggunakan rasio receivable turnover dan receivable collection period pada AUTO 2000 Cabang Cibiru Bandung pada tahun 2010 dan 2011.

2. Untuk mengetahui interpretasi hasil analisis berdasarkan rasio receivable

turnover dan receivable collection period pada AUTO 2000 Cabang

Cibiru Bandung.

1.4. Kegunaan Kerja Praktik

Hasil dari penelitian analisis piutang usaha pada AUTO 2000 Cabang Cibiru Bandung ini diharapkan dapat memberikan kegunaan dan manfaat sebagai berikut :

1. Bagi penulis

Dengan adanya laporan tugas akhir ini, diharapkan dapat menambah pengetahuan dan bermanfaat sebagai tambahan pengalaman dan pengetahuan.

2. Bagi perusahaan

Laporan tugas akhir ini diharapkan dapat memberikan tambahan informasi dan juga masukan-masukan yang baik guna mencapai efektifitas perusahaan untuk mengadakan peningkatan dan perbaikan disegala bidang dan juga bermanfaat untuk kelancaran aktivitas perusahaan guna menunjang kemajuan perusahaan.

3. Bagi rekan mahasiwa

Diharapkan laporan tugas akhir ini dapat bermanfaat sebagai bahan masukan bagi penyusun selanjutnya.

1.5. Lokasi dan Waktu Kerja Praktik

Penulis melakukan penelitian pada AUTO 2000 Cabang Cibiru Bandung yang berlokasi dijalan Soekarno Hatta No. 759 Bandung pada tanggal 11 Juni 2012 sampai 14 Juli 2012.

BAB II

BAHAN RUJUKAN

2.1 Laporan Keuangan

Menurut Irham Fahmi (2011:1), suatu laporan keuangan (financial

statement) akan menjadi lebih bermanfaat untuk pengambilan keputusan,

apabila dengan informasi tersebut dapat diprediksi apa yang akan terjadi di masa mendatang. Dengan mengolah lebih lanjut laporan keuangan melalui proses perbandingan, evaluasi dan analisis tren, akan mampu diprediksi apa yang mungkin akan terjadi di masa mendatang, sehingga disinilah laporan keuangan tersebut begitu diperlukan.

2.1.1 Pengertian Laporan Keuangan

Laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha dalam suatu periode, dan arus dana perusahaan dalam periode tertentu.

Pengertian laporan keuangan menurut Irham Fahmi (2011:2) yaitu: “Laporan keuangan merupakan suatu informasi yang menggambarkan kondisi keuangan suatu perusahaan, dan lebih jauh informasi tersebut dijadikan sebagai gambaran kinerja keuangan perusahaan.”

Sedangkan pengertian laporan keuangan menurut Sofyan Syafri Harahap (2010:105) yaitu:

“Laporan Keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan.”

Dari pengertian di atas dapat disimpulkan bahwa laporan keuangan merupakan suatu informasi yang dihasilkan dari proses akuntansi yang menggambarkan kondisi keuangan perusahaan dan menggambarkan kinerja perusahaan pada periode tertentu dalam proses pengambilan suatu keputusan. Laporan keuangan memberikan tujuan untuk memberikan

informasi kepada pihak yang membutuhkan tentang kondisi suatu perusahaan

2.1.2 Komponen Laporan Keuangan

Laporan keuangan yang lengkap menurut Dwi Martani et. al. (2012:10) terdiri dari:

1. Laporan posisi keuangan

2. Laporan laba rugi komprehensif 3. Laporan perubahan ekuitas 4. Lapoan arus kas

5. Catatan atas laporan keuangan.

Dari pernyataan diatas dapat diketahui pengertian dan uraian mengenai laporan keuangan yaitu sebagai berikut:

1. Laporan posisi keuangan

Laporan posisi keuangan merupakan laporan yang berisi informasi tentang posisi keuangan suatu perusahaan. Pengertian laporan posisi keuangan menurut Dwi Martani et. al (2012:136) yaitu:

“Laporan ini merupakan sumber informasi utama tentang posisi keuangan entitas karena merangkum elemen-elemen yang berhubungan langsung dengan pengukuran posisi keuangan, yaitu aset, liabilitas, dan ekuitas.”

Sedangkan pengertian laporan posisi keuangan menurut Sofyan Syafri Harahap (2010:107) yaitu:

“Neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aktiva, kewajiban, dan modal pada saat tertentu. Laporan ini bisa disusun setiap saat dan merupakan opname situasi posisi keuangan pada saat itu.”

Dari pengertian di atas dapat disimpulkan bahwa laporan posisi keuangan merupakan laporan yang menggambarkan dan memberikan

informasi tentang posisi keuangan peusahaan yang di dalamnya terdapat informasi tentang aset, liabilitas, dan ekuitas.

Terdapat elemen laporan posisi keuangan seperti yang diungkapkan Dwi Martani et. al (2012:138) yaitu:

a. Aset, adalah sumber daya yang dikuasai oleh entitas sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh entitas.

b. Liabilitas, merupakan kewajiban entitas masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar sumber daya entitas yang mengandung manfaat ekonomi. c. Ekuitas, adalah hak residual atas aset entitas setelah dikurangi semua

liabilitas.

Terdapat juga kegunaan laporan posisi keuangan menurut Dwi Martani et. al (2012:137) yang secara umum adalah untuk menilai risiko-risiko entitas dan arus kas masa depan. Tujuan pengguna laporan posisi keuangan menggunakan laporan ini sebagai berikut:

a. Mengevaluasi struktur pendanaan

Dalam hal ini yang dilihat adalah informasi tentang perbandingan sumber pendanaan melalui utang dibandingkan dengan ekuitas.

b. Menganalisis likuiditas

Likuiditas adalah seberapa cepat waktu yang diperlukan sampai suatu aset dapat terealisasi atau dikonversi menjadi kas, atau sampai suatu liabilitas dapat terbayar. Pihak kreditur biasanya sangat tertarik dengan informasi tentang rasio likuiditas jangka pendek, yang informasinya dapat mereka gunakan untuk menilai kemampuan entitas membayar bunga tepat waktu.

c. Menilai solvabilitas

Solvabilitas adalah kemampuan entitas membayar utangnya pada saat jatuh tempo. Biasanya hal ini dapat diukur dengan tingkat utang jangka panjang yang dimiliki entitas. Entitas yang memiliki rasio

utang yang tinggi berarti memiliki solvabilitas yang rendah dibanding entitas dengan rasio utang yang rendah. Entitas dengan solvabilitas yang rendah artinya lebih beresiko, karena memerlukan lebih banyak aset untuk membayar utangnya, baik pokok maupun beban bunga. d. Menilai fleksibililtas keuangan

Likuiditas dan solvabilitas akan menentukan fleksibilitas keuangan entitas, yaitu mengukur kemampuan entitas mengambil tindakan tertentu sebagai respon terhadap kebutuhan dan peluang yang ada. Entitas dengan tingkat utang yang tinggi lebih tidak fleksibel dibanding entitas dengan tingkat utang yang rendah. Suatu entitas yang memiliki utang yang tinggi terkadang tidak mudah untuk mengalokasikan arus kasnya untuk merespon peluang tertentu misalnya peluang berinvestasi, karena arus kas tersebut harus dialokasikan untuk pembayaran utang.

2. Laporan laba rugi komprehensif

Laporan laba rugi komprehensif menggambarkan semua penghasilan yang diakui dan seluruh biaya yang dikeluarkan dan dibebankan.

Pengertian laba rugi komprehensif menurut Dwi Martani et. al (2012:110) yaitu:

“Laporan laba rugi komprehensif adalah laporan yang mengukur keberhasilan kinerja perusahaan selama periode tertentu. Informasi tentang kinerja perusahaan digunakan untuk menilai dan memprediksi jumlah dan waktu atas ketidakpastian arus kas masa depan.”

Dari pengertian diatas dapat disimpulkan laporan laba rugi komprehensif merupakan informasi yang menggambarkan kinerja perusahaan yang di dalamnya terdapat informasi mengenai pendapatan dan beban untuk suatu periode tertentu.

Menurut Dwi Martani et. al (2012:111) laporan laba rugi komprehensif berguna untuk membantu pengguna laporan keuangan

dalam memprediksi arus kas masa depan, dalam rangka menentukan profitabilitas, nilai investasi, dan kelayakan kredit. Terdapat elemen laporan laba rugi komprehensif, yaitu penghasilan dan beban yang didefinisikan sebagai berikut:

a. Penghasilan adalah kenaikan manfaat ekonomi selama suatu periode akuntansi, yang menyebabkan kenaikan aset neto (ekuitas), dalam bentuk penambahan atau pemasukan aset atau penurunan liabilitas, yang tidak berasal dari kontribusi pemilik modal.

b. Beban adalah penurunan manfaat ekonomi selama suatu periode akuntansi, yang menyebabkan penurunan aset neto (ekuitas), dalam bentuk arus keluar atau berkurangnya aset atau bertambahnya liabilitas, yang bukan termasuk distribusi kepada pemilik.

3. Laporan perubahan ekuitas

Pengertian laporan perubahan ekuitas menurut Dwi Martani et.al (2012:126) yaitu:

“Laporan perubahan ekuitas merupakan salah satu unsur laporan keuangan yang menyajikan informasi tentang perubahan ekuitas perusahaan antara awal dan akhir periode pelaporan yang mencerminkan naik turunnya aset neto perusahaan selama periode, baik yang berasal dari setoran atau distribusi kepada pemilik atau yang berasal dari hasil atau kinerja perusahaan selama periode berjalan.”

Dapat disimpulkan bahwa laporan perubahan ekuitas merupakan informasi yang menggambarkan perubahan ekuitas perusahaan pada periode tertentu.

4. Laporan arus kas

Laporan arus kas merupakan laporan yang berisi tentang arus kas masuk dan arus kas keluar. Dalam laporan ini dicantumkan semua transaksi dan kejadian perusahaan yang berhubungan dengan kas.

Pengertian laporan arus kas menurut Dwi Martani et. al (2012:145) yaitu:

“Laporan arus kas merupakan laporan yang menyajikan informasi tentang arus kas masuk dan arus kas keluar dan setara kas suatu entitas untuk suatu periode tertentu.”

Laporan arus kas merupakan ringkasan arus kas selama suatu periode. Laporan ini menunjukan perubahan arus kas yang terjadi karena kegiatan operasi, investasi dan financial sehingga posisi/ saldo kas berubah. Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas, dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai laporan keuangan perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas setara kapasitas perolehannya.

Adapun tujuan dan kegunaan laporan arus kas menurut Dwi Martani et. al (2012:145) yaitu untuk menyajikan informasi tentang perubahan arus kas dan setara kas entitas selama satu periode yang diklasifikasikan berdasarkan aktivitas operasi, investasi, dan pendanaan. Informasi ini berguna bagi investor, kreditur, dan pengguna lain laporan keuangan, yang bertujuan sebagai berikut:

a. Mengevaluasi kemampuan entitas dalam menghasilkan kas dan setara kas, waktu dan kepastian dalam menghasilkannya.

b. Mengevaluasi struktur keuangan entitas (termasuk likuiditas dan solvabilitas) dan kemampuannya dalam memenuhi kewajiban dan membayar dividen.

c. Memahami pos yang menjadi selisih antara laba rugi periode berjalan dengan arus kas neto dan kegiatan operasi (akrual). Analisis perbedaan ini sering kali dapat membantu dalam mengevaluasi kualitas laba entitas.

d. Membandingkan kinerja operasi antar-entitas yang berbeda, karena arus kas neto dari laporan arus kas tidak dipengaruhi oleh perbedaan pilihan metode akuntansi dan pertimbangan manajemen tidak seperti basis akrual yang digunakan dalam menentukan laba rugi entitas. e. Memudahkan pengguna laporan untuk mengembangkan model untuk

menilai dan membandingkan nilai kini arus kas masa depan antar-entitas yang berbeda.

5. Catatan atas laporan keuangan

Pengertian catatan atas laporan keuangan menurut Dwi Martani et. al (2012:10) yaitu:

“Catatan atas laporan keuangan merupakan laporan yang berisi informasi tambahan atas apa yang disajikan dalam laporan posisi keuangan, laporan laba rugi komprehensif, laporan perubahan ekuitas, dan laporan arus kas.”

Laporan ini memberikan penjelasan atau rincian pos-pos yang disajikan dalam laporan keuangan dan informasi mengenai pos-pos yang tidak memenuhi kriteria pengakuan dalam laporan keuangan

2.1.3 Kegunaan Laporan Keuangan

Menurut Irham Fahmi (2011:4), berdasarkan konsep keuangan maka laporan keuangan sangat diperlukan untuk mengukur hasil usaha dan perkembangan perusahaan dari waktu ke waktu dan untuk mengetahui sudah sejauh mana perusahaan mencapai tujuannya. Bahwa laporan keuangan pada dasarnya merupakan hasil proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Sehingga laporan keuangan memegang peranan yang luas dan mempunyai suatu posisi yang mempengaruhi dalam pengambilan keputusan.

Dapat dipahami dengan adanya laporan keuangan yang disediakan oleh pihak manajemen perusahaan maka sangat membantu pihak pemegang saham dalam proses pengambilan keputusan. Sehingga berdasarkan data laporan keuangan yang diperoleh dan tersajikan, maka investor atau pemilik saham perusahaan akan bisa menganalisis bagaimana kondisi perusahaan serta prospek perusahaan nantinya khususnya dari segi kemampuan profitabilitas dan dividen yang akan dihasilkan.

2.1.4 Keterbatasan Laporan Keuangan

Menurut Irham Fahmi (2011:9), seluruh informasi yang diperoleh dan bersumber dari laporan keuangan pada kenyataannya yang selalu saja terdapat kelemahan, dan kelemahan tersebut dianggap sebagai bentuk keterbatasan informasi yang tersaji dari laporan keuangan tersebut. Oleh karena itu bagi pihak-pihak pengguna laporan keuangan harus memahami dan menyadari dengan benar setiap keterbatasan tersebut sebagai sebuah realita yang tidak bisa dipungkiri, walaupun dalam kenyataannya setiap akuntan selalu berusaha memberikan informasi yang maksimal.

Adapun bentuk kelemahan dan keterbatasan dari laporan keuangan yang merupakan pendapat dari PAI, yaitu:

1. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat. Karenanya, laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi.

2. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

3. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

4. Akuntansi hanya melaporkan informasi yang material. Demikian pula penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu mungkin tidak dilaksanakan jika hal itu tidak menimbulkan pengaruh yang material terhadap kelayakan laporan keuangan.

5. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, bila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian suatu pos, lazimnya dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

6. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa/ transaksi dari pada bentuk hukumnya (formalitas).

7. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis dan pemakai laporan keuangan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

8. Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan.

9. Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan umunya diabaikan.

2.1.5 Pengguna dan Tujuan Laporan Keuangan

Menurut Dwi Martani et. al (2012:33) pengguna laporan keuangan meliputi investor, calon investor, pemberi pinjaman, karyawan, pemasok, kreditur lainnya, pelanggan, pemerintah, lembaga, dan masyarakat. Pengguna tersebut menggunakan laporan keuangan untuk memenuhi kebutuhan informasi yang berbeda, di antaranya sebagai berikut:

1. Investor: menilai entitas dan kemampuan entitas membayar dividen di masa mendatang. Investor dapat memutuskan untuk membeli atau menjual saham entitas.

2. Karyawan: kemampuan memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

3. Pemberi pinjaman: kemampuan membayar utang dan bunga yang akan mempengaruhi keputusan apakah akan memberikan pinjaman.

4. Pemasok dan kreditur lain: kemampuan entitas membayar liabilitasnya pada saat jatuh tempo.

6. Pemerintah: menilai bagaimana alokasi sumber daya.

7. Masyarakat: menilai tren dan perkembangan kemakmuran entitas.

2.2 Analisis Laporan Keuangan

Analisis laporan keuangan merupakan kegiatan pengumpulan data keuangan, pengukuran, dan menganalisis data keuangan tersebut dengan interpretasi untuk direpresentasikan ke dalam bentuk informasi untuk mendukung dan membantu dalam proses pengambilan keputusan.

2.2.1 Pengertian Analisis Laporan Keuangan

Analisis laporan keuangan menurut Sofyan Syafri Harahap (2010:190) yaitu:

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.”

Dari uraian tersebut dapat disimpulkan bahwa adanya analisa terhadap laporan keuangan suatu perusahaan akan sangat bermanfaat bagi pemakai laporan keuangan, untuk mengetahui keadaan dan perkembangan keuangan suatu perusahaan sebagai dasar dalam proses pengambilan keputusan.

2.2.2 Tujuan Analisis Laporan Keuangan

Menurut Munawir (2007:31), data keuangan akan lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut diperbandingkan untuk dua periode atau lebih, dan dianalisis lebih lanjut sehingga dapat diperoleh data yang akan mendukung keputusan yang akan diambil. Faktor utama yang mendapatkan perhatian oleh penganalisis adalah:

1. Likuiditas, menunjukan suatu perusahaan untuk menemui kewajiban keuangannya yang harus segera dipenuhi pada saat ditagih.

2. Solvabililtas, menunjukan kemampuan perusahaan untuk memenuhi keuangan apabila perusahaan tersebut di likuidasi, baik kewajiban keuangan jangka pendek maupun jangka panjang.

3. Rentabilitas atau profitabilitas, menunjukan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu.

4. Stabilitas usaha, menunjukan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar hutang-hutang serta beban bunganya.

2.2.3 Metode dan Teknik Analisis

Terdapat teknik dalam analisis menurut Sofyan Syafri Harahap (2010:217) adalah sebagai berikut:

1. Metode komparatif

Metode ini digunakan dengan memanfaatkan angka-angka laporan keuangan dan membandingkannya dengan angka-angka laporan keuangan lainnya.

2. Trend Analysis

Rasio adalah gambaran situasi perusahaan pada suatu waktu tertentu dan dari gambaran ini sebenarnya dapat kita bayangkan kecenderungan (tren) situasi perusahaan di masa yang akan datang melalui gerakan yang terjadi pada masa lalu sampai masa kini. Analisis ini harus menggunakan teknik perbandingan laporan keuangan beberapa tahun dan dari sini digambarkan trennya. Tren analisis ini biasanya dibuat melalui grafik. 3. Common size financial statement

Metode ini merupakan metode analisis yang menyajikan laporan keuangan dalam bentuk persentasi. Persentasi itu biasa dikaitkan dengan suatu jumlah yang dinilai penting misalnya aset untuk neraca, penjualan untuk laba rugi.

Dalam metode ini dihitung indeks dan digunakan untuk mengkonversikan angka-angka laporan keuangan. Biasanya ditetapkan tahun dasar yang diberi indeks 100. Beranjak dari tahun dasar ini, dibuat indeks tahun-tahun lainnya sehingga dapat dibaca dengan mudah perkembangan angka-angka laporan keuangan perusahaan tersebut pada periode lain.

5. Rasio laporan keuangan

Rasio laporan keuangan adalah perbandingan antara pos-pos tertentu dengan pos lain yang memiliki hubungan signifikan (berarti). Rasio keuangan ini hanya menyederhanakan hubungan antara pos tertentu dengan pos lainnya. Dengan penyederhanaan ini kita dapat menilai hubungan antara pos dan dapat membandingkannya dengan rasio sehingga dapat diberikan penilaian. Adapun rasio keuangan adalah: a. Likuiditas

Menggambarkan kemampuan perusahaan menyelesaikan semua kebutuhan jangka pendek.

b. Solvabilitas

Kemampuan perusahaan memenuhi atau menyelesaikan kebutuhan jangka panjang.

c. Rentabilitas/ profitabilitas

Kemampan perusahaan mendapatkan laba melalui semua sumber yang ada, penjualan, kas, aset, modal.

d. Leverage

Mengetahui posisi utang perusahaan terhadap modal maupun aset. e. Activity

Mengetahui aktivitas perusahaan dalam menjalankan operasinya baik dalam penjualan dan kegiatan lainnya.

f. Produktivitas

Mengetahui produktivitas unit yang dinilai. 6. Analisis sumber dan penggunaan kas dan dana

Analisis sumber dan pengunaan dana dilakukan dengan menggunakan laporan keuangan dua periode. Laporan ini dibandingkan dan dilihat mutasinya. Setiap mutasi mempengaruhi pos lainnya. Perubahan itu bisa dikelompokan dalam dua kriteria:

a. Perubahan pos kas saja atau modal kerja yang merupakan kumpulan pos aktiva lancar dan utang lancar. Dalam hal yang dianalisis adalah kas maka dikelompokkan menjadi:

1) Sumber kas 2) Pengeluaran kas

b. Sedangkan jika yang dianalisis adalah perubahan modal kerja maka dikelompokkan menjadi:

1) Sumber dana 2) Penggunaan dana.

Terdapat metode dan teknik analisis lainnya menurut Sofyan Syafri Harahap (2010:220) yaitu sebagai berikut:

1. Analisis break even

Analisis break even sering digunakan dalam perencanaan keuangan. Namun tidak berarti rumus tersebut tidak dapat digunakan dalam hal yang lain misalnya dalam analisis laporan keuangan. Dalam analisis laporan keuangan kita dapat mengunakan rumus untuk mengetahui: a. Hubungan antara penjualan, biaya, dan laba.

b. Struktur biaya tetap dan variabel.

c. Kemampuan perusahaan memberikan margin untuk menutupi biaya tetap.

d. Kemampuan perusahaan dalam menekankan biaya dan batas dimana perusahaan tidak mengalami laba dan rugi.

2. Analisis laba kotor (Gross profit)

Analisis laba kotor lazim digunakan dalam perencanaan keuangan atau budgeting. Namun teknik ini bisa digunakan dalam analisis laporan keuangan. Analisis ini menggunakan data penjualan.

3. Analisis hubungan (Analitycal review)

Analytical review lazim dikenal dalam ilmu auditing atau pemeriksaan.

Teknik ini dapat digunakan dalam menganalisis laporan keuangan dengan cara melihat hubungan antara satu pos dengan pos lainnya dilihat secara rasional.

4. Model analisis: prediksi atau rating

Dalam literatur akuntansi para akademik atau peneliti sering melakukan penelitian dengan tujuan untuk memprediksi suatu keadaan dengan menggunakan data historis biasanya laporan keuangan. Mereka mengamati laporan keuangan beberapa tahun dan mencoba melihat fenomena khusus yang ada di dalamnya dan dari sana diambil suatu kesimpulan dalam bentuk model prediksi. Beberapa model prediksi yang dikenal adalah:

a. Bound rating

Ini digunakan untuk menghitung peringkat obligasi yang dipasarkan di pasar modal.

b. Bankruptcy model

Model ini memberikan rumus untuk menilai kapan perusahaan akan bangkrut. Dengan menggunakan rumus yang diisi dengan rasio keuangan maka akan diketahui angka tertentu yang akan menjadi bahan untuk memprediksi kapan kemungkinan suatu perusahaan akan bangkrut.

c. Net cash flow prediction model

Model ini didesain untuk mengetahui berapa besar arus kas masuk bersih perusahaan tahun depan.

d. Take over prediction model

Model ini dimaksudkan untuk mengetahui kapan kemungkinan perusahaan akan diambil alih oleh perusahaan lainnya.

2.3 Analisis Rasio

Rasio menggambarkan suatu hubungan atau pertimbangan antara suatu jumlah tertentu dengan jumlah lain dengan menggunakan alat analisa. Rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut diperbandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

2.3.1 Pengertian Analisis Rasio

Pengertian rasio keuangan menurut Sofyan Safri Harahap (2010:297) yaitu:

“Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan.”

Dapat disimpulkan bahwa rasio keuangan merupakan kegiatan membandingkan angka-angka yang ada dalam laporan keuangan dengan cara membagi suatu angka dengan angka lainnya. Rasio keuangan hanya menyederhanakan informasi yang menggambarkan hubungan antara pos tertentu dengan pos lainnya.

2.3.2 Penggolongan Analisis Rasio

Irham Fahmi (2011:121) menggolongkan jenis analisis rasio berdasarkan rasio yang sering digunakan dalam bisnis. Adapun rasio keuangan yang sering digunakan adalah:

1. Rasio likuiditas, adalah kemampuan suatu perusahaan dalam memenuhi liabilitas jangka pendeknya secara tepat waktu.

2. Rasio aktivitas, adalah rasio yang menggambarkan sejauh mana suatu perusahaan mempergunakan sumber daya yang dimilikinya guna menunjang aktivitas perusahaan, dimana pengguna aktivitas ini dilakukan secara sangat maksimal dengan maksud memperoleh hasil yang maksimal.

3. Rasio solvabilitas, adalah mengukur seberapa besar perusahaan dibiayai dengan liabilitas.

4. Rasio profitabilitas, mengukur efektivitas manajemen secara keseluruhan yang ditunjukan oleh besar kecilnya tingkat keuntungan yang diperoleh dalam hubungannya dengan penjualan maupun investasi.

2.4 Piutang Usaha

Piutang usaha timbul karena adanya transaksi penjualan kredit, oleh karena itu besar kecilnya penjualan kredit akan berpengaruh langsung terhadap jumlah piutang usaha. Piutang merupakan klaim uang, atau jasa kepada pelanggan atau pihak-pihak lainnya. Piutang juga merupakan tagihan perusahaan kepada pihak lain atau pelanggan karena adanya transaksi penjualan barang/ jasa secara kredit.

2.4.1 Pengertian Piutang Usaha

Terdapat beberapa pengertian atau definisi dari piutang berdasarkan pendapat para ahli yang nampak berbeda namun mempunyai inti dan tujuan yang sama.

Menurut Irham Fahmi (2011:62) mendefinisikan piutang sebagai berikut :

“Piutang merupakan bentuk penjualan yang dilakukan oleh suatu perusahaan dimana pembayarannya tidak dilakukan secara tunai, namun bersifat bertahap.”

Sedangkan Kieso et. al (2010:323) mengemukakan bahwa pengertian piutang usaha yaitu:

“Accounts receivable are oral promises of the purchaser to pay for goods and services sold.”

Dari pengertian-pengertian diatas dapat disimpulkan bahwa piutang usaha (accounts receivable) adalah janji lisan dari pembeli untuk membayar

barang atau jasa yang dijual dan merupakan tagihan kepada pembeli akibat kegiatan penjualan barang atau jasa secara kredit.

2.4.2 Klasifikasi piutang

Menurut Warren et. al (2006:404) mengklasifikasikan piutang ke dalam 3 kategori, yaitu :

1. Piutang usaha 2. Wesel tagih 3. Piutang lain-lain

Piutang usaha timbul dari penjualan barang atau jasa secara kredit agar dapat menjual lebih banyak produk atau jasa kepada pelanggan, transaksi paling umum yang menciptakan piutang usaha adalah penjualan barang atau jasa secara kredit. Piutang tersebut dicatat dengan mendebit akun piutang usaha. Piutang usaha semacam ini normalnya diperkirakan akan tertagih dalam periode waktu yang relatif pendek, seperti 30/60 hari dan piutang usaha diklasifikasikan di neraca sebagai aktiva lancar.

Wesel tagih merupakan jumlah yang terutang bagi pelanggan disaat perusahaan telah menerbitkan surat utang formal, sepanjang wesel tagih diperkirakan akan tertagih dalam setahun, maka biasanya diklasifikasikan dalam neraca sebagai aktiva lancar. Wesel biasanya digunakan untuk periode kredit lebih dari 60 hari, wesel juga biasanya digunakan untuk menyelesaikan piutang usaha pelanggan bila wesel tagih dan piutang usaha berasal dari transaksi penjualan, maka hal itu kadang-kadang disebut piutang dagang.

Sedangkan Piutang lain-lain, biasanya disajikan secara terpisah dalam neraca jika piutang lain ini diharapakan akan tertagih dalam satu tahun, maka piutang tersebut diklasifikasikan sebagai aktiva lancar. Jika penagihannya lebih dari satu tahun, maka piutang ini diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan di bawah judul investasi piutang

lain-lain (other receivable) meliputi piutang bunga, piutang pajak dan piutang karyawan perusahaan.

Sedangkan menurut Kieso et. al (2010:323) piutang dapat diklasifikasikan menjadi dua kategori yaitu:

1. Klasifikasi untuk tujuan pelaporan keuangan:

a. Piutang lancar (current receivable) atau jangka pendek.

Piutang lancar diharapan akan tertagih dalam satu tahun atau selama satu siklus operasi berjalan.

b. Piutang tidak lancar (noncurrent receivable) atau jangka panjang. 2. Klasifikasi dalam neraca:

a. Piutang dagang (trade receivable)

Adalah jumlah yang terutang oleh pelanggan untuk barang atau jasa yang telah diberikan sebagai bagian dari operasi bisnis normal. Piutang dagang biasanya yang paling signifikan yang dimiliki perusahaan. Piutang dagang diklasifikan menjadi dua, yaitu:

1) Piutang usaha (accounts receivable), adalah janji lisan dari pembeli untuk membayar barang atau jasa yang dijual. Piutang usaha biasanya dapat ditagih dalam waktu 30 sampai 60 hari dan merupakan akun terbuka (open accounts) yang berasal dari perusahaan kredit jangka pendek.

2) Wesel tagih (notes receivable), adalah janji tertulis untuk membayar sejumlah uang tertentu pada tanggal tertentu dimasa depan. Wesel tagih dapat berasal dari penjualan, pembiayaan, atau transaksi lainnya. Wesel tagih bisa bersifat jangka pendek ataupun jangka panjang.

b. Piutang nondagang (nontrade receivable).

Piutang nondagang berasal dari berbagai transaksi. Sejumlah contoh piutang nondagang adalah:

1) Uang muka kepada karyawan dan staf. 2) Uang muka kepada anak perusahaan.

3) Deposito untuk menutup kemungkinan kerugian kerusakan. 4) Deposito sebagai jaminan penyediaan jasa atau pembayaran. 5) Piutang dividen dan bunga.

6) Klaim terhadap:

a) Perusahaan asuransi untuk kerugian yang dipertangguhkan. b) Terdakwa dalam suatu perkara hukum.

c) Badan-badan pemerintah untuk pengembalian pajak.

d) Perusahaan pengangkutan untuk barang yang rusak atau hilang.

e) Kreditor untuk barang yang dikembalikan, rusak atau hilang (krat, kontainer, dan sebagainya).

2.4.3 Penyajian Piutang Usaha

Terdapat aturan umum dalam pengklasifikasian piutang usaha menurut Kieso et. al (2010:343) yaitu:

1. Memisahkan berbagai jenis piutang yang dimiliki perusahaan, jika material.

2. Menjamin bahwa akun penilaian secara tepat mengoffset akun piutang yang terkait.

3. Menentukan bahwa piutang yang diklasifikasikan dalam kelompok aktiva lancar akan dikonversikan menjadi kas dalam satu tahun atau satu siklus operasi, tergantung mana yang lebih panjang.

4. Mengungkapkan setiap kontijensi kerugian yang ada pada piutang. 5. Mengungkapkan setiap piutang yang digadaikan sebagai jaminan.

6. Mengungkapkan semua konsentrasi yang signifikan dari risiko kredit yang berasal dari piutang

2.4.4 Faktor-faktor yang Mempengaruhi Piutang Usaha

Menurut Bambang Riyanto (2005:85) faktor-faktor yang mempengaruhi piutang usaha adalah:

1. Volume penjualan kredit

Makin besar proporsi penjualan kredit dari total penjualan maka jumlah investasi dalam piutang juga demikian. Artinya, perusahaan harus menyediakan investasi yang lebih besar dalam piutang dan meski berisiko semakin besar, profitabilitasnya juga akan meningkat.

2. Syarat pembayaran penjualan kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat artinya keselamatan kredit lebih diutamakan dari profitabilitasnya. Syarat pembayaran yang ketat antara lain tampak dari batas waktu pembayaran yang pendek atau pembebanan bunga yang berat untuk pembayaran piutang terlambat. Umumnya, syarat pembayaran penjualan kredit dinyatakan dalam term tertentu, misalnya 2/10 n/30. Ini berarti apabila pembayaran dilakukan dalam 10 hari setelah waktu penyerahan barang, si pembeli akan mendapatkan potongan tunai sebesar 2% dari harga penjualan, dan pembayaran selambat-lambatnya dilakukan dalam waktu 30 hari sesudah waktu penyerahan barang.

3. Ketentuan tentang pembatasan kredit

Dalam penjualan secara kredit, perusahaan dapat menetapkan batas maksimal bagi kredit yang diberikan kepada para pelanggan. Makin tinggi batas waktu yanng diberikan kepada pelanggan, makin besar pula dana yang diinvestasikan ke dalam piutang.

4. Kebijakan dalam penagihan piutang

Kebijakan dalam menagih piutang, secara aktif maupun pasif, dapat dilakukan oleh perusahaan. Perusahaan yang menjalankan kebijakan aktif dalam menagih piutang akan mempunyai pengeluaran dana yang lebih besar untuk membiayai aktifitas ini, namun dapat memperkecil resiko tidak tertagihnya piutang. Perusahaan juga berharap agar pelanggan menyetor barang hutang tepat waktu. Kebijakan ini ditempuh dengan cara:

b. Memberi peringatan dengan mengirim surat kepada pelanggan 5. Kebiasaan pembayaran pelanggan

Sebagian pelanggan mempunyai kebiasaan membayar dengan menggunakan kesempatan mendapatkan cash discount, sedang sebagian lagi tidak demikian.

2.4.5 Penentuan Jumlah Piutang Usaha 1. Potongan kuantitas (Rabat)

Potongan kuantitas merupakan bentuk keringanan pembayaran yang diberikan penjual kepada pembeli karena pembelian mencapai kuantitas yang telah ditentukan. Jumlah keringanan tersebut dikurangkan dari daftar harga, untuk menentukan harga jual bersih, yaitu harga jual menurut daftar harga dikurangi potongan tertentu. Dalam praktik potongan kuantitas dapat merupakan rabat tunggal (single rate) atau rabat ganda atau rabat berseri (double rate).

2. Potongan tunai (Cash discount)

Potongan tunai merupakan bentuk keringanan pembayaran yang diberikan kepada pembeli karena pembeli memenuhi syarat penjualan yang telah ditetapkan. Syarat penjualan tersebut menyangkut jangka waktu dan periode potongan.

3. Retur penjualan

Kadangkala barang yang dikirim penjual tidak sesuai dengan pesanan dari pembeli, atau mungkin barang tersebut rusak dalam perjalanan, sehingga barang-barang tersebut dikirim kemballi oleh pihak pembeli. Pengembalian barang-barang yang telah dibeli kepada penjual disebut dengan retur penjualan.

4. Biaya pengiriman

Biaya pengiriman barang dapat menjadi bagian yang signifikan bagi pembeli. Perjanjian antara pembeli dan penjual menyangkut penentuan syarat pengiriman barang yang secara spesifik ditunjukan dengan free on

menanggung biaya pengiriman barang. Ada dua syarat FOB, yaitu syarat titik pengiriman (FOB Shipping point), dan syarat titik penerimaan (FOB

Destination). Jika syarat pengirimannya adalah titik pengiriman, maka

biaya angkut ditanggung oleh pembeli dan juga pembeli boleh mengakui barang yang dibeli saat pengiriman dilaksanakan. Jika syarat pengiriman adalah titik penerimaan, maka biaya angkut menjadi tanggungan penjual dan pembeli boleh mengakui barang yang dibeli saat barang sampai di gudang pembeli.

2.4.6 Piutang Usaha yang Tak Tertagih

Menurut Kieso et. al (2010:327), penjualan atas dasar selain penjualan tunai berisiko menimbulkan kegagalan untuk menagih piutang usaha. Piutang usaha yang tak tertagih adalah kerugian pendapatan, yang memerlukan, melalui ayat jurnal pencatatan yang tepat dalam akun, penurunan aktiva piutang usaha serta penurunan yang berkaitan dengan laba dan ekuitas pemeganng saham. Kerugian pendapatan dan penurunan laba diakui dengan mencatat beban piutang ragu-ragu (atau beban piutang tak tertagih). Terdapat dua prosedur untuk mencatat piutang tak tertagih:

1. Metode penghapusan langsung (direct write-off method)

Tidak ada ayat jurnal yang dibuat sampai suatu akun khusus telah ditetapkan secara pasti sebagai tidak tertagih. Kemudian kerugian tersebut dicatat dengan mengkreditkan piutang usaha dan mendebet beban piutang tak tertagih.

2. Metode penyisihan (allowance method)

Suatu estimasi dibuat menyangkut perkiraan piutang tak tertagih dari semua penjualan kredit atau dari total piutang yang beredar. Estimasi ini dicatat sebagai beban dan pengurangan tidak langsung terhadap piutang usaha (malalui kenaikan akun penyisihan) dalam periode dimana penjualan itu dicatat.

2.4.7 Penagihan Piutang Usaha yang Telah Dihapus

Kieso et. al (2010:330) mengungkapkan, apabila perusahaan menetapkan piutang usaha tertentu dipastikan tidak akan tertagih, maka saldonya dipindahkan dari pembukuan dengan mendebet penyisihan untuk piutang tak tertagih dan mengkreditkan piutang usaha. Jika penagihan atas piutang usaha yang telah dihapus sebelumnya dilakukan, maka perusahaan terlebih dahulu harus memunculkan kembali piutang usaha itu dengan mendebet piutang usaha dan mengkredit penyisihan untuk piutang tak tertagih. Kemudian, perusahaan juga harus membuat ayat jurnal untuk mendebet kas dan mengkredit akun pelanggan sebesar jumlah yang diterima.

2.5 Analisis Rasio Piutang Usaha

Menurut Dwi Martani et. al (2012 :232) entitas melakukan analisis piutang yang dimiliki perusahaan dengan menekankan pada risiko tidak tertagihnya piutang. Dalam melakukan analisis, pertama harus dicermati kebijakan akuntansi yang dilakukan dalam mengukur serta menilai piutang dan cadangan penurunan nilai. Analisis piutang usaha dilakukan dengan melihat perputaran piutang dan umur piutang.

2.5.1 Receivable Turnover (Perputaran piutang)

Rasio perputaran piutang menunjukan seberapa kali piutang dapat tertagih dalam satu periode. Berikut terdapat beberapa pengertian menurut para ahli.

Pengertian rasio perputaran piutang menurut Kieso et. al (2010:344) yaitu:

“This ratio measures the number of times, on average, a company collects receivables during the period. This ratio is computed by dividing net sales by average (net) receivables outstanding during the year.”

Sedangkan rasio perputaran piutang menurut Sofyan Syafri Harahap (2010:308) yaitu:

“Rasio ini menunjukkan berapa cepat penagihan piutang. Semakin besar semakin baik karena penagihan piutang dilakukan dengan cepat.”

Pengertian diatas dapat disimpulkan bahwa rasio perputaran piutang mengukur beberapa kali, secara rata-rata, piutang berhasil ditagih selama suatu periode. Rasio ini dihitung dengan membagi penjualan bersih dengan piutang rata-rata (bersih) yang beredar selama tahun berjalan.

Rasio ini merupakan rasio yang mengukur efektivitas pengelolaan piutang. Semakin cepat perputaran piutang, semakin efektif perusahaan dalam mengelola piutangnya.

Rumus rasio perputaran piutang yaitu:

Receivable Turnover =

x 1time

Semakin tinggi rasio (receivable turnover) menunjukan modal kerja yang ditanam dalam piutang rendah, sebaliknya jika rasio semakin rendah terdapat over investment dalam piutang sehingga memerlukan analisa lebih lanjut, mungkin bagian kredit dan penagihan bekerja tidak efektif atau mungkin terdapat perubahan dalam kebijakan pemberian kredit.

2.5.2 Receivable Collection Period

Rasio receivable collection period merupakan rasio yang menunjukan periode pengumpulan piutang usaha dalam satu periode.

Pengertian receivable collection period menurut Susan Irawati (2006:55) yaitu:

“Rasio yang digunakan untuk mengukur efektivitas rata-rata yang diperlukan untuk mengumpulkan piutang dalam suatu perusahaan.”

Sedangkan receivable collection period menurut Sofyan Syafri Harahap (2010:309) yaitu:

“Rasio ini menunjukan berapa lama perusahaan melakukan penagihan piutang. Semakin pendek periodenya semakin baik.”

Rumus dari receivable collection period yaitu: Receivable collection period =

Rasio ini disebut juga dengan rata-rata periode pengumpulan piutang. Rasio ini mengkaji tentang bagaimana suatu perusahaan melihat periode pengumpulan piutang yang akan terlihat. Rasio ini mengukur efisiensi pengelolaan piutang perusahaan, rata-rata jangka waktu penagihan adalah rata-rata jangka waktu lamanya perusahaan harus menunggu pembayaran setelah melakukan penjualan.

BAB III

OBJEK DAN METODE TUGAS AKHIR

3.1 Objek Tugas Akhir

Penelitian dalam pembuatan tugas akhir ini dilaksanakan di PT. Astra International Tbk. – Toyota Sales Operation (AUTO 2000) Cibiru yang berlokasi dijalan Soekarno Hatta No. 759 Bandung. Objek laporan tugas akhir yang diamati penulis pada AUTO 2000 adalah mengenai analisis piutang usaha pada perusahaan yang bergerak dibidang usaha jasa penjualan kendaraan bermotor khususnya kendaraan roda empat atau mobil.

3.1.1 Sejarah PT. Astra International Tbk.

PT. Astra International Incorporation (AII) pertama kali didirikan pada tanggal 20 Februari 1957 di Bandung oleh Drs. Tjia Kian Tie (Alm), William Soerjadja (Tjia Kiang Liong), dan E. Hariman (Liem Peng Hong). Pada awalnya perusahaan ini bergerak dibidang perdagangan umum yaitu dengan menjual soft drink yang bermerek prem club, mengekspor hasil bumi seperti minyak sereh, kopra, karet, serta menjadi salah satu penyalur alat-alat kereta api yang kala itu perusahaannya masih berstatus Perjan. Selain itu, PT. Astra International Inc di Bandung pun menjadi salah satu pemasok bahan bangunan untuk proyek Pembangkit Listrik Tenaga Air (PLTA) untuk kawasan Jatiluhur dan pada Dinas pekerjaan umum (DPU).

Sejalan dengan perkembangan perusahaan, maka pada tahun 1965 PT. Astra International Inc mengalihkan usahanya dari perdagangan dalam negeri dan pengekspor hasil bumi menjadi suatu perusahaan yang mengimpor kendaraan bermotor, alat-alat berat dan alat-alat teknik yang dapat menunjang kebutuhan pembangunan nasional. Berkat usaha patungan antara pemerintah Indonesia dengan yang bergerak dalam bidang perakitan kendaraan beroda empat, maka pada tanggal 25 Februari 1969 berdirilah PT. Gaya Motor. Kemudian pada tanggal 1 Juli 1969, PT. Astra International Inc baru dapat pengakuan resmi dari pemerintah Indonesia

sebagai agen tunggal kendaraan mobil merek Toyota untuk seluruh wilayah Indonesia. Sebagai agen tunggal, PT. Astra International Inc hanya mengimpor dan memproduksi kendaraan Toyota, tetapi tidak memasarkannya secara langsung ke konsumen. Oleh karena itu, pada pertengahan 1970 dibentuklah “Toyota Division” yang digunakan untuk menangani masalah distribusi dan pemasaran kendaraan Toyota. Pada tahun yang sama perusahaan ini ditunjuk pula sebagai salah satu agen sepeda motor Honda.

Melihat prospek pemesanan mobil merek Toyota cukup cerah, maka pada tanggal 12 April 1971 didirikan suatu perusahaan baru yang bernama PT. Toyota Astra Motor (TAM), dimana modal usahanya merupakan patungan antara Indonesia dengan Jepang. Perusahaan dari pihak Jepang adalah Toyota Motor Company LTD, dan Toyota Sales Company LTD. Sedangkan dari pihak Indonesia adalah PT. Astra International dan PT. Gaya Motor, dengan komposisi saham 49% dimiliki oleh Astra dan 51% dimiliki oleh Toyota Motor Company. Dengan melihat perbandingan kepemilikan atas saham tersebut maka keagenan pun beralih dari PT. Astra International kepada PT. Toyota Astra Motor. PT. Toyota Astra Motor ini hanya bertugas dalam memproduksi saja, tetapi tidak menjual langsung kepada konsumen. Sedangkan kendaraan Toyota tetap dipegang oleh Astra International melalui Toyota Division sebagai penyalur utama (Main dealer) dengan bantuan Astra International, Inc ditunjuk pula sebagai agen tunggal untuk produk-produk Daihatsu. Kegiatan PT. Toyota Astra Motor adalah mengimpor mobil-mobil merek Toyota dalam keadaan completely knock down (CKD) dari Jepang dan merakitnya di PT. Gaya Motor serta menyalurkan pada dealer-dealer utama di Indonesia. Disamping sebagai agen tunggal PT. Toyota Astra Motor juga bergerak sebagai importir suku cadang untuk mobil-mobil merek Toyota. Pada tanggal 1 September 1973 status Toyota Division pun diubah menjadi Motor Vehicle Division. Dengan semakin berkembangnya pemasaran mobil merek Toyota, dan agar pengelola pemasaran mobil

Toyota di Indonesia dapat lebih efisien dan efektif, maka pada tanggal 1 Januari 1976 dibentuklah Astra Motor Sales (AMS) berdasarkan Akta Notaris Kartini Mulyadi, SH. No. 195 tanggal 30 Juli 1975 dan No. 52 tanggal 10 Oktober 1975, Astra Motor Sales inilah yanng dikenal menjadi penyalur utama (Main Dealer) kendaraan mobil merk Toyota hampir diseluruh wilayah Indonesia kecuali Jawa Tengah. Hal ini dikarenkan penyalurnya dipegang oleh PT. New Ratna Motor Semarang, Riau dan Pekanbaru oleh PT. Agung Concern, Sulawesi utara dan sekitarnya termasuk Irian Jaya dipegang oleh Hadji Kalla. Maka Motor Vehicle

Division hanya bertindak sebagai agen tunggal kendaraan Daihatsu saja

karena pemasaran Toyota sudah beralih kepada Astra Motor Sales (AMS). Pada tahun 1989, PT. Astra Motor Sales bergabung dan menjadi divisi penjualan dari PT. Astra International. Kegiatan utama PT. Astra International adalah menjual mobil merek Toyota, menjual sahamnya pada masyarakat (go public) dengan nilai nominal yang tidak terlalu tinggi. Pada saat go public, nama PT. Astra International diubah menjadi PT. Astra International Toyota Division. Pada tanggal 8 Agustus 1995 menurut Akte Notaris Ny. Rukmasanti Hardjasatya, SH No.2, PT. Astra International Toyota Division berubah menjadi PT. Astra International Tbk. Toyota Sales Operation yang bertempat di Jl. Dr. Djunjunan 192 Bandung. Dalam upaya memenuhi kebutuhan pelanggan akan kendaraaan bemotor merek Toyota, PT. Astra International Tbk. Toyota Sales Operation juga melakukan bantuan pengelolaan atas PT. Serasi Autoraya (Toyota Rent AUTO 2000 Car/Trac) yang menangani jasa penyewaan mobil merek Toyota dan PT. Arya Kharisma (Mobil 88) yang melayani penjualan mobil bekas merek Toyota. Kedua perusahaan ini termasuk dalam AUTO 2000 group.

Sebagai dealer utama wilayah perusahaan PT. Astra International Tbk. Toyota Sales Operation mencakup Sumetra (kecuali Jambi, Riau, dan Bengkulu), Jawa (kecuali Jawa Tengah dan D.I Yogyakarta), Bali, NTB, dan NTT. Kantor cabang Pasteur merupakan cabang ketiga untuk wilayah

Bandung dan sekitarnya. Masing-masing cabang berdiri sendiri dan dalam kegiatan opoerasionalnya bertanggung jawab langsung ke kantor pusat PT. Astra International Tbk. Toyota Sales Operation yang beralamat di Jl. Gaya Motor III No. 3 Sunter II Jakarta Utara.

3.1.2 Sejarah AUTO 2000

AUTO 2000 berdiri pada tahun 1975 dengan nama Astra Motor Sales, dan baru pada tahun 1989 berubah nama menjadi AUTO 2000. AUTO 2000 adalah jaringan jasa penjualan, perawatan, perbaikan dan penyediaan suku cadang Toyota yang manajemennya ditangani penuh oleh PT. Astra International Tbk. Saat ini AUTO 2000 adalah main dealer Toyota terbesar di Indonesia, yang menguasai antara 70-80 % dari total penjualan Toyota. Dalam aktivitas bisnisnya, Auto 2000 berhubungan dengan PT. Toyota Astra Motor yang menjadi agen tunggal pemegang merek (ATPM) Toyota. AUTO 2000 adalah dealer resmi Toyota bersama 4 dealer resmi Toyota yang lain.

AUTO 2000 memiliki cabang yang tersebar di seluruh Indonesia (kecuali Sulawesi, Maluku, Irian Jaya, Jambi, Riau, Bengkulu, Jawa Tengah dan D.I.Y). Selain cabang-cabang AUTO 2000 (disebut direct) yang berjumlah 63 cabang, AUTO 2000 juga memiliki dealer yang tersebar di seluruh Indonesia (disebut Indirect), yang totalnya berjumlah 67 outlet. Dengan demikian, terdapat 130 cabang (Direct sub cabang dan

indirect) yang mewakili penjualan AUTO 2000 di seluruh Indonesia. 48

bengkel milik AUTO 2000 merupakan yang terbesar dan terlengkap di Asia Tenggara. Disamping itu AUTO 2000 juga memiliki 407 partshop yang menjamin keaslian suku cadang produk Toyota.

3.1.3 Visi dan Misi AUTO 2000

Visi PT. Astra International Tbk. Toyota Sales Operation menjadi

1. Perusahaan beserta seluruh jajarannya mampu beradaptasi dengan pesatnya perubahan teknologi.

2. Karyawan memiliki keterampilan yang tinggi untuk melayani beragam keinginan pelanggan secara cepat, tepat, dan dapat diterapkan.

3. Adanya jaminan kepuasan pelanggan. 4. Karyawan yang berkualitas dan mandiri.

Misi PT. Astra International Tbk. Toyota Sales Operation adalah menjadi mitra usaha yang terpercaya bagi seluruh stakeholder (Pelanggan Toyota, karyawan, supplier, pemegang saham, pemerintah, dan masyarakat). PT. Astra International Tbk. Toyota Sales Operation akan mampu menjadi mitra terpercaya dengan adanya kemampuan untuk : 1. Menjunjung tinggi kualitas pelayanan terhadap Pelanggan dan

Karyawan.

2. Menjalankan praktek bisnis secara handal dan penuh integritas. 3. Memelihara komitmen jangka panjang dalam mengembangkan usaha. 4. Berpartisipasi secara aktif dalam pengembangan ekonomi nasional.

3.1.4 Aspek Kegiatan AUTO 2000

PT. Astra International Tbk. Toyota Sales Operation (AUTO 2000) Cibiru Bandung adalah jaringan jasa penjualan, perawatan, perbaikan dan penyediaan suku cadang Toyota yang manajemennya ditangani penuh oleh PT. Astra International Tbk.

1. Produk/ Barang a. Mobil

Nama-nama mobil yang di jual di PT. Astra International Tbk. Toyota Sales Operation (AUTO 2000) Cibiru Bandung diantaranya adalah : New Avanza, Yaris, Kijang Innova, Rush, Hilux, Corolla Altis, Crown, Camry, New Vios, New Dyna, Fortuner.