ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Strata Satu

Jurusan Manajemen

Oleh :

HADIANA PUTRI ISNAINI

2013210921

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

2

PENGARUH RISIKO USAHA DAN VOLUME USAHA BANK TERHADAP CAR PADA BANK UMUM

SWATA NASIONAL DEVISA

Hadiana Putri Isnaini STIE Perbanas Surabaya Email : hdianaputri17@gmail.com

ABSTRACT

The purpose of this study was to determine the effect of variables Liquidity Risk, Credit Risk, Market Risk,Operational Risk, and Volume of Bank Business toward CAR on Foreign Exchange National Private Commercial Bank simultaneously and partially.The sample used in this research are Bank Antardaerah, Bank of India Indonesia, and Bank Agris. This research period starting from the first quarter of 2011 until the second quarter of 2016. The technique of data analysis in this research is descriptive analysis and the multiple linier regression analysis.The results provides evidence that LDR, IPR, NPL, APB, IRR, BOPO, FBIR, and SIZE have significant influence simultaneously toward CAR on Foreign Exchange National Private Commercial Bank. IRR partially has positive significant influence toward CAR on Foreign Exchange National Private Commercial Bank. NPL partially has negative significant influence toward CAR on Foreign Exchange National Private Commercial Bank.

Keyword : Liquidity Risk, Credit Risk, Market Risk, Operational Risk, SIZE, and CAR

PENDAHULUAN

Menurut Undang-Undang Negara Republik Indonesia Nomer 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Kemampuan permodalan bank dapat diukur dengan rasio keuangan

yaitu Capital Adequacy Ratio (CAR) dimana rasio ini dibandingkan antara modal bank dengan aktiva tertimbang menurut risiko. CAR merupakan indikator kemampuan bank untuk menutupi kerugian bank yang dikarenakan oleh aktiva-aktiva berisiko (Kuncoro dan Suhardjono, 2011 : 519). CAR adalah modal dengan risiko yang dihadapi oleh bank. CAR sebuah bank yang baik akan mengalami peningkatan dari waktu kewaktu.

3 bahwa risiko kredit, risiko pasar, risiko likuiditas, risiko oprasional, risiko kepatuhan, risiko hukum, risiko reputasi, dan risiko strategik. Namun, dari beberapa risiko tersebut yang dapat dihitung dengan rasio keuangan adalah risiko likuiditas, risiko kredit, risiko pasar, dan risiko operasional.

Risiko likuiditas bank adalah risiko yang terjadi karena bank tidak mampu untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas atau dari aset likuid berkualitas tinggi yang dapat diangunkan, tanpa mengganggu aktivitas dan kondisi keuangan bank (POJK nomor 18/POJK.03/2016). Rasio keuangan yang digunakan untuk mengukur risiko likuiditas bank antara lain dengan Loan To

Deposito Ratio (LDR) dan Investing

Policy Ratio (IPR).

Risiko kredit dapat diartikan sebagai risiko yang berkaitan dengan beberapa kemungkinan counterparty

akan gagal memenuhi kewajibannya bisa dikatakan risiko yang dimana debitur tidak dapat membayar kembali hutangnya (POJK nomor 18/POJK.03/2016). Risiko kredit yang dihadapi oleh bank dapat diukur dengan menggunakan rasio keuangan yang salah satunya adalah

Non Performing Loan (NPL) dan

Aktifa Produktif Bermasalah (APB). Risiko pasar dalah risiko yang pada posisi neraca dan rekening administratifnya termasuk transaksi derivatif, akibat dari perubahan secara menyeluruh dari kondisi pasar, termasuk risiko perubahan harga option (POJK nomor 18/POJK.03/2016). Untuk mengukur risiko pasar dapat digunakan rasio keuangan salah satunya dengan

menggunakan Interest Rate Risk

(IRR) dimana rasio ini digunakan untuk mengetahui risiko suku bunga. Risiko operasional adalah risiko akibat ketidak cukupan atau tdiak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, atau adanya kejadian-kejadian ekternal yang mempengaruhi operasional bank (POJK nomor 18/POJK.03/2016). Risiko operasional yang dihadapi bank dapat diukur dengan menggunakan rasio keuangan antara lain Biaya Oprasional terhadap Pendapatan Operasional (BOPO) dan

Fee Based Income Ratio (FBIR).

Volume Usaha (SIZE) rasio yang berfungsi untuk mengetahui total aset yang dimiliki bank dan tingkat likuditas bank. Rasio bank size ini berasal dari hasil log (Asset).

4 secara parsial terhadap CAR pada Bank Umum Swasta Nasional Devisa. Mengetahui signifikansi pengaruh positif FBIR secara parsial terhadap CAR pada Bank Umum Swasta Nasional Devisa. Mengetahui signifikansi pengaruh positif SIZE secara parsial terhadap CAR pada

Bank Umum Swasta Nasional Devisa. Mengetahui dari variabel LDR, IPR, NPL, APB, IRR, BOPO, FBIR, dan SIZE yang memiliki pengaruh dominan terhadap CAR pada Bank Umum Swasta Nasional Devisa.

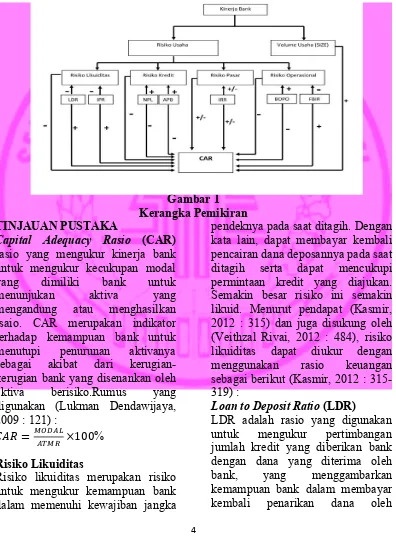

Gambar 1 Kerangka Pemikiran TINJAUAN PUSTAKA

Capital Adequacy Rasio (CAR)

rasio yang mengukur kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjukan aktiva yang mengandung atau menghasilkan rsaio. CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disenankan oleh aktiva berisiko.Rumus yang digunakan (Lukman Dendawijaya, 2009 : 121) :

!"#= !"#$%

!"#$ ×

100% Risiko Likuiditas

Risiko likuiditas merupakan risiko untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka

pendeknya pada saat ditagih. Dengan kata lain, dapat membayar kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang diajukan. Semakin besar risiko ini semakin likuid. Menurut pendapat (Kasmir, 2012 : 315) dan juga disukung oleh (Veithzal Rivai, 2012 : 484), risiko likuiditas dapat diukur dengan menggunakan rasio keuangan sebagai berikut (Kasmir, 2012 : 315-319) :

Loan to Deposit Ratio (LDR)

4 deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Rumus yang dapat digunakan untuk menghitung rasio ini adalah sebagai berikut:

!"#= !"#$%

ℎ!"#$%&!"#$!"#$%"&'(

!"#$%!"#"!"ℎ!"!"#$%& ×100%

Investing Policy Ratio (IPR)

IPR merupakan rasio yang digunakan untuk mengukur kemampuan bank dalam melunasi kewajibannya kepada para deposan dengan cara melikuiditasi surat-surat berharga yang dimiliki. IPR dapat menggambarkan kemapuan bank dalam membayar kembali kewajibannya kepada para nasabah yang telah menanamkan dananya dengan mencairkan surat-surat berharga yang dimiliki. Rumus yang digunakan sebagai berikut :

!"#

=

!"#$%!"#ℎ!"#! !"#$!"#"$"%"!"#ℎ!"#$

!"#$% !"# !100%

Risiko Kredit

Menurut (Veithzal Rivai, 2013 : 563) Rasiko kredit adalah risiko yang terjadi akibat kegagalan pihak lawan

(counterparty) memenuhi kewajiban.

Risiko kredit ini dapat bersumber dari aktivitas fungsional bank seperti perkreditan (penyediaan dana), treasury dan investasi, dan pembiyaan perdagangan, yang tercatat dalam banking book maupun

trading book. Adapun risiko yang

dapat digunakan dalam mengukur risiko kredit adalah sebagai berikut (SEOJK No. 43/SEOJK.03/2016) : Non Performing Loan (NPL)

Menurut (PBI Nomor

17/11/PBI/2015), Non Performing Loan (NPL) merupakan kredit dengan kualitas kurang lancar, diragukan, dan macet dibandingkan dengan total kredit yang diberikan. Selain itu rasio ini juga menunjukkan

kemampuan manajemen bank dalam mengelola kredit bermasalah dari keseluruhan kredit yang diberikan oleh bank kepada debiturnya.Rumus NPL yang digunakan sebagai berikut :

!"#= !"#$%&!"!#$!"#$%&%'%(

!"#$%& ×100%

Aktiva Produktif Bermasalah (APB)

5 Interest Rate Risk (IRR)

Risiko suku bunga merupakan potensi kerugian yang timbul akibat pergerakan suku bunga dipasar yang berlawanan posisi atau transaksi bank yang mendukung risiko suku bunga (Veithaz Rivai, 2013 : 570). Misalnya dana yang bersumber dari deposito yang berjangka waktu satu bulan dialokasikan dalam obligasi jangka panjang atau instrumen penanaman jangka panjang lainnya. Risiko suku bunga akan timbul karena deposito berjangka waktu satu bulan dapat berubah naik, sementara obligasi jangka panjang biasanya memiliki bunga tetap, hal tersebut mengakibatkan kerugian pada pihak bank. Risiko suku bunga menunjukkan kemampuan bank untuk mengoperasikan dana hutang yang diterima nasabah, baik dalam bentuk giro, tabungan, deposito, ataupun dana pihak ketiga.Rumus IRR yang digunakan sebagai berikut (Veithzal Rivai, 2013 : 305) :

!""= !"#$

!"#$×100%

Risiko Operasional

Risiko operasional adalah risiko yang anatara lain disebabkan ketidakcukupan dan atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, atau adanya problem ekternal yang mempengaruhi operasional bank. (Veithzal Rivai, 2013 : 579).Risiko operasional dapat diukur dengan menggunakan rasio keuangan antara lain :

Fee Based Income Ratio (FBIR)

FBIR merupakan keuntungan yang didapat dari transasksi yang diberikan dalam jasa-jasa lainnya atau spread based (Selisih antara

bunga simpanan dengan bunga pinjaman). Dalam hal operasinya bank melakukan penanaman dalam aktiva produktif seperti kredit dan surat-surat berharga yang diberikan, memberikan komitmen dan jasa-jasa lain yang digolongkan sebagai fee based income atau off balanced activities. Menurut SEBI No.13/30/DPNP tanggal 16 Desember 2011. FBIR ini dapat dirumuskan sebagai berikut (Veithzal Rivai, 2013 : 482) :

!"#$=!"#$%&%'%#!"#$%&'()%*

!"#$%&!"#$%

!"#$%&%'%#!"#$%&'()%* !100%

Biaya Operasional Pendapatan Operasional (BOPO)

Rasio BOPO adalah

perbandingan antara biaya operasional dengan pendapatan operasional. Rasio ini gunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya (Veithzal Rivai, 2013 : 482) BOPO dapat dirumuskan sebagai berikut:

!"#"= !"#$#

!"#$% !"#$%&'()%*

!"#$%&%'%#!"#$%&'()%* ×100%

Volume Usaha Bank (SIZE)

6 banyak modal yangditanam dalam aktiva tersebut. Pada neraca bank, aktiva menunjukkan posisi penggunaan dana (Suhardjono, 2011 : 569). Ukuran perusahaan dihitung dengan rasio bank size sebagai berikut :

SIZEBANK= Ln (Total Asset).

METODE PENELITIAN

Metode analisis yang digunakan dalam penggolongan data adalah regresi linier berganda dimana model ini bertujuan untuk mengetahui seberapa besar pengaruh variabel-variabel bebasnya terhadap variabel-variabel tergantung. Dengan demikian penelitian ini adalah penelitian asosiatif. Menurut sumber datanya, penelitian ini menggunakan jenis data yaitu data sekunder : Data sekunder adalah data penelitian yang diperoleh secara tidak langsung melalui media perantara (dihasilkan pihak lain) atau digunakan oleh lembaga lainnya yang bukan merupakan pengolahnya, tetapi dapat dimanfaatkan dalam suatu penelitian tertentu.

Identifikasi Variabel

Berdasarkan landasan teori dan hipotesis penelitian pada anlisi pengaruh maka variable yang digunakan dalam penelitian ini meliputi variable bebas dan variable tergantung yanag mana variable bebas terdiri dari LDR, IPR, NPL, APB, IRR, BOPO, FBIR, dan SIZE.

Definisi Operasional Pengukuran Variabel

Adapun definisi operasional dan pengukuran variable operasional dari

masing-masing variable yang diteliti adalah sebagai berikut :

LDR = Perbandingan antara total kredit dengan total dana pihak ketiga yang dimiliki oleh Bank Umum Swasta Nasional Devisa.

IPR = Perbandingan antara aset likuid bank dengan total dana pihak ketiga yang dimiliki oleh Bank Umum Swasta Nasional Devisa.

NPL = Perbandingan antara total kredit bermasalah yang ada dengan total kredit yang diberikan kepada pihak krtiga yang dimiliki oleh Bank Umum Swasta Nasional Devisa.

APB = Perbandingan antara aktiva produktif bermasalah dengan total aktiva produktif yang dimiliki oleh Bank Umum Swasta Nasional Devisa.

IRR = Perbandingan antara Interest

Sensitive Asset (ISA) dengan Interest

Sensitive Liabilities (ISL) yang

dimiliki oleh Bank Umum Swasta Nasional Devisa.

BOPO = Perbandingan antara biaya operasional Bank Pemerintah dengan pendapatan operasional yang dimiliki Bank Umum Swasta Nasional Devisa.

FBIR = Perbandingan antara pendapatan operasional bank diluar pendapatan bunga dengan pendapatan operasional yang dimiliki oleh Bank Umum Swasta Nasional Devisa.

Volume usaha = Logaritma dari total aset yang dimiki oleh Bank Umum Swasta Nasional Devisa.

CAR = Perbandingan antara modal sendiri tehadap aktiva tertimbang menurut resiko yang dimiliki Bank Umum Swasta Nasional Devisa.

7 Populasi pada penelitian ini adalah Bank Umum Swasta Nasional Devisa di Indonesia. Pada penelitian ini tidak dilakukan analisis pada semua anggota polulasi, namun hanya beberapa anngota polulasi yang terpilih sebagai sampel. Merujuk kepada pendapat (Anwar Sanusi 2013:95) maka teknik pengambilan sampel yang digunakan adalah purposive sampling yaitu sampel yang dipilih berdasarkan pertimbangan–pertimbangan atau kriteria–kriteria tertentu yang ditetapkan. Berdasarkan kriteria yang ditentukan , maka bank yang dijadikan sampel dalam penelitian ini , yaitu Bank Antar Daerah, Bank Of India Indonesia, Bank Agris.

ANALISIS DATA DAN

PEMBAHASAN

Analisis Regresi Linier Berganda

Regresi linier berganda adalah untuk mengetahui besarnya pengaruh antara variabel bebas meliputi LDR, IPR, NPL, APB, IRR, BOPO, FBIR, dan SIZE serta variabel tergantungnya yaitu CAR. Berdasarkan hasil tersebut, diperoleh perasmaan regresi linier berganda sebagai berikut :

Y = 75,054 - 0,283 (LDR) – 0,156 (IPR) – 4,486 (NPL) + 7,064 (APB) + 0,616 (IRR) – 0,016 (BOPO) + 0,072 (FBIR) – 6,130 (SIZE) + e

α = 75,054 Konstanta sebesar 75,054 menunjukkan besarnya variabel CAR apabila variabel bebas LDR, IPR, NPL, APB, IRR, BOPO, FBIR, SIZE bernilai sama dengan 0.

β1 = -0,283 Artinya apabila variabel LDRmengalami peningkatan sebesar satu persen maka akan menurunkan variabel CAR sebesar 0,283 persen dan sebaliknya apabila variabel LDR mengalami penurunan sebesar satu persen maka akan meningkat

variabel CAR sebesar 0,283 persen, dengan asumsi bahwa besarnya nilai variabel lain dalam keadaan konstan.

β2 = -0,156 Artinya apabila variabel IPR mengalami peningkatan sebesar satu persen maka akan menurunkan variabel CAR sebesar 0,156 persen dan sebaliknya apabila variabel IPR mengalami penurunan sebesar satu persen maka akan meningkat variabel CAR sebesar 0,156 persen, dengan asumsi bahwa besarnya nilai variabel lain dalam keadaan konstan.

β3 = -4,486 Artinya apabila variabel NPL mengalami peningkatan sebesar satu persen maka akan menurunkan variabel CAR sebesar 4,486 persen dan sebaliknya apabila variabel NPL mengalami penurunan sebesar satu persen maka akan meningkatkan variabel CAR sebesar 4,486 persen, dengan asumsi bahwa besarnya nilai variabel lain dalam keadaan konstan. β4 = 7,064 Artinya apabila variabel APB mengalami peningkatan sebesar satu persen maka akan meningkatkan variabel CAR sebesar 7,064 persen dan sebaliknya apabila variabel APB mengalami penurunan sebesar satu persen maka akan menurunkan variabel CAR sebesar 7,064 persen, dengan asumsi bahwa besarnya nilai variabel lain dalam keadaan konstan.

β5 = 0,616 Artinya apabila variabel IRR mengalami peningkatan sebesar satu persen maka akan meningkat variabel CAR sebesar 0,616 persen dan sebaliknya apabila variabel IRR mengalami penurunan sebesar satu persen maka akan menurunkan variabel CAR sebesar 0,616 persen, dengan asumsi bahwabesarnya nilai variabel lain dalam keadaan konstan.

8 sebesar satu persen maka akan menurunkan variabel CAR sebesar persen dan sebaliknya apabila variabel BOPO mengalami penurunan sebesar 0,016 satu persen maka akan meningkatkan variabel CAR sebesar 0,016 persen, dengan asumsi bahwa besarnya nilai variabel lain dalam keadaan konstan.

β7 = 0,072 Artinya apabila variabel FBIR mengalami peningkatan sebesar satu persen maka akan meningkatkan variabel CAR sebesar 0,072 persen dan sebaliknya apabila variabel FBIR mengalami penurunan sebesar satu persen maka akan menurunkan variabel CAR sebesar 0,072 persen, dengan asumsi bahwa besarnya nilai variabel lain dalam keadaan konstan. β8 = -6,130Artinya apabila variabel SIZE mengalami peningkatan sebesar satu persen maka akan menurunkan variabel CAR sebesar 6,130 persen dan sebaliknya apabila variabel SIZE mengalami penurunan sebesar satu persen maka akan meningkatkan variabel CAR sebesar 6,130 persen, dengan asumsi bahwa besarnya nilai variabel lain dalam keadaan konstan.

UJI F (UJI Serempak)

Uji F dilakukan untuk menguji hipotesis penelitian pertama guna untuk menunjukkan apakah variabel bebas bebas secara bersama-sama mempunyai pengaruh yang signifikan terhadap variabel tergantung. Adapun pengujian hipotesis koefisien regresi secara bersama-sama adalah sebagai berikut : H0 = β₁ = β₂ = β₃ =β₄ =β₅ =β₆ =β₇ =β8 = 0, berarti variabel-variabel

bebas yaitu LDR, IPR, NPL, APB, IRR, BOPO, FBIR, dan SIZE secara bersama-sama mempunyai pengaruh

9 dan SIZE secara bersama-sama, dan sisanya yaitu sebesar 47,5 dipengaruhi oleh variabel lain diluar model yang diteliti.

Uji t (Uji Parsial)

Uji t digunakan untuk mengukur apakah variabel bebas mempunyai pengaruh yang signifikan terhadap CAR.

Uji Hipotesis Uji Sisi Kanan

H0 = β₁≤ 0 Artinya yaitu LDR, IPR,

FBIR, dan SIZE secara parsial

memiliki pengaruh positif yang tidak signifikan terhadap CAR .

H1 = β₁ > 0 Artinya yaitu LDR, IPR,

FBIR, dan SIZE secara parsial memiliki pengaruh positif yang signifikan terhadap CAR.

Uji Satu Sisi Kiri

H0 = β₁≥ 0 Artinya yaitu NPL,

APB, dan BOPO secara parsial memiliki pengaruh negatif yang tidak signifikan terhadap CAR. H1 = β₁ < 0 Artinya yaitu NPL,

APB, dan BOPO secara parsial memiliki pengaruh negatif yang signifikan terhadap CAR.

Uji Dua Sisi

H0 = β₁ = 0 Artinya yaitu IRR secara

parsial memiliki pengaruh yang tidak signifikan terhadap CAR.

H1 = β₁≠ 0 Artinya yaitu IRR secara parsial memiliki pengaruh yang signifikan terhadap CAR. Kriteria yang digunakan untuk pengujian hipotesis sebagai berikut :

Uji satu sisi kanan

jika thitung ≤ 1,67203, maka H0 diterima dan H1 ditolak. Jika thitung > 1,67203, maka H0 ditolak dan H1diterima

Uji satu sisi kiri

Jika -thitung ≥ -1,67203, maka H0

diterima dan H1 ditolak. Jika -thitung < -1,67203, maka H0 ditolak dan H1 diterima

Uji dua sisi

Jika -2,00247 ≤ thitung ≤ 2,00247, maka H0 diterima dan H1 ditolak. Jika thitung < -2,00247 atau thitung > 2,000247, maka H0 ditolak dan H1 diterima.

Dengan menggunakan perhitungan program IBM SPSS Statistics 20 , diperoleh perhitungan uji t yang terdapat pada tabel 1 :

Tabel 1

HASIL UJI PARSIAL

Variabel thitung ttabel H0 H1 r r2

LDR -2,500 1,67203 Diterima Ditolak -0,314 0,098596

IPR -1,326 1,67203 Diterima Ditolak -0,173 0,029929

NPL -1,865 -1,67203 Ditolak Diterima -0,240 0,0576

APB 2,002 -1,67203 Diterima Ditolak 0,256 0,065536

IRR 5,633 +/-2,000247 Ditolak Diterima 0,598 0,357604

BOPO -0,403 -1,67203 Diterima Ditolak -0,053 0,002809

12

SIZE -2,728 1,67203 Diterima Ditolak -0,340 0,1156

Pengaruh LDR terhadap CAR

Berdasarkan dari hasil uji parsial diketahui bahwa thitung -2,500 < ttabel 1,67203, maka H0 diterima dan H1 ditolak. Kenyataan ini menunjukkan bahwa LDR secara parsial memiliki pengaruh negatif yang tidak signifikan terhadap CAR. Secara parsial LDR memberikan kontribusi sebesar 9,86 persen terhadap CAR.

Pengaruh IPR terhadap CAR

Berdasarkan dari hasil uji parsial diketahui bahwa thitung -1,326 < ttabel 1,67203, maka H0 diterima dan H1 ditolak. Kenyataan ini menunjukkan bahwa IPR secara parsial memiliki pengaruh negatif yang tidak signifikan terhadap CAR. Secara parsial IPR memberikan kontribusi sebesar 2,99 persen terhadap CAR.

Pengaruh NPL terhadap CAR

Berdasarkan dari hasil uji parsial diketahui bahwa thitung -1, 865 < tabel -1,67203, maka H0 ditolak dan H1 diterima. Kenyataan ini menunjukkan bahwa NPL secara parsial memiliki pengaruh negatif yang signifikan terhadap CAR. Secara parsial NPL memberikan kontribusi sebesar 5,76 persen terhadap CAR.

Pengaruh APB terhadap CAR

Berdasarkan dari hasil uji parsial diketahui bahwa thitung 2,002 > ttabel -1,67203, maka H0 diterima dan H1 ditolak. Kenyataan ini menunjukkan bahwa APB secara parsial memiliki pengaruh positif yang tidak signifikan terhadap CAR. Secara parsial APB memberikan kontribusi sebesar 6,55 persen terhadap CAR.

Pengaruh IRR terhadap CAR

Berdasarkan dari hasil uji parsial diketahui bahwa thitung 5,633 > ttabel

+/-2,000247, maka H0 ditolak dan H1 diterima. Kenyataan ini menunjukkan bahwa IRR secara parsial memiliki pengaruh yang signifikan terhadap CAR. Secara parsial IRR memberikan kontribusi sebesar 35,76 persen terhadap CAR.

Pengaruh BOPO terhadap CAR

Berdasarkan dari hasil uji parsial diketahui bahwa thitung 0,403 > ttabel -1,67203, maka H0 diterima dan H1 ditolak. Kenyataan ini menunjukkan bahwa BOPO secara parsial memiliki pengaruh negatif yang tidak signifikan terhadap CAR. artinya secara parsial BOPO memberikan kontribusi sebesar 0,28 persen terhadap CAR.

Pengaruh FBIR terhadap CAR

Berdasarkan dari hasil uji parsial diketahui bahwa thitung 0,436 < ttabel 1,67203, maka H0 diterima dan H1 ditolak. Kenyataan ini menunjukkan bahwa FBIR secara parsial memiliki pengaruh positif yang tidak signifikan terhadap CAR. Secara parsial FBIR memberikan kontribusi sebesar 0,33 persen terhadap CAR.

Pengaruh SIZE terhadap CAR

Berdasarkan dari hasil uji parsial diketahui bahwa thitung -2,728 < ttabel 1,67203, maka H0 diterima dan H1 ditolak. Kenyataan ini menunjukkan bahwa SIZE secara parsial memiliki pengaruh positif yang tidak signifikan terhadap CAR. Secara parsial SIZE memberikan kontribusi sebesar persen 11,56 terhadap CAR.

Pembahasan

11

Statistics 20 maka dapat dilakukan

pembahasan yang dapat dijelaskan :

Hasil analisi regresi linier berganda

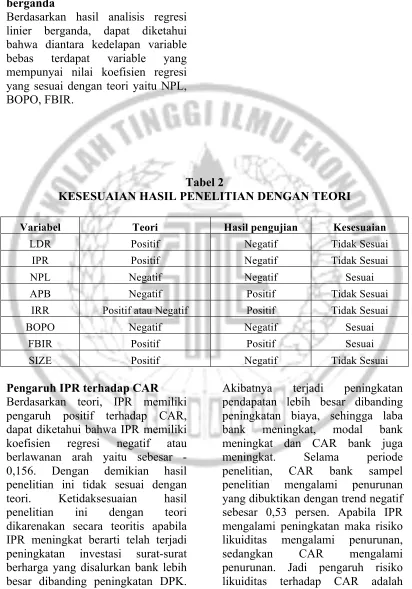

Berdasarkan hasil analisis regresi linier berganda, dapat diketahui bahwa diantara kedelapan variable bebas terdapat variable yang mempunyai nilai koefisien regresi yang sesuai dengan teori yaitu NPL, BOPO, FBIR.

Tabel 2

KESESUAIAN HASIL PENELITIAN DENGAN TEORI

Variabel Teori Hasil pengujian Kesesuaian

LDR Positif Negatif Tidak Sesuai

IPR Positif Negatif Tidak Sesuai

NPL Negatif Negatif Sesuai

APB Negatif Positif Tidak Sesuai

IRR Positif atau Negatif Positif Tidak Sesuai

BOPO Negatif Negatif Sesuai

FBIR Positif Positif Sesuai

SIZE Positif Negatif Tidak Sesuai

Pengaruh IPR terhadap CAR

Berdasarkan teori, IPR memiliki pengaruh positif terhadap CAR, dapat diketahui bahwa IPR memiliki koefisien regresi negatif atau berlawanan arah yaitu sebesar -0,156. Dengan demikian hasil penelitian ini tidak sesuai dengan teori. Ketidaksesuaian hasil penelitian ini dengan teori dikarenakan secara teoritis apabila IPR meningkat berarti telah terjadi peningkatan investasi surat-surat berharga yang disalurkan bank lebih besar dibanding peningkatan DPK.

13 searah atau positif. Hasil penelitian ini mendukung hasil penelitian yang dilakukan sebelumnya yaitu oleh Meyviana bahwa pengaruh IPR terhadap CAR adalah negatif. Tetapi apabila dibandingkan dengan penelitian terdahulu Dendy Julius Pratama bahwa pengaruh IPR terhadap CAR adalah positif.

Pengaruh NPL terhadap CAR

Berdasarkan teori, NPL memiliki pengaruh negatif terhadap CAR, dapat diketahui bahwa NPL memiliki koefisien regresi negatif atau berlawanan arah yaitu sebesar -4,486. Dengan demikian hasil penelitian ini sesuai dengan teori. Kesesuaian hasil peneitian dengan teori dikarenakan secara teoritis apabila NPL meningkat, berarti telah terjadi peningkatan kredit bermasalah dengan presentase lebih besar dibanding presentase peningkatan total kredit yang disalurkan bank. Akibatnya, terjadi peningkatan biaya pencadangan lebih besar dibanding peningkatan pendapatan bunga, sehingga laba bank menurun modal bank menurun, dan seharusnya CAR bank juga menurun. Selama periode penelitian, CAR bank sampel penelitian mengalami penurunan yang dibuktikan dengan tren negatif sebesar -0,53 persen. Apabila NPL mengalami peningkatan maka risiko kredit mengalami peningkatan, sedangkan CAR mengalami penurunan. Jadi pengaruh risiko kredit terhadap CAR adalah berlawanan arah atau negatif. Hasil penelitian ini mendukung hasil penelitian yang dilakukan sebelumnya yaitu Farah Margaretha dan Diana Setiyaningrum, Dendy Julius Pratama, dan Meyviana

Supriyanto yang menyatakan bahwa pengaruh NPL terhadap CAR adalah negatif.

Pengaruh APB terhadap CAR

Berdasarkan teori, APB memiliki pengaruh negatif terhadap CAR, dapat diketahui bahwa APB memiliki koefisien regresi positif atau searah yaitu sebesar 7,064. Dengan demikian hasil penelitian ini tidak sesuai dengan teori. Ketidaksesuaian hasil penelitian dengan teori dikarenakan secara teoritis apabila APB menurun, berarti telah terjadi peningkatan aktiva produktif bermasalah lebih kecil dibanding peningkatan aktiva produktif yang diberikan. Akibatnya peningkatan biaya pencadangan lebih kecil dibanding peningkatan pendapatan, Sehingga laba bank meningkat, modal bank meningkat, dan CAR juga meningkat. Selama periode penelitian, CAR bank sampel penelitian mengalami penurunan yang dibuktikan dengan trend negatif sebesar 0,53 persen. Apabila APB mengalami penurunann maka risiko kredit mengalami penurunan, sedangkan CAR mengalami penurunan. Jadi pengaruh risiko kredit terhadap CAR adalah searah atau positif. Hasil penelitian ini tidak didukung oleh hasil penelitian yang dilakukan sebelumnya karena tidak menggunakan variabel APB.

Pengaruh IRR terhadap CAR

14 hasil penelitian dengan teori dikarenakan secara teoritis apabila IRR menurun, berarti telah terjadi peningkatan interest rate sensitivity

asset (IRSA) dengan presentase lebih

kecil dibanding dengan persentase peningkatan interest rate sensitivity liabilities (IRSL). Jika pada saat itu, tingkat suku bunga cenderung menurun, maka akan terjadi penurnan pendapatan bunga lebih kecil dibanding penurunan biaya bunga. Sehingga laba bank meningkat, modal bank meningkat dan CAR bank juga meningkat. Selama periode penelitian, CAR bank sampel penelitian mengalami penurunan yang dibuktikan dengan tren negatif sebesar 0,53 persen. Apabila IRR mengalami penurunan maka risiko pasar mengalami penurunan, sedangkan CAR mengalami penurunan. Jadi pengaruh risiko pasar terhadap CAR adalah searah atau positif. Hasil penelitian ini mendukung hasil penelitian yang dilakukan sebelumnya yaitu Meyviana Supriyanto menyatakan bahwa pengaruh IRR terhadap CAR adalah negatif Julius Pratama menyatakan bahwa pengaruh IRR terhadap CAR adalah positif.

Pengaruh BOPO terhadap CAR

Berdasarkan teori, BOPO memiliki pengaruh negatif terhadap CAR, dapat diketahui bahwa BOPO memiliki koefisien regresi negatif atau berlawanan arah yaitu sebesar -0,016. Dengan demikian hasil penelitian ini sesuai teori. Kesesuaian hasil penelitian dengan teori dikarenakan secara teoritis apabila BOPO meningkat, berarti telah terjadi peningkatan biaya operasional dengan persentase lebih besar dibanding persentase

peningkatan pendapatan operasional. Akibatnya laba bank menurun, modal bank menurun dan CAR bank menurun. Selama periode penelitian, CAR bank sampel penelitian mengalami penurunan yang dibuktikan dengan tren negatif sebesar 0,53 persen. Apabila BOPO mengalami peningkatan maka risiko operasional mengalami peningkatan, sedangkan CAR mengalami penurunan. Jadi pengaruh risiko operasional terhadap CAR adalah berlawanan arah atau negatif. Hasil penelitian ini mendukung hasil penelitian yang dilakukan sebelumnya yaitu oleh Dendy Julius Pratama, Meyviana Supriyanto yang menyatakan bahwa pengaruh BOPO terhadap CAR adalah negatif.

Pengaruh FBIR terhadap CAR

15 searah atau positif. Hasil penelitian ini tidak mendukung hasil penelitian yang dilakukan sebelumnya Dendy Julius Pratama yang menyatakan bahwa pengaruh FBIR terhadap CAR adalah negatif. Sedangkan penelitian yang dilakukan sebelumnya oleh Meyviana Supriyanto mendukung penelitian ini yang menyatatakan bahwa pengaruh FBIR terhadap CAR adalah positif.

Pengaruh SIZE terhadap CAR

Berdasarkan teori, SIZE memiliki pengaruh positif terhadap CAR. Menurut hasil analisis regresi yang telah dilakukan melalui IBM SPSS

Statistics 20, dapat diketahui bahwa

SIZE memiliki koefisien regresi negatif atau berlawanan arah yaitu sebesar - 6,130. Dengan demikian hasil penelitian ini sesuai teori. Berdasarkan hasil penelitian dengan teori dikarenakan secara teoritis apabila SIZE meningkat, berarti telah terjadi peningkatan usaha bank. Akibatnya laba bank meningkat, modal bank meningkat dan CAR bank meningkat. Selama periode penelitian, CAR bank sampel penelitian mengalami penurunan yang dibuktikan dengan tren negatif sebesar 0,53 persen. Hasil penelitian ini tidak didukung hasil penelitian yang dilakukan sebelumnya yaitu Farah Margaretha dan Diana Setiyaningrum dan Ahmet Buyuksalarci dan Hasan Abdioglu.

KESIMPULAN,

KETERBATASAN PENELITIAN, DAN SARAN.

Berdasarkan analisis data dan pengujian hipotesis yang telah dilakukan, maka dapat disimpulkan sebagai berikut :

Variabel LDR, IPR, NPL, APB, IRR, BOPO, FBIR, dan SIZE secara bersama-sama atau secara simultan memiliki pengaruh yang signifikan terhadap variabel CAR pada Bank Umum Swasta Nasional Devisa selama periode triwulan I tahun 2011 sampai dengan triwulan II tahun 2016

LDR, IPR, BOPO, SIZE secara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap CAR. NPL secara parsial mempunyai pengaruh negatif yang signifikan terhadap CAR.

APB, FBIR,secara parsial mempunyai pengaruh positif yang tidak signifikan terhadap CAR. IRR secara parsial mempunyai pengaruh positif yang signifikan terhadap CAR.

KETERBATASAN PENELITIAN

Periode penelitian yang digunakan hanya selama enam tahun yaitu mulai dari triwulan I tahun 2011 sampai dengan triwulan II tahun 2016.

Jumlah variabel bebas terhadap variabel tergantung Y (CAR) yang diteliti juga terbatas yaitu LDR, IPR, NPL, APB, IRR, BOPO, FBIR dan SIZE.

Subjek penelitian ini hanya terbatas pada Bank Umum Swasta Nasional Devisa yaitu PT Bank Antardaerah Tbk, PT Bank of India Indonesia Tbk, dan PT Bank Agris Tbk yang masuk dalam sampel penelitian.

SARAN

16 beberapa saran yang diharapkan dapat bermanfaat bagi pembaca atau peneliti selanjutnya.

Bagi pihak Bank yang diteliti

Kepada bank-bank sampel penelitian terutama bank yang memiliki rata- rata CAR terendah yaitu Antardaerah diharapkan agar dapat meningkatkan modal dengan persentase lebih besar dibanding peningkatan ATMR yang dimiliki.

Kepada bank-bank sampel penelitian terutama bank yang memiliki rata-rata IRR tertinggi yaitu Bank of India Indonesia. Sebaiknya Bank of India Indonesia harus menurunkan trend karena pada saat ini tingkat suku bunga cenderung turun, agar risiko pasar yang dihadapi Bank of India Indonesia menurun atau dibahwa 100 persen.

Kepada bank-bank sampel penelitian terutama bank yang memiliki rata-rata NPL tinggi yaitu Bank of India Indonesia. Sebaiknya Bank of India Indonesia harus mengelolah kredit bermasalah dengan baik, agar risiko kredit yang dihadapi Bank of India Indonesia menurun.

Kepada bank-bank sampel penelitian terutama bank yang memiliki rata-rata BOPO tertinggi yaitu Bank of India Indonesia. Sebaiknya Bank of India Indonesia harus memiliki tingkat efisiensi yang tinggi dalam hal menekan biaya operasional dalam rangka untuk mendapatkan pendapatan operasional, agar risiko operasional yang dihadapi Bank of India Indonesia menurun.

Bagi Peneliti Selanjutnya

Diharapkan menambah periode penelitian yang lebih panjang yaitu lebih dari enam tahun, juga menambah jumlah sampel penelitian bank yang akan diteliti dan juga

menambah jumlah variabel bebas misalnya (LAR, PDN dan QR), dengan harapan bisa memperoleh hasil yang lebih signifikan terhadap variabel tergantung.

DAFTAR RUJUKAN

Anwar Sanusi, 2013. Metodologi

Penelitian Bisnis. Jakarta :

Salemba Empat.

Bank Indonesia, 2003. SEBI no. 5/21/DPNP. “Penerapan Manajemen Risiko Bagi Bank Umum”.

___________, 2011. SEBI no. 13/30/DPNP. ”Laporan Keuangan Publikasi Triwulan dan Bulan Bank Umum Serta Laporan Tertentu yang Di Sampaikan Kepada Bank Indonesia”. ___________, 2013. PBI Nomor

15/12/PBI/2013. Kewajiban Penyediaan Modal Minimum Bank Umum.

___________, 2015. PBI Nomor 17/11/PBI/2015. “Giro Wajib Minimum Bank Umum Dalam Rupiah Dan valuta Asing Bagi Bank Umum

Konvensional” Buyuksalarci, Ahmet dan Hasan

Abdioglu.,

“Determinants of Capital Adequancy Ratio in Turkish Bank: A panel data analysis”. Journal of

Business Management,

Vol.5 (27), pp. 11199-11209, 9 November, 2011.

17 Capital Adequacy Ratio

(Car) Pada Bank Swasta Nasional Go Public”.

Skripsi Sarjana tak

diterbitkan, STIE Perbanas Surabaya. Farah Margaretha dan Dinan

Setiyaningrum. 2008. “Pengaruh Resiko, Kualitas Manajemen, Ukuran Dan Likuiditas Bank Terhadap Capital

Adequacy Ratio

Bank-Bank Yang Terdaftar Di Bursa Efek Indonesia”.

Journal Akuntansi dan

Keuangan , VOL. 13, No. 1, Mei 2011 : 47-56. Frianto Pandia. 2012. Manajemen

Dana Dan Kesehatan Bank. Jakarta: PT. Rineka Cipta. Kasmir. 2012. Manajemen

Perbankan. Cetakan

Keempat. Jakarta : PT Raja Grafindo Persada. Kuncoro, Mudrajad & Suhardjono,