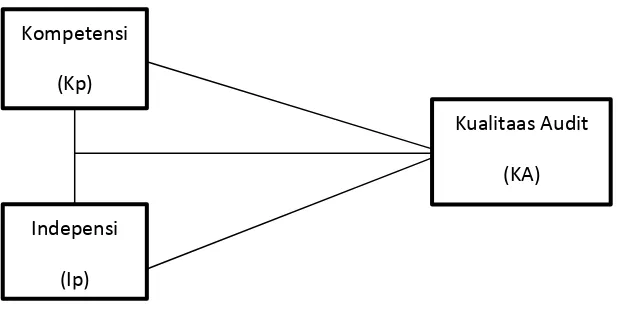

PENGARUH KOMPETENSI DAN INDEPENDENSI TERHADAP KUALITAS AUDIT PADA KANTOR PERWAKILAN BADAN DAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN PROVINSI SUMATERA UTARA

Teks penuh

Gambar

Dokumen terkait

Perihal Laporan: Laporan Hasil Audit Operasional atas Dana APBD pada Dinas Pertanian Provinsi Maluku Utara Tahun Anggaran 2014 (Periode 1 Oktober s.d 30 November

Hasil ini menunjukkan bahwa variabel independen : kompetensi, independensi, dan etika auditor berpengaruh secara simultan terhadap kualitas audit di Badan Pengawasan

Kebijakan audit yang diterapkan Perwakilan BPKP Provinsi Bali sebagaimana diterangkan di atas menggambarkan bahwa independensi auditor Perwakilan BPKP Provinsi Bali

a) Independensi Praktis, yakni independensi yang nyata atau faktual yang diperoleh dan dipertahankan oleh auditor dalam seluruh rangkaian kegiatan audit, mulai dari tahap

agar auditor memiliki pengetahuan, keahlian, pengalaman, dan keterampilan dalam melak- sanakan audit (Kode Etik dan Standar Audit Pusdiklatwas BPKP, 2008). Selain 4

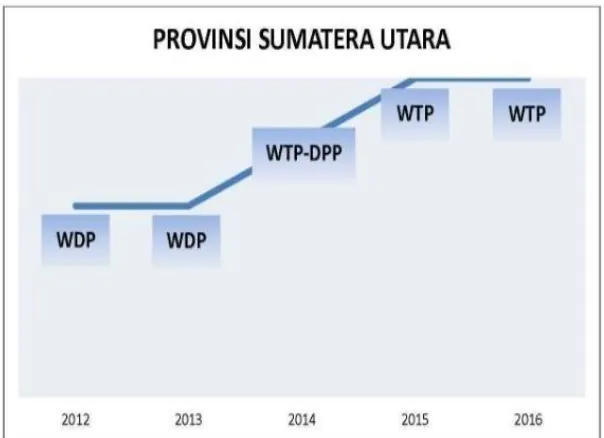

Perwakilan BPKP Provinsi Sumatera Utara juga telah melaksanakan. diklat Audit Pengadaan Barang dan Jasa bagi pegawai

Anastasia Diana dan lilis Setiawati (2011), Sistem Informasi Akuntansi, Andi Offset, Yogyakarta.. Dasar-Dasar Pembelanjaan Perusahaan, Edisi ke 4

Tujuan penelitian ini adalah untuk mencari kompetensi yang dimiliki auditor investigative, mengetahui tingkat efektivitas audit investigasi, untuk mengetahui ada tidaknya hubungan yang