BAB III

GAMBARAN DATA

A. Pengertian Wajib Pajak

Dalam Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, pengertian Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Wajib Pajak yang terdaftar di Kantor Pelayanan Pajak terdiri dari dua jenis yaitu Wajib Pajak Orang Pribadi dan Wajib Pajak Badan. Wajib Pajak mempunyai nomor identitas berupa NPWP (Nomor Pokok Wajib Pajak) yang merupakan suatu sarana administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib pajak dalam melaksanakan hak dan kewajiban perpajakannya. Setiap Wajib Pajak hanya diberikan satu NPWP. NPWP juga bisa dipergunakan untuk menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

bulan setelah usaha dijalankan. Wajib pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas, apabila sampai dengan satu memperoleh penghasilan yang jumlahnya melebihi Penghasilan Tidak Kena Pajak (PTKP) setahun, wajib mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak paling lambat pada akhir bulan berikutnya.

Wajib Pajak mendaftarkan diri untuk mendapatkan NPWP ke Kantor Pelayanan Pajak yang wilayah kerjanya meliputi tempat tinggal atau tempat kedudukan wajib pajak. Setelah memperoleh NPWP, setiap wajib pajak memenuhi kewajiban perpajakannya dengan menyampaikan dan mengisi Surat Pemberitahuan (SPT) dengan benar, lengkap, dan jelas.

B. Pengertian Badan

C. Hak Wajib Pajak dalam Perpajakan

Hak-hak wajib pajak yang diatur dalam Undang-Undang Perpajakan (Suandy, 2013) adalah sebagai berikut :

1. Hak untuk mendapatkan pembinaan dan pengarahan dari fiskus

Hak ini merupakan konsekuensi logis dari sistem self assessment yang mewajibkan Wajib Pajak untuk menghitung, memperhitungkan, dan membayar pajaknya sendiri. Untuk dapat melaksanakan sistem tersebut tentu hak dimaksud merupakan prioritas dari seluruh hak Wajib Pajak yang ada. 2. Hak untuk membetulkan Surat Pemberitahuan (SPT)

Wajib Pajak dapat melakukan pembetulan SPT apabila terdapat kesalahan atau kekeliruan, dengan syarat belum melampaui jangka waktu 2 (dua) tahun sesudah berakhirnya masa pajak, bagian tahun pajak, atau tahun pajak dan fiskus belum melakukan tindakan pemeriksaan.

3. Hak untuk memperpanjang waktu penyampaian SPT

Wajib Pajak dapat mengajukan permohonan penundaan penyampaian SPT ke Dirjen Pajak dengan menyampaikan alasan-alasan secara tertulis sebelum tanggal jatuh tempo.

4. Hak untuk menunda atau mengangsur pembayaran pajak

5. Hak memperoleh kembali kelebihan pembayaran pajak

Wajib Pajak yang mempunyai kelebihan pembayaran pajak dapat mengajukan permohonan pengembalian atau restitusi. Setelah melalui proses pemeriksaan akan diterbitkan Surat Ketetapan Pajak Lebih Bayar (SKPLB).

6. Hak mengajukan keberatan dan banding

Wajib Pajak yang merasa tidak puas atas ketetapan pajak yang telah diterbitkan, dapat mengajukan keberatan kepada Kepala Kantor Pelayanan Pajak (KPP) di mana WP terdaftar. Jika wajib pajak tidak puas dengan keputusan keberatan Wajib Pajak dapat mengajukan banding ke Pengadilan Pajak.

D. Kewajiban Wajib Pajak dalam Perpajakan

Kewajiban Wajib Pajak yang diatur dalam undang-undang perpajakan (Suandy; 2013) adalah sebagai berikut :

1. Kewajiban untuk mendaftarkan diri

2. Kewajiban mengisi dan menyampaikan Surat Pemberitahuan (SPT)

Pasal 3 ayat (1) Undang-Undang KUP menegaskan bahwa setiap Wajib Pajak wajib mengisi Surat Pemberitahuan (SPT) dalam Bahasa Indonesia serta menyampaikan ke kantor pajak tempat Wajib Pajak terdaftar.

3. Kewajiban membayar dan menyetor pajak

Kewajiban membayar dan menyetor pajak dilakukan di kas negara melalui kantor pos atau bank BUMN/BUMD atau tempat pembayaran lainnya yang ditetapkan Menteri Keuangan.

4. Kewajiban membuat pembukuan dan/atau pencatatan

Bagi Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan Wajib Pajak badan di Indonesia diwajibkan membuat pembukuan (Pasal 28 ayat (1). Sedangkan pencatatan dilakukan oleh Wajib Pajak orang pribadi yang melakukan kegiatan usahanya atau pekerjaan bebas yang diperbolehkan menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto dan Wajib Pajak orang pribadi yang tidak melakukan kegiatan usaha atau pekerjaan bebas.

5. Kewajiban menaati pemeriksaan pajak

pemeriksaan; serta memberikan keterangan yang diperlukan oleh pemeriksa pajak.

6. Kewajiban melakukan pemotongan atau pemungutan pajak

Wajib Pajak yang bertindak sebagai pemberi kerja atau penyelenggara kegiatan wajib memungut pajak atas pembayaran yang dilakukan dan menyetorkan ke kas negara. Hal ini sesuai dengan prinsip withholding system. 7. Kewajiban membuat faktur pajak

Setiap Pengusaha Kena Pajak (PKP) wajib membuat faktur pajak untuk setiap penyerahan Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP). Faktur pajak yang dibuat merupakan bukti adanya pemungutan pajak yang dilakukan oleh Pengusaha Kena Pajak.

E. Pengertian Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) dapat dibedakan sebagai berikut :

1. SPT Masa, yaitu SPT yang digunakan untuk melakukan pelaporan atas pembayaran pajak bulanan, SPT Masa terdiri atas :

a. SPT Masa PPh Pasal 21 dan Pasal 26 b. SPT Masa PPh Pasal 22

c. SPT Masa PPh Pasal 23 dan Pasal 26 d. SPT Masa PPh Pasal 4 ayat (2) e. SPT Masa PPh Pasal 15 f. SPT Masa PPn dan PPnBM

g. SPT Masa PPN dan PPnBM bagi pemungut

2. Surat Pemberitahuan (SPT) Tahunan, yaitu SPT yang digunakan untuk pelaporan tahunan SPT Tahunan.

Sebagaimana Peraturan Direktorat Jenderal Pajak Nomor Per-19/PJ/2014 tentang Perubahan Kedua atas Peraturan Direktorat Jenderal Pajak Nomor Per- 34/PJ/2014 tentang Bentuk Formulir Surat Pemberitahuan Pajak Penghasilan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan beserta Petunjuk Pengisiannya.

a. SPT Tahunan PPh Wajib Pajak Badan (1771-Rupiah).

c. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari usaha / pekerjaan bebas, dari satu atau lebih pemberi kerja, yang dikenakan PPh final dan/atau bersifat final, dan/atau dalam negeri lainnya / luar negeri (1770).

d. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan dari satu pemberi kerja dalam negeri lainnya dan/atau yang dikenakan PPh final dan/atau bersifat final (1770 S).

e. SPT Tahunan PPh Wajib Pajak Orang Pribadi yang mempunyai penghasilan selain dari usaha dan/atau pekerjaan bebas dengan jumlah penghasilan bruto tidak lebih dari Rp. 60.000.000,- setahun (1770 SS).

F. Fungsi Surat Pemberitahuan (SPT)

Fungsi Surat Pemberitahuan (SPT) dalam (Resmi; 2008) bagi Wajib Pajak Penghasilan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang :

1. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui potongan atau pemungutan pihak lain dalam satu Tahun pajak atau Bagian Tahun Pajak.

4. Pembayaran dari pemotongan atau pemungut tentang pemotongan pemungutan pajak orang pribadi atau badan lain dalam satu Masa Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan yang berlaku.

Bagi Pengusaha Kena Pajak (PKP), fungsi Surat pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan perhitungan jumlah pajak pertambahan nilai dan pajak penjualan atas barang mewah yang sebenarnya terutang dan untuk melaporkan tentang :

1. Pengkreditan Pajak Masukan terhadap Pajak Keluaran dan

2. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri oleh Pengusaha Kena Pajak melalui pihak lain dalam satu masa pajak, sesuai dengan ketentuan peraturan perundang-undangan.

Bagi pemotong atau pemungut pajak, fungsi Surat Pemberitahuan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan pajak yang dipotong atau dipungut dan disetorkan.

1. Nama, Nomor Pokok Wajib Pajak, dan Alamat Wajib Pajak; 2. Masa Pajak atau Tahun Pajak yang bersangkutan;

3. Tanda Tangan Wajib Pajak atau Kuasa;

4. Lampiran dan keterangan lain yang diwajibkan sesuai peraturan yang berlaku.

Sedangkan secara material setiap Wajib Pajak wajib mengisi SPT dengan benar, jelas, lengkap, dalam arti bahwa seluruh SPT baik Induk maupun Lampiran-lampirannya harus sesuai dengan keadaan yang sebenarnya. Kemudian menandatangani dan menyampaikan ke Kantor Pelayanan Pajak atau tempat lain yang ditentukan oleh Direktur Jenderal Pajak. Untuk e-SPT seluruh data elemen Induk beserta lampirannya harus lengkap dan dapat diproses dalam Sistem Informasi DJP, dan SPT Induk hasil cetakan dari media komputer tersebut telah ditandatangani oleh Wajib Pajak atau kuasanya, serta telah dilengkapi dengan lempiran khusus atau lampiran yang disyaratkan.

G. Prosedur Pelaporan Surat Pemberitahuan (SPT) Tahunan

Untuk prosedur cara penyampaian Surat Pemberitahuan (SPT) Tahunan Wajib Pajak Badan dalam (Suandy; 2013) dapat dilakukan dengan cara :

1. Menyampaikan secara langsung ke Kantor Pelayanan Pajak; 2. Melalui kantor pos;

H. Batas Waktu Penyampaian Surat Pemberitahuan (SPT) Tahunan

Batas waktu penyampaian Surat Pemberitahuan (SPT) Tahunan dalam (Suandy; 2013) yaitu Wajib pajak orang pribadi wajib menyampaikan Surat Pemberitahuan (SPT) Tahunan paling lama 3 (tiga) bulan setelah berakhirnya tahun pajak. Sedangkan wajib pajak badan wajib menyampaikan Surat Pemberitahuan (SPT) Tahunan paling lama 4 (empat) bulan setelah berakhirnya tahun pajak.

Dalam hal tanggal jatuh tempo penyampaian laporan bertepatan dengan hari libur, maka penyampaian laporan pajak wajib dilakukan paling lambat pada hari kerja sebelum tanggal jatuh tempo.

I. Sanksi Terlambat Menyampaikan Surat Pemberitahuan (SPT)

Apabila SPT tidak disampaikan dalam jangka waktu penyampaian atau batas waktu perpanjangan penyampaian SPT, wajib pajak dikenai sanksi administrasi berupa denda sesuai dengan ketentuan dalam pasal 7 ayat (1) Undang-Undang KUP. Bagi wajib pajak yang tidak atau belum menyampaikan SPT sampai dengan batas penyampaian SPT dikenakan sanksi sebesar Rp. 100.000,- untuk Wajib Pajak Orang Pribadi, dan Rp. 1.000.000,- untuk Wajib Pajak Badan.

1. Wajib pajak orang pribadi yang telah meninggal dunia

2. Wajib pajak orang pribadi yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas

3. Wajib pajak orang pribadi yang berstatus sebagai Warga Negara Asing yang tidak tinggal lagi di Indonesia

4. Bentuk usaha tetap yang tidak melakukan kegiatan lagi di Indonesia

5. Wajib pajak badan yang tidak melakukan kegiatan usaha lagi tetapi belum dibubarkan sesuai dengan ketentuan yang berlaku

6. Bendahara yang tidak melakukan pembayaran lagi 7. Wajib pajak yang terkena bencana

8. Wajib pajak lain.

BAB IV

ANALISIS DAN EVALUASI

A. Tingkat Kepatuhan Wajib Pajak Badan di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam

Kepatuhan Wajib Pajak merupakan sebuah elemen penting dalam Self Assessment System, karena kesadaran Wajib Pajak merupakan kunci keberhasilan dari

berjalannya sistem ini, dimana Wajib Pajak bertanggung jawab menetapkan sendiri kewajiban perpajakannya.

Pada Laporan Tugas Akhir ini, penulis mengambil contoh tentang kepatuhan Wajib Pajak Badan di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam. Pada Kantor Pelayanan Pajak Pratama Lubuk Pakam, jumlah Wajib Pajak Badan yang terdaftar lebih banyak dibandingkan jumlah Wajib Pajak Badan yang menyampaikan Surat Pemberitahuan (SPT) Tahunan.

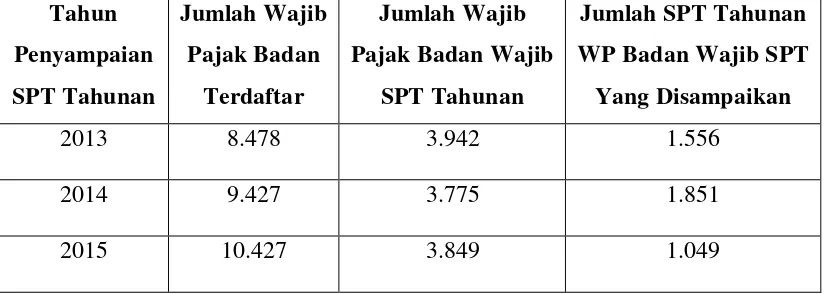

Pada tahun 2014, Wajib Pajak Badan terdaftar di Kantor Pelayanan Pajak Pratama Lubuk Pakam sebanyak 9.427 tetapi Wajib Pajak Badan wajib SPT Tahunan adalah sebanyak 3.775 namun jumlah Wajib Pajak Badan wajib SPT yang menyampaikan atau melaporkan SPT Tahunan lebih sedikit dari jumlah Wajib Pajak Badan wajib SPT. Jumlah Wajib Pajak Badan wajib SPT yang menyampaikan SPT Tahunan hanya sebanyak 1.851.

Sedangkan pada tahun 2015, Wajib Pajak Badan terdaftar di Kantor Pelayanan Pajak Pratama Lubuk Pakam sebanyak 10.427 tetapi untuk jumlah Wajib Pajak Badan wajib SPT adalah sebanyak 3.849 namun jumlah Wajib Pajak Badan wajib SPT yang menyampaikan SPT Tahunan hanya sebanyak 1.049.

Tabel IV.1. Jumlah Wajib Pajak Badan di KPP Pratama Lubuk Pakam WP Badan Wajib SPT Yang Disampaikan

2013 8.478 3.942 1.556

2014 9.427 3.775 1.851

2015 10.427 3.849 1.049

Sumber : Seksi Pengolahan Data dan Informasi KPP Pratama Lubuk Pakam, 2016

Persentase kepatuhan Wajib Pajak Badan wajib SPT Tahunan di Kantor Pelayanan Pajak Pratama Lubuk Pakam pada tahun pajak 2013 sebesar 39%, pada tahun pajak 2014 sebesar 49%, dan pada tahun pajak 2015 persentase kepatuhan Wajib Pajak Badan wajib SPT adalah sebesar 27%. Berdasarkan data tersebut diatas, dapat dikatakan persentase kepatuhan Wajib Pajak Badan mengalami pasang surut. Ini menunjukkan masih rendahnya kesadaran wajib Pajak Badan dalam memenuhi kewajiban perpajakannya.

Selain itu tindakan yang dapat dilakukan oleh petugas pajak adalah dengan menegaskann sanksi bagi Wajib Pajak yang terlambat atau tidak menyampaikan SPT Tahunan. Yaitu jika Wajib Pajak dengan sengaja atau tidak sengaja lupa menyampaikan SPT Tahunan atau terlambat dengan batas waktu yang telah ditentukan oleh petugas pajak, maka Wajib Pajak dikenakan sanksi administrasi berupa denda melalui penerbitan STP.

B. Kendala yang Mempengaruhi Wajib Pajak Badan dalam Melaporkan Surat Pemberitahuan (SPT) Tahunan di KPP Pratama Lubuk Pakam

Menyampaikan atau melaporkan SPT Tahunan merupakan salah satu cara untuk meningkatkan penerimaan pajak. Namun ada kendala-kendala yang menyebabkan Wajib Pajak tidak menyampaikan SPT Tahunan, sehingga mempengaruhi persentase Kepatuhan Wajib Pajak tersebut. Adapun kendala-kendalanya adalah sebagai berikut :

1. Kurangnya kesadaran Wajib Pajak dalam memenuhi kewajiban perpajakannya.

2. Kurangnya sosialisasi yang didapatkan Wajib Pajak sehingga Wajib Pajak itu sendiri tidak mengerti atau tidak terlalu paham dengan kewajibabn perpajakannya.

(petugas pajaknya) sehingga mengalami keterbatasan dalam melakukan pengawasan penyampaian Surat Pemberitahuan (SPT) dan melakukan sosialisai kepada Wajib Pajak.

C. Upaya yang Dilakukan Oleh Petugas Pajak untuk Meningkatkan Kepatuhan Wajib Pajak Badan dalam Melaporkan SPT Tahunan

Setelah mengetahui kendala yang mempengaruhi Kepatuhan Wajib Pajak Badan dalam menyampaikan atau melaporkan SPT Tahunan, petugas pajak mencari upaya yang dapat meningkatkan kepatuhan Wajib Pajak.

Upaya yang dilakukan oleh petugas pajak khususnya Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam antara lain adalah :

1. Meningkatkan Pelayanan Bagi Wajib Pajak

2. Meningkatkan Profesionalisme Aparatur Pajak

Sebagian Wajib Pajak ada yang memanfaatkan celah-celah kelemahan Undan-Undang Perpajakan yang ada atau dengan cara memanfaatkan kelengahan fiskus. Hal ini perlu diimbangi dengan peningkatan kemampuan dan kejelian fiskus, untuk mengantisipasi hal tersebut.

3. Melakukan Penagihan Aktif

Melakukan penagihan aktif seperti mengirimkan Surat Teguran dan menerbitkan Surat Tagihan Pajak yaitu surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa denda, dan/atau bunga. STP diterbitkan apabila pajak kurang atau tidak dibayar dari hasil kekurangan pembayaran pajak sebagai akibat salah tulis atau salah hitung.

4. Mengembangkan Kegiatan Intensifikasi dan Ekstensifikasi Pajak a. Intensifikasi Pajak

Intensifikasi pajak adalah kegiatan optimalisasi penggalian penerimaan pajak terhadap subjek pajak yang telah tercatat atau terdaftar dalam administrasi Direktur Jenderal Pajak dan hasi pelaksanaan ekstensifikasi.

Mengembangkan kegiatan intensifikasi pajak dengan cara : 1. Pengawasan intensif terhadap pelaksanaan kewajiban perpajakan

terhadap pembayaran dan pelaporan pajak masa dan tahunan, pengawasan terhadap Wajib Pajak yang melakukan kegiatan atau transaksi namun tidak melaporkan kegiatan tersebut ke dalam SPT Tahunan,.

2. Melakukan pemeriksaan pajak yang dilaksanakan secara selektif dan cepat untuk mendapatkan tambahan penerimaan pajak dan dapat segera dicairkan ketetapannya untuk memberikan kontribusi penerimaan pajak.

3. Melakukan penagihan pajak yang dilaksanakan untuk mendukung penerimaan pajak yang dilaksanakan sesuai dengan prosedur hukum yang berlaku.

b. Ekstensifikasi Pajak

Ekstensifikasi pajak adalah usaha kegiatan yang berkaitan dengan pertambahan jumlah wajib pajak terdaftar dan perluasan objek pajak sehingga didapat sumber pajak baru. Mengembangkan kegiatan optimalisasi ekstensifikasi untuk meningkatka jumlah wajib pajak terdaftar, yang dilaksanakan adalah :

1. Optimalisasi pemanfaatan data internal, data eksternal, dan data hasil pencairan di media massa cetak maupun elektronik.

5. Penyuluhan Perpajakan

Fakta yang masih belum dapat dibantah yaitu masih banyak masyarakat Wajib Pajak di wilayah KPP Pratama Lubuk Pakam yang kurang memahami dan mengerti akan ketentuan perpajakan, solusi yang tepat yang dilakukan KPP Pratama Lubuk Pakam untuk mengantisipasinya adalah dengan mengadakan penyuluhan perpajakan.

6. Sosialisasi Perpajakan

Dalam hal ini KPP Pratama Lubuk Pakam mensosialisasikan pajak kepada masyarakat luas agar lebih paham tentang pajak dan mengetahui fungsi pajak bagi pembangunan nasional dengan cara membuat slogan-slogan ditempat umum, buku-buku, brosur, iklan dn media lainnya tentang perpajakan.

7. Kelas Pajak

8. Law Enforcement (Penegakan Hukum)

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian analisis dan evaluasi pada bab sebelumnya, maka penulis dapat mengambil kesimpulan tentang Kepatuhan Wajib Pajak Badan dalam melaporkan SPT Tahunan, antara lain sebagai berikut :

1. Dilihat dari data yang diperoleh dapat disimpulkan bahwa jumlah Wajib Pajak Badan terdaftar dari tahun pajak 2013 sampai dengan tahun pajak 2015 lebih banyak dibandingkan dengan jumlah Wajib Pajak Badan wajib SPT Tahunan yang menyampaikan atau melaporkan SPT Tahunannya. Pada tahun pajak 2013 sebanyak 3.942 , pada tahun pajak 2014 sebanyak 3.775 , dan pada tahun pajak 2015 sebanyak 3.849 Wajib Pajak Badan wajib SPT Tahunan yang terdaftar. Sementara yang menyampaikan atau melaporkan SPT Tahunan untuk tahun pajak 2013 hanya 1.556 , untuk tahun pajak 2014 hanya 1.851 , dan untuk tahun pajak 2015 hanya 1.049.

2. Penyebab tingkat kepatuhan Wajib Pajak Badan itu rendah dikarenakan kurangnya kesadaran Wajib Pajak Badan dalam melaksanakan kewajiban perpajakannya.

pelayanan bagi Wajib Pajak, meningkatkan profesionalisme aparatur pajak, melakukan penagihan aktif, mengembangkan kegiatan intensifikasi dan ekstensifikasi, penyuluhan perpajakan, sosialisasi perpajakan, kelas pajak, dan penegakan hukum.

B. Saran

Pada dasarnya pelaksanaan Administrasi Perpajakan yang dilakukan di Kantor Pelayanan Pajak (KPP) Pratama Lubuk Pakam sudah berjalan dengan baik, namun dalam penulisan Laporan Tugas Akhir ini, penulis ingin memberikan saran-saran yang sifatnya membangun, antar lain adalah sebagai berikut :

1. Petugas pajak di Kantor Pelayanan Pajak Pratama Lubuk Pakam harus lebih giat dalam meningkatkan pelayanan bagi Wajib Pajak Badan dan profeionalisme aparatur pajak.

2. Meningkatkan sarana yang digunakan untuk memberikan informasi kepada masyarakat agar mengerti tentang pentingnya pajak, mengembangkan kegiatan intensifikasi dan ekstensifikasi pajak, melakukan penyuluhan dan sosialisasi perpajakan ataupun kelas pajak.