BAB III

METODE PENELITIAN

3.1. Metode Penentuan Daerah Penelitian

Daerah penelitian ditentukan secara purposive yaitu secara sengaja memilih CV.

Jaya Bersama Poultry Farm yang berlokasi di Desa Sei Merahi Kecamatan

Selesai Kabupaten Langkat, Sumatera Utara. CV. Jaya BersamaPoultry Farm

merupakan perusahaan yang bergerak dibidang peternakan ayam ras petelur yang

hasil akhirnya berupa telur ayam. CV. Jaya Bersama Poultry Farm sengaja dipilih

karena peternakan ini memiliki produksi telur yang relatif tinggi dan stabil serta

memiliki data keuangan yang baik dan lengkap sehingga memudahkan untuk

dilakukan penelitian.

3.2. Metode Pengumpulan Data

Data yang dikumpulkan dalam penelitian ini adalah data primer dan data

sekunder.Data primer diperoleh dari wawancara langsung dengan pihak-pihak

yang berkaitan dengan penelitian dan melalui observasi, dengan mengadakan

pengamatan langsung pada objek yang diteliti untuk memperoleh data yang

relevan.Sedangkan data sekunder berupa data yang diperoleh melalui Badan Pusat

Statistik Sumatera Utara, hasil studi pusaka, baik berupa buku, jurnal terkait

dengan penelitian yang dilakukan.

3.3. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis

Untuk indentifikasi masalah (1) dianalisis dengan menggunakan metode full

costing dan variable costing. Metode ini digunkan untuk membandingkan harga

pokok produksi mana yang akan memberikan harga pokok produksi per butir

terendah. Metode dengan harga pokok produksi terendah akan dipilih sebagai

metode harga pokok produksi yang akan disarankan kepada perusahaan.

Pemilihan ini didasarkan pada pertimbangan keuntungan yang sesuai bagi

perusahaan dan harga jual yang terjangkau.

Untuk harga pokok produksi metode full costing akan dihitung :

Biaya bahan baku langsung a

Biaya tenaga kerja langsung b

Biaya overhead perusahaan tetap c

Biaya overhead perusahaan variabel d+

Harga Pokok Produksi e

Harga Pokok Produksi Per Unit =

Sedangkan untuk harga pokok produksi metode variable costing :

Biaya bahan baku langsung a

Biaya tenaga kerja langsung b

Biaya overhead perusahaan variabel c +

Harga Pokok Produksi d

Harga Pokok Produksi Per Unit =

Untuk Identiffikasi Masalah (2) dapat digunakan rumusan :

Laba = Harga Pokok Produksi x Ketetapan Laba

Harga Jual = Harga Pokok Produksi + Laba

3.4. Defenisi dan Batasan Operasional

Untuk menghindari kesalahpahaman dan kekeliruan atas pengertian dan

penafsiran dalam penelitian ini maka dibuatlah beberapa defenisi da batasan

operasional sebagai berikut :

3.4.1 Defenisi Operasional

1. Sistem peternakan intensif yaitu sistem peternakan yang dilakukan dengan

menggunakan kandang dan pemeliharaan seluruhnya dilakukan oleh peternak.

2. Tujuan utama peternakan adalah produksi telur, sedangkan daging dijual pada

keadaan dimana ayam sudah afkir.

3. Ayam afkir adalah ayam yang sudah habis masa produksi dan tidak bertelur

lagi.

4. Harga pokok produksi adalah biaya yang terjadi dalam rangka untuk

menghasilkan barang jadi dalam perusahaan manufaktur.

5. Harga jual adalah sejumlah biaya yang dikeluarkan perusahaan untuk

memproduksi suatu barang atau jasa ditambah dengan presentase laba yang

diinginkan perusahaan.

6. Biaya bahan baku adalah biaya yang meliputi harga pokok dari semua bahan

yang secara praktis dapat diidentifikasi dari produk selesai.

7. Biaya tenaga kerja adalah biaya yang meliputi gaji dan upah dari seluruh

tenaga kerja langsung yang secara praktis dapat diidentifikasi dengan

8. Biaya overhead pabrik adalah biaya tidak langsung yang tidak dapat secara

khusus diidentifikasi pada saat terjadi.

9. Pullet adalah ayam yang dipelihara hingga umu 16 minggu dan siap untuk

berproduksi

10.Kandang batterayadalah kandang bentuk sangkar empat persegi panjang

disusun berderet memanjang bertingkat dua atau lebih.

11.Vaksinasi adalah proses memasukkan vaksin kedalam tubuh ayam dengan

tujuan menambah kekebalan terhadap penyakit tertentu.

3.4.2 Batasan Operasional

1. Penelitian dilakukan di Desa Sei Merahi Kecamatan Selesai Kabupaten

Langkat, Sumatera Utara

2. Data yang digunakan dalam penelitian ini adalah data produksi dan keuangan

CV Jaya Bersama Poultry Farm tahun 2015

3. Responden dalam penelitian adalah pihak-pihak yang berkompeten dan

bertanggung jawab dalam memberikan informasi kepada pihak-pihak yang

membutuhkan. Dalam hal ini adalah bagian akuntansi perusahaan. Data yang

diambil adalah data untuk tahun 2015.

BAB IV

GAMBARAN UMUM PERUSAHAAN

4.1 Kondisi Umum Perusahaan

4.1.1 Letak Geografis

Perusahaan peternakan CV Jaya Bersama Poultry Farm terletak di Desa Sei

Merahi kecamatan Selesai Kabupaten Langkat, Sumatera Utara. Letak perusahaan

peternakan ini sangat strategis bagi keberlangsungan usaha peternakan ayam

petelur, dimana lokasi peternakan hanya ± 11,4 Km dari Kota Binjai dan 31,6 Km

dari Kota Medan sehingga kegiatan produksi seperti pembelian pakan dan

peralatan penunjang produksi dapat diperoleh dengan mudah. Selain itu, lokasi

peternakan ini juga mudah diakses untuk kepentingan pemasaran telur ayam.

Untuk kegiatan produksi sendiri, sesuai dengan anjuran dari pemerintah, CV Jaya

BersamaPoultry Farm berlokasi ± 1 Km dari permukiman masyarakat, dengan

suhu berkisar antara 28ºC– 30ºC dan ketinggian 400 m– 600 m di atas permukaan

laut yang merupakan daerah dataran rendah.

4.1.2. Sejarah Perusahaan

Peternakan CV Jaya Bersama Poultry Farm adalah perusahaan peternakan yang

memiliki bisnis utama dibidang telur ayam ras. Peternakan yang berdiri sejak

tahun1996 ini hanya melakukan kegiatan produksi telur ayam ras. Peternakan ini

bermula dari usaha kecil disamping rumah sebagai kegiatan tambahan pemilik.

Namun, seiring berjalannya waktu, pemilik melihat adanya prospek usaha telur

pihak, ahirnya pada tahun 1996, pemilik membeli 1 ha tanah dan mulai merintis

usaha peternakan ayam petelur.

Perusahaan yang didirikan oleh Hanafi Wijaya ini sengaja memilih lokasi yang

berada jauh dari permukiman masyarakat yakni sekitar ±3000 m dari jalan raya

dengan alasan agar lingkungan sekitar mendukung kelangsungan usaha. Pada

awal berdiri CV Jaya Bersama hanya memiliki luas lahan 10.000 m², namun

seiring berkembangnya kegiatan perusahaan luas lahan meningkat menjadi 30.000

m². Peternakan dilengkapi dengan fasilitas gudang telur, gudang penyimpanan

pakan.

Pada awal berdirinya, peternakan ini hanya memiliki 5unit kandang, namun pada

tahun 2015 telah memiliki 10 unit kandang produksi, 2 unit gudang telur serta 1

unit gudang pakan, pos keamanan dan kantor. Peningkatan dan perbaikan sarana

dan prasarana yang berkelanjutan merupakan hal yang penting untuk mendukung

keberlangsungan usaha ini. Hal ini disertai pula dengan manajemen peternakan

yang selalu terbuka dengan informasi terbaru seputar ayam petelur.

Layaknya usaha lainnya, peternakan ini juga mengalami pasang surut dalam

melangsungkan usahanya. Hal ini terutama dirasakan pada tahun 1998-2000,

dimana terjadi pergolakan politik dan krisis ekonomi yang mengguncang

Indonesia. Tidak stabilnya harga dipasar dan mahalnya harga pakan menjadi

masalah serius yang dihadapi perusahaan yang masih dalam tahap merintis.

Namun dengan berbagai daya dan upaya, akhirnya perusahaan ini dapat bertahan

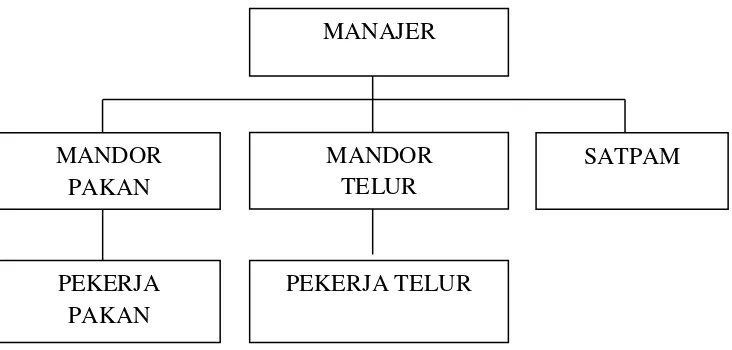

4.1.3. Struktur Perusahaan

Pembagian tugas dalam suatu perusahaan sangat penting untuk kelangsungan

usaha. CV Jaya Bersama Poultry Farm merupakan perusahaan pribadi maka

struktur organisasi perusahaan ini sangat sederhana.

Gambar 2. Struktur Organisasi CV Jaya Bersama Poultry Farm

Pembagian tugas dan tanggung jawab dari masing-masing kedudukan adalah

sebagai berikut :

a. Pemilik/Manajer

Manajer perusahaan bertugas dalam menentukan berbagai kebijakan ,

pengambilan keputusan serta penentuan strategi untuk keberhasilan perusahaan.

Dalam peternakan ini, manajer menjalankan fungsi perencanaan dan pengawasan

terhadap jalannya perusahaan secara keseluruhan. Manajer juga menentukan dan

mengawasi anggaran, keuangan dan laba perusahaan. MANAJER

MANDOR PAKAN

MANDOR TELUR

SATPAM

PEKERJA PAKAN

b. Mandor Pakan

Mandor pakan bertanggung jawab kepada manajer dalam hal penyediaan dan

pengawasan pakan ayam. Dalam hal ini,mandor pakan bertugas mengawasi

kebersihan kandang, pemberian pakan, air minum, vaksin dan obat ayam agar

sesuai dengan anjuran perusahaan.

c. Mandor Telur

Mandor telur bertanggung jawab kepada manajer dalam hal pengawasan,

pengambilan, pengemasan dan pengiriman telur. Mandor telur memberikan

laporan rutin harian kepada manager terkait jumlah produksi telur harian, baik

telur yang tidak layak pasar dan yang siap dipasarkan.

d. Pekerja Pakan

Pekerja pakan bertanggung jawab kepada mandor pakan dalam hal mengawasi

kebersihan kandang, pemberian pakan dan minum, dan memisahkan ayam yang

sakit sesuai dengan prosedur yang telah ditentukan perusahaan.

e. Pekerja telur

Pekerja telur bertanggung jawab kepada mandor telur dalam hal pengambilan

telur dari kandang, menyortir telur yang layak jual, mengemas telur dan

mengangkut telur untuk didistribusikan.

f. Petugas kemanan/satpam

Satpam bertanggung jawab langsung kepada manajer dalam hal menjaga

keamanan di kandang, melaporkan kunjungan, dan jika ada kehilangan yang

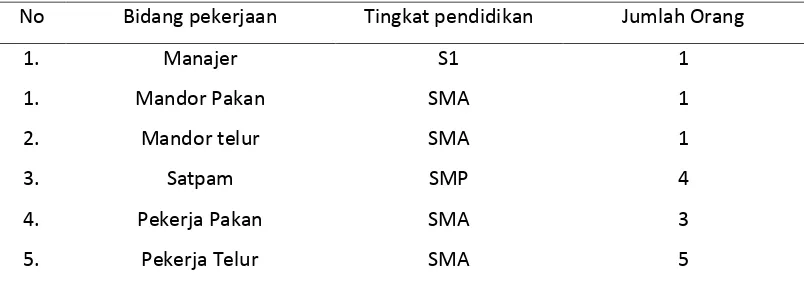

4. Personalia perusahaan

Tenaga kerja tetap yang bekerja di perusahaan peternakan CV Jaya

BersamaPoultry Farm berjumlah 15orang. Tenaga kerja yang ada di perusahaan

tidak diharuskan memiliki keahlian khusus maupun pendidikan tertentu, sehingga

pekerja tidak diharuskan untuk memiliki latar belakang pendidikan tertentu.

Uraian tenaga kerja CV Jaya BersamaPoultry Farm dapat dilihat pada Tabel 4.1

Tabel 4.1. Uraian Tenaga Kerja CV Jaya BersamaPoultry FarmPeriode Tahun 2015-2016

No Bidang pekerjaan Tingkat pendidikan Jumlah Orang

1. Manajer S1 1

1. Mandor Pakan SMA 1

2. Mandor telur SMA 1

3. Satpam SMP 4

4. Pekerja Pakan SMA 3

5. Pekerja Telur SMA 5

Sumber : CV Jaya BersamaPoultry Farm

5. Sarana dan Prasarana

CV Jaya BersamaPoultry Farm memiliki satu buah mobil pick up untuk

mempermudah transportasi telur, mengakut pakan dan keperluan lainnya. Untuk

keperluan produksi, perusahaan memiliki mesin air yang berguna untuk

mengalirkan air ke kandang. Perusahaan ini juga memiliki dua buah genset untuk

mengantisipasi pemadaman listrik dengan kekuatan 3.000 watt. Termometer

digital juga dipasang di dalam kandang untuk mempermudah mengetahui

6. Perkandangan

Peternakan ayam petelur CV Jaya BersamaPoultry farm meruapakan peternakan

yang memelihara ayam petelur fase layer. Kandang fase layer merupakan

kandang batterayyaitu kandang berbentuk sangkar yang disusun berderet, dengan

ukuran sebuah batre adalah 30 x 30 cm dimana setiap ruangan kandang terdiri dari

duaekor ayam. Dengan jumlah kamar setiap kandang 116 kamar. Hal ini

dikarenakan ayam fase layer sudah mulai memproduksi telur secara produktif,

sehingga memudahkan pengontrolan pakan ayam, menghindari penyakit menular

dari satu ayam ke ayam lainnya. Satu buah kandang dapat menampung sekitar

4200 lebih ekor ayam.

Kandang ini terbuat dari besi dengan atap asbes. Bahan asbes ini dipilih dengan

pertimbangan mampu menyerap panas dari teriknya sinar matahari pada siang hari

sehingga suhu di dalam kandang dapat terjaga dan melindungi ternak dari hujan,

sinar matahari, mempertahankan suhu dan kelembaban kandang. Ayam fase layer

juga menggunakan tipe kandang batteray namun dengan jumah ayam dua pada

setiap kamar.

Kandang yang bersih merupakan syarat utama dalam menjaga kesehatan ayam.

Oleh karena itu, di perusahaan ini kandang ayam dibersihkan setiap hari pada pagi

hari menggunakan air. Sedangkan untuk mencegah penyakit pada ayam, setiap

4.2 Pemeliharaan Ayam

a. Pemberian pakan dan air minum

Fase layer merupakan fase dimana pemeliharaan ayam harus benar – benar baik

untuk mendapatkan produk yang maksimal. Ayam dimasukkan ke dalam kandang

layer mulai umur 16 minggu sampai dengan umur 80 minggu. Setelah 80 minggu

ayam dijual sebagai ayam konsumsi.

Pakan yang diberikan kepada ayam layer adalah pakan jadi yang dibeli melalui

agen perusahaan pakan yang datang langsung ke peternakan dengan

memperhatikan kebutuhan protein untuk masing-masing usia ayam. Pemberian

pakan di CV Jaya BersamaPoultry Farm dilakukan secara manual (tenaga

manusia), sebanyak dua kali sehari pada pukul 08.00 WIB dan siang pada pukul

13.00 WIB. Pakan yang diberikan hanya tiga per empat dari volume tempat pakan

dengan tujuan untuk menghindari pakan tumpah atau tercecer. Pakan diberikan

langsung dari karung goni isi 50 Kg yang telah dibagi menjadi empat bagian.

Pekerja pakan dalam pemberian pakan beberapa jam sekali harus meratakan

pakan dengan cara membolak-balikkan pakan supaya tidak terjadi penumpukan

pakan di suatu tempat, selain itu pembalikan pakan juga untuk memberikan kesan

segar pada pakan sehingga menambah nafsu makan ayam.

Bentuk tempat pakan akan mempengaruhi keberhasilan dalam pemberian pakan,

oleh karena itu tempat pakan yang tidak baik akan menyebabkan banyak pakan

yang tumpah. Tempat pakan yang digunakan oleh CV Jaya BersamaPoultry Farm

adalah bentuk “feeder through” tipe memanjang terbuat dari pipa paralon yang

dibelah menjadi dua secara memanjang sama dengan panjang kandang dan

“drinker through” tipe memanjang juga terbuat dari pipa paralon dan air minum

dialirkan langsung dari kran yang disediakan di ujung kandang yang disambung

dengan pipa kecil yang berfungsi untuk mengalirkan air dari tower ke tempat

minum. Pada ujung yang lainnya ada penyumbat yang terbuat dari plastik untuk

menghalangi air agar tidak terus mengalir ke tempat pembuangan.

Tempat pakan dan minum tiap pagi sebelum diisi dibersihkan dahulu dengan cara

tempat air minum dilap dahulu dengan menggunakan kain lap yang telah dibasahi,

sisa air minum dialirkan ke tempat pembuangan di ujung tempat minum. Hal

tersebut untuk menghindari tercemarnya pakan dan air minum oleh hewan seperti

tikus serta mencegah pertumbuhan kuman penyakit yang mengakibatkan

gangguan kesehatan pada ayam, yang akhirnya menyebabkan produksi telur

menurun.

Konsumsi pakan pada ayam petelur periode layerdi CV Jaya BersamaPoultry

Farm berkisar antara 115 gram/ekor/hari – 120 gram/ekor/hari dan rata-rata

pemberiannya 116 gram/ekor/hari. Air minum yang diberikan berasal dari air

sumur yang sudah disimpan dalam tower. Pemberian air minum dilakukan secara

ad libitum atau penyediaan air minum dilakukan secara tidak terbatas dengan

tujuan untuk menjaga agar ayam tidak mengalami kekurangan air.

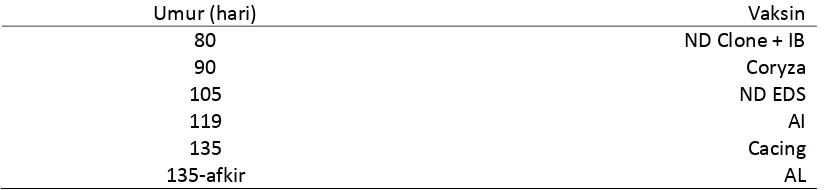

Manajemen kesehatan ayam layer yang dilakukan setiap hari yaitu selalu

mengadakan kontrol terhadap kandang. Pengontrolan kandang dilakukan dengan

cara mengelilingi kandang dan mengecek feses ayam.Feses yang encer dan

berwarna kehijauan diberi antibiotik dengan dosis pengobatan. Penyemprotan

yang dimabil agar ayam terhindar dari penyakit yang disebabkan virus maka

program vaksinasi selalu dilakukan sesuai dengan jadwal yang telah ditentukan

perusahaan. Program Vaksinasi CV Jaya Bersama Poultry Farm dilihat pada

Tabel 4.2

Tabel 4.2 program vaksinasi ayam layer CV Jaya BersamaPoultry Farm

Umur (hari) Vaksin

80 ND Clone + IB

90 Coryza

105 ND EDS

119 AI

135 Cacing

135-afkir AL

Sumber : CV Jaya Bersama Poultry Farm

b. Pengambilan Telur

Proses pengambilan telur di CV Jaya Bersama Poultry Farm dilakukan sebanyak

3 kali yaitu pada pukul 09.00 WIB, 13.00 WIB dan 16.00 WIB. Pengambilan telur

dilakukan secara manual oleh pekerja kandang dengan menggunakan eggs tray.

Telur yang terkumpul disamping kandang kemudian diangkut menuju gudang

telur. Telur yang sampai di gudan telur kemudian di timbang dan di seleksi.

Penyeleksian telur berdasarkan besar, kecil, dan warna telur. Setelah penyeleksian

telur selesai, telur ditempatkan di peti dan di eggs tray, ditimbang kembali dan

BAB V

HASIL DAN PEMBAHASAN

5.1 Penetapan Harga Pokok Produksi CV Jaya Bersama Poultry Farm

Sejak berdiri hingga sekarang CV Jaya Bersama Poultry farm tidak menggunakan

sistem akuntansi baik Full Costing maupun variable costing dalam menentukan

biaya produksi hingga harga jual setiap telur yang di produksi. Dimana dalam

menghitung biaya produksi CV Jaya Bersama Poultry Farm hanya menghitung

biaya aktual yang keluar selama produksi tanpa menghitung biaya-biaya yang

seharusnya dihitung sesuai dengan aturan akutansi dalam menghitung Harga

Pokok Produksi. Dalam hal ini CV Jaya Bersama Poultry Farm menghitung biaya

pakan, vaksin, vitamin dan obat-obatan serta biaya perbaikan kandang ke dalam

perhitungan biaya produksi. Adapun perhitungan harga pokok produksi metode

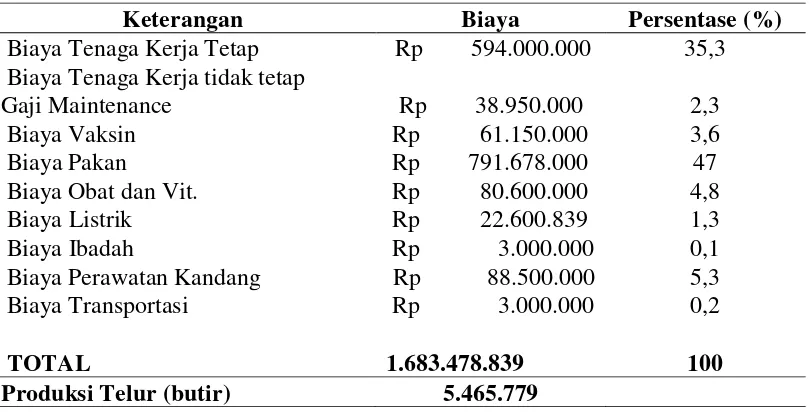

perusahaan pada tahun 2015 dapat dilihat pada Tabel 5.1.

Tabel 5.1. Perhitungan Harga Pokok Produksi Metode Perusahaan pada Periode 2015/2016

Keterangan Biaya Persentase (%)

Biaya Tenaga Kerja Tetap Rp 594.000.000 35,3

Biaya Tenaga Kerja tidak tetap

HPP (Rp/Butir) 307

Data Primer Diolah

CV Jaya Bersama Poultry Farm menghitung biaya seluruh biaya tenaga kerja baik

tenaga kerja langsung maupun tidak langsung. Tenaga kerja langsung seperti

Mandor dan Anak Kandang dan tenaga kerja tidak langsung seperti manager,

pekerja maintenance, satpam, dan supir. Dari Tabel 5.1 dapat dilihat bahwa biaya

tenaga kerja tetap merupakan biaya terbesar kedua setelah pakan yakni 35,3%.

Sedangkan biaya pakan menyumbang biaya terbesar dengan presentase 47% pada

bulan periode 2015/2016.

Dengan total biaya yang dihitung peternakan sebesar Rp. 1.683.478.839,- dibagi

dengan produksi telur sebanyak 5.465.779 butir maka dihasilkan Harga Pokok

Produksi sebesar Rp. 307/butir. Harga Pokok Produksi setiap bulannya pada

periode 2015/2016 dapat dilihat pada Tabel 5.2.

Tabel 5.2. Harga Pokok Produksi Telur Ayam Ras dengan Metode

Sumber : Data Primer diolah

Dari Tabel di atas dapat diketahui bahwa HPP tertinggi dalam periode 2015/2016

adalah pada bulan Maret 2016. Hal ini disebabkan tingginya biaya pakan serta

turunnya produksi telur pada bulan tesebut. HPP pada periode 2015/2016 adalah

sebesar Rp. 307,-/butir dengan total biaya produksi selama satu periode sebesar

5.2 Komponen Biaya Harga Pokok Produksi

5.2.1 Biaya Bahan Baku Langsung

Bahan baku langsung adalah semua bahan baku yang membentuk bagian integral

dari produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produk.

Dengan kata lain bahan baku langsung adalah bahan baku yang dapat ditelusuri

pada barang atau jasa yang dihasilkan. Dalam hal ini, bahan baku langsung yang

digunakan CV Jaya Bersama Poultry Farm dalam memproduksi telur adalah

pakan ayam. Adapun pakan ayam di peternakan ini merupakan pakan jadi yang

sudah tercampur konsentrat, jagung dan dedak.

Harga bahan baku langsung berupa pakan ayam selalu berubah setiap bulan, yakni

mengalami penurunan dan kenaikan harga sesuai dengan harga pasar. Adapun

biaya bahan baku langsung yang digunakan oleh CV Jaya BersamaPoultry Farm

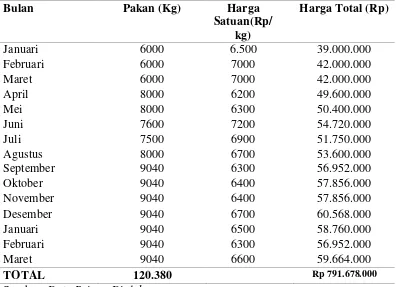

Tabel 5.3. Biaya Bahan Baku CV PTB Poultry Farm Periode 2015/2016

Februari 6000 7000 42.000.000

Maret 6000 7000 42.000.000

September 9040 6300 56.952.000

Oktober 9040 6400 57.856.000

November 9040 6400 57.856.000

Desember 9040 6700 60.568.000

Januari 9040 6500 58.760.000

Februari 9040 6300 56.952.000

Maret 9040 6600 59.664.000

TOTAL 120.380 Rp 791.678.000

Sumber :Data Primer Diolah

Dari data di atas dapat diketahui bahwa total kebutuhan pakan ayam selama satu

periode pada periode 2015/2016 adalah sebesar 12.380 kg. Jumlah pakan setiap

bulannya relatif meningkat dikarenakan kebutuhan pakan ayam ras petelur

cenderung bertambah seiring dengan pertambahan usia ayam.

5.2.2 Biaya Tenaga Kerja Langsung

Tenaga kerja langsung merupakan tenaga kerja yang melakukan konversi bahan

baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk

tertentu. Peternakan CV Jaya Bersama Poultry Farm pada periode 2012/2015

mandor dan Anak kandang. Upah untuk Mandor di peternakan ini adalah sebesar

Rp. 3.000.000,- per bulan dan Rp.2.200.000,- per bulan untuk Anak Kandang.

Adapun jumlah mandor di CV Jaya Bersama Poultry Farm adalah 2 orang yakni

satu untuk mandor kandang dan satu untuk mandor telur. Sedangkan jumlah anak

kandang ada 8 orang yakni 3 orang pekerja pakan dan 5 orang pekerja telur.

Rincian biaya tenaga kerja langsung CV Jaya Bersama Poultry Farm dapat dilihat

pada Tabel 5.4.

Tabel 5.4. Gaji Tenaga Kerja Langsung CV Jaya BersamaPoultry Farm Periode 2015/2016

Pekerja Jumlah Gaji/org/bulan Total/Bulan

Mandor 2 Rp 3.000.000 Rp 6.000.000

Anak Kandang 8 Rp 2.200.000 Rp 17.600.000

Total 10 Rp 23.600.000

Data Primer Diolah

Dalam perhitungan biaya tenaga kerja langsung, CV Jaya Bersama Poultry Farm

tidak menggunakan metode perhitungan menggunakan harian kerja. Biaya tenaga

kerja dihitung berdasarkan bulan. Dari Tabel 5.4 dapat dilihat bahwa setiap bulan

perusahaan peternakan ini mengeluarkan biaya sebesar Rp. 23.600.00,- untuk

tenaga kerja langsung. Namun perusahaan peternakan ini juga mengeluarkan

biaya tenaga kerja tidak langsung yang akan dihitung pada biaya overhead

perusahan.

5.2.3 Biaya Overhead Perusahaan

Biaya overhead adalah semua biaya selain biaya bahan baku dan tenaga kerja

langsung dan umumnya tidak dapat ditelusuri pada produk. Biaya Overhead CV

Jaya Bersama Poultry Farm terdiri dari biaya overhead pabrik tetap dan biaya

Satpam, Gaji Supir,gaji maintenance, Biaya Ibadah, perawatan kandang,

penyusutan pullet, penyusutan kandang, penyusutan gudang, penyusutan tempat

pakan gantung, penyusutan tempat pakan PVC, Penyusutan tempat minum PVC,

penyusutan egg tray, penyusutan mesin semprot, penyusutan brooder, penyusutan

genset, penyusutan ember plastik, penyusutan mobil pick up, penyusutan

timbangan digital, penyusutan peti kayu, penyusutan sprayer, penyusutan sekop,

penyusutan drum air, biaya transportasi. Biaya overhead variabel perusahaan

terdiri dari biaya vaksin, biaya obat dan vitamin, biaya listrik, biaya transportasi,

dan PBB. Rincian biaya overhead tetap dan variabel CV Jaya Bersama Poultry

Farm dapat dilihat pada Tabel 5.5

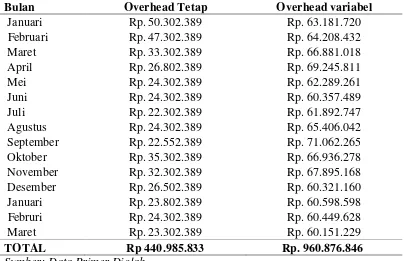

Tabel 5.5. Biaya Overhead Tetap dan Variabel CV Jaya BersamaPoultry Farm Periode 2015/2016

Bulan Overhead Tetap Overhead variabel

Januari Rp. 50.302.389 Rp. 63.181.720

Berdasarkan Tabel 5.5 dapat dilihat bahwa biaya overhead perusahaan tetap

berbeda setiap bulannya. Biaya overhead perusahaan tetap tertinggi terdapat pada

bulan Januari 2015 yakni sebesar Rp. 50.302.389,- dan terendah pada bulan

Juli2015, sebesar Rp 22.302.389,-. Untuk biaya overhead perusahaan variabel

teringgi terdapat pada bulan September 2015 dengan biaya sebesar Rp.

71.062.265,- dan biaya overhead perusahaan terendah pada bulan Maret 2016

dengan biaya sebesar Rp. 60.151.229,-. Total biaya overhead perusahaan pada

periode 2015/2017 adalah sebesar Rp. 1.401.862.680,-.

Gaji Manager, supir dan satpam tidak berubah setiap bulannya, masing-masing

sebesar Rp. 5.000.000, 2.200.000 dan 2.200.000. Biaya penyusutan terdiri dari

penyusutan pullet, kandang, gudang, tempat pakan gantung, tempat pakan PVC,

tempat minum PVC, egg tray, mesin semprot,brooder, genset, ember plastik,

mobil pick up, timbangan digital, peti kayu, sprayer, sekop, dan drum air.

Biaya overhead variabel CV Jaya Bersama Poultry Farm selalu fluktuatif setip

bulannya hal ini dikarenakan dalam proses produksi perusahaan peternakan sangat

rentan terhadap berbagai penyakit ayam, sehingga biaya vaksin, obat dan vitamin

sulit untuk di kontrol. Biaya overhead perusahaan terbesar dalam satu periode

produksi telur ayam ras adalah biaya penyusutan pullet yaitu sebesar Rp.

734.544.000. CV Jaya Bersama poultry farm membeli 15.000 ekor pullet 2

minggu sebelum produksi dengan harga Rp. 65.000/ekor. Biaya pembelian pullet

ini ditambahkan dengan biaya pemeliharaan sebelum produksi dan kemudian

dibagikan dengan masa produktif ayam selama 15 bulan. Rincian penyusutan

Tabel 5.6. Biaya Penyusutan Pullet CV Jaya Bersama Poultry Farm Periode Tahun 2015/2016

Jenis Biaya Jumlah Biaya Satuan Total Biaya (Rp)

Biaya Pembelian Bibit

15.000 ekor Rp.65.000 975.000.000

Biaya Vaksin 7.500.000

Biaya Pakan 19.500.000

Total Biaya Pembelian Pullet Rp 1.002.000.000

Penjualan Ayam

Afkir 12736 ekor Rp. 21000 Rp 267.456.000

Penyusutan Ayam Rp 48.969.600

Sumber : Data Primer Diolah

Dari Tabel 5.6 di atas dapat diketahui bahwa penyusutan pullet setiap bulan

selama satu periode adalah sebesar Rp. 48.969.600 dengan total biaya penyusutan

pullet adalah sebesar Rp. 734.544.000/periode. Adapun rincian biaya overhead

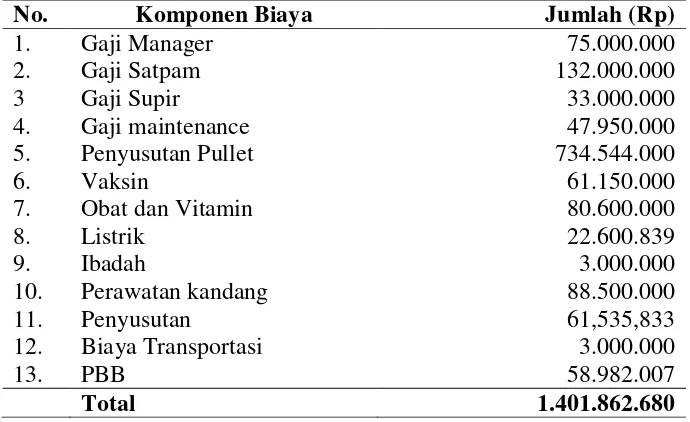

perusahaan selama satu periode dapat dilihat pada Tabel 5.7.

Tabel 5.7.Biaya Overhead Perusahaan CV Jaya BersamaPoultry Farm Periode Tahun 2015/2016

No. Komponen Biaya Jumlah (Rp)

1. Gaji Manager 75.000.000

2. Gaji Satpam 132.000.000

3 Gaji Supir 33.000.000

4. Gaji maintenance 47.950.000

5. Penyusutan Pullet 734.544.000

6. Vaksin 61.150.000

7. Obat dan Vitamin 80.600.000

8. Listrik 22.600.839

9. Ibadah 3.000.000

10. Perawatan kandang 88.500.000

11. Penyusutan 61,535,833

12. Biaya Transportasi 3.000.000

13. PBB 58.982.007

Total 1.401.862.680

Dari Tabel 5.7 dapat diketahui bahwa biaya overhead perusahaan yang terbesar

terdapat pada biaya bibit dan yang terendah adalah biaya sekop yaitu

masing-masing sebesar Rp. 734.544.000 dan Rp. 157.500.

5.3 Penetapan Harga Pokok Produksi dengan Metode Full Costing dan variable Costing

5.3.1 Metode Full Costing

Perhitungan Harga Pokok Produksi dengan metode Full Costing adalah

merupakan metode penentuan biaya produksi yang memperhitungkan semua

unsur biaya produksi kedalam biaya produksi, yang terdiri dari biaya bahan baku,

biaya tenaga kerja langsung, dan biaya overhead pabrik, baik yang berprilaku

variabel maupun tetap. Perhitungan harga pokok produksi CV Jaya

BersamaPoultry Farm pada periode 2015/2016 dengan metode full costing dapat

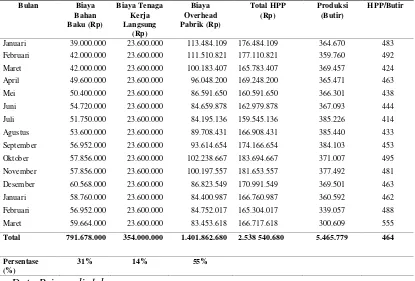

Tabel 5.8. Harga Pokok produksi CV Jaya Bersama Poultry Farm Periode

Januari 39.000.000 23.600.000 113.484.109 176.484.109 364.670 483 Februari 42.000.000 23.600.000 111.510.821 177.110.821 359.760 492

Maret 42.000.000 23.600.000 100.183.407 165.783.407 369.457 424 April 49.600.000 23.600.000 96.048.200 169.248.200 365.471 463

Mei 50.400.000 23.600.000 86.591.650 160.591.650 366.301 438

Juni 54.720.000 23.600.000 84.659.878 162.979.878 367.093 444

Juli 51.750.000 23.600.000 84.195.136 159.545.136 385.226 414

Agustus 53.600.000 23.600.000 89.708.431 166.908.431 385.440 433

September 56.952.000 23.600.000 93.614.654 174.166.654 384.103 453

Oktober 57.856.000 23.600.000 102.238.667 183.694.667 371.007 495

November 57.856.000 23.600.000 100.197.557 181.653.557 377.492 481

Desember 60.568.000 23.600.000 86.823.549 170.991.549 369.501 463

Januari 58.760.000 23.600.000 84.400.987 166.760.987 360.592 462

Februari 56.952.000 23.600.000 84.752.017 165.304.017 339.057 488

Maret 59.664.000 23.600.000 83.453.618 166.717.618 300.609 555

Total 791.678.000 354.000.000 1.401.862.680 2.538 540.680 5.465.779 464

Persentase (%)

31% 14% 55%

Data Primer diolah

Tabel 5.8 menunjukkan nilai harga pokok produksi untuk per butir telur ayam ras

per bulan dan per periode. Harga pokok produksi terendah terdapat pada bulan

Maret 2016 dengan HPP sebesar Rp. 555/butir dan yang terendah pada bulan Juli

2015 yaitu sebesar Rp. 414/butir. Jika dihitung secara periode, maka harga pokok

produksi telur ayam ras adalah Rp. 464/butir. Nilai ini diperoleh dari total harga

pokok produksi selama satu periode dibagi dengan total produksi telur ayam ras

selama satu periode. Untuk menghitung harga pokok produksi setiap bulannya,

total harga pokok produksi pada bulan tersebut dibagi dengan produksi telur ayam

ras pada bulan yang sama.

Berdasarkan nilai presentase biaya, komponen biaya yang paling besar adalah

memiliki nilai presentase pertama dan kedua terbesar, masing-masing 55% dan

31%. Hal ini dikarenakan pada biaya overhead perusahaan terdapat biaya

penyusutan pullet dan biaya perawatan kandang yang mempunyai nilai cukup

tinggi.

5.3.2 Metode Variable Costing

Pada metode variable costing, total harga pokok produksi diperoleh dengan

menjumlahkan biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead yang bersifat variabel. Adapun komponen dan rincian biaya harga

pokok produksi metode variable costing pada CV Jaya BersamaPoultry Farm

Tabel 5.9. Harga Pokok produksi CV Jaya BersamaPoultry Farm Periode

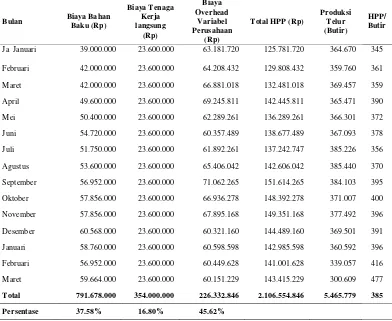

Ja Januari 39.000.000 23.600.000 63.181.720 125.781.720 364.670 345

Februari 42.000.000 23.600.000 64.208.432 129.808.432 359.760 361

Maret 42.000.000 23.600.000 66.881.018 132.481.018 369.457 359

April 49.600.000 23.600.000 69.245.811 142.445.811 365.471 390

Mei 50.400.000 23.600.000 62.289.261 136.289.261 366.301 372

Juni 54.720.000 23.600.000 60.357.489 138.677.489 367.093 378

Juli 51.750.000 23.600.000 61.892.261 137.242.747 385.226 356

Agustus 53.600.000 23.600.000 65.406.042 142.606.042 385.440 370

September 56.952.000 23.600.000 71.062.265 151.614.265 384.103 395

Oktober 57.856.000 23.600.000 66.936.278 148.392.278 371.007 400

November 57.856.000 23.600.000 67.895.168 149.351.168 377.492 396

Desember 60.568.000 23.600.000 60.321.160 144.489.160 369.501 391

Januari 58.760.000 23.600.000 60.598.598 142.985.598 360.592 396

Februari 56.952.000 23.600.000 60.449.628 141.001.628 339.057 416

Maret 59.664.000 23.600.000 60.151.229 143.415.229 300.609 477

Total 791.678.000 354.000.000 226.332.846 2.106.554.846 5.465.779 385

Persentase 37.58% 16.80% 45.62%

Data Primer Diolah

Dari Tabel 5.9 dapat diketahui bahwa perhitungan harga pokok produksi dengan

menggunakan metode variable costing menunjukkan bahwa biaya overhead

variabel merupakan komponen biaya dengan nilai presentase tertinggi (45.62%)

bila dibandingkan dengan komponen biaya lainnya. Dan komponen biaya dengan

nilai presentase terendah adalah biaya tenaga kerja langsung yaitu 16,80%.

Dari Tabel 5.9 juga dapat diketahui bahwa harga pokok produksi dengan metode

variable costing adalah Rp. 385/butir/periode. Jika dilihat dari HPP setiap bulan,

maka bulan Januari 2015 CV Jaya Bersama Poultry farm memiliki HPP terendah

5.4 Perbandingan Harga Pokok produksi Metode Perusahaan dengan Metode Full Costing dan Variable Costing

Terdapat perbedaan harga pokok produksi metode perusahaan dengan metode full

costing dan variable costing. Perbedaan yang tidak terlalu mencolok terjadi antara

metode perusahaan dengan metode full costing dan variable costingdan

perusahaan. Perbedaan hasil perhitungan harga pokok produksi ini dapat dilihat

pada Tabel 10.

Tabel 5.10. Perbandingan Harga Pokok Produksi CV Jaya Bersama Poultry FarmSetiap Bulan Pada Periode Tahun 2015/2016

Bulan Perusahaan Full

perusahaan tidak jauh berbeda dengan metode full costing dan variable

costingyaitu masing-masing RP. 310/butir, Rp. 466/butir dan Rp. 385/butir.Hal ini

setiap bulannya kecuali biaya penyusutan pullet.Dari Tabel di atas juga dapat

diketahui bahwa harga pokok produksi yang diperoeh dengan metode full costing

lebih besar dibandingkan dengan metode perusahaan dan metode variable costing.

Hal ini disebabkan karena metode full costing memasukkan seluruh biaya, baik

yang bersifat tetap maupun variabel, sedangkan metode variable costing hanya

memasukkan biaya yang sifatnya variabel. Sedangkan metode perusahaan hanya

menghitung biaya aktual yang dikeluarka perusah

aan setiap bulannya. Dalam hal ini menjadi pembeda utama antara metode

variable costing dan perusahaan adalah biaya penyusutan pullet. Dimana

perusahaan tidak memasukkan biaya pembelian dan penyusutan pullet pada

perhitungan harga pokok produksi.

Metode full costing akan lebih baik digunakan jika manager ingin mendapatkan

laba jangka panjang, karena metode ini telah memasukan seluruh biaya, termasuk

penyusutan peralatan, kendaraan dan bangunan. Sedangkan metode variable

costing hanya dapat digunakan untuk menentukan laba jangka pendek sehingga

hanya bermanfaat untuk membuat keputusan jangka pendek, yaitu untuk

mengetahui titik impas (break even point). Metode variable costing hanya

memasukkan biaya yang sifatnya variabel, tanpa memasukkan biaya-biaya yang

sifatnya tetap.

5.5 Harga Jual Telur Ayam Ras

5.5.1.Harga Jual Telur Ayam Ras dari Harga Pokok Produksi Metode Perusahaan

Harga jual diperoleh dari penjumlahan harga pokok produksi dengan laba yang

pokok produksi perusahaan yaitu sebesar Rp. 310/butir ditambah dengan

ketetapan laba dari perusahaan yaitu sebesar 50%, namun perusahaan dapat

mengubah presentase laba dengan tetap mempertimbangkan biaya produksi dan

harga di pasar. Berikut adalah perhitungan harga jual telur ayam ras perusahaan

CV Jaya BersamaPoultry Farm :

Maka dihasilkan labaperusahaan :

Laba = Harga Pokok Produksi (metode perusahaan) x Ketetapan Laba

= Rp. 310/butir x 50%

= Rp. 155/butir

Sehingga didapstksn harga jual :

Harga Jual = Harga Pokok Produksi + Laba

= Rp. 310/butir + Rp. 155/butir

= Rp. 465/butir

Harga jual perusahaan dengan menggunakan perhitungan harga pokok produksi

metode perusahaan adalah Rp. 465/butir

5.5.2. Harga Jual Telur Ayam Ras dari Harga Pokok Produksi Metode Full Costing

Rumus untuk menghitung harga jual dengan berdasarkan harga pokok produksi

metode full costing tidak berbeda dengan metode perusahaan, adalah : Laba = Harga Pokok Produksi (metode perusahaan) x Ketetapan Laba

Harga Jual = Harga Pokok Produksi + Laba

Laba = Harga Pokok Produksi (metode full costing) x Ketetapan Laba

Harga pokok produksi dengan metode full costing adalah Rp. 466/butir dengan

presentase laba yang diinginkan sebesar Rp. 50%, maka :

Laba = Harga Pokok Produksi (metode full costing) x Ketetapan Laba

= Rp. 464/butir x 50%

= Rp. 232/butir

Dihasilkan harga jual perusahaan :

Harga Jual = Harga Pokok Produksi + Laba

= Rp. 464/butir + Rp. 232/butir

= Rp. 696/butir

Dari perhitungan di atas dihasilkan harga jual perusahaan dengan menggunakan

perhitungan harga pokok produksi metode full costing adalah Rp.

696/butir.Terdapat selisih Rp. 240/butir dari harga jual menggunakan harga pokok

produksi metode perusahaan.

5.5.3. Harga Jual Telur Ayam Ras dari Harga Pokok Produksi Metode Variable Costing

Dengan menggunakan rumus yang sama dengan perhitungan harga jual metode

perusahaan dan full costing, yakni :

Maka, laba perusahaan adalah :

Laba = Harga Pokok Produksi (metode variable costing) x Ketetapan Laba

= Rp. 385/butir x 50%

= Rp. 192,5/butir

Laba = Harga Pokok Produksi (metode variable costing) x Ketetapan Laba

Laba yang diperoleh kemudian dijumlahkan dengan harga pokok produksi metode

variable costing, maka dihasilkan :

Harga Jual = Harga Pokok Produksi + Laba

= Rp. 385/butir + Rp. 192,5/butir

= Rp. 577,5/butir

Dengan laba sebesar Rp. 192,5/butir maka dihasillkan harga jual perusahaan

sebesar Rp. 577,5/butir. Harga jual dengan menggunakan harga pokok produksi

metode variable costing, nilai nya tidak jauh berbeda dengan harga jual

menggunakan harga pokok produksi metode perusahaan, yakni selisihnya sebesar

Rp. 112,5/butir.

5.5.4. Evaluasi Harga Jual Telur Ayam Ras

Harga jual merupakan hal yang penting untuk diperhatikan agar daya saing

perusahaan terjaga.Dari hasil peerhitunga sebelumnya didapatkan harga jual

dengan menggunakan harga pokok produksi metode perusahaan, full costing dan

variable costing.Adapun perbandingan harga jual teluar ayam ras dengan

menggunakan harga pokok produksi metode perusahaan, full costing dan variable

Tabel 5.11. Perbandingan Harga Jual Telur Ayam Ras CV Jaya

Berdasarkan Tabel5.11 dapat dilihat bahwa harga jual tertinggi adalah dengan

menggunakan metode harga pokok produksi full costing . Sedangkan harga jual

dengan menggunakan metode harga pokok produksi metode variable costing

berada diantara harga jual perusahaan dengan metode full costing. Hal ini sejalan

dengan perbedaan harga pokok produksi perusahaan, metode full costing dan

metode variable costing. Dimana semakin tinggi harga pokok produksi maka

harga jual telur ayam ras juga semakin tinggi.

Jika perusahaan menggunakan harga jual dengan metode harga pokok produksi

full costing maka daya saing perusahaan akan berkurang dibanding dengan

perusahaan sejenis lainnya, disamping harga eceran ditingkat pedagang pengecer

perusahaan akan mampu membantu perusahaan dalam membuat keputusan jangka

panjang, dimana kelangsungan usaha untuk waktu yang lama lebih terjamin.

Sedangkan harga jual dengan metode variable costing membantu perusahaan

dalam mengambil keputusan jangka pendek. Hal ini dikarenakan metode variable

costing memperhitungkan biaya-biaya aktual yang dikeluarkan perusahaan.

Sehingga memudahkan perusahaan dalam mengontrol biaya dalam jangka

pendek. Namun dikarenakan metode ini hanya menghitung biaya secara variabel,

BAB VI

KESIMPULAN DAN SARAN

6.1 Kesimpulan

Berdasarkan hasil pembahasan yang telah diuraikan, dapat diambil beberapa

kesimpulan sebagai berikut :

1. Harga Pokok Produksi dengan metode perusahaan adalah sebesar Rp.

310/butir, harga pokok produksi dengan metode full costing dan variable

costing adalah masing-masing sebesar Rp.464/butir dan Rp. 385/butir.

2. Harga jual yang ditetapkan perusahaan selama ini adalah Rp. 465/butir,

sedangkan harga jual dengan menggunakan Harga Pokok Produksi metode full

costing dan variable costing masing-masing sebesar Rp.696/butir dan Rp.

577,5/butir

6.2 Saran

1. Pemerintah

Pemerintah dapat memberikan pelatihan perhitungan biaya produksi kepada

pelaku usaha baik perusahaan maupun peternak rakyat dapat memanajemen biaya

dan pelaku usaha dapat menentukan harga jual sehingga diketahui keuntungan

realyang didapat perusahaan demi kelangsungan usaha.

2. Perusahaan

Metode harga pokok produksi yang disarankan kepada perusahaan adalah dengan

metode Full Costing, dikarenakan metode ini menghitung semua biaya

perusahaan baik yang bersifat tetap maupun variabel sehingga perusahaan

memiliki dana cadangan usaha (persediaan investasi) untuk membut keputusan

3. Peneliti Selanjutnya

Peneliti selanjutnya agar melakukan penelitian terkait harga pokok produksi di

tingkatan peternak rakyat agar didapatkan harga pokok produksi peternak rakyat

sehingga peternak rakyat dapat menyesuaikan dengan harga pasar.