ii

mendatang dan risiko (beta) tertentu yang berkaitan dengan investasi pada saham syari’ah. Oleh karena itu, investor memiliki kepentingan untuk mampu memprediksi berapa besar tingkat pengembalian investasi mereka. Untuk mengurangi kemungkinan risiko dan ketidakpastian yang akan terjadi, investor memerlukan berbagai macam informasi, baik informasi yang diperoleh dari kinerja perusahaan yang mampu menggambarkan kondisi ekonomi perusahaan, serta prospek pertumbuhan perusahaan seperti kondisi ekonomi dan politik dalam suatu negara di masa yang akan datang dengan lebih baik.

Penelitian ini termasuk kategori penelitian terapan. Penelitian ini mempunyai tujuan untuk menguji bagaimana pengaruh karakteristik perusahaan yang diproksikan dengan kinerja keuangan perusahaan yang terdiri dari rasio TAT, ROA, DPR, PBV, serta ekonomi makro yang terdiri dari inflasi dan kurs mata uang terhadap return dan beta saham syari’ah pada perusahaan yang konsisten terdaftar pada Jakarta Islamic Index (JII) selama tahun 2004-2008. Untuk menjelaskan pengaruh variabel tersebut dalam penelitian ini dianalisis menggunakan model regresi linier berganda.

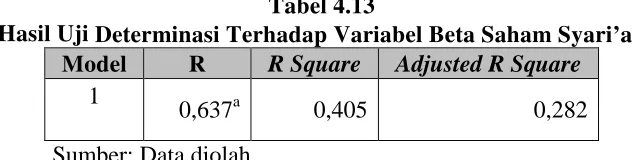

Hasil penelitian menunjukkan bahwa karakteristik perusahaan dan ekonomi makro secara bersama sama berpengaruh signifikan terhadap return dan beta saham syari’ah. Karakteristik perusahaan dan ekonomi makro pada penelitian ini dapat menjelaskan variabilitas return saham syari’ah sebesar 33,6%, dan dapat menjelaskan variabilitas beta saham syari’ah sebesar 28,2%. Berdasarkan hasil pengujian dan analisis menunjukkan bahwa hanya kurs mata uang yang berpengaruh negatif dan signifikan terhadap return saham syari’ah, karena tingkat kurs yang berfluktuatif tinggi maka memberikan efek negatif terhadap tingkat return yang diperoleh. Sementara itu, hasil pengujian dan analisis yang lainnya menunjukkan bahwa hanya rasio TAT yang berpengaruh negatif dan signifikan terhadap beta saham syari’ah, karena semakin efisien tingkat perputaran aktiva maka akan meminimalkan tingkat risiko yang terjadi.

vii

dan Kebudayaan Republik Indonesia Nomor: 158/1987 dan 0543b/U/1987.

A. Konsonan Tunggal zet (dengan titik di bawah)

viii

C. Ta’ marbutah di Akhir Kata

1. Bila dimatikan ditulis h

ditulis Hikmah

ditulis ‘illah

Ketentuan ini tidak diperlukan bagi kata-kata Arab yang sudah terserap dalam bahasa Indonesia, seperti salat, zakat dan sebagainya, kecuali bila dikehendaki lafal aslinya.

2. Bila diikuti dengan kata sandang ‘al’, maka ditulis dengan h.

ا آء ؤ ا ditulis Karamah al-auliya’

آز اة ditulis Zakah al-fitri

ix

ضوُ ditulis furud

F. Vokal Rangkap

1 Fathah + ya mati ditulis ai

) 'َْ- ditulis bainakum

2 Fathah + wawu mati ditulis au

لْ/َ0 ditulis qaul

G. Vokal Pendek yang Berurutan dalam Satu Kata dipisahkan dengan apostrof

) 1اا Ditulis a'antum

ت ا Ditulis u'iddat

34 5)( Ditulis lain syakartum

H. Kata Sandang Alif + Lam

Bila diikuti huruf Qamariyyah dan huruf Syamsiyyah maka ditulis dengan menggunakan huruf awal “al”

6 انا ditulis al-Qur'an

8 9 ا ditulis al-Syams I. Penulisan Kata-kata dalam Rangkaian Kalimat

Ditulis menurut penulisannya.

يوذضو ا ditulis zawi al-furud

x

"

!

"

"

xi

%

&

' ( $(

)

*

(+ (

$ ( ,

-

.

* + $ (

&

'

xii

KATA PENGANTAR Bismillahirrahmanirrahim

Segala puji bagi Allah SWT yang telah melimpahkan rahmat, hidayah dan

nikmat-Nya; sehingga penyusun dapat menyelesaikan skripsi ini. Salawat dan

salam semoga senantiasa selalu tercurah kepada junjungan kita Nabi Muhammad

SAW, beliaulah figur manusia sempurna yang mesti dijadikan teladan dalam

mengarungi kehidupan di dunia ini.

Dalam penyelesaian skripsi dengan judul “Pengaruh Karakteristik

Perusahaan Dan Makro Ekonomi Terhadap Return Dan Beta Saham Syari’ah Pada Perusahaan Yang Terdaftar Di Jakarta Islamic Index” ini telah banyak pihak yang membantu penyusun baik secara langsung maupun tidak

langsung, baik moril maupun materiil. Oleh karena itu, penyusun tidak lupa untuk

menghaturkan banyak terima kasih kepada semua pihak atas segala bimbingan

dan bantuan dalam penulisan skripsi ini, semoga amal baik tersebut mendapat

balasan dan limpahan karunia dari Allah. Sebagai rasa hormat dan ucapan terima

kasih penyusun sampaikan kepada:

1. Bapak Prof. Dr. H. Musa Asy’arie, M.A., selaku Rektor UIN Sunan Kalijaga

Yogyakarta.

2. Bapak Prof. Drs. Yudian Wahyudi, M.A., Ph.D, selaku Dekan Fakultas

Syari’ah dan Hukum UIN Sunan Kalijaga Yogyakarta.

3. Bapak Dr. Muhammad Fakhri Husein, SE., M.Si., selaku Ketua Program

xiii

4. Bapak Drs. Ibnu Qizam, SE., M.Si., Akt. selaku pembimbing I dan Ibu

Sunaryati, SE., M.Si. selaku pembimbing II, yang dengan sabar memberikan

pengarahan, saran, dan bimbingan sehingga terselesaikan skripsi ini.

5. Ibu Muyassarotussolichah, S.Ag., SH., M.Hum. (alm) selaku pembimbing

akademik selama masa kuliah.

6. Segenap Staff TU prodi KUI dan Staff TU Fakultas Syari'ah dan Hukum yang

memberi kemudahan administratif bagi penyusun selama masa perkuliahan.

7. Ayahanda Drs. H. Muhammad Ismail, M.Si. dan Ibunda Hj. Lathifah

Usman, SmHk. tercinta, atas doa yang selalu dipanjatkan serta perhatian,

kasih sayang dan dukungan baik moriil maupun materiil kepada penyusun

dalam menyelesaikan skripsi ini.

8. Untuk abangku Ismail Adha Kesuma dan adikku Nathasa Meutia Sari terima

kasih atas dukungan dan doa yang selama ini selalu kalian berikan. Serta

semua saudaraku tersayang yang selalu jadi inspirasi dan motivasi dalam

perjuangan ini.

9. Teman-teman seperjuangan di KUI A, B, dan C angkatan 2006 yang tidak

bisa disebutkan satu per satu, serta seluruh mahasiswa Program Studi

Keuangan Islam, yang telah membantu dan memberikan motivasi dalam

proses penyelesaian skripsi ini. Kebersamaan kita selama ini adalah

pengalaman yang akan menjadi kenangan indah.

10.Seluruh sahabat dan semua pihak yang tidak dapat penyusun sebutkan

satu per satu, yang telah memberikan dukungan, motivasi, inspirasi dan

xiv

Akhirnya penyusun hanya bisa berdo’a kepada Allah semoga semua yang

telah dilakukan menjadi amal sholeh dan dikaruniai keberkatan dari Allah.

Penyusun menyadari sepenuhnya masih banyak kesalahan dan kekurangan

dalam skripsi ini, maka berbagai saran dan kritik demi perbaikan sangat

diharapkan. Semoga skripsi ini dapat bermanfaat bagi penyusun sendiri pada

khususnya dan bagi para pembaca pada umumnya. Terima kasih.

Yogyakarta, 10 Rabiul Awal 1432 H

14 Februari 2011 M

Penyusun

H. Ali Muhayatsyah

xv

ABSTRAK ... ii

PERSETUJUAN SKRIPSI ... iii

PENGESAHAN SKRIPSI ... v

SURAT PERNYATAAN ... vi

PEDOMAN TRANSLITERASI ARAB-LATIN ... vii

MOTTO ... x

PERSEMBAHAN ... xi

KATA PENGANTAR ... xii

DAFTAR ISI ... xv

DAFTAR TABEL ... xx

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 8

C. Tujuan dan Kegunaan Penelitian ... 8

D. Sistematika Pembahasan ... 9

BAB II. LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS ... 11

A. Investasi ... 11

1. Pengertian Investasi ... 11

2. Jenis-Jenis Investasi ... 12

xvi

2. Landasan Syari’ah Tentang Saham ... 19

3. Analisis Terhadap Saham ... 20

C. Karakteristik Perusahaan... 23

1. Analisis Laporan Keuangan ... 25

1. Rasio Aktivitas ... 27

2. Rasio Profitabilitas ... 29

3. Rasio Pasar ... 30

2. Teori Signalling ... 33

D. Ekonomi Makro ... 35

1. Inflasi ... 37

2. Kurs Mata Uang ... 39

E. Return Saham ... 42

F. Risiko Sistematis (Beta Saham) ... 44

G. Telaah Pustaka ... 47

H. Hubungan antar Variabel Independen dan Dependen... 52

1. Hubungan Total Assets Turnover dengan Return dan Beta Saham ... 52

2. Hubungan Return On Asset dengan Return dan Beta Saham ... 54

3. Hubungan Dividend Payout dengan Return dan Beta Saham ... 55

4. Hubungan Price Book Value dengan Return dan Beta Saham ... 57

xvii

B. Populasi dan Sampel ... 63

1. Populasi ... 63

2. Sampel... 64

C. Metode Pengumpulan Data ... 64

D. Definisi Operasional Variabel ... 65

1. Variabel Dependen... 65

2. Variabel Independen... ... 67

E. Teknik Analisa Data ... 69

1. Uji Asumsi Klasik... ... 69

2. Analisis Regresi Berganda ... 73

3. Uji Persamaan Regresi ... 75

BAB IV. ANALISIS DATA DAN PEMBAHASAN ... 77

A. Deskriptif Data ... 77

B. Pengujian Asumsi Klasik ... 77

1. Uji Multikolienaritas ... 78

2. Uji Autokorelasi ... 79

3. Uji Heteroskedastisitas... 81

4. Normalitas ... 83

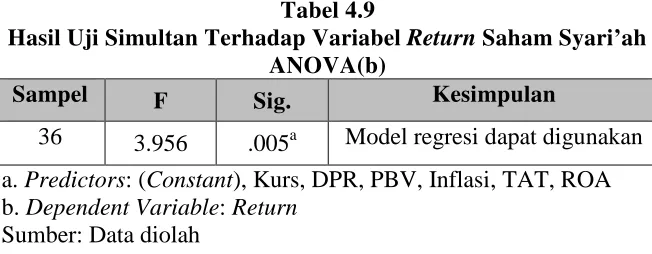

C. Pengujian Regresi Linier Berganda Terhadap Return Saham Syari’ah ... 85

xviii

a. Pengaruh TAT Terhadap Return Saham Syari’ah ... 87

b. Pengaruh ROA Terhadap Return Saham Syari’ah ... 88

c. Pengaruh DPR Terhadap Return Saham Syari’ah ... 88

d. Pengaruh PBV Terhadap Return Saham Syari’ah ... 89

e. Pengaruh Inflasi Terhadap Return Saham Syari’ah ... 89

f. Pengaruh Kurs Terhadap Return Saham Syari’ah ... 90

D. Pengujian Regresi Linier Berganda Terhadap Beta Saham Syari’ah ... 90

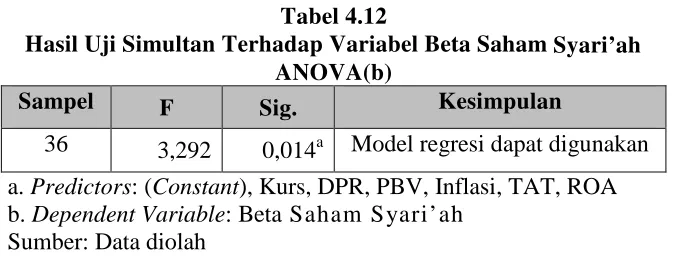

1. Uji Simultan (Uji F) ... 90

2. Koefisien Determinasi ... 91

3. Uji Parsial (Uji t) ... 92

4. Pengujian Hipotesis Secara Parsial ... 93

a. Pengaruh TAT Terhadap Beta Saham Syari’ah ... 93

b. Pengaruh ROA Terhadap Beta Saham Syari’ah ... 94

c. Pengaruh DPR Terhadap Beta Saham Syari’ah ... 94

d. Pengaruh PBV Terhadap Beta Saham Syari’ah ... 95

e. Pengaruh Inflasi Terhadap Beta Saham Syari’ah ... 95

f. Pengaruh Kurs Terhadap Beta Saham Syari’ah ... 96

E. Interpretasi dan Pembahasan Hasil Penelitian ... 96

xix

Syari’ah ... 102

4. Pengaruh PBV terhadap Return Saham Syari’ah dan Beta Saham Syari’ah ... 105

5. Pengaruh Inflasi terhadap Return Saham Syari’ah dan Beta Saham Syari’ah ... 108

6. Pengaruh Kurs terhadap Return Saham Syari’ah dan Beta Saham Syari’ah ... 110

BAB V. PENUTUP ... 114

A. Kesimpulan ... 114

B. Saran ... 117

DAFTAR PUSTAKA ... 122 LAMPIRAN-LAMPIRAN

xx

Tabel 4.2 Uji Multikolinearitas Terhadap Variabel Beta Saham Syari’ah ... 79

Tabel 4.3 Uji Autokorelasi Terhadap Variabel Return Saham Syari’ah. ... 80

Tabel 4.4 Uji Autokorelasi Terhadap Variabel Beta Saham Syari’ah ... 81

Tabel 4.5 Uji Heteroskedastisitas Terhadap Variabel Return Saham Syari’ah (Uji Glejser) ... 82

Tabel 4.6 Uji Heteroskedastisitas Terhadap Variabel Beta Saham Syari’ah (Uji Park) ... 83

Tabel 4.7 Uji Normalitas Terhadap Variabel Return Saham Syari’ah ... 84

Tabel 4.8 Uji Normalitas Terhadap Variabel Beta Saham Syari’ah ... 84

Tabel 4.9 Uji Simultan Terhadap Variabel Return Saham Syari’ah ... 85

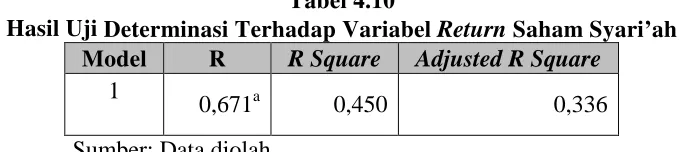

Tabel 4.10 Uji Determinasi Terhadap Variabel Return Saham Syari’ah ... 86

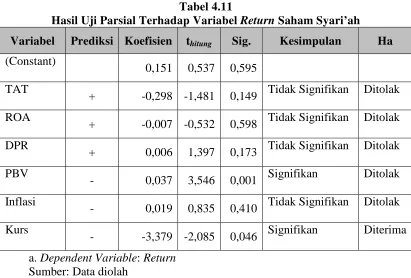

Tabel 4.11 Uji Parsial Terhadap Variabel Return Saham Syari’ah ... 87

Tabel 4.12 Uji Simultan Terhadap Variabel Beta Saham Syari’ah ... 91

Tabel 4.13 Uji Determinasi Terhadap Variabel Beta Saham Syari’ah ... 92

1 A. Latar Belakang Masalah

Dalam berbagai aktivitas investasi hal yang utama yang sering

dipertimbangkan oleh investor adalah return (tingkat pengembalian) yang

diharapkan di masa mendatang dan risiko tertentu yang berkaitan dengan investasi

tersebut. Pada pasar modal khususnya pada perdagangan sekuritas, saham

merupakan investasi yang selalu dihadapkan pada berbagai macam risiko dan

ketidakpastian yang seringkali sulit diprediksikan oleh investor. Oleh karena itu,

investor memiliki kepentingan untuk mampu memprediksi berapa besar tingkat

pengembalian investasi. Untuk mengurangi kemungkinan risiko dan

ketidakpastian yang akan terjadi, investor memerlukan berbagai macam informasi,

baik informasi yang diperoleh dari kinerja perusahaan yang mampu

menggambarkan kondisi ekonomi perusahaan, serta prospek pertumbuhan

perusahaan seperti kondisi ekonomi dan politik dalam suatu negara di masa yang

akan datang dengan lebih baik.

Informasi mengenai kinerja perusahaan sangat penting diperlukan bagi

para investor baik itu kinerja keuangan maupun manajemen perusahaan karena

informasi kinerja perusahaan dapat dijadikan sebagai dasar pengambilan

keputusan investor dalam memilih investasi pada suatu perusahaan. Indikator

yang biasa mendapat perhatian utama dari investor adalah aspek keuangan yaitu

keuangan merupakan jendela informasi yang memungkinkan investor untuk

mengetahui kondisi suatu perusahaan pada suatu masa pelaporan. Maka informasi

yang disajikan dalam laporan keuangan harus dapat dipahami, dipercaya, relevan

dan transparan. Hal ini dikarenakan kegiatan investasi merupakan kegiatan yang

mengandung risiko dan ketidakpastian sehingga dengan adanya informasi yang

disajikan akan mengurangi tingkat risiko dan ketidakpastian yang dihadapi oleh

investor. Untuk itu, diperlukan pengungkapan (disclosure) yang memadai dalam

laporan keuangan. Pengungkapan informasi dalam laporan keuangan harus

memadai agar dapat digunakan sebagai dasar pengambilan keputusan sehingga

menghasilkan keputusan yang cermat dan tepat.

Selain informasi mengenai kinerja perusahaan dalam melakukan suatu

penilaian terhadap saham, informasi mengenai ekonomi makro seperti nilai mata

uang dan inflasi menjadi sangat penting bagi kelangsungan investasi saham. Naik

turunnya kurs dolar Amerika berpengaruh terhadap perdagangan dan harga saham

di Indonesia. Proses meningkatnya harga-harga secara umum dan menurunnya

nilai uang terus-menerus akan mempengaruhi tingkat pengembalian saham.

Kedua variabel tersebut merupakan variabel yang berpengaruh secara langsung

terhadap return dan risiko yang dihadapi. Ketika kondisi ekonomi makro

mengalami penurunan atau perlambatan, maka harga saham juga akan mengalami

penurunan. Sebaliknya, kondisi perekonomian yang membaik diharapkan akan

berdampak pada kenaikan harga saham.

Pada umumnya analisis saham menggunakan dua pendekatan, yaitu

saham di masa datang adalah dengan cara mengenali pola perilaku harga saham di

masa datang. Analisis fundamental menitikberatkan pada nilai intrinsik saham.

Nilai intrinsik (harga keseimbangan) tergantung dari kemampuan saham tersebut

menghasilkan return. Dengan demikian seorang investor akan dapat menentukan

harga-harga saham yang sesungguhnya terjadi di pasar, di atas atau di bawah nilai

intrinsiknya.1

Saham merupakan salah satu sekuritas di antara sekuritas-sekuritas lainnya

yang mempunyai tingkat risiko yang tinggi. Risiko tinggi tercermin dari

ketidakpastian return yang akan diterima oleh investor di masa mendatang. Hal

ini sejalan dengan definisi investasi dimana investasi adalah menempatkan uang

atau dana dengan harapan untuk memperoleh tambahan atau keuntungan tertentu

atas uang atau dana tersebut.2

Ada dua aspek yang melekat dalam suatu investasi saham, yaitu return

yang diharapkan dan risiko tidak tercapainya return yang diharapkan. Dalam

konsep return dan risiko, investor tidak boleh hanya memperhatikan besarnya

return suatu aset, tetapi juga harus melihat seberapa besar risiko yang harus ditanggung. Untuk meminimalkan risiko investasi, investor harus mampu

mendiversifikasikan dananya pada berbagai pilihan aset dengan membentuk

portofolio yang terdiri dari banyak aset. Return merupakan salah satu faktor yang

memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian

1 Imam Ghozali dan F.X. Sugianto, Meneropong Hitam Putih Pasar Modal dan Lika-Liku

Kebijakan Ekonomi Moneter (Yogyakarta: Gama Media, 2002), hlm. 92-95.

2 Kamaruddin Ahmad, Dasar-Dasar Manajemen Investasi dan Portofolio (Jakarta:

investor untuk menanggung risiko atas investasi yang dilakukannya.3 Return dan

risiko secara teoretis pada berbagai sekuritas mempunyai hubungan yang positif.

Semakin tinggi risiko akan semakin tinggi tingkat keuntungan yang diharapkan,

begitu juga sebaliknya.4 Return dan risiko yang tinggi pada saham berhubungan

dengan kondisi karakteristik perusahaan dan ekonomi makro.

Karakteristik perusahaan pada umumnya dapat dilihat dari beberapa

faktor, antara lain bidang usaha, pasar, sumber daya dan sebagainya. Menurut

Lang, dalam Subiyantoro yang dikutip oleh Dian Syafitri, variabel yang

mencerminkan karakteristik perusahaan didasarkan pada tiga kelompok yaitu

variabel struktur (structure related variable) yang dititikberatkan pada struktur

financial perusahaan. Kedua adalah variabel kinerja (performance related variable). Ketiga adalah variabel pasar (market related variable).5 Dari ketiga

faktor tersebut menunjukkan bahwa karakteristik perusahaan memiliki hubungan

dengan tingkat return dan risiko dalam suatu investasi saham.

Dalam hal ini karakteristik perusahaan dalam penelitian ini digambarkan

dengan melihat struktur kinerja keuangan. Kinerja keuangan dapat diperhatikan

melalui rasio-rasio keuangan, seperti Total Assets Turnover (TAT), Return on

3 Varietmi Wira, “Analisa Karakteristik Perusahaan Terhadap Return dan Beta

Perusahaan Makanan dan Minuman Di Bursa Efek Jakarta,” http://fekon.unand.ac.id/icbe/images/Paper/Analisa_Karakteristik_Perusahaan_Terhadap_Return_ Dan_Beta_Perusahaan_Makanan_Dan_Minuman_Di_Bursa_Efek_Jakarta.pdf, akses 30 Mei 2010, hlm. 2.

4 Mamduh M. Hanafi dan Abdul Halim, Analisis Laporan Keuangan (Yogyakarta: STIM

YKPN, 2007), hlm. 299.

5 Dian Syafitri, “Analisis Pengaruh Karakteristik Perusahaan Terhadap Luas

Asset (ROA), Dividend Payout Ratio (DPR), dan Price Book Value (PBV). Faktor tersebut secara umum dapat mengambarkan kondisi dan karakteristik dari sebuah

perusahaan. Investor dapat menjadikan karakteristik perusahaan sebagai indikator

yang penting dalam mengambil keputusan suatu investasi sehingga investor dapat

mengukur seberapa besar kinerja dalam hal ini kinerja keuangan yang dimiliki

ketika perusahaan mengalami kondisi pertumbuhan atau penurunan.

Ekonomi makro secara umum juga memiliki hubungan dengan tingkat

return dan risiko terutama dampak inflasi dan pergerakan kurs mata uang karena faktor ekonomi makro tersebut merupakan faktor eksternal perusahaan yang

mempengaruhi tingkat harga saham dan tidak dapat dikendalikan oleh perusahaan.

Dalam analisis fundamental, kondisi variabel ekonomi makro sangat

mempengaruhi keputusan-keputusan investasi yang diambil oleh investor karena

dampak tersebut tidak terjadi pada suatu perusahaan tetapi memiliki dampak

terhadap pasar modal. Ketika tingkat inflasi meningkat maka akan memiliki

dampak yang negatif terhadap pasar modal, sedangkan ketika pergerakan kurs

mata uang meningkat dalam artian mengalami pergerakan yang normal maka akan

memiliki dampak yang positif bagi pasar modal. Saat terjadi gejolak pada kondisi

moneter dimana indikator ekonomi makro menunjukkan trend penurunan atau

perlambatan, maka harga-harga saham akan mengalami penurunan yang juga akan

berpengaruh pada return investasi saham. Sedangkan keadaan perekonomian yang

diharapkan membaik merupakan sentimen positif yang berdampak pada kenaikan

Karakteristik perusahaan dengan kondisi ekonomi makro pada dasarnya

memiliki hubungan yang saling berkaitan, terutama pada aktivitas yang dilakukan

perusahaan dalam perdagangan saham. Tingkat return yang diperoleh oleh

perusahaan dari investasi saham tidak terlepas dari faktor eksternal salah satunya

yaitu kondisi ekonomi makro yang dihadapi seperti inflasi dan kurs mata uang.

Proses meningkatnya harga-harga secara umum dan menurunnya nilai uang

terus-menerus akan mempengaruhi tingkat pengembalian saham (return), walaupun

dalam analisis fundamental perusahaan atau investor menggunakan informasi

mengenai kinerja perusahaan atau laporan keuangan sebagai indikator

mengestimasikan tingkat return dan risiko dari investasi saham. Jadi setiap

perubahan ekonomi yang terjadi baik itu mengalami pertumbuhan atau penurunan

sangat memiliki dampak terhadap kinerja perusahaan dalam menghasilkan return

dan ketidakpastian risiko yang dihadapi oleh perusahaan maupun investor.

Perdagangan saham, baik pada pasar modal konvensional maupun pasar

modal syari’ah mempunyai tingkat return dan risiko yang berbeda. Penelitian

yang dilakukan oleh Ardi Hamzah mengenai perbandingan tingkat return antara

saham syari’ah dan non syari’ah menjelaskan bahwa saham non syari’ah

mempunyai tingkat return yang lebih tinggi dibandingkan saham syari’ah.6 Hal

ini menunjukkan bahwa saham syari’ah masih menghasilkan return yang rendah.

Return yang diharapkan oleh investor biasanya dalam bentuk kenaikan atau penurunan capital gain dan dividen. Risiko dari sekuritas berupa risiko

6 Ardi Hamzah, “Analisa Karakteristik Perusahaan dan Ekonomi makro Terhadap Return

spesifik dan risiko sistematik. Risiko spesifik dapat dihilangkan dengan

membentuk portofolio yang baik. Risiko sistematik tidak dapat dihilangkan

dengan membentuk portofolio yang baik, dikarenakan risiko tersebut terjadi di

luar perusahaan seperti gejala ekonomi makro. Risiko sistematik juga disebut

dengan beta, karena beta merupakan pengukur dari risiko sistematik. Untuk

mengukur risiko digunakan koefisien beta. Beta suatu sekuritas merupakan hal

yang penting untuk menganalisis sekuritas atau portofolio. Beta suatu sekuritas

menunjukkan kepekaan tingkat keuntungan suatu sekuritas terhadap

perubahan-perubahan pasar.7

Berdasarkan hal tersebut, maka menarik untuk diteliti variabel-variabel

karakteristik perusahaan dan ekonomi makro terhadap return dan beta saham

syari’ah pada perusahaan yang terdaftar di Jakarta Islamic Index (JII). Dalam

penelitian ini variabel karakteristik perusahaan diproksikan dengan rasio

keuangan karena untuk mengendalikan perbedaan ukuran antara perusahaan antar

periode dan untuk lebih memenuhi asumsi yang dituntut oleh beberapa alat

analisis statistik. Rasio keuangan tersebut terdiri dari Total Assets Turnover

(TAT), Return on Asset (ROA), Dividend Payout Ratio (DPR), dan Price Book

Value (PBV), serta variabel ekonomi makro yang terdiri dari kurs rupiah terhadap dolar dan inflasi.

7 Ardi Hamzah, “Analisa Ekonomi Makro, Industri dan Karakteristik Perusahaan

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka dapat diambil beberapa rumusan

masalah:

1. Apakah karakteristik perusahaan dan ekonomi makro berpengaruh signifikan

terhadap return saham syari’ah?

2. Apakah karakteristik perusahaan dan ekonomi makro berpengaruh signifikan

terhadap beta saham syari’ah?

C. Tujuan dan Kegunaan Penelitian

Penelitian ini bertujuan untuk menjelaskan pengaruh karakteristik

perusahaan dan ekonomi makro terhadap return dan beta saham syari’ah pada

perusahaan yang terdaftar di Jakarta Islamic Index (JII) selama tahun 2004-2008.

Kegunaan penelitian ini diharapkan dapat berguna bagi pihak-pihak yang

berkepentingan diantaranya:

1. Bagi penyusun sebagai sarana pembelajaran dalam penulisan karya ilmiah

sekaligus pendalaman pemahaman tentang materi yang didapatkan dari

kegiatan perkuliahan yang berhubungan dengan aktivitas perusahaan secara

fakta, khususnya yang berkaitan dengan masalah return dan beta saham

syari’ah.

2. Bagi kalangan akademis penelitian ini diharapkan dapat bermanfaat dalam

melengkapi pengetahuan teoritis terutama di bidang keuangan, khususnya

3. Bagi perusahaan dan investor diharapkan mampu memberikan tambahan

informasi, sebagai pertimbangan dan sumbangan pemikiran bagi perusahaan

didalam mengambil keputusan, khususnya yang berkaitan dengan

pengharapan return dan beta yang akan dihadapi dalam berinvestasi.

D. Sistematika Pembahasan

Pembahasan dalam skripsi ini terdiri dari lima bab dan setiap bab berisi

sub bab dengan sistematika sebagai berikut :

Bab I : Pendahuluan

Dalam bab ini diuraikan mengenai latar belakang masalah, pokok

masalah, tujuan dan kegunaan penelitian, dan sistematika

pembahasan.

Bab II : Landasan Teori dan Pengembangan Hipotesis

Bab ini berisi mengenai tinjauan teoritis yang digunakan sebagai

landasan dan pendukung dalam penelitian ini. Kemudian dalam

bab ini memuat telaah pustaka, hubungan antar variabel dan

pengembangan hipotesis penelitian.

Bab III : Metode Penelitian

Bab ini memaparkan tentang metode penelitian yang berkaitan

dalam penelitian ini. Adapun yang menjadi pembahasan dalam

bab ini terdiri dari jenis dan sifat penelitian yang digunakan,

populasi dan sampel, metode pengumpulan data, definisi

Bab IV : Analisis Data dan Pembahasan

Bab ini berisi tentang hasil analisis dari pengolahan data, baik

analisis data secara deskriptif maupun analisis hasil pengujian

hipotesis yang telah dilakukan. Selanjutnya, dilakukan

pembahasan mengenai pengaruh variabel independen terhadap

variabel dependen yang diteliti.

Bab V : Penutup

Bab ini memaparkan kesimpulan, keterbatasan dan saran dari

11 A. Investasi

1. Pengertian Investasi

Investasi menurut Jogiyanto dapat didefinisikan sebagai penundaan

konsumsi sekarang untuk digunakan dalam produksi yang efisien selama

periode waktu tertentu.1 Dengan adanya kesempatan produksi yang efisien,

penundaan konsumsi sekarang untuk diinvestasikan pada kegiatan produksi

tersebut akan dapat meningkatkan total utilitas. Sedangkan menurut Ahmad,

investasi adalah menempatkan uang atau dana dengan harapan untuk

pemperoleh tambahan atau keuntungan tertentu atas uang atau dana tersebut.2

Dalam kamus istilah ekonomi investasi dalam teori ekonomi berarti

penanaman modal untuk aktiva-aktiva produksi dan aktiva tetap lain.

Sementara investasi dalam artian khusus adalah pembelian surat-surat

berharga obligasi, saham, dan lain-lain.3 Jadi investasi adalah penempatan

sejumlah kekayaan untuk mendapatkan keuntungan di masa yang akan

datang.

1 Jogiyanto Hartono, Teori Portofolio dan Analisis Investasi (Yogyakarta: BPFE, 2008),

hlm. 5.

2 Kamaruddin Ahmad, Dasar-Dasar Manajemen Investasi dan Portofolio (Jakarta:

Rineka Cipta, 2004), hlm. 3.

3 Indra Darmawan, Kamus Istilah Ekonomi Kontemporer (Yogyakarta: Pustaka

2. Jenis-JenisInvestasi

Umumnya investasi dikategorikan dua jenis yaitu, real assets dan

financial assets. Aset riil adalah bersifat berwujud seperti gedung-gedung, kendaraan, dan sebagainya. Sedangkan aset keuangan merupakan dokumen

(surat-surat) klaim tidak langsung pemegangnya terhadap aktiva riil pihak

yang menerbitkan sekuritas tersebut.4 Bagi seseorang yang ingin melakukan

investasi yang menguntungkan atau setidak-tidaknya untuk mengamankan

kekayaan dari berbagai risiko yang mungkin terjadi. Investor mempunyai

banyak pilihan investasi terutama di pasar modal. Pasar modal termasuk

dalam investasi keuangan (financial assets), investasi keuangan memiliki dua

macam tipe investasi yaitu investasi langsung dan tidak langsung.5

a. Investasi langsung dapat dilakukan dengan cara membeli aktiva

keuangan yang dapat diperjualbelikan di pasar uang (money market),

pasar modal (capital market), atau pasar turunan (derivative market).

Investasi langsung juga dapat dilakukan dengan cara membeli aktiva

keuangan yang tidak dapat diperjualbelikan. Aktiva keuangan yang tidak

dapat diperjualbelikan biasanya diperoleh melalui bank komersial.

Aktiva ini dapat berupa tabungan di bank atau sertifikat deposito.

b. Investasi tidak langsung dapat dilakukan dengan membeli surat berharga

dari perusahaan investasi, seperti reksa dana. Perusahaan investasi adalah

perusahaan yang menyediakan jasa keuangan dengan cara menjual saham

4 Kamaruddin Ahmad, Dasar-Dasar Manajemen Investasi dan Portofolio, hlm. 2.

ke publik dan menggunakan dana yang diperoleh untuk diinvestasikan ke

dalam portofolionya. Ini berarti perusahaan investasi membentuk

portofolio (diharapkan portofolionya optimal) dan menjualnya eceran

kepada publik dalam bentuk saham-sahamnya.

3. Proses Investasi

Analisis investasi secara tradisional, jika ingin melakukan investasi

atas sekuritas, dasarnya adalah proyeksi dari harga dan dividen sekuritas

tersebut. Karena itu, harga potensial dari saham suatu perusahaan dan pola

dividen yang akan datang diramalkan lebih dahulu, kemudian dilakukan

diskon untuk memperoleh nilai sekarang (present value). Nilai intrinsik ini

kemudian dibandingkan dengan harga pasar yang berlaku (setelah

disesuaikan dengan pajak dan komisi). Jika harga pasar di bawah nilai

intrinsiknya, pembelian dilaksanakan. Sebaliknya jika harga pasar di atas

nilai intrinsiknya, penjualan atas saham yang dimiliki lebih disarankan.

Meskipun analisis sekuritas modern akarnya adalah konsep

fundamental, tetapi dasarnya berubah. Pendekatan yang paling modern atas

sekuritas berdasarkan estimasi risk and return, tentunya, tergantung pula atas

harga saham dan bersama dengan pola dividen.

Untuk mencapai tujuan investasi, investasi membutuhkan suatu proses

dalam pengambilan keputusan, sehingga keputusan tersebut sudah

akan dihadapi. Menurut Sharpe, pada dasarnya ada beberapa tahapan dalam

pengambilan keputusan investasi antara lain:6

a. Menentukan Kebijakan Investasi

Pada tahapan ini, investor menentukan tujuan investasi dan

kemampuan/kekayaannya yang dapat diinvestasikan. Dikarenakan ada

hubungan positif antara risiko dan return, maka hal yang tepat bagi para

investor untuk menyatakan tujuan investasinya tidak hanya untuk

memperoleh banyak keuntungan saja, tetapi juga memahami bahwa ada

kemungkinan risiko yang berpotensi menyebabkan kerugian. Jadi tujuan

investasi harus dinyatakan baik dalam keuntungan maupun risiko.

b. Analisis Sekuritas

Pada tahapan ini berarti melakukan analisis sekuritas yang meliputi

penilaian terhadap sekuritas secara individual atau beberapa kelompok

sekuritas. Salah satu tujuan melakukan penilaian tersebut adalah untuk

mengidentifikasi sekuritas yang salah harga (mispriced).

c. Pembentukan Portofolio

Pada tahapan ketiga ini adalah membentuk portofolio yang melibatkan

identifikasi aset khusus mana yang akan diinvestasikan dan juga

menentukan seberapa besar investasi pada tiap aset tersebut. Disini

masalah selektivitas, penentuan waktu, dan diversifikasi perlu menjadi

perhatian investor.

6 Bukhari, “Tantangan Investasi Syari’ah di Pasar Modal,”

d. Melakukan Revisi Portofolio

Pada tahapan ini, berkenaan dengan pengulangan secara periodik dari

tiga langkah sebelumnya. Sejalan dengan waktu, investor mungkin

mengubah tujuan investasinya yaitu membentuk portofolio baru yang

lebih optimal. Motivasi lainnya disesuaikan dengan preferensi investor

tentang risiko dan return itu sendiri.

e. Evaluasi Kinerja Portofolio

Pada tahapan terakhir ini, investor melakukan penilaian terhadap kinerja

portofolio secara periodik dalam arti tidak hanya return yang

diperhatikan tetapi juga risiko yang dihadapi. Jadi, diperlukan ukuran

yang tepat tentang return dan risiko juga standar yang relevan.

4. Investasi Sesuai Syari’ah

Investasi hanya dapat dilakukan pada instrumen keuangan yang sesuai

dengan syari’ah dan tidak mengandung riba. Investasi juga dapat dilakukan

pada efek-efek yang diterbitkan oleh pihak (emiten) yang jenis kegiatan

usahanya tidak bertentangan dengan syari’ah. Jenis kegiatan usaha yang

bertentangan dengan syari’ah adalah:7

a. Usaha perjudian dan permainan yang tergolong judi atau perdagangan

yang dilarang.

b. Usaha keuangan konvensional (ribawi).

7 Adiwarman Aswar Karim, Ekonomi Islam Suatu Kajian Kontemporer (Jakarta: Gema

c. Usaha yang memproduksi, mendistribusi, serta pemperdagangkan

makanan dan minuman yang tergolong haram.

d. Dan usaha yang memproduksi, mendistribusi, serta menyediakan

barang-barang ataupun jasa yang merusak moral dan mudharat.

Menurut Adiwarman ada beberapa hal yang harus dipertimbangkan

dalam berinvestasi agar sesuai dengan prinsip syari’ah, yaitu:8

a. Emiten, emiten tersebut bisa kita lihat dari kegiatan usaha yang dilakukan

perusahaan, apabila emiten merupakan perusahaan induk, harus

dipertimbangkan juga jenis kegiatan usaha anak-anak perusahaannya.

Apabila suatu emiten memiliki penyertaan (saham) lebih dari 50% di

perusahaan yang usahanya bertentangan dengan syari’ah, jenis kegiatan

emiten dapat dianggap bertentangan dengan syari’ah.

b. Jenis transaksi investasi, sebab ada beberapa jenis transaksi yang dilarang

seperti najsy, short selling dan insider trading. Pemilihan dan

pelaksanaan transaksi investasi harus dilaksanakan menurut prinsip

kehati-hatian (prudential management) serta tidak diperbolehkan

melakukan spekulasi yang di dalamnya mengandung unsur gharar.

c. Kondisi manajemen perusahaan, apabila manajemen suatu perusahaan

diketahui telah bertindak melanggar prinsip yang islami, risiko atas

investasi pada perusahaan tersebut dianggap melebihi batas wajar.

Dari uraian di atas mengenai investasi sesuai dengan prinsip

syari’ah, terdapat banyak dalil ayat Al-Qur’an yang menjelaskan berkaitan

dengan suatu investasi. Salah satunya adalah firman Allah mengenai riba

dilarang karena termasuk dalam kategori pengambilan atau perolehan harta

dengan cara tidak benar. Dalil ayat yang lainnya juga dijelaskan mengenai

bahayanya maysir dan gharar berikut ini:

"# $

kejahatan judi itu lebih parah daripada keuntungan yang diperolehnya.

Maysir yang diartikan perjudian dilarang karena merupakan usaha memperoleh harta kekayaan dengan cara tidak benar, yang cenderung akan

menimbulkan permusuhan dalam hubungan sosial.

9 Ali Imrān (3) : 130.

B. Saham

1. Pengertian dan Jenis Saham

Saham dalam istilah kamus istilah ekonomi adalah bukti kepemilikan

atas suatu perusahaan, yang berarti juga klaim atas penghasilan dan aktiva

perusahaan.11 Saham memiliki tiga macam jenis, yaitu terdiri dari:12

1. Saham Preferen (Prefered Stock)

Saham preferen merupakan saham yang mempunyai sifat gabungan

antara obligasi dan saham biasa. Dibandingkan dengan saham biasa,

saham preferen mempunyai beberapa hak, yaitu hak atas dividen tetap

dan hak pembayaran terlebih dahulu jika terjadi likuidasi. Oleh karena itu

saham preferen dianggap mempunyai karakteristik di tengah-tengah

antara bond dan saham biasa.

2. Saham Biasa (Common Stock)

Jika perusahaan hanya mengeluarkan satu kelas saham saja ini disebut

dengan saham biasa. Pemegang saham adalah pemilik dari perusahaan

yang mewakilkan kepada manajemen untuk menjalankan operasi

perusahaan.

3. Saham Treasuri (Treasury Stock)

Saham treasuri adalah saham milik perusahaan yang sudah pernah

dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan

untuk disimpan sebagai treasuri yang nantinya dapat dijual kembali.

11 Indra Darmawan, Kamus Istilah Ekonomi Kontemporer, hlm. 507.

2. Landasan Syari’ah Tentang Saham

Saham dalam pandangan syari’ah (saham syari’ah) merupakan salah

satu bentuk dari saham biasa yang memiliki karakteristik khusus berupa

kontrol yang ketat dalam hal kehalalan ruang lingkupnya. Kegiatan usaha

saham syari’ah dimasukkan dalam perhitungan Jakarta Islamic Index (JII).

Bagi perusahaan yang terdaftar di JII paling tidak dinilai telah memenuhi

penyaringan syari’ah dan kriteria untuk indeks.

Dengan demikian transaksi saham di pasar modal menganut

transaksi jual-beli. Jual-beli dalam pandangan Islam dihalalkan, sesuai dengan

Firma Allah:

Ditinjau dari prinsip ekonomi Islam, saham merupakan konsep yang

memiliki banyak kesamaan dengan syirkah. Syirkah adalah adanya transaksi

(akad) antara dua orang yang bersekutu pada pokok harta dan keuntungan.14

Transaksi persekutuan/perseroan mengharuskan adanya ijab kabul

sebagaimana yang dilakukan dalam transaksi yang lainnya. Dimana salah satu

di antara dua orang bersekutu tersebut mengajak yang lain mengadakan kerja

sama dalam suatu urusan, sehingga kesepakatan tersebut belum cukup hanya

dengan kesepakatan untuk melakukan perseroan saja atau memberikan modal

untuk perseroan tersebut, tetapi harus mengandung makna bekerja sama dalam

melakukan suatu urusan. Adapun syarat sah atau tidaknya transaksi perseroan

13 Al-Baqarah (2): 275.

sangat tergantung pada sesuatu yang ditransaksikan, yaitu yang sesuatu hal

bisa dikelola. Hal ini sesuai dengan akad syirkah yang berbunyi:

…

Mengingat hukum saham diperbolehkan dalam syari’ah, maka return

yang diperoleh dari investasi saham sebagai hasil dari kepemilikan saham juga

hukumnya mubah (boleh). Hal ini karena investasi saham tidak bersifat tetap

melainkan berfluktuasi sesuai dengan besarnya return yang diperoleh dari

investasi perusahaan yang bersangkutan.

3. Analisis Terhadap Saham

Pada umumnya analisis saham menggunakan dua pendekatan, yaitu

teknikal dan fundamental.

1. Analisis Teknikal

Analisis teknikal adalah analisis pasar atau sekuritas yang memusatkan

perhatian pada indeks saham, harga atau statistik pasar lainnya dalam

menemukan pola yang mungkin dapat memprediksikan dari gambaran

yang telah dibuat. Atau analisis yang menganggap bahwa saham adalah

komoditas perdagangan yang gilirannya, permintaan dan penawarannya

merupakan manifestasi kondisi psikologis dari pemodal.16 Dalam Suad

Husnan dikemukakan bahwa analisis teknikal merupakan upaya untuk

memperkirakan harga saham (kondisi pasar) dengan mengamati

15 An-Nisā’ (4): 12.

perubahan harga saham tersebut (kondisi pasar) di waktu yang lalu.

Pemikiran yang mendasari analisis tersebut adalah bahwa harga saham

mencerminkan informasi yang relevan, bahwa informasi tersebut

ditunjukkan oleh perubahan harga di waktu yang lalu, dan karenanya

perubahan harga saham akan mempunyai pola tertentu, dan pola tersebut

akan berulang.17

2. Analisis Fundamental

Analisis fundamental mencoba memperkirakan harga saham di masa

yang akan datang dengan mengestimasi nilai faktor-faktor fundamental

yang mempengaruhi harga saham di masa yang akan datang, dan

menerapkan hubungan variabel-variabel tersebut sehingga diperoleh

taksiran harga saham.18 Penelitian dalam bentuk fundamental atau basic

dalam menentukan nilai surat berharga. Analisis ini mempelajari brosur

atau data-data industri perusahaan, penjualan, kekayaan, pendapatan,

produk dan penyerapan pasar, evaluasi manajemen perusahaan,

membandingkan dengan pesaingnya, dan memperkirakan nilai intrinsik

dari saham perusahaan tersebut. Secara umum untuk menganalisa

perusahaan dengan menggunakan analisa fundamental terdiri dari tiga

langkah yaitu:19

17 Suad Husnan, Dasar-Dasar Teori Portofolio dan Analisis Sekuritas (Yogyakarta: UUP

AMP YKPN, 2001), 349.

18 Ibid., hlm. 315.

19 “Analisis Fundamental,” http://bursa-investasi.tripod.com/id14.html, akses 23 Oktober

a. Menghitung Kondisi Ekonomi

Kondisi ekonomi dipelajari untuk memperhitungkan jika kondisi

ekonomi secara keseluruhan baik untuk pasar saham. Adanya

kecenderungan ekonomi makro berpengaruh pada kinerja

perusahaan. Investasi akan dipengaruhi oleh kinerja perusahaan.

Variabel ekonomi makro yang biasa dipertimbangkan adalah:

Indikator Perubahan Pengaruh Terhadap

Pasar Modal

Nilai Tukar (Kurs) Naik Positif

Inflasi Naik Negatif

b. Menghitung Kondisi Industri

Industri di mana perusahaan berada secara langsung mempengaruhi

masa depan perusahaan tersebut. Bahkan saham yang paling baik

pun dapat menghasilkan pengembalian yang pas-pasan jika industri

sedang berada dalam kesulitan. Biasanya saham yang lemah dalam

industri yang kuat lebih disukai daripada saham yang kuat dalam

industri yang lemah.

c. Menghitung Kondisi Perusahaan

Setelah melihat dari sisi ekonomi dan industri selanjutnya perlu

memperhitungkan kesehatan keuangan sebuah perusahaan. Jika

sebuah perusahaan yang telah dianalisa secara ekonomi dan industri

itu baik, tetapi tidak menghitung kondisi perusahaan tersebut maka

akan sia-sialah semua analisa fundamental yang dilakukan. Karena

mengharapkan perusahaannya selalu menghasilkan laba yang pada

akhirnya laba ini akan dibagikan kepada pemegang saham yang

dikenal dengan istilah dividen. Walaupun tidak semua pemegang

saham tidak mengharapkan pembagian dividen ini karena

pada dasarnya keuntungan yang diperoleh dari permainan saham ini

bukan hanya dividen, tetapi ada juga yang disebut dengan capital

gain yaitu keuntungan yang diperoleh dari fluktuasi harga saham

yang biasanya diharapkan oleh investor yang memiliki time horizon

yang pendek. Menghitung kondisi perusahaan biasanya dilakukan

dengan menggunakan rasio-rasio keuangan yang terdapat dalam

laporan keuangan.

C. Karakteristik Perusahaan

Karakteristik perusahaan bisa dilihat dari beberapa faktor, antara lain

bidang usaha, pasar, sumber daya dan sebagainya. Menurut Lang dalam

Subiyantoro yang dikutip oleh Dian Syafitri, variabel yang mencerminkan

karakteristik perusahaan didasarkan pada tiga kelompok:20

1. Pertama adalah variabel struktur (structure related variable) yang

dititikberatkan pada struktur financial perusahaan. Struktur financial

mencerminkan perimbangan antara modal dipinjam, baik jangka pendek atau

jangka panjang, dengan modal sendiri. Faktor yang mempengaruhi

20 Dian Syafitri, “Analisis Pengaruh Karakteristik Perusahaan Terhadap Luas

perimbangan tersebut adalah ukuran perusahaan (size), variabilitas

pendapatan (operating of income) dan operating leverage.

2. Karakteristik kedua adalah variabel kinerja (performance related variable),

pengukuran kinerja disini dilakukan berdasarkan pada kinerja financial yang

meliputi profitabilitas dan pertumbuhan perusahaan.

3. Kelompok karakteristik yang ketiga adalah variabel pasar (market related

variable). Variabel pasar bersifat kualitatif yang berbeda di luar kendali

perusahaan. Variabel ini berbeda dengan variabel struktur dan variabel

kinerja yang bersifat kuantitatif dengan skala yang bisa didefinisikan dengan

baik. Contoh dari variabel pasar adalah jenis industri, tipe auditor, atau pasar

modal tempat perusahaan terdaftar.

Sebelum para investor menginvestasikan modalnya, terlebih dahulu

investor tersebut harus membuat pertimbangan-pertimbangan tertentu sebelum

memutuskan untuk melakukan investasi pada suatu perusahaan, dikarenakan

setiap perusahaan memiliki karakteristik yang berbeda-beda. Pertimbangan yang

bisa dijadikan alasan dalam pengambilan keputusan investasi adalah dengan

melihat dari kinerja perusahaan dalam hal ini kinerja finansial perusahaan.

Mempertimbangkan pertumbuhan perusahaan terutama pada aspek keuangan

jelas. Pertumbuhan perusahaan yang baik akan meningkatkan dividen yang akan

dibayarkan di masa yang akan datang.21

Perusahaan yang terdaftar di di Jakarta Islamic Index (JII) mempunyai

banyak karakteristik yang berbeda-beda, untuk membandingkan risiko dengan

tingkat return dari berbagai perusahaan dalam membantu investor dan kreditor

membuat keputusan investasi biasanya digunakan laporan keuangan untuk

mengukur sejauh mana tingkat kinerja yang diperoleh perusahaan, sehingga dapat

memahami kondisi keuangan suatu perusahaan sebelum mengambil

keputusan-keputusan penting yang akan berpengaruh terhadap kondisi keuangan perusahaan

di masa yang akan datang.

1. Analisis Laporan Keuangan

Tujuan laporan keuangan menurut Kerangka Dasar Penyusunan dan

Penyajian Laporan Kuangan (KDPLK) adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu

perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.22

Analisis laporan keuangan yang banyak digunakan adalah analisis

tentang rasio keuangan. Berdasarkan sumber analisis, terdapat dua teknik

analisis rasio keuangan yang biasa digunakan, yaitu (1) cross sectional

approach, yaitu membandingkan rasio-rasio antara perusahaan satu dengan

21 Abdul Naser Hasibuan,“Pengaruh Karakteristik Perusahaan dan Ekonomi Makro

Terhadap Return Saham LQ-45 Di Bursa Efek Indonesia,” Tesis Universitas Sumatra Utara (2009), hlm. 7.

perusahaan yang lainnya yang sejenis pada saat yang bersamaan atau

membandingkannya dengan rasio rata-rata industri pada saat yang sama. (2)

time series analysis, yaitu membandingkan rasio-rasio finansial perusahaan

dari satu periode ke periode lainnya.23

Analisis keuangan yang mencakup analisis rasio keuangan, analisis

kelemahan dan kekuatan di bidang finansialnya akan sangat membantu dalam

menilai manajemen perusahaan masa lalu dan prospeknya di masa

mendatang. Rasio keuangan tersebut dapat memberikan indikasi apakah

perusahaan memiliki kas yang cukup untuk memenuhi kewajiban

finansialnya, besarnya piutang yang cukup rasional, efisiensi manajemen

persediaan, perencanaan pengeluaran investasi yang baik dan struktur modal

yang sehat, sehingga tujuan memaksimumkan kemakmuran pemegang saham

dapat dicapai.24

Data keuangan yang dipergunakan untuk analisis keuangan,

diambilkan dari laporan keuangan yang pokok, yaitu neraca dan laporan rugi

laba.25 Untuk melakukan analisis rasio keuangan, diperlukan perhitungan

rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu. Rasio-rasio

keuangan mungkin dihitung berdasarkan atas angka-angka yang ada dalam

neraca saja, dalam laporan rugi laba saja, atau pada neraca dan rugi laba.

23 Munawir, Akuntansi Keuangan dan Manajemen (Yogyakarta: BPFE, 2002), hlm. 268.

24 Agus Sartono, Manajemen Keuangan: Teori dan Aplikasi (Yogyakarta: BPFE, 2001),

hlm. 113.

25 Suad Husnan, Manajemen Keuangan: Teori dan Penerapan (Keputusan Jangka

Setiap analis keuangan bisa saja merumuskan rasio tertentu yang dianggap

mencerminkan aspek tertentu.26

Rasio keuangan menggambarkan hubungan atau perimbangan antara

suatu jumlah tertentu dengan jumlah yang lain, dengan menggunakan analisis

berupa rasio keuangan ini akan dapat menjelaskan atau memberikan

gambaran kepada analis tentang perusahaan, terutama apabila angka rasio

tersebut dibandingkan dengan angka rasio perbandingan digunakan sebagai

standar.27 Rasio keuangan juga menyediakan suatu cara yang tepat dan

berguna untuk mengekspresikan suatu hubungan di antara angka-angka,

manajer, kreditur dan analisis keuangan menggunakan rasio yang relevan

untuk pengambilan keputusan tertentu.

Sebagai alat analisis, rasio keuangan yang digunakan dalam penelitian

ini antara lain:

1. Rasio Aktivitas

Rasio aktivitas adalah rasio yang menggambarkan sejauh mana efisiensi

perusahaan dalam menggunakan aset untuk memperoleh penjualan.28

Menurut Mamduh, rasio aktivitas melihat pada beberapa aset kemudian

menentukan berapa tingkat aktivitas aktiva-aktiva tersebut pada tingkat

kegiatan tertentu. Aktivitas yang rendah pada tingkat penjualan tertentu

akan mengakibatkan semakin besarnya dana kelebihan yang tertanam

26

Suad Husnan dan Enny Pudjiastuti, Dasar-Dasar Manajemen Keuangan (Yogyakarta: UPP AMP YKPN, 2004), hlm. 69.

27 Munawir, Akuntansi Keuangan dan Manajemen, hlm. 268.

pada aktiva tersebut. Rasio aktivitas memungkinkan para analis menduga

kebutuhan ini serta menilai kemampuan perusahaan untuk mendapatkan

aset yang dibutuhkan untuk mempertahankan tingkat pertumbuhannya.

Rasio aktivitas terdiri dari empat, yaitu rata-rata umur piutang,

perputaran persediaan (inventory turnover), perputaran aktiva tetap, dan

perputaran total aktiva (total asset turnover).29

Dalam Ulupui, aktivitas operasi perusahaan membutuhkan

investasi, baik untuk aset yang bersifat jangka pendek maupun jangka

panjang. Rasio aktivitas menggambarkan hubungan antara tingkat

operasi perusahaan (sales) dengan aset yang dibutuhkan untuk

menunjang kegiatan operasi perusahaan tersebut. Rasio aktivitas juga

dapat digunakan untuk memprediksi modal yang dibutuhkan perusahaan

(baik untuk kegiatan operasi maupun jangka panjang). Misalnya untuk

meningkatkan penjualan akan membutuhkan tambahan aset. Rasio

aktivitas memungkinkan para analis menduga kebutuhan ini serta menilai

kemampuan perusahaan untuk mendapatkan aset yang dibutuhkan untuk

mempertahankan tingkat pertumbuhannya.30

Dalam penelitian ini penyusun hanya menggunakan variabel total

asset turnover (TAT). TAT pada dasarnya digunakan untuk mengukur

29 Mamduh Hanafi dan Abdul Halim, Analisis Laporan Keuangan (Yogyakarta: STIM

YKPN, 2007), hlm. 78.

30 I G. K. A. Ulupui, “Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas dan

sejauh mana efektifitas perusahaan menggunakan total aktiva. Rasio TAT

yang tinggi biasanya menunjukkan manajemen yang baik, sebaliknya

rasio yang rendah harus membuat manajemen mengevaluasi strategi,

pemasarannya, dan pengeluaran modalnya (investasi).31 TAT

menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva

perusahaan di dalam menghasilkan volume penjualan tertentu. Semakin

tinggi rasio TATO berarti semakin efisien penggunaan seluruh aktiva di

dalam menghasilkan penjualan. TATO ini penting bagi para kreditur dan

pemilik perusahaan, tetapi akan lebih penting lagi bagi manajemen

perusahaan, karena hal ini akan menunjukkan efisien tidaknya

penggunaan seluruh aktiva di dalam perusahaan.32

2. Rasio Profitabilitas

Rasio profitabilitas dapat mengukur seberapa besar kemampuan

perusahaan memperoleh laba baik dalam hubungannya dengan penjualan,

aset maupun laba bagi modal sendiri.33 Ada tiga rasio yang terdapat

dalam rasio profitabilitas, yaitu profit margin, return on total asset

(ROA), dan return on equity (ROE). Dalam penelitian ini penyusun

hanya menggunakan variabel return on asset (ROA) karena dapat

menunjukkan tingkat efisiensi dari investasi yang dilakukan perusahaan.

31 Ibid., hlm. 81.

32 Lukman Syamsudin, Manajemen Keuangan Perusahaan Konsep Aplikasi:

Perencanaan, Pengawasan dan Pengambilan Keputusan (Jakarta: Raja Grafindo Persada,

2009), hlm. 62.

ROA merupakan rasio profitabilitas yang digunakan untuk menunjukkan

kemampuan perusahaan menghasilkan laba dari aktiva yang

dipergunakan.34 Menurut Munawir, ROA merefleksikan seberapa banyak

perusahaan telah memperoleh hasil atas seluruh sumber daya keuangan

yang ditanamkan pada perusahaan.35 ROA dapat dihitung dengan laba

bersih setelah pajak dibagi dengan total aktiva.36 Semakin besar ROA

menunjukkan kinerja perusahaan yang semakin baik karena tingkat

pengembalian investasi (return) semakin besar diterima dan risiko atau

kerugian yang terjadi dalam investasi relatif kecil. Tingginya ROA akan

menjadi sinyal positif yang akan meningkatkan kepercayaan investor

terhadap prospek perusahaan.

3. Rasio Pasar

Rasio pasar adalah rasio pasar yang mengukur harga pasar relatif

terhadap nilai buku. Sudut pandang rasio ini lebih banyak berdasarkan

pada sudut investor (calon investor), meskipun pihak manajemen juga

berkepentingan terhadap rasio-rasio ini.37 Ada beberapa rasio yang

termasuk dalam rasio pasar, yaitu price earning ratio, dividend yield,

earning per share, price book value, dan pembayaran dividen (dividend

34

Ibid., hlm. 123.

35 Munawir, Akuntansi Keuangan dan Manajemen, hlm. 269.

36 Mamduh Hanafi dan Abdul Halim, Analisis Laporan Keuangan, hlm. 87.

payout). Dalam penelitian ini penyusun menggunakan variabel dividend payout ratio (DPR) dan price book value (PBV).

a. Dividend Payout Ratio

Dividend payout ratio adalah rasio yang melihat bagian earning

(pendapatan) yang dibayarkan sebagai dividen kepada investor.

Dividen pay out ratio dihitung dengan cara membandingkan antara

dividen yang dibagi dengan earning per share.38 Dividend payout

diukur sebagai dividen yang dibayarkan dibagi dengan laba yang

tersedia untuk pemegang saham umum. Lintner memberikan alasan

rasional bahwa perusahaan-perusahaan enggan untuk menurunkan

dividen. Jika perusahaan memotong dividen, maka akan dianggap

sebagai sinyal yang buruk karena dianggap perusahaan

membutuhkan dana. Oleh karena itu perusahaan yang mempunyai

risiko tinggi cenderung untuk membayar dividend payout lebih kecil,

dengan maksud bahwa nanti tidak perlu mengurangi dividen jika

laba yang diperoleh turun. Untuk perusahaan yang berisiko tinggi,

probabilitas untuk mengalami laba yang menurun adalah tinggi. Dari

hasil pemikiran ini, maka dapat disimpulkan adanya hubungan yang

negatif antara risiko dan dividend payout, yaitu risiko tinggi, dividen

payout rendah. Karena beta merupakan pengukur risiko, maka dapat juga dinyatakan bahwa beta dan dividen payout mempunyai

hubungan yang negatif. Alasan lain yang menyatakan hubungan

negatif antara beta dengan dividen payout adalah bahwa pembayaran

dividen dianggap lebih kecil risikonya dibandingkan dengan capital

gains. Dengan demikian perusahaan yang membayar rasio dividen yang tinggi akan mempunyai risiko yang kecil dibandingkan dengan

yang menahannya dalam bentuk laba yang ditahan.39

b. Price Book Value

Price book value adalah rasio yang menunjukkan jumlah pendapatan

yang diperoleh dalam satu periode untuk tiap lembar saham yang

beredar.40 Dalam pengertian yang lain PBV adalah angka rasio yang

menjelaskan seberapa kali seorang investor bersedia membayar

sebuah saham untuk setiap nilai buku per sahamnya.41 PBV

diperoleh dengan cara membagi harga pasar saham dengan nilai

buku per saham. PBV mempunyai dua fungsi utama, yaitu:42

1. Melihat apakah sebuah saham saat ini sudah diperdagangkan di

harga yang sudah mahal, masih murah, atau masih wajar

menurut rata-rata historisnya. Berdasarkan fungsi yang pertama

sebuah saham akan dianggap sudah terlalu mahal atau tinggi jika

PBV saham tersebut saat ini sudah di atas rata-rata PBV

39 Jogiyanto Hartono, Teori Portofolio dan Analisis Investasi, hlm. 371-372.

40 Suad Husnan dan Enny Pudjiastuti, Dasar-Dasar Manajemen Keuangan, hlm. 76.

41 Dev Group on Research dan Until, “Price to Book Value,”

http://www.infovesta.com/roller/penjelasan/entry/price_to_book_value. htm, akses 2 Agustus 2010.

historisnya. Demikian sebaliknya, sebuah saham akan dianggap

masih murah atau wajar jika PBV saham tersebut saham saat ini

masih berada di bawah atau sama dengan rata-rata PBV

historisnya.

2. Menentukan mahal atau murahnya sebuah saham saat ini

berdasarkan perkiraan harga wajar untuk periode satu tahun

mendatang. Berdasarkan fungsi yang kedua, sebuah saham akan

dianggap mahal atau murah berdasarkan perkiraan harga

wajarnya.

Dalam penelitian ini penyusun menggunakan analisis fundamental,

karena variabel yang digunakan adalah dari laporan keuangan atau kinerja

perusahaan. Menurut analisis fundamental harga saham merupakan refleksi

dari nilai perusahaan bersangkutan. Analisis fundamental mencoba

memperkirakan harga saham di masa yang akan datang dengan mengestimasi

nilai faktor-faktor funadamental yang mempengaruhi harga saham di masa

yang akan datang dan menerapkan hubungan variabel-variabel tersebut

sehingga diperoleh taksiran harga saham.43

2. Teori Signalling

Teori signalling dikembangkan dalam ilmu ekonomi dan keuangan

untuk memperhitungkan kenyataan bahwa orang-dalam (insiders) perusahaan

pada umumnya memiliki informasi yang lebih baik dan lebih cepat berkaitan

dengan kondisi mutakhir dan prospek perusahaan dibandingkan dengan

investor luar. Munculnya asymmetric information tersebut menyulitkan

investor dalam menilai obyektif berkaitan dengan kualitas perusahaan.

Munculnya masalah asymmetric information ini membuat investor secara

rata-rata memberikan penilaian yang lebih rendah terhadap semua saham

perusahaan. Dalam bahasa teori signalling, kecenderungan ini disebut pooling

equilibrium karena perusahaan berkualitas bagus dan perusahaan berkualitas

jelek dimasukkan dalam “pool” penilaian yang sama.44

Teori sinyal mengemukakan bagaimana seharusnya sebuah

perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal ini

berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik. Sinyal dapat berupa promosi atau

informasi lain yang menyatakan bahwa prospek perusahaan tersebut lebih

baik daripada perusahaan lain. Informasi-informasi yang dikeluarkan oleh

perusahaan akan menjadi daya tarik bagi para investor untuk membeli atau

menjual saham yang dipunyai, karena dengan kondisi keuangan yang baik

dimungkinkan dapat menaikkan harga saham perusahaan tersebut sehingga

informasi tersebut memberikan sinyal yang positif bagi pemegang saham.

Salah satu contoh perusahaan dapat memberikan sinyal kepada pihak

luar adalah dengan membayarkan dividen tunai dalam jumlah yang relatif

besar. Dividen yang besar memang akan mengurangi jumlah capital

44 Zainal Arifin, Teori Keuangan dan Pasar Modal (Yogyakarta: Ekonisia, 2005), hlm.

expenditure sehingga pertumbuhan perusahaan mungkin akan terganggu namun karena kinerja perusahaan bagus, perusahaan tetap dapat

menghasilkan laba bahkan masih tetap tumbuh.

Investor yang paham dan berpikir rasional akan memberi nilai yang

lebih tinggi pada perusahaan yang membagikan dividen besar dan memberi

nilai rendah pada perusahaan yang dividennya rendah atau dapat diistilahkan

dengan separating equilibrium. Selain dividen, keputusan manajer yang juga

dapat dijadikan sinyal bahwa perusahaan berkinerja baik adalah ketika

perusahaan memutuskan mengambil dana dari eksternal untuk membiayai

suatu proyek merupakan sinyal bahwa proyek tersebut memiliki nilai intrinsik

yang tinggi. Penambahan hutang baru juga dapat menjadi sinyal karena hanya

perusahaan yang prospek pendapatan relatif stabil yang berani menambah

hutang.45

D. Ekonomi makro

Ilmu ekonomi makro adalah suatu ilmu yang mempelajari perilaku

perekonomian secara keseluruhan. Analisis ekonomi makro memberikan

penekanan pada keseluruhan kegiatan perekonomian yang bersifat global. Ruang

lingkup pembahasan ekonomi makro meliputi output total dari barang dan jasa,

pertumbuhan output total dari barang dan jasa, pertumbuhan output, tingkat

inflasi, pengangguran, neraca pembayaran, dan nilai tukar.46

45 Ibid., hlm. 12.

46 Tedy Herlambang dkk, Ekonomi Makro: Teori, Analisis, dan Kebijakan (Jakarta: PT

Dalam memahami kinerja perekonomian secara keseluruhan, ilmu

ekonomi makro memberikan tekanan perhatian pada kebijaksanaan ekonomi dan

variabel ekonomi yang mempengaruhi kinerja dari suatu perekonomian. Untuk

keperluan tersebut, para ekonom menggunakan banyak data dan variabel ekonomi

untuk mengukur kinerja dari suatu perekonomian. Para ekonom mengumpulkan

data pendapatan (income), harga, pengangguran, produksi, investasi, dan berbagai

variabel ekonomi lainnya. Dari berbagai variabel yang dikumpulkan tersebut

diketahui bahwa satu dan lain variabel saling memiliki ketergantungan maupun

pengaruh mempengaruhi.47

Secara teori, banyak terdapat indikator yang dapat mengukur variabel

makro, termasuk didalamnya indikator politik ekonomi. Namun demikian dari

sekian banyak indikator yang cukup lazim digunakan untuk memprediksi

fluktuasi saham adalah variabel yang secara langsung dikendalikan melalui

kebijakan moneter dengan mekanisme transmisi melalui pasar keuangan.

Variabel-variabel tersebut meliputi laju inflasi, dan kurs mata uang.

Keputusan seorang investor akan sangat dipengaruhi kondisi ekonomi

makro secara nasional. Ketika kondisi ekonomi makro mengalami penurunan atau

perlambatan, maka harga saham juga akan mengalami penurunan. Sebaliknya,

kondisi perekonomian yang membaik diharapkan akan berdampak pada kenaikan

harga saham.

Analisis pengaruh kondisi ekonomi makro secara nasional merupakan

proses yang sangat penting dalam analisis investasi. Dengan adanya proses