57

3.1. Variabel Penelitian dan Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen (terikat) dan variabel independen (bebas). Variabel dependen adalah variabel yang menjadi pengamatan dan dipengaruhi oleh variabel independen serta menjadi konsekuensi dari variabel independen. Variabel dependen dalam penelitian ini adalah transparansi dan akuntabilitas pengelolaan keuangan daerah (Y).

Variabel independen adalah variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan yang positif maupun negatif bagi variabel lainnya. Yang menjadi variabel independen dalam penelitian ini adalah penyajian laporan keuangan daerah(X1) dan aksesibilitas laporan keuangan daerah (X2).

Pengukuran variabel menggunakan skala likert yaitu dimana responden menyatakan tingkat setuju atau tidak setuju mengenai keberadaan pernyataan mengenai perilaku, obyek, atau kejadian (Kuncoro, 2003:157). Jawaban akan diberi skor :

Skor 1 = sangat tidak setuju Skor 2 = tidak setuju Skor 3 = netral

Skor 4 = setuju Skor 5 = sangat setuju

3.1.1. Variabel Penyajian Laporan Keuangan Daerah Laporan keuangan pokok terdiri dari : (a) laporan realisasi anggaran,

(b) neraca,

(c) laporan arus kas,

(d) catatan atas laporan keuangan.

Berdasarkan lampiran II PP No. 24 Tahun 2005 Kerangka Konseptual Akuntansi Pemerintahan poin 32-37 bahwa karakteristik kualitatif laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam informasi keuangan sehingga dapat memenuhi tujuannya. Keempat karakteristik berikut ini merupakan prasyarat normative yang diperlukan agar laporan keuangan pemerintah dapat memenuhi kualitas yang dikehendaki : (a) Relevan; (b) Andal; (c) Dapat dibandingkan; dan (d) Dapat dipahami.

Relevan

Laporan keuangan bisa dikatakan relevan apabila informasi yang dimuat di dalamnya dapat mempengaruhi keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu atau masa kini dan memprediksi masa depan serta menegaskan atau

mengoreksi hasil evaluasi mereka di masa lalu. Informasi yang relevan antara lain:

(a) Memiliki manfaat umpan balik

Informasi memungkinkan pengguna untuk menegaskan alat mengoreksi ekspektasi mereka di masa lalu.

(b) Memiliki manfaat prediktif

Informasi dapat membantu pengguna untuk memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

(c) Tepat waktu

Informasi disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan.

(d) Lengkap

Informasi akuntansi keuangan pemerintah disajikan selengkap mungkin yaitu mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan.

Andal

Informasi dalam laporan keuangan bebas dari pengertian yang menyesatkan dan kesalahan material, menyajikan setiap fakta secara jujur, serta dapat diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan.

Dapat dibandingkan

Informasi yang termuat dalam laporan keuangan akan lebih berguna jika dapat dibandingkan dengan laporan keuangan periode sebelumnya atau laporan keuangan entitas pelaporan lain pada umumnya. Perbandinagn dapat dilakukan secara internal dan eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan kebijakan akuntansi yang sama. Dapat dipahami

Informasi yang disajikan dalam laporan keuangan dapat dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas pelaporan, serta adanya kemauan pengguna untuk untuk mempelajari informasi yang dimaksud.

Berdasarkan penjelasan diatas maka menurut Hanim (2009) pertanyaan tertutup yang akan diajukan adalah sebagai berikut : 1. Laporan keuangan kabupaten Jepara mengungkapkan informasi

yang memungkinkan pengguna mengoreksi ekspektasi mereka di masa lalu.

2. Informasi yang disajikan dalam laporan keuangan kabupaten Jepara dapat membantu pengguna memprediksi masa yang akan datang berdasarkan hasil masa lalu dan kejadian masa kini.

3. Laporan keuangan kabupaten Jepara disajikan tepat waktu sehingga dapat berpengaruh dan berguna dalam pengambilan keputusan. 4. Informasi akuntansi pemerintah kabupaten Jepara disajikan

selengkap mungkin yang mencakup semua informasi akuntansi yang dapat mempengaruhi pengambilan keputusan.

5. Laporan keuangan pemerintah kabupaten Jepara menggambarkan dengan jujur transaksi serta peristiwa lainnnya yang seharusnya disajikan atau secara wajar dapat diharapkan untuk disajikan. 6. Informasi yang disajikan dalam laporan keuangan kabupaten Jepara

dapat diuji, dan apabila pengujian dilakukan lebih dari sekali oleh penguji yang berbeda, hasilnya tetap menunjukkan simpulan yang tidak berbeda jauh.

7. Informasi yang disajikan dalam laporan keuangan kabupaten Jepara dapat dipahami oleh pengguna karena dinyatakan dalam bentuk serta istilah yang disesuaikan dengan batas pemahaman para pengguna.

3.1.2. Variabel Aksesibilitas Laporan Keuangan daerah

Aksesibilitas laporan keuangan adalah kemampuan untuk memberikan akses bagi stakeholder untuk mengetahui atau memperoleh laporan keuangan sebagai bagian dari partisipasi stakeholder.

Sesuai dengan UU No. 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah pasal 103 informasi yang dimuat dalam Sistem Informasi Keuangan Daerah merupakan data yang terbuka yang dapat diketahui, diakses, dan diperoleh masyarakat.

Berdasarkan uraian tersebut, maka menurut Nasution (2010) dapat disusun pertanyaan tertutup sebagai berikut :

1. Laporan keuangan pemerintah kabupaten Jepara dipublikasikan secara terbuka melalui media massa.

2. Pemerintah kabupaten Jepara memberikan kemudahan dalam memperoleh informasi tentang laporan keuangan.

3. Masyarakat dapat mengakses laporan keuangan pemerintah kabupaten Jepara lewat internet.

3.1.3. Variabel Transparansi dan Akuntabilitas Pengelolaan Keuangan Daerah

Transparansi dan akuntabilitas pengelolaan keuangan daerah adalah tingkat pertanggungjawaban pengelolaan keuangan daerah

yang bersifat komprehensif dan mencakup aspek kebijakan serta penggunaan anggaran kepada publik.

Menurut Badan Perencanaan Pembangunan Nasional (2003) bahwa Transparansi dan Akuntabilitas dapat diindikasikan dari hal berikut :

1. Pembuatan keputusan sudah memenuhi standar etika dan nilai-nilai yang berlaku, artinya sesuai dengan prinsip-prinsip administrasi yang benar maupun nilai-nilai yang berlaku bagi stakeholders.

2. Adanya kejelasan dari sasaran kebijakan yang diambil, dan sudah sesuai dengan visi dan misi organisasi, serta standar yang berlaku. 3. Adanya mekanisme yang menjamin bahwa standar telah terpenuhi, dengan konsekuensi mekanisme pertanggungjawaban jika standar tersebut tidak terpenuhi.

4. Konsistensi maupun kelayakan dari target operasional yang telah ditetapkan maupun prioritas dalam mencapai target tersebut. 5. Penyebarluasan informasi mengenai suatu keputusan, melalui

media massa, media nirmassa, maupun media komunikasi personal.

6. Terdapat akurasi dan kelengkapan informasi yang berhubungan dengan cara-cara mencapai sasaran suatu program.

7. Ketersediaan sistem informasi manajemen dan monitoring hasil yang telah dicapai pemerintah.

8. Mekanisme yang memfasilitasi pelaporan maupun penyebaran informasi maupun penyimpangan tindakan aparat publik didalam kegiatan melayani. .

Berdasarkan indikator diatas maka menurut Hanim (2009) dapat disusun pertanyaan tertutup sebagai berikut :

1. Pembuatan laporan keuangan pemerintah kabupaten Jepara sudah memenuhi standar etika dan nilai-nilai yang berlaku, artinya sesuai dengan prinsip-prinsip administrasi yang benar maupun nilai-nilai yang berlaku di stakeholders.

2. Laporan keuangan kabupaten Jepara telah memenuhi sasaran kebijakan yang diambil, dan sudah sesuai dengan visi dan misi organisasi, serta standar yang berlaku.

3. Laporan keuangan pemerintah kabupaten Jepara telah memenuhi standar serta pertanggungjawaban yang jelas jika standar tersebut tidak terpenuhi.

4. Laporan keuangan kabupaten Jepara memenuhi konsekuensi maupun kelayakan dari target operasional yang telah ditetapkan maupun prioritas dalam mencapai target tersebut.

5. Penyebarluasan laporan keuangan kabupaten Jepara telah disampaikan melalui media massa, media nirmassa, maupun media komunikasi personal.

6. Terdapat akurasi dan kelengkapan informasi yang berhubungan dengan penyusunan laporan keuangan permerintah kabupaten Jepara.

7. Adanya ketersediaan sistem informasi manajemen dan monitoring hasil yang telah dicapai oleh pemerintah kabupaten Jepara. 8. Penyampaian laporan keuangan pemerintah kabupaten Jepara

telah melalui kerja sama dengan media massa dan lembaga non pemerintahan.

3.2. Jenis Dan Sumber Data 3.2.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data subyek, yaitu jenis data penelitian yang berupa opini, sikap, pengalaman atau karakteristik dari seseorang atau sekelompok orang yang menjadi subyek penelitian (responden). Tanggapan yang diberikan oleh responden berupa respon tertulis melalui kuesioner yang diajukan oleh peneliti.

3.2.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data primer yang merupakan sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara).

3.3. Populasi dan Sampel, Ukuran Sampel, dan Teknik Pengambilan Sampel

3.3.1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006 : 55). Populasi dalam penelitian ini adalah pengguna eksternal laporan keuangan (pihak-pihak yang berkepentingan terhadap laporan keuangan) pemerintah kabupaten Jepara, yang dalam hal ini populasi yang dituju oleh peneliti adalah Anggota DPRD dan LSM di Wilayah Kabupaten Jepara.

Adapun kriteria yang menjadi acuan peneliti dalam penentuan populasi adalah sebagai berikut:

1. Anggota DPRD yang merupakan pengguna utama aktual laporan keuangan yang disajikan pemerintah daerah, sesuai dengan peraturan perundang-undangan yang berlaku, jumlah populasi anggota DPRD adalah 50 orang (Sumber data dari Bag. Humas Sekretariat DPRD Kab. Jepara: 2011)

2. Masyarakat selaku stakeholder pemerintah merupakan pengguna potensial laporan keuangan pemkab Jepara. Mereka mempunyai rentang variabilitas pemahaman dan kepedulian akan laporan keuangan yang sangat tinggi, sehingga untuk meningkatkan kualitas data akan dipilih individu-individu atau kelompok yang

representatif, yang dalam hal ini dipilih dari pihak Lembaga Swadaya Masyarakat di wilayah kabupaten Jepara dengan jumlah populasi sebanyak 44 (sumber data dari Bakesbanglinsos: 2011) 3. Untuk meningkatkan presisi dan objektivitas persepsi, yang dipilih

sebagai responden tidak termasuk pihak penyaji laporan keuangan. Pihak penyaji yang dimaksud adalah pihak pemerintah daerah itu sendiri (eksekutif): kepala daerah dan para kepala satuan kerja (dinas, badan, kantor).

3.3.2. Sampel, Ukuran Sampel, dan Teknik Pengambilan Sampel Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006 : 56). Penyampelan atas responden (pengguna laporan keuangan) dilakukan dengan teknik

proporsionate stratified random sampling; yakni, suatu teknik pemilihan sampel yang apabila populasinya tidak (heterogen), yang terdiri dari bebrapa kelompok dengan kategori yang berbeda. Dalam teknik pengambilan sampel ini, proporsi ukuran subpopulasi atau jumlah satuan elementer dalam setiap strata seimbang atau sama besar. Dalam sampel strata proporsional, dari setiap strata diambil sampel yang sebanding dengan besar setiap strata dengan berpatokan pada pecahan sampling (sampling fraction) yang sama yang digunakan.

Dalam menentukan jumlah besarnya sampel dari total populasi sebanyak 94 orang, maka digunakan rumus slovin (Husein, 1999:59) seperti di bawah ini:

n = N 1 + N (e)2

Di mana; n = ukuran sampel

N = Ukuran Populasi (sebanyak 94 orang) e = Nilai kritis yang diinginkan sebesar 5%

Maka perhitungan ukuran sampel dengan rumus slovin di atas adalah sebagai berikut:

n = N 1 + N (e)2 n = 94 1 + 94 (0.05)2 n = 94 1 + 0,235 n = 94 1,235

n = 76,113 dibulatkan menjadi 76 orang

Jadi, ukuran sampel yang diambil dalam penelitian ini adalah 76 orang. Rincian alokasi pada tiap kelompok dapat dilihat pada tabel 3.2 di bawah ini:

Tabel 3.2

Perhitungan Jumlah Sampel dengan Alokasi Proporsional Jenis

Populasi

Anggota Populasi

Jumlah Sampel Pembulatan

Jumlah Sampel Anggota DPRD 50 (50/94)x76 = 40,4 40 LSM 44 (44/94)x76 = 35,5 36 Jumlah 94 76

3.4. Metode Pengumpulan Data

Data dalam penelitian ini diperoleh dengan metode survey dengan penyebaran kuesioner. Pertanyaan peneliti dan jawaban responden dapat dikemukakan secara tertulis melalui suatu kuesioner. Kuesioner tersebut didistribusikan oleh peneliti secara langsung kepada responden tanpa melalui perantara. Kuesioner dalam penelitian ini dirancang untuk penelitian kuantitatif. Oleh karena itu, bentuk pertanyaan dalam kuesioner bersifat close-ended questions agar memudahkan dalam pengukuran respon. Skala pengukuran respon yang digunakan adalah 5 (lima) poin skala likert.

3.5. Metode Pengolahan Data

Dalam proses pengolahan data, ada sejumlah langkah-langkah ilmiah yang perlu dilakukan untuk memudahkan proses pengolahan data. Dari beberapa referensi tentang metode penelitian ilmiah, ada sejumlah

langkah-langkah yang perlu dilakukan dalam proses pengolahan data, yaitu: (1) editing; (2) mengkode data atau kodefikasi data; dan (3) membuat tabulasi. a. Editing

Sebelum data diolah, data tersebut perlu diedit lebih dahulu. Dengan perkataan lain, data atau keterangan yang telah dikumpulkan dalam buku catatan (record book), daftar pertanyaan ataupun pada interview guide (pedoman wawancara) perlu dibaca sekali lagi dan diperbaiki, jika di sana sini masih terdapat hal-hal yang salah atau yang masih meragukan. Kerja memperbaiki kualitas data serta menghilangkan keragu-raguan data dinamakan mengedit data.

b. Kodefikasi Data

Data yang dikumpulkan berupa jawaban (SS=Sangat Setuju), skor 4 (S=Setuju), skor 3 (N=Netral), skor 2 (TS=Tidak Setuju), skor 1 (STS=Sangat Tidak Setuju) . Untuk memudahkan pengolahan, maka jawaban-jawaban tersebut diberi kode. Pemberian kode kepada jawaban sangat penting artinya, jika pengolahan data dilakukan dengan statistik. Mengkode jawaban adalah menaruh angka pada tiap jawaban.

c. Membuat tabulasi termasuk dalam kerja memproses data. Membuat tabulasi tidak lain dari memasukkan data ke dalam tabel-tabel, dan mengatur angka-angka sehingga dapat dihitung jumlah kasus dalam berbagai kategori.

3.6. Metode Analisis Data

3.6.1. Pengujian Kualitas Data 3.6.1.1. Uji Validitas

Uji validitas adalah suatu ukuran yang menunjukkan tingkat validitas atau kesahihan suatu instrumen, sebuah instrumen dikatakan valid apabila mampu mengukur apa yang diukur di dalamnya (Ancok : 1998). Untuk menghitung validitas suatu kuesioner dapat dilihat dari hasil output SPSS pada tabel yang berjudul item-Total Statistics. Menilai kevalidan masing-masing butir pertanyaan dapat dilihat dari nilai Corrected Item-Total Correlation masing-masing butir pertanyaan. Suatu butir pertanyaan dikatakan valid jika nilai r-hitung yang merupakan nilai dari Corrected Item-Total Correlation > r-tabel. Nilai r-tabel dapat diperoleh melalui df(degree of freedom) = n-k, dimana :

n = Jumlah Responden

k = merupakan jumlah butir pertanyaan dalam suatu variabel 3.6.1.2. Uji Reliabilitas

Uji reliabilitas menurut Riyadi (2000) dilakukan untuk mengetahui seberapa jauh hasil pengukuran tetap konsisten apabila dilakukan pengukuran dua kali atau lebih terhadap gejala yang sama dengan menggunakan alat pengukur yang sama.Untuk melihat reliabilitas masing-masing instrumen yang

digunakan, peneliti menggunakan koefisien cronbach’s alpha. Suatu instrument dikatakan reliabel jika nilai cronbach’s alpha lebih besar dari 0,60. Langkah-langkah melakukan uji reliabilitas terhadap suatu instrument variabel sama dengan pada saat melakukan uji validitas. Output SPSS untuk uji reliabilitas akan dihasilkan secara bersama-sama dengan hasil uji validitas. Namun pada SPSS versi 17.0 hasil reliabilitas dapat dilihat pada tabel Reliability Statistic.

3.6.2. Uji Normalitas

Tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yaitu distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal.

Normalitas data dapat dilihat dengan mengamati penyebaran data (titik) pada sumbu diagonal dari grafik normal probability plot (P-Plot) atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan normalitas data pada P-Plot menurut Ghozali (2005:76):

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau garis histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari garis diagonal dan/ atau tidak mengikuti arah garis diagonal atau grafik histogram tidak

menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.6.3. Uji Asumsi Klasik

Model regresi linier dapat disebut sebagai model yang baik jika model tersebut memenuhi asumsi normalitas data dan terbebas dari asumsi-asumsi klasik statistik. Sebelum melakukan pengujian hipotesis maka penulis terlebih dahulu melakukan uji klasik. Dalam uji klasik ada dua jenis kriteria ketetapan :

3.6.3.1. Uji Multikolinearitas

Multikolinearitas adalah situasi adanya terjadi hubungan linier yang sempurna atau mendekati sempurna antar variabel independen dalam model regresi. Uji multikolinearitas digunakan untuk mengetahui ada atau tidaknya hubungan linear anta variabel independen dalam model regresi. Prasyarat yang harus terpenuhi dalam model regresi adalah tidak adanya multikolinearitas.

Pada Penelitian ini pengujian yang digunakan oleh peneliti dalam uji multikolinearitas adalah dengan melihat nilai Inflation Factor (VIF) pada model regresi. Menurut Santoso (2001), pada umumnya jika VIF lebih besar dari 5, maka variabel tersebut mempunyai persoalan multikolinearitas dengan variabel bebas lainnya. Jika nilai VIF kurang dari 5,

berarti model regresi tidak ditemukan adanya masalah multikolinearitas.

3.6.3.2. Uji Heteroskesdastisitas

Tujuan dari pengujian ini adalah untuk menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual antara satu pengamatan ke pengamatan yang lain. Jika varians dari residual antara suatu pengamatan ke pengamatan lainnya tetap, maka disebut homokedastisitas dan jika varians berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas. Uji heterokesdastisitas dilakukan dengan melihat ada idaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED di mana dasar analisisnya adalah : (1) jika titik-titik yang ada pada diagram membentuk suatu pola tertentu dan teratur, bergelombang, melebar kemudian menyempit maka terjadi heterokesdastisitas, dan (2) jika tidak ada pola yang jelas, titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y maka tidak terjadi gejala heterokesdastisitas.

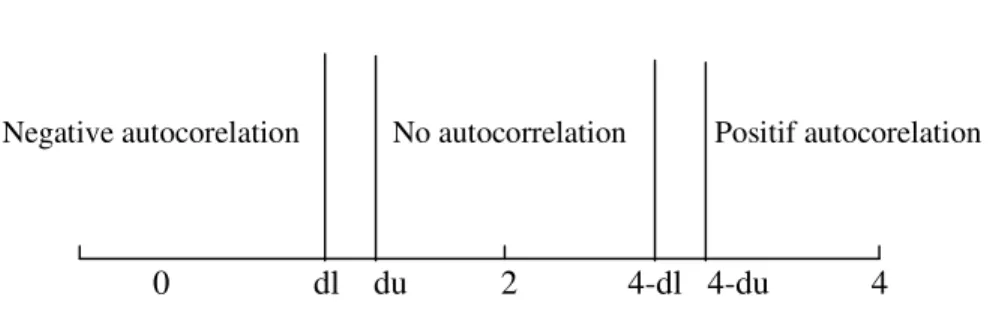

3.6.3.3. Uji Autokorelasi

Menguji Autokorelasi dalam suatu model bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu (еt) pada periode tertentu dengan variabel pengganggu periode sebelumnya (еt-1). Cara mudah

mendeteksi autokorelasi dapat dilakukan dengan uji Durbin Watson. Menurut Nugroho (2003:59) model regresi linier terbebas dari autokorelasi jika nilai Durbin Watson hitung terletak di daerah No Autocorelation. Penentuan letak tersebut dibantu dengan tabel dl dan du,dibantu dengan nilai k (jumlah variabel independen). Pengujian dapat digambarkan sebagai berikut :

Gambar 3.1. Dubin Watson

Negative autocorelation No autocorrelation Positif autocorelation

0 dl du 2 4-dl 4-du 4

Menurut Ghozali (2005:61) pengambilan keputusan ada tidaknya autokorelasi dapat dilihat dari :

1) bila nilai Durbin Watson terletak antara batas atas atau

upper bound (du) dan (4-du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi,

2) bila nilai Durbin Watson lebih besar dari batas bawah atau

lower bound (dl), maka koefisien autokorelasi lebih besar dari pada nol, berarti ada autokorelasi positif,

3) bila nilai Durbin Watson lebih besar dari pada (4 – dl), maka koefisien autokorelasi lebih kecil dari pada nol, berarti ada autokorelasi negatif,

4) bila nilai Durbin Watson terletak di antara batas atas (du) dan batas bawah (dl), atau Durbin Watson terletak antara (4 – du) dan (4 – dl), maka hasilnya tidak dapat disimpulkan.

Untuk mempercepat proses ada tidaknya autokorelasi dalam suatu model dapat digunakan patokan nilai Durbin Watson hitung mendekati angka 2. Jika nilai Durbin Watson hitung mendekati atau di sekitar angka 2 maka model tersebut terbebas dari asumsi klasik autokorelasi, karena angka 2 pada uji Durbin Watson terletak di daerah No Autocorelation. 3.6.4. Pengujian Hipotesis

Model penelitian ini menggambarkan suatu hubungan dimana satu atau lebih variabel (variabel independen) mempengaruhi variabel lainnya (variabel dependen). Oleh karena itu, analisis regresi akan digunakan untuk menguji hipotesis dalam penelitian ini. Pengujian hipotesis 1 dan 2 akan dilakukan dengan pengujian signifikansi individual (uji t) dan pengujian hipotesis 3 akan dilakukan dengan pengujian signifikansi simultan (uji F). Untuk mencapai tujuan penelitian dan pengujian hipotesis, maka data diolah secara statistik dengan menggunakan alat bantu program SPSS versi 17.0. Model analisis regresi linear berganda adalah sebagai berikut :

Y = a + b1X1 + b2X2 + e Keterangan:

X1 = penyajian laporan keuangan daerah; X2 = aksesibilitas laporan keuangan daerah; a = konstanta;

b1 = slope regresi atau koefisien regresi dari X1; b2 = slope regresi atau koefisien regresi dari X2; e = error

3.6.4.1. Uji Koefisien Determinasi

Koefisien Determinasi (R2) bertujuan untuk mengetahui seberapa besar kemampuan veriabel independen menjelaskan variabel dependen. Dalam output SPSS 17.0, koefisien determinasi terletak pada tabel model summaryb dan tertulis R Square.

Nilai R Square dikatakan baik jika di atas 0,5 karena nilai R Square berkisar antara 0 sampai dengan 1. Pada umumnya sampel dengan item tertentu yang disebut data silang (cross

section) pada umumnya memiliki R Square maupun Adjusted R Square yang cukup tinggi.

3.6.4.2. Uji Signifikan Parsial (Uji-t)

Uji t disebut juga sebagai uji signifikansi individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen. Hasil uji pada output SPSS 17.0 dapat dilihat pada tabel

kolom sig.) pada variabel independen, jika p-value lebih kecil dari level of significant yang ditentukan,atau t-hitung (pada kolom t) lebih besar dari t-tabel (dihitung dari two-tailed α = 5% df(n-k-1), (k merupakan jumlah variabel independen). Bentuk pengujiannya adalah:

Ho : b1 = 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen. Ha : b1 ≠ 0, artinya variabel independen secara parsial berpengaruh terhadap variabel dependen. Kriteria pengambilan keputusan:

Apabila probabilitas < α = 5%, maka Ha diterima Apabila probabilitas > α = 5%, maka Ha ditolak 3.6.4.3. Uji-F (Uji Simultan)

Uji-F dilakukan untuk melihat apakah variabel independen secara simultan (serentak) mempunyai pengaruh yang signifikan terhadap variabel dependen.

Bentuk Pengujiannya:

Ho : b1=b2=0, artinya secara bersama-sama variabel independen tidak memiliki pengaruh terhadap variabel dependen.

Ha : b1≠b2≠0, artinya secara bersama-sama variabel independen memiliki pengaruh terhadap variabel dependen.

Kriteria pengambilan keputusan:

Ho diterima, apabila Fhitung < Ftabel pada α = 5% Ha diterima, apabila Fhitung > Ftabel pada α = 5%