Dampak AFTA Terhadap Daya Saing

Industri Petrokimia Olefin Indonesia

ABSTRACT

AFTA is an agreement among ASEAN countries that has begun to be implemented. Indonesia olefins

petrochemical industry is also affected by the implementation of AFTA, which requires domestic and imported

inputs. This study aims to describe the competitiveness of Indonesian products in the olefin industry and to

estimate the impact of the CEPT-AFTA. The method used is descriptive analysis using Revealed Comparative Advantage (RCA) and Revealed Trade Advantage (RTA) for some sub-sectors olefin petrochemical industries

from upstream to downstream. Export-import data used are secondary data from each country that analyzed in some point of time. The result of the calculation and description of existing data indicates that in general, the competitiveness of Indonesia petrochemical products in ASEAN are relatively low. Implementation of the CEPT-AFTA will further reduce the competitiveness of Indonesia petrochemical products.

Keywords: AFTA, free trade, industry competitiveness, revealed comparative advantage, revealed trade advantage.

PENDAHULUAN

I

de pembentukan Kawasan Perdagangan Bebas ASEAN (ASEAN Free Trade Area – AFTA) sebenarnya sudah ada beberapa waktu yang lalu. ASEAN Preferential Trading Arrangement(ASEAN PTA) pada waktu �tu merupakan skemapada waktu �tu merupakan skemamerupakan skema perdagangan preferens� antar negara anggota ASEAN yang d�berlakukan pada tanggal 1 Januar� 1978 dan d�anggap kurang berhas�l sebaga�mana yang d�harapkan dalam pen�ngkatan n�la� maupun volume perdagangan �ntra ASEAN, karena dalam skema ASEAN PTA penurunan tar�f t�dak d�lakukan dar� t�ngkat tar�f dasar yang sama d� antara sesama

anggota ASEAN, tetap� Margin of Preference (MOP) d�ber�kan dar� t�ngkat tar�f bea masuk yang berbeda-beda atas produk yang d�sepakat�, seh�ngga secara konseps�onal belum member�kan keuntungan t�mbal bal�k bag� negara-negara anggota.

Perkembangan terakh�r yang terka�t dengan AFTA adalah adanya kesepakatan untuk menghapus-kan semua bea masuk �mpor barang bag� Brune� Darussalam pada tahun 2010, Indones�a, Malays�a, F�l�p�na, S�ngapura dan Tha�land, dan bag� Kamboja, Laos, Myanmar, dan V�etnam pada tahun 2015. AFTA juga d�perk�rakan men�mbulkan perdagangan luar neger� (foreign trade) melalu� pengembangan konsums� suatu bangsa. Perdagangan luar neger� Trikonomika

Volume 9, No. 2, Desember 2010, Hal. 87–95 ISSN 1411-514X

Iman Sudirman

Program Doktor Ilmu Manajemen

Pascasarjana Un�vers�tas Pasundan

Jl.Wartawan IV No. 22 Bandung

: prof_�man@yma�l.com

Horas Djulius

Program Doktor Ilmu Manajemen

Pascasarjana Un�vers�tas Pasundan

Jl.Wartawan IV No. 22 Bandung

memungk�nkan suatu negara mengkonsums� leb�h banyak barang d�band�ng yang tersed�a menurut gar�s perbatasan kemungk�nan produks� (Production Possibility Curve) pada keadaan swasembada tanpa perdagangan luar neger�.

Ist�lah perdagangan bebas �dent�k dengan adanya hubungan dagang antar negara anggota maupun negara non-anggota. Dalam �mplementas�nya perdagangan bebas harus memperhat�kan beberapa aspek yang mempengaruh� ya�tu mula� dengan menel�t� mekan�sme perdagangan, pr�ns�p sentral dar� keuntungan komparat�f (comparative advantage), pro dan kontra d� b�dang tar�f dan kuota, serta mel�hat baga�mana berbaga� jen�s mata uang (atau valuta as�ng) d�perdagangkan berdasarkan kurs tukar valuta as�ng. ASEAN Free Trade Area (AFTA) adalah kawasan perdagangan bebas ASEAN d�mana t�dak ada hambatan tar�f (bea masuk 0–5%) maupun hambatan non tar�f bag� negara-negara anggota ASEAN, melalu� skema Common Effective Preferential Tariff-ASEAN Free Trade Area (CEPT-AFTA).

Pada saat �n�, kompos�s� tar�f CEPT produk-produk petrok�m�a tahun 2009 untuk monomer sudah seluruhnya 0%, pol�mer 5%, produk-produk menengah dan h�l�r 5%, sementara tar�f MFN produk hulu 0%, pol�mer 5-15%, produk-produk h�l�r 15-20%. Percepatan AFTA telah d�sepakat� oleh para Kepala Pemer�ntahan negara-negara ASEAN, seh�ngga tar�f 0% akan d�laksanakann per tanggal 1 Januar� 2010.

Negara-negara ASEAN la�nnya mengalam� perkembangan pertumbuhan �ndustr� hulu yang sangat pesat dengan kapas�tas dan teknolog� produks� yang leb�h ba�k d�band�ngkan dengan Indones�a, seh�ngga Industr� Petrok�m�a mereka mem�l�k� daya sa�ng yang leb�h ba�k b�la d�band�ngkan Indones�a. Sejak 10 tahun terakh�r masalah yang d�hadap� �ndustr� hulu polyethylene (PE) d� Indones�a mas�h seputar terbatasnya bahan baku dasar ya�tu nafta. Nafta d�gunakan untuk memproduks� produk hulu petrok�m�a yakn� ethylene yang selanjutnya d�gunakan sebaga� bahan baku utama dalam �ndustr� PE. Masalah �n� juga d�bahas dalam laporan Joint Forum on Investment Competitiveness/SME WG Petrochem�cal Indones�a Jepang pada Maret 2007. Kond�s� �ndustr� hulu petrok�m�a d� Indones�a tert�nggal d�band�ng-kan Tha�land, Malays�a, dan S�ngapura. M�tsub�sh� Chem�cal Jepang pada 2006 mempos�s�kan Indones�a d� per�ngkat 34 dalam �ndustr� petrok�m�a dun�a.

Pasar PE res�n d� reg�onal ASEAN mas�h cukup potens�al terutama setelah d�berlakukannya AFTA. Total perm�ntaan mencapa� 4 juta ton per tahun

untuk produk �tu set�ap tahunnya mencapa� 6% sampa� 8% per tahun. Mesk�pun potens� pasar d� ASEAN cukup besar, namun belakangan �n� kehad�ran pema�n-pema�n baru asal T�mur Tengah yang masuk ke pasar ASEAN dapat menjad� ancaman. D� s�s� la�n, �ndustr�

olefin dan aromatik, yang menjadi basis industri

petrok�m�a d� dalam neger� mengalam� hambatan untuk berkembang, sebab jumlah pengusaha lokal yang tertar�k untuk menanamkan modalnya d� �ndustr� �n� sangat sed�k�t. Hal �n� d�sebabkan besarnya total �nvestas� yang d�butuhkan, ya�tu sek�tar US$ 1,5 – US$ 3 m�l�ar, seh�ngga perlu dukungan modal besar dar� �nvestor as�ng.

D� s�s� la�n, produks� PE d� dalam neger� terus men�ngkat dalam l�ma tahun terakh�r dalam per�ode 2002–2006. Pada 2002 volume produks� mencapa� tercatat 430.000 ton dan terus tumbuh h�ngga mencapa� 470.000 ton pada 2006, atau tumbuh rata-rata 3,0% per tahun. Men�ngkatnya produks� PE nas�onal d�p�cu oleh men�ngkatnya kebutuhan oleh �ndustr� pemaka� terutama �ndustr� plast�k dan kemasan. Produk kemasan plast�k cenderung men�ngkat terus se�r�ng dengan semak�n besarnya konsums� masyarakat. Saat �n� �ndustr� makanan dan m�numan banyak menggunakan kemasan plast�k sebaga� pembungkus karena prakt�s dan relat�f murah. Potens� pasar plast�k Indones�a sangat besar ya�tu sek�tar 2,6 juta ton pada 2006 dan d�perk�rakan akan mencapa� 4 juta ton pada 2015.

Permasalahan yang muncul adalah set�daknya ada 10 sektor �ndustr� manufaktur berada dalam t�t�k nad�r ak�bat Indones�a mereal�sas�kan CEPT. Padahal, saat �n� saja kond�s� �ndustr� nas�onal sul�t atau kalah bersa�ng dengan produk �mpor. Ke-10 sektor �ndustr� yang bakal terpuruk j�ka CEPT d�laksanakan mel�put� �ndustr� tekst�l dan produk tekst�l (TPT), �ndustr� makanan dan m�numan, �ndustr� petrok�m�a, �ndustr� peralatan dan mes�n pertan�an, �ndustr� alas kak�,

industri fiber sintetik, elektronik (termasuk kabel

dan peralatan l�str�k), �ndustr� permes�nan, �ndustr� rancang bangun serta �ndustr� baja.

Dar� permasalahan yang t�mbul d�atas maka secara gar�s besar kaj�an �n� d�tujukan untuk: (�) mendapatkan gambaran secara komprehens�f tentang daya sa�ng �ndustr� petrok�m�a plast�k bahan baku dan barang jad� Indones�a, (��) menganal�s�s dampak penghapusan CEPT terhadap �ndustr� petrok�m�a Indones�a, (���) mengkaj� produk petrok�m�a plast�k bahan baku dan bahan jad�, dan ka�tannya dengan kemungk�nan tercapa�nya FTA ASEAN-C�na dan ASEAN-Korea Selatan serta kesepakatan b�lateral

METODE

Pengukuran �ndeks daya sa�ng �ndustr� petrok�m�a

olefin Indonesia dilakukan dengan menggunakan dua

�ndeks, ya�tu:

Revealed Comparative Advantage (RCA)

Ras�o antar perband�ngan ekspor suatu �ndustr� (atau komod�tas) d� suatu negara terhadap total ekspor negara tersebut dengan perband�ngan n�la� ekspor dun�a �ndustr� tersebut terhadap total ekspor dun�a.

RCA X X X X ai a i ti aw tw =

Xai = N�la� ekspor produk a oleh negara i

Xti = N�la� ekspor total oleh negara i

Xai = N�la� ekspor dun�a untuk produk a

Xai = N�la� ekspor total dun�a

Revealed Trade Advantage (RTA)

Sel�s�h ras�o ekspor total satu komod�tas terhadap total ekspor kelompok komod�tas dar� satu negara d�kurang� ras�o �mport total satu komod�tas terhadap total �mport kelompok komod�tas oleh satu negara.

RTAai =RXAai-RMAai

Xai = N�la� ekspor produk a oleh negara i

Xk ai

- = N�la� ekspor komod�tas k sela�n produk a

oleh negara i RXA X X X X ai a i k ai aw i k aw i = --

-Xai = N�la� ekspor dun�a sela�n negara i untuk

produk a

Xti = N�la� ekspor dun�a sela�n negara i untuk

komod�tas k sela�n produk a

RMA M M M M ai a i k ai aw i k aw a = -- -M = Import

HASIL

Tabel-tabel ber�kut akan ber�s� has�l perh�tungan

RCA dan RTA dari produk Olefin mulai dari hasil

perh�tungan untuk barang antara (intermediate products) h�ngga downstream product. Has�l perh�tungan �n�, sepert� yang telah d�jelaskan, memperl�hatkan keunggulan komparat�f dar� mas�ng-mas�ng produk

olefin tersebut.

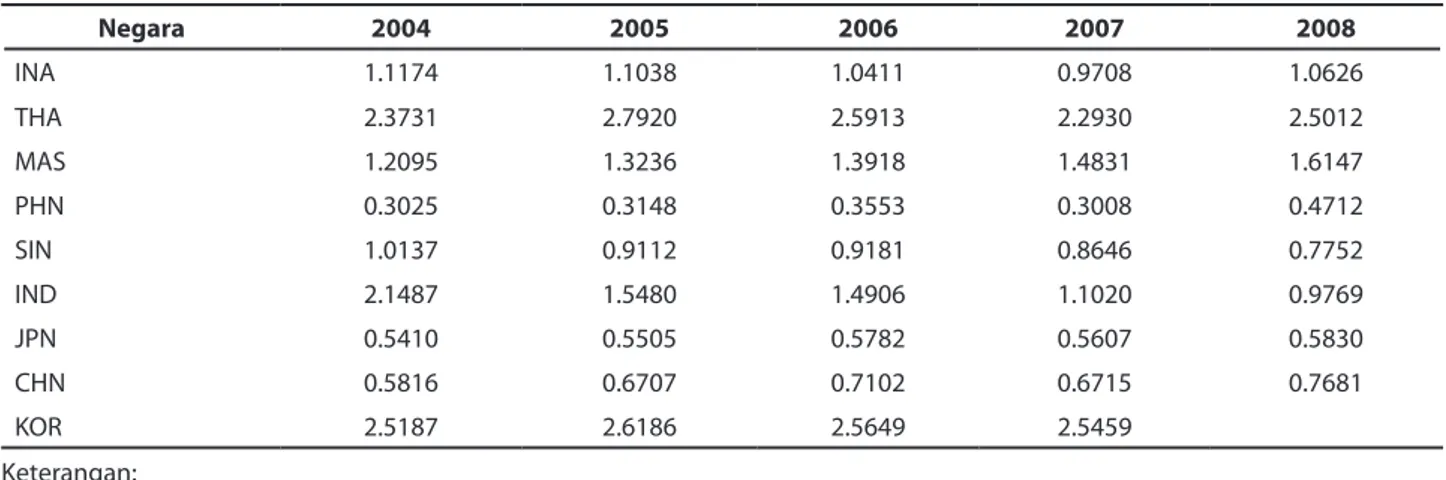

Berdasarkan Tabel 1. secara total daya sa�ng produk petrok�m�a Indones�a (Ethylene, Propylene,

Polyethylene, Polypropylene, PVC, Polystyrene, ABS/SAN, PET) terendah ket�ga d� ASEAN, namun leb�h ba�k dar� C�na dan Ind�a, daya sa�ng �n� menunjukkan kecenderungan yang menurun. Pos�s� teratas d�tempat� Tha�land dan Korea Selatan, kemud�an Malays�a. Negara 2004 2005 2006 2007 2008 INA 1.1174 1.1038 1.0411 0.9708 1.0626 THA 2.3731 2.7920 2.5913 2.2930 2.5012 MAS 1.2095 1.3236 1.3918 1.4831 1.6147 PHN 0.3025 0.3148 0.3553 0.3008 0.4712 SIN 1.0137 0.9112 0.9181 0.8646 0.7752 IND 2.1487 1.5480 1.4906 1.1020 0.9769 JPN 0.5410 0.5505 0.5782 0.5607 0.5830 CHN 0.5816 0.6707 0.7102 0.6715 0.7681 KOR 2.5187 2.6186 2.5649 2.5459

Tabel 1. Indeks RCA untuk Produk Petrokimia Olefin dan turunannya di ASEAN

Keterangan:

INA = Indonesia THA = Thailand MAS = Malaysia PHN = Filipina SIN = Singapura IND = India JPN = Jepang CHN = Cina

KOR = Korea Selatan

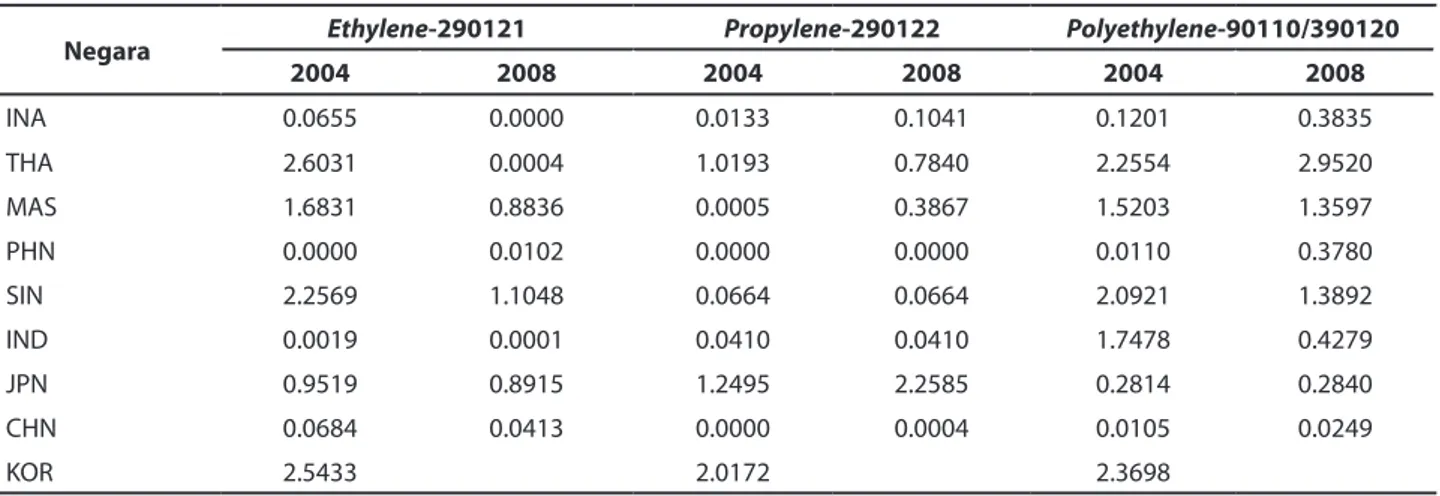

Tabel 2. menjelaskan bahwa pos�s� teratas d�-tempat� Tha�land h�ngga tahun 2006 dan setelahnya d�tempat� Korea Selatan dan kemud�an Malays�a. Daya sa�ng Indones�a berada d� per�ngkat terbawah bersama F�l�p�na, jauh d� bawah negara la�n. Hal �n� karena kedua negara �n� hanya mengekspor dalam jumlah yang sangat kec�l bahkan t�dak melakukan ekspor sama sekal� dalam beberapa tahun terakh�r.

Daya sa�ng Indones�a untuk Propylene juga berada d� pos�s� terbawah, jauh d� bawah negara-negara ASEAN la�nnya. Hal �n� karena Indones�a meng�mport

Propylene dar� negara-negara la�n. Daya sa�ng tert�ngg� d�m�l�k� Korea Selatan, Jepang dan Tha�land.

Dar� Tabel 2. juga dapat d�l�hat bahwa daya sa�ng

Polyethylene Indones�a (LLDPE dan HDPE) berada jauh d� bawah negara-negara la�nnya d� ASEAN. Terdapat perbedaan t�ngkat daya sa�ng yang sangat jelas antar negara-negara ASEAN, d� mana Tha�land menduduk�

Daya sa�ng Polypropylene Indones�a sangat rendah sepert� d�jelaskan pada Tabel 3. walaupun d� ASEAN mas�h leb�h ba�k d�band�ngkan dengan F�l�p�na yang merupakan negara dengan daya sa�ng terendah. Perbedaan t�ngkat daya sa�ng antar negara juga terl�hat jelas untuk produk �n�, d� mana Korea Selatan, Ind�a dan Tha�land menduduk� pos�s� teratas walaupun daya sa�ngnya terus menurun sejak tahun 2005. Daya sa�ng produk PVC Indones�a relat�f t�ngg�, bahkan sempat menjad� yang tert�ngg� d� ASEAN pada 2006 namun menjad� per�ngkat kedua pada 2008. Daya sa�ng Indones�a berkembang terus sejak 2004 h�ngga 2006, namun menurun lag� h�ngga 2008 bahkan leb�h rendah d�band�ngkan pos�s� awal pada 2004. Daya sa�ng Tha�land menunjukkan perkembangan sebal�knya, menurun sejak 2004 h�ngga mencapa� t�t�k terendah h�ngga 2006 dan men�ngkat lag� h�ngga 2008 seh�ngga dapat menduduk� pos�s� pertama pada 2008.

Negara Ethylene-290121 Propylene-290122 Polyethylene-90110/390120

2004 2008 2004 2008 2004 2008 INA 0.0655 0.0000 0.0133 0.1041 0.1201 0.3835 THA 2.6031 0.0004 1.0193 0.7840 2.2554 2.9520 MAS 1.6831 0.8836 0.0005 0.3867 1.5203 1.3597 PHN 0.0000 0.0102 0.0000 0.0000 0.0110 0.3780 SIN 2.2569 1.1048 0.0664 0.0664 2.0921 1.3892 IND 0.0019 0.0001 0.0410 0.0410 1.7478 0.4279 JPN 0.9519 0.8915 1.2495 2.2585 0.2814 0.2840 CHN 0.0684 0.0413 0.0000 0.0004 0.0105 0.0249 KOR 2.5433 2.0172 2.3698

Tabel 2. Indeks RCA untuk Intermediate Product

Sumber: Has�l perh�tungan

Negara

Polypropylene

-390210 PVC-390410 Polystyrene -390311 390330/390320ABS/SAN- PET-390760 2004 2008 2004 2008 2004 2008 2004 2008 2004 2008 INA 0.0698 0.2223 2.5538 2.3008 0.3131 0.4255 0.3917 0.2690 6.2755 4.8509 THA 2.3755 1.9898 3.6083 3.5759 0.4099 0.5017 3.2438 4.1584 4.0616 4.6879 MAS 0.6889 0.9835 0.2992 2.0444 2.2128 2.2797 3.4429 6.0933 1.2772 1.9123 PHN 0.0668 0.1495 0.0351 0.0861 0.0013 0.0087 0.0034 0.0986 0.0208 0.0027 SIN 1.1553 1.3176 0.0778 0.0282 0.7971 0.5329 0.5650 0.5599 0.0163 0.0383 IND 3.5894 1.5474 0.1201 0.0069 0.0855 0.0440 0.0112 0.0031 4.7340 3.6530 JPN 0.3739 0.5326 1.3665 1.2298 0.3290 0.3209 1.5132 2.2888 0.2019 0.2355 CHN 0.0217 0.0469 0.0305 0.6967 0.4333 1.8669 0.0677 0.1919 0.3410 1.5641 KOR 3.2378 1.7035 3.5334 9.6698 4.5706

Tabel 3. Indeks RCA untuk Downstream Product

Pada tabel tersebut d�jelaskan pula bahwa daya sa�ng Polystyrene Indones�a relat�f rendah d� ASEAN, tert�nggal dar� Malays�a dan S�ngapura bahkan mula� tert�nggal dar� Tha�land sejak 2007.

Perkembangan daya sa�ng Indones�a walaupun

agak berfluktuasi tapi cenderung konstan. Namun dua

tahun belakangan menunjukkan kena�kan mesk�pun sangat kec�l. Pos�s� pertama d�tempat� Korea Selatan, d��kut� oleh Malays�a dan kemud�an C�na.

Daya sa�ng produk ABS dan SAN Indones�a d� pasar ASEAN rendah, tert�nggal dar� S�ngapura dan tert�nggal jauh d�band�ngkan dengan Malays�a dan Tha�land. Pos�s� pertama d�tempat� secara bergant�an oleh Malays�a dan Tha�land sejak 2004 h�ngga 2008, namun sejak 2007 Malays�a terus menanjak h�ngga menempat� pos�s� pertama pada 2008

Daya sa�ng tert�ngg� d�m�l�k� oleh Korea Selatan. Daya sa�ng PET Indones�a d� pasar ASEAN pernah berada d� pos�s� teratas ya�tu sejak tahun 2004 h�ngga 2006, namun kemud�an menurun dan berada d� pos�s� kedua setelah Tha�land pada 2007. Pada tahun 2008, daya sa�ng PET Indones�a sed�k�t d� atas Tha�land.

Indeks RCA Untuk Produk Akhir

K�nerja ekspor IKM Indones�a juga d�tentukan oleh perkembangan atau kond�s� dar� pasar yang d�layan�, apakah IKM memproduks� dan mengekspor barang-barang yang pasar luar neger�nya sedang berkembang pesat (perm�ntaan dun�a men�ngkat pesat) atau sedang mengalam� stagnas� (perm�ntaan dun�a menurun). Atau, produk-produk Indones�a yang IKM juga membuatnya mengalam� penurunan daya sa�ngnya atau mempunya� prospek yang bagus.

Sudah ada beberapa stud� mengena� perkembangan pasar dun�a untuk sejumlah komod�t� yang juga merupakan produk-produk ekspor pent�ng dar� IKM Indones�a. Salah satunya dar� Banerjee (2000, 2002) yang menganal�sa perubahan struktur keunggulan komparat�f dar� ekspor manufaktur dar� 7 negara d� As�a yakn� Indones�a, C�na, Malays�a, Ta�wan, Korea Selatan, S�ngapura dan Tha�land. Sebaga� pendekatan anal�sanya, �a menggunakan pangsa ekspor relat�f atau d�kenal dengan �ndeks Revealed Comparative Advantage (RCA).

Has�l penel�t�annya menunjukkan bahwa barang-barang manufaktur buatan Indones�a yang pangsa pasar dun�anya men�ngkat selama per�ode yang d�tel�t� d�dom�nas� oleh produk-produk berteknolog� sederhana sepert� tekst�l, kul�t, kayu dan karet; sedangkan C�na, sebaga� suatu perband�ngan, semak�n unggul d� produk-produk sepert� mes�n-mes�n elektron�k, alat-alat komun�kas� dan sem�-konduktor, atau Malays�a, Ta�wan, Korea Selatan, S�ngapura dan Tha�land antara la�n dalam komputer. Tekst�l dan produk-produk dar� kayu dan kul�t merupakan produk-produk pent�ng dar� UKM Indones�a.

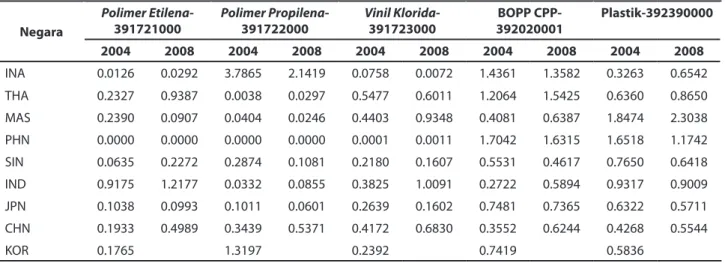

Daya sa�ng p�pa plast�k dar� pol�mer et�lena Indones�a menempat� pos�s� terbawah bersama dengan F�l�p�na. Pos�s� tert�ngg� d�tempat� oleh Ind�a, namun dalam beberapa tahun terakh�r �n�, daya sa�ng Tha�land mula� mendekat� daya sa�ng Ind�a yang mula� mengalam� penurunan. Dar� tabel tersebut terl�hat bahwa daya sa�ng Indones�a untuk p�pa plast�k dar� pol�mer prop�lena berada pada pos�s� teratas dan cukup jauh d� atas negara-negara la�n. Pos�s� kedua d�tempat� oleh Korea Selatan, namun mas�h tert�nggal jauh dar� Indones�a.

Tabel 4. Indeks RCA untuk Produk Akh�r (1/3)

Sumber: Has�l perh�tungan

Negara

Polimer Etilena

-391721000 Polimer Propilena391722000 - Vinil Klorida391723000- 392020001BOPP CPP- Plastik-392390000 2004 2008 2004 2008 2004 2008 2004 2008 2004 2008 INA 0.0126 0.0292 3.7865 2.1419 0.0758 0.0072 1.4361 1.3582 0.3263 0.6542 THA 0.2327 0.9387 0.0038 0.0297 0.5477 0.6011 1.2064 1.5425 0.6360 0.8650 MAS 0.2390 0.0907 0.0404 0.0246 0.4403 0.9348 0.4081 0.6387 1.8474 2.3038 PHN 0.0000 0.0000 0.0000 0.0000 0.0001 0.0011 1.7042 1.6315 1.6518 1.1742 SIN 0.0635 0.2272 0.2874 0.1081 0.2180 0.1607 0.5531 0.4617 0.7650 0.6418 IND 0.9175 1.2177 0.0332 0.0855 0.3825 1.0091 0.2722 0.5894 0.9317 0.9009 JPN 0.1038 0.0993 0.1011 0.0601 0.2639 0.1602 0.7481 0.7365 0.6322 0.5711 CHN 0.1933 0.4989 0.3439 0.5371 0.4172 0.6830 0.3552 0.6244 0.4268 0.5544 KOR 0.1765 1.3197 0.2392 0.7419 0.5836

Daya sa�ng Indones�a untuk p�pa plast�k dar� pol�mer v�n�l klor�da berada pada pos�s� terbawah bersama dengan F�l�p�na. Terl�hat juga bahwa daya sa�ng Indones�a terus mengalam� penurunan dar� tahun ke tahun. Pos�s� teratas d�tempat� oleh Ind�a. Namun, dalam beberapa tahun kebelakang, Malays�a mula� mengejar. Ind�a dan Malays�a yang menempat� pos�s� teratas dan mengalam� kena�kan dar� tahun ke tahun. Sedangkan u�ntuk daya sa�ng Indones�a untuk PP F�lm BOPP CPP cukup ba�k ya�tu berada d� pos�s� ket�ga d� bawah F�l�p�na dan Tha�land.

Pada tahun 2007, daya sa�ng F�l�p�na berada d� bawah Indones�a. Namun, setahun kemud�an F�l�p�na telah mampu menempat� pos�s� teratas. Daya sa�ng produk PP wadah plast�k yang tert�ngg� d�m�l�k� oleh Malays�a yang menunjukkan perkembangan n�la� yang kons�sten menanjak dan jauh d� atas negara la�nnya.

F�l�p�na pada tahun 2004 mem�l�k� n�la� daya sa�ng yang mendekat� Malays�a, namun menurun terus walaupun mas�h menduduk� pos�s� kedua. Indones�a sempat berada d� pos�s� terbawah walaupun menunjuk-kan pen�ngkatan daya sa�ng sejak tahun 2007.

Dar� tabel �ndeks produk akh�r tersebut, terl�hat bahwa n�la� daya sa�ng tert�ngg� d�m�l�k� oleh negara Malays�a. Daya sa�ng produk Indones�a menunjukkan

kenaikan yang signifikan sejak tahun 2004 hingga dapat

menduduk� pos�s� kedua pada tahun 2008.

Pada tahun 2008 daya sa�ng tert�ngg� d�m�l�k� oleh Tha�land, d��kut� Malays�a yang menunjukkan

perkembangan signifikan sejak 2004. Indonesia berada

d� per�ngkat keempat setelah C�na dan menunjukkan

perkembangan daya sa�ng yang terus menurun dar� tahun ke tahun. Indones�a sempat mem�l�k� daya sa�ng tert�ngg� untuk jen�s produk �n�, namun kemud�an menurun seh�ngga menempat� per�ngkat kedua.

Tabel 6. Indeks RCA untuk Produk Akh�r (3/3)

Sumber: Has�l perh�tungan

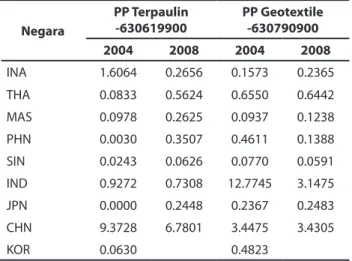

Negara PP Terpaulin -630619900 PP Geotextile -630790900 2004 2008 2004 2008 INA 1.6064 0.2656 0.1573 0.2365 THA 0.0833 0.5624 0.6550 0.6442 MAS 0.0978 0.2625 0.0937 0.1238 PHN 0.0030 0.3507 0.4611 0.1388 SIN 0.0243 0.0626 0.0770 0.0591 IND 0.9272 0.7308 12.7745 3.1475 JPN 0.0000 0.2448 0.2367 0.2483 CHN 9.3728 6.7801 3.4475 3.4305 KOR 0.0630 0.4823

Pos�s� tert�ngg� d�tempat� oleh C�na. Tha�land mem�l�k� daya sa�ng yang menunjukkan pen�ngkatan dan hamp�r menyusul Indones�a. Daya sa�ng Indones�a untuk produk �n� awalnya t�ngg�, menduduk� pos�s� pertama pada tahun 2004, namun terjad� penurunan secara kons�sten seh�ngga pada tahun 2008 hanya menempat� pos�s� ket�ga. Pos�s� pertama dan kedua d�tempat� Ind�a dan Jepang yang menunjukkan kena�kan n�la� daya sa�ng yang kons�sten sejak tahun 2004.

Tabel 5. Indeks RCA untuk Produk Akh�r (2/3)

Sumber: Has�l perh�tungan

Negara

PP Roll Bag-392329000 PE Roll Bag-392321900 PP Woven Bag

-630533100 PP -630532200Jumbo Bag 2004 2008 2004 2008 2004 2008 2004 2008 INA 1.6064 3.5290 2.9038 1.4652 6.3143 4.5705 3.5712 2.0287 THA 1.9419 1.7801 5.3330 4.8121 3.6656 4.4955 0.1377 0.0386 MAS 4.7663 5.0323 1.6154 3.8046 0.2595 0.0672 0.7750 0.4081 PHN 1.4184 2.6841 0.4361 0.8572 1.1952 2.2507 0.0000 0.2237 SIN 0.6456 0.6837 0.6239 0.4248 0.2064 0.0401 0.0341 0.0190 IND 3.0126 3.4916 0.5080 0.3589 0.1625 0.9735 0.0415 3.9135 JPN 0.4746 0.4810 0.1539 0.1447 0.0028 0.0027 0.0412 0.0212 CHN 1.7968 1.2254 3.2930 2.7110 6.2631 5.6488 0.9956 2.5573 KOR 0.9902 0.3123 0.5778 0.1383

Daya sa�ng Indones�a untuk PP Terpaul�n berada d� pos�s� menengah. Pos�s� teratas d�tempat� oleh C�na yang jauh berada d� atas negara-negara la�n. Namun daya sa�ng �n� menunjukkan kecenderungan yang menurun dalam tahun terakh�r. Daya sa�ng Indones�a untuk PP Geotext�le berada d� pos�s� terbawah bersama dengan Malays�a, S�ngapura, dan Jepang. Daya sa�ng

Indonesia tidak mengalami kenaikan yang signifikan

dar� tahun ke tahun. Pos�s� teratas d�tempat� oleh C�na. Awalnya, pos�s� �n� d�tempat� oleh Ind�a, namun, Ind�a mengalam� penurunan drast�s dalam 4 tahun terakh�r.

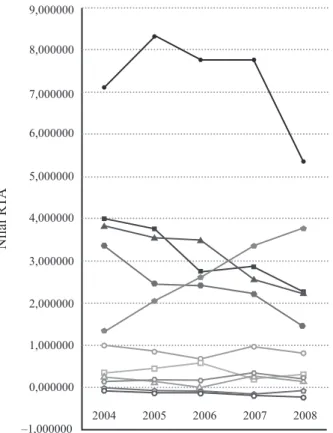

Indeks RTA Produk Petrokimia Olefin dan Turunannya

Dar� �ndeks RTA tampak bahwa daya sa�ng �ndustr� petrok�m�a nas�onal mas�h rendah. Pos�s� Indones�a hanya sed�k�t leb�h ba�k d�band�ng F�l�p�na, V�etnam, dan Myanmar. Has�l kaj�an Lembaga Tekn�k dan Manajemen Industr� (LETMI) Inst�tut Teknolog� Bandung (ITB) mencatat �ndustr� et�len, pol�et�len, dan pol�prop�len Indones�a belum kompet�t�f bersa�ng d� ASEAN. Indeks Revealed Trade Advantage (RTA) ket�ganya bern�la� negat�f, daya sa�ng rendah d�sebabkan harga bahan baku nafta yang t�ngg� dan harus d��mpor.

10,000000 8,000000 6,000000 4,000000 2,000000 0,000000 –2,000000 N �la � R TA 2004 2005 2006 2007 2008 Gambar 1. Indeks RTA Untuk Produk Antara

(Intermediate Product)

Produk Indones�a yang mem�l�k� keunggulan ekspor hanya terbatas pada PET, PVC, dan Polystyrene (�ndeks RTA > 1). Produk la�nnya t�dak mem�l�k� keunggulan ekspor bahkan Indones�a merupakan �mport�r untuk produk-produk tersebut.

Produk Indones�a yang mas�h d��mpor �alah p�pa plast�k dar� pol�mer v�n�l klor�da dan p�pa plast�k dar� pol�mer et�lena. Produk la�nnya sudah mem�l�k� keunggulan seh�ngga dapat d�ekspor ke pasar dun�a.

2004 2005 2006 2007 2008 9,000000 8,000000 7,000000 6,000000 5,000000 4,000000 3,000000 2,000000 1,000000 0,000000 –1,000000 N �la � R TA

Gambar 2. Indeks RTA Untuk Produk H�l�r Keterangan

P�pa Plast�k dar� Pol�mer Et�lena P�pa Plast�k dar� Pol�mer Prop�lena P�pa Plast�k dar� Pol�mer V�n�l Klor�da PP F�lm BOPP CPP PP Gelas Plast�k PP Roll Bag PE Roll Bag PP Woven Bag PP Jumbo Bag PP Terpaul�n PP Geotext�le

PEMBAHASAN

D� Indones�a, konsums� bahan baku plast�k mas�h relat�f rendah ya�tu baru mencapa� sek�tar 10 kg per kap�ta per tahun. Sementara d� negara ASEAN la�nnya, sepert� S�ngapura (80 kg), Malays�a (60 kg) dan Tha�land (31 kg). Sedangkan d� negara maju, konsums� plast�k per kap�ta sudah mencapa� d� atas 100 kg. Dengan jumlah penduduk 220 juta j�wa (ke empat setelah C�na, Ind�a dan Amer�ka Ser�kat), prospek �ndustr� plast�k mas�h terbuka luas. Mesk�pun saat �n� ak�bat kr�s�s ekonom� global, banyak proyek-proyek baru, perluasan t�dak b�sa d�real�sas�kan sesua� dengan jadwal.

Sektor petrok�m�a nas�onal membutuhkan dana US$7,35 m�l�ar untuk memb�aya� rev�tal�sas� secara besar-besaran d� �ndustr� �n�. Program rev�tal�sas� �n� d�perlukan karena tren pertumbuhan �ndustr� �n� sangat lambat sejak kr�s�s tahun 1997. Ketergantungan yang

masih tinggi terhadap bahan baku impor dan efisiensi yang rendah menyebabkan terjadinya defisit pasokan

terhadap kebutuhan domest�k yang selalu men�ngkat set�ap tahun.

Berdasarkan roadmap �ndustr� yang d�susun Kad�n Indones�a, sektor petrok�m�a nas�onal membutuhkan tambahan sed�k�tnya empat pabr�k petrok�m�a d� s�s� hulu yang memproduks� metanol berkapas�tas 5.000 ton per har� dengan kebutuhan �nvestas� sek�tar US$400 juta, pabr�k amon�ak berkapas�tas 2.000 ton per har� dengan total �nvestas� US$250 juta. Juga, pabr�k aromat�k berkapas�tas 500.000 ton per tahun

dengan total investasi US$1 miliar, dan sektor olefin

berkapas�tas 700.000 ton et�lena per tahun dan 400.000 ton prop�lena per tahun dengan perk�raan �nvestas� US$700 juta.

Keempat pabr�k tambahan tersebut d�perlukan untuk mendukung pen�ngkatan produks� b�od�esel, asam asetat, pupuk, pol�et�lena, pol�prop�le, dan PVC. Berdasarkan data INAplas, pada 2006 Indones�a meng�mpor 996.000 ton et�lena (bahan baku �ndustr� plast�k). Sementara �tu, kapas�tas produks� et�lena nas�onal tercatat 600.000 ton dengan produks� r��l 585.000 ton. Indones�a juga meng�mpor 374.000 ton prop�lena per tahun sebaga� bahan baku �ndustr� tekst�l, plast�k, serta komponen otomot�f.

D� tengah kr�s�s ekonom� yang melanda dun�a saat �n�, �kl�m b�sn�s d� sektor �ndustr� bahan baku plast�k dan �ndustr� plast�k menghadap� tantangan yang cukup ser�us. Industr� bahan baku plast�k juga sangat

dipengaruhi oleh fluktuasi harga minyak mentah dunia

Ak�batnya, harga naptha sebaga� bahan baku �ndustr�

olefin (ethylene dan propylene) t�dak stab�l. Benang merah la�n adalah ket�dakse�mbangan antara pasokan dan perm�ntaan, seh�ngga mendorong na�knya harga bahan baku plast�k, sepert� PE res�n dan PP res�n.

Ket�ka harga m�nyak mentah dun�a melonjak h�ngga US$141 per barel pada pertengahan 2008, harga kedua komod�tas �n� melonjak h�ngga US$2.000 per ton. September 2008, harga m�nyak mentah dun�a turun ke level US$109,73 per barel, harga bahan baku plast�k PE dan PP merosot menjad� US$1600–US$1.650 per ton. Januar� 2009, harga m�nyak mentah dun�a anjlok ke t�ngkat terendah sek�tar US$41,96 per barel, harga PE dan PP d� pasar dun�a mas�h tetap d� k�saran

antara US$790–US$850 per ton. Ak�bat pergerakan harga bahan baku plast�k semak�n anomal� (s�tuas� meny�mpang dar� keadaan normal), �ndustr� petrok�m�a hulu d� dalam neger� menjad� lesu. Sejumlah produsen kesul�tan men�ngkatkan produks�.

Perm�ntaan produk plast�k mel�put� plastic film,

plastic woven bag, plastic pipe, plastic sheet, plastic housewares, plastic electronic consumer, household appliances, motorcycle, dan automotive plastic parts

dan plastic bottle atau container dalam beberapa tahun terakh�r mengalam� pen�ngkatan. Kond�s� �n� men-dorong men�ngkatnya perm�ntaan bahan baku plast�k.

Tercatat konsums� enam jen�s bahan baku plast�k d� Indones�a dalam l�ma tahun terakh�r (2003–2007) men�ngkat, dar� 1,7 juta ton na�k menjad� sek�tar 2,1 juta ton. Pada 2007, konsums� bahan baku plast�k terbesar adalah PP res�n yang mencapa� 817,0 r�bu ton. T�ngg�nya konsums� PP res�n, d�dorong oleh pesatnya pertumbuhan �ndustr� pemaka�nya sepert� �ndustr� komponen otomot�f yang banyak menggunakan PP

resin copolymer, d��kut� oleh konsums� PE res�n sebesar 697,6 r�bu ton.

T�ngkat perm�ntaan (demand) produk petrok�m�a

olefin dan turunannya di Indonesia menunjukkan

pertumbuhan sek�tar 8% per tahun. Pertumbuhan �mpor d�bag� menjad� �mpor yang berasal dar� negara-negara ASEAN dan yang berasal dar� negara-negara-negara-negara non-ASEAN. Impor dar� negara ASEAN pada tahun 2010 akan d�pengaruh� oleh penurunan tar�f CEPT. Data h�stor�s menunjukkan set�ap terjad� penurunan tar�f CEPT terjad� lonjakan �mpor. Lonjakan �n� berk�sar antara 33% h�ngga 94%. Berdasarkan data lonjakan d� masa lalu, d�perk�raan �mpor dar� ASEAN akan mengalam� pertumbuhan sek�tar 50%, sedangkan �mpor dar� negara non-ASEAN hanya mengalam� pertumbuhan secara natural sebesar 4% per tahun (est�mas� dar� CMAI).

T�ngkat perm�ntaan total produk �ndustr� k�m�a

olefin dan turunannya hingga tahun 2013 berkisar

3.0 juta ton. Impor produk �ndustr� k�m�a cenderung men�ngkat, terutama d�p�cu oleh keb�jakan penurunan tar�f CEPT, seh�ngga d�perk�rakan tahun 2013 total �mpor produk tersebut sebesar 1,6 juta ton (dar� ASEAN 1.3 juta dan non ASEAN 0.3 juta ton). Dengan dem�k�an, pada tahun 2013 d�perk�rakan hanya ters�sa 1.3 juta ton perm�ntaan sebaga� peluang bag� �ndustr� petrok�m�a (bahan baku plast�k) domest�k.

Di pihak lain, ekspor industri petrokimia olefin

dan turunannya Indones�a cenderung menurun sangat tajam. Perk�raan dampak penurunan CEPT 0% terhadap

tenaga kerja d�antaranya (a) jumlah tenaga kerja �ndustr� pengolahan Polyethylene (PE) berk�sar 132.000 dengan jumlah perusahaan sek�tar 649. Jumlah tenaga kerja �ndustr� pengolahan Polypropylene (PP) berk�sar 104.000 dengan jumlah perusahaan sek�tar 710.

Pada tahun 2009 �ndustr� pengolahan PE mem�l�k� kapas�tas produks� sebesar 89,2%. Dengan penurunan CEPT 0% d�perk�rakan kapas�tas produks� PE akan menjad� sebesar 66,7% pada tahun 2013 atau terjad� penurunan sebesar 22,6%. Penurunan kapas�tas �n� akan berdampak langsung terhadap pengurangan tenaga kerja �ndustr� pengolahan PE menjad� 102.181 atau turun sebanyak 29.819 tenaga kerja. Pada tahun yang sama �ndustr� pengolahan PP mem�l�k� kapas�tas produks� sebesar 86,2%. Dengan penurunan CEPT 0% d�perk�rakan kapas�tas produks� PE akan menjad� sebesar 30,7% pada tahun 2013 atau terjad� penurunan sebesar 55,5%. Penurunan kapas�tas �n� akan berdampak langsung terhadap pengurangan tenaga kerja �ndustr� pengolahan PP menjad� 46.313 atau turun sebanyak 57.687 tenaga kerja.

KESIMPULAN

Industr� petrok�m�a dan turunannya merupakan

industri prioritas di Indonesia. Industri Petrokimia Olefin

menengah (intermediate) sedang pada tahap penguatan melalu� pen�ngkatan kapas�tas (ekspans�) agar dapat memenuh� perm�ntaan yang semak�n men�ngkat dan juga dalam menghadap� persa�ngan dengan negara-negara la�n.

Secara umum, daya sa�ng produk-produk Indones�a masuk dalam kategor� rendah d� ASEAN. Dengan menggunakan Indeks RTA, beberapa produk

downstream yang mem�l�k� daya sa�ng cukup ba�k adalah: (�) PVC (Steady high performer), (��) PET (Declining high performer). Sedangkan untuk produk akh�r adalah: (�) PP Roll Bag (Winner), (��) PP Woven Bag, P�pa.

Plast�k dar� pol�mer propylene, PP Jumbo Bag, PE Roll Bag (Declining High Performer). Produk Petrok�m�a Hulu dan Intermediate belum mem�l�k� daya sa�ng (Indeks RTA < +1).

Penurunan CEPT menjad� 0% pada tahun 2010 akan semak�n menurunkan daya sa�ng produk Indones�a dan pasar Indones�a akan semak�n d�penuh� oleh produk-produk �mpor.

Untuk men�ngkatkan daya sa�ng juga perlu

d�-bangun sebuah refinery yang khusus menjadi feeder

bag� Industr� Petrok�ma d� Indones�a. Dengan dem�k�an terdapat suatu �ntegras� �ndustr� petro k�ma dar� hulu ke h�l�r.

Beberapa produk petrokimia olefin dan turunannya

sudah mengalam� keleb�han pasokan ak�bat adanya penetras� �mpor, namun pemer�ntah d�rasakan mas�h belum member�kan perl�ndungan yang cukup bag� para pelaku usaha d� b�dang �n�. D�perlukan berbaga� masukkan untuk perba�kan teknolog� pada �ndustr� petrok�m�a, terutama pada �ndustr� plast�k d� Indones�a secara berkes�nambungan untuk menghadap� pasar perdagangan bebas.

DAFTAR PUSTAKA

Belay, Seyoum. 2007. Revealed comparat�ve advantage and compet�t�veness �n serv�ces: A study w�th spec�al emphas�s on develop�ng countr�es. Journal of Economic Studies, 34 (5): 376 – 388.

Cabalu, Helen and Cr�st�na, Alfonsoy. 2007. Does AFTA Create or D�vert Trade?. Global Economy Journal, 7(4 ): Art�cle 6.

Chase, Aqu�lano, J. 2005. Operation Management for Competitive Advantage. Mc.Graw-H�ll.

Had�, Soesastro. 2005. Accelerat�ng ASEAN Econom�c Integrat�on: Mov�ng Beyond AFTA. CSIS WORKING PAPER SERIES

Hapsar�, Ind�ra M. and Carlos, Mangunsong. 2006.Ind�ra M. and Carlos, Mangunsong. 2006. Determ�nants of AFTA Members’ Trade Flows and Potent�al for Trade D�vers�on. Asia-Pacific Research

and Training Network on Trade Working Paper Series, 21.

J., Dav�d, R., and Ch�, Zhang. 1999. Reveal�ng Comparat�ve Advantage: Chaot�c or Coherent Patterns Across T�me and Sector and U.S. Trad�ng Partner?. National Bureau of Economic Research Working Paper, 7212.

Jacob, Jojo and Chr�stoph, Me�ster. 2005. Product�v�ty Ga�ns, Technology Sp�llover, and Trade : Indones�an Manufact�rung, 1980-1996. Bulletin of Indonesian Economic Studies, 41.(1). 2005

Grether, Jean-Mar�e and de Melo, Ja�me. 2003.Jean-Mar�e and de Melo, Ja�me. 2003.de Melo, Ja�me. 2003.Ja�me. 2003. Global�zat�on and D�rty Industr�es: Do Pollut�on Havens Matter?. National Bureau of Economic Research Working Paper, 9776

Shuj�ro, Urata, and Kozo, K�yota. 2003. The Impacts of an East As�a FTA on Fore�gn Trade �n East As�a.

National Bureau of Economic Research Working Paper, 10173.