13 BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. Tinjauan Pustaka 1. Kinerja Perusahaan

Kinerja adalah hasil akhir dari suatu aktivitas. Ukuran apa yang dipilih untuk mengukur kinerja tergantung pada unit organisasi yang akan dinilai dan tujuan yang akan dicapai. Tujuan yang telah dibuat terlebih dahulu pada bagian formulasi strategi dari proses manajemen strategik (seperti profitabilitas, pangsa pasar, pengurangan biaya dan sebagainya) harus digunakan semestinya untuk mengukur kinerja perusahaan jika strategi tersebut telah diimplementasikan (Hunger dan Wheelan, 2003).

Menilai kinerja suatu bank dapat dilakukan dengan menganalisis laporan keuangan bank tersebut. Yang dimaksud dengan analisa laporan keuangan adalah penilaian atas posisi keuangan suatu perusahaan pada masa lalu dan masa sekarang dengan mempelajari angka-angka atau data-data yang ada pada laporan keuangan guna memprediksi posisi keuangan pada masa mendatang (Henry, 2007). Analisis ini dapat memberikan informasi kepada pihak di luar bank, seperti bank sentral, masyarakat umum, dan investor, mengenai gambaran posisi keuangan bank dan menilai besarnya risiko yang dimiliki oleh bank tersebut (Novado dan Hartomo, 2014). Berdasarkan laporan tersebut akan dihitung dengan rasio keuangan yang lazim dijadikan sebagai dasar penilaian tingkat kinerja bank. Penelitian ini menggunakan

rasio ROA sebagai ukuran profitabilitas dan BOPO sebagai ukuran efisiensi kinerja bank.

a. Profitabilitas

Profitabilitas adalah hasil akhir dari sejumlah kebijakan yang dilakukan oleh perusahaan (Brigham dan Houston,2006). Profitabilitas menurut Sartono (2008) adalah kemampuan perusahaan dalam memperoleh laba, hubungannya dengan penjualan, total aktiva maupun modal sendiri. Menurut Siamat (2005), rasio profitabilitas digunakan untuk mengukur efektifitas dan efisiensi kemampuan bank dalam memperoleh laba. Profitabilitas dapat diukur dari berbagai macam aspek, seperti laba operasi, laba bersih, tingkat pengembalian investasi/aktiva, dan tingkat pengembalian ekuitas pemilik.

Untuk mengukur profitabilitas suatu perusahaan, diperlukan suatu alat ukur, salah satunya adalah dengan rasio ROA. ROA atau Return On

Assets adalah rasio laba bersih setelah pajak pada total aset untuk menilai

seberapa besar tingkat pengembalian dari aset yang dimiliki oleh perusahaan (Novado dan Hartomo, 2014). Nilai ROA berkisar antara -1 sampai dengan 1, dimana bila semakin mendekati 1, berarti semakin baik profitabilitas perusahaan tersebut karena setiap aktiva yang ada dapat menghasilkan laba. Dengan kata lain semakin tinggi nilai ROA perusahaan, maka semakin baik kinerja keuangan perusahaan tersebut (Novado dan Hartomo, 2014).

Alasan ROA lebih sering digunakan untuk ukuran profitabilitas karena ROA cocok digunakan untuk evaluasi profitabilitas perbankan serta menunjukkan pendapatan dari operasional bank atas asetnya (Bopkin, 2013). Menurut Novado dan Hartomo (2014), ROA sering dipakai oleh manajemen untuk mengukur kinerja keuangan perusahaannya dan menilai kinerja operasional perusahaannya. Firmansyah dan Rusydiana (2013) juga menambahkan, rasio Return on

Equity (ROE) sering digunakan untuk mengukur profitabilitas

perusahaan manufaktur pada umumnya, sedangkan ROA digunakan pada industri perbankan. ROA memfokuskan kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan, sedangkan Return on

Equity hanya mengukur return yang diperoleh dari investasi pemilik

perusahaan dalam bisnis tersebut.

b. Efisiensi

Dalam Kamus Besar Bahasa Indonesia, efisiensi merupakan kemampuan menjalankan tugas dengan baik dan tepat (dengan tidak membuang-buang waktu,tenaga dan biaya. Efisiensi menurut Hughes dan Mester (2008) adalah perbandingan yang terbaik antara input dan output serta hasil optimal yang dicapai dengan penggunaan sumber daya yang terbatas. Efisiensi dalam ilmu ekonomi digunakan untuk merujuk pada sejumlah konsep yang terkait pada kegunaan pemaksimalan serta pemanfaatan seluruh sumber daya dalam proses produksi barang dan jasa (Sullivan dan Sheffrin, 2003).

Konsep pengukuran efisiensi perbankan pertama kali dikemukan oleh Farrell pada tahun 1957 (Hughes dan Mester 2008). Beliau berpendapat, ada dua jenis efisiensi lembaga keuangan, yaitu efisiensi operasi untuk mengukur efisiensi operasional dan X-efficiency untuk menjelaskan perbedaan efisiensi antar bank. Pada prinsipnya ada dua teknik atau pendekatan dalam mengukur tingkat efisiensi perbankan yaitu menggunakan rasio keuangan seperti ROA, ROE dan BOPO (Wijayanto dan Sutarno. 2010) dan menggunakan Operation reseach (OR) seperti

Data Envelopment Analysis (DEA), Stochastic Frontier Approach

(SFA), Distribution Free Approach (DFA), dan Recusive Thick Frontier

Approach (RTFA) (Wagenvoort and Schure, 2002). Namun, penelitian

ini memilih menggunakan rasio BOPO sebagai alat ukur efisiensi bank syariah. Hal ini berdasarkan Peraturan Bank Indonesia No. 14/26/PBI/2012 Pasal 21 tentang pencapaian tingkat efisiensi Bank diukur melalui rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO).

Rasio BOPO (Biaya Operasional terhadap Pendapatan Operasional) yang sering disebut rasio efisiensi ini digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Biaya operasi merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitasnya, sedangkan pendapatan operasi adalah segala bentuk pendapatan yang diperoleh dari aktivitas bank. Semakin kecil rasio ini

berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil (Hendrayanti dan Muharam, 2013).

2. Kepemilikan Saham Bank

Salah satu jenis Bank menurut UU Nomor 10 Tahun 1998 tentang perbankan adalah bank umum. Definisi bank umum adalah bank yang melaksanakan kegiatan usaha secara konvesional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya yang dapat dilakukan di seluruh wilayah Indonesia. Bank umum hanya dapat didirikan oleh (1) warga negara Indonesia atau badan hukum Indonesia, atau (2) warga negara Indonesia dengan warga negara asing dan atau badan hukum asing secara kemitraan.

Suatu bank jika ditinjau dari segi kepemilikan adalah pihak manapun yang turut andil dalam mendirikan bank tersebut. Kepemilikan bank dapat dilihat dari akte pendirian dan penguasaan saham yang dimilikinya (Novado dan Hartomo, 2014). Klasifikasi jenis bank berdasarkan penguasaan saham menjadi dua yaitu:

a. Bank domestik (Domestic Bank )

Bank domestik atau domestic bank adalah bank yang kepemilikan sahamnya lebih dari 50% merupakan milik domestik, baik oleh

pemerintah maupun pihak swasta nasional (Berger et al., 2006 dan Awdeh, 2005). Bopkin (2013) juga menambahkan, bank domestik didefinisikan sebagai bank yang 60% sahamnya dimiliki oleh pihak domestik. Menurut pendapat Prayoga dan Almilia (2013) kepemilikan domestik merupakan kepemilikan saham perusahaan yang mayoritas dimiliki oleh institusi atau lembaga nasional, baik itu yang berbentuk perusahaan asuransi, bank, perusahaan investasi, asset management dan kepemilikan institusi lain.

Menurut Marino (2012), kepemilikan investor domestik dapat didefinisikan investasi dari pemerintah dan swasta domestik/nasional. Bank pemerintah adalah bank di mana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank dimiliki oleh pemerintah pula. Sedangkan bank swasta nasional adalah bank yang seluruh atau sebagian besar modalnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya juga dipertunjukkan untuk swasta.

b. Bank Asing (Foreign Bank)

Bank asing atau foreign bank adalah bank yang kepemilikan sahamnya, lebih dari 50% adalah milik pihak asing, baik milik swasta asing maupun pemerintah asing (Berger et al., 2006). Menurut Awdeh (2005) kaitannya dengan kepemilikan asing, bank dibagi menjadi dua tipe : (1) Bank domestik dengan saham mayoritas asing (majority foreign

ownership) lebih dari 50% dan (2) Perwakilan atau cabang dari bank

asing/multinasional (Foreign Bank). Bopkin (2013) juga menambahkan definisi bank asing yaitu bank yang 60% sahamnya dimiliki oleh pihak asing. Menurut pendapat Prayoga dan Almilia (2013), definisi kepemilikan asing adalah perseorangan warga negara asing, badan usaha asing, atau pemerintah asing yang melakukan penanaman modal di wilayah Republik Indonesia.

Menurut Henry (2007) dan Biro Stabilitas Sistem Keuangan, Bank Indonesia (2004), bank-bank dengan kepemilikan asing di Indonesia terbagi dalam tiga kelompok, yaitu:

1) Beroperasi sebagai kantor cabang (disebut sebagai bank asing); 2) Beroperasi sebagai anak perusahaan (subsidiary), baik melalui joint

venture dengan bank domestik (disebut bank campuran), atau

melalui merger dan akuisisi pada bank domestik yang terjadi pada periode paska krisis 1997 (program divestasi)

3) Beroperasi sebagai kantor perwakilan.

Pengaruh kepemilikan saham pada Bank Umum Syariah oleh pihak asing maupun domestik diyakini mempunyai pengaruh bagi profitabilitas dan efisiensi bank tersebut. Bank dengan kepemilikan saham mayoritas asing akan lebih efisien dan profitable dibandingkan dengan bank dengan saham mayoritas domestik. Hal ini didasarkan pada pengalaman dan teknologi yang diterapkan oleh pihak asing lebih maju.

Selain itu, mereka unggul dalam pemberian pinjaman dan menghasilkan pendapatan yang lebih besar dari aset yan dimiliki dibandingkan dengan pihak domestik (Bopkin, 2013).

3. Nilai Tukar Mata Uang (Kurs)

Kurs (exchange rate) adalah pertukaran antara dua mata uang yang berbeda, yaitu merupakan perbandingan nilai atau harga antara kedua mata uang tersebut. Kurs merupakan salah satu harga yang penting dalam perekonomian terbuka karena ditentukan oleh adanya keseimbangan antara permintaan dan penawaran yang terjadi di pasar (Muchlas dan Alamsyah, 2015). Kurs ini sifatnya berubah-ubah. Perubahan ini dapat disebabkan oleh inflasi, tingkat suku bunga, serta jumlah uang beredar di masyarakat. Hal tersebut merupakan variabel-variabel makro ekonomi, yang tentunya selalu mengikuti kondisi ekonomi pada suatu negara (Muchlas dan Alamsyah, 2015).

Fluktuasi nilai tukar yang disebabkan karena kondisi makro ekonomi yang tak menentu, menyebabkan pengelolaan perbankan menjadi kurang efisien (Abdullah dan Tantri, 2012). Selain itu, fluktuasi ini meyebabkan perbankan harus menanggung risiko fluktuasi nilai tukar valuta asing apabila posisi aktiva bersih maupun kewajiban bersihnya dinyatakan dalam mata uang asing. Fluktuasi nilai tukar dapat mempengaruhi aset, modal, kewajiban, pendapatan maupun beban perbankan (Kamau et al., 2015). Hal positif dari nilai pengaruh kurs ini adalah ketika pengelolaan nilai tukar yang realistis serta perubahan yang cukup rendah akan mendorong meningkatnya

permintaan kredit untuk usaha yang produktif sehingga dapat mendorong perkembangan perbankan yang sehat (Febrianty, 2015). Dwijayanthy dan Naomi (2009) menambahkan, nilai tukar mata uang asing menjadi salah satu faktor profitabilitas perbankan karena dalam kegiatannya, bank memberikan jasa jual beli valuta asing. Dari transaksi jasa tersebut bank dapat menghasilkan keuntungan berupa selisih kurs.

Bagi perbankan syariah, nilai tukar mata uang diyakini akan mempengaruhi profitabilitas dan efisiensi operasional. Pengaruh ini akan berdampak pada layanan perbankan syariah, misalnya akad jual beli syariah murabahah. Pembiayaan perbankan syariah masih didominasi oleh akad murabahah dengan menempati pangsa 60,0% dari total pembiayaan BUS, tentunya hal ini akan berkaitan dengan pendapatan dan profitabilitas BUS (Otoritas Jasa Keuangan, 2014). Selain itu, perubahan kurs mata uang dapat mempengaruhi kegiatan operasional perbankan (Kamau et al., 2015), sehingga akan terpengaruh juga pada sisi efisiensi pengelolaan BUS.

4. Pengeluaran Zakat

Sumitro (2009) menjelaskan definisi tentang zakat, secara harfiah bermakna pensucian, pertumbuhan, berkah. Sedangkan menurut istilah zakat berarti kewajiban seorang muslim untuk mengeluarkan nilai bersih dari kekayaannya yang tidak melebihi satu nisab, diberikan kepada mustahiq dengan beberapa syarat yang telah ditentukan. Pengertian zakat yang lain, zakat adalah sedekah wajib dan pajak kekayaan bagi muslim. Zakat tersebut salah satunya berasal dari 2,5% bagian dari tabungan tahunan seseorang

setelah mencapai nisab dan haul tertentu. Zakat adalah wajib pada semua umat Islam memiliki kekayaan di atas batas pembebasan, atau telah disimpan (setidaknya) setara dengan 85 gram dari emas 24 karat pada saat pembayaran zakat tahunan. (Anas dan Mounira, 2009).

Pengumpulan zakat kini tidak lagi dibatasi hanya bagi individu muzakki (pembayar zakat). Hal tersebut juga diwajibkan untuk entitas institusional seperti perusahaan atau korporasi. Landasan hukum zakat perusahaan sudah sangat jelas tertera pada dalil-dalil dalam Al-Qur'an, salah satunya seperti yang termaktub dalam surat Al-Baqarah ayat 267: “Wahai sekalian orang-orang yang beriman, nafkahkanlah (keluarkan zakat) sebagian dari hasil usahamu yang baik-baik”. Oleh karena itu, zakat yang dikeluarkan perusahaan seharusnya dikeluarkan tanpa menunggu adanya izin dari pemodal (Firmansyah dan Rusydiana, 2013).

Zakat perusahaan (corporate zakat) merupakan sebuah fenomena baru, sehingga hampir dipastikan tidak ditemukan dalam kitab fiqih klasik. Ulama kontemporer menetapkan dasar hukum zakat perusahaan melalui cara qiyas, yaitu zakat perusahaan disamakan dengan zakat perdagangan. Kriteria zakat perusahaan hampir sama dengan zakat perdagangan dan investasi. Bedanya zakat perusahaan bersifat kolektif. Para ulama peserta Muktamar Internasional menganalogikan zakat perusahaan kepada zakat perdagangan, Oleh karena itu, nishabnya adalah sama dengan nishab zakat perdagangan yaitu 85 gram emas (Muhammad, 2014).

Bank Umum Syariah (BUS) sebagai lembaga keuangan yang beroperasi di bidang jasa keuangan khususnya syariah sudah seharusnya menjadi pengelola zakat yaitu dalam arti wajib membayar zakat, menghimpun, mencatat, mendistribusikan dan melaporkannya. Sehingga tujuan kemaslahatan dan keberkahan dapat dicapai. Hal ini merupakan fungsi dan peran yang melekat pada bank syariah untuk memobilisasi dana-dana sosial (zakat, infak, sedekah). Didin Hafidhuddin (2002), juga pernah mengatakan bahwa perusahaan yang bergerak di bidang jasa keuangan, seperti lembaga keuangan, baik bank maupun non bank (asuransi, reksadana dan yang lainnya) berkewajiban mengeluarkan zakatnya.

Dalam penelitian yang dilakukan oleh Amirah dan Raharjo (2014), menemukan bahwa zakat yang disalurkan bersamaan dengan kegiatan

Corporate Social Responsibility (CSR) dianggap sebagai strategi marketing

yang paling efektif dan efisien. Hal tersebut dapat menjaring investor dalam menginvestasikan dananya di bank syariah. Hal ini dibuktikan secara statistik zakat berpengaruh pada kinerja keuangan. Rahman (2015) juga menambahkan, dalam mengevaluasi kinerja bank Islam dapat dilakukan dengan melihat kegiatan kontribusi sosialnya secara periodik yaitu pengeluaran zakat. Hal ini dapat menjadi dasar pemikiran bahwa bank Islam yang mempunyai track record bagus dalam kegiatan pengeluaran zakatnya, maka bank tersebut akan mempunyai kinerja yang lebih baik

B. Tinjauan Penelitian Terdahulu

Dalam bagian tinjauan penelitian terdahulu, akan dibahas beberapa literatur penelitian terdahulu. Selain itu dijelaskan pula masing-masing variabel, alat analisis dan hasil penelitian. Hal ini diharapkan memberikan gambaran tentang perbedaan dan persamaan kriteria penelitian sebelumnya dengan penelitian ini.

Yeyati dan Micco (2003) dalam studinya mencoba meneliti konsentrasi dan indikator penetrasi pihak asing dan dampaknya pada kompetisi dan risiko sektor perbankan di 8 negara kawasan Amerika Latin. Dari hasil regresi data, mereka menemukan hasil bahwa penetrasi asing terlihat kurang kompetitif. Selain itu, hasil negatif ditemukan terkait dengan partisipasi asing. Hal tersebut menggambarkan bahwa bank-bank asing di wilayah tersebut cenderung lebih berisiko terhadap kebangkrutan karena rasio leverage yang lebih tinggi serta tingkat pendapatan yang tidak stabil.

Sucianti dan Naomi (2009) melakukan penelitian yang bertujuan untuk mengetahui perbedaan kinerja saham dan keuangan antara bank yang didominasi saham asing dengan bank yang sahamnya didominasi oleh pemerintah. Jumlah sampel keseluruhan ada tujuh bank yang terdaftar pada BEI tahun 2007. Variabel yang dikehendaki untuk ukuran kinerja adalah LDR, CAR, ROE, BOPO, PBR and PER. Analisis dilakukan dengan tehnik uji Kruskal Wallis. Temuan penelitian menjelaskan bahwa tidak ada perbedaan yang signifikan antara kedua jenis bank (bank dominasi saham asing dengan bank dominasi saham pemerintah) tentang variabel ukuran kinerja tersebut di atas, baik itu kinerja keuangan maupun saham.

Pada lain waktu, Bopkin (2013) melakukan penelitian tentang pengaruh struktur kepemilikan dan corporate governance pada efisiensi 25 bank di Ghana pada periode tahun 1999-2007. Pengukuran efisiensi dilakukan dengan teknik

Stochastic Frontier Analysis (SFA) dan untuk pengukuran kepemilikan, corporate governance dengan variabel dummy yang kemudian keduanya diregresikan.

Hasilnya, bank asing ternyata lebih efisien dan lebih menguntungkan daripada bank domestik. Kepemilikan manajerial ditemukan kurang efisien dan kurang

profitable dalam menjalankan pengelolaan bank. Ukuran sebuah jajaran dewan

(governance) yang lebih besar akan meningkatkan profit bank, namun akan sedikit meningkatkan biaya.

Sebuah studi dilakukan oleh Novado dan Hartomo (2014) untuk mencari bukti empiris tentang pengaruh kepemilikan pada kinerja perbankan di Indonesia periode pengamatan tahun 2005 sampai 2011. Objek penelitian mencakup 21 sampel bank domestik, asing, pemerintah maupun swasta yang terdaftar pada Bursa Efek Indonesia (BEI) untuk dilihat kinerja ROA dan NPL bank tersebut. Ditemukan bahwa perbankan asing maupun domestik tidak memiliki pengaruh yang signifikan pada tingkat profitabilitas. Hal tersebut dipengaruhi tidak adanya perbedaan regulasi untuk bank pemerintah maupun swasta (domestik) dengan bank asing dalam melakukan kegiatan operasionalnya, yang dibuktikan dengan tidak adanya perbedaan kinerja yang signifikan antara kedua jenis bank (kinerja bank diproksikan ROA dan NPL). Selain itu, juga tidak terdapat perbedaan yang signifikan antara net income dan total aset bank domestik dengan net income dan total aset bank asing.

Pada tahun 2008, Rahmadhani melakukan penelitian untuk menguji pengaruh listed, kepemilikan saham oleh institusional dan nilai tukar pada profitabilitas perbankan domestik di Indonesia. Hal ini dilatarbelakangi masalah penurunan profitabilitas yang terjadi pada tahun 2005 dan 2007. Sampel penelitian terdiri dari 62 bank domestik yang ada di Indonesia. Dari hasil temuannya, peneliti menyimpulkan bahwa kepemilikan bank oleh publik (Tbk) dapat meningkatkan profitabilitas perbankan (ROA). Kepemilikan saham oleh institusional ternyata tidak mampu meningkatkan Return on Asset bank. Selain itu, fluktuasi nilai tukar rupiah terhadap dollar Amerika tidak berpengaruh pada peningkatan profitabilitas perbankan (ROA), namun akan berdampak positif bila bank tersebut adalah bank campuran, asing ataupun bank devisa.

Penelitian yang dilakukan oleh Dwijayanthy dan Naomi (2009) bertujuan untuk menemukan pengaruh tingkat inflasi, suku bunga dan nilai tukar pada profitabilitas bank. Populasi dari penelitian ini adalah bank yang terdaftar di Bursa Efek Indonesia dan LQ45 dengan data kuartal periode tahun 2003 hingga 2007. Regresi dengan metode backward digunakan dalam penelitian untuk analisis data. Ditemukan hasil adanya pengaruh atau dampak nilai tukar mata uang pada profitabilitas bank. Menurut mereka, adanya pengaruh nilai tukar mata uang pada profitabilitas bank mengidentifikasikan ketika nilai tukar mengalami apresiasi atau depresiasi, maka akan berdampak pada kewajiban valas bank pada saat jatuh tempo. Akibatnya, profitabilitas bank akan mengalami perubahan jika dalam kasus tersebut bank tidak melakukan hedging. Mereka menambahkan, terkait dampak meningkatnya rupiah, bagi bank yang memberikan jasa jual beli valuta

asing, tentunya dapat menghasilkan keuntungan berupa selisih kurs dari transaksi ini.

Pada tahun 2015, Kamau, et al. melakukan studi tentang dampak risiko kurs pada kinerja perbankan multirateral (MB). Jumlah sampel yang diteliti sebanyak 40 bank multirateral yang beroperasi di beberapa negara berkembang. Periode pengamatan antara tahun 1998 sampai 2006, karena pengaruh risiko kurs terjadi pada kurun waktu tersebut. Kinerja keuangan diukur dengan keuntungan/rugi setelah laba, kemudian dianalisis dengan uji t Two-Tailed. Hasil temuan menunjukkan bahwa tidak adanya pengaruh risiko kurs yang signifikan pada kinerja keuangan perbankan multirateral.

Amirah dan Raharjo (2014) meneliti tentang pengaruh alokasi pembayaran zakat pada performa keuangan bank Islam di Indonesia dengan periode pengamatan tahun 2009 sampai 2012. Sampel ditentukan dari bank yang mempublikasi laporan tentang sumber dan penggunaan alokasi zakat, yang terdiri dari empat bank syariah, yaitu Bank Syariah Mandiri, Bank Muamalat, BRI syariah, and Bank Mega Syariah. Alat analisis dalam penelitian ini menggunakan

Partial Least Squares (PLS) mediation effect, dengan memasukkan DPK sebagai

variabel mediasi (intervening variable). Berdasarkan hasil penelitiannya, pengaruh alokasi dana zakat pada kinerja perbankan syariah yang menggunakan dana pihak ketiga sebagai variabel mediasi, diketahui zakat berpengaruh signifikan pada kinerja keuangan perbankan syariah. Dana pihak ketiga secara penuh memediasi pengaruh alokasi dana zakat pada kinerja keuangan perbankan syariah.

Penelitian lainnya, oleh Artisa et al. (2014), dilakukan bertujuan untuk mengetahui ada tidaknya pengaruh Corporate Social Responsibility (CSR) terhadap biaya operasional dan profitabilitas perusahaan. Namun, perusahaan yang dimaksud adalah perusahaan tekstil dan garment yang terdaftar di Bursa Efek Indonesia tahun 2011 hingga 2012, dengan sampel 32 perusahaan. Pengukuran pada CSR dilakukan dengan metode Corporate Social Responsibility

Disclosure Index (CSRDI). Biaya operasional diukur dengan membandingkan

antara biaya operasional dengan pendapatan operasional (BOPO), sedangkan profitabilitas diukur dengan Return on Equity (ROE). Temuan penelitian ini adalah CSR ternyata tidak berpengaruh pada biaya operasional maupun profitabilitas perusahaan garment dan tekstil di Indonesia. Hal ini mengindikasikan bahwa kegiatan CSR yang dilakukan di Indonesia sebagai upaya perusahaan untuk mematuhi Undang-Undang saja, bukan sebagai upaya untuk meyakinkan konsumen untuk memilih produk yang ditawarkan oleh perusahaan. Sehingga banyak atau sedikitnya kegiatan CSR yang dilakukan oleh perusahaan tidak akan mempengaruhi keputusan konsumen untuk membeli produk yang ditawarkan perusahaan.

Penelitian lainnya, dilakukan oleh Rahman (2015) bertujuan untuk menguji hubungan antara jajaran direksi (terdiri dari ukuran jajaran, komposisi dewan, peran dualitas CEO dan komposisi ketua), investasi pemegang rekening (IAH) dan kontribusi sosial (zakat) pada 40 Bank Syariah yang beroperasi di kawasan negara GCC selama periode tahun 2008 hingga 2011. Dengan menggunakan regresi Generalized Least Square (GLS), ditemukan hasil bahwa

baik ukuran dan komposisi dewan sama-sama memiliki efek negatif pada kinerja bank. Di sisi lain, pemisahan peran CEO dan ketua serta IAH tidak memiliki pengaruh, sedangkan pengaruh ketua memiliki dampak positif. Zakat dan gross

domestic product yang dihasilkan tidak berpengaruh signifikan pada kinerja bank.

C. Pengembangan Hipotesis

1. Pengaruh Kepemilikan Saham Asing pada Profitabilitas (ROA) Bank Umum Syariah

Beberapa penelitian sebelumnya telah menemukan hasil tentang pengaruh kepemilikan saham asing maupun domestik pada profitabilitas (ROA) perbankan. Novado dan Hartomo (2014) menjelaskan bahwa perbankan asing maupun domestik tidak memiliki pengaruh yang signifikan pada tingkat profitabilitas. Hal tersebut dipengaruhi tidak adanya perbedaan regulasi untuk bank pemerintah maupun swasta (domestik) dengan bank asing dalam melakukan kegiatan operasionalnya, yang dibuktikan dengan tidak adanya perbedaan kinerja yang signifikan antara kedua jenis bank (kinerja bank diproksikan ROA dan NPL). Dikarenakan tidak adanya perbedaan regulasi untuk bank domestik dan bank asing dalam melakukan kegiatan operasionalnya, sehingga menyebabkan tidak adanya perbedaan yang signifikan antara net income dan total aset bank domestik dengan net

income dan total aset bank asing.

Sucianti dan Naomi (2009) juga menambahkan, dalam penelitiannya yang bertujuan untuk mengetahui perbedaan kinerja saham dan keuangan antara bank yang didominasi saham asing dengan bank yang sahamnya

didominasi oleh pemerintah dengan melihat rasio LDR, CAR, ROE, BOPO, PBR and PER. Temuan penelitian mereka menjelaskan bahwa tidak ada perbedaan yang signifikan antara kedua jenis bank (bank dominasi saham asing dengan bank dominasi saham pemerintah) tentang variabel ukuran kinerja tersebut, baik itu kinerja keuangan maupun saham.

Hasil yang berbeda juga ditemukan oleh beberapa peneliti lainnya. Penelitian Bopkin (2013) menemukan bahwa bank asing lebih menguntungkan dalam pengelolaan aset bank daripada bank domestik. Temuan ini didasarkannya bank dengan kepemilikan saham mayoritas asing akan lebih efisien dan profitable dibandingkan dengan bank dengan saham mayoritas domestik. Hal ini didasarkan pada pengalaman dan teknologi yang diterapkan oleh pihak asing lebih maju. Selain itu, mereka unggul dalam pemberian pinjaman dan menghasilkan pendapatan yang lebih besar dari aset yan dimiliki dibandingkan dengan pihak domestik (Bopkin, 2013). Wiranata dan Nugrahanti (2013) menambahkan, dalam penelitiannya menemukan bahwa kepemilikan asing berpengaruh positif pada kinerja perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI). Menurut pendapat mereka, kepemilikan asing diduga menjadi salah satu cara untuk meningkatkan kinerja perusahaan secara teknologi di negara-negara berkembang, melalui impor langsung sumber daya dan teknologi yang baru. Dengan semakin banyaknya pihak asing yang menanamkan saham, maka akan meningkatkan kinerja dari perusahaan yang diinvestasikan sahamnya, hal ini terjadi karena pihak asing yang menanamkan modal sahamnya

memiliki sistem manajemen, teknologi dan inovasi, keahlian dan pemasaran yang cukup baik yang bisa membawa pengaruh positif bagi kinerja perusahaan.

Dari beberapa hasil penelitian tersebut, penelitian ini mencoba membuat suatu hipotesis yang mendasari adanya pengaruh hubungan antara kepemilikan asing BUS dengan profitabilitas (ROA), yaitu:

H1 : Kepemilikan saham asing berpengaruh positif pada profitabilitas (ROA) Bank Umum Syariah.

2. Pengaruh Nilai Tukar Mata Uang Rupiah dengan Dollar AS pada Profitabilitas (ROA) Bank Umum Syariah

Beberapa penelitian sebelumnya telah menemukan beberapa hasil tentang hubungan nilai tukar mata uang rupiah-dollar Amerika pada profitabilitas (ROA) BUS. Penelitian oleh Rahmadhani (2008) menemukan hasil bahwa fluktuasi nilai tukar Rupah terhadap Dollar Amerika tidak berpengaruh pada peningkatan profitabilitas perbankan. Perubahan nilai tukar rupiah-dollar Amerika hanya berdampak signifikan pada perbankan yang mempunyai hubungan secara langsung dengan mata uang asing seperti bank campuran, bank asing maupun bank devisa, sedangkan yang diteliti adalah perbankan domestik yang bergerak pada sektor riil. Hal senada juga ditemukan oleh Kamau et al. (2015). Hasil temuan menunjukkan bahwa tidak adanya pengaruh perubahan nilai tukar mata uang yang signifikan pada kinerja keuangan perbankan multirateral. Hal ini disebabkan bank multirateral

meminimalisir risiko perubahan nilai tukar mata uang menggunakan instrumen derivatif mata uang, yang mungkin termasuk swap, forwards,

options dan futures. Apabila nilai tukar rupiah dengan valuta asing naik turun,

bank syariah tidak begitu terpengaruh jika dibandingkan dengan bank konvensional. Pembiayaan sebagian besar disalurkan pada sektor riil, sehingga krisis global tidak begitu dirasakan oleh bank syariah.

Hasil yang berbeda juga ditemukan pada penelitian lainnya. Penelitian yang dilakukan oleh Dwijayanthy dan Naomi (2009) menemukan adanya pengaruh atau dampak nilai tukar mata uang pada profitabilitas bank. Menurut mereka, adanya pengaruh nilai tukar mata uang pada profitabilitas bank mengidentifikasikan ketika nilai tukar mengalami apresiasi atau depresiasi, maka akan berdampak pada kewajiban valas bank pada saat jatuh tempo. Akibatnya, profitabilitas bank akan mengalami perubahan jika dalam kasus tersebut bank tidak melakukan hedging. Mereka menambahkan, terkait dampak menungkatnya rupiah, bagi bank yang memberikan jasa jual beli valuta asing, tentunya dapat menghasilkan keuntungan berupa selisih kurs dari transaksi ini. Terkait dampak rupiah yang melemah (depresiasi), menurut pendapat Mutamimah dan Zaidah (2012),dampak ini akan terasa bagi debitur yang bergerak dalam bidang eksportir dan importir, kemudian kesulitan dalam pengembalian pinjaman yang secara tak langsung mempengaruhi profitabilitas bank.Hal ini menandakan, semakin lemah nilai mata uang rupiah terhadap dollar AS, maka akan semakin menurunkan tingkat profitabilitas Bank Umum Syariah.

Dari berbagai hasil penelitian tersebut, penelitian ini mencoba membuat suatu hipotesis yang mendasari adanya pengaruh hubungan antara nilai tukar mata uang pada profitabilitas (ROA), yaitu:

H2: Nilai tukar mata uang rupiah-dollar Amerika berpengaruh negatif pada profitabilitas (ROA) Bank Umum Syariah.

3. Pengaruh Pengeluaran Zakat pada Profitabilitas (ROA) Bank Umum Syariah

Beberapa penelitian sebelumnya telah menemukan hasil tentang pengaruh pengeluaran zakat pada profitabilitas (ROA) perbankan. Temuan studi yang dilakukan oleh Amirah dan Raharjo (2014) yang meneliti tentang pengaruh alokasi pembayaran zakat dengan performa keuangan bank Islam di Indonesia variabel zakat berpengaruh positif dan signifikan pada kinerja perbankan. Hal ini disebabkan penyaluran zakat yang umumnya bersamaan dengan kegiatan CSR, dianggap sebagai strategi marketing yang paling efektif guna menjaring investor (dana pihak ketiga). Oleh karena itu, semakin rutin suatu Bank Umum Syariah mengeluarkan zakatnya khususnya zakat perusahaan, maka diyakini akan meningkatkan profitabilitasnya.

Hasil yang berbeda juga ditemukan dalam beberapa penelitian sebelumnya. Penelitian Artisa et al. (2014) yang bertujuan untuk mengetahui ada tidaknya pengaruh CSR pada profitabilitas dan biaya operasional perusahaan garmen dan tekstil di Indonesia. Hasil penelitian menunjukkan kegiatan CSR tidak berpengaruh pada profitabilitas (ROE) perusahaan. Hal

ini mengindikasikan bahwa kegiatan CSR yang dilakukan di Indonesia hanya untuk mematuhi Undang-Undang saja, bukan sebagai upaya untuk menjaring calon konsumen. Rahman (2015) dalam penelitiannya juga tidak menemukan pengaruh zakat pada kinerja perbankan Islam. Hal ini menandakan bahwa kontribusi sosial ( zakat) tidak berpengaruh pada kinerja perusahaan. Hasil ini bertentangan dengan apa yang telah diperkirakan peneliti tersebut bahwa pengeluaran zakat dapat meningkatkan kinerja dan rezeki, sesuai yang tertera pada Al Qur’an dan Al Hadits.

Berdasarkan uraian tersebut dapat dirumuskan hipotesis terkait pengaruh hubungan antara pengeluaran zakat perusahaan pada profitabilitas (ROA) BUS, yaitu :

H3 : Pengeluaran zakat berpengaruh positif pada profitabilitas (ROA) Bank Umum Syariah.

4. Pengaruh kepemilikan saham asing pada efisiensi (BOPO) Bank Umum Syariah

Penelitian Bopkin (2013) menemukan bahwa bank asing lebih efisien dan lebih menguntungkan dalam pengelolaan aset bank daripada bank domestik. Temuan ini juga diperkuat oleh penelitian sebelumnya oleh Micco

et al. (2004), yang menemukan bahwa masuknya bank asing dikaitkan

dengan peningkatan efisiensi (biaya overhead yang lebih rendah). Selain itu, bank asing juga dikaitkan dengan teknologi baru dan hambatan masuk yang rendah.

Dari hasil penelitian tersebut, dapat dirumuskan hipotesis yang mendasari keyakinan akan adanya pengaruh hubungan antara kepemilikan saham asing BUS terkait efisiensi (BOPO), yaitu:

H4 : Kepemilikan saham asing berpengaruh positif pada efisiensi (BOPO) Bank Umum Syariah

5. Pengaruh Nilai Tukar Mata Uang Rupiah dengan Dollar AS pada Efisiensi (BOPO) Bank Umum Syariah

Fluktuasi nilai tukar yang disebabkan karena kondisi makro ekonomi yang tak menentu, menyebabkan pengelolaan perbankan menjadi kurang efisien (Abdullah dan Tantri, 2012). Fluktuasi nilai tukar dapat mempengaruhi aset, modal, kewajiban, pendapatan maupun beban perbankan (Kamau et al., 2015). Selain itu, melemahnya nilai rupiah dalam skala yang cukup serius dapat memberikan tekanan yang kurang menguntungkan bagi pelaku kegiatan usaha di sektor riil. Khususnya pelaku usaha sektor riil yang melakukan pembiayaan lewat Bank Umum Syariah. Hal tersebut akan berdampak kurang baik pada sisi biaya bank jika para peminjam tersebut kesulitan dalam pengembalian dana pinjaman. Hal ini bisa dilihat dengan meningkatnya biaya operasional untuk pencadangan kerugian aset produktif sebagai antisipasi bank atas meningkatnya risiko pembiayaan (Otoritas Jasa Keuangan, 2014).

Dari hasil penelitian tersebut, dapat dirumuskan suatu hipotesis yang mendasari keyakinan akan adanya pengaruh hubungan antara perubahan nilai tukar mata uang pada BUS terkait efisiensi (BOPO), yaitu:

H5 : Perubahan nilai tukar mata uang rupiah terhadap dollar AS berpengaruh positif pada efisiensi (BOPO) Bank Umum Syariah

6. Pengaruh Pengeluaran Zakat pada Efisiensi (BOPO) Bank Umum Syariah

Menurut Artisa et al. (2014), biaya yang dikeluarkan suatu perusahaan untuk kegiatan Corporate Social Responsibility (CSR) dapat dijadikan sebagai biaya pengganti untuk kegiatan promosi dan iklan yang dilakukan oleh perusahaan sebelumnya. Selain itu, Leki dan Christiawan (2013) juga menambahkan, CSR juga berfungsi sebagai sarana untuk memperkenalkan perusahaan kepada masyarakat melalui upaya peningkatan sarana pendidikan dan kesehatan masyarakat, serta dapat juga dilakukan melalui pengembangan ekonomi dengan cara memberikan bantuan modal dan pengembangan usaha lokal, sehingga dapat mengurangi biaya iklan dan promosi (Leki dan Christiawan,2013).

Dengan beberapa dasar penelitian sebelumnya, di mana karakteristik pengeluaran zakat yang hampir mirip dengan pelaksanaan CSR perusahaan, dibuatlah suatu hipotesis terkait hubungan pengeluaran zakat dengan efisiensi (BOPO) Bank Umum Syariah, yaitu :

H6 : Pengeluaran zakat berpengaruh negatif pada efisiensi (BOPO) Bank Umum Syariah.

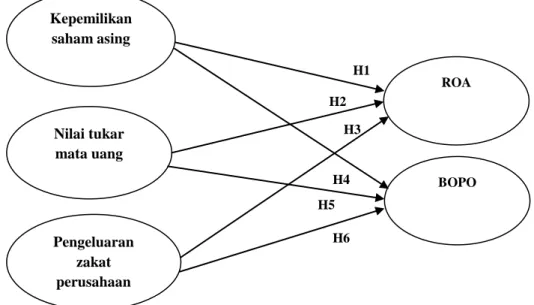

D. Kerangka Pemikiran

Penyusunan kerangka pemikiran dalam penelitian ini merupakan pengembangan dari beberapa penelitian sebelumnya dengan berbagai latar belakang yang berbeda. Hal ini berkaitan dengan memahami apa saja faktor-faktor yang dapat mempengaruhi kinerja Bank Umum Syariah di Indonesia. kerangka model penelitian ini seperti yang tertera pada Gambar 2.1 berikut :

Sumber : Novado dan Hartomo (2014), Rahmadhani (2008), Amirah dan Raharjo (2014), Bopkin (2013), Kamau et al. (2015), serta Artisa et al. (2014).

Gambar 2.1 Kerangka Pemikiran

Beberapa variabel tersebut antara lain adalah variabel kepemilikan saham asing pada profitabilitas (ROA) dan efisiensi (BOPO) didasari penelitian Novado dan Hartomo (2013) serta Bopkin (2013). Variabel nilai tukar mata uang

rupiah-Kepemilikan saham asing Nilai tukar mata uang Pengeluaran zakat perusahaan ROA BOPO H4 H3 H6 H1 H5 H2

dolar pada ROA dan BOPO didasari penelitian yanag dilakukan oleh Rahmadhani (2008) dan Kamau et al. (2015). Selanjutnya, untuk variabel pengeluaran zakat perusahaan pada ROA maupun BOPO didasari oleh penelitian Amirah dan Raharjo (2014) serta Artisa et al.(2014).