Analisis Keuangan Pada Kimia Farma dan Kalbe Farma:

Dampak Isu JKN dan Pengembangan Usaha pada Kinerja

Perusahaan

Oleh:

Imelda Hotmaria 1206267255

Pahrurrozi 1206

Muhammad Rifaldi 1206266492

Analisis dan Penggunaan Laporan Keuangan

Dosen: Arman Hendiyanto S.E., M.Sc., MBA dan Helen Riyani Tanzil S.E., MBA

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS INDONESIA

Statement of Authorship

“Saya/kami yang bertanda tangan di bawah ini menyatakan bahwa makalah/tugas terlampir adalah murni hasil pekerjaan saya/kami sendiri. Tidak ada pekerjaan orang lain yang saya/kami gunakan tanpa menyebutkan sumbernya.

Materi ini tidak/belum pernah disajikan/digunakan sebagai bahan untuk

makalah/tugas pada mata ajaran lain kecuali saya/kami menyatakan dengan jelas bahwa saya/kami menyatakan menggunakannya.

Saya/kami memahami bahwa tugas yang saya/kami kumpulkan ini dapat diperbanyak dan atau dikomunikasikan untuk tujuan mendeteksi adanya plagiarisme.”

Mata Ajaran : APLK

Judul Makalah: Analisis Keuangan Pada Kimia Farma dan Kalbe

Farma: Dampak Isu JKN dan Pengembangan Usaha

pada Kinerja Perusahaan

Tanggal : 17 Mei 2016

Dosen : Arman Hendiyanto S.E., M.Sc., MBA dan Helen Riyani Tanzil S.E., MBA

Pahrurrozi 1206267255 1206 Muhammad Rifaldi 1206266492 1

Analisis Keuangan Pada Kimia Farma dan Kalbe Farma: Dampak Isu JKN dan Pengembangan Usaha pada Kinerja Perusahaan

A. Latar Belakang

Industri farmasi di Indonesia merupakan salah satu industri yang berprospek tinggi dengan pertumbuhan rata-rata penjualan obat dan resep dokter setiap tahunnya diperkirakan sebesar 11,8%. Industri farmasi di Indonesia merupakan industri yang terbesar di ASEAN. Ke depannya, pasar farmasi Indonesia diprediksikan masih mempunyai pertumbuhan yang cukup tinggi mengingat konsumsi obat per kapita Indonesia adalah yang paling rendah di antara negara-negara ASEAN. Rendahnya konsumsi obat per kapita Indonesia tidak hanya disebabkan karena rendahnya daya beli tapi juga pola konsumsi obat di Indonesia yang berbeda dengan di negara-negara ASEAN lainnya.

Dilihat dari proforma sahamnya, industri farmasi memiliki proforma yang cukup baik pada tahun 2014. Hal ini dapat dilihat dari pertumbuhan industri yang tetap positif ditengah krisis perekonomian global yang menyebabkan turunnya tingkat pertumbuhan ekonomi dan melemahnya nilai tukar rupiah. Harga saham beberapa perusahaan yang bergerak dalam industri ini juga cenderung mengalami peningkatan. Peningkatan proforma industri farmasi salah satunya disebabkan oleh adanya kebijakan Jaminan Kesehatan Nasional (JKN) yang dikeluarkan pada awal tahun 2014 oleh Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan yang diduga mampu meningkatkan permintaan obat di Indonesia.

Dalam jangka menengah dan panjang, industri kesehatan dan farmasi nasional akan tetap menarik dengan peluang pertumbuhan usaha yang cukup tinggi. Selain mengambil banyak manfaat dari peluncuran JKN, besarnya populasi, peningkatan harapan dan standar hidup, serta meningkatnya belanja kelas menengah Indonesia untuk kesehatan yang tidak hanya untuk perawatan kuratif saja tetapi juga preventif, akan meningkatkan pasar kesehatan dan farmasi di tahun-tahun mendatang. Kondisi ini akan berdampak positif bagi industri kesehatan termasuk segmen-segmen produk kesehatan dan nutrisi. Prospek yang cukup baik dari perusahaan farmasi sendiri dapat dilihat dari gencarnya langkah-langkah pengembangan usaha perusahaan yang bergerak di industri farmasi, baik perusahaan plat merah seperti Kimia Farma maupun perusahaan swasta seperti Kalbe Farma.

Kimia Farma adalah perusahaan industri farmasi pertama di Indonesia yang didirikan oleh Pemerintah Hindia Belanda tahun 1817. Kimia Farma mengubah statusnya menjadi perusahaan publik pada tahun 2001. Berbekal pengalaman selama puluhan tahun,

perusahaan ini telah berkembang menjadi perusahaan dengan pelayanan kesehatan terintegrasi di Indonesia. Kimia Farma memiliki bidang usaha utama yang didukung oleh riset dan pengembangan, pemasaran, distribusi, ritel farmasi, laboratorium klinik dan klinik kesehatan. Segmen usaha yang dikelola oleh perusahaan induk ini memproduksi obat jadi dan obat tradisional, yodium, kina dan produk-produk turunannya, serta minyak nabati.

Sementara itu Kalbe Farma, berdiri pada tahun 1966 merupakan perusahaan farmasi yang dikenal dengan produk kesehatan bermerek Promag, Mixagrip, Woods, Komix, Prenagen, dan Extra Joss. Melalui proses pertumbuhan organik dan penggabungan usaha & akuisisi, Kalbe telah tumbuh dan bertransformasi menjadi penyedia solusi kesehatan terintegrasi melalui 4 kelompok divisi usahanya. Di pasar internasional, perusahaan ini telah hadir di negara-negara ASEAN, Nigeria, dan Afrika Selatan. Kalbe Farma memiliki nilai

kapitalisasi pasar terbesar di Asia Tenggara dengan nilai Rp85,8 triliun dan nilai penjualan Rp17,4 triliun di akhir 2014.

Pada makalah ini, kami akan membahas isu terkait diterapkannya kebijakan Jaminan Kesehatan Nasional (JKN) di Indonesia terhadap performa Kimia Farma dan Kalbe Farma. Kami juga akan membahas isu pengembangan usaha yang gencar dilakukan oleh kedua perusahaan ini dalam rangka menghadapi tantangan usaha dan juga potensi pasar yang lebih besar. Setelah membahas isu yang menyangkut dua perusahaan dan kaitannya dengan kinerja perusahaan saat ini, kami juga akan memberikan analisis investasi bagi calon investor sehingga memberikan gambaran kepada para calon investor untuk memutuskan tujuan investasinya.

Pembahasan

Isu Jaminan Kesehatan Nasional (JKN)

sosial yang diselenggarakan oleh pemerintah Indonesia dalam bidang pelayanan kesehatan. JKN efektif diberlakukan pada tanggal 1 Januari 2014 dengan tujuan meningkatkan kesehatan dan kesejahteraan masyarakat Indonesia. Sebelumnya, JKN merupakan beberapa bentuk jaminan sosial yang diperuntukan

untuk berbagai strata sosial (Askes PNS, JPK Jamsostek, TNI, Polri, dan Jamkesmas), namun sekarang semua program tersebut diintegrasikan menjadi Jaminan Kesehatan Nasional dalam kesatuan Badan Penyelenggara Jaminan Sosial (BPJS). Sistem pelaksanaan JKN adalah sama seperti mekanisme asuransi, dimana peserta yang mengikuti JKN wajib membayar iuran untuk jaminan kesehatannya di masa yang akan datang. Program JKN diperuntukan untuk seluruh lapisan masyarakat karena setiap masyarakat Indonesia berhak untuk mendapatkan pelayanan kesehatan yang bermutu dan terjangkau (UU No 36 Tahun 2009). Bagi masyarakat yang tergolong kurang mampu, iuran JKN akan ditanggung oleh pemerintah, dengan syarat masyarakat tersebut terdaftar sebagai peserta Penerima Bantuan Iuran (PBI).

Pelayanan kesehatan yang diterima oleh masyarakat yang menjadi peserta JKN bersifat komprehensif, dimana pelayanan dibagi menjadi dua yaitu:

(1) Pelayanan kesehatan tingkat dasar dan (2) Pelayanan kesehatan tingkat lanjutan. Pelayanan kesehatan tingkat dasar meliputi seluruh pelayanan administratif dan pelayanan umum yang disediakan oleh lembaga medis seperti pemeriksaan,

konsultasi medis, pelayanan kesehatan non-spesialitik, transfusi darah, dan pelayanan obat/bahan medis habis pakai. Pelayanan kesehatan tingkat dua meliputi pelayanan administratif dan pelayanan medis lanjutan seperti rawat jalan dan rawat inap.

Dalam dunia farmasi, pelaksanaan JKN memiliki pengaruh yang penting terhadap aktivitas produksi dan distribusi obat. Diungkapkan dalam Kongres Ilmiah Ikatan Apoteker Indonesia, empat peran industri farmasi dalam JKN antara lain:

Formularium nasional

Industri farmasi mendirikan Formularium Nasional (Fornas) yang merupakan daftar obat yang berkhasiat, aman, dan terjangkau yang akan digunakan sebagai acuan penulisan resep dalam program JKN. Daftar obat yang tercatat disusun berdasarkan bukti ilmiah mutakhir oleh Komite Nasional Penyusunan Fornas.

E-catalog

Industri farmasi mengeluarkan suatu katalog elektronik untuk mengakses daftar obat yang sudah ada secara online.

Kompedium alke

Kompendium Alat Kesehatan merupakan daftar dan spesifikasi alat kesehatan dan bahan medis habis pakai terpilih yang memiliki persyaratan standar minimal keamanan untuk menunjang pelaksanaan JKN, dimana alat kesehatan ini dapat di supply oleh industri farmasi.

Dukungan industri farmasi untuk menjamin ketersediaan obat

Sebagai industri penghasil obat, sektor farmasi menjamin bahwa jumlah obat yang dibutuhkan dalam pelayanan kesehatan akan selalu tersedia sehingga pelaksanaan JKN tidak akan terhambat oleh stok obat yang habis.

Pemberlakuan Sistem JKN akan meningkatkan aksesibilitas publik terhadap obat untuk meningkatkan standar kesehatan masyarakat sehingga untuk kelancaran JKN, industri farmasi harus memiliki profesionalisme SDM dan produk dan memiliki tingkat pengawwasan yang tinggi terkait pelayanan farmasi.

Strategi Kimia Farma Menyikapi JKN a. Pembangunan Aset Tetap

Dalam rangka menghadapi MEA dan perkembangan dalam industri kesehatan, PT. Kimia Farma menganggarkan dana belanja untuk melakukan pengembangan bisnis. Salah satu upaya yang dilakukan adalah dengan menambah jumlah apotek dan klinik farmasi baru di wilayah Indonesia. Penambahan apotek dilakukan untuk meningkatkan penjualan obat-obatan yang menjadi aktivitas operasional PT. Kimia Farma, sedangkan klink farmasi merupakan proyek baru PT. Kimia Farma untuk mengintegrasikan bisnisnya dengan program kesehatan JKN dari pemerintah yang efektif berlaku pada tahun 2014. Direncanakan, dengan adanya penambahan apotek dan klinik farmasi, PT. Kimia Farma dapat melayani pasien BPJS sampai pada layanan kesehatan tingkat I. Penambahan jasa layanan kesehatan oleh klinik akan berpotensi meningkatkan pendapatan PT. Kimia Farma. Sampai pada akhir tahun 2014, PT. Kimia Farma mengumumkan bahwa perusahaan telah membangun 253 klinik di Indonesia. Jumlah ini akan terus bertambah kedepannya sampai menyentuh target sebanyak 1.000 klinik. Jumlah target pembangunan klinik

Analisis keuangan

Pemberlakuan JKN berkontribusi terhadap peningkatan nilai aset tetap PT. Kimia Farma. Peningkatan tersebut dapat dilihat dari peningkatan nilai aset dalam penyelesaian yang merupakan bagian dari komponen nilai aset tetap yang akan terealisasi secara utuh pada tahun-tahun berikutnya. Peningkatan nilai aset dalam penyelesaian dari tahun 2013 ke tahun 2014 sebesar 170,94% yang terdiri dari penyelesaian renovasi apotek, skinkultur, renovasi gudang cabang, pembangunan pabrik, pendirian pabrik garam, dan

pembangunan klinik dan apotek. Secara garis besar, proyek-proyek pembangunan aset tetap yang masih dalam tahap penyelesaian dimulai dari tahun 2014 dan akan

diperkirakan selesai dalam waktu enam sampai dua belas bulan dari tanggal pembangunan. Sampai pada akhir tahun 2014, sebagian asset tetap tersebut telah mencapai tingkat penyelesaian lebih dari 80%, sementara tingkat penyelesaian sisanya mencapai 50%.

Sehubungan dengan JKN, PT. Kimia Farma pada tahun 2014 telah membangun proyek klinik farmasi dan apotek baru. Pembangunan klinik ini berasal dari 20% total belanja modal sebesar Rp 590 miliar yang bersumber dari akumulasi kas perusahaan dari tahun-tahun sebelumnya. Hal ini dikarenakan kondisi kas perusahaan yang selalu meningkat dari tahun ke tahun sehingga perusahaan tidak perlu mengandalkan

pinjaman dari pihak lain untuk membiayai proyek tersebut. Sampai akhir tahun 2014, pembangunan klinik farmasi dan apotek telah menempuh penyelesaian sebesar 59% atau Rp 2 miliar dari Rp 5 miliar dengan total target bangunan sebanyak 1.000 unit. Jumlah klinik famasi yang telah terealisasikan adalah sebesar 253 klinik. Meskipun telah terealisasikan pembangunannya, klinik farmasi tersebut belum terealisasi sebagai sumber pendapatan tambahan PT. Kimia Farma pada tahun 2014 sehingga belum dapat dianalisis turnover penjualan terhadap aset tetap tersebut.

b. Peningkatan produksi obat generik

Permintaan atas obat generik semakin meningkat seiring dengan diberlakukannya JKN. Hal ini dikarenakan hadirnya E-catalog sebagai pusat sistem informasi ketersediaan jenis obat yang disediakan oleh perusahaan farmasi

obat generik, PT. Kimia Farma memanfaatkan peluang ini untuk meningkatkan penjualan obatnya (terutama pada obat generik) dengan peningkatan produksi dan persediaan. Obat generik tersebut akan disalurkan kepada konsumen melalui klinik-klinik independen dan klinik-klinik-klinik-klinik milik sendiri yang sudah ada atau akan dibangun dengan harga yang sudah ditetapkan oleh pemerintah. Melalui strategi ini, PT. Kimia Farma mengharapkan bahwa tahun 2014 perusahaan akan memperoleh kenaikan

revenue pada penjualan obat generik sebesar Rp 800 juta dibandingkan tahun 2013

yang hanya sebesar Rp 350 juta3.

Analisis keuangan

Pelaksanaan JKN berdampak pada peningkatan penjualan PT. Kimia Farma secara keseluruhan yang tercatat pada laporan keuangan perusahaan tahun 2014. Penjualan PT. Kimia Farma pada tahun 2014 mengalami kenaikan sebesar 3,98% dibandingkan tahun 2013. Secara rinci, peningkatan penjualan disebabkan oleh adanya peningkatan pada seluruh penjualan terkait lini produk pendukung JKN, antara lain:

Penjualan obat generik (naik sebesar 22,44%)

Penjualan obat ethical dan lisensi (naik sebesar 13,86%)

Penjualan obat over the counter ( naik sebesar 32,06%)

Penjualan bahan baku (naik 10,45%)

Penjualan pil KB dan alkes (50,46%).

Berdasarkan data tersebut, dapat diketahui bahwa penjualan obat generik selama tahun 2014, yang memiliki proporsi sebesar 32,01% dari total penjualan lini produk, hanya menaikan revenue sebesar 22,44% dibandingkan tahun 2013. Dengan demikian, dapat disimpulkan bahwa peluang yang diambil oleh PT.

Kimia Farma berhasil menaikan revenue obat generik, namun, tidak pada nilai yang sangat signifikan seperti yang telah diproyeksikan sebelumnya.

a. Meningkatkan pemasaran dan efektivitas penjualan

Mendirikan Klinik Mitrasana

Klinik Mitrasana yang merupakan jaringan layanan kesehatan ritel perusahaan. Klinik Mitrasana menjalankan konsep layanan four-in-one terjangkau yang terintegrasi, menggabungkan layanan konsultasi dokter, farmasi, laboratorium dan outlet kesehatan sebagai klinik pilihan keluarga Indonesia. Mitrasana telah tumbuh dari hanya satu klinik menjadi 83 outlet klinik di tahun 2014 di area sekitar Jakarta.

Analisis keuangan

Adanya klinik Mitrasana juga dijadikan sebagai sarana bagi Kalbe Farma dalam

memberikan program edukasi masyarakat tentang tentang manfaat dari program Jaminan Kesehatan Nasional (JKN), yang digabungkan dengan layanan pemeriksaan kesehatan gratis di Pekayon, Jawa Barat. Program ini berhasil meningkatkan jumlah keanggotaan JKN di daerah tersebut sebanyak dua kali lipat menjadi 1.640 anggota. Peningkatan jumlah anggota JKN ini dapat mendorong peningkatan penjualan obat generic tanpa merek pada Kalbe Farma dimana penjualan obat generic ini tumbuh sekitar 25% di tahun 2014 dan menyumbang 13% dari total kinerja penjualan obat resep Kalbe Farma.

Pada tahun 2014, Kalbe Farma berhasil meningkatkan penjualannya, termasuk penjualan obat generiknya. Namun sesungguhnya peningkatan ini tidak diikuti oleh pertumbuhan rasio profitabilitas yang signifikan. Rendahnya pertumbuhan profitabilitas ini diantaranya

diakibatkan oleh perlambatan pertumbuhan pasar farmasi Indonesia pada tahun 2014, yakni hanya 4,86% dibandingkan tahun sebelumnya sebesar 16,27%. Program Jaminan Kesehatan Nasional yang dicanangkan pemerintah diduga menjadi salah satu penyebab perlambatan ini karena perlunya penyesuaian oleh Kalbe Farma. Hal ini tercermin dari volume pemakaian obat mengalami kenaikan, namun secara value mengalami penurunan. Sebagaimana diungkapkan oleh analis PT Mandiri Sekuritas, emiten yang struktur produknya mengandalkan obat resep akan mengalami penurunan margin. Pasalnya, implementasi Jaminan Kesehatan Nasional (JKN) akan meningkatkan permintaan segmen obat generik yang mana jika dibandingkan dengan obat resep, margin keuntungan jenis obat ini sangat tipis.

Faktor lainnya yang menyebabkan perlambatan pertumbuhan industri farmasi adalah adanya kenaikan harga bahan bakar minyak, melemahnya kurs rupiah terhadap dolar Amerika Serikat serta masih rendahnya belanja obat dan kesehatan masyarakat.

Berdasarkan catatan International Pharmaceutical Manufactures Group (IPMG), belanja per kapita orang Indonesia terhadap obat hanya Rp200 ribu per tahun. Sedangkan belanja kesehatan pada umumnya sebesar Rp1 juta per tahun.

Menggiatkan kegiatan direct-to-customer

Dengan didukung tim pemasaran terbesar di Indonesia, kegiatan pemasaran merupakan ujung tombak mempertahankan keunggulan Kalbe Farma. Pemasaran dilakukan baik kepada praktisi kesehatan yang bekerja di rumah sakit maupun apotek. Dengan

memasarkan langsung kepada praktisi kesehatan, diharapkan dapat mendorong praktisi kesehatan untuk merekomendasikan produk-produk Kalbe Farma.

Analisis keuangan

Pada Kalbe Farma, beban pemasaran merupakan komponen biaya kedua terbesar setelah biaya bahan baku dan kemasan. Beban penjualan dan pemasaran mencapai Rp4.670 miliar dan secara rasio mencapai 26,9% dari total penjualan neto. Angka ini meningkat 10,4% di tahun 2014 dari sebesar Rp4.230 miliar di tahun 2013. Peningkatan beban pemasaran ini diikuti dengan peningkatan pada penjualan obat generik yang juga mengalami peningkatan hingga 25% dengan pasarnya yang mencapai Rp5,4 triliun.

Membangun fasilitas produksi dan meningkatkan kapasistas produksi obat generik

Dalam rangka mendukung efisiensi perusahaan dan persiapan menghadapi program JKN, Kalbe Farma telah memiliki fasilitas produksi khusus untuk obat generik tidak bermerek di Cikarang, Jawa Barat. Fasilitas yang telah dibangun sejak tahun 2012 ini memiliki

kemampuan produksi dengan volume tinggi dan biaya produksi yang rendah, dengan total kapasitas produksi hingga 87 juta tablet per bulan. Di tahun 2013, Kalbe Farma

meningkatkan kapasitas produksi dari rata-rata 87 juta tablet per bulan menjadi 110 juta tablet per bulan. Selanjutnya di tahun 2014, Kalbe Farma juga membuka beberapa cabang baru di Banyuwangi dan Bandung,

serta meningkatkan kapasitas cabang lainnya di Surabaya, Tangerang, Bandar Lampung, Balikpapan, dan Jambi, untuk meningkatkan kemudahan akses terhadap produk-produk yang digunakan untuk JKN.

Analisis keuangan

Pada tahun 2014, PT Kalbe Farma Tbk mengalami penurunan pada inventory turnover-nya dari sebesar 3.22 menjadi 2.89. Artinya, pada tahun 2014 PT Kalbe Farma Tbk menyimpan persediaan lebih lama dibandingkan pada tahun 2013. Hal ini disebabkan karena peningkatan penjualan pada tahun 2014 tidak dapat

mengimbangi peningkatan jumlah persediaan obat yang meningkat pesat akibat adanya program Jaminan Kesehatan Nasional (JKN). Sebagaimana telah dijelaskan pada strategi sebelumnya bahwa menyikapi program JKN Kalbe Farma

meningkatkan kapasitas produksi obat generiknya yang awalnya hanya 87 juta tablet per bulan menjadi 110 juta tablet per bulan.

Sementara jika dilihat dari sisi penjualan, program JKN yang diharapkan dapat mendobrak penjualan melalui peningkatan pada penjualan obat generic ternyata tidak terjadi. Grafik di bawah ini menunjukkan bahwa persentase penjualan obat generik tidak bermerek memang meningkat pesat dari tahun 2010 hingga 2014. Hal ini mengindikasikan bahwa adanya program JKN mempengaruhi permintaan obat generik pada Kalbe Farma. Namun meskipun demikian, peningkatan penjualan konsolidasi tidak serta merta disebabkan karena program JKN ini. Hal ini disimpulkan dari fakta bahwa ternyata proporsi penjualan obat generik tidak bermerek terhadap total penjualan Kalbe Farma tidak mengalami peningkatan yang signifikan dari tahun 2010-2014 Berdasarkan data pada laporan keuangan Kalbe Farma, penjualan obat generic hanya menyumbangkan sekitar 9,3% dari total penjualan konsolidasi. Artinya, peningkatan penjualan Kalbe Farma bukan disebabkan karena adanya program JKN.

Hal lain yang cukup menarik perhatian adalah penurunan pada fixed asset turnover-nya walaupun penurunan tersebut tidak terlalu signifikan, yaitu dari 6.18 pada tahun 2013 menjadi 5.49 pada tahun 2014. Penurunan ini disebabkan karena beberapa aset yang masih dalam tahap pembangunan, yaitu seperti pabrik untuk obat anti kanker, pabrik minuman susu cair dan beberapa pembangunan fasilitas distribusi baru yang telah dikapitalisasi sebagai aset yang meningkatkan nilai dari fixed asset perusahaan padahal belum dapat digunakan sepenuhnya untuk meningkatkan penjualan pada Kalbe Farma.

tidak serta merta menyebabkan peningkatan penjualan pada Kalbe Farma karena

kontribusi obat generik terhadap total penjualan Kalbe Farma hanya sebesar 15%. Hal ini mendorong Kalbe Farma untuk menggenjot penjualannya dengan melakukan ekspansi ke luar negeri, misalnya ke wilayah Asia Tenggara, Nigeria, dan Afrika Selatan. Ekspansi ini juga ditujukan untuk memperkecil efek yang ditimbulkan akibat melemahnya nilai rupiah. Ekspansi ini dapat terlihat dari adanya peningkatan nilai penjualan ekspor sebesar 21,41% pada tahun 2014.

2. Pengembangan Usaha

Pada tahun 2016 PT Kimia Farma Tbk maupun PT Kalbe Farma Tbk diperkirakan akan melakukan capital expenditure dengan jumlah yang cukup besar yaitu masing – masing sebesar Rp 1 Triliun dan Rp 1,2 Triliun. Jumlah ini terbilang sangat besar

dibandingkan dengan tahun- tahun sebelumnya dimana capital expenditure PT Kimia Farma Tbk sebesar Rp 214, 5 Miliar pada tahun 2013, Rp 231, 9 Miliar pada tahun 2014, pada tahun 2015 sebesar Rp 590 Miliar. Jumlah capital expenditure yang dikeluarkan oleh PT Kimia Farma Tbk pada tahun 2016 tersebut meningkat hampir 2 kali lipat dibandingkan tahun 2015. Sedangkan, pada tahun 2013, 2014, dan 2015 PT Kalbe Farma Tbk mengeluarkan capital expenditure sebesar Rp 1 Triliun. Peningkatan jumlah capital expenditure PT Kalbe Farma Tbk memang tidak sebesar peningkatan capital expenditure yang dilakukan oleh PT Kalbe Farma Tbk. Pembiayaan sebesar Rp 1 Triliun digunakan oleh PT Kimia Farma Tbk untuk membangun pabrik yang akan memproduksi raw material dan investasi – investasi properti lainnya. Sedangkan, PT Kalbe Farma Tbk menggunakan capital expenditure sebesar Rp 1,2 Triliun untuk memperbesar kapasitas produksi dan distribusi. Secara ukuran perusahaan, pada dasarnya PT Kalbe Farma Tbk memiliki ukuran yang jauh lebih besar dibandingkan dengan PT Kimia Faram Tbk. Hal ini dilihat dari total aset yang dimiliki oleh masing – masing perusahaan. Seharusnya semakin besar ukuran perusahaan, kecenderungan capital expenditure yang dikeluarkan oleh perusahaan tersebut akan semakin besar, karena perusahaan besar memiliki belanja operasional yang tinggi pula. Namun, ukuran perusahaan yang besar tersebut tidak lantas membuat capital expenditure PT Kalbe Farma Tbk lebih besar dibandingkan PT Kimia Farma Tbk.

Capital expenditure yang dilakukan oleh keduanya seiring dengan adanya program kesehatan pemerintah yaitu Jaminan Kesehatan Nasional (JKN) dan gaya hidup masyarakat yang sudah mulai peduli dengan kesehatan. Bagi PT Kimia Farma Tbk sendiri adanya program JKN ini tentunya sangat berpengaruh, terlebih dia merupakan perusahaan BUMN yang bergerak di industri farmasi. Oleh karena itu, untuk

menangkap peluang secara maksimal PT Kimia Farma Tbk membangun pabrik yang memproduksi raw material. Bagi PT Kalbe Farma Tbk sendiri, kehadiran JKN mungkin tidak terlalu berpengaruh signifikan seperti yang dialami oleh PT Kimia Farma Tbk. Oleh karena itu, ia mulai fokus untuk menangkap peluang pasar yaitu gaya hidup masyarakat yang sudah mulai peduli dengan kesehatan dengan fokus pada penjualan suplemen dan nutrisi dengan sasaran pasar premium. Pada dasarnya

pengembangan usaha yang dilakukan oleh PT Kimia Farma Tbk maupun PT Kalbe

kapasitas produksi dengan membangun pabrik baru.

Di sisi lain, menurut Dorodjatun Sanusi, Direktur Eksekutif GP Farmasi, industri farmasi Indonesia akan tumbuh sekitar 9% - 11%. Pertumbuhan ini diakibatkan oleh permintaan obat yang meningkat karena adanya JKN. Oleh karena itu, baik Kimia Farma maupun Kalbe Farma memiliki peluang yang bagus untuk mengembangkan usaha mereka.

2.1 Strategi Kimia Farma

Ada beberapa strategi pengembangan usaha yang digunakan oleh PT Kimia Farma Tbk untuk menangkap peluang di industri industri farmasi Indonesia. Beberapa strategi pengembangan usaha yang dilakukan oleh PT Kimia Farma Tbk, yaitu akuisisi perusahaan asuransi, pembangunan pabrik, pembangunan apotek, pembangunan hotel, dan pembangunan rumah sakit.

a. Akuisisi Perusahaan Asuransi

Pada tahun 2014 PT Kimia Farma Tbk mengembangkan usaha mereka dengan cara membeli saham PT Asuransi Jiwa InHealth Indonesia sebesar 10%. Ini salah satu pengembangan usaha yang dilakukan dari hulu ke hilir. Investasi ini dilakukan perseroan agar produk – produk perseroan dapat masuk ke dalam daftar obat-obatan (formularium) yang dikeluarkan oleh PT Asuransi Jiwa InHealth Indonesia dan juga sebagai top up asuransi bagi karyawan Perseroan dari fasilitas yang diberikan oleh Badan Penyelenggara Jaminan Sosial (BPJS) Kesehatan. Dengan demikian, dapat meningkatkan penjualan obat PT Kimia Farma Tbk. Jenis strategi pengembangan usaha yang dilakukan oleh PT Kimia Farma Tbk ini merupakan forward integration.

Analisis keuangan

Akuisi perusahaan asuransi yang dilakukan oleh PT Kimia Farma Tbk membuat salah satu pemicu meningkatnya average fixed asset meningkat pada tahun 2014. Peningkatan yang lebih besar dibandingkan dengan peningktan penjualan tersebut membuat fixed asset turnover perusahaan turun secara signifikan yaitu dari 17.41 pada tahun 2013 menjadi

8.56 pada tahun 2014. Ketika average fixed asset meningkat, maka hal ini juga mempengaruhi average total asset yang juga

terlalu membuat total asset turnover PT Kalbe Farma Tbk mengalami penurunan yang signifikan. Dengan PT Kimia Farma Tbk mengakuisis perusahaan asuransi ini diharapkan dapat meningkatkan profitabilitas perusahaan dimana penjualan obat – obatan meningkat.

b. Pembangunan Pabrik

Melemahnya mata uang rupiah berpengaruh secara signifikan terhadap laba perseroan, karena impor bahan baku PT Kimia Farma Tbk mencapai 95%. Dalam rangka menangkap peluang JKN dan meminimalkan impor, PT Kimia Farma Tbk membangun beberapa pabrik untuk mengembangkan usahanya. Presiden Direktur PT Kimia Farma Tbk menyatakan bahwa pada saat ini perseroan akan membangun pabrik yang memproduksi 6 jenis bahan baku, dan 8 fungsi kimia tinggi yang dibutuhkan oleh industri farmasi. Dengan pembangunan pabrik tersebut, maka PT Kimia Farma Tbk dapat memenuhi kebutuhan bahan bakunya hingga 100%. Proyek pembangunan pabrik yang memproduksi bahan baku ini membutuhkan waktu 1.5 tahun untuk selesai. Kemudian, PT Kimia Farma Tbk juga sedang mengembangkan pabrik di Jombang dengan biaya investasi Rp 28,8 Miliar. Pabrik ini akan mampu memproduksi 2000 ton garam (medicinal salt) setiap tahun dan akan beroperasi setelah mendapatkan izin dari BPOM. Selain itu, perseroan juga akan membangun pabrik yang memproduksi garam (medicinal salt) dengan kapasits produksi 4000 ton per tahun.

Analisis keuangan

Dengan keberadaan 2 pabrik tersebut, maka kebutuhan garam industri farmasi nasional akan terpenuhi sebesar 6000 ton per tahun. Strategi pengembangan usaha yang dilakukan oleh PT Kimia Farma Tbk ini merupakan backward integration dimana perusahaan mengambil alih fungsi supplier untuk efisisiensi biaya produksi. Pembangunan pabrik ini juga akan meningkatkan fixed asset turnover dan total asset turnover perusahaan.

Dimana pada tahun 2014 ini fixed asset turnover perseroan sebesar 8.56 dari tahun 2013 sebesar 17.41. Jumlah tersebut mengalami penurunan yang signifikan karena kenaikan penjualan yang terjadi tidak sebesar kenaikan average fixed asset yang terjadi. Sementara itu, total asset turnover perseroan pada tahun 2014 sebesar 1.66 dari sebelumnya pada tahun 2013

pada fixed asset turnover perseroan. Oleh karena itu, diharapkan dengan selesainya pembangunan proyek pabrik bahan baku dan garam (medicinal salt) tersebut dapat meningkatkan fixed asset turnover, total asset turn over dan profitabilitas perseroan.

c. Pembangunan Apotek dan Klinik

PT Kimia Farma Tbk merupakan perusahaan farmasi yang memiliki jumlah apotek dan klinik yang terbesar di Indonesia. Hal ini menjadikan perseroan sebagai pemimpin di pasar retail farmasi jumlah apotek pada tahun 2014 sebanyak 617 apotek yang tersebar di seluruh Indonesia. Dalam pengembangan pasar, salah satu strategi KFA adalah

mengembangkan jumlah apotek dan pada tahun 2014 telah dibuka 105 apotek baru atau rata-rata 1 apotek baru setiap 3 hari. Presiden direktur PT Kimia Farma Tbk menyatakan bahwa perseroan memiliki target pada tahun 2018 jumlah kinik dan apoteknya sejumlah 1.000 unit. Oleh karena itu, perseroan tetap melakukan pembangunan apotek dan klinik dengan konsep One Stop Health Care Service (OSHCS). Dengan konsep ini, apotek tidak hanya menjual obat – obatan, namun juga menyediakan fasilitas kesehatan bagi

masyarakat.

Analisis Keuangan

Pembangunan apotek dan klinik ini merupakan salah satu faktor yang menyebabkan average fixed asset perseroan meningkat signifikan pada tahun 2014. Diharapkan dengan pembangunan apotek dengan konsep OSHCS ini dapat meningkatkan profitabilitas perseroan yang pada tahun 2014 ini mengalami penurunan dari tahun 2013. Strategi pengembangan usaha yang dilakukan oleh PT Kimia Farma Tbk ini merupakan jenis strategi forward integration dimana perseroan memperbanyak fungsi distribusi dan related diversification dimana diversifikasi usaha yang dilakukan masih berkaitan dengan layanan kesehatan yaitu berupa klinik kesehatan.

PT Kimia Farma Tbk mulai mengembangkan usahanya dengan melakukan optimalisasi aset yang dimilikinya melalui pembangunan hotel. Hal ini dikarenakan

Untuk pembangunan hotel ini, PT Kimia Farma Tbk menggandeng PT Primiera Anggada untuk mendirikan hotel bintang tiga yang terintegrasi dengan ruang apotek, ruang praktik dokter, dan fasilitas penunjang lainnya. Pembangunan hotel pertama yaitu di Bandung. Hotel sembilan lantai tersebut akan memiliki fasilitas apotek di lantai satu dan klinik yang terletak di lantai dua. Perjanjian dilakukan oleh kedua belah pihak yaitu PT Kimia Farma Tbk dan PT Primiera Anggada yang menyatakan bahwa PT Primiera Anggada merupakan pihak yang mengoperasikan hotel tersebut dalam jangka waktu 25 tahun. Kemudian, setelah 25 tahun, kegiatan operasi

diberikan kepada PT Kimia Farma Tbk. Perseroan akan mendapatkan kompensasi dalam pembayaran tunai, pada tahun pertama Rp 997,57 juta dan akan naik 2% setiap tahun.

Analisis Keuangan

Dengan adanya kompensasi pembangunan hotel sebesar Rp 997,57 juta dan akan naik 2% setiap tahunnya yang diterima oleh PT Kimia Farma Tbk selama 25 tahun dan setelah 25 tahun mendapatkan kegiatan operasi atas pembangunan hotel. Maka, diharapkan akan meningkatkan profitabilitas perseroan. Strategi pengembangan usaha yang dilakukan oleh perseroan merupakan unrelated diversification karena PT Kimia Farma Tbk merupakan perseroan yang bergerak di bidang farmasi

mengembangkan usaha dengan cara membangun hotel yang merupakan tidak berkaitan dengan industry farmasi. Walaupun tetap saja pada hotel bintang 3 yang dibangun oleh perseroan dan PT Primiera Anggada tetap menyediakan layanan kesehatan seperti ruang apotek, ruang praktik dokter, dan fasilitas penunjang lainnya.

e. Pembangunan Rumah Sakit

PT Kimia Farma Tbk juga mulai mengembangkan usahanya dengan membangun rumah sakit dengan mitra kontruksi swasta. Rumah sakit ini rencananya dibangun di daerah Tebet, Jakarta Selatan. Rencana pembangunan rumah sakit ini sudah mulai terdengar ke publik dari tahun lalu. Namun, belum ada mitra yang cocok dengan persyaratan PT Kimia Farma Tbk, misalnya keharusan menggadaikan sertifikat ke perbankan untuk investasi tersebut karena debt to equity ratio perusahaan juga telah meningkat pada tahun 2014 akibat adanya

piutang persero juga telah menjadi jaminan atas utangnya di PT Bank Mandiri (Persero) Tbk serta tanah yang dimiliki dijadikan sebagai jaminan atas utangnya di PT Bank Mandiri (Persero) Tbk, PT Bank Central Asia Tbk dan PT Bank Bukopin Tbk. Apabila pembangunan hotel ini menggadaikan sertifikat ke perbankan, maka akan semakin banyak aset perseroan yang dijadikan sebagai jaminan. Kemudian, jika pembangunan rumah sakit tersebut mengalami hambatan. Maka, hal tersebut akan memungkinkan jika aset PT Kimia Farma Tbk akan disita oleh bank. Oleh karena itu, perseroan mulai tertarik untuk bekerja dengan mitra kontruksi swasta. Adapun bentuk kerja sama dalam pembangunan rumah sakit ini nantinya bukan joint venture,

melainkan dengan menerapkan model bisnis build operate transfer (BOT). Hal ini berarti, aset lahan yang dimiliki PT Kimia Farma Tbk akan dioperasikan oleh mitra strategis tersebut, sedangkan kepemilikan sepenuhnya akan dipegang perseroan setelah kurun waktu tertentu pasca rumah sakit beroperasi. Presiden Direktur PT Kimia Farma Tbk Rusdi Rosman mengatakan nilai investasi rumah sakit mencapai Rp 250 - 300 miliar. Namun, rencana pembangunan rumah sakit ini masih dalam proses penjajakan dan belum final.

Analisis keuangan

Ketika rencana pembangunan rumah sakit ini benar – benar direalisasikan maka hal ini akan meningkatkan average fixed asset perseroan dan total asset

perusahaan. Ketika peningkatan penjulan lebih besar dibandingkan dengan peningkatan average fixed asset perusahaan, maka hal tersebut akan

meningkatkan fixed asset turnover yang pada tahun 2014 sebesar 8.56 dan total asset turnover perseroan yang pada tahun 2014 sebesae 1.66. Diharapkan dengan pembangunan rumah sakit ini, maka penjualan PT Kimia Farma Tbk akan

meningkat dan akibatnya akan meningkatkan profitabilitas perseroan.

Strategi Pembiayaan Pengembangan Usaha Kimia Farma

Untuk membiayai capital expenditure sejumlah Rp 1 Triliun yang digunakan untuk pengembangan usaha, PT Kimia Farma Tbk akan menjual 1,1 juta saham atau 20% dari PIC dengan harga sekitar Rp 1000 per saham sesuai dengan harga saat ini (2015). Diprediksikan dari hasil penjualan saham tersebut, PT Kimia Farma Tbk akan mendapatkan dana sebesar Rp 1,1 Triliun. Pada tahun 2014, PT Kimia

Farma Tbk sudah menerbitkan Surat Utang Jangka Menengah (Medium Term Notes/MTN) sejumlah Rp 200.000.000.000,00 dengan jangka waktu 18 bulan dan bunga 10% serta tidak dijamin dengan jaminan khusus. Dana hasil penerbitan MTN ini juga digunakan untuk pengembangan usaha yaitu untuk memperkuat 5 (lima) pabrik yang telah ada dan mengembangkan jumlah apotek, klinik dan laboratorium klinik. Penerbitan MTN ini membuat debt to equity ratio perseroan naik dari 1.53 pada tahun 2013 menjadi 2.08 pada tahun 2014. Capital expenditure yang dilakukan oleh PT Kimia Farma Tbk disebabkan karena perseroan ingin menangkap peluang dari BPJS karena dengan adanya JKN maka permintaan obat generik akan meningkat.

2.3 Strategi Kalbe Farma

a. Pembangunan dan pengembangan fasilitas produksi

PT Kalbe Farma secara bertahap akan menggenjot pasar ekspor seiring dengan

melemahnya pasar domestik akibat perlambatan ekonomi. Perusahaan akan menggenjot pasar Filipina, Myanmar, Thailand, Singapura, Nigeria, dan Afrika Barat. Ekspor Kalbe Farma sendiri memiliki proporsi 11,5 persen dari total ekspor sektor farmasi secara nasional yang tercatat sebesar US$ 532 juta atau sebesar Rp 6,91 triliun pada tahun 2014. Selain itu, angka ekspor Kalbe Farma pada tahun lalu juga terbilang meningkat 21,4 persen dari angka ekspor tahun sebelumnya yang mencapai Rp 656,35 miliar. Saat ini, pasar ekspor hanya menyumbangkan 5% dari nilai total penjualan, dimana 95% penjualan masih berasal dari pasar domestik. Perusahaan menargetkan pertumbuhan ekspor dapat mencapai 15%.

Salah satu langkah menggenjot pasar ekspor adalah dengan bekerja sama dengan Blackmores Ltd Australia untuk mendirikan joint venture Kalbe Blackmores Nutrition melalui anak usaha masing-masing, yaitu Blackmores International Pte. Ltd dan PT Sanghiang Perkasa. Kerja sama dilakukan untuk mengembangkan produk herbal dan alami, karena kekayaan herbal Indonesia sebenarnya dapat lebih dikembangkan dan lebih dikenal di luar negeri. Joint Venture ini berencana membangun pabrik di area Jabodetabek hingga tahun 2017 dengan modal awal sebesar US$ 8-10 juta atau setara dengan Rp 110-137 miliar. Menyasar segmen pasar premium Indonesia, produk yang nantinya akan dikembangkan adalah multivitamin, suplemen, dan nutrisi untuk kebutuhan sehari-hari dengan target penjualan minimal Rp100 miliar di tahun 2016.

merupakan fasilitas produksi obat kanker yang pertama di Indonesia. Di tahun 2014, perusahaan juga memulai persiapan untuk memasuki produksi biosimilar. Perusahaan telah mengumumkan akan membangun pabrik yang memproduksi biosimilar product (versi yang mirip dengan obat-obatan biologis) di luar Jakarta dan berencana

berkolaborasi dengan perusahaan Tiongkok, Shandong Kexing Bioproducts dan perusahaan Jepang, Daiichi Sanky. Kedua inisiatif di atas merupakan bagian dari strategi jangka panjang Kalbe untuk melayani terapi-terapi khusus sebagai pendorong pertumbuhan perusahaan ke depan.

Dengan selesainya proses pembangunan fasilitas produksi baru untuk produk nutrisi cair oleh Joint Venture PT Kalbe Milko Indonesia di tahun 2015, fasilitas baru ini akan mendukung pengembangan produk Kalbe memasuki segmen siap saji, yang saat ini mencatat pertumbuhan tertinggi dalam industri susu. Kapasitas produksi tambahan di Cikampek untuk produk susu bubuk juga telah

diselesaikan, untuk mendukung pertumbuhan penjualan. Hal ini tercermin dari rasio peningkatan kapasitas produksi susu bubuk dan makanan lain dari susu yang mencapai 72% dan peningkatan kapasitas produksi makanan bayi dan biskuit yang mencapai 317%.

Kalbe Farma juga berencana membangun pabrik obat dalam bentuk joint venture di Thailand untuk memperkuat penetrasi pasar dan menjaga akselerasi

pertumbuhan ekspor obat di Asia Tenggara. Akan tetapi, pembangunan pabrik di Thailand bukanlah strategi utama perusahaan. Kalbe Farma akan tetap

menggunakan fasilitas di Indonesia untuk menghasilkan produk-produk bagi pangsa ekspor maupun domestik.

Pada tahun 2014, Perseroan menginvestasikan dana sejumlah Rp751 miliar untuk kebutuhan akuisisi aset tetap, termasuk investasi untuk finalisasi pembangunan pabrik obat kanker, pembangunan pabrik minuman susu cair dan susu bubuk, peningkatan kapasitas obat resep dan obat bebas, serta perluasan infrastruktur distribusi dan logistik Perseroan. Pengeluaran barang modal tahun 2014 juga dipergunakan untuk proses pemeliharaan dan peremajaan mesin-mesin produksi, pembelian mesin produksi dan peralatan laboratorium baru untuk kebutuhan unit penelitian dan pengembangan, peremajaan perangkat TI, perluasan aplikasi bisnis dan infrastruktur TI terpadu.

Analisis Keuangan

Seiring dengan besarnya kebutuhan modal kerja dan modal pembangunan berbagai fasilitas produksi, rata-rata saldo utang bank mengalami peningkatan; utang bank jangka panjang, misalnya, mengalami kenaikan Rp 44 miliar rupiah. Liabilitas jangka panjang meningkat sebesar 27,0% mencapai Rp221 miliar pada tahun 2014 dibandingkan Rp175 miliar pada tahun sebelumnya yang kemudian berakibat pada peningkatan beban bunga dan keuangan sebesar 81,6%, sehingga mencapai beban Rp52 miliar pada tahun 2014. Selain itu, peningkatan

pembangunan fasilitas produksi juga berpengaruh pada jumlah Aset tidak lancar, yang meningkat 12,7% dari Rp3.818 miliar tahun 2013 menjadi Rp4.304 miliar di tahun 2014. Perseroan mempertahankan rasio utang terhadap ekuitas yang rendah pada tahun 2014 yaitu sebesar 3,2%, termasuk utang bank jangka panjang,

dibandingkan 7,2% pada tahun 2013. Kas neto yang digunakan untuk aktivitas pendanaan meningkat 92,0% dari Rp613 miliar di tahun 2013 menjadi Rp1.177 miliar tahun 2014, yang terutama berasal dari pembayaran utang bank.

Pembayaran utang bank di tahun 2014 meningkat sebesar 84,4% menjadi Rp2.431 miliar dari Rp1.318 miliar.

b. Membangun fasilitas riset dan pengembangan

Selama tahun 2014, kegiatan riset dan pengembangan bagi Divisi Obat Resep mendukung peluncuran produk-produk obat resep baru termasuk di antaranya adalah produk onkologi. Salah satu produk onkologi yang diluncurkan yang memiliki pasar yang signifikan adalah Paclitaxel Injeksi, Carboplatin, dan Cisplatin. Untuk produk onkologi, selain untuk mendukung peluncuran produk perdana, kegiatan riset dan pengembangan di tahun 2014 juga difokuskan dalam persiapan dokumen registrasi produk-produk yang akan diluncurkan berikutnya.

Pada bulan Oktober 2015 ini, PT Kalbe Farma juga telah membentuk joint venture PT Kalbe-Genexine Biologics dengan perusahaan biofarma Korea, Genexine Inc. Dengan nilai investasi awal sekitar 130 miliar rupiah, 60% saham akan dimiliki oleh PT Kalbe Farma Tbk. Joint Venture ini akan membangun fasilitas riset dan pengembangan di Indonesia untuk melakukan riset dasar terkait erythropoietin, hormone yang meningkatkan produksi sel darah merah. Genexine

menyumbangkan teknologi, sedangkan Kalbe Farma akan menyiapkan pasarnya, seperti clinical trial. Riset ini akan berjalan selama 4 sampai 5 tahun.

Kegiatan Kalbe di bidang riset sel punca dan kanker dilaksanakan oleh Stem Cell and Cancer Institute (SCI). Sepanjang tahun 2014, SCI telah mengembangkan dua biomarker prototype kit untuk kanker payudara dan paru-paru, yang direncanakan akan mulai diproduksi di tahun 2015. Di tahun 2014, SCI juga sedang dalam proses menyiapkan studi klinis untuk sel punca alogenik.

Analisis Keuangan

Sejalan dengan peningkatan inisiatif pengembangan produk dan kegiatan riset dan pengembangan, beban penelitian dan pengembangan meningkat 5,8% dari Rp135 miliar pada tahun 2013 menjadi Rp143 miliar pada tahun 2014. Namun, secara persentase terhadap penjualan neto, beban penelitian dan pengembangan stabil sebesar 0,8% di tahun 2013 dan 2014. Hal ini menunjukkan bahwa usaha riset dan pengembangan memiliki hasil yang positif terhadap penjualan.

c. Melakukan diversifikasi produk

Di tahun 2014 Divisi Obat Resep telah meluncurkan produk-produk baru, termasuk produk onkologi yang diproduksi secara lokal. Divisi Produk Kesehatan

memperkenalkan beberapa produk baru, diantaranya Extra Joss Blend, Cerebrofort Marine Gummy, Promag Fruity, Sakatonik ABC Antariksa, Hydro Coco, Original Love Juice, dan Tipco Fruit Juice. Divisi Nutrisi juga meluncurkan produk minuman bernama Diva dan varian-varian baru dari produk yang sudah ada seperti Milna Organic, susu cair Entrasol, Morinaga Chilgo, Zee Up&Go, Entrasol Pro-fit, Nutrive Benecol rasa leci. Upaya memperkuat kedudukan perusahaan dalam pasar susu bubuk di Indonesia didukung oleh inisiatif memperkuat portfolio produk melalui peluncuran produk baru, serta upaya memperdalam penetrasi untuk meningkatkan ketersediaan produk. Kalbe secara konsisten mengembangkan ragam pilihan produknya dengan 15 produk generik bermerek dan 13 produk

tertentu seperti terapi kanker, ginjal dan diabetes, yang angka kejadiannya terus

meningkat di Indonesia. Untuk itu, di tahun 2014, perusahaan telah mulai

mengoperasikan secara komersial fasilitas produksi yang didedikasikan untuk obat

kanker dan juga memulai persiapan untuk memasuki segmen biosimilar, yang direncanakan akan selesai di tahun 2018. Guna memenuhi terus bertumbuhnya pasar produk-produk nutrisi, perusahaan telah memperluas kapasitas produksi untuk produk susu bubuk, serta sedang membangun fasilitas produksi baru untuk produk susu cair melalui joint venture PT Kalbe Milko Indonesia.

Analisis Keuangan

Di tahun 2014, penjualan neto mencapai sebesar Rp17.369 miliar, tumbuh 8,5% dibandingkan pencapaian tahun 2013 sebesar Rp16.002 miliar. Pertumbuhan tahun 2014 terutama didukung oleh pertumbuhan volume, sedangkan peningkatan harga memberi sumbangan yang lebih rendah. Divisi Obat Resep berhasil meraih penjualan neto sebesar Rp4.329 miliar, menyumbang 24,9% terhadap total penjualan neto konsolidasian. Dibandingkan kontribusinya terhadap kinerja Perseroan tahun 2013, penjualan Divisi ini meningkat sebesar 11,9%. Dibandingkan tahun 2013, penjualan Divisi Produk Kesehatan mengalami

pertumbuhan sebesar 16,7%. Divisi Nutrisi berhasil menyumbang 26,4% terhadap total penjualan neto konsolidasian. Dibandingkan dengan tahun 2013, penjualan mengalami pertumbuhan sebesar 20,8%. Pertumbuhan penjualan ini salah satunya didukung oleh peluncuran produk-produk baru.

Sejalan dengan pertumbuhan penjualan, piutang usaha mengalami peningkatan sebesar 9,4% dari Rp2.145 miliar tahun 2013 menjadi Rp2.347 miliar di tahun 2014, masingmasing setelah dikurangi cadangan kerugian penurunan nilai sebesar Rp15 miliar pada tahun 2014 dan Rp11 miliar pada tahun 2013.

Walaupun penjualan neto meningkat, persediaan relatif stabil pada tahun 2014 sebesar Rp3.091 miliar dibandingkan Rp3.053 di tahun 2013. Perseroan terus mengelola perputaran persediaan dan berhasil menurunkan perputaran persediaan menjadi 125 hari di akhir tahun 2014 dari 132 hari di akhir tahun 2013, terutama disebabkan oleh penurunan persediaan bahan baku

d. Melakukan strategi Market Development melalui bisnis online dan

dan adanya peluang untuk menjalankan usaha di bidang perdagangan online, PT Kalbe Farma meluncurkan situs belanja online Kalbe e-Store (www.

kalbestore.com) sebagai situs nutrisi online pertama di Indonesia. Selain itu, perusahaan juga meluncurkan Mommychi (www.mommychi.co.id) dengan target para ibu yang ingin memonitor kehamilan dan pertumbuhan bayinya. Di tahun 2014, perusahaan mulai melakukan integrasi dan reorientasi bisnis online Kalbe menjadi platform solusi kesehatan yang menggabungkan layanan

konten-perawatan-produk dengan jangkauan 37 kota-kota besar di Indonesia.

Bidang usaha internasional juga terus berkembang dengan pertumbuhan penjualan sebesar 21,4% di tahun 2014. Dalam beberapa tahun terakhir, Kalbe secara aktif melakukan pemasaran produk nutrisi dan kesehatannya ke pasar internasional, dengan mentargetkan negara-negara dengan karakteristik pasar yang sama dengan Indonesia, seperti Filipina, Singapura,Vietnam, Myanmar dan Nigeria dan Afrika Selatan. Kegiatan bisnis internasional ini berhasil meraih pertumbuhan usaha yang menggembirakan dalam beberapa tahun terakhir, sebagai pendorong utama total penjualan ekspor Kalbe. Produk minuman energi Extra Joss, misalnya terjual dengan baik di pasar Filipina dan Nigeria. Pelaksanaan Masyarakat Ekonomi ASEAN pada akhir tahun 2015 akan lebih banyak lagi membuka peluang bagi Kalbe untuk melakukan ekspansi internasional.

Analisis Keuangan

Peningkatan biaya pemasaran akibat strategi pemasaran internasional dan

pengenalan akan bisnis online tercermin pada meningkatnya beban penjualan dan pemasaran. Beban penjualan dan pemasaran merupakan komponen biaya kedua terbesar setelah biaya bahan baku dan kemasan. Beban penjualan dan pemasaran mencapai Rp4.670 miliar dan secara rasio mencapai 26,9% dari total penjualan neto. Beban penjualan dan pemasaran meningkat 10,4% di tahun 2014 dari sebesar Rp4.230 miliar di tahun 2013.

e. Memperluas Jaringan Distribusi

Dua cabang baru di Banyuwangi dan Bandung telah dioperasikan, sedangkan cabang-cabang di kota Surabaya, Tangerang, Bandar Lampung, Balikpapan, dan Jambi, telah ditingkatkan kapasitasnya di tahun 2014. Hal ini merupakan salah satu strategi ekspansi market development.

Analisis Keuangan

Perluasan jaringan distribusi tercermin dalam rasio peningkatan kapasitas

distribusi cabang sebesar 16%. Akan tetapi, rasio peningkatan kapasitas distribusi pusat mengalami penurunan, yang besarnya tidak terlalu signifikan, yaitu sebesar 3%. Luasnya area kepulauan Indonesia dan kondisi infrastruktur yang belum memadai akan tetap menjadi tantangan bagi usaha distribusi perusahaan. Akan tetapi, kecenderungan pertumbuhan ekonomi yang lebih berimbang di luar daerah Jabodetabek dan pulau Jawa dapat meningkatkan nilai strategis dari bidang usaha distribusi Kalbe.

Strategi Pembiayaan Pembangunan Usaha Kalbe Farma

Kalbe Farma tetap memprioritaskan pembiayaan internal untuk mendanai kebutuhan usaha dan pengembangan. Perusahaan mempertahankan rasio pinjaman terhadap ekuitas yang rendah (sebesar 3,2%, dibandingkan tahun sebelumnya sebesar 7,2%). Rasio beban bunga pinjaman (mencerminkan

kemmapuan Perseroan dalam membayar kewajiban bunga pinjamannya) tercatat sebesar 59 kali, lebih rendah dari pencapaian tahun 2013 sebesar 98 kali. Dengan jumlah pinjaman yang rendah serta arus kas yang solid, Kalbe mempertahankan posisi kas netonya di akhir tahun 2014 sebesar Rp1.598 miliar. Kas dan setara kas meningkat sebesar 32,8%, seiring dengan pertumbuhan penjualan dan

pengelolaan modal kerja yang lebih baik.

Walaupun perusahaan memiliki saldo kas yang kuat, jika terdapat kebutuhan untuk meningkatkan pendanaan, Kalbe dapat memperoleh pembiayaan dari sektor perbankan, institusi keuangan dan pasar modal. Selama tahun 2014, perusahaan memiliki utang bank, baik utang jangka pendek dan utang jangka panjang, untuk mendukung kebutuhan modal kerja perusahaan. Kas neto yang digunakan untuk aktivitas pendanaan meningkat 92,0% dari Rp613 miliar di tahun 2013 menjadi Rp1.177 miliar tahun 2014, yang terutama berasal dari pembayaran utang bank. Pembayaran utang bank di tahun 2014 meningkat sebesar 84,4% menjadi Rp2.431 miliar dari Rp1.318 miliar.

3. Rekomendasi Investasi

3.1 Kalbe Farma

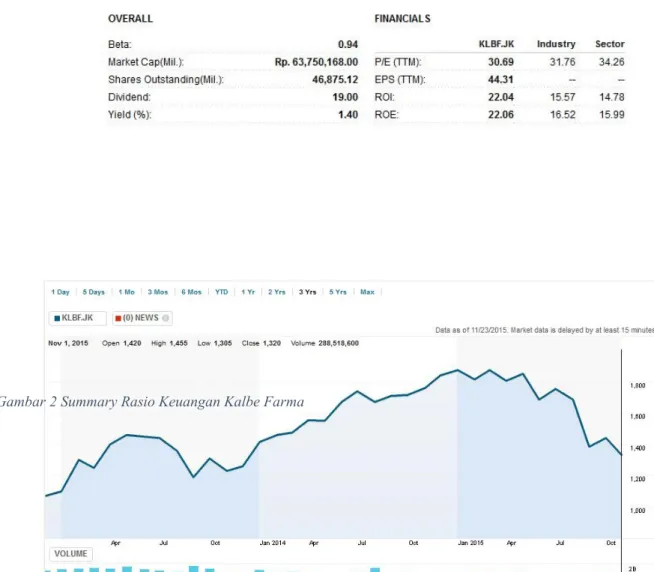

Berikut adalah data keuangan Kalbe Farma yang didapatkan melalui Thomson Reuters.

Gambar 1 Summary Kinerja Saham Kalbe Farma

Sumber: Thomson Reuters

Berdasarkan nilai PER (price earnings ratio) yang diperoleh dari Thomson Reuters, terlihat bahwa nilai pada tahun 2015 PER Kalbe Farma masih berada dibawah PER rata – rata industri farmasi dan bioteknologi dan PER rata – rata sektor health care. Nilai PER yang berada di bawah rata – rata ini menjadi salah satu indikasi bahwa saham dari Kalbe Farma

undervalue yang berarti harga saham Kalbe

Farma berada dibawah nilai interinsik perusahaan sesungguhnya. PER pada tahun 2015 ini menurun sebesar 26,20% dari tahun 2014 setelah sebelumnya mengalami kenaikan sebesar 36,4% dari tahun 2013 ke 2014. Menurunnya PER pada tahun 2015 ini disebabkan oleh kurang stabilnya kondisi makro ekonomi dan juga melemahnya permintaan pasar farmasi akibat menurunnya daya beli yang mengakibatkan sentimen negatif bagi investor sehingga investor memiliki kecenderungan untuk melepas kepemilikan saham pada Kalbe Farma yang selanjutnya berdampak pada turunnya harga saham. Menurunnya PER juga diakibatkan oleh adanya perkiraan turunnya laba bersih sebesar 3%-4% dari biasanya tumbuh 7%-9% per tahun selain sebagai akibat faktor eksternal juga akibat penutupan sementara line produksi 6 yang memproduksi 26 jenis obat akibat kasus salah penamaan obat yang terjadi di Rumah Sakit Siloam.

Indikasi lain dari undervalue-nya saham Kalbe Farma adalah adanya perkiraan tingginya nilai interinsik perusahaan sebagai akibat pertumbuhan perusahaan yang cukup baik setelah tahun 2015 mengingat satu hingga dua tahun kemudian

perusahaan akan mampu meningkatkan laba bersih dengan mulai beroperasinya fasilitas perusahaan yang dikembangkan pada tahun 2014 seperti pabrik di Sukabumi, pabrik susu, dan pabrik serta fasilitas distribusi lain yang diperkirakan mampun mendongkrak pertumbuhan perusahaan. Tidak hanya fasilitas produksi, mulai beroperasinya perusahaan patungan PT Kalbe Blackmores Nutrition, yang bergerak dalam bidang bisnis produk vitamin dan suplemen sebagai bentuk

diversifikasi usaha juga diperkirakan mampu meningkatkan laba perusahaan dalam angka yang cukup signifikan. Target konsumen premium Kalbe yang diperkirakan akan terus meningkat juga menjadi salah satu dasar dari perkiraan pertumbuhan perusahaan yang baik. Populasi penduduk Indonesia yang didominasi oleh kalangan menengah menyumbang 56,6% dari total penduduk dan kalangan ini diperkirakan akan terus tumbuh seiring dengan pertumbuhan ekonomi Indonesia.

Faktor lain yang bisa meyumbang membaiknya pertumbuhan perusahaan pada tahun – tahun yang akan datang adalah adanya kebijakan JKN yang dikeluarkan pemerintah sejak tahun 2014. Kebijakan JKN diperkirakan mampu meningkatkan market size industri farmasi sebesar 11,8%.

Selain karena undervalue, alasan lain yang menyebabkan saham Kalbe Farma sangat layak untuk dibeli adalah karena saham perusahaan ini dinilai outperform.

industri rata – rata. Nilai return yang berada jauh di atas industri diantaranya disebabkan oleh nilai inovasi yang selalu ditekankan oleh perusahaan agar bisa menjadi market leader. Posisi Kalbe sebagai perusahaan terdepan di industri obat resep Indonesia, dengan penguasaan sekitar 15% pangsa pasar (sumber: IMS Health 2014) dan dominasi Kalbe yang didukung oleh portofolio produk yang kuat untuk seluruh segmen ekonomi masyarakat, serta kekuatan pemasaran dan jaringan distribusi dengan cakupan terluas di Indonesia menjadikan nilai return yang dihasilkan oleh Kalbe outperform di industri.

Faktor lain yang menjadikan saham Kalbe Farma layak untuk dijadikan alternatif investasi adalah adanya kebijakan dividen untuk membagikan sekitar 40% - 50% dari labanya. Kebijakan dividen ini dinilai menguntungkan investor mengingat tingkat dividend payout ratio yang cukup tinggi dan memberikan kepastian adanya cash flow yang akan mengalir ke investor.

2011

2012

2013

14,00

19,00

17,00

19,00

dengan peningkatan laba bersih yang dihasilkan oleh Kalbe Farma dari strategi pengembangan usaha yang telah dijelaskan pada bagian sebelumnya.

Beta (β) Kalbe Farma yang berada di bawah 1 menunjukkan bahwa perusahaan memiliki tingkat volatilitas yang lebih rendah dibandingkan tingkat volatilitas pasar. Beta Kalbe Farma senilai 0,94 menunjukkan bahwa tingkat return

perusahaan cenderung stabil. Apabila tingkat return pasar naik 1% maka tingkat return perusahaan akan naik 0,94% dan sebaliknya apabila return pasar turun 1% maka return perusahaan akan turun 0,94%. Stabilnya tingkat return perusahaan ini diantaranta diakibatkan oleh diferensiasi usaha Kalbe Farma yang cukup tinggi dimana Kalbe Farma tidak hanya bergerak di industri obat – obatan namun juga industri nutrisi, kecantikan, layanan kesehatan dan juga distribusi barang. Kestabilan tingkat return ini bisa menjadi salah satu alasan investor untuk menajdikan Kalbe Farma sebagai pilihan investasi jangka panjang.

3.2 Kimia Farma

Gambar 4 Summary Kinerja Saham Kimia Farma

Sumber: Thomson Reuters

Sebagaimana analisis yang dilakukan pada saham Kalbe Farma, saham Kimia Farma juga dapat dikatakan undervalue mengingat tingkat PER yang masih berada dibawah PER industri farmasi dan bioteknologi serta berada dibawah PER sektor health care. Hal ini menunjukkan bahwa secara interinsik seharusnya harga saham perusahaan bernilai lebih dari nilai yang ada pada saat ini. Nilai PER Kimia Farma pada tahun 2015 mengalami penurunan 36,33% dari sebelumnya mengalami kenaikan sebesar 187,25% dari 2013 ke 2014. Penurunan PER ini sendiri

Indonesia yang mengalami pelemahan rupiah dan juga berpengaruh pada melemahnya daya beli masyarakat. Kondisi saham yang undervalue ini menjadi momentum yang baik bagi investor untuk membeli saham Kimia Farma.

Indikator lain yang menguatkan indikasi undervalue saham Kimia Farma adalah pertumbuhan perusahaan pada beberapa tahun ke depan yang diperkirankan membaik seiring dengan berkembangnya program JKN pemerintah dan juga pengembangan usaha Kimia Farma sebagaimana yang dijelaskan pada bagian sebelumnya. Pada tahun 2016 Kimia Farma menargetkan adanya capital

expenditure mencapai Rp 1,1 Triliun. Nilai ini meningkat hampir dua kali lipat dari tahun sebelumnya sebesar Rp 590M. Peningkatkan capital expenditure yang diantaranya digunakan untuk membangun beberapa fasilitas produksi sehingga perusahaan bisa mengurangi impor bahan baku diperkirakan mampu menurunkan biaya bahan baku hingga mencapai 30%. Pembangunan pabrik garam untuk

memenuhi kebutuhan pasar dalam negeri juga memberikan sinyal yang sangat baik bagi pertumbuhan perusahaan ke depan mengingat target pasar dari produk baru ini sudah jelas dan produk ini cukup banyak diincar oleh perusahaan – perusahaan farmasi baik dalam maupun luar negeri. Pengembangan usaha Kimia Farma yang lain seperti pembangunan klinik dan juga langkah investasi pembangunan hotel terintegrasi dengan fasilitas kesehatan serta pembelian saham asuransi PT Asuransi InHealth Indonesia diperkirakan mampu meningkatkan laba bersih yang akan masuk ke dalam perusahaan secara signifikan dan mampu meningkatkan nilai perusahaan di masa yang akan datang.

Tingkat return Kimia Farma yang masih berada di atas tingkat return industri menunjukkan bahwa Kimia Farma saat ini outperform saham yang ada di industri sehingga sangat layak untuk dibeli terutama ketika harga saham jatuh 39,6% dari tingkat tertingginya dalam satu tahun terakhir ini.

Adanya right issue yang akan dilaksanakan oleh perusahaan pada tahun 2016 untuk memenuhi capital expenditure-nya akan mengakibatkan dilusi EPS bagi pemilik saham saat ini apabila pemilik yang ada saat ini tidak menambah kepemilikan saham pada saat right issue. Berdasarkan penelitian analis infovesta, right issue biasanya akan diikuti oleh gejolak penurunan harga saham mulai dari sepuluh hari menjelang dilaksanakannya right issue. Penurunan harga saham menjelang right issue ini harus dijadikan momentum investor untuk meng-exercise

haknya karena biasanya, 3 bulan setelah right issue, tingkat return saham akan cenderung stabil. Mengingat bahwa right issue yang dilakukan oleh Kimia Farma digunakan untuk meningkatkan capital expenditure yang bisa membantu efisiensi produksi dan juga diversifikasi usaha perusahaan, maka kinerja perusahaan di masa yang akan datang diprediksikan akan meningkat dan bisa meningkatkan return saham.

Kimia Farma tidak memiliki kebijakan Dividen payout ratio (DPR) pada range tertentu, namun jika dilihat dari sejarah pembagian dividen, tingkat DPR Kimia Farma berada pada kisaran 15% - 30%. Pada tahun 2013, DPR Kimia Farma hanya sebesar 15% dan pada tahun 2014 meningkat menjadi sebesar 25%, sementara pada tahun 2015 kembali turun menjadi sebesar 20%. Penurunan DPR pada tahun 2015 diperkirakan disebabkan oleh meningkatnya kebutuhan pendanaan perusahaan untuk pengembangan usaha. Pada tahun 2016, DPR diperkirakan tidak akan lebih dari 20% mengingat kebutuhan capital expenditure perusahaan meningkat menjadi hampir 2 kali lipat dan pada tahun 2016 akan ada pelunasan medium term note (MTN) yang akan cukup menguras kas perusahaan.

2011

2012

Dividen per

lembar saham

5,54

9,66

8,44

Beta (β) Kimia Farma senilai 2,51 menunujukkan pertumbuhan perusahaan sangat sensitif terhadap indikator makro ekonomi, seperti pertumbuhan ekonomi, laju inflasi, tingkat suku bunga dan nilai tukar rupiah. Ketika indikator ekonomi baik dan return pasar naik 1% maka return perusahaan akan meningkat 2,51% dan sebaliknya. Volatilitas return yang cukup tinggi ini diperkirakan disebabkan oleh masih bergantungnya Kimia Farma terhadap bahan baku impor dimana impor bahan baku mencapai 90%. Adanya pembangunan pabrik yang akan mengurangi impor bahan baku diperkirakan akan mampu menurunkan tingkat volatilitas saham Kimia Farma.

Gambar 7 Perbandingan pergerakan harga saham Kalbe Farma dengan Kimia Farma

Grafik di atas menunjukkan bahwa secara keseluruhan pergerakan harga saham Kalbe Farma dan Kimia Farma bergerak pada arah yang sama namun volatilitas Kimia Farma berada jauh di atas Kalbe Farma. Ketika pergerakan harga saham turun,

maka Kimia Farma akan mengalami penurunan lebih ekstrem dibandingkan Kalbe Farma seperti yang tampak pada akhir September 2015 ketika nilai tukar rupiah mengalami pelemahan hingga mencapai Rp 14.700 per USD, dan sebaliknya ketika sentimen pasar positif dan harga saham meningkat maka Kimia Farma cenderung akan mengalami peningkatan harga saham di atas Kalbe Farma. Volatilitas Kimia Farma yang lebih tinggi dibandingkan Kalbe Farma diperkirakan disebabkan karena tingkat ketergantungan Kimia Farma terhadap impor yang jauh lebih tinggi. Selain itu, diversifikasi usaha Kalbe Farma yang lebih beragam dibanding Kimia Farma, menjadikan kinerja Kalbe Farma cenderung lebih stabil dibandingkan Kimia Farma yang memang memfokuskan usahanya pada produksi obat – obatan dan pelayanan kesehatan masyarakat.

Saham perusahaan farmasi diperkirakan memiliki nilai interinsik yang tinggi

mengingat industri farmasi dalam jangka panjang memiliki prospek yang cukup baik dengan adanya JKN yang akan meningkatkan permintaan produk farmasi dan juga masih besarnya ruang bagi produk kesehatan untuk tumbuh mengingat tingkat pengeluaran masyarakat Indonesia di bidang kesehatan saat ini masih jauh dibawah pengeluaran kesehatan per-kapita negara-negara berkembang lainnya. Selain itu, di

akan baik mengingat masing – masing perusahaan telah mengeluarkan berbagai strategi pengembangan usaha yang diperkirakan mampu meningkatkan laba bersih yang akan diatribusikan pada pemegang saham. Prospek industri dan prospek perusahaan yang baik inilah yang menjadi dasar rekomendasi untuk membeli saham kedua perusahaan ini pada saat harga saham sedang undervalue akibat indikator makroekonomi yang kurang stabil seperti yang terjadi saat ini.

Walaupun saham Kalbe Farma dan Kimia Farma sangat layak untuk dibeli pada saat ini, jika harus memilih salah satu dari perusahaan ini maka rekomendasi kami adalah membeli saham Kalbe Farma mengingat saat ini Kalbe Farma memiliki nilai ROI dan ROE yang lebih tinggi dibandingkan dengan Kimia Farma dan nilai dividen payout ratio yang lebih besar serta yield yang lebih besar. Diversifikasi usaha Kalbe Farma yang lebih luas dibandingkan Kimia Farma mengakibatkan investasi saham pada perusahaan ini cenderung lebih aman yang mana juga dicerminkan oleh beta yang jauh lebih kecil dibandingkan Kimia Farma.

Kesimpulan

Adanya program Jaminan Kesehatan Nasional yang dimulai pada tahun 2014 menjadi angin segar bagi industri farmasi di Indonesia karena diperkirakan mampu meningkatkan market size industri ini hingga 11,8%.

Dalam menyikapi adanya proyeksi meningkatnya market size, Kalbe Farma dan Kimia Farma semakin gencar dalam melakukan pengembangan usaha dengan berbagai macam strategi.

JKN dan pengembangan usaha diproyeksikan akan mampu meningkatkan laba kedua perusahaan dalam beberapa tahun kedepan.

Saat ini saham kedua perusahaan berada dalam posisi undervalue, sehingga menjadi momentum yang tepat untuk membeli saham perusahaan dan meng-hold saham dalam jangka panjang.

Saham Kalbe Farma lebih direkomendasikan untuk dibeli dibandingkan saham Kimia Farma karena memiliki tingkat return dan dividend payout ratio yang lebih besar dan risiko yang lebih kecil.

Annual Report Kalbe Farma 2013

Annual Report Kalbe Farma 2014

Annual Report Kimia Farma 2013

Annual Report Kimia Farma 2014

Kusuma, Dimas. Muid,Dul. Analisis Faktor-Faktor Yang Mempengaruhi Capital Expenditure: Dengan Pendekatan Pecking Order. Diponegoro Journal of Accounting. Volume 2, Nomor 4, Tahun 2013, Halaman 1-15.

Robinson, T.R., Henry, E., Pirie, W.L., Broihahn, M.A., and Cope., A.T. (2015). International Financial Statement Analysis, 3rd Edition. New Jersey: John Wiley and Sons\

Kimia Farma to build pharmaceutical Raw materials plant. 13 November 2015. http://www.thejakartapost.com/ (diakses pada 20 November 2015)

Kimia Farma Plans $73m Rights Issuance in 2016. November 2015.

http://jakartaglobe.beritasatu.com/ (diakses pada 20 November 2015)X

Kimia Farma to Invest Rp600b for New W. Java Factory. 21 Oktober 2015. http://jakartaglobe.beritasatu.com/ (diakses pada 20 November 2015)

Kimia Farma Bangun Hotel Bintang Tiga di Jalan Matraman. 19 November 2015. .

http://economy.okezone.com/ (diakses pada 20 November 2015)X

Dua pabrik menambah sehat Kimia Farma. 18 November 2015. http://investasi.kontan.co.id/ (diakses pada 20 November 2015)X

Kinerja Laba Kimia Farma Melambat. 29 Oktober 2015. http://market.bisnis.com/ (diakses pada 20 November 2015)X

Kalbe Farma Gandeng Blackmores Bangun Pabrik Vitamin Herbal. 20 November 2015.

http://bisnis.tempo.co (diakses pada 20 November 2015)X

Kalbe Farma (KLBF): Daya Beli Melemah, Penjualan Diprediksi Hanya Tumbuh 2%-3%. 10 November 2015. http://market.bisnis.com (diakses pada 20 November 2015)X

Penarikan Obat Bius Buvanest Spinal Inisiatif Kalbe Farma. 17 Februari 2015.

http://health.kompas.com (diakses pada 20 November 2015)X

http://bisnis.tempo.co (diakses pada 20 November 2015)X http://www.reuters.comX http://www.finance.yahoo.comX http://markets.ft.com/X http://investopedia.com/X http://www.beritasatu.com/pasar-modal/265105-bangun-rumah-sakit-kimia-farma-jajaki

-mitra-swasta.html (diakses pada 21 November 2015)X

http://finansial.bisnis.com/read/20141209/309/380751/bangun-rs-rp300-miliar-kimia-farma

-akhirnya-jajaki-swasta (diakses pada 21 November 2015)X

http://bintaroklik.com/suarawarga/2015/09/16/peran-kalbe-dalam-prongram-jaminan

-kesehatan-nasional-jkn-untuk-kasus-penyakit-kanker/ (diakses pada 21 November 2015)X

http://indonesia-pharmacommunity.blogspot.co.id/2015/01/2015-pasar-farmasi-akan-tumbuh- 118-jadi.html (diakses pada 21 November 2015)X

http://ekonomi.metrotvnews.com/read/2015/04/08/383075/kimia-farma-bagi-bagi-dividen-rp8-44-saham 8 April 2015

http://investasi.kontan.co.id/news/kimia-farma-kejar-1000-klinik-apotek-pada-2018

http://finance.detik.com/read/2014/01/09/102508/2462460/1036/kimia-farma-incar-omzet-rp-800-miliar-jual-obat-generik