19

A. Konsep Dasar Asuransi syariah 1. Dasar Hukum Asuransi Syariah

a. Al-Qur’an

Praktik asuransi syariah tidak disebutkan secara tegas dalam Al-Qur‟an, tidak ada satu ayatpun secara nyata menjelaskan tentang praktik asuransi. Al-Qur‟an hanya mengakomodasi beberapa ayat yang mempunyai nilai-nilai dasar yang ada dalam praktik asuransi, seperti nilai dasar tolong-menolong, kerja sama dan melakukan perlindungan terhadap peristiwa kerugian di massa yang akan datang.

Firman Allah SWT dalam surat Al-Maidah ayat 2 :

Artinya: ” Hai orang-orang yang beriman, janganlah kamu melanggar syi'ar-syi'ar Allah, dan jangan melanggar kehormatan bulan-bulan haram, jangan (mengganggu) binatang-binatang had-ya, dan binatang-binatang qalaa-id, dan jangan (pula) mengganggu orang-orang yang mengunjungi Baitullah sedang mereka mencari kurnia dan keridhaan dari Tuhannya dan apabila kamu telah menyelesaikan ibadah haji, maka bolehlah berburu. Dan janganlah sekali-kali kebencian(mu) kepada sesuatu kaum karena mereka menghalang-halangi kamu dari Masjidilharam, mendorongmu berbuat

aniaya (kepada mereka). Dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan pelanggaran. Dan bertakwalah kamu kepada Allah, sesungguhnya Allah amat berat siksa-Nya.”1

Dalam ayat tersebut dijelaskan bahwasanya setiap manusia harus tolong menolong apabila terjadi musibah. Hal ini pula yang menjadi landasan asuransi syariah dimana para nasabah diharapkan dapat memberikan sebagian uang yang dimilikinya untuk digunakan sebagai dana kebajikan (tabarru‟) yang digunakan untuk menolong salah satu anggota asuransi yang mengalami musibah.2

b. Hadits

Hadist Riwayat Muslim dari Abu Hurairah r.a.

Artinya: “Dari Abu Hurairoh berkata, Rasulullah SAW. Bersabda, „‟barang siapa melepaskan dari seorang muslim satu kesusahan dari kesusahan-kesusahan di dunia, niscaya Allah melepaskan dia dari kesusahan-kesusahan hari kiamat. Dan barang siapa member kelonggaran kepada orang yang susah, niscaya Allah akan member kelonggaran baginya di dunia dan akhirat; dan barang siapa menutupi aib seorang muslim, niscaya Allah menutupi aib diadi dunia dan di akhirat. Dan Allah selamanya menolong hamba-Nya, selama hambanya

menolong saudaranya. (H.R.Muslim). 3

1

Abdul Manan, Hukum Ekonomi Syariah, Dalam Kewenangan Peradilan Agama,(Jakarta : Kencana Prenada Media Group, 2012), hlm. 246

2 Wawancara dengan Bapak Ahmad Zaini pada tanggal 4 maret 2015 3 Abdul Manan, Op.Cit

Dalam hadist tersebut tersirat adanya anjuran untuk saling membantu sesama muslim di dunia. Dalam kaitannya asuransi, hadist ini terlihat adanya anjuran agar melaksanakan pembayaran premi asuransi dalam bentuk pembayaran dana sosial (tabarru‟) yang akan digunakan untuk membantu dan mempermudah urusan bagi anggota yang mendapatkan musibah.

c. Landasan Hukum Positif

1)Keputusan Menteri Keuangan.

(a) No426/KMK.06/2003 tentang perizinan usaha dan kelembagaan perusahaan asuransi dan perusahaan asuransi.

(b) No 426/KMK.06/2003 tentang kesehatan perusahaan asuransi dan perusahan reasuransi.

2)Keputusan Dirjen Lembaga Keuangan.

(a) No. Kep. 4499/LK/2000 tentang Jenis, Penilaian dan pembatasan investasi perusahaan asuransi dan perusahaan reasuransi dengan sistem syariah

d. Fatwa Dewan Syariah Naional

1) No 53/DSN-MUI/III/2006 tentang Tabarru‟ pada asuransi syariah 2) No 52/DSN-MUI/III/2006 tentang Wakalah bil ujrah

3) No 51/DSN-MUI/III/2006tentang Mudharabah musyarakah asuransi

4) No 50/DSN-MUI/III/2006 tentang mudharabah musyarakah

e. Kompilasi Hukum Ekonomi Syariah Peraturan Mahkamah Agung (KHES PerMa) No. 2 Tahun 2008

1) Bab XX bagian pertama tentang Ta‟min dan I‟ad Ta‟min

2) Bab XX bagian kedua tentang akad Mudharabah Musytarakah pada Ta‟min dan I‟adah Ta‟min

3) Bab XX bagian ketiga tentang Akad Non tabungan pada Ta‟min dan I‟adah Ta‟min.

2. Pengertian Asuransi Syariah

a. Pengertian Asuransi Seraca Umum

Menurut Wirjono Prodjodikiro asuransi adalah suatu persetujuan pihak yang dijamin, untuk menerima sejumlah uang premi sebagai pengganti kerugian, yang mungkin akan diderita oleh yang dijamin karena akibat dari suatu peristiwa yang belum jelas.4

Dalam kompilasi hukum ekonomi syariah (KHES PerMa) No 2, yang di maksud dengan asuransi (Ta‟min) yaitu perjanjian antara dua belah pihak atau lebih, yang pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi ta‟min untuk menerima penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tenggungjawab hukum

kepada pihak ketiga yang mungkin akan diderita tertanggung yang timbul dari peristiwa yang tidak pasti.5

Pengertian asuransi diatas, akan lebih jelas jika dihubungkan dengan pasal 246 Kitab Undang-Undang Hukum Dagang (KUHD) yang menjelaskan bahwa asuransi adalah suatu perjanjian, dengan nama seorang penanggung mengikatkan diri kepada seorang tertanggung dengan suatu premi untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan dan kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tak tertentu.6

Secara baku definisi asuransi di Indonesia telah ditetapkan dalam Undang-Undang Republik Indonesia nomor 2 Tahun 1992 tentang usaha perasuransian yang berbunyi : “Asurnasi atau Pertanggungan adalah perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi, untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan, atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung, yang timbul dari suatu peraistiwa yang tidak pasti, atau hidupnya seseorang tertanggung”.7

5

Kompilasi Hukum Ekonomi Syariah, Peraturan Mahkamah Agung Republik Indonesia No. 2 Tahun 2008, hlm. 16

6 Zainudi Ali, Hukum Asuransi Syariah, (Jakarta: Sinar Grafika, 2008), hlm. 1

Dengan demikian, bahwa definisi dalam Undang-Undang Nomor 2 Tahun 1992 lebih luas dibandingkan dengan definisi dari KUHD yang hanya melingkupi asuransi kerugian dan jiwa, sedangkan KUHD hanya mencakup asuransi kerugian. Hal ini merupakan dasar dari konsep asuransi konvensional yang menekankan pada pengalihan risiko (risk

transfering) antara penanggung dan tertanggung.8

Adapun syarat yang melekat pada asuransi adalah sebagai berikut:

a. Polis Asuransi

Polis adalah kontrak penutupan (bukti tertulis) asuransi antara tertanggung dengan penanggung dimana penanggung dengan menerima sejumlah premi mengikatkan diri untk menanggulangi kerugian yang timbul atas objek yang dipertanggungkan sesuai yang tercantum dalam polis asuransi. Dalam kontrak disebutkan dengan jelas dan tegas mengenai hal-hal yang diperjanjikan oleh penyelenggara perjanjian.9

b. Premi Asuransi

Premi adalah sutau perjanjian asuransi atau pertanggungan bersifat konsesual (adanya kesepakatan), harus dibuat secara tertulis dalam suatu akta antara pihak yang mengadakan perjanjian.10

c. Klaim Asuransi

8 M. Sholahuddin, Lembaga Ekonomi dan Keuangan Islam, (Muhammadiyah University Press: UMS Surakarta,2006), hlm.133

9 Veithzal Rivai,et,al, Bank and Financial Institution Mnagement Conventional and Syariah

System, (Jakarta: Raja Grafindo Persada, 2007), hlm. 1021

Klaim adalah proses pengajuan oleh peserta asuransi untuk mendapatkan pertanggungan setelah peserta melaksanakan seluruh kewajibannya kepada perusahaan asuransi dengan kesepakatan sebelumnya.11

b. Pengertian Asuransi Syariah

Menurut etimologi bahasa arab takaful berasal dari kata kafala. Dalam ilmu tasrif atau sharaf, takaful ini termasuk dalam barisan bina muta‟aadi yaitu tafaa‟ala yang berarti saling menanggung, sementara ada yang mengartikan saling menjamin.12

Dewan Syariah Nasional Majlis Ulama Indonesia (DSN-MUI) dalam fatwanya memberi definisi tentang asuransi, menurutnya asuransi syariah (Ta‟min, Takaful, Tadhamun) adalah usaha saling melindungi dan tolong menolong diantaranya sejumlah orang atau pihak melalui investasi dalam bentuk asset dan atau dana tabarru‟ yang memberikan pola pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang sesuai dengan syariah.13 Asuransi syariah bersifat saling melindungi dan tolong-menolong yang disebut “ta‟awun” yaitu prinsip hidup saling melindungi dan menolong atas dasar ukhuwah Islamiyah antara sesama anggota peserta asuransi dalam menghadapi malapetaka (risiko).

11Nurul Huda dan Mustafa Edwin Nasution,Current Issue, Lembaga Keuanagn Syariah, (Jakarta: Kencana,2009), hlm.349

12

Muhamad, Lembaga-lembaga Keuangan Umat Kotemporer, (Yogyakarta: UII Press, 2000), hlm. 71

13 Fatwa Dewan Syariah Nsional No. 21/DSN-MUI/X/2001 Tentang Pedoman Umum Asuransi Syariah.

Adapun untuk lebih jelas mengenai perbedaan asuransi syariah dan asuransi konvensional,14 dapat dilihat pada tabel berikut ini:

No. Prinsip Asuransi Konvensional Asuransi Syari’ah

1. Konsep Perjanjian antara dua pihak atau lebih, dengan mana pihak penanggung mengikatkan diri kepada tertanggung, dengan menerima premi asuransi, untuk memberikan asuransi, untuk memberikan

pergantian kepada tertanggung.

Sekumpulan orang yang saling membantu, saling menjamin, dan beerja sama, dengan cara masing-masing mengeluarkan dana tabarru‟

2. Asal Usul Dari masyarakat Babilongia 4000-3000 SM yang dikenal dengan Perjanjian

Hummurabi. Pada 1668 M di Coffe House London berdirilah Lioyd of london sebagai cikal bakal asuransi konvensional.

Dari Al Aqidah, kebiasaan suku Arab jauh sebelum Islam datang. Kemudian disahkan oleh Rasulullah menjadi hukum Islam, bahkan telah tertuang dalam konstitusi pertama di dunia (Konstitusi Madina) yang dibuat langsung Rasulullah. 3. Sumber

Hukum

Bersumber dari pikiran manusia dan kebudayaaan. Berdasarkan hukum positif, hukum alami, dan contoh sebelumnya.

Bersunber dari wahyu Ilahi. Sumber hukum dalam syariah Islam adalah Al-qur‟an, Sunnah atau kebiasaan Rasul, Ijma, Fatwa sahabat, Qiyas, Istihsan, „Urf”tradisi, dan Mashalih Mursalah.

4. (maisir,

gharar, riba)

Tidak selaras dengan Syariah Islam karena adanya maysir, gharar, dan riba, hal ini yang

diharamkan dalam muamalah.

Bersih dari adanya praktik maysir, gharar, dna riba.

5. DPS (Dewan Pengawas Syariah)

Tidak ada, sehingga dalam banyak praktiknya

bertentangan dengan kaidah-kaidah syara‟.

Ada, yang berfungsi untuk mengawasi pelaksanaan operasional perusahaaan agar terbebas dari praktik-praktik muamalah yang bertentangan

14 Muhamad Syakir Sula,Asuransi Syariah (Life and General) Konsep dan Operasional,( Jakarta: Gema Insani Press,2004), hlm.326-328

dengan prinsip-prinsip syariah.

6. Akad Akd Jual Beli (akad

mu‟amadhah, idz‟aan, ghar-ar, dan mulzim)

Akad tabarru‟ dan tijarah (mudharabah, wakalah, wadiah, syirkah, dan sebagainya)

7. Jaminan /Risk (Risiko)

Transfer of Risk, dimana terjadi transfer risiko dari tertanggung kepada penanggug.

Sharing of Risk, dimana terjadi proses saling menanggung antara satu peserta dengan peserta laiannya (ta‟awun). 8. Pengelolaa

n Dana

Tidak ada pemisah dana, yang berakibat pada terjadinya dana hangus (untuk produk saving life)

Pada produk-produk saving (life) terjadi pemisahan dana, yaitu dana tabarru‟derma‟ dan dana peserta, sehingga tidak mengenal istilah dana hangus. Adapun untuk term insuranse (life) dan general insuraance semuanya bersifat tabarru‟

9. Investasi Bebas melakukan investasi dalam batas-batas ketentuan perundang-undangan, dan tidak terbatasi pada halal dan haramnya objek atau sistem investasi yang digunakan.

Dapat melakukan investasi sesuai ketentuan perundang-undangan, sepanajang tidak bertentangan dengan prinsip-prinsip syariah Islam. Bebas dari riba dan tempat-tempat investasi yang terlarang. 10. Kepemilik

an Dana

Dana yang terkumpul dari premi peserta seluruhnya menjadi milik perusahaan. Perusahaan bebas

menggunakan dana investasikan kemana saja.

Dana yang terkumpul dari peserta dalam bentuk iuran atau kontribusi, merupakan milik peserta (shahibul maal), asuransi syariah hanya

sebagai pemegang amanah (mudharib) dalam mengelola tersebut.

11. Unsur Premi

Unsur pemi terdiri dari tabel mortalita (mortality tables), bunga (interens), biaya-biaya asuransi (cost of insurance).

Iuran atau kontribusi terdiri dari dana tabarru‟ dan tabungan (yang tidak mengandung unsur riba), tabarru‟ juga dihitung dari tabel mortalita, tetapi tanpa perhitungan bunga teknik. 12. Laoding Laoding pada asuransi

konvensional cukup besar terutama diperuntukan untuk komisi agen, bisa

Pada sebagian asuransi syariah, loading (komisi agen) tidak dibebankan pada peserta tetapi dana pemegang

meresap premi tahun pertama dan kedua

biasanaya belum ada (masih hangus).

saham. Namun sebagian yang lainnya mengambilkan dari sekitar 20-30 persen saja dari premi tahun pertama. Dengan demikian, nilai tunai tahun pertama sudah terbentuk. 13. Sumber

pembayara n klaim

Sumber pembayaran klaim adalah dari rekening perusahaan, sebagai konsekuensi penanggung terhadap tertanggung. Murni bisnis dan tidak ada nuansa spiritualitas.

Sumber pembayaran klaim diperoleh dari rekening tabarru‟, yaitu peserta saling menanggung. Jika salah satu peserta mendapat musibah, maka peserta yang lainnya ikut menaggung bersama risiko.

14. Sistem Akuntansi

Menurut akuntansi accrual basis, yaitu proses akuntansi yang mengakui terjadinya peristiwa atau keadaan nonkas. Dan, mengakui pendapatan, peningkatan asset,expenses, liabilities dalam jumlah tertentu yang baru akan diterima dalam waktu yang akan datang.

Menganut konsep akuntansi cash back, mengakuiapa yang benar-benar telah ada,

sedangkan accrual basis sianggap bertentangan dengan syariah karena

mengakui adanya pendapatan, harta, beban, atau utang yang akan terjadi di masa yang akan datang. Sementara apakah itu benar-benar dapat terjadi hanya Allah yang tahu. 15. Keunutnga

n (profit)

Keuntungan yang diperoleh dari surplus underwriting, komisi reasuransi, dan hasil investasi seluruhnya adalah keuntungan perusahaan.

Profit yang diperoleh dari surplus underwriting, komisi reasuransi, dan hasil

investasi, bukan seluruhnya menjadi milik perusahaan, tetapi dilakukan bagi hasil (mudharabah) dengan peserta.

16. Misi dan Visi

Secara garis besar misi utama dari asuransi konvensional adalah misi ekonomi dan misi sosial.

Misi yang diemban dalam asuransi syariah adalah misi akidah misi ibadah (ta‟awun), misi ekonomi (Iqtishad), dan misi pemberdayaan umat (sosial).

3. Akad yang digunakan dalam asuransi

Terdapat dua akad yang melandasi mekanisme Asuransi Syariah, yaitu:

a. Akad Tijarah

Akad tijarah adalah semua bentuk akad yang dilakukan dengan tujuan komersil. Akad tijarah yang digunakan dalam asuransi adalah akad mudharabah di mana perusahaan asuransi bertindak sebagai shahibul mal(pemegang polis/pemilik dana). Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak, sedangkan apabila rugi, ditanggung oleh pemilik modal selama kerugian tersebut bukan akibat kelalaian pada pengelola.Seandainya kerugian itu diakibatkan karena kecurangan atau kelalaian si pengelola, maka pengelola harus bertanggung jawab atas kerugian tersebut.

b. Akad Tabarru‟

Akad tabarru‟ adalah semua bentuk akad yang dilakukan dengan tujuan kebaikan dan tolong menolong, bukan semata untuk tujuan komersial. Dalam hal ini peserta memberikan hibah yang akan digunakan untuk menolong peserta lain yang mendapatkan musibah, sedangkan perusahaan sebagai pengelola dana hibah.

Tujuan dari danatabarru‟adalah memberikan dana kebajikan dengan niat ikhlas untuk tujuan saling membantu satu dengan yang lain sesama peserta asuransi Syariah apabila di antaranya ada yang

terkena musibah. Oleh karenanya danatabarru‟ disimpan dalam satu rekening khusus, dimana bila terjadi risiko, dana klaim yang diberikan adalah dari rekening danatabarru‟yang sudah diniatkan oleh semua peserta untuk kepentingan tolong menolong.

3. Prinsip-prinsip Asuransi Syariah

Prinsip dasar asuransi syariah ada sembilan macam15, yaitu : a. Prinsip Kesatuan/Tauhid (unity)

Prinsip tauhid adalah dasar utama setiap bentuk bangunan yang ada dalam syariah Islam. Setiap bangunan dan aktivitas kehidupan manusia harus didasarkan pada nilai-nilai tauhid.

b. Prinsip kebolehan (ibahah)

Pada dasarnya Islam memberi kesempatan seluas-luasnya bagi perkembangan bentuk kegiatan mu‟amalah (ekomoni) sesuai perkembangan kebutuhan manusia yang dinamis. Segala bentuk kegiatan mu‟amalah adalah dibolehkan kecuali ada ketentuan lain yang menentukan sebaliknya.

c. Prinsip Keadilan

Keadilan memberikan pemahaman tentang perbolehan atas sesuatu yang menjadi hak. Dalam aplikasi kegiatan, keadilan mengarahkan pada transaksi yang jelas tidak mengandung unsur penipuan, baik dalam harga maupun jaminan kualitas barang dan jasa. Bagi produsen, harus melakukan bisnis secara transparan, jujur, dan

15Kuat Ismanto, Asuransi Syariah Tinjauan Asas-asas Hukum Islam, (Yogyakarta: Pustaka Pelajar, 2009), hlm. 154-165

menetapkan tambahan harga di atas harga pokok secara wajar, tidak berlebihan

d. Prinsip Kehendak Bebas

Berdasar pada aksioma kehendak bebas ini dalam bisnis manusia mempunyai kebebasan untuk membuat suatu perjanjian, termasuk menepati maupun mengingkarinya. Seorang muslim yang percaya pada kehendak Allah akan memuliakan semua janji yang dibuatnya. Ia meliputi kehidupan individual dan sosial. Dengan demikian kebebasan kehendak berhubungan erat dengan kesatuan dan keseimbangan. e. Prinsip Pertanggungjawaban

Kebebasan tanpa batas adalah suatu hal yang mustahil dilakukan oleh manusia karena tidak menuntut adanya pertanggungjawaban dan akuntanbilitas. Untuk memenuhi tuntutan keadilan dan kesatuan manusia perlu mempertanggungjawabkan tindakannya.

f. Prinsip Kebenaran: Kebijakan dan Kejujuran

Dalam konteks bisnis kebenaran dimaksudkan sebagai niat, sikap dan perilaku yang benar yang meliputi proses akad (transaksi) proses mencari atau memperoleh komoditas meraih atau menetapkan margin keuntungan (laba). Sedangkan kejujuran merupakan nilai dasar yang harus dipegang dalam menjalankan kegiatan bisnis.

g. Prinsip Kerelaan

Prinsip ini menjelaskan bahwa segala bentuk kegiatan ekonomi harus dilaksanakan sukarela, tanpa ada unsur paksaan antara pihak-pihak yang terlibat .

h. Prinsip Kemanfaatan

Dalam melakukan kegiatan muamalah harus didasarkan pada pertimbangan mendatangkan manfaat dan mneghindarkan madlarat, baik bagi pelakunya maupun semua bentuk aktivitas perekonomian yang mendatangkan keruakan bagi masyarakat tidak dibenarkan. i. Prinsip Haramnya Riba

Prinsip ini merupakan implementasi dariprinsip keadilan. Adanya pelarangan riba dalam aktivitas ekonomi, karena terdapatnya unsur dhulm diantara para pihak-pihak yang melakukan kegiatan tersebut yang salah satunya adalah pihak yang didzalimi. Hal ini dapat merusak tatanan perekonomian yang didasarkan pada ajaran Islam.

B. Perngertian dan Jenis Klaim 1. Pengertian Klaim

Klaim merupakan pengajuan hak yang dilakukan oleh tertanggung kepada penanggung untuk mendapatkan haknya berupa pertanggungan atas kerugian berdasarkan perjanjian/akad yang telah dibuat. Dengan kata lain, proses pengajuan oleh tertanggung untuk mendapatkan sejumlah uang setelah tertanggung melaksanakan seluruh

kewajibannya kepada perusahaan asuransi berupa pembayaran premi.16 Adapun hak dan kewajiban penanggung dan tertanggung.17

a. Kewajiban tertangggung

1) Expres duties : kewajiban yang tertulis seperti tidak boleh berlaku curang. Setiap kejadian dan kemungkinan dapat menimbulkan klaim harus segera diberitahukan pada penanggung dan keterangan lengkap tentang kerugian harus disampaikan kepada penanggung dalam suatu periode tertentu yang ditetapkan.

2) Proof of loss : tertanggung wajib untuk membuktikan bahwa ia telah mengalami satu kerugian karena suatu kejadian dan berapa nilai atau jumlah kerugian tersebut.

b. Hak Tertanggung

Setelah ia (dalam hal ini klaim) memenuhi semua kewajiban ia berhak untuk mendapatkan penyelesaian ganti rugiberdasarkan syarat-syarat atau ketentuan yang berlaku.

c. Kewajiban penanggung

Untuk memenuhi hak tertanggung yang memberi penyelesaian ganti rugi berdasarkan syarat-syarat dan ketentuan yang berlaku. d. Hak Penanggung

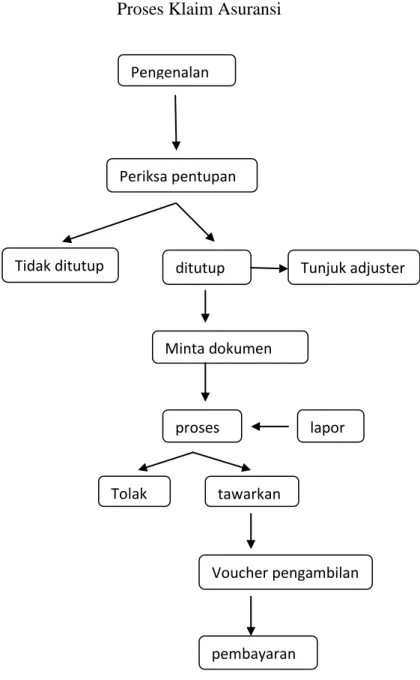

Mengamankan pokok pertanggungan yang mengalami kerugian. Adapun proses paling sederhana dalam proses klaim, dimana masing-masing perusahaan memiliki prosedur sendiri untuk mempermudah

16Nurul Huda dan Mustafa Edwin Nasution, Op.Cit

nasabah (services), berikut gambar klaim sampai kepada pembayaran (penyelesaian klaim): 18

Gambar 2.1

Proses Klaim Asuransi

Sumber : Syakir Sula 2004

18Syakir Sula, Asuransi Syariah (Life and General), Konsep dan Sistem Operasonal,

Cetakan 1, (Jakarta: Gema Insani Press, 2004), hlm 268

Pengenalan

Periksa pentupan

Tidak ditutup ditutup Tunjuk adjuster

Minta dokumen

proses lapor

Tolak tawarkan

Voucher pengambilan

Mengenai pembayaran klaim, perusahaan berhak menerima/menolaknya, langkah untuk menentukan apakah klaim harus dibayar/ditolak yaitu : 19

1) Pemberitahuan kerugian (biasanya dengan bukti dan diperkuat dengan laporan tertulis)

2) Bukti klaim kerugian (menyerahkan klaim tertulis dengan melengkapi lembaran klaim standar yang disediakan)

3) Penyelidikan kerugian (kesepakatan mengenai jumlah penggantian sesuai peraturan perundangan yang berlaku dan diisyaratkan bahwa pembayaran klaim tidak boleh lebih dari 30 hari sejak terjadi kesepakatan)

Pembayaran klaim pada asuransi merupakan salah satu faktor yang harus dikelola dengan baik. Perusahaan asuransi sebagai pengelola wajib menyelesaiakan proses klaim secara cepat, tepat dan efisien. Hendaknya keuntungan yang diperoleh dari usaha asuransi digunakan untuk kepentingan sosial.20

2. Jenis Klaim

a. Klaim habis kontrak

Klaim yang diajukan oleh peserta karena perjanjian telah berakhir sampai batas yang tekah disepakati misal 10 tahun, merupakan klaim habis kontrak. Dokumen yang diperlukan diantaranya : formulir pengajuan klaim (perusahaan), polis asli,

19Hermawan Darmawi, Manajemen Asuransi, ( Jakarta : Bumi Aksara, 2006), hlm. 47 20Masifuk Zuhdi, Masail Fiqhiyah, ( Jakarta : PT. Gunung Agug, 1997), hlm 138

fotocopy identitas diri yang masih berlaku, dan buku asli pembayaran premi terakhir.

b. Klaim nilai tunai

Klaimyang diakibatkan terjadi peristiwa kematian pada peserta yang mengajukan klaim adalah ahli waris yang tercantum pada polis atau boleh pihak lain yang memberikan kuasa atau pihak lain yang berkepentingan terhadap manfaat asuransi, misalnya lembaga pembiayaan bank dan leasing. Adapun dokumen yang dibutuhkan antara lain : formulir pengajuan klaim (perusahaan), polis asli, fotocopy identitas diri yang masih berlaku, surat keterangan dari rumah sakit yang menerangkan sebab meningal dunia, surat keterangan dari pamong praja dan surat dari kepolisian Republik Indonesia (jika musibah karena lalu lintas).

c. Klaim nilai tunai sebagian

Klaim nilai tunai sebagian dilakukan pada peserta apabila jumlah polis telah mencapai 2 tahun dan aktif serta maksimal jumlah yang dapat diambil 50% dari saldo tabungan. Peserta tidak dikenakan beban sedikitpun karena itu termasuk bunga, asuransi takaful biaya tersebut merupakan bagian dari premi peserta sendiri.

d. Klaim biaya perawatan

Penggantian kerugian peserta dengan alasan pengeluran biaya oleh peserta dalam perawatan/pengobatan rumah sakit karena kecelakaan ataupun sakit dengan syarat penyakit tersebut tidak

termasuk dari klausa pengecualian polis. Dokumen yang diperlukan : formulir pengajuan klaim (perusahaan), polis asli, fotocopy identitas diri yang masih berlaku, resume dari rumah sakit dimana dirawat, laboratorium dan fotocopy biaya pengobatan asli.

e. Klaim tabungan pendidikan

Klaim yang diajukan oleh peserta kaarena jatuh tempo dana pendidikan sebagaimana yang tercantum pada polis. Dokumentasinya formulir pengajuan klaim (perusahaan), polis asli, fotocopy identitas diri yang masih berlaku, bukti asli pembayaran premi terakhir, surat jatuh tempo tahapan dari perusahaan (tidak wajib).21

Klaim yang dibayarkan perusahaan adalah bagaian dari kewajiban timbal balik peserta yang diatur dalam akad atau perjanjian asuransiyaitu peserta berkewajiban untuk membayar klaim sebagai penanggung apabila peserta mengalami musibah atau jatuh tempo.

C. Fatwa DSN No. 21 Tahun 2001 Tentang Klaim Asuransi Syariah

Klaim merupakan permintaan peserta atau ahli warisnya maupun pihak lain yang terlibat kepada perusahaan asuransi atas terjadinya kerugian sebagaimana yang di perjanjikan atau aplikasi oleh peserta untuk memperoleh pertanggungan atas kerugian berdasarkan perjanjian. Secara umum prosedur klaim pada asuransi konvensional dan asuransi syariah hampir sama. Yang membedakan dari masing-masing perusahaan adalah kecepatan dan kejujuran dalam menilai suatu klaim.

21

Sumber pembayaran klaim pada asursnsi syariah diperoleh dari rekening tabarru‟, yaitu iuran kebajikan yang telah diniatkan oleh peserta untuk dana saling tolong menolong jika ada peserta lain yang terkena musibah. Berdasarkan fatwa Dewan Syariah Nasional No.21/DSN-MUI/X/2001 tentang pedoman umum Asuransi Syariah,22 dijelaskan pada pasal ketujuh mengenai klaim23 :

1. Klaim dibayarkan berdasarkan akad yang disepakati pada awal perjanjian 2. Klaim dapat berbeda jumlah sesuai dengan premi yang dibayarkan

3. Klaim atas akad tijarah sepenuhnya merupakan hak peserta, dan merupakan kewajiban perusahaan untuk memenuhinya

4. Klaim atas akad tabbaru‟ merupakan hak peserta dan merupakan kewajiban perusahaan yang disepakati dalam akad.

22

Wirdyaningsih, Bank dan Asuransi Islam Di Indonesia, (Jakarta : Kencana, 2005), hlm.254

23 Dewan Syariah Nasional MUI, Himpunan Fatwa Keuangan Syariah, (Jakarta: Erlangga, 2014), hlm. 505